Bài giảng Chương 2: Thị trường các công cụ nợ môn Kinh tế chính trị Mác - Lênin | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

Bài giảng Chương 2: Thị trường các công cụ nợ môn Kinh tế chính trị Mác - Lênin | Trường Đại học ngân hàng Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Kinh tế chính trị Mác - Lênin (HUB) 6 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

THỊ TRƯỜNG TÀI CHÍNH & CÁC ĐỊNH CHẾ TÀI CHÍNH

(Financial Markets & Institutions)

CHƯƠNG 2: THỊ TRƯỜNG CÁC CÔNG CỤ NỢ DEBT MARKETS

Bộ môn: Tài chính định lượng & Quản trị rủi ro

Giảng viên: ThS. Phạm Thị Mỹ Châu chauptm@hub.edu.vn 1 2 MỤC TIÊU CHƯƠNG 2

CHƯƠNG 2: THỊ TRƯỜNG CÁC CÔNG CỤ NỢ

• Biết được khái niệm, chức năng và cách phân loại thị trường tiền tệ,

2.1. THỊ TRƯỜNG TIỀN TỆ thị trường trái phiếu.

• Nhận dạng được các công cụ nợ & các chủ thể tham gia giao dịch

trên thị trường tiền tệ, thị trường trái phiếu, thị trường chứng khoán tái

2.2. THỊ TRƯỜNG TRÁI PHIẾU thế chấp,...

• Biết được cách thức giao dịch trên thị trường tiền tệ, thị trường trái

2.3. THỊ TRƯỜNG CHỨNG KHOÁN TÁI THẾ CHẤP phiếu. 3 ThS. Phạm Thị Mỹ Châu 4 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 1

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

2.1. THỊ TRƯỜNG TIỀN TỆ

2.1.1. KHÁI NIỆM VÀ PHÂN LOẠI THỊ TRƯỜNG TIỀN TỆ

• Thị trường tiền tệ (TTTT) là thị trường giao dịch các loại giấy tờ có giá

2.1.1. KHÁI NIỆM VÀ PHÂN LOẠI THỊ TRƯỜNG TIỀN TỆ

ngắn hạn, thông thường có kỳ hạn dưới 1 năm.

• Thị trường tiền tệ là thị trường giao dịch ngắn hạn về vốn. Giao dịch

2.1.2. CÁC CÔNG CỤ TRÊN THỊ TRƯỜNG TIỀN TỆ

ngắn hạn là giao dịch dưới 12 tháng các giấy tờ có giá. Giấy tờ có giá là

bằng chứng xác nhận nghĩa vụ trả nợ giữa tổ chức phát hành GTCG

với người sở hữu GTCG trong một thời hạn nhất định, điều kiện trả lãi

2.1.3. CÁC GIAO DỊCH TRÊN THỊ TRƯỜNG TIỀN TỆ và các điều kiện khác.

(Luật Ngân hàng Nhà nước 2010) 5 ThS. Phạm Thị Mỹ Châu 6 ThS. Phạm Thị Mỹ Châu

2.1.1. KHÁI NIỆM VÀ PHÂN LOẠI THỊ TRƯỜNG TIỀN TỆ Thị trường tài chính

• Thị trường tiền tệ là thị trường tài chính chú trọng huy động các nguồn

vốn ngắn hạn cho nền kinh tế, đồng thời cũng là môi trường để NHTW TTTC ngắn hạn TTTC dài hạn

tiến hành các nghiệp vụ nhằm thực thi chính sách tiền tệ (CSTT). (thị trường tiền tệ) (thị trường vốn)

• Thị trường tiền tệ là thị trường mà ở đó, các chủ thể chuyển giao các TT giao dịch Thị TT tín dụng Thị trường TT tín dụng

khoản vốn ngắn hạn với nhau để thỏa mãn nhu cầu thanh khoản và GTCG trường trung và dài hạn chứng khoán ngắn hạn ngắn hạn hối đoái đầu tư ngắn hạn. Thị TTCK Thị trường phái sinh trường cổ phiếu trái phiếu 7 ThS. Phạm Thị Mỹ Châu 8 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 2

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

2.1.1. KHÁI NIỆM VÀ PHÂN LOẠI THỊ TRƯỜNG TIỀN TỆ

PHÂN LOẠI THỊ TRƯỜNG TIỀN TỆ

Vai trò của thị trường tiền tệ Theo tính chất Theo các loại Theo phạm vi

• Đối với chủ thể thặng dư vốn: Thị trường tiền tệ là nơi đầu tư luân chuyển vốn công cụ nợ thị trường

lý tưởng cho nguồn vốn ngắn hạn nhàn rỗi.

• Đối với người đi vay: Thị trường tiền tệ cung cấp nguồn vốn Thị Thị Thị

ngắn hạn chi phí thấp, đáp ứng nhu cầu thanh khoản. Thị Thị trường Thị trường trường Thị trường trường trường tiền gửi tiền tệ các giấy trường tiền tệ tiền tệ tiền tệ và tín liên ngân tờ có giá mở khách sơ cấp thứ cấp dụng hàng ngắn hạn hàng ngắn hạn 9 ThS. Phạm Thị Mỹ Châu 10 ThS. Phạm Thị Mỹ Châu

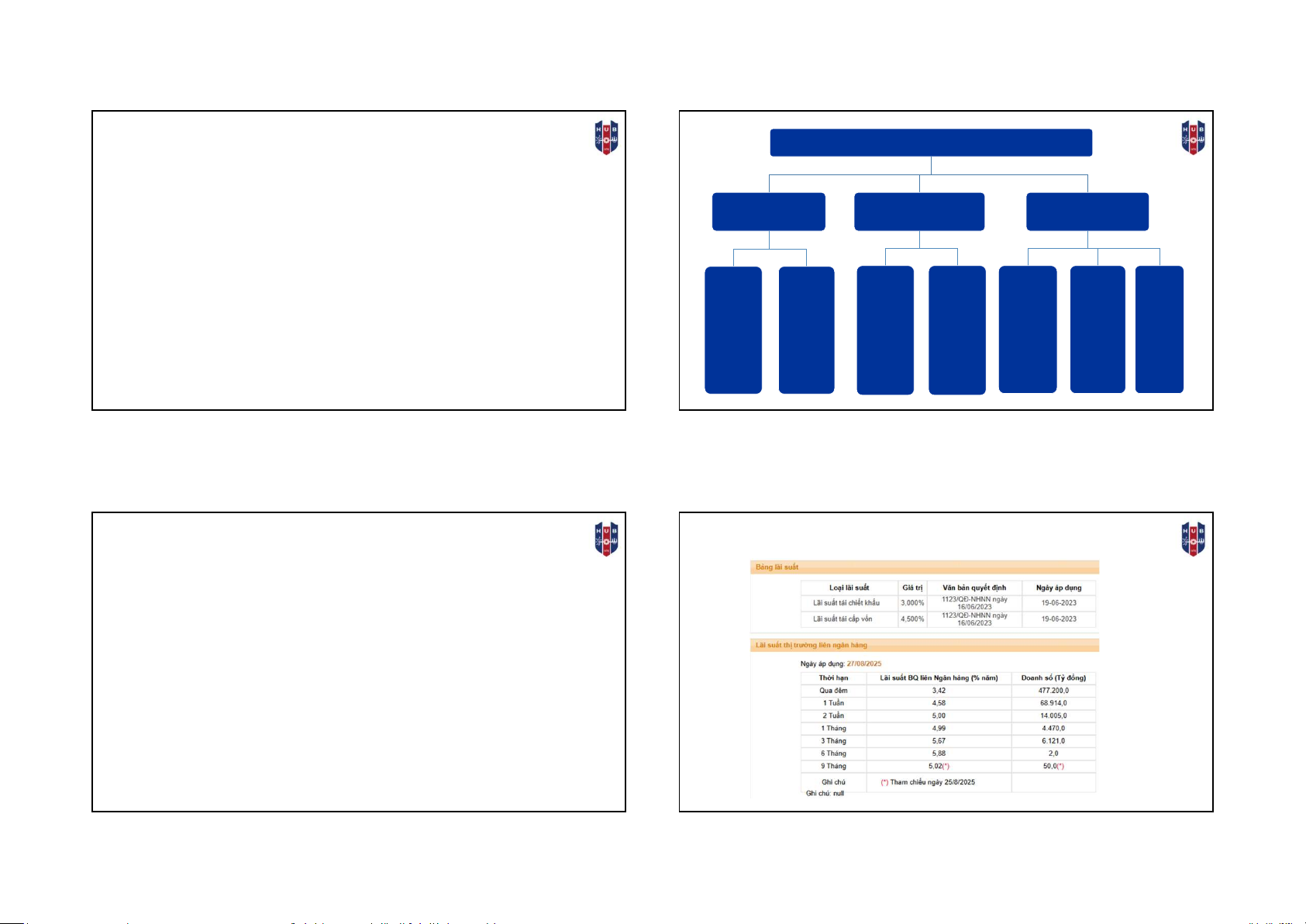

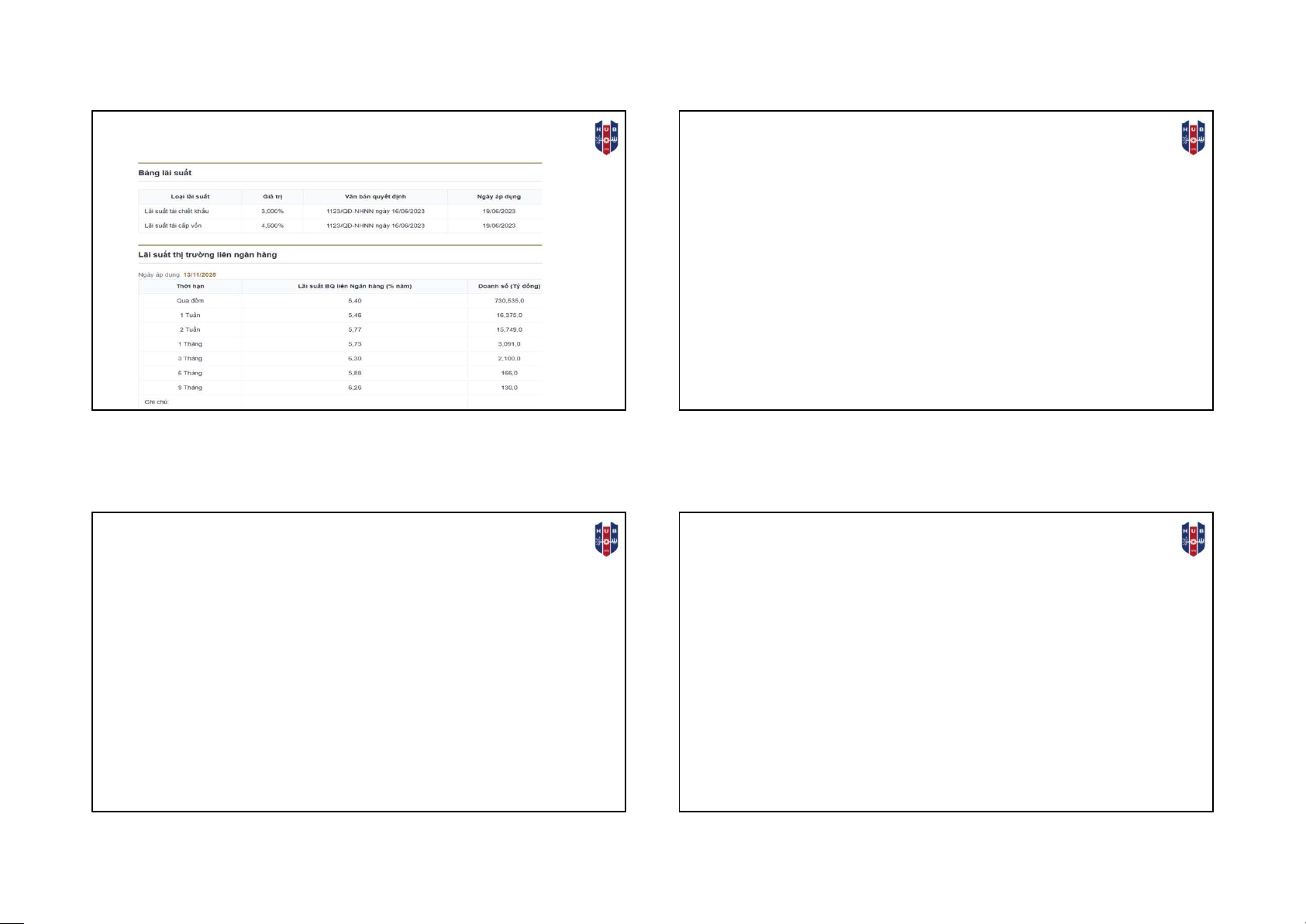

LÃI SUẤT ĐIỀU HÀNH CỦA NHNN VÀ

LS THỊ TRƯỜNG LIÊN NGÂN HÀNG

THỊ TRƯỜNG TIỀN TỆ LIÊN NGÂN HÀNG

• Là thị trường tiền tệ bán buôn, nơi giao dịch nguồn vốn ngắn hạn giữa các

NHTM, các tổ chức tài chính với nhau.

• Là nơi trao đổi vốn khả dụng giữa các TCTD tạm thời thặng dư vốn & các

TCTD đang gặp khó khăn về nguồn vốn huy động. Gồm (i) thị trường cho

vay ngắn hạn giữa các TCTD với nhau, (ii) thị trường cho vay ngắn hạn giữa NHTW & TCTD.

• Lãi suất trên thị trường liên ngân hàng thường được coi là mức lãi suất

chuẩn, thường được các tổ chức tài chính dùng làm cơ sở khi tính toán LS

cho vay áp dụng đối với khách hàng & là cơ sở thực hiện các giao dịch liên quan đến lãi suất. 11 ThS. Phạm Thị Mỹ Châu 13 ThS. Phạm Thị Mỹ Châu Nguồn: SBV (2025) HK1 2025 – 2026 3

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

LÃI SUẤT ĐIỀU HÀNH CỦA NHNN VÀ

LS THỊ TRƯỜNG LIÊN NGÂN HÀNG

THỊ TRƯỜNG TIỀN TỆ KHÁCH HÀNG

• Là 1 bộ phận của thị trường tiền tệ diễn ra việc trao đổi dòng vốn ngắn hạn

giữa các TCTD và các khách hàng của họ trong nền kinh tế.

• Trong thị trường này, các khách hàng của TCTD khá đa dạng, từ Chính phủ,

các tổ chức, doanh nghiệp trong nền kinh tế đến các cá nhân, hộ gia đình

đều có thể trở thành đối tác của các TCTD trong thị trường khách hàng. 14 15 ThS. Phạm Thị Mỹ Châu Nguồn: SBV (2025) ThS. Phạm Thị Mỹ Châu

THỊ TRƯỜNG TIỀN TỆ KHÁCH HÀNG THỊ TRƯỜNG MỞ

• Ở thị trường này, TCTD vừa là người cho vay, vừa là người đi vay. TCTD

✔ Là thị trường trong đó NHTW thực hiện việc mua bán các GTCG ngắn hạn

có thể là người mua (ví dụ: mua TPKB từ Kho bạc Nhà nước, chiết khấu

với các NHTM và các định chế tài chính khác nhằm thực thi CSTT quốc gia.

các GTCG ngắn hạn cho các chủ thể trong nền kinh tế), có thể là người bán

✔ Nghiệp vụ thị trường mở (OMO) là một trong những công cụ để NHNN thực

(bán chứng chỉ tiền gửi, kỳ phiếu ngân hàng,…) trên thị trường này.

hiện CSTT quốc gia, NHNN thực hiện nghiệp vụ thị trường mở thông qua mua

• Thị trường khách hàng là một bộ phận quan trọng của TTTT giúp vốn có thể

bán các GTCG đối với TCTD, NHNN quy định loại GTCG được phép giao

đến trực tiếp với chủ thể cần vốn thực sự, đồng thời tác động trực tiếp lên

dịch thông qua nghiệp vụ thị trường mở (Luật NHNN Việt Nam 2010) cung tiền trong lưu thông.

✔ Nghiệp vụ thị trường mở là việc Ngân hàng Nhà nước thực hiện mua, bán

GTCG với các thành viên (Văn bản hợp nhất số 09/VBHN-NHNN năm 2021). 16 ThS. Phạm Thị Mỹ Châu 17 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 4

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

PHƯƠNG THỨC MUA BÁN TRÊN THỊ TRƯỜNG MỞ

PHƯƠNG THỨC MUA BÁN TRÊN THỊ TRƯỜNG MỞ

✔ Mua có kỳ hạn là việc NHNN mua GTCG và nhận quyền sở hữu GTCG Mua có kỳ hạn

từ thành viên, đồng thời thành viên cam kết sẽ mua lại GTCG đó sau một thời gian nhất định. Bán có kỳ hạn

✔ Bán có kỳ hạn là việc NHNN bán GTCG và chuyển quyền sở hữu GTCG

cho thành viên, đồng thời cam kết sẽ mua lại GTCG đó sau một thời gian nhất định. Mua hẳn

✔ Mua hẳn là việc NHNN mua GTCG và nhận quyền sở hữu GTCG từ

thành viên, không kèm theo cam kết bán lại GTCG. Bán hẳn

✔ Bán hẳn là việc NHNN bán GTCG và chuyển quyền sở hữu GTCG cho

thành viên, không kèm theo cam kết mua lại GTCG. 18 ThS. Phạm Thị Mỹ Châu 19 ThS. Phạm Thị Mỹ Châu THẢO LUẬN

2.1.2. CÁC CÔNG CỤ TRÊN THỊ TRƯỜNG TIỀN TỆ

Phát biểu nào sau đây là đúng về thị trường mở?

1. Tín phiếu kho bạc (Treasury Bills – T-bills)

A. Là thị trường mà trong đó NHTW có thể thực thi CSTT quốc gia

2. Chứng chỉ tiền gửi (Certificate of Deposit – CD)

B. Là thị trường mà trong đó NHTW tiến hành mua bán ngắn hạn các

3. Thương phiếu (Commercial Paper)

GTCG với các tổ chức tín dụng

C. Là thị trường mà trong đó NHTW có thể tác động đến lãi suất ngắn

4. Chấp nhận của NH (Banker’s Acceptance - BA) hạn

5. Hợp đồng mua lại (Repurchase Agreement)

D. Tất cả các câu trên đều đúng 6. Eurocurrencies 20 21 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 5

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

TÍN PHIẾU KHO BẠC (Treasury Bills – T Bills)

TÍN PHIẾU KHO BẠC (Treasury Bills – T Bills)

• Là loại trái phiếu chính phủ có kỳ hạn 13 tuần, 26 tuần hoặc 52 tuần và

• Tín phiếu kho bạc được xem là chứng khoán phi rủi ro vì:

đồng tiền phát hành là đồng Việt Nam. Các kỳ hạn khác của tín phiếu

o Chủ thể phát hành là Chính phủ;

kho bạc do Bộ Tài chính quyết định tùy theo nhu cầu sử dụng vốn và

o Có thị trường thứ cấp rất năng động;

tình hình thị trường nhưng không vượt quá 52 tuần. o Thời hạn ngắn;

• Là công cụ nợ do Kho Bạc Nhà nước phát hành, có kỳ hạn không vượt

⇒ Là công cụ quan trọng nhất trên thị trường tiền tệ quá 52 tuần.

• Là công cụ chủ yếu để NHTW thực hiện nghiệp vụ thị trường mở và

can thiệp vào thị trường tài chính. 22 ThS. Phạm Thị Mỹ Châu 23 ThS. Phạm Thị Mỹ Châu

TÍN PHIẾU KHO BẠC (Treasury Bills – T Bills)

CÁC LOẠI LÃI SUẤT CỦA TÍN PHIẾU KHO BẠC Chính Bán TT thứ Thời hạn phủ phát chiết Bằng VND cấp phát ngắn

• Lãi suất chiết khấu (lãi suất danh nghĩa) hành khấu triển RR tín dụng 0 • Lãi suất đầu tư RR lạm phát 0 RR thanh khoản 0 RR thị trường 0 RR tái đầu tư 0 RR tỷ giá 0 24 25 ThS. Phạm Thị Mỹ Châu ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 6

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

LÃI SUẤT CHIẾT KHẤU CỦA TÍN PHIẾU KHO BẠC

LÃI SUẤT CHIẾT KHẤU CỦA TÍN PHIẾU KHO BẠC

(LÃI SUẤT DANH NGHĨA TRÊN MỆNH GIÁ) (LÃI SUẤT DANH NGHĨA) 𝐹 − 𝑃 360 𝑖 𝑖 = ∗ 𝑃 = 𝐹 ∗ (1 − ∗ 𝑛) 𝐹 𝑛 360 Trong đó: Trong đó: F

: Mệnh giá tín phiếu kho bạc F

: Mệnh giá tín phiếu kho bạc P

: Giá bán tín phiếu kho bạc P

: Giá bán tín phiếu kho bạc i i discount

: Lãi suất chiết khấu (%/năm) discount

: Lãi suất chiết khấu (%/năm) n

: Thời hạn còn lại của tín phiếu kho bạc cho đến khi đáo hạn (ngày) n

: Thời hạn còn lại của tín phiếu kho bạc cho đến khi đáo hạn (ngày) 26 ThS. Phạm Thị Mỹ Châu 27 ThS. Phạm Thị Mỹ Châu

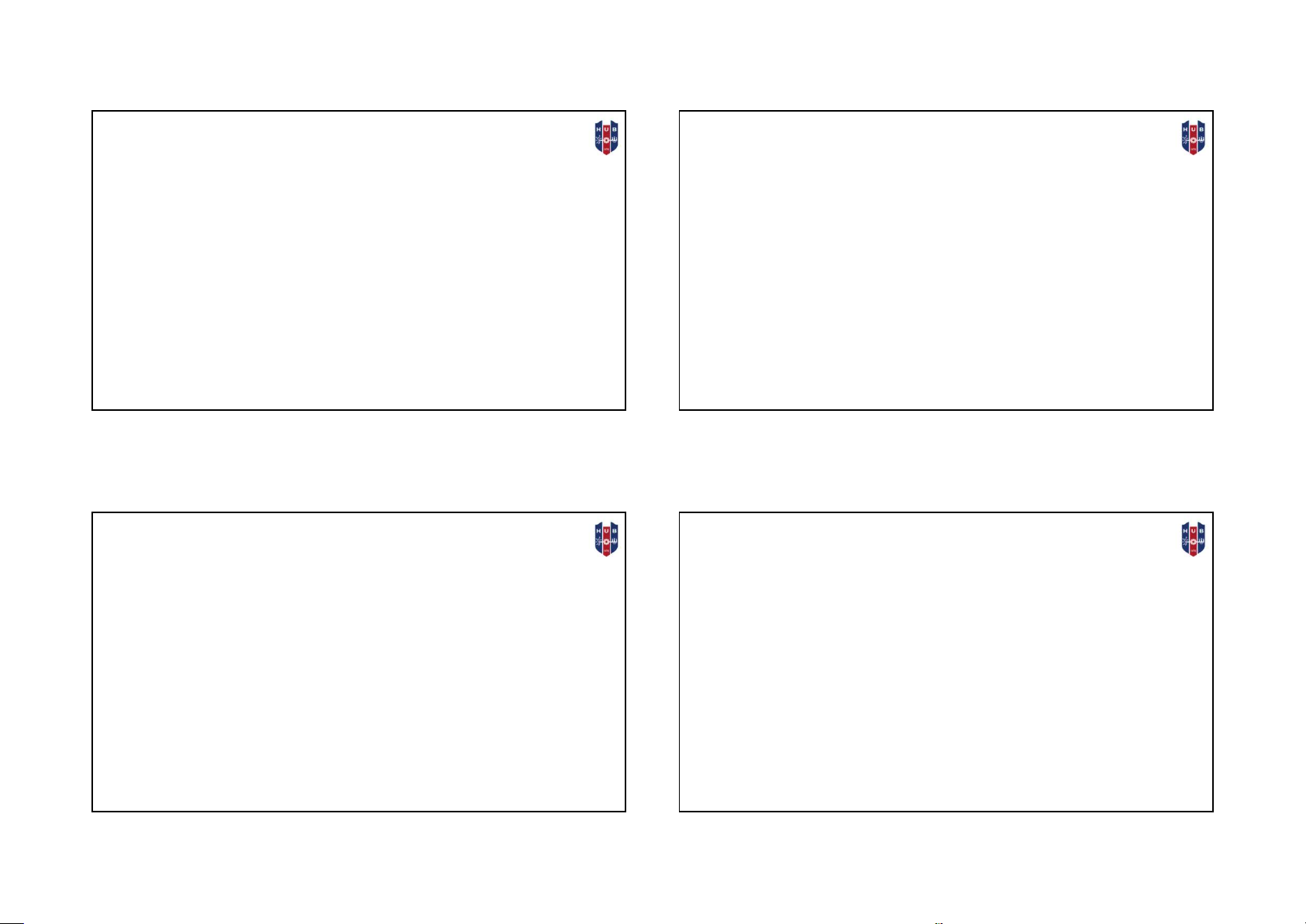

LÃI SUẤT ĐẦU TƯ TÍN PHIẾU KHO BẠC

LÃI SUẤT ĐẦU TƯ TÍN PHIẾU KHO BẠC (LỢI SUẤT ĐẦU TƯ) (LỢI SUẤT ĐẦU TƯ)

Đối với tín phiếu kho bạc, người ta hay sử dụng lợi suất đầu tư

Với lãi suất đầu tư cho trước, giá bán tín phiếu được tính bởi công thức:

(iinvestment) để so sánh với lợi suất của các công cụ đầu tư dài hạn khác. 𝐹 − 𝑃 365 𝑖 = ∗ 𝑃 𝑛 Trong đó: F

: Mệnh giá tín phiếu kho bạc

iinvestment được xem là công cụ đo lường tỉ suất lợi nhuận P

: Giá bán tín phiếu kho bạc

(%/năm) của khoản đầu tư vào tín phiếu kho bạc.

iinvestment : Lãi suất đầu tư TPKB (%/năm) n

: Thời hạn còn lại của tín phiếu kho bạc cho đến khi đáo hạn (ngày) 28 29 ThS. Phạm Thị Mỹ Châu ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 7

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

THẢO LUẬN VỀ LÃI SUẤT CỦA TÍN PHIẾU KHO BẠC

THẢO LUẬN VỀ LÃI SUẤT CỦA TÍN PHIẾU KHO BẠC

4. Tín phiếu kho bạc kỳ hạn 270 ngày, mệnh giá 100.000 đồng. Sau khi nắm

1. Giả sử một tín phiếu kho bạc thời hạn 3 tháng (đương đương 90 ngày)

giữ tín phiếu được 180 ngày, TCTD A bán tín phiếu kho bạc lại cho TCTD

mệnh giá 1.000.000 đồng, được bán với giá 980.000 đồng, lãi suất chiết

X, với lãi suất đầu tư tại thời điểm giao dịch là 4,75%. Hãy tính giá bán TPKB của A cho X. (P = 98.842 đồng)

khấu của TPKB sẽ là bao nhiêu? (đáp án: 8,00%)

5. Tín phiếu kho bạc kỳ hạn 270 ngày, mệnh giá 100.000 đồng. Sau khi nắm

2. Giả sử một tín phiếu kho bạc thời hạn 3 tháng (đương đương 90 ngày)

giữ tín phiếu được 180 ngày, TCTD A bán tín phiếu kho bạc lại cho TCTD X

mệnh giá 1.000.000 đồng, được bán với giá 980.000 đồng, lãi suất đầu tư

với giá 98.000 đồng. Hãy tính lãi suất đầu tư (iinvestment) của X tại thời điểm

vào TPKB sẽ là bao nhiêu? (đáp án: 8,28%) giao dịch. (i = 8,28%)

3. Tín phiếu kho bạc mệnh giá 1.000.000 đồng thời hạn 9 tháng, thời gian

6. Một nhà đầu tư mua một tín phiếu kho bạc có thời hạn 181 ngày, thời gian

đáo hạn còn lại 60 ngày, tín phiếu này đang được bán trên thị trường tại

còn lại 45 ngày, lãi suất đầu tư là 8%/năm, giá bán lại tín phiếu kho bạc là

mức lãi suất chiết khấu là 6,3%/năm, mệnh giá tín phiếu 1.000.000 đồng. bao nhiêu? (đáp án: 990.233 đồng)

Giả sử NĐT này nắm giữ tín phiếu đến khi đáo hạn. Lợi suất đầu tư (i 30

investment) vào tín phiếu của NĐT này là bao nhiêu? (i=6,46%) ThS. Phạm Thị Mỹ Châu 31 ThS. Phạm Thị Mỹ Châu

THẢO LUẬN VỀ LÃI SUẤT CỦA TÍN PHIẾU KHO BẠC

TÍN PHIẾU NGÂN HÀNG NHÀ NƯỚC

7. Tín phiếu kho bạc có kỳ hạn 180 ngày, mệnh giá 100.000 đồng. Tín phiếu này

đang được yết giá trên thị trường là 95.000 đồng. A và B tham gia hợp đồng

• Là GTCG ngắn hạn do Ngân hàng Nhà nước Việt Nam phát hành. Mục

mua lại với thời hạn 30 ngày, khối lượng tín phiếu giao dịch là 1 triệu, lãi suất

đích phát hành tín phiếu Ngân hàng Nhà nước nhằm tạo công cụ thực

repo 5%/năm, tỷ lệ phòng vệ rủi ro h = 2%. Giá thực hiện giữa A và B cho 1 đơn hiện CSTT quốc gia.

vị tín phiếu kho bạc là? (G TT= 93.100 đồng)

8. Tín phiếu kho bạc được phát hành theo hình thức chiết khấu có mệnh giá

• Lưu ý, đối với các nước có thị trường tài chính phát triển, việc điều hành

100.000 đồng, kỳ hạn 182 ngày và lãi suất phát hành là 8%/365 ngày. Mức lợi

CSTT của NHTW được thực hiện thông qua các chứng khoán có sẵn

suất chiết khấu (discount rate) của tín phiếu trên là? (i discount = 7,59%)

trên thị trường và NHTW không phát hành chứng khoán riêng cho mình

9. Nhà đầu tư mua một thương phiếu có mệnh giá 100.000 đồng, kỳ hạn 182

để tạo công cụ cho thị trường.

ngày (thời hạn còn lại 30 ngày) với giá 99.300 đồng. Tỷ suất sinh lợi theo năm

(365 ngày) nhà đầu tư dự tính nhận được sẽ là? (i investment = 8,58%) 32 ThS. Phạm Thị Mỹ Châu 34 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 8

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

CHỨNG CHỈ TIỀN GỬI – Certificate of Deposit (CD)

ĐẶC ĐIỂM CỦA CHỨNG CHỈ TIỀN GỬI

• Là một loại công cụ nợ mà ngân hàng phát hành cho người gửi tiền, thể

• CD do các ngân hàng phát hành để cạnh tranh với các nguồn vốn ngắn

hiện khoản tiền gửi, mức lãi suất được hưởng & thời gian đáo hạn của hạn số tiền gửi đó.

• CD là công cụ mang lãi suất

• Khả năng có thể chuyển nhượng làm CD trở nên hấp dẫn hơn so với

• Thời hạn của CD có thể ngắn hoặc trung hạn, thông thường là ngắn hạn

các hình thức tiền gửi có kỳ hạn khác & trở thành một hàng hóa quan

• CD có khả năng chuyển đổi lớn

trọng trên thị trường tiền tệ.

• CD được coi là khoản tiền gửi nên NH phải nộp phí bảo hiểm tiền gửi &

• CD cho phép các NH có thể huy động vốn một cách chủ động, mà

trích một phần tiền để lập dự trữ.

không phải phụ thuộc vào tiền gửi của KH. 35 ThS. Phạm Thị Mỹ Châu 39 ThS. Phạm Thị Mỹ Châu

ĐẶC ĐIỂM CỦA CHỨNG CHỈ TIỀN GỬI

ĐẶC ĐIỂM CỦA CHỨNG CHỈ TIỀN GỬI Chia làm 2 loại:

• CD có thể phát hành theo phương thức chiết khấu hoặc trả lãi sau.

• Không thể mua bán (non negotiable): thường kèm với một mức LS ưu

• Lợi suất của CD phụ thuộc:

đãi hoặc các khuyến mãi khác. Người gửi tiền quyết định rút tiền trước

✔ Xếp hạng tín nhiệm của ngân hàng phát hành,

hạn thì phải chịu một khoản tiền phạt rút trước hạn hoặc chỉ tính lãi ở

✔ Thời hạn của chứng chỉ tiền gửi, một mức rất thấp.

✔ Cung cầu của chứng chỉ tiền gửi trên thị trường.

• Có thể mua bán (negotiable): cho phép người gửi tiền ban đầu (hay

người chủ sở hữu tiếp theo) được bán CD trên thị trường tiền tệ trước ngày đáo hạn. 40 ThS. Phạm Thị Mỹ Châu 41 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 9

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

THƯƠNG PHIẾU (Commercial paper)

THƯƠNG PHIẾU (Commercial paper)

• Thương phiếu là giấy nợ ngắn hạn do các DN phát hành nhằm vay vốn

• Hầu hết những DN phát hành thương phiếu đều được cấp một hạn mức tín

ngắn hạn của các đối tác khác nhau trên thị trường, xuất phát từ việc

dụng tại NH để dự phòng cho lượng thương phiếu của họ. Điều này làm

mua bán chịu hàng hóa. Thương phiếu thường được phát hành nhằm tài

giảm rủi ro cho người mua & vì vậy lãi suất của thương phiếu sẽ thấp hơn.

trợ cho nhu cầu vốn lưu động của doanh nghiệp.

• Tại Việt Nam, thương phiếu gồm có 2 loại:

• Thương phiếu là chứng khoán không có đảm bảo nên thông thường

(i) Hối phiếu đòi nợ (hối phiếu – Bill of Exchange).

thương phiếu do các DN có xếp hạng tín nhiệm cao phát hành, có thời

(ii) Hối phiếu nhận nợ (lệnh phiếu – Promissory Note).

hạn dưới 270 ngày. Lãi suất mà công ty phải trả phản ánh mức độ rủi ro của công ty. 42 ThS. Phạm Thị Mỹ Châu 43 ThS. Phạm Thị Mỹ Châu

THƯƠNG PHIẾU (Commercial paper) THƯƠNG PHIẾU HỐI PHIẾU LỆNH PHIẾU

• Thương phiếu là những giấy nhận nợ do các công ty có uy tín phát hành để

vay vốn ngắn hạn từ thị trường tài chính. Thương phiếu được phát hành theo Hối phiếu đòi nợ Hối phiếu nhận nợ

hình thức chiết khấu, tức là được bán với giá thấp hơn mệnh giá. Chênh

lệch giữa giá mua và mệnh giá TP chính là thu nhập của người sở hữu TP.

• Những thương phiếu ban đầu (commercial bil ) chỉ xuất hiện trong các hoạt

• Là GTCG do người ký phát lập,

• Là GTCG do người phát hành lập,

động mua bán chịu hàng hóa giữa các công ty với nhau. Nó có thể do người

yêu cầu người bị ký phát thanh

cam kết thanh toán không điều kiện

bán chịu hay người mua chịu hàng hoá phát hành nhưng bản chất vẫn là giấy

toán không điều kiện một số tiền

một số tiền xác định khi có yêu cầu

xác nhận quyền đòi tiền khi đến hạn của người sở hữu TP. Ngày nay,

xác định khi có yêu cầu hoặc vào

hoặc vào một thời điểm nhất định

một thời điểm nhất định trong

trong tương lai cho người thụ

thương phiếu được phát hành không chỉ trong quan hệ mua bán chịu

tương lai cho người thụ hưởng. hưởng.

hàng hoá mà còn được phát hành để vay vốn trên thị trường tiền tệ.

Khoản 2, 3 Điều 4 Luật các công cụ chuyển nhượng 2005 44 45 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 10

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu THƯƠNG PHIẾU THƯƠNG PHIẾU

• Các công ty danh tiếng khi có nhu cầu vốn có thể phát hành Thương phiếu

Tính “trừu tượng” của thương phiếu:

bán trực tiếp cho người mua theo mức giá chiết khấu. Những người đầu tư

• Trên thương phiếu không cần thể hiện nguyên nhân sinh ra việc lập

Thương phiếu ngoài các ngân hàng còn có các trung gian tài chính và

thương phiếu, mà chỉ cần ghi rõ số tiền cần phải trả và các nội dung liên

công ty khác. Các thương phiếu có mức độ rủi ro cao hơn tín phiếu kho

quan đến việc trả tiền.

bạc và mức lãi suất chiết khấu cũng cao hơn.

• Trong lưu thông, giá trị pháp lí của thương phiếu cũng không bị ràng buộc

vào nguyên nhân phát sinh ra nghĩa vụ trả tiền của thương phiếu.

• Khoản nợ ghi trên thương phiếu là hoàn toàn độc lập và không phụ thuộc

vào sự tồn tại hay không tồn tại của giao dịch cơ sở. 46 ThS. Phạm Thị Mỹ Châu 47 ThS. Phạm Thị Mỹ Châu

LỢI SUẤT CỦA THƯƠNG PHIẾU

GIẤY CHẤP NHẬN NGÂN HÀNG – Banker’s Acceptance (BAs)

✔ Lợi suất thương phiếu thường đi theo lợi suất của các công cụ thị trường tiền tệ khác.

• BA thực ra là các hối phiếu do công ty phát hành, có thời hạn ngắn.

✔ Lợi suất thương phiếu cao hơn lợi suất TPKB cùng thời hạn. Lý do:

Ngân hàng cam kết thanh toán cho người thụ hưởng một số tiền nhất

• (1) thương phiếu gánh chịu rủi ro tín dụng cao hơn;

• (2) tiền lãi thu được từ đầu tư vào tín phiếu kho bạc có thể được miễn

định khi đến hạn bằng cách đóng dấu đã chấp nhận (Accepted) lên hối

thuế thu nhập nên thông thường thương phiếu sẽ phải chào bán ở một phiếu.

mức lợi suất cao hơn để bù đắp cho bất lợi này;

• BA là một công cụ rất lâu đời, nó thường phát sinh trong các giao dịch

• (3) thương phiếu kém thanh khoản hơn tín phiếu kho bạc, (tuy nhiên lý

thương mại quốc tế. BA thường có thời hạn từ 30 đến 270 ngày.

do này là thứ yếu vì NĐT vào thương phiếu thường nắm giữ thương

phiếu cho đến khi đáo hạn). 48 ThS. Phạm Thị Mỹ Châu 52 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 11

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

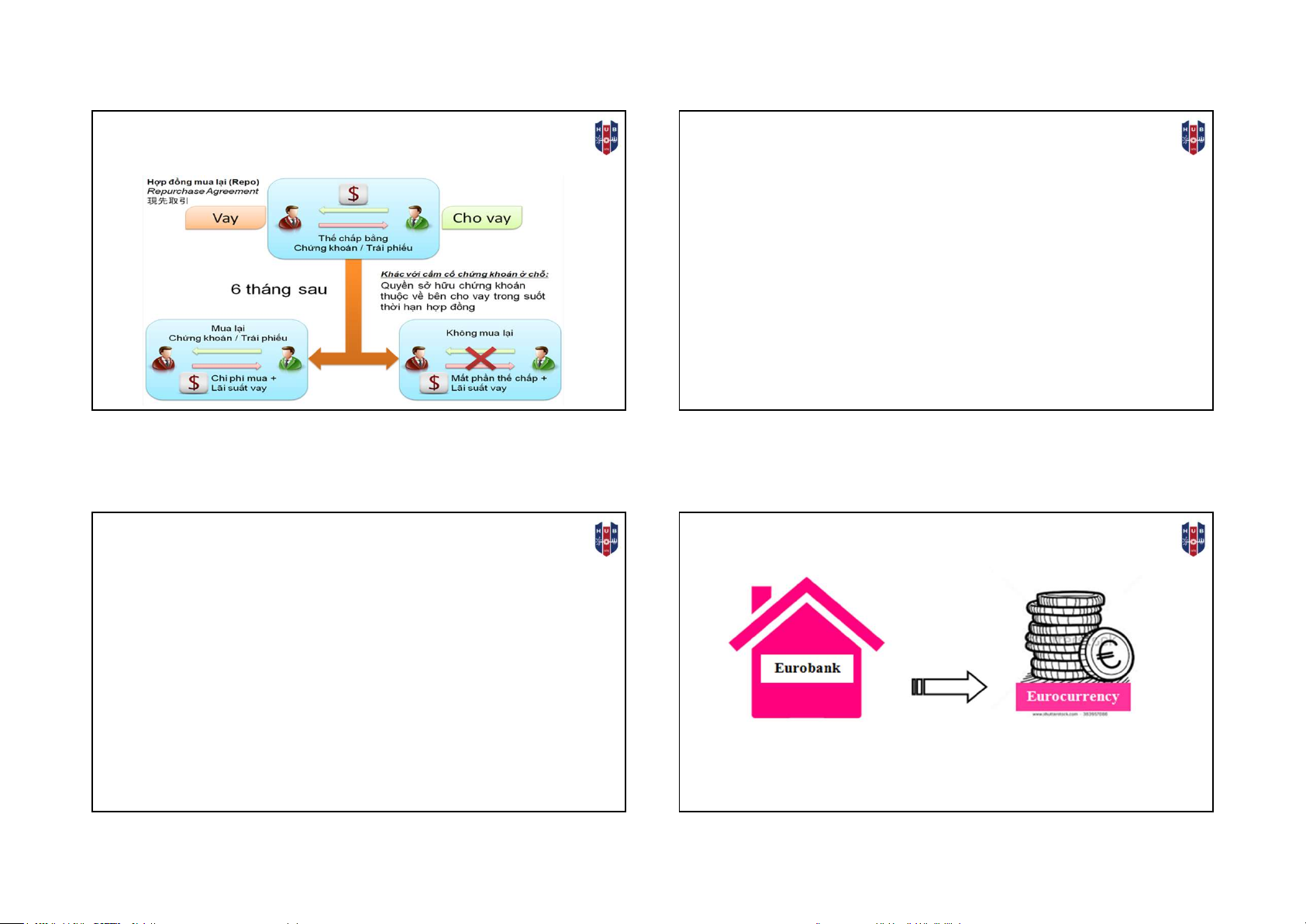

LỢI SUẤT CỦA CHẤP NHẬN NGÂN HÀNG HỢP ĐỒNG MUA LẠI – Repurchase Agreement (REPO)

• Lợi suất của BA phụ thuộc:

▪ Rủi ro tín dụng của Ngân hàng chấp nhận (thường là thấp vì nguy cơ vỡ nợ

• Hợp đồng mua lại là một thỏa thuận giữa hai bên, theo đó nhà kinh

trong ngắn hạn của các NH là rất thấp).

doanh (dealer) bán GTCG cho nhà đầu tư rồi cam kết mua lại GTCG đã

▪ Rủi ro thanh khoản của BA thường thấp hơn tương đối so với tín phiếu kho

bán vào một ngày nhất định ở một mức giá nhất định trong tương lai. bạc.

▪ Sự phát triển của thị trường giao dịch thứ cấp BA thường kém phát triển

• Về mặt bản chất, các Repo chính là những khoản vay ngắn hạn với các

hơn thị trường tín phiếu kho bạc.

GTCG làm tài sản đảm bảo.

• Tuy nhiên, mức chênh lệch về LS giữa BA và LS tín phiếu kho bạc thường

• Hợp đồng Repo có thể có kỳ hạn từ overnight đến 30 ngày hoặc lâu hơn,

không cố định theo thời gian. Sự thay đổi của mức chênh lệch lợi suất cho thấy

nhưng phổ biến nhất là kỳ hạn nhỏ hơn 2 tuần.

sự thay đổi kết quả đánh giá của NĐT về sự khác biệt rủi ro, thanh khoản giữa các tài sản. 55 ThS. Phạm Thị Mỹ Châu 56 ThS. Phạm Thị Mỹ Châu HỢP ĐỒNG MUA LẠI – HỢP ĐỒNG MUA LẠI – Repurchase Agreement (REPO) Repurchase Agreement (REPO)

• Kỳ hạn của thỏa thuận mua lại thường là các kỳ hạn ngắn, thường gặp

• Về phía người bán chứng khoán

nhất là các thỏa thuận qua đêm hoặc vài ngày.

✔ Không phải bán hẳn CK với giá thấp khi cần tiền;

✔ Thỏa thuận mua lại qua đêm (overnight repo)

✔ Trong thời gian chuyển nhượng, vẫn được hưởng quyền lợi tài chính

✔ Thỏa thuận mua lại có thời hạn (term repo): khoản vay theo hình thức

có liên quan (lãi, cổ tức).

Repo trong thời hạn lâu hơn một ngày. Các hợp đồng mua lại dài hạn

• Về phía người mua chứng khoán

hơn thường được ký kết theo các kỳ hạn tiêu chuẩn như 1 tuần, 2

✔ Có quyền kinh doanh CK đã mua trong suốt thời hạn của hợp đồng.

tuần, 3 tuần hay 1, 2, 3 tháng hay 6 tháng.

• Về phía thị trường tiền tệ

• Thời hạn hợp đồng Repo có thể được thỏa thuận theo nguyên tắc “mở”,

tùy thuộc vào nhu cầu vốn của bên đi vay và khả năng đáp ứng nguồn

✔ Làm tăng tính thanh khoản cho thị trường. vốn của bên cho vay. 57 ThS. Phạm Thị Mỹ Châu 58 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 12

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu HỢP ĐỒNG MUA LẠI – Repurchase Agreement (REPO) HỢP ĐỒNG MUA LẠI – Repurchase Agreement (REPO)

• Hợp đồng mua lại ngược (Reserve Repo) là một sự đổi chiều thỏa thuận.

Nhà kinh doanh mua các GTCG từ nhà đầu tư rồi cam kết sẽ bán lại cho

NĐT với cùng một giá tại một thời điểm nào đó trong tương lai.

• Trên thị trường tiền tệ, Repo và Reverse Repo được đảm bảo bởi trái phiếu

Chính phủ nên có độ rủi ro thấp => lãi suất thấp. 59 ThS. Phạm Thị Mỹ Châu 60 ThS. Phạm Thị Mỹ Châu EUROCURRENCIES EUROCURRENCIES

• Eurocurrencies là tiền gửi bằng ngoại tệ trong các ngân hàng tọa lạc

ngoài quốc gia phát hành đồng tiền đó. Phổ biến nhất là Eurodollars.

✔ Tiền gửi bằng USD trong các ngân hàng nằm ngoài lãnh thổ Hoa Kỳ => Eurodollar.

✔ Tiền gửi bằng Yên Nhật trong các ngân hàng nằm ngoài lãnh thổ Nhật => Euroyen.

• Bởi vì khoản tiền gửi ngắn hạn này có trả lãi nên chúng được xem như

trái phiếu Châu Âu (Eurobonds) ngắn hạn.

Là những ngân hàng nhận tiền gửi và cho

Là tiền gửi bằng ngoại tệ trong

vay ngắn hạn đồng tiền của một quốc gia bất

các ngân hàng tọa lạc ngoài quốc

kỳ, nhưng không chịu sự chi phối bởi ngân

gia phát hành đồng tiền đó.

hàng của nước phát hành ra đồng tiền đó. 66 ThS. Phạm Thị Mỹ Châu 67 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 13

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

PHÂN BIỆT SỰ KHÁC NHAU GIỮA CÁC TS TRÊN TTTT EURODOLLARS CHỨNG CHỈ CHẤP NHẬN TIÊU CHÍ TÍN PHIẾU KHO BẠC THƯƠNG PHIẾU TIỀN GỬI NGÂN HÀNG

• Đầu những năm 1950 trong giai đoạn chiến tranh lạnh, Liên Xô đã tích luỹ Chủ thể phát hành

được một số lượng đồng USD gửi tại các ngân hàng Mỹ, do lo sợ Mỹ sẽ

phong toả tài sản nên Liên Xô đã chuyển số tiền đó sang gửi ở các NH Mục đích phát hành

Châu Âu nhưng vẫn giữ khoản tiền gửi đó bằng đồng USD => Eurodol ars

ra đời => là những khoản tiền gửi bằng đồng USD được gửi ở các ngân Thời hạn

hàng nằm ngoài nước Mỹ. Lãi suất Rủi ro Tính thanh khoản 68 ThS. Phạm Thị Mỹ Châu 69

CÁC CHỦ THỂ THAM GIA TRÊN THỊ TRƯỜNG TIỀN TỆ • Ngân hàng trung ương • Ngân hàng thương mại

• Tổ chức tín dụng phi ngân hàng

• Các tổ chức phi tài chính • Cá nhân, hộ gia đình 70 71 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 14

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu NGÂN HÀNG TRUNG ƯƠNG NGÂN HÀNG THƯƠNG MẠI

• Thị trường tiền tệ của tất cả các nước đều đặt dưới sự kiểm tra, giám sát

• Mục đích: NHTM tham gia thị trường này là để duy trì khả năng thanh toán

của NHTW. NHTW là người đưa ra thiết chế, điều luật cho TTTT nhằm

khi cần thiết, và nhằm tận dụng triệt để vốn tạm thời nhàn rỗi trong nền

đảm bảo một TTTT hoạt động năng động, có hiệu quả, trôi chảy và có tổ

kinh tế để sinh lợi tối đa. chức.

• Vai trò: Là chủ thể hoạt động chính trên thị trường tiền tệ. Sự tham gia

• Mục đích: NHTW tham gia TTTT không phải vì lợi nhuận mà là quản lý,

của NHTM là động lực chính để thúc đẩy sự phát triển của thị trường tiền điều hành thị trường. tệ.

• Vai trò: Vừa là chủ thể tham gia thị trường, vừa là chủ thể giám sát thị trường. 72 ThS. Phạm Thị Mỹ Châu 73 ThS. Phạm Thị Mỹ Châu CÁC ĐỊNH CHẾ TÀI CHÍNH

CÁC TỔ CHỨC PHI TÀI CHÍNH

• Các định chế tài chính, TCTD phi NH như quỹ đầu tư, cty bảo hiểm, cty

• Các công ty: vừa là người vay vốn, vừa là nhà đầu tư. Mục tiêu của họ

tài chính,… là những thành viên tham gia tích cực vì họ có nguồn vốn rất

khi tham gia thị trường này là lợi nhuận và khả năng thanh toán. Để có thể

dồi dào. Nguồn vốn này càng lớn thì thị trường càng thanh khoản và phát

vay vốn trên thị trường tiền tệ, chủ thể loại này phải có uy tín cao hoặc

triển, vì đây là nguồn tiếp sức cho việc mua bán các công cụ trên thị

phải được NHTM hay tổ chức tài chính trung gian có uy tín bảo lãnh. trường.

• Đối với chính phủ, chính quyền địa phương: họ tham gia với tư cách là

• Là những tổ chức đầu tư chuyên nghiệp.

người vay vốn để bù đắp phần thâm hụt ngân sách hàng năm bằng cách

• Mục đích: tìm kiếm lợi nhuận và phân tán rủi ro cho danh mục đầu tư.

phát hành các GTCG ngắn hạn. 74 ThS. Phạm Thị Mỹ Châu 76 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 15

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu CÁ NHÂN, HỘ GIA ĐÌNH

• Tham gia với tư cách là chủ thể cho vay và chủ thể đi vay.

• Ở các nước phát triển, mọi người dân đều có tài khoản tại ngân hàng và

trên tài khoản đều có số dư. Chính điều này làm cho họ đều là người cho

vay và là thành viên tích cực của thị trường tiền tệ. 77 ThS. Phạm Thị Mỹ Châu 78

2.1.3. CÁC GIAO DỊCH TRÊN THỊ TRƯỜNG TIỀN TỆ

A. GIAO DỊCH TRÊN THỊ TRƯỜNG TIỀN TỆ SƠ CẤP

(Nghiệp vụ đấu thầu tín phiếu kho bạc)

A. Giao dịch trên TTTT sơ cấp (nghiệp vụ đấu thầu Tín phiếu kho bạc) • Đối tượng tham gia

B. Giao dịch trên TTTT thứ cấp (nghiệp vụ chiết khấu / tái chiếu khấu • Hình thức đấu thầu Tín phiếu kho bạc)

• Xác định kết quả đấu thầu

C. Nghiệp vụ thị trường mở ✔ Lãi suất trúng thầu

✔ Khối lượng trúng thầu ✔ Giá bán tín phiếu 79 ThS. Phạm Thị Mỹ Châu 80 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 16

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

A. GIAO DỊCH TRÊN THỊ TRƯỜNG TIỀN TỆ SƠ CẤP

A. GIAO DỊCH TRÊN THỊ TRƯỜNG TIỀN TỆ SƠ CẤP

(Nghiệp vụ đấu thầu tín phiếu kho bạc)

(Nghiệp vụ đấu thầu tín phiếu kho bạc)

Một số nội dung của tín phiếu kho bạc:

Một số nội dung của tín phiếu kho bạc: Chủ thể phát hành

Phương thức phát hành TPKB

• Chủ thể phát hành tín phiếu kho bạc là Bộ Tài chính.

• Đấu thầu TPKB qua Sở Giao dịch NHNN

• Bộ Tài chính ủy quyền cho Kho bạc Nhà nước tổ chức phát hành tín

• Bán trực tiếp cho NHNN trên cơ sở đề án phát hành đã được Thủ tướng phiếu kho bạc.

Chính phủ phê duyệt (ít dùng). Kỳ hạn TPKB

Phát hành và thanh toán TPKB: Tín phiếu được phát hành theo hình thức

• Tín phiếu kho bạc có kỳ hạn 13 tuần, 26 tuần và 52 tuần;

chiết khấu (giá bán thấp hơn mệnh giá) và được thanh toán một lần bằng

• Bộ Tài chính quy định các kỳ hạn khác của TPKB nhưng không vượt

mệnh giá khi tín phiếu đáo hạn. quá 52 tuần.

Mục đích: Bù đắp thiếu hụt tạm thời NSNN, quản lý ngân quỹ và hỗ trợ thanh

Mệnh giá phát hành TPKB: 100.000 đồng hoặc bội số của 100.000 đồng.

khoản thị trường Trái phiếu Chính phủ. 81 ThS. Phạm Thị Mỹ Châu 82 ThS. Phạm Thị Mỹ Châu

ĐỐI TƯỢNG THAM GIA ĐẤU THẦU TPKB

HÌNH THỨC ĐẤU THẦU TRÁI PHIẾU CHÍNH PHỦ

Theo một trong hai hình thức gồm:

• Là các nhà tạo lập thị trường đủ điều kiện (do Bộ tài chính công bố hàng năm): ✔

(1) đang được áp dụng phổ biến Ngân hàng thương mại Đấu thầu cạnh tranh 1 ✔ lãi suất

đối với tín phiếu kho bạc Công ty chứng khoán

• Các tổ chức, cá nhân khác: mua theo phương thức đấu thầu thông qua

các nhà tạo lập thị thường. Đấu thầu cạnh tranh Đấu thầu không cạnh 2 + lãi suất tranh lãi suất

• KBNN có thể phát hành thêm với cùng mã/ lãi suất sau khi có kết quả đấu

thầu để tối ưu khối lượng.

(2) hiện nay ít áp dụng đối với tín phiếu kho bạc. Tổng khối lượng phát hành theo hình

thức không cạnh tranh LS không được vượt quá 30% tổng khối lượng tín phiếu gọi thầu. 83 ThS. Phạm Thị Mỹ Châu 84 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 17

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

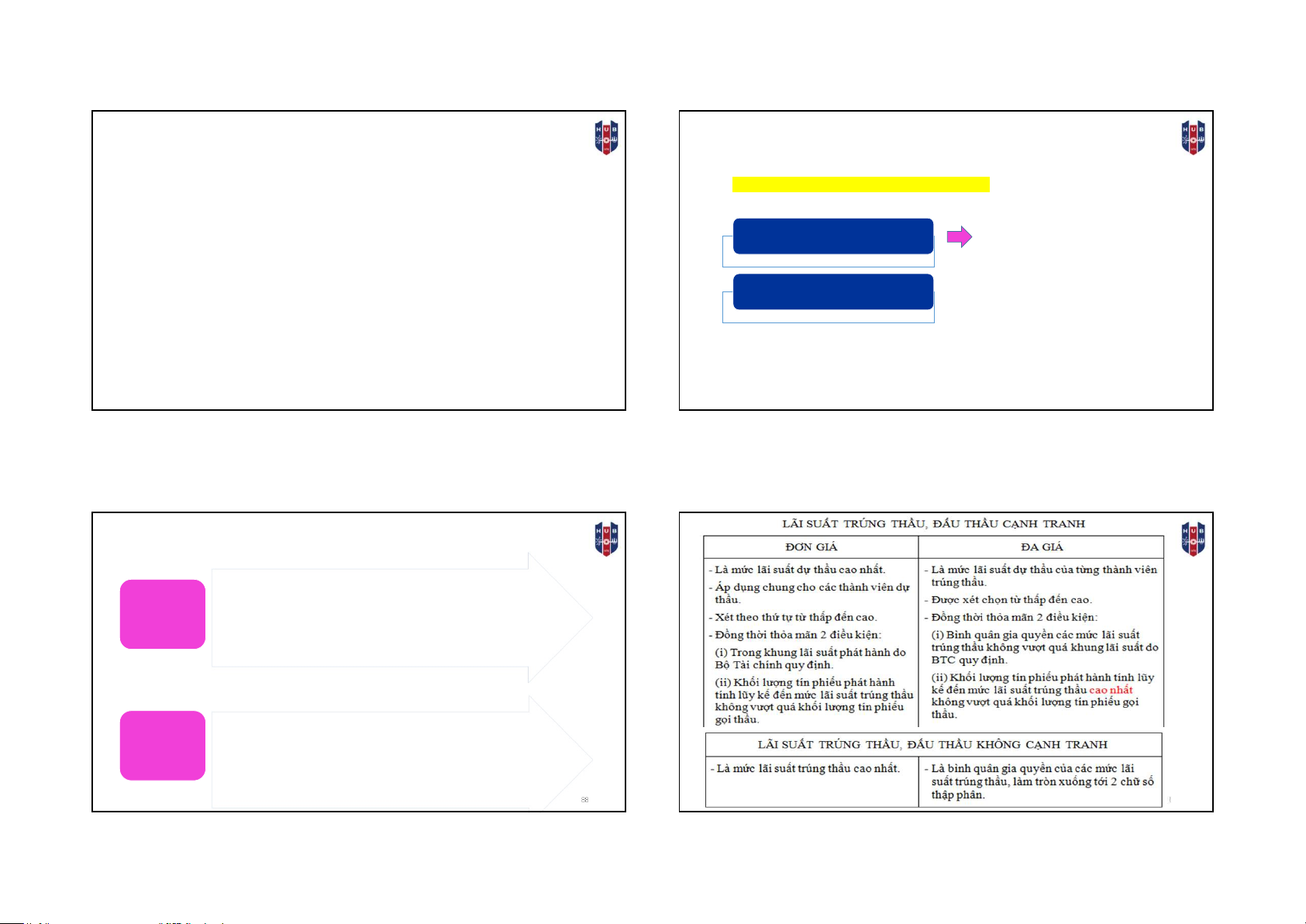

HÌNH THỨC ĐẤU THẦU TRÁI PHIẾU CHÍNH PHỦ

XÁC ĐỊNH LÃI SUẤT TRÚNG THẦU TRÁI PHIẾU CHÍNH PHỦ

• Đấu thầu cạnh tranh lãi suất: là việc các thành viên tham gia đấu thầu

Theo một trong hai phương thức gồm:

đưa ra các mức LS dự thầu của mình để chủ thể phát hành lựa chọn mức

Được áp dụng cho đấu thầu Tín LS trúng thầu. ĐẤU THẦU ĐƠN GIÁ

phiếu kho bạc (NĐ 83/2023/NĐ-CP)

• Đấu thầu không cạnh tranh lãi suất: là việc các tổ chức tham gia đấu thầu

không đưa ra mức LS dự thầu mà đăng ký mua theo mức LS trúng thầu ĐẤU THẦU ĐA GIÁ

được xác định theo kết quả đấu thầu cạnh tranh LS. 86 ThS. Phạm Thị Mỹ Châu 87 ThS. Phạm Thị Mỹ Châu LÃI SUẤT TRÚNG THẦU

• là phương thức xác định kết quả đấu thầu mà Đấu thầu

theo đó, mức lãi suất phát hành là mức lãi suất đơn giá

trúng thầu cao nhất và được áp dụng chung

cho các thành viên trúng thầu.

• là phương thức xác định kết quả đấu thầu mà Đấu thầu

theo đó, mức lãi suất phát hành đối với mỗi đa giá

thành viên trúng thầu đúng bằng mức lãi suất

dự thầu của thành viên đó. 88 ThS. Phạm Thị Mỹ Châu 89 HK1 2025 – 2026 18

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

QUY TRÌNH ĐẤU THẦU PHÁT HÀNH TPKB LÃI SUẤT TRÚNG THẦU

Bước 1 – Lập kế hoạch

• Trường hợp tại mức LS trúng thầu cao nhất, khối lượng tín phiếu dự

• KBNN xác định nhu cầu vốn ngắn hạn → công bố lịch biểu phát hành (kỳ hạn,

thầu cao hơn khối lượng tín phiếu gọi thầu còn lại, phần dư còn lại này khối lượng dự kiến).

sẽ được phân bổ cho các thành viên theo tỷ lệ tương ứng với khối

Bước 2 – Thông báo đấu thầu

• Sở Giao dịch NHNN (theo ủy quyền) thông báo: ngày đấu thầu, khối lượng gọi

lượng tín phiếu dự thầu, làm tròn xuống tới hàng đơn vị (10.000 đơn vị

thầu, kỳ hạn, mệnh giá, phương thức xét thầu. tín phiếu). Bước 3 – Đặt thầu

• Các nhà tạo lập thị trường gửi phiếu dự thầu (khối lượng & lãi suất dự kiến).

• Phần lẻ còn dư sẽ phân bổ cho NĐT đặt thầu đầu tiên có LS cao nhất.

• Chỉ áp dụng đấu thầu cạnh tranh lãi suất.

Bước 4 – Đóng thầu & mở thầu

• Hệ thống NHNN khóa sổ lệnh → tổng hợp toàn bộ mức lãi suất dự thầu. 90 ThS. Phạm Thị Mỹ Châu 91 ThS. Phạm Thị Mỹ Châu

QUY TRÌNH ĐẤU THẦU PHÁT HÀNH TPKB

QUY TRÌNH ĐẤU THẦU PHÁT HÀNH TPKB Bước 5 – Xét thầu

Bước 7 – Thanh toán & phát hành

• Sắp xếp lãi suất dự thầu tăng dần.

• Nhà đầu tư nộp tiền mua chậm nhất 11h30 ngày thanh toán (ngày làm

• Xác định lãi suất cắt thầu sao cho tổng khối lượng trúng bằng khối lượng

việc kế tiếp sau phiên đấu thầu). gọi thầu.

• KBNN ghi nhận phát hành → VSDC thực hiện đăng ký/lưu ký tín phiếu.

• Từ 2024: áp dụng đơn giá (uniform price) → tất cả nhà đầu tư trúng thầu

Bước 8 – Niêm yết & giao dịch thứ cấp

hưởng cùng lãi suất cắt thầu.

• Tín phiếu được niêm yết trên HNX và có thể giao dịch thứ cấp qua hệ

Bước 6 – Công bố kết quả thống thị trường TPCP.

• NHNN/KBNN thông báo kết quả trúng thầu cho từng thành viên. Bước 9 – Đáo hạn

• Đến hạn (13, 26 hoặc 52 tuần), KBNN thanh toán mệnh giá cho chủ sở hữu tại VSDC. 92 ThS. Phạm Thị Mỹ Châu 93 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 19

Môn Thị trường tài chính và các định chế tài chính ThS. Phạm Thị Mỹ Châu

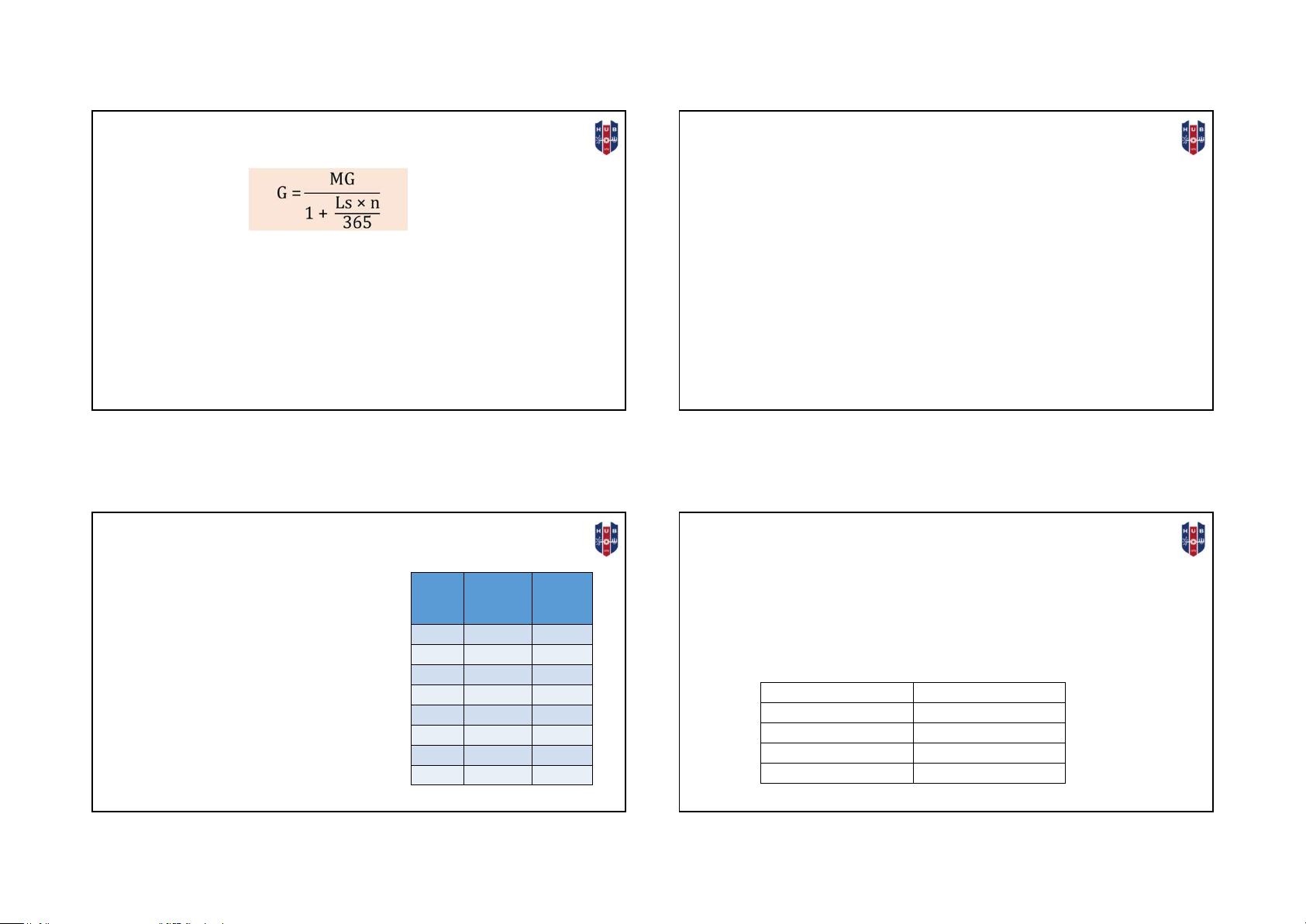

XÁC ĐỊNH GIÁ BÁN TÍN PHIẾU KHO BẠC

PHÁT HÀNH TRỰC TIẾP CHO NGÂN HÀNG NHÀ NƯỚC

• Căn cứ quyết định của Thủ tướng Chính phủ, Bộ Tài chính trao đổi và

thống nhất với NHNN về khối lượng, lãi suất, kỳ hạn và kế hoạch từng Trong đó:

đợt phát hành tín phiếu trực tiếp cho NHNN. • G : giá bán tín phiếu.

• Lãi suất tín phiếu phát hành trực tiếp cho NHNN là lãi suất thỏa thuận • MG : mệnh giá tín phiếu.

giữa Bộ Tài chính và NHNN, trên cơ sở tham khảo lãi suất phát hành tín • Ls

: lãi suất phát hành tín phiếu (% / 365).

phiếu tại thời điểm gần nhất (nếu có) và/hoặc lãi suất điều hành chính • n

: số ngày thực tế kể từ ngày thanh toán tiền mua tín phiếu sách tiền tệ của NHNN. cho đến ngày đáo hạn.

Số tiền thanh toán khi đến hạn (T) : T = Mệnh giá 94 ThS. Phạm Thị Mỹ Châu 95 ThS. Phạm Thị Mỹ Châu

BÀI TẬP 1 VỀ ĐẤU THẦU TÍN PHIẾU KHO BẠC

BÀI TẬP 2 VỀ ĐẤU THẦU TÍN PHIẾU KHO BẠC

Bộ tài chính thông báo phát hành 600 tỷ đồng Thành Khối Lãi suất

Bộ Tài chính thông báo phát hành 450 tỷ đồng tín phiếu theo hình thức chiết

tín phiếu kho bạc, Mệnh giá = 1 triệu đồng, kỳ viên lượng (tỷ (%)

khấu, Mệnh giá = 1 triệu đồng, kỳ hạn 90 ngày.

hạn 180 ngày, theo hình thức chiết khấu. LS đồng)

được xác định theo đấu thầu đơn giá. Các A 100 4,5

Tình hình đặt thầu như sau:

thành viên dự thầu như bảng bên cạnh. B 200 8,2

• Không cạnh tranh lãi suất Hãy xác định: C 150 5,2 Thành viên đặt thầu Số tiền (tỷ đồng) a. D 200 6,0

Lãi suất trúng thầu, khối lượng trúng thầu của E 100 6,1 A 40 từng thành viên. F 150 6,5 H 80

b. Xác định Giá bán tín phiếu và Số tiền nhận G 50 5,6 G 60

được khi đến hạn của TP. H 300 6,1 Tổng cộng 180 96 ThS. Phạm Thị Mỹ Châu 98 ThS. Phạm Thị Mỹ Châu HK1 2025 – 2026 20

Tài liệu liên quan:

-

Giáo trình Kinh tế chính trị Mác-Lênin | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

44 22 -

Bài giảng Chương I: Đối tượng, phương pháp nghiên cứu và chức năng của Kinh tế chính trị Mác - Lênin môn Kinh tế chính trị Mác - Lênin | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

29 15 -

Bài giảng Chương 1. Đối tượng nghiên cứu, phương pháp nghiên cứu và chức năng của kinh tế chính trị môn Kinh tế chính trị Mác - Lênin | Trường Đại học ngân hàng Thành phố Hồ Chí Minh

29 15 -

Ngân hàng câu hỏi tự luận (75 câu và đáp án) môn Kinh tế chính trị Mác – Lênin | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

50 25