Bài giảng chương 6: Định giá và thực hiện quản lý doanh thu môn Marketing dịch vụ | Đại học Khoa học và Công nghệ Hà Nội

Bài giảng chương 6: Định giá và thực hiện quản lý doanh thu môn Marketing dịch vụ | Đại học Khoa học và Công nghệ Hà Nội. Tài liệu được biên soạn dưới dạng file PDF gồm 40 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Marketing dịch vụ (KHCN) 1 tài liệu

Trường: Trường Đại học Khoa học và Công nghệ Hà Nội 83 tài liệu

Tác giả:

Preview text:

Services Marketing Chương 6:

Định giá và thực hiện Quản lý Doanh thu

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 1 Tổng quan Chương 6 Services Marketing

Định giá hiệu quả là trung tâm để thành công tài chính

Chiến lược định giá như kiềng ba chân (The Pricing Tripod)

Quản trị Doanh thu: Nó là gì và nó hoạt động như thế nào

Các vấn đề đạo đức trong định giá dịch vụ

Định giá dịch vụ trên thực tế

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 2 Services Marketing

Định giá hiệu quả là trọng tâm

để thành công tài chính

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 3

Điều gì làm cho chiến lược định giá

dịch vụ trở nên khác biệt và khó khăn? Services Marketing

Khó tính toán chi phí tài chính của việc tạo ra một quy trình

hoặc hiệu suất dịch vụ hơn một hàng hóa được sản xuất

Sự thay đổi của đầu vào và đầu ra:

➔ Làm thế nào các công ty có thể xác định “đơn vị dịch vụ” và thiết

lập cơ sở để định giá?

Tầm quan trọng của yếu tố thời gian - cùng một dịch vụ có

thể mang lại nhiều giá trị hơn cho khách hàng khi được cung cấp nhanh hơn

Khách hàng nhận thấy giá cả dịch vụ khó hiểu, rủi ro và đôi

khi thậm chí là phi đạo đức

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 4

Mục tiêu của việc định giá dịch vụ Services Marketing

Mục tiêu Doanh thu và Lợi nhuận

➔ Tìm kiếm lợi nhuận

➔ Trang trải chi phí

Mục tiêu duy trì khách hàng

➔ Xây dựng nhu cầu -

Tối đa hóa nhu cầu -

Sử dụng hết công suất

➔ Xây dựng cơ sở người dùng -

Kích thích dùng thử và áp dụng dịch vụ mới -

Xây dựng thị phần / cơ sở người dùng lớn

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 5

Mục tiêu Doanh thu và Lợi nhuận Services Marketing

Mục tiêu trang trải chi phí:

➔ Trang trải toàn bộ các chi phí, bao gồm cả chi phí quảng cáo.

➔ Trang trải chi phí cho việc cung cấp 1 dịch vụ cụ thể, không bao gồm tất cả.

➔ Trang trải chi phí tăng thêm cho việc bán thêm 1 đơn vị hàng

cho thêm 1 khách hàng.

Mục tiêu lợi nhuận: (doanh thu trong dài hạn)

➔ Tạo ra sự đóng góp hoặc lợi nhuận lớn nhất có thể.

➔ Đạt được một mức mục tiêu cụ thể, nhưng không phải là mức

lợi nhuận tối đa.

➔ Tối đa hóa doanh thu từ khả năng cố định bằng cách biến đổi

giá cả và các khúc thị trường mục tiêu theo thời gian, điển hình

là sử dụng hệ thông quản lý doanh thu hoặc lợi nhuận.

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 6

Mục tiêu duy trì khách hàng Services Marketing Tao ra nhu cầu:

➔ Tối đa hóa nhu cầu (khi năng lực không bị hạn chế) nhằm đạt

được mức doanh thu tối thiểu.

➔ Đạt được sự tận dụng toàn bộ năng lực.

Tạo một cơ sở dữ liệu về khách hàng: ➔ Xây dựng nhu cầu

➔ Khuyến khích việc dùng thử và chấp nhận một dịch vụ. Điều này

đặc biệt quan trọng đối với dịch vụ mới mà có chi phí cao về cơ

sở hạ tầng và đối với loại dịch vụ kiểu thành viên (membership)

mà việc đạt được doanh thu cần tới sự tiếp tục sử dụng dịch vụ

sau khi đã chấp nhận nó.

➔ Xây dựng thị phần và/ hoặc cơ sở người sử dụng lớn, đặc biệt

nếu có lợi thế về chi phí cạnh tranh.

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 7 Services Marketing

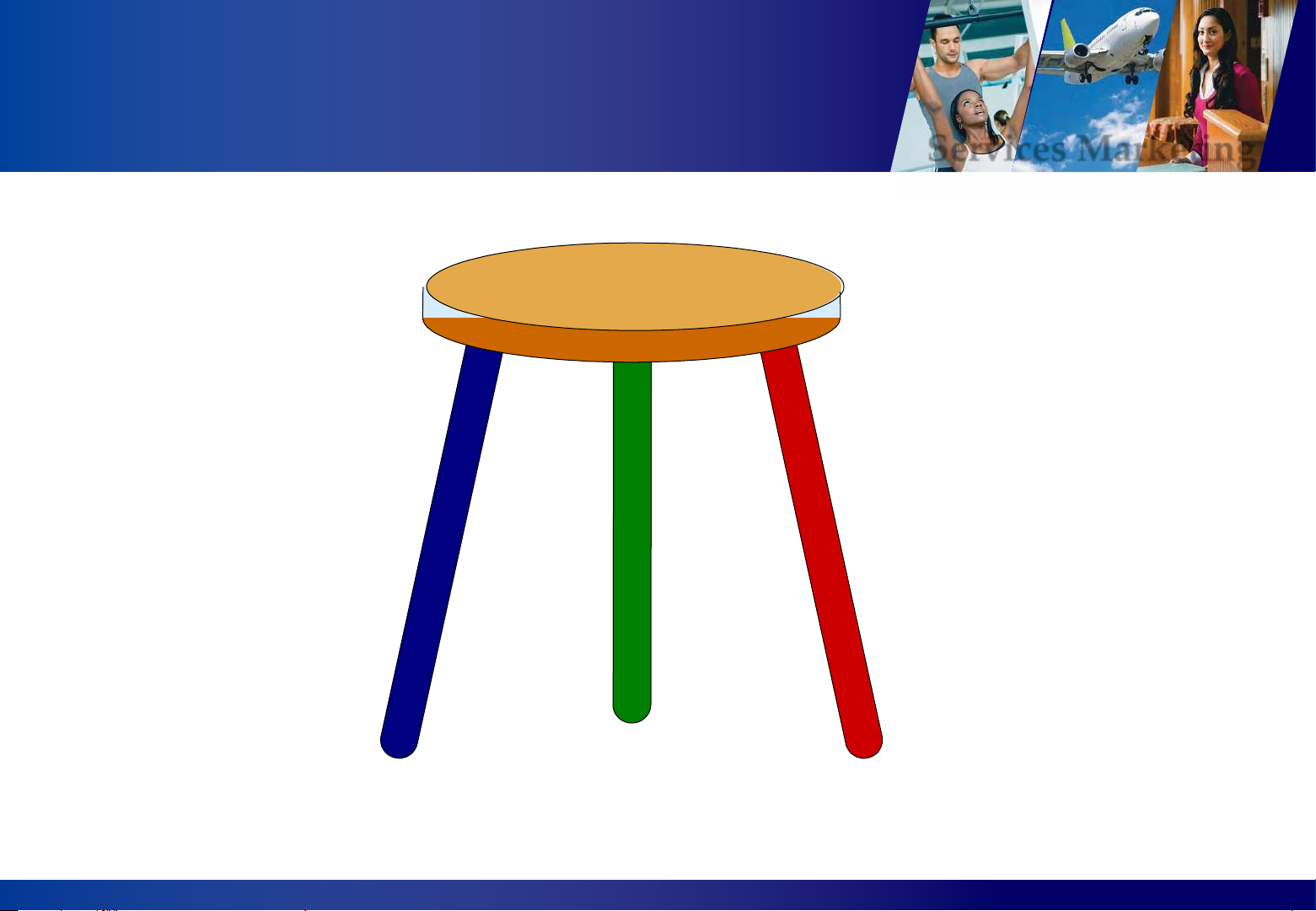

Chiến lược định giá kiềng ba chân

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 8

Kiềng 3 chân định giá Services Marketing Chiến lược định giá Cạnh tranh Chi phí Giá trị cho khách hàng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 9

Giá trần và giá sàn Services Marketing Giá trị của khách hàng Cạnh tranh Chi phí

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 10

Ba cách tiếp cận chính để định giá Services Marketing Định giá Định giá Định giá theo theo chi phí theo Giá trị Cạnh tranh • Đặt giá so với chi • Liên hệ giữa giá • Theo dõi chiến lược phí tài chính (price) với giá trị

giá của đối thủ cạnh mà khách hàng tranh • Xác định chi phí cảm nhận được theo hoạt động (value perceived) • Phụ thuộc vào người dẫn đầu về • Hàm ý định giá giá của phân tích chi phí

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 11

Định giá theo chi phí: Truyền thống so

với Xác định chi phí theo hoạt động (Activity-Based Costing) Services Marketing

Phương pháp tiếp cận chi phí truyền thống

➔ Nhấn mạnh các danh mục chi phí (phân bổ chi phí tùy ý)

➔ Có thể dẫn đến giảm giá trị tạo ra cho khách hàng

Hệ thống quản lý ABC

➔ Liên kết chi phí tài nguyên với sự đa dạng và phức tạp của hàng

hóa / dịch vụ được sản xuất

➔ Mang lại thông tin chi phí chính xác

NHƯNG, khách hàng quan tâm đến giá trị đối với bản thân họ,

chứ không phải chi phí sản xuất dịch vụ cho công ty

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 12

Định giá theo Giá trị:

hiểu về Giá trị ròng (Net Value) Services Marketing

Giá trị ròng (Net Value) = Lợi ích nhận được cho khách

hàng (Tổng giá trị) trừ Tất cả các chi phí được cảm nhận

(Tiền bạc, Thời gian, Nỗ lực Tinh thần / Vật chất)

Thặng dư của người tiêu dùng: chênh lệch giữa giá phải trả

và số tiền mà khách hàng sẽ sẵn sàng trả nếu không có các lựa chọn khác

Các dịch vụ cạnh tranh được đánh giá thông qua so sánh giá trị ròng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 13

Định giá theo Giá trị: Các chiến lược

nâng cao giá trị ròng Services Marketing

Nâng cao tổng giá trị - lợi ích mang lại

➔ Thêm lợi ích cho sản phẩm cốt lõi

➔ Tăng cường dịch vụ bổ sung

➔ Quản lý nhận thức về các lợi ích mang lại

Giảm chi phí phát sinh bằng cách

➔ Giảm chi phí tiền tệ của việc mua lại và sử dụng

➔ Cắt giảm lượng thời gian cần thiết để đánh giá, mua, sử dụng dịch vụ

➔ Giảm nỗ lực liên quan đến mua và sử dụng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 14

Định giá theo Giá trị: Các chiến lược

nâng cao giá trị ròng Services Marketing

Nâng cao tổng giá trị - lợi ích mang lại

➔ Thêm lợi ích cho sản phẩm cốt lõi

➔ Tăng cường dịch vụ bổ sung

➔ Quản lý nhận thức về các lợi ích mang lại

Giảm chi phí phát sinh bằng cách

➔ Giảm chi phí tiền tệ của việc mua lại và sử dụng

➔ Cắt giảm lượng thời gian cần thiết để đánh giá, mua, sử dụng dịch vụ

➔ Giảm nỗ lực liên quan đến mua và sử dụng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 15

Xác định Tổng chi phí Người dùng Services Marketing Tiền bạc Giá mua Chi phí tìm kiếm* Thời gian Chi phí vận hành Nỗ lực thể chất Chi phí phát sinh Gánh Chi phí mua và sử nặng dụng dịch vụ tâm lý Gánh nặng cảm giác Theo dõi cần thiết Chi phí sau tiêu dùng* Giải quyết * Includes all five vấn đề cost categories

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 16

Định giá theo cạnh tranh Services Marketing

Cạnh tranh về giá tăng do:

• Số lượng đối thủ cạnh tranh tăng

• Số lượng dịch vụ thay thế tăng

• Đối thủ cạnh tranh phân bố rộng hơn

• Khả năng cung ứng dịch vụ trong ngành tăng

Tuy nhiên, trong những trường hợp này,

cạnh tranh về giá có thể giảm:

• Các chi phí không liên quan đến giá của việc sử dụng

dịch vụ thay thế (của đối thủ cạnh tranh) là cao.

• Các vấn đề quan hệ cá nhân

• Chi phí chuyển đổi cao

• Thời gian và địa điểm đặc thù làm giảm sự lựa chọn.

• Các nhà quản lý nên kiểm tra tất cả các chi phí tiền tệ

và phi tiền tệ liên quan

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 17

Đánh đổi giữa chi phí tiền tệ và phi tiền tệ (Fig 5.5) Services Marketing

Bạn sẽ chọn mua dịch vụ của phòng khám nào nếu bạn cần chụp

X-quang phổi (giả sử cả ba phòng khám đều có chất lượng tốt)? Phòng khám A Phòng khám B Phòng khám C ▪ Giá $65 ▪ Giá $125 ▪ Giá $185

▪ Cách 1 giờ lái xe hơi ▪ Cách 15 phút lái xe hơi ▪ Located next to your hoặc vận chuyển hoặc vận chuyển office or college

▪ Cuộc hẹn sẵn có tiếp ▪ Cuộc hẹn sẵn có tiếp

▪ Cuộc hẹn sẵn có tiếp theo là sau 3 tuần theo là sau 1 tuần theo là sau 1 ngày ▪ Thời gian: Mon-Fri, ▪ Thời gian : Mon-Fri, ▪ Thời gian : Mon-Fri, 9AM-5PM 8AM-10PM 8AM-10PM

▪ Thời gian chờ đợi tại ▪ Thời gian chờ đợi tại

▪ Theo lịch hẹn— thời phòng khám ước tính phòng khám ước tính

gian chờ đợi tại phòng khoảng 2 giờ khoảng 30 đến 45 phút khám ước tính từ 0 đến 15 phút

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 18 Services Marketing

Quản trị Doanh thu: Nó là gì và

nó hoạt động như thế nào

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 19

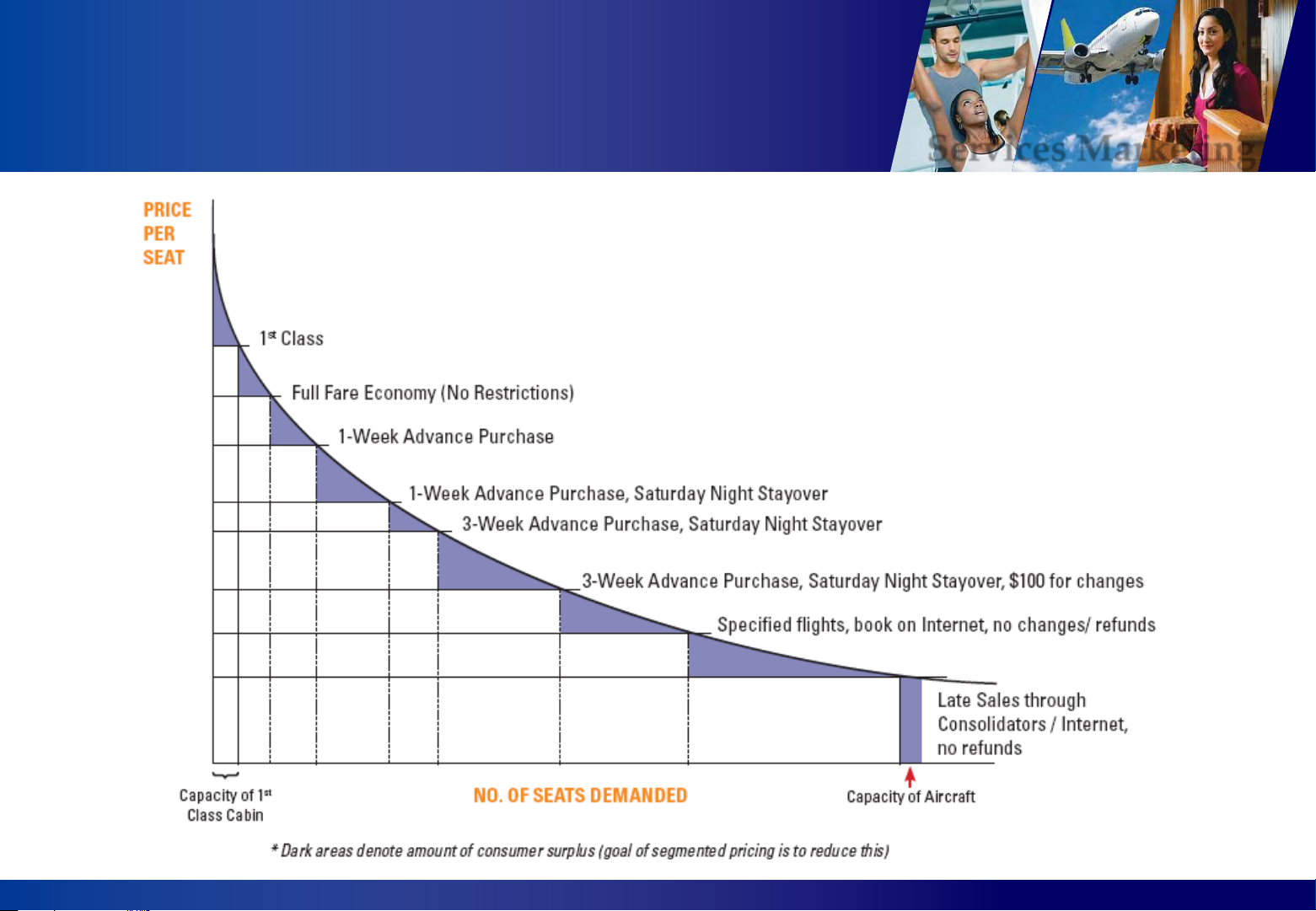

Tối đa hóa doanh thu từ năng lực

khả dụng tại một thời điểm nhất định Services Marketing

Hiệu quả nhất trong các điều kiện sau:

➔ Cơ cấu chi phí cố định (fixed cost) cao

➔ Công suất tương đối cố định

➔ Hàng tồn kho dễ hư hỏng

➔ Nhu cầu thay đổi và không chắc chắn

➔ Thay đổi độ nhạy của khách hàng về giá

Quản trị doanh thu (RM) là tùy chỉnh giá

➔ Các phân khúc giá trị khác nhau được tính các mức giá khác nhau

cho cùng một sản phẩm dựa trên mức độ nhạy cảm về giá

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 20

Tối đa hóa doanh thu từ năng lực

khả dụng tại một thời điểm nhất định Services Marketing

RM sử dụng các mô hình toán học để kiểm tra dữ liệu lịch

sử và thông tin thời gian thực để xác định

➔ Các mức giá sẽ tính cho mỗi nhóm

➔ Số lượng đơn vị dịch vụ được phân bổ cho mỗi nhóm

Hàng rào giá (Rate fences) ngăn cản khách hàng sẵn sàng

trả nhiều tiền hơn mua dịch vụ với giá thấp hơn (giảm thiểu

thặng dư của người tiêu dùng)

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 21

Độ co giãn của giá Services Marketing Giá mỗi Di đơn vị De dịch vụ Độ co giãn của giá =

% thay đổi trong lượng cầu % thay đổi về giá De D i

Lượng cầu (Quantity of units demanded)

D : Demand is price elastic. Small changes in price lead to big changes in demand e

D : Demand for service is price inelastic. Big changes have little impact on demand i

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 22

Độ co giãn của giá Services Marketing

Cầu về một sản phẩm được mô tả là “co giãn theo giá” nếu

một sự thay đổi nhỏ về giá dẫn đến sự thay đổi lớn về cầu.

Cầu về một sản phẩm được mô tả là “không co giãn theo

giá” nếu một sự thay đổi về giá chỉ dẫn đến một sự thay đổi nhỏ về cầu.

ED = 0 : Cầu không co giãn theo giá

ED = 1 : Cầu co giãn đơn vị

ED > 1 : Cầu co giãn lớn

ED < 1 : Cầu bị thu hẹp lại

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 23

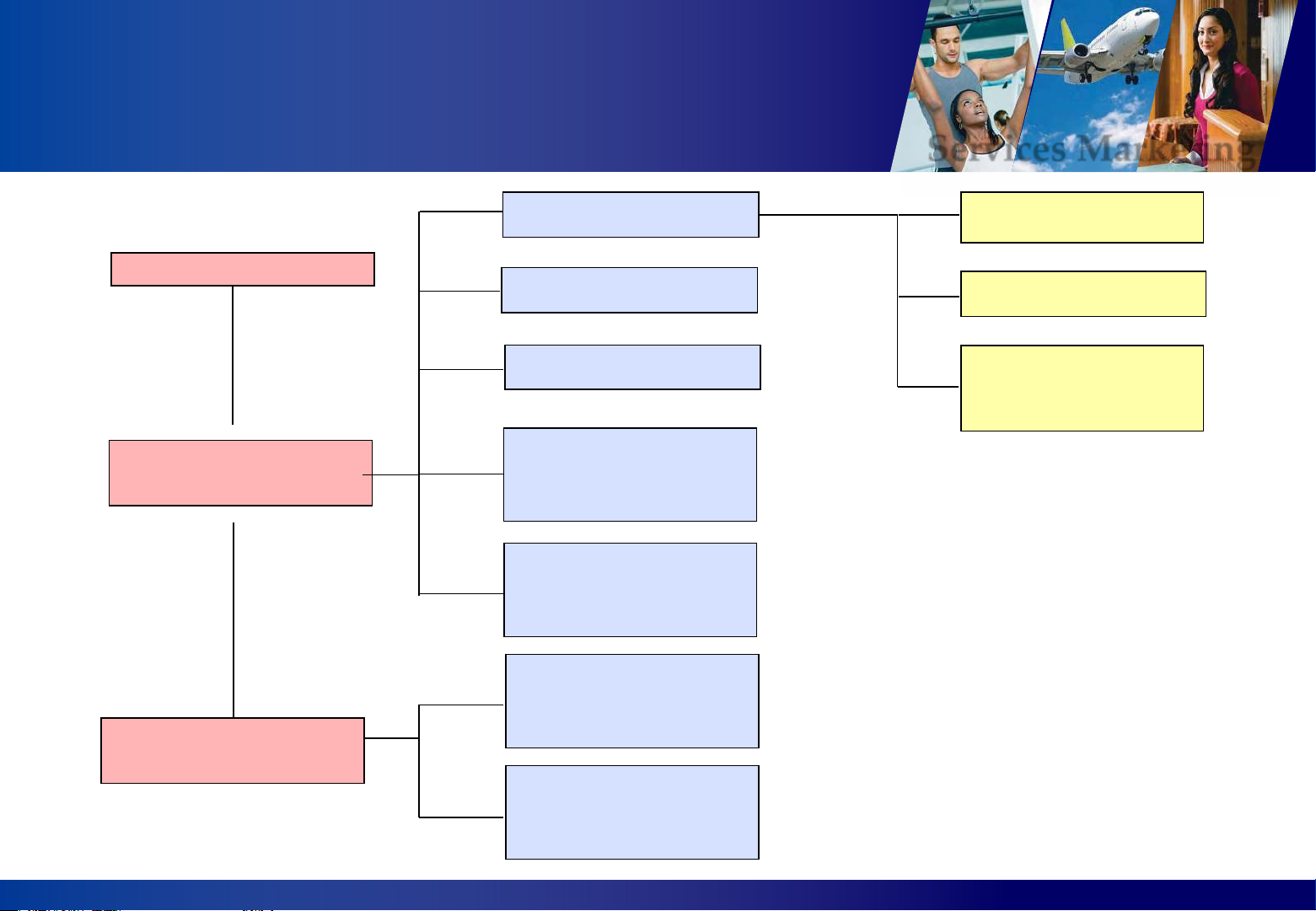

Các hạng mục chính của hàng rào giá:

Hàng rào vật lý (Liên quan đến sản phẩm) Services Marketing

Hàng rào liên quan đến sản phẩm Hàng rào giá Các ví dụ Sản phẩm cơ bản

▪ Hạng du lịch (hạng Thương gia / hạng Phổ thông)

▪ Kích thước và nội thất phòng khách sạn

▪ Vị trí chỗ ngồi trong rạp hát Tiện ích

▪ Ăn sáng miễn phí tại khách sạn, đón tại sân bay, v.v.

▪ Xe gôn miễn phí tại sân gôn Cấp độ dịch vụ ▪ Danh sách chờ ưu tiên

▪ Tăng hạn mức hành lý

▪ Đường dây nóng dịch vụ riêng

▪ Đội ngũ quản lý tài khoản riêng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 24

Các hạng mục chính của hàng rào giá:

Hàng rào phi vật chất Services Marketing

Đặc điểm giao dịch Hàng rào giá Các ví dụ Thời gian đặt vé hoặc

▪ Yêu cầu đối với việc mua trước đặt chỗ trước

▪ Phải thanh toán đầy đủ tiền vé hai tuần trước khi khởi hành

Vị trí đặt vé hoặc đặt

▪ Hành khách đặt vé máy bay cho một chặng bay giống chỗ

nhau ở các quốc gia khác nhau được tính các mức giá khác nhau

Tính linh hoạt của việc

▪ Phí / phạt khi hủy hoặc thay đổi đặt chỗ (lên đến mất sử dụng vé toàn bộ tiền vé)

▪ Phí đặt chỗ không hoàn lại

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 25

Các hạng mục chính của hàng rào

giá: Hàng rào phi vật chất Services Marketing

Đặc điểm tiêu dùng Hàng rào giá Các ví dụ

Thời gian hoặc khoảng ▪ Bữa sớm đặc biệt tại nhà hàng trước 6 giờ tối thời gian sử dụng

▪ Phải ở lại vào thứ Bảy với hàng không, khách sạn

▪ Phải ở lại ít nhất năm ngày

Location of consumption ▪ Giá phụ thuộc vào địa điểm khởi hành, đặc biệt là đối với hành trình quốc tế

▪ Giá cả khác nhau tùy theo vị trí (giữa các thành phố,

trung tâm thành phố so với các vùng ven của thành phố)

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 26

Các hạng mục chính của hàng rào

giá: Hàng rào phi vật chất Services Marketing

Đặc điểm người mua Hàng rào giá Các ví dụ

Tần suất hoặc khối lượng ▪ Thành viên của một cấp độ trung thành nhất định tiêu thụ

với công ty được ưu tiên về giá cả, chiết khấu hoặc

lợi ích dành cho khách hàng thân thiết Thành viên nhóm

▪ Giảm giá cho trẻ em, sinh viên, người cao tuổi

▪ Liên kết với các nhóm nhất định (ví dụ: Cựu sinh viên) Quy mô nhóm khách hàng

▪ Giảm giá nhóm dựa trên quy mô của nhóm

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 27

Mối liên hệ giữa giới hạn giá và

hàng rào đến đường cầu Services Marketing

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 28 Services Marketing

Vấn đề đạo đức trong Định giá

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 29

Vấn đề đạo đức trong Định giá Services Marketing

Nhiều dịch vụ có biểu giá phức tạp ➔ Khó hiểu

➔ khó tính toán trước toàn bộ chi phí của dịch vụ

Không công bằng và xuyên tạc trong các chương trình khuyến mãi về giá

➔ quảng cáo gây hiểu nhầm ➔ phí ẩn

Quá nhiều quy tắc và quy định

➔ khách hàng cảm thấy bị bó buộc, bị bóc lột

➔ khách hàng bị phạt không công bằng khi các kế hoạch thay đổi

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 30

Thiết kế Sự công bằng vào Quản trị Doanh thu Services Marketing

Thiết kế bảng giá và hàng rào rõ ràng, hợp lý và công bằng

Sử dụng giá công bố cao và hàng rào hiện tại làm cơ hội giảm giá

Truyền đạt về lợi ích của người tiêu dùng từ việc quản lý doanh thu

Sử dụng bán gộp để "ẩn" các khoản giảm giá

Chăm sóc khách hàng thân thiết (trung thành)

Sử dụng sự phục hồi dịch vụ để bù đắp cho việc đặt chỗ

trước quá mức cung ứng

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 31 Services Marketing

Định giá dịch vụ trên thực tế

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 32

Các vấn đề định giá: Đưa chiến lược vào thực tiễn Services Marketing 3. Ai nên thu 1. Tính phí bao 2. Định giá trên tiền thanh nhiêu? cơ sở nào? toán? 6. Nên thanh 4. Nên thanh 5. Nên thanh toán như thế toán ở đâu? toán khi nào? nào? 7. Truyền thông về giá như thế nào?

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 33

Đưa định giá dịch vụ vào thực tiễn Services Marketing 1. Tính phí

Tính phí bao nhiêu? bao nhiêu?

➔ Kiềng ba chân định giá cung cấp một điểm khởi đầu hữu ích

➔ Một con số cụ thể phải được đặt cho giá

➔ Cần xem xét những ưu và khuyết điểm, và các vấn đề đạo đức

Định giá trên cơ sở nào? 2. Định giá trên cơ sở

➔ Hoàn thành nhiệm vụ nào?

➔ Gia nhập để thực hiện dịch vụ

➔ Dựa trên thời gian

➔ Giá trị tiền tệ của dịch vụ được cung cấp (ví dụ: phí hoa hồng)

➔ Tiêu thụ tài nguyên vật chất (ví dụ: thực phẩm và đồ uống)

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 34

Đưa định giá dịch vụ vào thực tiễn Services Marketing

Ai nên thu tiền thanh toán?

➔ Nhà cung cấp dịch vụ hoặc trung gian 3. Ai nên thu tiền thanh toán?

➔ Các kênh trực tiếp hoặc gián tiếp

Nên thanh toán ở đâu?

➔ Địa điểm trung gian thuận tiện 4. Nên thanh toán ở đâu?

➔ Thư / chuyển khoản ngân hàng

Nên thanh toán khi nào?

➔ Trước khi chuyển giao dịch vụ 5. Nên thanh toán khi nào?

➔ Sau khi hoàn tất chuyển giao dịch vụ

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 35

Đưa định giá dịch vụ vào thực tiễn Services Marketing

Nên thanh toán như thế nào? 6. Nên thanh ➔ Tiền mặt toán như thế nào? ➔ Phiếu mua hàng

➔ Thẻ dự trữ giá trị (Stored value card)

➔ Chuyển khoản điện tử

➔ Thẻ thanh toán (thẻ ghi nợ/thẻ tín dụng) ➔ Vouchers

Truyền thông về giá như thế nào? 7. Truyền

➔ Liên quan đến giá của các sản phẩm cạnh tranh thông về giá như thế nào?

➔ Đảm bảo giá cả chính xác và dễ hiểu

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 36 Tóm tắt Services Marketing

Mục tiêu định giá có thể bao gồm

➔ Tạo doanh thu và lợi nhuận, xây dựng nhu cầu và phát triển cơ sở người dùng

Ba nền tảng chính để định giá một dịch vụ

➔ Định giá dựa trên chi phí

➔ Định giá dựa trên cạnh tranh

➔ Định giá dựa trên giá trị khách hàng

Doanh nghiệp phải nhận thức được định giá cạnh tranh

nhưng dịch vụ khó so sánh hơn là hàng hóa

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 37 Tóm tắt Services Marketing

Quản trị doanh thu

➔ Tối đa hóa doanh thu từ một công suất nhất định tại một thời điểm

➔ Quản lý nhu cầu và đặt giá cho từng phân khúc gần với giá trị cảm

nhận hơn (perceived value )

➔ Sử dụng hàng rào tỷ lệ

Các vấn đề đạo đức trong việc định giá

➔ Lịch trình định giá phức tạp

➔ Không công bằng và xuyên tạc trong quảng cáo

➔ Các khoản phí ẩn

➔ Quá nhiều quy tắc và quy định

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 38 Tài liệu tham khảo Services Marketing

Valarie A.. Zeithaml, Bitner, M. J., & Dwayne D.. Gremler.

(2018). Services marketing: Integrating customer focus

across the firm. McGraw-Hill Education..

Wirtz, J., & Lovelock, C. (2021). Services marketing: People,

technology, strategy. World Scientific.

Hoffman, K. D., & Bateson, J. E. (2016). Services marketing:

concepts, strategies, & cases. Cengage Learning.

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 39

Tài liệu đọc thêm Services Marketing

Chương 8 Định giá thương hiệu, Nguỳn Th椃⌀ Mai Trang và

Nguỳn Đ椃nh Th漃⌀, Nguyên lý Marketing, Nhà xuất bản Lao động, 2009.

Slide © 2011 by Lovelock & Wirtz Services Marketing 7/e Chapter 6 – Page 40

Document Outline

- Slide 1

- Slide 2: Tổng quan Chương 6

- Slide 3

- Slide 4: Điều gì làm cho chiến lược định giá dịch vụ trở nên khác biệt và khó khăn?

- Slide 5: Mục tiêu của việc định giá dịch vụ

- Slide 6: Mục tiêu Doanh thu và Lợi nhuận

- Slide 7: Mục tiêu duy trì khách hàng

- Slide 8

- Slide 9: Kiềng 3 chân định giá

- Slide 10: Giá trần và giá sàn

- Slide 11: Ba cách tiếp cận chính để định giá

- Slide 12: Định giá theo chi phí: Truyền thống so với Xác định chi phí theo hoạt động (Activity-Based Costing)

- Slide 13: Định giá theo Giá trị: hiểu về Giá trị ròng (Net Value)

- Slide 14: Định giá theo Giá trị: Các chiến lược nâng cao giá trị ròng

- Slide 15: Định giá theo Giá trị: Các chiến lược nâng cao giá trị ròng

- Slide 16: Xác định Tổng chi phí Người dùng

- Slide 17: Định giá theo cạnh tranh

- Slide 18: Đánh đổi giữa chi phí tiền tệ và phi tiền tệ (Fig 5.5)

- Slide 19

- Slide 20: Tối đa hóa doanh thu từ năng lực khả dụng tại một thời điểm nhất định

- Slide 21: Tối đa hóa doanh thu từ năng lực khả dụng tại một thời điểm nhất định

- Slide 22: Độ co giãn của giá

- Slide 23

- Slide 24: Các hạng mục chính của hàng rào giá: Hàng rào vật lý (Liên quan đến sản phẩm)

- Slide 25: Các hạng mục chính của hàng rào giá: Hàng rào phi vật chất

- Slide 26: Các hạng mục chính của hàng rào giá: Hàng rào phi vật chất

- Slide 27: Các hạng mục chính của hàng rào giá: Hàng rào phi vật chất

- Slide 28: Mối liên hệ giữa giới hạn giá và hàng rào đến đường cầu

- Slide 29

- Slide 30: Vấn đề đạo đức trong Định giá

- Slide 31: Thiết kế Sự công bằng vào Quản trị Doanh thu

- Slide 32

- Slide 33: Các vấn đề định giá: Đưa chiến lược vào thực tiễn

- Slide 34: Đưa định giá dịch vụ vào thực tiễn

- Slide 35: Đưa định giá dịch vụ vào thực tiễn

- Slide 36: Đưa định giá dịch vụ vào thực tiễn

- Slide 37: Tóm tắt

- Slide 38: Tóm tắt

- Slide 39: Tài liệu tham khảo

- Slide 40: Tài liệu đọc thêm