Bài tập cá nhân môn Kiểm soát nội bộ đề số 3

Bài tập cá nhân môn Kiểm soát nội bộ đề số 3 giúp sinh viên có định hướng ôn luyện và nắm vững kiến thức môn học, đạt kết quả cao trong các bài kiểm tra

Môn: Kiểm soát nội bộ 1 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

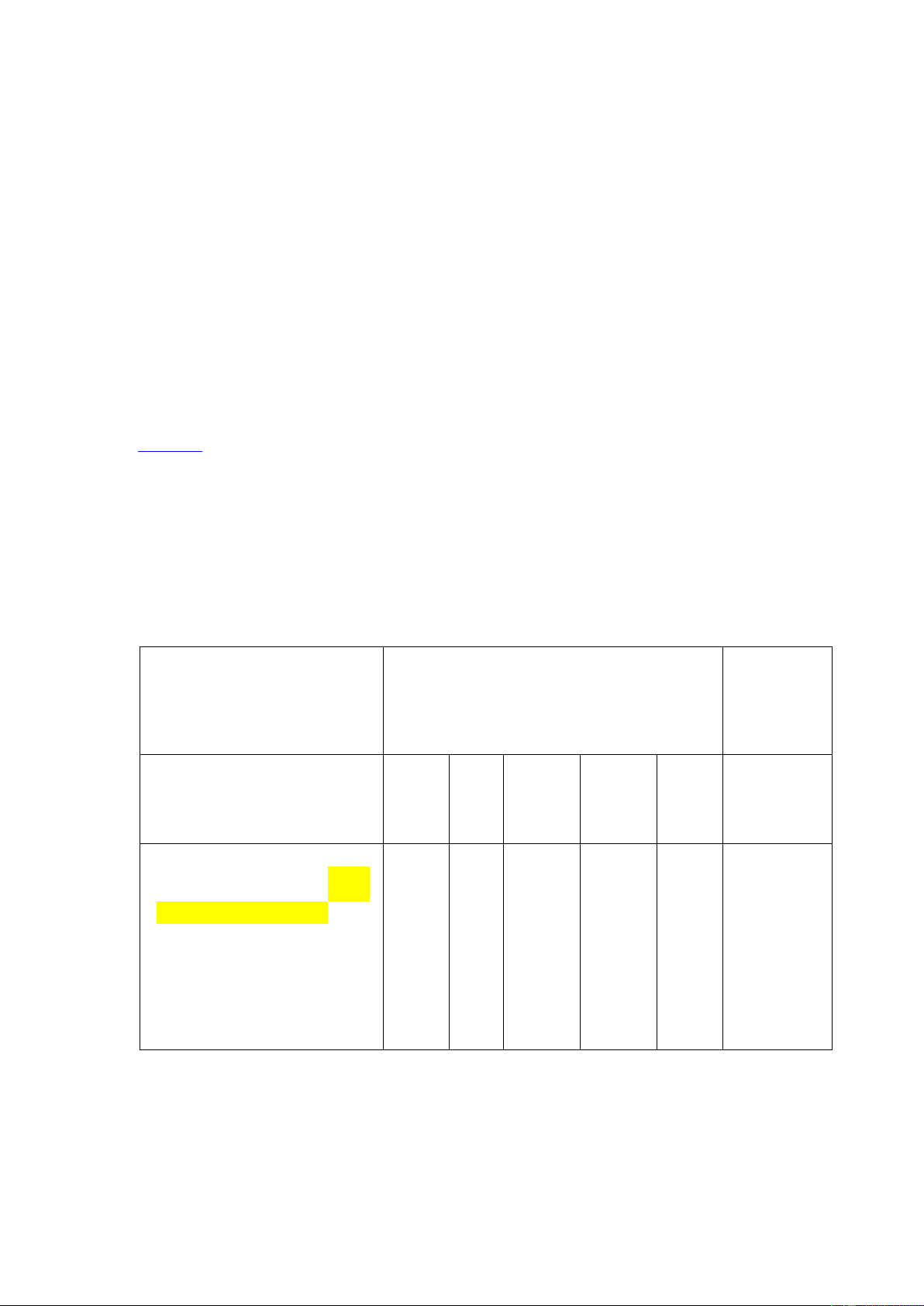

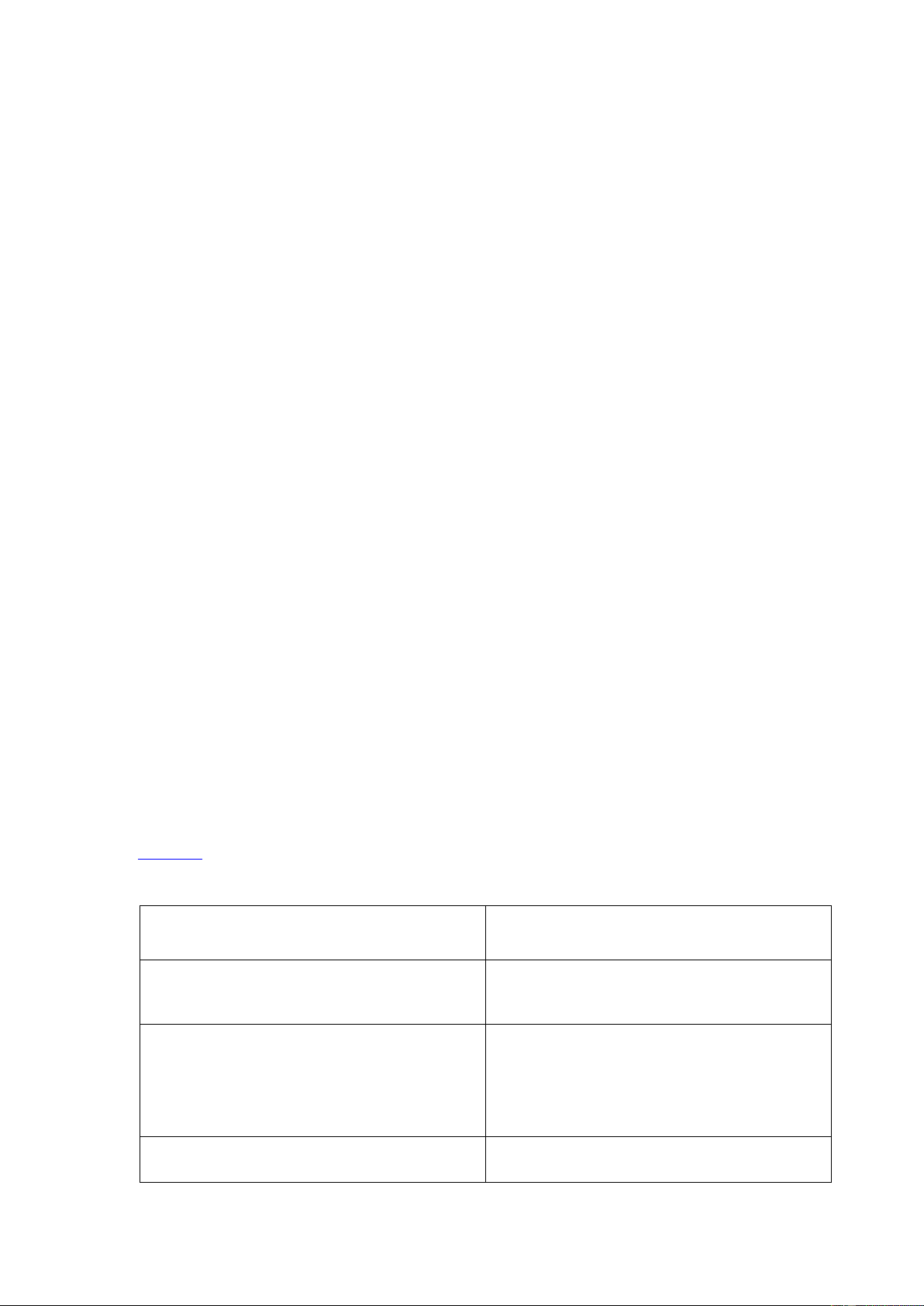

lOMoARcPSD| 36443508 3.1

Trong thư quản lý của ban giám ốc công ty Hồng Quang, kiểm toán viên ã có một số góp ý như sau: 1

Các hóa ơn của người bán khi nhận ược cần phải ược người có thẩm quyền ký duyệt cho

thanh toán trên cơ sở ối chiếu với số lượng thực nhập trên phiếu nhập kho và ơn giá trên ơn

ặt hàng của ơn vị, cũng như việc kiểm tra lại việc tính toán trên hóa ơn. 2

Công ty nên ban hành một quy ịnh về cách thức ứng xử của nhân viên khi mua hàng khi giao

tiếp với nhà cung cấp, thí dụ khi ược tặng quà (hiện vật), mời ăn uống… 3

Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám ốc, không nên trực thuộc phó giám

ốc tài chính như hiện nay. 4

Tất cả các phiếu nhập kho ều phải ánh số thứ tự liên tục trước khi sử dụng. 5

Định kỳ tiến hành kiểm kê hàng tồn kho và iều chỉnh lại số liệu trên sổ sách theo số thực tế ã kiểm kê. 6

Hàng tháng nhà quản lý xem xét lại báo cáo biến ộng về tình hình doanh thu và chi phí so

với kế hoạch và nguyên nhân dẫn ến sự biến ộng . 7

Tất cả các chứng từ thanh toán phải ược ống dấu “ ã thanh toán” khi chi trả. Yêu cầu:

Cho biết mỗi ề xuất trên liên quan ến bộ phận nào của kiểm soát nội bộ (trong năm bộ phận: môi

trường kiểm soát, ánh giá rủi ro, các hoạt ộng kiểm soát, thông tin và truyền thông, giám sát) và

thuộc về nội dung nào trong bộ phận ó.

Cho biết ối với mỗi iểm yếu kém trong kiểm soát nội bộ của ơn vị mà kiểm toán viên ề nghị iều

chỉnh như trên nếu không ược ơn vị thực hiện thì có thể ảnh hưởng ến những khoản mục nào của báo cáo tài chính.

Dựa vào VSA 315 ( Đoạn 14-24 và A69-A104) Trường hợp

Bộ phận của kiểm soát nội bộ Khoản mục có thể bị ảnh hưởng ến BP BCTC môi ánh các hoạt thông tin giám trường giá ộng và sát kiểm rủi kiểm truyền soát ro soát thông

1Các hóa ơn của người bán khi Phê

nhận ược cần phải ược người chuẩn

có thẩm quyền ký duyệt cho

thanh toán trên cơ sở ối chiếu Nợ phải trả

với số lượng thực nhập trên Hàngtồnkho

phiếu nhập kho và ơn giá trên ơn Chi phí

ặt hàng của ơn vị, cũng

như việc kiểm tra lại việc tính toán trên hóa ơn lOMoARcPSD| 36443508

2Công ty nên ban hành một Các Chi phí

quy ịnh về cách thức ứng xử chính

của nhân viên khi mua hàng , sách

khi giao tiếp với nhà cung cấp và

thí dụ khi ược tặng quà (hiện thông vật), mời ăn uống… lệ quản lí nhân sự

3 Bộ phận kiểm toán nội bộ Cơ Toàn bộ

nên tổ chức trực thuộc giám cấu tổ BCTC ó chức

ố c, không nên trực thuộc

ph giám ốc tài chính như hiện nay.

4Tất cả các phiếu nhập kho Kiểm Hàngtồnkho ều ánh số thứ liên soát vật Nợ phải trả phải tự chất tục trước khi sử dụng.

5 Định kỳ tiến hành kiểm k ê i Kiểm Hàng tồnkho

hàng tồn kho và iều chỉnh lạ soát vật Giá vốn

số liệu trên sổ sách theo số chất hàng bán thực tế ã kiểm kê

6Hàng tháng nhà quản lý xét xem Đánh Toàn bộ báo

lại báo cáo biến ộng v ề giá hoạt cáo tài chính

tình hình doanh thu và chi p hí ộng (rà (báo cáo kết

so với kế hoạch và nguyên soát , quả hoạt

nhân dẫn ến sự biến ộng . phân ộng kinh tích) doanh) 7Tất cả các toán c hứng từ thanh Xử lí Tiền

phải ược thanh ống dấu “ ã thông Nợ phải trả toán” tin khi chi trả. Chi phí (Kiểm soát chứng từ , sổ sách) 3.2

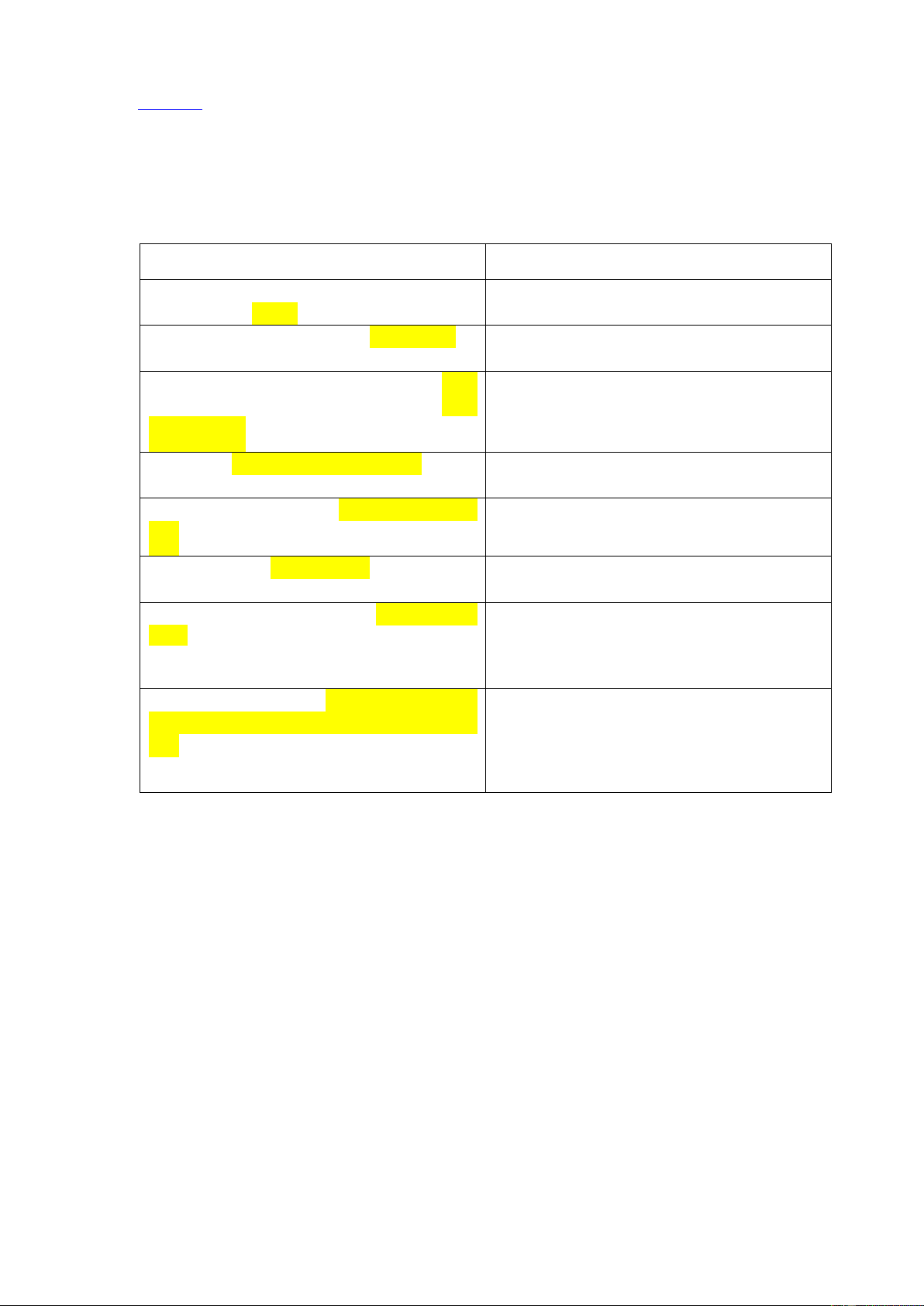

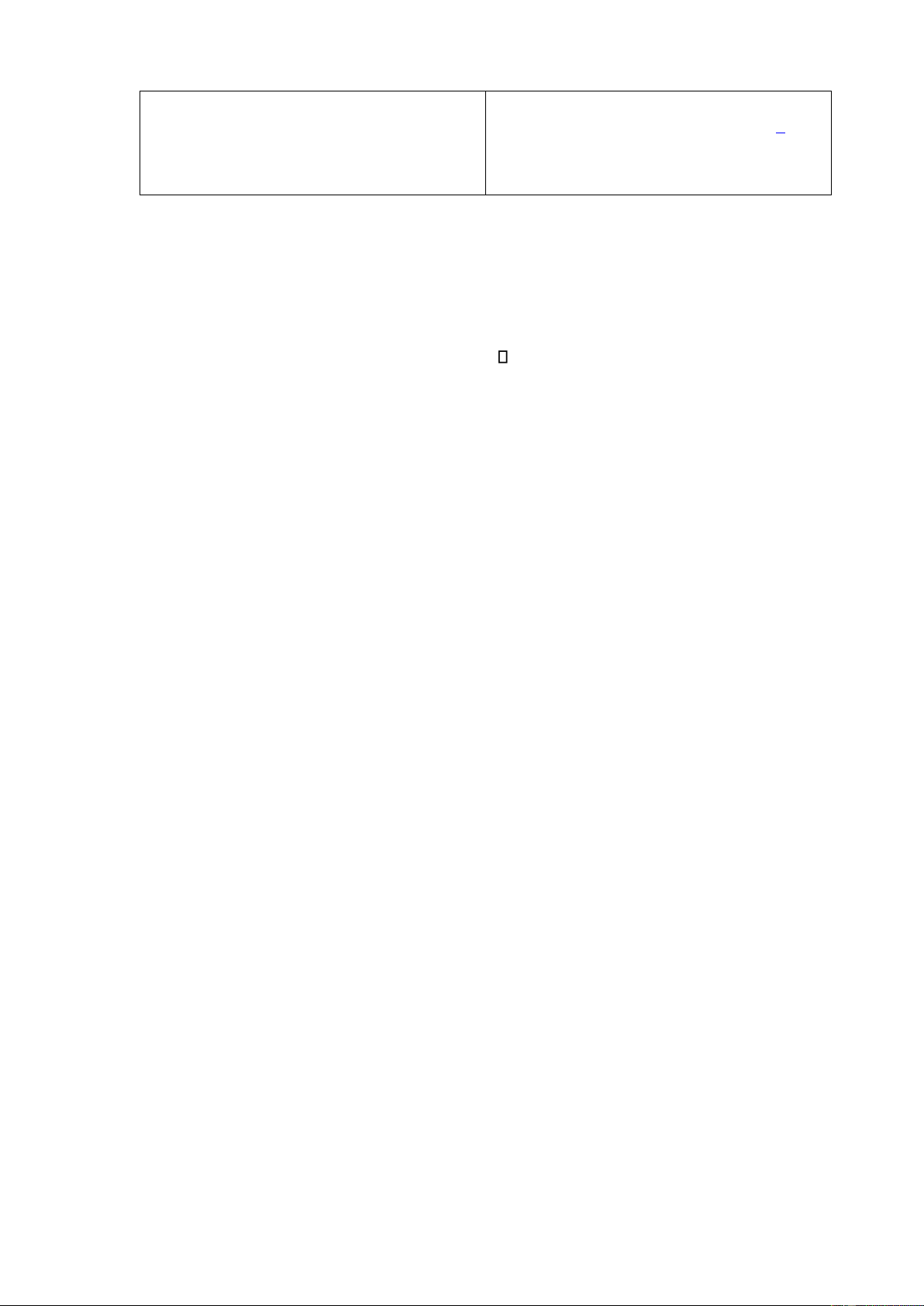

Dưới ây là những thủ tục kiểm soát ược thiết kế và thực hiện tại công ty Tân Tiến: 1

Đề xuất vật tư, bộ phận sử dụng cần lập phiếu xin lĩnh vật tư. 2

Sử dụng sổ nhật ký thu tiền ể ghi chép số tiền bán hàng thu bằng tiền mặt. 3

Cuối ngày, một nhân viên ộc lập phải kiểm tra lại tổng số trong nhật ký thu tiền. 4

Tất cả các séc ều phải ánh số thứ tự liên tục trước khi sử dụng. 5

Bộ phận tín dụng phải xét duyệt viện bán chịu trước khi bán hàng trả chậm. 6

Kho phải ược khóa cẩn thận ể bảo vệ hàng hóa chứa trong kho. 7

Nhân viên phụ trách gửi hàng phải ối chiếu số lượng quy cách… của hàng hóa nhận từ kho

với bản sao của ơn vị ặt hàng trước khi ơn vị thực hiện gửi hàng. 8

Những tập tin dữ liệu sao lưu dự phòng từ máy vi tính phải ược xếp và lưu giữ ở nơi an toàn

ể ề phòng mọi trường hợp bất trắc có thể xãy ra cho máy vi tính. lOMoARcPSD| 36443508 Yêu cầu:

Hãy cho biết mỗi thủ tục kiểm soát trên thuộc nhân tố nào của hoạt ộng kiểm soát

Cho biết ảnh hưởng của việc ánh giá hệ thống kiểm soát nội bộ của kiểm toán viên ến chiến lược kiểm toán?

Dựa vào VSA 315 ( Đoạn 20-21, A88-A97) Trường hợp

Nhân tố của hoạt ộng kiểm soát

1.Đề xuất vật tư, bộ phận sử dụng cần lập Kiểm soát vật chất phiếu xin lĩnh vật tư.

2 Sử dụng sổ nhật ký thu tiền ể ghi chép số Xử lí thông tin

tiền bán hàng thu bằng tiền mặ t

3Cuối ngày, một nhân viên ộc lập phải kiể Kiếm soát vật chất m

tra lại tổng số trong nhật ký thu tiền. 4Tất cả các s trướ éc ề c

u phải ánh số thứ tự liên Kiểm soát vật chất khi sử dụng. tục

5 Bộ phận tín dụng phải xét duyệt viện bán Phê duyệt

chịu trước khi bán hàng trả chậm 6 Kho phải ược hóa

khóa cẩn thận ể bảo vệ hàng Kiểm soát vật chất ( bảo vệ) chứa trong kho.

7Nhân viên phụ trách gửi hàng số phảliượng ối c qu hiế y u Kiểm soát vật chất

cách với bản sao của ơn v … c ị ủaặt h hà à ng ng trướ hóa c nhậ khi n t ừ

ơn vị thực hiện gửi hàng. kho

8Những tập tin dữ liệu sao lưu dự phòng từ Kiểm soát vật chất

máy vi tính phải ược xếp và lưu giữ ở nơi an

toàn ể ề phòng mọi trường hợp bất trắc có t hể xã y ra cho máy vi tính. Dựa vào VSA 315

Ảnh hưởng của việc ánh giá hệ thống kiểm soát nội bộ của kiểm toán viên ến chiến lược kiểm toán:

• Đánh giá hệ thống kiểm soát nội bộ là một trong những bước quan trọng trong quá trình

kiểm toán báo cáo tài chính. Việc ánh giá giúp kiểm toán viên có thể xác ịnh ược mức ộ

hiệu quả của hệ thống kiểm soát nội bộ trong việc ngăn ngừa phát hiện rủi ro sai sót trọng yếu.

• Chiến lược kế toán là kế hoạch tổng thể mà kiểm toán viên sẽ thực hiện ể thu thập và ánh

giá bằng chứng kiểm toán . Dựa trên kết quả ánh giá hệ thống kiểm soát nội bộ. Bao gồm

: mục tiêu kiểm toán, thời gian và ịa iểm kiểm toán, phạm vi kiểm toán, các thủ tục kiểm

toán sẽ ược thực hiện và phân bổ nguồn lực cho cuộc kiểm toán

• Ảnh hưởng : hiểu biết về kiểm soát nội bộ giúp kiểm toán viên xác ịnh các loại sai sót

tiềm tàng và các yếu tố ảnh hưởng ến rủi ro có sai sót trọng yếu và xác ịnh nội dung, lịch

trình và phạm vi của các thủ tục kiểm toán tiếp theo -

Xác ịnh mục tiêu kiểm toán : Nếu hệ thống kiểm soát nội bộ ược ánh giá là mạnh

mẽ và hiệu quả kiểm toán viên dựa vào ó ể xác ịnh mục tiêu sau ó ưa ra thời gian

sẽ ngắn hơn và ngược lại lOMoARcPSD| 36443508 -

Xác ịnh phạm vi kiểm toán: Đánh giá hệ thống kiểm soát nội bộ giúp kiểm toán

viên hiểu rõ hơn về cách mà tổ chức quản lý rủi ro và xử lý các hoạt ộng kinh

doanh. Điều này giúp kiểm toán viên xác ịnh phạm vi kiểm toán và tập trung vào

các lĩnh vực có rủi ro cao hơn. -

Xác ịnh thủ tục kiểm toán ược thực hiện: Đánh giá hệ thống kiểm soát nội bộ giúp

kiểm toán viên xác ịnh phương pháp kiểm toán phù hợp. Nếu hệ thống kiểm soát

nội bộ ược ánh giá là mạnh mẽ và hiệu quả, kiểm toán viên có thể dựa vào các

kiểm soát nội bộ ể giảm phạm vi kiểm toán chi tiết, ít tốn kém hơn như kiểm toán

căn bản,... Ngược lại, nếu hệ thống kiểm soát nội bộ yếu, kiểm toán viên sẽ cần

tăng cường phạm vi kiểm toán ể ảm bảo tính chính xác và áng tin cậy của báo cáo tài chính -

Phân bổ nguồn lực cho cuộc kiểm toán: Dựa trên ánh giá hệ thống kiểm soát, kiểm

toán viên có thể xác ịnh loại kỹ năng cần thiết cho ội ngũ kiểm toán. Điều này

giúp tối ưu hóa nguồn lực và ảm bảo ội ngũ kiểm toán áp ứng ầy ủ yêu cầu của kiểm toán. 3.3

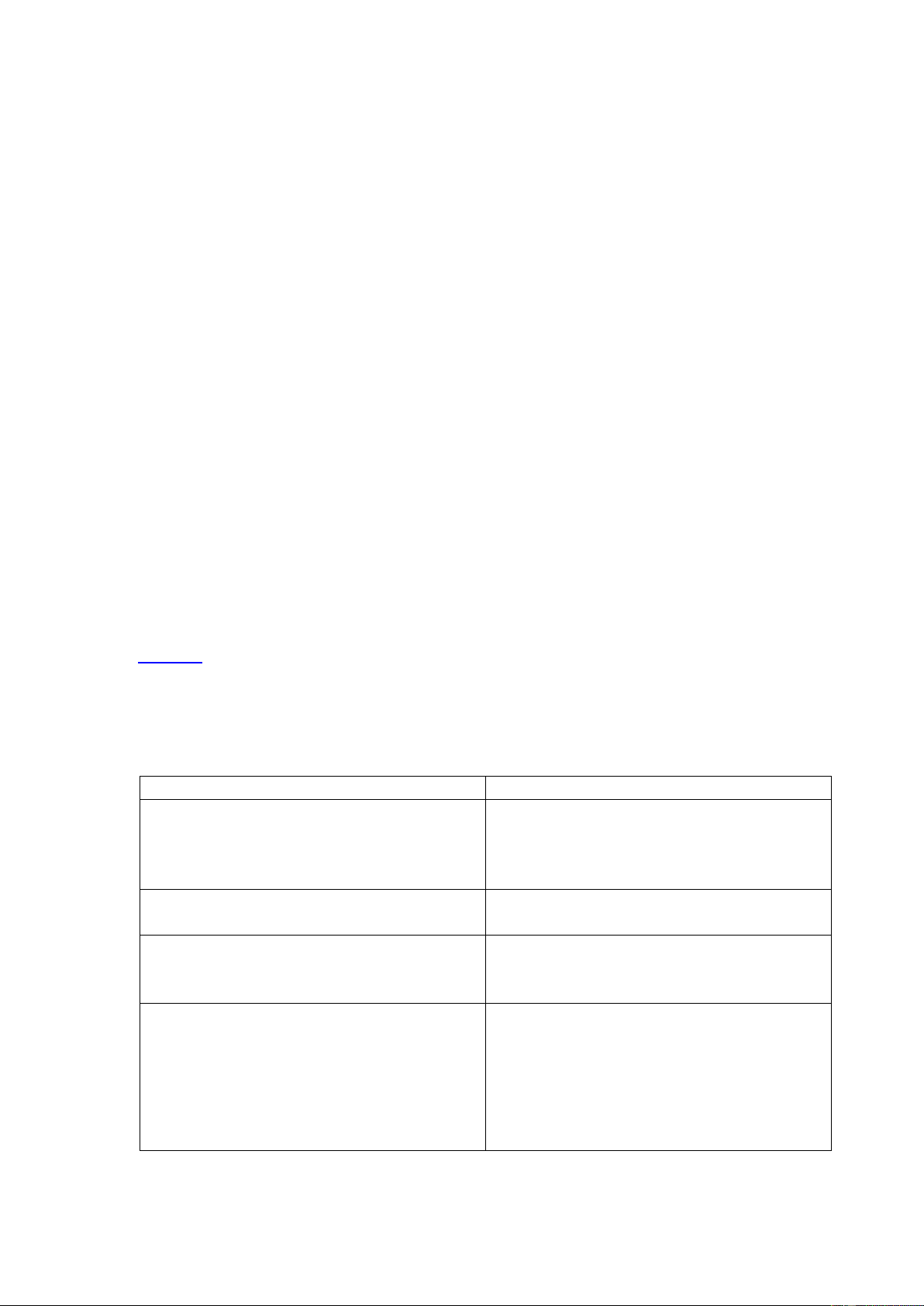

Dưới ây là các thủ tục kiểm soát ược thiết lập trong một công ty : 1

Các bảng chỉnh hợp tiền gửi ngân hàng do một nhân viên không thuộc phòng kế toán lập và

người này không ược tiếp xúc với số tiền thu ược. 2

Giám sát viên quan sát xem các nhân viên khi vào công ty có thực hiện úng quy ịnh về bấm giờ trên thẻ không? 3

Để xét duyệt thanh toán, hóa ơn phải kèm theo ơn ặt hàng và báo cáo nhận hàng. 4

Thủ quỹ (không ược tiếp xúc với sổ sách kế toán) lập bảng kê nộp séc và hàng ngày gửi bảng

kê này cùng số séc nhận ược trực tiếp cho ngân hàng. 5

Trước khi giao hóa ơn cho khách hàng, một nhân viên kế toán kiểm tra ơn giá, số lượng và

cộng lại tất cả các hóa ơn bán hàng trên 5 triệu ồng, sau khi ký nháy vào liên hóa ơn bán

hàng lưu giữ lại công ty. Yêu cầu:

Hãy trình bày những thử nghiệm kiểm soát mà kiểm toán viên có thể thực hiện ối với mỗi thủ tục kiểm toán nêu trên. Dựa vào VSA 500 , A14-A25 Thủ tục kiểm soát Thử nghiệm kiểm soát 1

Phỏng vấn các nhân viên liên quan

Kiểm tra tài liệu ( sổ kế toán có trùng khớp

với số liệu ược lập không , chữ kí có phải của nhân viên này không) 2

Quan sát quá trình bấm giờ trên thẻ Phỏng vấn nhân viên 3

Kiểm tra tài liệu ( có ủ 3 loại là hóa ơn , ơn ặt

hàng, báo cáo nhận hàng chưa và chữ kí của

bộ phận cho phép duyệt chi ) 4

Kiểm tra tài sản hiện vật ( kiểm tra số séc

nhận ược trùng với bảng kê nộp sec hay không )

Kiểm tra tài liệu ( bảng kê nộp séc có trùng

với sổ sách kế toán không)

Quan sát quá trình thủ quỹ lập bảng kê nộp sec lOMoARcPSD| 36443508 5

Tính toán lại tổng hóa ơn bán hàng Kiểm

tra tài liệu ( chữ ký của nhân viên , thông tin trên hóa ơn )

3.4 Kiểm toán viên phải hiểu biết ầy ủ về từng bộ phận hợp thành của hệ thống kiểm soát của hệ

thống nội bộ ể ánh giá rủi ro kiểm soát, và phục vụ cho việc lập kế hoạch kiểm toán báo cáo tài chính. Yêu cầu:

Cho biết các trường hợp kiểm toán viên ánh giá rủi ro kiểm soát ở mức tối a cho mỗi cơ sở dẫn

liệu của báo cáo tài chính.

Cho biết kiểm toán viên cần làm gì khi không ánh gía rủi ro kiểm soát ở mức tối a?

+ Các trường hợp kiểm toán viên ánh giá rủi ro kiểm soát ở mức tối a cho mỗi cơ sở dẫn liệu của báo cáo tài chính: -

Hệ thống kiểm soát nội bộ yếu kém (không ầy ủ,không hiệu quả ) -

Thiếu các thủ tục kiểm soát quan trọng -

Kiếm toán viên phát hiện sai sót trọng yếu -

Thay ổi lớn trong cấu trúc tổ chức hoặc hệ thống thông tin -

Biến ộng lớn trong môi trường kinh doanh

Kiểm toán viên cần làm khi không ánh gía rủi ro kiểm soát ở mức tối a:

1. Xác ịnh mức ộ rủi ro kiểm soát. Kiểm toán viên sẽ sử dụng các tiêu chí sau ể xác ịnh mức ộ rủi ro kiểm soát: -

Tính ầy ủ, tính hữu hiệu và tính liên quan của hệ thống kiểm soát nội bộ. -

Các yếu tố làm tăng hoặc giảm khả năng hoạt ộng hiệu quả của hệ thống kiểm soát nội bộ.

2. Xác ịnh phạm vi kiểm toán. Kiểm toán viên sẽ xác ịnh phạm vi kiểm toán phù hợp với

mức ộ rủi ro kiểm soát ã xác ịnh.

3. Thực hiện các thủ tục kiểm toán phù hợp. Kiểm toán viên sẽ thực hiện các thủ tục kiểm

toán phù hợp ể thu thập ủ bằng chứng kiểm toán về tính chính xác và ầy ủ của các báo cáo tài chính.

Các thủ tục kiểm toán phù hợp có thể bao gồm: -

Thủ tục kiểm toán cơ bản, chẳng hạn như kiểm tra, ối chiếu và xác minh. -

Thủ tục kiểm toán bổ sung, chẳng hạn như kiểm tra các giao dịch bất thường, kiểm

tra các giao dịch phức tạp và thực hiện các thủ tục kiểm toán chuyên môn. 3.5

Cho biết ảnh hưởng của mỗi nhân tố dưới ây ến tính hữu hiệu của hệ thống kiểm soát nội bộ Dựa vào VSA 315 a

Tính chính trực và tính giá trị ạo ức.

Khi tổ chức và các cá nhân trong hệ thống kiểm soát nội bộ tuân thủ nguyên tắc ạo ức

và chuẩn mực chính trực, họ sẽ thực hiện công việc của mình một cách trung thực,

minh bạch và không gian lận. Điều này giúp tăng cường sự tin tưởng và ộ tin cậy vào

hệ thống kiểm soát nội bộ, ồng thời giảm nguy cơ gian lận, tham nhũng và hành vi

không ạo ức và ồng thời giảm thiểu rủi ro sai sót trọng yếu trong báo cáo tài chính. -

Thúc ẩy việc tuân thủ các quy ịnh và chính sách của ơn vị( ưa ra quyết ịnh và

hành ộng dựa trên nguyên tắc úng ắn, lợi ích chung) - Khuyến khích việc báo

cáo các sai sót và gian lận. -

Tạo môi trường làm việc tích cực và hiệu quả. lOMoARcPSD| 36443508 b

Đảm bảo về năng lực.

Năng lực của hệ thống này phụ thuộc vào khả năng của những người tham gia, bao

gồm cả nhân viên và lãnh ạo, ể sử dụng kỹ năng và kiến thức cần thiết ể thực hiện

công việc một cách hiệu quả. -

Thực hiện các nhiệm vụ kiểm soát và giám sát một cách chính xác và hiệu

quả(Điều này bao gồm việc hiểu biết về quy trình, kỹ thuật kiểm soát, và khả năng phân tích thông tin) -

Khả năng ối phó với những thách thức và vấn ề xuất hiện trong quá trình kiểm soát nội bộ c

Hội ồng quản trị và ban kiểm soát.

Ảnh hưởng lớn ến việc giám sát và ịnh hình các hoạt ộng kiểm soát nội bộ trong tổ chức.

Hội ồng quản trị có trách nhiệm giám sát và ịnh hướng chiến lược tổ chức. Họ ảm bảo

rằng hệ thống kiểm soát nội bộ ược thiết lập và duy trì một cách hiệu quả. Hội ồng

quản trị cần ảm bảo rằng các chính sách và quy trình kiểm soát nội bộ ược phát triển

và thực hiện một cách chính xác và phù hợp với mục tiêu và giá trị của tổ chức.

Ban kiểm soát, trong nhiều trường hợp, là một cơ quan ộc lập trong tổ chức có trách

nhiệm giám sát và ánh giá hiệu quả của hệ thống kiểm soát nội bộ. Ban kiểm soát

thực hiện các hoạt ộng như kiểm tra, ánh giá, và giám sát ể ảm bảo rằng các quy trình

kiểm soát nội bộ ược tuân thủ và hoạt ộng một cách hiệu quả. Họ cũng ưa ra các

khuyến nghị ể cải thiện hệ thống kiểm soát nội bộ và giảm thiểu rủi ro. 3.6

Kiểm toán viên Hà ược giao phụ trách lập kế hoạch kiểm toán cho một

cửa hàng tạp phẩm. Vì cửa hàng có quy mô nhỏ và toàn bộ nhân viên làm

việc theo chế ộ bán thời gian nên Hà cho rằng hệ thống kiểm soát nội bộ

là yếu kém. Do vậy, Hà quyết ịnh ánh giá rủi ro kiểm soát ở mức tối a cho

toàn bộ các cơ sở dẩn liệu của các báo cáo tài chính và không giới hạn

phạm vi kiểm toán cho bất kỳ khoản mục nào. Yêu cầu:

Bạn hãy nhận xét về cách làm việc của kiểm toán viên Hà?

Theo VSA 400 (49) “ Mức ộ ảm bảo ưa ra ý kiến của kiểm toán viên về báo cáo tài chính là như

nhau ối với mọi quy mô của ơn vị kiểm toán. Hệ thống kiểm sót nội bộ của ơn vị lớn thường

không phù hợp với ơn vị nhỏ. Trường hợp công việc kiểm soát nội bộ bị giới hạn bởi việc không

phân chia nhiệm vụ thì ý kiến của kiểm toán về báo cáo tài chính phải hoàn toàn dựa trên bằng

chứng thu thập ược từ thử nghiệm cơ bản “ => Đây là một ơn vị nhỏ , công việc kiểm soát thường

tập trung vào một số ít người nên kiểm toán viên Hà ược ưa ra quyết ịnh này Theo VSA 315 ,

quyết ịnh của Hà là phù hợp . Vì cửa hàng tạp hóa có quy mô nhỏ và toàn bộ nhân viên làm việc

theo chế ộ bán thời gian nên hệ thống kiểm soát nội bộ không ủ mạnh ể ngăn chặn , phát hiện và

xử lí sai sót trọng yếu . Việc Hà ánh giá rủi ro kiểm soát mức tối a nghĩa là Hà phải thực hiện thủ

tục kiểm soát bổ sung ể thu thập ầy ủ bằng chứng ể giảm thiếu rủi ro sai sót trọng yếu ( thực hiện

các thử nghiệm kiểm soát và thử nghiệ, cơ bản với phạm vi rộng hơn , kiểm tra các tài liệu liên

quan kĩ lưỡng hơn,..). Và việc không giới hạn phạm vi cho bát kỳ khoản mục nào là Hà ang thực

hiện kiểm soát bổ sung cho tất cả khoản mục giúp rà soát ược hết tất cả . Tuy nhiên việc ánh giá

rủi ro kiểm soát ở mức tối a và không giới hạn phạm vi kiểm toán có thể dẫn ến chi phí kiểm toán

tăng cao và thời gian kiểm toán kéo dài. Do ó, Hà cần cân nhắc kỹ lưỡng các nguyên nhân dẫn ến

việc ra quyết ịnh này và ảm bảo rằng việc thực hiện các thủ tục kiểm toán bổ sung là cần thiết và hợp lý. 3.7

Kiểm toán viên Hằng ược giao phụ trách kiểm toán khoản mục tiền mặt.

Khi tìm hiểu hệ thống kiểm soát nội bộ, Hằng ược thủ quỹ công ty kiêm

nghiệm kế toán quỹ, vì vậy Hằng quyết ịnh tăng cường thử nghiệm kiểm lOMoARcPSD| 36443508

soát. Bạn hãy nhận xét về phương pháp làm việc của kiểm toán viên Hằng?

Theo quy ịnh khoản 3 iều 19 nghị ịnh 174/2016/ND-CP hướng dẫn Luật kế toán thì :

người ang làm thủ quỹ thì không ược làm kế toán => Việc Thủ quỹ công ty kiêm

nghiệm kế toán quỹ là sai quy ịnh pháp luật và có thể xaey ra rủi ro gian lận cao . Qua

ó chứng tỏ hệ thống kiểm soát nội bộ không hữu hiệu , Thì kiểm toán viên Hằng tăng

cường thử nghiệm cơ bản chứ không phải thử nghiệm kiểm soát . Vậy em nghĩ

phương pháp làm việc của kiểm toán viên Hằng chưa phù hợp.

Công cụ ể chứng minh cho sự hiểu biết của kiểm toán viên về hệ thống kiểm soát nội bộ là bảng

tường thuật, bảng câu hỏi, lưu ồ, hoặc phối hợp áp dụng những cách thức trên. Yêu cầu:

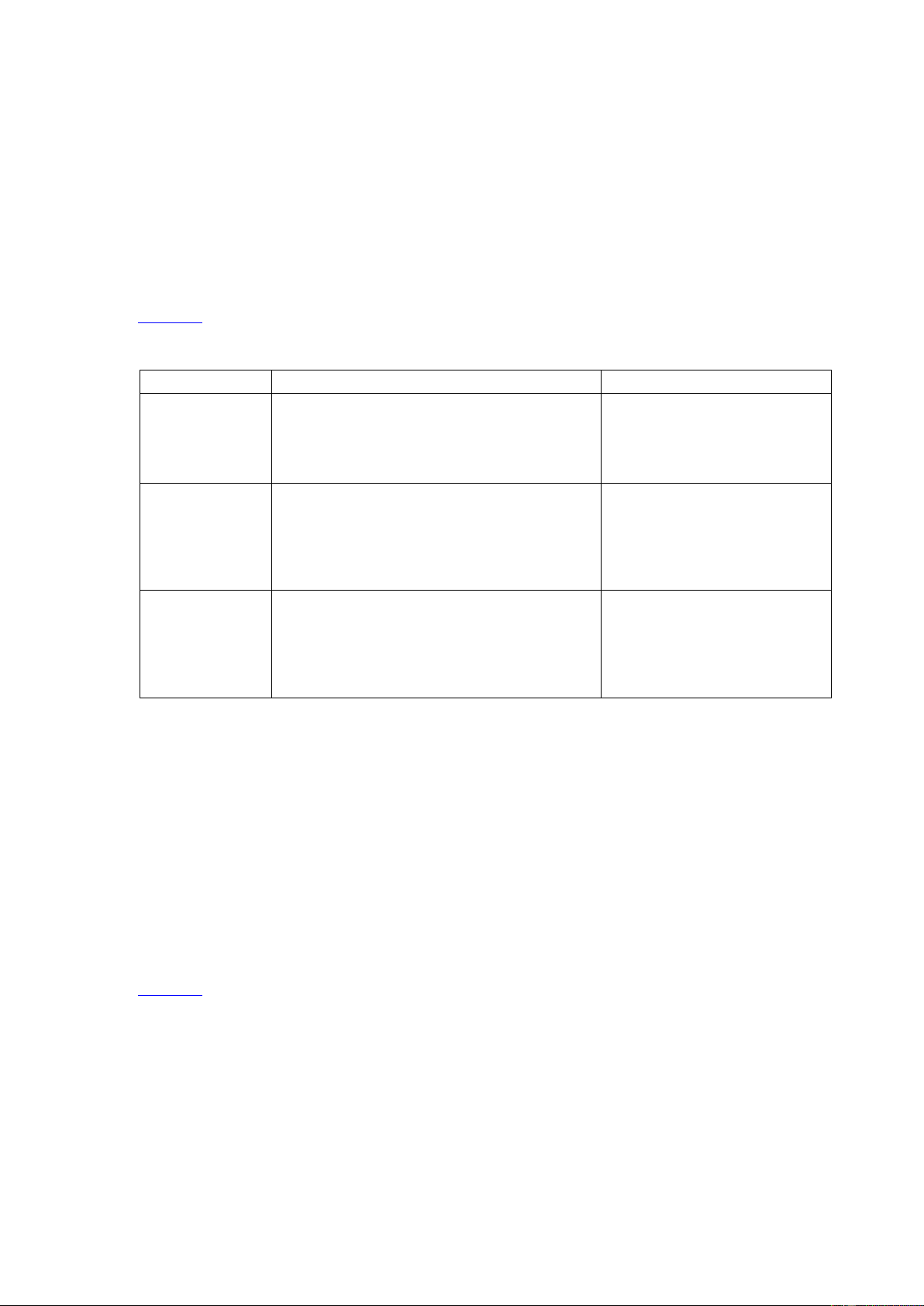

Hãy cho biết những ưu nhược iểm khi lập hồ sơ kiểm toán về kiểm soát nội bộ của từng loại công cụ trên. Công cụ Ưu iểm Nhược iểm Tường thuật

-Đơn giản, có thể ược sử dụng thích hợp với -Khó diễn ạt và mô tả chi tiết,

những ơn vị có cơ cấu kiểm toán ơn gảin và do vậy khó áp dụng ở nhũng dễ mô tả

ơn vị có cơ cấu kiểm soát phức tạp Bảng câu hỏi

-Hoàn thiện tương ối về mặt tin tức -Có thể -Có thể không bao gồm các

ược lập khá nhanhh và không bỏ sót những kiểm soát ặc thù vấn ề quan trọng

-Thuận lợi khi phân công cho những kiểm toán viên Lưu ồ

-Giúp kiếm toán viên nhận xét chính xác -Mất nhiều thời gian và có khi

hơn các thủ tục kiểm soát áp dụng ối với các không cho phép xác ịnh iểm hoạt ộng

yếu của kiểm soát nội bộ

-Dễ dàng chỉ ra các thủ tục kiểm soát cần bổ sung

3.8 Công ty Thiên Tân, một khách hàng của công ty kiểm D&L, Nhờ D&L tư vấn về việc phân

công phân nhiệm ể kiểm soát nội bộ hữu hiệu. Phòng kế toán công ty Thiên Tân gồm

có ba kế toán có năng lực họ không thực hiện những nhiệm vụ nào khác ngoài công việc dưới ây: 1

Theo dỏi và ghi chép vào sổ cái. 2

Theo dỏi và ghi chép vào sổ chi tiết nợ phải trả. 3

Theo dỏi và ghi chép vào sổ chi tiết nợ phải thu. 4

Theo dỏi và ghi chép vào sổ nhật ký chi tiền và lập séc ể trình ký. 5

Lập bảng theo dỏi các nghiệp vụ về hàng bán bị trả lại và giảm giá hàng bán. 6

Lập bảng chỉnh hợp tiền gửi ngân hàng. 7

Giử và gửi số tiền thu ược vào ngân hàng. Yêu cầu:

Hãy liệt kê bốn trường hợp nếu bố trí nhân viên kiêm nhiệm sẽ có thể dẫn ến các sai phạm. Giả sử

lượng công việc lập bảng chỉnh hợp tiền gửi ngân hàng và theo dõi nghiệp vụ về hàng bán bị trả

lại vàn giảm giá bán là không áng kể, bạn hãy ề nghị cách thức phân công cho ba nhân viên kế

toán sao cho khối lượng công việc của họ tương ối ngang nhau?

a. Bốn trường hợp nếu bố trí nhân viên kiêm nhiệm sẽ có thể dẫn ến các sai phạm

1. Nhân viên (6) Lập bảng chỉnh hợp tiền gửi ngân hàng và (7) Giử và gửi số tiền thu

ược vào ngân hàng . Điều này sẽ tạo ra sai sót về số tiền gửi ngân hàng thực tế với

trên sổ sách . Nhân viên có thể gian lận , ăn chặn tiền gửi ngân hàng lOMoARcPSD| 36443508

2. Nhân viên (3) Theo dỏi và ghi chép vào sổ chi tiết nợ phải thu và (7) Giử và gửi số

tiền thu ược vào ngân hàng. Điều này sẽ tạo ra sai sót trong việc kiểm soát và theo dõi

các khoản tiền gửi ngân hàng và nợ phải thu. Nhân viên có thể bỏ bớt nghiệm vụ hoặc

gian lận ể ánh cắp tiền gửi ngân hàng

3. Nhân viên (2) Theo dỏi và ghi chép vào sổ chi tiết nợ phải trả và (5) Lập bảng theo

dỏi các nghiệp vụ về hàng bán bị trả lại và giảm giá hàng bán. Điều này có thể tạo ra

cơ hội ể nhân viên gian lận kê khống các hàng bán bị trả lại và giảm giá hàng bán ể

thu tiền về cho bản thân mình

4. Nhân viên (2) Theo dỏi và ghi chép vào sổ chi tiết nợ phải trả và (4) Theo dỏi và ghi

chép vào sổ nhật ký chi tiền và lập séc ể trình ký . Điều này làm cho kế toán có thể

chuyển sổ chi tiết lên sổ nhật ki sau , sau khi lập sec trình ký thì không chuyển cho

nhà cung cấp mà lấy cắp ể dùng mục ích cá nhân , sau ó mớii mnag tiền về thanh toán và ghi nợ phải trả

b. Phân công cho ba nhân viên kế toán -

Nhân viên 1: theo dõi và ghi chép vào sổ chi tiết nợ phải trả với việc giữ và gửi số tiền thu ược vào ngân hàng. -

Nhân viên 2: theo dõi và ghi chép vào sổ chi tiết nợ phải thu với việc theo dõi và ghi

chép vào sổ nhật ký chi tiền và lập séc ể trình ký. -

Nhân viên 3: theo dõi và ghi chép vào sổ cái, lập bảng theo dõi các nghiệp vụ về hàng

bán bị trả lại và giảm giá hàng bán và lập bảng chỉnh hợp tiền gửi ngân hàng.

3.9 Công ty TNHH du lịch An Bình ã ầu tư tôn tạo khu di tích Rừng Thiêng. Do chủ trương

khuyến khích ầu tư cho ngành du lịch ịa phương nên công ty An bình ược miễn tất cả

các khoản thuế và vì thế nên không bị bắt buộc phải sử dụng vé vào cửa do cơ quan

thếu phát hành. Trong giờ khu di tích mở cửa, hai nhân viên sẽ trực ở cửa ể trực tiếp

thu tiền vào cửa là 5000 ồng/người. Theo quy ịnh của công ty,. Các hướng dẫn viên

du lịch có thẻ hành nghề của sở du lịch ược miễn tiền vào cửa.

Vào cuối ngày, một trong hai nhân viên thu tiền sẽ mang tiền nộp cho ông Ngà, cán

bộ quản lý khu di tích. Ông Ngà kiểm tra số tiền và cất vào két sắt. Thứ sáu hàng tuần,

ông Ngà và một nhân viên mang tiền i nộp ngân hàng và gửi bảng kê nộp tiền về công ty.

Sau một năm hoạt ộng, Giám ốc công ty An Bình nhận thấy khu di tích không mang

lại hiệu quả kinh tế như mong ợi do thu nhập thấp hơn so với chi phí. Một trong những

vấn ề giám ốc ặt ra là phải cải tiến kiểm soát nội bộ với khâu thu tiền. Bạn ược giao

nhiệm vụ ề xuất các biện pháp cải tiến trên cơ sở nhận dạng các yếu kém của kiểm soát nội bộ. Yêu cầu:

Hãy lập bảng biểu theo mẫu sau ể mô tả các yếu kém của kiểm soát nội bộ và tương ứng với mỗi

yếu kém ó bạn hãy ề xuất một kiến nghị ể khắc phục. Yếu kém Khắc phục

Không sử dụng vé vào cửa – Thu tiền trực tiếp Nên sử dụng vé vào cửa. Người bán vé khác tại cửa

với người kiểm soát vé.

Khi hai nhân viên trực tiếp thu tiền thì công ty Cần phải lắp các thiết bị camera giám sát

sẽ không kiểm soát ược số lượng bao nhiêu và

úng số người vào cổng hay không . Điều này

rất thuận tiện hai nhân viên thông ồng ăn chặn tiền vé

Không kiểm tra thẻ hành nghề của sở du lịch Cần phải ra quy ịnh về kiểm soát thẻ hành => nguy cơ làm giả nghề lOMoARcPSD| 36443508

Ông ngà kiểm tra số tiền và cất vào két sắt => Cần phải tuyển thêm 1 nhân viên kế toán ể tách

yếu kém trong việc phân chia trách nhiệm : biệt giữa ông Ngà và nhân viên thu tiền .

Ông Ngà có thể thông ồng nhân viên thu tiền

lấy tiền mà không i nộp cho cty

3.10 Anh chị hãy ánh giá rủi ro kiểm soát căn cứ vào các thông tin dưới ây do kiểm toán viên thu

thập ược khi tìm hiểu về chu trình mua hàng: a Đặc iểm nghiệp vụ mua hàng:

- Số lượng nghiệp vụ mua hàng rất lớn.

• Sai sót khi ối chiếu số lượng thực nhập với trên sổ sách , không úng với loại, số lượng cần mua

• Không ủ nhân lực kiểm hàng Có thể ghi số nghiệp vụ lên sổ

- Số lượng nhà cung cấp nhiều

• Mất thời gian ánh giá và tìm ra nhà cung cấp tốt nhất

• Khó kiểm soát ược . Có thể nhân viên gian lận ưa nhà cung cấp quen của mình

ể hưởng lợi ích từ ó - Nhiều loại hàng có giá trị cao.

• Khi nhân viên nhận hàng có thể sảy ra lòng tham ăn cắp của cry hoặc có thể

ánh tráo hàng nhái và mang hàng thật ra thị trường bán kiếm lời

• Trong quá trinh vận chuyển không cẩn thận ngây hư hỏng thì thiệt hại cty rất lớn

Rủi ro kiểm soát cao do có thể cắt xén tiền mua hàng , bên mua và nhà cung cấp

liên kết với nhau nhận tiền hoa hồng b

Các sai phạm có thể xảy ra (sai sót tiềm tàng):

- Hàng mua không úng mục ích hay nhận hàng không ặt mua.

• Phải trả hàng cho nhà cung cấp và tốn thêm chi phí vận chuyển

• Tốn thời gian ể lập và ặt hàng cần mua

• Chậm trễ tiến ộ làm việc khi thiếu hàng

- Không kiểm tra số lượng hay chất lượng hàng nhập.

• Số lượng nhập không trùng khớp với số sách . Có thể bị thiếu, gây nên thiệt

hại về chi phí của doanh nghiệp

• Nhà cung cấp có thể trộn những hàng chất lượng thấp làm cty không sử dụng

ược phải báo và hoàn lại ồng thời cũng mất 1 thời gian ê nhận hàng mới -

Hóa ơn không phù hợp với số lượng hàng thực nhận.

• Dẫn ến việc phải trả người bán số tiền cao hơn số hàng ược nhận - Ghi nhận

nợ phải trả dù không nhận hàng

• Làm tăng chi phí của doanh nghiệp => lợi nhuận giảm - Nhà cung cấp ghi trùng hóa ơn.

• Các khoản phải trả tăng lên vì foanh nghiệp thanh toán tiền gấp ôi

• Mất tin tưởng vào nhà cung cấp

Rủi ro kiểm soát cao : gây tốn kém chu phí cho doanh nghiệp và hoạt ộng không

hiệu quả , ảnh hưởng lợi nhuận c

Các thủ tục kiểm soát ơn vị ang áp dụng:

- Phân chia trách nhiệm kho, mua hàng, nhận hàng và kế toán.

• Giúp cho chu trình mua hàng diễn ra có hệ thống , tránh gian lận thông ồng giữa các nhân viên

- Mọi nghiệp vụ mua hàng ều lập ơn ặt hàng.

• Giúp sau này có sai sót gì có ơn ặt hàng ể ưa ra ối chiếu và ồng thời so sánh

ược số lượng , tên thông tin úng với những cái cty cần - Đơn ặt hàng phải ược

lập làm căn cứ trên phiếu ề nghị mua hàng. lOMoARcPSD| 36443508

• Trách việc sai sót về loại , số lượng cần mua - Lưu hồ sơ riêng về các ơn ặt hàng chưa thực hiện.

• Để có thể kiểm tra một cách dễ dàng các ơn chưa thực hiện thực hiện kịp thời

- Mọi nghiệp vụ nhận hàng ều phải ược kiểm tra và lập biên bản kiểm tra chất Lượng sản phẩm.

• Tránh việc giao hàng nhà cung cấp kém chất lượng . Tránh việc giảm uy tin của nhà cung cấp .

- Đơn ặt hàng, biên bản kiểm kê chất lượng sản phẩm và hóa ơn trước khi chuyển cho kế toán thanh toán, vv…

• Giúp kế toán thanh toán chi ra úng số tiền cty cần thanh toán .

Rủi ro kiểm soát thấp vì cty ã tuân thủ những quy ịnh d

Các thủ tục kiểm soát cần thiết nhưng ơn vị không áp dụng:

- Phiếu ề nghị mua hàng và ơn ặt hàng không ược xét duyệt.

• Rủi ro có thể mua những mặt hàng không cần thiết hoặc quá cao quá thấp so

với lượng cần mua . Nhà cung cấp không uy tín .

- Không có thủ tục iều tra về các phiếu nhập nhưng không có hóa ơn, hay có hóa ơn

nhưng không có phiếu nhập.

• Dẫn ến việc hàng thực nhận không khơp với thông tin ặt hàng

Rủi ro kiểm soát cao vì có thẻ xảy ra gian lận của nhân viên trong việc mua hàng

không úng với nhu cầu của cty e Môi trường kiểm soát:

- Ban giám ốc không có xu hướng thổi phòng hay che giấu lợi nhuận.

• Điều này tốt cho thấy ban giám ốc không có ý ịnh gian lận ể ghi khống doanh

thu, giảm chi phí mang lại lợi nhuận cho cá nhân

- Năng lực của nhân viên khá nhưng không có bằng chứng về việc tôn trọng các giá trị ạo ức.

• Nguy cơ về gian lận trong công ty rất cao và tạo môi trường làm việc không lành mạnh

- Phân chia nhiệm vụ và quyền hạn rõ ràng giữa các bộ phận.

• Trách việc một nhân viên thực hiện nhiều khâu dẫn ến gian lận sai sốt và ảm

bảo nguyên tắc phân công

Rủi ro kiểm soát trung bình do có sự rõ ràng từ Ban giám ốc và phân chia

nhiệm vụ giữa các bộ phận và năng lực của nhân viên cao Nhưng không tôn

trọng ến giá trị ạo ức sẽ dẫn ến những gian lận rủi ro gây ra hậu quả vô cùng nghiêm trọng cho cty