Bài tập chủ đề 2 - Phân tích các giao dịch tín dụng môn Kế toán ngân hàng | Học viện Ngân hàng

Ngày 1/7/2018, Ngân hàng ACB giải ngân cho Khách hàng X khoản vay thời hạn 2 năm, lãi suất 8%/năm, lãi thu theo định kỳ 6 tháng. Giá trị cam kết cho vay ban đầu là 2.000 triệu đồng. NH thu phí cam kết rút vốn vay 10,85 triệu đồng. Tài liệu được sưu tầm gồm 8 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

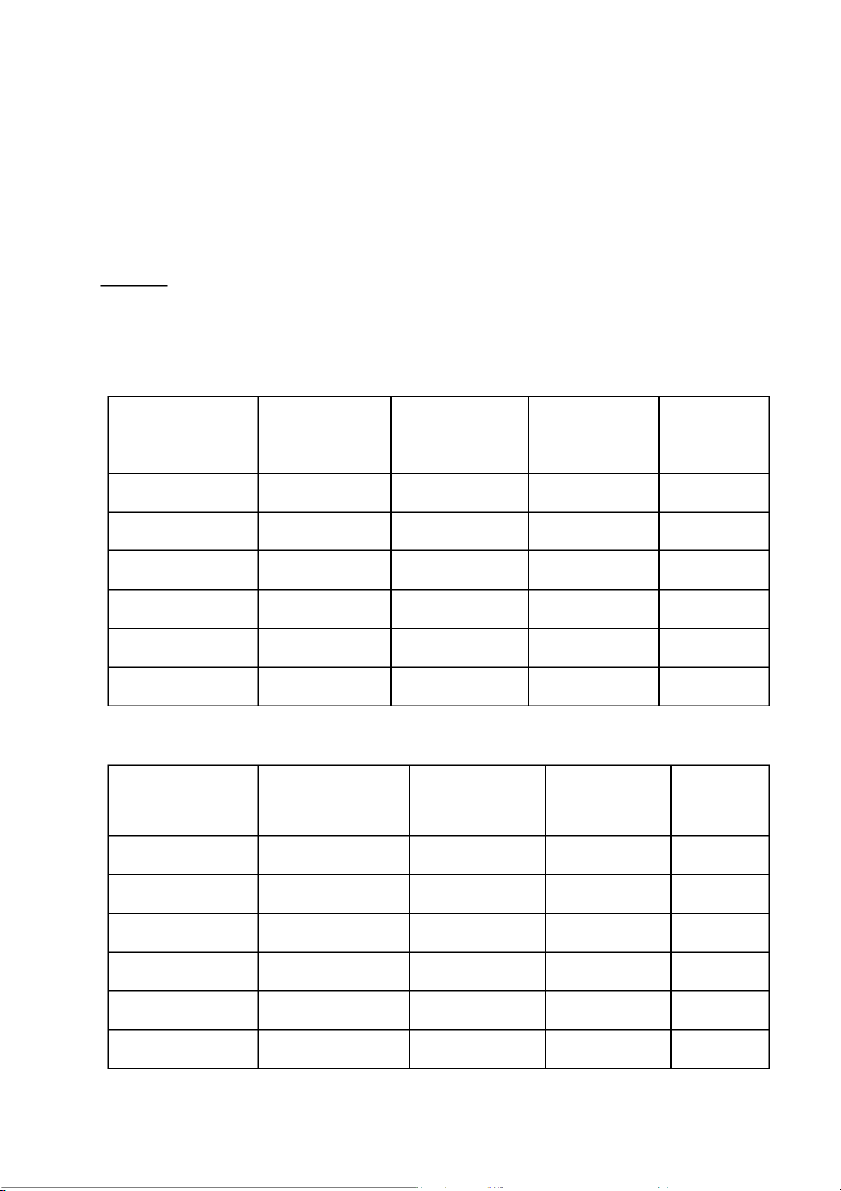

BÀI TẬP CHỦ ĐỀ 2 Bài tập 2.1.

Ngày 1/7/2018, Ngân hàng ACB giải ngân cho Khách hàng X khoản vay thời hạn 2 năm, lãi

suất 8%/năm, lãi thu theo định kỳ 6 tháng. Giá trị cam kết cho vay ban đầu là 2.000 triệu đồng.

NH thu phí cam kết rút vốn vay 10,85 triệu đồng. Do vậy, lãi suất thực của khoản vay tính được là 8,3%/năm. Yêu cầu:

a. Điền các thông tin còn thiếu ở các Bảng sau về giá trị phát sinh liên quan đến khoản cho

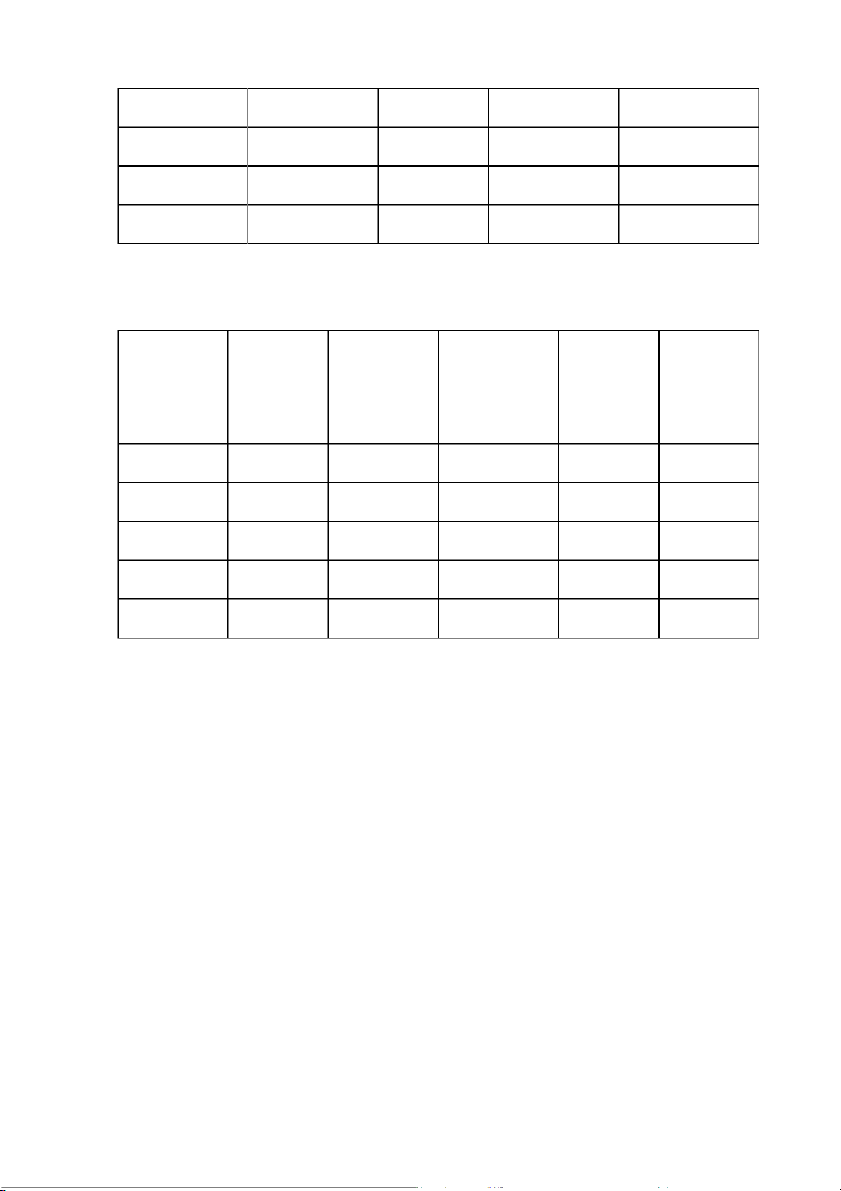

vay này theo IFRS và quy định của NHNN Việt Nam • Theo IFRS: Đơn vị: triệu đồng Số liệu báo cáo Số dư đầu kỳ Thu nhập lãi Số tiền nhận Giá trị kết thúc vào theo LS thực được định kỳ phân bổ ngày (8.3%) (8%) cuối kỳ 01/07/2018 1989,15 31/12/2018 1989,15 80,00 30/06/2019 82,66 31/12/2019 1994,36 80,00 30/06/2020 82,88 2000 01/07/2020 2000 0 -2000 0.00

• Theo quy định của NHNN: Đơn vị: triệu đồng Số liệu báo cáo Số dư đầu kỳ Thu nhập ghi Số tiền Số dư kết thúc vào nhận định kỳ nhận được cuối kỳ ngày định kỳ 01/07/2018 10,85 2000 31/12/2018 2000 30/06/2019 80 2000 31/12/2019 2000 80 30/06/2020 80 2000 01/07/2020 2000 0.00 -2000 0.00

b. Ghi nhận các bút toán phát sinh theo IFRS kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay.

c. Ghi nhận các bút toán phát sinh theo quy định của NHNN kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay. Bài tập 2.2.

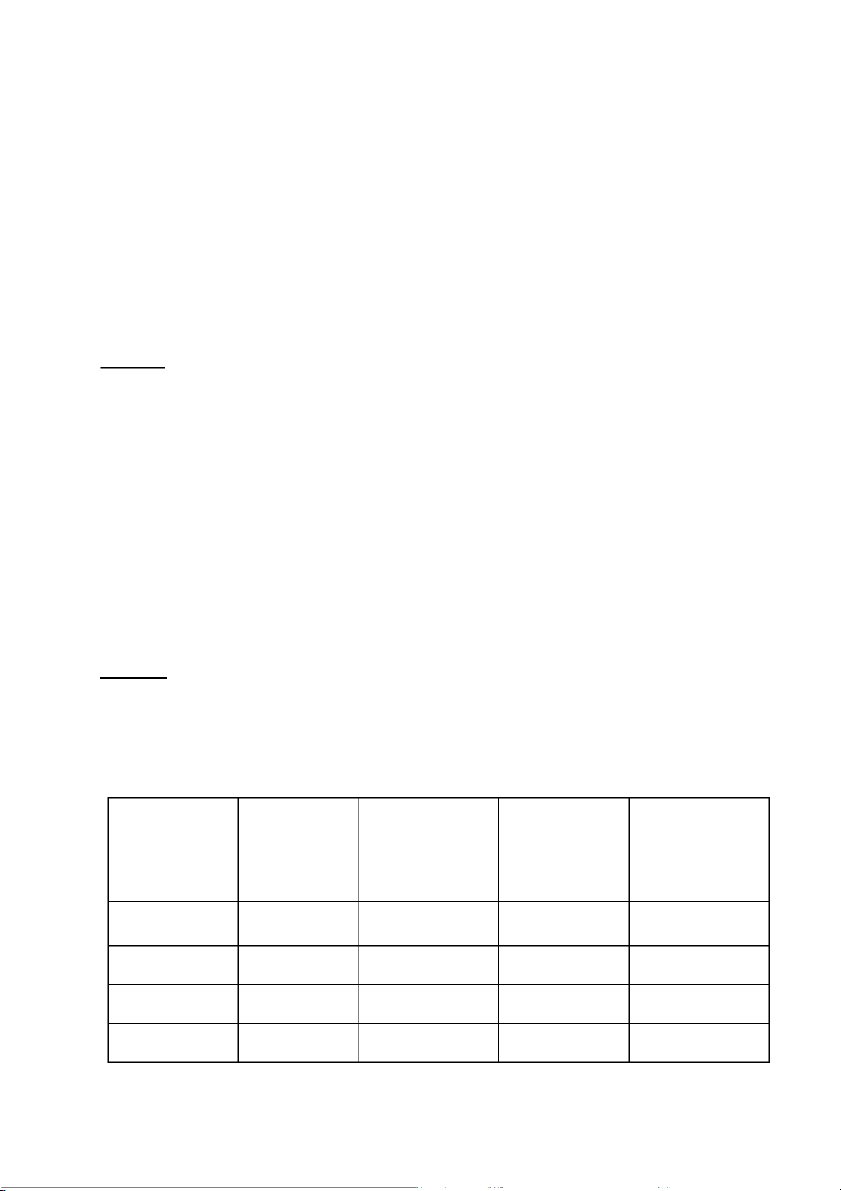

Ngày 1/10/2019, Ngân hàng SCB thực hiện hợp đồng cho vay đối với Bà Mai với giá trị cam

kết ban đầu là 6.000 triệu đồng. Khoản vay này có thời hạn 1 năm, lãi suất 8,5%/năm, lãi được

thu theo định kỳ quý. Do Ngân hàng thu phí cam kết rút vốn 34,042 triệu đồng nên lãi suất thực

ước tính của khoản vay này là 9,1%/năm. Yêu cầu:

a. Lập bảng tính toán các giá trị cần thiết được dùng để hạch toán theo cả IFRS và theo quy định của NHNN.

b. Ghi nhận các bút toán phát sinh theo IFRS kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay.

c. Ghi nhận các bút toán phát sinh theo quy định của NHNN kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay. Bài tập 2.3.

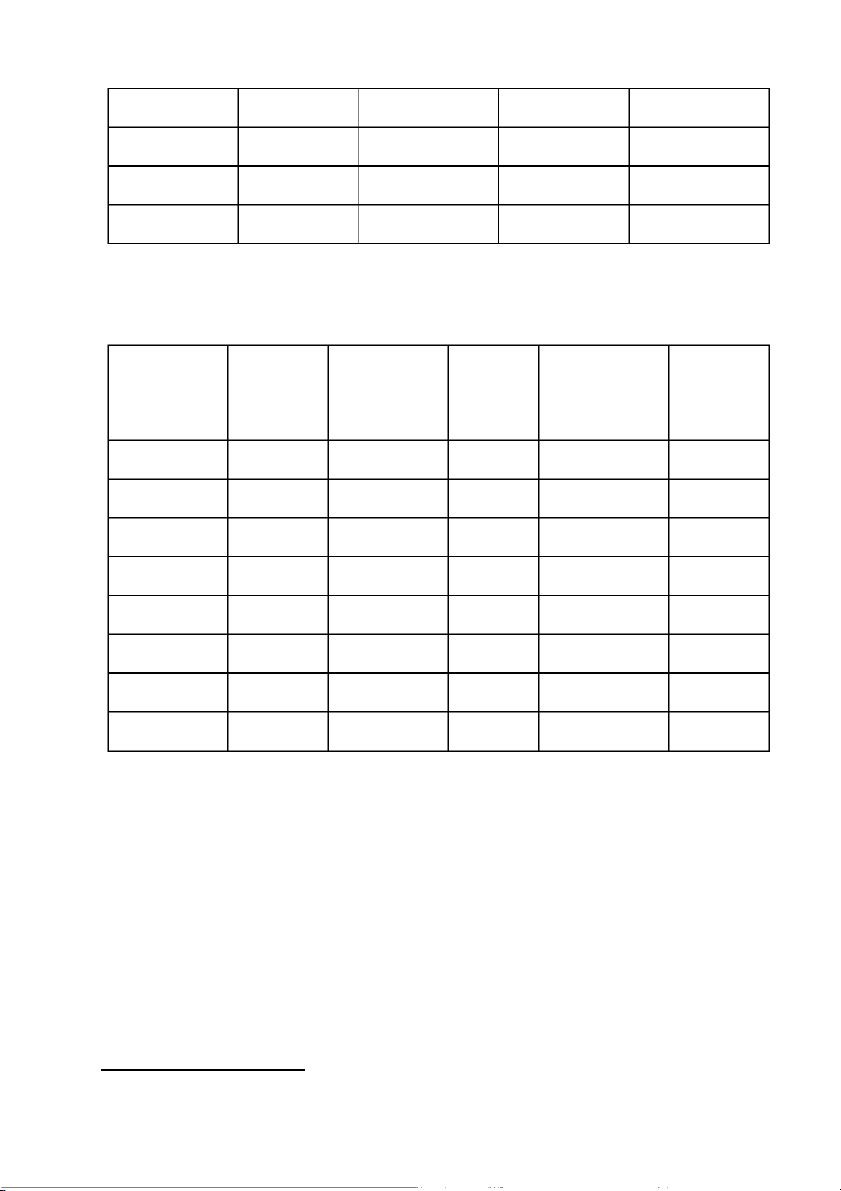

Ngày 1/10/2018, Ngân hàng ABC cho vay Công ty XYZ với số tiền trong hợp đồng là 3.000

triệu đồng, thời hạn 2 năm, lãi suất 8%/năm, thu lãi định kỳ 6 tháng. NH thực hiện thu các loại

phí liên quan đến hợp đồng tín dụng với số tiền 13,185 triệu đồng. Do đó, số tiền thực tế giải

ngân chỉ là 2986,815 triệu đồng, tương ứng với lãi suất thực tế là 8,2%/năm. Yêu cầu:

a. Điền các thông tin còn thiếu ở các Bảng sau về giá trị phát sinh liên quan đến khoản cho

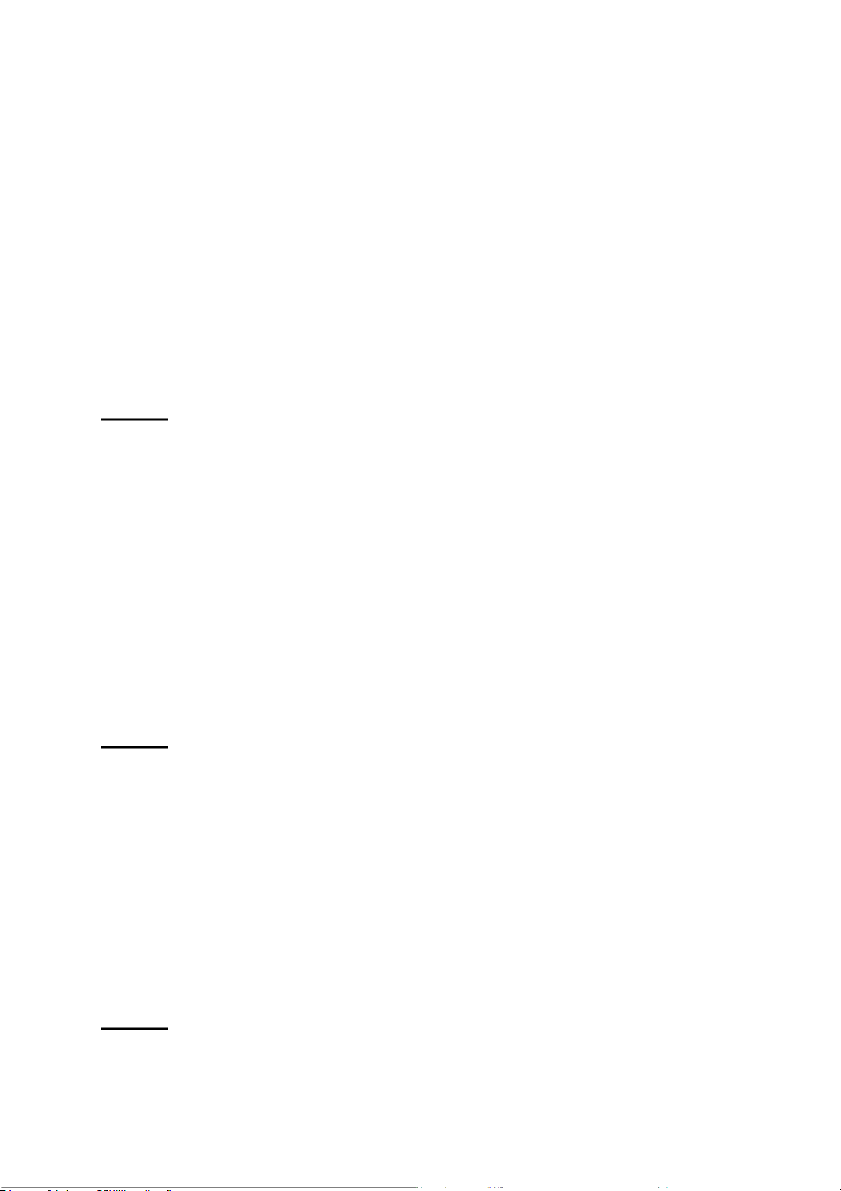

vay này theo IFRS và quy định của NHNN • Theo IFRS: Đơn vị: triệu đồng Số liệu báo Số dư đầu kỳ Thu nhập lãi Số tiền nhận Giá trị phân cáo kết thúc theo lãi suất được định kỳ bổ cuối kỳ vào thực (8%) ngày (8,2%) 1/10/2018 2986,815 31/12/2018 2986,815 0 31/03/2019 62,485 2990,530 30/09/2019 2990.530 -120 31/12/2019 61,359 3054,501 31/03/2020 3054,501 -120 30/09/2020 3000 1/10/2020 3000 -3000 0

• Theo quy định của NHNN: Đơn vị: triệu đồng Số liệu báo Số dư đầu Thu nhập Dự thu Số tiền nhận Số dư cuối cáo kết kỳ ghi nhận tích luỹ được định kỳ kỳ thúc vào định kỳ ngày 1/10/2018 13,185 3000 31/12/2018 3000 60 0 31/3/2019 60 3000 30/9/2019 3000 -120 31/12/2019 60 3000 31/3/2020 3000 -120 30/9/2020 120 3000 1/10/2020 3000 -3000 0

b. Ghi nhận các bút toán phát sinh theo IFRS kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay.

c. Ghi nhận các bút toán phát sinh theo quy định của NHNN kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay. Bài tập 2.4

Ngày 1/7/2019, Ngân hàng SHB giải ngân cho Công ty Z khoản vay thời hạn 2 năm, lãi suất

9,5%/năm, lãi thu theo định kỳ năm. Giá trị cam kết cho vay ban đầu là 4.000 triệu đồng. Ngân

hàng thu phí cam kết rút vốn 30,24 triệu đồng do vậy số tiền thực tế được giải ngân là 3969,76

triệu đồng dẫn tới lãi suất thực của khoản vay phải là 9,7%/năm.

Thực hiện các yêu cầu sau:

a. Lập bảng đo lường các giá trị cần thiết được dùng để hạch toán theo IFRS và quy định của NHNN.

b. Ghi nhận các bút toán phát sinh theo IFRS kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay

c. Ghi nhận các bút toán phát sinh theo quy định của NHNN kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay Bài tập 2.5

Ngày 1/10/2018, Ngân hàng Tiên Phong thực hiện hợp đồng cho vay đối với Công ty Y với giá

trị cam kết ban đầu là 5.000 triệu đồng. Khoản vay này có thời hạn 2 năm, lãi suất 8%/năm,

lãi được thu theo định kỳ năm. Biết, ngân hàng thực hiện thu ngay một số khoản phí liên quan

đến hợp đồng tín dụng là 47,12 triệu đồng (lãi suất thực ước tính được là 8,4%/năm).

Thực hiện các yêu cầu sau:

a. Lập bảng đo lường các giá trị cần thiết được dùng để hạch toán theo IFRS và quy định của NHNN.

b. Ghi nhận các bút toán phát sinh theo IFRS kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay.

c. Ghi nhận các bút toán phát sinh theo quy định của NHNN kể từ khi cho vay đến khi thu hồi toàn bộ khoản vay. Bài tập 2.6.

Ngày 1/1/2018, Ngân hàng ABC mua một lô Trái phiếu tổng mệnh giá 10.000 triệu đồng với

giá 9.920,565 triệu đồng (đã bao gồm chi phí giao dịch là 2 triệu đồng). Lô Trái phiếu này có

thời hạn 5 năm, lãi suất 8% năm, được trả lãi hàng năm. Lãi suất thực của lô Trái phiếu này

ước tính được là 8,2%/năm. Biết thêm thông tin:

▪ NH ghi nhận và theo dõi lô trái phiếu này theo phương pháp giá trị phân bổ

▪ Ngày 1/1/2020, NH ABC bán (đứt) lô Trái phiếu đó tại mức giá 9.989 triệu đồng,

phí giao dịch là 2 triệu đồng. Yêu cầu:

a. Hãy điền tiếp các giá trị còn trống vào bảng dòng tiền của lô Trái phiếu theo phương pháp giá trị phân bổ: ▪ Theo IFRS như sau: Đơn vị: triệu đồng Năm kết Số dư đầu kỳ Thu nhập lãi Lãi nhận Giá trị phân thúc vào theo LS thực được hàng bổ CK ngày (8,2%) năm (8%) 31/12/2018 9920,565 -800 31/12/2019 814,592 9948,644 31/12/2020 9948,644 -800 31/12/2021 817,083 9981,516 31/12/2022 9981,516 0,000

▪ Theo quy định của NHNN (QĐ 7459) như sau: Đơn vị: triệu đồng Năm kết Mệnh giá Thu nhập Giá trị Giá trị Giá trị thúc vào lãi nhận chiết khấu CK còn Phân bổ ngày được hàng phân bổ lại cuối kỳ năm (8%) đều vào (MG - CK) P/L 31/12/2018 10.000 - 15,887 9.936 31/12/2019 10.000 - 800 47,661 31/12/2020 10.000 - 15,887 9.968 31/12/2021 10.000 - 800 15,887 31/12/2022 10.000 15,887

b. Ghi nhận các nghiệp vụ phát sinh theo IFRS tại thời điểm: Ghi nhận ban đầu, ghi nhận

tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử lý khi bán lô Trái phiếu đó.

c. Ghi nhận các nghiệp vụ phát sinh theo quy định của NHNN (QĐ 7459) tại thời điểm:

Ghi nhận ban đầu, ghi nhận tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử

lý khi bán lô Trái phiếu đó. Bài tập 2.7

Ngày 1/1/2018, Ngân hàng ABC mua một lô Trái phiếu tổng mệnh giá 10.000 triệu đồng với

giá 9.920,565 triệu đồng (đã bao gồm chi phí giao dịch là 2 triệu đồng). Lô Trái phiếu này có

thời hạn 5 năm, lãi suất 8% năm, được trả lãi hàng năm. Lãi suất thực của lô Trái phiếu này

ước tính được là 8,2%/năm. Biết thêm thông tin:

▪ NH nắm giữ TPDN này nhằm mục đích sẵn sàng để bán

▪ Giá trị thị trường của lô Trái phiếu này cuối các năm 2018 và 2019 lần lượt là 9.930 và 9.951 triệu đồng.

▪ Ngày 1/1/2020, NH ABC bán (đứt) lô Trái phiếu đó tại mức giá 9.989 triệu đồng,

phí giao dịch là 2 triệu đồng. Yêu cầu:

a. Hãy lập bảng ghi nhận các giá trị của lô TPDN này trong 2 năm 2018 và 2019 theo phương pháp FVTOCI

b. Ghi nhận các nghiệp vụ phát sinh theo IFRS tại thời điểm: Ghi nhận ban đầu, ghi nhận

tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử lý khi bán lô Trái phiếu đó.

c. Hãy lập bảng ghi nhận các giá trị của lô TPDN này trong 2 năm 2018 và 2019 theo quy định của NHNN (QĐ 7459)

d. Ghi nhận các nghiệp vụ phát sinh theo quy định của NHNN (QĐ 7459) tại thời điểm:

Ghi nhận ban đầu, ghi nhận tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử

lý khi bán lô Trái phiếu đó. Bài tập 2.8

Ngày 1/1/2018, Ngân hàng ABC mua một lô Trái phiếu tổng mệnh giá 10.000 triệu đồng với

giá 9.920,565 triệu đồng (đã bao gồm chi phí giao dịch là 2 triệu đồng). Lô Trái phiếu này có

thời hạn 5 năm, lãi suất 8% năm, được trả lãi hàng năm. Lãi suất thực của lô Trái phiếu này

ước tính được là 8,2%/năm. Biết thêm thông tin:

▪ NH nắm giữ TPDN này nhằm mục đích kinh doanh

▪ Giá trị thị trường của lô Trái phiếu này cuối các năm 2018 và 2019 lần lượt là 9.930 và 9.951 triệu đồng.

▪ Ngày 1/1/2020, NH ABC bán lô Trái phiếu đó tại mức giá 9.989 triệu đồng, phí giao dịch là 2 triệu đồng. Yêu cầu:

a. Hãy lập bảng ghi nhận các giá trị của lô TPDN này trong 2 năm 2018 và 2019 theo phương pháp FVTPL

b. Ghi nhận các nghiệp vụ phát sinh theo IFRS tại thời điểm: Ghi nhận ban đầu, ghi nhận

tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử lý khi bán lô Trái phiếu đó.

c. Hãy lập bảng ghi nhận các giá trị của lô TPDN này trong 2 năm 2018 và 2019 theo quy định của NHNN (QĐ 7459)

d. Ghi nhận các nghiệp vụ phát sinh theo quy định của NHNN (QĐ 7459) tại thời điểm:

Ghi nhận ban đầu, ghi nhận tiếp theo của 2 năm 2018, 2019 theo kỳ kế toán năm và xử

lý khi bán lô Trái phiếu đó. Bài tập 2.9

Ngày 1/1/2019, Ngân hàng Đầu tư và phát triển Việt Nam mua một lô Trái phiếu doanh nghiệp

có kỳ hạn 4 năm, lãi suất 8%/năm, được trả lãi theo định kỳ 6 tháng. Số trái phiếu được mua

có tổng mệnh giá là 30.000 triệu đồng, giá mua 29.401,49 triệu đồng (đã bao gồm chi phí giao dịch 10 triệu đồng). Biết:

Giá trị thị trường của lô Trái phiếu này tại các thời điểm 30/06/2019, 31/12/2019, 30/06/2020

và 31/12/2020 lần lượt là 29.461, 29.530, 29.608 và 29.683 triệu đồng.

Lãi suất thực của lô Trái phiếu vào thời điểm mua ước tính được là 8,6%/năm.

Ngày 1/7/2020, Ngân hàng bán lô Trái phiếu này ở mức giá 29.528 triệu đồng đồng thời cam

kết mua lại ở mức giá 29.610 triệu đồng vào ngày 1/1/2021. Yêu cầu:

a. Lập bảng đo lường các giá trị cần thiết được dùng để hạch toán trái phiếu này theo các

phương pháp giá vốn phân bổ, FVTOCI và FVTPL theo IFRS.

b. Hạch toán các nghiệp vụ phát sinh theo IFRS.

c. Lập bảng đo lường giá trị cần thiết dùng để hạch toán trái phiếu này theo quy định của NHNN (QĐ 7459).

d. Hạch toán các nghiệp vụ phát sinh theo quy định của NHNN (QĐ 7459). Bài tập 2.10.

Ngày 15/7/2022 NH ACB mua 10.000 cổ phiếu VIC ở mức giá 70.000 đ/cổ phiếu; Chi phí giao

dịch 1 trđ; Cổ tức được trả vào 31/12/2022 là 500 đ/cổ; Giá thị trường ngày 31/12/2022 là

76.000 đ/cổ. Ngày 15/2/2023 NH bán số cổ phiếu với giá 60.000 đ/cổ. Công c v ụ n ố Yêu cầu:

không có dòng tiền => Không áp dụng giá trị phân bổ

a. Hạch toán lô cổ phiếu trên theo IFRS từ thời điểm ghi nhận ban đầu đến thời điểm bán

theo 2 phương pháp FVTOCI và FVTPL

b. Hạch toán lô cổ phiếu trên theo chế độ kế toán các TCTD VN từ thời điểm ghi nhận ban

đầu đến thời điểm bán Bài tập 2.11.

Ngày 1/8/2020 NH VCB mua 15.000 cổ phiếu HBC ở mức giá 20.000 đ/cổ phiếu; Chi phí giao

dịch 0,7 trđ; cổ tức được trả vào 31/12/2020 là 300 đ/cổ; Giá thị trường ngày 31/12/2020 là

19.000 đ/cổ. Ngày 10/1/2021 NH bán số cổ phiếu với giá 19.500 đ/cổ. Yêu cầu:

a. Hạch toán lô cổ phiếu trên theo IFRS từ thời điểm ghi nhận ban đầu đến thời điểm bán

theo 2 phương pháp FVTOCI và FVTPL

b. Hạch toán lô cổ phiếu trên theo chế độ kế toán các TCTD VN từ thời điểm ghi nhận ban

đầu đến thời điểm bán

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17