Bài tập định giá tài chính | Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

Bài tập định giá tài chính/ Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng . Tài liệu được biên soạn dưới dạng file PDF gồm 36 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: kinh tế tài liệu 10 tài liệu

Trường: Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng 73 tài liệu

Tác giả:

Preview text:

lOMoAR cP SD| 41 96 7345

BÀI TẬP MẪU VỀ ĐỊNH GIÁ TRÁI PHIẾU VÀ CỔ PHIẾU

Bài 1: Trái phiếu của công ty KL có mệnh giá $1000, trả lãi suất 12%/năm và có thời gian

đáo hạn là 10 năm. Hãy xác định giá trị hợp lý của trái phiếu này trong 2 trường hợp sau:

a. Trái phiếu trả lãi mỗi năm 1 lần.

b. Trái phiếu trả lãi mỗi năm 2 lần.

Cho tỷ lệ chiết khấu r = 10% được áp dụng trong 2 trường hợp trên.

Câu hỏi tương tự với tỷ lệ chiết khấu r = 14%?

Bài 2: Dữ kiện tương tự bài 1a. Hãy xác định giá trị hợp lý của trái phiếu trên ở thời điểm 6

năm kể từ sau khi phát hành, lần lượt ứng với mức lãi suất chiết khấu 10% và 14%.

Bài 3: Trái phiếu P có mệnh giá $1000, thời gian đáo hạn 16 năm, lãi suất coupon 8%/năm,

trả lãi bán niên, hiện được bán với mức giá bằng mệnh giá. Trái phiếu Q có mệnh giá, thời

gian đáo hạn, lãi suất coupon và rủi ro bằng trái phiếu Q nhưng trả lãi thường niên. Hãy xác

định mức giá mua bán của trái phiếu Q?

Bài 4: Trái phiếu A và B đều có lãi suất coupon 7%/năm, trả lãi theo kỳ bán niên, hiện đang

được giao dịch với thị giá đúng bằng mệnh giá $1000. Trái phiếu A có thời gian đáo hạn 3

năm còn B là 20 năm. Hãy trả lời các câu hỏi sau:

a. Giả sử lãi suất trên thị trường đột ngột tăng thêm 2 điểm phần trăm, thị giá của 2 trái phiếu

trên sẽ thay đổi bao nhiêu phần trăm?

b. Giả sử lãi suất trên thị trường đột ngột giảm đi 2 điểm phần trăm. Hỏi tương tự ý a.

c. Minh họa câu trả lời của các ý a và b bằng đồ thị về quan hệ giữa thị giá trái phiếu và lãi

suất chiết khấu. Các kết quả này cho thấy điều gì về rủi ro lãi suất (mức nhạy cảm với lãi

suất) của trái phiếu dài hạn so với các trái phiếu ngắn hạn hơn?

Bài 5: Trái phiếu C và D lần lượt có lãi suất coupon bằng 3%/năm và 9%/năm. Cả 2 trái

phiếu đều có thời gian đáo hạn 15 năm, trả lãi theo kỳ bán niên và có lợi suất tới đáo hạn

(YTM) bằng 6%. Hãy trả lời các câu hỏi sau:

a. Giả sử lãi suất trên thị trường đột ngột tăng thêm 2 điểm phần trăm, thị giá của 2 trái phiếu

trên sẽ thay đổi bao nhiêu phần trăm?

b. Giả sử lãi suất trên thị trường đột ngột giảm đi 2 điểm phần trăm. Hỏi tương tự ý a. 1 lOMoAR cP SD| 41 96 7345

c. Các kết quả này cho thấy điều gì về rủi ro lãi suất (mức nhạy cảm với lãi suất) của trái

phiếu có lãi suất coupon thấp so với các trái phiếu có lãi suất coupon cao hơn?

Bài 6: Trái phiếu của công ty ML có mệnh giá $1000, trả lãi suất 8%/năm và có thời gian đáo

hạn là 10 năm. Tuy nhiên trái phiếu này có thể được công ty thu hồi 5 năm sau khi phát hành

nếu lãi suất trên thị trường ở thời điểm đó có xu hướng giảm, với mức giá trả cho nhà đầu tư

là $1250. Hãy xác định giá trị hợp lý của trái phiếu này trong 2 trường hợp sau:

a. Trái phiếu trả lãi mỗi năm 1 lần.

b. Trái phiếu trả lãi mỗi năm 2 lần.

Cho tỷ lệ chiết khấu r = 12% được áp dụng trong 2 trường hợp trên.

Bài 7: Trái phiếu của công ty XYZ vốn có thời gian đáo hạn 10 năm, lãi suất coupon

7,4%/năm, mệnh giá $1000, và đã được phát hành từ 2 năm trước. Hiện trái phiếu này đang

được giao dịch với mức giá $820. Hãy xác định lợi suất tới đáo hạn (YTM) của trái phiếu này trong 2 trường hợp:

a. Trái phiếu thanh toán trái tức mỗi năm 1 lần.

b. Trái phiếu thanh toán trái tức 6 tháng 1 lần.

Bài 8: Công ty BMG có trái phiếu mệnh giá $1000, lãi suất 6,2%/năm, thời gian đáo hạn 12

năm, hiện được giao dịch ở mức giá $1052. Biết rằng công ty có thể mua lại trái phiếu này 6

năm kể từ sau khi phát hành. Hãy xác định lợi suất tới thời điểm mua lại (YTC) của trái phiếu

này trong 2 trường hợp sau:

a. Trái phiếu thanh toán trái tức mỗi năm 1 lần.

b. Trái phiếu thanh toán trái tức 6 tháng 1 lần.

Bài 9: Tập đoàn SeaKing Inc. có trái phiếu mệnh giá $1000 đang lưu hành với thời gian đáo

hạn còn lại là 9 năm và được mua bán với giá $948. Biết lợi suất tới đáo hạn (YTM) của trái

phiếu này hiện là 5,9%. Hãy xác định lãi suất coupon của trái phiếu này trong 2 trường hợp:

a. Trái phiếu thanh toán trái tức mỗi năm 1 lần.

b. Trái phiếu thanh toán trái tức 6 tháng 1 lần.

Bài 10: Bạn mua một trái phiếu với giá $1027. Trái phiếu này có mệnh giá $1000, lãi suất

coupon bằng 6,8%/năm và còn 4 tháng nữa sẽ đến kỳ thanh toán trái tức tiếp theo (Trái phiếu

này trả lãi bán niên). Hãy tính “giá sạch” (clean price) của trái phiếu này. 2 lOMoAR cP SD| 41 96 7345

Bài 11: Một trái phiếu mệnh giá $1000, lãi suất coupon 7,3%/năm hiện có “giá sạch” bằng

$945. Nếu trái tức tiếp theo sẽ được thanh toán sau 2 tháng nữa thì “giá bẩn” của trái phiếu

này bằng bao nhiêu? Biết trái phiếu này trả lãi bán niên.

Bài 12: Đầu năm nay, công ty AGR phát hành trái phiếu mệnh giá 1 triệu VND, thời gian đáo

hạn 8 năm, lãi suất coupon 4,5%/năm, trả lãi mỗi năm 1 lần vào cuối năm. Biết rằng 3 năm kể

từ sau khi phát hành, trái phiếu này có thể được chuyển đổi thành cổ phiếu phổ thông với tỷ

lệ mỗi trái phiếu được chuyển đổi thành 50 đơn vị cổ phiếu. Biết giá phát hành của trái phiếu

này là 1,23 triệu VND. Cho lãi suất chiết khấu bằng 5,2%. Hãy xác định giá trị của quyền

chuyển đổi trên ở thời điểm phát hành trái phiếu.

Bài 13: Cổ phiếu thường của doanh nghiệp SD thanh toán cổ tức cho nhà đầu tư là 1400

VND/cổ phiếu. Mức chi trả cổ tức này được dự kiến là không thay đổi trong tương lai. Hỏi

giá trị hợp lý của cổ phiếu thường SD là bao nhiêu? Cho tỷ lệ chiết khấu r = 14,5%.

Bài 14: Cổ phiếu thường của doanh nghiệp QT đã thanh toán cổ tức cho nhà đầu tư cuối năm

2015 là 1300 VND/cổ phiếu. Cổ tức thường của QT được dự kiến tăng trưởng đều qua mỗi

năm với tỷ lệ tăng trưởng ổn định ở mức 4%/năm. Hãy xác định giá trị hợp lý của cổ phiếu

thường QT ở đầu năm 2016? Cho tỷ lệ chiết khấu r = 12,3%.

Bài 15: Năm 2010 và 2011, công ty Cosmopolitan đã chi trả cổ tức cho mỗi cổ phiếu thường

lần lượt là $1,6 và $1,7. Theo dự kiến, tỷ lệ tăng trưởng cổ tức hàng năm của công ty sẽ được

duy trì ổn định trong tương lai. Hãy xác định giá trị hợp lý của cổ phiếu Cosmopolitan ở đầu

năm 2012, biết các cổ đông đòi hỏi tỷ lệ lợi nhuận là 15,7%.

Bài 16: Cổ phiếu thường của công ty VCG hiện đang được giao dịch với mức giá $63,8/cổ

phiếu. Biết rằng công ty duy trì tỷ lệ tăng trưởng cổ tức thường ổn định ở mức 4,5%/năm và

lợi suất yêu cầu của các nhà đầu tư đối với cổ phiếu này là 14,5%. Giả sử rằng thị trường cổ

phiếu là hiệu quả và cân bằng, tức giá của các cổ phiếu được xác định một cách hợp lý. Yêu

cầu: Hãy xác định cổ tức thường mà công ty đã chi trả gần đây nhất.

Bài 17: Công ty JT chi trả cổ tức thường năm ngoái là $1,22/cổ phiếu. Cổ tức thường của

công ty được kỳ vọng tăng trưởng ổn định ở mức 3,6%/năm trong tương lai. Giả sử các nhà 3 lOMoAR cP SD| 41 96 7345

đầu tư yêu cầu tỷ lệ sinh lợi 10,8% từ cổ phiếu của JT thì giá trị hợp lý của cổ phiếu JT ở thời

điểm hiện tại, thời điểm 5 năm sau và 10 năm sau lần lượt là bao nhiêu?

Bài 18: Công ty MWG chi trả cổ tức thường $6,32/cổ phiếu. Mức chi trả này được duy trì

không đổi trong suốt 10 năm tới, tuy nhiên kể từ năm thứ 11 công ty sẽ ngừng chi trả cổ tức.

Giả sử tỷ lệ sinh lợi yêu cầu đối với cổ phiếu của công ty là 12,8% thì giá trị hợp lý của cổ

phiếu thường của công ty ở thời điểm hiện tại là bao nhiêu?

Bài 19: NTL là một công ty khởi nghiệp. Trong 9 năm đầu tiên, công ty dự kiến không chi trả

cổ tức do toàn bộ lợi nhuận sẽ được giữ lại để tái đầu tư. Đến năm thứ 10, công ty sẽ chi trả

cổ tức thường là $4,5/cổ phiếu và mỗi năm sau đó sẽ tăng mức chi trả cổ tức thường thêm

3%. Các nhà đầu tư đòi hỏi lợi suất từ cổ phiếu của công ty là 12,6%. Vậy giá trị hợp lý của

cổ phiếu NTL ở hiện tại là bao nhiêu?

Bài 20: Công ty Javelin dự kiến sẽ chi trả cổ tức cho mỗi cổ phiếu thường trong 4 năm tiếp

theo lần lượt là $3,6, $2,1, $1,2 và $0,9. Từ năm thứ 5 trở đi, cổ tức thường của công ty dự

kiến sẽ tăng trưởng ổn định ở mức 4,6%/năm. Biết các nhà đầu tư đòi hỏi mức lợi suất 13,2%

đối với cổ phiếu Javelin. Hãy xác định giá trị hợp lý của cổ phiếu Javelin ở hiện tại?

Bài 21: VSP có cổ tức thường năm 2007 là 1500 VND/cổ phiếu. Nhà quản lý tài chính của

doanh nghiệp tin rằng tỷ lệ tăng trưởng cổ tức sẽ là 30%/năm trong 3 năm tiếp theo (2008,

2009, 2010) nhờ việc sản xuất ra những sản phẩm mới. Vào thời điểm cuối năm 2010, do dây

chuyền sản xuất lạc hậu nên dòng cổ tức hàng năm dự kiến sẽ tăng trưởng chậm lại với tốc độ

5%/năm trong những năm tiếp theo. Tỷ suất lợi nhuận yêu cầu là 15%/năm. Hãy xác định giá

trị của cổ phiếu VSP tại thời điểm đầu 2008?

Bài 22: Công ty GPF đã chi trả cổ tức thường năm ngoái là $2,6/cổ phiếu. Cổ tức thường của

công ty được dự kiến tăng trưởng ổn định ở mức 5%/năm trong tương lai. Các nhà đầu tư đòi

hỏi tỷ lệ sinh lợi từ cổ phiếu này là 10% trong 3 năm tới, 12% cho 3 năm tiếp theo và 15%

cho các năm sau đó. Hãy xác định giá trị hợp lý của cổ phiếu GPF ở hiện tại? 4 lOMoAR cP SD| 41 96 7345

BÀI TẬP ĐỊNH GIÁ CỔ PHIẾU BẰNG PHƯƠNG PHÁP PE

Bài 1. Công ty BKAV hiện có EPS bằng $2,35/cổ phiếu và mức PE bình quân ngành

bằng 21. Thu nhập của công ty được kỳ vọng tăng trưởng 7%/năm.

a. Hãy cho biết giá hợp lý của cổ phiếu BKAV ở hiện tại?

b. Giá mục tiêu của cổ phiếu BKAV 1 năm sau bằng bao nhiêu?

c. Giả sử công ty không trả cổ tức, lợi suất ngầm của cổ phiếu BKAV trong 1 năm tới bằng bao nhiêu?

Bài 2. Dưới đây là thông tin về giá cổ phiếu và EPS của công ty KDH trong quá khứ

(giả sử giá cổ phiếu ổn định trong mỗi năm): Năm 1 2 3 4 Giá $49,50 $58,12 $67,34 $60,25 EPS 2,40 2,58 2,71 2,85

Lợi nhuận của công ty được kỳ vọng tăng trưởng 11% trong năm tới. Sử dụng PE bình

quân trong quá khứ làm mốc so sánh, hãy xác định giá mục tiêu của cổ phiếu KDH 1 năm sau?

Bài 3. Trong ví dụ ở bài 2, giá cổ phiếu được giả định giữ nguyên trong mỗi năm. Tuy

nhiên, trong thực tế, giá cổ phiếu có sự dao động giữa mức cao nhất và thấp nhất trong

mỗi năm. Do đó, thay vì chỉ có 1 mức PE duy nhất để so sánh, trong mỗi năm doanh

nghiệp đều có mức PE cao và PE thấp. Các mức PE này có thể được sử dụng để lần

lượt ước tính mức giá cao và thấp hợp lý cho năm tới. Dưới đây là thông tin về các

mức giá cao nhất, thấp nhất và EPS trong 4 năm gần nhất của doanh nghiệp: Năm 1 2 3 4 Giá cao nhất $97,90 $121,50 $130,90 $147,53 Giá thấp nhất 72,73 88,84 69,52 116,05 EPS 7,18 8,93 10,01 11,40

Lợi nhuận của công ty được kỳ vọng tăng trưởng 6% trong năm tới. Hãy xác định giá

mục tiêu cao nhất và thấp nhất của cổ phiếu trong năm tới.

Bài 4. Công ty DCF có EPS bằng $2/cổ phiếu và tỷ lệ tăng trưởng lợi nhuận bằng

8%/năm. Nếu mốc PE so sánh bằng 22 thì giá mục tiêu của cổ phiếu này 5 năm sau bằng bao nhiêu?

Bài 5. Trong thực tế, một cách phổ biến để định giá cổ phiếu là dựa trên cổ tức dự

kiến của 5 năm tới, dùng chúng làm cơ sở để xác định giá trị cổ phiếu ở thời điểm kết 5 lOMoAR cP SD| 41 96 7345

thúc khoản đầu tư theo phương pháp PE. Giả sử một công ty vừa chi trả cổ tức

$1,15/năm. Cổ tức của doanh nghiệp được kỳ vọng tăng trưởng 20%/năm trong suốt 5

năm tới. Bên cạnh đó, tỷ lệ chi trả cổ tức dự kiến của giai đoạn này bằng 40% và mốc PE so sánh bằng 21.

a. Hãy xác định giá mục tiêu của cổ phiếu ở 5 năm sau.

b. Căn cứ vào kết quả câu a, hãy xác định giá trị hợp lý của cổ phiếu ở hiện tại. Cho

lãi suất chiết khấu bằng 12%.

Bài 6. Công ty PPE có vốn chủ sở hữu bằng 6,4 triệu USD, lợi nhuận ròng bằng

$950000. Công ty đã chi trả cổ tức $485000 và có 190000 cổ phiếu lưu hành. Nếu

mốc PE so sánh bằng 16 thì giá hợp lý của cổ phiếu ở 1 năm sau bằng bao nhiêu? 6 lOMoAR cP SD| 41 96 7345

BÀI TẬP VỀ ĐỊNH GIÁ DOANH NGHIỆP DỰA TRÊN THU NHẬP (phần 1)

Câu 1: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Thành

Công, bạn thu thập được các thông tin như sau: Dòng tiền tự do dành cho doanh

nghiệp (FCFF) năm 20X3 của công ty là 16.200 triệu VND, chi phí khấu hao 8.000

triệu VND, chi tiêu vốn 12.000 triệu VND, thay đổi vốn lưu động ròng là + 4.000 triệu

VND, tiền chi trả nợ gốc vay 1.800 triệu VND, tiền thu từ các khoản đi vay mới 5.000

triệu VND, chi phí lãi vay là 9.000 triệu VND. Các thông tin khác về công ty Thành

Công mà bạn thu thập được như sau: Dòng tiền tự do dành cho vốn chủ sở hữu

(FCFE) của công ty được kỳ vọng tăng trưởng đều với tốc độ là 6% mỗi năm. Thuế

suất thuế TNDN 20%. Chi phí Vốn chủ sở hữu của công ty là 10%. Công ty hiện có

10 triệu cổ phiếu phổ thông đang lưu hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác

định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty Thành Công.

Câu 2: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Kim

Yến, bạn thu thập được các thông tin như sau: Lợi nhuận sau thuế 26.500 triệu VND,

chi phí khấu hao 10.500 triệu VND, chi tiêu vốn 18.500 triệu VND, thay đổi vốn lưu

động ròng là + 5.000 triệu VND. Công ty đã đi vay nợ để tài trợ cho 40% sự gia tăng

ròng của TSCĐ (chi tiêu vốn trừ đi khấu hao) và 40% sự gia tăng của vốn lưu động

ròng. Chi phí lãi vay là 15.000 triệu VND. Các thông tin khác về công ty Kim Yến mà

bạn thu thập được như sau: Dòng tiền tự do dành cho vốn chủ sở hữu (FCFE) của

công ty được kỳ vọng tăng trưởng đều với tốc độ là 8% mỗi năm. Thuế suất thuế

TNDN 20%. Chi phí Vốn chủ sở hữu của công ty là 15%. Công ty hiện có 10 triệu cổ

phiếu phổ thông đang lưu hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá

trị vốn cổ phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 3: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Phi

Long, bạn thu thập được các thông tin như sau: Lưu chuyển tiền thuần (Dòng tiền

ròng) từ hoạt động kinh doanh 71.000 triệu VND, chi phí khấu hao 40.000 triệu VND,

chi tiêu vốn 50.000 triệu VND, thay đổi vốn lưu động ròng là + 5.000 triệu VND, chi

phí lãi vay là 15.000 triệu VND, tiền chi trả nợ gốc vay 12.000 triệu VND, tiền thu từ

các khoản nợ vay mới 20.000 triệu VND. Các thông tin khác về công ty mà bạn thu

thập được như sau: Dòng tiền tự do dành cho vốn chủ sở hữu (FCFE) của công ty 7 lOMoAR cP SD| 41 96 7345

được kỳ vọng tăng trưởng đều với tốc độ là 4% mỗi năm. Thuế suất thuế TNDN 20%.

Chi phí Vốn chủ sở hữu của công ty là 12%. Công ty hiện có 10 triệu cổ phiếu phổ

thông đang lưu hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ

phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 4: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Kim

Anh, bạn thu thập được các thông tin như sau: Số dư Tiền và các khoản tương đương

tiền trên Bảng cân đối kế toán tại ngày 01/01/20X3 và 31/12/20X3 lần lượt là 2.000 và

9.000 triệu VND, tiền chi trả nợ gốc vay 13.000 triệu VND, tiền thu từ các khoản nợ

vay mới 21.000 triệu VND, tiền chi trả cổ tức 20.000 triệu VND, tiền thu từ phát hành

mới cổ phiếu phổ thông 23.000 triệu VND, tiền chi mua cổ phiếu quỹ 25.000 triệu

VND. Các thông tin khác về công ty mà bạn thu thập được như sau: Dòng tiền tự do

dành cho vốn chủ sở hữu (FCFE) của công ty được kỳ vọng tăng trưởng đều với tốc

độ là 5% mỗi năm. Thuế suất thuế TNDN 20%. Chi phí Vốn chủ sở hữu của công ty là

12,5%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành. Yêu cầu: Sử dụng

FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty.

Câu 5: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Mai Hoa,

bạn thu thập được các thông tin như sau: Lợi nhuận sau thuế 26.500 triệu VND, chi

phí khấu hao 10.500 triệu VND, chi tiêu vốn 18.500 triệu VND, thay đổi vốn lưu động

ròng là + 5.000 triệu VND. Công ty đã đi vay nợ để tài trợ cho 40% sự gia tăng ròng

của TSCĐ (chi tiêu vốn trừ đi khấu hao) và 40% sự gia tăng của vốn lưu động ròng.

Chi phí lãi vay là 15.000 triệu VND. Các thông tin khác về công ty mà bạn thu thập

được như sau: Giá trị thị trường hiện tại của Nợ vay của công ty là 190.000 triệu

VND. Dòng tiền tự do dành cho doanh nghiệp (FCFF) của công ty được kỳ vọng tăng

trưởng đều với tốc độ là 7% mỗi năm. Thuế suất thuế TNDN 20%. Chi phí vốn bình

quân của công ty là 12,2%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu

hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và

giá trị nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 6: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Thiện

Tâm, bạn thu thập được các thông tin như sau: Lợi nhuận trước lãi vay và thuế 45.250

triệu VND, chi phí khấu hao 12.000 triệu VND, chi tiêu vốn 20.000 triệu VND, thay

đổi vốn lưu động ròng là + 6.000 triệu VND. Công ty đã đi vay nợ để tài trợ cho 40%

sự gia tăng ròng của TSCĐ (chi tiêu vốn trừ đi khấu hao) và 40% sự gia tăng của vốn

lưu động ròng. Các thông tin khác về công ty mà bạn thu thập được như sau: Giá trị

thị trường hiện tại của Nợ vay của công ty là 210.000 triệu VND. Dòng tiền tự do 8 lOMoAR cP SD| 41 96 7345

dành cho doanh nghiệp (FCFF) của công ty được kỳ vọng tăng trưởng đều với tốc độ

là 6% mỗi năm. Thuế suất thuế TNDN 20%. Chi phí vốn bình quân của công ty là

10,52%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành. Yêu cầu: Sử

dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty.

Câu 7: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Quốc

Thái, bạn thu thập được các thông tin như sau: Lợi nhuận trước lãi vay, thuế và khấu

hao (EBITDA) 41.500 triệu VND, khoản tiết kiệm thuế Thu nhập doanh nghiệp nhờ

khấu hao 2.000 triệu VND, chi tiêu vốn 16.000 triệu VND, thay đổi vốn lưu động

ròng là + 3.000 triệu VND. Chi phí lãi vay là 9.000 triệu VND. Các thông tin khác về

công ty mà bạn thu thập được như sau: Giá trị thị trường hiện tại của Nợ vay của công

ty là 150.000 triệu VND. Dòng tiền tự do dành cho doanh nghiệp (FCFF) của công ty

được kỳ vọng tăng trưởng đều với tốc độ là 6% mỗi năm. Thuế suất thuế TNDN 20%.

Chi phí vốn bình quân của công ty là 9,76%. Công ty hiện có 10 triệu cổ phiếu phổ

thông đang lưu hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ

phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 8: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Ngọc

Minh, bạn thu thập được các thông tin như sau: Lưu chuyển tiền thuần (Dòng tiền

ròng) từ hoạt động kinh doanh 71.000 triệu VND, chi phí khấu hao 40.000 triệu VND,

chi tiêu vốn 50.000 triệu VND, thay đổi vốn lưu động ròng là + 5.000 triệu VND, chi

phí lãi vay là 15.000 triệu VND, tiền chi trả nợ gốc vay 12.000 triệu VND, tiền thu từ

các khoản nợ vay mới 20.000 triệu VND. Các thông tin khác về công ty mà bạn thu

thập được như sau: Giá trị thị trường hiện tại của Nợ vay của công ty là 195.000 triệu

VND. Dòng tiền tự do dành cho doanh nghiệp (FCFF) của công ty được kỳ vọng tăng

trưởng đều với tốc độ là 3% mỗi năm. Thuế suất thuế TNDN 20%. Chi phí vốn bình

quân của công ty là 10%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành.

Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị

nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 9: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Tùng

Lâm, bạn thu thập được các thông tin như sau: Dòng tiền tự do dành cho vốn chủ sở

hữu (FCFE) của công ty năm 20X3 là 9.600 triệu VND, chi phí khấu hao 6.000 triệu

VND, chi tiêu vốn 12.000 triệu VND, thay đổi vốn lưu động ròng là + 3.000 triệu

VND. Công ty đã đi vay nợ để tài trợ cho 40% sự gia tăng ròng của TSCĐ (chi tiêu

vốn trừ đi khấu hao) và 40% sự gia tăng của vốn lưu động ròng. Chi phí lãi vay là

8.000 triệu VND. Các thông tin khác về công ty mà bạn thu thập được như sau: Giá trị 9 lOMoAR cP SD| 41 96 7345

thị trường hiện tại của Nợ vay của công ty là 120.000 triệu VND. Dòng tiền tự do

dành cho doanh nghiệp (FCFF) của công ty được kỳ vọng tăng trưởng đều với tốc độ

là 6,5% mỗi năm. Thuế suất thuế TNDN 20%. Chi phí vốn bình quân của công ty là

10,08%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành. Yêu cầu: Sử

dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty.

Câu 10: Đầu năm 20X4, dựa trên bộ báo cáo tài chính năm 20X3 của công ty Lan

Anh, bạn thu thập được các thông tin như sau: Tiền thu ròng từ hoạt động kinh doanh

71.000 triệu VND, tiền chi ròng cho hoạt động đầu tư 50.000 triệu VND, tiền chi ròng

cho hoạt động tài chính 14.000 triệu VND, chi phí lãi vay là 15.000 triệu VND, tiền

chi trả nợ gốc vay 13.000 triệu VND, tiền thu từ các khoản nợ vay mới 21.000 triệu

VND, tiền chi trả cổ tức 20.000 triệu VND, tiền thu từ phát hành mới cổ phiếu phổ

thông 23.000 triệu VND, tiền chi mua cổ phiếu quỹ 25.000 triệu VND. Các thông tin

khác về công ty mà bạn thu thập được như sau: Giá trị thị trường hiện tại của Nợ vay

của công ty là 210.000 triệu VND. Dòng tiền tự do dành cho doanh nghiệp (FCFF)

của công ty được kỳ vọng tăng trưởng đều với tốc độ là 3,5% mỗi năm. Thuế suất thuế

TNDN 20%. Chi phí vốn bình quân của công ty là 9,5%. Công ty hiện có 10 triệu cổ

phiếu phổ thông đang lưu hành. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá

trị vốn cổ phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty.

Câu 11: Đầu năm 20X4, bạn thu thập được các thông tin như sau về công ty Phước

Lộc: Dòng tiền tự do dành cho doanh nghiệp (FCFF) năm 20X3 của công ty là 35.000

triệu VND. FCFF của công ty được kỳ vọng tăng trưởng đều với tốc độ là 6% mỗi

năm. Công ty đang hoạt động tại mức cơ cấu vốn mục tiêu gồm 60% Nợ và 40%

VCSH. Chi phí Nợ trước thuế là 9%. Chi phí vốn chủ sở hữu là 15%. Giá trị thị

trường hiện tại của Nợ vay của công ty là 480.000 triệu VND. Công ty hiện có 10

triệu cổ phiếu phổ thông đang lưu hành. Thuế suất thuế TNDN 20%. Yêu cầu: Sử

dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty.

Câu 12: Đầu năm 20X4, bạn thu thập được các thông tin như sau về công ty Long

Vân: Dòng tiền tự do dành cho vốn chủ sở hữu (FCFE) năm 20X3 của công ty là

19.000 triệu VND. FCFE của công ty được kỳ vọng tăng trưởng đều với tốc độ là 8%

mỗi năm trong vòng 5 năm sắp tới. Từ sau năm 20X8, FCFE của công ty được kỳ

vọng tăng trưởng đều với tốc độ là 3% mỗi năm kéo dài vĩnh viễn. Chi phí vốn chủ sở

hữu của công ty là 13%. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành.

Giá trị tiền và tương đương tiền hiện tại của công ty là 5.000 triệu VND. Yêu cầu: Sử 10 lOMoAR cP SD| 41 96 7345

dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty.

Câu 13: Đầu năm 20X4, bạn thu thập được các thông tin như sau về công ty An

Dương: Dòng tiền tự do dành cho doanh nghiệp (FCFF) năm 20X3 của công ty là

38.000 triệu VND. FCFF của công ty được kỳ vọng tăng trưởng đều với tốc độ là 5%

mỗi năm trong vòng 5 năm sắp tới. Từ sau năm 20X8, FCFF của công ty được kỳ

vọng tăng trưởng đều với tốc độ là 3% mỗi năm kéo dài vĩnh viễn. Công ty hiện có 10

triệu cổ phiếu phổ thông đang lưu hành. Giá trị tiền và tương đương tiền hiện tại của

công ty là 8.000 triệu VND. Giá trị thị trường hiện tại của Nợ vay của công ty là

200.000 triệu VND. Yêu cầu: Sử dụng FCFE, anh (chị) hãy xác định giá trị vốn cổ

phần thường và giá trị nội tại mỗi cổ phiếu phổ thông của công ty, biết chi phí vốn

bình quân của công ty là 12%.

Câu 14: Đầu năm 20X4, bạn thu thập được các thông tin như sau về công ty Thủy

Nguyệt: Dòng tiền tự do dành cho vốn chủ sở hữu (FCFE) năm 20X3 của công ty là

24.000 triệu VND. FCFE của công ty được kỳ vọng tăng trưởng đều với tốc độ là 4%

mỗi năm trong vòng 5 năm sắp tới. Năm 20X8, lợi nhuận sau thuế của công ty dự báo

đạt 20.886 triệu VND. Hệ số P/E kỳ vọng tại thời điểm cuối năm 20X8 của cổ phiếu

công ty là 12. Công ty hiện có 10 triệu cổ phiếu phổ thông đang lưu hành. Giá trị tiền

và tương đương tiền hiện tại của công ty là 6.000 triệu VND. Yêu cầu: Sử dụng FCFE,

anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ phiếu phổ

thông của công ty, biết chi phí vốn chủ sở hữu của công ty là 15%.

Câu 15: Đầu năm 20X4, bạn thu thập được các thông tin như sau về công ty Quốc

Đạt: Dòng tiền tự do dành cho doanh nghiệp (FCFF) năm 20X3 của công ty là 40.000

triệu VND. FCFF của công ty được kỳ vọng tăng trưởng đều với tốc độ là 6% mỗi

năm trong vòng 5 năm sắp tới. Năm 20X8, lợi nhuận trước lãi vay, thuế và khấu hao

(EBITDA) của công ty dự báo đạt 66.666,67 triệu VND. Hệ số EV/EBITDA kỳ vọng

tại thời điểm cuối năm 20X8 của công ty là 9. Công ty hiện có 10 triệu cổ phiếu phổ

thông đang lưu hành. Giá trị tiền và tương đương tiền hiện tại của công ty là 7.000

triệu VND. Giá trị thị trường hiện tại của Nợ vay của công ty là 230.000 triệu VND.

Yêu cầu: Anh (chị) hãy xác định giá trị vốn cổ phần thường và giá trị nội tại mỗi cổ

phiếu phổ thông của công ty, biết chi phí vốn bình quân của công ty là 11%. 11 lOMoAR cP SD| 41 96 7345

BÀI TẬP VỀ ĐỊNH GIÁ DOANH NGHIỆP DỰA TRÊN THU NHẬP (phần 2) Bài tập 01:

Cho thông tin về 4 công ty trong lĩnh vực sản xuất mỹ nghệ như sau:

Cho thông tn vềề 4 công ty trong lĩnh v c s n xuấất đôề gôỗ myỗ ngh nh sau:ự ả ệ ư Công ty Beta Tỷ lệ Nợ/Vốn CSH A 1,1 31,50% B 1,25 45,15% C 1,05 56,00% D 0,8 13,21%

Thuế suất thuế TNDN áp dụng đối với các công ty là 22%. Yêu cầu:

1. Ước tính beta của mỗi công ty khi không có đòn bẩy nợ. Các hệ số beta này cho bạn

biết điều gì về các công ty?

2. Giả sử bây giờ D đang dự định tăng tỷ lệ Nợ/Vốn CSH lên đến 35%. Hệ số beta

mới của công ty này sẽ là bao nhiêu?

3. Nếu bạn định giá một công ty đang hoạt động trong lĩnh vực sản xuất mỹ nghệ để

phát hành cổ phiếu lần đầu, bạn sẽ sử dụng hệ số beta nào? (Giả sử công ty đang dự

định có tỷ trọng nợ/vốn CSH mục tiêu lên 42%). Bài tập 02:

Anh chị hãy ước tính hệ số Beta của một công ty có 3 mảng kinh doanh chính như sau: Mảng kinh doanh Beta Giá trị thị trường Máy tinh 1,5 1500 tỷ VND Phần mềm 1,3 2200 tỷ VND Hệ thống máy chủ 1,9 1200 tỷ VND

B n hãy c tnh h sôấ beta c a m t công ty X có 3 m ng kinh doanh chính nh sau:ạ ướ ệ ủ ộ ả ư Yêu cầu:

1. Tính hệ số beta vốn chủ sở hữu của công ty?

2. Điều gì xảy ra đối với beta của VCSH nếu công ty dừng kinh doanh mảng phần

mềm? Áp dụng cho từng trường hợp số tiền thu được từ bán bộ phận mảng kinh

doanh phần mềm dưới dạng trả cổ tức cho cổ đông công ty hoặc giữ lại tái đầu tư trở lại công ty?

3. Nếu bạn được yêu cầu định giá mảng kinh doanh phần mềm để ra quyết định chấm

dứt hoạt động, beta nào bạn sẽ sử dụng cho định giá? Bài tập 03:

Công ty CP An Phú có 1 triệu cổ phiếu được giao dịch với giá thị trường là 32000

đồng/cổ phiếu, và tổng dư nợ theo giá trị sổ sách là 180 tỷ đồng (giá trị thị trường ước 12 lOMoAR cP SD| 41 96 7345

tính là 200 tỷ đồng). VCSH có giá trị sổ sách là 25 tỷ đồng, và hệ số beta là 1,05.

Công ty trả chi phí lãi vay là 16 tỷ đồng trong năm tài chính gần đây nhất. Trái phiếu

công ty phát hành trên thị trường chứng khoán London có kỳ hạn 10 năm được xếp

hạng AAA và thuế suất thuế TNDN là 22%. Trái phiếu 10 năm của chính phủ có lãi

suất là 7%/năm, và trái phiếu AAA giao dịch ở mức cao hơn 0,5 điểm % so với lãi

suất trái phiếu chính phủ cùng kỳ hạn. Lãi suất danh mục thị trường được ước tính cao

hơn lãi suất trái phiếu chính phủ 6 điểm %. Yêu cầu:

1. Tính các tỷ trọng của nợ và VCSH trong tổng vốn của công ty theo giá trị thị trường và giá trị sổ sách.

2. Tính chi phí VCSH của công ty.

3. Tính chi phí nợ sau thuế của công ty.

4. Tính chi phí vốn bình quân (WACC) của công ty. Bài tập 04:

Một công ty có số liệu trích từ báo cáo tài chính năm 2012 và 2013 như sau (đơn vị: tỷ đồng) Chỉ tiêu 2012 2013 Doanh thu 800 950

(trừ) Chi phí hoạt động (450) (680,5) (trừ) Khấu hao (15,5) (16,0)

= Thu nhập trước thuế và lãi (EBIT) 334,5 253,5 (trừ) Chi phí lãi vay (0) (0) (trừ) Thuế (83,625) (63,375)

= Thu nhập ròng (LN sau thuế 250,875 190,125

Vốn lưu động (cuối năm) 175 240 Nợ (cuối năm) 200 210 đồồng):

Công ty có các khoản chi đầu tư dài hạn (chi tiêu vốn ròng) là 16,5 tỷ đồng vào năm

2012 và 19,5 tỷ đồng vào năm 2013. Vốn lưu động của công ty ở cuối năm 2011 bằng

175 tỷ đồng. Nợ của công ty ở cuối năm 2011 bằng 180 tỷ đồng. Yêu cầu:

1. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2012 và 2013.

2. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2013 nếu tỉ lệ vốn lưu động duy trì

không đổi bằng tỷ lệ phần trăm vốn lưu động so với doanh thu năm 2012.

3. Ước tính dòng tiền tự do của công ty X năm 2012, 2013. Bài tập 05:

Công ty xây dựng X có các số liệu tài chính năm 2012 và năm 2013 (đơn vị: tỷ đồng) Chỉ tiêu 2012 2013 Doanh thu 6314 6412

(trừ) chi phí hoạt động (3546,5) (3796) (trừ) khấu hao (590) (596) = EBIT 2177,5 2020 (trừ) chi phí lãi vay (170) (172) 13 lOMoAR cP SD| 41 96 7345 (trừ) thuế (501,875) (462)

= Thu nhập ròng (LN sau thuế) 1505,625 1386

Vốn lưu động (cuối năm) 92 370 Tổng nợ (cuối năm) 2000 2200

Công ty có các khoản chi tiêu vốn ròng là 710 tỷ năm 2012 và 760 tỷ năm 2013. Vốn

lưu động cuối năm 2011 là 40 tỷ, và dư nợ cuối năm 2011 là 1750 tỷ. Hiện tại công ty

có 75 triệu cổ phiếu, giao dịch ở mức giá 28000 đồng/cổ phiếu. Yêu cầu:

1. Ước tính dòng tiền tự do cho chủ sở hữu năm 2012 và 2013.

2. Ước tính dòng tiền tự do của công ty năm 2012 và 2013.

3. Giả sử doanh thu và tất cả các chi phí (bao gồm khấu hao và các khoản chi tiêu TS

dài hạn) tăng ở mức 6,5%, và vốn lưu động duy trì không đổi trong năm 2014. Hãy

ước tính FCFE và FCFF năm 2014 của công ty (Công ty được giả định đang đạt mức

đòn bẩy tài chính tối ưu).

4. Câu trả lời cho câu hỏi (3) sẽ như thế nào nếu công ty dự tính tăng tỷ lệ nợ trong

năm 2014 bằng cách tài trợ 75% các khoản chi tiêu tài sản dài hạn thuần thông qua vay nợ mới? Bài tập 06:

Cho thông tin tóm tắt từ báo cáo kết quả kinh doanh và bảng cân đối kế toán của công

ty BrandCo. như sau (Đơn vị: triệu USD):

Báo cáo kết quả kinh doanh

Bảng cân đối kế toán (được tổ chức lại) Năm 0 1 Năm 0 1 Doanh thu 800 840 Vốn lưu động 70,1 73,6 Chi phí hoạt động

(640) (672) Phân xưởng, máy móc, 438, 460,3 thiết bị 4 Khấu hao (40) (42) Tổng tài sản 508, 533,9 5 Lợi nhuận 120 126 Nợ 200 210 Chi phí lãi vay (16) (16) VCSH 308, 323,9 5 Lợi nhuận trước thuế 104 110 Tổng vốn 508, 533,9 5 Thuế TNDN (26) (27,5) Lợi nhuận sau thuế 78 82,5

Biết rằng: BrandCo hiện nay đang có 50 triệu cổ phiếu. Giá cổ phiếu của BrandCo

đang được giao dịch ở mức giá $19,16/cổ phiếu. Yêu cầu:

1. Tính giá trị vốn hóa thị trường của công ty?

2. Tính dòng tiền tự do của công ty (FCFF) trong năm 1? 14 lOMoAR cP SD| 41 96 7345

3. Giả sử giá trị thị trường của nợ bằng giá trị sổ sách kế toán của nợ. Biết chi phí nợ

trước thuế là 8%, chi phí vốn chủ sở hữu là 12% và công ty chịu thuế TNDN là 25%.

Hãy tính chi phí vốn bình quân gia quyền (WACC) của công ty.

4. Sử dụng dòng tiền tự do đã tính trong câu hỏi 2 và WACC trong câu 3, giả định

dòng tiền công ty tang trưởng dài hạn với tốc độ không đổi là 5%, hãy ước tính giá trị

công ty BrandCo thông qua sử dụng công thức dòng tiền tăng trưởng dài hạn ở mức 5%.

5. Giả sử giá trị thị trường của nợ bằng giá trị sổ sách kế toán của nợ tại thời điểm

định giá, hỏi giá trị vốn chủ sở hữu (intrinsic equity value) của BrandCo là bao nhiêu?

Giá mỗi cổ phiếu là bao nhiêu? Kết quả này có khác biệt với giá cổ phiếu được sử

dụng để tính các tỷ trọng trong chi phí vốn bình quân gia quyền (WACC) của công ty

hay không? Nếu có, hãy giải thích nguyên nhân gây ra sự khác biệt này. 15 lOMoAR cP SD| 41 96 7345

ĐÁP ÁN BÀI TẬP ĐỊNH GIÁ DOANH NGHIỆP

BẰNG PHƯƠNG PHÁP DỰA TRÊN THU NHẬP (phần 1) Bài 1:

FCFE0 = FCFF0 – Lãi vay × (1 – t) + Vay ròng = 16.200 – 9.000 × (1 – 20%) + (5.000 – 1.800) = 12.200 triệu VND

Giá trị VCSH = FCFE0 × (1 + g) / (Re – g) = 12.200 × (1 + 6%) / (10% – 6%) = 323.300 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 323.300 / 10 = 32.330 VND / cổ phiếu Bài 2:

FCFE0 = LNST + Khấu hao – CapEx – ∆ NWC + Vay ròng = 26.500 + 10.500 – 18.500 – 5.000 + 40% ×

[(18.500 – 10.500) + 5.000] = 18.700 triệu VND

Giá trị VCSH = FCFE0 × (1 + g) / (Re – g) = 18.700 × (1 + 8%) / (15% – 8%) = 288.514 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 288.514 / 10 = 28.851 VND / cổ phiếu Bài 3:

FCFE0 = CFO – CapEx + Vay ròng = 71.000 – 50.000 + (20.000 – 12.000) = 29.000 triệu VND

Giá trị VCSH = FCFE0 × (1 + g) / (Re – g) = 29.000 × (1 + 4%) / (12% – 4%) = 377.000 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 377.000 / 10 = 37.700 VND / cổ phiếu Bài 4:

FCFE0 = Thay đổi số dư tiền và tương đương tiền trên BCĐKT + Các khoản thanh toán ròng cho CSH =

(Dư tiền cuối kỳ - Dư tiền đầu kỳ) + (Cổ tức bằng tiền + Tiền chi mua cổ phiếu quỹ - Tiền thu từ bán cổ

phiếu mới) = (9.000 - 2.000) + (20.000 + 25.000 - 23.000) = 29.000 triệu VND

Giá trị VCSH = FCFE0 × (1 + g) / (Re – g) = 29.000 × (1 + 5%) / (12,5% – 5%) = 406.000 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 406.000 / 10 = 40.600 VND / cổ phiếu Bài 5:

FCFF0 = LNST + Khấu hao + Lãi vay × (1 – t) – CapEx – ∆NWC = 26.500 + 10.500 + 15.000 × (1 –

20%) – 18.500 – 5.000 = 25.500 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 25.500 × (1 + 7%) / (12,20% – 7%) = 524.712 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 524.712 – 190.000 = 334.712 triệu VND 16 lOMoAR cP SD| 41 96 7345

Giá trị nội tại cổ phiếu phổ thông = 334.712 / 10 = 33.471 VND / cổ phiếu Bài 6:

FCFF0 = EBIT × (1 – t) + Khấu hao – CapEx – ∆NWC = 45.250 × (1 – 20%) + 12.000 – 20.000 – 6.000 = 22.200 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 22.200 × (1 + 6%) / (10,52% – 6%) = 520.619 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 520.619 – 210.000 = 310.619 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 310.619 / 10 = 31.062 VND / cổ phiếu Bài 7:

FCFF0 = EBITDA × (1 – t) + Khấu hao × t – CapEx – ∆NWC = 41.500 × (1 – 20%) + 2.000 – 16.000 – 3.000 = 16.200 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 16.200 × (1 + 6%) / (9,76% – 6%) = 456.702 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 456.702 – 150.000 = 306.702 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 306.702 / 10 = 30.670 VND / cổ phiếu Bài 8:

FCFF0 = CFO + Lãi vay × (1 – t) – CapEx = 71.000 + 15.000 × (1 – 20%) – 50.000 = 33.000 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 33.000 × (1 + 3%) / (10% – 3%) = 485.571 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 485.571 – 195.000 = 290.571 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 290.571 / 10 = 29.057 VND / cổ phiếu Bài 9:

FCFF0 = FCFE0 + Lãi vay × (1 – t) – Vay ròng = 9.600 + 8.000 × (1 – 20%) – 40% × [(12.000 – 6.000) + 3.000] = 12.400 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 12.400 × (1 + 6,5%) / (10,08% – 6,5%) = 368.883 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 368.883 – 120.000 = 248.883 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 248.883 / 10 = 24.888 VND / cổ phiếu 17 lOMoAR cP SD| 41 96 7345 Bài 10:

FCFF0 = Tổng lưu chuyển tiền thuần trong kỳ + Các khoản thanh toán ròng cho chủ nợ + Các khoản thanh

toán ròng cho chủ sở hữu = (CFO + CFI + CFF) + [Lãi vay × (1 – t) – Vay ròng] + (Cổ tức bằng tiền +

Tiền chi mua cổ phiếu quỹ - Tiền thu từ bán cổ phiếu mới) = (71.000 – 50.000 – 14.000) + [15.000 × (1 –

20%) – (21.000 – 13.000)] + (20.000 + 25.000 – 23.000) = 33.000 triệu VND

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 33.000 × (1 + 3,5%) / (9,5% – 3,5%) = 569.250 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 569.250 – 210.000 = 359.250 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 359.250 / 10 = 35.925 VND / cổ phiếu Bài 11:

WACC = 9% × (1 – 20%) × 60% + 15% × 40% = 10,32%

Giá trị công ty = FCFF0 × (1 + g) / (WACC – g) = 35.000 × (1 + 6%) / (10,32% – 6%) = 858.796 triệu VND

Giá trị VCSH = Giá trị công ty – Giá trị thị trường của Nợ = 858.796 - 480.000 = 378.796 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 378.796 / 10 = 37.880 VND / cổ phiếu Bài 12:

Terminal Value = FCFE5 × (1 + g) / (Re – g) = 19.000 × (1 + 8%)5 × (1 + 3%) / (13% – 3%) = 287.548 triệu VND

PV(FCFE) = 19000×1,081/1,131 + 19000×1,082/1,132 + 19000×1,083/1,133 + 19000×1,084/1,134 +

19000×1,085/1,135 + 287548/1,135 = 239.179 triệu VND Theo slide:

Giá trị VCSH = PV(FCFE) = 239.179 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 239.179 / 10 = 23.9179 VND / cổ phiếu

Theo tiêu chuẩn thẩm định giá của Việt Nam:

Giá trị VCSH = PV(FCFE) + Tiền và tương đương tiền = 239.179 + 5.000 = 244.179 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 244.179 / 10 = 24.4179 VND / cổ phiếu Bài 13:

Terminal Value = FCFF5 × (1 + g) / (WACC – g) = 38.000 × (1 + 5%)5 × (1 + 3%) / (12% – 3%) = 555.041 triệu VND

PV(FCFF) = 38000×1,051/1,121 + 38000×1,052/1,122 + 38000×1,053/1,123 + 38000×1,054/1,124 +

38000×1,055/1,125 + 555041/1,125 = 472.153 triệu VND 18 lOMoAR cP SD| 41 96 7345 Theo slide:

Giá trị Doanh nghiệp = PV(FCFF) = 472.153 triệu VND

Giá trị VCSH = Giá trị doanh nghiệp – Nợ vay = 472.153 – 200.000 = 272.153 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 272.153 / 10 = 27.2153 VND / cổ phiếu

Theo tiêu chuẩn thẩm định giá của Việt Nam:

Giá trị Doanh nghiệp = PV(FCFF) + Tiền và tương đương tiền = 472.153 + 8.000 = 480.153 triệu VND

Giá trị VCSH = Giá trị doanh nghiệp – Nợ vay = 480.153 – 200.000 = 280.153 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 280.153 / 10 = 28.015 VND / cổ phiếu Bài 14:

Terminal Value = LNST5 × (P/E dự báo cuối năm thứ 5) = 20.886 × 12 = 250.632 triệu VND

PV(FCFE) = 24000×1,041/1,151 + 24000×1,042/1,152 + 24000×1,043/1,153 + 24000×1,044/1,154 +

24000×1,045/1,155 + 250632/1,155 = 214.262 triệu VND Theo slide:

Giá trị VCSH = PV(FCFE) = 214.262 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 214.262 / 10 = 21.4262 VND / cổ phiếu

Theo tiêu chuẩn thẩm định giá của Việt Nam:

Giá trị VCSH = PV(FCFE) + Tiền và tương đương tiền = 214.262 + 6.000 = 220.262 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 220.262 / 10 = 22.026 VND / cổ phiếu Bài 15:

Terminal Value = EBITDA5 × (EV/EBITDA dự báo cuối năm thứ 5) = 66.666,67 × 9 = 600.000 triệu VND

PV(FCFF) = 40000×1,061/1,111 + 40000×1,062/1,112 + 40000×1,063/1,113 + 40000×1,064/1,114 +

40000×1,065/1,115 + 600000/1,115 =530.613 triệu VND Theo slide:

Giá trị Doanh nghiệp = PV(FCFF) = 530.613 triệu VND

Giá trị VCSH = Giá trị doanh nghiệp – Nợ vay = 530.613 – 230.000 = 300.613 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 300.613 / 10 = 30.0613 VND / cổ phiếu

Theo tiêu chuẩn thẩm định giá của Việt Nam:

Giá trị Doanh nghiệp = PV(FCFF) + Tiền và tương đương tiền = 530.613 + 7.000 = 537.613 triệu VND

Giá trị VCSH = Giá trị doanh nghiệp – Nợ vay = 537.613 – 230.000 = 307.613 triệu VND

Giá trị nội tại cổ phiếu phổ thông = 307.613 / 10 = 30.761 VND / cổ phiếu 19 lOMoAR cP SD| 41 96 7345

ĐÁP ÁN BÀI TẬP ĐỊNH GIÁ DOANH NGHIỆP (file số 2) BÀI 1:

1. Ước tính βu của công ty khi không có đòn bẩy nợ:

- Áp dụng phương trình Hamada dựa trên lý thuyết M&M về cơ cấu vốn: βL= βu × [1 + (1-t)×D/E]

- Đề bài đã cho βLvà D/E. Thay các giá trị này vào phương trình trên và chuyển

vế để tính ra βu của 4 công ty lần lượt là 0.885; 0.947; 0.771; 0.725.

2. Giả sử bây giờ D đang dự định tăng tỷ lệ Nợ/Vốn CSH lên đến 35%. Hệ số

beta mới của công ty này sẽ là bao nhiêu?

- Áp dụng phương trình Hamada với hệ số D/E mới = 0,35, ta có:

βL= βu×[1 + (1-t)×D/E] = 0.725×[1+(1-22%)×35%] = 0.923

3. Nếu bạn định giá một công ty đang hoạt động trong lĩnh vực sản xuất đồ gỗ

mỹ nghệ để phát hành cổ phiếu lần đầu, bạn sẽ sử dụng hệ số beta nào? (Giả sử

công ty đang dự định có tỷ trọng nợ/VCSH mục tiêu lên 42%)

- Hệ số βu của ngành sản xuất đồ gỗ mỹ nghệ được xác định bằng bình quân βu

của 4 doanh nghiệp thuộc ngành này mà đề bài cho:

βu (bình quân) = (βu-A + βu-B + βu-C + βu-D)/4 = 0.832

- Hệ số beta của doanh nghiệp cần định giá:

βL= βu×[1 + (1-t)×D/E] = 0.832×[1+(1-22%)×42%] = 1.105 BÀI 2:

1. Tính hệ số beta vốn chủ sở hữu của công ty?

Beta VCSH của công ty được tính bằng bình quân gia quyền beta các mảng kinh doanh của công ty:

β = (1.5×1500 + 1.3×2200 + 1.9×1200)/(1500+2200+1200) = 1.508

2. Beta của công ty nếu công ty dừng kinh doanh mảng phần mềm?

a) Trường hợp trả cổ tức cho cổ đông: Công ty chỉ còn lại hai mảng kinh doanh

là máy tính và hệ thống máy chủ, giá trị của công ty chỉ còn bao gồm giá trị của

hai mảng trên. Khi đó, beta của công ty bằng bình quân gia quyền beta của hai mảng này:

β = (1.5×1500 + 1.9×1200)/(1500+1200) = 1.678

b) Trường hợp giữ lại tái đầu tư cho công ty: Giá trị của công ty được bảo toàn

(không thay đổi so với ban đầu) do toàn bộ giá trị của mảng phần mềm được giữ 20 lOMoAR cP SD| 41 96 7345

lại. Tạm thời số tiền thu được từ thanh lý mảng kinh doanh phần mềm chưa

được dùng để đầu tư vào lĩnh vực cụ thể nào và đang nằm dưới dạng tiền mặt

nên beta của riêng lượng vốn này bằng 0 (không gắn với lĩnh vực kinh doanh

nào). Beta của công ty được xác định như sau:

β = (1.5×1500 + 0×2200 + 1.9×1200)/(1500+2200+1200) = 0.924

3. Để định giá mảng phần mềm, dùng beta của chính mảng đó: 1.3 BÀI 3: BÀI 4:

1. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2012 và 2013.

FCFE2012 = LN ròng – Chi đầu tư dài hạn + Khấu hao – Thay đổi vốn lưu

động + Vay ròng = 250.875 – 16.5 + 15.5 – (175 – 175) + (200 – 180) = 269.875

FCFE2013 = LN ròng – Chi đầu tư dài hạn + Khấu hao – Thay đổi vốn lưu

động + Vay ròng = 190.125 – 19.5 + 16 ‒ (240 – 175) + (210 – 200) = 131.625

2. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2013 nếu vốn lưu động duy trì

không đổi bằng tỷ lệ phần trăm vốn lưu động so với doanh thu năm 2012 21 lOMoAR cP SD| 41 96 7345

Vốn lưu động năm 2013 = (VLĐ 2012 / Doanh thu 2012) × Doanh thu 2013 = (175/800)×950 = 207.8125

FCFE2013 = LN ròng – Chi đầu tư dài hạn + Khấu hao – Thay đổi vốn lưu

động + Vay ròng = 190.125 – 19.5 + 16 – (207.8125 – 175) + (210 – 200) = 163.8125

3. Ước tính dòng tiền tự do của công ty X năm 2012, 2013

FCFF2012 = EBIT×(1‒t) – Chi đầu tư dài hạn + Khấu hao ‒ Thay đổi vốn lưu

động = 334.5×(1 ‒ 83.625/334.5) – 16.5 + 15.5 ‒ (175 – 175) = 249.875

FCFF2013 = EBIT×(1‒t) – Chi đầu tư dài hạn + Khấu hao ‒ Thay đổi vốn lưu

động] = 253.5×(1 ‒ 63.375/253.5) – 19.5 + 16 ‒ (240 – 175) = 121.625 BÀI 5:

1. Ước tính dòng tiền tự do vốn chủ sở hữu năm 2012 và 2013.

FCFE2012 = LN ròng – [(Chi đầu tư dài hạn – Khấu hao) + Thay đổi vốn lưu

động - (Nợ mới – Nợ cũ)] = 1505.625 – [(710 – 590) + (92 – 40) - (2000 – 1750)] = 1583.625

FCFE2013 = LN ròng – [(Chi đầu tư dài hạn – Khấu hao) +Thay đổi vốn lưu

động - (Nợ mới – Nợ cũ)] = 1386 – [(760 – 596) + (370 – 92) - (2200 – 2000)] = 1144

2. Ước tính dòng tiền tự do của công ty năm 2012, 2013

FCFF2012 = EBIT (1-t) – [(Chi đầu tư dài hạn – Khấu hao) + Thay đổi vốn lưu

động] = 2177.5 (1- 501.875/(2177.5-170)) – [(710 – 590) + (92 – 40)] = 1461.125

FCFF2013 = EBIT (1-t) – [(Chi đầu tư dài hạn – Khấu hao) + Thay đổi vốn lưu

động] = 2020 (1- 462/(2020-172)) – [(760 – 596) + (370 – 92)] = 1073

3. Giả sử doanh thu và tất cả các chi phí (bao gồm khấu hao và các khoản chi

tiêu TS dài hạn) tăng ở mức 6.5%, và rằng vốn lưu động duy trì không đổi trong

năm 2014. Ước tính FCFE và FCFF năm 2014. (Công ty được giả định đang

đạt mức đòn bẩy tài chính tối ưu).Công ty duy trì mức tỉ lệ nợ và vốn chủ sỡ

hữu không đổi giống như năm 2013.

Để tỉ lệ nợ và vốn chủ sỡ hữu không đổi, công ty cần tài trợ cho phần nhu cầu

đầu tư tăng thêm với tỉ lệ nợ và chủ sỡ hữu không đổi.

FCFF2014 = EBIT2014 (1-t) – [(Chi đầu tư dài hạn2014– Khấuhao2014)+Thay đổi vốn lưu động]

= EBIT2013 (1+6.5%) (1-t) – [(Chi đầu tư dài hạn2013*(1+6.5%) – Khấu

hao2013*(1+6.5%)) +Thay đổi vốn lưu động] 22 lOMoAR cP SD| 41 96 7345

= 2020 * (1+6.5%) (1-25%) – (760 – 596)*(1+6.5%) – 0 = 1438.815

FCFE2014 = LNST2014– [(Chi DH2014 – Khấu hao2014) + Thay đổi vốn lưu động]*tỉ lệ vốn CSH

= LNST2013 (1+6.5%) – [(Chi DH2013*(1+6.5%) – KH2013*(1+6.5%)) + ∆VLĐ]*tỉ lệ vốn CSH

= 1386 * (1+6.5%) – [(760 – 596)*(1+6.5%) + 0]*[(28*75)/(28*75+2200)] = 1390.791

4. Câu trả lời cho câu hỏi (c) sẽ như thế nào nếu công ty dự tính tăng tỷ lệ Nợ

trong năm 2014 bằng các tài trợ 75% các khoản chi tiêu TS dài hạn thuần thông qua vay nợ mới?

FCFF2014 = EBIT2014 (1-t) – [(Chi đầu tư dài hạn2014-Khấu hao2014) +

Thay đổi vốn lưu động]

= EBIT2013 (1+6.5%) (1-t) – [(Chi đầu tư dài hạn2013*(1+6.5%) – Khấu

hao2013*(1+6.5%))] – Thay đổi vốn lưu động

= 2020 * (1+6.5%) (1-25%) – (760 – 596)*(1+6.5%) – 0 = 1438.815

FCFE2014 = LNST2014– [(Chi đầu tư dài hạn2014 – Khấu hao2014) + Thay

đổi vốn lưu động]*tỉ lệ vốn CSH

= LNST2013 (1+6.5%) – [(Chi đầu tư dài hạn2013*(1+6.5%) –

KH2013*(1+6.5%)) + ∆VLĐ]*tỉ lệ vốn CSH

= 1386 * (1+6.5%) – [(760 – 596)*(1+6.5%) – 0]*(1-75%)= 1432.425 BÀI 6:

1. Giá trị vốn hóa thị trường = Giá trị thị trường của vốn chủ sỡ hữu = 50*19.16 = 958 (triệu USD)

2. FCFF1 = EBIT (1-t) – [(Chi tiêu vốn ròng – Khấu hao) + thay đổi vốn lưu động]

= 126 (1-25%) – [(460.3 - 438.4 + 42 - 42) + (73.6-70.1)] = 69.1

3. WACC = 8%(1-25%)[210/(210+958)] + 12% * [958/(958+210)] = 10.92%

4. V0 = FCFF1/(WACC – g) = 69.1/(10.92%-5%) = 1167.23 (triệu USD)

5. FCFE1 = 82.5 – [(460.3 - 438.4 + 42 - 42) + (73.6-70.1) - (210-200)] = 67.1

Giá trị vốn chủ sỡ hữu của DN = FCFE1/(re – g) = 67.1/(12% - 5%) = 958.57 (triệu USD)

Giá mỗi cổ phiếu = 958.57 triệu $/50 triệu cổ phiếu = $19.17/cổ phiếu 23 lOMoAR cP SD| 41 96 7345

ĐÁP ÁN VÍ DỤ CỦA SLIDE ĐỊNH GIÁ DOANH NGHIỆP DỰA TRÊN

TÀI SẢN VÀ THỊ TRƯỜNG Đáp án ví dụ 1

Tính giá trị thị trường của các tài sản tại ngày 31/12/2018:

- Tiền = giá trị trên sổ kế toán + tiền thanh lý HTK mới phát sinh = 5.510 triệu

- Đầu tư CK B = 15.000 x 14.000 = 210 triệu.

- Phải thu = 7.300 x 98% = 7.154 triệu.

- Hàng tồn kho = 23.000 – 50 = 22.950 triệu.

- Nhà xưởng, văn phòng = 17.000 x 80% = 13.600 triệu.

- Thiết bị = 2.000 x 65% = 1.300 triệu.

- TSCĐ cho thuê = 60 + PV (15%,5,20) = 127,04 triệu.

- Phần mềm quản lý DN = giá trị trên sổ kế toán = 200 triệu

- Lợi thế quyền thuê đất = PV(15%,10,50) = 250,94 triệu.

-> Va = 51.301,98 triệu. Vd = giá trị trên sổ kế toán = 19.600 triệu

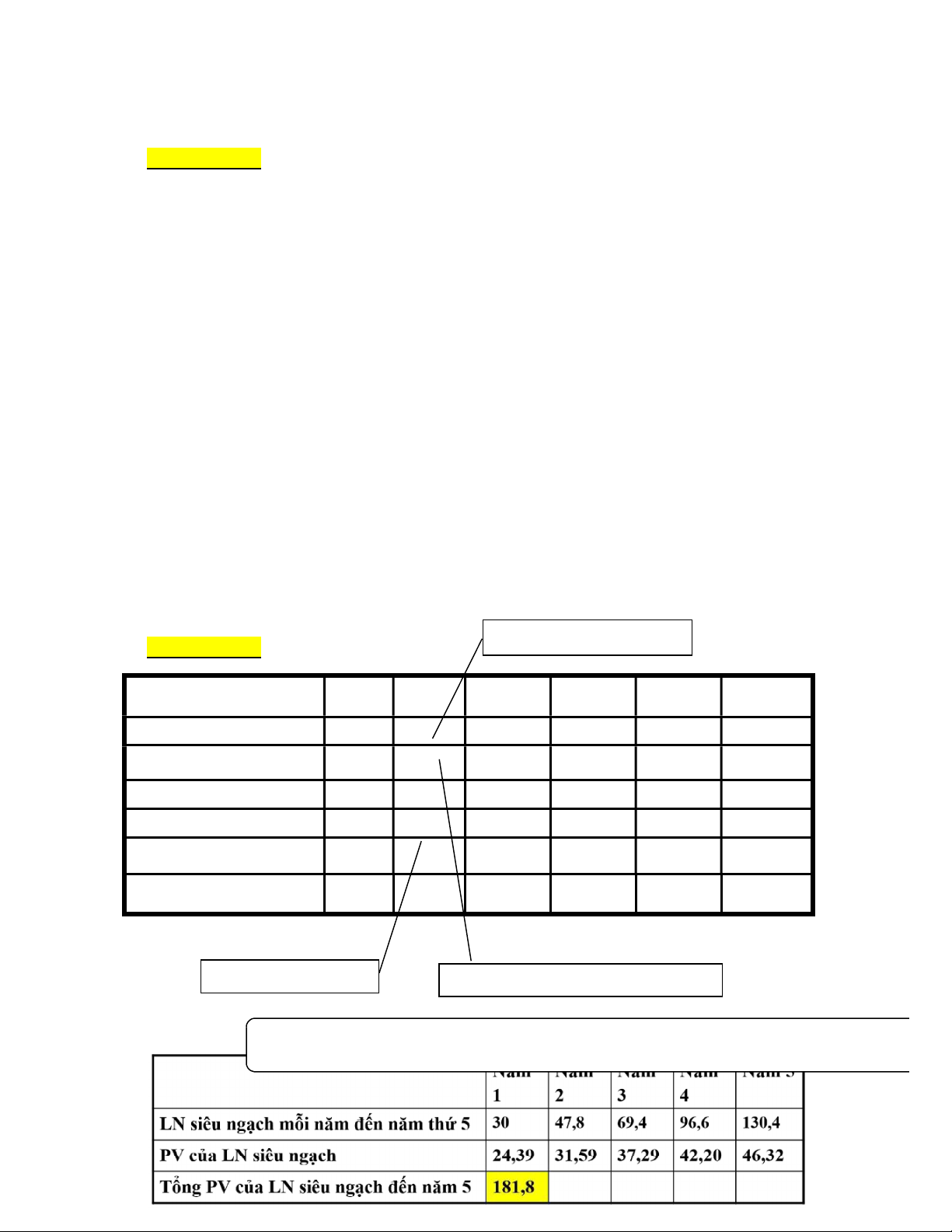

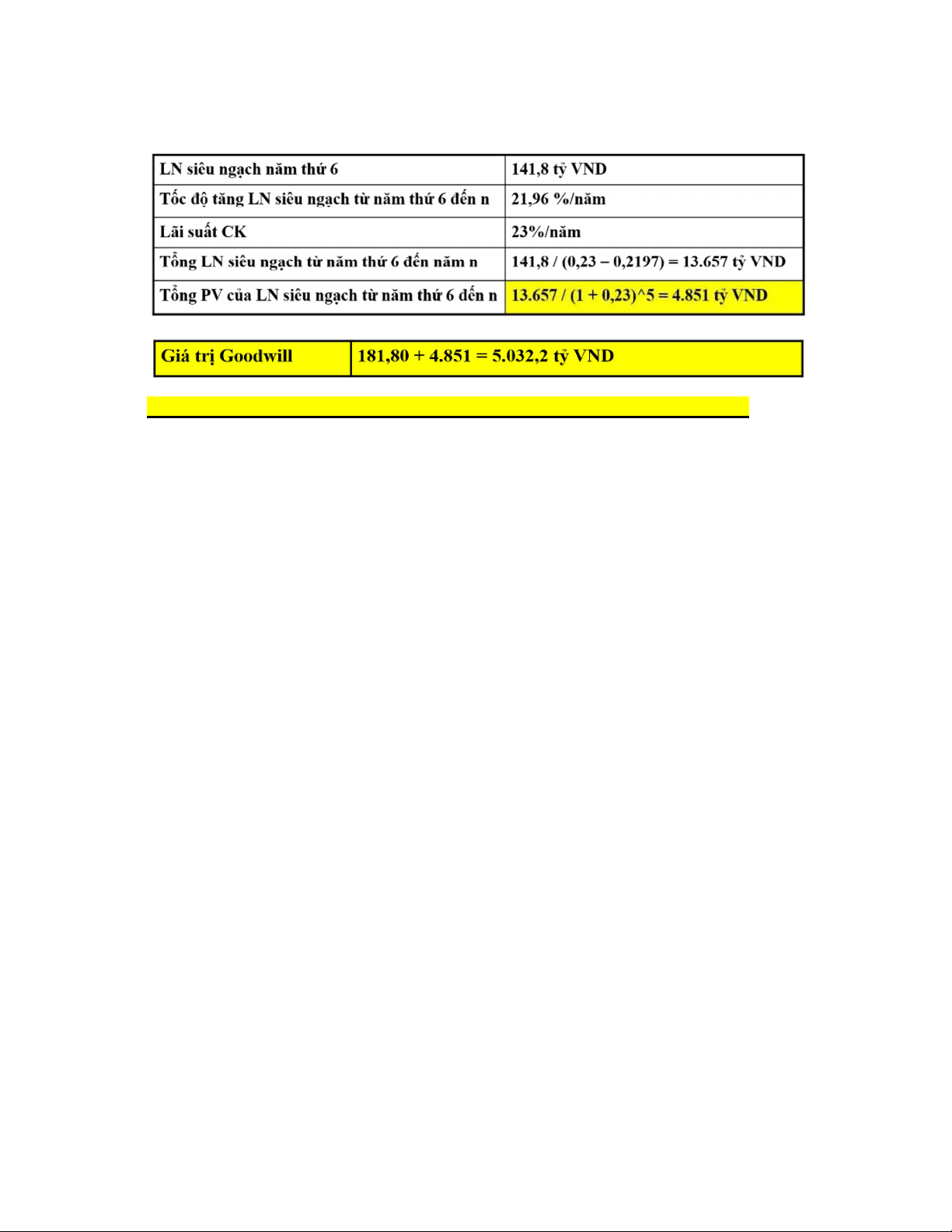

-> Ve = 51.301,98 – 19.600 = 31.701,98 triệu. Đáp 16,5% = 15% * (1 + 0,1) án ví dụ 2 Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 1. LNST/tổng TS 15% 16,5% 18,15% 19,97% 21,96% 21,96%

2. Tỷ lệ LN tái đầu tư 40% 40% 40% 40% 40% 100% 3. Tổng TS 1.000 1.060 1.130 1.212 1.308,8 1.423,8 4. LNST = (1)*(3) 150 175 205 242 287,5 312,7 5. LN TB ngành 120 127,2 135,6 145,4 157,1 170,9 6. LN siêu ngạch (4) -(5) 30 47,8 69,4 96,6 130,4 141,8 127,2 = 1060 * 12%

1060 = 1000 + (15% * 1000) * 40%

Từ năm thứ 6, LN siêu ngạch tăng trưởng đều với tốc độ 21, 24 lOMoAR cP SD| 41 96 7345

Đáp án Vấn đề trao đổi: Nên định giá tài sản trong trạng thái tĩnh hay động? • Người A:

Chi phí hiện tại khi không có xe máy:

- Đi học thêm = 3.000 x 4 x 4 x 12 = 576.000 đ/năm

- Đi về quê = 100.000 x 12 = 1.200.000 đ/năm

- Tổng chi phí = 576.000 + 1.200.000 = 1.776.000 đ/năm

Chi phí phát sinh khi sử dụng xe máy:

- Gửi xe và mua xăng = (100.000 + 100.000) x 12 = 2.400.000 đ/năm

- Bảo dưỡng = 150.000 đ/năm

- Lãi tiền gửi tiết kiệm (bị mất đi do dùng 15,6 trđ để mua xe máy thay vì gửi tiết kiệm)

= 6% x 15.600.000 = 936.000 đ/năm

- Tổng chi phí = 2.400.000 + 150.000 + 936.000 = 3.486.000 đ/năm

-> Giá trị kinh tế của xe = 1.776.000 – 3.486.000 = - 1.710.000 đ/năm

Quyết định mua xe máy dựa trên việc đánh giá lợi ích vô hình: chủ động, thoải mái, tiện dụng… • Người B:

Chi phí hiện tại khi không có xe máy:

- Đi làm = 200.000 x 12 = 2.400.000 đ/năm

- Phạt đi muộn = 30.000 x 8 x 12 = 2.880.000 đ/năm

- Tổng chi phí = 2.400.000 + 2.880.000 = 5.280.000 đ/năm

Chi phí phát sinh khi sử dụng xe máy:

- Gửi xe và mua xăng = (80.000 + 250.000) x 12 = 3.960.000 đ/năm

- Bảo dưỡng = 150.000 đ/năm 25 lOMoAR cP SD| 41 96 7345

- Lãi tiền gửi tiết kiệm (bị mất đi) = 6% x 15.600.000 = 936.000 đ/năm

- Tổng chi phí = 3.960.000 + 150.000 + 936.000 = 5.046.000 đ/năm

-> Giá trị kinh tế của xe = 5.280.000 – 5.046.000 = 234.000 đ/năm.

Có thể bổ sung lợi ích vô hình: chủ động, thoải mái, tiện dụng… • Người C:

- Thu nhập hiện tại khi đi bộ giao hàng: 5.000 x 30 x 7 x 4 x 12 = 50.400.000 đ/năm

- Thu nhập khi giao hàng và chở khách bằng xe máy: 8.000.000 x 12 = 96.000.000 đ/năm

- Chi phí phát sinh khi sử dụng xe máy:

+ Phí trả cho công ty = 96.000.000 x 20% = 19.200.000 đ/năm

+ Gửi xe và mua xăng = (100.000 + 700.000) x 12 = 9.600.000 đ/năm

+ Bảo dưỡng và thay phụ tùng = 200.000 + 150.000 = 350.000 đ/năm

+ Lãi tiền gửi tiết kiệm (bị mất đi) = 6% x 15.600.000 = 936.000 đ/năm

+ Tổng chi phí = 30.086.000 đ/năm

Thu nhập ròng = 96.000.000 – 30.086.000 = 65.914.000 đ/năm Đáp án ví dụ 3

V theo doanh thu = 1.500 x 62% = 930 triệu $ 0

V theo thu nhập ròng = 80 x 12,67 = 1.013,6 triệu $ 0

V trung bình của DN X = (930 + 1.013,6) / 2 = 971,8 triệu $ 0 26 lOMoAR cP SD| 41 96 7345

ĐÁP ÁN VÍ DỤ CỦA SLIDE ĐỊNH GIÁ BẤT ĐỘNG SẢN Đáp án ví dụ 1

Giá đất so sánh (5m x 15m) ở mặt đường = 5 x 15 x 5 = 375 triệu VND

Giá đất so sánh (5m x 15m) không ở mặt đường = 5 x 15 x 3 = 225 triệu VND

Vì lô đất A chỉ có 5m mặt đường nên chia lô đất A thành 2 phần: 5m x 60m 5m x 15m

Giá phần 1 (5m x 15m) ở mặt đường: 375 x1 = 375 triệu VND.

Giá phần 2 (5m x 60m), không ở mặt đường: 225 x 4 = 900 triệu VND

Tổng giá trị lô đất A = 375 + 900 = 1.275 triệu VND.

Giá đất so sánh (5m x 15m) ở mặt đường = 5 x 15 x 5 = 375 triệu VND

Giá đất so sánh (5m x 15m) không ở mặt đường = 5 x 15 x 3 = 225 triệu VND

Vì lô đất B có 25m mặt đường nên chia lô đất A thành 5 phần đều ở mặt đường: 5m x 15m 5m x 15m 5m x 15m 5m x 15m 5m x 15m

Tổng giá trị lô đất B = 375 x 5 = 1.875 triệu VND. Đáp án ví dụ 2

Tiền sử dụng đất phải nộp khi làm thủ tục cấp giấy chứng nhận:

(500 – 150) x 1 = 350 triệu VND.

Giá bán lô đất sau khi có giấy chứng nhận quyền sử dụng đất: 500 x 1,5 = 750 triệu VND

Thu nhập thực của bà Nga từ việc bán đất có giấy chứng nhận: 750 – 350 = 400 triệu VND

Giá bán đất nếu không có giấy chứng nhận: 500 x 0,75 = 375 triệu VND

-> Bà Nga nên làm thủ tục cấp thủ tục xin cấp giấy chứng nhận quyền sử dụng đất rồi bán theo giá thị trường. lOMoAR cP SD| 41 96 7345 Đáp án ví dụ 3 Xét mảnh đất A:

Giá bán mảnh đất A quy về điều kiện trả tiền ngay:

300 + 265/(1+0,06)1 + 228,98/(1+0,07)2 + 188,9568/(1+0,08)3 + 169,389793/(1+0,09)4 = 300 + 250 +

200 + 150 + 120 = 1.020 triệu VND

Giá trị mảnh đất A sau khi điều chỉnh chênh lệch về diện tích so với mảnh đất của ông An = 1.020 - 40 = 980 triệu VND. Xét mảnh đất B:

Nghĩa vụ tài chính về QSD đất khi làm thủ tục cấp chứng nhận quyền sử dụng đất đối với mảnh đất B =

200 x 50% x 1 + (400 – 200) x 1 = 300 triệu VND.

Giá trị mảnh đất B nếu có giấy chứng nhận QSD đất và xây thêm tường bao = 560 + 300 + 20 = 880 triệu VND.

-> giá trị trung bình của mảnh đất ông An định mua = (980 + 880)/2 = 930 triệu VND. Đáp án ví dụ 4

Điều chỉnh giá của các thửa đất so sánh theo các đặc điểm giống như thửa đất cần thẩm định, dựa

trên thông tin thu thập bổ sung (lấy đặc điểm của lô đất cần định giá làm tiêu chuẩn):

Vì giá đất ở mặt ngõ 8m thấp hơn mặt ngõ 10m là 10%, giá đất có 2 mặt ngõ 8m cao hơn giá đất mặt

ngõ 10m là 5% -> coi điều kiện mặt ngõ 10m là tiêu chuẩn (tỷ lệ 100%) thì:

- Giá thửa đất X không cần điều chỉnh.

- Giá thửa đất Y (nếu cũng có mặt ngõ 10m) thì sẽ phải điều chỉnh tăng (100% - 90%)/90% =

11,11% so với giá bán ban đầu (tương đương 11,11% x 20 = 2,222 triệu/m2).

- Giá thửa đất Z (nếu cũng có mặt ngõ 10m) thì sẽ phải điều chỉnh giảm (105% - 100%)/105% =

4,76% so với giá bán ban đầu (tương đương 4,76% x 22,5 = 1,071 triệu/m2)

Xác định tương tự cho các yếu tố khác, thu được bảng sau (trang sau): 28 lOMoAR cP SD| 41 96 7345

Giá bán thửa đất X = 22 triệu/m2, Y = 20 triệu/m2, Z = 22,5 triệu/m2 Yếu tố so sánh Tiêu chuẩn

Đất định giá Thửa đất X Thửa đất Y Thửa đất Z Tính pháp lý Đã cấp sổ đỏ

Đã cấp sổ đỏ Chưa cấp sổ đỏ Đã cấp sổ đỏ Đã cấp sổ đỏ Mức điều chỉnh 0 + 1 triệu/m2 0 0 Lợi thế KD Mặt ngõ 10m Mặt ngõ 10m Mặt ngõ 10m Mặt ngõ 8m 2 mặt ngõ 8m Tỷ lệ điều chỉnh 0 0 +10%/90% -5%/105% Mức điều chỉnh +2,222 triệu/m2 -1,071 triệu/m2 Hạ tầng Thoát nước kém Thoát nước Thoát nước tốt Thoát nước tốt Thoát nước tốt kém Tỷ lệ điều chỉnh 0 -10%/110% -10%/110% -10%/110% Mức điều chỉnh -1,999 triệu/m2 -1,818 triệu/m2 -2,045 triệu/m2 Hướng Tây hoặc Bắc Tây Đông Đông Nam Bắc Tỷ lệ điều chỉnh 0 -5%/105% -10%/110% 0 Mức điều chỉnh -1,048 triệu/m2 -1,818 triệu/m2 Cảnh quan Khu dân cư Khu dân cư Khu dân cư Khu dân cư Công viên Tỷ lệ điều chỉnh 0 0 0 -5%/105% Mức điều chỉnh -1,071 triệu/m2 ĐK thanh toán Trả ngay Trả ngay Ngay 60%, 40% sau Trả ngay Trả ngay 1 năm Tỷ lệ điều chỉnh -40% x 20% Mức điều chỉnh -1,76 triệu/m2 Điều chỉnh thuần 0 -3,807 triệu/m2 -1,414 triệu/m2 -4,187 triệu/m2 Giá sau điều chỉnh 18,193 triệu/m2 18,586 triệu/m2 18,313 triệu/m2

Nếu các thửa đất X, Y, Z có đặc điểm giống như thửa đất cần định giá thì giá bán bình quân là (18,193 +

18,586 + 18,313) / 3 = 18,364 triệu/m2

-> giá trị trung bình của thửa đất NH đang xem xét

= 18,364 x 56 = 1.028,384 triệu VND. Đáp án ví dụ 5

• Thu nhập mỗi năm trong 5 năm đầu = 3 x 5 = 15 triệu/ha. lOMoAR cP SD| 41 96 7345

• Thu nhập ròng mỗi năm trong 5 năm đầu = 15 – 8 = 7 triệu/ha.

• Giá trị hiện tại của thu nhập ròng trong 5 năm đầu:

= PV(7%,5,7) = 28,7 triệu/ha

Giá trị hiện tại của dòng tiền cho thuê đất từ năm thứ 6 đến mãi mãi:

= (3/7%) x 1/(1+7%)5 = 30,56 triệu/ha

Tổng giá trị mảnh đất bà Lan định mua:

= (28,7 + 30,56) x 7 = 414,82 triệu Đáp án ví dụ 6

Chi phí thay thế để xây mới nhà ông Khánh:

6 x 100 x 3 = 1.800 triệu = 1,8 tỷ VND

Mức giảm giá trị nhà của ông Khánh: 7/50 x 1,8 = 0,252 tỷ VND

Chi phí thay thế tương ứng với hiện trạng nhà của ông Khánh:

1,8 – 0,252 = 1,548 tỷ VND

Giá trị riêng của lô đất nhà ông Khánh: 3 x 3 = 9 tỷ VND

Tổng giá trị cần đền bù của công ty Hoàng Nam: 1,548 + 9 = 10,548 tỷ VND Đáp án ví dụ 7

Tính giá trị riêng của lô đất:

Chi phí để hợp thức hóa lô đất bên cạnh nhà bà Nga: 220 x 1,2 = 264 triệu VND

Giá trị của lô đất bên cạnh nhà bà Nga nếu có giấy chứng nhận QSD:

4.000 + 264 = 4.264 triệu VND

Giá trị bình quân 1m2 đất ở vị trí tương tự nhà bà Nga:

4.264 / 220 = 19,38 triệu/m2

Giá trị bình quân riêng lô đất nhà bà Nga:

400 x 19,38 = 7.752 triệu VND = 7,752 tỷ VND

Tính giá trị nhà trên đất:

Chi phí thay thế để xây mới nhà bà Nga:

5 x 120 = 600 triệu = 0,6 tỷ VND

Tỷ lệ hao mòn của kết cấu chính trong tổng kết cấu nhà của bà Nga:

32% x 0,08 + 44% x 0,18 + 36% x 0,16 + 44% x 0,14 = 22,4%

Mức giảm giá trị nhà bà Nga:

22,4% x 0,6 + 0,013 = 0,1474 tỷ VND 30 lOMoAR cP SD| 41 96 7345

Chi phí thay thế tương ứng với hiện trạng nhà Nga:

0,6 – 0,1474 = 0,4526 tỷ VND

Giá trị hợp lý của đất và nhà bà Nga: 7,752 + 0,4526 = 8,2046 tỷ VND Đáp án ví dụ 8

Xác định phương án sử dụng tốt nhất và hiệu quả nhất của khu đất là xây dựng chung cư cao tầng

(60% diện tích) và phân lô bán nền (40% diện tích).

Tính tổng giá trị phát triển:

Doanh thu từ việc bán các căn hộ chung cư:

80% x 5.400 x 16 x 8,5 = 587.520 triệu VND

Doanh thu từ diện tích đất phân lô bán nền:

3.600 x 23 = 82.800 triệu VND

Giá trị phế liệu thu hồi khi phá dỡ nhà xưởng:

7.000 x 1 x 30% x 25% = 525 triệu VND

Tổng giá trị phát triển:

587.520 + 82.800 + 525 = 670.845 triệu VND

Uớc tính tổng chi phí phát triển:

Chi phí đầu tư hạ tầng: 15.000 x 1 = 15.000 triệu VND

Chi phí thiết kế, quy hoạch = l.000 triệu VND

Chi phí xây dựng chung cư: 5.400 x 16 x 3,5 = 302.400 triệu VND

Chi phí xây dựng bể nước, trạm bơm, máy phát điện = 1.100 triệu VND

Chi phá dỡ nhà xưởng cũ = 120 triệu VND

-> Tổng chi phí xây dựng trực tiếp = 319.620 triệu VND

Chi phí lãi vay NH = 319.620 x 55% x 17% x 1 = 29.884,47 triệu VND

Chi phí quản lý dự án = 319.620 x 7% = 22.373,4 triệu VND

Chi phí bồi thường nhà xưởng = 7.000 x 1 x 30% = 2.100 triệu VND

Chi phí bán hàng = 1,5% x (587.520 + 82.800) = 10.054,8 triệu VND

Lợi nhuận dự kiến yêu cầu = 20% x (587.520 + 82.800) = 134.064 triệu VND

Tổng chi phí phát triển = 518.096,67 triệu VND

Giá trị đất (khi sử dụng theo phương án tốt nhất và hiệu quả nhất):

670.845 – 518.096,67 = 152.748,33 triệu VND lOMoAR cP SD| 41 96 7345 Đáp án ví dụ 9

Coi phương án sử dụng tốt nhất và hiệu quả nhất là xây 5 căn nhà.

Tính tổng giá trị của sự phát triển = Doanh thu bán 5 căn nhà

= 5 x 1.000 = 5.000 triệu VND

Tính tổng chi phí phát triển, gồm:

Chi phí xây dựng = 5 x 180 x 2 = 1.800 triệu VND.

Chi phí tài trợ XD = 50% x 1800 x 10% + 50% x 1800 x 10%/2 = 135 triệu VND.

Chi phí bán nhà = 100 + 50 = 150 triệu VND.

Lợi nhuận yêu cầu với nhà = 5 x 100 = 500 triệu VND

Tổng chi phí phát triển = 1.800 + 135 + 150 + 500 = 2.585 triệu VND

Giá trị của đất (khi được dùng để xây 5 căn nhà) theo phương pháp thặng dư:

= 5.000 – 2.585 = 2.415 triệu VND.

Gọi giá trị đất trống là Y, ta tính được:

Chi phí cấp quyền sử dụng đất trống = 0,04 x Y

Chi phí tài trợ đất trống = 0,1 x (Y + 0,04Y) = 0,104Y

Tổng chi phí đầu tư đất trống = Y + 0,04Y + 0,104Y = 1,144Y

Lợi nhuận yêu cầu với đất trống = 0,2 x 1,144Y = 0,2288Y

Tổng giá trị của đất trống (gắn với phương án sử dụng tốt nhất là xây 5 căn nhà) = 1,144Y + 0,2288Y = 1,3728Y

-> Giá trị tối đa của đất trống (khi chưa tính đến phương án sử dụng đất) = 2.415/1,3728 = 1.759,2 triệu VND. 32 lOMoAR cP SD| 41 96 7345

ĐÁP ÁN CÁC VÍ DỤ ĐỊNH GIÁ MÁY MÓC, THIẾT BỊ TRONG SLIDE Đáp án ví dụ 1:

Điều chỉnh giá của các máy bơm so sánh theo các đặc điểm giống như máy bơm cần

định giá, dựa trên thông tin thu thập bổ sung:

Vì giá máy bơm nước có chiều cao cột nước 12m bằng 80% giá máy có chiều cao cột

nước 16m. -> coi điều kiện cột nước 16m là tiêu chuẩn (tỷ lệ 100%) thì:

Giá máy bơm so sánh 1 và 3 không cần điều chỉnh.

Giá máy bơm so sánh 2 (nếu cũng có cột nước cao 16m) thì sẽ phải điều chỉnh tăng

(100% - 80%)/80% = 25% so với giá bán ban đầu (tương đương 25% x 1,3 = 0,325 (triệu VND).

Tương tự cho các yếu tố khác, thu được bảng sau: Yếu tố so Tiêu Máy định Máy so Máy so Máy so sánh chuẩn giá sánh 1 sánh 2 sánh 3 Giá bán 2,5 triệu 1,3 triệu 2 triệu Độ cao cột nước 16m 16m 16m 12m 16m Tỷ lệ điều chỉnh 0 0 +20%/ 80% 0 Mức điều +0,325 chỉnh triệu 0 Năm sản xuất 2009 2009 2010 2009 2009 Tỷ lệ điều chỉnh 0 -10%/ 100% 0 0 Mức điều -0,25 chỉnh triệu Giá bán 2,5 triệu/c 1,3 triệu 2 triệu Chất

Cũ (80%) Cũ (80%) Mới 100% Cũ 80% Mới 100% lượng còn lại Tỷ lệ điều 0 -20%/ 0 -20%/ chỉnh 100% 100% Mức điều -0,5 triệu -0,4 triệu chỉnh 33 lOMoAR cP SD| 41 96 7345 Điều chỉnh -0,75 +0,325 -0,4 triệu thuần triệu triệu Giá sau 1,75 triệu 1,625 1,6 triệu điều chỉnh triệu

Nếu các máy bơm giống hệt nhau về đặc điểm kinh tế kỹ thuật thì giá bán bình quân =

(1,75 + 1,625 + 1,6) /3 = 1,658 triệu VND/chiếc

-> Giá trị lô máy bơm = 100 x 1,658 = 165,8 triệu VND Đáp án ví dụ 2:

Vì không đủ thông tin giao dịch nên cần áp dụng công thức BERIM.

Xác định đặc trưng kinh tế kỹ thuật cơ bản nhất của máy xúc bánh lốp là: dung tích gầu xúc

Ước tính giá máy bằng công thức: G1 = G0 x (N1/N0)x -> N1 = 0,8; N0 = 0,5

-> (N1/N0)x = (0,8/0,5)0,7 = 1,39

Giá máy xúc của công ty GIVICO = 720 x 1,39 = 1.000,8 triệu VND. Đáp án ví dụ 3:

Tính chi phí chế tạo và đưa vào sử dụng băng tải mới (tương tự):

Giá thành sản xuất = 134,95 + 3,8 + 1,65 + 0,8 = 141,2 triệu VND.

Lợi nhuận của nhà sản xuất = 15% x 141,2 = 21,18 triệu VND.

Giá bán chưa gồm thuế GTGT = 141,2 + 21,18 = 162,38 triệu VND.

Thuế GTGT = 10% x 162,38 = 16,238 triệu VND.

Giá bán bao gồm thuế GTGT = 162,38 + 16,238 = 178,618 triệu VND.

Chi phí vận chuyển, lắp đặt = 6,382 triệu VND.

Tổng chi phí chế tạo và đưa vào sử dụng = 178,618 + 6,382 = 185 triệu VND.

Tính khấu hao tích lũy của băng tải cần định giá:

Số năm sử dụng theo thiết kế = 15 năm.

Số năm đã sử dụng thực tế = 9 năm. 34 lOMoAR cP SD| 41 96 7345

Tỷ lệ KH tích lũy = 9/15 = 60%.

Giá trị khấu hao tích lũy ước tính = 60% x 185 = 111 triệu VND.

➔ Giá trị của băng tải cần định giá = 185 – 111 = 74 triệu VND. Đáp án ví dụ 4:

Giá mua mới xe ô tô = 560 triệu đồng.

Tỷ lệ khấu hao tích lũy của xe ô tô = 900/1800 = 50%

Giá trị hao mòn tích lũy của xe ô tô = 50% x 560 = 280 triệu đồng.

Giá trị sửa chữa, thay thế phụ tùng = 9 + 13 + 6 + 2 = 30 triệu đồng.

Tổng giá trị hao mòn, sửa chữa xe ô tô = 280 + 30 = 310 triệu đồng.

➔ Giá trị xe ô tô = 280 – 30 = 250 triệu đồng. Đáp án ví dụ 5:

Tính thu nhập ròng trong 5 năm đầu:

Thu nhập mỗi năm trong 5 năm đầu: 12 x 20 x 4 = 960 triệu VND.

Chi phí mỗi năm trong 5 năm đầu: 12 x 20 x 3,2 + 10 = 778 triệu VND.

Thu nhập ròng mỗi năm trong 5 năm đầu: 960 – 778 = 182 triệu VND.

Thu nhập ròng trong 10 năm tiếp theo:

Thu nhập mỗi năm trong 10 năm tiếp theo = 12 x 12 = 144 triệu VND.

Thu nhập ròng mỗi năm trong 10 năm tiếp theo = 144 – 15 = 129 triệu VND. Tính giá trị ô tô:

Giá tối đa có thể trả cho của xe ô tô:

= PV(7%,5,182) + PV(7%,10,81) x 1/(1+7%)5 + 100/(1+7%)15 = 1.428,48 triệu VND 35

Tài liệu liên quan:

-

Phân tích tỷ số tài chính công ty cổ phần bia Sài Gòn miền Trung | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

63 32 -

Tình Hình Nợ Công Việt Nam 2018: Tác Động và Triển Vọng 2019 | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

70 35 -

Bài tập định giá tài chính và cổ phiếu | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

77 39 -

Báo cáo Kinh Tế - Xã Hội tỉnh Quảng Ngãi giai đoạn 2016-2020 | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

75 38 -

Tóm tắt chương 1: Toàn cầu hóa và kinh tế chính trị | Môn Kinh tế - Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng

85 43