Bài tập đúng sai môn Tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Bài tập đúng sai môn Tài chính doanh nghiệp 1 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

Tổng hợp các câu úng/sai giải thích

Câu 1: Hạ giá thành sản phẩm là biện pháp tăng lợi nhuận của doanh nghiệp =>

Đúng. Hạ giá thành (nếu DN vẫn giữ nguyên giá bán) thì lợi nhuận trên một ơn vị sản

phẩm sẽ tăng lên. Hoặc khi DN hạ giá bán so với các ối thủ cạnh tranh khác thì khối

lượng sản phẩm tiêu thụ sẽ tăng lên làm cho doanh thu tăng, lợi nhuận tăng lên. Câu 2:

Trong hợp ồng trả dần 1 khoản vay vào cuối mỗi kỳ thanh toán với số tiền bằng

nhau thì số nợ gốc phải trả mỗi năm có xu hướng giảm dần.

=> Sai. Sau mỗi kỳ, số nợ gốc ầu kỳ sẽ giảm dần, dẫn ến số lãi phải trả tính trên số nợ

gốc với mức lãi suất cố ịnh sẽ giảm. Mỗi kỳ trả nợ với số tiền bằng nhau nên số nợ gốc

phải trả hàng kỳ sẽ tăng lên.

Câu 3: Trong hợp ồng trả dần 1 khoản vay vào cuối mỗi kỳ thanh toán với số tiền

bằng nhau thì khoản lãi vay phải trả mỗi kỳ có xu hướng tăng dần.

=> Sai. Trong hợp ồng trả dần 1 khoản vay vào cuối mỗi kỳ thanh toán với số tiền bằng

nhau thì số nợ gốc ầu kỳ sẽ giảm dần, dẫn ến số lãi vay phải trả mỗi kỳ tính trên số nợ

gốc với mức lãi suất cố ịnh sẽ giảm dần.

Câu 4: Hình thức pháp lý của tổ chức doanh nghiệp có ảnh hưởng tới công tác huy ộng vốn.

=> Đúng. Từ những ặc iểm riêng về hình thức pháp lý của tổ chức DN mà mỗi loại hình

DN khác nhau sẽ có những phương thức hình thành và huy ộng vốn khác nhau, phân phối

lợi nhuận cũng khác nhau.

Câu 5: Một trong các nguyên tắc của quản trị tài chính là gắn kết lợi ích của cổ ông và nhà quản lý.

=> Đúng. Trong DN thì lợi ích của cổ ông và nhà quản lý không ồng nhất với nhau. Vì

vậy phải gắn kết lợi ích của cổ ông và nhà quản lý ể nhằm hướng ến mục tiêu bao trùm

của DN là tối a hóa giá trị tài sản cho CSH ( CSH là các cổ ông). Như vậy, các nhà quản

lý phải ưa ra và thực hiện các quyết ịnh quản trị tài chính vì lợi ích của DN, lợi ích của các cổ ông

( Hoặc cách 2: Trong DN thì lợi ích của cổ ông và nhà quản lý không ồng nhất với nhau.

Cổ ông là CSH của DN và mục tiêu của họ là tối a hóa giá trị TS cho chủ sở hữu. Nhà

quản lý là người ưa ra và thực hiện các quyết ịnh quản trị tài chính. Lợi ích của nhà

quản lý là các khoản thu nhập mà họ ược hưởng. Khi gắn kết ược lợi ích giữa cổ ông và

nhà quản lý, sẽ ảm bảo cho các quyết ịnh quản trị tài chính mà nhà quản lý ưa ra hướng

tới tối a hóa giá trị TS cho CSH)

Câu 6: Công ty TNHH và DN tư nhân ều có thể huy ộng vốn bằng việc phát hành trái phiếu.

=> Sai. Chỉ có công ty TNHH ược quyền phát hành trái phiếu ể huy ộng vốn. DN tư nhân

không ược phép huy ộng vốn bằng phát hành trái phiếu.

Câu 7: Khi DN ưa một TSCĐ i sửa chữa lớn làm giảm NG và giảm mức trích khấu hao. lOMoAR cPSD| 40419767

=> Sai. Sửa chữa lớn TSCĐ chỉ nhằm phục hồi, duy trì năng lực hoạt ộng của tài sản chứ

không làm thay ổi tính năng, công suất TSCĐ tức là không làm tăng giá trị của TSCĐ vì

vậy không làm Nguyên giá, Mức khấu hao.

Nguyên giá TSCĐ thay ổi trong một số TH sau: khi ánh giá lại TSCĐ, khi nâng cấp hiện

ại hóa TSCĐ hay khi tháo dỡ một hoặc một vài bộ phận TSCĐ.

Câu 8: Theo mô hình EOQ, khối lượng vật tư mỗi lần ặt hàng Q (với Q< Q*) càng

tăng thì chi phí tồn kho dự trữ càng tăng.

=> Sai. Ta có công thức FT = FL +FD

Khi Q tăng thì FL tăng, FD giảm => không thể xác ịnh ược tổng chi phí tồn kho dự trữ tăng hay giảm.

Câu 9: Trong phương pháp KH theo số dư giảm dần có iều chỉnh, khi chuyển sang

phương pháp KH ường thẳng thì mức khấu hao khi ó sẽ ược tính bằng NG chia cho

số năm sử dụng TSCĐ

=> Sai. Trong phương pháp KH theo số dư giảm dần có iều chỉnh, khi chuyển sang

phương pháp KH ường thẳng thì mức khấu hao khi ó sẽ ược tính bằng Giá trị còn lại (NG

ã trừ hao mòn) chia cho số năm sử dụng TSCĐ.

Câu 10: Hàng tồn kho của DN chỉ nằm trong dự trữ

=> Sai. Hàng tồn kho của DN nằm ở cả 3 khâu của chu kỳ sản xuất kinh doanh •

Trong khâu dự trữ: Vật tư •

Trong khâu sản xuất: Sản phẩm dở dang •

Trong khâu lưu thông: Thành phẩm

Câu 11: Lợi tức cổ phần ưu ãi thường cao hơn lợi tức trái phiếu

=> Đúng. Cả 2 trường hợp này nhà ầu tư ều ược hưởng lợi tức cố ịnh, tuy nhiên, nếu DN

kinh doanh thua lỗ có thể hoãn trả cổ tức ối với cổ phần ưu ãi, nhưng lợi tức trái phiếu

vẫn phải thanh toán úng hạn. Mặt khác, nếu DN bị phá sản, hoặc giải thể thì trái phiếu sẽ

ược quyền ưu tiên thanh toán trước. Vì vậy rủi ro ối với người mua cổ phiếu ưu ãi cao

hơn ối với người mua trái phiếu, do ó họ sẽ òi hỏi mức lợi tức cao hơn. Câu 12: Sử dụng

cổ phiếu ưu ãi có tính mềm dẻo, linh hoạt hơn trái phiếu

=> Đúng. Khi phát hành trái phiếu buộc công ty phải thực hiện thế chấp cầm cố tài sản và

nhiều thủ tục hơn là phát hành cổ phiếu. Đồng thời, khi phát hành trái phiếu thì trong

trường hợp lỗ công ty vẫn phải có nghĩa vụ trả lãi cho cái trái chủ. Trong khi ối với cổ

ông thì DN có thể trì hoãn việc trả cổ tức vào các năm tiếp theo.

Câu 13: Sửa chữa lớn TSCĐ không làm tăng nguyên giá TSCĐ

=> Đúng. Sửa chữa lớn TSCĐ chỉ nhằm phục hồi, duy trì năng lực hoạt ộng của TSCĐ

chứ không làm tăng công suất, tính năng của TSCĐ vì vậy SCL không làm tăng NG của TSCĐ.

Nguyên giá TSCĐ thay ổi trong một số TH sau: khi ánh giá lại TSCĐ, khi nâng cấp hiện

ại hóa TSCĐ hay khi tháo dỡ một hoặc một vài bộ phận TSCĐ.

Câu 14: Chỉ tiêu “Hiệu suất sử dụng TSCĐ” cho biết ể tạo ra một ồng doanh thu

thuần trong kỳ thì cần phải ầu tư bao nhiêu ồng TS lưu ộng”. lOMoAR cPSD| 40419767

=> Sai. Chỉ tiêu “Hiệu suất sử dụng TSCĐ” cho biết : Cứ một ồng TSCĐ bình quân sử

dụng trong kỳ thì tạo ra bao nhiêu ồng doanh thu thuần.

Câu 15: Khi nhận vốn góp liên doanh bằng TSCĐ thì nguồn vốn lưu ộng thường

xuyên sẽ không thay ổi

=>Đúng. Khi nhận vốn góp liên doanh bằng TSCĐ thì nguồn vốn thường xuyên và tài sản

dài hạn ều tăng lên cùng một lượng => Nguồn vốn lưu ộng thường xuyên sẽ không thay ổi.

Nguồn VLĐ thường xuyên = Nguồn vốn thường xuyên - Tài sản dài hạn

(Nguồn vốn thường xuyên = VCSH + nợ dài hạn)

Câu 16: Tài sản cố ịnh vô hình không bị hao mòn vô hình

=> Sai. TSCĐ vô hình bị hao mòn vô hình do sự tiến bộ của khoa học kỹ thuật gây ra sự

giảm sút về giá trị của tài sản.

Câu 17: Trong mọi trường hợp, chính sách tín dụng thương mại luôn có tác ộng tốt

tới kết quả hoạt ộng của DN

=> Sai. Chính sách tín dụng thương mại có tác ộng làm tăng doanh thu của DN , tuy

nhiên trong trường hợp không quản lý các khoản nợ tốt thì dẫn ến làm tăng chi phí và rủi

ro cho doanh nghiệp và tác ộng tiêu cực ến kết quả kinh doanh của DN.

( Hoặc giải thích ngắn gọn hơn là: Chính sách tín dụng thương mại có tác ộng làm tăng

doanh thu của DN, song cũng làm tăng chi phí và rủi ro ối với DN)

Câu 18: Khi doanh nghiệp vay dài hạn ngân hàng ể ầu tư vào TS cố ịnh thì nguồn

vốn lưu ộng thường xuyên tăng

=> Sai. Khi DN vay dài hạn ngân hàng ể ầu tư vào TSCĐ thì làm cho Nợ phải trả tăng

(Nguồn vốn TX tăng ) và tài sản dài hạn cùng tăng lên 1 lượng bằng nhau=> nguồn VLĐ TX không thay ổi

Ta có công thức: Nguồn VLĐ TX = Nguồn vốn TX- tài sản dài hạn

mà Nguồn vốn TX= VCSH + Nợ dài hạn

Câu 19: Doanh nghiệp cần dự trữ càng nhiều mặt càng tốt

=> Sai. Tiền mặt giúp cho DN ảm bảo khả năng chi trả, phòng ngừa rủi ro thanh toán,

nhưng nó lại là loại tài sản không sinh lời. Việc giữ tiền mặt quá nhiều so với nhu cầu

thanh toán sẽ rất lãng phí, giảm hiệu quả sử dụng vốn của DN. Vì vậy DN phải ảm bảo

lượng tiền mặt cần thiết ể áp ứng kịp thời các nhu cầu thanh toán của DN ồng thời phải

tối thiểu hóa chi phí lưu giữ tiền mặt (giảm tối a các rủi ro về lãi suất hoặc tỷ giá hối oái,

tối ưu hóa việc i vay ngắn hạn hoặc ầu tư kiếm lời)

Câu 20: Giá trị của tài sản cố ịnh ược chuyển dịch toàn bộ 1 lần vào giá trị sản

phẩm sau mỗi chu kỳ kinh doanh

=> Sai. Giá trị của TSCĐ ược dịch chuyển từng phần vào giá trị sản phẩm sau mỗi chu kỳ kinh doanh.

Câu 21: Cơ cấu nguồn vốn tài trợ tối ưu nhất trong doanh nghiệp là tài sản ngắn

hạn hình thành từ nguồn vốn tạm thời, tài sản dài hạn hình thành từ nguồn vốn thường xuyên lOMoAR cPSD| 40419767

=> Sai. Tài sản ngắn hạn gồm một phần là TSNH thường xuyên cần ược tài trợ bởi nguồn

vốn ổn ịnh. Nếu tài trợ bằng nguồn vốn ngắn hạn (còn gọi là NV tạm thời) thì rất rủi ro cho DN.

Những tài sản thường xuyên phải ảm bảo bằng nguồn vốn thường xuyên. Tài sản dài hạn

có thời gian sử dụng lâu dài tất yếu phải ược ảm bảo bằng nguồn vốn thường xuyên. Đối

với tài sản ngắn hạn, tuy thời gian sử dụng ngắn và luôn luôn ổi mới, nhưng ể ảm bảo

cho hoạt ộng kinh doanh ược liên tục cũng luôn phải có một lượng tài sản ngắn hạn

thường xuyên ở mức ộ nhất ịnh ược hình thành bằng nguồn vốn có tính chất ổn ịnh và

dài hạn (nguồn vốn thường xuyên).

Bộ phận tài sản ngắn hạn tạm thời có thể ảm bảo bằng nguồn vốn ngắn hạn Câu 22:

Theo phương pháp tính lãi kép, giá trị hiện tại của một khoản tiền ở một thời

iểm trong tương lai sẽ giảm khi kỳ hạn nhập lãi giảm

=> Đúng. Khi kỳ hạn nhập lãi giảm => số lần nhập lãi tăng lên (số lần ghép lãi tăng) =>

lãi suất thực tăng thì giá trị hiện tại của 1 khoản tiền ở một thời iểm trong tương lai sẽ giảm.

Câu 23: Khi nhận vốn góp liên doanh bằng tiền mặt thì nguồn vốn lưu ộng thường xuyên sẽ giảm i

=>Sai. Khi nhận vốn góp liên doanh bằng tiền mặt thì nguồn vốn thường xuyên tăng,

TSDH không thay ổi => Nguồn vốn lưu ộng thường xuyên sẽ tăng lên.

Nguồn VLĐ TX= Nguồn vốn TX - Tài sản dài hạn

=( VCSH + Nợ dài hạn ) - Tài sản dài hạn

Câu 24: Trong trường hợp trả dần 1 khoản vay vào cuối mỗi kỳ thanh toán với số

tiền bằng nhau thì số lãi phải trả ở mỗi kỳ có xu hướng giảm dần

=> Đúng. xem bên trên. (phần giải thích Câu 3)

Câu 25: Mua một tài sản cố ịnh ể cho thuê thì tổng NG tăng, mức trích KH trong kỳ không ổi

=> Sai. Tổng NG và mức trích KH ều tăng do tài sản sử dụng tại DN hay cho thuê ều

phải trích KH (vì DNSX chỉ cho thuê hoạt ộng=> trích KH bình thường)

Câu 26: Cải tiến kỹ thuật công nghệ, áp dụng thành tựu khoa học kỹ thuật là một

trong những biện pháp ể tiết kiệm chi phí, hạ giá thành sản phẩm

=> Đúng. Cải tiến kỹ thuật công nghệ, áp dụng thành tựu khoa học kỹ thuật giúp cho DN

tiết kiệm vật tư nhân công, nâng cao năng suất lao ộng=> tiết kiệm chi phí, hạ giá thành sản phẩm.

Câu 27: Chỉ tiêu “Hiệu suất sử dụng TSLĐ” cho biết ể tạo ra một ồng doanh thu

thuần trong kỳ thì cần phải ầu tư bao nhiêu ồng TS cố ịnh lOMoAR cPSD| 40419767

=> Sai. Chỉ tiêu “Hiệu suất sử dụng TSLĐ” cho biết một ồng tài sản lưu ộng bình quân sử

dụng trong kỳ thì tạo ra bao nhiêu ồng doanh thu thuần.

Câu 28: Đầu tư ổi mới TSCĐ là một biện pháp ể tăng lợi nhuận ối với các DN sản xuất

=> Đúng. Vì ầu tư ổi mới TSCĐ sẽ giúp cho DN tăng năng suất LĐ, tiết kiệm chi phí, hạ

giá thành sản phẩm, nâng cao chất lượng sản phẩm => tăng số lượng SP tiêu thụ => tăng lợi nhuận của DN.

Câu 29: Chi phí nhượng bán và thanh lý TSCĐ ược tính vào chi phí khác

=> Đúng. Vì thanh lý, nhượng bán là hoạt ộng không thường xuyên của DN. Chi phí

liên quan ến hoạt ộng không thường xuyên thì ược ghi nhận vào chi phí khác. Câu 30:

Tính thời vụ của hoạt ộng SXKD có ảnh hưởng tới khả năng thanh toán của DN

=> Đúng. Vì những hoạt ộng kinh doanh có tính thời vụ thì nhu cầu vốn lưu ộng và các

khoản thu chi không ều giữa các thời kỳ trong năm => ảnh hưởng ến cân ối thu chi =>

ảnh hưởng ến khả năng thanh toán của DN.

Câu 31: Trong quản trị tài chính, các quyết ịnh tài chính cần phải dựa trên nguyên

tắc: tính ến giá trị thời gian của tiền

=> Đúng. Tiền có giá trị thời gian. Vì vậy khi xem xét và ánh giá một dự án ầu tư cần

phải ưa lợi ích và chi phí của dự án về một thời iểm, thường là thời iểm hiện tại. Dự án

chỉ ược chấp nhận khi lợi ích lớn hơn chi phí. Giá trị thời gian của tiền có tác dụng khi

xác ịnh hiệu quả tài chính của một dự án giúp cho việc ưa ra các quyết ịnh chính xác trong ầu tư.

Câu 32: Khi thời iểm phát sinh các khoản tiền càng sớm thì giá trị hiện tại và giá trị

tương lai của nó sẽ càng cao

=> Đúng. Khi thời iểm phát sinh các khoản tiền càng sớm, tức là càng gần thời iểm hiện

tại => giá trị hiện tại của nó càng lớn. Mặt khác, thời iểm phát sinh khoản tiền càng sớm

tức là số lần nhập lãi càng tăng => giá trị tương lai càng lớn.

Câu 33: Tiến bộ khoa học vừa là thời cơ, vừa là nguy cơ ối với doanh nghiệp =>

Đúng. Tiến bộ khoa học kỹ thuật là thời cơ ối với DN vì giúp DN có thể nhanh chóng

nắm bắt và ứng dụng những thành tự khoa học kỹ thuật tiên tiến, tạo ra NSLĐ cao trong

sản xuất, giá thành hạ, tăng chất lượng sản phẩm => có khả năng cạnh tranh cao. Nhưng

mặt khác, nguy cơ cũng rất lớn. Nếu DN không nắm bắt kịp thời sẽ bị lạc hậu về kỹ

thuật, chịu ảnh hưởng của hao mòn vô hình. Nếu không ầu tư úng sẽ gây tổn thất rất lớn ối với DN.

Câu 34: Mục tiêu duy nhất trong quản trị tiền mặt là: Tối thiểu hóa chi phí lưu giữ tiền mặt

=> Sai. Mục tiêu của quản trị tiền mặt là : Đảm bảo lượng tiền mặt cần thiết áp ứng kịp

thời các nhu cầu thanh toán của DN ồng thời phải tối thiểu hóa chi phí lưu giữ tiền mặt

(giảm tối a các rủi ro về lãi suất hoặc tỷ giá hối oái, tối ưu hóa việc i vay ngắn hạn

hoặc ầu tư kiếm lời)

Câu 35: Tăng cường bán chịu luôn có lợi ối với doanh nghiệp lOMoAR cPSD| 40419767

=> Sai. Khi tăng cường bán chịu, ngoài việc mở rộng tiêu thụ, tăng doanh thu, DN còn

phải ối mặt với những hạn chế: gia tăng chi phí (chi phí quản lý nợ, chi phí thu hồi nợ,

chi phí trả tiền lãi vay ể áp ứng nhu cầu vốn lưu ộng thiếu hụt do DN bị khách hàng

chiếm dụng vốn). Mặt khác, nợ phải thu tăng cũng làm tăng thêm rủi ro cho DN, tình

trạng nợ quá hạn khó òi hoặc không thu hồi ược do khách hàng vỡ nợ, có thể gây tổn thất vốn cho DN.

Câu 36: Tiền lương của nhân viên quản lý phân xưởng ược tính vào chi phí quản lý DN

=> Sai. Tiền lương của nhân viên quản lý phân xưởng ược tính vào chi phí sản xuất

chung vì ây là chi phí phát sinh ở bộ phận phân xưởng.

Câu 37: Chiết khấu thương mại là một trong các iều khoản của chính sách tín dụng thương mại

=> Sai. Chiết khấu thương mại không thuộc phạm vi của chính sách tín dụng thương mại.

Vì chiết khấu thương mại là một chính sách tiêu thụ của DN nhằm khuyến khích khách

hàng mua với số lượng lớn, không liên quan ến chính bán chịu của DN (chính sách tín dụng thương mại).

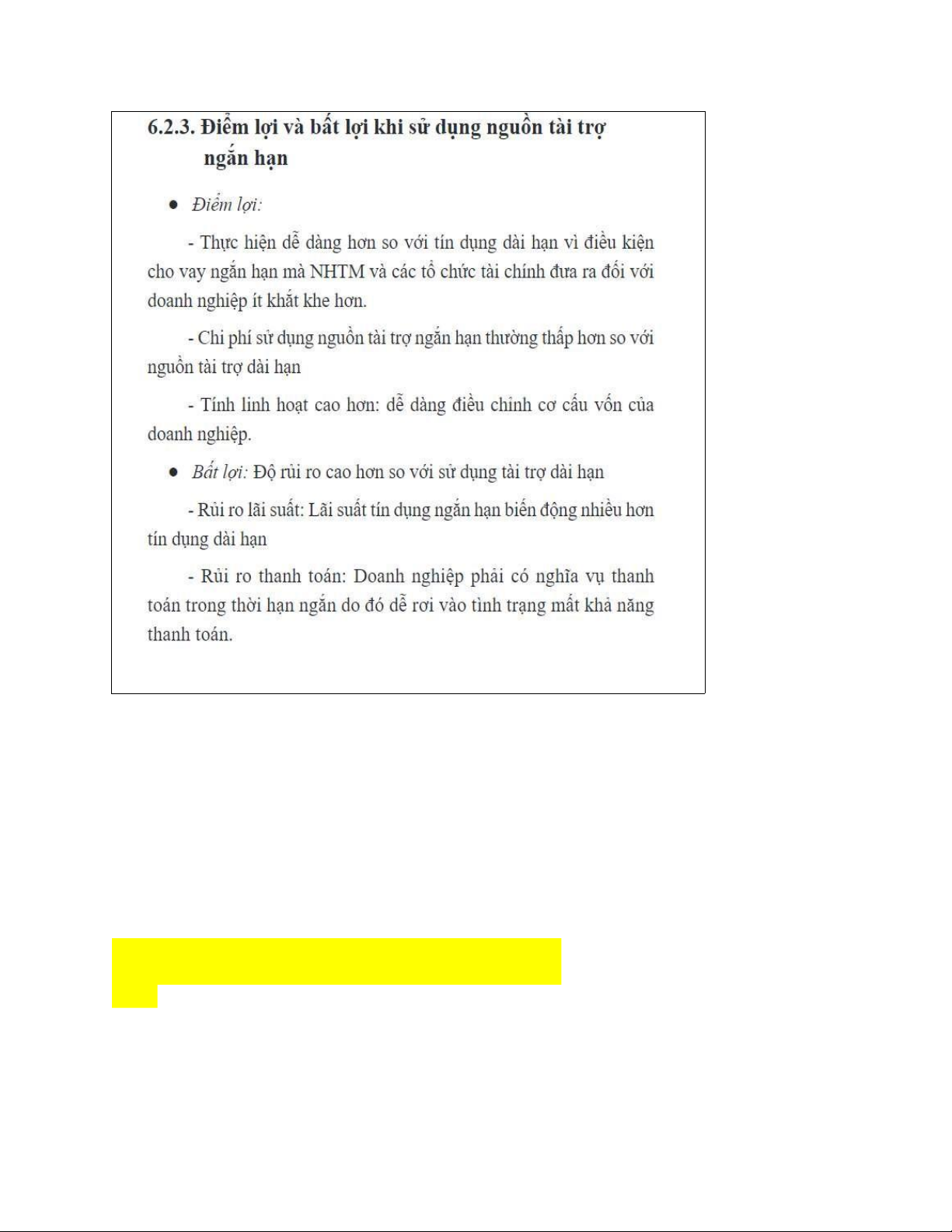

Câu 38: Trong các nguồn tài trợ của DN, nguồn tài trợ ngắn hạn ược thực hiện dễ

dàng hơn so với nguồn tài trợ dài hạn

=> Đúng. Ưu iểm của nguồn tài trợ ngắn hạn:

- Thực hiện dễ dàng hơn so với tín dụng dài hạn vì iều kiện cho vay ngắn hạn mà NHTM

và các tổ chức tài chính ưa ra ối với DN ít khắt khe hơn.

- Chi phí sử dụng nguồn tài trợ ngắn hạn thường thấp hơn so với nguồn tài trợ dài hạn

- Tính linh hoạt cao hơn: dễ dàng iều chỉnh cơ cấu vốn của doanh nghiệp

Câu 39: Trong mọi trường hợp, chi phí khấu hao TSCĐ là chi phí biến ổi => Sai.

Chi phí khấu hao TSCĐ là chi phí cố ịnh nếu DN áp dụng pp tính KH theo ường thẳng

và KH nhanh (số dư giảm dần, và số dư giảm dần có iều chỉnh). Mặt khác, chi phí khấu

hao TSCĐ là chi phí biến ổi khi DN tính khấu hao theo pp số lượng, sản lượng sản phẩm.

(Cách 2: Sai. Chi phí khấu hao TSCĐ theo pp khấu hao theo sản lượng sản phẩm sản

xuất ra là chi phí biến ổi ( thay ổi theo sản lượng). Còn chi phí khấu hao theo pp bình

quân và số dư giảm dần ều là chi phí cố ịnh. )

Câu 40: Chi phí sản xuất chung là một khoản mục chi phí tổng hợp

=> Đúng. Chi phí sản xuất chung là chi phí tổng hợp vì nó bao gồm các chi phí biến ổi

(Nguyên vật liệu, dụng cụ sản xuất bộ phận phân xưởng...) và chi phí cố ịnh (khấu hao

TSCĐ bộ phận phân xưởng, CP trả lương cho nhân viên phân xưởng…)

Câu 41: Mở rộng tín dụng thương mại sẽ làm tăng chi phí HĐ tài chính

=> Đúng. Mở rộng tín dụng thương mại => tăng các khoản phải thu ( do tăng số lượng

bán chịu ), vốn bị chiếm dụng tăng lên => DN phải huy ộng thêm các nguồn vốn khác ể

ảm bảo vốn cho HĐKD => tăng chi phí sử dụng vốn => tăng chi phí hoạt ộng tài chính.

Câu 42: Phát hành trái phiếu giúp DN chủ ộng, linh hoạt trong việc iều chỉnh cơ cấu vốn lOMoAR cPSD| 40419767

=> Đúng. Phát hành trái phiếu giúp DN chủ ộng, linh hoạt trong việc iều chỉnh cơ cấu

vốn bởi khi thị trường có những biến ộng bất lợi cần phải thu hẹp quy mô kinh doanh thì

buộc DN phát hành chủ ộng giảm vốn bằng cách mua lại trái phiếu trước thời hạn (chuộc lại)

Câu 43: Theo phương pháp tính lãi kép, giá trị hiện tại của một khoản tiền ở một

thời iểm trong tương lai sẽ giảm khi kỳ hạn nhập lãi giảm

=> Đúng. Khi kỳ hạn nhập lãi giảm => số lần nhập lãi tăng lên (số lần ghép lãi tăng)=>

lãi suất thực tăng thì giá trị hiện tại của 1 khoản tiền ở một thời iểm trong tương lai sẽ giảm.

Câu 44: Hạ giá thành sản phẩm giúp cho DN có thể mở rộng quy mô kinh doanh

(mở rộng sản xuất)

=> Đúng. Khi DN hạ ược giá thành sản phẩm tức là tiết kiệm ược chi phí ầu vào, với

lượng vốn như cũ DN có thể tăng số lượng sản phẩm sản xuất => mở rộng quy mô SX.

Hoặc khi hạ giá thành thì lợi nhuận tăng => DN có thể mở rộng quy mô kinh doanh Câu

45: Xét trên tác ộng của thuế, việc sử dụng nợ có lợi hơn việc phát hành cổ phiếu

=> Đúng. Chi phí lãi vay là chi phí ược trừ khi tính thuế => giảm thu nhập chịu thuế =>

giảm thuế thu nhập DN => việc sử dụng nợ có lợi hơn việc phát hành cổ phiếu.

Câu 46: Thời iểm ghi nhận doanh thu là khi khách hàng trả tiền.

=> Sai. Thời iểm ghi nhận doanh thu là khi DN ã giao hàng hoặc ã cung cấp dịch vụ cho

KH và ược khách hàng chấp nhận thanh toán mà không phân biệt ã trả tiền hay chưa.

Câu 47: Muốn hạ giá bán sản phẩm ể cạnh tranh thì phải hạ ược giá thành sản phẩm.

Đúng. Giá thành là một căn cứ quan trọng ể doanh nghiệp xác ịnh giá bán cho sản phẩm

hàng hóa của mình. Muốn hạ giá bán sản phẩm ể cạnh tranh thì một yếu tố quan trọng là

phải hạ ược giá thành sản phẩm.

Câu 48: Tổ chức và sử dụng lao ộng hợp lý giúp cho DN có thể hạ giá thành sản phẩm

=> Đúng. Tổ chức lao ộng hợp lý giúp cho DN có thể tận dụng ược tối a trình ộ, sở

trường của người lao ộng, giúp tăng năng suất lao ộng. Việc tổ chức lao ộng khoa học tạo

iều kiện cho hoạt ộng sản xuất kinh doanh diễn ra thuận lợi, tiết kiệm ược chi phí góp

phần hạ giá thành sản phẩm.

Câu 49: Mỗi loại hình DN khác nhau sẽ có phương thức phân phối lợi nhuận khác nhau. lOMoAR cPSD| 40419767

=>Đúng. Việc phân phối lợi nhuận sau thuế hoàn toàn do chủ sở hữu quyết ịnh. Bởi vậy,

các loại hình DN khác nhau, tức là có hình thức sở hữu khác nhau => Ảnh hưởng ến việc

phân phối lợi nhuận sau thuế.

Câu 50: Để kích thích khách hàng thanh toán tiền sớm, cty nên tăng tỷ lệ chiết khấu

thanh toán (CKTT) cho KH, thực hiện iều này sẽ tác ộng tốt ến kết quả hoạt ộng của cty.

=> Sai. Khi tăng tỷ lệ CKTT thì sẽ thúc ẩy thanh toán nhanh và thu hút thêm khách hàng

mới nhằm tăng doanh số bán ra và giảm chi phí thu hồi nợ. Nhưng tăng tỷ lệ CKTT làm

tăng chi phí hoạt ộng tài chính của DN => LN có thể giảm => Chưa chắc ã tác ộng tốt ến

kết quả HĐ của công ty.

Câu 51: Công ty TNHH ược phép huy ộng vốn bằng nhiều hình thức như: Liên

doanh liên kết, phát hành trái phiếu và phát hành cổ phiếu

=> Sai. Công ty TNHH không ược phép phát hành cổ phiếu ể huy ộng vốn. Câu 52:

Chi phí tiền lương và các khoản trích theo lương là chi phí nhân công trực tiếp?

=> Sai. Chi phí tiền lương và các khoản trích theo lương bao gồm cả chi phí nhân công

trực tiếp, một phần chi phí sản xuất chung, 1 phần chi phí bán hàng và 1 phần chi phí quản lý DN.

Câu 53: Trong mọi trường hợp, DN áp dụng kỹ thuật công nghệ ều hạ giá thành =>

Sai. Vì còn tùy vào trình ộ của người lao ộng khi áp dụng công nghệ ó.

Câu 54: Trong mọi trường hợp, hạ giá thành ều kích thích tiêu dùng

=> Sai. Nếu hạ giá thành vẫn giữ nguyên giá bán => Sản lượng tiêu thụ không ổi Câu 55:

Nếu DN thu hồi ủ tiền khấu hao TSCĐ có thể tái sản xuất mở rộng tài sản. => Đúng. Vì : -

Do tiến bộ của khoa học kỹ thuật => TSCĐ mất giá => tại thời iểm thu ủ tiền, Dn

có thể mua ược TSCĐ tiên tiến hơn về khoa học kỹ thuật so với tài sản cũ (hay chính là

tại thời iểm hiện tại, TSCĐ tương tự cái cũ ã có giá thấp hơn) -

Khi thành lập quỹ Khấu hao TSCĐ => nhàn rỗi => em ầu tư ể sinh lời=> nguồn

vốn mà DN có thể tự huy ộng ược từ bên trong.

*Ý nghĩa của khấu hao TSCĐ: •

Thu hồi vốn ầu tư •

Đáp ứng kịp thời nhu cầu vốn cho ầu tư, ổi mới TSCĐ •

Cơ sở xác ịnh giá thành sản phẩm và kết quả hoạt ộng kinh doanh trong kỳ.

Câu 56: Hao mòn hữu hình chỉ xảy ra với TSCĐ hữu hình?

=> Đúng. Hao mòn hữu hình là hao mòn về mặt vật chất có thể quan sát ược => Chỉ có

TSCĐ hữu hình có hình thái vật chất. Còn TSCĐ vô hình không có trạng thái vật chất

nên không thể hao mòn hữu hình.

Câu 57: Phương án mua tài sản cố ịnh luôn là lựa chọn số 1, i thuê tài sản là lựa chọn số 2 ?

=> Sai. Không phải lúc nào mua tài sản cũng là tốt nhất. Để quyết ịnh thuê hay mua tài

sản thì nhà quản trị tài chính phải so sánh, phân tích lợi ích giữa việc i thuê với việc i mua

tài sản. So sánh xem phương án nào có chi phí thấp hơn, phương án nào có thể mang lại lOMoAR cPSD| 40419767

cho DN lợi nhuận cao hơn. Bên cạnh những lợi ích về tài chính cũng cần phải nghiên cứu

ảnh hưởng của thuê tài sản ến bảng cân ối kế toán vì nó tác ộng ến tỷ số nợ và khả năng

tự chủ tài chính của DN. Câu 58: Doanh nghiệp không vay vốn thì hệ số nợ của DN bằng 0?

=> Sai. Hệ số nợ = Nợ phải trả/ Tổng nguồn vốn.

Mà nợ phải trả có thể là : Phải trả người bán, Phải trả người lao ộng, Các khoản thuế phải

nộp Ngân sách nhà nước ,......=> Dn không vay vốn thì hệ số sợ của DN luôn > 0.

Câu 59:Chi phí NVL trực tiếp là 1 khoản chi phí tổng hợp?

Sai, vì nó là 1 khoản chi phí ộc lập (trực tiếp) bởi vì nó dùng ể trực tiếp sản xuất ra sản phẩm.

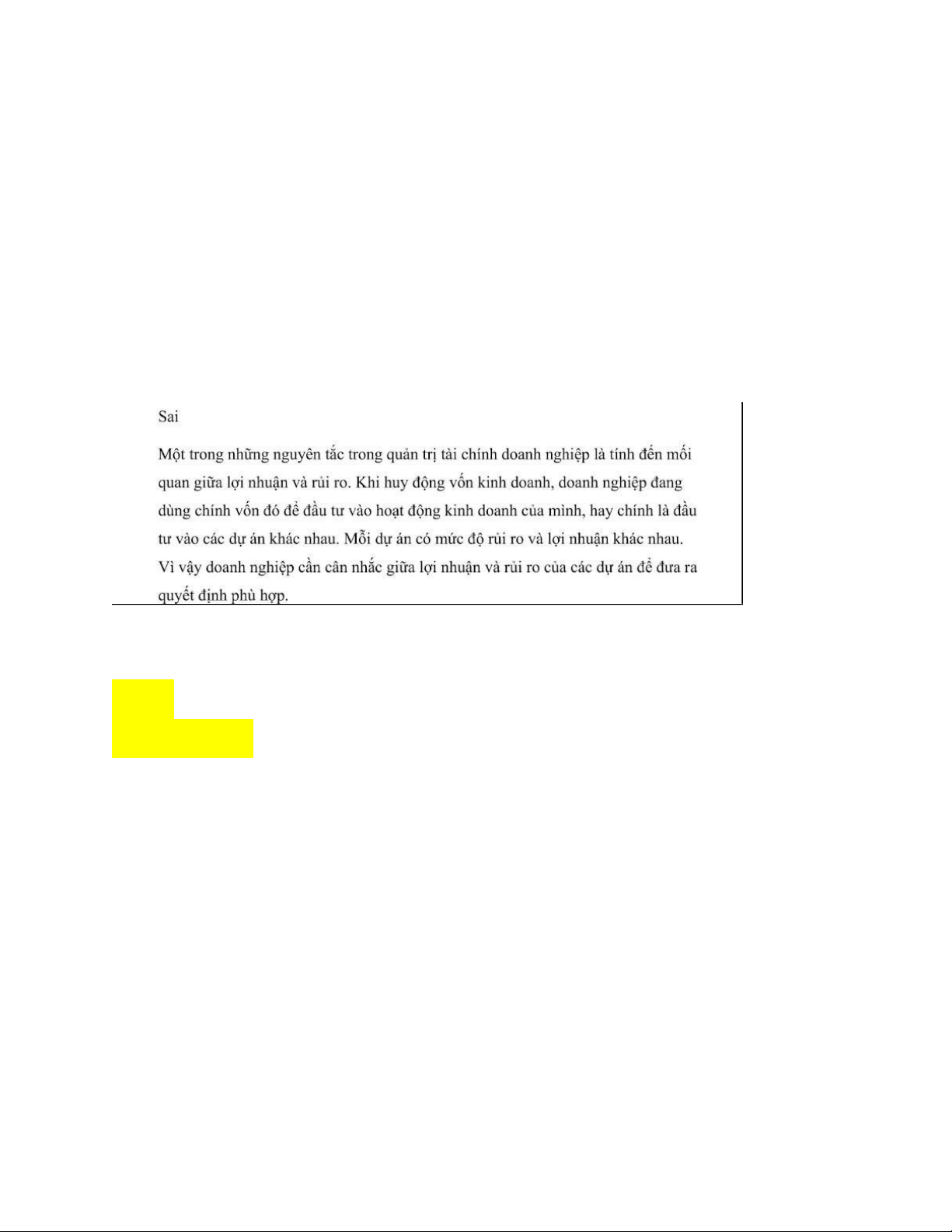

Câu 60: Nguyên tắc quản trị tài chính không cần tính ến mối quan hệ giữa rủi ro và lợi nhuận.

Câu 61: Cổ tức doanh nghiệp chi trả cho cổ ông sẽ ược trừ khi tính thuế T NDN. =>

Sai. Cổ tức của DN ược lấy từ lợi nhuận sau thuế ể chia cho cổ ông, nên không ược trừ khi tính thuế TNDN. SBT Chương 1 1.

Tất cả các thành viên của công ty TNHH ều chịu trách nhiệm hữu hạn trong

phần vốn góp của mình?

=> Đúng. Theo luật doanh nghiệp 2020, tất cả thành viên của công ty TNHH chỉ chịu

trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của DN trong phạm vi số vốn ã

cam kết góp vào doanh nghiệp. 2.

Công ty cổ phần có lợi thế hơn các loại hình doanh nghiệp khác trong việc

huy ộng vốn?

=> Đúng. Bởi, công ty cổ phần không bị không giới hạn số lượng cổ ông góp vốn và là

loại hình doanh nghiệp duy nhất ược phát hành cổ phiếu. Ngoài ra công ty cổ phần cũng

có thể phát hành trái phiếu, trái phiếu chuyển ổi và các loại trái phiếu khác ể huy ộng vốn. 3.

Doanh nghiệp kinh doanh trong lĩnh vực có tính thời vụ cao thường khó

khăn trong việc cân ối thu chi? lOMoAR cPSD| 40419767

=> Đúng. Vì những hoạt ộng kinh doanh có tính thời vụ thì nhu cầu vốn lưu ộng và các

khoản thu chi không ều giữa các thời kỳ trong năm => ảnh hưởng ến cân ối thu chi =>

ảnh hưởng ến khả năng thanh toán của DN.

( Cách 2: Đúng. DN kinh doanh các lĩnh vực có tính chất thời vụ thì nhu cầu vốn lưu ộng

là khác nhau, dẫn ến tốc ộ chu chuyển vốn lưu ộng khác nhau. Bên cạnh ó, doanh thu

bán hàng giữa các kỳ cũng có sự biến ộng lớn. Cho nên doanh nghiệp thường khó khăn

trong việc cân ối thu chi.) Chương 2:

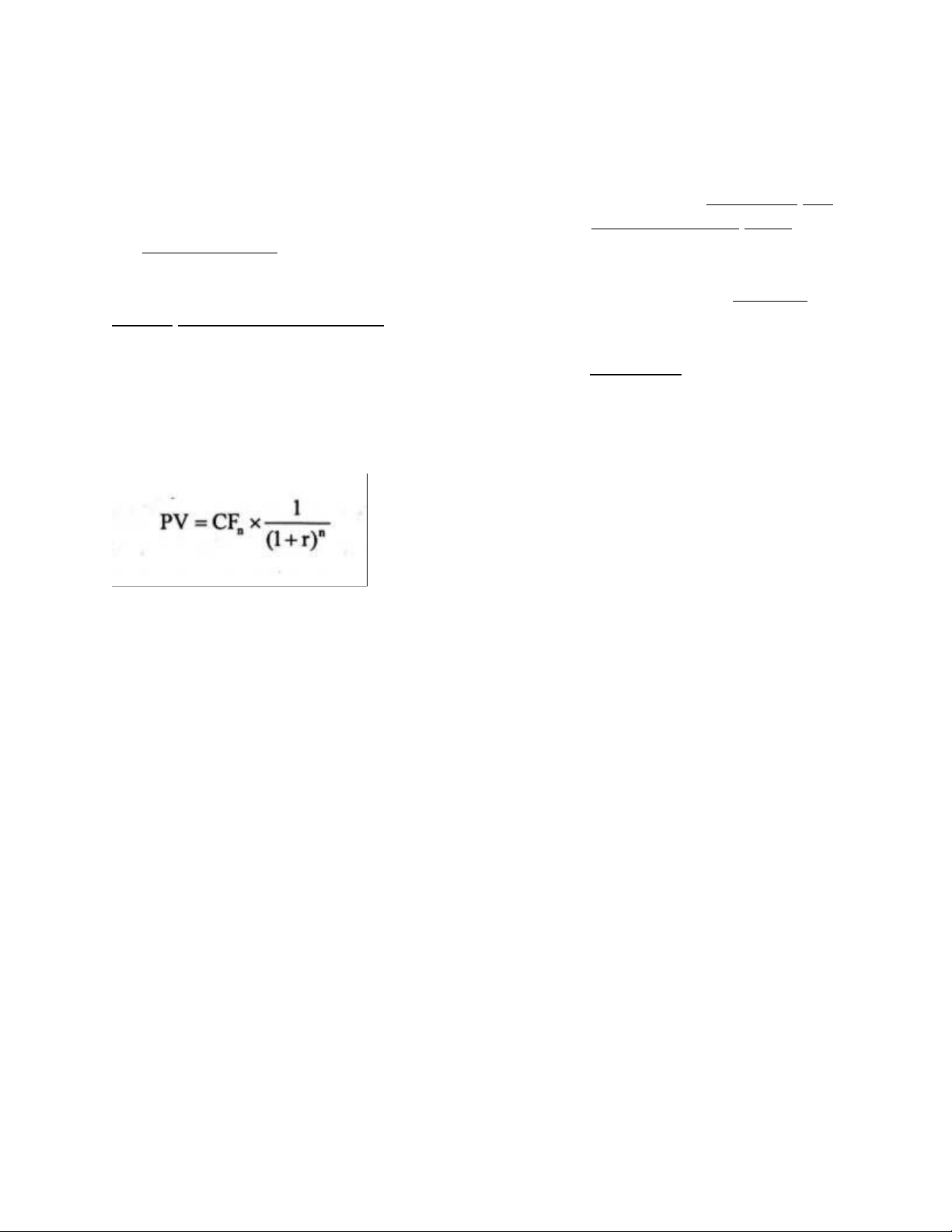

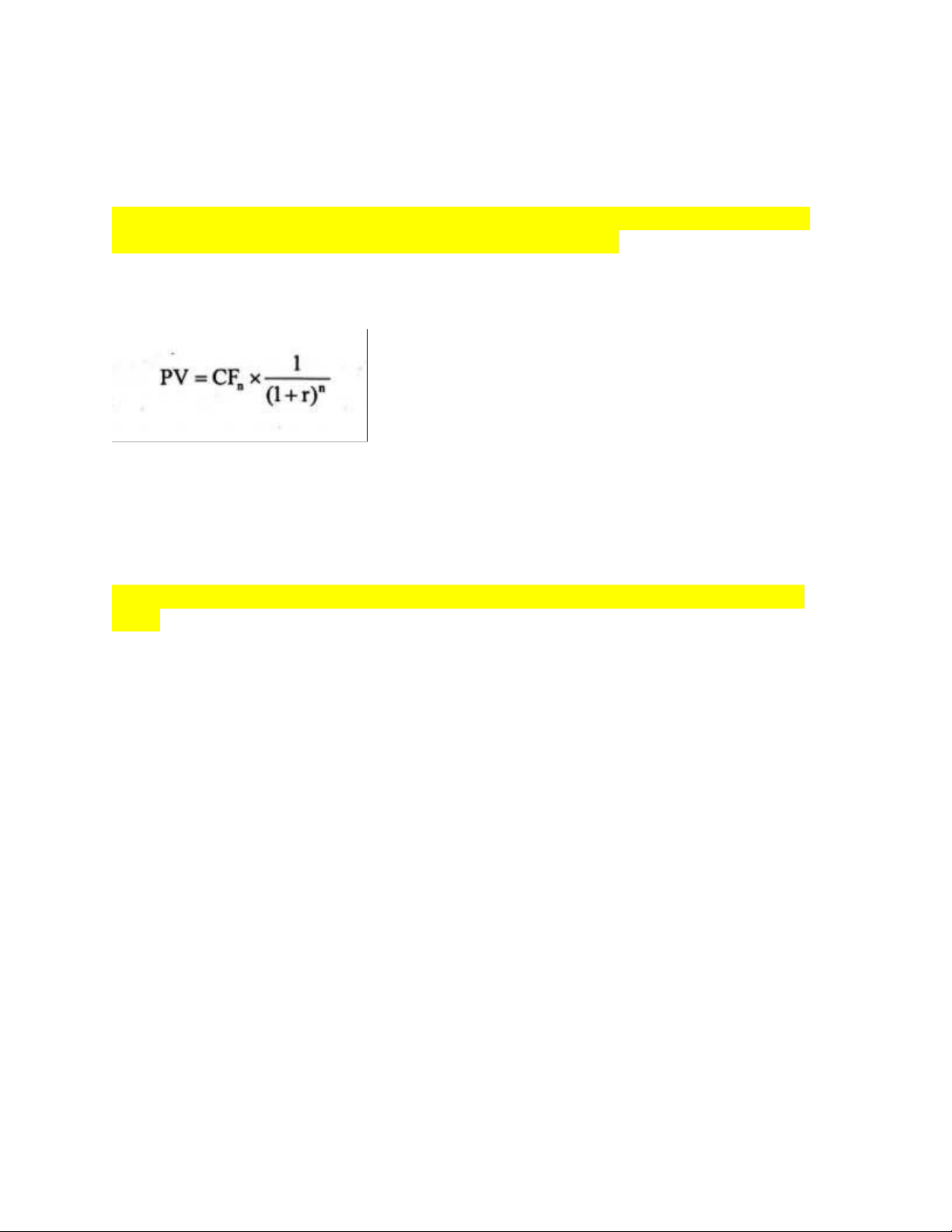

Câu 1: Thời iểm phát sinh khoản tiền càng xa thời iểm hiện tại thì thừa số lãi suất

hiện tại càng nhỏ? (Thời iểm nhận ược khoản thu càng xa thời iểm htai) => Đúng.

Thời iểm phát sinh khoản tiền càng xa thời iểm hiện tại (n càng lớn) thì

thừa số lãi suất hiện tại càng nhỏ

Thừa số lãi suất hiện tại : PVFn =1/(1+r)^n

Câu 2. Thời iểm phát sinh dòng tiền là yếu tố duy nhất cần xem xét khi tính toán giá

trị thời gian của tiền.

=> Sai. Khi tính toán giá trị thời gian của tiền cần xem xét ến giá trị của khoản tiền

( ều hay không ều) và thời iểm phát sinh dòng tiền ó (Đầu kỳ, cuối kỳ). Câu 3. Giá

trị tương lai của một khoản tiền không thay ổi khi thay ổi kỳ hạn nhập lãi.

=> Sai. Vì lãi suất thực sẽ thay ổi khi thay ổi kỳ hạn nhập lãi => Giá trị tương lai của

khoản tiền ó cũng sẽ thay ổi Chương 3

Câu 1: Toàn bộ chi phí vật tư ược tính vào khoản mục chi phí nguyên vật liệu trực tiếp của DN?

=> Sai. Chi phí vật tư là toàn bộ giá trị các loại vật tư mà DN mua ngoài ể dùng vào hoạt

ộng SXKD ( vật liệu, nhiên liệu, dụng cụ, phụ tùng thay thế ) và chi phí vật tư có thể

dùng cho tất cả các bộ phận của DN : BP phân xưởng, BP bán hàng, BP quản lý DN. Còn

chi phí NVL trực tiếp là các chi phí về nguyên vật liệu, nhiên liệu, ộng lực dùng trực tiếp cho sx sản phẩm của DN.

Câu 2: Đổi mới kỹ thuật công nghệ là biện pháp giúp DN tiết kiệm chi phí, hạ giá thành sản phẩm?

=> Đúng. Cải tiến kỹ thuật công nghệ, áp dụng thành tựu khoa học kỹ thuật giúp cho DN

tiết kiệm vật tư nhân công, nâng cao năng suất lao ộng=> tiết kiệm chi phí, hạ giá thành sản phẩm.

Câu 3: Thuế giá trị gia tăng phải nộp là một khoản giảm trừ doanh thu?

=> Sai. Thuế GTGT phải nộp theo pp trực tiếp là một khoản giảm trừ DT, nhưng nếu nộp

theo pp khấu trừ thì thuế GTGT không phải là 1 khoản giảm trừ DT.

Các khoản giảm trừ DN bao gồm : CK thương mại, Giảm giá hàng bán, Hàng bán bị trả

lại, Thuế TTĐB, thuế xuất khẩu, Thuế GTGT theo pp trực tiếp) lOMoAR cPSD| 40419767

Câu 4: Mở rộng bán chịu luôn là biện pháp cơ bản ể gia tăng lợi nhuận? => Sai.

Sai. Khi tăng cường bán chịu, ngoài việc mở rộng tiêu thụ, tăng doanh thu, DN còn

phải ối mặt với những hạn chế: gia tăng chi phí (chi phí quản lý nợ, chi phí thu hồi nợ,

chi phí trả tiền lãi vay ể áp ứng nhu cầu vốn lưu ộng thiếu hụt do DN bị khách hàng

chiếm dụng vốn). Mặt khác, nợ phải thu tăng cũng làm tăng thêm rủi ro cho DN, tình

trạng nợ quá hạn khó òi hoặc không thu hồi ược do khách hàng vỡ nợ, có thể gây tổn thất vốn cho DN.

Câu 5: Chi phí cố ịnh là các khoản chi phí không thay ổi khi quy mô kinh doanh thay ổi?

=> Sai. Chi phí cố ịnh phụ thuộc vào giới hạn của quy mô kinh doanh. Nếu quy mô kinh

doanh thay ổi vượt qua giới hạn nhận ịnh thì ịnh phí sẽ thay ổi sang 1 lượng khác. (Cách

2: Sai. Chi phí cố ịnh là cố ịnh với 1 quy mô kinh doanh cố ịnh, nếu vượt quá quy mô sản

xuất ó thì ịnh phí sẽ thay ổi.)

Câu 6. Toàn bộ thuế GTGT ầu vào phát sinh trong năm sẽ ược khấu trừ ngay trong năm ó?

=> Sai. Số thuế GTGT ầu vào < ầu ra : khấu trừ hết trong năm Sô

thuế GTGT ầu vào > ầu ra: khấu trừ cả năm tiếp theo. Chương 4:

Câu 1: Chỉ tiêu “Hiệu suất sử dụng tài sản cố ịnh” cho biết ể tạo ra một ồng doanh

thu thuần trong kỳ cần phải sử dụng bao nhiêu ồng tài sản cố ịnh. =>Sai. Chỉ tiêu

“Hiệu suất sử dụng tài sản cố ịnh” là tỷ suất giữa doanh thu thuần trong kỳ với nguyên

giá bình quân trong kỳ của tài sản cố ịnh. Chỉ tiêu này cho biết : Cứ một ồng TSCĐ

bình quân sử dụng trong kỳ thì tạo ra bao nhiêu ồng doanh thu thuần. Câu 2: Thông

thường tuổi thọ kinh tế của tài sản cố ịnh dài hơn tuổi thọ kỹ thuật của nó.

=> 2. Sai. Thông thường tuổi thọ kinh tế thường ngắn hơn tuổi thọ kỹ thuật

(Tuổi thọ kinh tế là thời gian sử dụng tài sản tối ưu sao cho tài sản ó không bị lạc hậu về

mặt kỹ thuật, còn tuổi thọ kỹ thuật là thời gian sử dụng của TS căn cứ vào thông số kỹ

thuật khi chế tạo tài sản ó) .Do ó, một tài sản có thể vẫn trong iều kiện kỹ thuật tối ưu

nhưng có thể không hữu ích về mặt kinh tế.

Câu 3. Mọi tài sản có giá trị từ 30.000.000 ồng trở lên ều ược coi là tài sản cố ịnh.

=> Sai. Tài sản ược coi là TSCĐ khi thỏa mãn các tiêu chuẩn sau: •

Chắc chắn thu ược lợi ích kinh tế trong tương lai từ việc sử dụng tài sản ó •

Có thời gian sử dụng từ 1 năm trở lên •

Nguyên giá TS phải ược xác ịnh một cách tin cậy và có giá trị theo quy luật hiện hành (>30 triệu)

Câu 4. Tài sản cố ịnh hết hạn sử dụng nhưng vẫn ược tiếp tục sử dụng thì không

phải trích khấu hao.

=> Đúng. Theo thông tư 45/BTC, TSCĐ ã khấu hao hết giá trị SD nhưng vẫn ược tiếp

tục sử dụng thì không phải trích khấu hao. lOMoAR cPSD| 40419767

Câu 5. Toàn bộ chi phí khấu hao TSCĐ ược tính vào chi phí quản lý doanh nghiệp ?

=> Sai. Khấu hao TSCĐ phát sinh ở bộ phận nào thì tính vào chi phí của bộ phận ó ( BP

phân xưởng, BP bán hàng, BP quản lý DN) Chương 5:

Câu 1: Khi dự trữ hàng tồn kho thì chi phí cơ hội của việc sử dụng vốn phải ược

tính vào chi phí lưu kho.

=> Đúng. Tổng chi phí dự trữ hàng tồn kho là tất cả các chi phí liên quan ến việc tồn trữ

hàng hóa, trong ó có chi phí cơ hội của vốn bị lưu giữ.

Câu 2: Nếu DN nới lỏng chính sách tín dụng thương mại sẽ góp phần tăng doanh

thu, ồng thời cũng làm tăng rủi ro thanh toán.

=> Đúng. Nới lỏng chính sách tín dụng thương mại có tác ộng làm tăng doanh thu của

DN , tuy nhiên trong trường hợp không quản lý các khoản nợ tốt thì dẫn ến làm tăng chi

phí và rủi ro cho doanh nghiệp .( Hoặc giải thích ngắn gọn hơn là: Nới lỏng chính sách

tín dụng thương mại có tác ộng làm tăng doanh thu của DN, song cũng làm tăng chi phí

và rủi ro ối với DN)

Câu 3: Kéo dài thời gian bán chịu (với iều kiện các nhân tố khác không thay ổi) sẽ

làm tăng nhu cầu vốn lưu ộng của DN.

=> Khi tăng cường bán chịu, thì sẽ làm tăng khoản phải thu => Nhu cầu VLĐ tăng

Nhu cầu VLĐ = Hàng tồn kho + Các khoản phải thu- Các khoản phải trả

Câu 4: Thời gian cách nhau giữa 2 lần cung cấp nguyên liệu có ảnh hưởng tới chi phí lưu kho.

=> Đúng. Chi phí lưu kho là toàn bộ chi phí liên quan ến việc tồn trữ hàng hóa. Nếu thời

gian giữa 2 lần cung cấp nguyên liệu là nhỏ => Số lần ặt hàng nhiều=> Khối lượng hàng

hóa tồn kho bình quân thấp => chi phí lưu kho thấp và ngược lại Thời

gian cách nhau giữa 2 lần cung cấp: Nc= 360 /Lc mà Lc= Qn /Q*

Ưu iểm khi phát hành trái phiếu •

Trong nền kinh tế thị trường, trái phiếu là công cụ rất quan trọng ể huy ộng vốn

vay. Việc phát hành trái phiếu ể áp ứng nhu cầu tăng vốn ầu tư dài hạn giúp DN ạt

ược mức doanh lợi VCSH cao mà không phải phân chia quyền phân phối lợi

nhuận cho các trái chủ. Bên cạnh ó, chi phí phát hành trái phiếu thấp hơn so với cổ

phiếu vì trái phiếu có ộ rủi ro thấp, do ó sẽ thu hút ược ông ảo công chúng ầu tư, vì

vậy chi phí tuyên truyền quảng cáo phát hành thấp hơn so với phát hành cổ phiếu. •

Một iểm lợi khi phát hành TP : lợi tức trái phiếu ược trừ vào thu nhập chịu thuế

khi xác ịnh thuế thu nhập của DN. •

Phát hành trái phiếu giúp DN chủ ộng, linh hoạt trong việc iều chỉnh cơ cấu vốn

bởi khi thị trường có những biến ộng bất lợi cần phải thu hẹp quy mô kinh doanh

thì buộc DN phát hành chủ ộng giảm vốn bằng cách mua lại trái phiếu trước thời hạn (chuộc lại) lOMoAR cPSD| 40419767

Nhược iểm khi phát hành trái phiếu •

Phát hành trái phiếu là vay nợ có kỳ hạn hoàn trả, do vậy buộc công ty phải có

nghĩa vụ trả lợi tức cho các trái chủ úng kỳ hạn. Điều này làm cho công ty dễ gặp

rủi ro khi tình hình tài chính của công ty gặp khó khăn dẫn ến tình trạng không ủ

nguồn lực tài chính ể trang trải lợi tức trái phiếu=> DN sẽ lâm vào tình trạng mất

khả năng thanh toán, tăng nguy cơ bị phá sản. •

Phát hành TP ể tăng vốn làm cho hệ số nợ của công ty ở mức cao. Điều này mặc

dù có thể em lại mức doanh lợi VCSH ở mức cao nhưng cũng làm tăng ộ rủi ro, e

dọa sự tồn tại và phát triển của công ty. •

Hơn nữa, việc phát hành TP cũng có giới hạn nhất ịnh, chịu sự chi phối của hệ số nợ.

Điềm lợi và bất lợi khi sử dụng nguồn tài trợ dài hạn (VCSH + Nợ dài hạn) *Điểm lợi •

Giảm rủi ro kinh doanh, em lại sự an toàn cao khi sử dụng •

Khả năng thanh khoản cao, các nhà QT không phải bận tâm về công nợ

*Bất lợi: Chi phí nguồn tài trợ dài hạn cao hơn nguồn tài trợ ngắn hạn

Điểm lợi và bất lợi khi sử dụng nguồn tài trợ ngắn hạn

(Nợ tích lũy + Nguồn tài trợ ngắn hạn do vay mượn) lOMoAR cPSD| 40419767

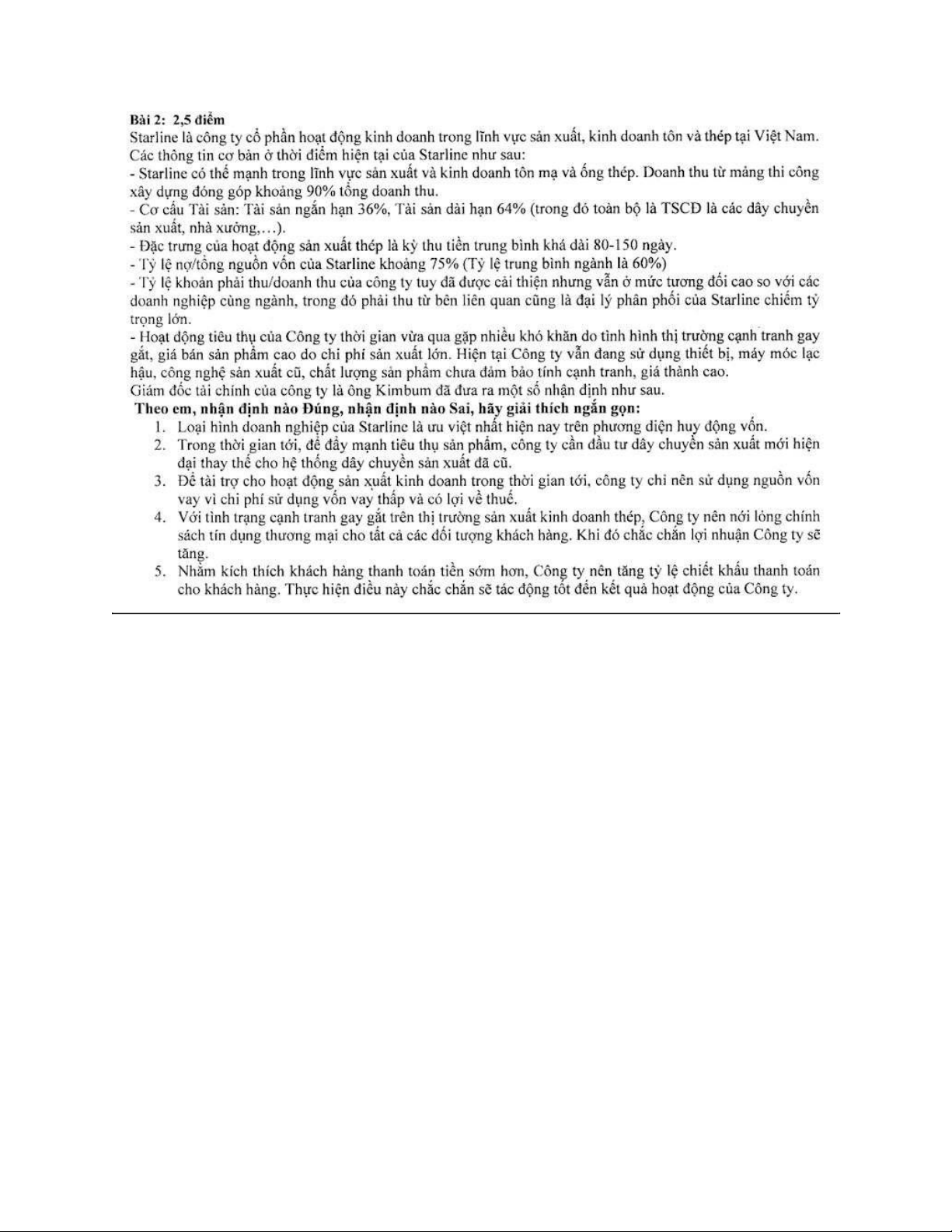

Thực tế đề thi năm ngoái Đề 2: lOMoAR cPSD| 40419767

Câu 1: Đúng. Vì Starline là công ty cổ phần nên ược phép phát hành tất cả các loại chứng khoán ể huy ộng vốn.

Câu 2: Đúng. Công ty vẫn ang sử dụng thiết bị, máy móc lạc hậu, công nghệ sản xuất

cũ, chất lượng chưa ảm bảo tính cạnh tranh, giá thành cao=> Công ty nên ầu tư dây

chuyền sản xuất mới hiện ại ể thay cho hệ thống dây chuyền ã cũ => Tiết kiệm chi phí

sản xuất, làm hạ giá thành, nếu hạ giá bán thì sẽ ầy mạnh tiêu thụ sản phẩm. Câu 3: Sai.

Hiện tại tỷ lệ nợ/ tổng nguồn vốn của Starline khoảng 75% , ang cao hơn so với trung

bình của ngành, nên cty không nên sử dụng mỗi nguồn vốn vay.

Câu 4: Sai. Nới lỏng chính sách tín dụng thương mại có tác ộng làm tăng doanh thu của

DN , tuy nhiên trong trường hợp không quản lý các khoản nợ tốt thì dẫn ến làm tăng chi

phí và rủi ro cho doanh nghiệp => Chưa chắc lợi nhuận của công ty sẽ tăng.

( Hoặc giải thích ngắn gọn hơn là: Nới lỏng chính sách tín dụng thương mại có tác ộng

làm tăng doanh thu của DN, song cũng làm tăng chi phí và rủi ro ối với DN=> Chưa

chắc lợi nhuận công ty tăng)

Câu 5: Sai. Khi tăng tỷ lệ CKTT thì sẽ thúc ẩy thanh toán nhanh và thu hút thêm khách

hàng mới nhằm tăng doanh số bán ra và giảm chi phí thu hồi nợ. Nhưng tăng tỷ lệ CKTT

làm tăng chi phí hoạt ộng tài chính của DN => LN có thể giảm => Chưa chắc ã tác ộng

tốt ến kết quả HĐ của công ty. lOMoAR cPSD| 40419767

* Công ty TNHH chưa phải là ưu việt nhất, vì vậy công ty bị hạn chế về các phương

diện huy ộng vốn?

=> Sai. Công ty TNHH chưa phải là ưu việt nhất, nhưng công ty ược phép phát hành trái

phiếu ể huy ộng vốn .(Công ty TNHH ược huy ộng vốn thông qua hoạt ộng vay vốn, tín

dụng từ các cá nhân, tổ chức. Công ty TNHH cũng có quyền phát hành trái phiếu, không

ược quyền phát hành cổ phiếu)

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22