Bài tập lớn lập kế hoạch tài chính CTCP Bánh Kẹo Hải Hà | Học viện Ngân Hàng

Bài tập lớn lập kế hoạch tài chính CTCP Bánh Kẹo Hải Hà | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

HỌC VIỆN NGÂN HÀNG BÀI TẬP LỚN

MÔN: TÀI CHÍNH DOANH NGHIỆP 1

Nhóm 14- Nhóm tín chỉ: Nhóm 05

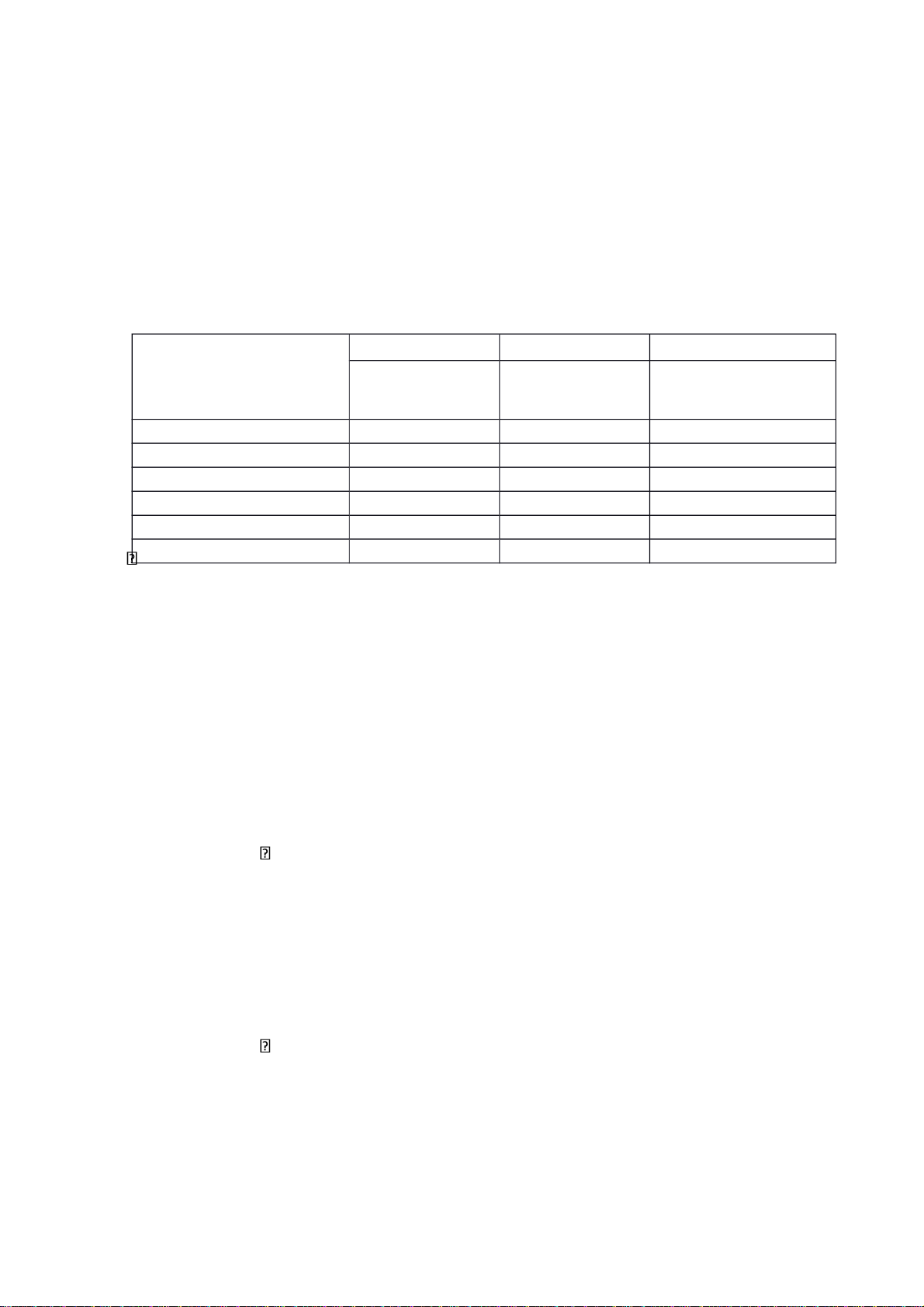

STTHọ và tênMã sinh viên

1 Nguyễn Công Thành (NT) 17A4010253

2 Hoàng Kiều Lương 18A4010318

3 Trần Thị Lan Anh 325400026 4 Lê Phương T 32540115 hảo 7

5 Lê Thị Ngọc Tú 325400287

6 Nguyễn Thị Hằng 18A4000228 7 Nguyễn Thu Hà 325400078

8 Nguyễn Thị Thu Chang 325402032

9 Tống Thái Dương 17A4010059 1 lOMoAR cPSD| 40419767 MỤC LỤC

Phần 1 :TỔNG QUAN VỀ DOANH NGHIỆP............................................1

I. Tổng quan chung về doanh nghiệp.............................................1 1.

Mô tả chung về doanh nghiệp..................................................1 2.

Loại hình doanh nghiệp............................................................2

II. Ngành nghề kinh doanh và đặc điểm.........................................2 1.

Ngành nghề kinh doanh...........................................................2 2.

Sản phẩm sản xuất của công ty...............................................3 3.

Đặc điểm của ngành sản xuất bánh kẹo..................................3 4.

Phân tích thị trường..................................................................4 5.

Các khoản chi phí vốn và chi phí tài chính của doanh nghiệp..5 6.

Các khoản đầu tư tài chính của doanh nghiệp.........................5

III. Những yếu tố tác động đến việc lập kế hoạch tài chính của

doanh nghiệp...................................................................................7

1. Yếu tố khách quan....................................................................7

2. Yếu tố chủ quan.......................................................................7

Phần 2: KẾ HOẠCH VỀ CHI PHÍ, GIÁ THÀNH, DOANH THU, LỢI NHUẬN

............................................................................................................9

I. Xác định sự ảnh hưởng của các yếu tố hạ giá thành, tăng doanh thu9

1. Các nhân tố có thể hạ giá thành , tiết kiệm chi phí..................9

2. Các nhân tố có thể tăng doanh thu........................................10

II. Lập kế hoạch giá thành, chi phí, doanh thu và lợi nhuận.........10

1. Lập kế hoạch giá thành..........................................................10

1. Lập kế hoạch chi phí...............................................................14

2. Lập kế hoạch doanh thu.........................................................16

3. Lập kế hoạch lợi nhuận..........................................................18

III. Xây dựng biện pháp, kế hoạch đề ra......................................19

IV. TÀI LIỆU THAM KHẢO.........................................................................21 lOMoAR cPSD| 40419767

Phần 1: TỔNG QUAN VỀ DOANH NGHIỆP

I.Tổng quan chung về doanh nghiệp

1. Mô tả chung về doanh nghiệp Tên công ty

- Tên chính thức bằng tiếng Việt : Công ty Cổ phần bánh kẹo Hải Hà - Tên viết tắt : HAIHACO

- Tên giao dịch bằng tiếng anh : HAIHA CONFECTIONERY JOINT – STOCK COMPANY

• Địa chỉ trụ sở chính

- Số 25, Trương Định, Q. Hai Bà Trưng, Hà Nội, Việt Nam

- Điện thoại : 04.3863.29.56 - Fax : 04.863.16.83 - Email : haihaco@hn.vnn.vn

- Website :http://www.haihaco.com.vn • Thông tin khác

- Giấy chứng nhận đăng ký kinh doanh số : 0103003614 do sở Kế hoạch và đầu

tư thành phố Hà Nội cấp ngày 20 tháng 01 năm 2004 và thay đổi lần thứ tư ngày 07/05/2012.

- Mã số thuế : 0101444379

- Tài khoản ngân hàng : 102010000054566 tại chi nhánh Ngân hàng Công

thương Thanh Xuân, 275 Nguyễn Trãi, Hà Nội

- Vốn điều lệ : 54,750,000,000 đồng - Chi nhánh : lOMoAR cPSD| 40419767

Lô 27, đường Tân Tạo, khu công nghiệp Tân Tạo, Q.Tân Bình,Tp.HCM.

134A, đường Phan Thanh, Q.Thanh Khê, Đà Nẵng.

• Ngành sản xuất kinh doanh chính

- Sản xuất, kinh doanh bánh kẹo và chế biến thực phẩm.

- Kinh doanh xuất nhập khẩu: nguyên vật liệu, máy móc thiết bị, sản phẩm

chuyên ngành, hàng hoá tiêu dùng và các sản phẩm hàng hoá khác.

- Đầu tư xây dựng, cho thuê văn phòng, nhà ở, trung tâm thương mại.

- Kinh doanh các ngành nghề khác không bị cấm theo các quy định của pháp luật.

Trong đó: Sản xuất kinh doanh bánh kẹo và chế biến thực phẩm là ngành nghề sản

xuất kinh doanh chủ yếu của công ty.

2. Loại hình doanh nghiệp

Công ty Cổ phần Bánh kẹo Hải Hà thuộc loại hình công ty cổ phần. II.

Ngành nghề kinh doanh và đặc điểm

1. Ngành nghề kinh doanh

• 1071: Sản xuất các loại bánh từ bột (Ngành chính)

• 1050: Chế biến sữa và các sản phẩm từ sữa

• 1062: Sản xuất tinh bột và các sản phẩm từ tinh bột

• 1072: Sản xuất đường

• 1073: Sản xuất ca cao, sôcôla và mứt kẹo

• 1079: Sản xuất thực phẩm khác chưa được phân vào đâu. Chi tiết:

Sản xuất các sản phẩm cà phê; Rang và lọc cà phê; lOMoAR cPSD| 40419767

Sản xuất các chất thay thế cà phê;

• 1104 : Sản xuất đồ uống không cồn, nước khoáng

• 4632 : Bán buôn thực phẩm. Chi tiết:

Bán buôn đường, sữa và các sản phẩm sữa, bánh kẹo và các sản phẩm chế biến

từ ngũ cốc, bột, tinh bột; Bán buôn cà phê

• 4633 : Bán buôn đồ uống

• 4722 : Bán lẻ thực phẩmtrong các cửa hàng chuyên doanh. Chi tiết:

Bán lẻ đường, sữa và các sản phẩm sữa, bánh, mứt, kẹo và các sản phẩm chế biến

từ ngũ cốc, bột, tinh bột trong các cửa hàng chuyên doanh;

Bán lẻ thực phẩm khác chưa được phân vào đâu trong các cửa hàng chuyên doanh

như: cà phê bột, cà phê hòa tan.

• 5630 : Dịch vụ phục vụ đồ uống (không bao gồm kinh doanh quán bar)

• 4659 : Bán buôn máy móc, thiết bị và phụ tùng máy khác

• Ngành nghề chưa khớp với Mã hệ thống kinh tế Việt Nam :

Đầu tư xây dụng, cho thuê văn phòng, nhà ở, trung tâm thương mại;

Tư vấn, quản lý, quảng cáo bất động sản; Xuất nhập khẩu các mặt hàng Công ty

kinh doanh (Đối với các ngành nghề kinh doanh có điều kiện, doanh nghiệp chỉ

kinh doanh khi có đủ điều kiện theo quy định của pháp luật)

2. Sản phẩm sản xuất của công ty

Công ty Cổ phần Bánh kẹo Hải Hà đã và đang cung cấp cho thị trường nhiều mặt

hàng như kẹo Chew, kẹo xốp, kẹo cứng, bánh quy, bánh cracker... đảm bảo chất

lượng với giá cả hợp lý, được người tiêu dùng yêu thích. Phát huy truyền thống

đó, Haihaco đang tập trung đầu tư nghiên cứu và phát triển đổi mới sản phẩm

phục vụ nhu cầu ngày càng cao của người tiêu dùng. lOMoAR cPSD| 40419767

Ngoài những mẫu bánh kẹo hiện nay, Haihaco sẽ đáp ứng nhu cầu của các cá nhân,

tổ chức về thiết kế mẫu mã bao bì,giá trị dinh dưỡng cho sản phẩm của riêng mình.

3. Đặc điểm của ngành sản xuất bánh kẹo a) Trên thế giới

Theo các chuyên gia trên thế giới nhận định: Cho dù nền kinh tế có khó khăn đến

mấy thì bánh kẹo vẫn là một mặt hàng mà rất nhiều người có nhu cầu cao. Theo

Hiệp hội bánh kẹo Mỹ, trong 52 tuần(tính đến ngày 19/4/2009), ngành sản xuất

bánh kẹo ở Mỹ tăng trưởng 3.7% trong khi nhiều ngành khác giậm chân tại chỗ

hoặc bị xuống dốc không phanh. Theo các chuyên gia, bánh kẹo là một trong

những ngành có khả năng kháng khủng hoảng cao nhất b) Tại Việt Nam

Thứ nhất: Nguyên vật liệu đầu vào chính của ngành bánh kẹo bao gồm bột mì,

đường, còn lại là sữa, trứng và các nguyên vật liệu khác. Trong đó, nguyên vật liệu

phải nhập khẩu là bột mì (gần như toàn bộ), và đường (nhập 1 phần), hương liệu

và 1 số chất phụ gia, chiếm tỷ trọng khá lớn trong giá thành. Chính vì vậy sự biến

động của giá bột mì, đường trên thị trường thế giới sẽ có những tác động nhất

định đến giá thành của bánh kẹo.

Thứ hai: Thị trường bánh kẹo Việt Nam có tính chất mùa vụ khá rõ nét.

Thứ ba: Dây chuyền công nghệ sản xuất bánh kẹo của các doanh nghiệp khá hiện đại và đồng đều

Thứ tư: Việt Nam là một thị trường tiềm năng với tốc độ tăng trưởng cao (10-12%)

so với mức trung bình trong khu vực (3%) và trung bình của thế giới (1-1,5%).

Nguyên nhân là do, mức tiêu thụ bánh kẹo bình quân của Việt Nam hiện nay vẫn

khá thấp (1,8 kg/người/năm) so với trung bình của thế giới là 2,8kg/người/năm.

4. Phân tích thị trường Thuận lợi: lOMoAR cPSD| 40419767 -

Về thương hiệu: Thương hiệu Hải Hà đã được xây dựng và pháttriển trong

hơn 55 năm qua và đã được người tiêu dùng trên khắp cả nước biết đến với sự

đa dạng về sản phẩm, mẫu mã phong phú và không ngừng cải tiến để đáp ứng

nhu cầu ngày càng cao của người tiêu dùng. -

Nguồn nhân lực: Với đội ngũ lãnh đạo có trình độ quản lý kinhtế, chuyên

môn cao cùng với hơn 1.200 nhân viên có tay nghề tốt, nguồn nhân lực của

HAIHACO luôn luôn sẵn sàng đáp ứng với những yêu cầu công việc cao, tuân thủ

mọi quy định và cùng Công ty duy trì ổn định tình hình sản xuất kinh doanh. -

Hệ thống máy móc, thiết bị công nghệ tiên tiến hiện đại. Đây làmột trong

những yếu tố quan trọng hàng đầu quyết định tới số lượng cũng như chất lượng

của sản phẩm. Với sự phát triển của thị trường, nhu cầu của người tiêu dùng đối

với những sản phẩm trong nước ngày càng cao, HAIHACO luôn cập nhật tiến bộ

khoa học kỹ thuật một cách đầy đủ. Công ty cũng lựa chọn máy móc thiết bị từ

những nhà cung cấp có uy tín, đảm bảo phục vụ kịp thời nhu cầu của người tiêu dùng. Khó khăn: -

Tình hình kinh tế thế giới đã thoát khỏi khủng hoảng nhưngvẫn tiềm ẩn

nhiều khó khăn ảnh hưởng tới nền kinh tế trong nước, khiến nhu cầu của người

tiêu dùng đối với các sản phẩm bánh kẹo giảm sút. Nền kinh tế thế giới vẫn bị ảnh

hưởng nhiều từ suy thoái và xung đột chính trị nên nhu cầu bánh kẹo của các thị

trường xuất khẩu chủ lực của Công ty sụt giảm. -

Giá cả các nguyên liệu đầu vào có sự tăng giảm thất thườnggây khó khăn

trong việc điều chỉnh giá thành sản phẩm. -

Cạnh tranh giữa các đối thủ cùng ngành cũng là một khó khăntrực ảnh

hưởng trực tiếp tới hoạt động kinh doanh của Công ty. Hiện nay, bên cạnh những

doanh nghiệp sản xuất có quy mô lớn như Kinh Đô, Bibica, Tràng An, Hải Châu,

BiscaFun,…, thì việc xuất hiện hàng trăm cơ sở sản xuất nhỏ lẻ cũng gây ra rủi ro

cạnh tranh cho Công ty. Các doanh nghiệp nước ngoài như Meiji (Nhật Bản), Orion

– Lotte (Hàn Quốc),… đang xâm nhập mạnh thị trường Việt Nam với đa dạng mẫu lOMoAR cPSD| 40419767

mã, chất lượng đảm bảo đang chiếm hầu hết phân khúc thị trường bánh kẹo cao

cấp, gây khó khăn trong việc tiếp cận phân khúc này của các doanh nghiệp nói

chung và HAIHACO nói riêng.

5. Các khoản chi phí vốn và chi phí tài chính của doanh nghiệp

Theo báo cáo tài chính của doanh nghiệp trong năm 2016 (gồm bảng cân đối kế

toán, báo cáo kết quả hoạt động kinh doanh và bảng lưu chuyển tiền tệ), ta có số liệu sau:

Theo báo cáo tài chính năm 2016

Số vay đầu kỳ: 127.978.246.104

Vay nợ dài hạn: 415.694.200

Vay nợ ngắn hạn: 127.562.551.904

Nguyên giá tài sản cố định hữu hình: 242.824.379.475

Chi phí xây dựng cơ bản dở dang: 2.732.535.176

Theo báo cáo lưu chuyển tiền tệ trực tiếp năm 2016

Tiền chi trả nợ gốc vay: 33.400.000

Theo báo cáo kết quả hoạt động kinh doanh năm 2016

Chi phí tài chính ( Trong đó: chi phí lãi vay): 16.362.000

6. Các khoản đầu tư tài chính của doanh nghiệp

Đối với doanh nghiệp thì quyết định đầu tư chính là quyết định quan trọng nhất vì

chính quyết định này sẽ tạo ra giá trị cho doanh nghiệp. Quyết định đầu tư ở đây

chính là quyết định xem đầu tư vào loại tài sản nào, mức độ đầu tư là bao nhiêu, mà

đầu tư như thế nào để đảm bảo sự phù hợp giữa tài sản dài hạn và ngắn hạn cho

doanh nghiệp. Do đó, quyết định đầu tư sẽ gồm ba quyết định sau đây:

• Quyết định đầu tư vào tài sản ngắn hạn. lOMoAR cPSD| 40419767

• Quyết định đầu tư vào tài sản dài hạn.

• Quyết định cơ cấu trong việc đầu tư tài sản ngắn hạn và tài sản dài hạn.

Đặt vào trường hợp cụ thể của công ty Hải Hà, căn cứ theo báo cáo tài chính 2016, ta có:

Tổng tài sản của doanh nghiệp = 384.295.050.126

Tài sản ngắn hạn = 270.388.931.605

Tài sản dài hạn = 113.906.118.521

Từ số liệu trên nhóm xin đưa ra một số nhận xét sau đây:

• Thứ nhất: Do đặc thù sản xuất kinh doanh bánh kẹo nên công ty cổ phần Hải Hà

có tài sản máy móc thiết bị lớn, công nghệ hiện đại. Công ty phát triển một số dòng

sản phẩm mới có chất lượng trên cơ sở đầu tư đổi mới công nghệ, thiết bị trên các

thiết bị dây chuyền hiện đại, công suất lớn mang lại hiệu quả kinh tế lớn, tạo ra các

sản phẩm mới cao cấp có sức cạnh tranh với các đối thủ trên thị trường. Do vậy

tổng tài sản dài hạn của công ty cổ phần bánh kẹo Hải Hà là rất lớn như vậy là hợp lý.

• Thứ hai: Do sản phẩm mà doanh nghiệp kinh doanh là loại sản xuất và tiêu thụ

ngay trong kì, chu kì sản xuất ngắn, hàng bán trong năm nhiều, do đó nguyên vật

liệu, công cụ dùng cho sản xuất trong kì cần lượng lớn. Tỉ lệ tài sản cố định ngắn

hạn so với tài sản cố dài hạn là 2.734. Vì vậy, việc đầu tư vào tài sản ngắn hạn với

giá trị như trên so với tài sản cố định như vậy là hợp lí.

Ngoài ra, đối với các quyết định đầu tư của công ty cổ phần Bánh kẹo Hải Hà trong năm

2016, nhóm nhận thấy rằng doanh nghiệp sẽ dồn nguồn lực của mình vào việc trả nợ,

bởi lẽ doanh nghiệp sau khi trả được khoản nợ ngắn hạn là gần 162 tỷ đồng trong đó chi

phí phải trả ngắn hạn là hơn 8.5 tỷ đồng, khoản nợ phải trả người bán hơn 91 tỷ đồng.

Đồng thời nợ dài hạn của doanh nghiệp là hơn 500 triệu đồng. Trong khi đó, theo báo

cáo kết quả hoạt động kinh doanh năm 2016, lợi nhuận sau thuế của doanh nghiệp chỉ

còn gần 26.5 tỷ đồng. Tuy nhiên do mặt hàng của công ty là sản xuất bánh kẹo, cho nên

việc đầu tư vào dây chuyền sản xuất chất lượng cao, công nghệ hiện đại với công suất

cao là rất cần thiết cho nên nhóm dự kiến doanh nghiệp sẽ dùng một phần nguồn lực của lOMoAR cPSD| 40419767

mình để nâng cấp các thiết bị máy móc. Tuy nhiên việc nâng cấp phải được tiến hành

theo một trình tự nhất định, từ từ để đảm bảo khả năng duy trì hoạt động của doanh nghiệp vào năm 2017.

III. Những yếu tố tác động đến việc lập kế hoạch tài chính của doanh nghiệp

Từ những phân tích về ngành sản xuất chính của công ty, nhóm đã tổng hợp lại và đưa

ra những yếu tố tác động đến việc lập kế hoạch tài chính của công ty cổ phần bánh kẹo

Hải Hà. Những yếu tố được phân chia làm 2 nhóm chính: nhóm các yếu tố khách quan

và nhóm các yếu tố chủ quan.

1. Yếu tố khách quan

Một doanh nghiệp kinh doanh không thể không chú ý tới các yếu tố khách quan

bên ngoài doanh nghiệp tác động đến mình. Những yếu tố này tạo thành môi trường

xung quanh doanh nghiệp, nơi doanh nghiệp hình thành và phát triển. Một môi trường

ổn định, có những cơ chế, chính sách phù hợp thì doanh nghiệp mới có thể phát triển được.

Đó là cơ chế quản lý kinh tế và kế hoạch hoá của Nhà nước: Một cơ chế quản lý

phù hợp sẽ có tác dụng thúc đẩy hoạt động kế hoạch sản xuất phát triển, ngược lại nó

sẽ kìm hãm sự phát triển của doanh nghiệp. Thực tế cho thấy trong những năm chuyển

đổi cơ chế quản lý kinh tế gần đây, các doanh nghiệp được nhà nước đặc biệt quan

tâm thúc đẩy phát triển mạnh mẽ. Chính phủ đã có nhiều nỗ lực trong việc thiết lập,

duy trì môi trường kinh doanh thông thoáng, bình đẳng và thuận lợi cho doanh nghiệp

qua việc: duy trì kinh tế vĩ mô ổn định, tạo khuôn khổ pháp lý với quy trình, thủ tục

hành chính đơn giản, minh bạch và hiệu quả, tăng cường khả năng tiếp cận nguồn lực

và hỗ trợ mở rộng cơ hội sản xuất, kinh doanh, tiếp cận thị trường cho doanh nghiệp.

Ví dụ như những nỗ lực của chính phủ trong việc đơn giản hoá thủ tục hành chính cho

doanh nghiệp, đặc biệt là thủ tục thuế, hay là loại bỏ dứt điểm chi phí bôi trơn của

doanh nghiệp tại các cơ quan nhà nước, làm cho môi trường kinh doanh được minh

bạch, cạnh tranh hơn. Ngoài ra, nhằm hỗ trợ các doanh nghiệp nhỏ và vừa, Bộ Tài chính

đã có giảm thuế thu nhập doanh nghiệp từ ngày 1/1/2016 cho các doanh nghiệp lớn(có

doanh thu >20 tỷ) với mức thuế suất từ 22% giảm xuống còn 20% (Theo lOMoAR cPSD| 40419767

Thông tư 78/2014/TT-BTC và Thông tư 96/2015/TT-BTC)

2. Yếu tố chủ quan

Các yếu tố chủ quan – yếu tố bên trong, chính là những yếu tố trực tiếp ảnh hưởng lên

công tác lập kế hoạch tài chính doanh nghiệp.

Thứ nhất, đó là quan điểm của các nhà lập kế hoạch. Việc lập kế hoạch là do nhà

lập kế hoạch hoạch định nên ngoài những yếu tố tác động khách quan thì các kế hoạch

vẫn sẽ bị chi phối bởi quan điểm chủ quan của những nhà làm công tác kế hoạch.

Thứ hai, đó là cấp quản lý nào lập kế hoạch. Giữa cấp quản lý trong một doanh

nghiệp và các loại kế hoạch được lập ra có mối quan hệ qua lại với nhau. Cấp quản lý

càng cao thì việc lập kế hoạch càng mang tính chiến lược. Quản lý cấp trung và cấp thấp

thường lập kế hoạch tác nghiệp.

Thứ ba, việc lập kế hoạch phụ thuộc vào hệ thống kiểm tra đảm bảo cho quá

trình lập kế hoạch. Việc kiểm tra để đảm bảo cho các kế hoạch được thực hiện với hiệu

quả cao, từ đó có thể chủ động phát hiện, sửa chữa sai lầm rước khi nghiêm trọng để

hoạt động tiến hành theo đúng kế hoạch.

Thứ tư, đó là chu kì kinh doanh của doanh nghiệp. Doanh nghiệp kinh doanh

trong ngành bánh kẹo, với nhu cầu thường là theo mùa vụ. Sản lượng tiêu thụ thường

tăng mạnh vào thời điểm từ tháng 8 Âm lịch (Tết Trung thu) đến Tết Nguyên Đán với

các mặt hàng chủ lực mang hương vị truyền thống Việt Nam như bánh trung thu, kẹo

cứng, mềm, bánh qui cao cấp, các loại mứt, hạt. Trong khi đó, sản lượng tiêu thu bánh

kẹo khá chậm vào thời điểm sau Tết

Nguyên đán và mùa hè do khí hậu nắng nóng. Do đó nhu cầu vốn sản xuất của doanh

nghiệp sẽ có biến động khá nhiều đến việc lập kế hoạch tài chính. lOMoAR cPSD| 40419767

Phần 2: KẾ HOẠCH VỀ CHI PHÍ, GIÁ THÀNH, DOANH THU, LỢI NHUẬN

Công ty cổ phần Bánh kẹo Hải Hà sản xuất nhiều sản phẩm, tuy nhiên, do điều kiện

thực tế nhóm chỉ thu thập được số liệu về một số hàng hoá mà công ty sản xuất

chủ yếu, nên nhóm giả sử rằng công ty chỉ sản xuất những sản phẩm đó để từ đó

lập kế hoạch về giá thành, chi phí, doanh thu và lợi nhuận. I.

Xác định sự ảnh hưởng của các yếu tố hạ giá thành, tăng doanh thu

1. Các nhân tố có thể hạ giá thành , tiết kiệm chi phí

Chi phí sản xuất và giá thành sản phẩm của doanh nghiệp cao hay thấp phụ

thuộc vào nhiều nhân tố. Có thể chia thành các nhân tố chủ yếu sau:

Thứ nhất, các nhân tố và mặt kỹ thuật và công nghệ sản xuất giúp hạ gía thành và

tiết kiệm chi phí. Công ty bánh kẹo Hải Hà đã được xây dựng và phát triển trong

hơn 55 năm (thành lập năm 1960) đã được người tiêu dùng khắp cả nước biết

đến với sự đa dạng về sản phẩm, mẫu mã phong phú và không ngừng cải tiến để

đáp ứng nhu cầu ngày càng cao của người tiêu dùng do đó công ty có hệ thống

máy móc, thiết bị công nghệ hiện đại tiên tiến, nắm bắt kịp thời các thành tựu tiến

bộ khoa học kỹ thuật , đưa vào sản xuất kinh doanh.

Thứ hai, các nhân tố về tổ chức quản lý sản xuất, quản lý tài chính doanh nghiệp

có thể giúp hạ giá thành, tiết kiệm chi phí. Công ty bánh kẹo Hải Hà đã thành lập

từ rất lâu , có thương hiệu trên thị trường nên có nhiều kinh nghiệm trong việc

quản lý kinh doanh.Ví dụ với quản lý tài chính,quan sát báo cáo tài chính năm

2016, ta thấy trong khoản mục tài sản của doanh nghiệp, tổng tài sản lên tới

384.295.050.126, doanh thu thuần của công ty đạt hơn 781 772 tỷ đồng tăng

0,84% so với năm 2015.Tính đến hết quý I năm 2016 doanh thu thuần của công ty

là 208,94 tỷ đồng ( đạt 26% so với kế hoạch đề ra là 800 tỷ đồng) tăng 10,45% so

với cùng kỳ năm 2015. Công ty với kinh nghiệm của mình đã tổ chức sử dụng vốn

tốt, tăng nhanh tốc độ chu chuyển của vốn cũng góp phần giảm bớt chi phí, hạ giá

thành của các sản phẩm. lOMoAR cPSD| 40419767

Thứ ba, các nhân tố về tổ chức lao động và chiến lược sử dụng lao động. Việc tổ

chức lao động sao cho phân công đúng người đúng việc, tận dụng tối đa trình độ,

sở trường của người lao động, từ đó nâng cao năng suất, tiết kiệm các khoản chi

phí để hạ giá thành sản phẩm.Đối với công ty có thương hiệu như bánh kẹo Hải

Hà đây là một biện pháp quan trọng mà nhà quản lý có thể áp dụng nhằm hạ giá

thành sản phẩm.Nguồn nhân lực của công ty Hải Hà với đội ngũ lãnh đạo có trình

độ quản lý kinh tế chuyên môn cao cùng với hơn 1200 nhân viên có tay nghề tốt,

nguồn nhân lực của HAIHACO luôn luôn sẵn sàng đáp ứng những yêu cầu công

việc cao, tuân thủ mọi quy định và cùng công ty duy trì ổn định tình hình sản xuất kinh doanh.

Thứ tư, các nhân tố thuộc điều kiện tự nhiên và môi trường kinh doanh cũng ảnh

hưởng rất lớn đến khả năng tiết kiệm chi phí, hạ giá thành sản phẩm.Môi trường

kinh doanh trong ngành bánh kẹo luôn chứa đựng cả những thuận lợi và khó khăn

cho sự phát triển của công ty, Với lợi thế về quy mô sản xuất và uy tín với khách

hàng công ty không ngừng đổi mới nâng cao chất lượng. Bằng việc phân tích điểm

mạnh điểm yếu của mình, những cơ hội và thách thức mà thị trường đem lại

nhằm xây dựng cho mình một chiến lược phát triển hợp lý.

2. Các nhân tố có thể tăng doanh thu

Có khá nhiều nhân tố ảnh hưởng đến doanh thu bán hàng bao gồm: khối lương

sản xuất và tiêu thụ trong kỳ,giá cả sản phẩm hàng hóa, chất lượng của hàng hóa,

kết cấu các mặt hàng sản xuất, thị trường và phương thức tiêu thụ,phương thức

thanh toán,uy tín của doanh nghiệp.Nhìn chung, trừ hai nhân tố đầu tiên được

coi như nhân tố trực tiếp, các nhân tố còn lại đều tác động tới doanh thu thông

qua sản lượng và giá bán sản phẩm. II.

Lập kế hoạch giá thành, chi phí, doanh thu và lợi nhuận.

1. Lập kế hoạch giá thành Năm báo cáo 2016

i . Giá thành sản xuất sản phẩm tiêu thụ (đv trđ)

- Sản phẩm Kẹo Chew, Kẹo Jelly: 4.0 lOMoAR cPSD| 40419767

- Sản phẩm Kẹo mềm các loại: 3.5

- Sản phẩm Kẹo cứng các loại: 3.0

- Sản phẩm Bánh mềm các loại: 6.5 - Sản phẩm Bánh quy: 4.3

- Các loại sản phẩm khác: 2.3

ii . Số lượng sản phẩm kết dư cuối năm (đơn vị : Tấn)

- Sản phẩm Kẹo Chew, Kẹo Jelly: 350

- Sản phẩm Kẹo mềm các loại: 150

- Sản phẩm Kẹo cứng các loại: 200

- Sản phẩm Bánh mềm các loại: 180 - Sản phẩm Bánh quy: 450

- Các loại sản phẩm khác: 80

iii . Số lượng sản phẩm sản xuất cuối năm (đơn vị: Tấn)

- Sản phẩm Kẹo Chew, Kẹo Jelly: 4150

- Sản phẩm Kẹo mềm các loại: 1800

- Sản phẩm Kẹo cứng các loại: 2500

- Sản phẩm Bánh mềm các loại: 2000

- Sản phẩm Bánh quy: 5400

- Các loại sản phẩm khác: 550 lOMoAR cPSD| 40419767

Năm kế hoạch năm 2017 i.

Dự báo số lượng sản phẩm sản xuất cả năm như sau : (đơn vị: tấn)

- Sản phẩm Kẹo Chew, Kẹo Jelly: sản xuất giảm so với năm báo cáo do dự báo về

thị trường phân phối sản phẩm được thu hẹp dần:Số lượng sp sản xuất 3900

- Sản phẩm Kẹo mềm các loại: Sản xuất giảm so với năm báo cáo do dự báo về thị

trường tiêu thị có xu hướng giảm. Số lượng sp sản xuất 1500

- Sản phẩm Kẹo cứng các loại: Sản xuất giảm so với năm báo cáo do dự báo về thị

trường tiêu thị có xu hướng giảm. Số lượng sp sản xuất 2400

- Sản phẩm Bánh mềm các loại: Sản xuất tăng so với năm báo cáo do dự báo về thị

trường tiêu thị có xu hướng tăng. Số lượng sp sản xuất 1900

- Sản phẩm Bánh quy: Sản xuất tăng so với năm báo cáo do dự báo về thị trường

tiêu thị có xu hướng tăng. Số lượng sp sản xuất 5800

- Sản phẩm Các loại sản phẩm khác: Sản xuất tăng so với năm báo cáo do dự báo về

thị trường tiêu thị có xu hướng tăng, nhu cầu về các loại mặt hàng đa dạng khác

nhau có xu hướng tăng. Số lượng sp sản xuất 690 ii.

Ta có số lượng sản phẩm kết dư cuối kì trong năm kế hoạch: (đơn vị: tấn)

- Sản phẩm Kẹo Chew, Kẹo Jelly: 250

- Sản phẩm Kẹo mềm các loại: 70

- Sản phẩm Kẹo cứng các loại: 110

- Sản phẩm Bánh mềm các loại: 280 - Sản phẩm Bánh quy: 462

- Các loại sản phẩm khác: 86 lOMoAR cPSD| 40419767

Sản lượng tiêu thụ trong năm kế hoạch mỗi sản phẩm:

SL tiêu thụ năm KH = SL kết dư đầu kỳ + SL sản xuất trong kỳ – SL kết dư cuối kỳ (Đơn vị: Tấn)

- Số lượng tiêu thụ sản phẩm Kẹo Chew, Kẹo Jelly:350+3900-250=4000

Tượng tự ta tính các sản phẩm còn lại:

- Sản phẩm Kẹo mềm các loại: 1580

- Sản phẩm Kẹo cứng các loại: 2490

- Sản phẩm Bánh mềm các loại:1800

- Sản phẩm Bánh quy: 5788

- Các loại sản phẩm khác: 684

Giá thành sản xuất của sản phẩm tiêu thụ trong năm kế hoạch (Triệu đồng)

- Giá thành sản xuất sản phẩm Kẹo Chew, Kẹo Jelly: 3.6

- Giá thành sản xuất sản phẩm Kẹo mềm các loại: 3.5

- Giá thành sản xuất sản phẩm Kẹo cứng các loại: 2.9

- Giá thành sản xuất sản phẩm Bánh mềm các loại: 6.2

- Giá thành sản xuất sản phẩm Bánh quy: 4.7

- Giá thành sản xuất các loại sản phẩm khác: 2.5

Đánh giá tình hình hạ giá thành sản phẩm:

Phạm vi áp dụng: Áp dụng cho các hàng hóa so sánh được, tức là hàng hóa đã sản

xuất, có điều kiện, căn cứ để so sánh. lOMoAR cPSD| 40419767

Để đánh giá tình hình hạ giá thành sản phẩm, chúng ta sử dụng hai chỉ tiêu: Mức

hạ giá thành sản phẩm và Tỷ lệ hạ giá thành sản phẩm.

Thứ nhất, đánh giá mức hạ giá thành sản phẩm được xác định theo công thức: Mz = = Trong đó:

Mz: là mức hạ giá thành sản phẩm hàng hóa so sánh được

Qi1: là số lượng sản phẩm thứ i được sản xuất ra trong năm KH

Zio: là giá thành đơn vị sản phẩm thứ i năm báo cáo

Zi1: là giá thành đơn vị sản phẩm thứ i năm KH =

4000*4.0+1580*3.5+2490*2.9+1800*6.2+5788*4.7+684*2.5 = 68.824,6(Tỷ đồng) =

4000*3.6+1580*3.5+2490*2.9+1800*6.2+5788*4.7+684*2.5 =(tỷ đồng)

Mức hạ giá thành sản phẩm:

Mz =68.824,6 – 67.224,6 = 1600(Tỷ đồng)

Thứ hai, đánh giá tỷ lệ hạ giá thành sản phẩm được xác định theo công thức: Tz = = 0,02325

Việc hạ giá thành sản xuất do một số nguyên nhân sau đây: lOMoAR cPSD| 40419767

Thứ nhất: Công ty đã phát triển một số dòng sản phẩm mới trên cơ sở đầu tư đổi

mới công nghệ, thiết bị hiện đại, mang lại hiệu quả kinh tế lớn cụ thể:

- Hai dây chuyền sản xuất kẹo mềm, kẹo cứng nhập khẩu trị giá

1.5 triệu USD, với công suất 20 tấn 1 ngày

- Hai dây chuyền thiết bị đồng bộ kẹo Chewntrij giá trên 2 triệu Euro của cộng hòa

liên bang Đức với công suất 20 tấn/ngày.

- Dây chuyền sản xuất kẹo Jelly công suất 05 tấn/ngày.

- Dây chuyền sản xuất bánh phủ socola công suất 10 tấn/ngày

Và trong những năm tới đây, dự kiến đầu tư them nhiều máy móc, thiết bị hiện

đại tạo ra them nhiều sản phẩm mới tiết kiệm tối đa chi phí.

Thứ hai: Do các nhà quản trị có những chính sách phù hợp liên quan đến chi phí

nhân công, chi phí quản lý doanh nghiệp, …

1. Lập kế hoạch chi phí

Về lý thuyết chung, ta có: i.

Chi phí nguyên vật liệu trực tiếp: gồm chi phí nguyên vật liệu

,nhiên kiệu, động lực, dùng trực tiếp trong sản xuất sản phẩm. ii. Chi phí

nhân công trực tiếp: gồm toàn bộ tiền lương, tiền công, và các khoản phụ cấp mang

tinh chất lương của công nhân trực tiếp sản xuất sản phẩm. iii.

Chi phí sản xuất chung: gồm toàn bộ các chi phí còn lại phát sinh trong phạm vi

phân xưởng, bộ phận sản xuất sau khi đã loại trừ chi phí nguyên vật liệu trực

tiếp và chi phí nhân công trực tiếp nói trên. iv.

Chi phí bán hàng: gồm toàn bộ các chi phí phát sinh trong quá trình tiêu thụ sản

phẩm, hàng hoá, dịch vụ như chi phí tiền lương, các khoản phụ cấp trả cho nhân

viên bán hàng, chi phí hoa hồng đại lý, chi phí khấu hao tài sản cố định ở bộ lOMoAR cPSD| 40419767

phận bán hàng, chi phí vật liệu dụng cụ, chi phí dịch vụ mua ngoài phát sinh ở dịch vụ bán hàng. v.

Chi phí quản lý doanh nghiệp: gồm các chi phí phát sinh ở bộ phận quản lý chung

của doanh nghiệp như tiền lương của công nhân viên quản lý doanh nghiệp, vật

tư tiêu dùng cho công tác quản lý, khấu hao tài sản cố định ở bộ phận quản lý, tiền công tác phí. 2015 2016 2017 (dự báo) Khoản mục Giá trị Giá trị Giá trị

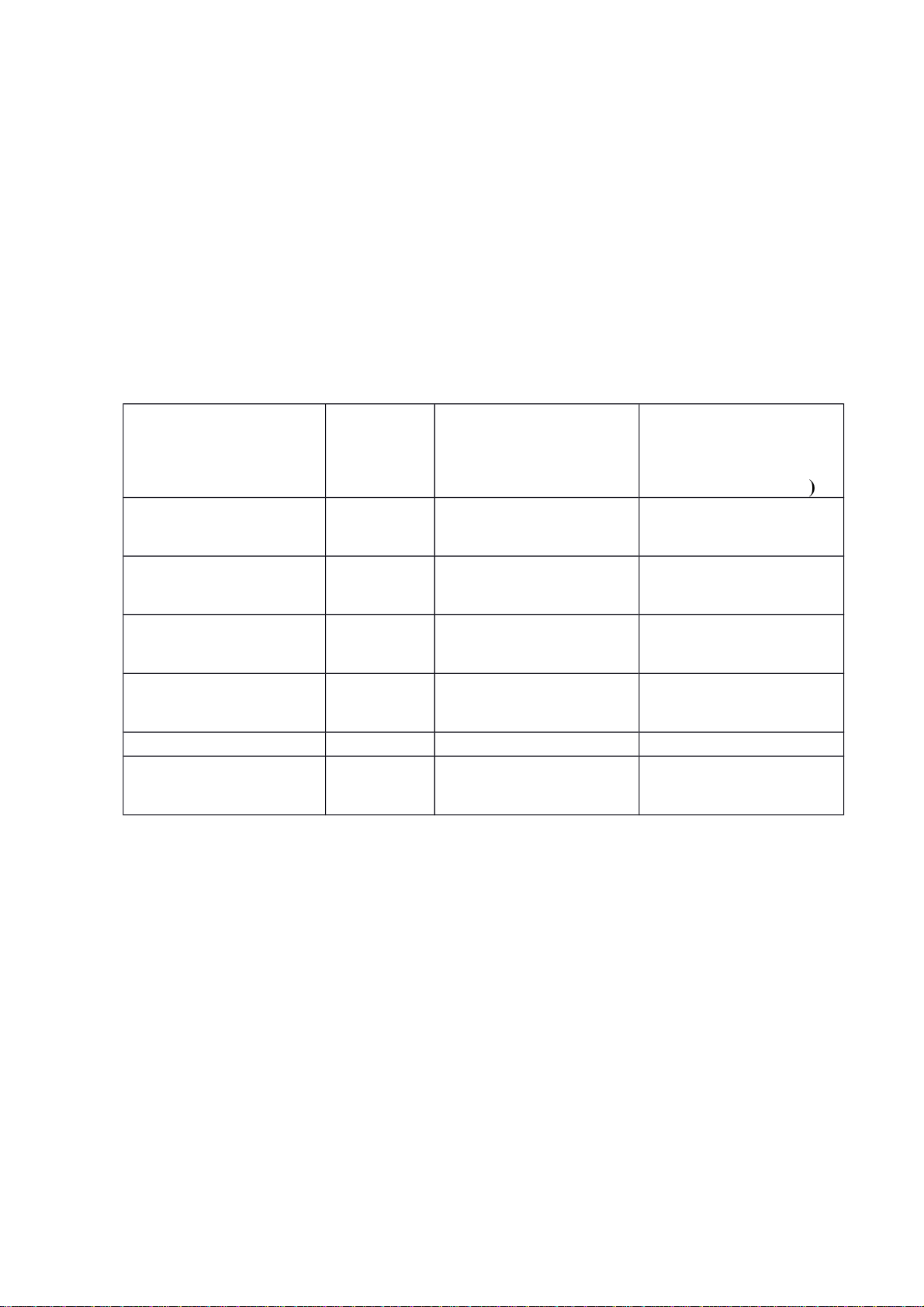

(Tỷ đồng) (Tỷ đồng) (Tỷ đồng) Giá vốn hàng bán 641.7 641.5 642.5 Chi phí bán hàng 57.78 59.16 60.31 Chi phí QLDN 48.91 50.54 49.45 Chi phí tài chính 0.14 0.17 0.32

Chí phí khác 2.76 0.57 0.40 Tổng 751.29 751.94 752.98 Nhận xét:

- Giá vốn hàng bán có xu hướng cân bằng qua các năm, dự báo năm 2017 sẽ

tăng lên khoảng 642.5 tỷ đồng. Nguyên nhân là do sự tăng giá của các

nguyên liệu đầu vào trong đó bao gồm cac hương liệu, nguyên liệu sản xuất

bánh kẹo, nguyên liệu bao bì, nhiên liệu.

- Chi phí bán hàng và chi phí quản lý doanh nghiệp có xu hướng tăng qua các năm. Cụ thể:

Chi phí bán hàng năm 2016 tăng 2.39% so với năm 2015 và dự báo

năm 2017 chi phí vẫn sẽ tăng. Nguyên nhân là do công ty đẩy

mạnh hoạt động sản xuất kinh doanh, cố gắng chiếm lĩnh các thị

trường vốn nằm trong tay các công ty bánh kẹo đối thủ như Kinh Đô hay Bibica.

Chi phí quản lý doanh nghiệp năm 2016 tăng 3.33% so với năm

2015 và dự báo năm 2017 vẫn sẽ tăng. Nguyên nhân một phần vì

đẩy mạnh hoạt động sản xuất kinh doanh và phần khác là do công

ty đã mở thêm nhiều chi nhánh, cần thêm nhiều nhân công quản

lý, làm việc tại các chi nhánh đó. lOMoAR cPSD| 40419767

- Chi phí hoạt động tài chính: Dễ thấy được, khoản mục này của công ty cũng

tăng. Cụ thể, năm 2016 tăng 21% so với năm 2015. Nguyên nhân tăng là do

công ty đã tăng thêm một số khoản vay từ ngân hàng, theo đó mà chi phí lãi

vay cũng tăng theo. Ngoài ra, do khó khăn trong việc tiêu thụ sản phẩm bởi

ảnh hưởng chung của nền kinh tế, công ty đã chủ động thực hiện các chính

sách chiết khấu cho khách hàng nhằm tăng lượng bán ra khiên chi phí lại

càng tăng, dự báo trong năm 2017 còn tăng mạnh hơn nữa

- Chi phí khác có xu hướng giảm dần qua các năm. Nguyên nhân là do chi phí

từ các khoản tu sửa, chi phí hợp đồng cho việc thanh lý, nhượng bán tài sản giảm Nhận xét chung:

Qua phân tích trên ta thấy được các hoạt đông chi phí vẫn còn tăng đáng kể,

khiến cho công ty gặp nhiều khó khăn và lợi nhuận kiếm được ít. Cần hạn chế

những khoản chi phí không cần thiết, để công ty có thể có nguồn doanh thu lớn

và hoạt động tốt hơn.

2. Lập kế hoạch doanh thu

Doanh thu tiêu thụ được xác định theo công thức sau: Dtt = Trong đó:

D : doanh thu tiêu thụ kỳ kế hoạch tt

: số lượng sản phẩm tiêu thụ từng loại kỳ kế hoạch

g : giá bán đơn vị sản phẩm từng loại kỳ kế hoạch i

i: loại sản phẩm thứ i kỳ kế hoạch (i = )

Hay ta có doanh thu tiêu thụ từng loại thành phẩm:

DT tiêu thụ = Số lượng sản phẩm tiêu thụ Giá bán lOMoAR cPSD| 40419767 Trong đó:

• Sản lượng tiêu thụ đối với từng loại sản phẩm được tính thông qua công thức:

Sản lượng tiêu thụ = Dư đầu kì + Sản xuất trong kì – Dư cuối kì

• Giá bán đơn vị sản phẩm từng loại được tính căn cứ theo giá bản của các doanh

nghiệp sản xuất cùng loại đơn vị nhằm đồng thời đảm bảo cho công ty bù đắp

được khoản chi phí phải bỏ ra sản xuất, có lãi và có thể cạnh tranh được. Bảng giá được dự tính như sau: Đơn Giá bán đơn vị

Số lượng xuất Thành phẩm vị dự tính trong kỳ tính (Triệu đồ ) ng Kẹo Chew, Kẹo Tấn 4000 4.7 Jelly Kẹo mềm các Tấn 1580 3.9 loại Kẹo cứng các Tấn 2490 3.1 loại Bánh mềm các Tấn 1800 8.5 loại Bánh quy Tấn 5788 5 Các sản phẩm Tấn 684 3.2 khác

Ta tính được doanh thu tiêu thụ đối với từng loại thành phẩm:

Kẹo Chew, Kẹo Jelly: D = 4000 4.7 = 188(tỷ đồng) tt1

Tương tự ta tính được doanh thu các sản phẩm còn lại (đơn vị tỷ đồng)

Kẹo mềm các loại: Dtt2 = 63

Kẹo cứng các loại: Dtt3 = 79.25

Bánh mềm các loại: Dtt4 = 153.5 Bánh quy: Dtt5 = 293.75 lOMoAR cPSD| 40419767

Các sản phẩm khác: Dtt6 = 22.5

Tổng doanh thu tiêu thụ = 188 + 63 + 79.25 + 153.5 + 293.75 + 22.5 = 800 (tỷ đồng)

3. Lập kế hoạch lợi nhuận

Lợi nhuận là khoản tiền chênh lệch giữa doanh thu và chi phí mà doanh

nghiệp đã bỏ ra để đạt được doanh thu đó từ các hoạt động của doanh nghiệp.

Lợi nhuận của doanh nghiệp được xác định bằng tổng lợi nhuận thuần từ

các hoat động của doanh nghiệp bao gồm: Lợi nhuận thuần từ hoạt động kinh

doanh và lợi nhuận hoạt động khác.

Lợi nhuận thuần từ hoạt động kinh doanh: là khoản chênh lệch giữa doanh

thu hoạt động kinh doanh và chi phí hoạt động kinh doanh.

Doanh thu thuần bán hàng

Lợi nhuận thuần từ HĐKD = - Giá thành toàn bộ SP hàng hóa tiêu thụ

+ Doanh thu hoạt động tài chính

- Chi phí hoạt động tài chính

Doanh thu thuần bán hàng = Doanh thu bán hàng – Các khoản giảm trừ doanh

thu =800 – 0.08 =799.92 (tỷ đồng )

Giá thành toàn bộ sản phẩm hàng hóa tiêu thụ = Giá vốn hàng bán + Chi phí

bán hàng + chi phí quản lý doanh nghiệp

= 642.5 + 60.31 + 49.45 =752.26 (tỷ đồng)

Doanh thu hoạt động tài chính = 3.22 (tỷ đồng)

Chi phí hoạt động tài chính = 0.57 (tỷ đồng)

Lợi nhuận thuần HĐKD = 799.92 – 752.26+ 3.22- 0,57= 50.31 (tỷ đồng)

Lợi nhuận hoạt động khác: lOMoAR cPSD| 40419767

Lợi nhuận hoạt động khác = TN khác – CP khác= 0,19 (tỷ đồng)

Lợi nhuận trước thuế của doanh nghiệp:

Lợi nhuận trước thuế = Lợi nhuận thuần HĐKD + Lợi nhuận hoạt động khác

= 50.31+0.19 = 50.50 (tỷ đồng)

Lợi nhuận sau thuế của doanh nghiệp:

Lợi nhuận sau thuế = Lợi nhuận trước thuế - Thuế thu nhập doanh nghiệp

Thuế TNDN = (Thu nhập tính thuế - Phần trích quỹ KH&CN) * Thuế suất

TN tính thuế = TN chịu thuế - (TN được miễn thuế + Các khoản lỗ KC theo quy định)

Thuế TNDN = 10.10 (tỷ đồng)

LN sau thuế = 55.50 – 10.10 = 45.4 (tỷ đồng) III.

Xây dựng biện pháp, kế hoạch đề ra

Từ những số liệu phân tích cũng như kế hoạch nhóm dự kiến cho công ty cổ phần

bánh kẹo Hải Hà phía trên, nhóm xin đề ra một số phương án để thực hiện kế hoạch như sau:

Thứ nhất, đối với vấn đề liên quan đến phần vốn vay, doanh nghiệp cần có

những biện pháp quản trị dòng vốn, thu về các khoản phải thu từ phía khách hàng

để có nguồn lực trả nợ.

Thứ hai, đối với kế hoạch về giá thành sản xuất sản phẩm, doanh nghiệp cần

nghiên cứu để tìm được nhà cung cấp nguyên nhiên vật liệu đầu vào sao cho đảm

bảo chất lượng đồng thời tiếp tục liên kết với các nhà cung cấp uy tín có thể giúp

doanh nghiệp giảm chi phí đầu vào. Từ đó doanh nghiệp hạ được giá thành 1 đơn

vị sản phẩm, đảm bảo kế hoạch đề ra. Ngoài ra, đối với kế hoạch tăng sản lượng

sản xuất, cần có những nghiên cứu về thị trường để biết xem đâu là mặt hàng sản

xuất thêm, đâu là mặt hàng cần cắt giảm để có những điều chỉnh sao cho kịp thời và phù hợp. lOMoAR cPSD| 40419767

Thứ ba, đối với kế hoạch về doanh thu, hướng tới kế hoạch tiêu thụ hết lượng

sản phẩm sản xuất ra, doanh nghiệp cần có các biện pháp như tìm thị trường mới

hoặc mở rộng thị trường, ví dụ như các tỉnh thành khác. Không chỉ vậy, công ty

có thể tăng cường kí kết các đơn hàng với các đối tác, bạn hàng mới.

Thứ tư, với chính sách sản phẩm: chú trọng vào việc nâng cao chất lượng hàng

hóa và dịch vụ, đa dạng hóa hình thức mẫu mã,tổ chức khai thác tốt nguồn hàng,

tổ chức việc dự trữ hàng hóa để sẵn sang cung cấp khi thị trường cần.

Thứ năm, với chính sách phân phối: cần phải lựa chọn địa bàn, xây dựng các

cửa hàng, nhà kho nhà xưởng và bố trí mạng lưới phân phối sao cho có thể cung

cấp hàng hóa đến cho khách hàng nhanh nhất, đồng thời bố trí mạng lưới phân

phối ở địa bàn cho phép cung ứng sản phẩm hàng hóa với khối lượng lớn.

Thứ sáu, tiếp tục sử dụng các biện pháp như quảng cáo, khuyến mại…đến khách

hàng và người tiêu dùng để tăng doanh thu.

TÀI LIỆU THAM KHẢO

1. Giáo trình Tài chính doanh nghiệp, Học viện Ngân Hàng, 2015.

2. Website :http://www.haihaco.com.vn.

3. Báo cáo tài chính Hải Hà năm 2015, 2016.

4. Báo cáo thường niên Hải Hà năm 2015, 2016.

5. Báo cáo bạch công ty cổ phần bánh kẹo Hải Hà năm 2015, 2016.

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22