bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

b. Giả sử Chính phủ trợ cấp với mức tr=3tr = 3tr=3 USD/kg. Hãy xác định mức giá và sản lượng cân bằng mới. Đồng thời, tính phần trợ cấp mà người tiêu dùng và nhà sản xuất được hưởng trên mỗi kg hàng hóa.

bài tập lớn môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

Tài liệu gồm 11 trang , giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Kinh tế vi mô (KTVMN) 40 tài liệu

Trường: Trường Đại học Tài nguyên và Môi trường Hà Nội 368 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC TÀI NGUYÊN VÀ MÔI TRƯỜNG HÀ NỘI

KHOA KINH TẾ TÀI NGUYÊN VÀ MÔI TRƯỜNG

KỲ THI KẾT THÚC HỌC PHẦN

HỌC KỲ 1, NĂM HỌC 2021-2022

Đề tài bài tập lớn: Cầu hàng hóa và giá cả thị trường

Họ và tên sinh viên : Trần Mai Anh Mã sinh viên 21111204339 Lớp : DH11MK8 Tên học phần : Kinh tế vi mô Giáo viên hướng dẫn : Tống Thị Thu Hòa

Học phần: Kinh tế vi mô Mã học phần: KTKH101

Trình độ đào tạo: Đại học chính quy

Chủ đề: Cầu hàng hóa và giá cả thị trường Yêu cầu:

1. Phân tích lý thuyết về cầu hàng hóa (khái niệm cầu, lượng

cầu, cầu cá nhân, cầu thị trường, các nhân tố ảnh hưởng đến cầu).

2. Vận dụng: Giả sử hàm cầu và hàm cung về sản phẩm trên thị trường như sau: QD = 400 – 3P QS = 3P - 200

(Đơn vị tính: P: USD/kg; Q: kg)

a. Xác định giá và sản lượng cân bằng, tính hệ số co giãn của cầu

và cung theo giá tại điểm cân bằng trên thị trường.

b. Giả sử chính phủ trợ cấp tr =3 USD/kg thì sản lượng và giá

cân bằng mới là bao nhiêu? Tính phần trợ cấp mà người tiêu dùng và

nhà sản xuất được hưởng trên một kg.

c. Do công nghệ sản xuất sản phẩm được cải tiến nên cung của

sản phẩm này tăng lên 30 kg tại mọi mức giá, hãy tính toán sự thay đổi

giá và sản lượng cân bằng.

d. Vẽ đồ thị minh họa tất cả các trường hợp trên.

3. Liên hệ thực tiễn về chính sách thuế hỗ trợ doanh nghiệp vượt

qua đại dịch Covid 19 của Chính phủ Việt Nam. BÀI LÀM Câu 1:

Để hiểu về lý thuyết cầu hàng hóa chúng ta cần hiểu được những khái niệm sau:

- Cầu (D): là số lượng hàng hóa hoặc dịch vụ mà người tiêu dùng mong

muốn và có khả năng mua ở các mức giá khác nhau trong khoảng thời gian

nhất định, với điều kiện các yếu tố khác không đổi.

VD: Ông An mua xe đạp cho con đi học, thanh toán hết 800000 đồng.

- Lượng cầu (QD ) là số lượng hàng hóa hoặc dịch vụ mà người tiêu

dùng mong muốn và có khả năng mua ở mỗi mức giá khác nhau (ở một mức

giá), trong khoảng thời gian nhất định, với điều kiện các yếu tố khác không đổi.

=> Sự khác nhau giữa cầu và lượng cầu: Cầu được xác định ở các mức

giá khác nhau còn lượng cầu được xác định ở một mức giá nhất định.

VD: với mức giá P0 = $4 mỗi cái bánh, người tiêu dùng mua 2 cái

bánh mỗi ngày; lượng cầu là Q0 =$2. Nếu các chủ thể là những nhà cung cấp

quyết định tăng giá 1 cái bánh lên P1 = $6, thì người tiêu dùng chỉ mua Q1 = 1

cái bánh mỗi ngày. Tuy nhiên, nếu giá của một cái bánh giảm xuống còn

P2 =$4, thì các chủ thể là khách hàng muốn tiêu thụ 3 cái bánh, Q2=$3.

- Cầu cá nhân: là số lượng hàng hóa hoặc dịch vụ mà một cá nhân

mong muốn mua và có khả năng mua tại các mức giá khác nhau trong một

khoảng thời gian nhất định…

- Cầu thị trường : là tổng cầu cá nhân ở các mức giá. Khi cộng lượng

cầu cá nhân ở mỗi mức giá ta có lượng cầu thị trường tại mỗi mức giá.

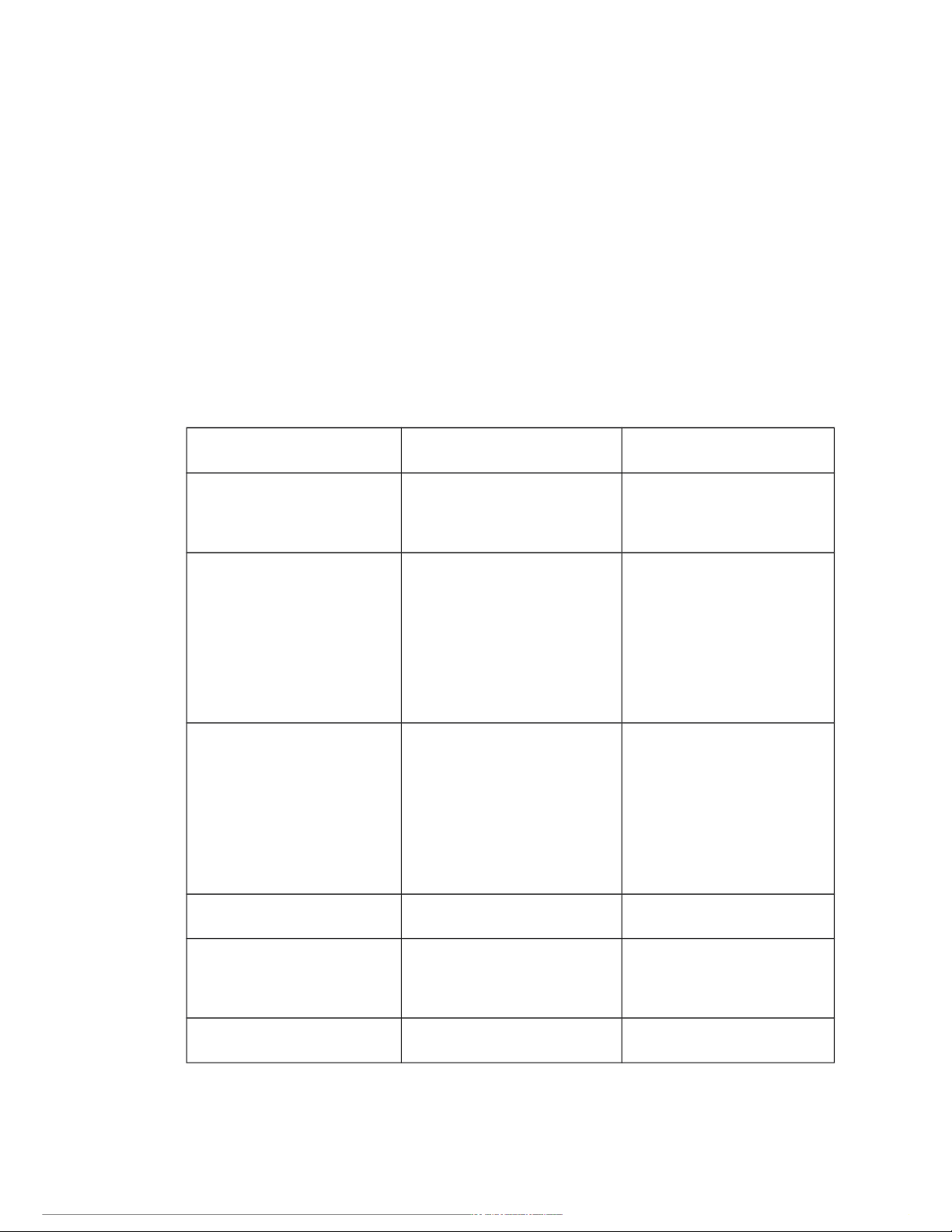

- Các nhân tố ảnh hưởng đến cầu: có 6 nhân tố ảnh hưởng đến cầu. Các

nhân tố được thể hiện rõ hơn với bảng sau: Nguyên nhân Cầu tăng Cầu giảm 1 Giá chính của hàng Giảm Tăng hóa đó( Px) 2 Thu nhập( I) Tăng ( hàng hóa thông Giảm( hàng hóa thông thường ) thường )

Giảm( hàng hóa thứ cấp) Tăng( hàng hóa thứ cấp) 3 Giá cả của hàng hóa Tăng( hàng hóa thay Giảm( hàng hóa thay có liên quan (PY ) thế) thế) Giảm( hàng hóa bổ Tăng( hàng hóa bổ sung) sung) 4 Thị hiếu (T) Tăng Giảm

5 Số lượng người tiêu Tăng Giảm dùng (N) 6 Kỳ vọng (E) Giảm Tăng

Có thể nói lý thuyết về cầu hàng hóa mang đầy đủ tất cả những ý của

những khái niệm trên. Những khái niệm được nêu ở phần trên chính là những

phần nhỏ trong lý thuyết về cầu hàng hóa và cũng là bản chất lý thuyết của cầu hàng hóa. Câu 2:

a) Xác định giá và sản lượng cân bằng của sản phẩm:

Tại điểm cân bằng thì QS= QD ◻ 3P-200= 400-3P ◻ P0= PCB= 100 (USD/kg)

Thay P0 vào QS hoặc QD ta được Q0= 100 (kg)

Hệ số co giãn của cầu theo giá tại thời điểm thị trường cân bằng:

EPD= a*(P/Q)= -3*(100/100)= -3

Hệ số co giãn của cung theo giá tại thời điểm thị trường cân bằng: ESP= c*(P/Q)= 3*(100/100)= 3

b) Giả sử chính phủ trợ cấp tr =3 USD/kg .

Khi chính phủ trợ cấp lên mỗi đơn vị sản phẩm là tr ta có:

QStr= QS+c*tr= 3P-200+3*3= 3P-191

Tại điểm cân bằng mới thì QStr= QD ◻ 3P-191= 400-3P ◻P1= 98,5 (USD/kg )

Thay P1 vào QStr ta có Q1= 104,5 (kg)

Số trợ cấp người tiêu dùng được hưởng : P0-P1= 100- 98,5= 1,5 (USD/kg )

Số trợ cấp người bán hàng được hưởng : 3-1,5= 1,5 (USD/kg )

c) Do công nghệ sản xuất sản phẩm được cải tiến nên cung của sản phẩm

này tăng lên 30 kg tại mọi mức giá.

Khi cung của sản phâm tăng lên tại mọi mức giá, ta có : QS’= QS+30= 3P-170

Sự thay đổi giá và sản lượng cân bằng mới : QS’= QD◻ 3P-170= 400-3P

◻P2=95(USD/kg ) và Q2= 115 (kg)

d) Vẽ đồ thị minh họa tất cả các trường hợp trên

Câu 3: Liên hệ thực tiễn về chính sách thuế hỗ trợ doanh nghiệp vượt qua đại

dịch Covid 19 của Chính phủ Việt Nam.

Dịch COVID-19 đang có những diễn biến vô cùng phức tạp, chính

điều đó đã và đang tạo ra những thách thức chưa từng có đối với nền kinh tế

thế giới. Nền kinh tế Việt Nam cũng không phải là ngoại lệ, khi mà các

doanh nghiệp nước ta đang đứng trước rất nhiều khó khăn. Trong bối cảnh

này việc Chính phủ Việt Nam đưa ra những chính sách về thuế để hỗ trợ

doanh nghiệp là việc rất cần thiết.

Theo số liệu thống kê năm 2021 của Tổng cục Thống kê về tình hình

đăng ký kinh doanh đã cho thấy: có khoảng 160 000 doanh nghiệp đăng ký

thành lập mới và quay trở lại hoạt động, giảm 10,7% so với năm trước và

tăng 17,8% số doanh nghiệp rút lui khỏi thị trường. Như vậy trung bình mỗi

tháng có khoảng 13,3 nghìn doanh nghiệp tham gia vào thị trường và 10

nghìn doanh nghiệp rút lui khỏi thị trường. Như vậy nước ta có khoảng 4136

nghìn tỷ đồng tổng số vốn đăng ký bổ sung vào nền kinh tế giảm 25,8% so

với cùng kỳ năm trước. Đây là những con số đáng báo động về tình hình kinh

tế nước ta hiện nay. Chính những con số biết nói này đã nói lên nguyên nhân

vì sao tỷ lệ thất nghiệp nước ta tăng mạnh đến thế. Điều này cho thấy làn

sóng dịch bệnh đã và đang bào mòn sức chống chiu của doanh nghiệp, đặc

biệt là những doanh nghiệp có quy mô vừa và nhỏ. Trước tình hình đó Chính

phủ Việt Nam đã đưa ra những chính sách thuế thuế hỗ trợ doanh nghiệp

vượt qua đại dịch Covid 19. Theo đó, trong năm 2020 chính phủ đã thực hiện

việc gia hạn thêm 5 tháng thời hạn nộp thuế thu nhập doanh nghiệp, thu nhập

cá nhân, thuế giá trị gia tăng và thu tiền sử dụng đất cho các doanh nghiệp và

hộ kinh doanh; giảm 30% thuế thu nhập đối với doanh nghiệp, hợp tác xã,

đơn vị xí nghiệp và các tổ chức khác; giảm 30% thuế bảo vệ môi trường đối

với nhiên liệu bay; giảm thuế thu nhập cá nhân thông qua chính sách nâng

mức giảm trừ gia cảnh; giảm thuế xuất, nhập khẩu; giảm 50% lệ phí trước bạ

đối với ô tô sản xuất, lắp ráp trong nước; giảm 15% tiền thuê đất và cắt giảm

rất nhiều loại phí, lệ phí khác cho danh nghiệp. Tiếp đến năm 2021, chính

phủ tiếp tục thực hiên„ rất nhiều các chính sách cụ thể là: giảm 30% mức thuế

bảo vê „m ô i trường đối với nhiên liê u„ bay cho các hãng hàng không đến hết

năm 2021; gia hạn thêm thời hạn nôp„ thuế giá trị gia tăng, thuế thu nhâp„

doanh nghiêp„, thuế thu nhâp„ cá nhân, tiền thuê đất cho các đối tượng găp„ khó

khăn do ảnh hưởng dịch Covid-19; miễn giảm môt„số khoản phí, lệ phí. Đồng

thời nhà nước cũng cho phép tính vào chi phí của doanh nghiêp„ đối với các

khoản chi ủng hộ, tài trợ cho các hoạt động phòng, chống dịch Covid-19 khi

tính thu nhập chịu thuế thu nhập doanh nghiệp 2 năm 2020, 2021. Với chính

sách này của Chính phủ đã có tác dụng hiệu quả khi mà có khoảng 1 triệu

lượt doanh nghiệp, khách hàng được hưởng hỗ trợ tín dụng, 160.000 doanh

nghiệp được hưởng chính sách gia hạn, miễn, giảm thuế, phí, tiền thuê đất;

khoảng 50.000 doanh nghiệp sẽ quay trở lại hoạt động trong năm 2021.

Chúng ta không thể phủ nhận rằng những chính sách của nhà nước đã

có tác động rất tốt đến việc khôi phục nền kinh tế thế nhưng có một mặt tiêu

cực đó là nguồn thu của nhà nước không quá khả quan khi mà tổng thu ngân

sách nhà nước năm 2021 chỉ đạt 1523,4 nghìn tỷ đồng và chỉ hơn năm 2020

một chút với 1512,3 nghìn tỷ đồng. Điều này có thể sẽ gây khó khăn đối với

các dịch vụ phúc lợi xã hội. Với nguồn thu ngân này nhà nước sẽ phải cân

nhắc đối với việc giải ngân cho các dự án phúc lợi xã hội.

Vậy nên em nghĩ rằng nhà nước ta cần có nhiều chính sách đối phó với

dịch bệnh và kéo dài khả năng chống chịu cũng như hồi phục cho các doanh

nghiệp như: Một là cần tăng số lượng miễn giảm các loại thuế bởi vì đối với

các doanh nghiệp thì khó khăn lớn nhất của họ nằm ở việc duy trì dòng tiền

và lãi vay, vì vậy gói hỗ trợ miễn thuế của Chính phủ và Bộ Tài chính có thể

sẽ không phải là yếu tố quyết định để giúp doanh nghiệp tồn tại qua đại dịch.

Tuy nhiên nó sẽ đóng vai trò khích lệ và gia tăng tiêu dùng trong xã hội khi

đó Chính phủ có thể cân nhắc thêm việc giảm một số loại thuế như thuế trước

bạ, thuế tiêu thụ đặc biệt,... ; Hai là các chính sách hỗ trợ cần được tiếp tục

thực hiện theo hướng tập trung đúng đối tượng, theo sát nhu cầu của doanh

nghiệp cần có sự chọn lọc và phân loại ngành nghề tốt hơn trên các điều kiện

và tiêu chí nhất định. Ví dụ như trong thời kỳ dịch covid-19 thì có một số

ngành nghề chịu tác động tiêu cực như du lịch, vận tải, dệt may thì những

ngành này cần được sự hỗ trợ nhiều hơn trong khi đó một số ngành vẫn có

thể phát triển khá tốt như ngành công nghệ thông tin, thương mại điện tử. ;

Ba là giải pháp về thuế nên hướng tới sự bền vững và hỗ trợ tăng trưởng cụ

thể nhà nước nên cải cách hệ thống thuế nhằm giảm thiểu gánh nặng thuế

khóa tạo nguồn thu ngân sách ổn định và cân bằng đồng thời cơ cấu lại

nguồn chi ngân sách nhà nước theo hướng ổn định và gia tăng hiệu quả đầu

tư phát triển và nên phân bố vốn ngân sách cho những công trình thực sự cần

thiết có hiệu quả cao và kiểm soát chặt chẽ để tránh gây lãng phí.

Đã có rất nhiều doanh nghiệp được hưởng lợi từ những chính sách

miễn giảm thuế của nhà nước trong đó không thể không nhắc đến Vinamilk.

Với việc thuế nhập khẩu áp dụng cho các mặt hàng nguyên vật liệu được

giảm sẽ hỗ trợ nhẹ biên lợi nhuận gộp của các doanh nghiệp sữa. Cụ thể, đối

với Vinamilk, tỷ lệ nhập khẩu nguyên vật liệu từ châu Âu khoảng 10%, bao

gồm bột sữa gầy và bột sữa chưa tách béo. Thuế nhập khẩu các mặt hàng này

trước EVFTA ( Hiệp định thương mại tự do Liên minh châu Âu-Việt Nam) là

5%, bắt đầu từ 1/8/2020 được giảm xuống 2,2% và giảm dần về 0% sau năm

2022. Như vậy, biên lợi nhuận gộp của Vinamilk sẽ được cải thiện từ việc

này. Hay như ngành xuất khẩu gạo cũng vậy. Nếu như trước đó thuế nhập

khẩu đối với gạo Việt Nam vào EU là 65-211 EUR/tấn (5-45%) thì sau hiệp

định mức thuế này được giảm về 0% từ thời điểm EVFTA có hiệu lực đối với

gạo theo hạn ngạch 80 nghìn tấn/năm. Đối với các hãng sản xuất ô tô trong

nước như VinFast thì vào ngày 26/11, đề xuất của Bộ Tài Chính đã thông

qua, Phó thủ tướng Lê Minh Khái đã ký Nghị định 103 quy định mức thu lệ

phí trước bạ với ôtô sản xuất lắp ráp trong nước được giảm 50% lệ phí trước

bạ lần đầu và thời gian có hiệu lực từ 1/12 đến hết tháng 5 năm sau.

Như vậy có thể nói chính sách thuế của nhà nước đã góp phần rất lớn

trong việc cứu nguy cho các doanh nghiệp nước ta nhất là các doanh nghiệp

vừa và nhỏ. Tuy rằng các chính sách của nhà nước vẫn chưa giải quyết được

hết tất cả các vấn đề của doanh nghiệp. Nhưng điều quan trọng là các gói cứu

trợ này đã được đưa ra một cách kịp thời làm giảm đi gánh nặng tài chính của

doanh nghiệp. Đây cũng là điều các doanh nghệp mong mỏi nhất trong tinh hình khó khăn hiện nay.

DANH MỤC TÀI LIỆU THAM KHẢO

1) Đỗ Thị Dinh, Giáo trình Kinh Tế vi mô, Nhà xuất bản Xây dựng

2) Dương T. (2020, October 28). EVFTA giúp ngành sữa gia tăng cạnh tranh

trên sân nhà, gạo hưởng lợi xuất khẩu trong dài hạn. Báo Công Thương

điện tử, kinh tế, chính trị, xã hội. https://congthuong.vn/evfta-giup-nganh-

sua-gia-tang-canh-tranh-tren-san-nha-gao-huong-loi-xuat-khau-trong-dai- han-146368.html

3) Quý T. P. (2021a, November 11). Phí trước bạ là gì? Khi nào giảm 50%

thuế trước bạ ô tô 2021. Fast Auto. https://fastauto.vn/giam-thue-truoc-ba- o-to

4) Trương Anh Tú. “Chính sách thuế và giải pháp hỗ trợ Doanh nghiệp vượt

qua đại dịch Covid 19.” Tạp chí Doanh nghiệp & Đầu tư, 10 Sept. 2021,

doanhnghiepvadautu.info.vn/chinh-sach-thue-va-giai-phap-ho-tro-doanh-

nghiep-vuot-qua-dai-dich-covid-19. 5) Tổng cục thống kê .

https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2022/01/infographic-

tinh-hinh-dang-ky-kinh-doanh-nam-2021/#

Tài liệu liên quan:

-

Bài tập môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

44 22 -

Kinh Tế Vi Mô: Những Khái Niệm Cơ Bản Và Thị Trường- -Trường Đại học Tài nguyên và môi trường Hà Nội

56 28 -

Đề thi môn kinh tế vi mô -Trường Đại học Tài nguyên và môi trường Hà Nội

67 34 -

Đề tài bài tập lớn: Cầu – cung hàng hóa và giá cả thị trường- g môn quản trị kinh doanh -Trường Đại học Tài nguyên và môi trường Hà Nội

58 29