Bài tập lớn môn năng lực số ứng dụng | Học viện Hành chính Quốc gia

Hệ thống thanh toán điện tử EPS – Electronic Payment System Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tiếng Anh chuyên ngành (TA2024) 127 tài liệu

Trường: Học viện Hành chính Quốc gia 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50713028

HỌC VIỆN NGÂN HÀNG

KHOA KINH DOANH QUỐC TẾ BÀI TẬP LỚN

MÔN: NĂNG LỰC SỐ ỨNG DỤNG ĐỀ TÀI:

HỆ THỐNG THANH TOÁN ĐIỆN TỬ

EPS – Electronic Payment System

Giảng viên hướng dẫn: Th.S. Giang Thị Thu Huyền Lớp: K26KDQTD Nhóm: 8

Hà Nội , tháng 12, năm 2023 1 lOMoARcPSD|50713028 HỌC VIỆN NGÂN HÀNG KHOA KINH DOANH QUỐC TẾ BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ ỨNG DỤNG TÊN ĐỀ TÀI:

HỆ THỐNG THANH TOÁN ĐIỆN TỬ

Giáo viên hướng dẫn: Giang Thị Thu Huyền STT Họ và tên Mã sinh viên Đánh giá Chữ ký 1 26A4051128 20% Hoàng Mai Phương 2 Lò Thị Ngà 26A4050681 20% 3 Trịnh Minh Anh 26A4052944 20% 4 Nguyễn Hải Yến 26A4052044 20% 2 lOMoARcPSD|50713028 5 Phan Thị Yến 26A4052046 20% Danh sách nhóm: HÀ NỘI – 12/2023 MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ ELECTRONIC PAYMENT SYSTEM................................

1. ELECTRONIC PAYMENT SYSTEM LÀ GÌ?..........................................................

1.1 Lịch sử hình thành:....................................................................................................

1.2. Các phương tiện thanh toán điện tử......................................................................... 2.

LỢI 䤃ĀCH VÀ R唃◌ऀI RO KHI SỬ D唃⌀NG ELECTRONIC PAYMENT SYSTEM 6

2.1. Lợi 椃Āch.................................................................................................................. a,

Đối với người mua [1]............................................................................................. b,

Đối với người bán [1]..............................................................................................

c, Đối với kinh t Ā x愃̀ hôi [1]........................................................................................̣ 2.2. R甃◌ऀi ro

[1].................................................................................................................2.3. Giải

pháp.................................................................................................................. Chương

II. Electronic Payment trong thực t Ā.........................................................................

1. Electronic Payment System trong lĩnh vực ngân hàng [4], [5], [6]..........................

2. Electronic Payment System trong đời sống............................................................... Chương III. K Āt

luận..............................................................................................................

1 Các ch椃Ānh sách thúc đẩy hệ thống thanh toán điện tử c甃◌ऀa các nước trên th Ā giới............ 2.

Các rào cản/ khó khăn trong việc sử dụng và phát triển Electronic payment 3 lOMoARcPSD|50713028

system tại Việt Nam........................................................................................................... 3.

Khuy Ān nghị để thúc đẩy việc sử dụng Electronic payment system.......................... Về ph椃Āa Nhà

nước.......................................................................................................... Về ph椃Āa các tổ chức t椃Ān

dụng......................................................................................... 4.

Phần tổng k Āt.............................................................................................................

CHƯƠNG I: TỔNG QUAN VỀ ELECTRONIC PAYMENT SYSTEM 1.

ELECTRONIC PAYMENT SYSTEM LÀ GÌ?

- Electronic payment system được hiểu là hệ thống thanh toán điện tử trực tuy Ān.

Đây là một cơ sở hạ tầng kỹ thuật số cho phép giao dịch tài ch椃Ānh và thanh

toán một cách trực tuy Ān thông qua Internet. Đây là một hình thức thanh toán

linh hoạt, thuận tiện và an toàn, phổ bi Ān trong môi trường thương mại điện tử

và các hoạt động giao dịch trực tuy Ān khác

- Các hệ thống thanh toán điện tử trực tuy Ān thường t椃Āch hợp nhiều phương

tiện thanh toán khác nhau, bao gồm thẻ t椃Ān dụng, thẻ ghi nợ, v椃Ā điện tử,

chuyển khoản ngân hàng trực tuy Ān, và các phương thức thanh toán khác.

1.1 Lịch sử hình thành: •

Lịch sử hình thành hệ thống thanh toán trực tuy Ān có thể được theo dõi từ

những bước ti Ān đầu tiên trong thập kỉ 1960 và 1970 đối với hình thành mạng lưới

điện toán và các phương tiện thanh toán điện tử đầu tiên. Dưới đây là một cái nhìn

tổng quan về các giai đoạn quan trọng trong sự phát triển c甃◌ऀa hệ thống thanh toán trực tuy Ān: •

Thập kỉ 1960 - 1970: Trong giai đoạn này, các hệ thống thanh toán trực tuy Ān

đầu tiên xuất hiện, thường là thông qua các mạng lưới điện toán c甃◌ऀa các tổ chức

lớn. T椃Ānh năng này giúp các doanh nghiệp lớn thực hiện các giao dịch tài

ch椃Ānh và chia sẻ thông tin qua mạng. •

Thập kỷ 1980 - 1990: Dấu mốc đầu c甃◌ऀa thẻ t椃Ān dụng. Sự phát triển c甃◌ऀa

thẻ t椃Ān dụng đóng một vai trò quan trọng trong việc hình thành hệ thống thanh

toán trực tuy Ān. Các doanh nghiệp như Visa và MasterCard đ愃̀ tạo ra cơ sở hạ 4 lOMoARcPSD|50713028

tầng để xử lý thanh toán trực tuy Ān thông qua t椃Ān dụng. Sự bùng nổ Internet

vào cuối thập kỷ 1990 đ愃̀ làm tăng nhanh chóng sự phổ bi Ān c甃◌ऀa các giao dịch trực tuy Ān •

Thập kỷ 1990: Paypal và sự xuất hiện c甃◌ऀa các dịch vụ thanh toán trực tuy Ān.

Paypal, được thành lập vào năm 1998 do Palo Alto sáng lập, đóng vai trò quan trọng

trong việc thay đổi cách mà người dùng cá nhân và doanh nghiệp thực hiện thanh

toán trực tuy Ān. Nó sinh ra đ愃̀ cung cấp một nền tảng phương tiện thuận tiện và

an toàn để chuyển tiền qua Internet. Đây có thể coi là một dấu mốc trong lịch sử hình

thành hệ thống thanh toán trực tuy Ān. •

Thập kỷ 2000 - 2010: Thập kỷ này chứng ki Ān sự phát triển c甃◌ऀa nhiều dịch

vụ thanh toán trực tuy Ān khác nhau như Google Checkout, Amazon Payments, và

các dịch vụ c甃◌ऀa các ngân hàng trực tuy Ān. Các doanh nghiệp và người tiêu dùng

trở nên quen thuộc với việc sử dụng các phương tiện thanh toán trực tuy Ān để mua

sắm và thực hiện các giao dịch khác •

Thập kỉ 2010 đến nay: Sự ra đời c甃◌ऀa tiền ảo như Bitcoin và công nghệ

blockchain mở ra những cơ hội mới cho thanh toán trực tuy Ān. Nhiều người tiêu

dùng và doanh nghiệp mở ra những cơ hội mới cho thanh toán trực tuy Ān. Nhiều

người tiêu dùng và doanh nghiệp ngày nay có thể lựa chọn giữa nhiều phương tiện

thanh toán trực tuy Ān, từ thẻ t椃Ān dụng truyền thống đ Ān các loại tiền ảo.

1.2. Các phương tiện thanh toán điện tử •

Thẻ Tín Dụng/Thẻ Ghi Nợ (Credit/Debit Cards): Bao gồm các

thẻ như Visa, MasterCard, American Express, và Discover. Người

dùng có thể thực hiện thanh toán trực tuy Ān hoặc tại các cửa

hàng có thi Āt bị đọc thẻ. + Quy trình: •

Người mua chọn sản phẩm hoặc dịch vụ trên trang web hoặc ứng dụng. •

Nhập thông tin thẻ t椃Ān dụng/debit và thông tin thanh toán. •

Hệ thống xác nhận thông tin và thực hiện giao dịch. + Đặc điểm: •

Nhanh chóng và tiện lợi. •

Phổ bi Ān và được chấp nhận rộng r愃̀i. •

Chuyển Khoản Ngân Hàng (Bank Transfer): Người dùng có thể

chuyển tiền giữa các tài khoản ngân hàng c甃◌ऀa họ thông qua dịch

vụ ngân hàng trực tuy Ān. + Quy trình: •

Người mua chọn phương thức thanh toán bằng chuyển khoản ngân hàng. •

Hệ thống cung cấp thông tin tài khoản ngân hàng cần chuyển tiền đ Ān. •

Người mua chuyển tiền từ tài khoản ngân hàng c甃◌ऀa mình đ Ān tài khoản cụ thể. 5 lOMoARcPSD|50713028 + Đặc điểm: • An toàn và ổn định. •

Có thể mất thêm thời gian so với các phương thức khác. Ví Điện

Tử (E-wallets): Các ứng dụng v椃Ā điện tử như Paypal, Venmo

và Zelle cho phép người dùng chuyển tiền, thanh toán hóa đơn, và

thậm ch椃Ā làm các giao dịch cá nhân qua điện thoại di động + Quy trình: •

Người dùng tạo v椃Ā điện tử và k Āt nối với tài khoản ngân hàng hoặc thẻ t椃Ān dụng. •

Chọn phương thức thanh toán bằng v椃Ā điện tử. •

Nhập mật khẩu hoặc m愃̀ PIN để xác nhận giao dịch. + Đặc điểm: •

Linh hoạt và thuận tiện. •

Thông tin tài khoản được bảo vệ bằng mật khẩu hoặc các biện pháp bảo mật khác. •

Thanh Toán qua Ứng Dụng Di Động: Sử dụng ứng dụng thanh

toán di động như Apple Pay, Google Pay, Samsung Pay để thực

hiện thanh toán bằng điện thoại di động. + Quy trình: •

Tải ứng dụng di động c甃◌ऀa dịch vụ thanh toán. •

Đăng nhập và chọn sản phẩm/dịch vụ. •

Xác nhận thanh toán bằng cách sử dụng mật khẩu hoặc các

phương tiện xác minh khác. + Đặc điểm: •

Sự thuận tiện khi có thể thanh toán bằng điện thoại di động. •

Bảo mật thông tin người dùng. •

Thanh Toán qua Bitcoin và Cryptocurrency: + Quy trình: •

Chọn phương thức thanh toán bằng Bitcoin hoặc cryptocurrency khác. •

Sử dụng v椃Ā điện tử chứa cryptocurrency để thực hiện thanh toán. •

Xác nhận giao dịch trên blockchain. + Đặc điểm: •

An toàn và ẩn danh hơn so với một số phương thức khác. •

Có thể phức tạp đối với người không quen với cryptocurrency.

2. LỢI 䤃ĀCH VÀ R唃◌ऀI RO KHI SỬ DỤNG ELECTRONIC PAYMENT SYSTEM

2.1. Lợi 椃Āch

a, Đối với người mua [1]

+ Thanh toán mà không cần di chuyển: Thanh toán trực tuy Ān giúp bạn ti Āt kiệm

thời gian và chi ph椃Ā di chuyển, thay vì phải đ Ān địa chỉ mua hàng hoặc dịch vụ. 6 lOMoARcPSD|50713028

+ Nhận nhiều ưu đ愃̀i hấp dẫn: Khi sử dụng thanh toán trực tuy Ān qua các ứng dụng

c甃◌ऀa ngân hàng, v椃Ā điện tử, bạn có thể nhận được hoàn tiền và t椃Āch điểm thưởng.

+ Bảo mật thông tin cá nhân: Các hệ thống thanh toán trực tuy Ān được xây dựng để

bảo vệ thông tin cá nhân và tài khoản c甃◌ऀa bạn, giúp bạn an tâm hơn khi sử dụng. +

Linh hoạt trong việc thanh toán: Thanh toán trực tuy Ān có thể được thực hiện qua

nhiều phương thức khác nhau như v椃Ā điện tử, cổng thanh toán điện tử, thẻ ghi nợ, thẻ

t椃Ān dụng, phục vụ linh hoạt cho nhu cầu c甃◌ऀa mỗi người. b, Đối với người b愃Ān [1]

+ Tăng doanh thu: Thanh toán trực tuy Ān mở rộng phạm vi khách hàng, không

chỉ ở địa phương mà còn trên toàn quốc và quốc t Ā, giúp tăng đối tượng khách

hàng và thúc đẩy doanh số.

+ Giảm chi ph椃Ā nhân lực: Hệ thống thanh toán online giúp hạn ch Ā nhân lực

cho việc thu tiền và quản lý tiền mặt, cắt giảm chi ph椃Ā bán hàng và nâng cao

quản lý, làm tăng lợi nhuận để phát triển kinh doanh.

+ Giảm chi ph椃Ā văn phòng: Giao dịch thanh toán trực tuy Ān được lưu trữ trên

hệ thống, ti Āt kiệm chi ph椃Ā lưu trữ hồ sơ, rút ngắn thời gian và tạo điều kiện

thuận lợi cho việc tìm ki Ām và xử lý thông tin.

+ Mở rộng thị trường: Thanh toán trực tuy Ān mở rộng đối tượng khách hàng mà

không cần mở rộng chi nhánh, ti Āt kiệm chi ph椃Ā.

+ Đa dạng hóa dịch vụ và sản phẩm: Thanh toán điện tử tạo điều kiện thuận lợi cho

việc phát triển và đa dạng hóa các dịch vụ cung cấp như thanh toán tự động, Mobile

banking, chuyển tiền, rút tiền,...

+ Nâng cao năng lực cạnh tranh: Sự tiện lợi và nhanh chóng c甃◌ऀa thanh toán trực

tuy Ān giúp nâng cao năng lực cạnh tranh c甃◌ऀa doanh nghiệp trên thị trường. +

Thực hiện chi Ān lược toàn cầu hóa: Thanh toán trực tuy Ān giúp doanh nghiệp

mở rộng phạm vi kinh doanh mà không cần mở thêm chi nhánh, ti Āt kiệm chi

ph椃Ā và làm gia tăng khách hàng.

+ Xúc ti Ān thương mại, quảng bá thương hiệu đ Ān toàn cầu: Thanh toán trực

tuy Ān giúp quảng bá thương hiệu c甃◌ऀa doanh nghiệp thông qua các ứng dụng

thanh toán trực tuy Ān, thúc đẩy hình ảnh trền toàn th Ā giới.

+ Tạo điều kiện thuận lợi trong việc thi Āt lập và c甃◌ऀng cố mối quan hệ kinh

doanh: Ưu điểm c甃◌ऀa ngân hàng số là sự tiện 椃Āch và nhanh chóng c甃◌ऀa giao

dịch trực tuy Ān giúp doanh nghiệp mở rộng và thi Āt lập nhiều mối quan hệ kinh

doanh hơn. c, Đối với kinh t Ā x愃̀ hôi ̣ [1]

+ Thanh toán trực tuy Ān là y Āu tố quan trọng trong việc hoàn thiện và phát triển

thương mại điện tử, đáp ứng nhu cầu giao dịch ngày càng tăng và tạo môi trường thương

mại an toàn và tiện lợi.

+ Sự gia tăng trong quá trình lưu thông tiền tệ và hàng hóa thông qua thanh toán điện tử

giúp thúc đẩy nền kinh t Ā phát triển nhanh và bền vững hơn. 7 lOMoARcPSD|50713028

+ Việc hiện đại hóa hệ thống thanh toán thông qua thanh toán trực tuy Ān góp phần

đáp ứng tối đa nhu cầu mua hàng hóa.

2.2. R甃◌ऀi ro [1]

+ Tình trạng lừa đảo và hacker ngày càng tinh vi vẫn tạo ra r甃◌ऀi ro tiềm ẩn cho ngân

hàng và khách hàng sử dụng dịch vụ thanh toán online.

+ Nguy cơ mất an toàn thông tin có thể do khách hàng chia sẻ thông tin cá nhân,

chuyển tiền từ các trang web không uy t椃Ān, hoặc sử dụng thi Āt bị không an toàn,

tạo cơ hội cho hành vi thanh toán online bất hợp pháp.

+ Hành lang pháp lý về thương mại điện tử vẫn chưa cụ thể, gây loay hoay cho khách

hàng và ngân hàng khi có sự cố xảy ra.

+ Doanh nghiệp cần đầu tư lớn về hạ tầng công nghệ và nhân lực hiểu bi Āt về

thương mại điện tử để đảm bảo t椃Ānh bảo mật trong thanh toán trực tuy Ān. Việc

này gây khó khăn và gián đoạn trong quá trình sử dụng dịch vụ. Ảnh nguồn : internet 2.3. Giải pháp

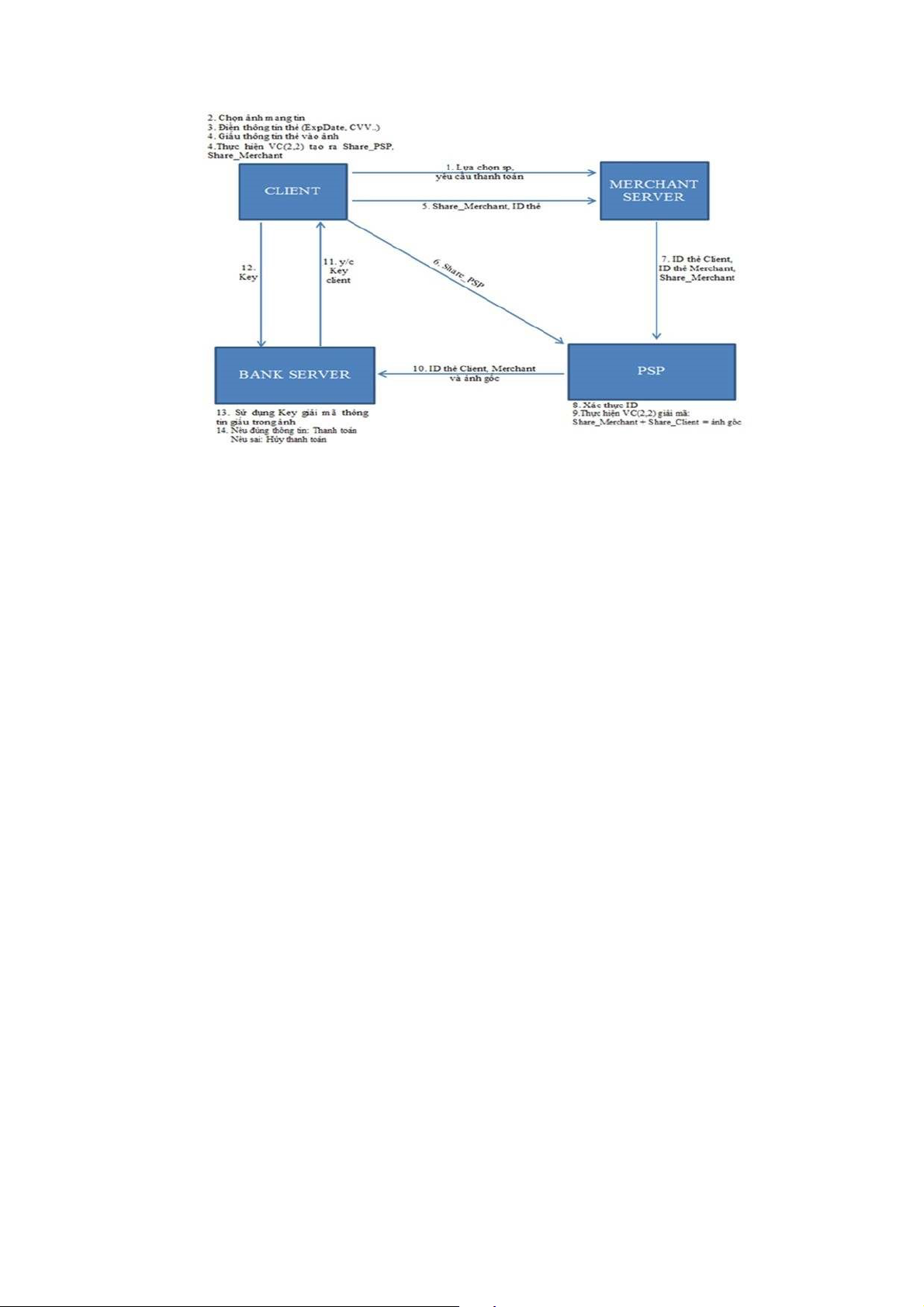

a. Ứng dụng mật m愃̀ trực quan k Āt hợp giấu tin trong ảnh số vào giao dịch trực tuy Ān [2]

+ Để đảm bảo an toàn và bảo mật trong giao dịch trực tuy Ān, nhiều công nghệ đ愃̀

được áp dụng. Một trong số đó là việc sử dụng mật m愃̀ trực quan k Āt hợp giấu tin

trong ảnh số để bảo vệ thông tin cá nhân c甃◌ऀa khách hàng và hạn ch Ā việc ti Āt lộ

thông tin quan trọng. Mô hình giao dịch mới giới thiệu trong Hình 2 tối ưu hóa thông

tin khách hàng cung cấp cho người bán, chỉ yêu cầu cung cấp thông tin cần thi Āt để

xác định người thanh toán. 8 lOMoARcPSD|50713028

Hình 2. Ứng dụng mật m愃̀ trực quan k Āt hợp giấu tin trong ảnh số vào mô

hình giao dịch trực tuy Ān.( ảnh nguồn: internet)

+ Mô hình giao dịch trực tuy Ān sử dụng mật m愃̀ trực quan k Āt hợp giấu tin trong

ảnh số mang lại nhiều ưu điểm so với mô hình giao dịch thông thường:

Giảm thiểu thông tin khách hàng cung cấp cho bên bán và nhà cung cấp

dịch vụ thanh toán, ngăn chặn ti Āt lộ thông tin nhạy cảm trong trường hợp cơ

sở dữ liệu bị tấn công và sử dụng trái phép thông tin tài khoản ngân hàng.

Nhà cung cấp dịch vụ thanh toán - PSP có trách nhiệm xác thực thanh toán

để đảm bảo t椃Ānh khách quan, minh bạch và tin cậy trong giao dịch.

Sử dụng giấu tin trong ảnh số đảm bảo t椃Ānh b椃Ā mật c甃◌ऀa thông tin

thẻ thanh toán c甃◌ऀa khách hàng đối với nhà cung cấp dịch vụ thanh toán - PSP.

b. Ứng dụng thẻ EMV [3]( EMV là vi Āt tắt của Europay, MasterCard và Visa) Thẻ

chip là cơ sở để bảo mật tốt hơn cho các giao dịch thẻ thông thường. Ứng dụng thẻ

EMV mang lại nhiều lợi 椃Āch so với thẻ từ. Thẻ chip cung cấp t椃Ānh bảo mật cao

hơn, giảm nguy cơ gian lận do khó làm giả hơn và sử dụng phần cứng, phần mềm và

quá trình m愃̀ hóa để tăng cường bảo mật. Ngoài ra, việc sử dụng chip giúp giảm

chi ph椃Ā giao dịch và thời gian thanh toán vì khồng cần chữ ký như thanh toán bằng

thẻ từ, đồng thời giảm thiểu khoản bồi hoàn và chi ph椃Ā hành ch椃Ānh liên quan,

hơn nữa thẻ chip còn có khả năng hỗ trợ các dịch vụ bổ sung trong tương lai trong

lĩnh vực thương mại điện tử và ngân hàng gia đình như chương trình khách hàng thân

thi Āt và v椃Ā điện tử.

c. Sử dụng giao thức bảo mật nâng cao [3]

Giao thức Lớp cổng bảo mật (SSL) được sử dụng để tạo kênh liên lạc an toàn giữa hai

máy t椃Ānh, với việc sử dụng xác thực dựa trên cơ ch Ā mật m愃̀ bất đối xứng (khoá

chung). Mặc dù SSL đ愃̀ trở thành một phương tiện liên lạc an toàn phổ bi Ān. Đối

với khách hàng, t椃Ānh dễ sử dụng là quan trọng nhất cho nên các giao thức bảo mật

nâng cao như 3D SET, Visa 3D Secure, và ứng dụng thanh toán An toàn (SPA) c甃◌ऀa 9 lOMoARcPSD|50713028

MasterCard đóng vai trò quan trọng trong hệ thống thanh toán điện tử. 3D Secure là một

phương thức xác thực thi Āt k Ā để giúp Người bán, Nhà phát hành, Người mua và

ch甃◌ऀ thẻ tự nhận dạng trực tuy Ān. Sau khi giao dịch được chấp nhận, trang web

c甃◌ऀa ch甃◌ऀ thẻ trực tuy Ān chuyển hướng đ Ān máy ch甃◌ऀ phát hành thẻ để xác

thực. Quá trình này giúp giảm nguy cơ gian lận và ngân hàng mua lại buộc phải hỗ trợ

3D Secure cho người bán trực tuy Ān c甃◌ऀa họ. d, Sử dụng công cụ thông minh để

phòng chống lừa đảo [3]

N Āu thi Āu các công cụ thông minh, thì khả năng gian lận trong các hệ thống thanh

toán điện tử sẽ không thể giảm. Do đặc điểm quan trọng c甃◌ऀa dữ liệu giao dịch thẻ

t椃Ān dụng bao gồm khối lượng lớn, sự phân phối không đồng đều c甃◌ऀa dữ liệu gian

lận và bi Ān đổi trong hành vi c甃◌ऀa khách hàng và kẻ lừa đảo. Mặc dù vấn đề về hiệu

suất có thể xuất hiện, nhưng những công cụ tốt nhất có khả năng hoạt động trong thời

gian thực. Quy trình phát hiện có thể được t椃Āch hợp vào một mô-đun phần mềm độc

lập, k Āt hợp với hệ thống thanh toán điện tử để dừng hoặc 椃Āt nhất là báo cáo vấn

đề trong quá trình giao dịch. Các công cụ thông minh để ngăn chặn và phát hiện gian

lận có thể phân chia thành hai loại ch椃Ānh: một tập trung vào con người và hai là tập

trung vào giao dịch và báo cáo. Các kỹ thuật tập trung vào con người sử dụng logic mờ

để đánh giá tệp cá nhân hoặc so sánh với danh sách "bad" đ愃̀ bi Āt. Trong khi đó,

việc tập trung vào các giao dịch có thể giúp ch甃◌ऀ động giảm thiểu r甃◌ऀi ro gian lận.

Một v椃Ā dụ về công cụ thông minh là Dịch vụ xác minh địa chỉ (AVS). AVS đ愃̀

được phát triển để hỗ trợ thương nhân MOTO giảm thiểu gian lận. Nó kiểm tra số địa

chỉ và m愃̀ ZIP mà người tiêu dùng cung cấp so với thông tin trong cơ sở dữ liệu c甃◌ऀa

nhà phát hành và trả về k Āt quả trùng khớp/không khớp. Tuy nhiên, một hạn ch Ā

c甃◌ऀa AVS là nó chỉ hoạt động hiệu quả với các địa chỉ ở một số vùng và không rất hữu

椃Āch trong trường hợp giao dịch quốc t Ā. Hệ thống chấm điểm r甃◌ऀi ro hoặc phương pháp ti Āp cận

mạng lưới thần kinh cung cấp các công cụ hiệu quả để ngăn chặn gian lận. Top of Form

e, Một số điều cần lưu ý khi thanh to愃Ān để tr愃Ānh rủi ro -

Sử dụng Cổng thanh toán an toàn: Chọn các cổng thanh toán có uy t椃Ān và

đượcnhiều người sử dụng. Cổng thanh toán nổi ti Āng thường có các biện pháp bảo mật mạnh mẽ. -

Kiểm tra địa chỉ URL và k Āt nối an toàn: Đảm bảo rằng bạn đang truy cập

trangthanh toán thông qua một k Āt nối an toàn (https://) và kiểm tra xem địa chỉ

URL có chứa các dấu hiệu bảo mật. -

Không lưu thông tin thanh toán trên trình duyệt: Tắt t椃Ānh năng tự động lưu

mậtkhẩu và thông tin thanh toán trên trình duyệt để tránh r甃◌ऀi ro mất dữ liệu khi bị tấn công. 10 lOMoARcPSD|50713028 -

Sử dụng ứng dụng di động an toàn: N Āu có thể, sử dụng ứng dụng di động

c甃◌ऀa nhàcung cấp thanh toán, vì chúng thường có các biện pháp bảo mật cao hơn

so với giao diện trang web thông thường. -

Kiểm tra các giao dịch định kỳ: Định kỳ kiểm tra các giao dịch c甃◌ऀa mình để

pháthiện ngay những hoạt động không bình thường và báo cáo ngay lập tức n Āu có vấn đề. -

Bật xác minh hai y Āu tố (2FA): K椃Āch hoạt xác minh hai y Āu tố khi có

thể để bảo vệtài khoản thanh toán c甃◌ऀa bạn thêm một lớp bảo vệ. -

Sử dụng phần mềm diệt virus và bảo mật: Đảm bảo máy t椃Ānh hoặc thi Āt

bị diđộng c甃◌ऀa bạn có phần mềm diệt virus và bảo mật được cập nhật để ngăn chặn

các phần mềm độc hại. -

Hạn ch Ā sự chia sẻ thông tin cá nhân: Tránh chia sẻ thông tin thanh toán và

tàikhoản nhân hàng c甃◌ऀa bạn trực tuy Ān một cách không cần thi Āt. -

Đọc và hiểu các điều khoản và điều kiện: Đọc kỹ các điều khoản và điều kiệnc甃◌ऀa dịch

vụ thanh toán để hiểu rõ về cách thông tin c甃◌ऀa bạn được bảo vệ và sử dụng.

Ảnh nguồn : internet

CHƯƠNG II. ELECTRONIC PAYMENT TRONG THỰC TẾ

1.Electronic Payment System trong lĩnh vực ngân hàng [4], [5], [6]

Ở chương I, chúng ta đều đ愃̀ có môt cái nhìn tổng quan nhất về Electronic ̣

Payment System - Thanh toán không dùng tiền măt. Và hiệ n nay, có thể nhậ ṇ thấy

viêc thanh toán không dùng tiền mặ t là mộ t xu th Ā tất y Āu c甃◌ऀa toàn th Ā

giới,̣ với tất cả mọi lĩnh vực. Và để thúc đẩy viêc sử dụng thanh toán không dùng

tiềṇ măt, bên cạnh các Đề án phát triển c甃◌ऀa Ch椃Ānh ph甃◌ऀ ban hành, thì các

ngân hàng ̣ c甃̀ng thường xuyên đưa ra rất nhiều ch椃Ānh sách hay biên pháp để

khuy Ān kh椃Ācḥ người dân thay đổi dần tâp quán sử dụng các phương tiệ n 11 lOMoARcPSD|50713028

thanh toán trong x愃̀ hộ i.̣ Nhóm em tổng hợp được môt số ch椃Ānh sách/ biệ n

pháp mà các Ngân hàng đ愃̀ sự̉ dụng trong thời gian qua dưới đây.

a, Phí chuyển ti n và ưu đ愃̀i -

Miễn ph椃Ā hoăc ph椃Ā chuyển tiền thấp: Hiệ n nay, các ngân hàng hầu h Āt

đều miễṇ ph椃Ā hoăc n Āu có thì c甃̀ng đang áp dụng mộ t mức ph椃Ā chuyển

tiền thấp cho các ̣ giao dịch thanh toán không dùng tiền măt như là thanh toán chuyển

khoản trực ̣ ti Āp, thanh toán bằng thẻ, thanh toán qua QR Code,... và các dịch vụ thanh toán khác. -

Ưu đ愃̀i khác: Ngoài viêc miễn và giảm ph椃Ā giao dịch, các ngân hàng hay

mộ t s Ạ̄ v椃Ā điên tử còn cung cấp các ưu đ愃̀i đặ c biệ t cho khách hàng sử

dụng thanh toáṇ không dùng tiền măt như là voucher giảm giá, cộ ng điểm thưởng,

hoàn tiền khị sử dụng các phương thức thanh toán trực tuy Ān.

b, Tích hợp các công nghê ̣ -

Câp nhậ t công nghệ :̣ Các Ngân hàng liên tục duy trì và câp nhậ t hệ thống

công ̣ nghê để có thể đảm bảo t椃Ānh an toàn và hiệ u suất cao nhất khi khách hàng

sự̉ dụng thanh toán không dùng tiền măt ̣ -

Phát triển ứng dụng: Hầu h Āt các Ngân hàng đều có ứng dụng ngân hàng có

thểcài trên điên thoại di độ ng để giúp khách hàng có thể tiệ n lợi hơn khi sử dụng ̣

thanh toán không dùng tiền măt. Với ứng dụng này, khách hàng có thể chỉ cầṇ

mang môt chi Āc điệ n thoại ra đường là đ愃̀ có thể giao dịch chứ không cần sử

dụng ̣ đ Ān thẻ c甃◌ऀa ngân hàng.

c, Tích hợp nhi u nghiêp vụ ngân hàng ̣ -

Các nghiêp vụ ngân hàng như mở tài khoản thanh toán, thanh toán chuyển tiền,̣

gửi tiền ti Āt kiêm,.. đang được số hóa toàn diệ n 100% và điều này cho phép

khácḥ hàng có thể thực hiên các nghiệ p vụ kể trên hoàn toàn trên kênh số mà

không mấṭ thời gian di chuyển đ Ān các ngân hàng để làm th甃◌ऀ tục. -

Lợi 椃Āch khi sử dụng: Khi khách hàng mở tài khoản gửi ti Āt kiêm trực

tuy Ān thì ̣l愃̀i suất sẽ thường cao hơn nhằm giúp khách hàng tăng cường sử

dụng các dịch vụ trực tuy Ān.

d, Chính sách h ̀ trợ khách hàng -

Dịch vụ tư vấn và hỗ trợ khách hàng: Các Ngân hàng rất chú trọng phát triểncác

chương trình tư vấn và hỗ trợ khách hàng để giúp họ hiểu rõ hơn về các lợi 椃Āch

và cách sử dụng các dịch vụ thanh toán không sử dụng tiền măt. ̣ -

Hê thống hỗ trợ 24/7: T椃Āch hợp các hệ thống hỗ trợ trực tuy Ān và điệ n

thoại 24/7̣ nhằm giúp khách hàng có thể giải quy Āt nhanh nhất các vấn đề liên

quan đ Ān thanh toán không sử dụng tiền măt. ̣

e, Hợp tác với các T

chức quốc tế -

Liên k Āt Quốc t Ā: Các Ngân hàng phối hợp với môt số tổ chức thanh toán

quốc ̣ t Ā như VISA, MasterCard,... nhằm giúp mở rông phạm vi sử dụng thanh

toáṇ không dùng tiền măt cho khách hàng quốc t Ā. ̣ 12 lOMoARcPSD|50713028 -

Ch椃Ānh sách: Nhiều ch椃Ānh sách và ưu đ愃̀i đăc biệ t cho các giao dịch

thanh toáṇ quốc t Ā, tạo điều kiên thuậ n lợi cho các khách hàng khi họ cần tham

gia vào thị ̣trường quốc t Ā.

f, Các biên pháp An toàn, bảo mậ t.̣

- Các biên pháp An ninh: Các Ngân hàng tăng cường phối hợp với các cơ quan có ̣

liên quan trong công tác phòng, chống tôi phạm về hoạt độ ng thanh toán nhằṃ

đảm bảo các dịch vụ thanh toán không dùng tiền măt được bảo vệ an toàn ̣ - Các

biên pháp Bảo mậ t: Các Ngân hàng luôn cam k Āt bảo mậ t các thông tin cá ̣ nhân

khi khách hàng sử dụng dịch vụ trực tuy Ān. Khi thực hiên các giao dịcḥ thanh

toán không sử dụng tiền măt, cần phải sử dụng các m愃̀ pin, m愃̀ chuyển tiềṇ

mới có thể thực hiên được giao dịch thành công. Ngoài ra còn có các biệ n pháp ̣

xác thực như nhân diệ n khuôn mặ t, sử dụng vân tay nhằm tăng cường an ninḥ cho

các giao dịch trực tuy Ān.

=> Những ch椃Ānh sách này không chỉ làm tăng sự hấp dẫn c甃◌ऀa các dịch vụ

khi sử dụng thanh toán không dùng tiền măt mà nó còn giúp xây dựng mộ t

hệ sinh tháị ngân hàng t椃Āch cực, sáng tạo, đa dạng, tiên lợi cho khách hàng.

Điều này góp mộ ṭ phần không nh漃◌ऀ trong viêc thúc đẩy sự phát triển thanh

toán không dùng tiền mặ ṭ trong lĩnh vực Ngân hàng.

2. Electronic Payment System trong đời sống.

Không quá khó khăn để có thể nhân ra sự phát triển thần tốc c甃◌ऀa Electronic ̣

Payment System - Hê thống thanh toán không dùng tiền mặ t tại Việ t Nam trong ̣

những năm gần đây. Đăc biệ t là khi dịch Covid-19 bùng phát làm mọi ngườị buôc

phải ở nhà, cùng với đó là sự bùng nổ c甃◌ऀa công nghệ

di độ ng,... đ愃̀ thúc

đẩỵ mọi người càng ngày càng có xu hướng sử dụng thanh toán không dùng tiền măṭ nhiều hơn.

a, Thành tựu c甃◌ऀa Electronic Payment System t愃⌀i Viêt Nam.̣ -

Sự phổ bi Ān c甃◌ऀa các loại V椃Ā điên tử: Các hệ thống v椃Ā điệ n tử như

Momo,̣ ZaloPay, VNPay càng ngày càng trở nên phổ bi Ān rông r愃̀i với mọi

người, thuậ ṇ tiên cho người tiêu dùng ở nhiều lĩnh vực thanh toán các loại hàng

hóa, dịch vụ ̣ khác nhau. -

Thanh toán QR Code: Hiên nay, m愃̀ QR Code xuất hiệ n ở hầu h Āt tất cả

mọị nơi, đăc biệ t là ở các cửa hàng hay các điểm dịch vụ vì t椃Ānh tiệ n lợi,

nhanh chóng,̣ giúp tối ưu hóa quá trình thanh toán khi chỉ cần giơ điên thoại quét

m愃̀ là có thệ̉ thấy luôn thông tin chứ không cần phải nhâp nhiều dữ liệ u. ̣ -

Phát triển nhiều dịch vụ: Trên các ứng dụng c甃◌ऀa các Ngân hàng, có rất

nhiềutiên 椃Āch như đặ t vé xem phim, gửi tiền ti Āt kiệ m, nạp tiền điệ n thoại,... ̣ -

Liên k Āt với hê thống Napas: Công ty Cổ phần Thanh toán Quốc gia Việ t

Naṃ đ愃̀ và đang liên k Āt với rất nhiều các ngân hàng để triển khai dịch vụ

chuyển tiền nhanh 247. Dịch vụ này góp phần không nh漃◌ऀ trong viêc thúc đẩy

mọi người sự̉ dụng thanh toán không dùng tiền măt khi có thể chuyển tiền cho

người khác haỵ nhân tiền từ bất kì ai mộ t cách rất nhanh chóng. ̣ 13 lOMoARcPSD|50713028

b, Electronic Payment System trong hiên t愃⌀ị -

Các Hê thống thanh toán không dùng tiền mặ t vẫn đang liên tục phát triển

từng ̣ ngày để đáp ứng nhu cầu sử dụng c甃◌ऀa các khách hàng. Ở đây có thể kể

đ Ān môṭ số phát triển như: -

Ứng dụng các công nghê tiên ti Ān nhất: Mộ t số Ngân hàng như VCB, BIDV

đ愃̣̀ cho ra mắt không gian giao dịch số và đưa robot vào sử dụng. Ngân hàng

TPBank và VIB t椃Āch hợp công nghê AI trong ứng dụng Chatbox nhằm hỗ trơ ̣

chat, giúp dễ dàng tương tác với khách hàng. Ngoài ra, VIB còn k Āt hợp công

nghê AI và Big Data để đưa vào quy trình chấm điểm t椃Ān dụng và duyệ t

hạn mức ̣ thẻ t椃Ān dụng. -

Đa dạng các dịch vụ: Không chỉ giới hạn ở viêc thanh toán trực tuy Ān, mà

còṇ mở rông sang cả các dịch vụ khác như dịch vụ chuyển tiền quốc t Ā, dịch vụ vaỵ mượn -

Phát triển cơ sở hạ tầng: Các Ngân hàng đầu tư vào viêc xây dựng hạ tầng kỹ ̣

thuât vững chắc để đảm bảo sự ổn định khi lượng khách hàng càng ngày càng giạ tăng.

c, Triển v漃⌀ng c甃◌ऀa Electronic Payment System -

Măc dù gặ p nhiều khó khăn vì nhiều người lớn tuổi vẫn chưa quen với việ c sự̉

dụng thanh toán không dùng tiền măt, nhưng Electronic Payment System vẫṇ đang

không ngừng phát triển với triển vọng sẽ càng ngày càng mở rông được ̣ phạm vi

người dùng. Với viêc những áp dụng công nghệ mới nhất vào các Hệ ̣ thống thanh

toán không dùng tiền măt, thì dự ki Ān trong tương lai sẽ càng có ̣ nhiều người sử

dụng thanh toán không dùng tiền măt, đặ c biệ t là đối tượng ngườị trẻ và người trung

niên. Ngoài ra, nhờ các ch椃Ānh sách thúc đẩy, hỗ trợ c甃◌ऀa Nhà nước, thì phạm vi

người dùng sẽ càng ngày càng được được mở rông ở cả các ̣ vùng nông thôn, vùng sâu vùng xa.

d, So sánh Electronic Payment System ở Viêt Nam với Electronic Payment Systeṃ trên thế giới. -

Để đánh giá Hê thống thanh toán không dùng tiền mặ t c甃◌ऀa Việ t Nam với

th Ạ̄ giới, nhóm em xin được so sánh qua bảng sau: Các tiêu Viêt Nam ̣ Th Ā giới ch椃Ā 14 lOMoARcPSD|50713028 1.Mức đô phộ̉ - Sự phát triển nhanh

- Ở nhiều quốc gia như Trung bi Ān

chóngc甃◌ऀa smartphone làm

Quốc, Hàn Quốc thì viêc sự̉

gia tăng tỉ lê sử dụng thanh toán

dụng thanh toán không dùng

không ̣ dùng tiền măt ̣

tiền măt không những phộ̉ - Tuy nhiên thanh toán

bi Ān ở thành phố lớn mà

khôngdùng tiền măt chỉ thực sự

còn cả ở các vùng nông thôn.

phộ̉ bi Ān rông r愃̀i ở các

thành ph Ạ̄ lớn như Hà Nôi,

HCM, vẫṇ còn hạn ch Ā nhiều

ở môt s Ạ̄ vùng nông thôn. 2. Sự phát

- Cung cấp nhiều dịch vụ như - Cung cấp các t椃Ānh triển về

vay mượn, trả góp, thanh toán

năng đadạng, t椃Āch hợp t椃Ānh

các hóa đơn điên nước. ̣ -

nhiều lĩnh vực khác nhau như năng

Nhanh chóng t椃Āch hợp các

giao dịch quốc t Ā, chuyển công nghê tiên ti Ān. ̣ tiền nhanh chóng. - Ưu tiên sự an toàn và

bảomât trong các giao dịch trực ̣ tuy Ān.

3. Vấn đề bảo - Nhiều r甃◌ऀi ro về an toàn

- Các hệ thống thanh toán mât. ̣ thôngtin

không dùng tiền măt trên -

Đang cải thiên các biệ n

th Ạ̄ giới thường có các biên

pháp ̣ an toàn và bảo mât. ̣ pháp ̣ bảo mât cao. ̣

CHƯƠNG III. KẾT LUẬN

1. Các ch椃Ānh sách thúc đẩy hệ thống thanh toán điện tử c甃◌ऀa các nước

trên thế giới [7],[8],[9]

- Đối với các nước trong G20 ( nhóm các nền kinh t Ā lớn trên th Ā giới) : các

nguyên th甃◌ऀ quốc gia đ愃̀ thông qua nguyên tắc cấp cao về tài ch椃Ānh kỹ thuật số

(HLP) vào tháng 9/2016 từ đó công nhận năng lực thanh toán kỹ thuật số trong việc giúp

mọi người ti Āp cận gần hơn với các dịch vụ tài ch椃Ānh. Các nước này đ愃̀ cam

k Āt đầu tư cơ sở hạ tầng, cải thiện các ch椃Ānh sách về hệ thống thanh toán điện tử

để đạt được ti Ān bộ nhanh hơn, cụ thể: [7] 15 lOMoARcPSD|50713028

Hình thức thanh to愃Ān Pay Now tại Singapore –(ảnh nguồn internet ) •

Singapore: mệnh danh là một đất nước thông minh, luôn nằm trong top những

đất nước đi đầu về thanh toán điện tử.Đó là nhờ có sự ra đời c甃◌ऀa hệ thống

PayNow (một nền tảng thanh toán thời gian thực quốc gia chỉ cần chứng minh

nhân dân và số điện thoại cá nhân ). [7] •

Thụy Điển : nước này tập trung vào đẩy mạnh và phát triển các hệ thống thanh

toán bằng cách hiện đại hóa chúng và triển khai ch甃◌ऀ yêu thanh toán chung trên

toàn l愃̀nh thổ qua hệ thống RIX c甃◌ऀa ngân hàng trung ương Thụy Điển.Bên

cạnh đó đưa ra ch椃Ānh sách thúc đẩy e-KYC từ đó giúp giảm số lượng cây

ATM ở đất nước này .Việc giảm thanh toán bằng tiền mặt đ愃̀ có những ảnh

hưởng t椃Āch cực tới số thu Ā mà nhà nước nhận được. [7] •

Úc: Ban hành các ch椃Ānh sách khuy Ān kh椃Āch như cắt giảm chi ph椃Ā

thanh toán kỹ thuật số, v椃Ā dụ: đặt ra mức hạn ch Ā tới ph椃Ā huyển tiền và

đặt trần phụ ph椃Ā thẻ cho các doanh nghiệp nh漃◌ऀ.Từ đó làm giảm đáng kể chi

ph椃Ā thanh toán c甃◌ऀa người bán, ước t椃Ānh khoảng 11 tỷ $ và tăng tốc độ

tăng trưởng các giao dịch thẻ khoảng 8%/ năm [7] •

Châu Phi: đưa ra nhiều sáng ki Ān với mục đ椃Āch cải thiện khả năng ti Āp

cận các dịch vụ tài ch椃Ānh c甃◌ऀa người nông dân. [7]

-Trung Quốc: một trong những nước có khả năng ti Ān tới thị trường không dùng

tiền mặt hiện nay với thị phần giao dịch điện tử toàn cầu chi Ām tới hơn 60%.Điều

này là nhờ sự phát triển công nghệ một cách bùng nổ k Āt hợp cùng với sự quản lý

từ các cơ quan nhà nước Trung Quốc .Các ch椃Ānh sách mà đất nước tỉ dân này đ愃̀

áp dụng để thúc đẩy việc sử dụng hệ thống thanh toán điện tử trở nên phổ bi Ān : •

Ph愃Āt triển hạ tầng thanh to愃Ān: WeChat Pay và Alipay chi Ām 90% thị

phần c甃◌ऀa các loại giao dịch thanh toán qua di động. [8] 16 lOMoARcPSD|50713028 •

Si Āt chặt quy định thanh to愃Ān điện tử: m愃̀ thanh toán được phân chia thành

2 loại : m愃̀ cá nhân và m愃̀ dành cho doanh nghiệp. Các giao dịch phục vụ cho

doanh nghiệp cần sử dụng m愃̀ vạch thương gia thay vì dùng m愃̀ vạch cá

nhân để thanh toán. [8] •

Phân biệt giữa giao dịch kinh doanh và giao dịch c愃Ā nhân: Ngân hàng Nhân

dân Trung Quốc đặt ra các quy định mới cho Alipay và WeChat Pay có hiệu lực

từ ngày 1/3/2022 để phân biệt giữa giao dịch kinh doanh và giao dịch cá nhân, từ

đó ngăn chặn được các hoạt động tội phạm tài ch椃Ānh. [8] •

Mục tiêu hướng đ Ān hệ sinh th愃Āi toàn diện của c愃Āc công ty công nghệ:

các nhu cầu c甃◌ऀa khách hàng, kể cả về dịch vụ tài ch椃Ānh đều được đáp ứng

và giúp người tiêu dùng hài lòng. Các công ty công nghệ đ愃̀ xây dựng một hệ

thống sinh thái toàn diện bao gồm: Thanh toán qua bên thứ ba, các quỹ tiền tệ,

bảo hiểm, ngân hàng trực tuy Ān, x Āp hạng t椃Ān nhiệm khách hàng và cho vay tiêu dùng. [9] •

Khuy Ān khích ph愃Āt triển công nghệ: Đây được coi là ch椃Ānh sách quan

trọng nhất và mang y Āu tố quy Āt định tới sự phát triển c甃◌ऀa thanh toán

điện tử tai Trung Quốc.Đất nước đồng ý theo ch甃◌ऀ chương hợp tác công và tư,

đầu tư vào các dự án công nghệ phù hợp, mang t椃Ānh sáng tạo đổi mới và đặc

biệt là nghiên cứu công nghệ chuỗi khối blockchain. [9]

2. Các rào cản/ khó khăn trong việc sử dụng và phát triển Electronic payment

system tại Việt Nam [10], [11], [12]

- Theo nghiên cứu và khảo sát hiện nay tại thị trường Việt Nam, hệ thống thanh toán

điện tử đang trên đà phát triển và đạt được nhiều ti Ān triển mới giúp cho nước ta thu

dần khoảng cách với các nước trên th Ā giới. Tuy nhiên, khi so sánh tỷ lệ thanh toán

tiền mặt trong tổng phương tiện thanh toán ở Việt Nam hiện nay (11%) còn khoảng cách

khá lớn với tỷ lệ các nước phát triển trên th Ā giới (4-6%). Sau đây là hững rào cản và

khó khăn ch甃◌ऀ y Āu mà nước ta cần đối mặt và khác phục khi tham gia vào thị trường

thanh toán không dùng tiền mặt: 2.1. Nhận thức ,thói quen c甃◌ऀa người dân

Mọi người quen dùng tiền mặt và khả năng thành thạo trong việc ứng dụng công

nghệ cao c甃◌ऀa người tiêu dùng Việt Nam còn thấp, có sự phân hóa rõ rệt theo lứa

tuổi và khu vực địa lý giữa thành thị và nông thôn.

2.2. Những bất cập trong hành lang pháp lý •

Công nghệ ngày càng hiện đại => nhiều hình thức hanh toán mới ra đời nhưng

hành lang pháp lý chưa được thi Āt lập. Chưa thấy rõ sự nhất thống trong các cơ

ch Ā, ch椃Ānh sách nhằm thúc đẩy thanh toán điện tử,cơ sở hạ tầng c甃̀ng chưa

được đẩy mạnh đầu tư •

Dịch vụ thanh toán thẻ chưa có bước đột phá trong các ch椃Ānh sách nhà nước:

chưa quy định về các loại hình kinh doanh bắt buộc phải thanh toán qua thẻ, giảm

thu Ā/hoàn thu Ā cho các giao dịch thanh toán bằng thẻ, ... Ngoài ra pháp luật

nước ta chưa có quy định nào bắt buộc các cơ sở kinh doanh phải có máy thanh toán. 17 lOMoARcPSD|50713028

2.3. H愃⌀n chế v cơ sở h愃⌀ tầng kỹ thuật

Hạ tầng kỹ thuật, phần mềm và dữ liệu tập trung, chuẩn hóa chưa được đồng bộ

nên các đơn vị, địa phương khó k Āt nối với ngân hàng để thanh toán điện tử. Các

dịch vụ thanh toán điện tử chỉ tập trung phát triển tại các đô thị lớn, khu công nghiệp.

Mạng lưới ATM hay máy POS còn rất hạn ch Ā do được lắp đặt ch甃◌ऀ y Āu ở

khu vực thành phố và tập trung ở các siêu thị, trung tâm thương mại,… trong khi ở

khu vực nông thôn, miền núi còn hạn ch Ā gây khó khăn cho ch甃◌ऀ thẻ khi sử dụng hàng ngày . 2.4. Ph

cập kiến thức cho người dân

Chưa chú trọng các hoạt động tuyên truyền về các hình thức thanh toán điện tử đặc

việt tại những nơi công nghệ thông tin chưa phát triển mạnh

2.5. Tính r甃◌ऀi ro bảo mật và an ninh m愃⌀ng •

Nhiều người tiêu dùng còn e ngại và băn khoăn khi ti Āp cận với công nghệ,

phương tiện thanh toán mới, do còn lo lắng về vấn đề bảo mật,an ninh . Ngoài ra

,nhiều người vẫn giữ thói quen sử dụng tiền mặt. •

Ngày nay các trường hợp ghi nhận về hành vi tội phạm, gian lận trong thanh toán

điện tử gần đây có chiều hướng gia tăng với những hành vi, th甃◌ऀ đoạn mới, tinh vi

hơn và sử dụng công nghệ nhiều hơn.

2.6. Chi phí đầu tư cho chuyển đ

i số thì cao mà nguồn lực v vốn đầu tư nước ta

còn h愃⌀n chế

Hiện nay vốn đầu tư c甃◌ऀa nhà nước cho việc phát triển cơ sở hạ tầng kỹ thuật

thanh toán điện tử còn chưa cao , chưa thút được lượng lớn vốn đầu tư nước ngoài

cho việc phát triển và ứng dụng công nghệ cao vào chuyển đổi kỹ thuật số

3. Các khuyến nghị để thúc đẩy việc sử dụng Electronic payment system [11], [12]

-Đối với c愃Āc cơ quan nhà nước •

Thanh tra, rà soát để bảo đảm hành lang pháp lý hoàn thiện và đồng bộ •

Xây dựng những đề án, ch椃Ānh sách thúc đẩy hệ thống thanh toán điện tử đặc

biệt quan tâm đ Ān việc phát triển các phương thức thanh toán tiện lợi ,sáng tạo và an toàn. •

Phải kiểm soát chặt chẽ các hoạt động công nghệ tài ch椃Ānh trong lĩnh vực ngân

hàng thuộc phạm vi điều hành nhà nước. •

Chú trong phát triển ,nâng cấp cơ sở hạ tầng thanh toán, tăng cường t椃Āch hợp

với các ngành, lĩnh vực khác để cung ứng dịch vụ thanh toán tiện 椃Āch nền tảng

số để tăng t椃Ānh tiện 椃Āch, trải nghiệm c甃̀ng như mức độ hài lòng cho

khách hàng. Tăng cường công tác đảm bảo an ninh, t椃Ānh bảo mật trong thanh

toán điện tử; triển khai hiệu quả các hệ thống thanh toán quan trọng và hoạt động

các tổ chức cung ứng dịch vụ trung gian thanh toán đảm bảo hoạt động đúng quy

định, bảo mật ,an toàn 18 lOMoARcPSD|50713028

-Đối với c愃Āc nhà tổ chức tín dụng •

Đẩy mạnh hoạt động marketing, tuyên truyền một cách đồng bộ và hiệu quả =>

mục tiêu để khách hàng nâng cao nhận thức, thay đổi thói quen c甃̀ dùng tiền mặt

từ đó sẵn sàng ti Āp cận các tiện 椃Āch dịch vụ thanh toán điện tử. •

Các ngân hàng cần quan tâm đ Ān phân khúc thị trường ở khu vực nông thôn;

hướng đ Ān các đối tượng người dân chưa có tài khoản ngân hàng, đặc biệt là người

dân vùng nông thôn…giúp cho việc phát triển hệ thống thanh toán một các đồng đều

trên l愃̀nh thổ quốc gia •

Hợp tác với nhà mạng để thực hiện các giao dịch chuyển tiền từ tài khoản c甃◌ऀa

khách hàng sang các v椃Ā điện tử c甃◌ऀa khách hàng theo các quy định được pháp

luật cho phép giúp khách hàng thanh toán dễ dàng, thuân lợi, giảm chi ph椃Ā sử

dụng và ̣ r甃◌ऀi ro, bảo đảm an toàn cho người sử dụng. •

Thi Āt lập các biện pháp khuy Ān kh椃Āch phù hợp: cắt giảm chi ph椃Ā thanh

toán kỹ thuật số, đưa ra quy định về ngưỡng thanh toán tiền mặt trong một số trường hợp cố định

=> Hiện nay, nhiều ngân hàng thương mại nước ta cho phép chuyển tiền thông

qua ứng dụng di động mà không mất thêm ph椃Ā hoặc một số quy định yêu cầu thanh

toán hóa đơn trên 20 triệu bằng hình thức chuyển khoản. Các công ty cung cấp ứng dụng

trung gian thanh toán như Momo, Airpay, Alipay, ZaloPay, … đưa ra các chi Ān thuật

nhằm thu hút người dùng vào v椃Ā điện tử c甃◌ऀa họ bằng việc miễn ph椃Ā chuyển

khoản, cung cấp các dịch vụ ưu đ愃̀i: tặng voucher miễn ph椃Ā, các hình thức quay

thưởng và thậm tr椃Ā là hoàn lại tiền. 4. Phần tổng kết

- Trong thời đại công nghệ 4.0, sự bùng nổ c甃◌ऀa công nghệ thông tin và mạng

Internet đ愃̀ tạo nền tảng tiền đề cho thương mại điện tử phát triển. Với tốc độ

phát triển nhanh chóng trong những năm qua, Internet đ愃̀ trở thành phương tiện

phổ bi Ān cho truyền thông, thương mại, và dịch vụ. Internet và thương mại điện

tử đ愃̀ làm thay đổi thói quen mua hàng truyền thống c甃◌ऀa người tiêu dùng. Đặc

biệt, trải qua đại dịch Covid 19, bên cạnh những điều tiêu cực mà nó đem lại thì

đây c甃̀ng ch椃Ānh là động lực thúc đẩy sự phát triển thần kì c甃◌ऀa thương mại

điện tử. Cách li x愃̀ hội đ愃̀ chuyển mọi người từ chỗ mua sắm trực ti Āp sang

mua sắm qua các trang mạng điện tử, từ việc sử dụng tiền mặt để giao dịch thì giờ

đây họ đ愃̀ chuyển sang thanh toán điện tử nhanh chóng hơn, thuận tiện hơn,

ch椃Ānh xác hơn. Và hiện tại, khi đại dịch đ愃̀ qua đi, nhưng với những ưu điểm

vượt trội c甃◌ऀa hệ thống thanh toán điện tử thì người tiêu dùng vẫn ti Āp tục ưu

tiên lựa chọn hình thức thanh toán này thay cho tiền mặt. Có thể nói, E-payment

systems là một xu hướng tất y Āu trong giai đoạn phát triển tới, nhờ có công nghệ

này mà mọi người có thể dễ dàng thực hiện được các giao dịch ở bất kì nơi đâu,

thời điểm nào, xóa tan mọi rào cản về khoảng cách, chỉ với một chi Āc điện thoại

thông minh có k Āt nối Internet thì mọi người có thể dễ dàng nhận, gửi tiền mà

mọi người không phải đ Ān tận nơi, gặp tận mặt. Như vậy, thanh toán điện tử 19 lOMoARcPSD|50713028

đ愃̀ trở thành một phần không thể thi Āu trong các giao dịch hàng ngày c甃◌ऀa

mọi người, và phương thức giao dịch này nhất định sẽ trở thành giải pháp tối ưu,

hiệu quả và phổ bi Ān nhất trong tương lai.

TÀI LIỆU THAM KHẢO

[1] SeABank. (2022, June 13). Ưu nhược điểm Của Thanh To愃Ān trực Tuy Ān

Theo 4 hình thức phổ bi Ān. https://www.seabank.com.vn/tin-tuc/tu-van-dich-

vu.478/uunhuoc-diem-cua-thanh-toan-truc-tuyen-theo-4-hinh-thuc-pho-

bien.5180.html [2] Giải ph愃Āp đảm bảo an toàn thông tin trong giao dịch trực

tuy Ān. (n.d.). Vjst.vn. Retrieved December 23, 2023, from https://vjst.vn/vn/tin-

tuc/6433/giai-phap-dambao-an-toan-thong-tin-trong-giao-dich-truc-tuyen.aspx) [3]

Simić, D. E. J. A. N. (2005). Reducing fraud in Electronic Payment System.

In The 7th Balkan Conference on Operational Research, available at http://fmi. unibuc.

ro/balkan-conf/CD/Section5/SimicDejan. pdf. [4]

(N.d.-c). Retrieved December 23, 2023, from http://ttps://vtv.vn/kinh-te/vi-

saocac-ngan-hang-dua-nhau-mien-phi-dich-vu-20210819065213576.htm [5]

Hàng T. B. N. (2023, October 19). Chương trình “Chạm để thanh to愃Ān,

gửi ngàn yêu thương” nhân ngày Phụ nữ Việt Nam 20/10. Thời Báo Ngân Hàng.

https://thoibaonganhang.vn/chuong-trinh-cham-de-thanh-toan-gui-

ngan-yeu-thuongnhan-ngay-phu-nu-viet-nam-2010-145300.html [6] (N.d.-d). Retrieved December 23, 2023, from

http://ttps://tapchinganhang.gov.vn/thuc-trang-fintech-tai-viet-nam-kinh-nghiemquan- li-quoc-te-va-de-xuat.htm [7]

ThaoPP. (2022, April 14). Vai trò c甃◌ऀa thanh toán điện tử trong việc thúc

đẩytăng trưởng kinh t Ā và bài học kinh nghiệm cho Việt Nam. FPT Digital.

https://digital.fpt.com/chien-luoc/thanh-toan-dien-tu-tai-viet-nam.html [8]

Thanh to愃Ān điện tử ở Trung Quốc hiện nay có gì đ愃Āng chú ý? (2023,

July 28). AppotaPay News. https://news.appotapay.com/thanh-toan-dien-tu-

o-trung-quochien-nay-co-gi-dang-chu-y-3543/ [9]

Tú T. L. T. (2018, December 6). Ph愃Āt triển hệ sinh th愃Āi thanh to愃Ān

trực tuy Ān ở Trung Quốc và kinh nghiệm cho Việt Nam. Tạp ch椃Ā Tài ch椃Ānh. Cơ quan thông tin

c甃◌ऀa Bộ Tài ch椃Ānh.

https://tapchitaichinh.vn/phat-trien-he-sinh-thai-thanh-toan-tructuyen-o-

trung-quoc-va-kinh-nghiem-cho-viet-nam.html [10]

ThaoPP. (2022, April 14). Vai trò c甃◌ऀa thanh toán điện tử trong việc thúc

đẩytăng trưởng kinh t Ā và bài học kinh nghiệm cho Việt Nam. FPT Digital.

https://digital.fpt.com/chien-luoc/thanh-toan-dien-tu-tai-viet-nam.html [11]

Thị, N., & Nhàn, T. (n.d.). PHÂN TÍCH NHỮNG RÀO CẢN TRONG PHÁT

TRIỂN THANH TOÁN ĐIỆN TỬ TẠI VIỆT NAM ANALYSIS OF BARRIERS 20