Bài tập lớn: Phân tích vốn chủ sở hữu tại Vietcombank môn Kế toán ngân hàng | Học viện Ngân hàng

Theo IAS 32 - "Financial Instruments: Presentation" trong IFRS, công cụ vốn (equity instruments) được định nghĩa là những công cụ tài chính thể hiện quyền sở hữu trong một thực thể. Tài liệu được sưu tầm gồm 31 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÀI TẬP LỚN: KẾ TOÁN NGÂN HÀNG

ĐỀ TÀI: TÌM HIỂU THÔNG TIN KẾ TOÁN CÁC VỐN CHỦ SỞ HỮU

ĐƯỢC CÔNG BỐ VÀ TRÌNH BÀY TRÊN BCTC HỢP NHẤT THEO VAS CỦA

NGÂN HÀNG TMCP VIETCOMBANK VÀ SO SÁNH VỚI YÊU CẦU CỦA IFRS

Môn học: Kế toán ngân hàng

Mã môn học: 241ACT70A01

Giảng viên hướng dẫn: TS. Trịnh Hồng Hạnh

Nhóm thực hiện: Nhóm 8

Danh sách thành viên nhóm 8 STT Tên thành viên Mã sinh viên 1 Nguyễn Phương Linh 25A4060809 2 Phạm Đức Huy 25A4012078 3 Hoàng Gia Long 24A4012524 4 Bùi Hạnh Linh Trang 25A4010714 5 Triệu Quang Duy 25A4013292 6 Đới Hiền Anh 23A4010886 1

Hà nội, ngày 15 tháng 11 năm 2024 MỤC LỤC

LỜI CẢM ƠN........................................................................................................3

LỜI CAM ĐOAN...................................................................................................4

LỜI MỞ ĐẦU........................................................................................................5

CHƯƠNG I. CƠ SỞ LÝ THUYẾT VỀ KẾ TOÁN CÔNG CỤ VỐN TẠI

NHTM THEO IFRS, VAS VÀ SỰ KHÁC BIỆT CƠ BẢN GIỮA HAI CHUẨN

MỰC..................................................................................................................................6

1. Khái niệm công cụ vốn:.................................................................................6

2. Xác định công cụ vốn:....................................................................................6

a, Vốn cổ phần.....................................................................................................6

b, Trái phiếu chuyển đổi.......................................................................................6

3. Đo lường giá trị:.............................................................................................7

a, Ghi nhận ban đầu.........................................................................................7

b, Ghi nhận tiếp theo........................................................................................7

c, Dừng ghi nhận..............................................................................................8

4. Sự khác biệt trong trình bày và thuyết minh thông tin về các khoản mục

công cụ vốn theo hai chuẩn mực IFRS, VAS...............................................................8

a. Sự khác biệt giữa báo cáo tài chính lập theo VAS và IFRS..........................8

b. Sự khác biệt theo từng khoản mục công cụ vốn giữa VAS và IFRS..............9

CHƯƠNG II. SỰ HÌNH THÀNH VÀ Ý NGHĨA THÔNG TIN CÔNG CỤ

VỐN ĐƯỢC TRÌNH BÀY TRÊN BÁO CÁO TÀI CHÍNH CỦA NGÂN HÀNG

TMCP VIỆT NAM VIETCOMBANK..........................................................................11

1. Khái quát về ngân hàng TMCP Vietcombank...........................................11 2

2. Sự hình thành của một số công cụ vốn được công bố trên báo cáo tài

chính.............................................................................................................................11

a, Cổ phiếu phổ thông....................................................................................11

b, Thặng dư vốn cổ phần................................................................................11

c, Cổ phiếu quỹ..............................................................................................12

3. Phân tích thông tin về công cụ vốn được trình bày trên báo cáo tài chính

của Ngân hàng TMCP Việt Nam Vietcombank theo VAS........................................13

a, Bảng cân đối kế toán..................................................................................13

b, Báo cáo kết quả hoạt động kinh doanh......................................................14

c, Trên báo cáo lưu chuyển tiền tệ..................................................................15

d, Trên Thuyết minh báo cáo tài chính...........................................................16

CHƯƠNG III. SỰ KHÁC NHAU VỀ SỐ LIỆU CÔNG CỤ VỐN ĐƯỢC

CÔNG BỐ TRÊN BÁO CÁO TÀI CHÍNH THEO VAS VÀ NẾU ĐƯỢC TRÌNH

BÀY LẠI THEO IFRS...................................................................................................18

1. Sự khác biệt về số liệu kế toán công cụ vốn trên BCTC theo VAS nếu

được trình bày lại theo IFRS và bút toán điều chỉnh nếu có...................................18

2. Tác động của sự khác biệt đối với người sử dụng thông tin kế toán trên

BCTC...........................................................................................................................21

a. Đối với ngân hàng Vietcombank................................................................21

b. Đối với cơ quan thuế, các bộ phận pháp luật.............................................21

c. Đối với nhà đầu tư......................................................................................22

KẾT LUẬN...........................................................................................................23

TÀI LIỆU THAM KHẢO...................................................................................24 3 LỜI CẢM ƠN

Lời đầu tiên, chúng em xin trân trọng cảm ơn cô Trịnh Hồng Hạnh, cô đã hướng

dẫn tận tình cho chúng em trong quá trình học tập cũng như quá trình hoàn thành bài tập này.

Xin cảm ơn lãnh đạo và ban giám hiệu Học viện Ngân hàng đã tạo điều kiện cho

chúng em hoàn thành tốt bài tập lớn của mình.

Do chưa có nhiều kinh nghiệm làm đề tài cũng như những hạn chế về kiến thức,

bài tập nhóm này chắc chắn sẽ không tránh khỏi những thiếu sót. Rất mong nhận được sự

nhận xét, ý kiến đóng góp, phê bình từ phía thầy cô để bài tập này của chúng em được hoàn thiện hơn. 4

Chúng em xin kính chúc thầy, cô vui vẻ, nhiều sức khỏe và hạnh phúc. LỜI CAM ĐOAN

Chúng em xin cam đoan bài tập lớn này là do chúng em tự làm dựa trên những tư

liệu tham khảo trong sách và trên mạng. Các số liệu là hoàn toàn đúng với số liệu của

ngân hàng đưa ra. Nếu có sai sót chúng em xin chịu hoàn toàn trách nhiệm.

Hà nội, ngày 15 tháng 11 năm 2024 5 6 LỜI MỞ ĐẦU

Trong bối cảnh toàn cầu hóa ngày càng sâu rộng, việc chuẩn hóa và minh bạch

thông tin tài chính đã trở thành một yêu cầu cấp thiết đối với các doanh nghiệp, đặc biệt là

các tổ chức tài chính như ngân hàng. Báo cáo tài chính hợp nhất (BCTC) không chỉ là

công cụ cung cấp thông tin cho các bên liên quan, mà còn là nền tảng giúp nâng cao niềm

tin của các nhà đầu tư và hỗ trợ quá trình huy động vốn trên thị trường quốc tế. Với vai

trò là một trong những ngân hàng thương mại cổ phần hàng đầu tại Việt Nam, Ngân hàng

TMCP Ngoại thương Việt Nam (Vietcombank) không chỉ cần tuân thủ Chuẩn mực Kế

toán Việt Nam (VAS) mà còn đối mặt với thách thức áp dụng các chuẩn mực quốc tế, tiêu

biểu là Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS).

Một trong những yếu tố quan trọng trong báo cáo tài chính của ngân hàng là thông

tin về vốn chủ sở hữu, bao gồm cả nguồn vốn, cơ cấu vốn và các khoản mục liên quan.

Vốn chủ sở hữu phản ánh quy mô và mức độ an toàn tài chính của ngân hàng, ảnh hưởng

trực tiếp đến quyết định của nhà đầu tư và các cơ quan quản lý. Tuy nhiên, do sự khác biệt

giữa VAS và IFRS trong việc công bố và ghi nhận vốn chủ sở hữu, việc so sánh báo cáo

tài chính của Vietcombank với các ngân hàng quốc tế trở nên phức tạp và đặt ra những

thách thức đáng kể trong quá trình hội nhập.

Do đó, nhóm em đã lựa chọn đề tài: “Tìm hiểu thông tin kế toán các Vốn chủ sở

hữu được công bố và trình bày trên BCTC hợp nhất theo VAS của Ngân hàng TMCP Việt

Nam (Vietcombank) và so sánh với yêu cầu của IFRS” để tập trung tìm hiểu cách

Vietcombank công bố và trình bày vốn chủ sở hữu theo VAS, đồng thời so sánh với các

yêu cầu của IFRS. Qua đó, nhóm em sẽ làm rõ những điểm tương đồng, khác biệt, và tác

động của việc áp dụng hai hệ thống chuẩn mực này đối với người sử dụng thông tin tài chính.

Nhóm em xin chân thành cảm ơn! 7

CHƯƠNG I. CƠ SỞ LÝ THUYẾT VỀ KẾ TOÁN CÔNG CỤ VỐN TẠI

NHTM THEO IFRS, VAS VÀ SỰ KHÁC BIỆT CƠ BẢN GIỮA HAI CHUẨN MỰC.

1. Khái niệm công cụ vốn: a. Theo IFRS

Theo IAS 32 - "Financial Instruments: Presentation" trong IFRS, công cụ vốn

(equity instruments) được định nghĩa là những công cụ tài chính thể hiện quyền sở hữu

trong một thực thể. Cụ thể, công cụ vốn bao gồm cổ phiếu thường và cổ phiếu ưu đãi.

Công cụ này không yêu cầu doanh nghiệp phải thanh toán một khoản tiền cố định cho chủ

sở hữu. (Nguồn: IAS 32 - Financial Instruments: Presentation) b. Theo VAS

Theo các quy định trong VAS, công cụ vốn bao gồm vốn chủ sở hữu của doanh

nghiệp, bao gồm vốn cổ phần, quỹ dự trữ và lợi nhuận chưa phân phối. Công cụ vốn phản

ánh quyền lợi của chủ sở hữu đối với tài sản ròng của doanh nghiệp. (Nguồn: Chuẩn mực

kế toán Việt Nam số 01 - "Chuẩn mực chung về kế toán".) 8

2. Xác định công cụ vốn: a, Vốn cổ phần

Bao gồm cổ phiếu thường, cổ phiếu ưu đãi, và cổ phiếu quỹ. Các công cụ này không

đi kèm với nghĩa vụ trả lại tiền mặt cho cổ đông và thể hiện phần sở hữu trong tài sản sau

khi đã trừ đi tất cả các khoản nợ.

1. Cổ phiếu thường: Là công cụ vốn cổ phần chủ yếu được phát hành bởi công ty, đại

diện cho quyền sở hữu và thường kèm quyền biểu quyết. Theo IAS , 32 cổ phiếu

thường không có nghĩa vụ thanh toán cụ thể từ phía công ty, vì vậy chúng được xem là công cụ vốn.

2. Cổ phiếu ưu đãi: Đối với cổ phiếu ưu đãi, việc xác định chúng là vốn hay nợ phải trả

phụ thuộc vào các điều khoản cụ thể. Cổ phiếu ưu đãi được coi là vốn nếu không yêu

cầu công ty hoàn trả tiền mặt hay tài sản tài chính cho cổ đông và nếu công ty có

quyền ngừng trả cổ tức trong trường hợp không có lợi nhuận.

3. Cổ phiếu quỹ: Theo IFRS, cổ phiếu quỹ là cổ phiếu đã được công ty mua lại từ thị

trường và không được coi là tài sản tài chính. Cổ phiếu quỹ giảm số vốn cổ phần,

được trình bày như một khoản khấu trừ trong vốn chủ sở hữu, chứ không phải là nợ phải trả.

b, Trái phiếu chuyển đổi

Được coi là công cụ kết hợp vì nó bao gồm cả thành phần vốn và thành phần nợ.

IAS 32 yêu cầu tách biệt thành phần vốn (quyền chuyển đổi) và thành phần nợ (nghĩa vụ

trả lãi). Là công cụ lai ghép giữa nợ phải trả và vốn chủ sở hữu, trong đó trái phiếu

chuyển đổi có thể chuyển thành cổ phiếu thường theo tỷ lệ xác định. Theo IAS 32, trái

phiếu chuyển đổi thường được chia thành hai thành phần:

Phần nợ: Tương ứng với nghĩa vụ thanh toán lãi suất định kỳ cho người sở hữu trái phiếu.

Phần vốn: Đại diện cho quyền chuyển đổi trái phiếu thành cổ phiếu thường của công ty.

IFRS yêu cầu tách biệt và ghi nhận hai phần này để đảm bảo tính minh bạch trong báo cáo tài chính. 9

3. Đo lường giá trị:

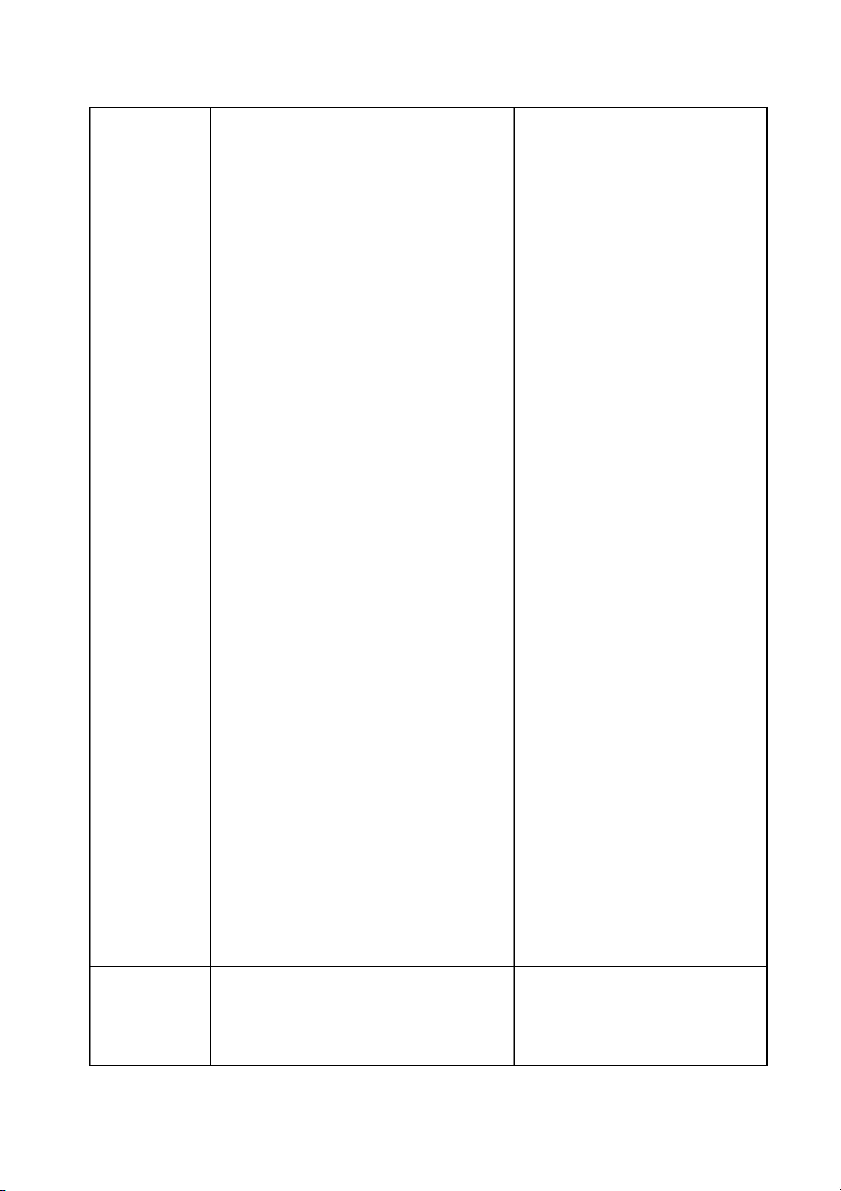

a, Ghi nhận ban đầu IFRS VAS

- Công cụ vốn được ghi nhận

- Công cụ vốn được ghi nhận ban đầu

ban đầu theo giá trị hợp lý có tính theo giá gốc (mệnh giá).

đến chi phí giao dịch trực tiếp

- Đối với trái phiếu chuyển đổi nếu có

- Tất cả các khoản đầu tư vốn chiết khấu thì sẽ ghi đối ứng với tài

chủ sở hữu trong phạm vi IFRS 9 khoản mệnh giá -trái phiếu chuyển đổi và tài

phải được ghi nhận ban đầu theo giá khoản vốn khác.

trị hợp lý, với các thay đổi giá trị

được ghi nhận trong báo cáo lãi/lỗ

ngoại trừ xá khoản đầu tư vốn mà

đơn vị đã chọn trình bày những thay

đổi giá trị trong báo cáo ‘thu nhập

toàn diện khác’. Không có ngoại lệ

giá gốc cho các cổ phiếu chưa niêm yết.

b, Ghi nhận tiếp theo IFRS VAS

- Thay đổi về giá trị hợp lý của một công

- Thay đổi về giá trị hợp lý

cụ vốn không được ghi nhận trên BCTC.

của một công cụ vốn được ghi

- Các khoản phân phối cho những nhận trên BCTC ghi nhận vào

người nắm giữ công cụ vốn (trả cổ tức) sẽ được phần thặng dư vốn cổ phần.

ghi nhận trực tiếp vào vốn chủ sở hữu bởi đơn

- Các khoản phân phối cho vị.

người nắm giữ công cụ vốn (trả 10

- Nếu đơn vị mua lại công cụ vốn của cổ tức) sẽ được ghi nhận vào Chi

mình các công cụ này (cổ phiếu quỹ) được trừ phí trả lãi, được ghi nhận trên

trực tiếp vào vốn chủ sở hữu. Không có lãi/lỗ bảng báo cáo kết quả hoạt động

được ghi nhận vào báo cáo kết quả hoạt động kinh doanh.

kinh doanh vào ngày mua hoặc bán, tái phát

- Khi tái phát hành công cụ

hành hoặc hủy bỏ công cụ vốn của đơn vị.

vốn (cổ phiếu quỹ) sẽ tất toán giá

- Khi tái phát hành công cụ vốn (cổ mua, phần chênh lệch được điều

phiếu quỹ) sẽ tất toán giá mua, chênh lệch giữa chỉnh vào thặng dư vốn cổ phần.

giá mua và giá bán được điều chỉnh vào tài

khoản Thặng dư vốn cổ phần nếu giá mua thấp

hơn giá bán, hoặc được điều chỉnh vào tài

khoản lợi nhuận giữ lại nếu giá mua cao hơn giá bán. c, Dừng ghi nhận IFRS VAS Dừng ghi nhận khi: Dừng ghi nhận khi:

- Chuyển đổi thành cổ phiếu. Chuyển

- Chuyển đổi thành cổ phiếu.

cấu phần vốn từ VCSH-quỹ dự trữ sang Chuyển từ Vốn khác/cấu phần vốn sang vốn cổ phần. thặng dư vốn cổ phần.

- Thanh toán khi đáo hạn mà

- Thanh toán khi đáo hạn mà không

không chuyển đổi thành cổ phiếu. chuyển thành cổ phiếu

4. Sự khác biệt trong trình bày và thuyết minh thông tin về các khoản mục

công cụ vốn theo hai chuẩn mực IFRS, VAS

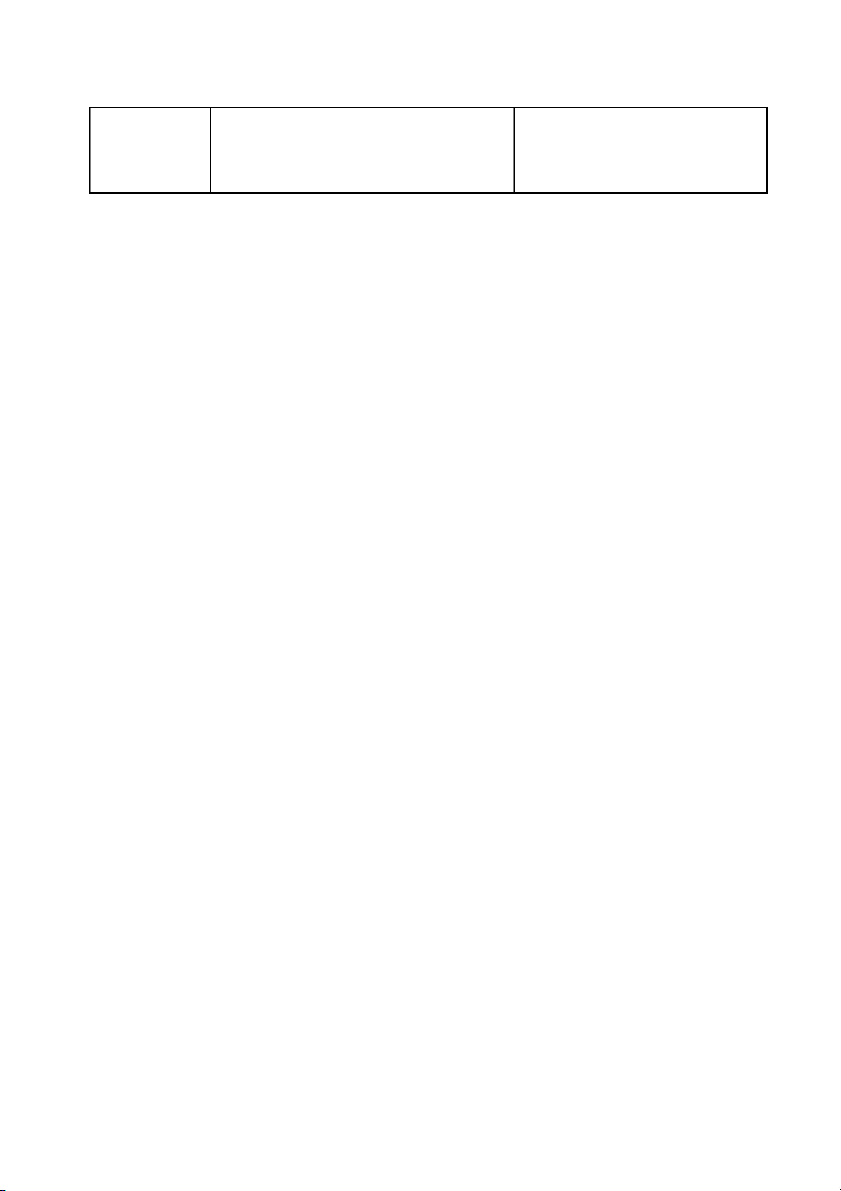

a. Sự khác biệt giữa báo cáo tài chính lập theo VAS và IFRS 11 VAS IFRS

Các cấu VAS chỉ yêu cầu 4 cấu phần: Theo IFRS: phần của

- Bảng cân đối kế toán ― - Báo cáo tình hình tài báo cáo

Báo cáo kết quả hoạt động

chính (hoặc gọi là Bảng tài chính kinh doanh cân đối kế toán)

- Báo cáo lưu chuyển tiền

- Báo cáo lãi lỗ và thu nhập tệ toàn diện khác - Thuyết minh báo cáo tài

- Báo cáo lưu chuyển tiền chính (bao gồm thuyết tệ

minh thay đổi vốn chủ sở

- Báo cáo thay đổi vốn chủ hữu) sở hữu (SOCE) - Thuyết minh Báo cáo tài chính

b. Sự khác biệt theo từng khoản mục công cụ vốn giữa VAS và IFRS VAS IFRS Niên độ báo

VAS cho phép đơn vị trình IFRS yêu cầu đơn vị

cáo tài chính bày báo cáo tài chính cho kỳ báo cáo trình bày báo cáo tài chính ít

tối đa là 15 tháng cho năm tài chính nhất hàng năm. Báo cáo tài đầu tiên

chính có kỳ báo cáo dài hơn

hoặc ngắn hơn 1 năm chỉ

được cho phép nếu đơn vị

thay đổi ngày kết thúc kỳ kế

toán (ví dụ: thay đổi kỳ kế toán năm)

Công cụ tài Trình bày và thuyết minh thông tin • IFRS 7 yêu cầu các 12

chính - trình về công cụ tài chính:

đơn vị, bao gồm ngân hàng, bày và thuyết

- Bộ Tài chính đã ban hành cung cấp các thuyết minh minh

Thông tư 210 có nội dung toàn diện trong báo cáo tài tương tự như IAS 32

chính cho phép người sử dụng

- Công cụ tài chỉnh: Trình báo cáo đánh giá tầm quan

bày và IFRS 7 – Công cụ trọng của các công cụ tài tài chỉnh: Thuyết minh

chính đến báo cáo tình hình

- Thông tư 210 có hiệu lực tài chính và kết quả hoạt động

kể từ năm tài chính 2011

của đơn vị; bản chất và mức

- Theo quy định của Thông độ rủi ro phát sinh từ các công

tư 200, Thông tư 210 cụ tài chính mà đơn vị phải

không bắt buộc áp dụng đối mặt và cách thức mà đơn

từ năm tài chính 2015 trở vị quản lý rủi ro

đi cho đến khi Chuẩn mực • IFRS 9 yêu cầu công

Kế toán Việt Nam về công bố các thuyết minh bổ sung

cụ tài chính được ban cho suy giảm giá trị, bao gồm, hành

nhưng không giới hạn, về giá

trị suy giảm phát sinh từ mô

hình ECL, ảnh hưởng của

những thay đổi trong rủi ro tín dụng, v.v. • Các thuyết minh đầy

đủ cũng được yêu cầu đối với

những rủi ro mà đơn vị gặp

phải khi áp dụng kế toán

phòng ngừa rủi ro theo IFRS 9

Khoản mục Trình bày tách biệt báo cáo riêng, Trình bày thành một BCTC

- cung cấp thông tin về sự thay đổi mục trong Bản thuyết minh

Thay đổi vốn chủ sở hữu của DN, phản ánh 13

Vốn chủ sở sự tăng, giảm giá trị của tài sản BCTC hữu thuần trong kỳ

CHƯƠNG II. SỰ HÌNH THÀNH VÀ Ý NGHĨA THÔNG TIN CÔNG CỤ

VỐN ĐƯỢC TRÌNH BÀY TRÊN BÁO CÁO TÀI CHÍNH CỦA NGÂN HÀNG

TMCP VIỆT NAM VIETCOMBANK

1. Khái quát về ngân hàng TMCP Vietcombank

Ngân hàng thương mại cổ phần ngoại thương Việt Nam, tên giao dịch là

Vietcombank (Joint Stock Commercial Bank for Foreign Trade of Viet Nam) được chính

thức thành lập vào ngày 01/04/1963, tiền thân là Ngân hàng Ngoại thương Việt Nam.

Vietcombank là một trong những ngân hàng có hệ thống và quy mô lớn mạnh cũng như

độ uy tín cao trên thị trường hiện nay có tư cách là ngân hàng thương mại nhà nước. Trải

qua 60 năm xây dựng và trưởng thành, Vietcombank đã có những đóng góp quan trọng

cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một ngân hàng

đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng thời tạo

những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

Từ một ngân hàng chuyên doanh phục vụ kinh tế đối ngoại, Vietcombank ngày nay

đã trở thành một ngân hàng đa năng, hoạt động đa lĩnh vực, cung cấp cho khách hàng đầy

đủ các dịch vụ tài chính hàng đầu trong lĩnh vực thương mại quốc tế; trong các hoạt động 14

truyền thống như kinh doanh vốn, huy động vốn, tín dụng, tài trợ dự án... cũng như mảng

dịch vụ ngân hàng hiện đại: kinh doanh ngoại tệ và các công cụ phái sinh, dịch vụ thẻ,

ngân hàng điện tử… Luôn hướng đến các chuẩn mực quốc tế trong hoạt động,

Vietcombank liên tục được các tổ chức uy tín trên thế giới bình chọn là “Ngân hàng tốt

nhất Việt Nam”, lọt top 100 doanh nghiệp quyền lực, đại diện Việt Nam duy nhất góp mặt

trong bảng xếp hạng 30 ngân hàng lớn mạnh nhất Châu Á – Thái Bình dương.

Những sản phẩm, dịch vụ hiện nay tại Vietcombank bao gồm: các sản phẩm thẻ

ngân hàng, các sản phẩm tài khoản tiết kiệm, khoản cho vay, bảo hiểm, đầu tư…

Vietcombank luôn là ngân hàng luôn đi đầu trong những sản phẩm, dịch vụ khách hàng.

Độ uy tín, chất lượng của ngân hàng được thể hiện qua sự tin tưởng và ủng hộ khi số

lượng khách hàng sử dụng các dịch vụ của ngân hàng ngày một tăng.

2. Sự hình thành của một số công cụ vốn được công bố trên báo cáo tài chính

a, Cổ phiếu phổ thông

Cổ phiếu phổ thông là công cụ vốn cơ bản, đại diện cho quyền sở hữu trong công

ty. Khi ghi nhận trên báo cáo tài chính, số lượng và giá trị cổ phiếu phổ thông phát hành

sẽ được ghi nhận ở phần "Vốn chủ sở hữu" trên bảng cân đối kế toán. Các chi phí tăng

thêm liên quan trực tiếp đến giá phát hành cổ phiếu phổ thông được ghi nhận là một

khoản giảm trừ vốn chủ sở hữu.

b, Thặng dư vốn cổ phần

Phần vốn mà công ty huy động được từ việc phát hành cổ phiếu cao hơn mệnh giá

của cổ phiếu đó được ghi nhận vào thặng dư vốn cổ phần trong vốn chủ sở hữu trên bảng

cân đối kế toán. Nó thể hiện sự chênh lệch giữa giá phát hành (giá bán thực tế) và mệnh

giá (giá trị danh nghĩa) của cổ phiếu trong các đợt chào bán cổ phiếu ra công chúng hoặc cho cổ đông hiện hữu. c, Cổ phiếu quỹ

Khi công ty mua lại cổ phiếu do chính công ty phát hành thì được ghi nhận theo

nguyên giá và trừ vào vốn chủ sở hữu. Cổ phiếu quỹ được ghi nhận trong phần "Vốn chủ

sở hữu" của bảng cân đối kế toán như một khoản âm, làm giảm vốn chủ sở hữu.

Các quỹ dự trữ được sử dụng với mục đích cụ thể, được trích từ lợi nhuận sau

thuế của ngân hàng 15

Ngân hàng thực hiện trích lập các quỹ dự trữ sau khi phân phối lợi nhuận theo Luật

các tổ chức tín dụng 47/2010/QH12, Nghị định số 93/2017/NĐ-CP và theo Điều lệ của Ngân hàng như sau:

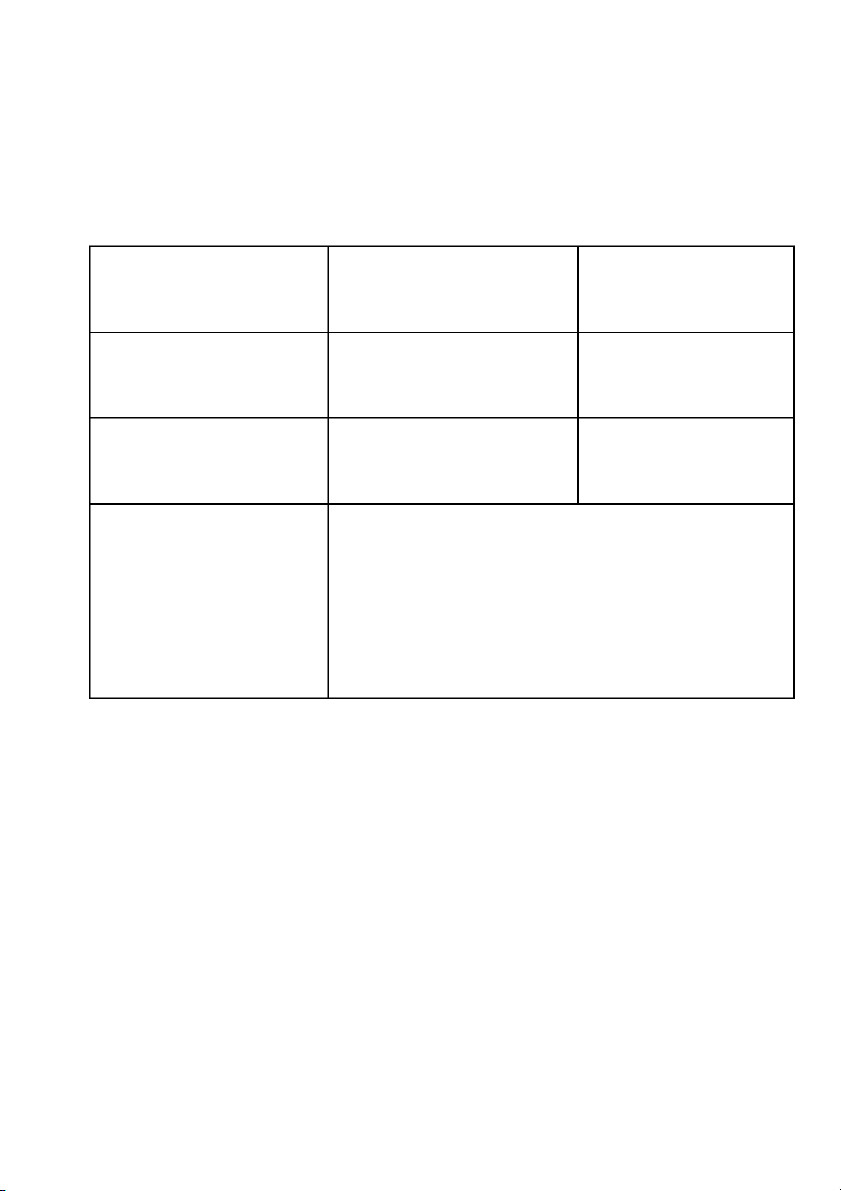

Tỷ lệ phần trăm lợi nhuận Mức tối đa sau thuế

Qũy dự phòng bổ sung vốn 5% lợi nhuận sau thuế 100% vốn điều lệ điều lệ Qũy dự phòng tài chính 10% lợi nhuận sau Không quy định thuế

Qũy đầu tư phát triển và các trích lập theo: quỹ khác

QĐ của đại hội đồng cổ đông/hội đồng thành viên QĐ của pháp luật

Trên bảng cân đối kế toán Vietcombank năm 2022, công cụ vốn được trình bày bao

gồm: Vốn (vốn điều lệ, thặng dư vốn cổ phần, vốn khác), quỹ, lợi nhuận chưa phân phối. Cụ thể như sau:

Vốn điều lệ: Đây là khoản vốn đăng ký ban đầu của ngân hàng do các cổ đông góp

vốn. Vốn điều lệ của Vietcombank năm 2022 là 47.325.166 triệu đồng, tăng so với

năm 2021 (37.088.774 triệu đồng). Điều này cho thấy Vietcombank có thể đã phát

hành thêm cổ phiếu mới để thu hút vốn, giúp tăng khả năng hoạt động kinh doanh.

Thặng dư vốn cổ phần: Thặng dư vốn cổ phần của Vietcombank giữ nguyên

trong hai năm 2021 - 2022. Điều này cho thấy Vietcombank chưa thực hiện phát

hành cổ phiếu mới với giá cao hơn mệnh giá trong khoảng thời gian này. 16

Vốn khác: Đây là khoản vốn nhỏ, không thay đổi trong hai năm, đây có thể là

nguồn vốn bổ sung hoặc vốn khác không đáng kể.

Qũy của tổ chức tín dụng: Quỹ của Vietcombank tăng từ 17.799.503 triệu đồng

lên 22.217.256 triệu đồng, cho thấy ngân hàng đang tích cực trích lập thêm quỹ dự

phòng. Điều này giúp tăng cường khả năng chịu đựng rủi ro của ngân hàng, đảm

bảo sự ổn định và an toàn trong hoạt động.

Lợi nhuận chưa phân phối:

Lợi nhuận để lại năm trước: Đây là lợi nhuận sau thuế của các năm trước đó mà

ngân hàng giữ lại và không phân phối cho cổ đông, có thể để tái đầu tư hoặc dự trữ.

Lợi nhuận để lại năm nay: Đây là lợi nhuận ròng của năm hiện tại (2022) chưa

được phân phối. Khoản lợi nhuận này tăng so với năm 2021, cho thấy

Vietcombank đã đạt được mức lợi nhuận cao trong năm 2022 và có thể sử dụng

phần lợi nhuận này cho các mục tiêu như tái đầu tư hoặc chia cổ tức trong tương lai.

Tổng vốn chủ sở hữu: Tổng vốn chủ sở hữu của Vietcombank năm 2022 đã tăng

đáng kể so với năm 2021 (25,20%). Sự gia tăng này chủ yếu đến từ việc tăng vốn

điều lệ, tích lũy lợi nhuận chưa phân phối, và trích lập thêm vào các quỹ dự trữ.

Điều này thể hiện khả năng tài chính ổn định của Vietcombank, cho thấy ngân

hàng đang hoạt động kinh doanh hiệu quả, và đang giữ lại một phần lớn lợi nhuận

để phát triển bền vững và đối phó với các rủi ro trong tương lai. 17

b, Báo cáo kết quả hoạt động kinh doanh

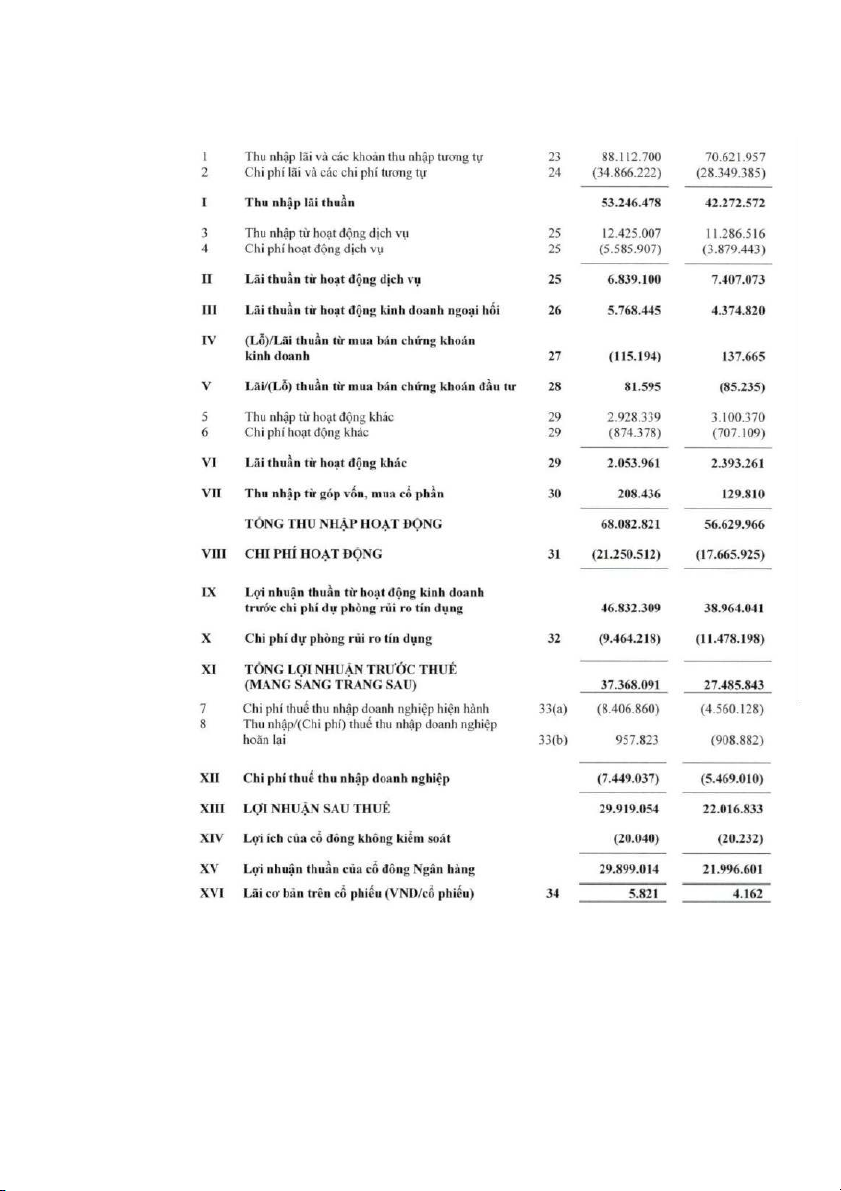

Năm 2022 lợi nhuận sau thuế đạt 29.919.054 , tăng 7.902.221 và tăng 35.89% so

với năm 2021 Điều đó góp phần làm tăng vốn chủ sở hữu, đáp ứng các yêu cầu thiết yếu 18

của ngân hàng như: giảm phụ thuộc vào chủ nợ; chống rủi ro phá sản, rủi ro về thua lỗ và

nghiệp vụ; nâng cao uy tín của ngân hàng;...

Vốn chủ sở hữu càng lớn thì sức mạnh tài chính càng cao. Tuy nhiên, không phải

vốn chủ sở hữu lớn là luôn tốt, vì nếu quá lớn thì chỉ số hiệu suất trên vốn sẽ giảm, theo

đó doanh thu chia cho cổ đông sẽ giảm, hạn chế mức hấp dẫn của cổ phiếu.

c, Trên báo cáo lưu chuyển tiền tệ 19

Năm 2022 và năm 2021 trong hoạt động tài chính của ngân hàng không phát hành

thêm cổ phiếu và trái phiếu chỉ tiến hành chi trả cổ tức việc này không tác động tới các

công cụ vốn của ngân hàng. 20

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

23 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

27 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

35 18