Bài tập lớn: So sánh VAS và IFRS tại Vietcombank môn Kế toán ngân hàng | Học viện Ngân hàng

Theo chuẩn mực kế toán quốc tế (IAS32): Tài sản tài chính là tài sản có tính thanh khoản mà giá trị của nó đến từ quyền ghi trên hợp đồng hoặc quyền sở hữu một thứ gì đó. Tài liệu được sưu tầm gồm 44 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

HỌC PHN: KẾ TOÁN NGÂN HÀNG

ĐỀ TÀI: Tìm hiểu thông tin kế toán các Tài sản tài chính được công bố và trình bày

trên BCTC theo VAS của Vietcombank và so sánh với yêu cầu của IFRS

Giảng viên hướng dẫn : Hoàng Sơn Mã môn học : 242ACT70A01

Nhóm lớp học phần : 01

Nhóm sinh viên thực hiện : Nhóm 05 HÀ NỘI – 05/2025 MỤC LỤC

LỜI MỞ ĐU..............................................................................................................0

I. Cơ sở lý thuyết về TSTC..........................................................................................1

1.1. Khái niệm về TSTC...........................................................................................1

1.1.1. Khi niê m v đă c đim..................................................................................1

1.1.2. Ti sn ti chnh theo VAS............................................................................1

1.1.3. Ti sn ti chnh theo IFRS...........................................................................1

1.2. Phân loại TSTC.................................................................................................2

1.2.1 Phân loại theo bn chất của hợp đồng v đặc tnh của công cụ......................3

1.2.2 Phân loại đ xc định phương php đo lường v ghi nhận theo IFRS 9.........4

1.2.3 Phân loại TSTC theo VAS.............................................................................5

1.3. Đo lường và ghi nhận TSTC.............................................................................5

1.3.1. Đo lường v ghi nhâ n TSTC theo VAS.........................................................5

1.3.2. Đo lường v ghi nhâ n TSTC theo IFRS........................................................5

1.4. Đánh giá suy giảm giá trị và ngừng ghi nhận TSTC.......................................8

1.5. Trình bày và công bố thông tin........................................................................9

II. Các thông tin kế toán về các TSTC tại NHTM Vietcombank theo VAS..........10

2.1. Giới thiệu về NHTM Vietcombank................................................................10

2.2. Sự hình thành và ý nghĩa của các TSTC được công bố trên BCTC năm

2023 của Vietcombank theo VAS..........................................................................11

2.2.1. Tiền mặt, vng bạc, đ quý..........................................................................11

2.2.2. Tiền gửi tại NHNNVN................................................................................13

2.2.3. Tiền gửi v cho vay cc tổ chức tn dụng khc............................................14

2.2.4. Chứng khon kinh doanh............................................................................17

2.2.5. Cc công cụ ti chnh phi sinh v cc ti sn ti chnh khc ....................19

2.2.6. Cho vay khch hng....................................................................................21

2.2.7. Chứng khon đầu tư....................................................................................22

2.2.8. Góp vốn, đầu tư di hạn..............................................................................24

III. So sánh các thông tin kế toán về các TSTC tại NHTM Vietcombank nếu được

trình bày lại theo IFRS..............................................................................................27

3.1. Sự khác nhau về số liệu kế toán các khoản Tài sản tài chính trên BCTC

năm 2023 của Vietcombank theo VAS nếu được trình bày lại theo IFRS.........27

3.1.1. Tiền & tương đương tiền.............................................................................27

3.1.2. Cho vay khch hng....................................................................................30

3.1.3. Chứng khon kinh doanh............................................................................32

3.1.4. Chứng khon đầu tư....................................................................................33

3.2. Tác động đến người sử dụng thông tin..........................................................34

3.2.1. Tc động tch cực đối với Ngân hng Vietcombank....................................35

3.2.2. Tc động tch cực đối với Nh đầu tư.........................................................35

3.2.3. Tc động tch cực đối với Bộ phận qun lý doanh nghiệp...........................36

LỜI KẾT....................................................................................................................37

TÀI LIỆU THAM KHẢO.........................................................................................38 LỜI MỞ ĐU

Trong bối cnh hội nhập kinh tế quốc tế ngy cng sâu rộng, việc nâng cao chất

lượng thông tin ti chnh v tiệm cận cc chuẩn mực kế ton quốc tế l một yêu cầu

cấp thiết đối với cc doanh nghiệp, đặc biệt l cc tổ chức ti chnh – ngân hng. Kế

ton ngân hng đóng vai trò quan trọng trong việc cung cấp thông tin chnh xc, kịp

thời v minh bạch về tình hình ti chnh, phục vụ cho việc ra quyết định của cc nh

đầu tư, cơ quan qun lý cũng như cc bên liên quan.

Trong đó, ti sn ti chnh l một nội dung trọng yếu trong hệ thống bo co ti

chnh của cc ngân hng thương mại. Việc ghi nhận, đo lường v trình by cc ti sn

ti chnh theo Chuẩn mực kế ton Việt Nam (VAS) có những đim khc biệt nhất định

so với Chuẩn mực bo co ti chnh quốc tế (IFRS), từ đó đặt ra yêu cầu cần thiết phi

nghiên cứu, đnh gi v so snh đ hiu rõ hơn về thực trạng v xu hướng chuyn đổi

chuẩn mực kế ton trong tương lai.

Xuất pht từ ý nghĩa thực tiễn đó, nhóm chúng em đã lựa chọn đề ti: "Tìm hiu

thông tin kế ton cc Ti sn ti chnh được công bố v trình by trên Bo co ti

chnh theo VAS của Vietcombank v so snh với yêu cầu của IFRS". Thông qua việc

phân tch bo co ti chnh của Vietcombank – một trong những ngân hng lớn v tiên

phong tại Việt Nam, bi nghiên cứu sẽ lm rõ cch thức ghi nhận v trình by cc ti

sn ti chnh theo VAS, đồng thời so snh với cc quy định của IFRS đ chỉ ra những

đim tương đồng, khc biệt v đề xuất hướng tiếp cận phù hợp.

Nhóm 5 chúng em xin chân thnh cm ơn thầy Hong Sơn – ging viên hướng

dẫn, đã tận tình hỗ trợ v định hướng đ chúng em hon thnh bi tập ny.

Mặc dù đã có nhiều cố gắng trong qu trình thực hiện, nhưng bi lm không

trnh khỏi những thiếu sót nhất định. Nhóm mong nhận được những góp ý quý bu từ

thầy đ hon thiện hơn về nội dung cũng như phương php nghiên cứu.

I. Cơ sở lý thuyết về TSTC

1.1. Khái niệm về TSTC

1.1.1. Khi niê m v đă c đim

Khái niê 4m: Theo chuẩn mực kế ton quốc tế (IAS32): Ti sn ti chnh l ti sn có

tnh thanh khon m gi trị của nó đến từ quyền ghi trên hợp đồng hoă c quyền sr hữu

mô t thứ gì đó. Ti sn ti chnh l bất cứ ti sn no gồm: Tiền mă t; công cụ vốn của

mô t đơn vị khc; quyền theo hợp đồng đ nhâ n công cụ ti chnh hoă c trao đổi với với

mô t đơn vị khc theo cc điều kiê n có lợi. Đặc điểm:

- TSTC không có hình dạng vật chất cụ th;

- Gi trị không phụ thuộc vo gi trị sử dụng m phụ thuộc vo quan hệ cung cầu trên

thị trường nên cần sử dụng gi trị hợp lý đ đo lường TSTC.

- Gi trị thay đổi theo thời gian.

- Cc TSTC như ti sn cố định hay hng tồn kho không tham gia trực tiếp vo qu

trình sn xuất hng hóa, dịch vụ.

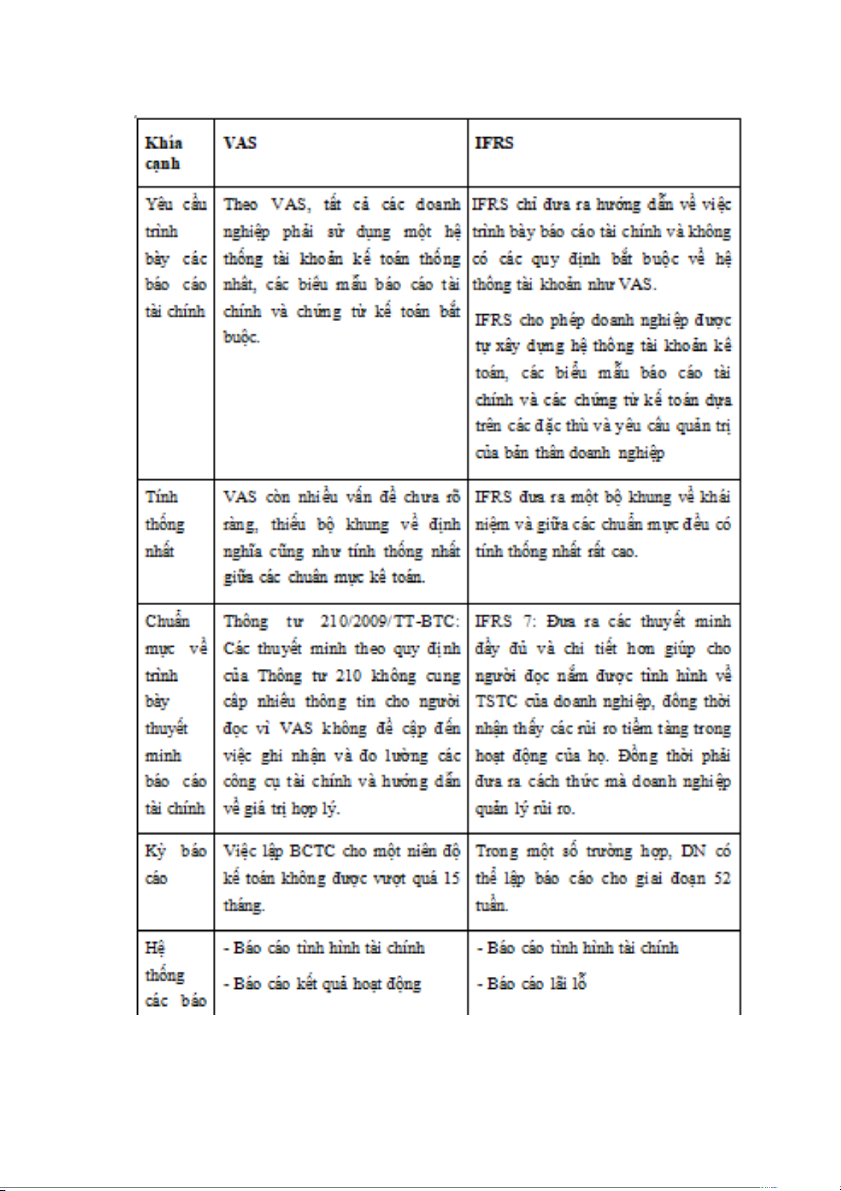

1.1.2. Ti sn ti chnh theo VAS

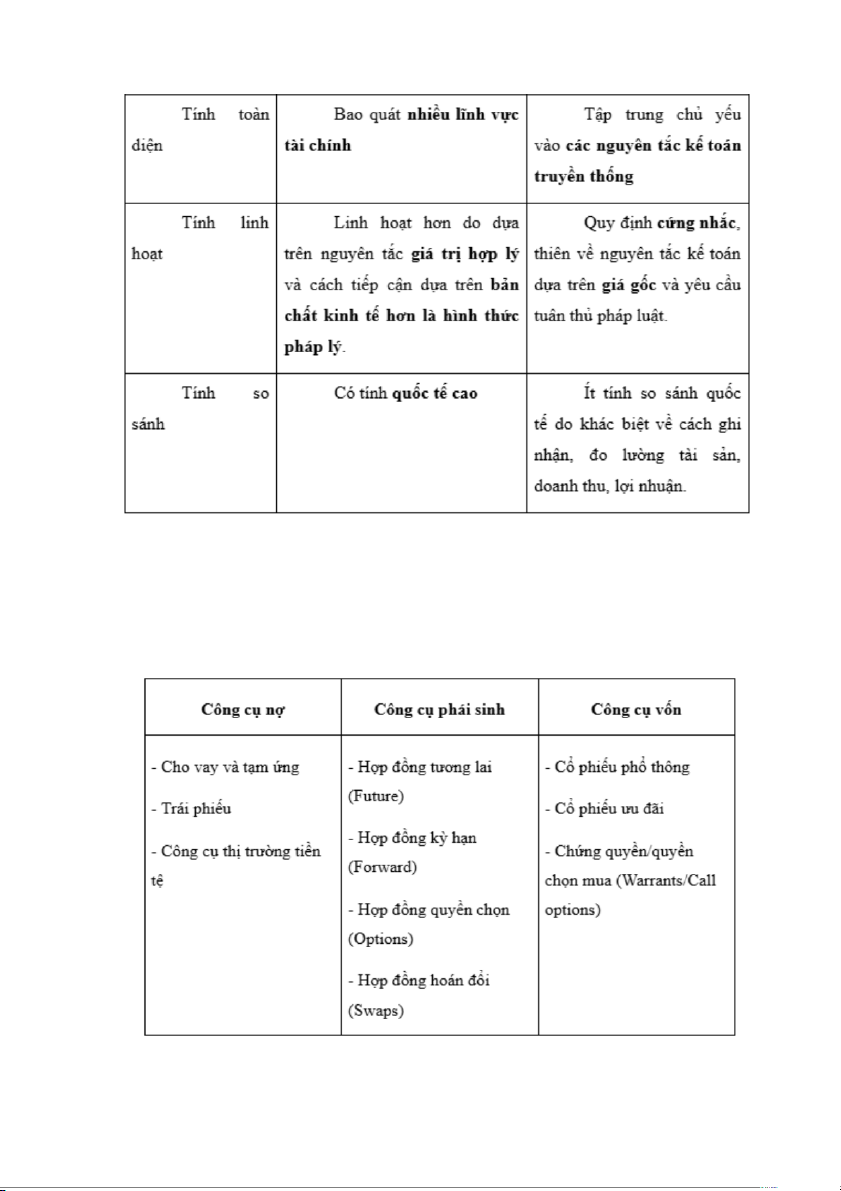

VAS có tiêu chuẩn dựa trên quy tắc (rule-based) v có phần cứng nhắc theo một

khuôn khổ nhất định, chuẩn mực ny dựa trên nguyên tắc gi gốc (Historical Cost) đ

tnh ton v ghi nhâ n cc ti sn ti chnh. Hiện nay, VAS đang thiếu đi đối tượng l

cc công cụ ti chnh v cch trình by chúng (bao gồm c ti sn ti chnh) nên VAS

chưa có định nghĩa hay khi niệm chi tiết về TSTC.

1.1.3. Ti sn ti chnh theo IFRS

IFRS có cc quy định chi tiết hơn về cc loại ti sn ti chnh, theo đó TSTC

được phân thnh nhiều loại khc nhau: TSTC giữ đến ngy đo hạn, TSTC giữ đ bn,

IFRS dựa trên cc nguyên tắc, nên có phần linh hoạt, dễ dng tiếp câ n, sử dụng hơn

nhưng đó cũng l mô t rủi ro tiềm ẩn. IFRS sử dụng nguyên tắc gi trị hợp lý (Fair

Value) đ ghi nhâ n v đnh gi. 1 2

1.2. Phân loại TSTC

1.2.1 Phân loại theo bn chất của hợp đồng v đặc tnh của công cụ

Theo hình thức phân loại ny, ti sn ti chnh được chia thnh ba nhóm chnh, cụ th: 3

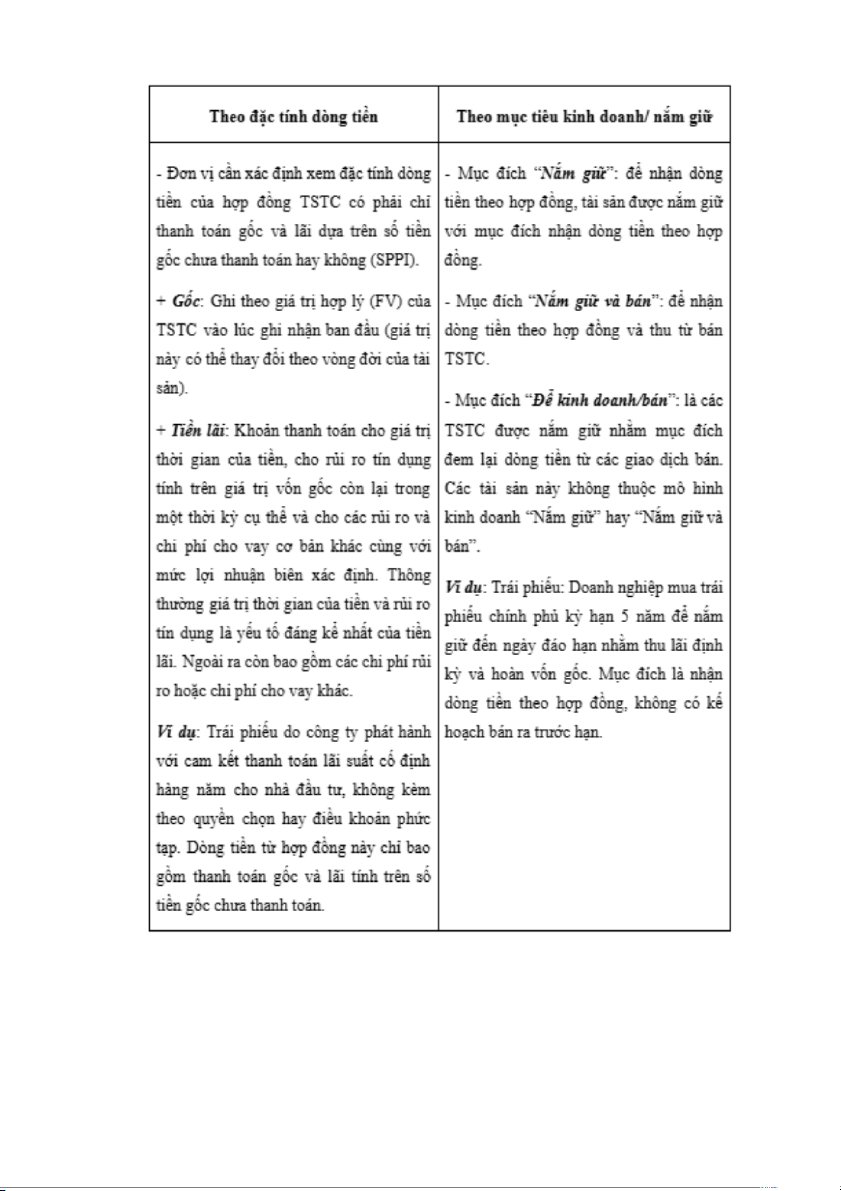

1.2.2 Phân loại đ xc định phương php đo lường v ghi nhận theo IFRS 9

Theo IFRS 9, có 2 căn cứ đ phân loại: Theo cc đặc tnh dòng tiền v theo mục tiêu kinh doanh/ nắm giữ. 4

Dựa vo 2 căn cứ trên, TSTC được phân thnh 03 nhóm như sau:

Nhóm 1: TSTC phn nh gi trị hợp lý thông qua bo co Lãi/ Lỗ (FVTPL). 5

Nhóm 2: TSTC phn nh theo gi trị hợp lý thông qua bo co thu nhập ton diện khc OCI (FVOCI).

Nhóm 3: TSTC phn nh theo gi trị phân bổ (AC).

1.2.3 Phân loại TSTC theo VAS

Theo Thông tư 210/2009/TT-BTC (“Thông tư 210”), được pht trin dựa trên

IAS 39, cc ti sn ti chnh được phân loại thnh cc mục sau đây, v chỉ dnh cho

mục đch trình by v thuyết minh (nhưng không bắt buộc), bao gồm:

- Ti sn ti chnh theo gi trị hợp lý thông qua bo co lãi lỗ (FVTPL)

- Đầu tư nắm giữ đến ngy đo hạn (HTM);

- Khon cho vay v cc khon phi thu (L&R);

- Ti sn ti chnh sẵn sng đ bn (AFS).

1.3. Đo lường và ghi nhận TSTC

1.3.1. Đo lường v ghi nhâ n TSTC theo VAS

Chuẩn mực kế ton Việt Nam (VAS) xc định việc đo lường v ghi nhận ti sn

chnh bằng cch phân loại rõ rng v p dụng cc cơ sr quy tắc kế ton cơ bn. Trong

đó, VAS 01 v VAS 21 đề cập đến cc nguyên tắc chung v cch trình by bo co ti

chnh chnh, trong khi cc chuẩn mực như VAS 07, VAS 14, VAS 30 cung cấp hướng

dẫn chi tiết về công việc đo lường v ghi nhận cc mục liên quan đến ti sn thuộc

TSTC. Đặc biệt, VAS 01 nhấn mạnh cc nguyên tắc kế ton quan trọng như cơ sr dồn

tch, gi gốc, trọng yếu, nhất qun v khch quan. Tuy nhiên, cc phương php đo

lường theo VAS đôi khi có th thiếu tnh hoạt động v chi tiết, chưa th đp ứng đầy

đủ cho việc ghi nhận TSTC một cch rõ rng trong điều kiện thị trường biến động.

1.3.2. Đo lường v ghi nhâ n TSTC theo IFRS

a. Phương pháp đo lường và ghi nhận tài sản tài chính theo IFRS 9 gồm:

- Gi trị phân bổ (Amortised cost) đây l cc khon thu nhâ p lãi từ viê c nắm giữ

cc ti sn ti chnh thuô c nhóm SPPI (V dụ: cc khon cho vay, phi thu). 6

- Gi trị hợp lý thông qua thu nhập ton diện khc – FVTOCI: l cc khon thu:

thu lãi từ việc nắm giữ ti sn ti chnh đó (như loại SPPI) v thu lãi từ việc bn ti sn ti chnh đó.

- Gi trị hợp lý thông qua lãi hoặc lỗ - FVTPL: đây l cc khon thu nhập pht

sinh từ chênh lệch gi trị hợp lý v được ghi nhận vo P/L

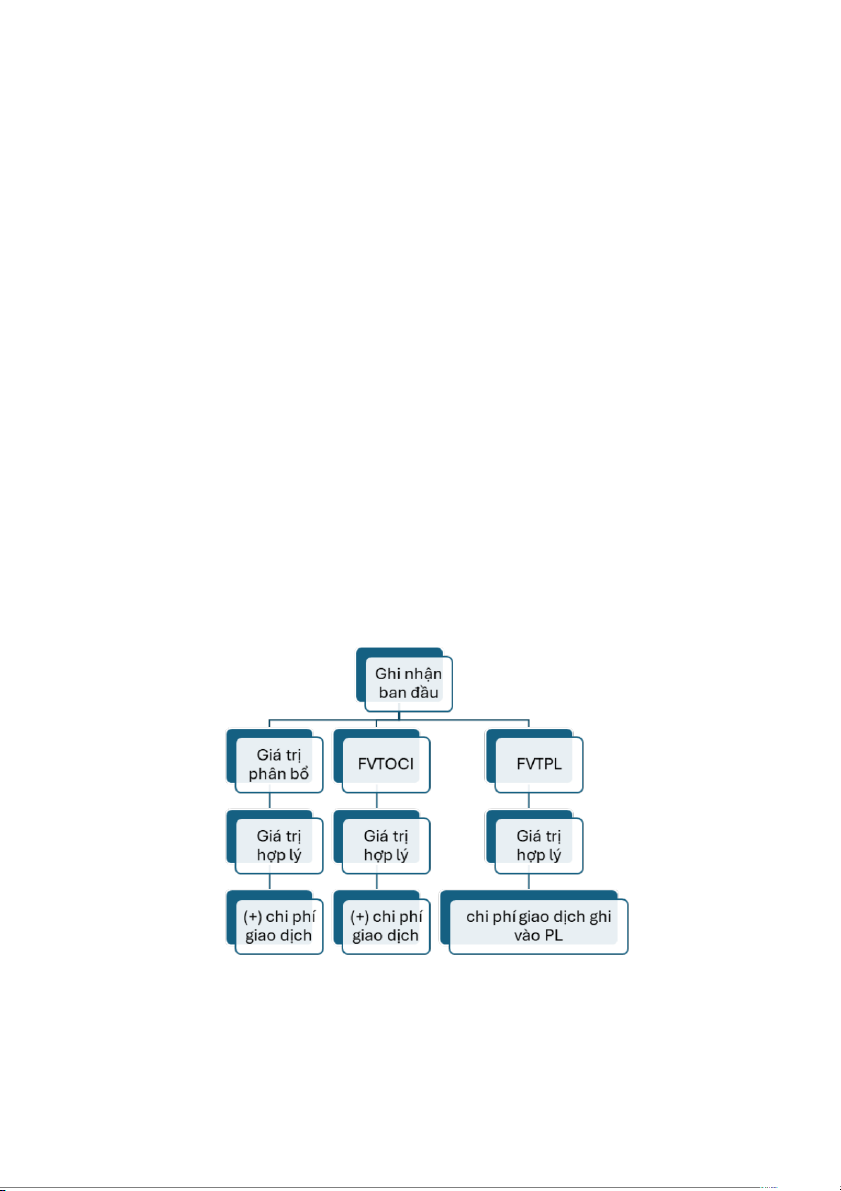

b. Tại thời điểm ghi nhận ban đầu:

Ti sn ti chnh không đo lường theo FVTPL sẽ được ghi nhận ban đầu = Gi

trị hợp lý (Fair value) + Cc chi ph giao dịch được phân bổ trực tiếp cho việc mua

hoặc pht hnh ti sn ti chnh đó. Đối với ti sn ti chnh thuộc nhóm FVTPL gi trị

hợp lý không bao gồm chi ph giao dịch.

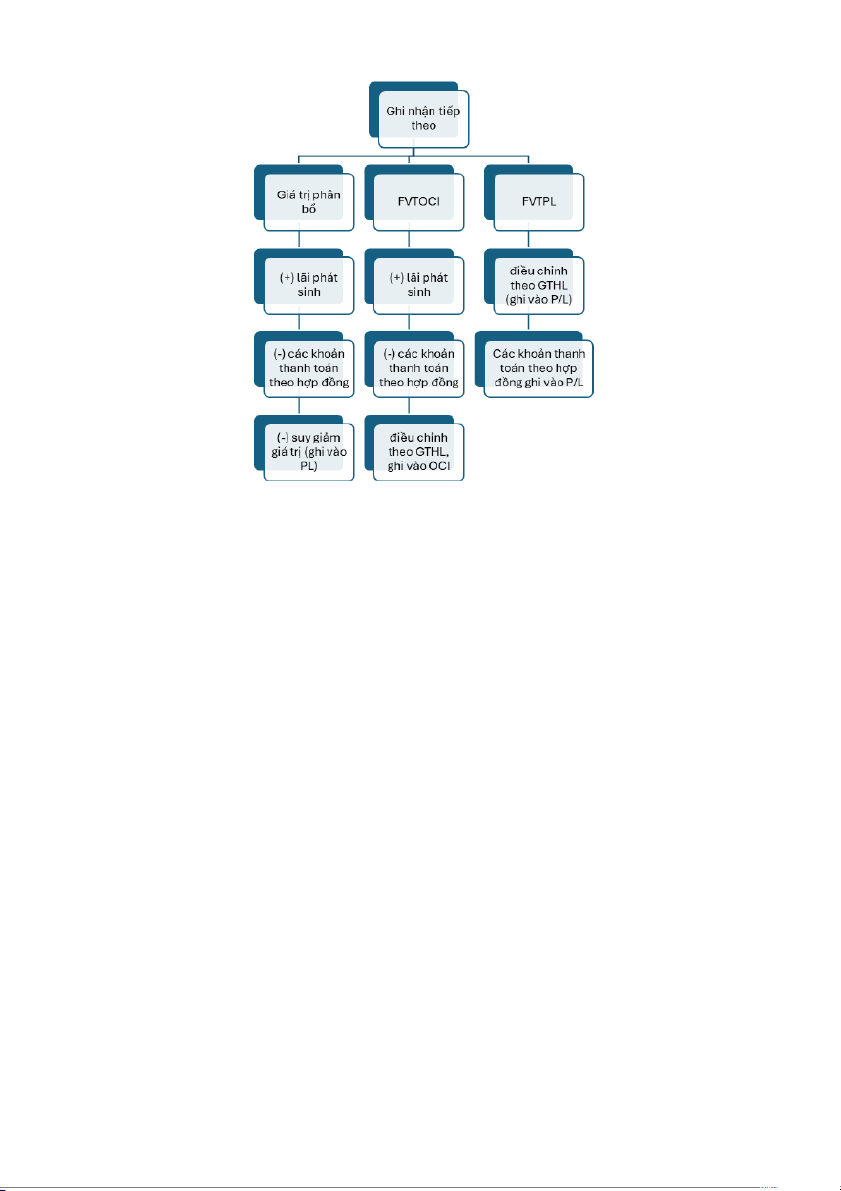

c. Tại thời điểm ghi nhận tiếp theo:

Gi trị hợp lý của ti sn ti chnh ny được đo bằng gi trị ghi nhận ban đầu trừ

đi cc khon hon tr vốn (cc khon thanh ton theo hợp đồng - nếu có), cộng hoặc

trừ lãi pht sinh (theo phương php lãi suất thực) của những chênh lệch giữa gi trị ban

đầu v gi trị đo hạn, đồng thời được điều chỉnh bri cc khon dự phòng rủi ro. Gi

trị hợp lý của TSTC (theo PP gi trị phân bổ) = FV ban đầu + tiền lãi theo lãi suất thực

– cc khon đã thanh ton – cc khon dự phòng rủi ro. 7

Việc IFRS yêu cầu ghi nhận ti sn ti chnh theo gi trị hợp lý tại thời đim giao

dịch, đồng thời thực hiện điều chỉnh dựa trên thay đổi gi trị hợp lý sau ny có th dẫn

đến sự biến động lớn trong bo co ti chnh, phn nh tình hình ti chnh thực tế hơn. 8

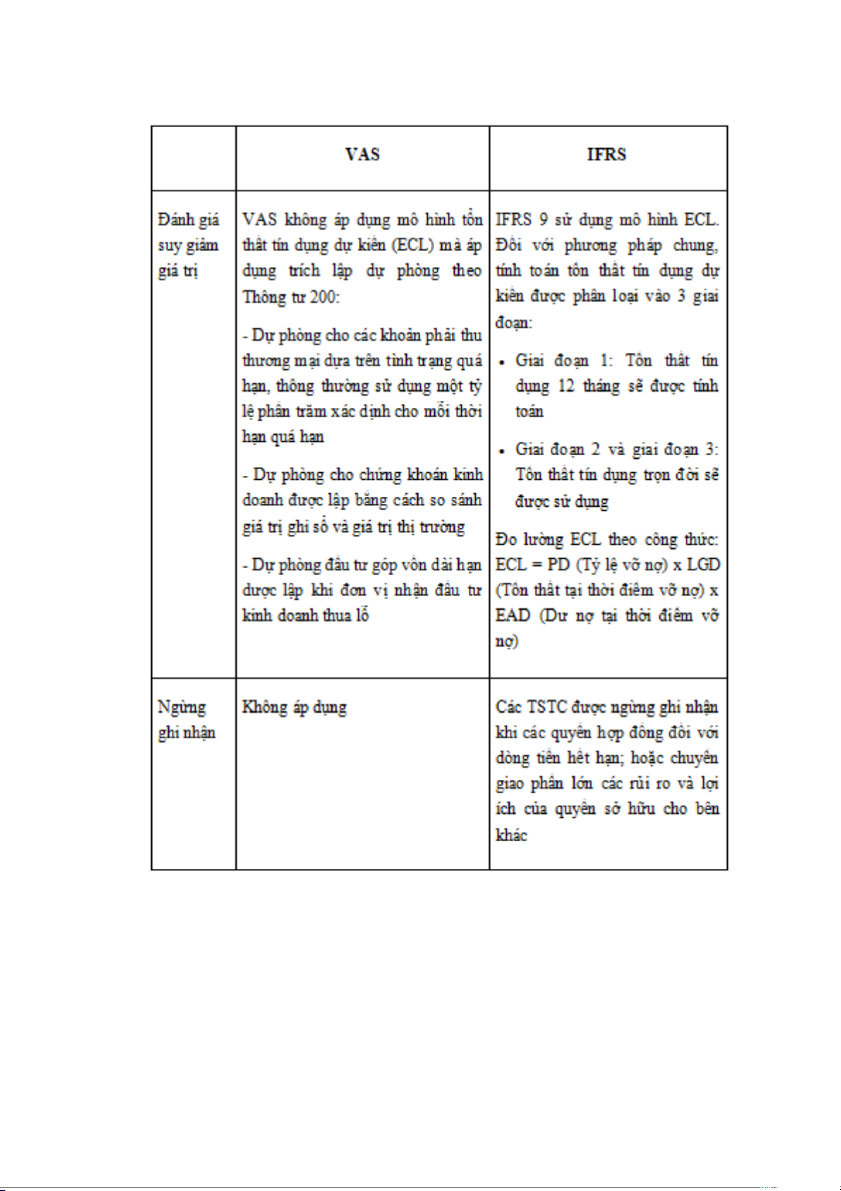

1.4. Đánh giá suy giảm giá trị và ngừng ghi nhận TSTC 9

1.5. Trình bày và công bố thông tin 10

II. Các thông tin kế toán về các TSTC tại NHTM Vietcombank theo VAS

2.1. Giới thiệu về NHTM Vietcombank

- Tên tổ chức: Ngân hng TMCP ngoại thương Việt Nam

- Tên giao dịch quốc tế: Joint Stock Commercial Bank For Foreign Trade Of Vietnam - Logo:

- Địa chỉ trụ sr chnh: 198 Trần Quang Khi, Hon Kiếm, H Nội - Mã chứng khon: VCB

- Lịch sử thnh lập: Ngân hng Ngoại thương Việt Nam trước đây, nay l Ngân hng

TMCP Ngoại thương Việt Nam được thnh lập v chnh thức đi vo hoạt động ngy

01/04/1963 với tổ chức tiền thân l Sr Qun lý Ngoại hối Trung ương (thuộc NHQGVN). 11

- Tầm nhìn v sứ mệnh: Ngân hng số 1 tại Việt Nam, một trong 100 ngân hng lớn

nhất khu vực Châu Á, một trong 300 tập đon ti chnh ngân hng lớn nhất thế giới,

đóng góp lớn vo sự pht trin bền vững của Việt Nam

- Chiến lược pht trin: Bằng tr tuệ v tâm huyết, cc thế hệ cn bộ Vietcombank đã,

đang v sẽ luôn nỗ lực đ xây dựng Vietcombank pht trin ngy một bền vững, với

định hướng đến năm 2030 l giữ vững vị tr ngân hng số 1 Việt Nam, trr thnh một

trong 200 Tập đon Ti chnh Ngân hng lớn nhất thế giới, một trong 700 doanh

nghiệp niêm yết lớn nhất ton cầu, đóng góp vo sự pht trin bền vững của Việt Nam. - Gi trị cốt lõi

Sng tạo: không ngừng sng tạo đ mang lại những gi trị thiết thực cho khch hng

Pht trin không ngừng: Nỗ lực mr rộng danh mục khch hng, l nguồn ti sn

quý gi v đng tự ho

Chu đo - Tận tâm: Lấy sự Chu đo - Tận tâm với khch hng lm tiêu ch phấn đấu.

Kết nối rộng khắp: Đ xây dựng một ngân hng quốc gia snh tầm với khu vực v thế giới.

Khc biệt: Luôn nỗ lực tìm kiếm sự Khc biệt trên nền tng chất lượng v gi trị cao nhất.

An ton - Bo mật: Đề cao tnh An ton, bo mật nhằm bo vệ tối đa lợi ch của khch hng, cổ đông

2.2. Sự hình thành và ý nghĩa của các TSTC được công bố trên BCTC năm 2023

của Vietcombank theo VAS

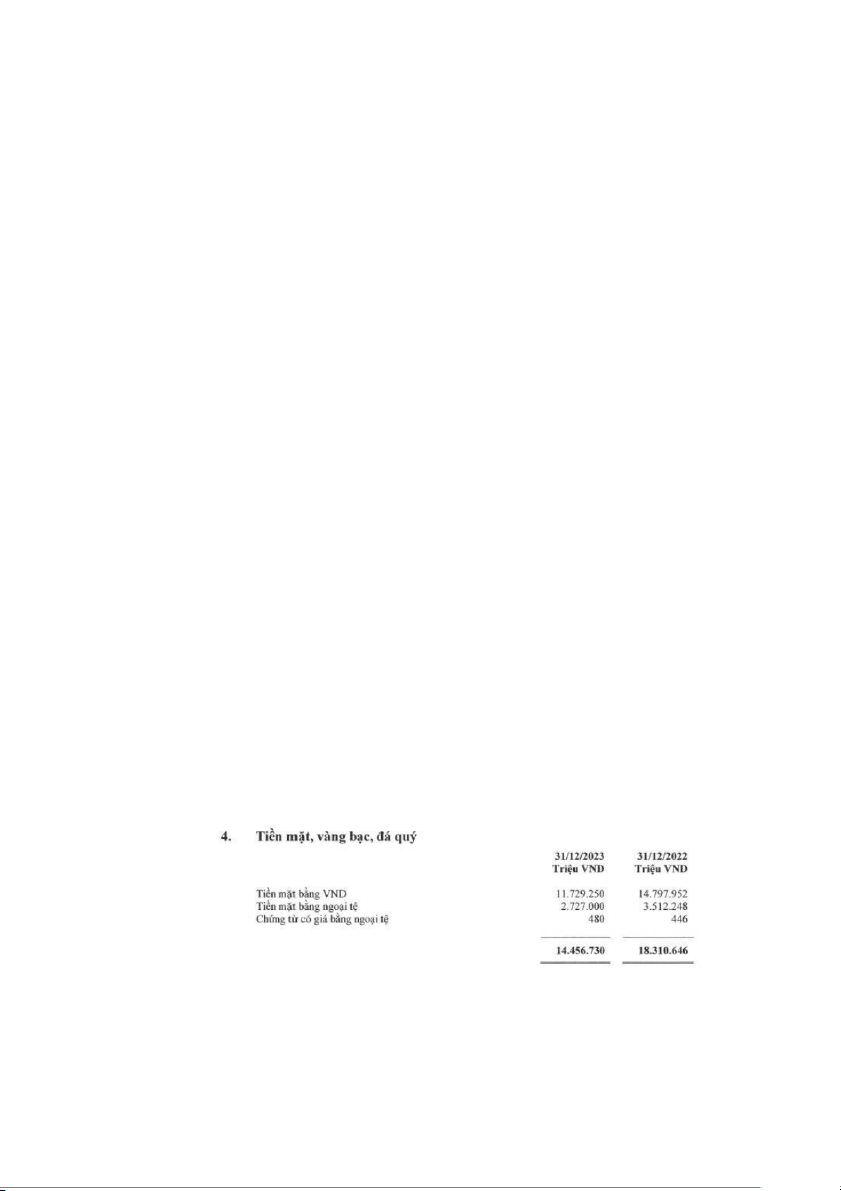

2.2.1. Tiền mặt, vng bạc, đ quý

Ảnh: Tiền mặt, vng bạc, đ quý của Ngân hng TMCP Ngoại Thương Việt

Nam năm 2023 (Nguồn: BCTC riêng cho năm kết thúc ngy 31/12/2023) 12

Tiền mặt l một ti sn quan trọng trong cấu trúc ti sn của bất kỳ ngân hng

no, vì nó đm bo kh năng thanh khon trong việc chi tr. Ti khon 111 - Tiền mặt

ny dùng đ phn nh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền

Việt Nam, ngoại tệ v vng tiền tệ. Chỉ phn nh vo TK 111 “Tiền mặt” số tiền mặt,

ngoại tệ, vng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khon tiền thu được chuyn

nộp ngay vo Ngân hng (không qua quỹ tiền mặt của doanh nghiệp) thì không ghi

vo bên Nợ TK 111 “Tiền mặt” m ghi vo bên Nợ TK 113 “Tiền đang chuyn”. Khi

một ngân hng giữ tỷ lệ tiền mặt cao, kh năng chi tr sẽ tốt hơn. Tuy nhiên, tiền mặt

không tạo ra lợi nhuận, nên cc ngân hng luôn cố gắng duy trì tỷ lệ ny r mức thấp

nhất có th đ trnh lãng ph, đồng thời vẫn đm bo an ton thanh ton. Tại cc ngân

hng Việt Nam, tiền mặt, vng bạc v đ quý thường chỉ chiếm một tỷ lệ nhỏ trong tổng ti sn.

Tại Vietcombank, nếu cộng c lượng tiền mặt, vng bạc v đ quý m ngân

hng Vietcombank đang nắm giữ thì con số ny l 14.456.730 triệu đồng, chỉ chiếm

0,79% tổng ti sn v có xu hướng gim gần 21% so với ngy 31/12/2022 (18.310.646 triệu đồng).

Xu hướng gim ny cho thấy Vietcombank đã thực hiện điều chỉnh chiến lược

qun lý thanh khon của mình, giữ tỷ lệ tiền mặt r mức tối thiu nhằm tối ưu hóa việc

sử dụng ti sn v tăng cường cc khon đầu tư sinh lời khc. Việc duy trì mức tiền

mặt r mức thấp nhất có th, nhưng vẫn đủ đ đm bo kh năng thanh ton, phn nh

hiệu qu trong qun lý ti chnh của ngân hng. Điều ny cũng phù hợp với chiến lược

của cc ngân hng Việt Nam nói chung, khi tiền mặt không mang lại lợi nhuận v việc

gim bớt tỷ lệ nắm giữ tiền mặt sẽ giúp ngân hng tối ưu hóa nguồn vốn v tăng hiệu suất kinh doanh. 13

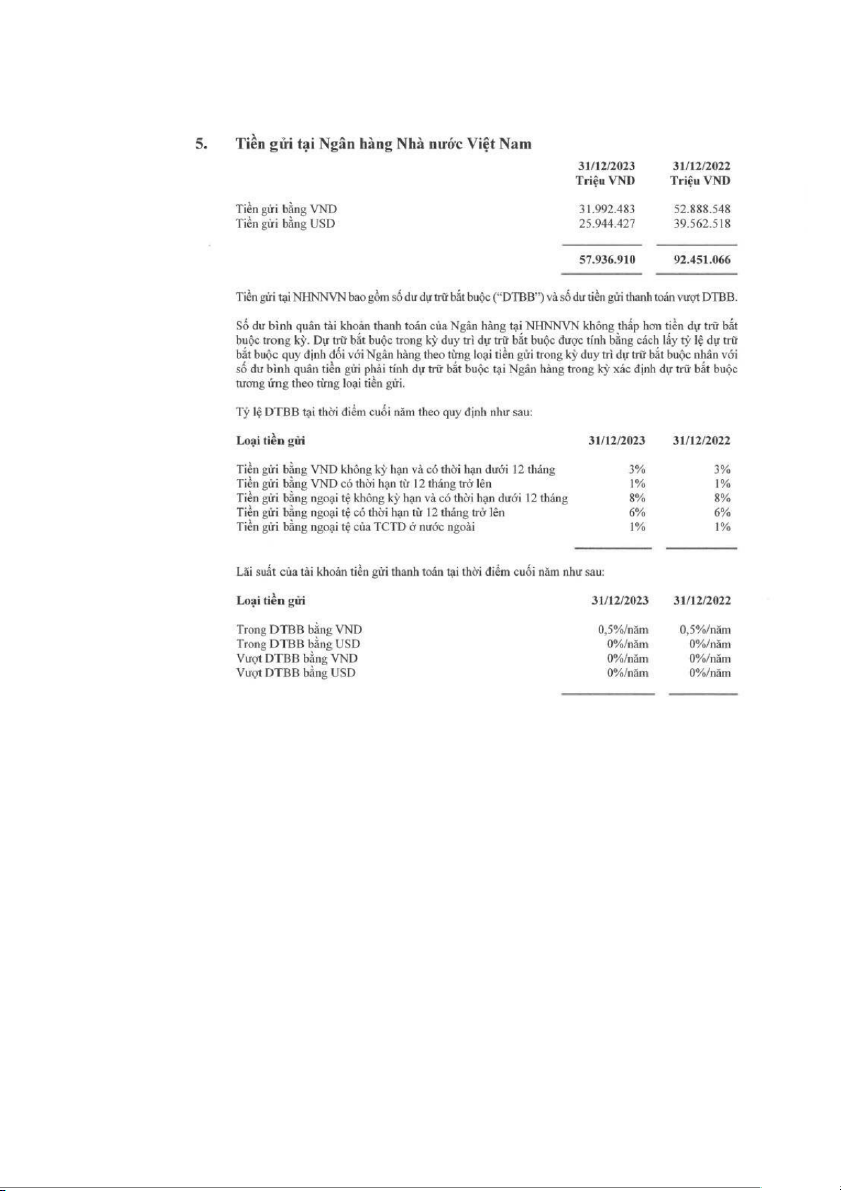

2.2.2. Tiền gửi tại NHNNVN

Ảnh: Tiền gửi tại Ngân hng Nh nước Việt Nam của Ngân hng TMCP Ngoại

Thương Việt Nam năm 2023 (Nguồn: BCTC riêng cho năm kết thúc ngy 31/12/2023)

Tiền gửi ngân hng l cc khon tiền của tổ chức, c nhân gửi tại cc tổ chức

tn dụng được NHNNVN cấp phép hoạt động. Mục đch gửi tiền có th bao gồm: dự

trữ, tiết kiệm, đầu tư, thanh ton, hoặc cc mục đch khc. Người gửi tiền sẽ nhận được

lãi suất theo quy định của từng tổ chức tn dụng, được thanh ton định kỳ theo quy

định trong hợp đồng. Tiền gửi tại NHNNVN bao gồm số dự trữ bắt buộc v số dư tiền

gửi thanh ton vượt dự trữ bắt buộc. Số dư bình quân ti khon thanh ton của ngân

hng tại NHNNVN không được thấp hơn mức dự trữ bắt buộc trong kỳ. Dự trữ bắt

buộc được tnh bằng cch p dụng tỷ lệ dự trữ bắt buộc do NHNNVN quy định cho 14

từng loại tiền gửi trong kỳ, nhân với số dư bình quân tiền gửi dự trữ bắt buộc tương ứng.

Tại ngân hng Vietcombank, tiền gửi tại NHNNVN l Tiền gửi bằng đồng Việt

Nam v Tiền gửi bằng ngoại tệ. Năm 2023 tiền gửi tại NHNNVN l 57.937.612 triệu

đồng gim gần 1,6 lần so với năm 2022 (92.451.066 triệu đồng)

Việc duy trì tiền gửi tại NHNNVN nhằm đm bo ngân hng tuân thủ cc quy

định về dự trữ bắt buộc, góp phần ổn định hệ thống ti chnh v đm bo kh năng thanh khon.

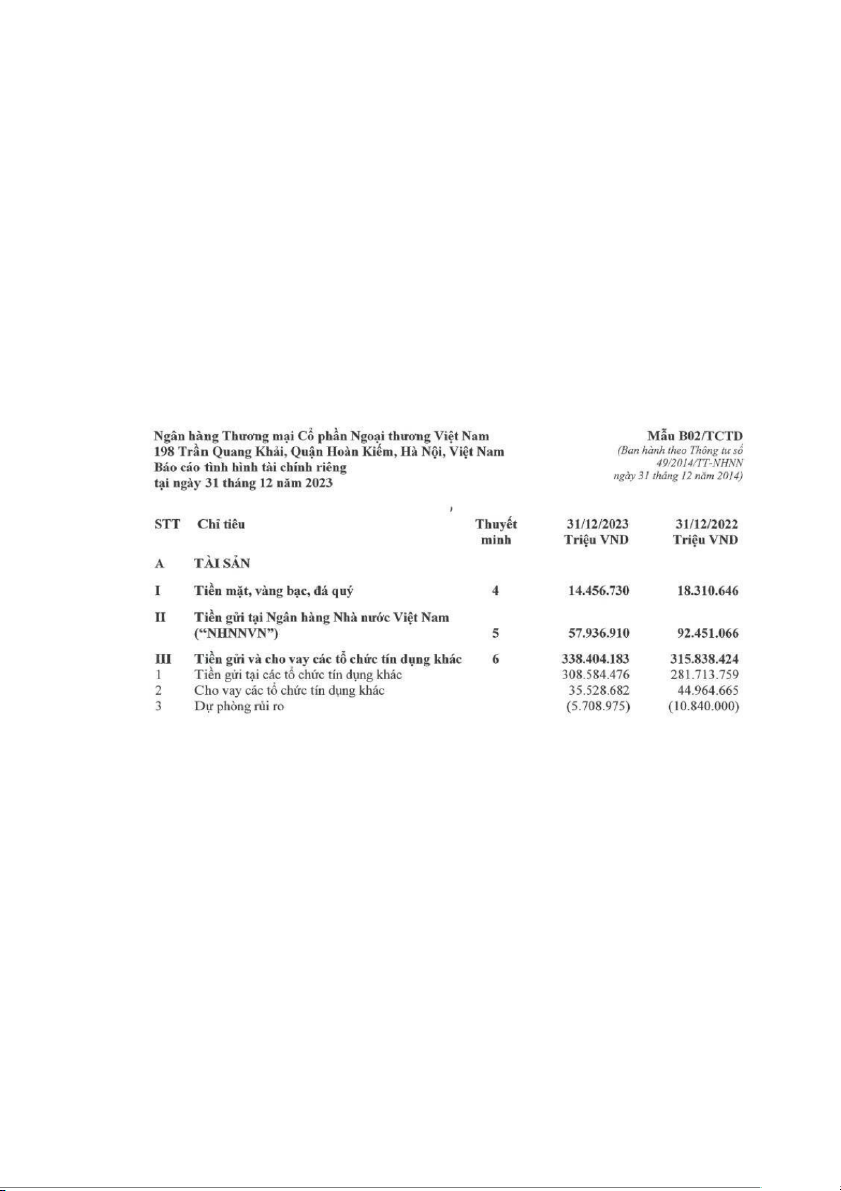

2.2.3. Tiền gửi v cho vay cc tổ chức tn dụng khc

Ảnh: Tiền gửi v cho vay cc tổ chức tn dụng khc của Ngân hng TMCP

Ngoại Thương Việt Nam năm 2023 (Nguồn: BCTC riêng cho năm kết thúc ngy 31/12/2023)

Khon mục ny được trình by theo số dư ti chnh tại ngy kết thúc năm ti

chnh với nguyên tắc cơ sr dồn tch, phù hợp v thâ n trọng. Ta thấy được khon mục

tiền gửi v cấp tn dụng cho cc tổ chức tn dụng khc của VCB có số dư ngy

31/12/2023 l 338.404.183 triệu đồng trong đó có 308.584.476 triệu đồng đến từ

khon mục Tiền gửi tại cc TCTD khc v 35.528.682 triệu đồng đến từ khon mục Cho vay cc TCTD khc. 15

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17