Bài tập lớn: So sánh VAS và IFRS tại VPbank môn Kế toán ngân hàng | Học viện Ngân hàng

Trong xu thế toàn cầu hóa và hội nhập kinh tế quốc tế, việc nâng cao chất lượng thông tin tài chính đang trở thành yêu cầu cấp thiết đối với các doanh nghiệp, đặc biệt là các tổ chức tài chính như ngân hàng thương mại. Tài liệu được sưu tầm gồm 36 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG ---------- BÀI TẬP LỚN

Học phần: Kế toán ngân hàng

Đề tài: TÌM HIỂU THÔNG TIN KẾ TOÁN CÁC TÀI SẢN TÀI CHÍNH

ĐƯỢC CÔNG BỐ VÀ TRÌNH BÀY TRÊN BCTC HỢP NHẤT THEO

VAS CỦA NHTM VPBANK VÀ SO SÁNH VỚI YÊU CẦU CỦA IFRS Giảng viên hướng dẫn : TS. Nguyễn Thị Quỳnh Hương Nhóm lớp học phần : 242ACT70A14

Nhóm sinh viên thực hiện : Nhóm 03 STT Họ và tên Mã sinh viên 1 Phạm Thị Thanh An 25A4010963 2 Đào Xuân Hải 25A4011722 3 Thái Thị Thùy Linh 25A4012377 4 Phạm Hồng Nhung 25A4010407 5 Phan Mai Quyên 25A4010427 HÀ NỘI – NĂM 2025 MỤC LỤC

LỜI CAM ĐOAN................................................................................................................i

DANH MỤC VIẾT TẮT BẢNG TIẾNG ANH ..............................................................ii

DANH MỤC VIẾT TẮT BẢNG TIẾNG VIỆT ............................................................iii

DANH MỤC BẢNG .........................................................................................................iv

DANH MỤC HÌNH ........................................................................................................... v LỜI MỞ ĐẦU

.................................................................................................................... 1

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT CƠ BẢN VỀ KẾ TOÁN TÀI SẢN TÀI CHÍNH

THEO VAS VÀ IFRS........................................................................................................ 2

I. Khái niệm tài sản tài chính..................................................................................... 2

II. Phân loại tài sản tài chính ................................................................................... 2

III. Đo lường và ghi nhận tài sản tài chính .............................................................. 4

IV. Đánh giá suy giảm giá trị và ngừng ghi nhận.................................................... 5

V. Sự khác biệt trong trình bày và thuyết minh về các khoản tài sản tài chính theo

VAS và IFRS .......................................................................................................... 6

CHƯƠNG 2. PHÂN TÍCH SỰ HÌNH THÀNH VÀ NÊU Ý NGHĨA CỦA CÁC

THÔNG TIN VỀ TỪNG LOẠI TÀI SẢN TÀI CHÍNH ĐƯỢC CÔNG BỐ TRÊN

BCTC CỦA NHTM THEO VAS ..................................................................................... 8

I. Tiền mặt, vàng bạc, đá quý..................................................................................... 8

II. Tiền gửi tại Ngân hàng NNVN............................................................................ 8

III. Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác .................................. 9

IV. Chứng khoán kinh doanh.................................................................................. 10 V.

Cho vay khách hàng .............................................................................................. 11

VI. Chứng khoán đầu tư.......................................................................................... 12

VII. Góp vốn đầu tư dài hạn..................................................................................... 14

CHƯƠNG 3. PHÂN TÍCH CÁC THÔNG TIN VỀ TỪNG LOẠI TÀI SẢN TÀI

CHÍNH ĐƯỢC CÔNG BỐ TRÊN BCTC CỦA VPBANK THEO IFRS .................. 16

I. Về khoản mục Tiền mặt, vàng bạc, đá quý......................................................... 16

II. Về khoản mục Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác.......... 17

III. Về khoản mục cho vay khách hàng.................................................................. 19

IV. Về khoản mục Chứng khoán đầu tư ................................................................ 20

CHƯƠNG 4. TÁC ĐỘNG CỦA IFRS VÀ VAS ĐẾN NGƯỜI SỬ DỤNG THÔNG

TIN KẾ TOÁN TRÊN BCTC ........................................................................................ 22

1. Đối với Ngân hàng VP Bank................................................................................. 22

2. Đối với các nhà đầu tư .......................................................................................... 23

3. Tác động đối với Cơ quan thuế, các bộ phận pháp luật, các bên liên quan khác 23

CHƯƠNG 5: THÁCH THỨC, GIẢI PHÁP, ĐỊNH HƯỚNG ÁP DỤNG IFRS Ở

VIỆT NAM....................................................................................................................... 25

1. Thách thức ............................................................................................................. 25 2.

Giải pháp, định hướng .......................................................................................... 25 LỜI

KẾT LUẬN .............................................................................................................. 27

TÀI LIỆU THAM KHẢO............................................................................................... 28 LỜI CAM ĐOAN

Chúng em xin cam kết bài tập lớn với đề tài “Tìm hiểu thông tin kế toán các tài

sản tài chính được công bố và trình bày trên BCTC hợp nhất theo VAS của một

NHTM (VPBank) và so sánh với yêu cầu của IFRS” là kết quả của quá trình học tập,

nghiên cứu và làm việc nghiêm túc, chủ động của toàn nhóm.

Trong quá trình thực hiện bài tập, chúng em đã nỗ lực tìm hiểu các tài liệu chuyên

ngành, báo cáo tài chính thực tế, các văn bản pháp lý và chuẩn mực kế toán có liên quan

để đảm bảo tính chính xác và khoa học cho nội dung nghiên cứu. Tất cả số liệu, hình ảnh

và thông tin được trích dẫn trong bài đều có nguồn gốc rõ ràng, tuân thủ đúng quy định về

trích dẫn tài liệu và đạo đức học thuật.

Chúng em tuyệt đối không sao chép, sử dụng hoặc trình bày lại nội dung từ bất kỳ

sản phẩm học tập nào khác mà không được cho phép. Trong trường hợp có sử dụng các tài

liệu tham khảo, chúng em đã ghi nguồn đầy đủ và đúng quy cách. Mọi ý kiến và quan

điểm thể hiện trong bài đều phản ánh chính kiến và hiểu biết của nhóm trên cơ sở tham

khảo khoa học, không đại diện cho bất kỳ tổ chức hay cá nhân nào khác.

Chúng em xin hoàn toàn chịu trách nhiệm nếu có bất kỳ vi phạm nào về tính trung

thực và nguyên bản của bài làm này. Nếu phát hiện có bất kỳ hành vi gian lận nào, chúng

em xin cam kết chịu mọi hình thức xử lý theo quy định hiện hành. i

DANH MỤC VIẾT TẮT BẢNG TIẾNG ANH

Chữ viết tắt/ ký hiệu Tên đầy đủ VAS Vietnam Accounting Standards IFRS

International Financial Reporting Standards FV Fair Value IAS

International Accounting Standards FVTPL

Fair Value Through Profit or Loss FVTOCI

Fair value through other comprehensive income OCI Other Comprehensive Income ECL Expected Credit Loss LGD Loss Given Default PD Probability of Default EAD Exposure at Default PV Present Value P&L Profit and Loss SOFP

Statement of Financial Position FDI Foreign Direct Investment ii

DANH MỤC VIẾT TẮT BẢNG TIẾNG VIỆT

Chữ viết tắt/ ký hiệu Tên đầy đủ TSTC Tài sản tài chình GTHL Giá trị hợp lý TCTD Tổ chức tín dụng BCTC Báo cáo tài chính iii DANH MỤC BẢNG

Bảng 1.1. Các giai đoạn của mô hình suy giảm giá trị 5

Bảng 1.2. Công thức tính lỗ tín dụng được kỳ vọng (ECL) 5

Bảng 1.3. Sự khác biệt giữa VAS và IFRS trong trình bày và thuyết minh về các tài khoản TSTC 6 iv DANH MỤC HÌNH

Hình 2.1. Cơ cấu tiền mặt, vàng bạc, đá quý của VPBank .................................................

8 Hình 2.2. Cơ cấu tiền gửi tại ngân hàng nhà nước Việt Nam của VPBank

........................ 9 Hình 2.3. Cơ cấu tiền gửi tại các TCTD khác của

VPBank................................................ 9 Hình 2.4. Cơ cấu cấp tín dụng cho các TCTD

khác của VPBank..................................... 10 Hình 2.5. Cơ cấu chứng khoán nợ của

VPBank................................................................ 11 Hình 2.6. Cơ cấu Cho vay khách

hàng của VPBank......................................................... 12 Hình 2.7. Cơ cấu chứng khoán

đầu tư sẵn sàng để bán của VPBank................................ 13 Hình 2.8. Cơ cấu chứng

khoán đầu tư đến ngày đáo hạn của VPBank............................. 14 Hình 2.9. Cơ cấu Góp

vốn, đầu tư dài hạn của VPBank ................................................... 15 Hình 3.1. Khoản

mục Tiền mặt, vàng bạc, đá quý của VPBank theo VAS...................... 16 Hình 3.2. Khoản

mục Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác................ 17 Hình 3.3.

Khoản mục Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác của

VPBank theo IFRS ............................................................................................................

18 Hình 3.4. Khoản mục Cho vay khách hàng của VPBank theo VAS.................................

19 Hình 3.5. Khoản mục Chứng khoán đầu tư của VPBank theo VAS................................. 20 v LỜI MỞ ĐẦU

Trong xu thế toàn cầu hóa và hội nhập kinh tế quốc tế, việc nâng cao chất lượng

thông tin tài chính đang trở thành yêu cầu cấp thiết đối với các doanh nghiệp, đặc biệt là

các tổ chức tài chính như ngân hàng thương mại. Các chuẩn mực kế toán không chỉ là

công cụ phản ánh tình hình tài chính mà còn đóng vai trò quan trọng trong việc đảm bảo

tính minh bạch, trung thực và hữu ích của báo cáo tài chính đối với các bên liên quan như

nhà đầu tư, cơ quan quản lý, cổ đông và đối tác quốc tế. Trong đó, việc công bố và trình

bày thông tin kế toán về tài sản tài chính – một loại tài sản chiếm tỷ trọng lớn trong bảng

cân đối kế toán của ngân hàng – là nội dung đặc biệt quan trọng và có nhiều khác biệt

giữa các hệ thống kế toán.

Tại Việt Nam, các ngân hàng thương mại vẫn chủ yếu áp dụng Chuẩn mực kế toán

Việt Nam (VAS) trong công tác lập và trình bày báo cáo tài chính. Tuy nhiên, với mục tiêu

hội nhập sâu rộng và nâng cao năng lực cạnh tranh trên thị trường quốc tế, việc chuyển đổi

sang Chuẩn mực báo cáo tài chính quốc tế (IFRS) đang dần trở thành xu hướng tất yếu,

đặc biệt đối với các tổ chức tín dụng quy mô lớn. Trong bối cảnh đó, việc tìm hiểu và so

sánh sự khác biệt giữa VAS và IFRS trong kế toán tài sản tài chính là một đề tài có tính

thực tiễn cao, góp phần làm rõ những cơ hội và thách thức trong quá trình chuyển đổi hệ

thống kế toán tại Việt Nam.

Trong khuôn khổ môn học Kế toán ngân hàng, nhóm chúng em lựa chọn đề tài:

“Tìm hiểu thông tin kế toán các tài sản tài chính được công bố và trình bày trên báo

cáo tài chính hợp nhất theo VAS của một ngân hàng thương mại cổ phần (VPBank)

và so sánh với yêu cầu của IFRS.”

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) là một trong những ngân

hàng tiên phong tại Việt Nam trong việc triển khai áp dụng IFRS 9, đồng thời cũng là

ngân hàng có tốc độ tăng trưởng nhanh, sở hữu danh mục tài sản tài chính đa dạng, phong

phú. Việc phân tích báo cáo tài chính của VPBank không chỉ giúp chúng em hiểu sâu hơn

về cách trình bày thông tin tài sản tài chính theo VAS mà còn là cơ sở đối chiếu thực tế

với các yêu cầu của IFRS, từ đó rút ra những điểm tương đồng, khác biệt và bài học kinh nghiệm quan trọng.

Bài tập lớn này không chỉ là cơ hội để chúng em hệ thống hóa kiến thức lý thuyết

đã học mà còn rèn luyện tư duy phân tích và kỹ năng tiếp cận với các chuẩn mực kế toán

quốc tế, làm tiền đề cho việc nghiên cứu chuyên sâu hơn trong lĩnh vực tài chính – ngân hàng. 1

CHƯƠNG 1. CƠ SỞ LÝ THUYẾT CƠ BẢN VỀ KẾ TOÁN TÀI SẢN TÀI CHÍNH THEO VAS VÀ IFRS

I. Khái niệm tài sản tài chính 1. Theo VAS

Theo VAS 21 - Trình bày Báo cáo tài chính và VAS 25 - Chuẩn mực chung về Kế

toán TSTC được hiểu như sau: Tài sản tài chính là tài sản có giá trị bằng tiền hoặc

có thể chuyển đổi thành tiền, bao gồm:

Tiền và các khoản tương đương tiền (tiền mặt, tiền gửi ngân hàng, vàng bạc, đá quý có tính thanh khoản cao).

Các khoản đầu tư tài chính (cổ phiếu, trái phiếu, chứng chỉ quỹ, quyền chọn, góp vốn liên doanh…).

Các khoản phải thu (phải thu khách hàng, phải thu nội bộ, tạm ứng…). Các công cụ

tài chính phái sinh (hợp đồng tương lai, hợp đồng kỳ hạn, hợp đồng hoán đổi…).

Các tài sản tài chính khác (như cho vay, kỳ phiếu nhận giữ…). 2. Theo IFRS

Tài sản tài chính là những tài sản phát sinh từ các công cụ tài chính mà doanh

nghiệp nắm giữ và mang lại quyền lợi kinh tế trong tương lai. Các tài sản này

thường bao gồm tiền mặt, các công cụ vốn chủ sở hữu của doanh nghiệp khác, như

cổ phiếu hoặc các khoản đầu tư vào vốn chủ sở hữu, thể hiện quyền sở hữu và

hưởng lợi từ lợi nhuận hoặc giá trị tăng thêm của doanh nghiệp phát hành công cụ

đó. Ngoài ra, một tài sản tài chính có thể là quyền phát sinh từ hợp đồng, cho phép

doanh nghiệp nhận được tiền mặt hoặc một tài sản tài chính khác từ doanh nghiệp

khác trong tương lai. Tài sản tài chính cũng có thể là quyền trao đổi tài sản tài

chính hoặc nợ phải trả tài chính với doanh nghiệp khác theo các điều kiện có lợi,

mang lại lợi ích kinh tế cho doanh nghiệp đang nắm giữ quyền đó. Như vậy, tài sản

tài chính không chỉ là những khoản mục mang tính hiện hữu như tiền và chứng

khoán, mà còn là các quyền tài chính theo hợp đồng có thể tạo ra dòng tiền hoặc lợi ích

II. Phân loại tài sản tài chính 1. Theo VAS

Trong hệ thống kế toán Việt Nam (VAS) chưa có chuẩn mực riêng biệt quy định cụ

thể về tài sản tài chính như IFRS. Thay vào đó, tài sản tài chính trong VAS được

phân loại chủ yếu dựa trên bản chất và mục đích sử dụng của từng loại tài sản. Các 2

nhóm tài sản tài chính phổ biến bao gồm: tiền và các khoản tương đương tiền, các

khoản phải thu, và các khoản đầu tư tài chính ngắn hạn hoặc dài hạn. Tiền và tương

đương tiền bao gồm tiền mặt, tiền gửi ngân hàng, cũng như các khoản đầu tư ngắn

hạn có tính thanh khoản cao, thời gian đáo hạn không quá ba tháng. Các khoản phải

thu gồm phải thu khách hàng, cho vay, ký cược, ký quỹ và các khoản phải thu nội

bộ. Trong khi đó, đầu tư tài chính ngắn hạn thường bao gồm chứng khoán kinh

doanh hoặc các khoản đầu tư nắm giữ đến ngày đáo hạn có thời hạn dưới một năm.

Đầu tư tài chính dài hạn có thể là các khoản góp vốn vào công ty con, công ty liên

kết hoặc đầu tư dài hạn khác. Việc ghi nhận tài sản tài chính trong VAS thường

được thực hiện theo nguyên tắc giá gốc, và ít áp dụng việc đo lường theo giá trị hợp

lý như trong chuẩn mực quốc tế. Cách tiếp cận này phản ánh đặc điểm thận trọng

của hệ thống kế toán Việt Nam hiện hành. 2. Theo IFRS 9

Theo IFRS 9 có 2 căn cứ để phân loại.

Thứ nhất là xác định dựa trên đặc tính của dòng tiền

- Gốc: ghi theo giá trị hợp lý (FV) của tài sản tài chính vào lúc ghi nhận ban đầu

(giá trị này có thể thay đổi theo vòng đời của tài sản).

- Tiền lãi: khoản thanh toán cho giá trị thời gian của tiền, cho rủi ro tín dụng

tính trên giá trị vốn gốc còn lại trong một thời kỳ cụ thể và cho các rủi ro và

chi phí cho vay cơ bản khác cùng với mức lợi nhuận biên xác định. Thông

thường giá trị thời gian của tiền và rủi ro tín dụng là yếu tố đáng kể nhất của tiền lãi.

Thứ hai là dựa theo mô hình kinh doanh hoặc mục đích nắm giữ

- Nắm giữ: để nhận dòng tiền theo hợp đồng: tài sản được nắm giữ với mục đích

nhận dòng tiền theo hợp đồng.

- Nắm giữ và bán: để nhận dòng tiền theo hợp đồng và thu từ bán tài sản tài chính.

- Để kinh doanh hoặc bán: là các TSTC được nắm giữ nhằm mục đích đem lại

dòng tiền từ các giao dịch bán. Các tài sản này không thuộc mô hình kinh

doanh “nắm giữ” hay “nắm giữ và bán”.

Dựa vào hai căn cứ trên, IFRS 09 phân loại TSTC thành 02 nhóm, như sau: 3

- Nhóm 1: Tài sản được đo lường theo giá trị hợp lý, lãi và lỗ được ghi nhận

toàn bộ trong báo cáo lãi lỗ (giá trị hợp lý thông qua báo cáo lãi lỗ, FVTPL)

hoặc được ghi nhận trong thu nhập toàn diện khác (giá trị hợp lý thông qua

báo cáo thu nhập toàn diện khác, FVTOCI).

- Nhóm 2: Tài sản được đo lường theo giá trị được phân bổ

III. Đo lường và ghi nhận tài sản tài chính

1. TSTC ghi nhận theo giá trị phân bổ

Ghi nhận lần đầu: TSTC sẽ được ghi nhận lần đầu theo giá mua. Ngoài ra,

nếu việc mua TSTC có phát sinh các chi phí giao dịch, thì các chi phí giao dịch sẽ

được vốn hoá vào giá trị TSTC.

TSTC= GTHL+ Các chi phí giao dịch được phân bổ trực tiếp cho việc mua hoặc phát hành TSTC.

Sau khi ghi nhận lần đầu: TSTC được ghi nhận theo giá trị phân bổ. Giá

trị phân bổ là mức giá được xác định trên cơ sở áp dụng phương pháp lãi suất thực

tế, để xác định giá trị hiện tại của dòng tiền liên quan đến tài sản theo một lãi suất

chiết khấu nhất định. Công thức xác định giá trị phân bổ:

Giá trị phân bổ = Giá trị ghi nhận ban đầu – Các khoản hoàn trả nợ

gốc +/- Giá trị phân bổ lũy kế các khoản chênh lệch giữa giá trị ghi nhận lần

đầu và giá trị khi đến hạn theo phương pháp lãi suất thực – Dự phòng tổn thất (nếu có). 2. TSTC ghi nhận theo GTHL

Ghi nhận lần đầu TSTC được ghi nhận ban đầu theo GTHL, phần lớn giá

mua là GTHL: nếu giá mua khác GTHL, thì tài sản được phản ánh theo GTHL,

phần chênh lệch được phản ánh vào báo cáo lãi/lỗ (nếu TSTC được xác định theo

cấp độ 1,2 theo khung thứ tự ưu tiên khi xác định GTHL); hoặc hoãn lại ghi tăng

vào khoản phải thu/phải trả ( khi GTHL được xác định theo cấp độ 3); ngoài ra,

nếu việc mua TSTC có phát sinh các chi phí giao dịch, thì các chi phí giao dịch sẽ

được vốn hoá vào giá trị TSTC; trừ trường hợp, tài sản thuộc nhóm phản ánh theo

GTHL thông qua lãi lỗ, chi phí giao dịch sẽ được ghi nhận vào chi phí để đảm bảo

tài sản được đo lường theo GTHL.

Sau khi ghi nhận lần đầu

- Đối với Nhóm 1: TSTC phản ánh theo GTHL thông qua lãi lỗ hàng kỳ

(FVTPL) sẽ được đo lường theo GTHL, chênh lệch về GTHL được phản ánh 4

vào lãi/lỗ. Ngoài ra, thu nhập lãi của công cụ nợ phân loại vào nhóm này được ghi nhận khi thực thu.

- Đối với Nhóm 2: TSTC phản ánh theo GTHL thông qua báo cáo thu nhập toàn

diện khác (FVTOCI) sẽ được đo lường theo GTHL, chênh lệch về GTHL được

phản ánh vào báo cáo thu nhập toàn diện khác OCI. Thu nhập lãi của công cụ

nợ nhóm này được ghi nhận theo lãi suất thực.

IV. Đánh giá suy giảm giá trị và ngừng ghi nhận

1. Đánh giá suy giảm giá trị

Mô hình suy giảm giá trị: Được chia làm 3 giai đoạn

Bảng 1.1. Các giai đoạn của mô hình suy giảm giá trị

Giai Tính trạng tín dụng Dự phòng tổn thất ghi Cơ sở tính lãi đoạ nhận n GĐ Tín dụng chưa suy Tổn thất tín dụng dự Trên giá trị gốc của 1 giảm đáng kể kiến 12 tháng tài sản GĐ Có dấu hiệu suy giảm Tổn thất tín dụng dự Trên giá trị gốc của 2 tín dụng đáng kể kiến suốt vòng đời tài sản GĐ Tín dụng đã suy giảm Tổn thất tín dụng dự Trên giá trị ghi 3 kiến suốt vòng đời thuần của tài sản

Nguồn: Tổng hợp từ nhóm tác giả

Bảng 1.2. Công thức tính lỗ tín dụng được kỳ vọng (ECL) Lỗ tín = Khả năng

x Tỷ trọng tổn x Tổng dư nợ tại thời dụng không trả thất ước tính( điểm không trả được được kỳ được nợ( PD) LGD) nợ( EAD) vọng( ECL)

Nguồn: Tổng hợp từ slide môn học Kế toán ngân hàng Trong đó:

- Khả năng không trả được nợ (PD) là khả năng người vay nợ không thể trả nợ

trong kỳ (12 tháng hoặc trọn đời).

- Dư nợ tại thời điểm không trả được nợ (LGD): số dư nợ mà người vay nợ không

thể trả được nợ nữa. 5

- Tỷ trọng tổn thất ước tính (EAD): giá trị khoản nợ được xử lý khi không còn khả năng thu hồi. 2. Ngừng ghi nhận

Được ngừng ghi nhận khi:

- Các quyền hợp đồng đối với dòng tiền hết hạn.

- Chuyển giao phần lớn các rủi ro và lợi ích của quyền sở hữu cho bên khác. - Các

vụ tái thương lượng với các điều khoản điều chỉnh đáng kể. Được ngừng ghi nhận

TSTC chỉ khi CF (cash flow) khác biệt đáng kể. PV của CF mới và PV của CF cũ có hơn 10% khác biệt.

Một số trường hợp mà rủi ro và lợi ích của quyền sở hữu đã không được chuyển giao:

- Một giao dịch bán và mua lại khi giá mua lại là cố định hoặc ở giá vốn cộng một tỷ lệ lãi cố định.

- Giao dịch bán của khoản phải thu ngắn hạn mà doanh nghiệp đảm bảo bồi

thường cho bên được chuyển giao về các khoản lỗ tín dụng. Hạch toán: Ngừng ghi nhận Không ngừng ghi nhận ∙ Ghi nhận khoản

Tiếp tục ghi nhận tài sản được chuyển giao trong tổng thanh toán nhận thể của nó trong SOFP. được

Khoản thanh toán nhận được= khoản nợ tài chính ∙ Giảm TSTC trong SOFP. ∙ Chênh lệch hạch

Ghi nhận thu nhập từ tài sản được chuyển giao và chi toán vào P/L

phí phát sinh từ khoản nợ tài chính.

Tài sản được chuyển giao, khoản nợ đi kèm, thu nhập

và các chi phí không thể bù trừ- trình bày một cách riêng biệt.

Nguồn: Tổng hợp từ slide môn học Kế toán ngân hàng

V. Sự khác biệt trong trình bày và thuyết minh về các khoản tài sản tài chính theo VAS và IFRS

Bảng 1.3. Sự khác biệt giữa VAS và IFRS trong trình bày và thuyết minh về các tài khoản TSTC 6 Tiêu chí VAS IFRS 9 Trình bày trên

- Trình bày gộp các khoản

- Phân loại rõ từng loại tài sản BCTC tài sản tài chính

- Tách biệt theo phương pháp - Ít chi tiết đo lường

Trình bày lãi lỗ - Không bắt buộc trình bày

- Phải trình bày theo từng chưa thực hiện riêng

loại: + Lãi/lỗ qua lãi lỗ

- Chủ yếu trình bày lãi/lỗ (P&L) thực tế + Lãi/lỗ khác (OCI) Thuyết minh - Đơn giản - Rất chi tiết: thông tin

- Chỉ yêu cầu số dư, biến

+ Chính sách phân loại, đo động chính lường + Rủi ro tín dụng + Mô hình ECL

+ Đối chiếu giá trị sổ sách và giá trị hợp lý Mức độ minh - Ở mức cơ bản

- Cao, phục vụ nhà đầu tư, bạch

- Phù hợp doanh nghiệp nhỏ kiểm toán quốc tế và vừa

Nguồn: Tổng hợp từ nhóm tác giả 7

CHƯƠNG 2. PHÂN TÍCH SỰ HÌNH THÀNH VÀ NÊU Ý NGHĨA CỦA CÁC

THÔNG TIN VỀ TỪNG LOẠI TÀI SẢN TÀI CHÍNH ĐƯỢC CÔNG BỐ TRÊN BCTC CỦA NHTM THEO VAS

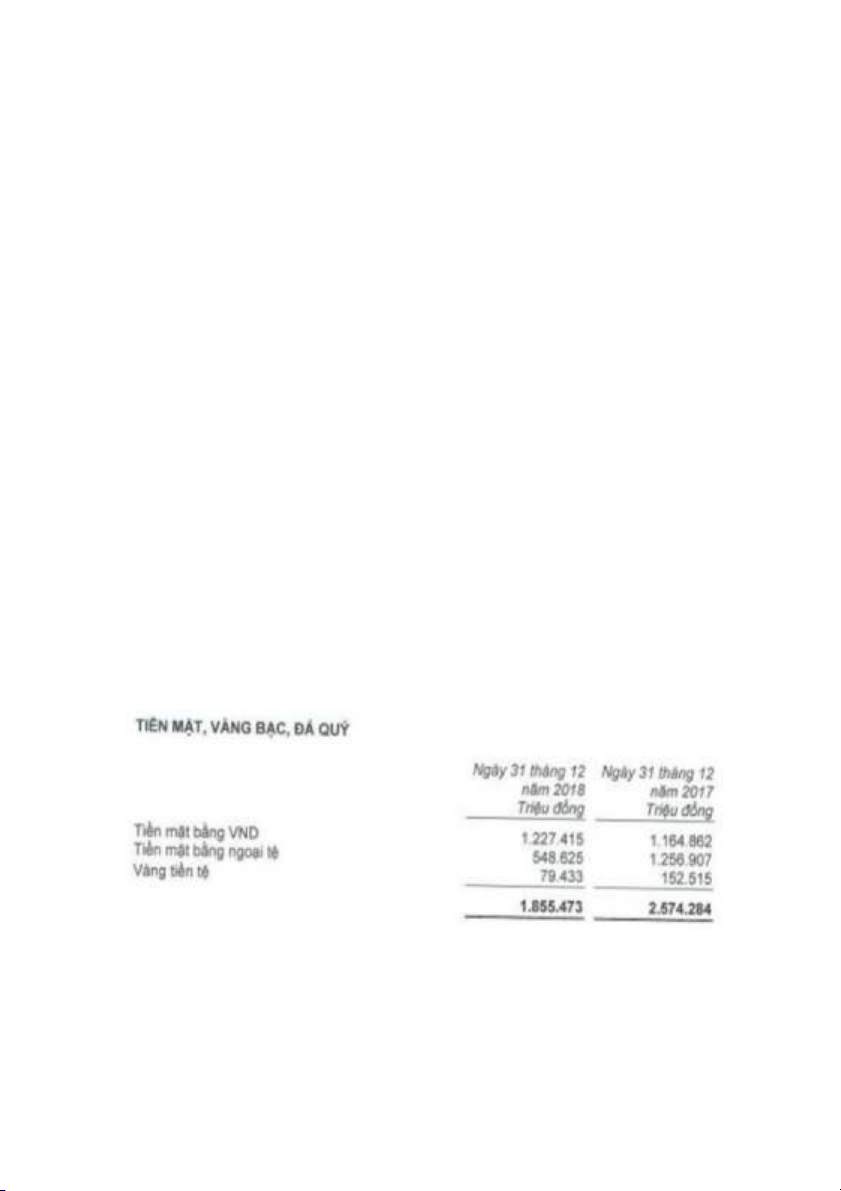

I. Tiền mặt, vàng bạc, đá quý

Từ bảng cân đối kế toán của VPBank, ta có thể thấy nguồn hình thành của

tiền mặt, vàng bạc, đá quý đến từ tiền mặt bằng VND, tiền mặt bằng tiền tệ và vàng

tiền tệ. Đây là một khoản mục có tỷ trọng rất nhỏ trong cơ cấu tài sản của VPBank,

được duy trì chủ yếu để đảm bảo khả năng thanh khoản của ngân hàng. Khoản mục

này có mức sinh lời thấp và gần như không tiềm ẩn rủi ro đáng kể.

Hình 2.1. Cơ cấu tiền mặt, vàng bạc, đá quý của VPBank

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018 của Ngân hàng

TMCP Việt Nam Thịnh Vượng (VPBank)

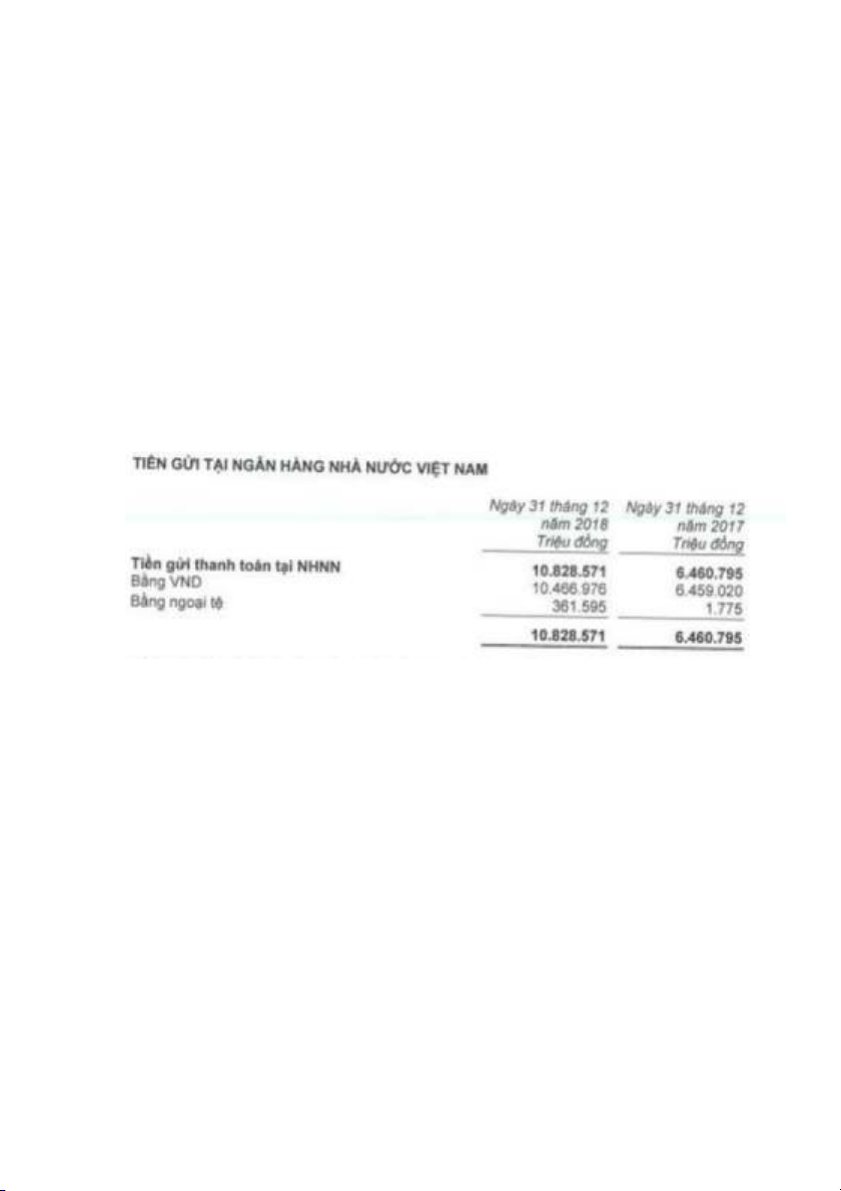

II. Tiền gửi tại Ngân hàng NNVN

Tiền gửi ngân hàng là các khoản tiền của tổ chức và cá nhân được gửi tại

Ngân hàng Nhà nước Việt Nam với mục đích dự trữ, tiết kiệm và nhận lãi hàng

tháng theo mức lãi suất quy định.

Khoản mục này bao gồm quỹ dự trữ bắt buộc và tài khoản tiền gửi thanh toán.

Theo quy định của Ngân hàng Nhà nước, các ngân hàng thương mại được

phép duy trì một số dư linh hoạt (thả nổi) trong tài khoản dự trữ bắt buộc, nhưng

phải đảm bảo rằng số dư bình quân hàng tháng không thấp hơn mức bình quân tiền

gửi của tháng trước nhân với tỷ lệ dự trữ bắt buộc tương ứng. 8

Hình 2.2. Cơ cấu tiền gửi tại ngân hàng nhà nước Việt Nam của VPBank

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018 của Ngân hàng

TMCP Việt Nam Thịnh Vượng (VPBank)

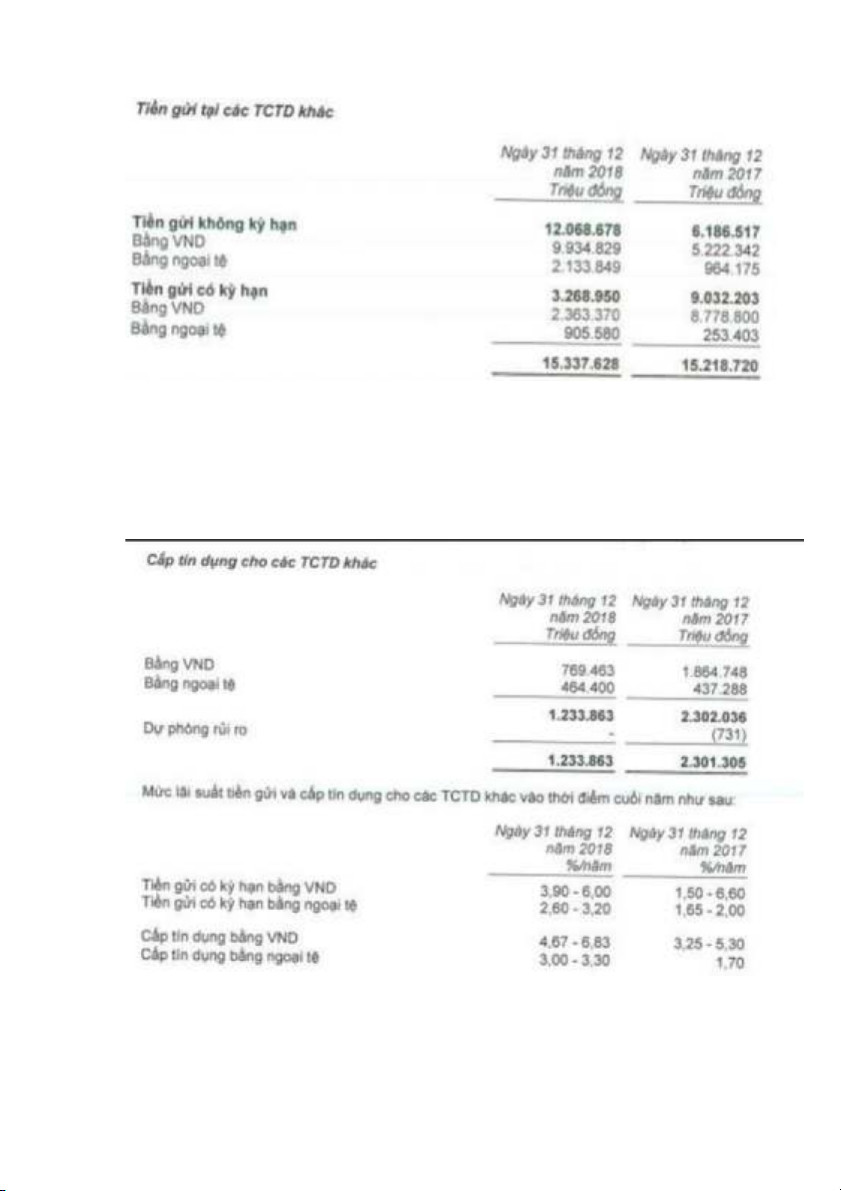

III. Tiền gửi và cấp tín dụng cho các tổ chức tín dụng khác

Khoản mục này bao gồm tiền gửi tại các tổ chức tín dụng khác (gồm tiền gửi

có kỳ hạn, không kỳ hạn bằng VNĐ và ngoại tệ) và các khoản cho vay đối với tổ

chức tín dụng khác bằng VNĐ và ngoại tệ.

Tất cả các khoản tiền gửi và cho vay này được ghi nhận và trình bày theo số

dư nợ gốc tại thời điểm kết thúc năm tài chính.

Mục đích của việc gửi tiền và cho vay giữa các tổ chức tín dụng là để đáp

ứng nhu cầu thanh toán liên ngân hàng, đồng thời tạo thêm nguồn thu nhằm bù đắp

chi phí lãi phải trả cho tiền gửi của khách hàng.

Hình 2.3. Cơ cấu tiền gửi tại các TCTD khác của VPBank 9

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018 của

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank)

Hình 2.4. Cơ cấu cấp tín dụng cho các TCTD khác của VPBank

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018

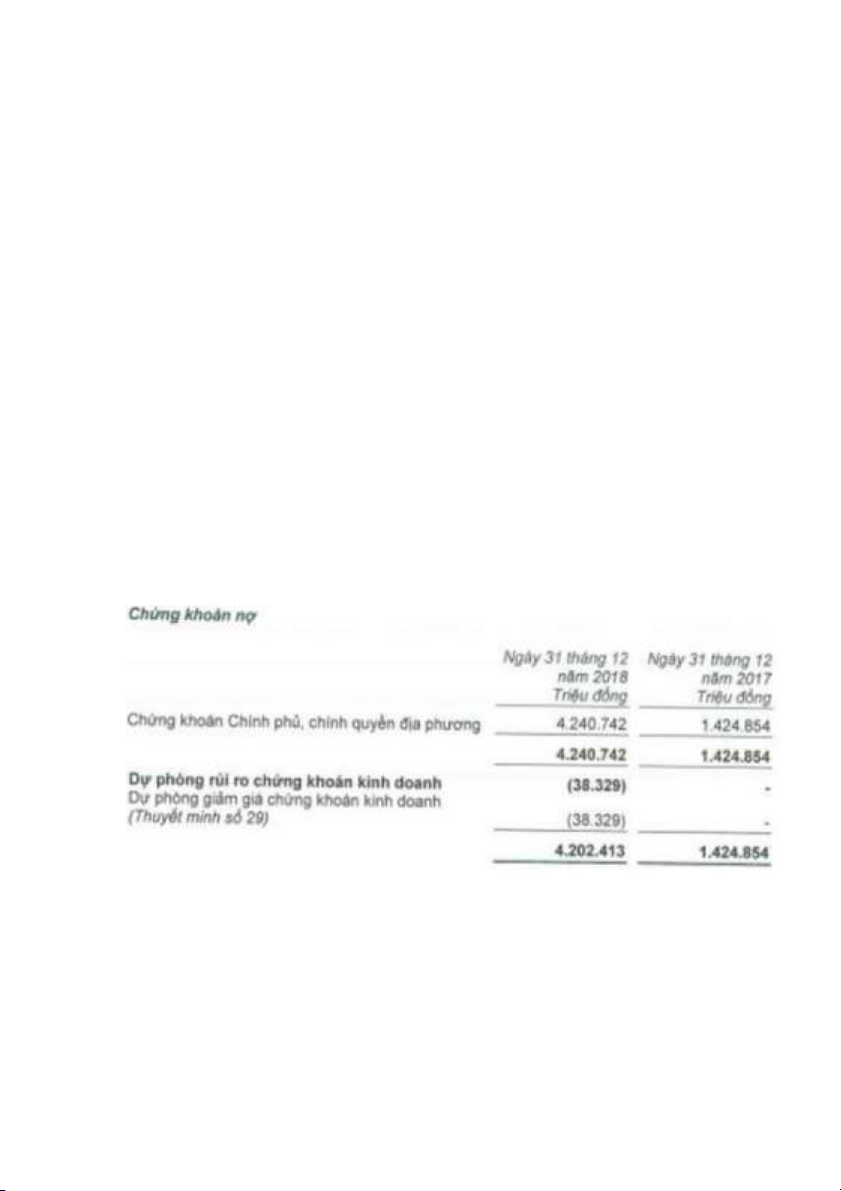

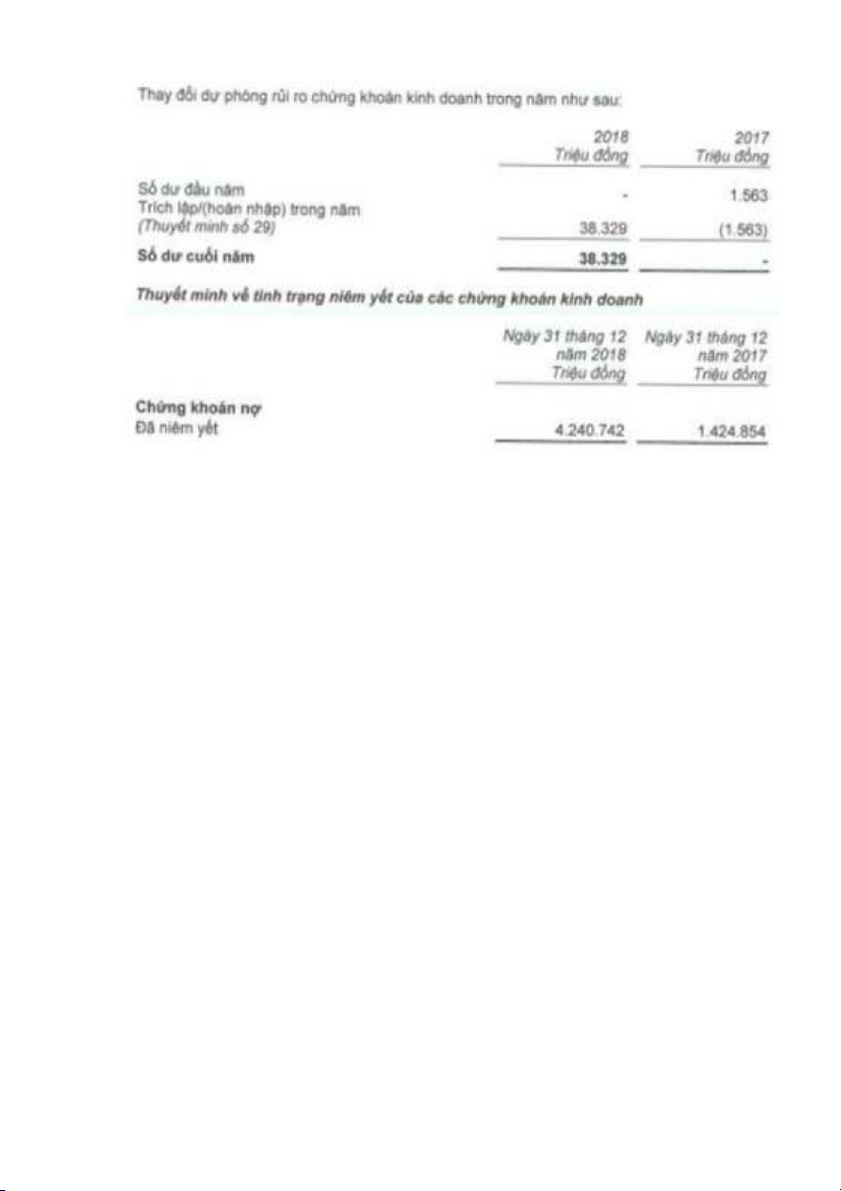

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). IV. Chứng khoán kinh doanh

Chứng khoán kinh doanh là một loại tài sản ngắn hạn, bao gồm cả chứng

khoán nợ và chứng khoán vốn, được mua bán chủ yếu với mục tiêu kinh doanh

nhằm thu lợi từ chênh lệch giá trên thị trường.

Khoản mục này được phản ánh định kỳ trên báo cáo tài chính hàng tháng

và hàng năm, có vòng quay vốn nhanh, mang lại dòng tiền nhanh chóng và được

giao dịch linh hoạt trên thị trường mở.

Chứng khoán kinh doanh đóng vai trò hỗ trợ khả năng thanh khoản cho

ngân hàng và mang lại mức sinh lời ở mức trung bình. Việc đầu tư vào loại tài sản

này giúp ngân hàng dễ dàng thu lợi nhuận trong thời gian ngắn mà không cần bỏ

ra quá nhiều thời gian hay nguồn lực để quản lý. 10

Thời điểm ghi nhận các khoản chứng khoán kinh doanh là thời điểm nhà

đầu tư có quyền sở hữu, cụ thể như sau:

- Chứng khoán niêm yết được ghi nhận tại thời điểm khớp lệnh (T+0) - Chứng

khoán chưa niêm yết được ghi nhận tại thời điểm chính thức có quyền sở hữu theo

quy định của pháp luật.

Hình 2.5. Cơ cấu chứng khoán nợ của VPBank

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018

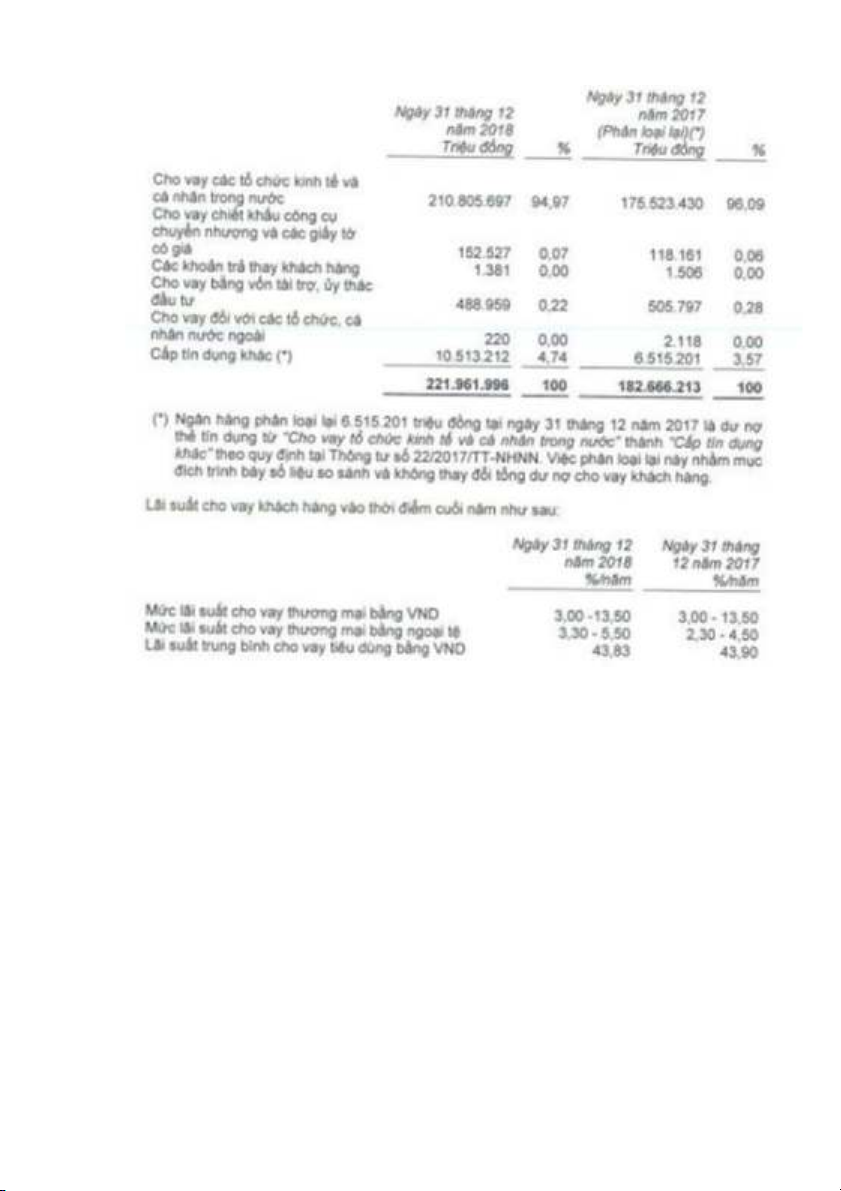

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). V. Cho vay khách hàng 11

Cho vay khách hàng là một hình thức cấp tín dụng, trong đó ngân hàng cung

cấp cho khách hàng một khoản tiền để sử dụng theo mục đích và thời hạn đã được

hai bên thỏa thuận, với điều kiện khách hàng phải hoàn trả đầy đủ cả gốc lẫn lãi.

Đây là hoạt động mang lại lợi nhuận cao nhất cho ngân hàng thương mại,

tuy nhiên cũng tiềm ẩn mức rủi ro lớn nhất, đặc biệt là đối với VPBank. Do đó,

ngân hàng cần tiến hành phân tích chất lượng các khoản vay dựa trên các mức độ

rủi ro khác nhau, từ đó xác định tỷ lệ và phương pháp trích lập dự phòng rủi ro tín

dụng một cách phù hợp và hiệu quả.

Hình 2.6. Cơ cấu Cho vay khách hàng của VPBank

Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm 2018

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank). VI. Chứng khoán đầu tư 12

Chứng khoán đầu tư bao gồm hai loại chính: chứng khoán nắm giữ đến ngày

đáo hạn và chứng khoán sẵn sàng để bán. Khác với chứng khoán kinh doanh,

chứng khoán đầu tư có tính chất dài hạn hơn, thường là các loại chứng khoán nợ

hoặc chứng khoán vốn mà doanh nghiệp dự kiến sẽ nắm giữ đến khi đáo hạn, hoặc

nắm giữ trong thời gian dài đối với các loại chứng khoán không có ngày đáo hạn cụ thể.

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17