Bài tập lớn về Thẩm định kế toán công cụ vốn của Techcombank theo IFRS & VAS môn Kế toán ngân hàng | Học viện Ngân hàng

Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là sự thay đổi quan trọng trong việc lập và trình bày báo cáo tài chính và là thay đổi về chuẩn mực kế toán lớn nhất trong thời đại. Tài liệu được sưu tầm gồm 35 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG

BÀI TẬP LỚN

ĐỀ TÀI: Tìm hiểu thông tin kế toán các công cụ vốn được công

bố và trình bày trên BCTC riêng lẻ theo VAS của Ngân hàng

Thương mại Cổ phần Kỹ Thương Vi ệt Nam (Techcombank) và so

sánh với yêu cầu của IFRS. Học phần

: Kế toán ngân hàng – ATC70A

Giảng viên hướng dẫn :

Nhóm sinh viên thực hiện : Nhóm 04

Hà Nội, ngày 26 tháng 03 năm 2023 MỤC LỤC

MỞ ĐẦU.......................................................................................................................3

Chương I. Cơ sở lý thuyết về kế toán công cụ vốn tại NHTM theo IFRS, VAS và sự

khác biệt cơ bản giữa hai chuẩn mực..........................................................................4

1. Khái niệm công cụ vốn......................................................................................4

1.1. Theo quy định của IAS 32.........................................................................................4

1.2. Theo quy định của VAS.............................................................................................4

2. Xác định công cụ vốn........................................................................................4

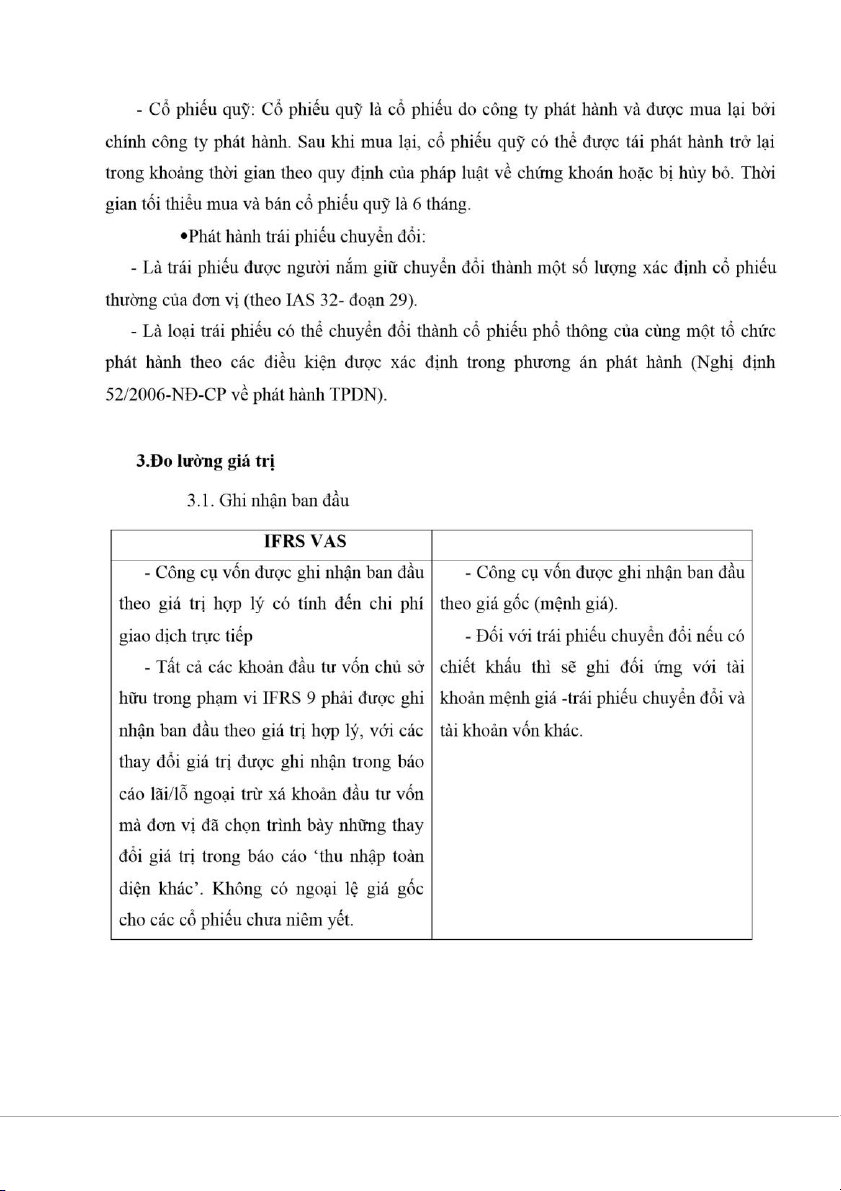

3.Đo lường giá trị..................................................................................................5

3.1. Ghi nhận ban đầu.........................................................................................................5

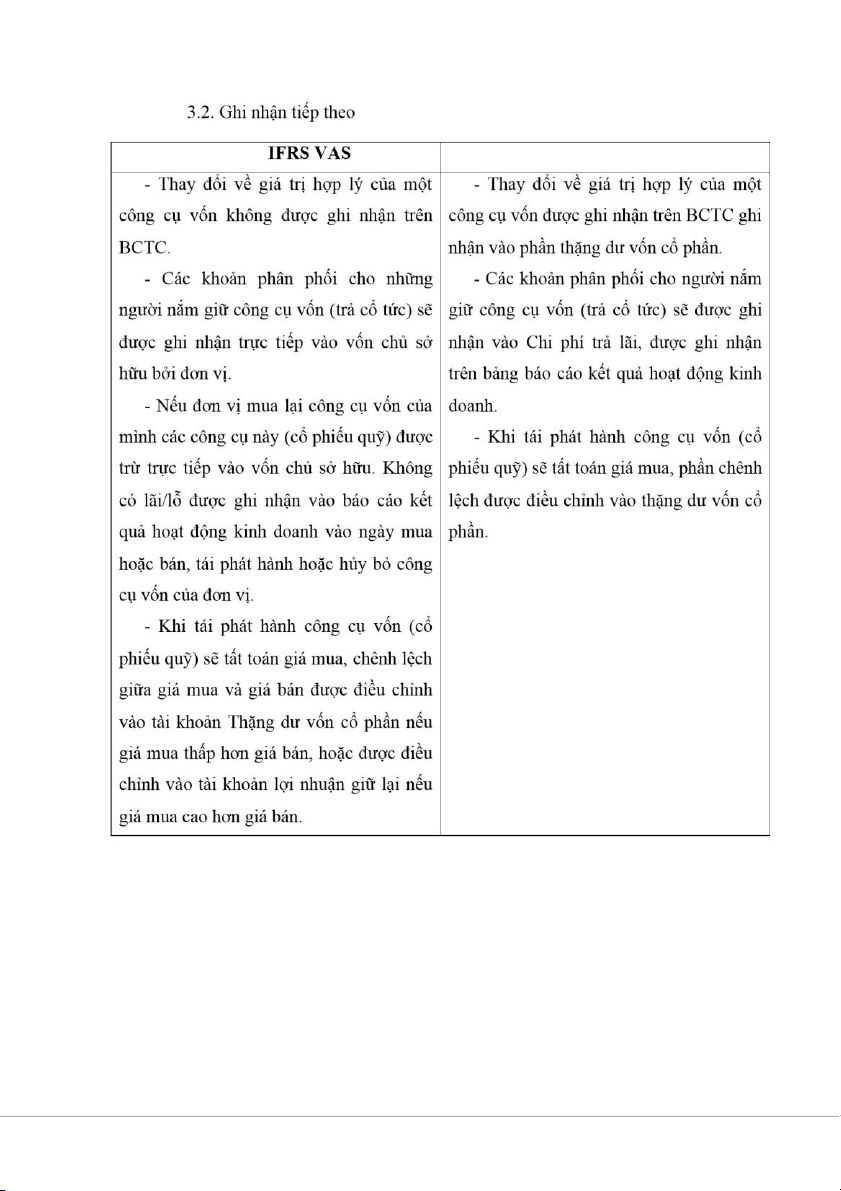

3.2. Ghi nhận tiếp theo.......................................................................................................6

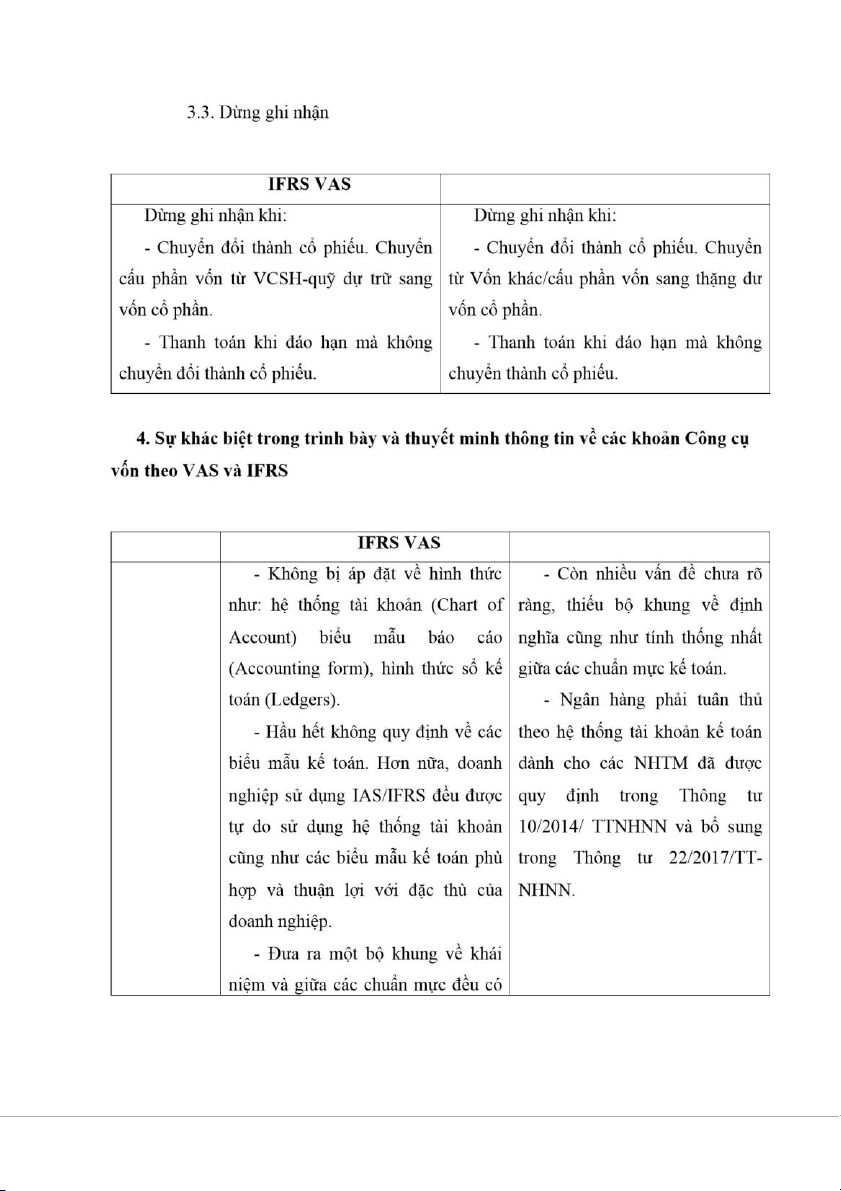

3.3. Dừng ghi nhận..............................................................................................................7

4. Sự khác biệt trong trình bày và thuyết minh thông tin về các khoản Công cụ vốn

theo VAS và IFRS.......................................................................................................7

Chương II. Phân tích về cách ghi nhận công cụ vốn trong BCTC riêng lẻ của

Techcombank năm 2022...............................................................................................9

1.Khái quát về ngân hàng TMCP Techcombank....................................................9

1.1. Giới thiệu chung..........................................................................................................9

1.2. Dịch vụ của Ngân hàng..............................................................................................9

1.3. Thành tựu trong lĩnh vực ngân hàng của Techcombank..................................10

2.Lý giải sự hình thành và phân tích ý nghĩa của các thông tin về từng loại công cụ

vốn được công bố trên BCTC của Techcombank, mối liên hệ với các chỉ tiêu trên Báo

cáo lưu chuyển tiền tệ và BCKQKD trên BCTC hợp nhất năm 2021 với VAS.........10

2.1. Sự hình thành của từng công cụ vốn được công bố trên BCTC....................10

2.2. Mối liên hệ của các công cụ vốn với các chỉ tiêu trên Báo cáo lưu chuyển tiền

tệ và BCKQKD trên BCTC hợp nhất năm 2021 theo VAS...........................................12

Chương III. Phân tích sự khác nhau về số liệu kế toán các TSTC được công bố theo

chuẩn mực IFRS và VAS của Ngân hàng Techcombank.........................................16

1. Vốn điều lệ (vốn cổ phần)................................................................................16

2. Thặng dư vốn cổ phần.....................................................................................18 1

3.Lợi nhuận chưa phân phối................................................................................20

4.Quỹ dự trữ........................................................................................................22 2

Chương IV . Phân tích sự khác biệt giữa IFRS và V AS tác động như thế nào đến

người sử dụng thông tin kế toán trên BCTC....... ........ ........ ........ ....... ........ .... .. .. .. .. .. 24

1 . Đối với n hà đ ầu tư....................................................................... ... ... ... ... ... ... .. 24

2 . Đối với n gân h àng T echcombank..................................................................... 25

3 . Đối với cơ quan thuế, cá c bộ phận pháp luật.... ........ ........ ....... .. .. .. .. .. ... .. .. .. .. .. . 26

Chương V . Th ách thức và giải pháp, định hướng áp dụng IFRS ở V iệt Nam.. ..... . 27

1 . Thách thức ..................................................................................... ... ... ... ... ... ... 27

2 . Gi ải pháp.............................................................................. ... ... ... ... ... .. ... ... ... . 28

3 . Địn h hư ớng.............................................................................................. ... ... .. 29

KẾT LUẬN............................................................................................... ... .. ... ... ... ... . 32

TÀI L IỆU THAM KHẢO....................................................................................... ... 33 3 4 5 6 7 8 9 10 11 12

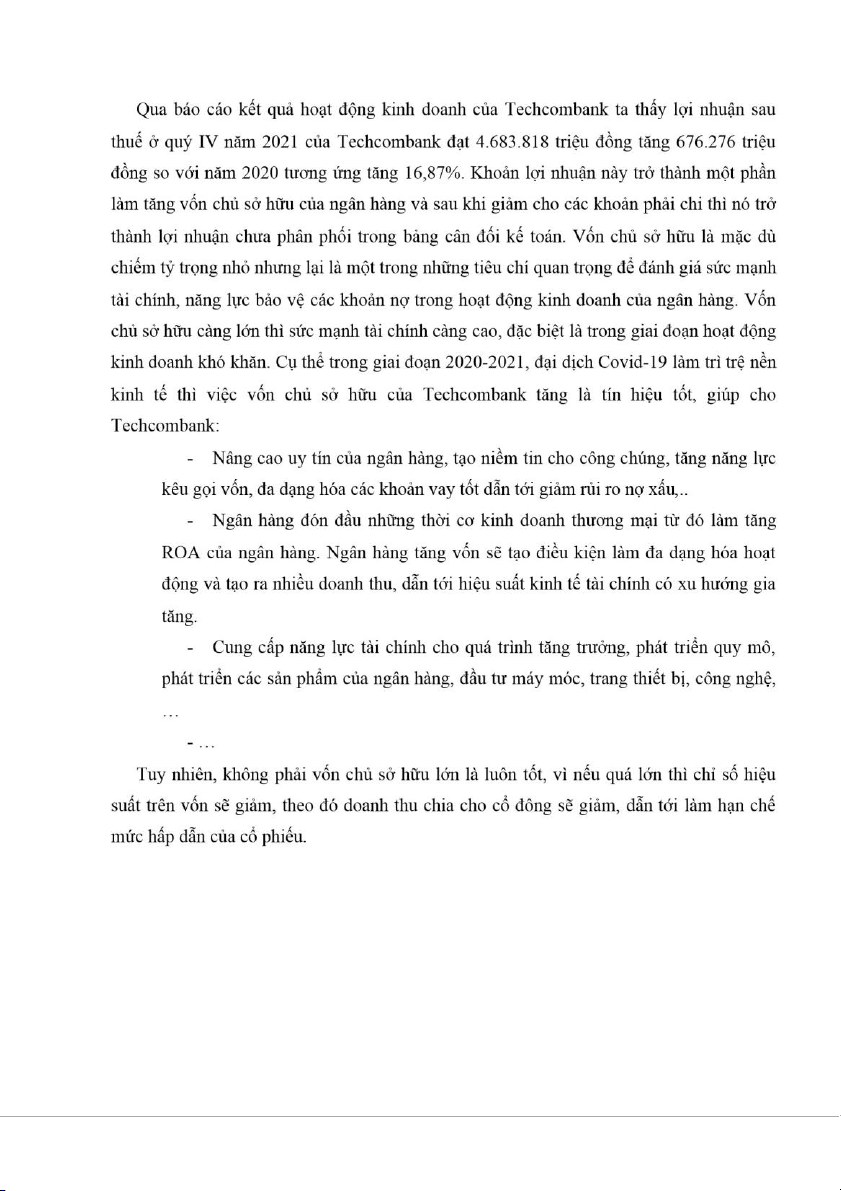

2.2 . Mối liên hệ của c ác công cụ vốn với các chỉ tiêu trên Bá o cáo lưu chuyển

tiền tệ và BCKQKD trên BCTC hợp nhất năm 2021 theo VAS

a. Bảng cân đối kế toán

Trên bảng cân đối kế toán của Techcombank, các chỉ tiêu Vốn chủ sở hữu

được trình bày bao gồm: Vốn ( vốn điều lệ, thặng dư vốn cổ phần), các quỹ, lợi

nhuận chưa phân phối, lợi ích cổ đông không kiểm soát.

- Vốn chủ sở hữu của Techcombank 31/12/2021 có tăng từ 74.614.786 triệu

đồng lên 93.055.837 triệu đồng so với cùng thời điểm của năm 2020 tương ứng với

mức tăng 24 ,7% do có sự tăng lên của các quỹ, lợi nhuận chưa phân phối cùng với

sự tăng lên của lợi ích cổ đông không kiểm soát.

Ở bảng cân đối kế toán ta thấy Vốn chủ sở hữu tăng, đồng nghĩa với việc ngân

hàng có thêm nguồn vốn cho các hoạt động kinh doanh của mình.

b. Báo cáo kết quả kinh doanh 13 14 15

c. Thuyết minh báo cáo tài chính

Ở thuyết minh báo cáo tài chính c ó đề cập tới:

- Vốn điều lệ tăng 60.086 triệu đồng trùng với mức tăng vốn điều lệ ở bảng

cân đối kế toán giữa năm 2021 và 2020.

- Việc trích lập 2.377.002 triệu đồng vào các quỹ dự trữ trong kì, trích lập

7.000 triệu đồng vào quỹ phúc lợi trong kì dẫn tới lợi nhuận sau thuế giảm

2.384.002 triệu đồng tương ứng với giảm 4 ,7%.

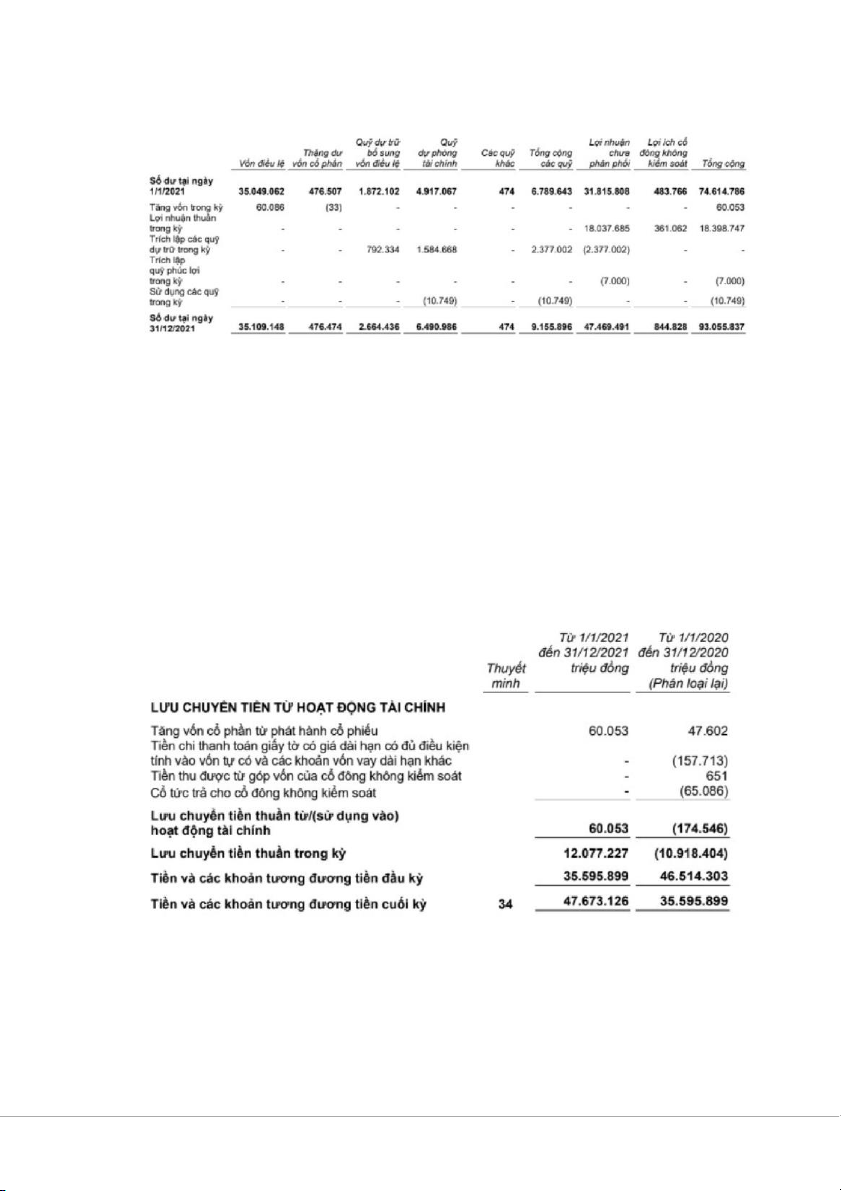

d. Báo cáo lưu chuyển tiền tệ 16

Trong năm 2021 , Techcombank có hoạt động tăng vốn từ phát hành cổ phiếu ( cụ thể

Techcombank phát hành hơn 6 triệu cổ phiếu ESOP) dẫn khoản mục “tăng vốn cổ phần từ

phát hành cổ phiếu” của Techcombank tăng 60.053 triệu đồng so với năm 2020. Tuy

nhiên, dòng tiền này không chảy ra ngoài doanh nghiệp, nó chỉ chuyển từ Lợi nhuận chưa

phân phối sang vốn cổ phần.

Năm 2021 là năm thứ 10 mà ngân hàng Techcombank không chia cổ tức dẫn tới lợi

nhuận sau thuế của Tech combank năm 2021 và 2020 không có sự chênh lệ ch quá lớn.

Chương III. Phân tích sự khác nhau về số liệ

u kế toán các TSTC

được công bố theo chuẩn mực IF RS và V AS của Ngân hàng T echcombank

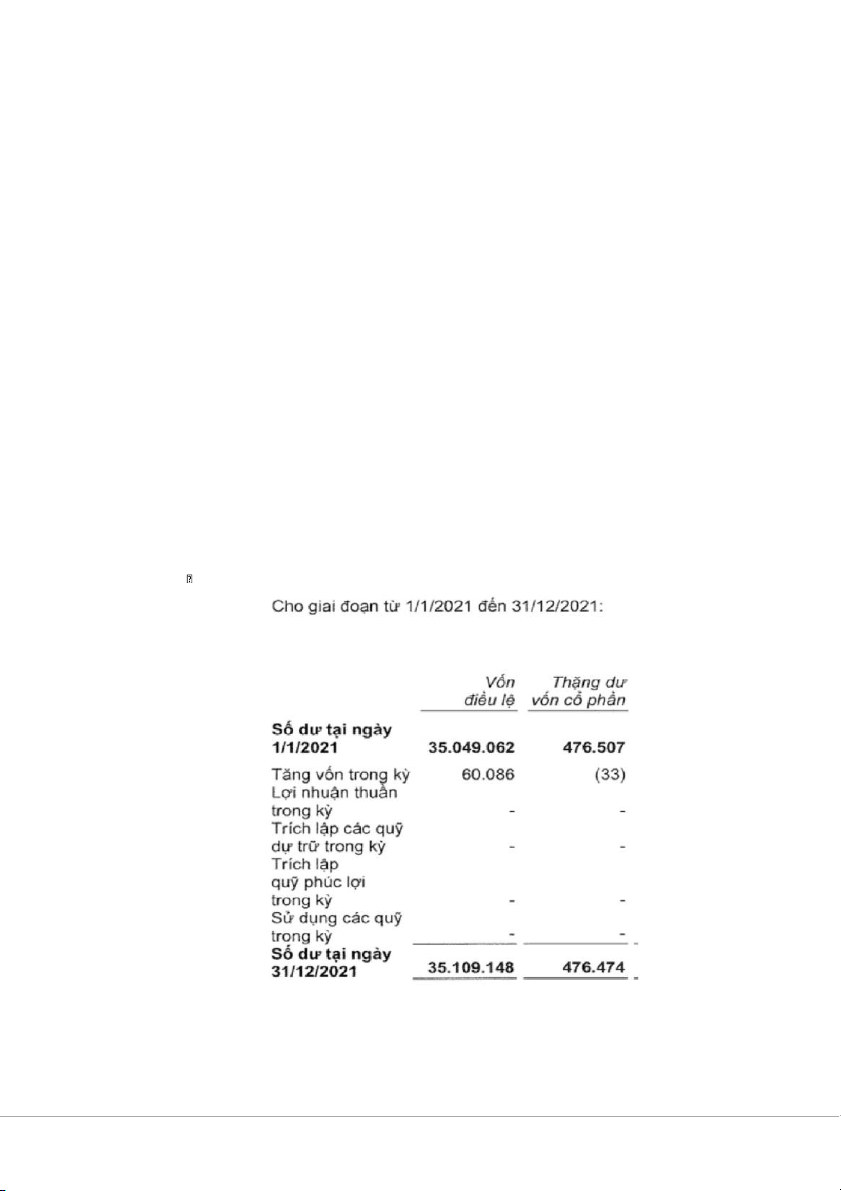

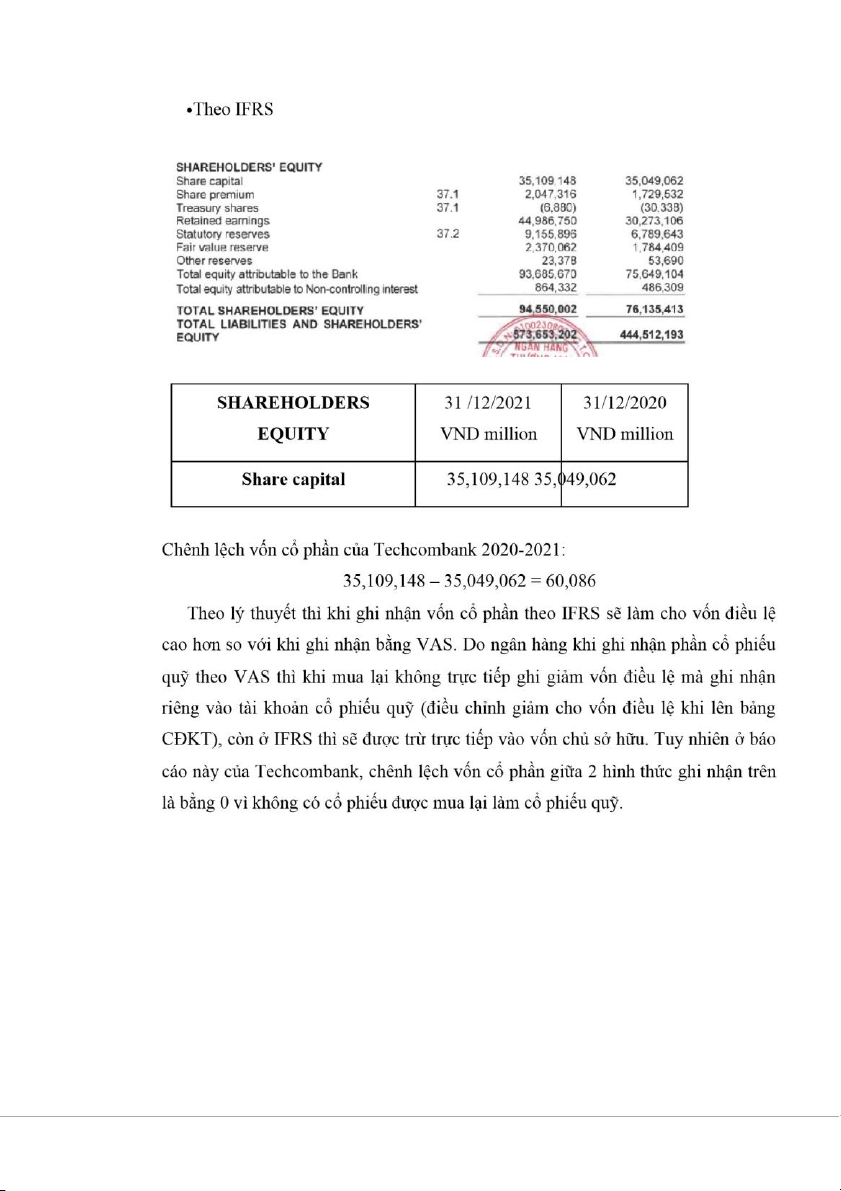

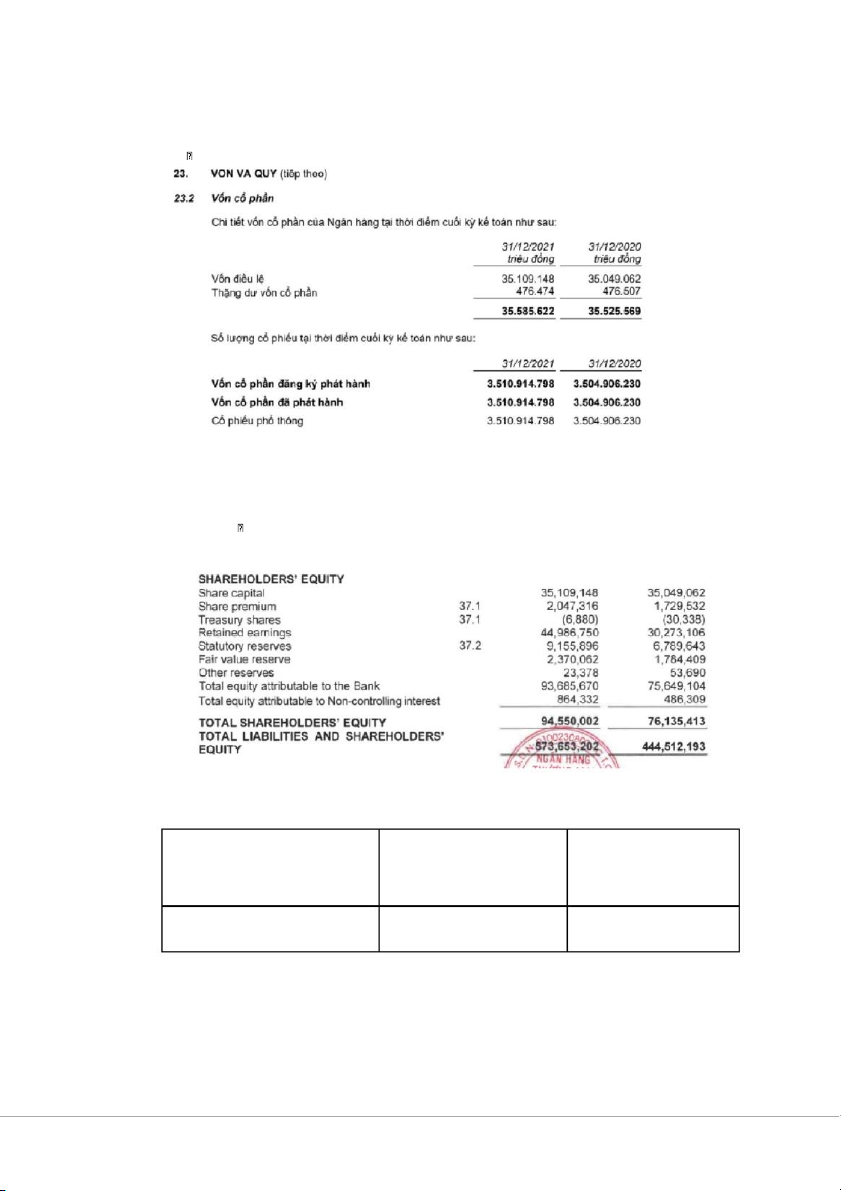

1 . Vốn điều lệ (vốn cổ phần ) Theo VAS 17 18

2 . Thặng dư vốn cổ phần. Theo VAS

Thặng dư vốn cổ phần trong năm 2021 giảm 33 trđ so với năm 2020 do NH tăng vốn trong năm 2021. Theo IFRS 31 December 2021 31 December 2020 VND million VND million Share premium 2,047,316 1,729,532

Thặng dư vốn cổ phần năm 2021 tăng 317,784 trđ so với năm 2020. 19

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

23 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

27 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

30 15 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

35 18