Bài tập Nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

Cho tình hình tài sản đầu kỳ của 1 DN như sau. Phân loại tài sản và nguồn vốn của doanh nghiệp. Cho biết tổng giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp đầu kỳ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Nguyên lý kế toán 6 tài liệu

Trường: Học viện Báo chí và Tuyên truyền 2.8 K tài liệu

Tác giả:

Preview text:

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

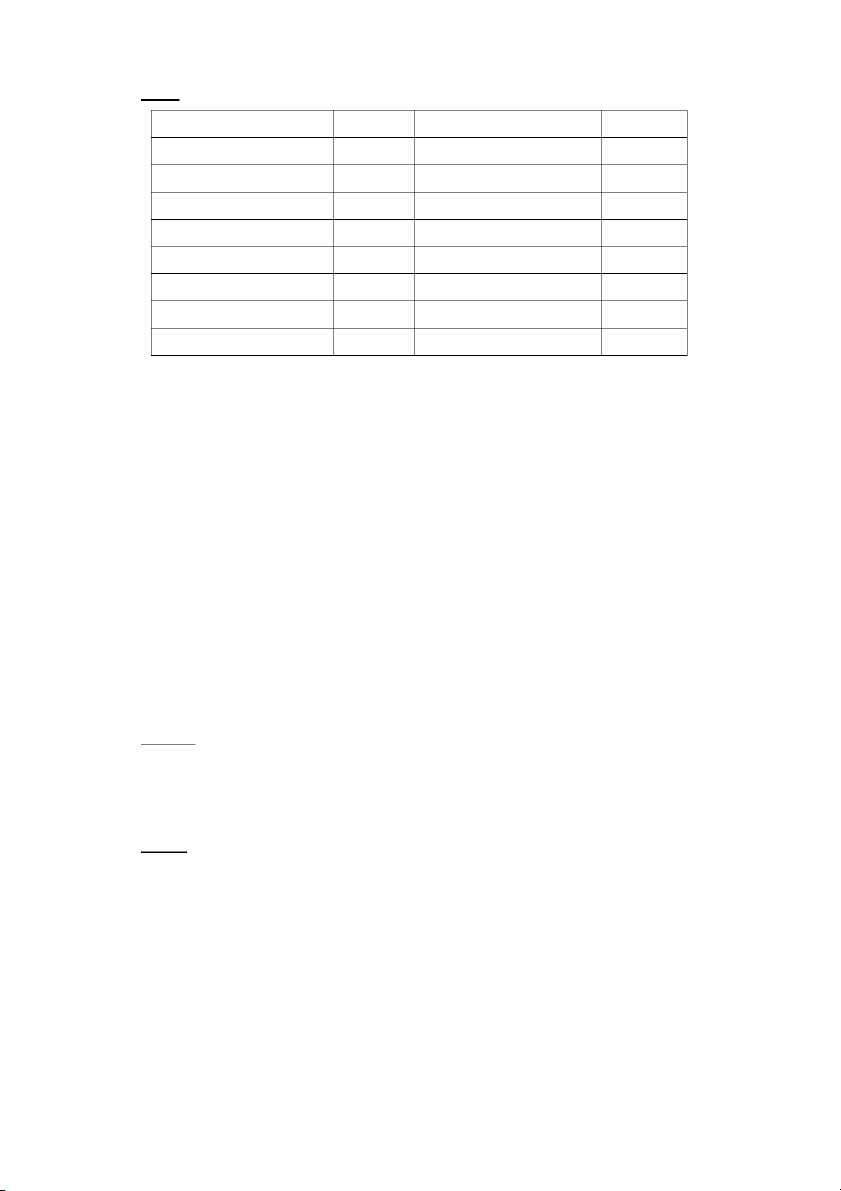

Bài 1: Cho tình hình tài sản đầu kỳ của 1 DN như sau (đơn vị 1000đ): - Nguyên vật liệu tồn

50.000 - Tài sản cố định hữu hìn h 1.400.000 - Tồn quỹ tiền mặt 230.000 - Nguồn vốn XDCB 100.000

- Tiền gửi tại ngân hàng

100.000 - Quỹ khen thưởng phúc lợi 50.000 - Phải trả người bán

80.000 - Lãi chưa phân phối 90.000 - Thuế chưa nộp 120.000 - Vay ngắn hạn 230.000 - Thành phẩm tồn kho

100.000 - Khách hàng thiếu nợ 150.000

- Sản phẩm đang chế tạo

20.000 - Lương phải trả CNV 20.000 - Công cụ, dụng cụ

30.000 - Tiền ký quỹ ngắn hạn 160.000

- Phải thu ở người nhận tạm ứng

10.000 - Nhận ký quỹ dài hạn 40.000 - Nguồn vốn kinh doanh

1.500.000 - Ứng trước cho người bán 90.000

- Quỹ đầu tư phát triển

100.000 - Người mua ứng trước 10.000 Yêu cầu:

Phân loại tài sản và nguồn vốn của doanh nghiệp

Cho biết tổng giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp đầu kỳ

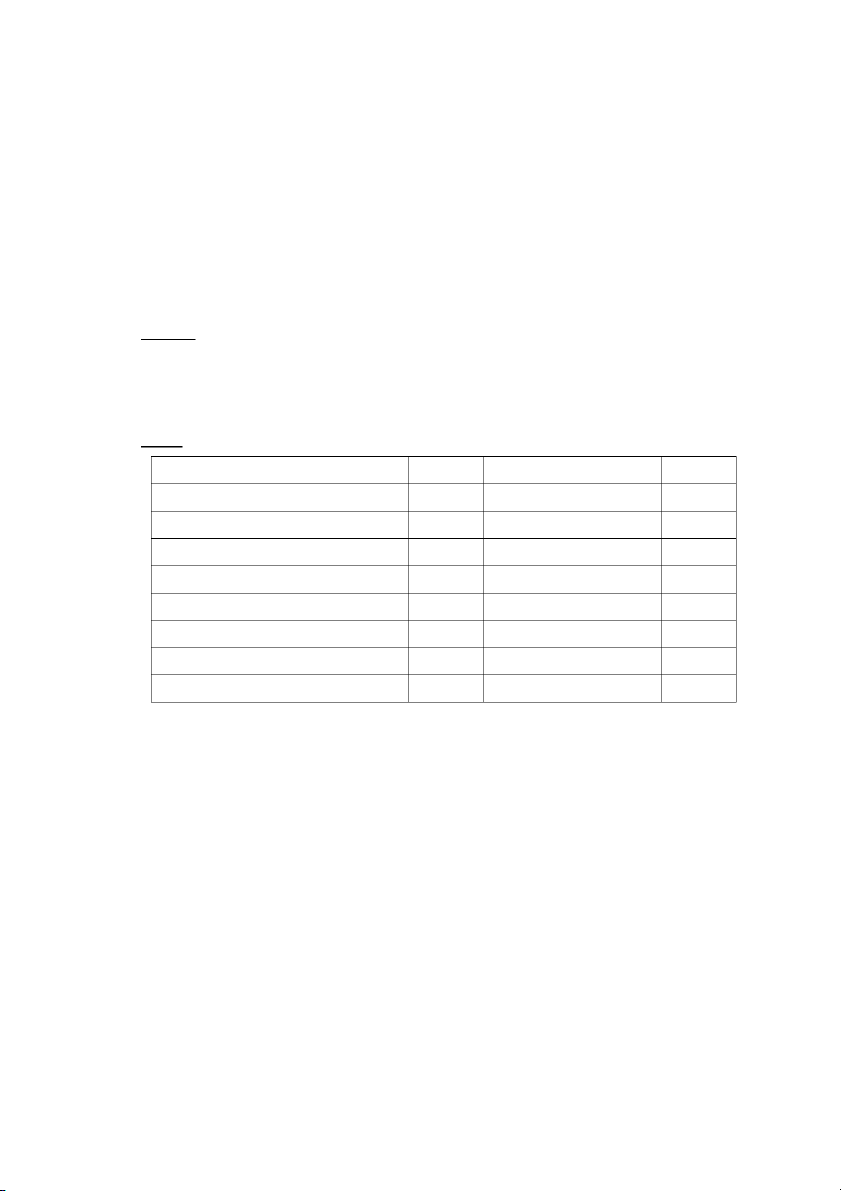

Bài 2: Cho tình hình tài sản tại một DN vào ngày 1/1/N như sau (đơn vị 1000.000đ): - TSCĐ HH: 800 - Thành phẩm: 120 - TSCĐ VH: 150 - Sản phẩm dở dang: 35 - Nguyên vật liệu: 200 - Lãi chưa phân phối: 55 - Nguồn vốn kinh doanh: 1.200

- Tiền đặt trước của người mua: 30 - Tiền mặt: 50 - Các quỹ : 65 - Tiền gửi ngân hàng: 100 - Phải trả CNV: 50 - Vay ngắn hạn NH 120 - Phải thu người mua: 75 - Phải trả người bán: 60 - Tạm ứng cho CNV: 10

- Đặt trước cho người bán: 40 Yêu cầu:

Phân loại tài sản và nguồn vốn của doanh nghiệp.

Cho biết tổng giá trị tài sản và từng loại tài sản, tổng nguồn vốn và từng loại nguồn vốn. 1

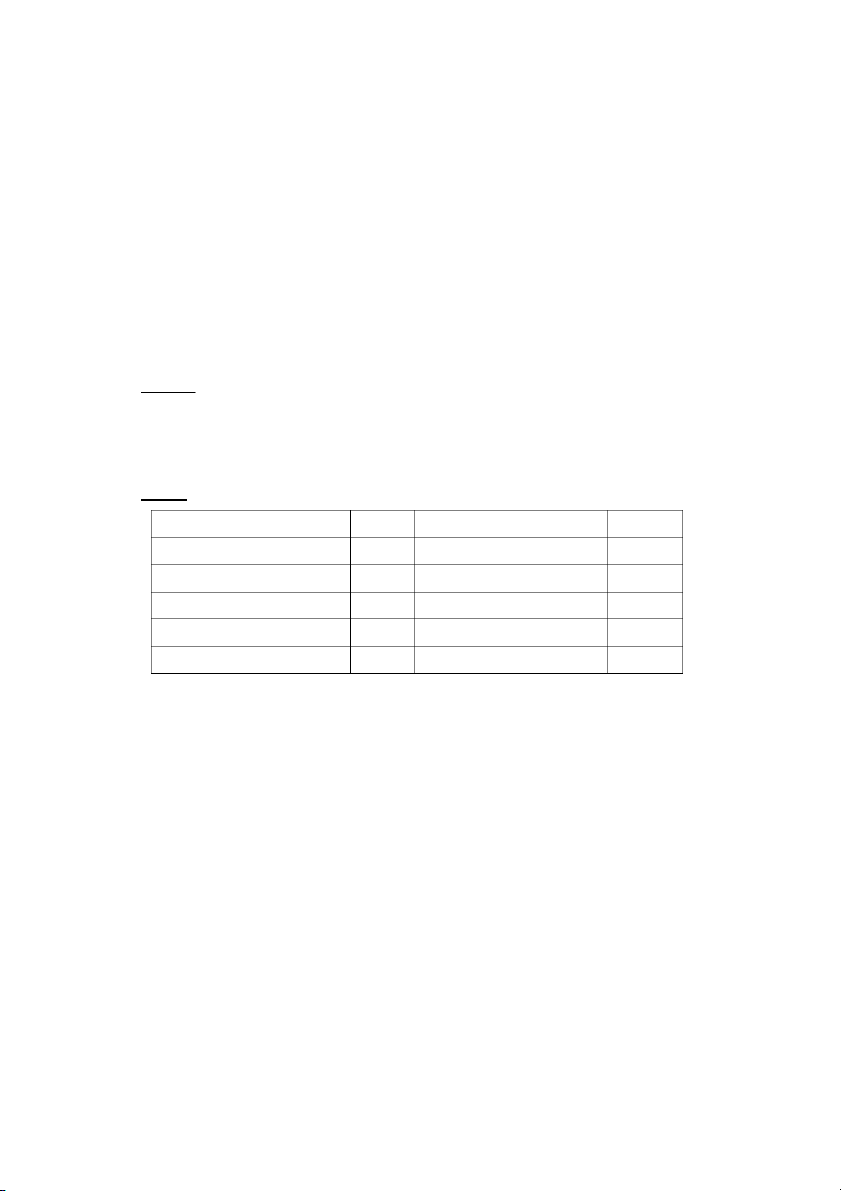

Bài 3: DN A có các tài liệu về tài sản và nguồn vốn vào đầu năm N như sau (đv: 1.000.000đ) 1. TSCĐ HH 400.000 8. Tiền gửi ngân hàng 25.000

2. Phải trả cho người bán 18.000

9. Lợi nhuận chưa phân phối X 3. Tiền mặt 5.000

10. Phải thu của khách hàng 12.000 4. Công cụ, dụng cụ 10.000

11. Phải trả công nhân viên 5.000 5. Thành phẩm 20.000 12. Nguyên vật liệu 25.000

6. Nguồn vốn kinh doanh 410.000 13. Sản phẩm dở dang 3.000 7. Vay ngắn hạn 22.000 14. Vay dài hạn 40.000

Yêu cầu: Tính X

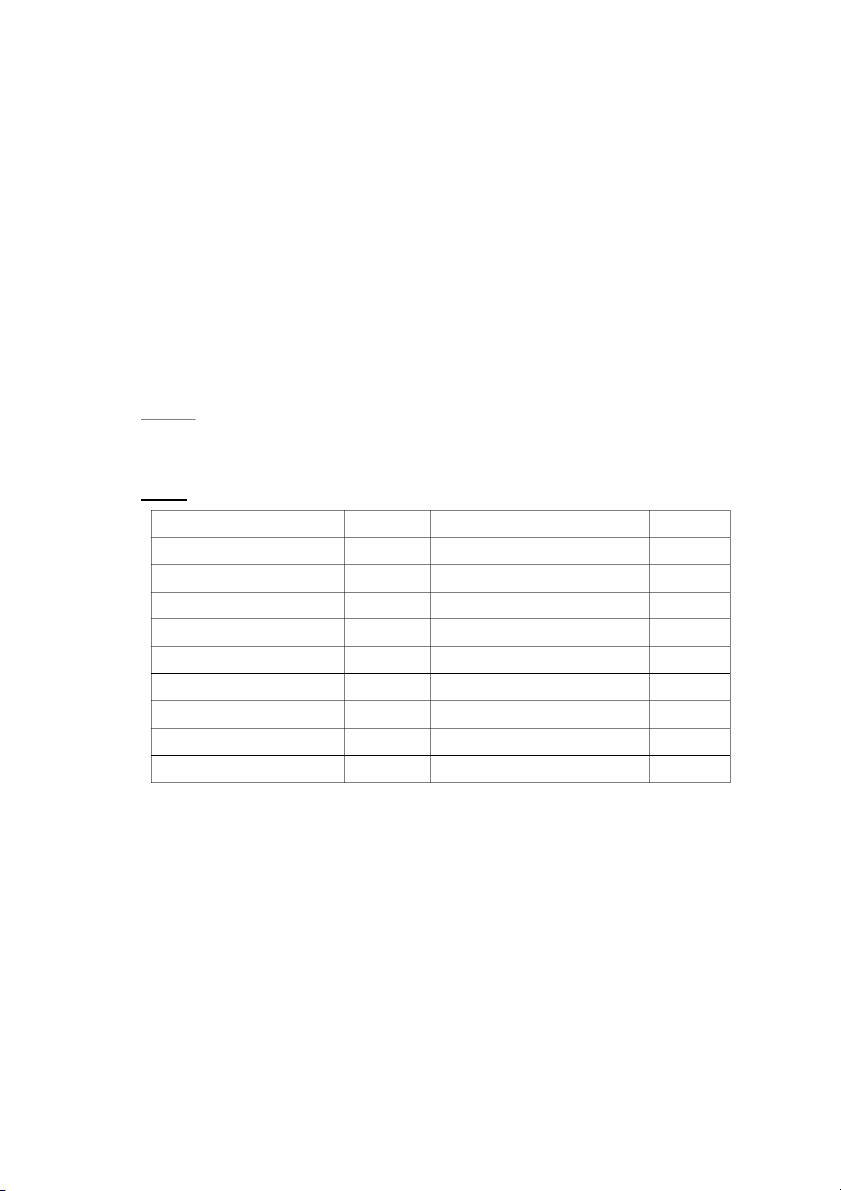

Bài 4: Tại một DN có tình hình tài sản và nguồn vốn như sau (đơn vị: 1.000 đồng): 1 Máy móc 500.000 8 Tiền mặt 70.000 2 Nguyên vật liệu 40.000 9 Vay dài hạn 180.000 3 Vay ngắn hạn 80.000 10 Nhà xưởng 670.000 4 Thành phẩm tồn kho 60.000 11 Tiền gửi ngân hàng 130.000 5 Nguồn vốn kinh doanh 1.080.000 12 Hàng hóa 45.900

6 Lợi nhuận chưa phân phối X

13 Sản phẩm đang chế tạo 20.000 7 Phải trả người bán 40.000 14 Tạm ứng 5.000

Yêu cầu: Xác định X

Bài 5: DN B có tình hình tài sản và nguồn vốn vào ngày 31/12/N như sau (đơn vị: 1.000đ): 1 Nhà cửa 400.000 11 Tiền gửi ngân hàng 40.000

2 Nhận ký quỹ ký cược dài hạn 30.000 12 Trái phiếu phát hành 50.000

3 Ký quỹ ký cược dài hạn 20.000 13 Hao mòn TSCĐ 55.000 4 Quyền sử dụng đất 200.000

14 Quỹ đầu tư phát triển 120.000

5 Nguyên vật liệu tồn kho 50.000

15 Thuế GTGT được khấu trừ 3.500 6 Vay ngắn hạn 30.000

16 Phải trả người lao động 45.000 7 Hàng gửi bán 20.000 17 Tạm ứng 4.000 8 Tiền mặt 67.000

18 Tài sản thừa chờ giải quyết 17.000 9 Vay dài hạn 180.000

19 Bất động sản đầu tư 680.000 10 Nguồn vốn kinh doanh X 20 Cổ phiếu phát hành 350.000

Yêu cầu: Xác định X 2

Bài 6: Tại một doanh nghiệp có tài liệu như sau (đơn vị: 1.000đ): a, Nguyên vật liệu:

- Tồn kho đầu kỳ: 4.000

- Ngày 5 nhập kho 6.000 chưa trả người bán.

- Ngày 8 xuất kho 8.700 để sản xuất sản phẩm.

- Ngày 12 nhập kho 5.000 đã thanh toán bằng TGNH.

- Ngày 18 nhập kho 2.000 đã trả bằng tiền mặt.

- Ngày 23 xuất kho 5.600 để dùng ở phân xưởng. b, Vay ngắn hạn:

- Số tiền đang vay nợ ngắn hạn vào đầu tháng là: 10.000

- Ngày 6 vay ngắn hạn 27.000 để trả nợ người bán.

- Ngày 10 chuyển tiền gửi ngân hàng trả nợ vay ngắn hạn là 12.000

- Ngày 18 vay ngắn hạn để mua hàng hóa là 8.000

- Ngày 25 vay ngắn hạn để trả tiền dịch vụ mua ngoài là 5.000

- Ngày 28 chi tiền mặt trả nợ vay ngắn hạn là 23.000

Yêu cầu: xác định số dư cuối kỳ của TK nguyên vật liệu và TK vay ngắn hạn.

Bài 7: Tại một DN có các số liệu sau (đơn vị: 1.000 đồng)

Số dư của 1 số tài khoản: TK tiền mặt: 50.000

TK nguyên vật liệu: 10.000

TK tiền gửi ngân hàng: 20.000

TK vay ngắn hạn: 15.000

TK phải thu khách hàng: 25.000

TK Lợi nhuận chưa phân phối: 60.000

TK Phải trả người bán: 25.000

TK phải trả người lao động: 40.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Khách hàng trả nợ DN bằng tiền mặt là 2.000

2. Chi tiền mặt tạm ứng cho nhân viên đi công tác là 1.500

3. Dùng lợi nhuận bổ sung quỹ đầu tư phát triển là 50.000

4. Vay ngắn hạn trả nợ người bán là 10.000

5. Nhập kho công cụ dụng cụ là 3.000, thuế GTGT 10%, chưa trả tiền người bán.

6. Chi tiền mặt trả lương cho cán bộ công nhân viên là 40.000

7. Xuất kho hàng hóa gửi bán là 2.000 3

8. Xuất kho nguyên vật liệu để sản xuất sản phẩm là 7.000

9. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn là 20.000, trả cho người bán là 3.000

10. Nhận vốn góp liên doanh bằng tiền gửi ngân hàng là 60.000

11. Người mua đặt trước tiền hàng bằng tiền mặt là 13.000

12. Mua nguyên vật liệu nhập kho chưa trả tiền, tổng giá thanh toán là 3.300, thuế GTGT đầu

vào là 300, chi phí vận chuyển là 500 đã thanh toán bằng tiền mặt.

Yêu cầu: Định khoản các nghiệp vụ kinh tế và lên sổ kế toán

Bài 8: Tại một DN có các số liệu sau (đơn vị: 1.000 đồng)

Số dư của 1 số tài khoản: TK tiền mặt: 30.000

TK tiền gửi ngân hàng: 73.000

TK phải của khách hàng: 16.000

TK lợi nhuận chưa phân phối: 250.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh:

1. Mua hàng hóa chưa trả tiền người bán là 11.000 trong đó thuế GTGT là 10%

2. Khách hàng trả hết nợ cho doanh nghiệp bằng tiền mặt

3. Mua một TSCĐ bằng nguồn vốn vay dài hạn ngân hàng trị giá 300.000, thuế GTGT 10%.

4. Dùng lãi bổ sung nguồn vốn kinh doanh là 100.000

5. Mua công cụ dụng cụ nhập kho là 8.000, thuế GTGT 10%, thanh toán bằng chuyển khoản

6. Khách hàng ứng trước tiền cho doanh nghiệp 5.000 bằng tiền mặt

7. Nộp thuế thu nhập doanh nghiệp cho ngân sách nhà nước bằng chuyển khoản là 15.000

8. DN được cấp vốn kinh doanh bằng một TSCĐ hữu hình trị giá 90.000

9. Rút tiền gửi ngân hàng để trả nợ người bán là 10.000, trả lương cho người lao động là 36.000

10. Doanh nghiệp nhận góp vốn liên doanh bằng tiền mặt của công ty X là 160.000

11. Xuất tiền mặt gửi vào ngân hàng 100.000

12. Trích lập quỹ đầu tư phát triển từ lợi nhuận là 20.000

Yêu cầu: định khoản các nghiệp vụ kinh tế phát sinh? Ghi sổ kế toán có liên quan 4

Bài 9: Cho biết tình hình tài sản của DN đầu tháng như sau (đơn vị: 1.000) Tài khoản Số tiền Tài khoản Số tiền TSCĐ hữu hình

1.400.000 Phải thu của khách hàng 180.000 Nguyên vật liệu

170.000 Quỹ khen thưởng phúc lợi 100.000 Thành phẩm

200.000 Phải trả người lao động 45.000 Tiền mặt

200.000 Ứng trước cho người bán 75.000 Tiền gửi ngân hàng

80.000 Vay dài hạn ngân hàng 200.000 Phải trả người bán

115.000 Lợi nhuận chưa phân phối 110.000 Nguồn vốn kinh doanh Y Hao mòn TSCĐ 35.000 CFSX kinh doanh dở dang

20.000 Vay ngắn hạn ngân hàng 20.000

Trong tháng có các nghiệp vụ kinh tế phát sinh (đơn vị: 1000đ)

1. Mua nguyên vật liệu nhập kho, giá mua theo hóa đơn chưa có thuế là 40.000, thuế suất GTGT

10%, toàn bộ tiền hàng đã thanh toán cho nhà cung cấp bằng tiền vay ngắn hạn ngân hàng.

2. Thanh toán tiền lương còn nợ kỳ trước cho công nhân viên bằng tiền mặt.

3. Xuất nguyên vật liệu cho sản xuất sản phẩm 60.000, cho phân xưởng là 25.000

4. Chi phí khấu hao máy móc thiết bị ở phân xưởng sản xuất là 15.000

5. Tính tiền lương phải trả cho công nhân sản xuất sản phẩm là 50.000, nhân viên quản lý phân

xưởng là 25.000. Trích các khoản KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

6. Mua công cụ dụng cụ nhập kho, giá mua đã bao gồm 10% thuế GTGT theo hóa đơn là

26.400, toàn bộ thanh toán bằng tiền gửi ngân hàng.

7. Tiền điện dùng ở phân xưởng theo giá chưa thuế 5.000, thuế GTGT 10%, đã thanh toán bằng tiền mặt.

8. Xuất công cụ dụng cụ trị giá 8.400 dùng cho sản xuất thuộc loại phân bổ 3 lần.

9. Cuối tháng phân xưởng sản xuất hoàn thành và nhập kho 1.000 sản phẩm. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Tính tổng giá thành và giá thành đơn vị sản phẩm, biết giá trị sản phẩm dở dang cuối kỳ

là 10.000. Tính Y?

Bài 10: Cho tình hình tại một doanh nghiệp trong kỳ như sau (đơn vị: 1.000đ)

1. Mua nguyên vật liệu, giá mua theo hóa đơn 99.000 (đã bao gồm 10% thuế GTGT), đã thanh

toán tiền hàng cho nhà cung cấp bằng chuyển khoản, chi phí vận chuyển về kho là 1.500 đã trả bằng tiền mặt. 5

2. Xuất nguyên vật liệu cho sản xuất sản phẩm 45.000, cho quản lý phân xưởng là 9.500

3. Xuất công cụ dụng cụ dùng cho sản xuất 9.000, công cụ thuộc loại phân bổ 3 lần.

4. Chi phí khấu hao TSCĐ ở phân xưởng sản xuất là 10.000

5. Tiền lương phải trả cho công nhân sản xuất sản phẩm là 45.000, tiền lương của nhân viên

quản lý phân xưởng là 15.000

6. Trích KPCĐ, BHXH, BHYT, BHTN theo tỷ lệ quy định.

7. Tiền điện dùng ở phân xưởng sản xuất phải trả theo giá hóa đơn bao gồm cả thuế GTGT 10%

là 9.350, đã thanh toán bằng tiền mặt.

8. Cuối tháng phân xưởng sản xuất hoàn thành nhập kho 500 sản phẩm. Yêu cầu:

1. Định khoản và phản ánh vào tài khoản kế toán các nghiệp vụ phát sinh.

2. Tính tổng giá thành và giá thành sản phẩm hoàn thành trong kỳ. Biết cuối kỳ không có

sản phẩm dở dang, giá trị sản phẩm dở dang đầu kỳ là 20.000

Bài 11: Cho số dư đầu kỳ của doanh nghiệp như sau (đơn vị: 1.000đ) Tài khoản Số tiền Tài khoản Số tiền Tiền mặt 410.000 TSCĐ hữu hình 4.350.000 Tiền gửi ngân hàng

420.000 Hao mòn TSCĐ hữu hình 420.000 Phải thu khách hàng 270.000 Vay ngắn hạn 160.000 Hàng hóa

240.000 Lợi nhuận chưa phân phối 210.000 Hàng gửi bán

120.000 Nguồn vốn kinh doanh Y Phải trả người bán

270.000 Đầu tư ngắn hạn khác 310.000

Thuế và các khoản phải nộp nhà nước 45.000 Tạm ứng 20.000

Thuế GTGT được khấu trừ

9.000 Quỹ đầu tư phát triển 400.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua hàng hóa nhập kho theo giá hóa đơn cả thuế GTGT 10% là 242.000, chưa trả người bán.

2. Thanh toán cho người bán bằng chuyển khoản 135.000

3. Trích khấu hao TSCĐ trong kỳ là 19.000 trong đó dùng cho bán hàng là 8.000 còn lại dùng

cho quản lý doanh nghiệp.

4. Khách hàng thanh toán số hàng gửi bán kỳ trước qua ngân hàng với tổng số tiền theo hóa đơn

có cả thuế GTGT 10% là 220.000

5. Nộp thuế thu nhập doanh nghiệp bằng chuyển khoản là 45.000 6

6. Tính tiền lương phải trả cho bộ phận bán hàng là 12.000, bộ phận quản lý doanh nghiệp là 15.000

7. Trích BHYT, BHXH, KPCĐ, BHTN tính vào chi phí theo tỷ lệ quy định.

8. Chi phí điện nước mua ngoài dùng cho bộ phận bán hàng 3.850, dùng cho quản lý doanh

nghiệp 5.720 đã thanh toán bằng tiền mặt trong đó thuế GTGT 10%.

9. Xuất kho hàng hóa bán trực tiếp cho khách hàng theo giá vốn 185.000, giá bán có cả thuế

GTGT 10% là 330.000, khách hàng chưa thanh toán.

10. Khách hàng thanh toán tiền hàng bằng chuyển khoản 270.000

11. Chi tiền mặt thanh toán vay ngắn hạn 85.000.

12. Thanh toán 50% lương cho người lao động bằng tiền gửi ngân hàng.

13. Trích lợi nhuận lập quỹ đầu tư phát triển 45.000 Yêu cầu:

1. Định khoản và phản ánh vào tài khoản các nghiệp vụ phát sinh.

2. Xác định kết quả kinh doanh cuối kỳ.

3. Xác định Y và lập bảng cân đối kế toán.

Bài 12: Tại một DN có số dư đầu kỳ trên một số tài khoản như sau: (đơn vị: 1.000đ) Tài khoản Số tiền Tài khoản Số tiền Tiền mặt 26.000 TSCĐ hữu hình 1.200.000 Tiền gửi ngân hàng 320.000 Hao mòn TSCĐ HH 200.000 Phải thu khách hàng 200.000 Vay ngắn hạn 111.000 Phải trả người bán

130.000 Nguồn vốn kinh doanh Y

Lợi nhuận chưa phân phối 74.000 Hàng hóa 320.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua hàng hóa nhập kho trị giá 99.000 bao gồm thuế GTGT 10%, chưa thanh toán tiền cho

người bán, chi phí vận chuyển là 500 trả bằng tiền mặt.

2. Khách hàng thanh toán bằng tiền mặt là 80.000

3. Chi tiền mặt mua văn phòng phẩm sử dụng ở bộ phận quản lý doanh nghiệp là 1.000

4. Xuất kho hàng hóa bán trực tiếp với giá vốn là 158.000, giá bán chưa thuế GTGT 10% là

455.000, khách hàng chưa trả tiền.

5. Thanh toán tiền hàng cho nhà cung cấp bằng tiền gửi ngân hàng là 30.000

6. Tiền lương phải trả cho bộ phận bán hàng là 24.000, bộ phận quản lý doanh nghiệp là 35.000

7. Trích BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định vào chi phí có liên quan. 7

8. Dùng tiền mặt trả tiền điện thoại là 2.200 (bao gồm 10% thuế GTGT) phân bổ cho:

- Bộ phận bán hàng là 800

- Bộ phận quản lý doanh nghiệp là 1.200

9. Chi tiền tạm ứng cho nhân viên văn phòng đi công tác là 3.500

10. Chi phí tiếp khách thanh toán bằng tiền mặt ở bộ phận quản lý doanh nghiệp là 5.000

11. Khấu hao TSCĐ sử dụng cho:

- Bộ phận bán hàng là 1.000

- Bộ phận quản lý doanh nghiệp là 1.800

12. Chi tiền mặt thanh toán 40% lương cho cán bộ công nhân viên. Yêu cầu:

1. Định khoản và phản ánh vào sơ đồ tài khoản.

2. Xác định kết quả kinh doanh trong kỳ.

3. Xác định Y và lập bảng cân đối kế toán.

Bài 13: Tại một DN sản xuất kinh doanh có các tài liệu sau: (đơn vị: 1000đ)

Số dư đầu tháng của tài khoản 154 là 400

Trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Xuất kho nguyên vật liệu có trị giá 8.500 phân bổ cho:

- Bộ phận trực tiếp sản xuất sản phẩm là 7.000

- Bộ phận phân xưởng sản xuất là 1500

2. Xuất công cụ dụng cụ dùng ở phân xưởng sản xuất thuộc loại phân bổ 2 lần, trị giá 8.000

3. Chi TM trả tiền tiền thuê ngoài sửa chữa bảo dưỡng TSCĐ ở phân xưởng sản xuất là 1.000

4. Dùng tiền mặt thanh toán điện nước, điện thoại l

à 4.400 (đã bao gồm 10% thuế GTGT)

- Bộ phận phân xưởng sản xuất: 1.200 - Bộ bán hàng: 1.200

- Bộ phận quản lý doanh nghiệp: 1.600

5. Tiền lương phải trả cho:

- Công nhân trực tiếp sản xuất là 3.800

- Nhân viên phân xưởng là 1.400

- Nhân viên bán hàng là 1.400

- Nhân viên quản lý doanh nghiệp là 2.000

6. Trích BHYT, BHXH, KPCĐ, BHTN theo tỷ lệ quy định vào các chi phí có liên quan.

7. Trích khấu hao TSCĐ là 2.000 phân bổ cho: 8

- Phân xưởng sản xuất 1.200 - Bộ phận bán hàng: 300

- Bộ phận quản lý doanh nghiệp: 500

8. Trong tháng hoàn thành 5.000 sản phẩm, đã nhập kho, chi phí sản xuất kinh doanh cuối tháng là 110.

9. Xuất kho 3.500 sản phẩm bán trực tiếp cho khách hàng, giá bán chưa thuế GTGT 10% là

20/sp, khách hàng chưa thanh toá . n

10. Xuất kho 250 sản phẩm gửi bán cho công ty Hoa Mai.

11. Cuối tháng Công ty Hoa Mai trả tiền số sản phẩm gửi bán là 18/s p (giá bán chưa có 10%

thuế GTGT), thanh toán bằng tiền gửi ngân hàng.

12. Khách hàng trả lại 100 sản phẩm do hàng không đảm bảo chất lượng, doanh nghiệp đã nhập

lại kho và trả lại bằng tiền mặt cho khách hàng đối với sản phẩm bị trả lại. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Xác định kết quả kinh doanh cuối kỳ.

Bài 14: Cho biết tình hình tài sản và nguồn vốn của DN đầu tháng như sau (đơn vị: 1.000đ) Tài khoản Số tiền Tài khoản Số tiền 1.TSCĐ hữu hình

1.390.000 9.Phải thu của khách hàng 180.000 2.Nguyên vật liệu

170.000 10.Quỹ khen đầu tư phát triển 100.000 3.Thành phẩm

200.000 11.Tiền lương phải trả CNV 65.000 4.Tiền mặt 200.000 12.Tạm ứng 5.000 5.Tiền gửi ngân hàng

170.000 13.Vay dài hạn ngân hàng 190.000 6.Phải trả người bán

115.000 14.Lợi nhuận chưa phân phối 110.000 7.Nguồn vốn kinh doanh 1.700.000 15.Hao mòn TSCĐ 35.000 8.CFSX kinh doanh dở dang

20.000 16.Vay ngắn hạn ngân hàng 20.000 17. Công cụ dụng cụ

10.000 18. Thuế và các khoản phải nộp 10.000

Trong tháng có các nghiệp vụ kinh tế phát sinh: (đơn vị: 1000đ)

1. Mua nguyên vật liệu nhập kho, giá mua theo hóa đơn chưa có thuế là 65.000, thuế suất GTGT

10%, chưa thanh toán cho người bán.

2. Thanh toán tiền lương còn nợ kỳ trước cho công nhân viên bằng tiền mặt.

3. Xuất nguyên vật liệu cho sản xuất sản phẩm 65.000, cho bộ phận phân xưởng là 15.000. 9

4. Chi phí khấu hao TSCĐ ở phân xưởng sản xuất là 10.000, bộ phận bán hàng là 5000, bộ phận

quản lý doanh nghiệp là 3000.

5. Tính tiền lương phải trả cho công nhân sản xuất sản phẩm là 25.000, nhân viên phân xưởng là

15.000, nhân viên bán hàng là 10.000, nhân viên quản lý là 20.000. Trích các khoản KPCĐ,

BHXH, BHYT, BHTN theo tỷ lệ quy định.

6. Xuất công cụ dụng cụ dùng ở phân xưởng sản xuất thuộc loại phân bổ 3 lần trị giá 9000.

7. Tiền điện dùng ở phân xưởng là 4.000, ở bộ phận bán hàng là 1500, bộ phận quản lý doanh

nghiệp là 1000; thuế GTGT 10%, đã thanh toán bằng tiền mặt.

8. Cuối tháng phân xưởng sản xuất hoàn thành và nhập kho 5000 sản phẩm, không có chi phí

sản xuất kinh doanh cuối tháng.

9. Xuất kho bán 4000 sản phẩm cho khách hàng, giá bán chưa thuế GTGT 10% là 60/sản phẩm,

khách hàng thanh toán bằng tiền gửi ngân hàng.

10. Khách hàng trả lại 100 sản phẩm do không đảm bảo chất lượng, doanh nghiệp nhập lại kho

và trả lại bằng tiền mặt cho khách hàng đối với số sản phẩm bị trả lại. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Xác định kết quả kinh doanh cuối kỳ.

3. Lập bảng cân đối kế toán. 10

Tài liệu liên quan:

-

Bài tập Chương 5: Kế toán các quá trình kinh doanh chủ yếu môn Nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

41 21 -

Bài tập Chương 4: Phương pháp tài khoản môn Nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

49 25 -

Đề mới nhất theo form mới CQ thi tháng 12.2025 Đề 1 có giải chi tiết môn Nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

46 23 -

Bài tập nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

244 122 -

Bài tập nhóm nguyên lý kế toán | Học viện Báo chí và Tuyên truyền

239 120