Bài tập Nguyên lý kế toán | Trường đại học Lao động - Xã hội

Bài tập Nguyên lý kế toán | Trường đại học Lao động - Xã hội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán(NLKT101) 6 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC LAO ĐỘNG XÃ HỘI (CSII) KHOA KẾ TOÁN ----------------- BÀI T ẬP

NGUYÊN LÝ KẾ TOÁN 1

Biên soạn: Bộ môn KTDN

TP.HCM 2023- Lưu hành nội bộ 1 BÀI TẬP CHƯƠNG 1

I. NHẬN ĐỊNH ĐÚNG/SAI

1/Nguồn vốn chủ sở hữu của DN không thay đổi trong quá trình hoạt động sản xuất kinh doanh.

2/ Mục đích của kế toán là cung cấp thông tin tài chính cần thiết phục vụ cho việc ra quyết định của người sử dụng.

3/ Số tiền ứng trước cho người bán mang tính chất của một khoản Nợ.

4/ Kế toán là việc ghi chép vào các sổ sách kế toán hàng ngày.

5/ Chi phí phải phù hợp với doanh thu mà nó tạo ra là yêu cầu của nguyên tắc kế toán “Thận trọng”.

6/ Kế toán quản trị và kế toán thuế là hai lĩnh vực kế toán thực hành phổ biến nhất.

7/ Một tài sản của doanh nghiệp có thể tăng lên, giảm đi hoặc không đổi trong quá trình kinh doanh.

8/ Tài sản của doanh nghiệp là nguồn lực thuộc quyền kiểm soát của DN.

9/ Bán hàng hóa cho khách hàng với giá bán 200trđ, khách hàng đã thanh toán bằng tiền gửi ngân hàng

50%, số còn lại nợ. Doanh thu ghi nhận cho trường hợp này là 100trđ.

10/ Mua nguyên vật liệu nhập kho, giá mua 20trđ, chi phí vận chuyển, bốc dỡ 1trđ. Theo nguyên tắc giá

gốc, giá trị ghi nhận của lô NVL này là: 20trđ.

12/ Đối tượng của kế toán không chỉ là kết quả kinh doanh của doanh nghiệp.

13/ Một nguồn vốn chỉ hình thành nên một tài sản.

14/ Hàng mua đi đường được ghi nhận là tài sản của doanh nghiệp.

15/ Khoản tiền “Khách hàng ứng trước tiền hàng” mang tính chất của một khoản Nợ.

16/ Theo cơ sở kế toán dồn tích, doanh thu được ghi nhận khi doanh nghiệp đã bán hàng, không phân

biệt đã thu tiền hay chưa thu tiền.

17/ Khoản “Nhận ký quỹ” được ghi nhận là Tài sản của doanh nghiệp.

18/ Kế toán tquản trị cung cấp thông tin cho các nhà quản trị trong doanh nghiệp để ra quyết định.

19/ Kế toán là Hoạt động thu thập, đo lường, xử lý và cung cấp thông tin về tình hình tài chính, kết quả

kinh doanh của một doanh nghiệp hoặc tổ chức.

20/ Tài sản là nguồn lực thuộc quyền sở hữu hoặc kiểm soát lâu dài của doanh nghiệp, đem lại lợi ích

trong tương lai và giá trị có thể xác định một cách đáng tin cậy.

II.CÂU HỎI TRẮC NGHIỆM Câu 1: Kế toán là A. Thu thập, xử lý B. Kiểm tra, phân tích C. Cung cấp thông tin 2 D. Cả a, b, c

Câu 2: Kế toán là công cụ quản lý cần thiết cho: A. Các doanh nghiệp B. Các cơ quan hành chính

C. Các đơn vị sự nghiệp D. Cả , b và c

Câu 3: Thước đo chủ yếu của kế toán là: A. Thước đo tiền tệ B. Thời gian lao động C. Thước đo hiện vật D. a, b, c đều đúng

Câu 4: Mục đích của kế toán là:

A. Cung cấp thông tin cho nhà đầu tư ra quyết định

B. Cung cấp thông tin cho doanh nghiệp ra quyết định

C. Cung cấp thông tin cho các đối tượng khác nhau để ra quyết định D. Tất cả đều sai

Câu 5: “Các chính sách và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế toán

năm, trường hợp có thay đổi phải giải trình trong thuyết minh BCTC” là yêu cầu của nguyên tắc kế toán: A. Nhất quán B. Cơ sở dồn tích C. Phù hợp D. Thận trọng

Câu 6: Đối tượng của kế toán là:

A. Tài sản và nguồn hình thành tài sản

B. Sự biến động của tài sản và nguồn vốn C. Cả a, b đều sai D. Cả a, b đều đúng

Câu 7: Các đối tượng liên quan trong nguyên tắc phù hợp là: A. Chi phí và giá thành B. Chi phí và doanh thu C. Chi phí và lợi nhuận D. Doanh thu và lợi nhuận 3

Câu 8: Trong quá trình hoạt động sản xuất kinh doanh của DN thì nguồn vốn kinh doanh có thể: A. Tăng lên B. Giảm xuống C. Không thay đổi

D. Tăng lên, giảm xuống hoặc không thay đổi.

Câu 9: Nội dung nào sau đây thuộc tài sản ngắn hạn: A. Tiền mặt B. Hàng hóa C. Nguyên vật liệu D. Cả a, b, c đều đúng

Câu 10: Khoản nào sau đây dược ghi nhận là Nợ phải trả:

A. Trả trước cho người bán B. Nhận ký quỹ C. Hàng hóa D. Tất cả đều sai

Câu 11: Nợ phải trả của doanh nghiệp gồm: A. Nợ ngắn hạn B. Nợ dài hạn C. Cả a, b đều đúng D. Cả a, b đều sai

Câu 12: Cung cấp thông tin cho các nhà quản trị trong doanh nghiệp để ra quyết định là: A. Kế toán thuế B. Kế toán tài chính C. Kế toán quản trị D. Tất cả đều sai

Câu 13: Kỳ kế toán gồm: A. Kỳ kế toán tháng B. Kỳ kế quý C. Kỳ kế toán năm D. Cả a, b, c đều đúng

Câu 14: Khoản nào sau đây mang tính chất là một khoản Nợ: A. Nhận ký quỹ 4

B. Khách hàng ứng trước tiền hàng C. Nợ nhà cung cấp D. Tất cả đều đúng

Câu 15: Khoản nào sau đây dược ghi nhận là tài sản:

A. Hàng mua đang đi đường B. Nhận ký quỹ

C. Khách hàng ứng trước tiền hàng D. Tất cả đều đúng.

Câu 16: Một nguồn vốn có thể hình thành nên: A. Chỉ một tài sản B. Nhiều tàn sản

C. Một hoặc nhiều tài sản D. Tất cả đều sai

Câu 17: “Doanh thu phải phù hợp với chi phí mà nó tạo ra” là yêu cầu của nguyên tắc kế toán: A. Nhất quán B. Cơ sở dồn tích C. Phù hợp D. Thận trọng

Câu 18: Mua một Thiết bị sản xuất với giá là 500trđ, chi phí vận chuyển 10trđ, chi phí lắp đặt 2trđ.

Theo nguyên tắc giá gốc, tài sản này sẽ được ghi nhận với giá: A. 500trđ B. 510trđ C. 512trđ D. Số khác

Câu 19: Theo nguyên tắc kế toán “cơ sở dồn tích” thì chi phí được ghi nhận vào thời điểm: A. Đã thực tế chi tiền B. Phát sinh

C. Phát sinh và đã chi tiền D. Tất cả đều sai

Câu 20: Nghiệp vụ kinh tế tài chính là:

A. Những hoạt động cụ thể phát sinh làm tăng tài sản

B. Những hoạt động cụ thể phát sinh làm giảm tài sản 5

C. Những hoạt động cụ thể phát sinh làm tăng, giảm tài sản

D. Những hoạt động cụ thể phát sinh làm tăng, giảm tài sản và nguồn hình thành tài sản

Câu 21: “Doanh thu và thu nhập chỉ đuợc ghi nhận khi có bằng chứng chắc chắn về khả năng thu đuợc

lợi ích kinh tế, còn chi phí phải đuợc ghi nhận khi có bằng chứng về khả năng phát sinh chi phí.” Đây là

một trong những nội dung của nguyên tắc kế toán nào sau đây: A. Thận trọng B. Nhất quán C. Trọng yếu D. Giá gốc

Câu 22: Việc lựa chọn hình thức kế toán nào để ghi sổ là tuân thủ theo nguyên tắc: A. Thận trọng B. Nhất quán C. Trọng yếu D. Giá gốc

Câu 23: Trong năm 20xx, chi phí quảng cáo phát sinh là 500 triệu đồng, trong đó đã thanh toán bằng

tiền gửi ngân hàng 80%, còn lại chưa thanh toán. Theo kế toán trên cơ sở dồn tích chi phí trong năm

của công ty được ghi nhận là: A. 500 trđ B. 400 trđ C. 100 trđ D.Tất cả đều sai

Câu 24: Đối tượng nào sau đây sử dụng thông tin kế toán:

A. Nhà quản trị doanh nghiệp B. Nhà đầu tư C. Cơ quan thuế D. Tất cả đều đúng

Câu 25: Tính trọng yếu của thông tin phải đuợc xem xét trên phuơng diện: A. Định luợng B. Định tính

C. Cả định tính và định lượng D. Tất cả đều sai. III. BÀI TẬ P 6

Bài 1: Tại một công ty sách có các khoản mục tài sản và nguồn vốn cụ thể như sau: (ĐVT: 1.000 đồng) - Sách 100.000. - Kệ 20.000. - Bàn ghế 10.000. - Tủ 5.000. - Máy tính tiền 5.000. - Máy lạnh 10.000. - Tiền mặt 20.000.

- Lương phải trả công nhân viên 10.000. - Khách hàng nợ 10.000

- Vay ngắn hạn ngân hàng 40.000. - Nhà cửa 200.000.

- Vốn góp chủ sở hữu 330.000.

Yêu cầu: 1/ Phân biệt tài sản - nguồn vốn.

2/ Hãy sắp xếp tài sản và nguồn vồn trên theo thư tự phân loại tài sản – nguồn vốn của kế toán.

Bài 2: Tại một công ty kinh doanh quần áo có tình hình tài sản – nguồn vốn như sau:(ĐVT: 1.000 đồng) - Áo sơ mi 50.000.

- Tủ đựng quần áo 80.000. - Vay ngân hàng 140.000.

- Mua chịu chưa thanh toán 160.000. - Máy may 50.000. - Nhà cửa 800.000. - Quần tây 100.000.

- Vốn đầu tư của chủ sở hữu 800.000.

Yêu cầu:1/ Hãy phân biệt tài sản và nguồn vốn.

2/Hãy sắp xếp tài sản và nguồn vồn trên theo thư tự phân loại tài sản – nguồn vốn của kế toán.

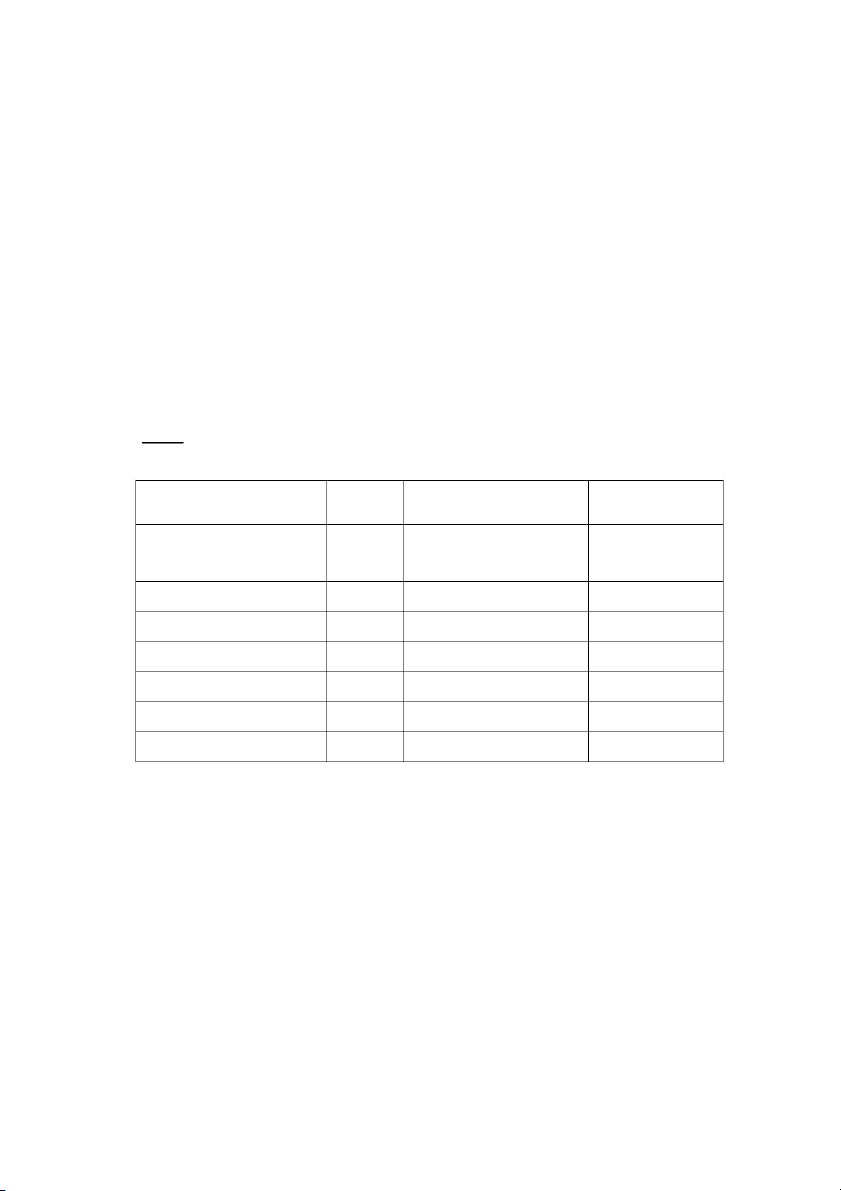

Bài 3: Tại một doanh nghiệp có tình hình tài sản và nguồn vốn vào ngày 31/01/N như sau

(Đơn vị tính: 1.000 đồng) Tài sản Số tiền Nguồn vốn Số tiền Tiền gửi ngân hàng 52.500 Phải trả người bán 50.000 Phải thu khách hàng 64.000

Thuế và các khoản phải nộp 1.500 Chi phí trả trước 2.000

Phải trả người lao động 14.100 7 Công cụ 1.000

Phải trả phải nộp khác ? Nguyên vật liệu 6.000 Nguồn vốn kinh doanh 200.000

Chi phí sản xuất kinh doanh DD 20.000

Lợi nhuận chưa phân phối 30.000

Tài sản cố định hữu hình 170.000

Hao mòn tài sản cố định ? Tổng tài sản 323.045 Tổng nguồn vốn 323.045

Yêu cầu: Điền vào những chỗ còn trống trên.

Bài 4:Tại một doanh nghiệp có tình hình tài sản và nguồn vốn vào ngày 30/06/N như sau

(Đơn vị tính: 1.000.000 đồng) Tiền mặt 10.000

Đầu tư chứng khoán ngắn hạn 50.000 Phải thu của khách hàng 250.000 Phải trả cho người bán 100.000 Phải thu khác 50.000 Nguyên vật liệu 150.000 Công cụ, dụng cụ 10.000

Thuế và các khoản phải nộp 50.000 Thành phẩm 40.000 Quỹ đầu tư phát triển 40.000 Tạm ứng 15.000 Phải trả công nhân viên 50.000 Chi phí trả trước 5.000

Tài sản cố định hữu hình 500.000

Qũy khen thưởng, phúc lợi 10.000

Vốn đầu tư của chủ sở hũu 300.000

Hao mòn tài sản cố định 70.000 Vay ngắn hạn 300.000 Tiền gửi ngân hàng 90.000

Lợi nhuận chưa phân phối X Cộng

Yêu cầu:1/ Phân biệt tài sản và nguồn vốn 2/ Tìm X 8

Bài 5: Tại một doanh nghiệp có tình hình tài sản và nguồn vốn vào ngày 31/01/N như sau

(Đơn vị tính: 1.000.000 đồng) 1. Máy móc thiết bị 2.860 2. Kho hàng 1.140 3. Thành phẩm 560 4. Tạm ứng 180 5. Công cụ, dụng cụ 160

6. Xây dựng cơ bản dở dang 1.580 7. Nhiên liệu 1.240 8. Vay dài hạn 1.200 9. Xe tải 2.600 10. Nhà cửa 2.400

11. Bằng phát minh sáng chế 700

12. Nguyên vật liệu chính 1.000

13. Tài sản cố định khác 3.000

14. Đầu tư tài chính ngắn hạn 320 15. Tiền mặt 420

16. Phải thu của khách hàng 200

17. Thuế và các khoản phải nộp cho nhà nước 480 18. Tiền đang chuyển 140 19. Sản phẩm dở dang 840

20. Quỹ đầu tư phát triển 260

21. Hàng mua đang đi đường 300

22. Quỹ khen thưởng phúc lợi 600

23. Phải trả cho người bán 460 24. Vay ngắn hạn 280

25. Nguồn vốn đâu tư xây dựng cơ bản 1.500 26. Tiền gửi ngân hàng 1.600

27. Phải trả công nhân viên 200

28. Vốn đầu tư của chủ sở hữu 15.000

29. Lợi nhuận chưa phân phối X 30. Hàng gửi bán 600 9

Yêu cầu: 1/ Phân biệt tài sản và nguồn vốn 2/ Tìm X

Bài 6:Tại một doanh nghiệp có tình hình tài sản và nguồn vốn vào ngày 30/06/N như sau

(Đơn vị tính: 1.000.000 đồng) 1. Tiền mặt 200 2. Công cụ dụng cụ 10 3. Nhà xưởng 400

4. Vốn đầu tư của chủ sở hữu 600 5. Nguyên vật liệu 90 6. Phải trả khác 10 7. Phải thu khác 10 8. Khoản trả người bán 100

Yêu cầu: Lập bảng cân đối tài sản – nguồn vốn với số liệu trên.

Bài 7: Tại một doanh nghiệp có tình hình tài sản và nguồn vốn đầu kỳ như sau

(Đơn vị tính: 1.000.000 đồng) 1. Thành phẩm 80

2. Khoản phải thu của người mua 44 3. Nhà cửa 76 4. Nhiên liệu 28 5. Vay dài hạn ngân hàng 216

6. Lợi nhuận chưa phân phối 30 7. Nhà xưởng 172

8. Khoản phải trả người bán 30

9. Khoản ứng trước cho người bán 16

10. Quỹ khen thưởng phúc lợi 34 11. Nguyên vật liệu 200

12. Quỹ đầu tư phát triển 140 13. Sản phẩm dở dang 60

14. Nguồn vốn xây dựng cơ bản 47 15. Máy móc thiết bị 130 16. Thuế phải nộp 58

17. Máy móc thiết bị khác 320 10 18. Tiền gửi ngân hàng 120 19. Công cụ dụng cụ 40

20. Vốn đầu tư của chủ sở hữu 638

21. Phải trả công nhân viên 36 22. Tạm ứng 10

23. Vay ngắn hạn ngân hàng 70 24. Tiền mặt 20

25. Khoản ứng trước của người mua 50

Yêu cầu: Lập bảng cân đối tài sản – nguồn vốn. BÀI TẬP CHƯƠNG 2

I. NHẬN ĐỊNH ĐÚNG/SAI

1/ Số hiệu chứng từ là yếu tố bắt buộc của một bản chứng từ. 11

2/ Ngày tháng lập chứng từ là yếu tố bổ sung của một bản chứng từ.

3/ Chứng từ kế toán cần cung cấp được các thông tin về nghiệp vụ kinh tế đã xảy ra.

4/ Sau kỳ hạch toán chứng từ được lưu giữ và hủy theo quy định.

5/ Một nghiệp vụ kinh tế phát sinh bao giờ cũng liên quan đến một chứng từ duy nhất.

6/ Phân loại chứng từ theo thời điểm lập, chứng từ gồm: chứng từ gốc và chứng từ tổng hợp.

7/ Chứng từ mệnh lệnh được dùng làm căn cứ ghi sổ kế toán.

8/ Khi lập chứng từ kế toán bắt buộc phải ghi định khoản kế toán.

9/ Chứng từ kế toán phải được hủy ngay sau khi dùng để ghi sổ kế toán

10/ Một nghiệp vụ kinh tế phát sinh có thể liên quan đến một hoặc nhiều chứng từ khác nhau.

11/ Chứng từ gồm chứng từ bên trong chứng từ bên ngoài là cách phân loại chứng từ theo nội dung kinh tế.

12/ Chứng từ kế toán cần phải sắp xếp theo nội dung kinh tế và theo trình tự thời gian.

13/ Chứng từ kế toán phải được lưu trữ tối thiểu là 5 năm.

14/ Chứng từ kế toán chỉ là căn cứ để ghi sổ kế toán.

15/ Đối với tài liệu kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính phải được lưu trữ vĩnh viễn.

16/ Hóa đơn GTGT do đơn vị lập là chừng từ bên trong.

18/ Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh.

19/ Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký.

20/ Phiếu thu, phiếu chi được lưu trữ tối thiểu 5 năm.

II. CÂU HỎI TRẮC NGHIỆM

Câu 1: Chứng từ kế toán là: A. Những giấy tờ

B. Vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh.

C. Vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn thành là căn cứ ghi sổ kế toán. D. a và c đều đúng.

Câu 2: Chứng từ kế toán:

A. Có thể lập nhiều lần cho mỗi nghiệp vụ kinh tế phát sinh tùy theo yêu cầu quản lý của doanh nghiệp

B. Chỉ được lập một lần cho mỗi nghiệp vụ kinh tế phát sinh. 12

C. Chỉ được lập một lần cho mỗi nghiệp vụ kinh tế phát sinh ngoại trừ trường hợp bị mất mát, thất lạc. D. Tất cả đều sai.

Câu 3: Yếu tố nào sau đây là yếu tố bắt buộc trên một bản chứng từ: A. Số hiệu chứng từ B. Ngày tháng lập

C. Nội dung nghiệp vụ kinh tế phát sinh D. Tất cả đều đúng

Câu 4: Chứng từ nào sau đây không được dùng làm căn cứ ghi sổ kế toán: A. Chứng từ mệnh lệnh B. Chứng từ chấp hành C. Chứng từ chi tiền D. Chứng từ thu tiền

Câu 5: Khi lập chứng từ kế toán:

A. Bắt buộc phải ghi định khoản kế toán

B. Không bắt buộc ghi định khoản kế toán

C. Tùy theo loại chứng từ mà ghi định khoản hoặc không D. Tất cả đều sai

Câu 6: Theo địa điểm lập chứng từ, chứng từ kế toán gồm:

A. Chứng từ gốc, chứng từ tổng hợp

B. Chứng từ mệnh lệnh, chứng từ chấp hành

C. Chứng từ bên trong, chứng từ bên ngoài

D. Chứng từ về vật tư, chứng từ về tiền, chứng từ về tài sản cố định….

Câu 7: Yếu tố nào sau đây là yếu tổ bổ sung của một bản chứng từ:

A. Tên và số hiệu của chứng từ

B. Số lượng, đơn giá và thành tiền

C. Nội dung nghiệp vụ kinh tế D. Logo công ty

Câu 8: Chứng từ kế toán:

A. Không cần cung cấp được các thông tin về nghiệp vụ kinh tế đã xảy ra.

B. Cần phải cung cấp được các thông tin về nghiệp vụ kinh tế đã xảy ra.

C. Phải được lưu trữ 10 năm 13

D. Phải được lưu trữ vĩnh viễn

Câu 9: Chứng từ kế toán gồm: Chứng từ gốc và chứng từ tổng hợp là phân loại theo: A. Địa điểm lập B. Thời điểm lập

C. Công dụng của chứng từ D. Nội dung kinh tế

Câu 10: Chứng từ kế toán gồm: Chứng từ bên trong và chứng từ bên ngoài là phân loại theo: A. Địa điểm lập B. Thời điểm lập

C. Công dụng của chứng từ D. Nội dung kinh tế

Câu 11: Chứng từ mệnh lệnh:

A. Được dùng để ghi sổ kế toán

B. Không được dùng để ghi sổ kết toán C. Không cần lưu trữ

D. Hủy ngay sau khi sử dụng

Câu 12: Nội dung nghiệp vụ kinh tế:

A. Là yếu tố bắt buộc trên bản chứng từ

B. Là yếu tổ bổ sung trên bản chứng từ

C. Có thể là yếu tố bắt buộc hoặc bổ sung D. Tất cả đều sai

Câu 13: Chứng từ kế toán sau khi đã dùng hạch toán: A. Lưu giữ 5 năm B. Lưu giữ 10 năm C. Lưu giữ theo quy định

D. Lưu giữ và hủy theo quy định.

Câu 14: Giấy tờ nào sau đây là chứng từ kế toán: A. Hợp đồng lao động

B. Giấy đề nghị tạm ứng được phê duyệt C. Đơn đặt hàng D. Không có

Câu 15: Chứng từ nào sau đây lưu trữ tối thiểu 10 năm: 14

A. Biên bản thanh lý tài sản cố đinh B. Phiếu tạm ứng C. Phiếu xuất kho D. Giấy báo có ngân hàng

Câu 16: Quy định đối với việc ký chứng từ kế toán chi tiền là:

A. Phải do người có thẩm quyền duyệt chi trước khi thực hiện

B. Phải do người có thẩm quyền duyêt chi và kế toán trưởng ký trước khi thực hiện

C. Phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện D. Tất cả đều đúng.

Câu 17: đối với tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán phải được lưu trữ theo thời hạn nào sau đây: A. 5 năm B. 10 năm C. 15 năm D. 20 năm

Câu 18: Chứng từ nào sau đây yêu cầu phải ký từng liên theo quy định của Luật Kế toán:

A. Chứng từ kế toán dùng để thu tiền

B. Chứng từ kế toán dùng để chi tiền

C. Chứng từ kế toán dùng để ghi nhận thông tin bán hàng

D. Tất cả đều sai.

Câu 19: Khi thực hiện quản lý, sử dụng chứng từ kế toán phải tuân thủ các yêu cầu nào sau đây:

A. Thông tin, số liệu trên chứng từ kế toán là căn cứ để ghi sổ kế toán

B. Chứng từ kế toán phải được sắp xếp theo nội dung kinh tế

C. Chứng từ kế toán phải được sắp xếp theo nội dung kinh tế, theo trình tự thời gian và bảo quản an

toàn theo quy định của pháp luật. D. Cả a và c

Câu 20: Các quy định về ký chứng từ kế toán theo Luật kế toán là:

A. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ

B. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai

C. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn; Chữ ký trên

chứng từ kế toán của một người phải thống nhất. 15 D. Cả a, b và c BÀI TẬP CHƯƠNG 3

I. NHẬN ĐỊNH ĐÚNG/SAI

1/ Một nghiệp vụ kinh tế phát sinh có thể làm làm thay đổi tài sản và nguồn vốn của doanh nghiệp. 16

2/ Tài khoản “Thuế giá trị gia tăng được khấu trừ” là tài khoản loại Nguồn vốn.

3/ Phương pháp ghi số âm dùng để sửa sổ trong trường hợp ghi sai quan hệ đối ứng tài khoản.

4/ Một khoản ghi vào bên Nợ của tài khoản kế toán có thể là phát sinh tăng của tài khoản tài sản

5/ Một khoản ghi vào bên Có của tài khoản kế toán có thể là phát sinh tăng của tài khoản nguồn vốn

hoặc phát sinh giảm của Tài khoản tài sản.

6/ Số lượng tài khoản kế toán sử dụng trong kỳ tại một đơn vị kế toán không thay đổi.

7/ Trong một định khoản Tổng số tiền ghi bên Nợ luôn lớn hơn tổng số tiền ghi bên Có.

8/ Số dư cuối kỳ của TK kế toán được xác định bằng (=) số dư đầu kỳ cộng (+) số phát sinh tăng trừ (-) số phát sinh giảm.

9/ Nghiệp vụ “Mua hàng hóa nhập kho chưa trả tiền cho người bán” thuộc quan hệ đối ứng: Tài sản tăng – Nguồn vốn giảm.

10/ Tài khoản phải thu khách hàng là tài khoản loại tài sản.

12/ Ghi kép được sử dụng để phản ánh các nghiệp vụ kinh tế phát sinh đòi hỏi phải được ghi vào hai tài khoản kế toán.

13/ Số dư của các tài khoản tài khoản chi tiết luôn lớn hơn số dư của tài khoản tổng hợp.

14/ Tài khoản kế toán phản ánh chỉ tiêu số phát sinh tăng, số phát sinh giảm và số dư cuối kỳ.

15/ Một tài khoản ghi Nợ và hai tài khoản ghi Có là định khoản phức tạp.

16/ Trường hợp ghi sổ sai quan hệ đối ứng tài khoản, kế toán sửa sổ theo phương pháp cải chính

17/ Số dư cuối kỳ của tài khoản kế toán luôn bằng số dư đầu kỳ

18/ Nghiệp vụ kinh tế “Trả nợ người bán bằng tiền vay ngắn hạn” làm cho tổng tài sản và tổng nguồn

vốn không đổi so với trước khi nghiệp vụ xảy ra.

19/ Một định khoản phức tạp không thể tách thành nhiều định khoản giản đơn.

20/ Tài khoản Thuế giá trị gia tăng phải nộp là tài khoản loại nguồn vốn.

21/ TK Hao mòn TSCĐ khi phát sinh tăng được ghi bên Có.

22/ Tài khoản phải thu khách hàng không thể có số dư bên Có.

23/ Khi ghi Nợ TK tiền mặt và Có TK tiền gửi ngân hàng, đây được gọi là định khoản giản đơn.

24/ Chi tiền mặt ứng trước cho người bán thì làm cho tiền mặt giảm và nợ phải trả người bán tăng.

25/ Xuất kho hàng hóa gửi đi bán sẽ làm cho một tài sản tăng và một tài sản giảm.

26/ Tài khoản “doanh thu bán hàng và cung cấp dịch vụ” có số dư bên Có.

27/ Một nghiệp vụ kinh tế phát sinh luôn làm ảnh hưởng đến ít nhất 2 tài khoản.

28/ Nghiệp vụ “Khách hàng ứng trước tiền mua hàng hóa bằng tiền mặt” làm cho 2 tài sản cùng tăng.

29/ Kết cấu ghi chép của các tài khoản Chi phí là: Tăng ghi Nợ, giảm ghi có và số dư bên Nợ 17

30/ Để kiểm tra, đối chiếu các số liệu đã ghi chép trên các tài khoản nhằm kịp thời sửa chữa nếu có sai

sót, kế toán sử dụng bảng cân đối tài khoản.

II. CÂU HỎI TRẮC NGHIỆM

Câu 1: Nguyên tắc ghi chép của các tài khoản loại Tài sản:

A. Tăng ghi Nợ, giảm ghi có, số dư bên Nợ

B. Tăng ghi Có, giảm ghi Nợ, số dư bên Có

C. Tăng ghi Nợ, giảm ghi có, không có số dư.

D. Tăng ghi Có, giảm ghi Nợ, không có số dư.

Câu 2: Đinh khoản nào sau đây là định khoản giản đơn:

A. Nợ TK Tiền mặt/Có TK Phải thu khách hàng

B. Nợ TK Tiền mặt; Nợ TK TGNH/Có TK Phải thu khách hàng

C. Nợ TK Hàng hóa/Có TK tiền mặt; Có TK TGNH

D. Nợ TK Phải trả người bán/Có TK Tiền mặt; Có TK TGNH

Câu 3: Nghiệp vụ “Mua nguyên vật liệu nhập kho, đã trả bằng tiền mặt” sẽ làm cho:

A. Tài sản tăng và nguồn vốn tăng

B. Tài sản giảm và nguồn vốn giảm

C. Tài sản tăng và nguồn vốn giảm

D. Tài sản giảm và nguồn vốn tăng

Câu 4: Nghiệp vụ “Khách hàng thanh toán nợ bằng tiền gửi ngân hàng” thuộc quan hệ đối ứng:

A. Tài sản tăng – tài sản giảm

B. Tài sản tăng – Nguồn vốn giảm

C. Nguồn vốn tăng – Nguồn vốn giảm

D. Nguồn vốn tăng – Tài sản giảm

Câu 5: Số dư cuối kỳ của tài khoản loại Nguồn vốn được tính theo công thức:

A. Số dư đầu kỳ trừ (–) Số phát sinh tăng cộng (+) Số phát sinh giảm

B. Số dư đầu kỳ cộng (+) Số phát sinh tăng cộng (+) Số phát sinh giảm

C. Số dư đầu kỳ cộng (+) Số phát sinh tăng trừ (–) Số phát sinh giảm

D. Số dư đầu kỳ trừ (–) Số phát sinh tăng trừ (–) Số phát sinh giảm

Câu 6: Nguyên tắc phản ánh vào tài khoản Nguồn vốn là:

A. Phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Có

B. Phát sinh tăng ghi bên Có, phát sinh giảm ghi bên Nợ

C. Phát sinh tăng ghi bên Nợ, phát sinh giảm ghi bên Nợ 18 D. Tất cả đều sai

Câu 7: Tài khoản kế toán dùng để:

A. Phân loại các nghiệp vụ kinh tế phát sinh

B. Hệ thống hóa các nghiệp vụ kinh tế phát sinh

C. Phân loại và hệ thống hóa các nghiệp vụ kinh tế phát sinh

D. Phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế

Câu 8: Số dư của tài khoản tổng hợp:

A. Luôn nhỏ hơn tổng số dư của các tài khoản chi tiết

B. Luôn lớn hơn tổng số dư của các tài khoản chi tiết

C. Nhỏ hơn hoặc lớn hơn tổng số dư của các tài khoản chi tiết

D. Luôn bằng tổng số dư của các tài khoản chi tiết

Câu 9: Tài khoản nào sau đây có kết cấu của TK chi phí:

A. TK Chi phí SX, kinh doanh dở dang B. TK Phải thu người bán C. TK Tiền mặt D. Tất cả đều đúng

Câu 10: Định khoản giản đơn là định khoản gồm:

A. Một tài khoản ghi Nợ và một tài khoản ghi Có

B. Một tài khoản ghi Nợ và hai tài khoản ghi Có

C. Một tài khoản ghi Có và hai tài khoản ghi Nợ

D. Hai tài khoản ghi Nợ và hai tài khoản ghi Có

Câu 11: Nghiệp vụ “Xuất kho thành phẩm gửi bán” sẽ làm cho:

A. Một tài sản tăng, một nguồn vốn tăng

B. Một tài sản tăng, một tài sản giảm C. Hai tài sản cùng tăng

D. Hai nguồn vốn cùng giảm

Câu 12: Định khoản giản đơn là định khoản có:

A. Một TK ghi Nợ và hai TK ghi Có với số tiền bằng nhau

B. Hai TK ghi Nợ và một TK ghi Có với số tiền bằng nhau

C. Hai TK ghi Nợ và Hai TK ghi Có với số tiền bằng nhau

Một TK ghi Nợ và một TK ghi Có với số tiền bằng nhau

Câu 13: Nghiệp vụ nào sau đây sẽ làm cho một tài sản tăng, một tài sản giảm: 19

A. Nhập kho thành phẩm từ sản xuất

B. Xuất kho hàng hóa gửi bán

C. Khách hàng thanh toán nợ bằng tiền mặt D. Cả B và C

Câu 14: Phương pháp ghi số âm dùng để sửa sổ trong trường hợp nào sau đây: A. Ghi thiếu số tiền

B. Sai quan hệ đối ứng tài khoản C. Bỏ sót nghiệp vụ D.Tất cả đều sai

Câu 15: Nếu trong kỳ tiền mặt của DN tăng 50trđ là do khách hàng trả nợ và giảm 20tr do trả lương cho

nhân viên, trong điều kiện các yếu tố khác không thay đổi, tổng tài sản của DN sẽ: A. Tăng 20trđ B. Giảm 20trđ C. Tăng 50trđ D. Giảm 50trđ

Câu 16: Nghiệp vụ: “Mua tài sản cố định chưa trả tiền người bán” thuộc quan hệ đối ứng:

A. Tài sản tăng – Nguồn vốn tăng

B. Tài sản tăng - Tài sản giảm

C. Nguồn vốn tăng – Nguồn vốn giảm

D. Nguồn vốn giảm – Tài sản giảm

Câu 17: Tài khoản nào sau đây là tài khoản Nguồn vốn:

A. Tài khoản Thuế giá trị gia tăng được khấu trừ.

B. Tài khoản Phải trả người bán. C. Tài khoản Hàng hóa. D. Cả A và C

Câu 18: Nghiệp vụ nào sau đây sẽ làm cho tài sản tăng và nguồn vốn tăng:

A. Mua công cụ dụng cụ nhập kho trả bằng tiền mặt

B. Mua nguyên vật liệu chưa trả tiền người bán

C. Rút tiền gửi ngân hàng nhập quỹ tiền mặt

D. Nhập kho thành phẩm từ quá trình SX

Câu 19: Nghiệp vụ “Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn” thuộc quan hệ đối ứng: 20

A. Tài sản tăng – Nguồn vốn tăng

B. Tài sản tăng - Tài sản giảm

C. Nguồn vốn tăng – Nguồn vốn giảm

D. Nguồn vốn giảm – Tài sản giảm

Câu 20: Kết cấu tài khoản 214

A. Số dư đầu kỳ, Số dư cuối kỳ, Phát sinh tăng ghi bên Nợ; Phát sinh giảm ghi bên Có

B. Số dư đầu kỳ, Phát sinh tăng ghi bên Nợ; Số dư cuối kỳ, Phát sinh giảm ghi bên Có

C. Số dư đầu kỳ, Số dư cuối kỳ, Phát sinh tăng ghi bên Có; Phát sinh giảm ghi bên Nợ

D. Số dư cuối kỳ, Phát sinh tăng ghi bên Có; Số dư đầu kỳ, Phát sinh giảm ghi bên Nợ

Câu 21: TK “Phải thu của khách hàng” là tài khoản:

A. Phản ánh khoản phải thu của khách hàng

B. Phản ánh khoản nhận trước của khách hàng

C. Có số dư Nợ hoặc dư Có D. a, b, c đều đúng

Câu 22: Khi ghi sổ kép phải đảm bảo :

A. Số phát sinh Nợ = Số phát sinh Có

B. Số dư Nợ = Số dư Có C. a, b đều đúng D. a, b đều sai

Câu 23: Một định khoản phức tạp:

A. Không thể tách thành nhiều định khoản giản đơn

B. Có thể tách thành nhiều định khoản giản đơn

C. Không thể hoặc có thể tách thành nhiều định khoản giản đơn tùy vào nghiệp vụ kinh tế phát sinh D. Tất cả đều đúng

Câu 24: Nếu trong kỳ Tiền mặt của doanh nghiệp tăng 200trđ do rút TGNH về nhập quỹ và giảm 100trđ

do chi trả nợ người bán. Trong điều kiện các yếu tố khác không thay đổi, tổng tài sản của doanh nghiệp sẽ: A. Tăng 200trđ B. Giảm 200trđ C. Tăng 100trđ D. Giảm 100trđ

Câu 25: Nhập kho thành phẩm từ sản xuất kế toán định khoản: 21

A. Nợ TK Thành phẩm/Có TK Tiền mặt

B. Nợ TK Thành phẩm/Có TK Phải trả người bán

C. Nợ TK Thành phẩm/Có TK Chi phí SX kinh doanh dở dang

D. Nợ TK Chi phí SX kinh doanh dở dang/Có TK Thành phẩm

Câu 26: Nộp thuế cho ngân sách nhà nước bằng tiền mặt, kế toán ghi:

A. Nợ TK thuế và các khoản phải nộp nhà nước/Có TK tiền mặt

B. Nợ TK tiền mặt/Có TK thuế và các khoản phải nộp nhà nước

C. Nợ TK thuế và các khoản phải nộp nhà nước /Có TK tiền gửi ngân hàng

D. Nợ TK tiền gửi ngân hàng/Có TK thuế thuế và các khoản phải nộp nhà nước

Câu 27: Hàng mua đang đi đường kỳ trước về nhập kho nguyên vật liệu. Kế toán ghi:

A. Nợ TK hàng hóa/Có TK hàng mua đang đi đường

B. Nợ TK nguyên vật liệu/Có TK hàng mua đang đi đường

C. Nợ TK hàng mua đang đi đường/Có TK hàng hóa:

D. Nợ TK hàng mua đang đi đường/Có TK nguyên vật liệu

Câu 28: Nội dung kinh tế của nghiệp vụ kinh tế đã được định khoản “Nợ TK hàng hóa/Có TK tiền mặt” là:

A. Mua hàng hóa nhập kho thanh toán bằng tiền gửi ngân hàng.

B. Mua hàng hóa nhập kho chưa thanh toán.

C. Mua hàng hóa nhập kho đã thanh toán bằng tiền mặt.

D. Mua vật liệu nhập kho đã thanh toán bằng tiền mặt.

Câu 29: Nhận vốn góp bằng tài sản cố định hữu hình, kế toán ghi:

A. Nợ TK Vốn góp của chủ sở hữu/Có TK tài sản cố định hữu hình

B. Nợ TK Vốn góp của chủ sở hữu /Có TK tài sản cố định hữu hình

C. Nợ TK tài sản cố định hữu hình/Có TK Vốn góp của chủ sở hữu

D. Nợ TK tài sản cố định hữu hình/Có TK Vốn góp của chủ sở hữu

Câu 30: Tạm ứng cho nhân viên bằng tiền gửi ngân hàng, số tiền 10 triệu đồng. Trong trường hợp này

số tiền 10 triệu đồng được ghi vào bên Có tài khoản tiền gửi ngân hàng và ghi vào bên Nợ tài khoản: A. TK Tạm ứng

B. TK Phải trả người lao động

C. TK Phải trả người bán D. TK Phải thu khách hàng 22 III. BÀI TẬ P

Bài 1: Tại một doanh nghiệp có tình hình sau đây: ( Đơn vị tính: 1.000 đồng)

Vật liệu tồn kho ngay 1/5/N: 20.000.

Các nghiệp vụ phát sinh trong tháng

1. Ngày 4/5: Mua vật liệu nhập kho trị giá 4.000.

2. Ngày 6/5: Mua vật liệu nhập kho trị giá 40.000.

3. Ngày 15/5: Xuất vật liệu để sản xuất sản phẩm trị giá 10.000.

4. Ngày 20/5: Mua vật liệu nhập kho trị giá 8.000.

5. Ngày 24/5: Xuất vật liệu để sản xuất sản phẩm trị giá 15.000.

6. Ngày 28/5: Xuất vật liệu để sản xuất sản phẩm trị giá 6.000.

Yêu cầu: 1/Mở tài khoản nguyên vật liệu và phản ánh tình hình trên vào tài khoản 2/ Khóa sổ tài khoản

Bài 2:Tại một doanh nghiệp có tình hình sau đây: (Đơn vị tính: 1.000 đồng)

- Nợ phải trả ngày 1/4/N: 60.000.

- Các nghiệp vụ phát sinh như sau:

1. Mua hàng hóa nhập kho chưa trả tiền cho người bán 20.000.

2. Mua công cụ chưa trả tiền cho người bán : 4.000.

3. Mua vật liệu chưa trả tiền người bán 10.000.

4. Dùng tiền gửi ngân hàng trả nợ người bán 40.000.

5. Vay ngắn hạn ngân hàng trả nợ cho người bán 20.000.

6. Chi tiên mặt trả nợ người bán 8.000.

Yêu cầu:1/ Mở tài khoản phải trả cho người bán và phản ánh tình hình trên vào tài khoản 2/ Khóa sổ tài khoản

Bài 3: Tại một đơn vị kế toán trong tháng 08/N có tình hình sau: (Đơn vị tính: 1.000đ)

- Số dư đầu kỳ của TK 152: 85.000, chi tiết: + Vật liệu A: 40.000 + Vật liệu B: 45.000

- Trong tháng có các nghiệp vụ kinh tế phát sinh như sau:

1. Ngày 1/8: Mua vật liệu A nhập kho 60.000, chưa trả tiền người bán.

2. Ngày 4/8: Xuất vật liệu B 25.000 dùng cho sản xuất sản phẩm

3. Ngày 5/8: Mua vật liệu B nhập kho 30.000, trả cho người bán bằng tiền mặt.

4. Ngày 8/8: Xuất vật liệu A 50.000 để sản xuất sản phẩm 23

5. Ngày 9/8: Xuất kho vật liệu B 50.000 và vật liệu A 50.000 góp vốn liên doanh.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên và phản ánh vào TK 152 (tổng hợp và chi tiết).

Bài 4: Tại một doanh nghiệp có phát sinh các nghiệp vụ kinh tế như sau: ( Đơn vị tính: 1.000 đồng)

1. Nhập kho 200.000 nguyên vật liệu và 800.000 hàng hóa, chưa trả tiền cho người bán.

2. Vay dài hạn mua một tài sản cố định hữu hình trị gia 40.000 và một tài sản cố định vô hình trị giá 50.000.

3. Tiền điện của bộ phận bán hàng chưa trả tiền 2.000.

4. Chi tiền mặt ký quỹ ngắn hạn 20.000.

5. Xuất kho 200.000 nguyên vật liệu dùng cho quản lý doanh nghiệp.

6. Dùng tiền gửi ngân hàng trả vay ngắn hạn 90.000.

7. Bán hàng thu bằng tiền mặt 10.000 và chưa thu được tiền 1.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Bài 5: Tại một đơn vị kế toán trong tháng 07/N có tình hình sau: (Đơn vị tính: 1.000 đồng)

1. Chủ sở hữu đầu tư vào doanh nghiệp bằng tiền mặt 100.000.

2. Mua nguyên liệu nhập kho trả bằng tiền mặt 2.000.

3. Mua tài sản cố định hữu hình trả bằng tiền gửi ngân hàng 12.000.

4. Vay ngắn hạn ngân hàng, đã nhập qũy tiền mặt 5.000.

5. Tạm ứng cho nhân viên 2.000 tiền mặt để mua hàng.

6. Mua hàng hóa nhập kho chưa trả tiền người bán 20.000.

7. Mua công cụ nhập kho trả bằng tiền tạm ứng 1.000.

8. Trích lập qũy đầu tư phát triển từ lợi nhuận 5.800.

9. Chủ nhân đầu tư vào doanh nghiệp một tài sản cố định hữu hình trị giá 50.000.

10. Nhận vốn góp liên doanh của ông A 100.000 tiền gửi ngân hàng.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Bài 6: Tại một đơn vị kế toán trong tháng 07/N có tình hình sau: (Đơn vị tính: 1.000 đồng)

1. Mua vật liệu trả bằng tiền mặt 2.000.

2. Mua hàng hóa trả bằng tiền gửi ngân hàng 20.000.

3. Vay ngắn hạn ngân hàng trả cho người bán 3.000.

4. Rút tiền gửi ngân hàng nhập quỹ tiền mặt 30.000.

5. Doanh nghiệp dùng tiền mặt mua công cụ, dụng cụ nhập kho 15.000.

6. Mua tài sản cố định hữu hình, trị giá 50.000 chưa trả tiền người bán. 24

7. Doanh nghiệp dùng tiền gửi ngân hàng để trả nợ người bán 30.000.

8. Khách hàng trả nợ cho doanh nghiệp bằng tiền gửi ngân hàng 2.000

9. Chi tiền mặt trả lương cho người lao động 12.000.

10. Nhận vốn góp một tài sản cố định hữu hình có trị giá 30.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên.

Bài 7: Căn cứ vào các định khoản sau, hãy nêu lại nội dung của nghiệp vụ kinh tế phát sinh: (Đơn vị tính: 1.000 đồng)

1. Nợ TK Công cụ, dụng cụ: 400.000

Có TK Phải trả người bán: 400.000 2. Nợ TK Tạm ứng: 30.000 Có TK Tiền mặt: 30.000

3. Nợ TK Chi phí bán hàng: 200.000

Có TK Phải trả người lao động: 200.000

4. Nợ TK Phải trả người lao động: 200.000 Có TK Tiền mặt: 200.000

5. Nợ TK Phải thu khách hàng: 50.000

Có TK Doanh thu bán hàng: 50.000 6. Nợ TK Hàng hóa: 200.000

Có TK Phải trả người bán: 200.000.

7. Nợ TK Nguyên vật liệu: 400.000

Có TK Hàng mua đang đi đường: 400.000

8. Nợ TK Hàng gửi đi bán: 20.000 Có TK Thành phẩm: 20.000

Bài 8: Tại một đơn vị kế toán trong tháng 07/N có tình hình sau: (Đơn vị tính: 1.000 đồng)

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt 40.000 và bằng tiền gửi ngân hàng 60.000.

2. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn 20.000, trả nợ người bán 10.000, thanh toán với nhà nước 30.000.

3. Nhập kho 300.000 nguyên vật liệu và 100.000 dụng cụ chưa trả tiền người bán.

4. Tiền lương thanh toán cho nhân viên là 100.000 trong đó:

- Nhân viên bộ phận quản lý 70.000

- Nhân viên bộ phận bán hàng 30.000.

5. Chi tiền mặt thanh toán lương cho nhân viên 100.000. 25

6. Dùng lợi nhuận bổ sung quỹ đầu tư phát triển 150.000.

7. Vay ngắn hạn ngân hàng để trả nợ cho người bán 40.000 và khoản nợ phải trả khác 80.000.

8. Nhận vốn góp bằng tiền gửi ngân hàng 100.000 và bằng nguyên vật liệu 20.000.

9. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn 4.000 và thanh toán lãi vay tài chính (tính vào chi phí tài chính) 2.000.

10. Mua công cụ nhập kho trị giá 400.000, trả 40% bằng tiền mặt, còn lại nợ người bán.

Yêu cầu: Định khoản các nghiệp vụ trên.

Bài 9: Tại đơn vị kế toán A trong tháng 8/N có phát sinh các nghiệp vụ kinh tế sau (Đơn vị tính : 1.000đ)

1. Xuất quỹ tiền mặt trả lương cho công nhân viên 360.000.

2. Vay ngắn hạn ngân hàng đã nhận bằng tiền mặt 400.000.

3. Xuất kho vật liệu dùng cho sản xuất sản phẩm 90.000.

4. Khách hàng trả nợ cho đơn vị bằng tiền mặt 10.000.

5. Dùng lợi nhuận trích lập quỹ khen thưởng 15.000 và quỹ đầu tư phát triển 20.000.

6. Tiền lương phải trả trong tháng cho:

- Công nhân sản xuất sản phẩm: 440.000.

- Nhân viên quản lý và phục vụ phân xưởng: 35.000.

- Nhân viên quản lý doanh nghiệp: 50.000.

7. Nhận ký quỹ bằng tiền mặt 30.000.

8. Xuất bán thành phẩm cho khách là 300.000, thu ngay bằng tiền mặt 40%, số còn lại khách hàng chưa thanh toán.

9. Chuyển tiền gửi ngân hàng đem đi ký quỹ 12.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên.

Bài 10: Tại công ty X trong tháng 8/N có phát sinh các nghiệp vụ kinh tế sau (Đơn vị tính : 1.000đ) - SDĐK của các TK:

+ TK Vốn đầu tư của chủ sở hữu: 3.200.000

+ TK Lợi nhuận chưa PP: 300.000

+ TK Phải trả người bán 600.000

+ TK Hàng mua đang đi đường 500.000 + TK Tiền mặt 1.300.000 + TK TGNH 1.900.000 + TK Hàng hóa 400.000 26

- Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Trả nợ người bán bằng TGNH 200.000

2. Hàng mua đi đường về nhập kho hàng hóa 300.000

3. Xuất kho hàng hóa gửi bán 200.000

4. Rút TGNH nhập quỹ TM 600.000

5. Nhận vốn góp bằng TGNH 500.000

6. Bổ sung quỹ khen thưởng từ LN chưa phân phối 40.000

Yêu cầu: Định khoản, phản ánh vào các TK và lập bảng cân đối số phát sinh

Bài 11: Tại công ty Y trong tháng 10/N có phát sinh các nghiệp vụ kinh tế sau (Đơn vị tính : 1.000đ) SDĐK của các TK: - TK TM: 800.000 - TK Hàng hóa: 2.000.000 - TK TGNH: 1.500.000

- TK Phải trả công nhân viên: 450.000

- TK hàng mua đi đường: 650.000

- TK Vốn đầu tư của chủ sở hữu: 4.745.000

- Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Hàng đi đường kỳ trước về nhập kho HH 500.000

2. Thanh toán nợ cho người bán 15.000 bằng tiền vay ngắn hạn

3. Xuất kho hàng hóa gửi bán 300.000

4. Rút TGNH nhập quỹ TM theo số phải trả CNV đầu kỳ

5. Thanh toán cho cán bộ CNV bằng TM 450.000

6. Mua HH nhập kho 320.000 thanh toán bằng TGNH

7. Nhận vốn góp bằng TSCĐHH 700.000

8. Dùng TGNH trả nợ vay NH 300.000

Yêu cầu: Cho biết ý nghĩa của các SDĐK, Định khoản, phản ánh vào các TK

Bài 12: Tại công ty Z trong tháng 10/N có phát sinh các nghiệp vụ kinh tế sau (Đơn vị tính : 1.000đ) SDĐK của các TK: TK TSCĐ HH: 5.000.000 TK Thành phẩm: 550.000 TK CPSXKDDD 450.000 TK PTKH 300.000 27 TK TGNH 450.000 TK TM 250.000

TK Vốn đầu tư của CSH: 6.000.000 TK Vay: 550.000 TK PTNB 100.000 TK LNST chưa PP 250.000 TK Thuế phải nộp 100.000

- Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Chuyển khoản thanh toán toàn bộ nợ đầu kỳ cho người bán

2. Khách hàng trả nợ 300.000 bằng TGNH

3. Chi TM nộp thuế cho nhà nước 100.000

4. Nhận vốn góp bằng TSCĐ HH 700.000

5. Xuất kho TP gửi bán 300.000

6. Sản xuất hoàn thành nhập kho 450.000

Yêu cầu: Định khoản, phản ánh vào các TK, lập bảng cân đối SPS

Bài 13: Cho số dư đầu kỳ của một tài khoản tại doanh nghiệp X như sau (đơn vị tính: 1.000 đồng)

-TK Hàng mua đi đường: 100.000

-TK Nguyên vật liệu: 150.000

-TK công cụ dụng cụ: 40.000

-TK Tiền gửi ngân hàng: 200.000

Trong kỳ có một số nghiệp vụ kinh tế phát sinh đã được định khoản như sau:

1.Nợ TK Nguyên Vật liệu: 200.000

Có TK Vay ngắn hạn: 100.000

Có TK Tiền gửi ngân hàng: 100.000

2.Nợ TK Chi phí bán hàng: 50.000 Nợ TK Chi phí QLDN: 50.000 Có TK Hao mòn TSCĐ: 100.000

3.Nợ TK Lợi nhuận chưa phân phối: 60.000

Có TK Nguồn vốn kinh doanh: 60.000

4.Nợ TK Nguyên Vật liệu: 70.000

Có TK Hàng mua đi đường: 70.000

Yêu cầu:1/Cho biết nội dung kinh tế của các số dư đầu kỳ 28

2/Cho biết nội dung kinh tế của các nghiệp vụ đã được định khoản trên

Bài 14: Cho số dư đầu kỳ của một số tài khoản tại DN X như sau (đơn vị tính: 1.000 đồng): - TK Tiền mặt: 50.000

- TK Tiền gửi ngân hàng: 120.000

- TK Nguyên liệu, vật liêu: 120.000

- TK Công cụ, dụng cụ: 32.000

Trong kỳ có một số nghiệp vụ kinh tế phát sinh đã được định khoản như sau:

1. Nợ TK Nguyên liệu, vật liệu: 350.000

Có TK Vay dài hạn: 300.000 Có TK Tiền mặt: 50.000

2. Nợ TK Chi phí bán hàng: 2.000 Nợ TK Chi phí QLDN: 5.000 Có TK Hao mòn TSCĐ: 7.000

3. Nợ TK Lợi nhuận chưa phân phối: 40.000

Có TK vốn đầu tư của chủ sở hữu: 40.000 4. Nợ TK Hàng hóa: 50.000

Có TK Hàng mua đi đường: 50.000

5. Nợ TK Hàng gửi bán: 150.000 Có TK Thành phẩm: 150.000

6. Nợ TK Công cụ dụng cụ: 6.000

Nợ TK Thuế giá trị gia tăng được khấu trừ: 600 Có TK Tiền mặt: 6.600

Yêu cầu: 1/Cho biết nội dung kinh tế của các số dư đầu kỳ

2/Cho biết nội dung kinh tế của các nghiệp vụ đã được định khoản trên

Bài 15: Cho tài liệu tại một DN như sau (Đơn vị tính: 1.000 đ)

1. Thanh toán lương cho cán bộ, nhân viên bằng tiền gửi ngân hàng 100.000

2. Trả nợ vay ngắn hạn bằng tiền gửi ngân hàng 200.000

3. Chi tiền mặt trả nợ người bán: 30.000

4. Xuất kho hàng hóa gửi bán 600.000 29

5. Khách hàng trả nợ bằng tiền mặt 50.000

6. Mua công cụ dụng cụ nhập kho thanh toán bằng tiền mặt 5.000

7. Dùng tiền gửi ngân hàng trả nợ vay dài hạn 500.000

Yêu cầu: 1/Định khoản các nghiệp vụ kinh tế phát sinh

2/Cho biết các nghiệp vụ trên thuộc quan hệ đối ứng kế toán nào?.

Bài 16: Công ty A hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, đầu kỳ có tình hình

sau: (đơn vị tính: 1.000 đồng) 1. Tiền mặt: 100.000.

6. Phải trả người bán: 100.000.

2. Tiền gửi ngân hàng: 1.185.000 7. Vay dài hạn: 150.000.

3. Công cụ dụng cụ: 15.000.

8. Tài sản cố định vô hình: 3.250.000.

4. Phải thu khách hàng : 75.000

9. Vốn đầu tư của chủ sở hữu: 4.400.000 5. Hàng hóa: 200.000.

10. Lợi nhuận chưa phân phối: 175.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau: (đơn vị tính: 1.000 đ)

1. Vay dài hạn trả nợ người bán: 100.000.

2. Người mua trả hết nợ lúc đầu kỳ bằng tiền gửi ngân hàng.

3. Xuất kho hàng hóa gửi bán trị giá: 150.000.

4. Nhận vốn góp liên doanh bằng tiền mặt 200.000

5. Trích lập quỹ khen thưởng từ lợi nhuận chưa phân phối 50.000

6. Trả hết khoản vay dài hạn đầu kỳ bằng tiền gửi ngân hàng.

Yêu cầu:1/ Định khoản các NVKT phát sinh

2/ Phản ánh vào tài khoản kế toán các NVKT phát sinh trên

3/ Lập Bảng cân đối số phát sinh

Bài 17:Cho tình hình tài sản và nguồn vốn lúc đầu kỳ tại một DN như sau: (đơn vị tính: 1.000 đồng) ST Tài sản Số tiền STT Nguồn vốn Số tiền T 1 Tiền mặt 200.000 1 Thuế phải nộp 50.000 2 Thành phẩm 600.000 2 Vay ngắn hạn 150.000 3 Chi phí sản xuất kinh 400.000 3 Phải trả người bán 100.000 doanh dở dang 4 Phải thu khách hàng 300.000 4 Lợi nhuận chưa phân 200.000 30 phối 5 Tiền gửi ngân hàng 500.000 5

Vốn đầu tư của chủ sở 4.500.000 hữu 6 TSCĐ hữu hình 3.000.000 Tổng cộng 5.000.000 Tổng cộng 5.000.000

Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau (đơn vị tính: 1.000 đồng)

1. Chi tiền mặt nộp thuế cho nhà nước 50.000

2. Khách hàng trả nợ 200.000 bằng tiền gửi ngân hàng

3. Chuyển tiền gửi ngân hàng trả hết nợ người bán lúc đầu kỳ.

4. Nhận vốn góp bằng một tài sản cố định hữu hình trị giá 500.000

5. Nhập kho thành phẩm từ sản xuất 400.000

Yêu cầu:1/ Định khoản các nghiệp vụ kinh tế phát sinh.

2/ Phản ánh các nghiệp vụ kinh tế trên vào tài khoản kế toán.

3/ Lập bảng cân đối kế toán cuối kỳ. 31 BÀI TẬP CHƯƠNG 4

I. NHẬN ĐỊNH ĐÚNG/SAI

1/ Doanh thu bán hàng trong kỳ được trình bày trên bảng cân đối kế toán.

2/ Số dư của TK “Hao mòn tài sản cố định” được ghi số âm bên Tài sản của Bảng cân đối kế toán.

3/ Báo cáo lưu chuyển tiền tệ phản ánh Lưu chuyển tiền từ hoạt động kinh doanh.

4/ Báo cáo kết quả hoạt động kinh doanh luôn gắn với một thời điểm nhất định.

5/ Số liệu trên tài khoản “Phải thu khách hàng” được phản ánh trên Báo cáo kết quả hoạt động kinh doanh.

6/ Nghiệp vụ “Thanh toán nợ cho người bán bằng tiền gửi ngân hàng” ảnh hưởng đến cả bên tài sản và

bên nguồn vốn của bảng cân đối kế toán.

7/ Báo cáo kết quả hoạt động kinh doanh trình bày doanh thu, thu nhập, chi phí và kết quả kinh doanh.

8/ Trên bảng cân đối kế toán tổng tài sản và tổng nguồn vốn luôn luôn không đổi.

9/ Số liệu trên tài khoản “Phải trả người bán” được phản ánh trên bảng cân đối kế toán.

10/ Nghiệp vụ “Thu nợ khách hàng bằng tiền mặt” ảnh hưởng đến cả bên tài sản và bên nguồn vốn của

bảng cân đối kế toán.

12/ Khi lập Bảng cân đối kế toán thì tổng Tài sản có thể bằng, nhỏ hơn hoặc lớn hơn tổng Nguồn vốn

13/ Số dư của tài khoản Quỹ khen thưởng phúc lợi được phải ánh bên Nguốn vốn của bảng cân đối kế toán.

14/ Khoản tiền trả trước của khách hàng tại thời điểm cuối kỳ sẽ được trình bày bên tài sản của Bảng cân

đối kế toán, phần tài sản ngắn hạn.

15/ Doanh thu, chi phí được trình bày trên Báo cáo kết quả họat động kinh doanh.

16/ Số dư cuối kỳ bên Nợ của tài khoản lợi nhuận chưa phân phối được phản ánh bên nguồn vốn của

bảng cân đối kế toán ghi số dương.

17/ Căn cứ để lập Bảng cân đối kế toán là số dư cuối kỳ của các tài khoản.

18/ Số dư của TK “Hao mòn tài sản cố định” được Ghi số âm bên nguồn vốn của Bảng cân đối kế toán.

19/ Báo cáo lưu chuyển tiền tệ chỉ phản ánh lưu chuyển tiền từ hoạt động kinh doanh.

20/ Thông tin từ các tài khoản kế toán chỉ được trình bày trên bảng cân đối kế toán.

II. CÂU HỎI TRẮC NGHIỆM

Câu 1: Bảng cân đối kế toán là báo cáo tài chính phản ánh:

A. Doanh thu, thu nhập, chi phí và kết quả kinh doanh

B. Dòng tiền thu vào, ra của DN

C. Tài sản và nguồn vốn 32

D. Tài sản và nguồn vốn tại một thời điểm nhất định

Câu 2: Khoản tiền ứng trước của khách hàng sẽ được trình bày:

A. Bên tài sản của Bảng cân đối kế toán

B. Bên nguồn vốn của Bảng cân đối kế toán

C. Trên báo cáo kết quả kinh doanh

D. Trên báo cáo lưu chuyển tiền tệ

Câu 3: Thông tin từ các tài khoản kế toán trình bày trên Bảng cân đối kế toán là: A. Tài khoản tổng hợp B. Tài khoản chi tiết

C. Tài khoản tổng hợp và tài khoản chi tiết

D. Tài khoản doanh thu, chi phí

Câu 4: Nghiệp vụ “Rút tiền gửi ngân hàng mua công cụ, dụng cụ nhập kho”:

A. Ảnh hưởng đến cả bên tài sản và bên nguồn vốn của bảng cân đối kế toán.

B. Chỉ ảnh hưởng đến bên tài sản của bảng cân đối kế toán

C. Chỉ ảnh hưởng đến bên nguồn vốn của bảng cân đối kế toán

D. Không ảnh hưởng đến bảng cân đối kế toán

Câu 5: Báo cáo phản ánh lưu chuyển tiền từ hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính là :

A. Báo cáo lưu chuyển tiền tệ

B. Báo cáo kết quả kinh doanh

C. Bảng cân đối kế toán

D. Bảng cân đối số phát sinh

Câu 6: Công ty ABC thành lập và đi vào hoạt động tháng 1 năm 20x1 với vốn góp ban đầu là 1.000 trđ.

Cuối năm lợi nhuận còn lại là: 350trđ; Lợi nhuận đã phân phối trong năm: 150trđ. Vậy lợi nhuận phát sinh năm 20x1 là: A. 350 trđ B. 150 trđ C. 500 trđ D. Tất cả đều sai

Câu 7: Nghiệp vụ “Mua nguyên vật liệu nhập kho, chưa trả tiền người bán” :

A. Ảnh hưởng đến cả bên tài sản và bên nguồn vốn của bảng cân đối kế toán.

B. Chỉ ảnh hưởng đến bên tài sản của bảng cân đối kế toán 33

C. Chỉ ảnh hưởng đến bên nguồn vốn của bảng cân đối kế toán

D. Không ảnh hưởng đến bảng cân đối kế toán

Câu 8: Nghiệp vụ “Ứng trước tiền hàng cho người bán bằng tiền gửi ngân hàng” thuộc mối quan hệ đối ứng :

A. Một tài sản tăng, một nguồn vốn tăng

B. Một tài sản tăng, một tài sản giảm C. Hai tài sản cùng tăng

D. Hai nguồn vốn cùng giảm

Câu 9: Nghiệp vụ “Dùng tiền gửi ngân hàng trả nợ vay dài hạn 100trđ” sẽ làm cho:

A. Tổng tài sản và tổng nguồn vốn giảm 100trđ

B. Tổng tài sản và tổng nguồn vốn tăng 100trđ

C. Tổng tài sản và tổng nguồn vốn không thay đổi D. Tất cả đều sai.

Câu 10: “Chi phí dịch vụ mua ngoài phát sinh ở bộ phận bán hàng chưa thanh toán”, định khoản:

A. Nợ TK Phải trả người bán/Có TK Chi phí bán hàng

B. Nợ TK Chi phí bán hàng /Có TK Phải trả người bán

C. Nợ TK Chi phí quản lý DN /Có TK phải trả người bán

D. Nợ TK Chi phí bán hàng /Có TK Tiền mặt

Câu 11: Tài khoản hàng hóa có số dư cuối kỳ là 400.000.000, tổng số phát sinh tăng là 500.000.000,

tổng số phát sinh giảm là 600.000.000. Vậy số liệu của chỉ tiêu hàng hóa được phản ánh trên Bảng cân

đối kế toán đầu kỳ là: A. 400.000.000 B. 500.000.000 C. 600.000.000 D. 900.000.000

Câu 12: Tài khoản phải trả người lao động có số dư đầu kỳ bên Có: 120.000.000, tổng số phát sinh Nợ:

200.000.000, tổng số phát sinh Có: 220.000.000. Vậy trên bảng cân đối kế toán cuối kỳ số liệu từ tài

khoản này được phản ánh:

A. Bên nguồn vốn phần nợ phải trả với số tiền là 140.000.000

B. Bên nguồn vốn phần nguồn vốn chủ sở hữu với số tiền là 220.000.000

C. Bên nguồn vốn phần nợ phải trả với số tiền là 120.000.000

D. Bên nguồn vốn phần nguồn vốn chủ sở hữu với số tiền là 200.000.000 34

Câu 13: Doanh nghiệp có số liệu trong kỳ như sau: tổng doanh thu: 700.000.000, giá vốn hàng bán:

450.000.000, chi phí bán hàng 100.000.000, chi phí quản lý doanh nghiệp 50.000.000. Trong trường hợp

này, lợi nhuận tính được là: A. 300.000.000 B. 100.000.000 C. 200.000.000 D. 250.000.000

Câu 14: Tài khoản vay ngắn hạn có số dư đầu kỳ là 700.000.000, tổng số phát sinh Nợ là 300.000.000,

tổng số phát sinh Có là 500.000.000. Vậy số liệu của chỉ tiêu vay ngắn hạn được phản ánh trên Bảng cân

đối kế toán cuối kỳ là: A. 300.000.000 B. 500.000.000 C. 800.000.000 D. 900.000.000

Câu 15: Doanh nghiệp có số liệu trong kỳ như sau: tổng doanh thu: 900.000.000, giá vốn hàng bán:

600.000.000, chi phí bán hàng 100.000.000 tính 90% cho hàng hóa tiêu thụ kỳ này để xác định kết quả

tiêu thụ, chi phí quản lý doanh nghiệp 50.000.000. Chỉ tiêu lợi nhuận trên báo cáo kết quả kinh doanh có số tiền là: A. 100.000.000 B. 160.000.000 C. 150.000.000 D. 140.000.000

Câu 16: Tài khoản tiền mặt có số dư đầu kỳ: 120.000.000, tổng số phát sinh Nợ: 200.000.000, tổng số

phát sinh Có: 220.000.000. Vậy trên bảng cân đối kế toán cuối kỳ số liệu trên tài khoản này được phản ánh:

A. Bên tài sản phần tài sản ngắn hạn với số tiền là 200.000.000

B. Bên nguồn vốn phần nguồn vốn chủ sở hữu với số tiền là 220.000.000

C. Bên tài sản phần tài sản dài hạn với số tiền là 120.000.000

D. Bên tài sản phần tài sản ngắn hạn với số tiền là 100.000.000

Câu 17: Doanh nghiệp có số liệu trong kỳ như sau: Chi phí bán hàng 100.000.000 tính 90% cho hàng

hóa tiêu thụ kỳ này để xác định kết quả tiêu thụ, chi phí quản lý doanh nghiệp 50.000.000. Chỉ tiêu chi

phí bán hàng trên báo cáo kết quả kinh doanh có số tiền là: 35 A. 100.000.000 B. 90.000.000 C. 150.000.000 D. 140.000.000

Câu 18: Số dư Có của tài khoản Phải thu khách hàng:

A. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản ngắn hạn.

B. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản dài hạn.

C. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nguồn vốn chủ sở hữu.

D. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nợ phải trả.

Câu 19: Số dư Có của tài khoản Phải trả người bán:

A. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản ngắn hạn.

B. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản dài hạn.

C. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nguồn vốn chủ sở hữu.

D. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nợ phải trả.

Câu 20: Số dư Nợ của tài khoản Phải trả người bán:

A. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản ngắn hạn.

B. Được phản ánh bên tài sản của bảng cân đối kế toán phần tài sản dài hạn.

C. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nguồn vốn chủ sở hữu.

D. Được phản ánh bên nguồn vốn của bảng cân đối kế toán phần nợ phải trả.

III. BÀI TẬP TỰ LUẬN

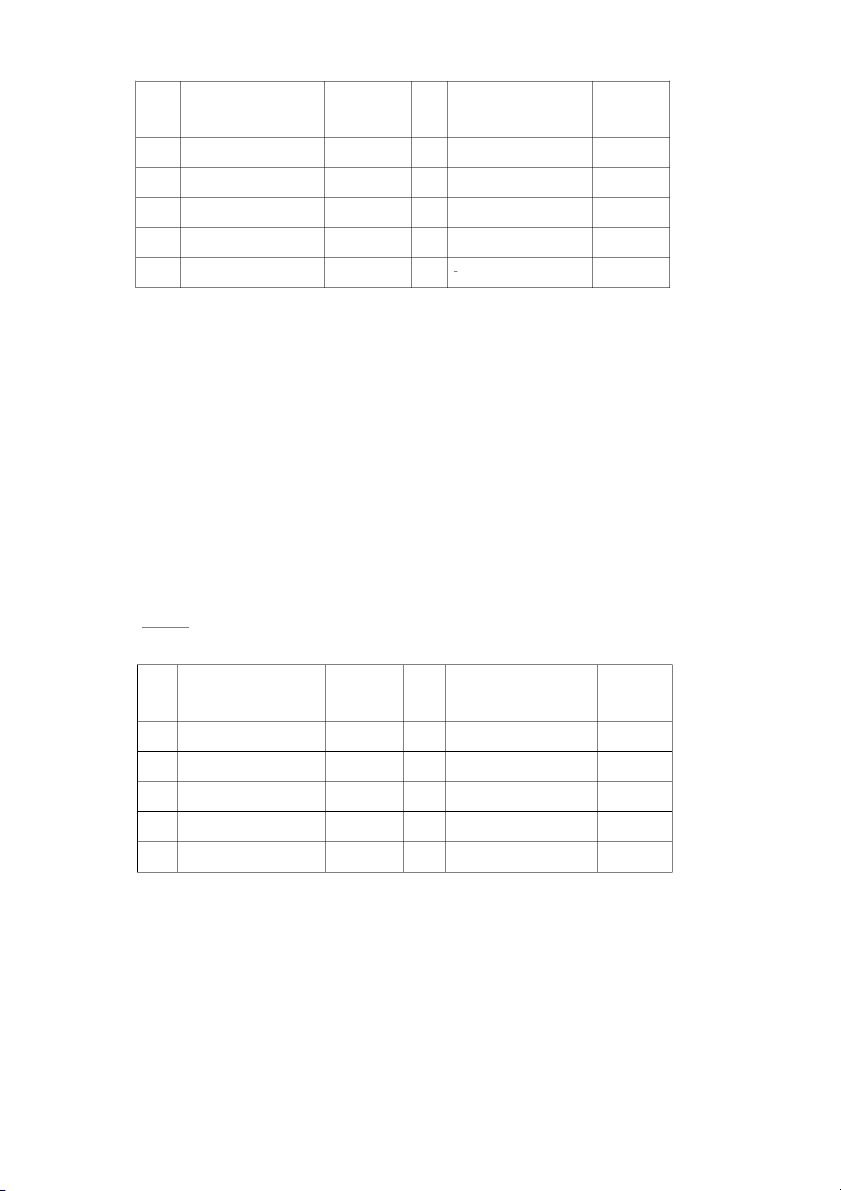

Bài 1: Trích báo cáo tài chính của công ty ABC như sau (ĐVT: 1.000đ)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày 31 tháng 12 năm N Tài sản Số tiền Nguồn vốn Số tiền Loại A: TS ngắn hạn

1.500.000 Loại A: Nợ phải trả 850.000 1. Tiền mặt 300.000 1. Vay ngắn hạn 600.000 2. Tiền gửi ngân hàng

540.000 2. Phải trả người bán 100.000 3. Nguyên vật liệu 500.000 3. Phải nộp thuế 150.000 4. Công cụ, dụng cụ

60.000 Loại B: Vốn chủ sở hữu 6.150.000 5. Phải thu khách hàng

100.000 1. Nguồn vốn kinh doanh 6.100.000 Loại B: TS dài hạn

5.500.000 2. Quỹ đầu tư phát triển 50.000 36 - TSCĐ hữu hình 5.500.000 TỔNG TS 7.000.000 TỔNG NV 7.000.000 Yêu cầu:

1. Phân tích ảnh hưởng của các nghiệp vụ sau đối với bảng CĐKT:

NV1: Nhà nước cấp cho cho doanh nghiệp một TSCĐ hữu hình trị giá 250.000

NV2: Xuất quỹ tiền mặt trả nợ vay ngắn hạn 200.000

NV3: Chi tiền mặt mua công cụ, dụng cụ 5.000.

NV4: Vay ngắn hạn nộp thuế 150.000

2. Lập bảng CĐKT mới sau khi có 4 nghiệp vụ phát sinh trên.

Bài 2: Tình hình tài sản, nguồn vốn tại một doanh nghiệp vào ngày 31/3/N như sau (ĐVT: 1.000đ) 37 - Tiền mặt: 50.000 -

Tiền gửi ngân hàng: 50.000 -

Phải thu khách hàng: 80.000 - Nguyên vật liệu : 90.000 - Thành phẩm: 40.000 - TSCĐ hữu hình: 300.000 - Vay ngắn hạn: 50.000 -

Phải trả người bán: 40.000 -

Phải trả công nhân viên: 20.000 -

Nguồn vốn kinh doanh: 440.000 -

Lợi nhuận chưa phân phối: 40.000 -

Quỹ đầu tư phát triển: 20.000

Các nghiệp vụ phát sinh trong Quý 2/N như sau:

1. Khách hàng trả nợ bằng TGNH 60.000

2. Mua nguyên vật liệu bằng TGNH 40.000

3. Vay ngắn hạn trả nợ người bán 30.000

4. Bổ sung quỹ đầu tư phát triển từ lợi nhuận chưa phân phối 20.000

5. Mua nguyên vật liệu 20.000 chưa trả tiền cho người bán

6. Nhận vốn góp bằng TGNH 50.000

7. Trả nợ vay ngắn hạn 40.000 bằng TGNH.

8. Chi tiền mặt thanh toán cho công nhân viên 20.000.

Yêu cầu: Lập Bảng CĐKT tại ngày 30/6/N.

Bài 4: Công ty A thành lập và đi vào hoạt động tháng 01 năm 2020 với vốn góp ban đầu

là 1.400.000. Giả sử trong 4 năm hoạt động với các tài liệu sau: (đơn vị tính: 1.000 đồng) Năm : 2020

- Vốn chủ sở hữu: 1.400.000

- Lợi nhuận còn lại cuối năm: 574.000

- Lợi nhuận đã phân phối trong năm: 140.000 Năm 2021 - Doanh thu: 1.260.000

- Chi phí tạo ra doanh thu: 616.000 38

- Lợi nhuận còn lại cuối năm: 1.120.000 Năm : 2022

- Vốn chủ sở hữu đến cuối năm 2022: 2.940.000

- Nợ phải trả đến cuối năm : 3.080.000

- Lợi nhuận đã phân phối trong năm: 210.000 Năm : 2023

- Tổng tài sản đến cuối năm: 7.000.000

- Nợ phải trả tăng 700.000 so với 2022

- Lợi nhuận đã phân phối trong năm bằng 50% lợi nhuận phát sinh Yêu cầu:

1/ Xác định lợi nhuận phát sinh của các năm theo tài liệu trên

2/ Xác định lợi nhuận đã phân phối trong năm của các năm 2020, 2021, 2022, 2023 theo tài liệu trên.

Bài 5: Tình hình tài sản, nguồn vốn của một DN tính đến ngày 01/06/N như sau (đơn vị tính: 1.000 đồng): Chỉ tiêu Số tiền Chỉ tiêu Số tiền Tiền mặt

30.000 Ứng trước cho người bán 10.000 Nguyên vật liệu

56.000 Quỹ khen thưởng, phúc lợi 24.000 Thành phẩm

60.000 Phải trả người lao động 40.000 TSCĐ hữu hình

700.000 Phải thu khách hàng 96.000 Tiền gửi ngân hàng 300.000 Vay ngắn hạn 140.000 Phải trả người bán

80.000 Lợi nhuận chưa phân phối 110.000

Vốn đầu tư của chủ sở X Hao mòn TSCĐ 100.000 hữu

Trong tháng 06/N có các nghiệp vụ kinh tế phát sinh sau:

1. Trả hết nợ lúc đầu kỳ cho người bán, trong đó trả bằng tiền mặt là 20.000, còn lại trả

bằng tiền gửi ngân hàng.

2. Rút tiền gửi ngân hàng mua công cụ, dụng cụ nhập kho trị giá: 46.000

3. Người mua ứng trước bằng tiền mặt: 30.000

4. Bổ sung Vốn chủ sở hữu từ lợi nhuận chưa phân phối: 24.000 39 Yêu cầu: 1. Tìm X?

2. Lập bảng cân đối kế toán tại thời điểm ngày 01/06/N

3. Cho biết sau mỗi nghiệp vụ kinh tế phát sinh trên tài sản, nguồn vốn của doanh nghiệp thay đổi như thế nào?

Bài 06: Tại một doanh nghiệp có tài liệu sau:

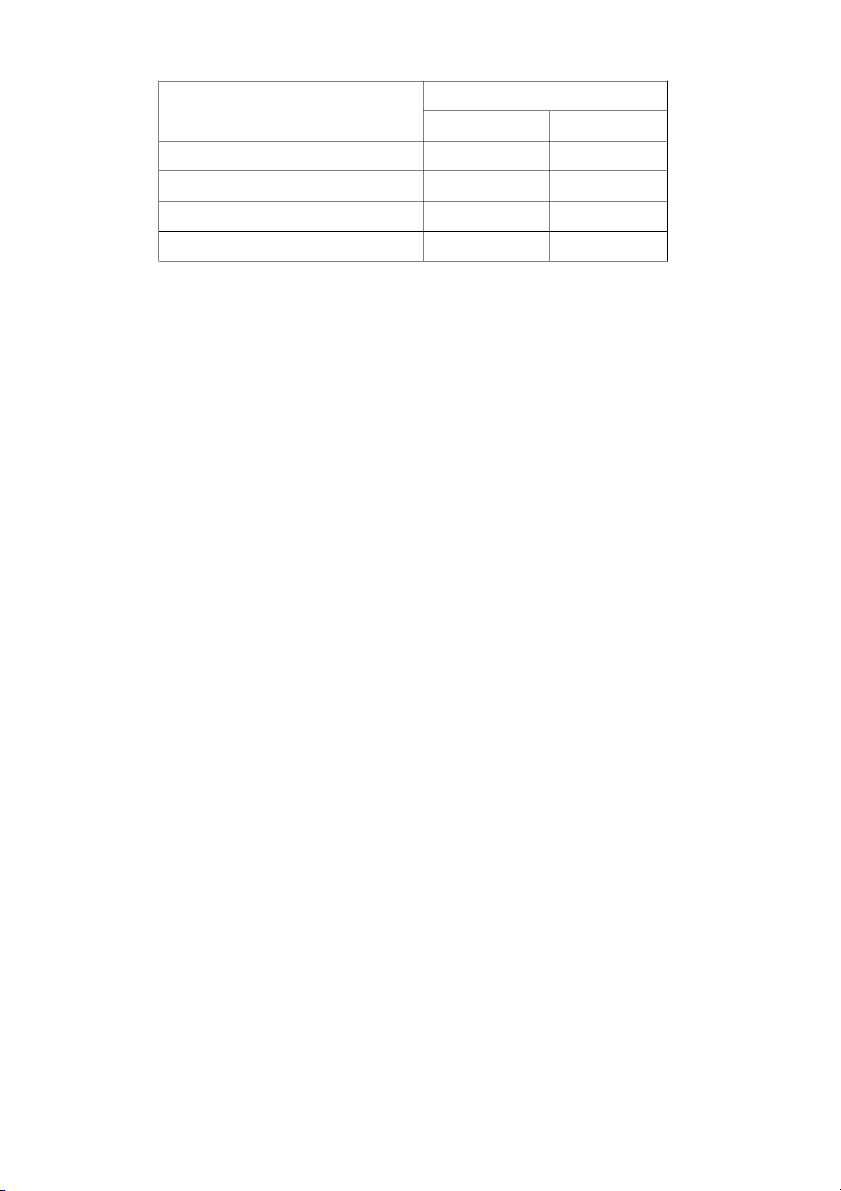

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 31/12/N

Đơn vị tính: 1.000 đồng Tài sản Số tiền Nguồn vốn Số tiền Tiền mặt 15.000 Vay ngắn hạn 40.000 Tiền gửi ngân hàng

45.000 Phải trả người bán 25.000 Phải thu khách hàng

40.000 Phải trả người lao động 10.000 Nguyên vật liệu

35.000 Vốn đầu tư của chủ sở hữu 390.000 Công cụ, dụng cụ

15.000 Lợi nhuận chưa phân phối 35.000 TSCĐ hữu hình 350.000 Tổng Tài sản 500.000 Tổng Nguồn vốn 500.000

Các nghiệp vụ kinh tế phát sinh trong tháng 1/N+1 như sau:

1/ Chi tiền mặt trả lương cho người lao động 10.000 NỢ TK PTNLĐ: 10.000 CÓ TK TM : 10.000

2/Rút tiền gửi ngân hàng trả hết nợ người bán đầu kỳ

3/ Mua nguyên vật liệu nhập kho, chưa trả tiền người bán: 20.000 Yêu cầu:

1/Cho biết sau mỗi nghiệp vụ kinh tế phát sinh trên tài sản, nguồn vốn của doanh nghiệp thay đổi như thế nào?

2. Lập bảng cân đối kế toán ngày 31/1/N+1.

Bài 07: Một doanh nghiệp được thành lập và đi vào hoạt động từ ngày 01/01/N với số

vốn ban đầu do cổ đông đóng góp vốn bao gồm: (đơn vị tính: 1.000 đồng): 40 - Tiền mặt: 100.000

-Tiền gửi ngân hàng: 700.000

- Công cụ dụng cụ: 30.000

- Nguyên vật liệu: 200.000 - TSCĐ hữu hình: 1.400.000

Trong kỳ hoạt động phát sinh các nghiệp vụ kinh tế sau:

1.Rút tiền gửi ngân hàng về nhập quỹ tiền mặt: 120.000

2. Mua công cụ dụng cụ nhập kho, chưa trả tiền người bán: 6.000

3. Mua hàng hóa nhập kho, đã trả bằng tiền gửi ngân hàng: 110.000

4. Ứng trước tiền hàng cho người bán bằng tiền gửi ngân hàng: 100.000 Yêu cầu:

1/Lập bảng cân đối kế toán cho doanh nghiệp trên tại thời điểm thành lập .

2/ Cho biết các nghiệp vụ kinh tế phát sinh thuộc mối quan hệ đối ứng nào?

Bài 08: Tình hình tài sản, nguồn vốn của một doanh nghiệp tính đến ngày 01/10/N như

sau (đơn vị tính: 1.000 đồng): Chỉ tiêu Số tiền Chỉ tiêu Số tiền Hàng hoá

80.000 Thuế và các khoản phải 17.000 nộp nhà nước Tiền mặt

95.000 Phải trả người bán 150.000 Tạm ứng

12.000 Vốn đầu tư của chủ sở hữu X Vay ngắn hạn

450.000 Tiền gửi ngân hàng 270.000

Lợi nhuận chưa phân phối 30.000 Phải thu khách hàng 135.000

Tài sản cố định hữu hình

780.000 Hao mòn tài sản cố định 40.000 Hàng mua đang đi đường

50.000 Phải trả người lao động 65.000

Trong tháng có các nghiệp vụ kinh tế phát sinh sau:

1. Hàng mua đi đường kì trước về nhập kho nguyên vật liệu.

2. Người mua ứng trước bằng tiền gửi ngân hàng: 30.000

3. Mua Hàng hóa nhập kho chưa trả tiền người bán: 120.000

4. Dùng tiền gửi ngân hàng trả nợ vay ngắn hạn: 150.000 41 Yêu cầu:

1/ Tìm X. Lập bảng cân đối kế toán tại thời điểm 01/10/N

2/ Cho biết sau mỗi nghiệp vụ kinh tế phát sinh trên tài sản, nguồn vốn của doanh nghiệp thay đổi như thế nào?

Bài 09: Cho tài liệu năm N tại công ty A như sau (Đơn vị tính: 1.000 đ)

1/ Khách hàng X chấp nhận mua một phần hàng gửi bán kỳ trước trị giá 100.000 với giá

bán có thuế GTGT 10% là 165.000 thanh toán bằng tiền mặt. Số hàng còn lại 50.000

công ty đã nhận về nhập kho hàng hóa.

2/ Xuất kho hàng hóa bán cho khách hàng Y trị giá 200.000. Giá bán chưa thuế GTGT

10% được khách hàng chấp nhận thanh toán là 300.000.

3/ Xuất kho bán trực tiếp Thành phẩm thu bằng tiền gửi ngân hàng: trị giá Thành phẩm

xuất bán là 150.000, giá bán có thuế GTGT 10% là 330.000.

4/ Chi phí phát sinh ở bộ phận Quản lý doanh nghiệp trong năm như sau: - Khấu hao TSCĐ 10.000 -

Chi phí dịch vụ mua ngoài chưa thanh toán: 25.000 -

Chi phí quảng cáo năm N chi bằng tiền mặt là 80.000 Yêu cầu:

1/ Định khoản các nghiệp vụ kinh tế phát sinh

2/ Thực hiện các bút toán kết chuyển cần thiết để xác định kết quả kinh doanh

3/ Lập báo cáo kết quả kinh doanh cho doanh nghiệp trên.

Biết rằng: Doanh nghiệp sản xuất kinh doanh hàng hoá chịu thuế GTGT và tính thuế

GTGT theo phương pháp khấu trừ. Hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Bài 10: Tại doanh nghiệp chuyên cung cấp dịch vụ X có tại liệu như sau: (đơn vị tính 1.000 đ) Chỉ tiêu Số tiền Chỉ tiêu Số tiền Tiền mặt cuối kỳ 485.000

Phải trả người bán cuối kỳ 20.000

Chi phí tiền lương trả cho công 185.000

Lợi nhuận đã phân phối trong kỳ 25.000 nhân sản xuất trong kỳ

cho chủ sở hữu bằng tiền mặt Doanh thu trong kỳ 450.000

Phải thu khách hàng cuối kỳ 55.000 42

Vốn chủ sở hữu cuối kỳ 205.000 Phải trả khác cuối kỳ 100.000

Chi phí khác phát sinh trong kỳ 30.000

Tài sản cố định cuối kỳ 400.000

LN chưa phân phối đầu kỳ 55.000

Tiền thuê văn phòng đã trả trong kỳ 50.000 Yêu cầu:

1/ Cho biết chi phí được ghi nhận để xác định kết quả kinh doanh tại doanh nghiệp trên là bao nhiêu?

2/ Lập Báo cáo Kết quả hoạt động kinh doanh cho doanh nghiệp trên.

3/ Lập Bảng cân đối kế toán cuối kỳ.

Biết rằng: Các chi phí phát sinh trong kỳ là các chi phí tạo doanh thu của kỳ kế toán hiện

tại không liên quan đến kỳ kế toán sau. Cuối kỳ dịch vụ đã hoàn thành chuyển giao cho khách hàng.

Bài 11: Cho tài liệu tại một doanh nghiệp dịch vụ như sau: (đơn vị tính: 1.000 đ) Chỉ tiêu Số tiền Chỉ tiêu Số tiền Doanh thu trong kỳ 240.000 Nợ dài hạn cuối kỳ 150.000

Chi phí tiền lương trả cho công 120.000

Lợi nhuận đã phân phối trong kỳ 7.500 nhân sản xuất trong kỳ cho nhà đầu tư

Vốn chủ sở hữu cuối kỳ 750.000

Phải trả người bán cuối kỳ 37.500

Chi phí khác phát sinh trong kỳ 99.000

LN chưa phân phối đầu kỳ 267.000 Yêu cầu:

1/ Lập Báo cáo kết quả kinh doanh cuối kỳ.

2/ Xác định lợi nhuận chưa phân phối cuối kỳ.

3/ Xác định tổng giá trị tài sản của doanh nghiệp trên tại thời điểm cuối kỳ

4/ Giá trị tài sản của doanh nghiệp trên sẽ thay đổi như thế nào so với yêu cầu 3 khi giả sử

trong năm lợi nhuận phân phối cho nhà dầu tư tăng gấp 2 lần, các yếu tố khác không thay đổi.

Biết rằng: Các chi phí phát sinh trong kỳ là các chi phí tạo doanh thu của kỳ kế toán

không liên quan đến kỳ kế toán sau. Cuối kỳ dịch vụ đã hoàn thành chuyển giao cho khách hàng.

Bài 12: Cho tài liệu tại một doanh nghiệp như sau:

Số dư cuối năm của các tài khoản như sau (ĐVT: 1.000đ) 43 STT Tên tài khoản Số tiền ST Tên tài khoản Số tiền T 1 Tiền mặt 5.005.326 6 Khấu hao TSCD 7.333.194 2 Phải thu khách hàng 2.075.454 7 Phải trả người bán 3.265.140 3 Nguyên vật liệu 274.722 8 Vay dài hạn 2.730.000 4 Công cụ dụng cụ 399.990 9 Vay ngắn hạn 6.000.000 5 Tài sản cố định 18.054.000 10 Vốn chủ sở hữu 3.360.000

Trong kỳ có tình hình sau: -

Tổng doanh thu cung cấp dịch vụ đã thực hiện trong kỳ: 14.240.412 -

Tiền lương công nhân sản xuất: 4.066.002 -

Chi phí dịch vụ mua ngoài phục vụ sản xuất: 480.000 -

Khấu hao TSCD phục vụ sản xuất: 3.450.000 -

Chi phí bán hàng: 2.858.670, Chi phí quản lý doanh nghiệp: 1.337.934 -

Lợi nhuận đầu kỳ: 1.373.352, trong kỳ đã phân phối lợi nhuận: 300.000. Yêu cầu:

1/ Lập báo cáo kết quả kinh doanh

2/ Xác định Lợi nhuận chưa phân phối cuối kỳ

3/ Lập bảng cân đối kế toán cuối kỳ

Biết rằng các chi phí phát sinh là các chi phí tạo doanh thu trong kỳ

Bài 13: Cho các tài liệu tại công ty A như sau: 1.

Số dư cuối kỳ của một số tài khoản như sau: ST Tên tài khoản Số tiền Tên tài khoản Số tiền STT T 1 Tiền gửi ngân hàng 160.200 6 Khấu hao TSCD 181.800 2 Phải thu khách hàng 106.650 7 Phải trả người bán 156.600 3 Nguyên vật liệu 33.750 8 Vay dài hạn 50.000 4 Công cụ dụng cụ 40.000 9 Vay ngắn hạn 40.000 5 Tài sản cố định 1.465.650 10 Vốn chủ sở hữu 760.000 2.

Tổng số tiền đã được phản ánh bên Nợ/Có trên một số tài khoản như sau 44

Tổng số tiền đã phản ánh Tên tài khoản Bên Nợ Bên có Doanh thu bán hàng 2.152.800 Giá vốn hàng bán 1.600.200 Chi phí bán hàng 81.000

Chi phí quản lý doanh nghiệp 78.750 Yêu cầu:

1/ Thực hiện các bút toán kết chuyển cần thiết để xác định kết quả kinh doanh tại công ty

A. Biết các chi phí phát sinh trong kỳ là chi phí tạo doanh thu.

2/ Lập bảng cân đối kế toán cuối kỳ.

Biết: Lợi nhuận chưa phân phối đầu kỳ: 315.000, lợi nhuận đã phân phối trong kỳ: 90.000 45