Bài tập nhận định ôn tập môn Thương mại quốc tế nội dung chương 2 có lời giải

Bài tập nhận định ôn tập môn Thương mại quốc tế nội dung chương 2 có lời giải của Đại học Luật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Luật thương mại quốc tế (WTO law) 35 tài liệu

Trường: Trường Đại học Luật Thành phố Hồ Chí Minh 1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36443508 CHƯƠNG 2: WTO NHẬN ĐỊNH

Câu 1: Các quyết định của WTO chỉ được thông qua tại Hội nghị Bộ trưởng? Nhận định SAI.

CSPL: Điều 4 Hiệp định Marrakesh

Các quyết định quan trọng trong khuôn khổ WTO do Hội nghị Bộ trưởng quyết định, bao gồm tất cả

các vấn đề lquan đến hiệp định thương mại của WTO. Bên cạnh đó, Hội nghị BT được ban cho một số

thẩm quyền cụ thể (thông qua giải thích các Hiệp định của WTO; cho phép miễn trừ; thông qua sự sửa đổi

bổ sung; quyết định trong việc gia nhập; bổ nhiệm tổng giám đốc và quy chế tuyển chọn nhân sự).

Tuy nhiên, trong thời gian giữa các khoá họp của Hội nghị Bộ trưởng, thì chức năng của Hội nghị Bộ

trưởng sẽ do Đại Hội đồng đảm nhiệm. Bên cạnh đó, Những quyết định như quyết định ngân sách thường

niên, quy tắc tài chính của WTO sẽ thông qua do Đại hội đồng.

Câu 2: Các thành viên của WTO có thể tham gia vào tất cả các cơ quan của WTO? Nhận định ĐÚNG.

Trong khuôn khổ WTO, các thành viên có quy chế pháp lý bình đẳng với nhau, chính

vì vậy các thành viên của WTO có thể tham gia vào tất cả các cơ quan của WTO.

Câu 3: Đại hội đồng là cơ quan lãnh đạo chính trị cao nhất của WTO. Nhận định SAI.

CSPL: khoản 1, 2 Điều 4 HĐ Marrakesh.

Cơ quan lãnh đạo cấp cao nhất của WTO là Hội nghị bộ trưởng, bao gồm tất cả các

thành viên của WTO. Hội nghị bộ trưởng họp 2 năm 1 lần, là cơ quan thực hiện các

chức năng của WTO, có quyền đưa ra những quyết định về tất cả những vấn đề thuộc

bất kỳ một Hiệp định Thương mại Đa biên nào theo đúng các yêu cầu cụ thể về cơ chế

ra quyết định qui định trong Hiệp định này và Hiệp định Thương mại Đa biên có liên

quan. ĐHĐ chỉ là cq điều hành có thẩm quyền cao nhất giữa các kỳ họp của HNBT.

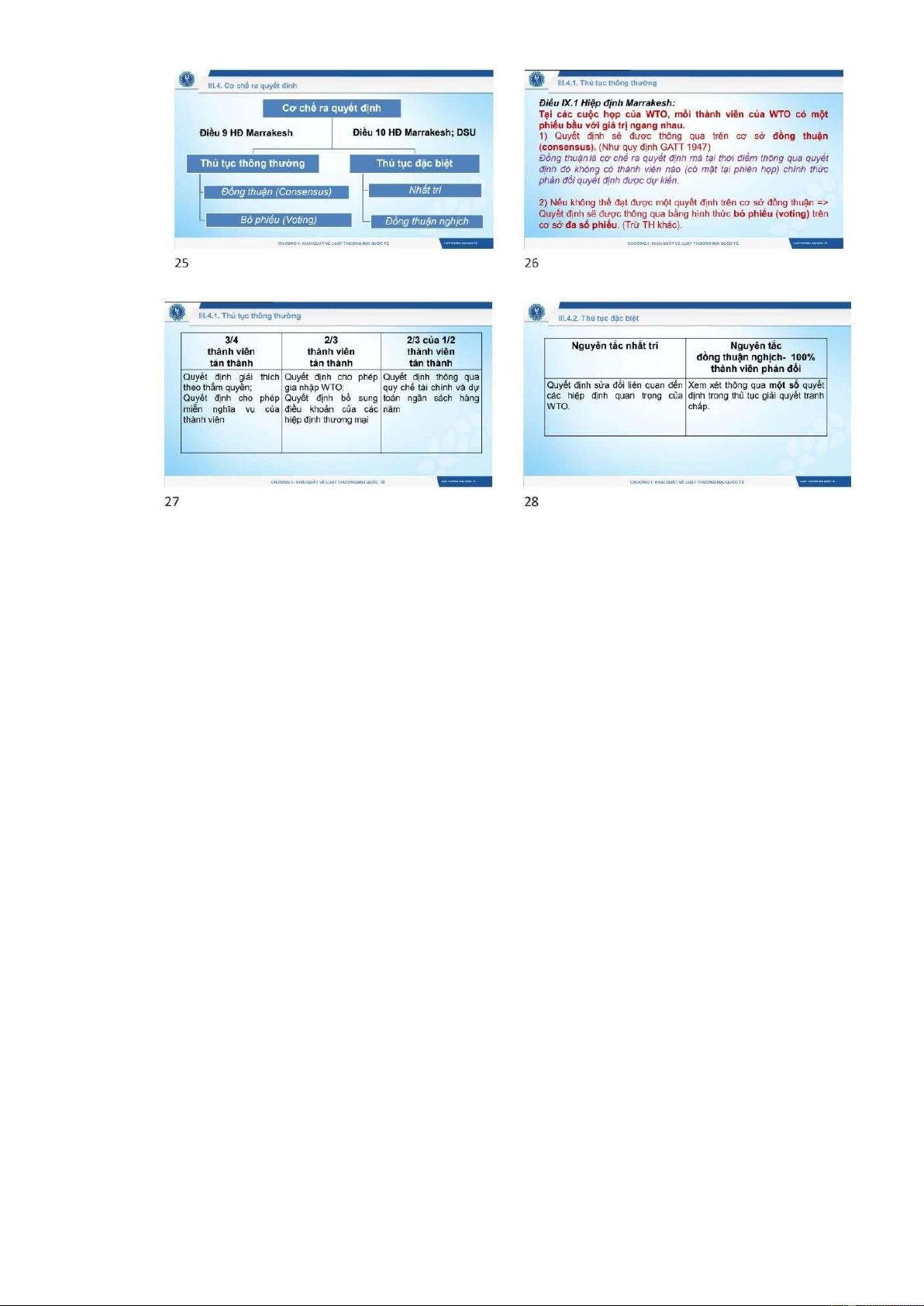

Câu 4: Kế thừa cách thức ra quyết định từ GATT 1947, trong mọi trường hợp, cơ

chế thông qua quyết định trong khuôn khổ WTO là đồng thuận. Nhận định SAI.

CSPL: Điều 9, 10 Hiệp định Marrakesh, Hiệp định DSU về giải quyết tranh chấp

WTO là một tổ chức dựa trên sự đồng thuận và điều chỉnh bởi các Thành viên. Cơ chế ra quyết định

của WTO bao gồm thủ tục thông thường và thủ tục đặc biệt.

Thủ tục ra quyết định thông thường dựa trên cơ sở: đồng thuận và quyết định bằng hình thức bỏ phiếu

biểu quyết đa số (Trong trường hợp không thể đưa ra quyết định bằng cơ chế đồng thuận thì vấn đề cần giải

quyết sẽ được quyết định bằng hình thức bỏ phiếu). Còn đối với thủ tục đặc biệt, Hiệp định thành lập WTO

quy định thủ tục ra quyết định dựa trên: nguyên tắc “đồng thuận nghịch” và nhất trí.

Như vậy, không phải trong mọi trường hợp cơ chế thông qua quyết định trong khuôn khổ WTO là đồng thuận.

* Một vấn đề cụ thể được xem xét theo nguyên tắc đồng thuận được thông qua khi 100% thành

viên WTO đồng ý thông qua quyết định đó. Nhận định sai

CSPL: Điều 9 Hiệp định Marrakesh, Hiệp định GATT 1947.

Theo quy định trên, một vấn đề cụ thể được xem xét theo nguyên tắc đồng thuận được thông qua nếu

không có thành viên nào có mặt tại phiên họp có ý kiến chính thức phản đối vấn đề đó chứ không phải

được thông qua khi 100% thành viên WTO đồng ý.

Như vậy, quyết định vẫn có thể được thông qua theo nguyên tắc đồng thuận nếu không có thành viên

nào có mặt tại phiên họp đó phản đối mà không cần tới 100% thành viên WTO đồng ý thông qua. lOMoARcPSD| 36443508

Câu 7: Tất cả các thành viên của WTO đều là thành viên của Hiệp định về

các biện pháp khắc phục thương mại. Nhận định đúng.

Cơ sở pháp lý: khoản 2 Điều II Hiệp định Marrakesh.

Nhóm Hiệp định về các biện pháp khắc phục thương mại hay còn gọi là nhóm Hiệp

định về các biện pháp phòng vệ thương mại bao gồm: Hiệp định chống bán phá giá,

Hiệp định về các biện pháp tự vệ, Hiệp định về trợ cấp và các biện pháp đối kháng.

Ba hiệp định này đều là ba hiệp định thuộc phụ lục 1A của Hiệp định Marrakesh - bắt buộc đối

với tất cả các thành viên của WTO.

Câu 8: Toàn bộ nội dung của pháp luật WTO đều được quy định trong Hiệp định GATT 1994 Nhận định sai..

CSPL: Điều 1, khoản 1 Điều 2 Hiệp định Marrakesh

Không phải toàn bộ nội dung của pháp luật WTO đều được quy định trong Hiệp định GATT 1994.

Hiệp định GATT 1994 là Hiệp định chung về thuế quan và thương mại nên nó sẽ điều chỉnh về hai nội

dung này. Còn nội dung của pháp luật WTO sẽ được quy định chung trong Hiệp định Marrakesh để điều

chỉnh các mối quan hệ thương mại giữa các Thành viên về những vấn đề liên quan đến các Hiệp định và

các văn bản pháp lý không tách rời, kể cả những Phụ lục kèm theo của Hiệp định này. Các phụ lục kèm theo

như phụ lục 1B, 1C, phụ lục 2, 3, 4 về Hiệp định chung về thương mại dịch vụ (GATS), Hiệp định về các

khía cạnh liên quan đến thương mại của quyền sở hữu trí tuệ (TRIPS)...

Như vậy, nội dung của pháp luật WTO không chỉ được quy định trong Hiệp định GATT 1994 mà còn

được quy định trong các Hiệp định khác.

Câu 9: Các Hiệp định được liệt kê trong phụ lục của Hiệp định Marrakesh lOMoARcPSD| 36443508

đều ràng buộc tất cả các nước thành viên Nhận định sai.

Cơ sở pháp lý: Khoản2, 3 Điều II Hiệp định Marrakesh

Trong khuôn khổ Hiệp định Marrakesh có các phụ lục là các Hiệp định Thương mại

Đa biên nằm ở phụ lục 1, 2, 3 và các Hiệp định Thương mại Nhiều bên nằm ở phụ

lục 4. Chỉ các Hiệp định và văn bản pháp lý tại phụ lục 1,2,3 hay còn gọi là các Hiệp định Thương mại Đa

biên có giá trị pháp lý ràng buộc tất cả các thành viên. Còn các Hiệp định nằm trong phụ lục 4 hay còn gọi là

Các Hiệp định Thương mại Nhiều bên chỉ ràng buộc đối với các Thành viên đã chấp nhận chúng, và các

Hiệp định này sẽ không ràng buộc gì đối với những nước Thành viên không chấp nhận chúng. Câu 10: Khi

gia nhập WTO, Việt Nam chỉ phải cam kết tuân thủ mọi Hiệp định thương mại của tổ chức này. Nhận định sai.

Căn cứ Điều II.3 Hiệp định Marrakesh quy định các Hiệp định thương mại nhiều bên

cũng là những phần không thể tách rời khỏi hiệp định này và ràng buộc tất cả các

thành viên đã chấp nhận chúng. CÁCH 2:

Hiệp định thương mại đa biên trong khuôn khổ WTO không phải là nguồn duy nhất điều chỉnh quyền

và nghĩa vụ của các thành viên WTO, mà các văn bản pháp lý không thể tách rời như: Nghị định thư, Báo cáo

của Ban công tác và Biểu cam kết của các quốc gia khi gia nhập WTO (bao gồm các nghĩa vụ về mở cửa thị trường).

Ngoài ra, khi gia nhập WTO, ngoài phải cam kết tuân thủ mọi hiệp định thương mại của tổ chức này

thì theo báo cáo của Ban công tác về việc Việt Nam gia nhập WTO, Việt Nam còn phải cam kết chịu bị phân

biệt đối xử trong thủ tục điều tra chống bán phá giá và các biện pháp đối kháng - bị coi là nền kinh tế phi thị

trường trong một thời gian nhất định sau khi đã chính thức trở thành thành viên WTO trong thời gian 12 năm.

Câu 11: Theo quy định của WTO, các thành viên của WTO là một trong các

bên bên ký kết GATT 1947 vẫn được quyền duy trì luật, chính sách thương

mại không phù hợp với các Hiệp định của WTO. Nhận định sai.

CSPL: khoản 3, 4 Điều 16 Hiệp định Marrakesh

Theo khoản 3 Điều 16 Hiệp định Marrakesh quy định “trong trường hợp có mâu thuẫn

giữa quy định của Hiệp định này với quy định của bất kỳ một Hiệp định Thương mại

Đa biên nào, thì các quy định của Hiệp định này sẽ được áp dụng để giải quyết mâu thuẫn nói trên”.

Bên cạnh đó, theo quy định tại khoản 4 Điều 16 HĐ Marrakesh thì pháp luật WTO có giá trị pháp lý

cao hơn pháp luật của các quốc gia thành viên. Các thành viên phải đảm bảo luật, quy định và các thủ tục

hành chính của mình phải tuân thủ, đảm bảo sự thống nhất các nghĩa vụ quy định tại các Hiệp định của WTO.

Như vậy, theo quy định của WTO thì các thành viên của WTO là một trong các bên

ký kết GATT 1947 không được quyền duy trì luật, chính sách thương mại không

phù hợp với các Hiệp định của WTO.

* Các hiệp định của WTO đều có thể áp dụng trực tiếp tại các nước thành viên. Nhận định sai.

CSPL: khoản 4 Điều 16 Hiệp định Marrakesh

Khi quốc gia tham gia ký kết hiệp định thương mại trong khuôn khổ WTO thì phải xây dựng chính

sách, pháp luật thương mại của quốc gia phù hợp với luật WTO. Như vậy, có thể nói, luật WTO có giá trị

pháp lý cao hơn các quy định của pháp luật quốc gia trong trường hợp có xung đột giữa các quy định liên

quan. Hầu hết các quốc gia trên thế giới đều trực tiếp hoặc gián tiếp quy định trong hệ thống pháp luật quốc

gia về những quy định của WTO. Vì thế, Luật WTO chỉ có giá trị gián tiếp đối với pháp luật trong nước.

Mặc dù thành viên WTO có nghĩa vụ thực hiện đầy đủ các cam kết của mình , họ vẫn có toàn quyền xác lập

các quy định liên quan của luật WTO sẽ được nội luật hóa trong hệ thống pháp luật quốc gia. lOMoARcPSD| 36443508

Câu 12: Các quốc gia có chủ quyền, những vùng lãnh thổ độc lập, các tổ chức

liên chính phủ đều có thể trở thành thành viên của WTO. Nhận định sai

CSPL: khoản 1 Điều XII hiệp định Marrakesh

Để trở thành Thành viên của WTO thì ngoài thành viên sáng lập ra thì các thành viên muốn gia nhập

phải là những chủ thể độc lập, tự chủ về kinh tế, không chỉ là các quốc gia có chủ quyền mà còn là các vùng

lãnh thổ thuế quan riêng hoàn toàn tự chủ trong việc điều hành các mối quan hệ ngoại thương và các vấn đề

khác quy định trong Hiệp định này và các Hiệp định Thương mại Đa biên. VD: Hongkong, Đài Loan,.... Do

đó, các tổ chức liên chính phủ không thể trở thành thành viên WTO ( HIỆN NAY, chỉ có EU là tv sáng lập).

13. Chỉ có các Quốc gia mới được trở thành thành viên của WTO. Nhận định Sai.

CSPL: khoản 1 Điều 12 Hiệp định Marrakesh

Giải thích: Theo đó ngoài các QG có thể gia nhập vào WTO thì vùng lãnh thổ thuế

quan riêng biệt (Hồng Kông, Ma Cao) hoàn toàn tự chủ trong việc điều hành các mối quan hệ ngoại thương

và các vấn đề khác quy định trong Hiệp định này và các Hiệp định TM Đa biên cũng có thể gia nhập, trở

thành thành viên của WTO.

14. Chỉ có các vùng lãnh thổ độc lập trong việc hoạch định chính sách thươngmại, có nền

kinh tế thị trường mới được gia nhập WTO. Nhận định Sai

CSPL: khoản 1 Điều 12 HĐ Marrakesh

Giải thích: Không chỉ có các vùng lãnh thổ độc lập trong việc hoạch định chính sách

TM, có nền kinh tế thị trường mới được gia nhập là thành viên mà quốc gia hay vùng

lãnh thổ thuế quan riêng quan riêng biệt nào hoàn toàn tự chủ trong việc điều hành các

quan hệ ngoại thương và các vấn đề khác được quy định trong HĐ cũng được gia nhập WTO.

Mặt khác, WTO không đưa ra các tiêu chí nhất định (ví dụ như về chế độ chính trị, trình độ kinh

tế,..) về việc gia nhập đối với các quốc gia, vùng lãnh thổ hải quan riêng biệt có ý định gia nhập WTO giống

như ở một số tổ chức kinh tế quốc tế khác. Do vậy, các vùng lãnh thổ độc lập hoặc quốc gia không cần có

nền kinh tế thị trường mới được gia nhập WTO. 15.

Ứng cử viên xin gia nhập WTO phải đàm phán song phương với tất cả

cácthành viên của WTO. Nhận định Sai

Quá trình đàm phán gia nhập WTO của mỗi nước được tiến hành theo 2 giai đoạn: Giai đoạn đầu nhằm

minh bạch hóa chính sách thương mại. Giai đoạn 2 là đàm phán về mở cửa thị trường. Việc đàm phán được

tiến hành theo 2 phương thức song song: Đa phương và song phương. Đàm phán đa phương tập trung vào

vấn đề thể chế, chính sách thương mại của nước xin gia nhập, được tiến hành tại các phiên họp của Ban

Công tác về việc gia nhập WTO. Đàm phán song phương tập trung vào vấn đề mở cửa thị trường của

nước xin gia nhập, được tiến hành giữa nước xin gia nhập với từng thành viên WTO có yêu cầu đàm phán.

Như vậy, ứng cử viên xin gia nhập WTO không phải đàm phán song phương với tất cả các

thành viên của WTO mà chỉ đàm phán với thành viên WTO có yêu cầu đàm phán. 16.

WTO thừa nhận thành viên sáng lập có nhiều đặc quyền hơn thành

viêngia nhập. Nhận định Sai

CSPL: Điều 11, Điều 12 Hiệp định Marrakesh; Điều 16.4, 16.5 Marakesht

Giải thích: Việc WTO ghi nhận thành viên sáng lập và thành viên gia nhập dựa vào yếu tố thời điểm, không

có ý nghĩa phân biệt quyền và nghĩa vụ pháp lý giữa các loại thành viên này. Nói cách khác, trong khuôn

khổ pháp lý WTO, thành viên sáng lập và thành viên gia nhập có quy chế pháp lý bình đẳng, nếu có sự khác

nhau trong việc thực hiện nghĩa vụ thương mại quốc tế là do sự cam kết khác nhau của từng thành viên vào

thời điểm gia nhập WTO.

Không có bất kỳ quy định nào thể hiện rằng thành viên sáng lập có nhiều đặc quyền hơn thành viên

gia nhập, dù là thành viên sáng lập hay thành viên gia nhập thì đều phải sửa đổi chính sách thương mại, lOMoARcPSD| 36443508

chính sách kinh tế phù hợp với các quy định của WTO và không được phép bảo lưu điều khoản của Hiệp định Marrakesh.

CHƯƠNG VỀ GIẢI QUYẾT TRANH CHẤP:

1. Tất cả các tranh chấp phát sinh giữa các quốc gia thành viên thuộc thẩm quyền giải quyết của WTO.

Nhận định sai CSPL: Điều 1.1 DSU Cách 1:

Cơ chế giải quyết tranh chấp thương mại quốc tế trong khuôn khổ WTO được quy

định tại Thỏa thuận về các quy tắc và thủ tục giải quyết tranh chấp trong khuôn khổ WTO (DSU).

Cơ chế giải quyết tranh chấp của WTO được quy định tại Điều 1.1 DSU. Theo đó, chỉ áp dụng để giải

quyết những tranh chấp chấp phát sinh giữa các thành viên WTO theo các quy định về tham vấn và giải

quyết các tranh chấp của những hiệp định được liệt kê trong phụ lục 1 của DSU (còn gọi là hiệp định

có liên quan). Do vậy, chỉ các tranh chấp phát sinh từ hiệp định có liên quan mới là đối tượng giải quyết

theo cơ chế giải quyết tranh chấp của WTO.

Chính vì thế, không phải tất cả các tranh chấp phát sinh giữa các quốc gia thành viên đều thuộc thẩm

quyền giải quyết của WTO.

Cách 2 của BMD: Cơ chế giải quyết tranh chấp của WTO chỉ giải quyết các tranh chấp phát sinh từ

các hiệp định có liên quan (được DSU liệt kê trong Phụ lục 1 của DSU.) của các thành viên WTO.

Trong khi đó cơ chế rà soát chính sách thương mại ghi nhận tại phụ lục 3 của hiệp định WTO không là

hiệp định có liên quan (quy định trong phụ lục 1). Do đó trong trường hợp tranh chấp phát sinh giữa các

quốc gia thành viên về hiệp định này sẽ không thuộc thẩm quyền giải quyết của WTO.

Như vậy, không phải tất cả các tranh chấp phát sinh giữa các quốc gia thành viên đều thuộc thẩm

quyền giải quyết của WTO. 2.

Các thủ tục và quy tắc bổ sung đặc biệt ghi nhận tại Điều 1.2 DSU và Phụ lục 2 DSU là

các trường hợp ngoại lệ của việc áp dụng thống nhất thủ tục giải quyết tranh chấp theo cơ chế của WTO. Nhận định SAI.

Theo cơ chế của WTO, trong quá trình giải quyết tranh chấp cần phải áp dụng một cách

thống nhất thủ tục được quy định tại Điều 1.2 Hiệp định DSU, tuy nhiên, trong một số

trường hợp đặc biệt được nêu tại Điều 1.2 DSU và Phụ lục 2 DSU thì phải thực hiện

thêm một số thù tục, quy tắc bổ sung đặc biệt. Đây không tạo ra trường hợp ngoại lệ của

nguyên tắc áp dụng thống nhất thủ tục giải quyết tranh chấp mà các thủ tục đặc biệt

được áp dụng nhằm bổ sung, hỗ trợ thêm cho thủ tục giải quyết tranh chấp thông thường. 3.

Thành viên của Ban Hội Thẩm không được mang quốc tịch của các bên tranh chấp. Nhận định sai.

CSPL: Khoản 3 Điều 8 Hiệp định DSU. lOMoARcPSD| 36443508

Theo quy định của DSU về thành phần của Ban hội thẩm thì công dân của nước thanh

viên là các bên tranh chấp hoặc là nước thứ 3 sẽ không được tham gia vào Ban hội

thẩm. Tuy nhiên nếu giữa các nước có tranh chấp có thỏa thuận khác thì công dân

của họ vẫn có thể được tham gia vào Ban hội thẩm. 4.

Ban Hội thẩm và Cơ quan Phúc thẩm là cơ quan giải quyết tranh chấp thường trực

trong cơ chế giải quyết tranh chấp của WTO. Nhận định sai.

CSPL: khoản 1 Điều 6, khoản 1, 2 Điều 8 DSU; khoản 1 Điều 17 DSU

Đối với ban hội thẩm, nếu bên nguyên đơn có yêu cầu, một ban hội thẩm phải được thành lập chậm

nhất là tại cuộc họp của DSB tiếp theo cuộc họp mà tại đó yêu cầu này lần đầu tiên được đưa ra như một

mục của chương trình nghị sự DSB. BHT bao gồm những người có năng lực tốt được chọn lựa với mục đích

bảo đảm sự độc lập của các thành viên. Chính vì thế, đây là cơ quan không thường trực trong cơ chế giải

quyết tranh chấp của WTO.

Mặt khác CQPT, là cơ quan thường trực theo điều 17 DSU, CQPT gồm 7 thành viên làm việc theo

nhiệm kỳ thông thường là 4 năm và có thể được bầu lại. Như vậy, chỉ có cơ quan Phúc thẩm là cơ quan giải

quyết tranh chấp thường trực trong cơ chế giải quyết tranh chấp của WTO. 5.

Chỉ các bên tham gia vào tranh chấp ở giai đoạn sơ thẩm mới có quyền kháng cáo báo

cáo củaBan Hội thẩm. Nhận định sai

CSPL: khoản 4 Điều 16, K4 Đ17 DSU

Bên thứ ba có quyền lợi và nghĩa vụ liên quan tham gia vào tranh chấp không có

quyền kháng cáo báo cáo của Ban hội thẩm. Chỉ có các bên có tranh chấp bao gồm bên

khởi kiện và bên bị kiện mới có thể quyền kháng cáo. Trong vòng 60 ngày sau ngày

chuyển báo cáo của Ban hội thẩm tới các thành viên, báo cáo này không được thông qua

khi có một bên tranh chấp chính thức thông báo cho Cơ quan giải quyết tranh chấp về

quyết định kháng cáo của mình. Các bên thứ ba đã thông báo cho Cơ quan giải quyết

tranh chấp về quyền lợi đáng kể đối với vấn đề theo khoản 2 Điều 10 DSU có thể đệ

trình văn bản cho Cơ quan Phúc thẩm và được cơ hội để Cơ quan Phúc thẩm nghe vấn đề ⇨

ChỈ các bên tc mới có quyền kháng cáo

6.Phúc thẩm là giai đoạn bắt buộc trong thủ tục giải quyết tranh chấp theo quy định của DSU. Nhận định sai

CSPL: khoản 4 Điều 16, Điều 17 DSU

Thủ tục giải quyết tranh chấp theo quy định của DSU gồm 4 bước chính:

(i) tham vấn giữa các bên

(ii) giai đoạn xét xử bởi ban hội thẩm (iii)

giải quyết tranh chấp bởi cơ quan phúc thẩm(iv) thực thi phán quyết.

Phúc thẩm không phải là giai đoạn bắt buộc trong thủ tục giải quyết tranh chấp

theo quy định của DSU. Cơ quan phúc thẩm có nhiệm vụ xem xét kháng cáo về các vụ

việc của Ban hội thẩm. Chỉ khi một bên tranh chấp chính thức thông báo cho Cơ quan

giải quyết tranh chấp về quyết định kháng cáo của mình hoặc Cơ quan giải quyết tranh lOMoARcPSD| 36443508

chấp quyết định trên cơ sở đồng thuận không thông qua bản báo cáo thì mới có giai đoạn phúc thẩm.

Còn nếu không có kháng cáo => không có thủ tục phúc thẩm => do đó không phải giai đoan bb

Như vậy, phúc thẩm không phải là giai đoạn bắt buộc trong thủ tục giải quyết tranh chấp theo quy định của DSU. 8.

Thành viên Cơ quan Phúc thẩm không được mang quốc tịch của các bêntranh chấp. Nhận định sai.

Cơ sở pháp lý: Khoản 3 Điều 17 Hiệp định DSU.

Cơ quan Phúc thẩm phải bao gồm những người có uy tín, chuyên môn trong lĩnh vực

thương mại quốc tế và hoạt động độc lập với các chính phủ. Khác với các thành viên

Ban hội thẩm, quốc tịch của các thành viên Cơ quan phúc thẩm không quan trọng.

Thành viên cơ quan phúc thẩm vẫn có thể mang quốc tịch của các bên tranh chấp miễn

là họ không tham gia vào việc xem xét các tranh chấp có thể gây xung đột quyền lợi trực

tiếp hoặc gián tiếp. Khi hoạt động, các thành viên này phải hoàn toàn độc lập với chính phủ mình. 9.

Trong cơ chế giải quyết tranh chấp của WTO, tất cả các vấn đề sẽ được xem xét thông

qua trên cơ sở nguyên tắc đồng thuận – nghịch (negative consensus). Nhận định sai

CSPL: Điều 6; 16.4; 17.14; 22.6 của DSU

Đồng thuận nghịch là một cơ chế tự động và được áp dụng trong giải quyết tranh chấp tại WTO. Theo

đó, một quyết định cụ thể chỉ không được thông qua khi tất cả thành viên DSB có mặt tại cuộc họp bỏ phiếu

không thông qua quyết định này.

Nguyên tắc thông qua quyết định này chỉ được áp dụng bởi Cơ quan giải quyết Tranh chấp khi xem

xét thông qua 3 vấn đề bao gồm : Quyết định thành lập ban hội thẩm, Thông qua các báo cáo của ban hội

thẩm và cơ quan phúc thẩm, thông qua yêu cầu cho phép áp trả đũa thương mại. 10.

Cơ chế giải quyết tranh chấp của WTO đặt ra nhằm trừng phạt các quốc gia vi phạm luật WTO Nhận định sai

CSPL: khoản 7 Điều 3 DSU

Mục đích của cơ chế giải quyết tranh chấp là để đảm bảo có một giải pháp tích cực đối với vụ tranh

chấp. Một giải pháp mà các bên tranh chấp có thể chấp nhận được và phù hợp với các hiệp định có liên

quan thì rõ ràng cần được ưu tiên.

Cơ chế giải quyết tranh chấp của WTO phản ánh sự mềm dẻo trong các quy định về quyền và nghĩa vụ

của các thành viên WTO nhằm đạt được một mục tiêu nhất định của Hiệp định liên quan.

CHƯƠNG NGUYÊN TẮC ĐỐI XỬ NHẬN ĐỊNH

Câu 1: Theo quy định của WTO, các quốc gia thành viên không được phép áp

dụng các mức thuế nhập khẩu khác nhau lên hàng nhập khẩu tương tự có xuất

xứ từ các thành viên WTO khác. Nhận định SAI.

CSPL: Điều XX và Điều XXIV GATT 1994, Mục 4 Điều khoản khả thể. lOMoARcPSD| 36443508

Theo quy chế đãi ngộ tối huệ quốc MFN, quốc gia phải dành cho các quốc gia khác là

thành viên của WTO những ưu đãi, miễn trừ như nhau. Tuy nhiên nhằm tạo điều kiện

cho các quốc gia đang và kém phát triển được tham gia vào tự do hóa thương mại, các

quốc gia thành viên WTO có thể dành cho những quốc gia này những ưu đãi, miễn trừ

khác so với những quốc gia khác khi đạt đủ những điều kiện nhất định ví dụ như cho

phép áp dụng mức thuế thấp hơn cho các nước đang và kém phát triển. Ngoài ra, các

quốc gia tham gia vào những thỏa thuận liên minh thương mại khu vực (các thiết chế

thương mại khu vực) cũng có thể cho nhau hưởng quy chế đối xử ưu đãi đặc biệt hơn so

với quy chế MFN khi thỏa mãn quy định tại khoản 5 Điều XXIV GATT.

1.1 Thành viên WTO không được áp dụng mức thuế thấp hơn biểu cam kết thuế quan mà họ đã

đính kèm với GATT trong mọi trường hợp. “TRÍCH ĐỀ KIỂM TRA CỦA DS44B1). Nhận định sai.

CSPL: Khoản 2 Điều 24 GATT

Các thành viên của liên kết khu vực có thể hưởng mức thuế quan ưu đãi hơn ( mức thuế thấp hơn biểu

cam kết thế quan mà họ đã đính kèm GATT) so với các thành viên khác của WTO không phải là thành viên

của liên kết khu vực đó khi liên kết khu vực đó đáp ứng đủ điều kiện quy định tại Điều 24 GATT (các ưu đãi

thương mại khu vực). Các liên kết thương mại khu vực trên thế giới như: EU, ASEAN, FTA,.. ⇨

2 câu nội dung trả lời tương tự nhau, lấy câu đầu

Câu 2: Thành viên WTO không được phép áp thuế nhập khẩu vượt quá mức trần đã cam kết. Nhận định SAI.

CSPL: Điều 2.2 HĐ GATT 1994.

Về cơ bản, thành viên WTO không được phép áp thuế nhập khẩu vượt quá mức trần đã cam kết. Tuy nhiên,

Một số trường hợp thành viên WTO được phép áp thuế nhập khẩu vượt quá mức trần đã cam kết như quy

định tại Khoản 2 Điều II Hiệp định GATT 1994. Theo đó, một bên có thể ký kết áp dụng với nhập khẩu bất

cứ một sản phẩm nào vào bất cứ thời kỳ nào các khoản thu dưới đây:

+một khoản thu tương đương với một khoản thuế nội địa áp dụng phù hợp với sản phẩm nội địa tương

tự hoặc với một mặt hàng được sử dụng toàn bộ hay một phần để chế tạo ra sản phẩm nhập khẩu.

+bất cứ một khoản thuế chống bán phá giá hay thuế đối kháng nào áp dụng phù hợp với các quy định

của Điều VI Hiệp định này.

+các khoản lệ phí hay khoản thu khác phù hợp với giá thành của dịch vụ đã cung cấp.

3. Điều XX Hiệp định GATT 1994 chỉ ghi nhận ngoại lệ đối với nguyên tắc đối xử tối huệ quốc. Nhận định sai

Nguyên tắc MFN được hiểu là nếu một nước dành cho một nước thành viên một sự đối xử ưu đãi nào

đó thì nước này cũng sẽ phải dành sự ưu đãi đó cho tất cả các nước thành viên khác. Thông thường nguyên

tắc MFN được quy định trong các hiệp định thương mại song phương.

Các nguyên tắc hoạt động của tổ chức thương mại thế giới gồm nguyên tắc không phân biệt đối xử

trên cơ sở hai chế độ pháp lý là NT và MFN, nguyên tắc tự do hóa thương mại, nguyên tắc minh bạch. Điều

XX quy định việc áp dụng các ngoại lệ chung cho các nguyên tắc hoạt động của WTO. Điều XX không

được tạo ra sự phân biệt đối xử phi lý giữa các nước có điều kiện như nhau hay hạn chế, ngăn cản thương mại quốc tế.

Như vậy trường hợp ngoại lệ theo Điều XX GATT 1994 ngoài là ngoại lệ đặc trưng của quy chế đãi

ngộ quốc gia (NT) và quy chế đãi ngộ tối huệ quốc (MFN) thì còn là ngoại lệ của nguyên tắc tự do hóa

thương mại và nguyên tắc minh bạch. lOMoARcPSD| 36443508

4. Nguyên tắc MFN nhằm tạo ra sự công bằng và bình đẳng giữa hàng hóa

nhập khẩu và hàng hóa được sản xuất trong nước. Nhận định sai.

CSPL: khoản 1 Điều I, Điều II khoản 2 Điều III GATT 1994; Điều IV Hiệp định TRIPS.

CSPL: Điều I Hiệp định GATT 1994, Điều II Hiệp định GATS, Điều IV Hiệp định TRIPS

Theo quy định trên thì chế độ đãi ngộ tối huệ quốc chủ yếu đảm bảo sự đối xử bình đẳng giữa hàng

hóa dịch vụ có xuất xứ từ các quốc gia khác nhau chứ không phải nhằm tạo ra sự đối xử bình đẳng và công

bằng giữa hàng hóa nhập khẩu và hàng hóa được trong nước.

Ngoài ra, nguyên tắc MFN cũng giúp nhân rộng các nhân nhượng thuế quan đã đạt được qua các vòng

đàm phán và các nhận nhượng đạt được trong đàm phán về mở cửa thị trường cho tất cả các thành viên của WTO.

Còn nguyên tắc NT mới là nguyên tắc nhằm tạo ra sự công bằng và bình đẳng giữa hàng hóa nhập

khẩu và hàng hóa được sản xuất trong nước.

5. Để được hưởng ngoại lệ chung theo Điều XX GATT 1994, các nước chỉ cần

chứng minh mình thuộc một trong các trường hợp từ điểm a đến điểm j Điều XX. Nhận định Sai.

Các quốc gia để được hưởng ngoại lệ chung theo Điều XX GATT 1994 ngoài việc

thoả mãn điều kiện chứng minh mình thuộc một trong các trường hợp từ điểm a đến

điểm j Điều XX GATT 1994 thì phải đáp ứng sự phù hợp đối với lời mở đầu của Điều

XX GATT 1994: Không được tạo ra công cụ phân biệt đối xử độc đoán hay phi lý giữa

các nước có cùng điều kiện như nhau, khôg tạo ra một sự hạn chế trá hình với thương mại quốc tế.

Cơ sở pháp lý: Điều XX GATT 1994.

Theo một cách diễn đạt khác: Tại Điều XX GATT 1994 được chia thành điều khoản

chung và tiểu khoản. Các trường hợp quy định tại điểm (a) đến điểm (j) là phần tiểu

khoản. Nhưng muốn xem xét có được hưởng ngoại lệ chung theo Điều XX GATT

1994 hay không thì ngoài xét có thuộc tiểu khoản hay không thì còn phải xem xét nó cóđáp ứng được

điều khoản chung của Điều XX hay không. Nếu đáp ứng được cả điều khoản chung và tiểu khoản thì mới

có thể được hưởng ngoại lệ chung theo Điều XX

GATT 1994. Cụ thể là ngoài thuộc một trong các trường hợp quy định tại điểm (a) đến điểm (j) Điều

XX thì các quốc gia còn phải chứng minh các biện pháp được đề cập không được theo cách tạo ra công

cụ phân biệt đối xử độc đoán hay phi lý giữa các nước có cùng điều kiện như nhau, hay tạo ra một sự

hạn chế trá hình với thương mại quốc tế.

6.Theo quy định của Hiệp định GATT, nguyên tắc NT nhằm đảm bảo công bằng và bình đẳng giữa

hàng hóa nhập khẩu và hàng hóa trong nước. Nhận định sai

CSPL: Điều III Hiệp định GATT 1947, ĐIều XVII Hiệp định GATS, Điều III Hiệp định TRIPS

Nguyên tắc NT được hiểu là hàng hoá nhập khẩu, dịch vụ và quyền sở hữu trí tuệ nước ngoài phải

được đối xử không kém thuận lợi hơn so với hàng hóa cùng loại trong nước. Phạm vi phạm áp dụng của

nguyên tắc NT đối với hàng hoá, dịch vụ và sở hữu trí tuệ có khác nhau. Ðối với hàng hoá và sở hữu trí tuệ

việc áp dụng nguyên tắc NT là một nghĩa vụ chung, có nghĩa là hàng hóa và quyền sở hữu trí tuệ nước ngoài

sau khi đã đóng thuế quan hoặc được đăng ký bảo vệ hợp pháp phải được đối xử bình đẳng như hàng hoá và

quyền sở hữu trí tuệ trong nước đối với thuế và lệ phí nội địa, các quy định về mua, bán, phân phối, vận

chuyển. Ðối với dịch vụ, nguyên tắc này chỉ áp dụng đối với những lĩnh vực, ngành nghề đã được mỗi nước

đưa vào trong danh mục cam kết cụ thể của mình và mỗi nước có quyền đàm phán đưa ra những ngoại lệ.

Như vậy, ngoài hàng hóa được hưởng nguyên tắc NT thì quyền sở hữu trí tuệ và dịch vụ cũng

được áp dụng nguyên tắc này. lOMoARcPSD| 36443508

7. Khi thiết lập Khu vực Thương mại Tự do (FTA) hoặc một Liên minh Hải quan (Custom

Union) theo Điều XXIV GATT 1994, các thành viên của các liên kết này sẽ được hưởng ngoại lệ của

nguyên tắc MFN và nguyên tắc NT. Nhận định sai

CSPL: Điều 24 Gatt 1994

Để được hưởng ngoại lệ của nguyên tắc MFN và nguyên tắc NT phải đáp ứng đủ điều kiện quy định

quy định tại Điều XXIV GATT 1994.

+ Về hình thức: việc thiết lập thiết chế khu vực phải đảm bảo tính minh bạch.

+ Về nội dung: việc thiết lập đế chế khu vực phải đáp ứng 2 điều kiện: điều kiện nội biên (điều chỉnh

các mối quan hệ giữa các thành viên thiết chế khu vực), điều kiện ngoại biên( điều chỉnh các mối quan hệ

giữa các thành viên thiết chế khu vực và các thành viên khác của WTO).

Như vậy, Khi thiết lập Khu vực Thương mại Tự do (FTA) hoặc một Liên minh Hải quan (Custom

Union) theo Điều XXIV GATT 1994, các thành viên của các liên kết này khi đáp ứng điều kiện luật định sẽ

được hưởng ngoại lệ của nguyên tắc MFN và nguyên tắc NT.

8. Điều XXIV Hiệp định GATT ghi nhận ngoại lệ đối với nguyên tắc MFN. Nhận định đúng

CSPL: khoản 3 Điều XXIV Hiệp định GATT

Nguyên tắc MFN là một nguyên tắc bắt buộc trong khuôn khổ hệ thống thương mại đa phương của

WTO, tuy nhiên WTO cũng quy định những trường hợp ngoại lệ đối với MFN trong các lĩnh vực thương

mại. Ví dụ tại khoản 3 Điều XXIV quy định ngoại lệ liên quan đến vận chuyển biên giới dành cho các

quốc gia có chung đường biên giới.

CHƯƠNG VỀ TỰ VỆ THƯƠNG MẠI

Mọi chính sách của quốc gia đều có thể trở thành trợ cấp Chính phủ? (Ví dụ

như chính phủ giảm thuế thu nhập doanh nghiệp từ 25% xuống 18% để khuyến

khích doanh nghiệp đầu tư phát triển, hướng tới xuất khẩu, đây có phải là trợ cấp

gián tiếp cho xuất khẩu?). Sai.

Cơ sở pháp lý: Điều 1.1 SCM.

Theo em, không phải mọi chính sách của quốc gia đều có thể trở thành trợ cấp Chính

phủ. Vì để được coi là trợ cấp Chính phủ thì ngoài yếu tố về chủ thể thì trợ cấp đó phải

là trợ cấp mang lại lợi ích cho đối tượng nào đó được hưởng mà các đối tượng bình

thường khác không được hưởng. Việc quốc gia ban hành chính sách, mà chính sách này

không mang lại lợi ích phân biệt giữa các chủ thể khác nhau thì chính sách này không

phải là trợ cấp Chính phủ theo quy định của Hiệp định SCM của WTO. Trong ví dụ

trên, chính sách giảm thuế thu nhập doanh nghiệp không phải trợ cấp của Chính phủ

theo quy định của WTO vì đây là chính sách áp dụng cho tất cả doanh nghiệp kinh

doanh trong quốc gia, và không có mục đích cụ thể thúc đẩy xuất khẩu (khi giảm thuế,

không chỉ có các doanh nghiệp xuất khẩu hưởng lợi ích này mà còn có các doanh nghiệp khác).

Câu 1: Việc ký kết nhiều thỏa thuận tự do hóa thương mại sẽ làm giảm thiểu

các trường hợp áp dụng biện pháp phòng vệ thương mại. Nhận định SAI.

CSPL: Tự do hóa thương mại là sự nới lỏng can thiệp của nhà nước hay chính phủ

vào lĩnh vực trao đổi, buôn bán quốc tế. Còn biện pháp áp dụng phòng vệ thương mại là

các biện pháp chống bán phá giá, chống trợ cấp và tự vệ thương mại để bảo vệ thị trường lOMoARcPSD| 36443508

nội địa trước sự xâm nhập của hàng hóa nước ngoài. Hơn nữa, ký thỏa thuận tự do hóa

thương mại là nhằm khuyến khích, hỗ trợ, làm giảm bớt các rào cản thương mại, giúp

các nước tăng cường trao đổi hàng hóa, không nhằm bảo vệ thị trường nội địa như các

biện pháp phòng vệ thương mại. Như vậy hai khái niệm này có nội hàm và phạm trù

khác nhau nên việc ký kết nhiều thỏa thuận tự do hóa thương mại sẽ không đương nhiên

làm giảm thiểu các biện pháp phòng vệ thương mại.

Câu 2: Các quốc gia không phải là thành viên WTO thì không thể bị áp thuế

chống bán phá giá (thuế đối kháng). Nhận định SAI.

CSPL: Điều 1 Hiệp định về chống bán phá giá; Điều IV GATT 1994.

Căn cứ tại Điều 1 của Hiệp định ADA và Điều VI của Hiệp định GATT 1994 thì các nước ký kết GATT

1994 sẽ được áp dụng các biện pháp chống bán phá giá trong đó có thuế chống bán phá giá (thuế đối

kháng) khi có đủ các điều kiện quy định theo Luật và phải tiếp nhận việc điều tra được bắt đầu và tiến

hành theo đúng các quy định của Hiệp định này chứ không yêu cầu phải bắt buộc là thành viên của WTO.

Do đó, quốc gia nào vi phạm các quy định trên thì đều có thể bị áp dụng biện pháp đối kháng chứ không

nhất thiết phải là thành viên của WTO.

Câu 3: Thuế quan là biện pháp duy nhất để chống trợ cấp và chống bán phá giá. Nhận định SAI.

Ngoài thuế quan còn có biện pháp chống trợ cấp và phá giá bao gồm:

- Cam kết xóa bỏ trợ cấp tại Điều 18.1 Hiệp định SCM.

- Nhà sản xuất xem xét lại giá sản phẩm tại Điều 18.1 Hiệp định SCM.

-Các bp tạm thời ( Điều 17 SCM)

- Cam kết về giá tại Điều 8 Hiệp định ADA.

Câu 4: Mọi hành vi trợ cấp đều vi phạm hiệp định SCM? Nhận định trên là SAI.

CSPL: Điều 3, Điều 5, Điều 8 Hiệp định SCM

Có 03 loại trợ cấp, với quy chế áp dụng khác nhau

- Trợ cấp bị cấm (Trợ cấp đèn đỏ): gồm Trợ cấp xuất khẩu hoặc Trợ cấp nhằm ưu tiên sử dụng hàng

nội địa so với hàng nhập khẩu. Đây là những hình thức trợ cấp mà hiện tất cả các thành viên WTO đều bị cấm áp dụng

- Trợ cấp không bị khiếu kiện (Trợ cấp đèn xanh): Bao gồm Trợ cấp cho nghiên cứu và phát triển

(R&D), Trợ cấp cho các khu vực kém phát triển, Trợ cấp bảo vệ môi trường. => TC được phép.

- Trợ cấp không bị cấm nhưng có thể bị khiếu kiện (Trợ cấp đèn vàng): Bao gồm tất cả các loại trợ

cấpcó tính cá biệt (trừ các loại trợ cấp đèn xanh). Các nước thành viên có thể áp dụng các hình thức trợ cấp

này nếu nó không gây thiệt hại cho nước thành viên khác hoặc ngành sản xuất sản phẩm tương tự của nước thành viên khác.

Như vậy không phải mọi hành vi trợ cấp đều vi phạm hiệp định SCM.

Câu 5: Trợ cấp chính phủ là hiện tượng bị cấm và phải bị rút bỏ theo WTO. Nhận định trên là SAI.

CSPL: khoản 1 Điều 1, Phần III Hiệp định SCM.

Trong WTO, các chính phủ được phép trợ cấp, nhưng chỉ trong các giới hạn và

điều kiện nhất định. Trợ cấp chính phủ phải là hành vi thỏa mãn Điều 1.1 Hiệp định

SCM. Theo phần III Hiệp định SCM, trong trợ cấp của chính phủ có 3 loại trợ cấp: trợ

cấp bị cấm (trợ cấp đèn đỏ), trợ cấp không bị khiến kiện (trợ cấp đèn xanh), trợ cấp

không bị cấm nhưng có thể bị khiếu kiện (trợ cấp đèn vàng), nếu trợ cấp của chính phủ

không phải là trợ cấp đèn đỏ thì không bị cấm và phải rút bỏ theo WTO. Nếu quốc lOMoARcPSD| 36443508

gia trợ cấp đèn vàng có vi phạm thì không bị rút bỏ trợ cấp mà chỉ có thể yêu cầu điều

chỉnh chính sách thương mại.

Như vậy, không phải mọi trợ cấp chính phủ đều là hiện tượng bị cấm và phải bị rút bỏ theo WTO.

Câu 6. Miễn giảm các khoản thuế gián thu cho hàng xuất khẩu như thuế giá

trị gia tăng, thuế tiêu thụ đặc biệt,… là một trong những hình thức trợ cấp.

- Hướng 1: Nhận định sai. => đúng hơn

CSPL: Điều 1.1.(ii), điểm g phụ lục I Hiệp định SCM

Giải thích: Phải miễn giảm các khoản thuế gián thu cho hàng xuất khẩu cao hơn mức áp dụng đối với

sản xuất hay lưu thông một sản phẩm tương tự tiêu thụ trên thị trường nội địa, đối với sản xuất hay lưu

thông xuất khẩu hàng hóa thì mới là một hình thức trợ cấp. Còn thuế giá trị gia tăng và thuế tiêu thụ đặc biệt

là những loại thuế đanh vào việc hàng hóa lưu thông trong nước. như vậy hàng hóa xuất khẩu đi nước khác

thì không lưu thông trong nước không làm phát sinh việc thu thuế vậy nên sẽ không thu những loại thuế

này.như vậy đây không được xem là trợ cấp. trợ cấp là khoản thuế đáng lẽ nhà nước phải thu, nhưng chính

phủ đã bỏ qua không thu đối với hàng xuất khẩu, ví dụ như thuế xuất khẩu là buộc phải thu đối với hàng xuất khẩu.

- Hướng 2: Nhận định ĐÚNG.

CSPL: điểm ii khoản 1 Điều 1 HĐ SCM và điểm g Phụ lục I.

Để xác định có trợ cấp hay không thì phải hội đủ 2 điều kiện: (1) Các khoản đóng góp tài chính là của

Chính phủ hoặc cơ quan công quyền như: các khoản thu phải nộp cho chính phủ đã được bỏ qua hay

không thu (ví dụ: ưu đãi tài chính như miễn thuế ),.... (2) Đem lại lợi ích cho các doanh nghiệp được trợ cấp.

Ta có thể thấy, việc miễn giảm các khoản thuế gián thu là khoản đóng góp tài chính dưới dạng hỗ trợ

gián tiếp, tức là miễn hoặc không thu các khoản mà đáng lẽ đối tượng đó phải nộp. Và việc miễn giảm này,

sẽ giảm bớt một phần chi phí cho doanh nghiệp, từ đó doanh nghiệp nhận được lợi ích từ việc này. Do đó,

đáp ứng đủ 2 điều kiện trên, nên đây là một trong những hình thức trợ cấp. Câu 7. Hiệp định về trợ cấp

và các biện pháp đối kháng là hiệp định duy nhất trong WTO đề cập đến trợ cấp. Nhận định SAI.

CSPL: Điều 6, 16 GATT 1994; Điều 15 GATS; Phần 4 Hiệp định AOA (Hiệp

định Nông nghiệp).

Về vấn đề trợ cấp, không chỉ có hiệp định SCM mà trong GATT 1994 quy định

những điều khoản chung, khái quát nhất. Ngoài ra, trong hiệp định GATS tại Điều 15

cũng quy định về trợ cấp trong lĩnh vực thương mại dịch vụ. Bên cạnh đó, tại phần 4

Hiệp định AOA (Hiệp định Nông nghiệp) cũng quy định về những khoản hỗ trợ của Chính phủ trong nước.

Câu 8: Với việc thi hành Hiệp định SCM, các nước thành viên WTO sẽ không còn trợ cấp nữa. Nhận định SAI.

CSPL: Điều 3, Điều 5, Điều 8 Hiệp định SCM.

Giải thích: Theo Hiệp định SCM, chỉ có trợ cấp đèn đỏ (Điều 3 Hiệp định SCM) là bị

cấm, còn trợ cấp đèn vàng (Điều 5 Hiệp định SCM) là trợ cấp có thể bị kiện, trợ cấp

đèn xanh (Điều 8 Hiệp định SCM) là trợ cấp được phép sử dụng. Do đó, các nước

thành viên WTO vẫn được trợ cấp nếu đó không phải trợ cấp bị cấm.

9. Trong WTO, nước nhập khẩu được tự do áp dụng thuế đối kháng khi có dấu hiệu hàng nhập

khẩu được trợ cấp. Nhận định sai

CSPL: Điều 11.2 và Điều 11.9 Hiệp định SCM

Đề được áp thuế đối kháng thì phải đáp ứng 3 điều kiện: lOMoARcPSD| 36443508 -

Hàng nhập khẩu được trợ cấp (với biên độ trợ cấp không thấp hơn 1%) -

Ngành sx sp tương tự của nước nhập khẩu bị thiệt hại dáng kể or bị đe dọa thiệt hại đáng

kể hoặc ngăn cản đáng kể hoặc mhawm vảm đáng kể sự hình thành của ngành sản xuất trong nước - Có

mối quan hệ nhân quả giữa việc hàng nk được trợ cấp và thiệt hại nói trên.

Ngoài ra, còn phải đảm bảo yêu cầu về đơn yêu cầu của chủ thể khởi kiện (Điều 11.4) 10.

Để đảm bảo tính khách quan, cơ quan điều tra chống trợ cấp phải là một tổ chức quốc tế độclập. Nhận định sai

CSPL: Điều 11.3 Hiệp định SCM

Giải thích: Đối với vụ kiện đối kháng/trợ cấp sẽ được thực hiện theo pháp luật của nước nhập khẩu

và bởi các cơ quan quản lý nhà nước của nước nhập khẩu. Tuy nhiên, quy trình và cơ chế điều tra và áp

dụng các biện pháp đối kháng phải tuyệt đối tuân thủ quy định của pháp luật WTO. 11.

Bán phá giá chỉ xảy ra khi giá xuất khẩu nhỏ hơn giá bán tại thị trường trong nước.

Bán phá giá trong thương mại quốc tế là hiện tượng xảy ra khi một loại hàng hóa được xuất khẩu (bán

sang thị trường nước khác) với giá thấp hơn giá bán của mặt hàng đó tại thị trường nước xuất khẩu.Như vậy

có thể hiểu một cách đơn giản là nếu giá xuất khẩu (giá XK) của một mặt hàng thấp hơn giá nội địa (giá

thông thường) của nó thì sản phẩm đó được coi là bán phá giá tại thị trường nước nhập khẩu sản phẩm đó.

Bán phá giá là một hiện tượng xảy ra khi một loại hàng hoá được xuất khẩu sang thị trường khác (Thị

trường nhập khẩu) lại có giá thấp hơn nhiều, bán phá giá sẽ xảy khi gặp phải một trong ba trường hợp sau

giá bán thực tế trên thị trường thế giới nhỏ hơn chi phí sản xuất, giá xuất khẩu thấp hơn giá nội địa nhưng

cao hơn chi phí sản xuất, giá xuất khẩu thấp hơn giá thấp nhất đang được bán trên thị trường thế giới.

Cách 2: Bán phá giá chỉ xảy ra khi giá xuất khẩu nhỏ hơn giá bán tại thị trường trong nước theo điều

kiện thương mại thông thường. € CSPL: Điều 2.1, 2.2 Hiệp định chống bán phá giá ADA 13.

Doanh nghiệp thường áp dụng biện pháp phá giá nhằm hy sinh lợi

nhuậntrước mắt để tối ưu hóa lợi nhuận lâu dài. Nhận định sai

Bởi vì việc bán phá giá được thực hiện không chỉ nhằm mục đích tạo lợi nhuận lâu dài

về sau mà nó thường được sử dụng để cạnh tranh không lành mạnh tại thị trường nước

nhập khẩu nhằm mục đích giải quyết cho vấn đề thiếu hụt ngoại tệ; do trong một nước

có quá nhiều hàng tồn kho, không thể giải quyết theo cơ chế giá bình thường; giúp cho

các ngành mới gia nhập thị trường và đẩy mạnh phát triển những ngành công nghiệp

mũi nhọn của đất nước, tăng cường xuất khẩu. 14.

Số vụ điều tra chống bán phá giá nhằm vào một nước xuất khẩu có

quanhệ tỷ lệ thuận với mức tăng trưởng xuất khẩu của nước đó. Nhận định trên sai

Đây chỉ là một sự nhận định chủ quan và ngẫu nhiên, không có cơ sở để chứng minh

điều này. Một nước khi xuất khẩu càng cao nhưng họ tôn trọng quan hệ thương mại

quốc tế, cạnh tranh một cách lành mạnh và minh bạch trong quan hệ thương mại thì họ

không thể nào bị điều tra về hành vi bán phá giá. Việc bán phá giá hay không tùy thuộc

vào ý chí của nhà sản xuất tại thị trường nước xuất khẩu. Hơn nữa để điều tra chống

bán phá giá thì phải thỏa mãn điều kiện do luật định còn mức tăng trưởng xuất khẩu là

do tiềm lực kinh tế của quốc gia và thị phần trong thương mại quốc tế hai vấn đề này

không phải là điều kiện của nhau. 15.

Trong WTO, nếu có đủ bằng chứng, có thể cùng một lúc áp dụng cả

babiện pháp phòng vệ thương mại đối với một mặt hàng. lOMoARcPSD| 36443508

Nhận định trên là: sai.

Cơ sở pháp lý: Điều 6.5 GATT 1994.

Theo điều 6.5 GATT 1994, thì không một sản phẩm nào xuất xứ lãnh thổ của một bên

ký kết nhập khẩu vào lãnh thổ của một bên ký kết khác cùng một lúc phải chịu cả thuế

bán phá giá và thuế đối kháng cho cùng một hoàn cảnh bán phá giá hay trợ cấp xuất

khẩu. Như vậy, dù có đủ điều kiện để cùng áp dụng cả ba biện pháp thì theo quy định

tên sẽ không thể áp dụng cùng một lúc cả ba biện pháp này. 16.

Mọi hành vi phá giá đều bị áp thuế chống bán phá giá.Nhận định sai.

Cơ sở pháp lý: Điều 2, Điều 3, Điều 5. 8 ADA

Nếu hành vi bán phá giá có biên độ bán phá giá thấp hơn 2% của giá xuất khẩu thì

không được coi là bán phá giá nên cũng không thể áp dụng thuế chống bán phá giá.

Muốn áp dụng thuế chống phá giá phải đáp ứng 3 điều kiện:

- Sản phẩm đang được bán phá giá;

- Có sự thiệt hại vật chất được gây ra hoặc đe dọa gây ra đối với doanhnghiệp nội địa đang sản xuất các sản

phẩm tương tự vơi sản phẩm bán phá giá, hoặc gây ra sự trì trệ đối với quá trình thành lập của 1 ngành công nghiệp trong nước;

- Có mối quan hệ nhân quả giữa hai điều kiện trên.

Ngoài ra, có 02 biện pháp có thể áp dụng cho hành vi phá giá, đó là cam kết về giá;

áp thuế chống bán phá giá chứ không nhất thiết hành vi bán phá giá nào cũng phải áp

thuế chống bán phá giá.

17. Ngành sản xuất nội địa có liên quan trong điều tra áp dụng một biện pháp

phòng vệ là ngành sản xuất các sản phẩm tương tự sản phẩm nhập khẩu bị điều tra. Nhận định sai.

Cơ sở pháp lý: Khoản 1 Điều 2 Hiệp định SA.

Ngành sản xuất nội địa có liên quan trong điều tra áp dụng một biện pháp phòng vệ

ngoài các ngành sản xuất các sản phẩm tương tự sản phẩm nhập khẩu bị điều tra thì

còn có các sản phẩm cạnh tranh trực tiếp.

“Một Thành viên có thể áp dụng một biện pháp tự vệ cho một sản phẩm chỉ khi Thành

viên đó đã xác định được, phù hợp với những quy định dưới đây, là sản phẩm đó được

nhập vào lãnh thổ của mình khi có sự gia tăng nhập khẩu, tương đối hay tuyệt đối so với

sản xuất nội địa, và theo đó có thể gây ra hoặc đe dọa gây ra tổn hại nghiêm trọng cho

ngành công nghiệp nội địa sản xuất ra các sản phẩm tương tự hoặc các sản phẩm cạnh tranh trực tiếp."

18. Việc áp dụng các biện pháp PVTM bắt buộc phải trải qua 4 giai đoạn: giaiđoạn nộp đơn,

điều tra đến KL sơ bộ, phán quyết sơ bộ đến chính thức, thi hành và giám sát phán

quyết. Nhận định sai.

Cơ sở pháp lý: Hiệp định SA.

Việc áp dụng các biện pháp PVTM không bắt buộc phải trải qua 4 giai đoạn. Nếu trong

trường hợp điều tra đến giai đoạn kết luận sơ bộ cho thấy không có hành vi thì có thể đi

đến kết luận chính thức là không có hành vi vi phạm và sẽ không có bước thi hành và

giám sát thi hành. Như vậy, việc áp dụng các biện pháp PVTM bắt buộc phải trải qua 4

giai đoạn mà nó tùy thuộc vào từng vụ việc cụ thể.

19. Hiệp định ADA, SMA, SA là những hiệp định được WTO xây dựng nhằmchống lại

những hành vi cạnh tranh không lành mạnh trong hoạt động TMQT. Nhận định sai.

CSPL: Điều 19 GATT, hiệp định SA.

SA có thể áp dụng ngay cả khi có hành vi cạnh tranh lành mạnh.

Chỉ hiệp định ADA, SMA được xây dựng nhằm chống lại những hành vi cạnh tranh

không lành mạnh trong hoạt động TMQT. Hiệp định SA được sử dụng để đối phó với lOMoARcPSD| 36443508

hành vi thương mại hoàn toàn bình thường, lành mạnh (không có hành vi cạnh tranh

không lành mạnh hoặc hành vi VPPL trong hoạt động TMQT).

20. Rà soát hoàng hôn có thể kéo dài việc áp dụng biện pháp phòng vệ thương mại mãi mãi. Nhận định sai

CSPL: Khoản 3 Điều 7 Hiệp định SA.

Giải thích: Mặc dù rà soát hoàng hôn không quy định hạn chế về số lần thực hiện. Tuy nhiên, đối với

biện pháp tự về thương mại có quy định chỉ được gia hạn một lần và đối đa cho việc áp dụng và gia hạn là 8 năm.

Vì vậy, sau 8 năm thì phải chấm dứt tự vệ thương mại, nếu muốn tiếp tục thực hiện tự về thì

phải tiến hành điều tra lại từ đầu.

Như vậy, đối với biện pháp tự vệ thương mại thì rà soát hoàng hôn không thể làm cho phương pháp

phòng vệ này kéo dài mãi mãi.

21. Khi hết thời hạn áp dụng biện pháp tự vệ chính thức thì biện pháp này vẫn có thể được gia hạn. Nhận định sai

Giải thích: Nếu hết thời hạn áp dụng biện pháp tự vệ chính thức mà toàn bộ thời gian áp dụng biện

pháp tự về kể cả thời gian áp dụng biện pháp tạm thời, thời gian bắt đầu áp dụng và bất kỳ sự gia hạn nào đã

là 8 năm thì không thể được gia hạn thêm nữa.

CSPL: khoản 3 Điều 7 Hiệp định SA. 23.

Các thành viên WTO không được phép áp dụng biện pháp phi thuế

quantrong mọi trường hợp. Nhận định sai.

CSPL: Điều XI Hiệp định GATT

Theo đó các biện pháp phi thuế quan được quy định tại khoản 1 Điều này vẫn có thể

được các thành viên WTO áp dụng trong các trường hợp được quy định tại khoản 2

như cấm, hạn chế xuất khẩu nhằm ngăn ngừa hay khắc phục sự khan hiếm trầm trọng

về lương thực, hay nhằm triển khai các biện pháp của chính phủ. 24.

Trong yêu cầu đối với việc áp dụng biện pháp tự vệ thương mại, không

cóquy trình rà soát, rà soát hoàng hôn. Nhận định sai.

CSPL: Điều 7.1, 7.3, 7.4 Hiệp định SA.

Quy định về thời hạn và rà soát các biện pháp tự vệ: Một thành viên chỉ áp dụng các

biện pháp phòng vệ thương mại trong thời hạn cần thiết để ngăn chặn hay khắc phục tổn

hại nghiêm trọng và tạo điều kiện điều chỉnh. Thời gian này không được vượt quá 4

năm, trừ khi được gia hạn.

Theo Điều 7.4 HĐ SA “Nhằm tạo điều kiện điều chỉnh trong trường hợp thời hạn áp

dụng một biện pháp tự vệ theo các quy định khoản 1 Điều 12 vượt quá 1 năm, Thành

viên áp dụng sẽ từng bước nới lỏng biện pháp này trong khoảng thời gian áp dụng. Nếu

thời gian áp dụng vượt quá 3 năm, Thành viên áp dụng biện pháp này sẽ rà soát thực tế

trong thời hạn không muộn hơn trung kỳ của biện pháp, và nếu thích hợp, có thể loại bỏ

hoặc đẩy nhanh tốc độ tự do hóa. Một biện pháp, khi được gia hạn thêm theo khoản 2

không được hạn chế hơn và phải tiếp tục được nới lỏng”

Rà soát được thực hiện theo yêu cầu của bên liên quan hoặc theo yêu cầu của chính cơ

quan điều tra. Nếu kết quả rà soát cho thấy việc ngừng áp dụng biện pháp tự vệ sẽ tiếp lOMoARcPSD| 36443508

tục gây thiệt hại thì biện pháp tự vệ sẽ được tiếp tục thực hiện, hoặc nếu cho kết quả phù

hợp thì biện pháp tự vệ sẽ có thể được loại bỏ.

Như vậy, khi áp dụng biện pháp tự vệ thương mại vẫn có quy trình rà soát, rà soát hoàng hôn.

25. Theo WTO, có thể loại trừ 1 số sản phẩm ra khỏi việc áp dụng các biện

pháp tự vệ căn cứ vào xuất xứ hàng hóa. Nhận định đúng.

CSPL: Khoản 8 Điều XXIV GATT 1994.

Biện pháp tự vệ được áp dụng một cách thống nhất cho hàng hoá nhập khẩu. Tuy

nhiên, “khu vực mậu dịch tự do” các rào cản trong quan hệ thương mại giữa các thành

viên này phải được triệt tiêu, ít nhất là về cơ bản. CHƯƠNG VỀ CISG

Câu 1: Tất cả hợp đồng mua bán hàng hóa quốc tế đều được điều chỉnh bởi CISG. Nhận định SAI.

CSPL: Điều 1, Điều 2 Công ước viên 1980 – CISG.

CISG được áp dụng trong trường hợp:

- Cả hai bên trong hợp đồng đều đến từ Quốc Gia Thành Viên.Đồng thời các bên trong hợp đồng

không có thỏa thuận về việc loại trừ CISG theo Điều 6 .

- Áp dụng theo quy tắc tư pháp quốc tế : 2 bên thỏa thuận luật áp dụng là luật nước là thành viên

CISG, luật của quốc gia này sẽ được áp dụng để điều chỉnh đối với hợp đồng (ĐƯ ĐK CHỌN LUẬT) và

luật quốc gia đó không bảo lưu Điều 1.1(b) CISG theo Đ95 CISG.

Ngoài ra, hợp đồng đó phải không thộc hợp đồng mà CISG không áp dụng tại Điều 2.

Do đó, không phải tất cả…

Câu 2: CISG điều chỉnh tất cả các vấn đề trong hợp đồng mua bán hàn hóa

quốc tế. Nhận định SAI. CSPL: Điều 4,5 CISG

CISG chỉ điều chỉnh việc ký kết hợp đồng mua bán và các quyền và nghĩa vụ của

người bán, người mua phát sinh từ hợp đồng.

Căn cứ theo quy định tại Điều 4 CISG, có những vấn đề trong hợp đồng mua bán hàng hóa quốc tế mà

CISG không điều chỉnh đó là tính hiệu lực của hợp đồng, hoặc bất cứ điều khoản nào của hợp đồng, hoặc

bất kỳ tập quán nào, hậu quả mà hợp đồng có thể đối với quyền sở hữu các hàng hóa đã bán. Thêm vào đó,

Điều 5 của CISG cũng quy định về việc công ước sẽ không áp dụng cho trách nhiệm của người bán trong

trường hợp hàng của người bán gây thiệt hại về thân thể hoặc làm chết một người nào đó.

Như vậy, CISG không điều chỉnh tất cả các vấn đề trong hợp đồng mua bán hàng hóa quốc tế

Câu 3: CISG không điều chỉnh hợp đồng gia công quốc tế. Nhận định SAI. CSPL: Điều 3 CISG

Công ước viên 1980 là công ước của Liên Hợp Quốc về mua bán hàng hóa quốc tế (CISG), tức CISG

chỉ áp dụng cho các hợp đồng mua bán hàng hóa.

Khái niệm về hợp đồng gia công được quy định tại Điều 542 Bộ luật dân sự 2015 như sau: “Hợp đồng

gia công là sự thỏa thuận giữa các bên, theo đó bên nhận gia công thực hiện công việc để tạo ra sản phẩm

theo yêu cầu của bên đặt gia công, bên đặt gia công nhận sản phẩm và trả tiền công.”

Như vậy, Hợp đồng gia công là việc một bên phải thực hiện một công việc cho bên còn lại và nhận thù

lao. Trong hợp đồng gia công bên đặt gia công đã cung cấp phần lớn nguyên liệu cần thiết cho việc chế tạo

hoặc sản xuất hàng hóa đó. Mà theo khoản 1 Điều 3 Công ước thì CISG sẽ điều chỉnh khi mà bên đặt hàng lOMoARcPSD| 36443508

không có nghĩa vụ cung cấp phần lớn nguyên liệu cần thiết cho việc chế tạo hay sản xuất hàng hóa. Điều này

đồng nghĩa với việc hợp đồng gia công quốc tế không nằm trong quy định của CISG.

Câu 4. Nếu các bên thỏa thuận chọn luật áp dụng là CISG thì Công ước sẽ

điều chỉnh hợp đồng của họ. Nhận định sai.

Cơ sở pháp lý: Điều 2 CISG.

Các bên thỏa thuận thì thỏa thuận phải đư đk chọn luật + luật của nước được chọn không bảo lưu Điều 1.1b.

Bên cạnh đó,Các bên thỏa thuận chọn luật áp dụng là CISG nhưng nếu hợp đồng của các bên là một trong

các hợp đồng được quy định tại Điều 2 CISG thì dù cho có thỏa thuận của các bên, CISG vẫn không thể

được áp dụng vì không thuộc phạm vi điều chỉnh của Công ước. 5.

CISG áp dụng đối với mọi hợp đồng mua bán hàng hóa quốc tế được ký kết giữa các

bên có trụ sở thương mại tại các nước thành viên CISG. Nhận định sai CSPL: Điều 2 CISG

Công ước Viên không áp dụng vào việc mua bán các hàng hóa quy định tại Điều 2 của công ước. Do

đó nếu một hợp đồng mua bán hàng hóa quốc tế được ký kết giữa các bên có trụ sở thương mại tại các nước

thành viên CISG mà hàng hóa đó thuộc các trường hợp tại Điều 2 như hàng hóa bán đấu giá, cổ phiếu, cổ

phần,... thì CISG sẽ không được áp dụng để điều chỉnh.

Như vậy, CISG không áp dụng đối với mọi hợp đồng mua bán hàng hóa quốc tế được ký kết giữa các

bên có trụ sở thương mại tại các nước thành viên CISG. 6.

Nếu các bên trong hợp đồng mua bán hàng hóa quốc tế đều không có trụ sở thương mại

tại nước thành viên CISG thì Công ước không được áp dụng để điều chỉnh hợp đồng này. Đáp án ở câu 14 7.

Nếu các bên thỏa thuận, vấn đề hiệu lực hợp đồng sẽ do CISG điều chỉnh. Nhận định sai CSPL: Điều 4 CISG

CISG không điều chỉnh các vấn đề về tính hiệu lực của hợp đồng hoặc bất kỳ tập quán nào, hậu quả

mà hợp đồng có thể đối với quyền sở hữu các hàng hóa đã bán. Như vậy, nếu các bên thỏa thuận, vấn đề

hiệu lực hợp đồng CISG cũng sẽ không điều chỉnh. 8.

Một hợp đồng mua bán hàng hóa quốc tế được ký kết giữa các thương nhân có trụ sở

thương mại tại các quốc gia khác nhau đều là thành viên của CISG thì các bên không thể loại trừ khả

năng áp dụng Công ước này cho hợp đồng của họ. Nhận định sai CSPL: Điều 6 CISG

trường hợp 2 bên thỏa thuận chọn luật của một quốc gia không là thành viên của CISG để điều chỉnh

hợp đồng mua bán hàng hóa quốc tế thì họ đã loại trừ khả năng áp dụng của CU này. 9.

Nếu các thương nhân thỏa thuận lựa chọn áp dụng CISG là nguồn luật điều chỉnh hợp

đồng mua bán hàng hóa quốc tế của mình thi không thể thỏa thuận các điều khoản trong hợp đồng

trái với các quy định của Công ước này. lOMoARcPSD| 36443508 Nhận định sai CSPL: Điều 6 CISG

Theo quy định tại Điều này thì CISG cho phép các bên có thể loại bỏ hoặc làm trái bất cứ điều khoản

nào của công ước nếu thỏa mãn điều kiện tại Điều 12 CISG

Như vậy, nếu các thương nhân thỏa thuận lựa chọn áp dụng CISG là nguồn luật điều chỉnh hợp đồng

mua bán hàng hóa quốc tế của mình thì vẫn có thể thỏa thuận các điều khoản trong hợp đồng trái với các

quy định của Công ước này khi tuân thủ điều kiện tại điều 12. 10.

Trong trường hợp một hợp đồng mua bán hàng hóa quốc tế mà có tồn tại thỏa thuận về

nghĩa vụ lắp đặt hoặc dịch vụ bảo trì sản phẩm thì hợp đồng đó sẽ không được điều chỉnh bởi CISG. Nhận định sai

CSPL: Khoản 2 Điều 3 CISG

Theo quy định trên, CISG không điều chỉnh với các hợp đồng mà nghĩa vụ của bên giao hàng chủ yếu

là phải thực hiện một công việc hoặc cung cấp một dịch vụ khác. Điều này có nghĩa nếu hợp đồng mua bán

hàng hóa quốc tế mà có tồn tại thỏa thuận về nghĩa vụ lắp đặt hoặc dịch vụ bảo trì sản phẩm thuộc về

bên đặt hàng thì CISG vẫn điều chỉnh (nếu nó không phải nghĩa vụ chủ yếu mà chỉ là nghĩa vụ kèm theo). 11.

Hợp đồng mua bán hàng hóa quốc tế mà một bên ký kết là thương nhân có trụ sở

thương mại tại Việt Nam phải bắt buộc được ký kết dưới hình thức văn bản và các hình thức khác có

giá trị pháp lý tương đương. Nhận định ĐÚNG.

CSPL: Điều 11,12,29 CISG, khoản 2 Điều 27 Luật thương mại

Theo quy định trên tại Đ11, hợp đồng mua bán không cần phải được ký kết hoặc xác nhận dưới hình

thức văn bản, cũng không cần tuân thủ một yêu cầu nào khác về hình thức của hợp đồng.

Tuy nhiên, Việt Nam bảo lưu quy định về hình thức của hợp đồng nêu tại Điều 11, Điều 29 và phần II

của CISG, phù hợp với quy định tại Điều 12 và Diều 96 của CISG.

Theo k2, dd27 LTM thì Mua bán hàng hoá quốc tế phải được thực hiện trên cơ sở hợp đồng bằng văn

bản hoặc bằng hình thức khác có giá trị pháp lý tương đương. Do đó, ….

12 Theo CISG, trả lời chào hàng làm thay đổi cơ bản nội dung chào hàng

ban đầu thì cấu thành một hoàn giá.

Nhận định SAI. CSPL: Khoản 1 và 3 Điều 19 CISG.

Được gọi là thay đổi cơ bản nội dung chào hàng ban đầu khi trả lời chào hàng chứa đựng những điểm bổ

sung, bớt đi hay sửa đổi khác liên quan đến các điều kiện về giá cả, thanh toán, phẩm chất và số lượng

hàng hóa, địa điểm và thời hạn giao hàng, phạm vi trách nhiệm của các bên hay đến sự giải quyết

tranh chấp. Những thay đổi khác không được coi là thay đổi cơ bản nội dung chào hàng ban đầu và không

cấu thành một hoàn giá.

Như vậy, theo CISG, không phải trả lời chào hàng nào làm thay đổi nội dung chào hàng ban đầu thì

cũng cấu thành một hoàn chào hàng.`

13. Theo CISG, hợp đồng sau khi giao kết vẫn có thể được các bên thỏa thuận sửa đổi bằng lời nói. Nhận định đúng lOMoARcPSD| 36443508 CSPL: Điều 29 CISG

Căn cứ theo quy định trên, các bên có thể thỏa thuận để sửa đổi hay chấm dứt hợp đồng. Trường hợp

trong hợp đồng có điều khoản quy định rằng mọi sự sửa đổi phải được các bên lập thành văn bản thì không

thể sửa đổi hợp đồng theo thỏa thuận bằng lời nói. Điều này có nghĩa nếu trong hợp đồng không có điều

khoản này thì hợp đồng sau khi giao kết vẫn có thể được các bên thỏa thuận sửa đổi bằng lời nói.

Câu 14: Nếu các bên trong hợp đồng mua bán hàng hóa quốc tế đều không có

trụ sở thương mại tại nước thành viên CISG thì Công ước không được áp dụng để

điều chỉnh hợp đồng này Nhận định sai.

CSPL: điểm b khoản 1 Điều 1 CISG.

Công ước được áp dụng khi các bên có trụ sở thương mại tại quốc gia khác nhau

- Khi các quốc gia này là các quốc gia thành viên của Công ước, hoặc -

Khi các quy tắc của tư pháp quốc tế dẫn chiếu đến áp dụng luật của một

quốc gia thành viên của Công ước này

Khi tranh chấp xảy ra, các bên trong hợp đồng mua bán hàng hóa không có trụ sở

thương mại tại các quốc gia là thành viên của Công ước nhưng áp dụng theo quy tắc tư

pháp quốc tế của quốc gia đó thì luật được ưu tiên chọn để áp dụng là luật mà các bên

có thỏa thuận dựa trên nguyên tắc tắc do hợp đồng (đư đk chọn luật) và luật của nc đc chọn k bảo lưu điều

1.1b. Trong trường hợp này, Công ước vẫn được áp dụng để điều chỉnh hợp đồng này.

15. Theo CISG, một trả lời chào hàng có kèm theo sửa đổi, bổ sung nhưng không làm thay đổi nội

dung cơ bản của chào hàng thì chắc chắn cấu thành một chấp nhận chào hàng. Nhận định sai CSPL: Điều 19 CISG

Căn cứ theo quy định trên, một trả lời chào hàng có kèm theo sửa đổi, bổ sung nhưng không làm thay

đổi nội dung cơ bản của chào hàng sẽ được coi là chấp nhận chào hàng khi người chào hàng không ngay

lập tức biểu hiện bằng miệng để phản đối những điểm khác biệt đó hoặc gửi thông báo về sự phản đối

của mình cho người được chào hàng. Còn nếu người chào hàng làm như vậy thì chắc chắn sẽ không cấu

thành một chấp nhận chào hàng.

Câu 16: Theo CISG, nếu người chào hàng im lặng trước những điều kiện bổ sung

trong thư trả lời chấp nhận đối với chào hàng thì hợp đồng sẽ được kết lập và bao

gồm cả những điều kiện bổ sung đó. Nhận định sai.

CSPL: Điều 18, khoản 1 Điều 19 CISG

Theo khoản 1 Điều 19, nếu những điều kiện bổ sung trong thư trả lời chấp nhận đối chào hàng làm biến

đổi một cách cơ bản nội dung của chào hàng thì đó là từ chối chào hàng và cấu thành chào hàng mới.

Trong trường hợp này, người chào hàng ban đầu đã trở thành người nhận chào hàng.

Theo Điều 18 thì sự im lặng hoặc không hành động không mặc nhiên có giá trị một sự chấp nhận.

Vì vậy, không phải cứ khi nào người chào hàng im lặng trước những điều kiện bổ

sung trong thư trả lời chấp nhận đối với chào hàng thì hợp đồng sẽ được kết lập và bao

gồm cả những điều kiện bổ sung đó. 17.

Theo CISG, trong mọi trường hợp, một sự trả lời trễ hạn không được coilà

một chấp nhận chào hàng. Nhận định sai.

Chấp nhận chào hàng theo quy định của CISG 1980 có hiệu lực khi người chào hàng nhận được chấp nhận.

Vậy, chào hàng không có phát sinh hiệu lực khi sự chấp nhận không được gửi tới người chào hàng, trong

thời hạn đã quy định trong chào hàng. Nhưng vẫn có trường hợp, xét theo các tình tiết của sự giao dịch,

trong đó có xét đến tốc độ của các phương tiện liên lạc, một sự trả lời trễ hạn vẫn có hiệu lực của một chấp

nhận nếu ngừoi chào hàng thông báo miệng không chậm trễ cho người nhận chào hàng hoặc gửi cho người

này một thông báo về việc chậm trễ. Cơ sở pháp lý: Khoản 1 Điều 21 CISG. lOMoARcPSD| 36443508 18.

Theo CISG, bên chào hàng có thể hủy chào hàng nếu như chào hàng này

chưa đến nơi ngườiđược chào hàng. Nhận định sai

CSPL: khoản 1 Điều 16

Căn cứ theo quy định trên thì bên chào hàng có thể hủy chào hàng nếu bên được chào hàng nhận được

thông báo hủy bỏ trước thời điểm họ gửi đi chấp nhận chào hàng chứ không phải là căn cứ vào chào hàng

này đến nơi người được chào hàng hay chưa. 19.

Theo CISG, một bên trong hợp đồng được miễn trách nếu việc không

thựchiện hợp đồng do bên thứ ba là bên cam kết thực hiện một phần hoặc toàn bộ hợp đồng. Nhận định sai.

CISG cho một bên trong hợp đồng được miễn trách nhiệm nếu việc không thực hiện hợp đồng là do bên thứ

ba mà họ nhờ thực hiện là bên cam kết thực hiện một phần hoặc toàn bộ hợp đồng cũng không thực hiện

điều đó thì chỉ được miễn trách trong trường hợp: (ghi ra điểm a,b khoản 2 Điều 79)

Cơ sở pháp lý: Khoản 1, khoản 2 Điều 79 CISG.

20.Theo CISG, biện pháp yêu cầu bồi thường thiệt hại chỉ được bên bị vi phạm áp dụng khi và chỉ khi

bên vi phạm có vi phạm cơ bản hợp đồng. Nhận định sai

CSPL: Điều 45, Điều 61 CISG

Căn cứ theo các quy định trên thì khi người mua hoặc người bán không thực hiện một nghĩa vụ nào đó

của họ phát sinh từ hợp đồng mua bán hay CISG thì người bán hoặc người mua có căn cứ để yêu cầu bồi

thường thiệt hại chứ không cần xác định vi phạm đó có phải là vi phạm cơ bản hợp đồng hay không.

Ngoài ra theo quy định tại Điều 25 CISG thì một vi phạm hợp đồng được coi là vi phạm cơ bản theo

khuôn khổ Công ước Viên 1980 nếu nó đáp ứng đủ các yếu tố: có vi phạm hợp đồng, có thiệt hại đáng kể

xảy ra và bên vi phạm nhận biết được hậu quả xảy ra nếu như có vi phạm đó (hay còn gọi là khả năng tiên liệu).

Theo CISG, biện pháp yêu cầu bồi thường thiệt hại không phải được bên bị vi phạm áp dụng khi và

chỉ khi bên vi phạm có vi phạm cơ bản hợp đồng. 21.

Theo CISG, chế tài buộc thực hiện nghĩa vụ hợp đồng có thể áp dụng đồng thời với chế

tài hủy hợp đồng. Nhận định sai

CSPL: k1 Điều 46, k2 Điều 47, Khoản 2 Điều 63.

=> ko đc áp dụng chung 22.

Theo cisg, Chế tài buộc thực nghĩa nghĩa vụ không được áp cùng vs chế tài btth

=> sai. CSPL như trên + thêm k2 Điều 45 23.

Theo cisg, nếu một bên trong hợp đồng chứng minh được việc vi phạm nghĩa vụ của

mình là do sự kiện bất khả kháng thì bên đó được giải phóng toàn bộ nghĩa vụ của mình trong hợp đồng.

Sai. Khoản 3,4,5 Điều 79

⇨ Phải thông báo, miễn cũng chỉ trong thời gian tồn tại trở ngại vs lại chỉ đc miễn btth thui. lOMoARcPSD| 36443508 24.

Theo CISG, trong trường hợp một bên vi phạm hợp đồng do hành vi của một bên thứ

ba là nguyên nhân chính dẫn đến hành vi vi phạm đó thì bên vi phạm sẽ được miễn trách nhiệm. Nhận định sai.

CISG cho một bên trong hợp đồng được miễn trách nhiệm nếu việc không thực hiện hợp đồng là do bên thứ

ba mà họ nhờ thực hiện là bên cam kết thực hiện một phần hoặc toàn bộ hợp đồng cũng không thực hiện

điều đó thì chỉ được miễn trách trong trường hợp: (ghi ra điểm a,b khoản 2 Điều 79)

Cơ sở pháp lý: khoản 2 Điều 79 CISG.

24. Các sự kiện thiên tai tự nhiên luôn là cơ sở chắc chắn để được miễn trách nhiệm theo CISG.

Sai. CSPL: k1,k4 Điều 79.

Đầu tiên phải chứng minh sự kiện đó đáp ứng 3 điều kiện tại k1 Phải thông báo tại k4 ⇨ Đc miễn BÀI TẬP Bài 1:

Công ty TP Việt Nam có trụ sở ở TP.HCM giao kết một hợp đồng thiết kế một phần

mềm kế toán với công ty Solution informatique (SI) trụ sở tại Bordeaux, Pháp.

Theo hợp đồng này, SI sẽ thiết kế cho TP một phần mềm và đồng thời bảo trì cho

phần mềm 3 lần. Tổng giá trị hợp đồng là 30.000 Euro, được biết chi phí để bảo trì

thông thường cho một phần mềm loại này theo giá thị trường là 100 Euro/hư hỏng.

Trong quá trình sử dụng, trong tháng đầu tiên, TP đã phải yêu cầu SI bảo trì tới 3

lần đồng thời phát hiện phần mềm do SI thiết kế không phù hợp với yêu cầu quy

định trong hợp đồng ban đầu. Do đó, mâu thuẫn xảy ra, các bên đồng ý đưa tranh

chấp ra trọng tài thương mại Việt Nam. TP yêu cầu áp dụng CISG để giải quyết

tranh chấp. Ngược lại, SI cho răng hợp đồng giữa các bên không phải là hợp đồng

mua bán hàng hóa nên không thể áp dụng CISG.

Anh/Chị hãy nhận xét lập luận của các bên và giúp trọng tài xác định luật áp

dụng để giải quyết tranh chấp nêu trên. Trả lời:

Thứ nhất, hợp đồng mua bán hàng hóa giữa Công ty TP Việt Nam có trụ sở ở

TP.HCM với Công ty Solution informatique (SI) trụ sở tại Bordeaux, Pháp thuộc phạm

vi điều chỉnh của CISG vì hai công ty có trụ sở ở hai quốc gia khác nhau và là thành

viên của Công ước theo điểm a khoản 1 Điều 1 CISG.

Thứ hai, đây là thỏa thuận thiết kế phần mềm không thuộc các trường hợp không

được áp dụng Công ước theo Điều 2 CISG.

Thứ ba, đây là hợp đồng mua bán hàng hóa quốc tế, nếu việc thiết kế phần mềm này

là chủ yếu, việc bảo trì cho phần mềm là một dịch vụ đi kèm hay chiếm tỉ lệ nhỏ

trong tổng giá trị hợ đồng thì hợp đồng này vẫn được CISG điều chỉnh theo Điều 3 CISG.

Vì vậy trong trường hợp này, CISG sẽ được áp dụng để giải quyết tranh chấp. Tuy

nhiên, một số ý kiến cho rằng CISG quy định áp dụng đối với hợp đồng mua bán

hàng hóa hữu hình, chưa có quy định đối với các loại hàng hóa vô hình như phần

mềm nên không thể chấp nhận áp dụng CISG để giải quyết tranh chấp. Bài 2:

Tháng 7/2017, Công ty Xuất khẩu Da Việt Nam (XKD) giao kết với Công ty

Scarpe Italiano (SI) hợp đồng mua bán 300 tấm da loại tốt, hợp đồng chỉ quy định

giá theo giá trên thị trường Việt Nam vào thời điểm giao kết. Tuy nhiên, cũng theo

hợp đồng, các vấn đề khác và giá cả có thể thay đổi bởi các bên chiếu theo giá thị

trường Việt Nam vào thời điểm giao hàng. Giám đốc XKD không mong muốn việc lOMoARcPSD| 36443508

áp dụng CISG vì Việt Nam chỉ mới gia nhập Công ước này. Do sơ suất khi giao

kết hợp đồng, các bên đã không thỏa thuận điều khoản chọn luật áp dụng cho hợp đồng.

Với tư cách là chuyên viên pháp lý của XKD, Anh/Chị hãy tư vấn cho giám

đốc cách thức loại bỏ khả năng áp dụng CISG trong trường hợp này. Trả lời:

Để loại bỏ khả năng áp dụng CISG trong trường hợp này, chúng ta có thể dùng những cách thức sau:

Trường hợp 1, nếu trụ sở thương mại của hai công ty đều nằm tại Việt Nam. Vì CISG

áp dụng cho trường hợp trụ sở của các bên nằm tại các quốc gia khác nhau mà không

phụ thuộc vào quốc tịch của các bên theo Điều 1 CISG. Vì vậy khi các bên đều có trụ

sở nằm tại Việt Nam thì CISG không được áp dụng để điều chỉnh mà thay vào đó là pháp luật Việt Nam.

Trường hợp 2, nếu Công ty Scarpe Italiano (SI) có trụ sở tại nước ngoài thì các bên

cần thỏa thuận với nhau bổ sung thêm điều khoản tuyên bố loại bỏ khả năng áp dụng

CISG cho hợp đồng. Vì theo Điều 6 CISG, các bên có thể loại bỏ việc áp dụng CISG trong hợp đồng.

Bài 3: Ngày 13/6/2014, siêu thị điện máy Molto có tụ sở tại Pháp đưa ra chào hàng

theo đó sẽ bán 200 tủ lạnh đặc thù với độ lạnh đến -60 độ C, số lượng hạn chế với

giá 100 euro/máy cho công ty điện lạnh Novoo Nordisk có trụ sở tại Đan Mạch.

Ngày 15/6/2014, công ty Molto thu hồi chào hàng vì có một bên thứ ba đề nghị mua

hàng hóa này với giá cao hơn. Ngày 17/6/2014, công ty Nordisk đưa ra lời chấp

nhận đối với đơn chào hàng nêu trên; tuy nhiên, Molto đã không giao hàng. Vì

vậy, Nordisk đã kiện công ty Molto ra Tòa án Copenhagando bên bán không thực

hiện hợp đồng. Bên bán Molto cho rằng căn cứ vào CISG bên này đã thu hồi chào

hàng theo Điều 16 do đó không có hợp đồng được giao kết. Bên mua Nordisk cho

rằng căn cứ vào pháp luật quốc gia này (Điều 1 Uniform Scandinavian rule), chào

hàng luôn có hiệu lực trong một thời gian và không thể bị thu hồi trong thời gian

đó. Từ lập luận này, bên mua cho rằng hợp đồng đã được giao kết.

Biết rằng Đan Mạch (thành viên CISG) đã thực hiện bảo lưu phần II Công ước

theo quy định điều 92, Anh/Chị hãy giúp Tòa án Copenhagen xác định luật áp

dụng để giải quyết tranh chấp nêu trên. Trả lời: -

Đan Mạch là thành viên CISG, tuy nhiên Đan Mạch bảo lưu phần II Công ước

làphần Giao kết hợp đồng. Do đó, theo khoản 2 Điều 92, Đan Mạch không được xem

là thành viên của Công ước về các vấn đề quy định tại phần II. -

Vì vậy, ta có Pháp là thành viên CISG, Đan Mạch không là thành viên CISG.

Dođó, luật áp dụng không thể là CISG điều chỉnh về vấn đề thu hồi chào hàng. Mà

Tòa án Copenhagen phải áp dụng các nguyên tắc tư pháp quốc tế để xác định luật áp

dụng là luật Đan Mạch hay luật của Pháp đối với vấn đề thu hồi chào hàng của Molto có phù hợp hay không.

Bài 4: Công ty Origine tại Pháp đặt mua 3000 thùng xúc xích Đức thông qua chi

nhánh tại Pháp của một công ty sản xuất xúc xích cừu German Deli với yêu cầu

xúc xích phải sử dụng nguyên liệu, đóng gói và mang nhãn hiệu Đức. Sau đó, hàng

hóa được chuyển trực tiếp từ cơ sở sản xuất tại Đức bằng đường sắt tới trụ sở

Công ty Origine tại Pháp. Tuy nhiên, công ty Origine cho rằng hàng hóa không

phù hợp với mô tả của hợp đồng nên từ chối thanh toán. Bên bán kiện bên mua ra

Tòa Colmar Pháp. Công ty Origine cho rằng hợp đồng được giao kết bởi hai công

ty được hình thành theo pháp luật Pháp nên pháp luật Pháp phải được áp dụng để

giải quyết tranh chấp. Trái lại, German Deli cho rằng hàng hóa được chuyển từ lOMoARcPSD| 36443508

quốc gia này sang quốc gia khác và trên hết hợp đồng được thực hiện vởi Công ty

German Deli có trụ sở tại Đức, do vậy CISG phải được áp dụng.

Anh/Chị hãy nhận xét các vấn đề pháp lý liên quan trong tình huống nêu trên. Trả lời: -

Origine và German Deli là hai công ty có trụ sở tại hai quốc gia khác nhau

làPháp và Đức, thêm vào đó hai quốc gia này đều là thành viên của CISG nên thuộc

phạm vi điều chỉnh của CISG theo Điều 1 Công ước. -

Theo Origine thì pháp luật Pháp được áp dụng do cả hai công ty được thành

lậptheo pháp luật của Pháp. Theo Khoản 3 Điều 1 CISG thì quốc tịch của các bên

không được xét tới khi xác định phạm vi áp dụng của Công ước này. Bài 5:

Công ty kinh doanh khu vui chơi giải trí dành cho trẻ em Global Garden có trụ sở

tại Hàn Quốc giao kết hợp đồng với công ty Ichimono có trụ sở tại Nhật Bản vào

ngày 21/11/2013 với điều khoản như sau:

“Bên A (Global Garden) sẽ cung cấp các bản vẽ thiết kế, khuôn, mẫu và các

nguyên vật liệu được quy định tại Phụ lục A1 hợp đồng và theo yêu cầu hợp lý của

Bên B (Ichimono) cho Bên B để Bên B tiến hành sản xuất các bộ phận của đường

tàu roller coaster theo tiêu chuẩn của bên A. Bên B có trách nhiệm giao hàng cho

Bên A theo điều kiện Ex-Work Yokohama, chậm nhất là vào ngày 3/3/2014. Luật

áp dụng cho hợp đồng này là luật Hàn Quốc, loại trừ các quy tắc tư pháp quốc

tế.” Anh chị hãy cho biết hợp đồng trên có thuộc phạm vi áp dụng của CISG

không, biết rằng vào thời điểm giao kết hợp đồng chỉ có Hàn Quốc là thành viên CISG?

Hợp đồng trên thuộc phạm vi áp dụng của CISG nếu Hàn Quốc không bảo lưu Điều 1.1 (b) CISG. CSPL: Điều 1.1 (b) CISG.

Giải thích: Hợp đồng mua bán hàng hóa trên đáp ứng điều kiện thuộc phạm vi áp

dụng CISG theo Điều 1 CISG: (1)

Các bên có trụ sở thương mại tại các quốc gia khác nhau: Công ty

GlobalGarden có trụ sở tại Hàn Quốc và công ty Ichimono có trụ sở tại Nhật Bản. (2)

Theo quy tắc tư pháp quốc tế thì luật được áp dụng là luật của nước thành

viênCISG: trong hợp đồng thỏa thuận “luật áp dụng cho hợp đồng này là luật Hàn

Quốc, loại trừ các quy tắc tư pháp quốc tế” – có nghĩa là dù có các quy phạm xung

đột của luật Hàn Quốc dẫn chiếu đến việc áp dụng luật của nước khác (Nhật Bản) thì

cũng không sử dụng luật của nước đó mà vẫn áp dụng luật Hàn Quốc. Mà Hàn Quốc

là thành viên của CISG, do đó, CISG là một phần của pháp luật Hàn Quốc nên thỏa

thuận này đồng nghĩa với việc CISG được sử dụng.

Vì vậy, hợp đồng trên thuộc phạm vi áp dụng của CISG. Bài 6:

Công ty Xiaoping có trụ sở tại Tứ Xuyên (Trung Quốc) giao kết hợp đồng mua bán

thép với công ty Steelward có trụ sở tại Bắc Kinh (Trung Quốc) và Ulsan (Hàn

Quốc). Công ty Xiaoping không biết công ty Steelward có thêm trụ sở tại Hàn

Quốc và hợp đồng ghi nhận các bên tham gia giao kết là Công ty Xiaoping có trụ

sở tại Tứ Xuyên (Trung Quốc) và với công ty Steelward có trụ sở tại Bắc Kinh

(Trung Quốc). Hàng hóa được giao từ trụ sở công ty Steelward tại Ulsan (Hàn

Quốc) cho bên mua. Sau khi nhận hàng, các bên xảy ra tranh chấp về chất lượng

hàng hóa và Steelward cho rằng luật áp dụng để điều chính hợp đồng này là CISG

theo Điều 1(1)a). Công ty Xiaoping không đồng ý vì cho rằng đây là hợp đồng được

ký kết giữa các bên có trụ sở ở cùng một quốc gia, do đó, luật Trung Quốc có giá

trị điều chỉnh giao dịch này.

Anh/Chị hãy cho biết hợp đồng trên có thuộc phạm vi áp dụng của CISG hay không, biết rằng Hàn

Quốc và Trung Quốc đã trở thành thành viên Công ước vào thời điểm giao kết hợp đồng? lOMoARcPSD| 36443508 Bài 7:

Bên mua một nhà sản xuất ổ cắm mạng có trụ sở tại bang California (Hoa

Kỳ) gửi đơn đặt hàng phụ kiện thiết bị điện tử với bị đơn là một doanh nghiệp được

thành lập tại Hoa Kỳ nhưng có các trụ sở tại bang Oregon (Hoa Kỳ) và Canada.

Trong quá trình thương lượng với bên mua, bên bán đã gửi các văn bản về phẩm

cách kỹ thuật từ Canada cho bên mua tham khảo. Khi đặt mua phụ kiện, bên mua

theo hướng dẫn của bên bán đã gửi hầu hết các đơn đặt hàng cho trụ sở của bên

bán tại Oregon Hoa Kỳ vào ngày 11/6/2001. Vào ngày 20/7/2001, hàng hóa được gửi

đến cho bên mua từ trụ sở của bên bán tại Canada. Sau khi kiểm tra, hàng hóa bị

cho là không phù hợp với hợp đồng và bên mua khởi kiện yêu cầu bồi thường thiệt hại.

Anh/Chị hãy xác định luật nào được áp dụng để giải quyết tranh chấp trên.

Biết thời điểm đó chỉ có Hoa Kỳ là thành viên CISG đã bảo lưu Đ.1.1b.

CISG sẽ không được áp dụng.

Bị đơn là một doanh nghiệp được thành lập tại Hoa Kỳ nhưng có các trụ sở tại bang

Oregon (Hoa Kỳ) và Canada. Địa điểm kinh doanh cho các mục đích của hợp đồng được

đề cập và việc thực hiện của nó là tại Canada. Cụ thể, trong quá trình thương lượng với

bên mua, bên bán đã gửi các văn bản về phẩm cách kỹ thuật từ Canada cho bên mua

tham khảo; ngày 20/7/2001, hàng hóa được gửi đến cho bên mua từ trụ sở của bên bán

tại Canada. Sau khi kiểm tra, hàng hóa bị cho là không phù hợp với hợp đồng. Theo

Điều 10 của CISG, nếu một bên có hơn một trụ sở thương mại thì trụ sở thương mại của

họ sẽ là trụ sở có mối liên hệ chặt chẽ nhất với hợp đồng và việc thực hiện của nó, tức là

tại Canada. Do đó, hợp đồng được đề cập trong vụ kiện này là giữa các bên từ hai Quốc

gia ký kết khác nhau, Canada và Hoa Kỳ.

Tuy nhiên, chỉ có Hoa Kỳ là thành viên CISG nên Đ.1.1.a sẽ không được áp dụng và

Hoa Kỳ đã bảo lưu Đ.1.1b nên CISG sẽ không được áp dụng trong trường hợp này. Bài 8: Tình huống:

Công ty ABC của Việt Nam chào hàng để bán một số túi da cho công ty DEF của Nhật Bản. Chào

hàng ghi rõ có hiệu lực trong vòng 15 ngày từ thời điểm gửi đi (ngày 5/1/2007).

Nhận được chào hàng này vào ngày 10/1/ 2007, công ty DEF chấp nhận các điều kiện của chào hàng,

chỉ thay đổi nội dung liên quan giải quyết tranh chấp là trọng tài của Phòng Thương Mại Quốc Tế (ICC). lOMoARcPSD| 36443508

Áp dụng quy định của công ước Vienna (1980) & bộ luật Dân sự Việt Nam (2005).

1, Trả lời của DEF có được xem là một chấp nhận chào hàng hay không?

2, Giả sử trả lời của DEF là một chấp nhận chào hàng nhưng ABC lại nhận được vào ngày 28/1 thì

đây có phải là chấp nhận chào hàng không?

3, Giả sử trả lời của DEF là chấp nhận chào hàng thì hợp đồng được ký vào ngày nào? Bài làm:

1. Trả lời của DEF không được xem là một chấp nhận chào hàng.Vì:

Theo điều 18 – điều 24 của công ước Vienna 1980

CISG quy định chấp nhận chào hàng là sự chấp nhận toàn bộ nội dung của chào hàng. Bất kì sự thay đổi, bổ

sung nào với chào hàng ban đầu đều được xem như sự từ chối chào hàng và cấu thành chào hàng mới, trừ

phi các nội dung mới không làm thay đổi cơ bản nội dung của chào hàng ban đầu. Các yếu tố bổ sung hay

sửa đổi liên quan đến việc giải quyết tranh chấp đều được coi là biến đổi một cách cơ bản nội dung của chào hàng.

DEF đã thay đổi nội dung liên quan giải quyết tranh chấp, do đó được coi là biến đổi một cách cơ bản nội

dung của chào hàng. Vì vậy trả lời của DEF không được xem là chấp nhận chào hàng. 2. 2a.

Giả sử trả lời của DEF là một chấp nhận chào hàng, nhưng ABC lại nhận được vào ngày 28/1 thì đây không

phải là chấp nhận chào hàng. Vì:

Theo Khoản 1 Điều 390 BLDS 2005

Đề Nghị giao kết được chấm dứt khi: hết thời hạn trả lời chấp nhận mà chưa nhận được Chấp Nhận của Bên Được Đề Nghị.

Trên thư chào hàng của ABC ghi rõ có hiệu lực trong vòng 15 ngày, tức có hiệu lực đến ngày 20/1. Đến

ngày 28/1 thì đã hết thời hạn trả lời chấp nhận mà ABC mới nhận được Chấp nhận của DEF. Do đó, đây

không phải là chấp nhận chào hàng. 2b.