Bài tập nhóm môn Hệ thống thông tin kế toán đề tài "Phân tích tình hình tài chính công ty Vinamilk"

Bài tập nhóm môn Hệ thống thông tin kế toán đề tài "Phân tích tình hình tài chính công ty Vinamilk" của Học viện Công nghệ Bưu chính Viễn thông với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Hệ thống Thông tin trong Kế toán 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832

HỌC VIỆN CÔNG NGHỆ BƯU CHÍNH VIỄN THÔNG

KHOA TÀI CHÍNH KẾ TOÁN 1 BÀI TẬP NHÓM

MÔN HỌC: HỆ THỐNG THÔNG TIN KẾ TOÁN

CHỦ ĐỀ: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG

TY VINAMILK - CÔNG TY CỔ PHẦN SỮA VIỆT NAM NĂM Hà Nội, 2023 LỜI NÓI ĐẦU

Trong những năm gần đây, với nền kinh tế thị trường ngày càng năng động và

sự hội nhập với thế giới thì trên thị trường xuất hiện sự cạnh tranh gay gắt giữa các

doanh nghiệp trong và ngoài nước. Đối thủ cạnh tranh của các doanh nghiệp trong nước

là những công ty, tập đoàn nước ngoài có hàng chục năm kinh nghiệm với nền kinh tế

thị trường, nguồn vốn dồi dào, dàn nhân sự được trang bị đầy đủ kiến thức, kỹ năng cần

thiết. Để có thể cạnh tranh, không bị mất thị phần trên chính “sân nhà” của mình, các

doanh nghiệp Việt Nam cũng cần được trang bị kiến thức, kỹ năng phù hợp với yêu cầu

của kinh doanh ngày càng cao, và Marketing là một trong những kỹ năng quan trọng nhất.

Từ chỗ sản xuất ra sản phẩm tốt nhất, rẻ nhất có thể được. Doanh nghiệp còn

phải khiến cho khách hàng tin dùng sản phẩm của mình hơn là mua của đối thủ cạnh

tranh.Và để làm được điều đó doanh nghiệp cần phải hiểu nhu cầu của khách hàng tốt

hơn, họ cần truyền thông tốt hơn về sản phẩm của mình và họ cần xây dựng mối quan

hệ gắn bó lâu dài giữa thương hiệu và khách hàng.

Một trong những công ty sữa hàng đầu Việt Nam và nằm trong Top 10 thương

hiệu mạnh Việt Nam. Hoạt động hơn 10 năm trong cơ chế bao cấp, cũng như nhiều

doanh nghiệp khác chỉ sản xuất theo kế hoạch, nhưng khi bước vào kinh tế thị trường, lOMoARcPSD| 36477832

Vinamilk đã nhanh chóng nắm bắt cơ hội, không ngừng đổi mới công nghệ, đầu tư cơ

sở hạ tầng, đa dạng hóa sản phẩm để chuẩn bị cho một hành trình mới.

“Vinamilk là thương hiệu của người Việt Nam, được xây dựng bởi bàn tay và khối

óc của người Việt Nam nên chúng tôi đủ sức để cạnh tranh lành mạnh với các

DN trong cộng đồng WTO, bởi chỉ có cạnh tranh mới đem lại sự phát triển”

( Bà Mai Kiều Liên-Tổng Giám đốc) LỜI CẢM ƠN

Bất kỳ một doanh nghiệp sản xuất bình thường nào muốn thành công thì phải có

mục tiêu - chiến lược, tuy nhiên để đạt được mục tiêu thì phải có sự kết hợp của nhiều

hoạt động; hoạt động nhân lực, hoạt động tài chính, hoạt động marketing, hoạt động sản xuất,...

Như vậy, ta thấy hoạt động tài chính là một trong những bộ phận cấu thành để

một doanh nghiệp sản xuất có thể đạt được mục tiêu của mình. Chính vì vậy, hoạt động

tài chính kém thì nó sẽ kìm hãm các bộ phận còn lại và điều này làm cho doanh nghiệp

không đạt được mục tiêu như mong muốn. Tóm lại, để hoạt động kinh doanh của doanh

nghiệp được tốt thì công tác quản lý tài chính phải tốt. Để nhận biết hoạt động tài chính

của doanh nghiệp có tốt hay không thì công tác phân tích tài chính có ý nghĩa hết sức

quan trọng. Thông qua công tác phân tích tài chính thì ta sẽ thấy được thực trạng tài

chính của doanh nghiệp, từ đó chúng ta mới biết phải làm gì để cải thiện hay làm cho nó tốt hơn.

Quá trình nghiên cứu đề tài “phân tích tình hình tài chính của Công ty Cổ phần

sữa Việt Nam – Vinamilk” đã giúp em nắm vững hơn về phương pháp phân tích tài

chính doanh nghiệp, nắm được thực trạng tài chính tại công ty và giúp công ty đưa ra

một số giải pháp nhằm cải thiện tình hình tài chính. Hoạt động tài chính của công ty vẫn

ở trạng thái tốt, hoạt động sản xuất kinh doanh đang trên đà phát triển. Vấn đề của công lOMoARcPSD| 36477832

ty là nên làm cho tình hình tài chính của mình tốt hơn, hỗ trợ với các bộ phận khác nhằm

làm tăng hiệu quả sử dụng vốn tại doanh nghiệp. MỤC LỤC

LỜI NÓI ĐẦU...............................................................................................................1

LỜI CẢM ƠN................................................................................................................2

MỤC LỤC.....................................................................................................................3

DANH MỤC BẢNG VẼ...............................................................................................5

I. GIỚI THIỆU CHUNG VỀ CÔNG TY SỮA VINAMILK..........................................6

1. Sơ lược về công ty cổ phần sữa VINAMILK........................................................6

2. Sản phẩm...............................................................................................................7

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY SỮA VINAMILK...........8

1. Bảng cân đối kế toán 3 năm 2020, 2021, 2022......................................................8

2. Phân tích các hệ số tài chính..................................................................................9

2.1 Phân tích hệ số khả năng thanh toán................................................................9

2.2 Khả năng sinh lời và sử dụng vốn.................................................................11

2.3 Phân tích các hệ số hoạt động........................................................................13

2.4 Phân tích các hệ số đòn bẩy kinh doanh........................................................14

3. Đánh giá kết quả hoạt động kinh doanh...............................................................15

3.1 Doanh thu......................................................................................................16

3.2 Lợi nhuận thuần từ hoạt động kinh doanh.....................................................17

3.3 Doanh thu hoạt động tài chính.......................................................................17

3.4 Chi phí tài chính............................................................................................17

3.5 Chi phí bán hàng...........................................................................................18

3.6 Chi phí quản lý..............................................................................................18

3.7 Lợi nhuận thuần từ hoạt động kinh doanh.....................................................18

4. So sánh công ty sữa Vinamilk với công ty Hanoimilk.........................................18

4.1 Khả năng sinh lời..........................................................................................19

4.2 Cơ cấu vốn....................................................................................................19

4.3 Hệ số thanh toán............................................................................................19

4.4 Chỉ tiêu quản lý.............................................................................................20

III. MỘT SỐ GIẢI PHÁP VÀ KIẾN NGHỊ NHẰM NÂNG CAO HIỆU QUẢ TÀI

CHÍNH TẠI CÔNG TY CỔ PHẦN SỮA VIỆT NAM - VINAMILK.........................20 lOMoARcPSD| 36477832

1. Định hướng hoạt động của Công ty Cổ phần sữa Việt Nam – Vinamilk trong thời

gian tới.........................................................................................................................20

2. Một số giải pháp và kiến nghị nhằm nâng cao hiệu quả tài chính của Công ty Cổ

phần sữa Việt Nam – Vinamilk....................................................................................21

2.1 Giải pháp điều chỉnh cơ cấu vốn hợp lý........................................................21

2.2 Quản lý hàng tồn kho....................................................................................21

2.3 Khả năng quản lý khoản phải thu..................................................................22

2.4 Quản lý khả năng thanh toán.........................................................................23

2.5 Xác định nhu cầu vốn....................................................................................24

2.6 Phòng ngừa rủi ro tỷ giá................................................................................24

2.7 Nâng cao hiệu suất sử dụng tài sản dài hạn...................................................25 IV. KẾT

LUẬN............................................................................................................27

TÀI LIỆU THAM KHẢO...........................................................................................28 lOMoARcPSD| 36477832

DANH MỤC BẢNG VẼBảng 1: Bảng cân đối kế toán công ty sữa Vinamilk trong

ba năm 2020, 2021, 2022 ........................................................ Error! Bookmark not defined.

Bảng 2: Bảng tính chỉ số ROA, ROE, ROS..................................................................9 ...... 10

Bảng 3: Bảng so sánh ROA, ROE, ROS của năm 2022 với năm 2020, 2021....................... 11

Bảng 4: Bảng tính các chỉ số hoạt động ................................................................................ 12

Bảng 5: So sánh chỉ số hoạt động năm 2022 với năm 2020, 2021 ........................................ 13

Bảng 6: Bảng hệ số đòn bẩy kinh doanh ............................................................................... 14

Bảng 7: Bảng so sánh hệ số đòn bẩy kinh doanh năm 2022 với năm 2020, 2021 ................ 14

Bảng 8: Bảng đánh giá kết quả hoạt động kinh doanh trong ba năm 2020, 2021, 2022 ....... 15

Bảng 9: Bảng doanh thu năm 2020, 2021, 2022 .................................................................... 16 lOMoARcPSD| 36477832

I. GIỚI THIỆU CHUNG VỀ CÔNG TY SỮA VINAMILK.

1. Sơ lược về công ty cổ phần sữa VINAMILK

Vinamilk là tên gọi tắt của Công ty Cổ phần Sữa Việt Nam (Vietnam Dairy

Products Joint Stock Company) một công ty sản xuất, kinh doanh sữa và các sản phẩm

từ sữa cũng như thiết bị máy móc liên quan tại Việt Nam. Theo thống kê của Chương

trình Phát triển Liên Hiệp Quốc, đây là công ty lớn thứ 15 tại Việt Nam vào năm 2007.

Trong suốt năm 2010, trên hàng loạt các phương tiện thông tin đại chúng thông

tin liên tục về những thành công rực rỡ của Công ty Cổ Phần Sữa Việt Nam: là đại diện

đầu tiên của Việt Nam có mặt trong Top 200 doanh nghiệp Châu Á xuất sắc nhất năm

2010 do tạp chí Forbes Asia bình chọn. Được Vietnam Report (VNR) xếp hạng top 5

doanh nghiệp tư nhân lớn nhất Việt Nam. Ngoài ra, Vinamilk cũng được Nielsen

Singapore xếp vào một trong 10 thương hiệu được người tiêu dùng Việt Nam yêu thích

nhất, nếu chỉ tính riêng ngành nước giải khát thì Vinamilk đứng ở vị trí số 1.

Công ty Cổ phần Sữa Việt Nam-Vinamilk được thành lập trên cơ sở quyết định

số 155/2003 QĐ-BCN ngày 01/10/2003 của Bộ Công nghiệp về việc chuyển Doanh

nghiệp Nhà nước Công ty Sữa Việt Nam thành Công ty Cổ phần Sữa Việt Nam. Giấy

chứng nhận đăng ký kinh doanh Công ty số 4103001932 do Sở Kế hoạch à Đầu tư TP

Hồ Chí Minh cấp ngày 20/11/2003. Trước ngày 01/12/2003, Công ty là doanh nghiệp

Nhà nước trực thuộc Bộ Công nghiệp. Vốn điều lệ đăng ký hiện nay của công ty là

1.590 tỷ đồng, trong đó cổ đông Nhà nước chiếm 50,01% vốn cổ phần, cổ đông nội bộ

chiếm 13,10% và cổ đông bên ngoài chiếm 36,89%

Mã giao dịch trên sàn giao dịch chứng khoán Thành phố Hồ Chí Minh là VNM.

Công ty là doanh nghiệp hàng đầu của ngành công nghiệp chế biến sữa, hiện chiếm lĩnh

75% thị phần sữa tại Việt Nam. Ngoài việc phân phối mạnh trong nước với mạng lưới

183 nhà phân phối và gần 94.000 điểm bán hàng phủ đều 64 tỉnh thành, sản phẩm

Vinamilk còn được xuất khẩu sang nhiều nước Mỹ, Pháp, Canada, Ba Lan, Đức, khu

vực Trung Đông, Đông Nam Á... Sau hơn 30 năm ra mắt người tiêu dùng, đến nay

Vinamilk đã xây dựng được 8 nhà máy, 1 xí nghiệp và đang xây dựng thêm 3 nhà máy

mới, với sự đa dạng về sản phẩm, Vinamilk hiện có trên 200 mặt hàng sữa tiệt trùng,

thanh trùng và các sản phẩm được làm từ sữa.

- Tên đầy đủ: Công ty Cổ phần Sữa Việt Nam

- Tên viết tắt: VINAMILK- Logo: - Trụ sở: 10 Tân

Trào, Phường Tân Phú, Quận 7, TPHCM lOMoARcPSD| 36477832

- Điện thoại: (08) 9300 358

- Fax: (08) 9305 206 – 9305 202 – 9305 204

- Web site: www.vinamilk.com.vn

- Email: vinamilk@vinamilk.com.vn

Vốn Điều lệ của Công ty Sữa Việt Nam hiện nay: 3.565.706.400.000VND 2. Sản phẩm

Những ngành nghề kinh doanh của Vinamilk:

- Sản xuất và kinh doanh sữa hộp, sữa bột, bột dinh dưỡng, bánh, sữa tươi, sữa đậu

nành, nước giải khát và các sản phẩm từ sữa khác;

- Kinh doanh thực phẩm công nghệ, thiết bị phụ tùng, vật tư, hoá chất và nguyên liệu.

- Kinh doanh nhà, môi giới cho thuê bất động sản; Kinh doanh kho bãi, bến bãi;

Kinh doanh vận tải hàng bằng ô tô; Bốc xếp hàng hóa;

- Sản xuất mua bán rượu, bia, đồ uống, thực phẩm chế biến, chè uống, cafe rang– xay– phin – hoà tan;

- Sản xuất và mua bán bao bì, in trên bao bì; - Sản xuất, mua bán sản phẩm nhựa. - Phòng khám đa khoa.

Dòng sản phẩm nổi tiếng của công ty:

- Sữa đặc chiếm 34% doanh thu: là dòng chiếm sản phẩm chiếm tỷ trọng cao nhất

trong cơ cấu doanh thu trong nước của công ty.

- Sữa tươi chiếm 26% doanh thu: năm 2007 sữa tươi đạt mức tăng trưởng 18%,

chiếm khoảng 26% doanh thu và có tỷ trọng đóng góp cao thứ nhì vào doanh thu

so với tất cả các dòng sản phẩm của công ty. Sữa tươi Vinamilk chiếm 35% thị phần.

- Sữa bột và ngũ cốc ăn liền chiếm 24% doanh thu năm 2007 của Vinamilk.

Vinamilk là một trong 3 công ty dẫn đầu thị trường Việt Nam về doanh số sữa

bột, trong đó Vinamilk chiếm 14% thị phần.

- Sữa chua chiếm 10% doanh thu: trong đó sữa chua uống chiếm 26% thị phần và

sữa chua ăn chiếm 96% thị phần.

Vinamilk kinh doanh đa ngành đa nghề như vậy giúp cho công ty dễ cạnh tranh

trên thị trường trong và ngoài nước không chỉ sữa mà còn có các mặt hàng thiết yếu khác. lOMoARcPSD| 36477832

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY SỮA VINAMILK

Vinamilk hiện là doanh nghiệp dẫn đầu thị trường sữa Việt Nam với thị phần sữa

nước chiếm 54,5%, sữa bột chiếm 40,6%, sữa chua uống chiếm 33,9%, sữa chua ăn

chiếm 84,5% và sữa đặc chiếm 79,7%. Trong năm 2022, Vinamilk đạt doanh thu 75.829

tỷ đồng, lợi nhuận sau thuế đạt 10.490 tỷ đồng, tăng lần lượt 14,5% và 10,6% so với năm 2021.

1. Bảng cân đối kế toán 3 năm 2020, 2021, 2022 Đơn vị: VNĐ Năm 2020 Năm 2021 Năm 2022 31/12/2020 31/12/2021 31/12/2022 TÀI SẢN TÀI SẢN NGẮN HẠN 29.665.725.805.058 36.109.910.649.785 31.560.382.174.201

Tiền và các khoản tiền

tương đương tiền 2.111.242.815.581 2.348.551.874.348 2.299.943.527.624 Các khoản đầu tư tài chính ngắn hạn 17.313.679.774.893 21.025.735.779.475 17.414.055.328.683 Các khoản phải thu

ngắn hạn 5.187.253.172.150 5.822.028.742.791 6.100.402.870.854 Hàng tồn kho

4.905.068.613.616 6.773.071.643.017 5.537.563.396.117 Tài sản ngắn hạn khác 148.481.428.818

140.522.619.154 208.417.050.923 TÀI SẢN DÀI HẠN 18.766.754.868.571 17.222.492.788.434 16.922.282.062.019 Các khoản phải thu dài 19.974.111.71 hạn 5 16.695.104.495

38.422.722.715 Tài sản cố định 13.853.807.867.036

12.706.598.558.849 11.903.207.642.940 Bất động sản đầu tư 59.996.974.041 60.049.893.676 57.593.807.783 lOMoARcPSD| 36477832 Tài sản dở dang dài hạn 1.062.633.519.957 1.130.023.695.910 1.805.129.940.386 Các khoản đầu tư tài

chính dài hạn 973.440.912.476 743.862.023.831 742.670.309.431 Tài sản dài hạn khác

2.796.901.483.346 2.565.263.512.673 2.375.257.641.764 TỔNG TÀI SẢN

48.432.480.673.629 53.332.403.438.219 48.482.664.236.220 NGUỒN VỐN NỢ PHẢI TRẢ 14.785.358.443.807 17.482.289.188.835 15.666.145.881.135 Nợ ngắn hạn 14.212.646.285.475 17.068.416.995.519 15.308.423.081.524 Nợ dài hạn 572.712.158.332

413.872.193.316 357.722.799.611 VỐN CHỦ SỞ HỮU 33.647.122.229.822 35.850.114.249.384 32.816.518.355.085 Vốn chủ sở hữu 33.647.122.229.822 35.850.114.249.384 32.816.518.355.085 TỔNG NGUỒN VỐN 48.432.480.673.629 53.332.403.438.219 48.482.664.236.220

Bảng 1: Bảng cân đối kế toán công ty sữa Vinamilk trong ba năm 2020, 2021, 2022

3. Phân tích các hệ số tài chính

3.1 Phân tích hệ số khả năng thanh toán 3.1.1 Năm 2020

a) Khả năng thanh toán ngắn hạn (CR):

Hệ số thanh toán nợ ngắn hạn = TSNH / Tổng nợ NH

= 29.665.725.805.058 / 14.212.646.285.475 = 2,08727672

Trên lý thuyết, nếu hệ số thanh toán nợ ngắn hạn ≥ 1, doanh nghiệp có đủ khả

năng thanh toán các khoản nợ ngắn hạn và tình hình tài chính là bình thường hoặc khả

quan. Trên thực tế khi hệ số thanh toán nợ ngắn hạn ≥ 2 doanh nghiệp mới hoàn toàn

đảm bảo khả năng thanh toán nợ ngắn hạn và các chủ nợ mới có thể yên tâm thu hồi

được khoản nợ của mình khi đáo hạn.

Trong năm 2020: Vinamilk hoàn toàn đảm bảo khả năng thanh toán ngắn hạn vì có

hệ số thanh toán nợ ngắn hạn là 2,08727672

a) Khả năng thanh toán nhanh (QR):

Hnhanh = (Tài sản ngắn hạn – Hàng tồn kho)/Nợ ngắn hạn

= (29.665.725.805.058- 4.905.068.613.616)/ 14.212.646.285.475 = 1,74

Cho thấy khả năng thanh toán của Vinamilk được đánh giá là khả quan. 3.1.2 Năm 2021 lOMoARcPSD| 36477832

a) Khả năng thanh toán ngắn hạn (CR):

Hệ số thanh toán nợ ngắn hạn = TSNH / Tổng nợ NH

= 36.109.910.649.785 / 17.068.416.995.519 = 2.12

Trong năm 2021: Vinamilk hoàn toàn đảm bảo khả năng thanh toán ngắn hạn

b) Khả năng thanh toán nhanh (QR):

Hnhanh = (Tài sản ngắn hạn – Hàng tồn kho)/Nợ ngắn hạn

= (36.109.910.649.785 - 6.773.071.634.017) / 17.068.416.995.519 = 1,72

Đơn vị có khả năng thanh toán nhanh. 3.1.3 Năm 2022

Phân tích hệ số khả năng thanh toán:

a) Khả năng thanh toán ngắn hạn (CR):

Hệ số thanh toán nợ ngắn hạn = TSNH / Tổng nợ NH

= 31.560.382.174.201/ 15.308.423.081.524 = 2.06

Trong năm 2022: Vinamilk hoàn toàn đảm bảo khả năng thanh toán ngắn hạn.

khả năng thanh toán nợ ngắn hạn có xu hướng tăng trong giai đoạn 2020-2022.

c) Khả năng thanh toán nhanh (QR):

Hnhanh = (Tài sản ngắn hạn – Hàng tồn kho)/Nợ ngắn hạn

= (31.560.382.174.201- 5.537.563.396.117 ) / 15.308.423.081.524 = 1.7

Đơn vị có khả năng thanh toán nhanh. Hệ số thanh toán nhanh là 1,7 lần, giảm so

với mức 0,2 lần của năm 2021.

3.2 Khả năng sinh lời và sử dụng vốn STTChỉ tiêu Công thức Năm 2020 Năm 2021 Năm 2022 ROA 0,2412852622 0,2089627687 0,1684932401 - Lợi nhuận sau thuế ROA=

11.235.732.234.125 10.632.535.972.478 8.577.575.319.708 lOMoARcPSD| 36477832 1 - Tài sản bình quân

LNST/TS bình 46.566.177.029.832 50.882.442.055.924 50.907.533.837.220 + Tài sản cuối năm

quân 48.432.480.673.629 53.332.403.438.219 48.482.664.236.220 + Tài sản đầu năm

44.699.873.386.034 48.432.480.673.629 53.332.403.438.219 ROE 0,3545604255 0,30598442502 0,2498324148

- Lợi nhuận sau thuế 11.235.732.234.125 10.632.535.972.478 8.577.575.319.708 ROE=

- vốn chủ sở hữu bình 2

LNST/VCSH 31.689.188.717.093 34.748.618.239.603 34.333.316.302.235 quân bình quân + VCSH cuối năm

33.647.122.229.822 35.850.114.249.384 32.816.518.355.085 + VCSH đầu năm

29.731.255.204.364 33.647.122.229.822 35.850.114.249.384 Chỉ số đòn cân 3

Chỉ số đòn cân nợ

nợ = 1,469465736 1,464301162 1,48274444 ROE/ROA ROS 0,1884042912 0,174535156 0,1430639128 ROS= LNST/ 4 -Lợi nhuận sau thuế

11.235.732.234.125 10.632.535.972.478 8.577.575.319.708 DTT -Doanh thu thuần

59.636.286.225.547 60.919.164.846.146 59.956.247.197.418

Bảng 2: Bảng tính chỉ số ROA, ROE, ROS Chỉ tiêu 2020 2021 (%) (%) Phân tích (+/-) tuyệt đối (+/-) tuyệt đối tương tương đối đối ROA -0,072792022 -30,17% -0,040469529 -19,37% - Lợi nhuận sau -2.658.156.914.417 -23,66% -2.054.960.652.770 -19.33% thuế

- Tài sản bình quân 4.341.356.807.388 9,32% 25.091.781.296 0,05% + Tài sản cuối năm 50.183.562.591 0,10% -4.849.739.201.999 -9,09% + Tài sản đầu năm 8.632.530.052.185 19,31% 4.899.922.764.590 10,12% ROE -0,104728011 -29,54% -0,05615201023 -18,35% - Lợi nhuận sau -2.658.156.914.417 -23,66% -2.054.960.652.770 -19.33% thuế - Vốn chủ sở hữu lOMoARcPSD| 36477832 2.644.127.585.142 8,34% -415.301.937.369 -1,20% bình quân + VCSH cuối năm -830.603.874.737 -2 ,47% -3.033.595.894.299 -8 ,46% + VCSH đầu năm 6.118.859.045.020 20 ,58% 2.202.992.019.562 6 ,55%

Chỉ số đòn cân nợ 0,013278704 0.9 % 0,018443278 1 ,26% ROS -0.045340378 -24.07 % -0.031496026 -18,03 % - Lợi nhuậ n sau thuế -2.658.156.914.417 -23,66 % -2.054.960.652.770 -19,33 % - Doanh thu thuần 319.960.971.871 0 ,54% -962.917.648.728 -1.58 %

Bảng 3: Bảng so sánh ROA, ROE, ROS của năm 2022 với năm 2020, 2021

Nhìn chung hệ số khả năng sinh lời (ROA) năm 2020 đến 2022 có xu hướng

giảm nhẹ.Cụ thể năm 2022 so với năm 2020 giảm -30,17% tương ứng với -0,07 lần và

năm 2022 so với năm 2021 giảm -19,37 % tương ứng với -0,04 lần lần. Điều này cho

thấy các nguồn lực của doanh nghiệp chưa được khai thác hiệu quả.Có một số trường

hợp doanh nghiệp hoạt động tốt, nhưng chỉ số ROA thấp. Chúng thường là doanh nghiệp

hoạt động không cần đầu tư vào tài sản cố định vẫn có thể tạo ra lợi nhuận tốt. Lúc này

nhà đầu tư nên xét thêm chỉ số khác như ROE, P/E để đánh giá chính xác.

Hệ số khả năng sinh lời vốn chủ sở hữu (ROE) giai đoạn 2020-2022 có xu hướng

giảm. Cụ thể, năm 2022 so với năm 2020 giảm mạnh -29,54% tương ứng với -0,104

lần và năm 2022 so với năm 2021 giảm -18,35% tương ứng với -0,05 lần. Điều này cho

thấy doanh nghiệp chưa phát huy tốt việc mang lại giá trị cho cổ đông.Lúc này, ban lãnh

đạo cần xem xét thay đổi chiến lược phù hợp để gia tăng năng suất và lợi nhuận cho nhà đầu tư.

Chỉ số đòn cân nợ của công ty trong giai đoạn 2020-2022 có xu hướng tăng

trưởng nhẹ . Cụ thể, năm 2022 so với năm 2020 tăng nhẹ, tăng 0,01 lần (tương đương

với tăng 0,9 %) và năm 2022 so với năm 2021 tăng xấp xỉ 0,01 lần (tương đương với

tốc độ tăng 1,26% ). Đòn bẩy tài chính được nâng cao thì doanh ngiệp chỉ cần một sự

thay đổi nhỏ về khoản lợi nhuận trước lãi vay cũng như là thuế, có thể sẽ làm thay đổi

với môt tỷ lệ được xem là cao hơn về tỷ suất lợi nhuận của vốn chủ sở hữu.

Tỷ lệ lợi nhuận trên doanh thu trong giai đoạn có xu hướng giảm. Cụ thể năm

2022 so với năm 2020 giảm mạnh -24,07% tương ứng xấp xỉ -4,53 lần và năm 2022 so

với năm 2021 có khả năng giảm nhẹ xuống -18,03% tương ứng xấp xỉ -3,1 lần. lOMoARcPSD| 36477832

Mặc dù ROS không cao lắm nhưng cũng cho thấy khả năng sinh lời của công ty chưa

được tốt. Cần xem xét lại kỹ nguyên nhân và hoạch định lại chiến lược phù hợp nhằm

cải thiện sản phẩm và dịch vụ để doanh thu của doanh nghiệp tốt lên.

3.3 Phân tích các hệ số hoạt động Chỉ tiêu Công thức Năm 2020 Năm 2021 Năm 2022 Vòng quay phải thu 24,51254901 22,06026955 19,95885023

Doanh thu thuần bán DTT/ Các 59.636.286.225.547 60.919.164.846.146

59.956.247.197.418 tín dụng khoản PT Khoản phải thu bình BQ 2.432.887.995.455 2.761.487.782.788 3.003.993.040.893 quân Vòng quay hàng tồn 6,465877318 5,932599304 5,858189379 kho Giá vốn Giá vốn hàng bán hàng bán/

31.967.662.837.839 34.640.863.353.839 36.059.015.690.711 Hàng tồn kho bình HTKBQ 4.944.056.508.767 5.839.070.123.817 6.155.317.515.067 quân Vòng quay tài sản cố 4,148993921

4,587216315 4,872549317 định DTT/ Doanh thu thuần 59.636.286.225.547

60.919.164.846.146 59.956.247.197.418 TSCĐBQ Tài sản cố định bình 14.373.674.041.870 13.280.203.212.443 12.304.903.100.395 quân

Bảng 4: Bảng tính các chỉ số hoạt động Chỉ tiêu 2020 2021 (%) tương (%) tương Phân tích (+/-) tuyệt đối (+/-) tuyệt đối đối đối Vòng quay phải thu -4,55369878 -18,58% -2,101419319 -9,53% Doanh thu thuần bán 319.960.971.871 0,54% -962.917.648.728 -1,58% tín dụng Khoản phải thu bình 571.105.045.438 23,47% 242.505.258.105 -8,78% quân Vòng quay hàng tồn lOMoARcPSD| 36477832 -0,6076879388 -9,4% -0,07440992529 -1,25% kho Giá vốn hàng bán 4.091.352.852.872 12,8% 1.418.152.336.872 -4,09% Hàng tồn kho bình 1.211.261.006.301 24,5% 316.247.391.251 5,42% quân Vòng quay tài sản cố 0,723555396 17,44% 0,2853330017 6,22% định Doanh thu thuần 319.960.971.871 0 ,54% -962.917.648.728 -1 ,58% Tài sản cố định bình -2.068.770.941.475 -14,39% -975.300.112.048 -7 ,34% quân

Bảng 5: So sánh chỉ số hoạt động năm 2022 với năm 2020, 2021

Hệ số vòng quay phải thu từ năm 2020 đến năm 2022 có xu hướng tăng giảm

không ổn định. Cụ thể năm 2022 so với năm 2020 giảm -4,55 lần tương ứng với tốc độ

giảm -18,58% và năm 2022 so với năm 2021 giảm -2,1 lần tương ứng với tốc độ giảm

--9,53 %. Điều này đánh giá số lần khoản phải thu được chuyển thành tiền mặt là rất

thấp, tốc độ thu hồi khoản công nợ khách hàng chậm, dòng tiền chưa được tận dụng tối

ưu. Trong trường hợp này, doanh nghiệp cần thận trọng xem xét tình trạng nợ xấu, cân

nhắc việc sửa đổi chính sách bán hàng, khả năng kiểm soát dòng tiền.

Vòng quay hàng tồn kho từ năm 2020 đến năm 2022 có xu hướng giảm . Cụ thể

năm 2022 so với năm 2021 giảm -0,07 lần tương ứng với tốc độ giảm -1,25 % . Chỉ số

phản ánh trình độ quản lý dự trữ của doanh nghiệp, thể hiện mối quan hệ giữa hàng hóa

đã bán và vật tư hàng hóa của doanh nghiệp. doanh nghiệp bị ứ đọng hàng hóa, hoặc

sản phẩm tiêu thụ chậm và ngược lại.

"Hệ số vòng quay tài sản cố định từ năm 2020 đến năm 2022 đang có khả năng

tăng cao. Cụ thể năm 2022 so với năm 2021 tăng 0,72 lần tương ứng với tốc độ tăng

17,44% và năm 2022 so với năm 2021 giảm 0,285 lần tương ứng tốc độ giảm 6,22 %.

Hệ số này cho biết cứ đầu tư trung bình một đồng vào tài sản cố định thì tạo ra bao nhiêu

đồng doanh thu thuần.Hệ số giảm có thể doanh nghiệp đang mở rộng kinh doanh và

chuẩn bị cho sự tăng trưởng trong tương lai.

3.4 Phân tích các hệ số đòn bẩy kinh doanh Chỉ tiêu Công thức Năm 2020 Năm 2021 Năm 2022 Tỷ số nợ 3,275705547 3,050653313 3,094741017 lOMoARcPSD| 36477832

-Tổng tài sản Tổng TS/ 48.432.480.673.629 53.332.403.438.219 48.482.664.236.220 -Tổng nợ phải Tổng NPT 14.785.358.443.807

17.482.289.188.835 15.666.145.881.135 trả

Tỷ số khả năng trả lãi EBIT/ Lãi 94,99722122 146,5221601 64,21122674 -EBIT vay

13.662.354.552.201 13.011.034.577.582 10.661.573.768.489 -Chi phí lãi vay 143.818.465.177 88.799.090.663 166.039.091.744

Bảng 6: Bảng hệ số đòn bẩy kinh doanh

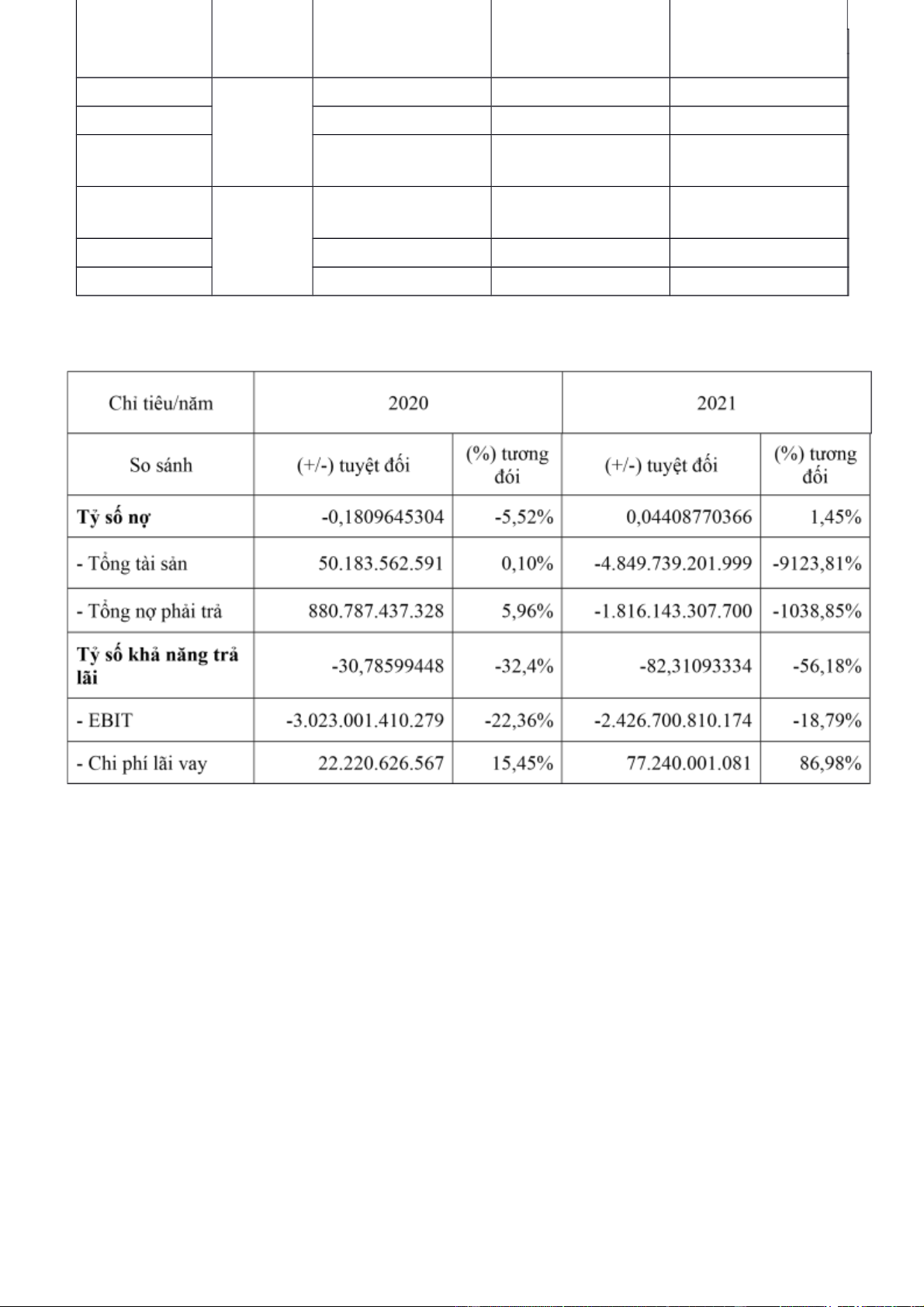

Bảng 7: Bảng so sánh hệ số đòn bẩy kinh doanh năm 2022 với năm 2020, 2021

Tỷ số nợ thể hiện bằng khả năng tài trợ bằng nợ và mức độ tự chủ tài chính của

công ty. Năm 2022 tỷ số nợ chỉ có 3,09 thấp hơn so với năm 2020 là -0,0552 lần và năn

2021 có xu hướng tăng nhẹ là 0,0145 lần cho thấy rằng một phần đáng kể tài sản được

tài trợ bởi các khoản nợ. Nói cách khác, công ty có nhiều khoản nợ hơn tài sản, cho thấy

Vốn chủ sở hữu của doanh nghiệp đang bị âm. Đây là một tình mà không doanh nghiệp

nào muốn gặp phải, vì lỗ lũy kế qua nhiều năm đã vượt trên cả vốn góp của chủ sở hữu

hay còn được gọi là “âm vốn chủ”.

Tỷ số khả năng trả lãi từ năm 2020 đến năm 2021 tặng mạnh nhưng đến năm 2022

thì lại giảm mạnh điều này cho thấy tình hình tài chính công ty không ổn định.

4. Đánh giá kết quả hoạt động kinh doanh Khoản mục 2020 lOMoARcPSD| 36477832 2021 2022

Doanh thu bán hàng và cung 59.722.908.393.23 61.012.074.147.76 60.074.730.223.29 cấp dịch vụ 6 4 9

Các khoản giảm trừ doanh thu 86.622.167.689 92.909.301.618 118.483.025.881

Doanh thu thuần về bán hàng

59.636.286.225.54 60.919.164.846.14 59.956.247.197.41 và cung cấp dịch vụ 7 6 8

Giá vốn hàng bán và dịch vụ 31.967.662.837.83 34.640.863.353.83 36.059.015.690.71 1 cung cấp 9 9

Lợi nhuận gộp về bán hàng và 27.668.623.387.70 26.278.301.492.30 23.897.231.506.70 cung cấp dịch vụ 8 7 7

Doanh thu từ hoạt động tài

1.581.092.655.317 1.214.683.819.394 1.379.904.407.740 chính Chi phí tài chính 308.569.328.835 202.338.232.232

617.537.182.995 Trong đó: Chi phí lãi vay 143.818.465.177 88.799.090.663 166.039.091.744

Lãi/Lỗ từ công ty liên kết 3.882.188.676 -45.044.429.889 -24.475.976.403

13.447.492.622.16 12.950.670.402.40 12.548.212.246.87 Chi phí bán hàng 5 4 1

Chi phí quản lý doanh nghiệp 1.958.155.456.285 1.567.312.426.985 1.595.845.681.078 Lợi nhuận

thuần từ hoạt động 13.539.380.824.41 12.727.619.820.19 10.491.064.827.10 kinh doanh 6 1 0 Thu nhập khác 212.386.195.135 422.823.192.290 289.021.799.127 Chi phí khác 233.230.932.527 228.207.525.562 284.551.949.482

Lãi/Lỗ từ hoạt động khác -20.844.737.392 194.615.666.728 4.469.849.645

13.518.536.087.02 12.922.235.486.91 10.495.534.676.74

Lợi nhuận kế toán trước thuế 4 9 5

Chi phí thuế TNDN hiện hành 2.310.674.009.890 2.320.981.674.175 1.956.248.296.285

Chi phí thuế TNDN hoãn lại -27.870.156.991 -31.282.159.734 -38.288.939.248 10.632.535.972.47 Lợi nhuận sau thuế TNDN 11.235.732.234.125 8.588.575.319.708 8

Bảng 8: Bảng đánh giá kết quả hoạt động kinh doanh trong ba năm 2020, 2021, 2022 4.1 Doanh thu lOMoARcPSD| 36477832 T ng

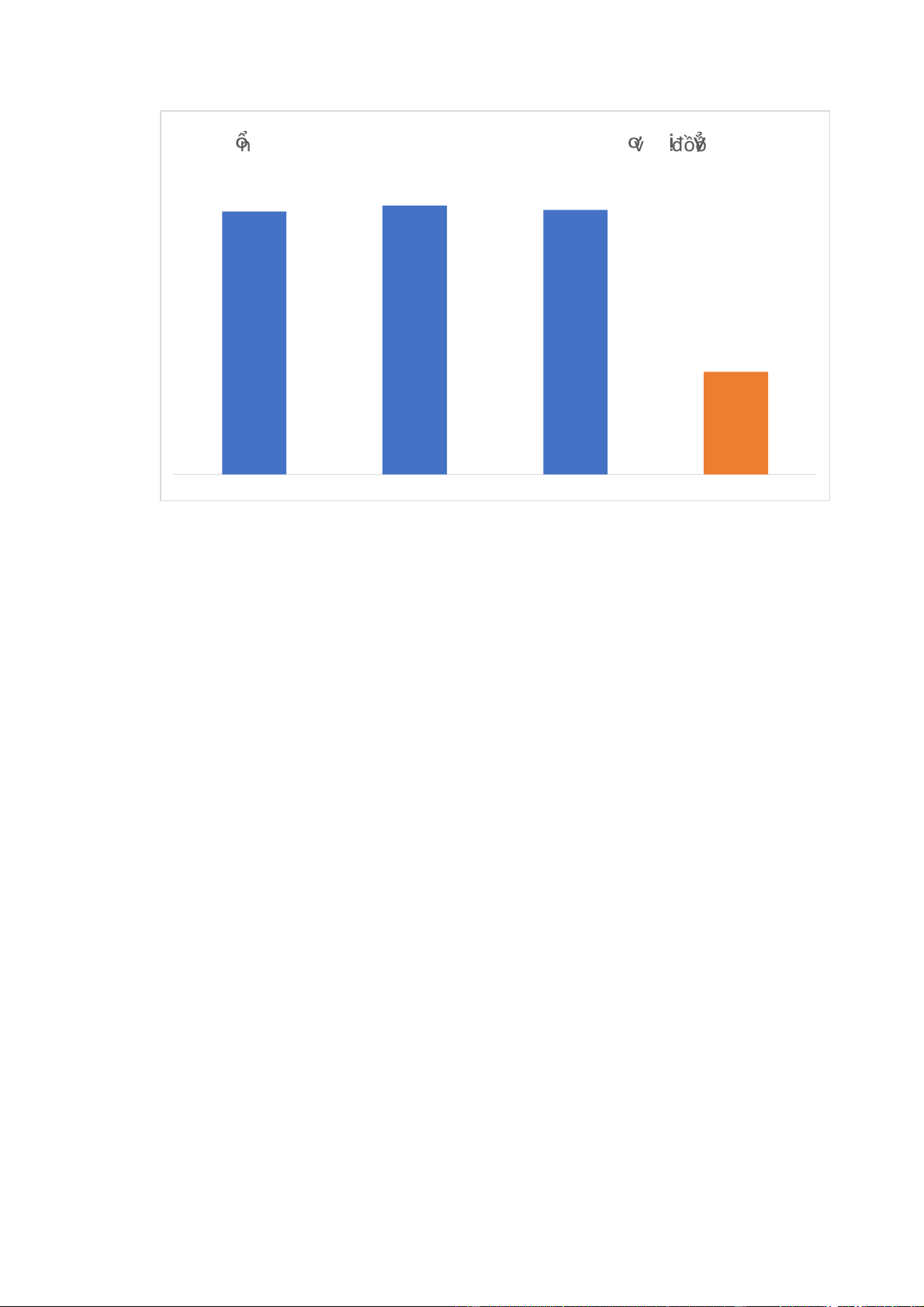

doanh thu trong các năm 2020-2022 (Đ n v : t đồồn g) 59,723 61,012 60,075 1 Năm 2020 Năm 2021 Năm 2022 0

Bảng 9: Bảng doanh thu năm 2020, 2021, 2022

Cả năm 2021, tổng doanh thu hợp nhất của Vinamilk lần đầu vượt mốc 60.000 tỷ

đồng, cụ thể đạt 61.012 tỷ đồng, tăng 2,2% so với cùng kỳ năm 2020. Kỷ lục doanh thu

này được đóng góp bởi sự tăng trưởng từ cả 3 mảng: Nội địa, xuất khẩu và chi nhánh nước ngoài.

Năm 2022 với tổng doanh thu hợp nhất đạt 15.081 tỷ đồng. Lũy kế cả năm

2022, tổng doanh thu hợp nhất đạt 60.075 tỷ đồng, giảm 1,5% so với năm 2021. Trong

đó doanh thu thuần Nội địa/Xuất khẩu/Các chi nhánh nước ngoài đạt lần lượt 50.704;

4.828; 4.424 tỷ đồng. Có thể đây là do tình hình khó khăn chung của nền kinh tế trong

năm 2022 đã làm sức mua về các sản phẩm sữa có sự giảm nhẹ. Việc giảm doanh thu

này là do giảm doanh thu từ bán các thành phẩm của công ty. Trong tổng doanh thu của

công ty thì doanh thu từ bán thành phẩm vẫn chiếm tỷ trọng chủ yếu, khoảng 95%. Khi

tình hình kinh tế có sự tăng trưởng trở lại thì doanh thu của công ty dự kiến sẽ có sự

tăng cao do đây là mặt hàng thiết yếu phục vụ cho tất cả con người ở mọi lứa tuổi, đặc biệt là trẻ em.

4.2 Lợi nhuận thuần từ hoạt động kinh doanh

Năm 2021, lợi nhuận thuần của công ty Vinamilk đạt 12.727 tỷ đồng, giảm 6%

so với năm 2020. Biên lợi nhuận thuần năm 2021 đạt 42,5%, giảm mạnh so với mức 46,4% của năm 2020.

Để cải thiện biên lợi nhuận, lần đầu Vinamilk giảm chi phí quảng cáo sau nhiều

năm chi mạnh. Giai đoạn 2016-2019, công ty chi khoảng 2.000 tỷ đồng mỗi năm cho lOMoARcPSD| 36477832

chi phí quảng cáo nhưng khoản chi này đột ngột giảm trong 2 năm covid. Năm 2020,

Vinamilk lần đầu tiên cắt mạnh quảng cáo dù doanh thu tăng trưởng thấp, công ty chi

1.440 tỷ đồng cho quảng cáo, giảm hơn 30% so với giai đoạn 2016-2019. Năm 2021,

công ty tiếp tục giảm chi cho quảng cáo, Vinamilk chỉ chi 1.233 tỷ đồng, mức chi này

giảm gần 50% so với thời điểm trước dịch và giảm 6,67% so với năm 2020.

Đến năm 2022, giá vốn bán hàng tăng nhẹ 1,4% so với cùng kỳ lên 9.223 tỷ đồng

khiến lợi nhuận gộp của công ty giảm hơn 13%, xuống 5.846 tỷ đồng. Biên lợi nhuận

thuần giảm từ 42,5% xuống 38,8%.

4.3 Doanh thu hoạt động tài chính

Doanh thu hoạt động tài chính năm 2021 giảm mạnh so với năm 2020, từ 1.581

tỷ đồng xuống còn 1.214 tỷ đồng, tương ứng với mức giảm 23,2%

Đến năm 2022, doanh thu hoạt động tài chính tăng nhẹ so với năm 2021, từ 1.214

tỷ đồng lên 1.380 tỷ đồng, tướng ứng với 13,7%.Tuy giá trị lớn nhưng xét về tỷ trọng,

chỉ chiếm tỷ lệ rất nhỏ. Trong đó chủ yếu là thu nhập từ lãi tiền gửi. Điều này có thể giải

thích được là do các khoản đầu tư tài chính của VNM có quy mô khá lớn, trong khi lãi

suất tiền gửi của năm 2022 có sự tăng lên, dẫn tới lãi tiền gửi tăng.

4.4 Chi phí tài chính

Năm 2021, giảm 106 tỷ đồng so với năm 2020. Đến năm 2022, chi phí tài chính

tăng lên 415 tỷ đồng chủ yếu do lỗ chênh lệch tỷ giá và tăng chi phí lãi vay.

4.5 Chi phí bán hàng

Chi phí bán hàng năm 2021 giảm 3,7% so với năm 2020, cụ thể từ 13.447 tỷ đồng

xuống 12.951 tỷ đồng. Năm 2022 chi phí bán hàng tiếp tục giảm 3,1% so với năm 2021,

từ 12.951 tỷ đồng xuống 12.548 tỷ đồng. Cho thấy doanh nghiệp đã quản lý tốt chi phí

bán hàng. Việc giảm chi phí bán hàng là chủ yếu do giảm chi phí dịch vụ khuyến mãi,

trưng bày, giới thiệu sản phẩm và hỗ trợ bán hàng. Trong khi doanh thu của doanh nghiệp

giảm nhẹ do tình hình kinh tế khó khăn thì đây là một điều rất tích cực.

4.6 Chi phí quản lý

Chi phí quản lý năm 2021 giảm 2% so với năm 2020, từ 1.958 tỷ đồng xuống

1.567 tỷ đồng. Đến năm 2022, tăng 1,9% so với 2021, từ 1.567 tỷ đồng lên 1.596 tỷ

đồng. Cho thấy có sự gia tăng nhưng ở mức độ không lớn, phù hợp với đặc điểm ngành

của doanh nghiệp định hướng sản xuất và trong giai đoạn quy mô doanh thu không có

sự tăng trưởng. Trong đó, chi phí khấu hao và nhân viên có sự giảm nhẹ có thể là do

nhân sự bộ phận quản lý không có biến động. Đồng thời một số khoản chi phí như công lOMoARcPSD| 36477832

tác phí, vật liệu quản lý và thuế, lệ phí có sự tăng lên đáng kể nhưng nhìn chung không

làm gia tăng đáng kể quy mô chi phí quản lý doanh nghiệp.

4.7 Lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận thuần từ hoạt động kinh doanh năm 2021 giảm 6% so với 2020, từ

13.539 tỷ đồng xuống 12,728 tỷ đồng. Năm 2022 tiếp tục giảm 17,6% so với năm 2021,

từ 12.728 tỷ đồng xuống 10.491 tỷ đồng.

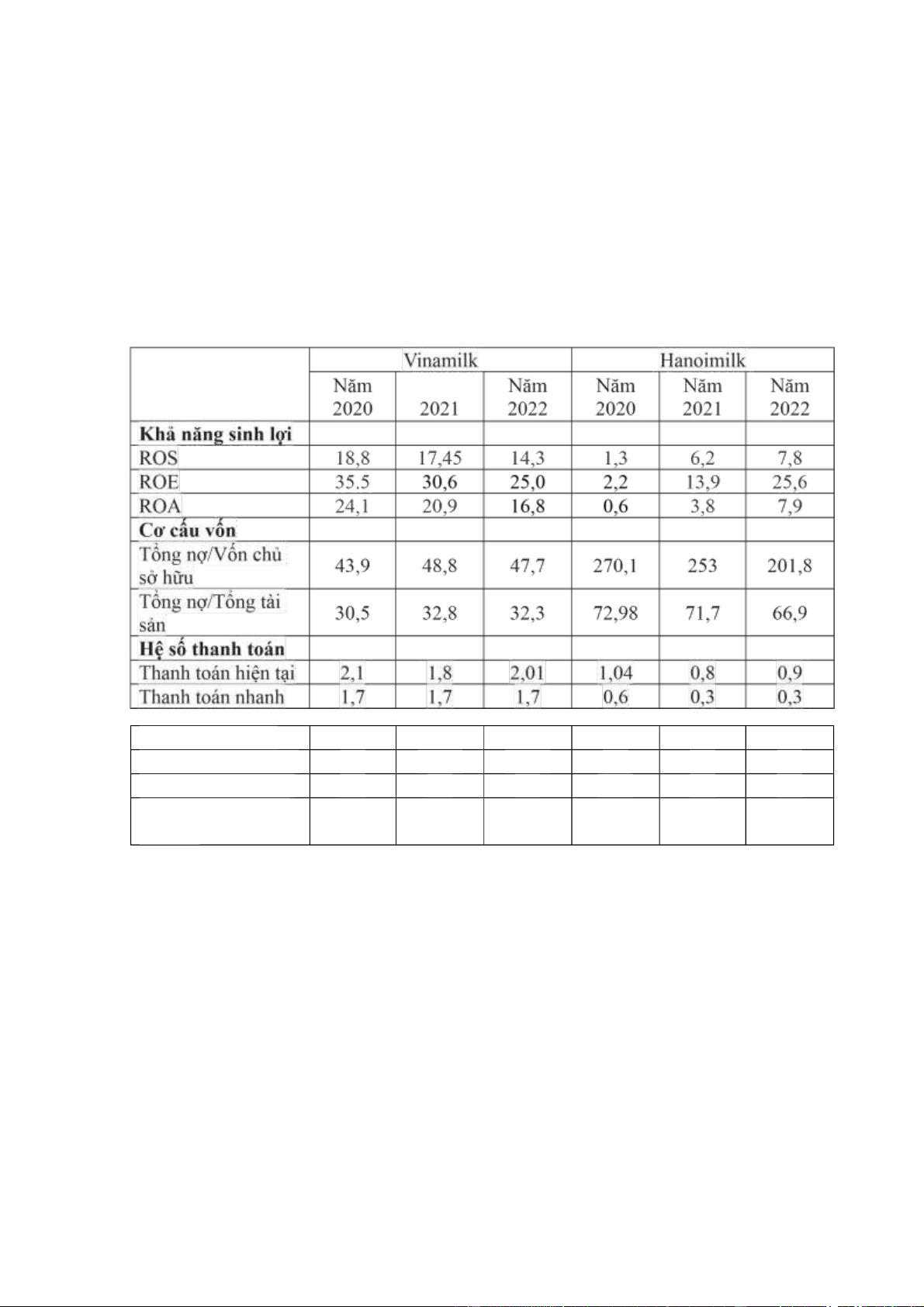

5. So sánh công ty sữa Vinamilk với công ty Hanoimilk

Năm Chỉ tiêu quản lý Vòng quay phải thu 3,9 11,03 10,01 1,3 1,5 1,4 Vòng quay tồn kho 6,5 5,9 5,9 1,02 1,3 1,9 Vòng quay tài sản 4,1 4,6 4,9 2,4 3,7 7,1 cố định

Bảng 1: Bảng so sánh công ty Vinamilk với công ty Hanoimilk

5.1 Khả năng sinh lời

ROS của Vinamilk qua các năm đều cao hơn Hanoimilk chứng tỏ Vinamilk đang

làm tốt đồng thời cả việc phát triển thị trường, gia tăng doanh thu và tối ưu hóa các khoản chi phí.

Tỷ suất sinh lời trên vốn chủ sở hữu – ROE của Vinamilk cao hơn ROE của

Hanoimilk điều này cho thấy khả năng cạnh tranh của Vinamilk cao hơn so với

Hanoimilk và cổ phiếu của Vinamilk cũng hấp dẫn hơn so với Hanoimilk. lOMoARcPSD| 36477832

Tỷ suất sinh lời trên tài sản – ROA của Vinamilk cao hơn Hanoimilk, điều này

cho thấy sức hấp dẫn của Vinamilk tốt hơn so với Hanoimilk vì khả năng sinh lời từ

chính nguồn tài sản hoạt động của Vinamilk tốt hơn Hanoimilk. 5.2 Cơ cấu vốn

Tỷ số nợ trên vốn chủ sở hữu của Hanoimilk cao hơn Vinamilk điều này cho thấy

Hanoimilk sử dụng số dư nợ để bù đắp vào lượng vốn chủ sở hữu lớn hơn so với

Vinamilk khiến cho tỷ số nợ trên vốn của Hanoimilk cao hơn so với Vinamilk.

Tỷ số nợ trên tổng tài sản của Hanoimilk tiếp tục cao hơn so với Vinamilk. Điều

này cho thấy trong tổng tài sản của Hanoimilk thì sử dụng số nợ chiếm tỷ lệ rất cao và

hơn hẳn so với Vinamilk, khả năng tự chủ của Hanoimilk thấp, quá phụ thuộc vào nợ

vay. Nói cách khác, Hanoimilk có nhiều khoản nợ hơn tài sản, cho thấy Vốn chủ sở hữu

đang bị âm. Đây là một tình huống mà không doanh nghiệp nào muốn gặp phải vì lỗ lũy

kế qua nhiều năm đã vượt trên cả vốn góp của chủ sở hữu.

5.3 Hệ số thanh toán

Khả năng thanh toán hiện thời của Vinamilk cao hơn so với Hanoimilk. Điều này

cho ta thấy khả năng thanh toán của Vinamilk được tin tưởng hơn so với Hanoimilk.

Khả năng thanh toán nhanh của Vinamilk cao hơn Hanoimilk.Từ đó cho ta thấy

khả năng thanh toán của Vinamilk cao và ngược lại của Hanoimilk khó mà tin tưởng

được. Tỷ số thanh toán nhanh thông thường được chấp nhận xấp xỉ là 1, mà Hanoimilk là nhỏ hơn 1.

5.4 Chỉ tiêu quản lý

Vòng quay khoản phải thu của Vinamilk qua các năm đều lớn hơn Hanoimilk rất

nhiều. Điều này chứng tỏ tốc độ thu hồi các khoản phải thu của Hanoimilk chậm, vốn

Công ty bị chiếm dụng. Ngược lại vòng quay khoản phải thu của Vinamilk cao chứng

tỏ tốc độ thu hồi các khoản phải thu nhanh, vốn của công ty ít bị chiếm dụng.

Vòng quay tồn kho của Vinamilk cao hơn Hanoimilk. Nó cho ta thấy lượng hàng

tồn kho của Hanoimilk nhiều, sản phẩm tiêu thụ chậm hơn so với Vinamilk.

Vòng quay tài sản cố định của Vinamilk cao hơn Hanoimilk. Chỉ số này thể hiện

Hanoimilk đang mở rộng kinh doanh và chuẩn bị cho sự tăng trưởng trong tương lai. lOMoARcPSD| 36477832

III. MỘT SỐ GIẢI PHÁP VÀ KIẾN NGHỊ NHẰM NÂNG CAO HIỆU

QUẢ TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN SỮA VIỆT NAM VINAMILK

1. Định hướng hoạt động của Công ty Cổ phần sữa Việt Nam – Vinamilk trong thời gian tới

Trong Chiến lược phát triển của mình, Vinamilk đặt mục tiêu trở thành Tập đoàn

sản xuất sữa lớn của Việt Nam và khu vực. Để đạt mục tiêu đó, Công ty chủ trương đưa

công nghệ mới nhất, hiện đại, tiên tiến nhất vào quá trình sản xuất, nhằm tạo ra các sản

phẩm đạt chất lượng quốc tế, cạnh tranh một cách sòng phẳng với các nhãn hiệu sữa nổi

tiếng trên thế giới. Cụ thể Công ty Cổ phần sữa Việt Nam đặt ra các mục tiêu và định hướng sau:

Củng cố, xây dựng và phát triển một hệ thống các thương hiệu cực mạnh đáp ứng

tốt nhất các nhu cầu và tâm lý tiêu dùng của người tiêu dùng Việt Nam

Phát triển thương hiệu Vinamilk thành thương hiệu dinh dưỡng có uy tín khoa

học và đáng tin cậy nhất với mọi người dân Việt Nam thông qua chiến lược áp dụng

nghiên cứu khoa học về nhu cầu dinh dưỡng đặc thù của người Việt Nam để phát triển

ra những dòng sản phẩm tối ưu nhất cho người tiêu dùng Việt Nam

Đầu tư mở rộng sản xuất kinh doanh qua thị trường của các mặt hàng nước giải

khát tốt cho sức khỏe của người tiêu dùng thông qua thương hiệu chủ lực VFresh nhằm

đáp ứng xu hướng tiêu dùng tăng nhanh đối với các mặt hàng nước giải khát đến từ thiên

nhiên và tốt cho sức khỏe con người.

Củng cố hệ thống và chất lượng phân phối nhằm giành thêm thị phần tại các thị

trường mà Vinamilk có thị phần chưa cao, đặc biệt là tại các vùng nông thôn và các đô thị nhỏ.

Khai thác sức mạnh và uy tín của thương hiệu Vinamilk là một thương hiệu dinh

dưỡng có “uy tín khoa học và đáng tin cậy nhất của người Việt Nam” để chiếm lĩnh ít

nhất là 35% thị phần của thị trường sữa bột trong vòng 2 năm tới;

Phát triển toàn diện danh mục các sản phẩm sữa và từ sữa nhằm hướng tới một

lượng khách hàng tiêu thụ rộng lớn, đồng thời mở rộng sang các sản phẩm giá trị cộng

thêm có giá bán cao nhằm nâng cao tỷ suất lợi nhuận chung của toàn Công ty; Tiếp tục

nâng cao năng lực quản lý hệ thống cung cấp;

Tiếp tục mở rộng và phát triển hệ thống phân phối chủ động, vững mạnh và hiệu quả. lOMoARcPSD| 36477832

Phát triển nguồn nguyên liệu để đảm bảo nguồn cung sữa tươi ổn định, chất lượng

cao với giá cạnh tranh và đáng tin cậy.

6. Một số giải pháp và kiến nghị nhằm nâng cao hiệu quả tài chính của Công ty

Cổ phần sữa Việt Nam – Vinamilk

6.1 Giải pháp điều chỉnh cơ cấu vốn hợp lý

Đối với cơ cấu nguồn vốn: Công ty nên tăng cường sử dụng vốn vay, không nên

sử dụng quá nhiều vốn chủ sở hữu. Sử dụng nhiều vốn vay hơn sẽ giúp Công ty có thể

tận dụng đòn bẩy tài chính được hiệu quả hơn, bên cạnh đó lá chắn thuế cũng sẽ giúp

Công ty tiết kiệm được một khoản tiền. Đặc biệt Công ty nên sử dụng thêm các khoản

nợ dài hạn, vì với một Công ty có tiềm lực tài chính mạnh như Vinamilk thì nên sử dụng

các khoản vay dài hạn để đầu tư cho tài sản dài hạn sẽ là hợp lý.

Nợ dài hạn của Công ty cũng được sử dụng rất ít trong những năm gần đây. Nợ

dài hạn giúp Công ty ổn định được những chiến lược kinh doanh của mình. Công ty nên

huy động thêm nguồn nợ dài hạn để đầu tư vào các khoản tài sản cố định đang gia tăng khá nhiều.

6.2 Quản lý hàng tồn kho

Công ty cần chú trọng hơn nữa tới việc xác định mức dự trữ tối ưu. Có thể bằng

phương pháp lượng đặt hàng kinh tế cơ bản (EOQ) để tính toán sao cho số lượng về mức

dự trữ sai lệch là nhỏ. Từ đó giúp Công ty có lượng hàng dự trữ tối ưu nhất, giúp chi phí lưu kho giảm xuống.

Hàng hóa tồn kho của công ty cần phải có những biện pháp quản lý tiêu thụ nhằm

giảm chi phí lưu kho đồng thời tránh tình trạng ứ đọng vốn của công ty.Có chiến lược

đẩy mạnh tiêu thụ hàng hóa trên thị trường: chính sách chiết khấu,có chiến lược

Marketing hợp lý, tìm kiếm thị trường tiêu thụ...giảm lượng hàng tồn kho sẽ nâng cao

được khả năng thanh toán của công ty.

Tích cực tìm kiếm thị trường, đẩy nhanh công tác tiêu thụ sản phẩm. Tiêu thụ sản

phẩm có ý nghĩa sống còn đối với doanh nghiệp, trên góc độ tài chính doanh nghiệp quá

trình tiêu thụ sản phẩm chính là quá trình thu hồi vốn, có tiêu thụ thì doanh thu mới thực

hiện được, từ đó công ty mới có nguồn để bù đắp chi phí bỏ ra trong quá trình kinh

doanh, thực hiện nghĩa vụ với nhà nước trả lương cho cán bộ công nhân viên... do vậy

tiêu thụ được nhiều sản phẩm doanh thu còng tăng và là cơ sở để gia tăng lợi nhuận.

Như vậy vấn đề tìm kiếm thị trưởng tiêu thụ là mét trong những vấn đề được quan tâm

hàng đầu của các doanh nghiệp hiện nay. Đứng trước nhu cầu lớn của xã hội và của nền

kinh tế hiện nay để tiêu thụ sản phẩm và tăng khả năng cạnh tranh với các doanh nghiệp lOMoARcPSD| 36477832

khác công ty cần xây dựng cho mình một chiến lược sản phẩm thích hợp, tạo dựng thế

mạnh cho sản phẩm, nâng cao chất lượng sản phẩm đi đôi với đa dạng hóa sản phẩm.

Muốn vậy công ty phải thường xuyên nghiên cứu thị trường, khách hàng và cả đối thủ cạnh tranh của mình...

Cùng với việc duy trì tốt các bạn hàng truyền thống công ty công lên mở rộng

hơn nữa những thị trường trong nước, cần phải có biện pháp Marketing hiệu quả nhằm

chiếm lĩnh thị trường.

6.3 Khả năng quản lý khoản phải thu

Công ty phải có chính sách tín dụng tốt, chính sách tín dụng này liên quan đến

mức độ, chất lượng và độ rủi ro của doanh thu. Chính sách tín dụng bao gồm các yếu tố

như: Tiêu chuẩn bán chịu, thời hạn bán chịu, thời hạn chiết khấu, tỷ lệ chiết khấu... Việc

hạ thấp tiêu chuẩn bán chịu hoặc mở rộng thời hạn bán chịu hay tăng tỷ lệ chiết khấu

đều có thể làm cho doanh thu và lợi nhuận tăng, đồng thời kéo theo các khoản phải thu

cùng với những chi phí đi kèm các khoản phải thu này cũng tăng và có nguy cơ phát

sinh nợ khó đòi. Vì thế, khi công ty quyết định thay đổi một yếu tố nào cũng cần cân

nhắc, giữa lợi nhuận mà công ty có thể thu được với mức rủi ro do gia tăng nợ không

thể thu hồi mà doanh nghiệp phải đối mặt để có thể đưa ra chính sách tín dụng phù hợp.

Ngoài ra công ty cần chú ý đến các mối quan hệ với khách hàng và nhà cung cấp, cần

quan tâm đến việc phân tích uy tín của khách hàng trước

Công ty cũng cần thực hiện tốt việc phân loại khách hàng để với mỗi nhóm khách

hàng khác nhau sẽ được hưởng những chính sách tín dụng thương mại khác nhau. Để có

thể giảm bớt các khoản phải thu, công ty có thể áp dụng một số biện pháp như: khi ký

hợp đồng với khách hàng, công ty nên đưa vào một số ràng buộc trong điều khoản thanh

toán hoặc một số ưu đãi nếu khách hàng trả tiền sớm. Như vậy vừa giúp khách hàng sớm

thanh toán nợ cho công ty lại vừa là hình thức khuyến mãi giúp giữ chân khách hàng lại

với công ty. Bên cạnh đó, công ty phải thực hiện các biện pháp kiên quyết trong thu hồi

các khoản phải thu như gửi giấy báo nợ hoặc sử dụng các biện pháp giải quyết tại tòa án

theo luật định. Việc theo dõi các khoản phải thu thường xuyên sẽ xác định được đúng

thực trạng của chúng và đánh giá chính xác được tính hữu hiệu của các chính sách tài

chính. Từ đó nhận diện được những khoản tín dụng có vấn đề và thu thập được những

tín hiệu để quản lý những khoản hao hụt.

Bên cạnh đó công ty còng có những chính sách bán chịu đúng đắn với từng khách

hàng, xem xét phân tích khách hàng và phân tích tình hình tài chính của khách hàng,

nếu như bạn hàng có khả năng tài chính tốt thì công ty lên thu hẹp khoản tín dụng cấp lOMoARcPSD| 36477832

mà lên thu tiền ngay, nếu bạn hàng có khả năng tài chính kém thì phải đánh giá đúng

chính xác để cung cấp khoản tín dụng an toàn, nếu là bạn hàng truyền thống thì phải cẩn

thận. Song song với việc bán chịu thì công ty nên phát huy nhiều hơn nữa chính sách

Marketing của mình nh bán hàng trả tiền ngay sẽ được giảm giá...

Thường xuyên theo dõi khoản phải thu và đôn đốc, ghi nhận thời hạn trả nợ của

khách hàng, gửi thư thông báo thời hạn trả nợ hoặc điện thoại với khách hàng xác nhận

thời hạn trả nợ. Muốn thế, Công ty nên chủ động liên hệ với khách hàng sớm, thay vì

chờ đến ngày hoá đơn hết hạn thanh toán. Điều này không chỉ giúp Công ty quản lý tốt

các khoản phải thu, mà còn giúp Công ty giữ được mối quan hệ tốt với khách hàng.

Công ty có thể đầu tư phần mềm quản lý công nợ, giúp việc theo dõi khoản nợ nhanh

chóng, chính xác, hiệu quả và giảm bớt nhân sự trong công tác quản lý công nợ.

6.4 Quản lý khả năng thanh toán

Nhanh chóng thu hồi các khoản phải thu đồng thời tăng lượng tiền mặt: Công ty

phải tiến hành ngay các biện pháp thu hồi các khoản nợ quá hạn tình trạng các khoản

phải thu chiếm tỷ trọng quá lớn gây ứ đọng vốn như hiện nay. Việc thu hồi nợ cần bắt

đầu từ các khoản có giá trị lớn trước sau đó đến các khoản nhỏ sau nhưng cũng cần đặc

biệt lưu ý đến các khoản quá hạn hay có thời hạn lâu ngày cần có biện pháp đôn đốc thu

hồi nợ thường xuyên tránh trường hợp chây ỳ dây dưa khiến tình hình càng trở nên phức

tạp. Thêm vào đó để nâng cao hiệu quả của việc thu hồi nợ công ty nên áp dụng mức lãi

phạt nặng hơn nữa tùy theo từng thời gian quá hạn của khoản nợ, điều này sẽ khiến

khách hàng tích cực hơn trong việc trả nợ cho công ty. Việc thu hồi nợ tiến hành hiệu

quả sẽ tăng lượng tiền của công ty lên, lượng tiền tăng thêm này công ty phải dùng một

phần hay toàn bộ để gửi ngân hàng hay giữ tại quỹ của công ty nhằm nâng cao khả năng

thanh toán tức thời cho công ty làm được điều này công ty sẽ có thể ứng phó tốt hơn với

các khoản nợ đến hạn của mình.

Giảm tỷ trọng nợ ngắn hạn và thay thế bằng nợ dài hạn Sử dụng quá nhiều nợ

ngắn hạn sẽ tạo áp lực lớn lên khả năng thanh toán của công ty. Vì vậy, công ty nên chủ

động giảm các khoản nợ ngắn hạn tại ngân hàng và thay vào đó bằng các khoản nợ dài hạn.

6.5 Xác định nhu cầu vốn

Để tiến hành sản xuất kinh doanh thì công ty cần có một lượng vốn nhất định bao

gồm vốn cố định, vốn lưu động, và các vốn chuyên dụng khác. Nhiệm vụ của doanh

nghiệp là phải tổ chức huy động và sử dụng vốn sao cho có hiệu quả trên cơ sở tôn trọng

các nguyên tắc tài chính, tín dụng và chấp hành pháp luật. Việc xác định lượng vốn và lOMoARcPSD| 36477832

cơ cấu vốn hợp lý có vai trò quan trọng trong việc giúp doanh nghiệp nâng cao khả năng

thanh toán của mình bởi vì xác định được cơ cấu vốn hợp lý sẽ giúp công ty tiết kiệm

được chi phí sử dụng vốn đồng thời là việc trả nợ luôn nằm trong tầm tay vì lượng vốn

vay đủ cho việc kinh doanh ,không dư thừa vốn. Vì vậy công ty cần phải chú trọng mét sẽ vấn đề sau :

Xác định nhu cầu vốn tối thiểu cần thiết cho hoạt động sản xuất kinh doanh. Tuy

nhiên nếu xác định không chính xác dẫn đến tình trạng thừa vốn kinh doanh gây ứ đọng

làm giảm hiệu quả sử dụng vốn, mặt khác mỗi đồng vốn công ty sử dụng đều phải trả

chi phí nhất định do vậy việc dùng chúng tiết kiệm là một việc làm cần thiết, giảm được

chi phí sử dụng vốn không cần thiết. Sau đó trên cơ sở nhu cầu vốn xác định công ty cần

xây dựng kế hoạch huy động vốn, lựa chọn nguồn tài trợ thích hợp, xác định khả năng

vốn tự có, sử dụng thật hiệu quả vốn tự có của doanh nghiệp vì hiện nay khả năng chiếm

dụng thêm vốn của người bán là rất khó vì công ty đã chiếm dụng mét lượng vốn khá

lớn mà không phải trả lãi

6.6 Phòng ngừa rủi ro tỷ giá

Sử dụng hợp đồng xuất nhập khẩu song hành: Đây là phương pháp tự bảo hiểm

rủi ro tỷ giá đơn giản bằng cách tiến hành song hành cùng một lúc cả hai hợp đồng xuất

khẩu và nhập khẩu có giá trị và thời hạn tương đương nhau. Bằng cách này, nếu đồng

ngoại tệ lên giá so với VND thì công ty sẽ sử dụng phần lãi do biến động tỷ giá từ hợp

đồng xuất khẩu để bù đắp phần tổn thất do biến động tỷ giá của hợp động nhập khẩu.

Ngược lại, nếu đồng ngoại tệ giảm giá so với VND thì công ty sẽ sử dụng phần lợi do

biến động tỷ giá từ hợp đồng nhập khẩu để bù đắp thiệt hại do biến động tỷ giá của hợp

đồng xuất khẩu. Kết quả là dù đồng ngoại tệ lên giá hay xuống giá rủi ro tỷ giá luôn

được trung hoà. Cách này đơn giản, hữu hiệu, dễ thực hiện và ít tốn kém nếu như công

ty có thể hoạt động đa dạng hoá cả xuất khẩu và nhập khẩu. Tuy nhiên, vấn đề của

phương pháp này là khả năng có thể kiếm được cùng một lúc cả hai hợp đồng có thời

hạn và giá trị tương đương nhau hay không. Đối với những công ty sản xuất theo phương

án FOB tức là nhập khẩu nguyên liệu và xuất khẩu thành phẩm thì việc áp dụng phương

pháp này là rất khả quan.

Sử dụng quỹ dự phòng rủi ro tỷ giá: Theo phương pháp này, khi nào kiếm được

phần lợi nhuận dôi thêm do biến động tỷ giá thuận lợi công ty sẽ trích phần lợi nhuận

này lập ra quỹ dự phòng bù đắp rủi ro tỷ giá. Khi nào tỷ giá biến động bất lợi khiến công

ty bị tổn thất, thì sử dụng quỹ này để bù đắp, trên cơ sở đó hạn chế tác động tiêu cực đến

kết quả hoạt động kinh doanh. Cách này cũng khá đơn giản và chẳng tốn kém chi phí

khi thực hiện. Vấn đề là thủ tục kế toán và công tác quản lý quỹ dự phòng sao cho quỹ lOMoARcPSD| 36477832

này không bị lạm dụng vào việc khác. Ưu điểm của phương án này là không cần phải

theo dõi tỷ giá biến động của thị trường, có thể tập trung thời gian hay vì làm việc đó để

tập trung vào các việc khác của công ty, cách thức thực hiện đơn giản và không tốn chi

phí khi thực hiện. Tuy nhiên nếu kiểm soát không khéo ở khâu làm thủ tục kế toán và

công tác quản lý quỹ dự phòng đó thì khả năng quỹ sẽ bị thất thoát do lạm dụng vào các

việc khác.Về các chi phí để quản trị rủi ro của việc sử dụng quỹ dụng quỹ dự phòng này rất thấp.

Sử dụng thị trường tiền tệ: Sử dụng thị trường tiền tệ để tự bảo hiểm rủi ro tỷ giá

là cách thức vận dụng kết hợp các giao dịch mua bán ngoại tệ trên thị trường ngoại hối

với các giao dịch vay và cho cho vay trên thị trường tiền tệ để cố định các khoản phải

thu hoặc phải trả sao cho chúng khỏi lệ thuộc vào sự biến động tỷ giá.

6.7 Nâng cao hiệu suất sử dụng tài sản dài hạn

Đối với những dự án cơ bản dở dang, Công ty cần xác định lại nhu cầu vốn của

các dự án đó và cần đẩy nhanh tiến độ hoàn thành để tạo ra tài sản cố định hữu hình, từ

đó sẽ giảm bớt các tài sản cố định không sinh lời và Công ty sẽ có thêm tài sản cố định

tham gia vào quá trình tạo doanh thu.

Công ty cần chú ý đến việc bảo trì sửa chữa các máy móc thiết bị định kỳ, việc

này sẽ giúp cho công ty sớm nhận ra hư hỏng để kịp thời sửa chữa ít hao tốn chi phí.

Bố trí dây chuyền sản xuất hợp lý, khai thác tối đa công suất và nâng cao khả

năng làm việc của máy móc thiết bị: Phân cấp quản lý TSCĐ cho các bộ phận nhằm

nâng cao trách nhiệm trong quản lý và sử dụng TSCĐ, giảm tối đa thời gian ngừng việc,

sử dụng các đòn bẩy kinh tế để khuyến khích người lao động bảo quản giữ gìn máy móc

thiết bị và quy trách nhiệm bồi thường đối với những người gây thiệt hại về TSCĐ cho

công ty. Hàng năm công ty nên tiến hành đánh giá lại TSCĐ kết hợp với việc bảo toàn

và phát triển vốn cố định. Bảo toàn vốn xuất phát từ điều kiện nền kinh tế có lạm phát,

giá cả thường xuyên biến động, do đó đánh giá TSCĐ theo giá thị trường sẽ cho chúng

ta thấy được tiềm lực thực tế của công ty. Bảo toàn vốn được thực hiện cả về mặt hiện vật lẫn giá trị. lOMoARcPSD| 36477832 IV. KẾT LUẬN

COVID-19 gây ra những khó khăn chưa có tiền lệ với nền kinh tế và ngành sữa

không phải là ngoại lệ. Sữa là thực phẩm thiết yếu trong rổ hàng hóa của người tiêu dùng

Việt Nam, tuy nhiên toàn ngành đã tăng trưởng âm 6% trong năm 2020 khi mà cả nước

có 32,1 triệu người bị ảnh hưởng tiêu cực bởi dịch COVID-19 và thu nhập bình quân

của người lao động giảm 2,3% so với năm 2019. Cuối năm 2020, chi phí đầu vào liên

quan đến các nguyên liệu chính như bột sữa và đường đã tăng lên đáng kể và ảnh hưởng

đến kết quả kinh doanh. Hàng loạt các dự án chuyển đổi số khác đã và đang được triển

khai trong nhiều lĩnh vực ở hầu hết các hoạt động của Vinamilk như quản trị, tài chính,

nhân sự, kinh doanh quốc tế và chuỗi cung ứng…Dù năm 2020 nhiều biến động, nhưng

Vinamilk đã duy trì hoạt động ổn định, hiệu quả.

Đến năm 2021, Vinamilk đã kết lại một năm bằng việc thiết lập kỷ lục mới về

doanh thu với lần đầu vượt mốc 60.000 tỷ đồng. Quý IV, tình hình dịch bệnh đã được

cải thiện, người dân bắt đầu vào cuộc sống bình thường mới. Thực tế này đã phản ánh

ngay vào kết quả kinh doanh khả quan của Vinamilk khi doanh thu tăng tốc với mức

tăng trưởng gần 10% so với cũng kỳ 2020, cụ thể đạt 15.819 tỷ đồng. Đây là mức tăng

trưởng quý nhanh nhất trong gần 5 năm qua dù nhu cầu tiêu dùng và hoạt động vận

chuyển tại Việt Nam cũng như toàn cầu vẫn còn bị ảnh hưởng do biến chủng COVID19 mới.

Năm 2022, giá nguyên liệu thế giới gia tăng do đại dịch là bài toán chung của các

công ty sản xuất, Vinamilk không là ngoại lệ. Giá nguyên liệu sữa nhập khẩu vượt đỉnh

lịch sử, nhưng mức tăng vẫn tiếp tục duy trì trong năm 2022 do thiếu hụt nguồn cung,

giá cước vận chuyển tăng gấp nhiều lần và nhu cầu tích trữ tăng mạnh tại các quốc gia

lớn. Vì vậy, doanh thu năm 2022 bị giảm nhẹ.

Có lẽ sẽ là không công bằng khi so sánh Vinamilk với bất kỳ doanh nghiệp nào

trên thị trường chứng khoán, bởi việc đầu tư cổ phiếu còn phụ thuộc vào quan điểm đầu

tư của từng cá nhân. Tuy nhiên, đứng trên phương diện khách quan, những đặc điểm của

một doanh nghiệp tốt bao gồm kết quả kinh doanh và quản trị ổn định, bảng cân đối tài

chính lành mạnh, các dự án phát triển liên tục được triển khai… là những điều luôn thấy ở Vinamilk.

TÀI LIỆU THAM KHẢO

PGS. Đặng Thị Việt Đức, TS. Vũ Quang Kết, ThS. Đinh Xuân Dũng, ThS. Đặng Phong

Nguyên (2021, Giáo trình quản trị tài chính doanh nghiệp, Học viện Công nghệ Bưu Chính Viễn Thông) lOMoARcPSD| 36477832

https://www.vinamilk.com.vn/vi/ve-cong-ty

https://www.vinamilk.com.vn/static/uploads/documents/bctc/1643362543_1.1_._BC_

Hop_nhat_31_.12_.2021_-_VN_.pdf

https://www.vinamilk.com.vn/static/uploads/documents/bctc/1677574020_BCTC_SO

AT_XET_N2022_-_HOP_NHAT_VN.pdf

https://www.vinamilk.com.vn/static/uploads/documents/bctc/1614600464_BCTC_Hop

_Nhat_31.12_.20_-_VN-FN_.pdf https://hanoimilk.com/blogs/dai-hoi-co-

dong https://hanoimilk.com/blogs/bao-cao-tai-chinh

http://www.scic.vn/index.php/vi/component/content/article/33-tin-tuc/tin-doanhnghiep-

thanh-vien/2523-vinamilk-dat-doanh-thu-gan-60000-ty-dong-nhan-hon-nghinty-lai- tien-gui

https://www.vinamilk.com.vn/vi/tin-tuc-su-kien/2143/vinamilk-lien-tiep-duoc-danhgia-

thuoc-top-cong-ty-kinh-doanh-hieu-qua-nhat-viet-nam

https://phaply.net.vn/bai-hoc-tu-su-thanh-cong-cua-thuong-hieu-vinamilka252490.html

https://vietnamfinance.vn/thu-tuong-danh-gia-vinamilk-la-doanh-nghiep-dien-hinhvua-

san-xuat-vua-chien-dau-trong-dich-covid-19-20180504224255059.htm

https://www.vinamilk.com.vn/static/uploads/documents/bctc/1675222214_20230131__

VNM_-_Ban_tin_nha_dau_tu_Q4.pdf

Tài liệu liên quan:

-

Trắc nghiệm có đáp án môn Hệ thống Thông tin trong Kế toán| Học viện Công Nghệ Bưu Chính Viễn Thông

4 2 -

Bài giảng môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

167 84 -

Phân tích lý thuyết chu trình tài chính môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

106 53 -

Bài tập nhóm Phân tích chu trình chi phí Công ty Vinamilk môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

282 141 -

Lưu đồ kế toán - Hệ thống thông tin tăng tiền mặt và chi phí môn Hệ thống Thông tin trong Kế toán | Học viện Công Nghệ Bưu Chính Viễn Thông

136 68