Bài tập thảo luận nhóm môn Những vấn đề chung về hợp đồng - Bài số 4

Bài tập thảo luận nhóm môn Những vấn đề chung về hợp đồng - Bài số 4 của Đại học Luật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Những vấn đề chung của hợp đồng 3 tài liệu

Trường: Trường Đại học Luật Thành phố Hồ Chí Minh 1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832

Tóm tắt Bản án số 208/2010/DS-PT ngày 09/03/2010 của Tòa án nhân dân TP.HCM......5

Tóm tắt Quyết định số 02/2014/QĐ-UBTP ngày 28/2/2014 của Tòa án nhân dân tỉnh Tiền

Giang…………………………………………………………………………...……5

Tóm tắt quyết định số 27/2021/DS-GĐT ngày 02/6/2021 của Toà án nhân dân cấp cao tại

Tp. Hồ Chí Minh. …………………………………………………………………………6

1.1. Những điểm mới của BLDS 2015 so với BLDS 2005 liên quan đến tài sản có thể

dùng để bảo đảm thực hiện nghĩa vụ……………………………………………………...7

1.2. Đoạn nào của Bản án số 208 cho thấy bên vay dùng giấy chứng nhận sạp để bảo đảm

thực hiện nghĩa vụ trả tiền vay?...........................................................................................7 1.3. Giấy chứng nhận sạp có là tài sản không? Vì

sao?.......................................................7

1.4. Việc dùng giấy chứng nhận sạp để bảo đảm nghĩa vụ dân sự có được Tòa án chấp

nhận không? Đoạn nào của bản án cho câu trả lời?.............................................................8

1.5. Suy nghĩ của anh/chị về hướng giải quyết và cơ sở pháp lý của Tòa án đối với việcdùng giấy chứng nhận sạp để bảo đảm nghĩa

vụ…………………………………….........8

1.6. Đoạn nào của Quyết định số 02 cho thấy các bên đã dùng quyền sử dụng đất để cầm

cố?........................................................................................................................................9

1.7. Văn bản hiện hành có cho phép dùng quyền sử dụng đất để cầm cố không? Nêu cơ sở

văn bản khi trả lời?..........................................................................................................9

1.8. Trong Quyết định trên, Tòa án có chấp nhận cho phép dùng quyền sử dụng đất để

cầm cố không? Đoạn nào của Quyết định cho câu trả lời?..................................................9

1.9. Suy nghĩ của anh/chị về hướng giải quyết của Tòa án trong Quyết định số 02……...9

1.10. Trong Quyết định số 27, thế chấp được sử dụng để bảo đảm cho nghĩa vụ nào? Vì 1 lOMoAR cPSD| 36477832

sao?....................................................................................................................................10

1.11. Đoạn nào trong Quyết định số 27 cho thấy Toà án xác định hợp đồng thế chấp đã

chấm dứt?...........................................................................................................................11

1.12. Vì sao Toà án xác định hợp đồng thế chấp nêu trên đã chấm

dứt?..........................11

1.13. Việc Toà án xác định hợp đồng thế chấp nêu trên đã chấm dứt có thuyết phục

không? Vì sao?...................................................................................................................11

Vấn đề 02: Đăng ký giao giao dịch bảo đảm………………………………………….13

Tóm tắt Bản án số 90/2019/KDTM-PT ngày 16/8/2019 của Tòa án nhân dân TP. Hà Nội

2.1. Điểm mới của BLDS 2015 so với BLDS 2005 về đăng ký giao dịch bảo đảm…….13

2.2. Hợp đồng thế chấp số 1013.2009/HĐTC ngày 07/9/2009 có thuộc trường hợp phải

đăng ký không? Vì sao?.....................................................................................................15

2.3. Hợp đồng thế chấp số 07/9/2009 đã được đăng ký phù hợp với quy định không?

Đoạn nào của Bản án cho câu trả lời?................................................................................15

2.4. Theo Tòa án, nếu không được đăng ký, hợp đồng thế chấp số 07/9/2009 có vô hiệu

không? Vì sao?...................................................................................................................15

2.5. Hướng của Tòa án như trong câu hỏi trên có thuyết phục không? Vì sao?................16

Vấn đề 03: Đặt cọc……………………………………………………………………...17

Tóm tắt Án lệ số 25/2018/AL; Quyết định số 49/2018/KDTM-GĐT ngày 18/10/2018 của

Tòa án nhân dân cấp cao tại TP. Hồ Chí Minh………………………………….……….17

Tóm tắt bản án số 26/2019/DS-PT ngày 11/6/2019 của Toà án nhân dân tỉnh Quảng Ninh

3.1. Khác biệt cơ bản giữa đặt cọc và cầm cố, đặt cọc và thế

chấp…………………...…18 3.2. Thay đổi giữa BLDS 2015 và BLDS 2005 về đặt

cọc………………………………19 2 lOMoAR cPSD| 36477832

3.3. Theo BLDS, khi nào bên đặt cọc mất cọc, bên nhận cọc bị phạt

cọc?.......................19

3.4. Nếu hợp đồng được đặt cọc không được giao kết, thực hiện vì lý do khách quan,

bênnhận cọc có nghĩa vụ trả lại tài sản đặt cọc cho bên đặt cọc không? Vì

sao?....................19 * Đối với Quyết định số 49

3.5. Theo Quyết định được bình luận, bên đặt cọc đã chuyển tài sản đặt cọc cho bên nhận

cọc như thế nào?................................................................................................................20

3.6. Theo Tòa giám đốc thẩm trong Quyết định được bình luận, tài sản đặt cọc còn thuộc

sở hữu của bên đặt cọc không? Vì sao?.............................................................................20

3.7. Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa giám đốc thẩm liên quan đến

quyền sở hữu tài sản đặt cọc………………………………………………………...…...20

* Đối với Bản án số 26 3.8. Đoạn nào cho thấy Toà án đã áp dụng Án lệ số

25/2018/AL?...................................21

3.9. Việc Toà án áp dụng Án lệ số 25/2018/AL vào hoàn cảnh trong vụ việc này có thuyết

phục không? Vì sao?..........................................................................................................21

3.10. Việc Toà án “không chấp nhận yêu cầu khởi kiện của ông P, về việc yêu cầu

ông Iphải trả số tiền phạt cọc là 450.000.000đ” có phù hợp với Án lệ số 25/2018/AL không?

Vì sao?...............................................................................................................................22

Vấn đề 04: Bảo lãnh…………………………………………………………………….23

Tóm tắt Quyết định số 02/2013/KDTM-GĐT ngày 08/1/2013 của Hội đồng thẩm phán

Tòa án nhân dân tối cao…………………………………………………………………23

Tóm tắt Quyết định số 968/2011/DS-GĐT ngày 27/12/2011 của Tòa dân sự Tòa án nhân

dân tối cao……………………………………………………………………………......23 4.1. Những đặc trưng của bảo

lãnh………………………………………………………24 3 lOMoAR cPSD| 36477832 4.2. Những

thay đổi của BLDS 2015 và BLDS 2005 về bảo

lãnh……………………....24

* Đối với Quyết định số 02

4.3. Đoạn nào cho thấy Tòa án xác định quan hệ giữa ông Miễn, bà Cà với Quỹ tín dụnglà quan hệ bảo

lãnh?...........................................................................................................26

4.4. Suy nghĩ của anh/chị về việc xác định trên của Hội đồng thẩm phán……………....26

4.5. Theo Tòa án, quyền sử dụng đất của ông Miễn, bà Cà được sử dụng để bảo đảm cho

nghĩa vụ nào? Vì sao?........................................................................................................26

* Đối với Quyết định số 968

4.6 Đoạn nào cho thấy Tòa án địa phương đã theo hướng người bảo lãnh và người được

bảo lãnh liên đới thực hiện nghĩa vụ cho người có quyền?...............................................26

4.7. Hướng liên đới trên có được Tòa giám đốc thẩm chấp nhận không?.........................27

4.8. Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa giám đốc thẩm liên quan đếnvấn đề liên đới nêu

trên………………………………………………………………......27

4.9. Phân biệt thời điểm phát sinh nghĩa vụ bảo lãnh và thời điểm thực hiện nghĩa vụ

bảolãnh……………………………………………………………………… …………….…28

4.10. Theo BLDS, khi nào người bảo lãnh phải thực hiện nghĩa vụ bảo lãnh?.................28

4.11. Theo Quyết định, khi nào người bảo lãnh phải thực hiện nghĩa vụ bảo lãnh?.........28

4.12. Có bản án, quyết định nào theo hướng giải quyết trên về thời điểm thực hiện

nghĩavụ bảo lãnh chưa? Nêu rõ bản án, quyết định mà anh/chị

biết……………………….….29

4.13. Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa giám đốcthẩm…………...30 4 lOMoAR cPSD| 36477832 VẤN ĐỀ 1

ĐỐI TƯỢNG DÙNG ĐỂ BẢO ĐẢM VÀ TÍNH CHẤT PHỤ CỦA

BIỆN PHÁP BẢO ĐẢM

- Tóm tắt Bản án số 208/2010/DS-PT ngày 09/03/2010 của Tòa án nhân dân TP.HCM.

Nguyên đơn là ông Phạm Bá Minh và bị đơn bà Bùi Thị Khen và ông Bùi Khắc

Thảo về vụ kiện tranh chấp hợp đồng dịch vụ vay tiền.

Lí do tranh chấp: Vào ngày 14/09/2007 bà Khen và ông Thảo có thế chấp cho ông

Minh một giấy sử dụng sạp D2-9 tại chợ Tân Hương để vay 60.000.000 đồng, thời

hạn vay là 6 tháng lãi xuất thỏa thuận là 3%/ tháng. Khi hết hạn hợp đồng, do bà

Khen và ông Thảo không có khả năng thanh toán nên kéo dài số nợ trên cho đến

nay. Ông Minh yêu cầu bà Khen và ông Thảo trả tiền lãi và tiền nợ là 70.000.000 đồng.

Quyết định của Tòa án: Bác bỏ yêu cầu kháng cáo của ông Minh, buộc bà Khen và

ông Thảo thanh toán 38.914.800 đồng cho ông Minh. Ông Minh có trách nhiệm trả

lại cho bị đơn giấy chứng nhận sạp D29.

- Tóm tắt Quyết định số 02/2014/QĐ-UBTP ngày 28/2/2014 của Tòa án nhân dân tỉnh Tiền Giang.

Chủ thể: - Nguyên đơn: Ông Nguyễn Văn Ôn, bà Lê Thị Xanh.

- Bị đơn: Ông Nguyễn Văn Rành, bà Hồ Thị Hết.

Tranh chấp về vấn đề: Tranh chấp hợp đồng cầm cố quyền sử dụng đất.

Lý do tranh chấp: Vào năm 1995, ông Ôn và bà Xanh có cầm cố cho ông Rành

3000m2 đất với giá 30 chỉ vàng 24k. Vợ chồng ông Rành đã giao đủ vàng, hai bên

thỏa thuận 3 năm sẽ chuộc lại, nếu không chuộc lại thì ông sẽ canh tác vĩnh viễn.

Hiện tại, phần đất tranh chấp vợ chồng ông Rành đang canh tác và còn 2,5 tháng sẽ thu hoạch.

Quyết định của Tòa án: 5 lOMoAR cPSD| 36477832

+ Quyết định dân sự sơ thẩm của Tòa án nhân dân huyện Châu Thành: Hủy hợp

đồng cầm cố quyền sử dụng đất đối với phần đất 3.072,7m2, buộc ông Rành phải

giao trả lại phần đất 3.072,7m2 cho ông Ôn, bà Xanh và yêu cầu ông Ôn, bà Xanh

liên đới trả cho ông Rành hết 30 chỉ vàng 24k (loại vàng nhẫn).

+ Tại Quyết định Giám đốc thẩm đã chấp nhận kháng nghị của Viện trưởng Viện

kiểm sát nhân dân tỉnh Tiền Giang và cho rằng: giao dịch giữa ông Ôn, bà Xanh

và ông Rành là giao dịch tương tự như là giao dịch cầm cố tài sản phải áp dụng

nguyên tắc tương tự là các quy định về cầm cố tài sản để giải quyết, cũng như hủy

bản án dân sự sơ thẩm của Tòa án nhân dân huyện Châu Thành về việc “Tranh

chấp hợp đồng cầm cố quyền sử dụng đất”.

- Tóm tắt quyết định số 27/2021/DS-GĐT ngày 02/6/2021 của Toà án nhân dân cấp

cao tại Tp. Hồ Chí Minh.

Nguyên đơn: Ngân hàng Liên doanh V. Bị đơn: Công ty PT.

Tranh chấp về: Hợp đồng thế chấp.

Lý do tranh chấp: Ngân hàng V và Công ty PT đã ký kết các hợp đồng tín dụng,

Để đảm bảo cho nghĩa vụ trả nợ cho Ngân hàng, các bên bảo lãnh đã ký kết các

hợp đồng thế chấp, trong đó có Hợp đồng thế chấp bất động sản được ký kết với

ông Trần T, bà Trần Thị H là bên bảo lãnh. Hợp đồng này đã được tất toán tương

ứng với khoản vay tuy nhiên ngân hàng muốn xử lý tài sản thế chấp cho khoản vay khác.

Hướng giải quyết của Tòa án:

- Hủy Bản án kinh doanh thương mại phúc thẩm: tuyên hợp đồng thế chấp có hiệulực

pháp luật. Ngân hàng V có quyền yêu cầu xử lý tài sản thế chấp

- Giữ nguyên Bản án kinh doanh thương mại sơ thẩm: tuyên hợp đồng thế chấp chấm

dứt hiệu lực. Ngân hàng phải trả lại cho ông T, bà H bản chính Giấy chứng nhận

quyền sở hữu nhà ở và quyền sử dụng đất.

1.1. Những điểm mới của BLDS 2015 so với BLDS 2005 liên quan đến tài sản có thể

dùng để bảo đảm thực hiện nghĩa vụ.

- Tài sản bảo đảm: 6 lOMoAR cPSD| 36477832

+ Theo Khoản 1, Điều 295: “Tài sản bảo đảm phải thuộc quyền sở hữu của bên bảo đảm”,

quy định này thể hiện hai điểm mới:

- Thứ nhất là không yêu cầu điều kiện tài sản phải “được phép giao dịch” như quy

định tại khoản 1 Điều 320 BLDS năm 2005.

- Thứ hai, tài sản bảo đảm có thể là tài sản thuộc sở hữu của bên có nghĩa vụ được

bảo đảm (bên bảo đảm đồng thời là bên có nghĩa vụ được bảo đảm) hoặc của người

thứ ba (bên bảo đảm và bên có nghĩa vụ được bảo đảm là 02 chủ thể khác nhau).

+ Tại Khoản 2, Điều 295: “Tài sản bảo đảm có thể được mô tả chung, nhưng phải xác định

được”. Pháp luật quy định, tài sản bảo đảm có thể được mô tả chung, nhưng yêu cầu về tài

sản bảo đảm phải xác định được nhằm hạn chế việc dùng tài sản hình thành trong tương lai

mà chưa được xác định để bảo đảm thực hiện nghĩa vụ dân sự vì các bên đứng trước nguy

cơ hiệu lực của hợp đồng bị tác động bởi việc mô tả tài sản bảo đảm chung chung và không xác định được. 1.2.

Đoạn nào của bản án số 208 cho thấy bên vay dùng giấy chứng nhận bảo

đảm thực hiện nghĩa vụ trả tiền vay?

Đoạn trích dẫn của bản án số 208 cho thấy bên vay dùng giấy chứng nhận bảo đảm

thực hiện nghĩa vụ trả tiền vay: “Ông Phạm Bá Minh trình bày: Ông là chủ doanh nghiệp

cầm đồ Bá Minh. Vào ngày 14-09-2007 bà Bùi Thị Khen và ông Bùi Khắc Thảo có thể

chấp cho ông một giấy sử dụng sạp D2- 9 tại chợ Tân Hương để vay là 6 tháng, lãi suất

thỏa thuận là 3 % tháng. [...] Bị đơn bà Bùi thị Khen và ông Nguyễn Khắc Thảo xác nhận:

Có thế chấp một tờ giấy sạp D2-9 tại chợ tân Hưng để vay 60.000.000 đồng Phạm Bá

Minh là chủ dịch vụ cầm đồ Bá Minh. Lãi suất 3 % tháng”. 1.3.

Giấy chứng nhận sạp có là tài sản không? Vì sao?

Giấy chứng nhận sạp không phải là tài sản. Cơ sở pháp lý:

+ Khoản 1, Điều 105 BLDS 2015: “Tài sản là vật, tiền, giấy tờ có giá và quyền tài sản”

+ Khoản 9, Điều 3 Nghị định số 163 / 2006 / NĐ CP. •

Tiền do Ngân hàng Nhà nước phát hành, Giấy chứng nhận sạp không phải

doNgân hàng Nhà nước phát hành nên đây không phải là tiền. 7 lOMoAR cPSD| 36477832 •

Giấy tờ có giá theo khoản 8 Điều 6 Luật Ngân hàng thì Giấy chứng nhận

sạpkhông phải là giấy tờ có giá Quyền tài sản theo Điều 115 BLDS 2015 thì Giấy

chứng nhận sạp không phải là quyền tài sản. •

Vật (phụ thuộc vào ý chí của các bên hướng đến để xét khi nào là vật, khi

nàokhông phải là vật). Giấy chứng nhận sạp chỉ ghi nhận quyền được sử dụng sạp

để bà Khen buôn bán tại chợ Tân Hưng, không thuộc quyền sở hữu của bà Khen,

bà chỉ được sử dụng chứ không có đặc quyền nào khác đối với cái sạp, cái sạp đó

không phải là tài sản của bà nên giấy chứng nhận sử dụng sạp không nằm trong

danh mục các loại giấy tờ có giá trị tại khoản 9 Điều 3 Nghị định 163/2006/NĐ –

CP và cũng không là vật , tiền và quyền tài sản, do vậy giấy chứng nhận sạp không là tài sản. 1.4.

Việc dùng giấy chứng nhận sạp để bảo đảm nghĩa vụ dân sự có được chấp

nhận không? Đoạn nào của bản án cho câu trả lời?

Việc dùng giấy chứng nhận sạp để đảm bảo nghĩa vụ dân sự không được chấp nhận.

Đoạn của bản án cho thấy câu trả lời: “Xét sạp thịt heo do bà Khen đứng tên và cấm cố,

nhưng giấy chứng nhận sạp D2-9 tại chợ Tân Hưng là giấy đăng ký sử dụng sạp, không

phải quyền sở hữu, nên giấy chứng nhận trên không đủ cơ sở pháp lý để bà Khen thi hành

án trả tiền cho ông Minh”. 1.5.

Suy nghĩ của anh/ chị về hướng giải quyết và cơ sở pháp lý của Tòa với

việc dung giấy chứng nhận sạp để bảo đảm nghĩa vụ.

Tòa án xét thấy, sạp thịt heo do bà Khen đứng tên và cầm cố, nhưng giấy chứng

nhận sạp D2-9 tại chợ tân Hưng chỉ là giấy đăng kí sử dụng sạp chứ không phải quyền sở

hữu nên giấy chứng nhận trên không dủ cơ sở pháp lý mà để bà Khen thi hành án trả tiền cho ông Minh.

Cơ sở pháp lý: khoản 1 Điều 295 BLDS 2015.

Vậy, hướng giải quyết của Tòa án là hợp lý. Theo đó tài sản cầm cố nếu không thuộc

quyền sở hữu của bà Khen thì bà Khen chỉ có quyền sử dụng chứ không có quyền định

đoạt trong giao dịch cầm cố sạp để trả nợ. 1.6.

Đoạn nào của Quyết định số 02 cho thấy các bên đã dùng quyền sử dụng đấtđể cầm cố? 8 lOMoAR cPSD| 36477832

Trong Quyết định số 02 đoạn cho thấy các bên đã dùng quyền sử dụng đất để cầm

cố là: “Ngày 30/8/1995 vợ chồng ông Võ Văn Ôn và bà Lê Thị Sang cùng ông Nguyễn Văn

Rành thỏa thuận việc thục đất. Hai bên có lập “Giấy thục đất làm ruộng” với nội dung

giống như việc cầm cố tài sản”. 1.7.

Văn bản hiện hành có cho phép dùng quyền sử dụng đất để cầm cố

không?Nêu cơ sở văn bản khi trả lời?

Văn bản hiện hành có cho phép quyền sử dụng đất để cầm cố. Với quy định hiện

nay của BLDS 2015 và Luật Đất đai 2013 thì hoàn toàn có thể cầm cố quyền sử dụng đất

miễn là không vi phạm điều cấm của luật, không trái đạo đức xã hội. Bởi lẽ, BLDS 2015

cho phép cầm cố bất động sản, Luật Đất đai 2013 không cấm cầm cố quyền sử dụng đất.

Căn cứ Khoản 1, Điều 167 Luật đất đai 2013 quy định người sử dụng đất được thực hiện

các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho, thế chấp,

góp vốn quyền sử dụng đất theo quy định của Luật này mà không có quy định hạn chế

quyền của người sử dụng. Do đó, người sử dụng đất hoàn toàn có quyền cầm cố quyền sử

dụng đất theo quy định của BLDS 2015. 1.8.

Trong Quyết định trên, Tòa án có chấp nhận cho phép dùng quyền sử

dụngđất để cầm cố không? Đoạn nào của Quyết định cho câu trả lời?

Trong quyết định trên, Tòa án đã chấp nhận cho phép dùng quyền sử dụng đất để

cầm cố. Đoạn trong quyết định cho thấy điều này: “Xét việc giao dịch thục đất nêu trên là

tương tự với giao dịch cầm cố tài sản, do đó phải áp dụng nguyên tắc tương tự để giải quyết.

Về nội dung thì giao dịch thục đất nêu trên phù hợp với quy định về cầm cố tài sản của Bộ

luật dân sự (tại Điều 326, 327), do đó cần áp dụng các quy định về cầm cố tài sản của Bộ

luật dân sự để giải quyết mới đảm bảo quyền lợi hợp pháp của các bên giao dịch.” 1.9.

Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa án trong Quyết định số 02.

- Hướng giải quyết trên của Tòa án là hoàn toàn hợp lý và thuyết phục.

- Căn cứ vào Điều 309 BLDS 2015 có quy định: “ Cầm cố tài sản là việc một bên

(sauđây gọi là bên cầm cố) giao tài sản thuộc quyền sở hữu của mình cho bên kia

(sau đây gọi là bên nhận cầm cố) để đảm bảo thực hiện nghĩa vụ” và Khoản 2, Điều

310 BLDS 2015 quy định: “Trường hợp bất động sản là đối tượng của cầm cố theo

quy định của luật thì việc cầm cố bất động sản có hiệu lực đối kháng với người thứ

ba kể từ thời điểm đăng ký”, điều này đã cho thấy khả năng cầm cố bất động sản nếu luật cho phép. 9 lOMoARcPSD| 36477832

- Như vậy, theo quy định của BLDS 2015 chúng ta hoàn toàn có thể sử dụng quyền

sửdụng đất để cầm cố:

■ Thứ nhất: Theo Khoản 1, Điều 107 BLDS 2015 quy định: “1. Bất động sản bao gồm: a)

Đất đai; b) Nhà, công trình xây dựng gắn liền với đất đai; c) Tài sản khác gắn liền với đất

đai, nhà, công trình xây dựng; d) Tài sản khác theo quy định của pháp luật”; và theo quy

định tại Khoản 1, Điều 105 BLDS 2015; Điều 115 BLDS 2015: “Quyền tài sản là quyền

trị giá được bằng tiền, bao gồm quyền tài sản đối với đối tượng quyền sở hữu trí tuệ, quyền

sử dụng đất và các quyền tài sản khác”. Mặc dù BLDS 2015 không quy định quyền sử

dụng đất là bất động sản nhưng trong Luật Kinh doanh bất động sản đã có nhiều điều khoản

quy định cho thấy quyền sử dụng đất là bất động sản.

■ Thứ hai, BLDS 2015 cho phép cầm cố bất động sản, Luật Đất đai 2013 không cấm cầm

cố quyền sử dụng đất. Luật Đất đai 2013 quy định người sử dụng đất “được” thực hiện các

quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho, thế chấp, góp

vốn quyền sử dụng đất theo quy định của Luật Đất đai (Khoản 1, Điều 167) mà không có

quy định hạn chế quyền của người sử dụng.

■ Thứ ba, theo Khoản 2, Điều 3 BLDS 2015 quy định: “Cá nhân, pháp nhân xác lập, thực

hiện, chấm dứt quyền, nghĩa vụ dân sự của mình trên cơ sở tự do, tự nguyện cam kết, thỏa

thuận. Mọi cam kết, thỏa thuận không vi phạm điều cấm của luật, không trái đạo đức xã

hội có hiệu lực thực hiện đối với các bên và phải được chủ thể khác tôn trọng”. Điều này

cho thấy chỉ cần giao dịch cầm cố quyền sử dụng đất được xác lập trên nguyên tắc này thì

sẽ được pháp luật chấp nhận.

→ Do đó, hoàn toàn có thể cầm cố quyền sử dụng đất miễn không vi phạm điều cấm của

luật, không trái đạo đức xã hội.

1.10. Trong Quyết định số 27, thế chấp được sử dụng để bảo đảm cho nghĩa vụ nào? Vì sao?

Trong quyết định số 27, thế chấp được sử dụng để đảm bảo cho nghĩa trụ trả nợ

khoản vay của công ty PT ngân hàng theo Khoản 1, Điều 317 BLDS 2015: “1. Thế chấp

tài sản là việc một bên (sau đây gọi là bên thế chấp) dùng tài sản thuộc sở hữu của mình

để bảo đảm thực hiện nghĩa vụ và không giao tài sản cho bên kia (sau đây gọi là bên nhận thế chấp)”.

Trong Hợp đồng thế chấp của ngân hàng với công ty có ghi: “…Hợp đồng này để

bảo đảm thực hiện toàn bộ nghĩa vụ đã, đang và sẽ hình thành trong tương lai theo toàn

bộ các Hợp đồng tín dụng đã và sẽ ký giữa Ngân hàng với Bên vay trong giới hạn số tiền

tối đa bằng giá trị tài sản thế chấp…”. 10 lOMoAR cPSD| 36477832

1.11. Đoạn nào trong Quyết định số 27 cho thấy Toà án xác định hợp đồng thế chấp đã chấm dứt?

“Hủy Bản án kinh doanh thương mại phúc thẩm số 20/2020/KDTM-PT ngày

26/8/2020 của Tòa án nhân dân tỉnh Bình Dương và giữ nguyên Bản án kinh doanh thương

mại sơ thẩm số 11/2019/KDTM-ST ngày 12/9/2019 của Tòa án nhân dân thành phố Thủ

Dầu Một, tỉnh Bình Dương đối với vụ án “Tranh chấp hợp đồng tín dụng” giữa nguyên

đơn Ngân hàng Liên doanh V với bị đơn Công ty PT”.

“Tòa án cấp sơ thẩm tuyên Hợp đồng thế chấp số 63/2014/HĐTC ngày 06/6/2014

đã ký giữa ông Trần T, bà Trần Thị H; Ngân hàng V và Công ty PT chấm dứt hiệu lực.

Ngân hàng phải trả lại cho ông T, bà H bản chính Giấy chứng nhận quyền sở hữu nhà ở

và quyền sử dụng đất ở tại số 40, đường Đ, Phường 13, quận T, Thành phố H số hồ sơ

gốc: 3859/2002 do Ủy ban nhân dân Thành phố H cấp ngày 05/02/2002 mang tên ông

Trần T, bà Trần Thị H là có căn cứ, đúng quy định của pháp luật”.

-> Từ 2 đoạn này cho thấy tòa án xác định hợp đồng đã chấm dứt theo tòa án sơ thẩm

1.12. Vì sao Toà án xác định hợp đồng thế chấp nêu trên đã chấm dứt?

Qua Quá trình giải quyết vụ án, nguyên đơn Ngân hàng Việt Nga thừa nhận Công

ty PT đã tất toán các khoản vay từ Hợp đồng tín dụng số 60/2014/HĐTD ngày 14/4/2014

lần lượt vào các ngày 15/10/2014; ngày 25/10/2014 và ngày 12/11/2014. Vì vậy, việc thế

chấp tài sản của ông T, bà H đã chấm dứt theo quy định tại Khoản 1, Điều 357 Bộ luật dân

sự năm 2005 và Khoản 1, Điều 327 Bộ luật dân sự năm 2015. Do đó, việc Ngân hàng yêu

cầu được xử lý tài sản thế chấp của ông T, bà H để thu hồi nợ là không có cơ sở. Do hợp

đồng thế chấp đã chấm dứt nên Ngân hàng có trách nhiệm hoàn trả bản chính Giấy chứng

nhận quyền sở hữu nhà ở và quyền sử dụng đất ở cho ông T, bà H.

Điều 327 BLDS 2015: Chấm dứt thế chấp tài sản Thế

chấp tài sản chấm dứt trong trường hợp sau đây:

1. Nghĩa vụ được bảo đảm bằng thế chấp chấm dứt.

1.13. Việc Toà án xác định hợp đồng thế chấp nêu trên đã chấm dứt có thuyết phục không? Vì sao?

Việc tòa án xác định hợp đồng thế chấp nêu trên đã chấm dứt là thuyết phục vì:

- Hợp đồng thế chấp bất động sản số 63/2014/HĐTC ngày 05/6/2014 được ký kết với

bênbảo lãnh của công ty PT là ông Trần T, bà Trần Thị H để bảo đảm nghĩa vụ trả nợ

của công ty PT với ngân hàng với đảm bảo khoảng vay 1.500.000.000 đồng. Tại Khoản

2, Điều 1 của Hợp đồng thế chấp có ghi: “…Hợp đồng này để bảo đảm thực hiện toàn 11 lOMoARcPSD| 36477832

bộ nghĩa vụ đã, đang và sẽ hình thành trong tương lai theo toàn bộ các Hợp đồng tín

dụng đã và sẽ ký giữa Ngân hàng với Bên vay trong giới hạn số tiền tối đa bằng giá trị

tài sản thế chấp…”. Nhưng công ty PT và ngân hàng có nâng hạn mức tín dụng lên mà

lại không có không hề có ý kiến của người thế chấp là ông Trần T và bà Trần Thị H là

không đúng quy định. Mặt khác, việc Ngân hàng ký nâng hạn mức vay từ 1.500.000.000

đồng lên 10.000.000.000 đồng đã vượt quá giá trị tài sản thế chấp là điều bất hợp lý.

- Qua đó xét theo Khoản 2, Điều 1 của Hợp đồng thế chấp giữa công ty PT và ngân

hàngthì không hợp lí, do vậy hợp đồng thế chấp bất động sản số 63/2014/HĐTC ngày

05/6/2014 chỉ đảm bảo khoảng vay 1tỷ5.

- Ngân hàng Việt Nga cũng đã thừa nhận công ty PT đã tất toán các khoản vay của

Hợpđồng tín dụng số 60/2014/HĐTD ngày 14/4/2014. Vì vậy, việc thế chấp tài sản của

ông T, bà H đã chấm dứt theo quy định tại Khoản 1, Điều 357 Bộ luật dân sự năm 2005

và Khoản 1, Điều 327 Bộ luật dân sự năm 2015. Do đó, việc Ngân hàng yêu cầu được

xử lý tài sản thế chấp của ông T, bà H để thu hồi nợ là không có cơ sở. 12 lOMoAR cPSD| 36477832

VẤN ĐỀ 2 ĐĂNG KÝ GIAO DỊCH BẢO ĐẢM

- Tóm tắt bản án số 90/2019/KDTM-PT ngày 16/8/2019 của Toà án nhân dân TP. Hà Nội:

Nguyên đơn: Ngân hàng N (kế thừa quyền và nghĩa vụ tố tụng của Cty TNHH MTV

Q – gọi tắt là VAMC).

Bị đơn: Cty TNHH Xây dựng và Thương mại V.

Tranh chấp về: Hợp đồng tín dụng.

Lí do tranh chấp: Không thanh toán nợ gốc, chậm trả lãi phát sinh

Quyết định của Tòa án: Chấp nhận yêu cầu kháng cáo của nguyên đơn, buộc Cty

V phải trả lại tổng nợ gốc và lãi của 2 hợp đồng tín dụng theo khoản 2 Điều 305

BLDS 2005; Điều 91, Điều 95 Luật Tổ chức tín dụng 2010. Nếu không trả được số

nợ nêu trên thì cơ quan thi hành án dân sự phát mại tài sản thế chấp để thực hiện

nghĩa vụ trả nợ, phạm vi tài sản.

2.1. Điểm mới của BLDS 2015 so với BLDS 2005 về đăng ký giao dịch bảo đảm.

Điều 323, BLDS 2005 về Đăng ký giao dịch bảo đảm:

“Điều 323. Đăng ký giao dịch bảo đảm 1.

Giao dịch bảo đảm là giao dịch dân sự do các bên thoả thuận hoặc pháp luật quy

địnhvề việc thực hiện biện pháp bảo đảm được quy định tại khoản 1 Điều 318 của Bộ luật này. 2.

Việc đăng ký giao dịch bảo đảm được thực hiện theo quy định của pháp luật về

đăngký giao dịch bảo đảm. Việc đăng ký là điều kiện để giao dịch bảo đảm có hiệu lực chỉ

trong trường hợp pháp luật có quy định. 3.

Trường hợp giao dịch bảo đảm được đăng ký theo quy định của pháp luật thì giao

dịchbảo đảm đó có giá trị pháp lý đối với người thứ ba, kể từ thời điểm đăng ký”.

Điều 298, BLDS 2015 về Đăng ký biện pháp bảo đảm:

“Điều 298. Đăng ký biện pháp bảo đảm

1. Biện pháp bảo đảm được đăng ký theo thỏa thuận hoặc theo quy định của luật. 13 lOMoAR cPSD| 36477832

Việc đăng ký là điều kiện để giao dịch bảo đảm có hiệu lực chỉ trong trường hợp luật có quy định.

2. Trường hợp được đăng ký thì biện pháp bảo đảm phát sinh hiệu lực đối kháng vớingười

thứ ba kể từ thời điểm đăng ký.

3. Việc đăng ký biện pháp bảo đảm được thực hiện theo quy định của pháp luật về đăngký

biện pháp bảo đảm”.

Khoản 1 Điều 297, BLDS 2015 về Hiệu lực đối kháng với người thứ ba: “Điều

297. Hiệu lực đối kháng với người thứ ba

1. Biện pháp bảo đảm phát sinh hiệu lực đối kháng với người thứ ba từ khi đăng kí biện

pháp bảo đảm hoặc bên nhận bảo đảm nắm giữ hoặc chiếm giữ tài sản bảo đảm”.

+ Tại khoản 3 Điều 323 BLDS 2005 chỉ quy định: “Trường hợp giao dịch bảo đảm được

đăng ký theo quy định của pháp luật thì giao dịch bảo đảm đó có giá trị pháp lý đối với

người thứ ba, kể từ thời điểm đăng ký”, ở khoản 1 Điều 297 BLDS 2015 đã khắc phục, bổ

sung thêm trường hợp phát sinh hiệu lực đối kháng với người thứ ba phát sinh từ thời điểm

bên nhận bảo đảm nắm giữ hoặc chiếm giữ tài sản bảo đảm.

+ BLDS 2015 xác định đối tượng của hoạt động đăng ký là “Biện pháp bảo đảm” còn

BLDS 2005 xác định đối tượng của hoạt động đăng ký là “Giao dịch bảo đảm”.

BLDS 2015 đã tiếp cận gần hơn với thiết chế “quyền” chứ không phải đăng ký hình thức

ghi nhận và thể hiện thỏa thuận của các bên trong quan hệ bảo đảm thực hiện nghĩa vụ.

Chính vì vậy, pháp luật về đăng ký giao dịch bảo đảm hiện hành cũng chỉ ghi nhận: “Đăng

ký giao dịch bảo đảm là việc cơ quan đăng ký giao dịch bảo đảm ghi vào Sổ đăng ký giao

dịch bảo đảm hoặc nhập vào Cơ sở dữ liệu về giao dịch bảo đảm việc bên bảo đảm dùng

tài sản để bảo đảm thực hiện nghĩa vụ dân sự đối với bên nhận bảo đảm.”, chứ không phải

đăng ký toàn bộ nội dung của giao dịch bảo đảm, bao gồm cả các nội dung khác ngoài biện

pháp bảo đảm. Việc BLDS 2015 quy định đăng ký đối với biện pháp bảo đảm, chứ không

phải đăng ký đối với giao dịch bảo đảm (hình thức thỏa thuận của các bên về biện pháp

bảo đảm) như BLDS 2005 là phù hợp và tiệm cận gần hơn với vai trò, địa vị pháp lý của

thiết chế đăng ký trong nền kinh tế thị trường, đó chính là thiết chế đăng ký quyền, công

bố quyền và công khai quyền.

2.2. Hợp đồng thế chấp số 1013.2009/HĐTC ngày 07/9/2009 có thuộc trường hợp phải

đăng ký không? Vì sao? 14 lOMoAR cPSD| 36477832

Hợp đồng thế chấp số 1013.2009/HĐTC ngày 07/9/2009 thuộc trường hợp phải

đăng ký vì đây là hợp đồng thế chấp có liên quan đến quyền sử dụng đất, tài sản gắn liền với đất.

Căn cứ tại điểm a, b, c khoản 1 Điều 4 Thông tư số 07/2019/TT-BTP quy định: “1.

Các trường hợp đăng ký thế chấp quyền sử dụng đất, tài sản gắn liền với đất gồm: a)

Đăng ký thế chấp quyền sử dụng đất;

b) Đăng ký thế chấp tài sản gắn liền với đất;

c) Đăng ký thế chấp quyền sử dụng đất đồng thời với tài sản gắn liền với đất;”

2.3. Hợp đồng thế chấp số 07/9/2009 đã được đăng ký phù hợp với quy định

không?Đoạn nào của Bản án cho câu trả lời?

Hợp đồng thế chấp số 07/9/2009 đã được đăng ký phù hợp với quy định.

Đoạn của bản án cho câu trả lời là: “Xem xét việc thế chấp này HĐXX thấy: Đối với

hợp đồng thế chấp quyền sử dụng đất và tài sản gắn liền với đất của bên thứ ba ngày

07/9/2009. Sau khi các bên ký kết hợp đồng thì công chứng viên thực hiện việc công chứng

theo trình tự: lập lời chứng của công chứng viên ghi nhận rõ các bên tham gia ký kết hợp

đồng thế chấp gồm: Bên thế chấp, bên nhận thế chấp và bên vay ghi nhận rõ việc bên thế

chấp và bên vay ký tên và Hợp đồng trước mặt công chứng viên tại địa chỉ số 60V, phường

T, quận H, Hà Nội. Sau đó công chứng viên đóng dấu và trả hồ sơ cho phía Ngân hàng.

Công chứng viên, ông Khúc Mạnh C khẳng định khi ký kết hợp đồng, ông Q và bà V đã

xuất trình đầy đủ chứng minh thư nhân dân, hộ khẩu và Giấy chứng nhận quyền sở hữu

nhà ở và quyền sử dụng đất. Bên ngân hàng đã có Giấy đề nghị Công chứng và Biên bản

định giá tài sản, hợp đồng thế chấp đều ghi ngày 07/9/2009 được ký và đóng dấu bởi người

có thẩm quyền của Ngân hàng. Ngoài ra Biên bản định giá có đầy đủ chữ ký của bên thế

chấp là vợ chồng ông Q và bà V; bên khách hàng vay là Công ty V do ông Nguyễn Tử D

làm đại diện ký tên và đóng dấu Văn phòng công chức đã thực hiện đúng pháp luật công

chứng, nội dung văn bản công chứng không trái với quy định của pháp luật, không vi phạm

Điều 122 Bộ luật dân sự năm 2005 nên không thể tự vô hiệu”.

2.4. Theo Tòa án, nếu không được đăng ký, hợp đồng thế chấp số 07/9/2009 có

vôhiệu không? Vì sao?

Theo Tòa án, nếu không được đăng ký, hợp đồng thế chấp số 07/9/2009 không vô hiệu vì: 15 lOMoAR cPSD| 36477832

Sau khi ký kết hợp đồng thì công chứng viên đã thực hiện việc công chứng theo

đúng trình tự, các bên có đủ các giấy tờ liên quan và nội dung của bản công chứng không

trái với quy định của pháp luật.

2.5. Hướng của Tòa án như trong câu hỏi trên có thuyết phục không? Vì sao?

Hướng giải quyết trong câu hỏi trên về việc cho rằng khi tài sản thế chấp không

được đăng ký sẽ không làm vô hiệu hợp đồng thế chấp là không thuyết phục.

Thứ nhất, về mặt pháp lý: Tại khoản 2 Điều 323 Bộ luật Dân sự 2005 có quy định

như sau: “Việc đăng ký là điều kiện để giao dịch bảo đảm có hiệu lực chỉ trong trường hợp

pháp luật có quy định”.

Như vậy, có thể hiểu rằng, đối với các biện pháp bảo đảm không được pháp luật

quy định bắt buộc phải đăng ký, thì khi không đăng ký bảo đảm sẽ không làm hợp đồng

thế chấp bị vô hiệu. Tuy nhiên, đối với các biện pháp mà luật quy định phải đăng tại NĐ

163/2006/NĐ-CP về giao dịch bảo đảm thì việc đăng ký sẽ trở thành một trong các điều

kiện để hợp đồng thế chấp có hiệu lực.

Thứ hai, xét hợp đồng thế chấp trong trường hợp trên, tài sản thế chấp là quyền sử

dụng đất và tài sản gắn liền với đất. Trong đó, có quyền sử dụng đất thuộc một trong các

biện pháp bảo đảm bắt buộc đăng ký. Mặc dù tài sản thế chấp trên đã được đăng ký biện

pháp bảo đảm, hợp đồng đã phát sinh hiệu lực, nhưng Tòa nhận định rằng việc đăng ký chỉ

làm phát sinh quyền ưu tiên xử lý tài sản thế chấp thôi là không đúng với quy định của pháp luật.

Giả sử, nếu như tài sản thế chấp là quyền sử dụng đất không được đăng ký thì theo

quy định của pháp luật hợp đồng thế chấp trên sẽ bị vô hiệu một phần. Khi công ty V không

thực hiện thanh toán nợ cho Ngân hàng N, việc xử lý tài sản thế chấp để giải quyết nghĩa

vụ thanh toán sẽ gặp khó khăn khi tài sản xử lý là nhà đất lại gắn liền với quyền sử dụng

đất. Trong khi đó, Bộ luật Dân sự 2005 thời điểm hiện tại chưa quy định hướng xử lý.

Do đó, cũng có thể hiểu được phần nào việc Tòa cho rằng cơ sở trên không làm hợp

đồng thế chấp vô hiệu. Tuy nhiên, đối chiếu với quy định của pháp luật thì việc tòa nhận

định như vậy là không thuyết phục. VẤN ĐỀ 3 ĐẶT CỌC 16 lOMoAR cPSD| 36477832

- Tóm tắt Án lệ số 25/2018/AL; Quyết định số 49/2018/KDTM-GĐT ngày

18/10/2018 của Tòa án nhân dân cấp cao tại TP. Hồ Chí Minh

Nguyên đơn: Công ty Cổ phần TV-TM-DV Địa ốc Hoàng Quân Bị

đơn: Công ty TNHH Thương mại và Xây dựng Sơn Long Thuận

Người có quyền và nghĩa vụ liên quan:

Ngân hàng Thương mại cổ phần Đầu tư và phát triển Việt Nam. Tổng

công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC).

Tranh chấp về: Giao dịch tiền đặt cọc.

Lí do tranh chấp: Ngày 20/02/2008, Công ty Cổ phần du lịch Ninh Thuận ký kết

biên bản bán cổ phiếu thuộc sở hữu của SCIC cho công ty Cổ phần TV-TM-DV

Địa ốc Hoàng Quân. Công ty Cổ phần TV-TM-DV Địa ốc Hoàng Quân đã chuyển

1 tỷ đồng tiền đặt cọc mua cổ phiếu và công ty Cổ phần du lịch Ninh Thuận tại

Ngân hàng Thương mại cổ phần Đầu tư và phát triển Việt Nam – chi nhánh tỉnh

Ninh Thuận. Ngân hàng đã trích tài khoản này để thu nợ vay của công ty Cổ phần

du lịch Ninh Thuận. Thỏa thuận mua bán không thành. Công ty Cổ phần du lịch

Ninh Thuận đổi thành Công ty TNHH du lịch Ninh Thuận và sát nhập vào Công ty

TNHH Thương mại và Xây dựng Sơn Long Thuận. Nguyên đơn khởi kiện yêu cầu

Công ty TNHH Thương mại và Xây dựng Sơn Long Thuận hoặc Ngân hàng hoàn

trả 1 tỷ đồng, không yêu cầu lãi suất.

Tòa án sơ thẩm và phúc thẩm chấp nhận yêu cầu khởi kiện và buộc Ngân hàng phải trả 1 tỷ đồng.

Quyết định của Tòa giám đốc thẩm: Giữ nguyên bản án sơ thẩm và phúc thẩm.

- Tóm tắt bản án số 26/2019/DS-PT ngày 11/6/2019 của Toà án nhân dân tỉnh Quảng Ninh.

Nguyên đơn: Ông Vũ Đình P

Người đại diện theo ủy quyền: Bà Nguyễn Thị Kim A

Bị đơn: Ông Trần Xuân I

Người đại diện theo ủy quyền: Bà Nguyễn Thúy L

Tranh chấp về vấn đề: Tranh chấp hợp đồng đặt cọc. 17 lOMoAR cPSD| 36477832

Lý do: ông P nhờ ông I mua xe ô tô nhập khẩu từ Mỹ về Việt Nam, và ký văn bản

thỏa thuận đặt cọc tiền mua xe với số tiền 450.000.000 đồng. Thời hạn giao xe là

trước tết dương lịch 2017 nhưng ông I không giao xe đúng hạn. Hai bên lại ký

hợp đồng gia hạn bàn giao xe nhưng ông I cũng vẫn không giao xe đúng hạn. Ông

P làm đơn khởi kiện yêu cầu ông I phải trả tiền cọc là phạt cọc.

Cách giải quyết toàn án:

Hợp đồng đặt cọc mua bán xe ô tô nhập khẩu giữa ông P và ông I vô hiệu. Vì vi

phạm các quy định của pháp luật về mua bán nhập khẩu xe ô tô.

Không chấp nhận yêu cầu khởi kiện của ông Vũ Đình P, về việc yêu cầu ông Trần

Xuân I phải trả số tiền phạt cọc là 450.000.000đ.

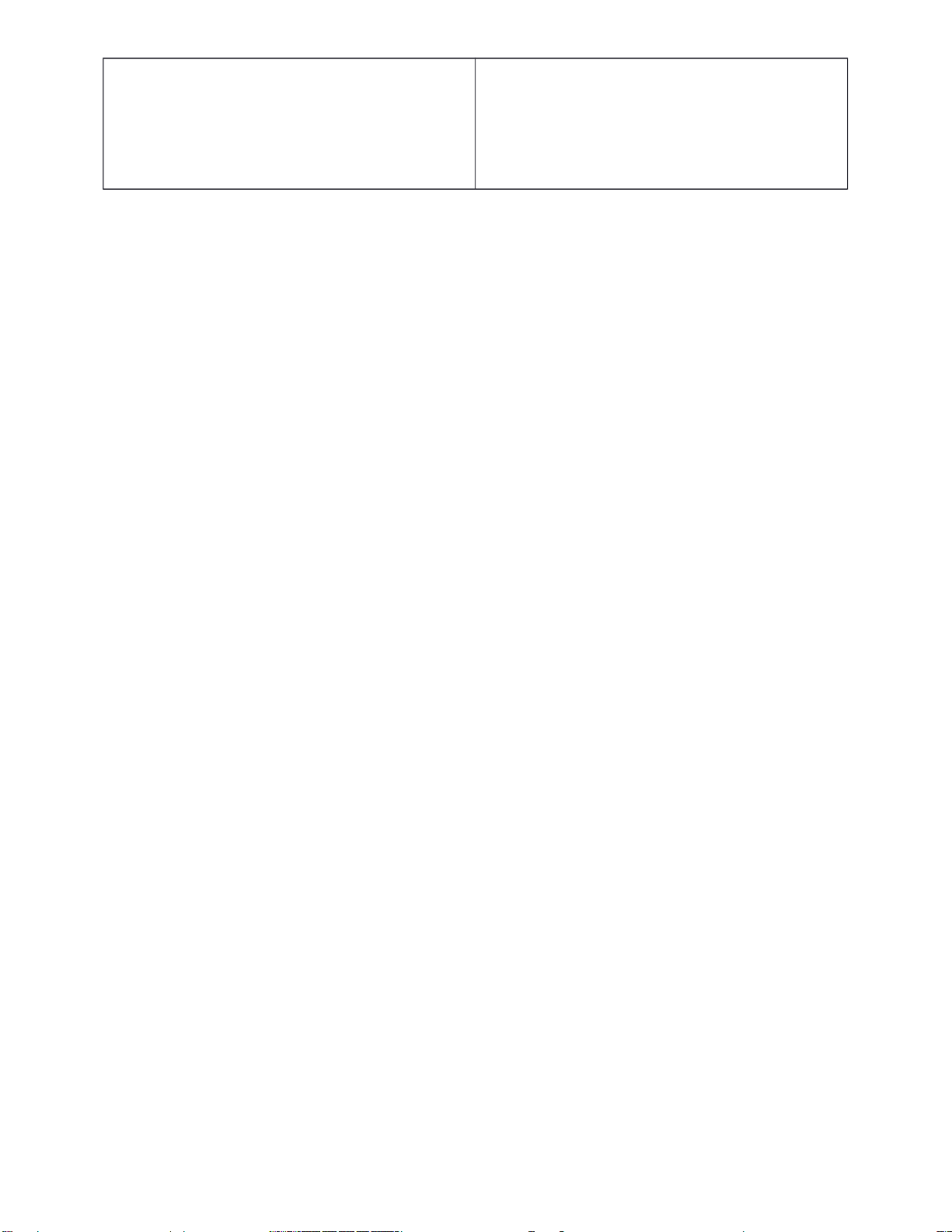

3.1. Khác biệt cơ bản giữa đặt cọc và cầm cố, đặt cọc và thế chấp.

* Khác biệt cơ bản giữa đặt cọc và cầm cố:

Đăt cọc: Điều 328 BLDS 2015̣

Cầm cố: Điều 309 đến điều 316 BLDS 2015

+ Giao tài sản đăt cọc cho bên nhậ n đặ t ̣

+ Đưa tài sản cho bên nhận cầm cố.

cọc. + Tài sản cầm cố thường là động sản.

+ Tài sản đăt cọc là tiền, vật có giá trị hoặc ̣

+ Cầm cố tàu bay, tàu biển là phải đăng ký

các vật thông thường khác mà bên đặt cọc

giao dịch đảm bào, còn lại các loại cầm cố

giao cho bên nhận đặt cọc. khác không cần.

+ Giá trị tài sản đặt cọc có thể thấp hơn giá

+ Rủi ro thấp hơn cho bên nhận cầm cố

(do trị hợp đồng cần bảo đảm. đã nắm giữ tài sản).

* Khác biệt cơ bản giữa đặt cọc và thế chấp:

Thế chấp: Điều 317 đến Điều 327 BLDS

Đăt cọc: Điều 328 BLDS 2015̣ 2015

+ Không đưa tài sản cho bên nhận thế chấp + Giao tài sản đăt cọc cho bên nhậ n đặ ṭ + Tài

sản thế chấp thường là bất động sản, cọc. có thể đã hình thành hoặc được hình thành + Tài

sản đăt cọc là tiền, vật có giá trị hoặc ̣ trong tương lai. các vật thông thường khác mà bên đặt cọc

+ Hầu hết các loại thế chấp đều phải đăng

giao cho bên nhận đặt cọc. 18 lOMoAR cPSD| 36477832

ký giao dịch đảm bảo + Giá trị tài sản đặt cọc có thể thấp hơn giá + Rủi ro cao hơn cho bên

nhận thế chấp trị hợp đồng cần bảo đảm.

3.2. Thay đổi giữa BLDS 2015 và BLDS 2005 về đặt cọc.

Theo khoản 1 Điều 358 BLDS 2005 thỏa thuận đặt cọc phải được lập thành văn bản. Thỏa

thuận đặt cọc có thể được thể hiện bằng một văn bản riêng nhưng cũng có thể được thể

hiện bằng một điều khoản trong hợp đồng chính thức. Đối với đặt cọc nhằm giao kết hợp

đồng thì việc đặt cọc phải được thể hiện bằng văn bản riêng vì tại thời điểm giao kết thỏa

thuận đặt cọc thì hợp đồng chưa được hình thành. Bên cạnh đó, pháp luật cũng không quy

định thỏa thuận đặt cọc bắt buộc phải công chứng, chứng thực mà tùy vào sự thỏa thuận

của các bên.Như vậy, nếu hai bên chủ thể thỏa thuận đặt cọc vào thời điểm Bộ luật dân sự

năm 2005 điều chỉnh thì thỏa thuận phải được lập thành văn bản, đối với thỏa thuận bằng

miệng thì sẽ không có giá trị pháp lý. Còn tại thời điểm Bộ luật dân sự năm 2015 điều

chỉnh thì thỏa thuận đặt cọc có thể xác lập bằng bất cứ hình thức nào.

3.3. Theo BLDS, khi nào bên đặt cọc mất cọc, bên nhận cọc bị phạt cọc?

CSPL: khoản 2 Đ328 BLDS 2015.

Bên đặt cọc mất cọc trong trường hợp “bên đặt cọc từ chối việc giao kết, thực hiện hợp

đồng thì tài sản đặt cọc thuộc về bên nhận đặt cọc”.

Bên nhận cọc bị phạt cọc trong trường hợp “bên nhận từ chối việc giao kết, thực hiện hợp

đồng thì phải trả cho bên đặt cọc tài sản đặt cọc và một khoản tiền tương đương giá trị tài sản đặt cọc”.

3.4. Nếu hợp đồng được đặt cọc không được giao kết, thực hiện vì lý do khách

quan,bên nhận cọc có nghĩa vụ trả lại tài sản đặt cọc cho bên đặt cọc không? Vì sao?

Theo quy định tại Khoản 2 điều 328 BLDS năm 2015 thì trong trường hợp hợp

đồng được giao kết, thực hiện thì tài sản đặt cọc được trả lại cho bên đặt cọc hoặc được trừ

để thực hiện nghĩa vụ trả tiền; nếu bên đặt cọc từ chối việc giao kết, thực hiện hợp đồng thì

tài sản đặt cọc thuộc về bên nhận đặt cọc; nếu bên nhận đặt cọc từ chối việc giao kết, thực

hiện hợp đồng thì phải trả cho bên đặt cọc tài sản đặt cọc và một khoản tiền tương đương

giá trị tài sản đặt cọc, trừ trường hợp có thoả thuận khác. Về nguyên tắc, cá nhân, pháp

nhân phải tự chịu trách nhiệm về việc không thực hiện hoặc thực hiện không đúng nghĩa

vụ dân sự. Tuy nhiên, nếu bên đặt cọc hoặc bên nhận đặt cọc vi phạm nghĩa vụ do sự kiện

bất khả kháng hoặc trở ngại khách quan thì bên vi phạm có phải phạt cọc không, thì quy

định tại Điều 328 BLDS năm 2015 thì không đề cập đến. Vì vậy, Nghị định số 01/2003 của

Hội đồng thẩm phán và Án lệ số 25/2018/AL ra đời là sự bổ sung khiếm khuyết cho pháp 19 lOMoAR cPSD| 36477832

luật khi không quy định về trường hợp không phải chịu phạt cọc vì lý do khách quan. Do

đó nếu hợp đồng được đặt cọc không được giao kết, thực hiện vì lý do khách quan, bên

nhận cọc không bị phạt cọc. Trong trường hợp này bên nhận cọc phải có nghĩa vụ hoàn trả

lại tài sản cho bên đặt cọc.

* Đối với Quyết định số 49 3.5.

Theo Quyết định được bình luận, bên đặt cọc đã chuyển tài sản đặt cọc

cho bênnhận cọc như thế nào?

Trong nhận định của Tòa án: Ngày 20/02/2008, giữa Công ty Cổ phần du lịch Ninh

Thuận (gọi tắt là Công ty Ninh Thuận) và công ty Cổ phần TV-TM-DV Địa ốc

Hoàng Quân (gọi tắt là công ty Hoàng Quân) ký Biên bản thỏa thuận về việc Công ty Ninh

Thuận bán cho Công ty Hoàng Quân cổ phần thuộc sở hữu của Tổng công ty đầu tư và

kinh doanh vốn Nhà nước (gọi tắt là SCIC) tại Công ty Ninh Thuận 39.192 cổ phiếu, mệnh

giá 100.000 đồng/cổ phiếu, tổng giá trị 3.919.200.000 đồng. Công ty Hoàng Quân đặt cọc

trước 1.000.000.000 đồng.

Ngày 22/02/2008, công ty Hoàng Quân đã chuyển số tiền đặt cọc vào tài khoản của

Công ty Ninh Thuận mở tại Ngân hàng TMCP Đầu tư và phát triển Việt Nam – Chi nhánh

tỉnh Ninh Thuận theo ủy nhiệm chi ngày 22/02/2008. 3.6.

Theo Toà giám đốc thẩm trong Quyết định được bình luận, tài sản đặt

cọc cònthuộc sở hữu của bên đặt cọc không? Vì sao?

Theo Tòa giám đốc thẩm trong Quyết định được bình luận, tài sản đặt cọc còn thuộc

sở hữu của bên đặt cọc. Vì số tiền 1.000.000.000 đồng đặt cọc chưa thuộc quyền sở hữu

của Công ty Ninh Thuận, theo quy định tại Khoản 1 Điều 328 BLDS 2015 “Đặt cọc là việc

một bên giao cho bên kia một khoản tiền … trong một thời hạn để bảo đảm giao kết hoặc

thực hiện hợp đồng.” 3.7.

Suy nghĩ của anh/chị về hướng giải quyết trên của Toà giám đốc thẩm

liên quanđến quyền sở hữu tài sản đặt cọc.

Hướng giải quyết của Tòa giám đốc thẩm liên quan đến quyền sở hữu tài sản đặt

cọc là hợp lý. Công ty Hoàng Quân chuyển 1 tỷ đồng vào tài khoản công ty Ninh Thuận

mở tại Ngân hàng. Ngân hàng đã trích tài khoản để cấu trừ công nợ quá hạn và lãi suất. Số

tiền 1 tỷ đồng đặt cọc còn chưa thuộc quyền sở hữu của công ty Ninh Thuận theo quy định

tại Khoản 1 Điều 328 BLDS 2015 tức là tài sản vẫn thuộc sở hữu của bên đặt cọc. Việc

ngâng hàng trích số tiền đặt cọc để thu nợ vay là không có căn cứ pháp luật. Mặt khác, quá

trình mua bán giữa Công ty TNHH Thương mại và Xây dựng Sơn Long Thuận với công

ty Ninh Thuận, quá trình mua bán nợ giữa Công ty Ninh Thuận không có văn bản nào bàn 20 lOMoARcPSD| 36477832

giao số tiền cọc 1 tỷ đồng mua bán cổ phần từ công ty Hoàng Quân. Do đó yêu cầu Ngân

hàng phải hoàn trả 1 tỷ đồng cho công ty Hoàng Quân là đúng quy định pháp luật.

* Đối với Bản án số 26

3.8. Đoạn nào cho thấy Toà án đã áp dụng Án lệ số 25/2018/AL?

Trích trong đoạn nhân định của tòa án:

“Mặt khác, thực tế ông I cũng đã từng nhờ em gái mua được ô tô nhập khẩu từ Mỹ về Việt

Nam để sử dụng (có thể dưới dạng quà tặng, quà biếu), nên ông mới đồng ý mua hộ ông

P; nhưng hoàn toàn phụ thuộc vào chính sách quản lý của Nhà nước ở từng thời điểm và

hoàn toàn phụ thuộc vào người thân bên Mỹ và Đại lý nhập khẩu; Vì ông I không có xe ô

tô để bán và cũng không có đủ điều kiện nhập khẩu xe để bán cho ông P; ông P biết rõ

điều này và không có tài liệu, chứng cứ gì chứng minh rằng ông I có khả năng bán xe ô tô

cho ông P, nhưng cố tình từ chối thực hiện. Do đó, việc ông I không thực hiện được thỏa

thuận là do yếu tố khách quan”.

“Căn cứ theo Án lệ số 25/2018/AL được Hội đồng Thẩm phán Tòa án nhân dân tối cao

thông qua ngày 17 tháng 10 năm 2018 và được công bố theo Quyết định số 269/QĐ-CA

ngày 06 tháng 11 năm 2018 của Chánh án Tòa án nhân dân tối cao: “Trường hợp bên

nhận đặt cọc không thể thực hiện đúng cam kết là do yếu tố khách quan và bên nhận đặt

cọc không phải chịu phạt cọc”.

3.9. Việc Toà án áp dụng Án lệ số 25/2018/AL vào hoàn cảnh trong vụ việc này có

thuyết phục không? Vì sao?

Theo nhóm thì áp dụng án lệ số 25/2018/AL vào hoàn cảnh này là không phù hợp.

Vì: mua bán xe ô tô nhập khẩu là ngành nghề kinh doanh có điều kiện và chỉ có

doanh nghiệp mới được đăng ký kinh doanh ngành nghề này theo nghị định 116/2017/CP

có hiệu lực ngày 17/10/2017. Nhưng giao dịch đặt cọc mua xe nhập khẩu giữa ông P và

ông I thỏa thuận từ tháng 8/2016 ông I đã thừa nhận nhận tiền cọc, nhưng tháng 11/2017

hai bên ký thỏa thuận gia hạn thời hạn giao xe đến 1/2018 (ông I vì tin tưởng không đọc

biên bản mà ký luôn là lỗi của ông I). Về nguyên tắc thì hành vi xảy ra ở thời điểm nào thì

áp dụng văn bản ở thời điểm đó. Trong trường hợp này thì giao dịch dân sự kéo dài từ năm

2016 đến năm 2018 và có hình thức phù hợp với LDS2015 nên căn cứ điểm B Khoản 1

Đ688 LDS2015 và nghị định 116/2017/CP. Vậy nên hợp đồng đặt cọc mua bán xe ô tô

nhập khẩu là vô hiệu. Hậu quả pháp lý là hai bên hoàn trả cho nhau những gì đã nhận ông

P đã nhận lại tiền từ ông I. Nên không cần áp dụng án lệ số 25/2018/AL vì hợp đồng đặt cọc này vô hiệu. 21 lOMoARcPSD| 36477832

3.10. Việc Toà án “không chấp nhận yêu cầu khởi kiện của ông P, về việc yêu cầu ông

I phải trả số tiền phạt cọc là 450.000.000đ” có phù hợp với Án lệ số 25/2018/AL không? Vì sao?

Nếu không tính đến việc án lệ hợp đồng có vô hiệu. Giả sử hợp đồng có hiệu lực và

xét theo án lệ 25/2018/AL thì theo nhóm nó là phù hợp. Vì vụ việc tương tự, có tình tiết,

sự kiện pháp lý giống nhau phải được giải quyết như nhau. Trường hợp này giống nhau

đều là không thực hiện thỏa thuận đúng thời hạn do nguyên nhân khách quan và không

phải lỗi do người nhận đặt cọc.

VẤN ĐỀ 4 BẢO LÃNH 22 lOMoARcPSD| 36477832

- Tóm tắt Quyết định số 02/2013/KDTM-GĐT ngày 08/1/2013 của Hội đồng thẩm phán

Tòa án nhân dân tối cao.

Nguyên đơn là Quỹ tín dụng nhân dân Trung ương-chi nhánh Đồng Nai. Bị đơn là

bà Đỗ Thị Tỉnh-chủ doanh nghiệp tư nhân Đại Lộc Tân. Tranh chấp về hợp đồng tín dụng.

Nội dung bản án: 26/9/2006 Quỹ tín dụng nhân dân Trung ương-chi nhánh Đồng

Nai ký hợp đồng tín dụng cho doanh nghiệp tư nhân Đại Lộc Tân với số tiền 900

triệu đồng cùng các điều khoản.Tài sản đảm bảo quyền cho vay là quyền sử dụng

đất thế chấp cho doanh nghiệp Đại Lộc Tân của hai vợ chồng ông Miễn và bà

Cà.Sau đó phát sinh tranh chấp.

Hướng giải quyết của tòa án: Tuyên chủ Doanh nghiệp tư nhân Đại Lộc phải tiếp

tục chịu khoản tiền lãi đối với nợ gốc, kể từ sau ngày tuyên bản án sơ thẩm cho đến

khi thanh toán hết nợ theo mức lãi suất mà hai bên thỏa thuận tại hợp đồng tín dụng.

- Tóm tắt Quyết định số 968/2011/DS-GĐT ngày 27/12/2011 của Tòa dân sự Tòa án

nhân dân tối cao.

Chủ thể: Nguyên đơn: Bà Vũ Thị Hồng Nhung.

Bị đơn: Bà Nguyễn Thị Thắng.

Người có quyền lợi, nghĩa vụ liên quan:

Bà Nguyễn Thị Mát và Ông Nguyễn Văn Tam.

Bà Nhung cho bà Mát mượn tiền với sự bảo lãnh của bà Thắng. Do bà Mát không

trả cả tiền gốc lẫn lãi nên bà Nhung khởi kiện yêu cầu bà Mát và bà Thắng phải có

trách nhiệm trả tiền cho bà.

Quyết định của Tòa án: -

Tòa sơ thẩm: Chấp nhận đơn khởi kiện của bà Nhung, bà Thắng phải thực

hiện nghĩa vụ thay cho bà Mát, ông Tam để trả tiền cho bà Nhung cả gốc và lãi. -

Tòa phúc thẩm: Giữ nguyên bản án sơ thẩm. -

Tòa án giám đốc thẩm: Hủy bản án sơ thẩm và phúc thẩm, giao hồ sơ vụ án

cho Tòa án nhân dân huyện Trảng Bom, tỉnh Đồng Nai xét sử sơ thẩm lại

theo quy định của pháp luật. 23 lOMoARcPSD| 36477832

4.1. Những đặc trưng của bảo lãnh. -

Bảo lãnh là việc người thứ ba (bên bảo lãnh) cam kết với bên có quyền (bên nhận

bảo lãnh) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ (bên được bảo lãnh), nếu khi

đến thời hạn thực hiện nghĩa vụ mà bên được bảo lãnh không thực hiện hoặc thực hiện

không đúng nghĩa vụ. (Khoản 1 Điều 335 BLDS 2015) -

Phạm vi bảo lãnh: Bên bảo lãnh có thể cam kết bảo lãnh một phần hoặc toàn bộ

nghĩa vụ cho bên được bảo lãnh, nếu không có thỏa thuận gì khác thì người bảo lãnh phải

bảo lãnh cả tiền lãi trên nợ gốc trong phạm vi bảo lãnh đồng thời phải bảo lãnh cả tiền

phạt cũng như tiền bồi thường thiệt hại. (Điều 336 BLDS 2015) -

Chế định bảo lãnh làm phát sinh hai mối quan hê:̣

+ Quan hê giữa bên bảo lãnh và bên được bảo lãnh (Điều 337 BLDS 2015)̣

+ Quan hê giữa bên bảo lãnh và bên nhậ n bảo lãnh (Điều 339 BLDS 2015).̣ -

Nghĩa vụ giữa những người cùng bảo lãnh với bên nhận bảo lãnh là nghĩa vụ liên

đới, trừ khi có thỏa thuận khác (Điều 338 BLDS 2015).

4.2. Những thay đổi giữa BLDS 2015 và BLDS 2005 về bảo lãnh. BLDS 2015

Thứ nhất, về hình thức bảo lãnh. BLDS 2015 không quy định về hình thức bảo lãnh.

Thứ hai, Phạm vi bảo lãnh: BLDS 2015 có mở rộng thêm nghĩa vụ bảo lãnh gồm cả “lãi

trên số tiền chậm trả” so với quy định chỉ có “tiền lãi trên nợ gốc, tiền phạt, tiền bồi

thường thiệt hại, trừ trường hợp có thoả thuận khác” ở BLDS 2005. Mặt khác, tại Khoản

3 Điều 336 BLDS 2015 cũng quy định thêm việc các bên có thể thỏa thuận sử dụng biện

pháp bảo đảm bằng tài sản để bảo đảm thực hiện nghĩa vụ bảo lãnh

Khoản 4 Điều 336 BLDS 2015 cũng quy định trường hợp nghĩa vụ được bảo lãnh là

nghĩa vụ phát sinh trong tương lai thì phạm vi bảo lãnh không bao gồm nghĩa vụ phát

sinh sau khi người bảo lãnh chết hoặc pháp nhân bảo lãnh chấm dứt tồn tại.

Thứ ba, về quyền yêu cầu của bên bảo lãnh. Điều 340 BLDS 2015 quy định rằng, trừ

trường hợp có thỏa thuận khác, bên bảo lãnh có quyền yêu cầu bên được bảo lãnh thực

hiện nghĩa vụ đối với mình trong phạm vi nghĩa vụ bảo lãnh đã thực hiện, tại Điều 341

nhà làm luật đã có một tư duy rất mới khi quy định rằng, trừ trường hợp có thỏa thuận

hoặc pháp luật có quy định khác, nếu bên nhận bảo lãnh đã miễn việc thực hiện nghĩa vụ

cho bên bảo lãnh thì bên được bảo lãnh cũng không còn phải thực hiện nghĩa vụ đối với bên nhận bảo lãnh nữa 24 lOMoAR cPSD| 36477832

Thứ năm, về trách nhiệm dân sự của bên bảo lãnh. Tại Điều 342 BLDS 2015 có quy định:

“1. Trường hợp bên được bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ

thì bên bảo lãnh phải thực hiện nghĩa vụ đó.

2. Trường hợp bên bảo lãnh không thực hiện đúng nghĩa vụ bảo lãnh thì bên nhận bảo

lãnh có quyền yêu cầu bên bảo lãnh thanh toán giá trị nghĩa vụ vi phạm và bồi thường thiệt hại”.

Thứ sáu, về việc hủy bỏ việc bảo lãnh không có điều khoản quy định việc này. Việc

BLDS 2015 không quy định trường hợp, cũng như điều kiện hủy bỏ việc bảo lãnh là để

quy định ràng buộc trách nhiệm, nghĩa vụ của bên bảo lãnh đối với nghĩa vụ bảo lãnh, tuy

nhiên việc bảo lãnh có thể được hủy bỏ nếu bên nhận bảo lãnh đồng ý, điề này thể hiện sự

tôn trọng thỏa thuận của các bên. BLDS 2005

Thứ nhất hình thức bảo lãnh: Điều 362 BLDS 2005 quy định bắt buộc việc bảo lãnh phải

được lập thành văn bản, có thể lập thành văn bản riêng hoặc ghi trong hợp đồng chính.

Trong trường hợp pháp luật có quy định thì văn bản bảo lãnh phải được công chứng hoặc chứng thực.

Thứ hai, quyền yêu cầu của bên bảo lãnh quy định bên bảo lãnh chỉ được yêu cầu bên

được bảo lãnh thực hiện nghĩa vụ đối với mình trong phạm vi bảo lãnh, khi bên bảo lãnh

đã hoàn thành nghĩa vụ tại Điều 367 BLDS 2005

Thứ ba, về việc miễn thực hiện nghĩa vụ bảo lãnh. Điều 368 BLDS 2005 quy định rằng,

trừ trường hợp các bên có thỏa thuận khác hoặc pháp luật có quy định khác, thì mặc dù

bên nhận bảo lãnh đã miễn việc thực hiện nghĩa vụ cho bên bảo lãnh, nhưng bên được

bảo lãnh vẫn phải thực hiện nghĩa vụ đó

Cụ thể, BLDS 2005, tại Điều 369 có nói đến việc bên bảo lãnh phải đưa tài sản của thuộc

sở hữu của mình để thanh toán cho bên nhận bảo lãnh khi đã đến hạn thực hiện nghĩa vụ

thay cho bên được bảo lãnh mà bên bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ.

Thứ tư, về việc hủy bỏ việc bảo lãnh tại Điều 370 có quy định: Việc bảo lãnh có thể được

hủy bỏ nếu được bên nhận bảo lãnh đồng ý, trừ trường hợp pháp luật có quy định khác.

*Đối với Quyết định số 02 25 lOMoARcPSD| 36477832

4.3. Đoạn nào cho thấy Tòa án xác định quan hệ giữa ông Miễn, bà Cà với Quỹ tín

dụng là quan hệ bảo lãnh?

Trong trường hợp xác định Hợp đồng thế chấp quyền sử dụng đất của người thứ 3

số 01534 ngày 21/9/2006 giữa các bên có hiệu lực thì phải tuân theo đúng quy định tại

khoản 1 điều 5 và khoản 1 điều 7 của Hợp đồng thế chấp , Điều 361 của bộ luật dân sự là

khi chủ doanh nghiệp tư nhân Đại Lộc Tân không trả nợ hoặc trả không đủ thì ông Miễn

và bà Cà phải trả thay, nếu ông Miễn , bà Cà không trả nợ hoặc trả không đủ thì mới xử

lý tài sản thế chấp để thu hồi nợ.

4.4. Suy nghĩ của anh/chị về việc xác định trên của Hội đồng thẩm phán.

Việc xác định hội đồng thẩm phán hợp lí quy định pháp luật ông Miễn bà Cà lấy

tài sản để bảo đảm cho khoản vay chủ doanh nghiệp tư nhân Đại Lộc Tân hợp đồng chấp

quyền sử dụng đất người thứ ba số 01534 ngày 22-9-2006 Qũy tín dụng (bên nhận chấp)

với ông Miễn bà Cà (bên chấp) bà Tỉnh - chủ doanh nghiệp tư nhân Đại Lộc Tân (bên

vay vốn ) Hợp đồng chấp chứng thực đăng kí giao dịch bảo đảm Nên doanh nghiệp tư

nhân không trả trả không đủ ông Miễn, bà Cà trả thay ông Miễn bà Cà không trả trả

không đủ xử lí chấp để thu hồi nợ.

4.5. Theo Tòa án, quyền sử dụng đất của ông Miễn, bà Cà được sử dụng để bảo đảm

cho nghĩa vụ nào? Vì sao?

Theo Toà án, quyền sử dụng đất ông Miễn, bà Cà sử dụng để đảm bảo cho nghĩa

vụ trả nợ Chủ doanh nghiệp tư nhân Đại Lộc Tân bà Đỗ Thị Tỉnh - Vì ngày 26/9/2006,

Quỹ tín dụng nhân dân Trung ương - Chi nhánh Đồng Nai ký Hợp đồng tín dụng số

TC066/02/HĐTD cho Doanh nghiệp tư nhân Đại Lộc Tân vay 900.000.000 đồng Tài sản

bảo đảm cho khoản vay quyền sử dụng 20.408 m2 đất vợ chồng ông Miễn bà Cà đem

chấp cho Quỹ tín dụng để đảm bảo nghĩa vụ trả nợ cho Chủ Doanh nghiệp tư nhân Đại

Lộc Tân Như vợ chồng ông Miễn bà Cà đứng bảo lãnh cho bà Tỉnh Vì ông Miễn bà Cà

phải có trách nhiệm nghĩa vụ.

* Đối với Quyết định số 968 4.6. Đoạn nào cho thấy Tòa án địa phương đã theo hướng

người bảo lãnh và người được bảo lãnh liên đới thực hiện nghĩa vụ cho người có quyền?

Đoạn cho thấy Tòa án địa phương đã theo hướng người bảo lãnh và người được bảo lãnh

liên đới thực hiện nghĩa vụ cho người có quyền là:

“Tại bản án dân sự sơ thẩm số 376/2009/DS-ST ngày 28/09/2009, Tòa án nhân dân thành

phố Biên Hòa, tỉnh Đồng Nai quyết định:

Chấp nhận đơn khởi kiện của bà Vũ Thị Hồng Nhung 26 lOMoARcPSD| 36477832

ông Nguyễn Văn Tam trả cho bà Vũ Thị Hồng Nhung số tiền 607.106.000 đồng (trong đó,

nợ gốc 500.000.000 đồng, lãi suất 107.106.000)”.

“Tại Bản án dân sự phúc thẩm số 24/2010/DS-PT ngày 29/01/2010, TAND tỉnh Đồng Nai quyết định:

Bác kháng cáo của nguyên đơn bà Vũ Thị Hồng Nhung và bị đơn bà Nguyễn Thị Thắng.

Giữ nguyên bản án sơ thẩm”.

4.7. Hướng liên đới trên có được Tòa giám đốc thẩm chấp nhận không?

Hướng liên đới trên không được Tòa giám đốc thẩm chấp nhận.

Đoạn cho thấy: “Tòa án các cấp chưa thu thập, xác định rõ khả năng thực hiện

nghĩa vụ dân sự của bà Mát, nhưng Tòa án cấp sơ thẩm (Tòa án nhân dân huyện Trảng

Bom) đã buộc bà Thắng cùng liên đới thực hiện nghĩa vụ dân sự cùng bà Mát là chưa

chính xác. Tòa án cấp phúc thẩm hủy bản án sơ thẩm hướng dẫn đương sự lựa chọn có

thể khởi kiện bà Mát hoặc bà Thắng là không đúng quy định của pháp luật”.

4.8. Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa giám đốc thẩm liên quan

đến vấn đề liên đới nêu trên?

Hướng giải quyết trên của Tòa giám đốc thẩm là hợp lý, vì cần phải xác định rõ

khả năng thực hiện nghĩa vụ dân sự của bà Mát. Căn cứ Điều 335 BLDS 2015, có quy định:

“1. Bảo lãnh là việc người thứ ba (sau đây gọi là bên bảo lãnh) cam kết với bên có

quyền (sau đây gọi là bên nhận bảo lãnh) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ

(sau đây gọi là bên được bảo lãnh), nếu khi đến thời hạn thực hiện nghĩa vụ mà bên

được bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ.

2. Các bên có thể thỏa thuận về việc bên bảo lãnh chỉ phải thực hiện nghĩa vụ thay cho

bên được bảo lãnh trong trường hợp bên được bảo lãnh không có khả năng thực hiện

nghĩa vụ bảo lãnh”.

Như vậy, bà Thắng chỉ có nghĩa vụ trả nợ thay cho bà Mát nếu bà Mát không có

khả năng thực hiện nghĩa vụ dân sự hoặc chỉ thực hiện được một phần nghĩa vụ. Tòa án

giám đốc thẩm hủy hai bản án dân sự phúc thẩm và sơ thẩm để đảm bảo quyền và lợi ích

của bên bảo lãnh (bà Thắng) và bên nhận bảo lãnh (bà Nhung). Quyết định hủy bản án

của Toà án giám đốc thẩm là có căn cứ. do các bên không có thoả thuận khác về việc bảo lãnh của bà Thắng. 27 lOMoARcPSD| 36477832

4.9. Phân biệt thời điểm phát sinh nghĩa vụ bảo lãnh và thời điểm thực hiện nghĩa vụ bảo lãnh?

Thời điểm phát sinh nghĩa vụ bảo lãnh là khi người thứ ba cam kết với bên có

quyền sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ nếu khi đến thời hạn thực hiện

nghĩa vụ mà bên được bảo lãnh không thực hiện hoặc thựchiện không đúng nghĩa vụ.

Thời điểm thực hiện nghĩa vụ bảo lãnh là thời điểm bên có quyền yêu cầu bên có

nghĩa vụ thực hiện nghĩa vụ, hoặc bên có nghĩa vụ hết thời hạn mà không thực hiện nghĩa

vụ của mình với bên có quyền.

4.10. Theo BLDS, khi nào người bảo lãnh phải thực hiện nghĩa vụ bảo lãnh?

Thời điểm thực hiện nghĩa vụ bảo lãnh:

Khi đến hạn bên có nghĩa vụ thực hiện nhưng không thực hiện thì người có nghĩa

vụ bảo lãnh phải thực hiện thay (khoản 1 Điều 335 BLDS 2015).

Khi đến hạn bên có nghĩa vụ thực hiện nhưng thực hiện chưa đủ (hoàn thành nghĩa

vụ) hay thực hiện không đúng nghĩa vụ thì bên có nghĩa vụ bảo lãnh phải thực hiện thay,

nhưng phải chứng minh thêm bên có nghĩa vụ thực hiện thực sự không có khả năng thực hiện.

4.11. Theo Quyết định, khi nào người bảo lãnh phải thực hiện nghĩa vụ bảo lãnh?

Theo Quyết định thì người bảo lãnh phải thực hiện nghĩa vụ bảo lãnh khi bên được

bảo lãnh không có khả năng thực hiện nghĩa vụ dân sự hoặc chỉ có thể thực hiện được

một phần, thì phần không thực hiện được bên bảo lãnh mới phải có trách nhiệm thực hiện

thay theo quy định tại Điều 361, 363 và 365 BLDS 2005 (Điều 335, 336 và 338 BLDS 2015).

Cụ thể trong Quyết định có nêu: “Như vậy, căn cứ vào các tài liệu nêu trên có cơ

sở xác định bà Mát là người vay tiền của bà Nhung còn bà Thắng và ông Ân (Nhơn) chỉ

là người bảo lãnh cho bà Mát nên trước hết cần xác định bà Mát phải là người thực hiện

nghĩa vụ dân sự của mình đối với bà Nhung; nếu bà Mát không có khả năng thực hiện

nghĩa vụ dân sự hoặc chỉ có thể thực hiện được một phần, thì phần không thực hiện được

bà Thắng và ông Ân mới phải có trách nhiệm thực hiện thay theo quy định tại Điều 361,

363, và Điều 365 Bộ luật dân sự”. 28 lOMoARcPSD| 36477832

4.12. Có bản án, quyết định nào theo hướng giải quyết trên về thời điểm thực hiện

nghĩa vụ bảo lãnh chưa? Nêu rõ bản án, quyết định mà anh/chị biết.

Quyết định số 968/2011 DS-GDT ngày 27-12-2011 về Tranh chấp hợp đồng bảo

lãnh, Tòa án theo hướng cần phải xác định người có nghĩa vụ phải thực hiện nghĩa vụ của

mình, Tại nếu người đó không có khả năng thanh toán hoặc chỉ được một phần mới tính

đến trách nhiệm của người bảo lãnh. Trên thực tế đã có quyết định theo hướng giải quyết trên.

Trong quyết định số 376/2011/DS-GĐT ngày 20/05/2011 của Tòa án nhân dân tối

cao, anh Sơn là chồng chị Phượng, vay tiền và việc vay này được cho là có bảo lãnh của

ông Be, Tòa dân sự cũng theo hướng sử dụng thời điểm bên có nghĩa vụ không có khả

năng thực hiện nghĩa vụ.

Bản án phúc thẩm số 1067/2013/KDTM - PT của TAND TP. HCM, HĐXX nhận

định: Tại phiên tòa chữ ký của ông cũng được xác nhận, do đó ông phải có trách nhiệm

với chứng thư bảo lãnh. Mặt khác, tại Điều 2 Chứng thư bảo lãnh có thỏa thuận: “Trong

trường hợp bên vay không thực hiện hoặc thực hiện không đúng nghĩa vụ thì ông JTS

phải có trách nhiệm trả nợ thay”. Do đó, Tòa án phúc thẩm tuyên ông JTS phải có trách

nhiệm trả nợ thay trong trường hợp Công ty ANY không trả được nợ.

Trong Quyết định số 01/2010/DS-GĐT ngày 06-01-2010 của Hội đồng Thẩm phán

Tòa án nhân dân tối cao:

Chị Nguyễn Thị Bích Thảo đã vay của ông Lê Văn Sang 60 triệu đồng và đã giao

Giấy chứng nhận quyền sở hữu nhà đối với nhà số 50/3 đường Xuân An, phường 3, thành

phố Đà Lạt do ông Nguyên Văn Lộc và bà Trần Thị Phục (bố, mẹ chị Thảo) đứng tên cho

ông Sang để làm tin. Các bên lập hợp đồng thế chấp căn nhà trên (trị giá 100 triệu đồng)

để đảm bảo nghĩa vụ trả nợ cho chị Thảo, hợp đồng có công chứng hợp pháp vào ngày

09/11/1996, các có mặt và không phản đối. Sau đó, chị Thảo không thực hiện không thực

hiện nghĩa vụ trả nợ cho ông Sang. Bên cho vay đã khởi kiện yêu cầu buộc bà Phục, ông

Lộc (với tư cách bị đơn) thanh toán khoản nợ. Tuy nhiên, trong vụ án này, chị Thảo là

người vay tiền của ông Sang, còn ông Lộc, bà Phục là những người dùng tài sản của mình

để bảo đảm cho khoản vay của chị Thảo. Do vậy, ông Sang phải khởi kiện yêu cầu chị

Thảo trả nợ, nếu chị Thảo không trả được nợ gốc và lãi thì ông Lộc, bà Phục có trách

nhiệm trả thay; nếu ông Lộc, bà Phục không trả được thì bà Tý có quyền yêu cầu cơ quan

Nhà nước có thẩm quyền bán đấu giá tài sản bảo lãnh để thu hồi nợ. 29 lOMoARcPSD| 36477832

4.13. Suy nghĩ của anh/chị về hướng giải quyết trên của Tòa giám đốc thẩm.

Hướng giải quyết trên của Tòa giám đốc thẩm là phù hợp với quy định của pháp

luật. Bởi lẽ, việc lập giấy biên nhận có sự bảo lãnh của ông Ân và bà Thắng đã ngầm hàm

chứa nội dung là sẽ thực hiện thay cho bên có nghĩa vụ, như là một căn cứ cho rằng hai

ông bà sẽ có trách nhiệm hoàn trả cho bà Nhung thay cho bà Mát trong trường hợp bà

Mát không thực hiện được nghĩa vụ thanh toán của mình.

Nghĩa vụ bảo lãnh sinh ra từ cam kết của người thứ ba nhưng đây là nghĩa vụ mà

việc thực hiện “có điều kiện”. Bởi lẽ, BLDS đã quy định người bảo lãnh sẽ thực hiện thay

nếu người được bảo lãnh không thực hiện hoặc thực hiện không đủ và nội dung này cho

thấy nghĩa vụ bảo lãnh sinh ra từ cam kết của người bảo lãnh nhưng chưa chắc sẽ phải

thực hiện và việc thực hiện nghĩa vụ bảo lãnh còn phụ thuộc vào nghĩa vụ được bảo lãnh

có được thực hiện đầy đủ hay không.

=> Hướng giải quyết trên thỏa đáng cho người bảo lãnh và người được bảo lãnh.

Vì khi giải quyết vụ án ta phải xem xét thực kỹ khả năng thực hiện nghĩa vụ của người

được bảo lãnh để trách việc trốn tránh thực hiện nghĩa vụ của mình và đẩy trách nhiệm đó

cho người bảo lãnh. Việc làm này giúp bảo quyền quyền và lợi ích hợp pháp cho người bảo lãnh. 30