Bài tập trị giá tính thuế | Học viện Nông nghiệp Việt Nam

Xác định số tiền thuế phải đóng cho mặt hàng A, số tiền thuế phải đóng cho mặt hàng B, tổng số tiền thuế cho lô hàng nhập khẩu của công ty TNHH Hà Thành. Hàng được sản xuất bởi công ty Nam Ninh, Trung Quốc. Tài liệu tham khảo, ôn tập và đạt điểm cao. Mời bạn đọc đón xem!

Môn: TTQT 1 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 10210989

BÀI TẬP TRỊ GIÁ TÍNH THUẾ Bài 1:

Xác định số tiền thuế phải đóng cho mặt hàng A, số tiền thuế phải đóng cho mặt hàng

B, tổng số tiền thuế cho lô hàng nhập khẩu của công ty TNHH Hà Thành. Hàng được

sản xuất bởi công ty Nam Ninh, Trung Quốc. Lô hàng gồm 1.000 sản phẩm A với giá

hóa đơn theo giá FOB là 20$/sản phẩm và 500 sản phẩm B với đơn giá hóa đơn là

100$/sản phẩm. Chi phí vận chuyển từ kho người bán đến cảng xuất khẩu là 500$,

chi phí vận chuyển quốc tế là 2.000$, phí bảo hiểm người mua mua cho lô hàng là

100$. Ngoài ra, trong quá trình mua bán, người mua ở Việt Nam còn trợ giúp cho

người bán 1 lô hàng NVL trị giá 1.000$ và người mua bán giảm giá 40% so với giá

mua. Xác định trị giá tính thuế của lô hàng và thuế NK của lô hàng biết rằng mặt

hàng A có C/O hợp lệ, thuế TTĐB là 30% và VAT là 10%, mặt hàng B không có C/O,

VAT 10%, tỷ giá USD/VND là 22.500.

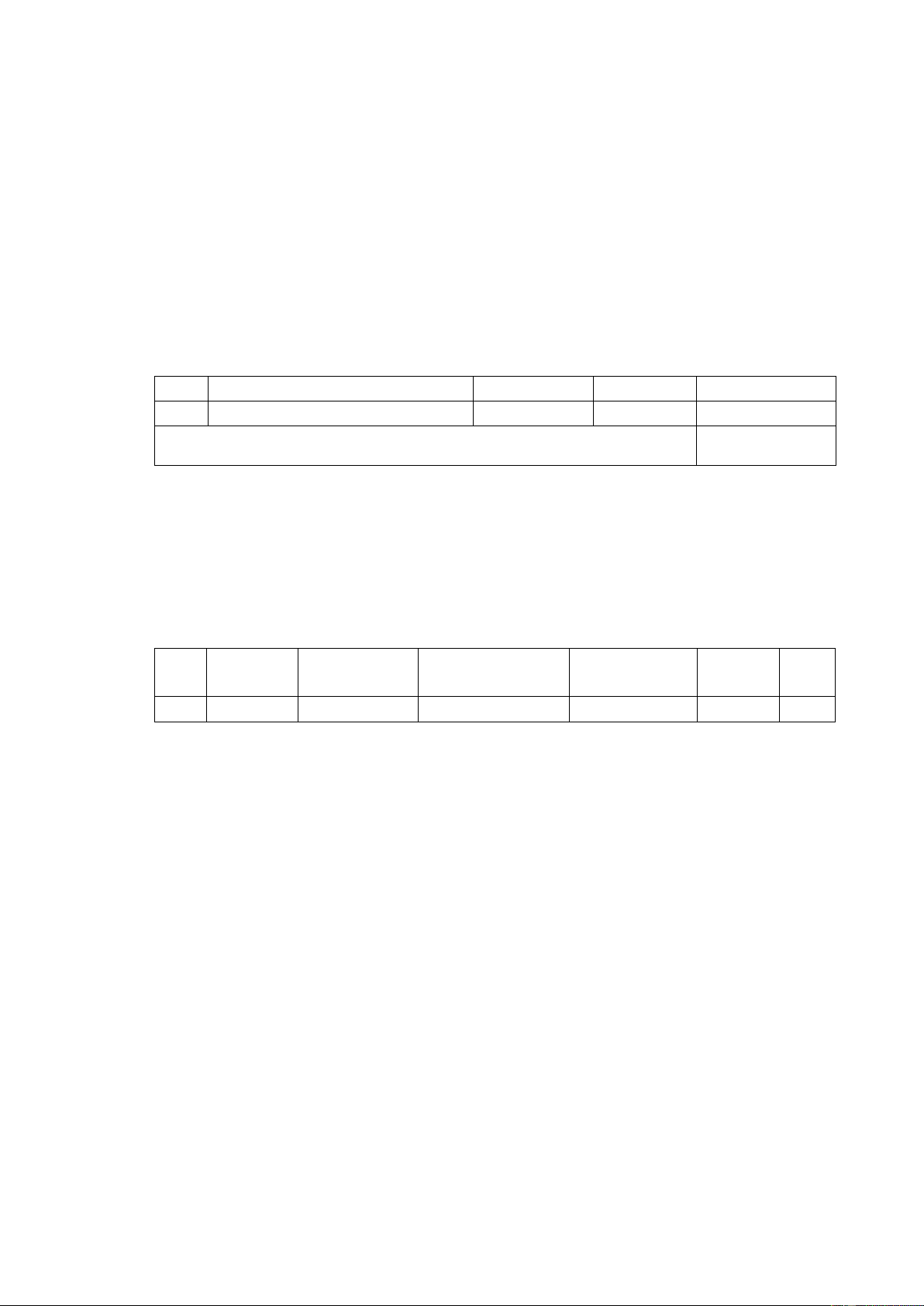

MẶT HÀNG THUẾ thông thường THUẾ ưu đãi THUẾ ưu đãi đặc biệt A 30% 20% 5% B 40% 15% 0% GIẢI a/

- Tỷ trọng của mặt hàng A: (1.000 x 20)/70.000 = 28,57%

- Tỷ trọng của mặt hàng B: (500 x 100)/70.000 = 71,43% *** MẶT HÀNG A

- Giá FOB thực tế: 1.000 x 20 = 20.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 2.000 x 28,57% = 571,4$

+ Phí bảo hiểm: 100 x 28,57% = 28,57$

+ Trợ giúp: (1.000 x 40%) x 28,57% = 114,28$

- Trị giá hải quan = 20.000 + 571,4 + 28,57 + 114,28 = 20.714,25$

- Trị giá tính thuế = 20.714,25 x 22.500 = 466.070.625 VND *** MẶT HÀNG B

- Giá FOB thực tế: 500 x 100 = 50.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 2.000 x 71,43% = 1.428,6$

+ Phí bảo hiểm: 100 x 71,43% = 71,43$ lOMoAR cPSD| 10210989

+ Trợ giúp: (1.000 x 40%) x 71,43% = 285,72$

- Trị giá hải quan = 50.000 + 1.428,6 + 71,43 + 285,72 = 51.785,75$

- Trị giá tính thuế = 51.785,75 x 22.500 =

1.165.179.375 VND=> Tổng Trị giá tính thuế của 2

mặt hàng là: 1.631.250.000 VND b/

Mức thuế suất NK của lô hàng:

- Mặt hàng A có C/O hợp lệ: 5%- Mặt hàng B không

có C/O hợp lệ: 15% c/ *** MẶT HÀNG A

- Thuế NK = 466.070.625 x 5% = 23.303.531,25

- Thuế TTĐB = (466.070.625 + 23.303.531,25) x 30% = 146.812.246,9

- VAT = (466.070.625 + 23.303.531,25 + 146.812.246,9) x 10% = 63.618.640,31

Tổng số tiền thuế = 233.734.418,4 *** MẶT HÀNG B

- Thuế NK = 1.165.179.375 x 15% = 174.776.906,3

- VAT = (1.165.179.375 + 174.776.906,3) x 10% = 133.995.628,1

Tổng số tiền thuế = 308.772.534,4

=> Tổng số tiền thuế của lô hàng này là: 542.506.952,8 Bài 2:

Xác định tổng số tiền thuế cho lô hàng NK của công ty TNHH Hà Thành. Hàng được

sản xuất bởi công ty Nam Ninh, Trung Quốc. Lô hàng gồm 500 sản phẩm B với đơn

giá hóa đơn theo CFR là 1.000$/sản phẩm. Chi phí vận chuyển từ kho người bán để

cảng XK là 500$, chi phí vận chuyển quốc tế là 2.000$, phí bảo hiểm người mua mua

cho lô hàng là 100$. Ngoài ra, trong quá trình mua bán, người mua ở Việt Nam còn

trợ giúp cho người bán 1 lô hàng NVL trị giá 1.000$ và người mua bán bằng 40% so

với giá mua. Xác định trị giá tính thuế của lô hàng và thuế NK của lô hàng mặt hàng

B có C/O hợp lệ, Thuế TTĐB 20%, VAT 10%, tỷ giá USD/VND là 22.500.

MẶT HÀNG THUẾ thông thường THUẾ ưu đãi THUẾ ưu đãi đặc biệt B 30% 20% 5% GIẢI lOMoAR cPSD| 10210989 a/ *** MẶT HÀNG B

- Giá CFR thực tế: 1.000 x 500 = 500.000$- Khoản điều chỉnh: + Phí bảo hiểm: 100$

+ Trợ giúp: (1.000 x 60%) = 600$

- Trị giá hải quan = 500.000 + 100 + 600 = 500.700$

- Trị giá tính thuế = 500.700 x 22.500 = 11.265.750.000 VND

- Thuế NK = 11.265.750.000 x 5% = 563.287.500

- Thuế TTĐB = (11.265.750.000 + 563.287.500) x 20% = 2.365.807.500

- VAT = (11.265.750.000 + 563.287.500 + 2.365.807.500) x 10% = 1.419.484.500

Tổng số tiền thuế = 4.348.579.500 Bài 3:

Xác định tổng số tiền thuế cho lô hàng nhập khẩu của công ty TNHH Hà Thành. Hàng

được sản xuất bởi công ty Nam Ninh, Trung Quốc và số tiền thuế của mặt hàng. Lô

hàng gồm 1.000 sản phẩm A với giá hóa đơn theo giá FOB là 20$/sản phẩm. Chi phí

vận chuyển từ kho người bán đến cảng XK là 500$, chi phí vận chuyển quốc tế là

2.000$, phí bảo hiểm người mua mua cho lô hàng là 100$. Ngoài ra, trong quá trình

mua bán, người mua ở Việt Nam còn trợ giúp cho người bán 1 lô hàng NVL trị giá

1.000$ và người mua bán giảm giá 40% so với giá mua. Xác định trị giá tính thuế của

lô hàng và tổng số tiền thuế của lô hàng biết rằng mặt hàng A chịu thuế NK là 15%,

thuế TTĐB là 30%, VAT là 10%, tỷ giá USD/VND là 22.500. GIẢI a/ *** MẶT HÀNG A

- Giá FOB thực tế: 1.000 x 20 = 20.000$- Khoản điều chỉnh:

+ Phí vận chuyển quốc tế: 2.000$ + Phí bảo hiểm: 100$

+ Trợ giúp: (1.000 x 40%) = 400$

- Trị giá hải quan = 20.000 + 2.000 + 100 + 400 = 22.500$

- Trị giá tính thuế = 22.500 x 22.500 = 506.250.000 VND

- Thuế NK = 506.250.000 x 15% = 75.937.500 lOMoAR cPSD| 10210989

- Thuế TTĐB = (506.250.000 + 75.937.500) x 30% = 174.656.250

- VAT = (506.250.000 + 75.937.500 + 174.656.250) x 10% = 75.684.375

Tổng số tiền thuế = 326.278.125 Bài 4:

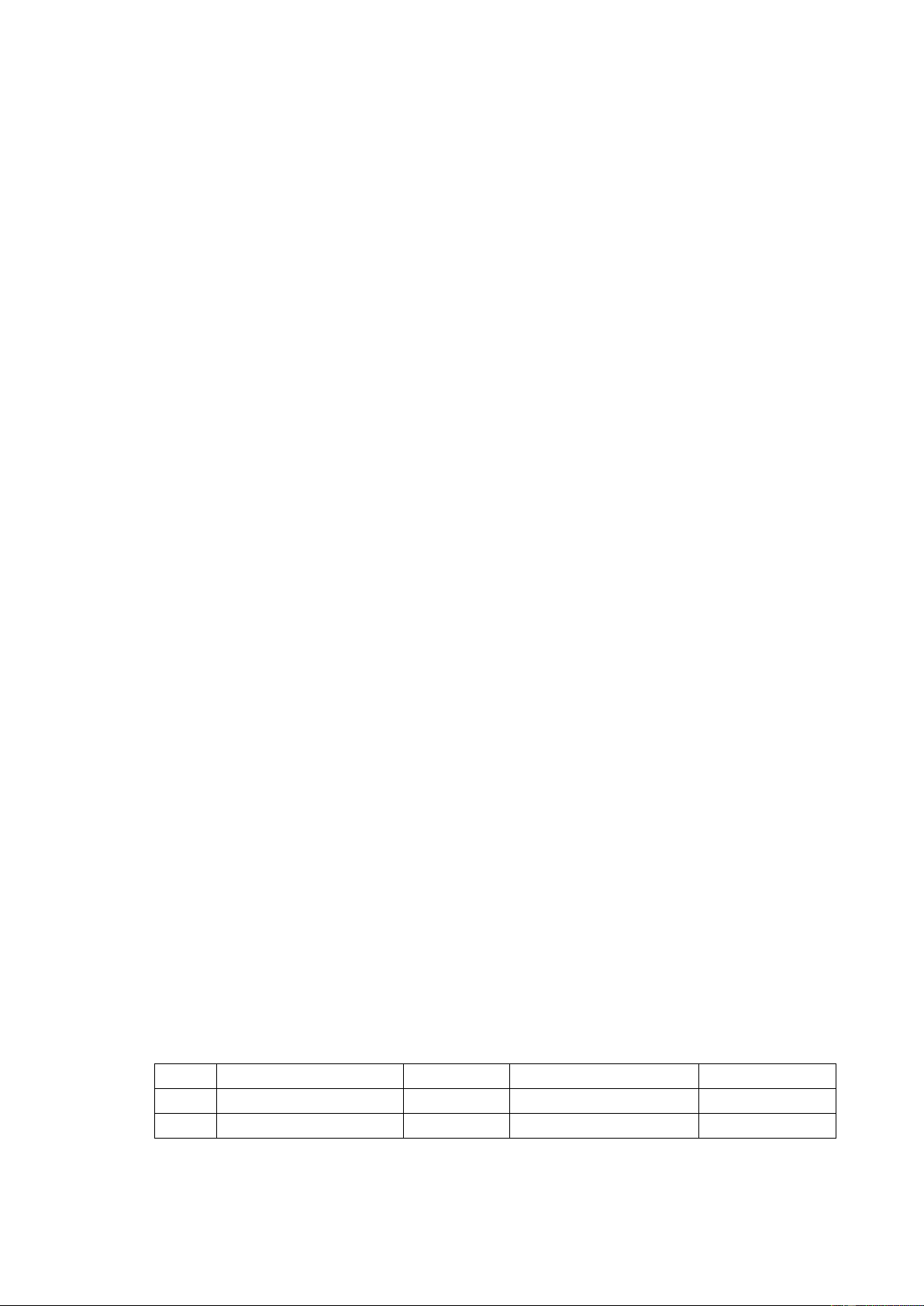

Công ty A tại Việt Nam có 1 lô hàng nhập khẩu từ Hàn Quốc bao gồm 200 máy giặt

LG Inverter 9kg FV1409S2V theo điều kiện giá FOB Busan. Hóa đơn trị giá 80.000$

được công ty LG ở Hàn Quốc phát hành cho công ty A như sau: STT LOẠI SỐ LƯỢNG ĐƠN GIÁ THÀNH TIỀN 1 Máy giặt LG 9kg FV1409S2V 200 cái 400$ 80.000$ TỔNG TIỀN 80.000$

a/ Xác định trị giá tính thuế của lô hàng trên biết rằng phí vận chuyển quốc tế từ Hàn

Quốc về Việt Nam là 2.000$, người mua có mua bảo hiểm cho lô hàng với phí bảo

hiểm 100$, tỷ giá hối đoái USD/VND là 23.000. Ngoài ra trong quá trình sản xuất lô

hàng nói trên, công ty Việt Nam có trợ giúp 1 nguồn NVL cho công ty Hàn Quốc với

trị giá 1.000$, người mua đã bán giảm giá 30% cho người bán.

b/ Xác định mức thuế suất nhập khẩu của lô hàng máy giặt nói trên trong hai trường

hợp máy giặt có C/O form VK hợp lệ và không có C/O form VK hợp lệ. ST MÃ HS MẶT THUẾ NK THUẾ NK AKFTA VAT T HÀNG thông thường ưu đãi 1 84501190 Máy giặt LG 37,5% 25% 5% 10%

c/ Xác định tổng số tiền thuế mà công ty A phải đóng trong trường hợp máy giặt có

C/O form VK hợp lệ và không chịu thuế TTĐB. GIẢI a/ - Giá thực tế: 80.000$ - Khoản điều chỉnh:

+ Phí vận chuyển quốc tế: 2.000$ + Phí bảo hiểm: 100$

+ Trợ giúp: (30% x 1.000$) = 300$ -

Trị giá hải quan = 80.000 + 2.000 + 100 + 300 = 82.400$ -

Trị giá tính thuế = 82.400 x 23.000 = 1.895.200.000 VND b/

Mức thuế suất nhập khẩu của lô hàng máy giặt: -

Có C/O form VK hợp lệ: 5% -

Không có C/O form VK hợp lệ: 25% c/ lOMoAR cPSD| 10210989 -

Thuế NK = 1.895.200.000 x 5% = 94.760.000 VND -

VAT = (1.895.200.000 + 94.760.000) x 10% = 198.996.000 VND

Tổng số tiền thuế = 94.760.000 + 198.996.000 = 293.756.000 VND Bài 5:

Công ty A có 1 lô hàng nhập khẩu 1 lô hàng từ Trung Quốc bao gồm 10 hộp thuốc lá

bằng bạc có chứa 12 điếu thuốc lá bên trong theo điều kiện EXW Quingdao. Hóa đơn

được công ty Trung Quốc xuất cho công ty A với nội dung như sau: STT Loại Số lượng Đơn giá Thành tiền 1 Thuốc lá điếu 120 điếu 1.5 $/ điếu 180$

2 Hộp đựng thuốc lá bằng bạc 10 hộp 102$/ hộp 1.020$

3 Nợ của công ty A vì lô hàng trước 500$ 4 Phí đóng gói 50$ Tổng tiền: 1.750$

a/ Xác định trị giá tính thuế của lô hàng trên biết rằng Phí vận chuyển nội địa nước

XK là 20$, phí vận chuyển quốc tế từ Trung Quốc về Việt Nam là 200$, phí vận

chuyển nội địa VN là 30$, người NK không mua bảo hiểm cho lô hàng, tỷ giá hối

đoái USD/VND là 25.000. Ngoài ra trong quá trình sản xuất hộp đựng, công ty

Việt Nam có trợ giúp 1 nguồn nguyên vật liệu cho công ty Trung Quốc, người mua

đã bán cho người bán giảm giá 60%, người bán trả cho người mua 600$ . (15 điểm)

b/ Xác định mức thuế suất nhập khẩu của mặt hàng thuốc lá và hộp đựng bằng bạc

biết rằng hộp đựng bằng bạc có C/O form E hợp lệ, thuốc lá không có C/O. (5 điểm) STT Mã HS

Mặt hàng Thuế NK thông Thuế NK ưu ACFTA thường đãi 1 24022090 Thuốc lá điếu 202.5% 135% 50% 2 71141100 Hộp đựng 45% 30% 0% bằng bạc

c/ Xác định tổng số tiền thuế mà công ty A phải đóng biết rằng ngoài thuế suất nhập

khẩu ở câu b, mặt hàng thuốc lá còn chịu thuế tiêu thụ đặc biệt 65%, thuế giá trị gia

tăng 10%; mặt hàng hộp đựng bằng bạc còn chịu thêm thuế giá trị gia tăng là 10% .

d/ Cho biết nội dung khai ECUS trong phần Invoce và Tờ khai trị giá ở các phần:

Điều kiện giá hoá đơn, tổng trị giá hoá đơn, các khoản điều chỉnh và ghi chú khai trị

giá ở trường hợp trên GIẢI lOMoAR cPSD| 10210989 a/

- Tỷ trọng của thuốc lá điếu: 180/1.200 = 15%

- Tỷ trọng của hộp đựng thuốc: 1.020/1.200 = 85% *** THUỐC LÁ ĐIẾU

- Giá EXW thực tế: 180$- Khoản điều chỉnh:

+ Phí đóng gói: 50 x 15% = 7,5$

+ Phí vận chuyển nước XK: 20 x 15% = 3$

+ Chi phí vận chuyển quốc tế: 200 x 15% = 30$

- Trị giá hải quan = 180 + 7,5 + 3 + 30 = 220,5$

- Trị giá tính thuế = 220,5 x 25.000 = 5.512.500 VND *** HỘP ĐỰNG THUỐC

- Giá EXW thực tế: 1.020$- Khoản điều chỉnh:

+ Phí đóng gói: 50 x 85% = 42,5$

+ Phí vận chuyển nước XK: 20 x 85% = 17$

+ Chi phí vận chuyển quốc tế: 200 x 85% = 170$

+ Trợ giúp: (60% x 600)/40% = 900$

- Trị giá hải quan = 1.020 + 42,5 + 17 + 170 + 900 = 2.149,5$

- Trị giá tính thuế = 2.149,5 x 25.000 = 53.737.500

VND=> Tổng Trị giá tính thuế của 2 mặt hàng là: 59.250.000 VND b/

Mức thuế suất NK của lô hàng:

- Thuốc lá điếu không có C/O form E hợp lệ: 135%-

Hộp đựng thuốc có C/O form E hợp lệ: 0% c/ *** THUỐC LÁ ĐIẾU

- Thuế NK = 5.512.500 x 135% = 7.441.875

- Thuế TTĐB = (5.512.500 + 7.441.875) x 65% = 8.420.343,75

- VAT = (5.512.500 + 7.441.875 + 8.420.343,75) x 10% = 2.137.471,875 lOMoAR cPSD| 10210989

Tổng số tiền thuế = 17.999.690,63 *** HỘP ĐỰNG THUỐC

- Thuế NK = 53.737.500 x 0% = 0

- VAT = (53.737.500 + 0) x 10% = 5.373.750

Tổng số tiền thuế = 5.373.750

=> Tổng số tiền thuế của lô hàng này là: 23.373.440,63 Bài 6:

No Description HS Code Origin Net

Gross Quantity Unit price Amount of Good weight weight (USD/M2) (USD) (KGS) (KGS) CIF Cat Lai Port

1 Sofa Fabric 59032000 China 320.90 336.90 550 m2 2.20 1,100.00 04QQ

2 Sofa Fabric 59032000 China 418.10 430.25 660 m2 2.50 1,650.00 08MM FOB value 2,750.00 Freight 500.00 Insurance 26.00 TOTAL (USD) 3,276.00

a/ Xác định trị giá tính thuế của lô hàng biết rằng tỷ giá hối đoái USD/VND là 24,800.00

b/ Xác định tổng số tiền thuế mà công ty Quán Quân phải đóng biết rằng thuế suất

được thể hiện như bảng bên dưới, hai mặt hàng đều nợ C/O tại thời điểm khai báo. STT Mã HS Mặt Thuế NK

Thuế ACFTA AHKFTA VAT hàng thông NK ưu thường đãi 1 5903200 Vải sofa 18% 12% 0% Không ưu 8% 0 04QQ đãi thuế 2 5903200 Vải sofa 18% 12% 0% Không ưu 8% 0 08MM đãi thuế GIẢI a/

- Tỷ trọng của vải sofa 04QQ: 1.100/2.750= 40%

- Tỷ trọng của vải sofa 08MM: 1.650/2.750 = 60% *** VẢI SOFA 04QQ lOMoAR cPSD| 10210989

- Giá FOB thực tế: 1.100$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 500 x 40% = 200$

+ Phí bảo hiểm: 26 x 40% = 10,4

- Trị giá hải quan = 1.100 + 200 + 10,4 = 1.310,4$

- Trị giá tính thuế = 1.310,4 x 24.800 = 32.497.920 VND *** VẢI SOFA 08MM

- Giá FOB thực tế: 1.650$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 500 x 60% = 300$

+ Phí bảo hiểm: 26 x 60% = 15,6$

- Trị giá hải quan = 1.650 + 300 + 15,6 = 1.965,6$

- Trị giá tính thuế = 1.965,6 x 24.800 = 48.746.880 VND=>

Tổng Trị giá tính thuế của 2 mặt hàng là: 81.244.800 VND b/ *** VẢI SOFA 04QQ

- Thuế NK = 32.497.920 x 0% = 0

- VAT = (32.497.920) x 10% = 3.249.792

Tổng số tiền thuế = 3.249.792 *** VẢI SOFA 08MM

- Thuế NK = 48.746.880 x 0% = 0

- VAT = (48.746.880) x 10% = 4.874.688

Tổng số tiền thuế = 4.874.688

=> Tổng số tiền thuế của lô hàng này là: 8.124.480 Bài 7:

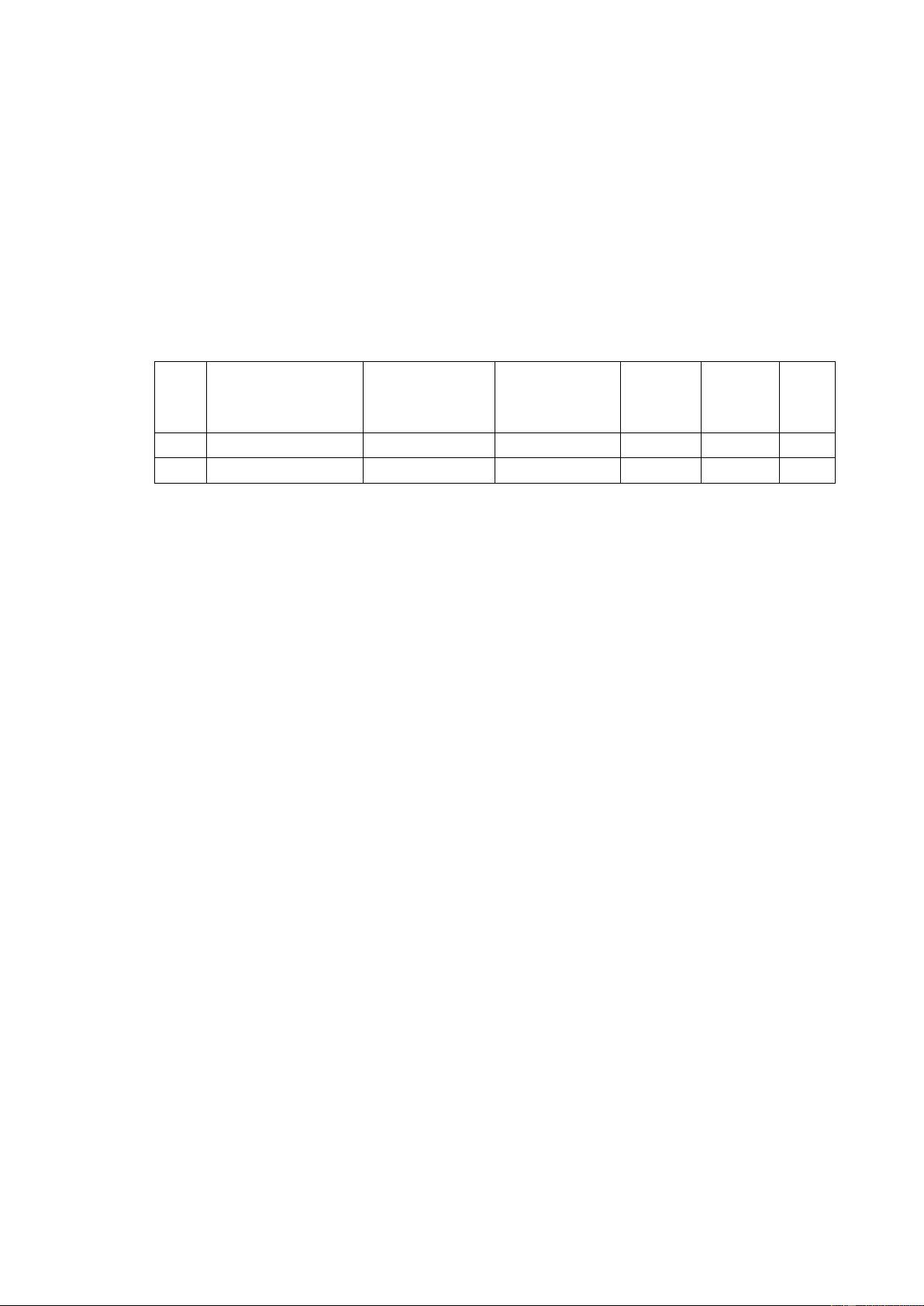

Công ty A ở Việt Nam nhập khẩu 1 lô hàng từ Hàn Quốc bao gồm 100 máy giặt và

50 máy rửa chén nhãn hiệu LG theo điều kiện giá FOB Busan. Hóa đơn trị giá

161.000,00$ được công ty LG ở Hàn Quốc phát hành cho công ty A với nội dung như sau: STT Loại Số lượng Đơn giá Thành tiền 1 Máy giặt LG 100 cái 400,00 USD/cái 40.000,00$ 2 Máy rửa chén LG 50 cái 2.400,00 USD/cái 120.000,00$ lOMoAR cPSD| 10210989 3 Chi phí đóng gói 1.000,00$ Tổng tiền: 161.000,00$

a/ Xác định trị giá tính thuế của lô hàng trên biết rằng chi phí vận chuyển quốc tế từ

Hàn Quốc về Việt Nam là 4.000,00 USD, người mua không mua bảo hiểm. Ngoài ra

trong quá trình sản xuất máy giặt LG, công ty A có trợ giúp 1 nguồn NVL cho

công ty Hàn Quốc với trị giá 10.000,00$, người mua đã bán giảm giá 30% cho người

bán, tỷ giá USD/VND là 23.000,00.

b/ Xác định tổng số tiền thuế mà công ty A phải đóng biết rằng thuế suất được thể

hiện như bảng bên dưới, mặt hàng máy giặt LG có C/O form AK hợp lệ và máy rửa chén không có C/O. STT Mã HS Mặt hàng Thuế NK thông Thuế NK AKFTA VAT thường ưu đãi 1 84501190 Máy giặt 37,5% 25% 5% 10% LG 2 84221100 Máy rửa 30% 20% 5% 10% chén LG GIẢI a/

- Tỷ trọng của máy giặt LG: 40.000/160.000 = 25%

- Tỷ trọng của vải sofa 08MM: 120.000/160.000 = 75% *** MÁY GIẶT LG

- Giá FOB thực tế: 40.000$- Khoản điều chỉnh:

+ Chi phí đóng gói: 1.000 x 25% = 250$

+ Chi phí vận chuyển quốc tế: 4.000 x 25% = 1.000$

+ Trợ giúp: 10.000 x 30% = 3.000$

- Trị giá hải quan = 40.000 + 250 + 1.000 + 3.000 = 44.250$

- Trị giá tính thuế = 44.250 x 23.000 = 1.017.750.000 VND *** MÁY RỬA CHÉN LG

- Giá FOB thực tế: 120.000$- Khoản điều chỉnh:

+ Chi phí đóng gói: 1.000 x 75% = 750$

+ Chi phí vận chuyển quốc tế: 4.000 x 75% = 3.000$

- Trị giá hải quan = 120.000 + 750 + 3.000 = 123.750$ lOMoAR cPSD| 10210989

- Trị giá tính thuế = 123.750 x 23.000 = 2.846.250.000 VND=> Tổng Trị giá tính thuế

của 2 mặt hàng là: 3.864.000.000 VND b/

Mức thuế suất NK của lô hàng:

- Máy giặt LG có C/O form AK hợp lệ: 5%

- Máy rửa chén LG không có C/O form AK hợp lệ: 20% *** MÁY GIẶT LG

- Thuế NK = 1.017.750.000 x 5% = 50.887.500

- VAT = (1.017.750.000 + 50.887.500) x 10% = 106.863.750

Tổng số tiền thuế = 157.751.250 *** MÁY RỬA CHÉN LG

- Thuế NK = 2.846.250.000 x 20% = 569.250.000

- VAT = (2.846.250.000 + 569.250.000) x 10% = 341.550.000

Tổng số tiền thuế = 910.800.000

=> Tổng số tiền thuế của lô hàng này là: 1.068.551.250 Bài 8: No Description Origin Quantity Unit price Amount 1 Khăn hồi giáo Malaysia 5,000.00 0.40 2,000.00$ 2 Quấn áo bảo hộ Malaysia 1,000.00 3,00 3,000.00$ FOB value 5,000.00$ Freight 1,000.00$ TOTAL CPT HO CHI MINH 6,000.00$

a/ Tổng số tiền thuế mà công ty Hoàng Phúc Anh phải nộp cho ngân sách nhà nước.

Biết rằng trong quá trình sản xuất, người mua đã trợ giúp cho người bán 1 khoản

NVL để sản xuất quần áo bảo hộ trị giá 1.000$, người mua bán giảm giá 40% cho

người bán; mặt hàng khăn hồi giáo chịu thuế NK 20%, mặt hàng quần áo bảo hộ chịu

thuế NK 5%. Cả 2 mặt hàng đều chịu VAT 10%, tỷ giá hối đoái USD/VND là 22.500. GIẢI a/

- Tỷ trọng của khăn hồi giáo: 2.000/5.000 = 40%

- Tỷ trọng của quần áo bảo hộ: 3.000/5.000 = 60% lOMoAR cPSD| 10210989 *** KHĂN HỒI GIÁO

- Giá FOB thực tế: 2.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 1.000 x 40% = 400$

- Trị giá hải quan = 2.000 + 400 = 2.400$

- Trị giá tính thuế = 2.400 x 22.500 = 54.000.000 VND *** QUẦN ÁO BẢO HỘ

- Giá FOB thực tế: 3.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 1.000 x 60% = 600$

+ Trợ giúp: 1.000 x 40% = 400$

- Trị giá hải quan = 3.000 + 600 + 400 = 4.000$

- Trị giá tính thuế = 4.000 x 22.500 = 90.000.000 VND=> Tổng

Trị giá tính thuế của 2 mặt hàng là: 144.000.000 VND b/ *** KHĂN HỒI GIÁO

- Thuế NK = 54.000.000 x 20% = 10.800.000

- VAT = (54.000.000 + 10.800.000) x 10% = 6.480.000

Tổng số tiền thuế = 17.280.000 *** QUẦN ÁO BẢO HỘ

- Thuế NK = 90.000.000 x 5% = 4.500.000

- VAT = (90.000.000 + 4.500.000) x 10% = 9.450.000

Tổng số tiền thuế = 13.950.000

=> Tổng số tiền thuế của lô hàng này là: 31.230.000 Bài 9: No Description Origin Quantity Unit price Amount 1 Khăn hồi giáo Malaysia 5,000.00 0.40 2,000.00$ 2 Quấn áo bảo hộ Malaysia 1,000.00 3,00 3,000.00$ FOB value 5,000.00$ Freight 1,000.00$ TOTAL CPT HO CHI MINH 6,000.00$ lOMoAR cPSD| 10210989

a/ Tổng số tiền thuế mà công ty Hoàng Phúc Anh phải nộp cho ngân sách nhà nước.

Biết rằng trong quá trình sản xuất, người mua đã trợ giúp cho người bán 1 khoản

NVL để sản xuất quần áo bảo hộ trị giá 1.000$, người mua bán giảm giá 40% cho

người bán; trong quá trình sản xuất khăn hồi giáo, người mua yêu cầu người bán in

hộp đựng thiết kế của người mua và người bán thu thêm 1 khoản phí 500$ cho việc

này. Tỷ giá hối đoái USD/VND là 22.500.

b/ Xác định mức thuế suất NK của hai mặt hàng trong trường hợp có C/O và không có C/O form D hợp lệ ST Mặt hàng Thuế NK

Thuế NK ưu ACFTA ATIG VAT T thông thường đãi (E) A (D) 1 Khắn hồi giáo 30% 20% 5% 0% 10% 2 Quần áo bảo hộ 45% 30% 10% 5% 10% GIẢI a/

- Tỷ trọng của khăn hồi giáo: 2.000/5.000 = 40%

- Tỷ trọng của quần áo bảo hộ: 3.000/5.000 = 60% *** KHĂN HỒI GIÁO

- Giá FOB thực tế: 2.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 1.000 x 40% = 400$ + Khoản phí: 500$

- Trị giá hải quan = 2.000 + 400 + 500 = 2.900$

- Trị giá tính thuế = 2.900 x 22.500 = 65.250.000 VND *** QUẦN ÁO BẢO HỘ

- Giá FOB thực tế: 3.000$- Khoản điều chỉnh:

+ Chi phí vận chuyển quốc tế: 1.000 x 60% = 600$

+ Trợ giúp: 1.000 x 40% = 400$

- Trị giá hải quan = 3.000 + 600 + 400 = 4.000$

- Trị giá tính thuế = 4.000 x 22.500 = 90.000.000 VND=> Tổng Trị giá tính thuế của

2 mặt hàng là: 155.250.000 VND b/

Mức thuế suất của lô hàng: lOMoAR cPSD| 10210989

- Khăn hồi giáo có C/O form D hợp lệ: 0%

- Khăn hồi giáo không có C/O form D hợp lệ: 20%

- Quần áo bảo hộ có C/O form D hợp lệ: 5%- Quần áo bảo hộ không có C/O form D hợp lệ: 30% c/

- Quần áo bảo hộ có C/O form D hợp lệ: 5%

- Khăn hồi giáo không có C/O form D hợp lệ: 20% *** KHĂN HỒI GIÁO

- Thuế NK = 65.250.000 x 20% = 13.050.000

- VAT = (65.250.000 + 13.050.000) x 10% = 7.830.000

Tổng số tiền thuế = 20.880.000 *** QUẦN ÁO BẢO HỘ

- Thuế NK = 90.000.000 x 5% = 4.500.000

- VAT = (90.000.000 + 4.500.000) x 10% = 9.450.000

Tổng số tiền thuế = 13.950.000

=> Tổng số tiền thuế của lô hàng này là: 34.830.000