Báo cáo quản trị rủi ro tài chính Công ty cổ phần Nhựa An Phát Xanh | Trường Cao Đẳng Kinh Tế - Kỹ Thuật Trung Ương

Báo cáo quản trị rủi ro tài chính Công ty cổ phần Nhựa An Phát Xanh của Trường Cao Đẳng Kinh Tế - Kỹ Thuật Trung Ương. Tài liệu được biên soạn dưới dạng file PDF gồm 20 trang giúp bạn tham khảo, ôn tập hiệu quả và đạt điểm cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị rủi ro tài chính (qttc) 1 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Trung ương 24 tài liệu

Tác giả:

Preview text:

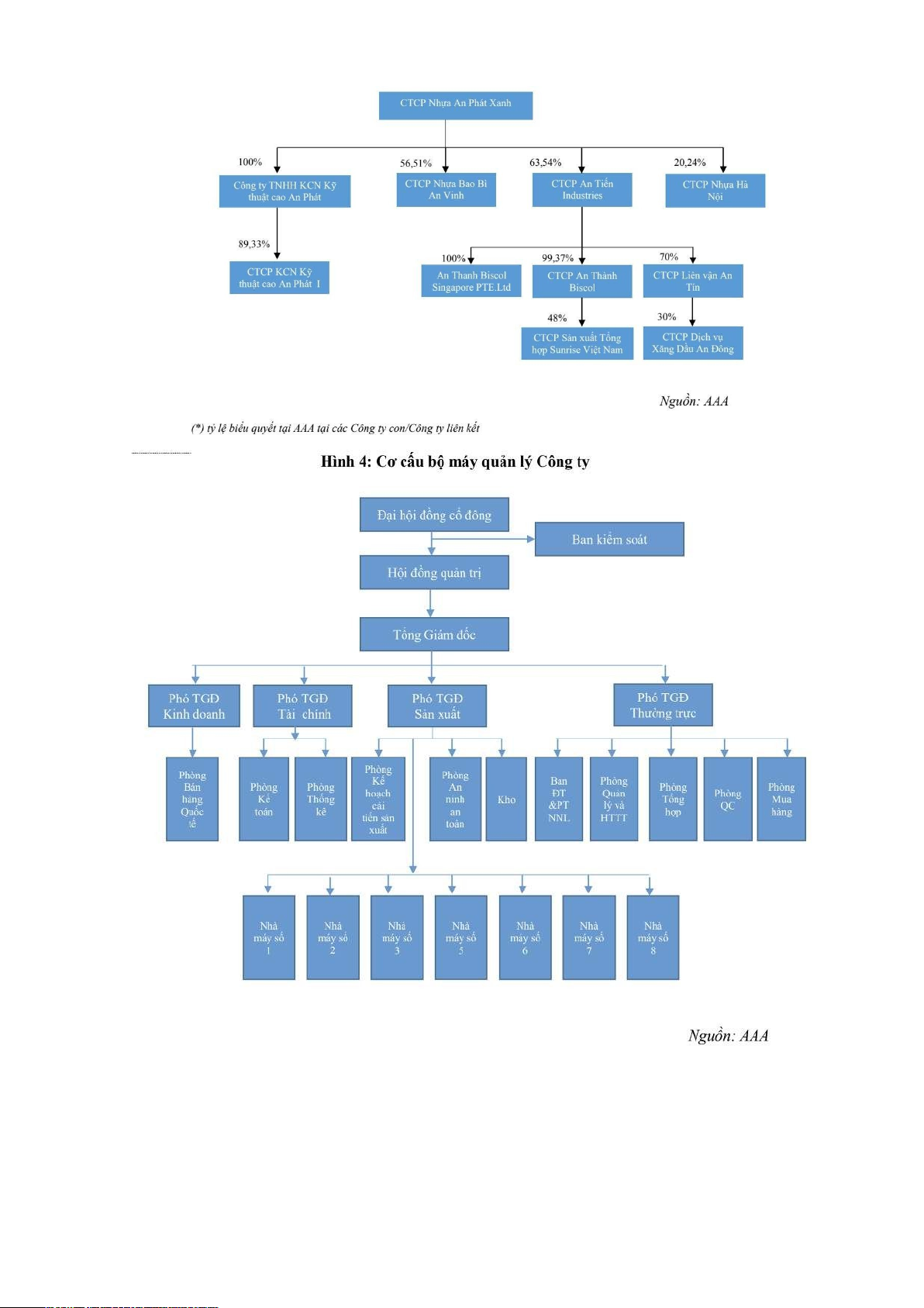

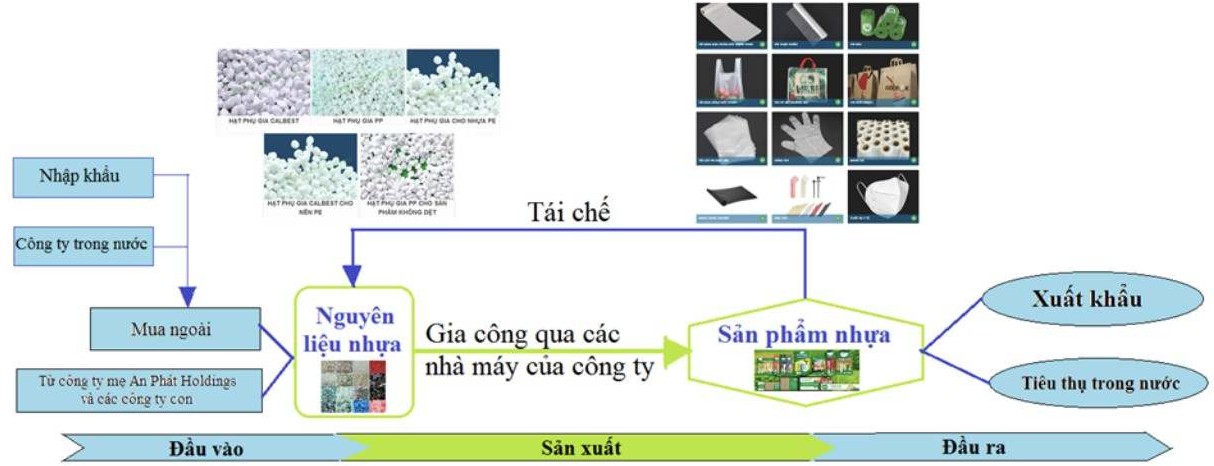

1.1. Tổng quan về CTCP Nhựa An Phát Xanh

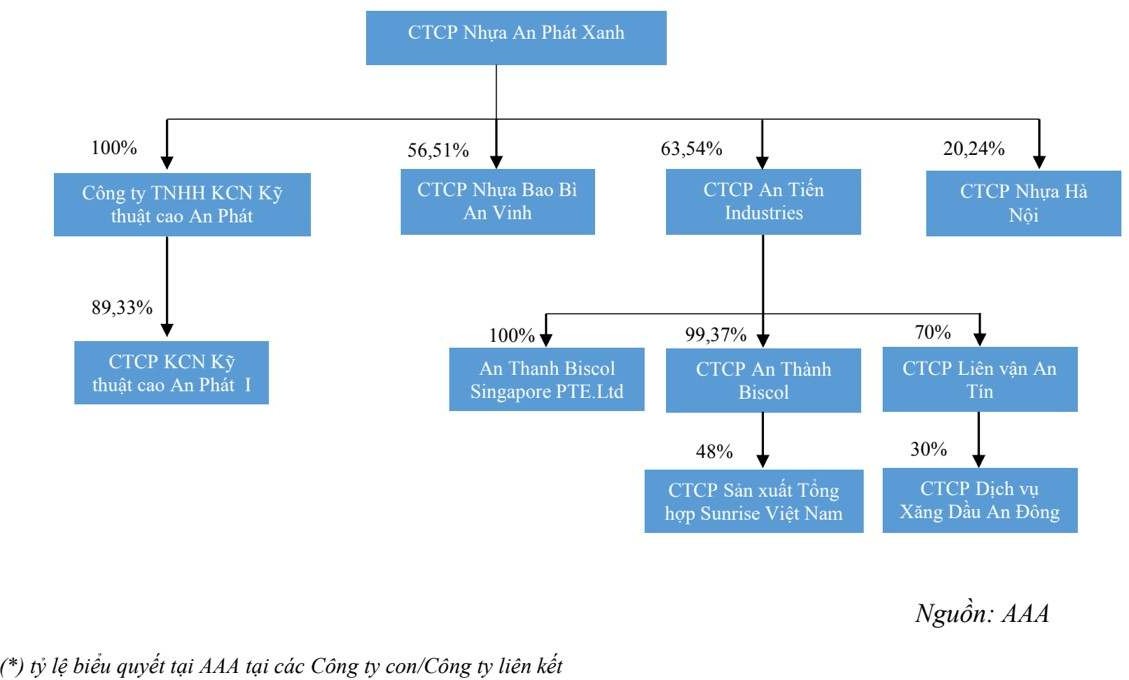

CTCP Nhựa An Phát Xanh được thành lập từ tháng 9/2022 với tiền thân là Công ty TNHH Anh Hai Duy do hai thành viên góp vốn (vốn điều lệ là 500 triệu đồng). Tháng 03/2007, Công ty chuyển đổi thành Công ty cổ phần Nhựa và Bao bì An Phát (nay là CTCP Nhựa Môi trường xanh An Phát) với vốn điều lệ ban đầu là 30 tỷ đồng. Tháng 04/2019, Công ty chính thức đổi tên thành CTCP Nhựa An Phát Xanh.

CTCP Nhựa An Phát Xanh (An Phát Bioplastics) là doanh nghiệp hàng đầu Đông Nam Á về lĩnh vực sản xuất và xuất khẩu bao bì màng mỏng chất lượng cao. Với gần 20 năm kinh nghiệm, công ty đã và đang sở hữu tệp khách hàng lớn

truyền thống là bao bì màng mỏng, thì gần đây, công ty đã chuyển hướng mục

thân thiện với môi trường như bao bì, dao, thìa, nĩa, ống hút, găng tay…, đáp ứng xu hướng tiêu dùng xanh tại Việt Nam và thế giới.

Vốn điều lệ (7/2022): 3822745 triệu đồng

CHƯƠNG 2: NHẬN DIỆN RỦI RO THỊ TRƯỜNG ĐỐI VỚI HOẠT ĐỘNG KINH DOANH VÀ TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN NHỰA AN PHÁT XANH (AAA)

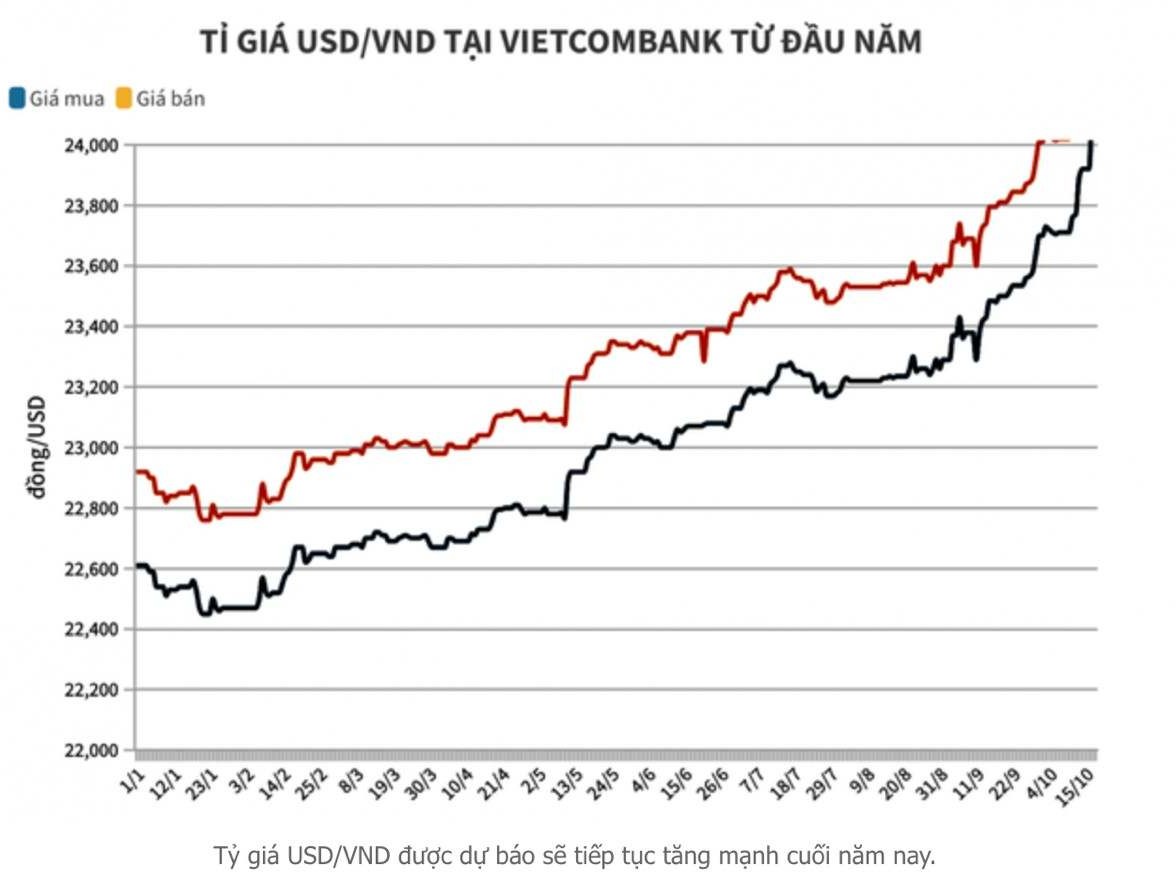

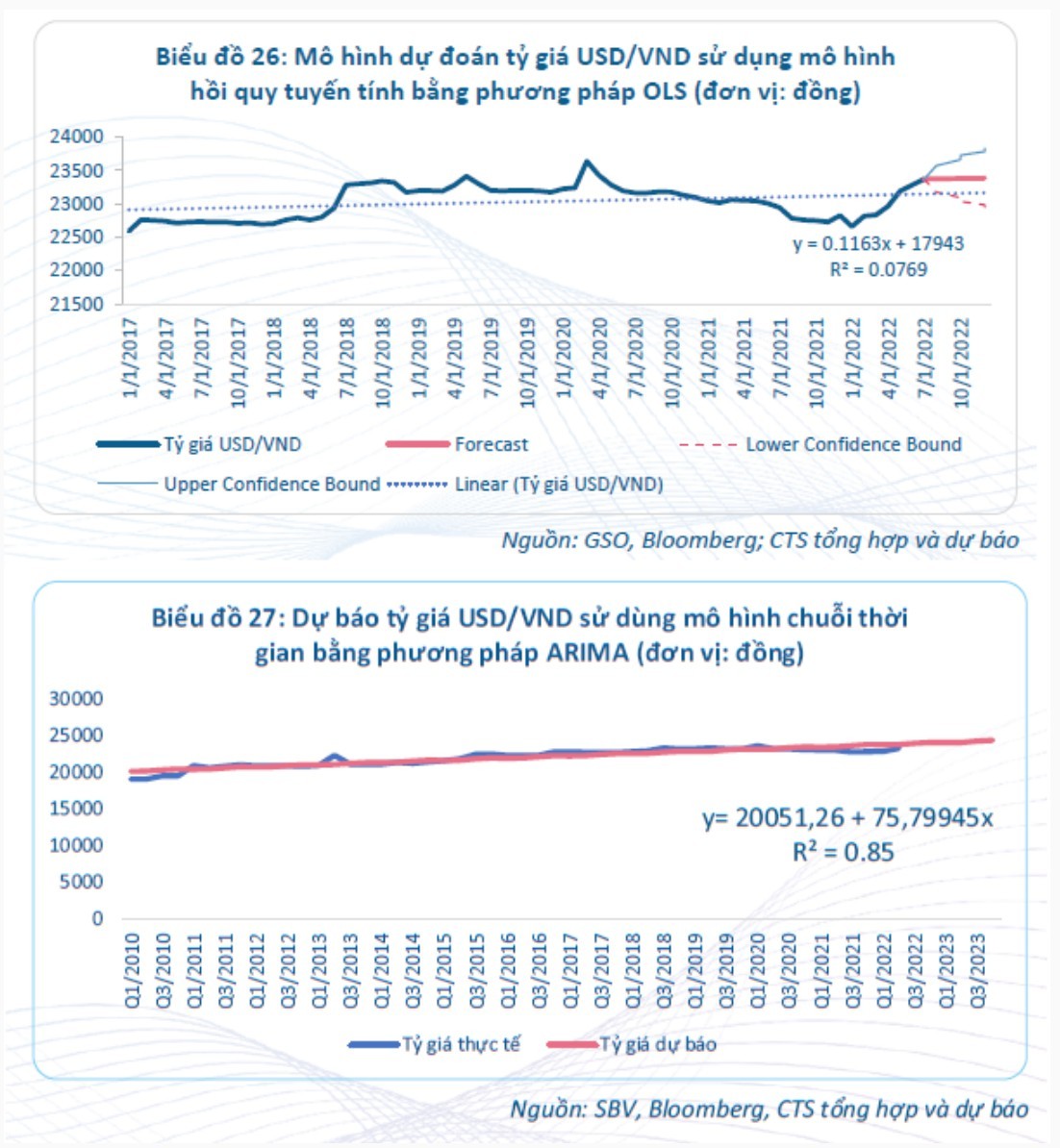

- Rủi ro về tỷ giá

Tỷ giá ảnh hưởng đến hoạt động của Công ty cả về xuất khẩu và nhập khẩu. Các NVL đầu vào hầu hết được Công ty nhập khẩu từ nước ngoài do thị trường trong nước chưa đáp ứng được do đó mà việc biến động tỷ giá có thể tác động trực tiếp lên chi phí sản xuất.

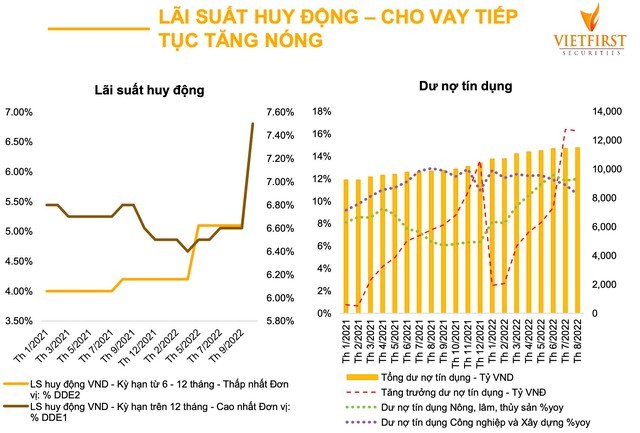

- Rủi ro về lãi suất

Trong quá trình SXKD, tùy vào đặc điểm kinh doanh của từng doanh

những rủi ro nhất định cho doanh nghiệp. Hay khi doanh nghiệp phát sinh các khoản phải thu khách hàng cũng sẽ gặp phải rủi ro lãi suất.

- Rủi ro về lạm phát

Lạm phát biến động sẽ ảnh hưởng trực tiếp và gián tiếp đến hoạt động sản xuất của các doanh nghiệp. Rủi ro lạm phát tăng sẽ dẫn đến tăng chi phí sản xuất

mức lãi suất chiết khấu sử dụng vốn, làm giảm giá trị dòng tiền hiện tại. Ngược lại, giảm phát cũng tiềm ẩn rủi ro đối với các DN trong nền kinh tế, đi kèm với sự suy giảm nhu cầu thị trường và đình trệ chi tiêu của toàn bộ nền kinh tế.

- Rủi ro biến động giá nguyên vật liệu nhập khẩu

Giá nhập khẩu nguyên liệu nhựa phụ thuộc giá dầu, khí thiên nhiên, than

Giá nguyên vật liệu tăng làm chi phí sản xuất tăng hoặc với chi phí dự tính mua được ít nguyên vật liệu hơn làm tăng giá thành sản phẩm ảnh hưởng đến quyết định tiêu dùng của khách hàng đặc biệt trong nguy cơ đến từ các đối thủ cạnh tranh và sản phẩm thay thế.

CHƯƠNG 3: PHÂN TÍCH, ĐÁNH GIÁ RỦI RO

- Rủi ro tỷ giá (R1)

CTCP Nhựa An Phát Xanh đã xuất khẩu sản phẩm của mình đến gần 70 quốc gia và vùng lãnh thổ trên thế giới, bao gồm châu Âu, Mỹ, Các tiểu vương quốc Ả Rập, Nhật Bản, Hàn Quốc, Singapore…, và cũng là đối tác của rất nhiều Tập đoàn đa quốc gia.

Hiện nay 40% tổng doanh thu của AAA đến từ xuất khẩu bao bì ra các thị trường nước ngoài. Vì thế công ty sẽ phải chịu rất nhiều rủi ro liên quan đến tỷ giá đặc biệt trong bối cảnh hiện tại tình hình vĩ mô rất phức tạp.

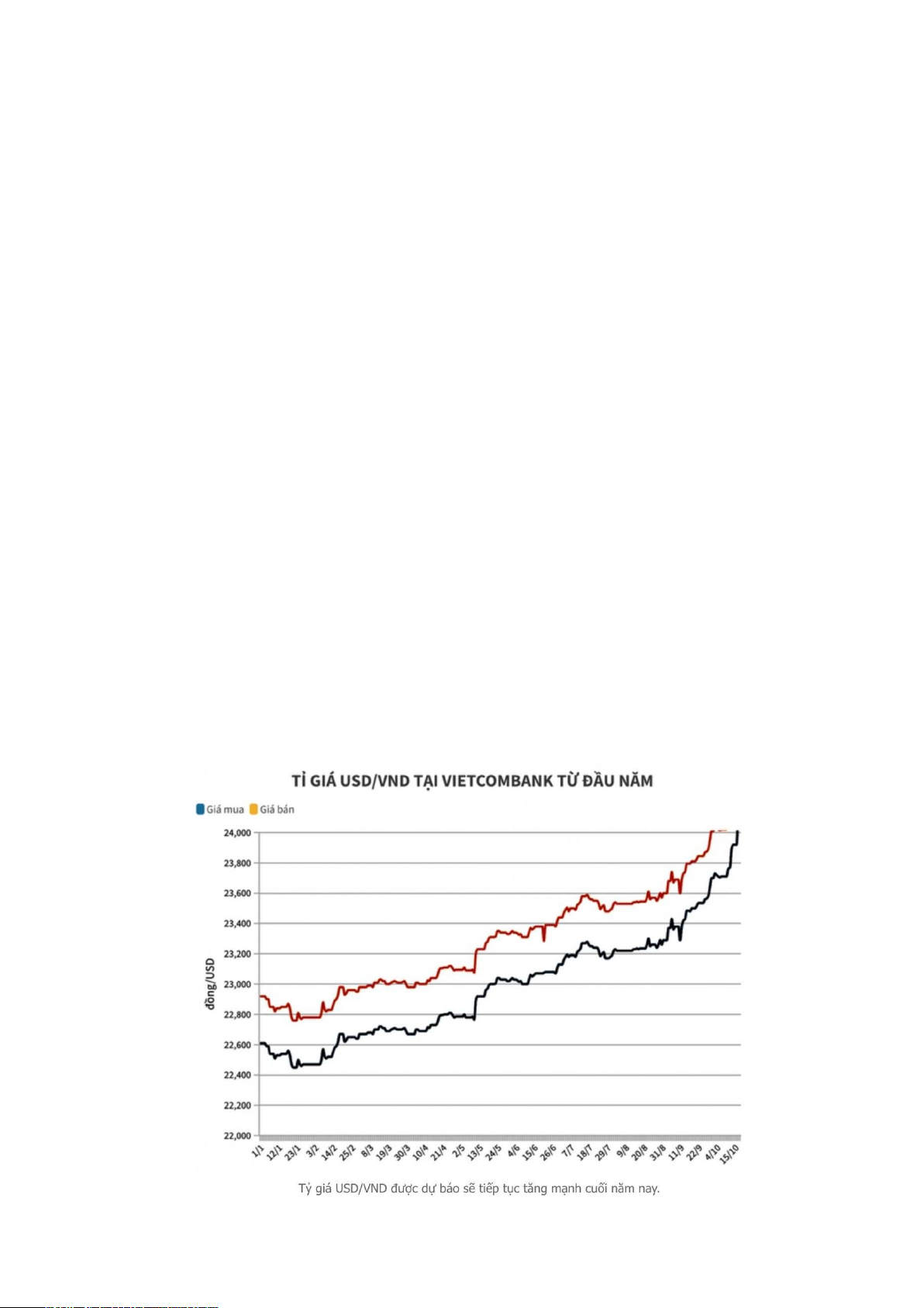

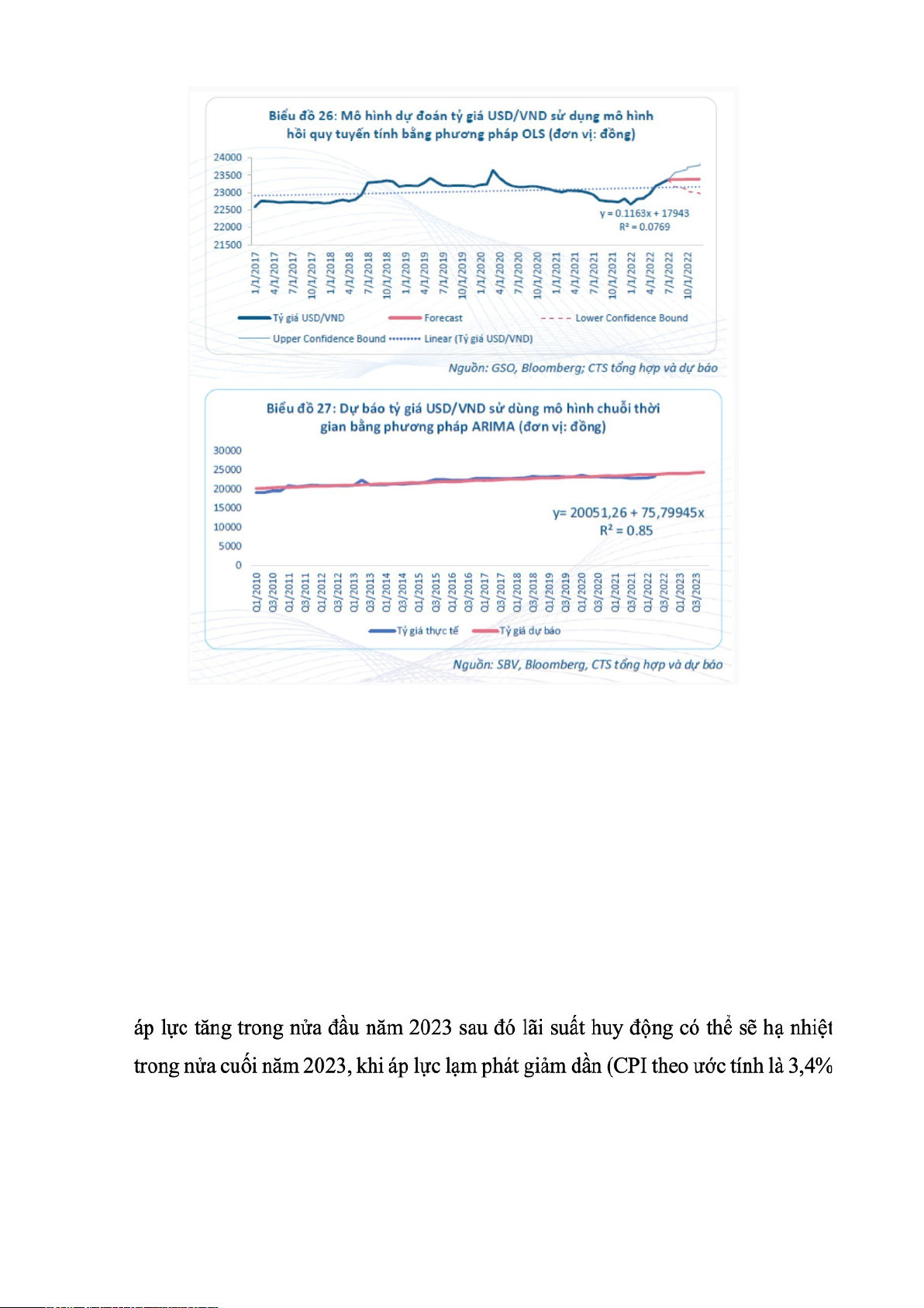

Tính đến ngày 30/9/2022, tỷ giá USD đạt trên 24.000, tăng hơn 4% so với đầu năm 2022. Chuyên gia dự báo tỷ giá sẽ ở mức 23.400 đồng - 24.400 đồng. Xu hướng tỷ giá USD/VND tăng nhẹ trong nửa cuối năm 2022, và kéo dài sang năm 2023.

"Việc nới biên độ lên 5% cho phép tỷ giá USD/VND niêm yết tại các NHTM được điều chỉnh linh hoạt hơn so với tỷ giá trung tâm. Trong ngắn hạn, điều chỉnh này là cần thiết khi tỷ giá sẽ vẫn còn chịu nhiều áp lực từ bên ngoài khi FED thực hiện tăng lãi suất trong tháng 11 và tháng 12, kết hợp với yếu tố nội tại, khi nguồn cung ngoại tệ sẽ gặp nhiều khó khăn trong quý IV/2022 (xuất khẩu yếu đi, kiều hối chậm lại)".

Tuy nhiên, tới quý I/2023, mức độ tăng lãi suất của FED có thể sẽ chậm lại, hoặc dừng hẳn, mà khi đó dòng tiền vào Việt Nam thường có xu hướng tăng cao (NHNN thường mua được khá nhiều USD cho dự trữ ngoại hối vào quý I), thì khả năng tỷ giá USD/VND sẽ có thể quay về mức ổn định hơn. Áp lực lên tỷ giá USD/VND có thể giảm dần trong nửa cuối năm 2023 khi FED kết thúc lộ trình tăng lãi suất, do đó tỷ giá USD/VND dự kiến ổn định, có thể đi xuống trong nửa cuối năm.

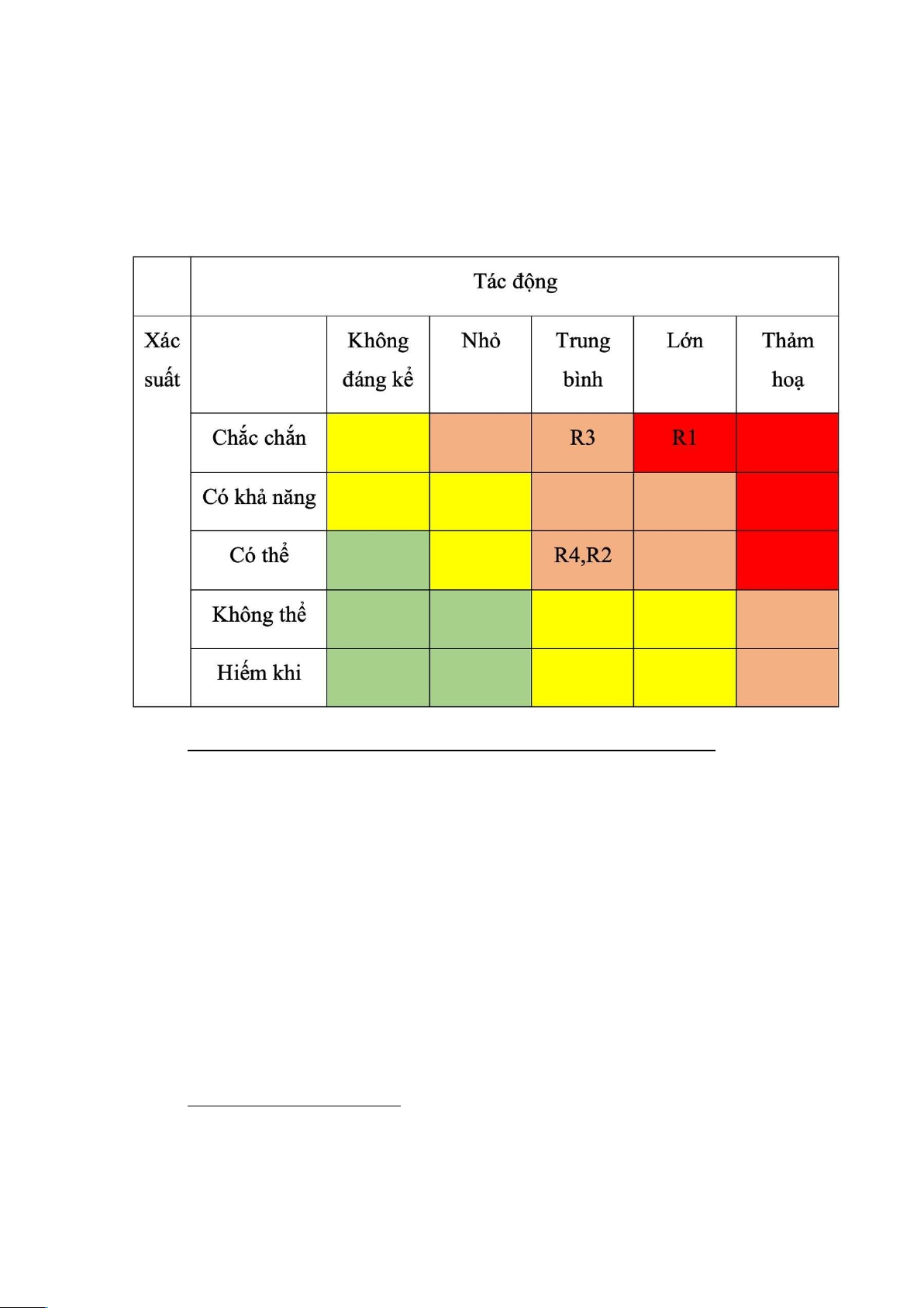

=> Tác động: lớn và xác suất: chắc chắn

VFS dự báo lãi suất có xu hướng tăng đến cuối năm do:

- FED còn ít nhất 2 đợt tăng lãi suất

- Dòng tiền chảy ra khỏi những ngân hàng rủi ro tạo nên cuộc đua lãi suất của các ngân hàng để cân bằng nguồn vốn.

Trong năm 2023, SSI dự báo nhiều khả năng lãi suất huy động sẽ vẫn chịu

trong nửa cuối năm 2023).

Trong cả năm, lãi suất huy động dự kiến sẽ tăng khoảng 70 - 80 điểm cơ bản và tiệm cận mức trước Covid-19 tại một số ngân hàng. Trong dự báo mới

đây, các tổ chức quốc tế cũng nhận định Ngân hàng Nhà nước có thể điều chỉnh tăng lãi suất điều hành sớm hơn dự kiến.

Mới đây, NHNN đã ban hành một loạt các quyết định điều chỉnh các mức

tái cấp vốn từ 5,0%/năm lên 6,0%/năm; lãi suất tái chiết khấu từ 3,5%/năm lên 4,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD từ 6,0%/năm lên 7,0%/năm.

=> Tác động: Trung bình, xác suất: có thể

Với Việt Nam, chỉ số giá tiêu dùng (CPI) bình quân 8 tháng năm 2022 tăng 2,58% so với cùng kỳ năm trước, cao hơn mức tăng 1,67% của bình quân 8 tháng năm 2021, nhưng thấp hơn mức tăng của bình quân 8 tháng giai đoạn 2018-2020.

Diễn biến này, Việt Nam vẫn đang kiểm soát khá tốt tình hình lạm phát. Nhưng áp lực lạm phát đã được cảm nhận r漃̀ hơn và sẽ tiếp tục kéo dài trong những tháng cuối năm.

Báo cáo Quốc hội, NHNN cho rằng áp lực lạm phát có xu hướng tăng với chỉ số giá tiêu dùng (CPI) tại thời điểm cuối năm 2022 dự kiến vượt 4% so với cùng kỳ năm trước, gây thách thức đối với nhiệm vụ kiểm soát lạm phát ngay từ đầu năm 2023.

Theo kịch bản cơ sở dự báo năm 2023 lạm phát đạt 4 - 4,5%. Về cơ bản Chính phủ đã nhận diện được những rủi ro này nên đặt mục tiêu chấp nhận lạm phát 4,5%.

=> Tác động: Trung bình, xác suất: chắc chắn

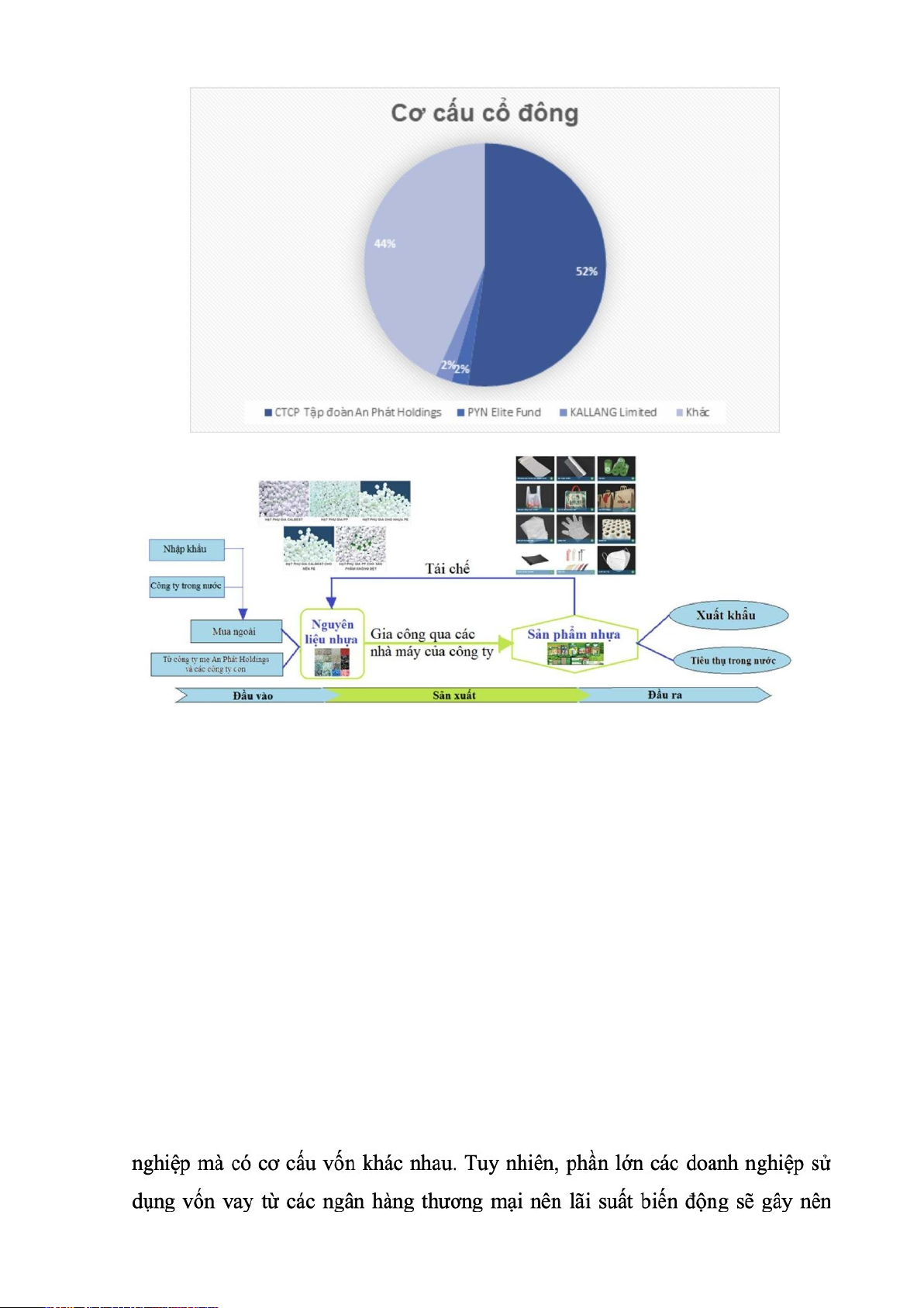

Nguyên liệu đầu vào chính của ngành nhựa là các bột nhựa và hạt nhựa PE, PP, PVC, PS và PET,... là nguyên liệu được sản xuất chủ yếu từ than-dầu- khí. Trong đó 75%-80% nguyên liệu và phụ liệu đầu vào công ty phải nhập khẩu vì trong nước hiện nay chỉ có thể cung ứng khoảng 1 triệu tấn nguyên phụ liệu (chủ yếu là nhựa PVC, PET và PP).

Các doanh nghiệp sản xuất nhựa gặp phải nhiều khó khăn khi giá nguyên liệu chủ chốt tiếp tục tăng cao làm chi phí đầu vào tăng mạnh, ảnh hưởng tới kết quả kinh doanh. Từ đó cũng gây ảnh hưởng tới sức hút của cổ phiếu ngành nhựa.

Đầu năm 2022, An Phát Holdings động thổ dự án xây dựng Nhà máy sản xuất chất dẻo phân hủy sinh học PBAT tại Hải Phòng. Đây là nhà máy sản xuất nguyên liệu xanh đầu tiên tại Đông Nam Á, nằm trong danh mục dự án công nghệ cao được ưu tiên đầu tư, có công suất 30.000 tấn/năm, dự kiến hoàn thành sau 24 tháng. Nếu nhà máy PBAT đi vào hoạt động, giá thành sản phẩm xanh sẽ giảm 20-30%. Khi đi vào hoạt động, nhà máy sẽ đáp ứng 100% nhu cầu nguyên liệu của An Phát Holdings, khép kín hệ sinh thái tuần hoàn xanh từ đầu vào cho

đến đầu ra sản phẩm, trở thành doanh nghiệp Việt Nam đầu tiên sản xuất thành công nguyên liệu và sản phẩm nhựa sinh học phân hủy hoàn toàn, chính thức tham gia vào mạng lưới nguyên liệu xanh thế giới.

=> Tác động: Trung bình, xác suất: có thể

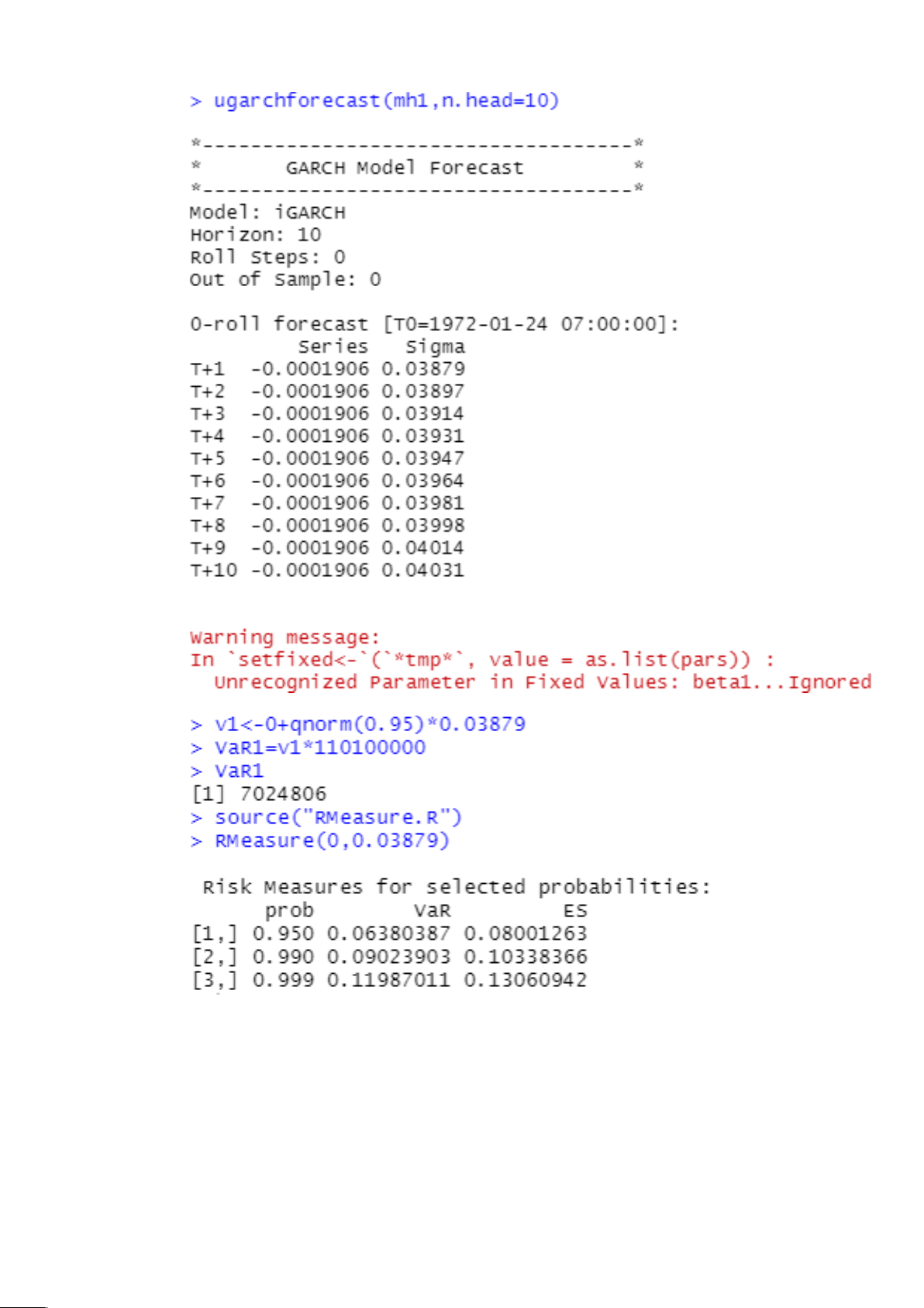

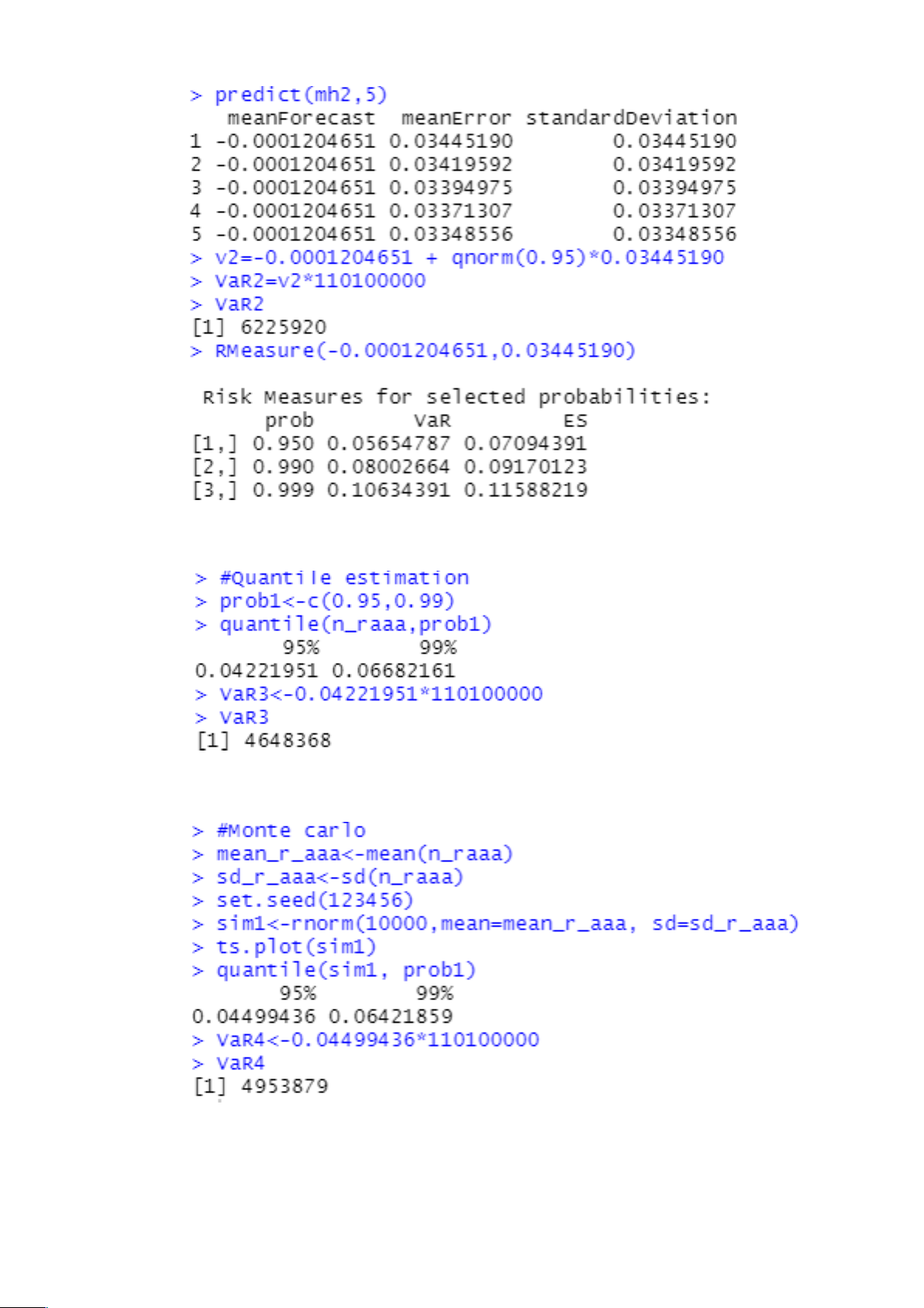

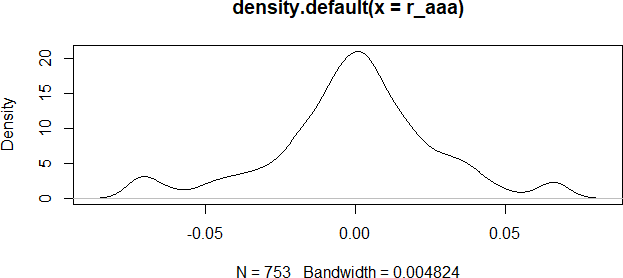

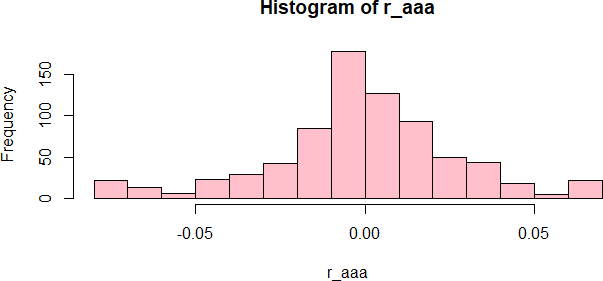

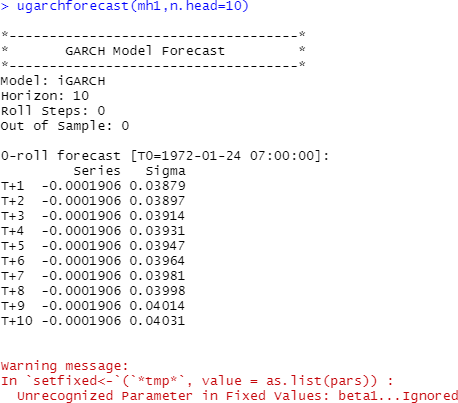

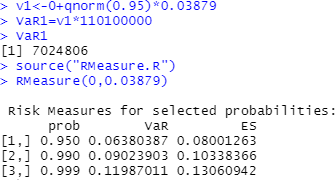

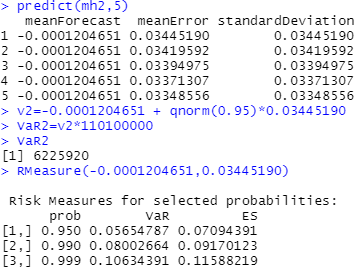

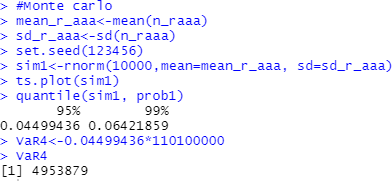

Ở đây, em sử dụng phương pháp VaR để đo lường rủi ro thị trường và ước lượng mức độ thua lỗ khi giá cổ phiếu giảm.

Kịch bản: cổ đông nắm giữ 15000 CP AAA, giá = 7340 đồng ngày 4/11. Tổng giá trị tài sản: 15000 × 7340 = 110100000 đồng

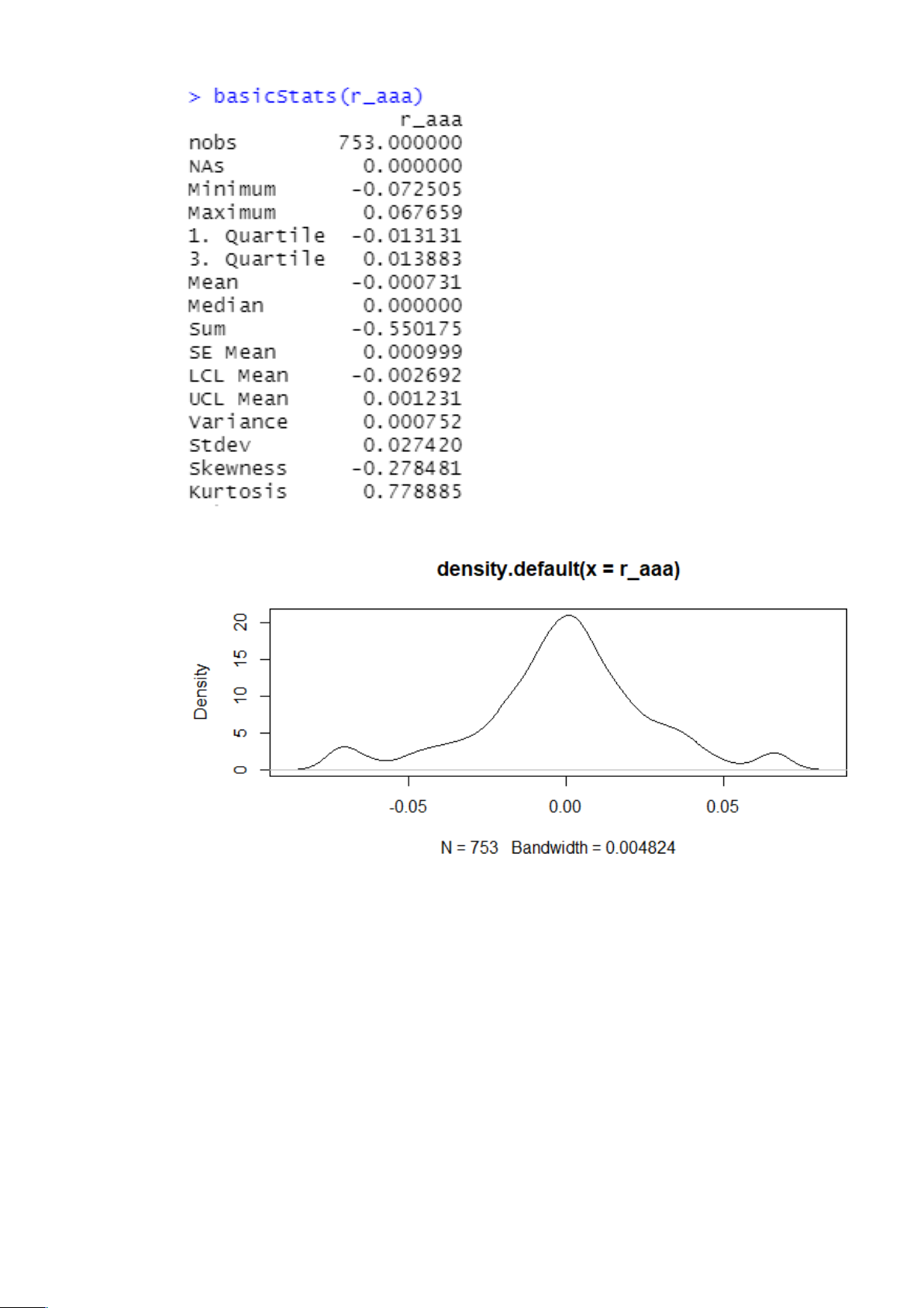

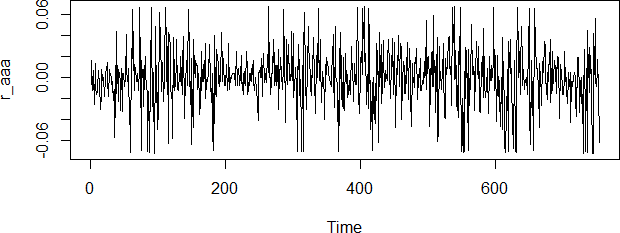

Dữ liệu: giá đóng cửa theo ngày của CP AAA từ 01/01/2020 đến 4/11/2022.

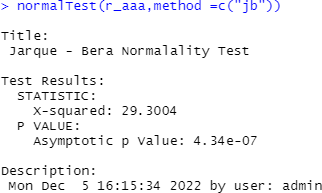

a. Test phân phối chuẩn: dữ liệu không có phân phối chuẩn

Kiểm định Normal.test: H0: phân phối chuẩn;

H1: không phân phối chuẩn.

p ≠ 0, bác bỏ Ho, chấp nhận H1, dữ liệu không tuân theo phân phối chuẩn.

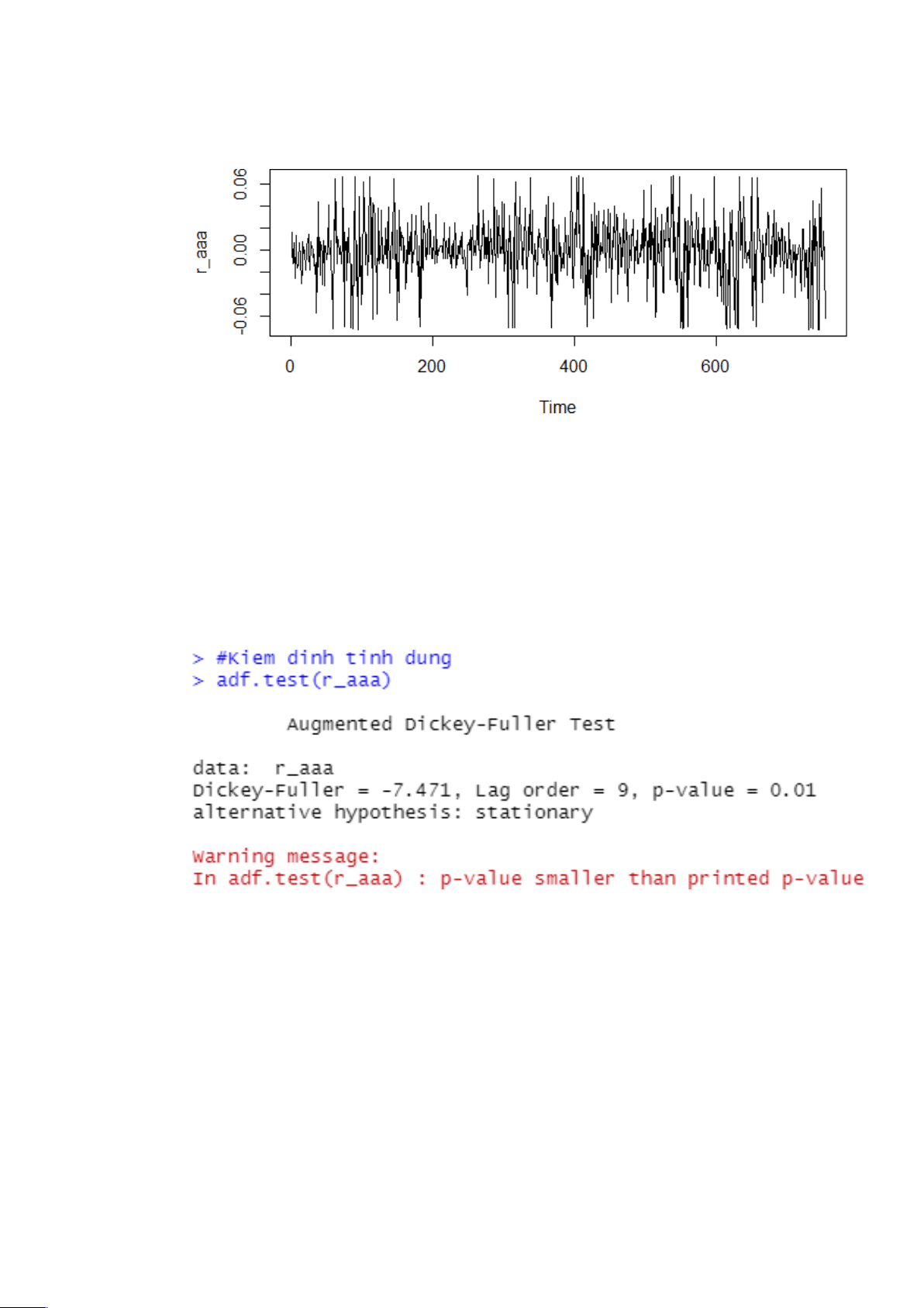

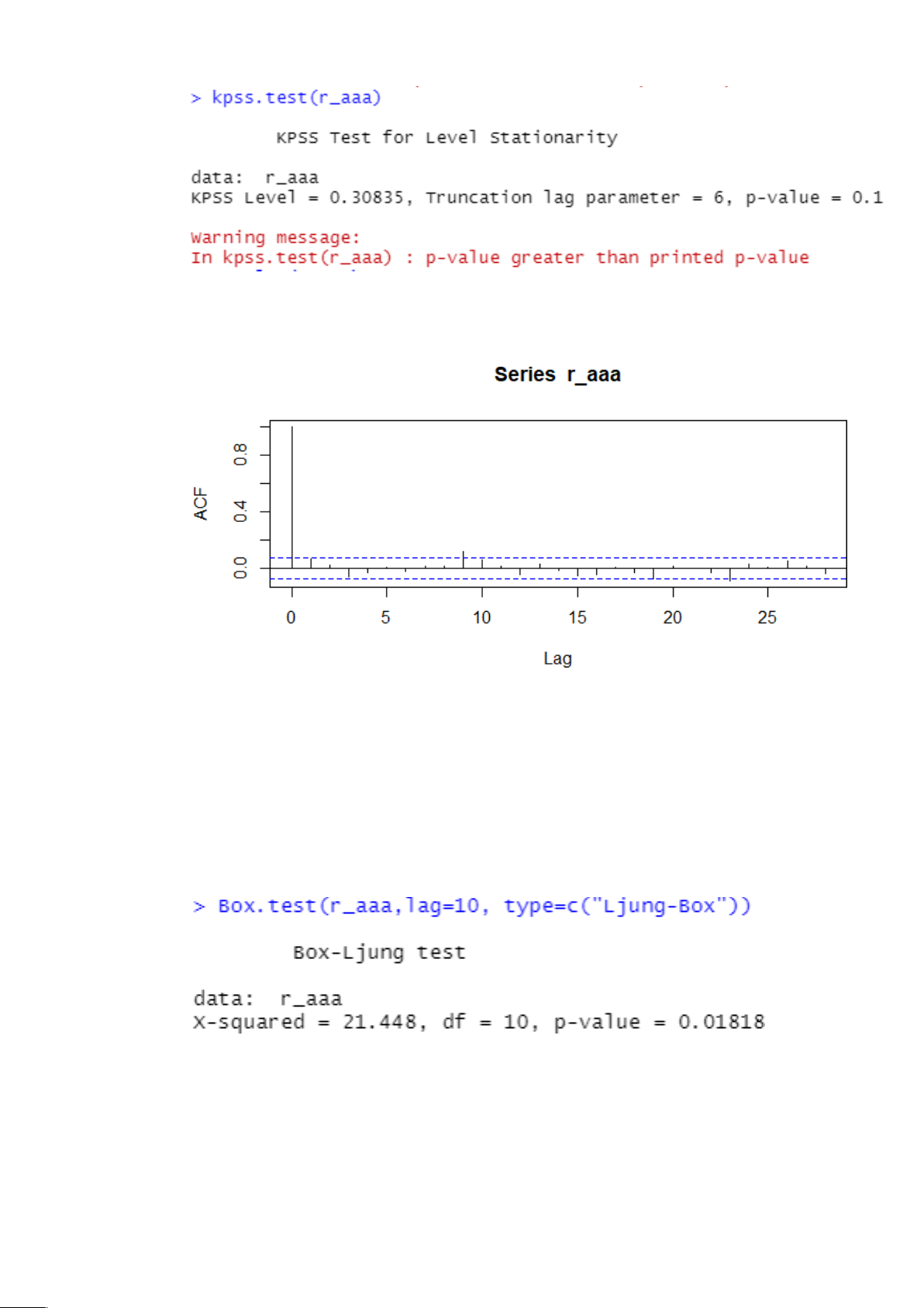

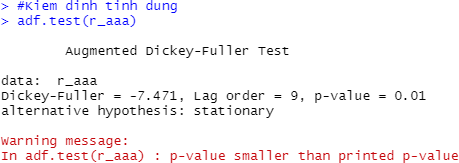

Dữ liệu có tính dừng.

Kiểm định adf.test:

Ho: không dừng;

H1: có tính dừng.

P nhỏ, bác bỏ Ho, chấp nhận H1, dữ liệu có tính dừng.

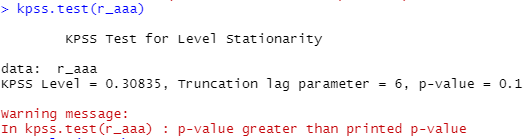

Kiểm định kpss.test:

Ho: có tính dừng;

H1: không dừng.

P lớn, không có cơ sở bác bỏ Ho => Dữ liệu có tính dừng.

Dữ liệu không có tự tương quan.

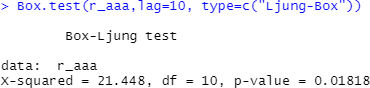

Kiểm định Ljung Box Test:

Ho: Không có tự tương quan; H1: Có tự tương quan.

P ≤ 0.05, bác bỏ Ho, chấp nhận H1 => dữ liệu có tự tương quan.

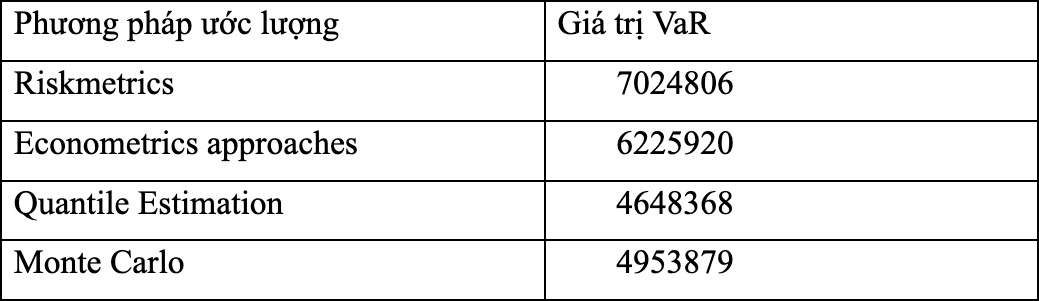

Sau khi sử dụng phần mềm R, R Studio để ước lượng VaR thu được kết quả sau:

V/ Đề xuất và phân tích chiến lược phòng hộ RR:

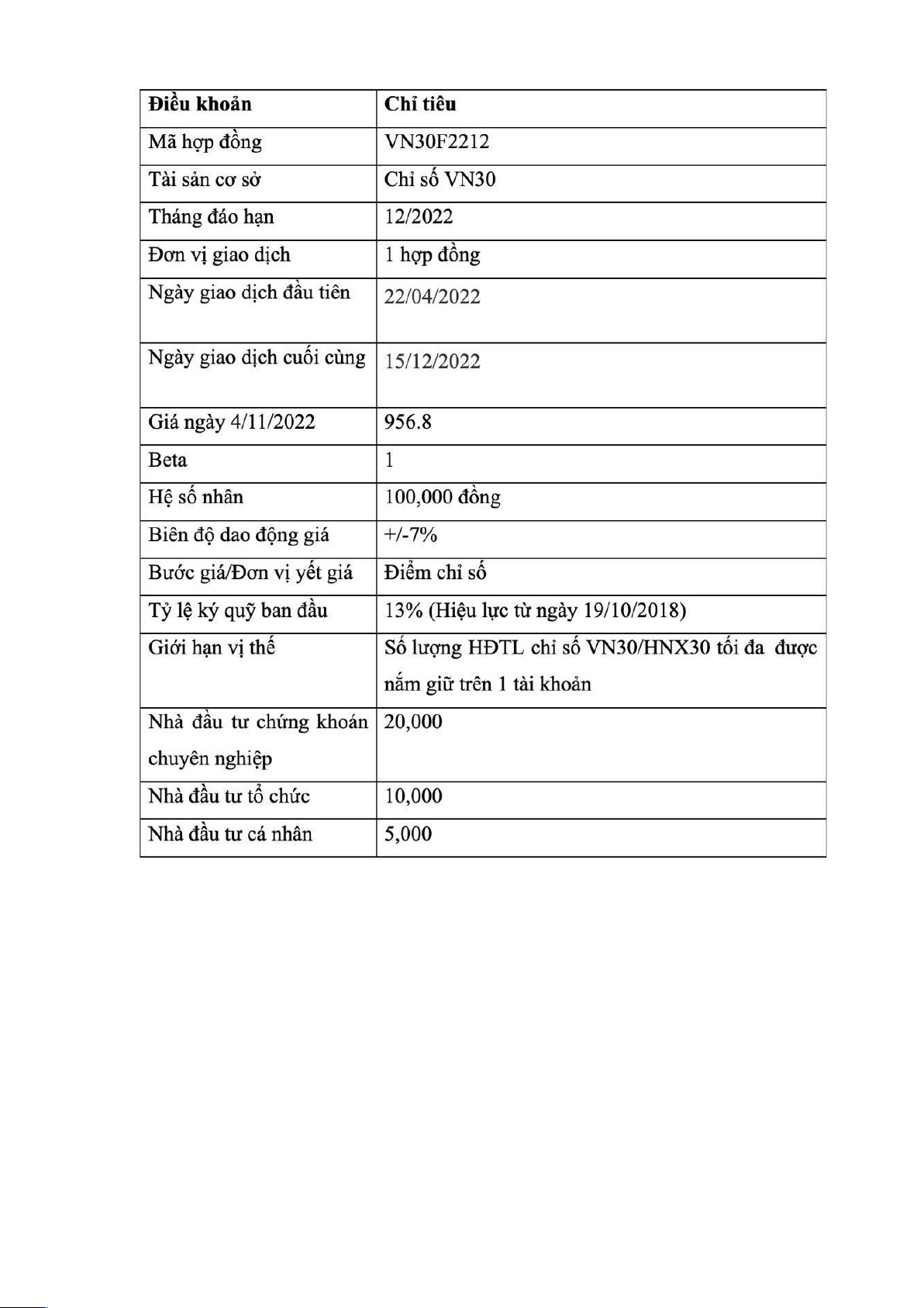

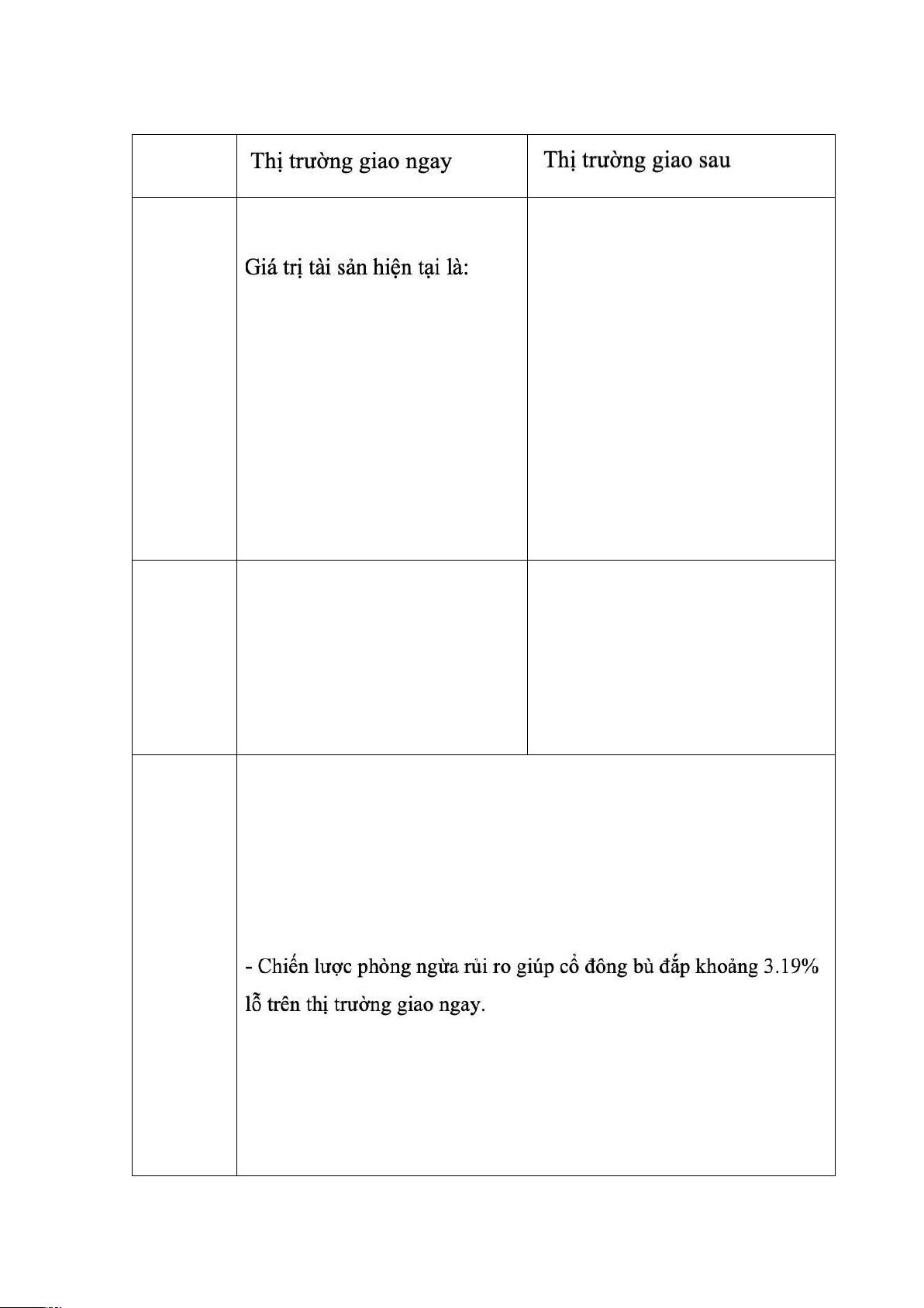

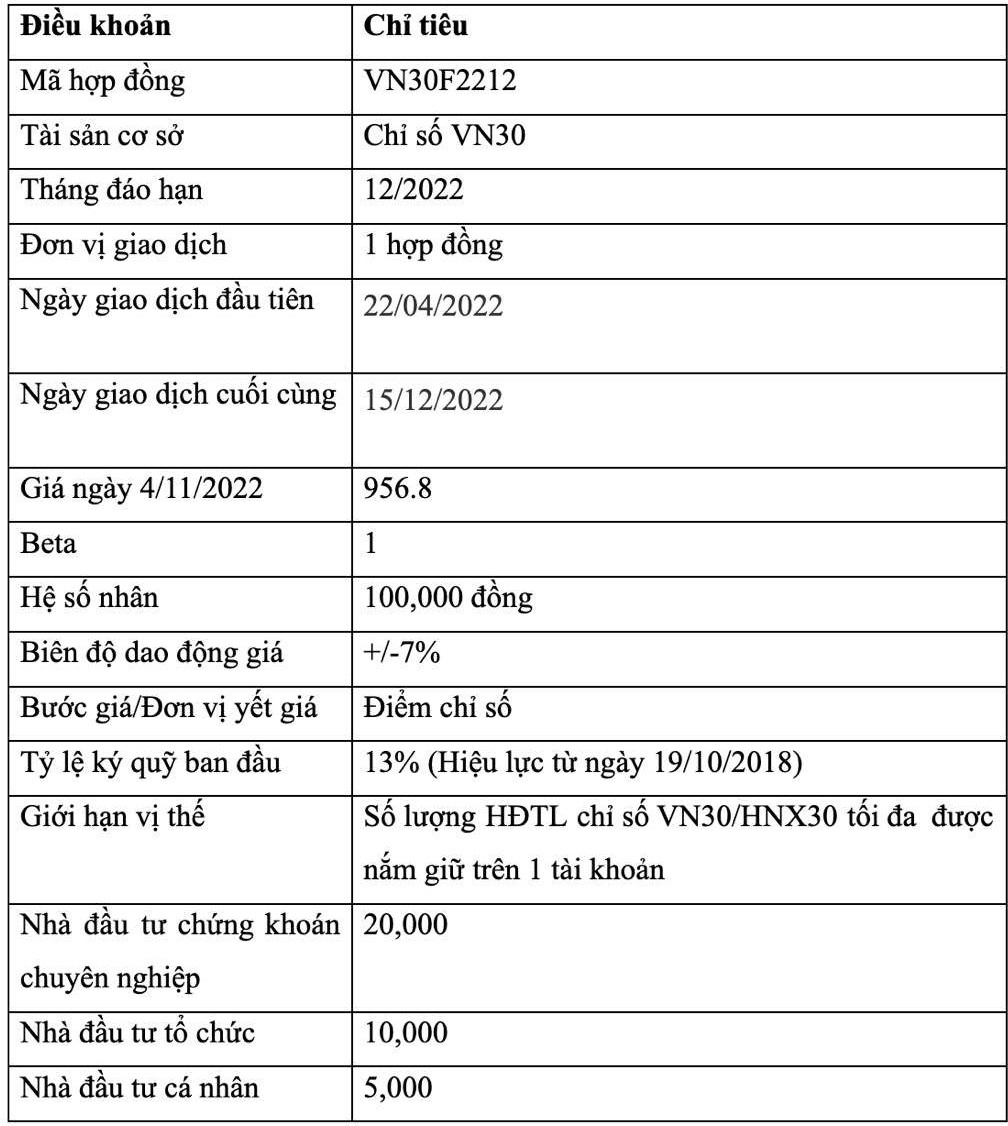

Phòng ngừa giá CP AAA giảm trong thời gian tới, khuyến nghị cổ đông sở hữu 15,000 CP trong kịch bản bán hợp đồng tương lai chỉ số VN30.

Hiện tại (4/11/2022):

CP AAA:

+ Beta= 1.66,

+ P= 7340đ/CP.

HĐTL chỉ số VN30 tháng 12/2022:

Dự đoán (1/12/2022):

CP AAA: P = 5800đ/CP HĐTL VN30F2201: P =920

Phòng ngừa vị thế bán giao sau:

Đơn vị: đồng

|

| ||

4/11/202 | P =7340đ/CP | HĐTL chỉ số VN30 tháng | |

2 | 7340 | 01/2022 ở mức 956.8 | |

×15000 =110100000  | Giá mỗi HĐ: | ||

Beta = 1.66 | 956.8×100,000 = 95680000 | ||

Số hợp đồng: | |||

Nf = -1.66 x | |||

11010000095680000 = -1.91 | |||

=> Bán 2 HĐ | |||

1/12/202 | P =5800đ/CP | HĐTL VN30F2212 ở mức 920 | |

2 | Giá trị tài sản: | Giá mỗi HĐ: | |

5800×15000 =87000000 | 920×100000 = 92000000 | ||

=>Mua 2 HĐ | |||

Phân tích | Giá trị CP nắm giữ 15/12/2022 là 87 triệu, giảm 110100000 - 87000000 = 23100000 đồng so với ngày 24/11/2022. Lợi nhuận trên HĐ giao sau là: 2×(95680000 - 92000000) = 736000 đồng.

Giá trị tài sản giảm là: 23100000 - 736000 = 22364000 đồng Giá trị tài sản của cổ đông ngày 1/12/2022: 87000000 - 22364000 =84766000 đồng | ||

Ngoài ra, AAA cũng có thể sử dụng một hoặc kết hợp với HĐ kỳ hạn, HĐ hoán đổi và HĐ quyền chọn để phòng ngừa RR.

Các rủi ro thị trường có thể làm giá CP AAA giảm trong tương lai. Tỷ giá, lãi suất, lạm phát,… thay đổi liên tục đòi hỏi phải thích ứng đổi mới trong kinh doanh nhằm mục tiêu tối đa hóa lợi nhuận. Qua phân tích, có thể thấy quản trị rủi ro là nhu cầu tất yếu trong quá trình tồn tại và phát triển. Nhờ có các công cụ phái sinh, AAA có thể dự báo xu hướng, tính toán mức độ ảnh hưởng và đưa ra các biện pháp hạn chế tổn thất có thể xảy ra ở mức thấp nhất:

Với độ tin cậy 95%, mức thua lỗ tối thiểu trong điều kiện nền kinh tế cực đoan trong ngày tiếp theo từ 4/11/2022 của AAA không vượt quá khoảng 4648368 đến 7024806 VND.

TÀI LIỆU THAM KHẢO

https://finance.vietstock.vn/AAA/profile.htm