Báo cáo Thuế - Thuế nhập khẩu | Đại học Kinh Doanh và Công Nghệ Hà Nội

Câu 1: Tại công ty TNHH ABC ; đc: 123 Nguyễn Văn Bảo, p.4, Q.GV, Tp.HCM ; có các nghiệp vụ phát sinh trong tháng 09/2021 như sau: 1. Ngày 10/09 bán 100 máy giặt cho cty TNHH DEASINVINA, đc: xã Bình Mỹ, H.Củ Chi, TP.HCM, MST: 3701412141, giá bán chưa thuế là 150USD/máy, thuế GTGT 10%, thanh toán qua CK. Tỷ giá là 22.000đ/USD. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Thuế nhập khẩu (HUBT) 6 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

Câu 1: Tại công ty TNHH ABC ; đc: 123 Nguyễn Văn Bảo, p.4, Q.GV, Tp.HCM ; có các nghiệp vụ phát

sinh trong tháng 09/2021 như sau:

1. Ngày 10/09 bán 100 máy giặt cho cty TNHH DEASINVINA, đc: xã Bình Mỹ, H.Củ Chi,

TP.HCM, MST: 3701412141, giá bán chưa thuế là 150USD/máy, thuế GTGT 10%, thanh toán qua

CK. Tỷ giá là 22.000đ/USD

Giá trị HHDV bán ra chưa thuế GTGT = 100 máy *150USD/máy * 22.000USD/d … = 330.000.000

Thuế GTGT bán ra (đầu ra ) với thuế suất 10% = 330.000.000*10%=33.000.000

2. Ngày 20/9 mua 500 máy giặt SANYO từ cty TNHH Thảo Cường, P.Thảo Điền, Q.9, TP.HCM.

Giá mua chưa thuế là 2.500.000đ, thuế GTGT 10%, thanh toán qua CK. … Yêu cầu:

1. Xác định số thuế GTGT đầu vào, số thuế GTGT đầu ra? Biết toàn bộ số thuế GTGT đầu vào trong

kỳ đều được khấu trừ.

Số thuế GTGT đầu vào : 125.000.000

Số thuế GTGT đầu ra : 33.000.000

2. Lập tờ khai thuế GTGT tháng 09/2021 (theo mẫu đính kèm). Biết rằng thuế GTGT còn được khấu

trừ tháng 08/2021 chuyển sang tháng 09/2021 là 50.000.000 đồng.

3. Lập hóa đơn GTGT nghiệp vụ 1.(theo mẫu đính kèm)

Câu 2: Hãy điền số tiền thích hợp vào các cột tương ứng với các chỉ tiêu Đvt: Đồng Số tiền Khác Stt Chỉ tiêu Số tiền chi phí Số tiền chi phí miễn được trừ không được trừ thuế TNDN

Chi xây dựng nhà xưởng : 1.000.000.000 1

đồng, cuối năm chưa xây dụng xong 1.000.000.000

(hình thành TSCD ko phải là chi phí) 2

Lỗ chênh lệch tỷ giá do đánh giá lại số dư

khoản nợ phải trả: 120.000.000 đồng 120.000.000

Trích trước chi phí sữa chữa TSCĐ: 3

300.000.000 đồng, biết trong năm chi phí 200.000.000(đ 100.000.000(ko

sữa chữa phát sinh thực tế là 200.000.000 ã phát sinh ) phát sinh ) đồng 4 … 1

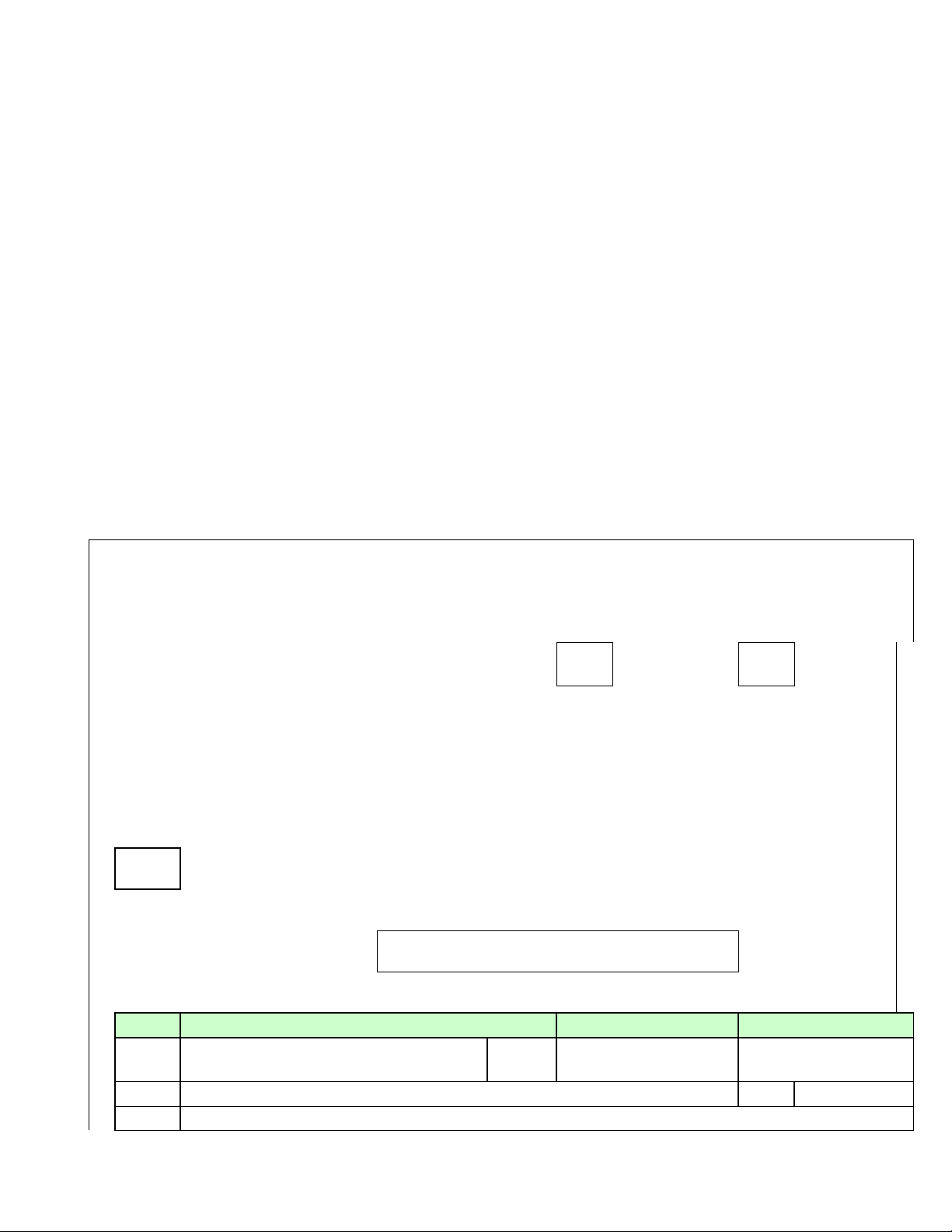

TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG

(Dành cho người nộp thuế khai thuế GTGT theo phương pháp khấu trừ) Kỳ tính thuế: Lần đầu: Bổ sung lần thứ: Mã số thuế:

Tên người nộp thuế:

Tên đại lý thuế (nếu có):

Mã số thuế đại lý: Gia hạn

Trường hợp được gia hạn: STT CHỈ TIÊU GIÁ TRỊ HHDV THUẾ GTGT A

Không phát sinh hoạt động mua,

bán trong kỳ (đánh dấu "X") [21] B

Thuế GTGT còn được khấu trừ kỳ trước chuyển sang [22] 50.000.000 C

Kê khai thuế GTGT phải nộp Ngân sách nhà nước 2 I

Hàng hoá, dịch vụ (HHDV) mua vào trong kỳ 1

Giá trị và thuế GTGT của hàng hoá, dịch vụ mua vào [23] 1.250.000.000 [24] 125.000.000 2

Tổng số thuế GTGT được khấu trừ kỳ này [25] 125.000.000 II

Hàng hoá, dịch vụ bán ra trong kỳ 1

Hàng hóa, dịch vụ bán ra không chịu thuế GTGT [26] 2

Hàng hóa, dịch vụ bán ra chịu thuế GTGT

([27]=[29]+[30]+[32]+[32a]; [28]=[31]+[33]) [27] [28] A

Hàng hoá, dịch vụ bán ra chịu thuế suất 0% [29] B

Hàng hoá, dịch vụ bán ra chịu thuế suất 5% [30] [31] C

Hàng hoá, dịch vụ bán ra chịu thuế suất 10% [32] 330.000.000 [33] 33.000.000 D

Hàng hoá, dịch vụ bán ra không tính thuế [32a ]

Tổng doanh thu và thuế GTGT của HHDV 3 bán ra [34] 330.000.000 [35] 33.000.000

([34] = [26] + [27]; [35] = [28]) III

Thuế GTGT phát sinh trong kỳ ([36] = [35] - [25]) [36] (92.000.000) IV

Điều chỉnh tăng, giảm thuế GTGT còn được khấu trừ của các kỳ trước 1 Điều chỉnh giảm [37] 2 Điều chỉnh tăng [38] V

Thuế GTGT đã nộp ở địa phương khác của hoạt động kinh doanh

xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh [39] VI

Xác định nghĩa vụ thuế GTGT phải nộp trong kỳ: 1

Thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ [40a

([40a]=[36]-[22]+[37]-[38] - [39]≥ 0) ] 2

Thuế GTGT mua vào của dự án đầu tư được bù trừ với thuế GTGT còn [40b

phải nộp của hoạt động sản xuất kinh doanh cùng kỳ tính thuế ] 3

Thuế GTGT còn phải nộp trong kỳ ([40]=[40a]-[40b]) [40] 4

Thuế GTGT chưa khấu trừ hết kỳ này (nếu ([41] = [36] - [22] + [37] - [38] -[39] <0) [41] 142.000.000 4.1

Tổng số thuế GTGT đề nghị hoàn [42] 4.2

Thuế GTGT còn được khấu trừ chuyển kỳ sau ([43] = [41] - [42]) [43] 142.000.000

Nhân viên đại lý thuế Họ và tên Người ký:

Chứng chỉ hành nghề số Ngày ký: 3

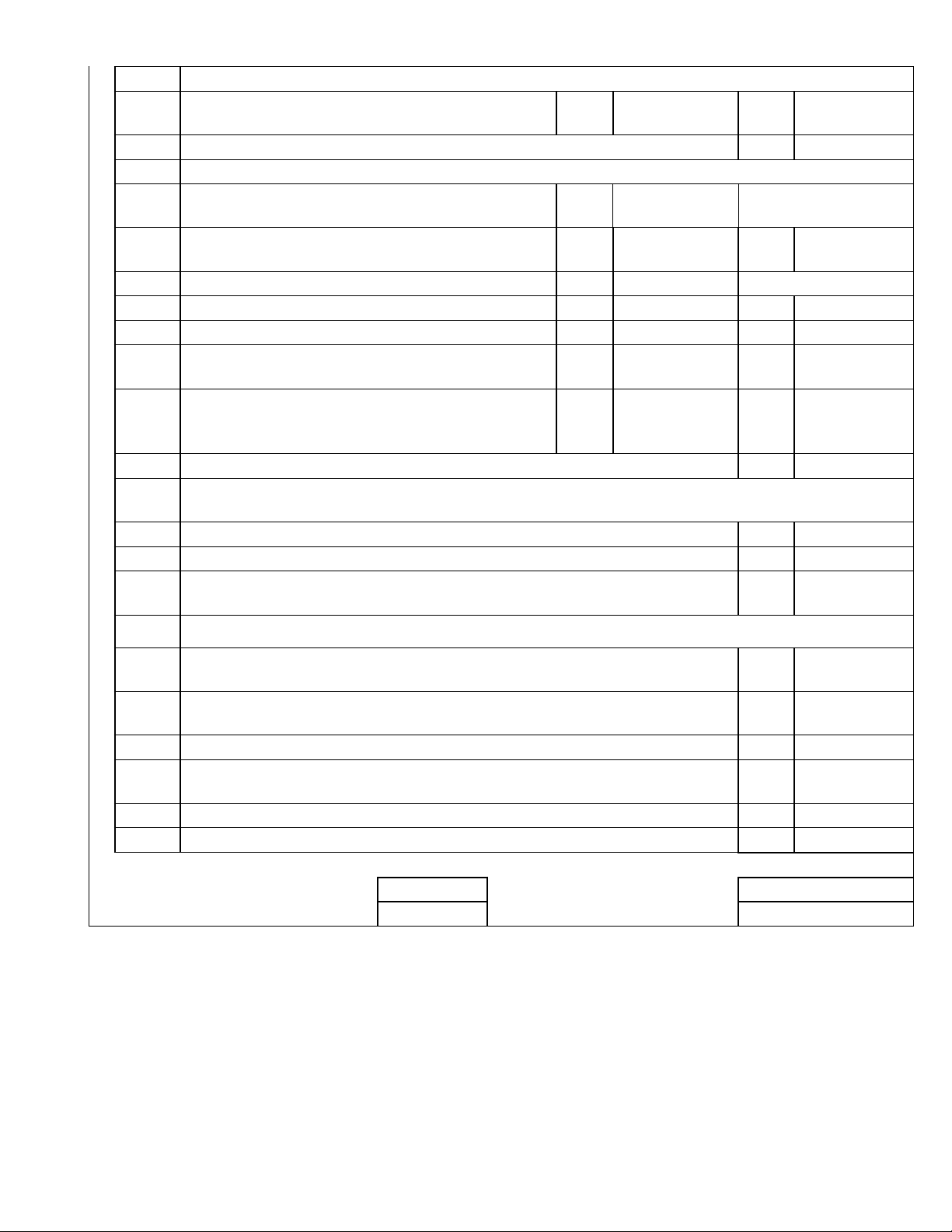

TÊN CỤC THUẾ:................ Mẫu số: 01GTKT HÓA ĐƠN

GIÁ TRỊ GIA TĂNG Ký hiệu: AA/21E Liên 1: Lưu Số: 0000111

Ngày………tháng…09……năm 2021.....

Đơn vị bán hàng:. công ty TNHH ABC.......................................................................

Mã số thuế:......................................................................................................................

Địa chỉ:.. 123 Nguyễn Văn Bảo, p.4, Q.GV, Tp.HCM...........................Số tài khoản....................................

Điện thoại:.......................................................................................................................

Họ tên người mua hàng: cty TNHH DEASINVINA...................

Tên đơn vị........................................................................................................................

Mã số thuế:......................................................................................................................

Địa chỉ................................................................. ... Số tài khoản.................................... STT Tên hàng hóa, dịch vụ Đơn vị Số lượng Đơn giá Thành tiền tính 1 2 3 4 5 6=4x5 Ngày 10/09 bán 100 máy VND 100 máy 150 USD/ máy x 330.000.000 giặt cho cty TNHH 22.000 DEASINVINA 4

Cộng tiền hàng: 330.000.000

..............................

Thuế suất GTGT: .....10...... % , Tiền thuế GTGT: 33.000.000 …………………..

Tổng cộng tiền thanh toán 363.000.000

Số tiền viết bằng chữ: ......................................................................................................................... Người mua hàng Người bán hàng

(Ký, ghi rõ họ, tên)

(Ký, đóng dấu, ghi rõ họ, tên)

(Cần kiểm tra, đối chiếu khi lập, giao, nhận hoá đơn)

Lưu ý: Sinh viên làm bài trực tiếp trên đề thi

--------------Hết------------ Duyệt đề thi 5

Tài liệu liên quan:

-

Bài tập Thuế tiêu thụ đặc biệt - TTĐB 2023

24 12 -

BT thuế GTGT - Bài tập và giải pháp thuế giá trị gia tăng

31 16 -

Bài tập thuế TNCN làm thêm - Chi tiết và Công thức Xác định Thuế

31 16 -

Bài tập chương 2 đến chương 5 về Thuế xuất nhập khẩu và TNDN môn Thuế nhập khẩu | Trường Đại học Kinh Doanh và Công Nghệ Hà Nội

125 63