Báo cáo Tổ chức công tác kế toán tại Công ty cổ phần PNJ môn Tổ chức công tác kế toán | Đại học Đồng Tháp

Trong bối cảnh nền kinh tế hiện đại đang trên đà không ngừng phát triển và biến đổi nhanh chóng, công tác kế toán đang ngày càng khẳng định vai trò vô cùng quan trọng và cốt yếu của mình đối với hoạt động của các doanh nghiệp trên nhiều phương diện khác nhau. Tài liệu được sưu tầm gồm 36 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Tổ chức công tác kế toán (DT01) 2 tài liệu

Trường: Trường Đại học Đồng Tháp 379 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58647650

TRƯỜNG ĐẠI HỌC ĐỒNG THÁP

KHOA KINH TẾ - LUẬT ¾¾¾¾¾¾¾¾¾¾¾¾¾ LÊ THỊ TRÂM ANH

TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI

CÔNG TY CỔ PHẦN VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN

Ngành đào tạo: KẾ TOÁN

Trình độ đào tạo: Đại học TIỂU LUẬN LUẬT KẾ TOÁN ĐỒNG THÁP – 2024 MỤC LỤC

MỤC LỤC ..................................................................................................................... 1

DANH MỤC TỪ VIẾT TẮT ........................................................................................ 4

DANH MỤC HÌNH ẢNH ............................................................................................. 5

PHẦN 1: MỞ ĐẦU ...................................................................................................... 6

1. Đặt vấn đề nghiên cứu ............................................................................................... 6

2. Mục tiêu nghiên cứu .................................................................................................. 7

3. Phạm vi nghiên cứu ................................................................................................... 7

4. Phương pháp nghiên cứu ........................................................................................... 7

PHẦN 2: NỘI DUNG CHƯƠNG 1 NHỮNG NỘI DUNG, VẤN ĐỀ VỀ KẾ TOÁN

TRƯỞNG VÀ TỔ CHỨC BỘ MÁY KẾ TOÁN TRƯỞNG TRONG DOANH NGHIỆP

1.1. Kế toán trưởng....................................................................................................8

1.1.1. Khái niệm kế toán trưởng.................................................................................

1.1.2. Vai trò của kế toán trưởng................................................................................

1.1.3. Nhiệm vụ của kế toán trưởng trong doanh nghiệp............................................

1.1.4. Trách nhiệm và quyền hạn của kế toán trưởng...............................................

1.2. Tổ chức bộ máy kế toán trong doanh nghiệp....................................................11

1.2.1. Khái niệm tổ chức bộ máy kế toán trong doanh nghiệp..................................

1.2.2. Nguyên tắc tổ chức bộ máy kế toán trong doanh nghiệp................................

1.2.3. Nhiệm vụ của bộ máy kế toán trong doanh nghiệp.........................................

1.2.4. Cơ cấu tổ chức phòng kế toán........................................................................

1.2.5. Quy định về tổ chức công tác kế toán trong doanh nghiệp............................. CHƯƠNG 2

THỰC TẾ TỔ CHỨC BỘ MÁY KẾ TOÁN TẠI CÔNG TY CỔ PHẦN VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN

2.1. Sơ lược về Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận..............................15

2.1.1. Thông tin sơ lược...........................................................................................

2.1.2. Quá trình hình thành và phát triển của Công ty Cổ phần Vàng bạc Đá quý

Phú Nhuận................................................................................................................

2.1.3. Cơ cấu tổ chức bộ máy quản lý......................................................................

2.2. Thực tế tổ chức công tác kế toán trong Công ty Cổ phần Vàng bạc Đá quý Phú

Nhuận......................................................................................................................21

2.2.1. Thực tế tổ chức bộ máy kế toán......................................................................

2.2.2. Thực tế tổ chức hệ thống chứng từ và sổ kế toán...........................................

2.2.3. Thực tế tổ chức hệ thống tài khoản kế toán....................................................

2.2.4. Thực tế lập và phân tích báo cáo kế toán........................................................

2.2.5. Thực tế công tác tổ chức kiểm tra kế toán......................................................

2.2.6. Thực tế ứng dụng công nghệ thông tin trong công tác tổ chức kế toán..........

2.2.7. Đánh giá thực tế tổ chức công tác kế toán tại Công ty Cổ phần Vàng bạc

Đá quý Phú Nhuận................................................................................................... CHƯƠNG 3

NGUYÊN NHÂN & GIẢI PHÁP HOÀN THIỆN TỔ CHỨC CÔNG TÁC KẾ TOÁN

TRONG CÔNG TY CỔ PHẦN VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN

3.1. Nguyên nhân tổ chức công tác kế toán tại Công ty Cổ phần Vàng bạc Đá quý

Phú Nhuận làm việc chưa đạt hiệu quả....................................................................25

3.1.1. Nguyên nhân về tổ chức và công tác kế toán..................................................

3.1.2. Nguyên nhân về năng lực và sự phát triển của đội ngũ kế toán......................

3.1.3. Các nguyên nhân khác có liên quan...............................................................

3.2. Giải pháp hoàn thiện tổ chức công tác kế toán tại Công ty Cổ phần Vàng bạc

Đá quý Phú Nhuận..................................................................................................26

3.2.1. Hoàn thiện tổ chức bộ máy kế toán và công tác kế toán.................................

3.2.2. Hoàn thiện tổ chức hệ thống chứng từ và sổ kế toán......................................

3.2.3. Hoàn thiện tổ chức hệ thống tài khoản kế toán...............................................

3.2.4. Hoàn thiện công tác kiểm tra kế toán.............................................................

3.2.5. Tăng cường ứng dụng công nghệ thông tin vào công tác kế toán...................

PHẦN 3: KẾT LUẬN – KIẾN NGHỊ

TÀI LIỆU THAM KHẢO.......................................................................................34

DANH MỤC TỪ VIẾT TẮT BCTC Báo cáo tài chính CNTT Công nghệ thông tin ĐKKD Đăng ký kinh doanh PNJ

Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận TNHH MTV

Trách nhiệm hữu hạn một thành viên UNDP

Chương trình Phát triển của Liên Hợp Quốc DANH MỤC HÌNH ẢNH

Hình 2.1. Sơ đồ tổ chức bộ máy quản lý..................................................................19

Hình 2.2. Sơ đồ thực trạng tổ chức bộ máy kế toán.................................................21 PHẦN 1: MỞ ĐẦU

1. Đặt vấn đề nghiên cứu

Trong bối cảnh nền kinh tế hiện đại đang trên đà không ngừng phát triển và biến đổi

nhanh chóng, công tác kế toán đang ngày càng khẳng định vai trò vô cùng quan trọng và

cốt yếu của mình đối với hoạt động của các doanh nghiệp trên nhiều phương diện khác

nhau. Việc tổ chức công tác kế toán là yếu tố cốt lõi của mọi doanh nghiệp. Vai trò quan

trọng của kế toán sẽ được thể hiện rõ nhất khi bộ phận kế toán sắp xếp công việc, tổ chức

công tác kế toán một cách hợp lý từ đó thì việc quản lý tài chính của doanh nghiệp mới hiệu quả.

Với chức năng chính là giúp doanh nghiệp theo dõi sát tình hình tài chính, kế toán

không những cung cấp những thông tin kinh tế, tài chính chính xác mà còn đảm bảo chúng

được báo cáo một cách kịp thời và đầy đủ từ đó tạo điều kiện thuận lợi cho các nhà quản lý

trong việc đưa ra những quyết định mang tính chiến lược. Thông qua quá trình ghi chép tỉ

mỉ, phân tích sâu sắc và báo cáo chi tiết về các hoạt động tài chính, kế toán trở thành công

cụ đắc lực trong việc giúp doanh nghiệp phản ánh và kiểm soát chặt chẽ các khoản chi phí,

tối ưu hóa các nguồn lực sẵn có và đảm bảo sự tuân thủ đầy đủ các quy định pháp luật hiện

hành. Ngoài ra, công tác kế toán còn góp phần quan trọng vào việc xây dựng và củng cố

niềm tin từ phía các đối tác, nhà đầu tư và khách hàng thông qua việc cung cấp các báo cáo

mang tính minh bạch và rõ ràng. Trong bối cảnh nền kinh tế toàn cầu đang chứng kiến sự

cạnh tranh ngày một khốc liệt, vai trò thiết yếu của kế toán càng được khẳng định là một

nhân tố không thể thiếu cho sự phát triển bền vững và lâu dài của doanh nghiệp.

Chính vì vậy, tổ chức công tác kế toán đóng vai trò rất quan trọng trong việc nâng cao

hiệu quả quản lý và hoạt động của doanh nghiệp. Do từng doanh nghiệp có đặc thù riêng,

việc nghiên cứu và tổ chức công tác kế toán một cách khoa học và hiệu quả là điều cần thiết

để đáp ứng nhu cầu quản lý của doanh nghiệp và nhu cầu sử dụng thông tin của các bên liên

quan bên trong và bên ngoài. Vì vậy, bài tiểu luận này sẽ nghiên cứu về đặc điểm và tổ chức

công tác kế toán tại Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận.

2. Mục tiêu nghiên cứu

- Mục tiêu chung: tổ chức công tác kế toán tại Công ty Cổ phần Vàng bạc Đáquý Phú Nhuận.

- Mục tiêu cụ thể: nhiệm vụ, vai trò của kế toán trưởng trong việc tổ chức côngtác kế

toán tại Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận.

3. Phạm vi nghiên cứu

- Phạm vi không gian: làm kế toán trưởng tại Công ty Cổ phần Vàng bạc Đáquý Phú Nhuận.

- Phạm vi thời gian: khảo sát trong khoảng thời gian từ năm 2020 – 2023.

- Đối tượng nghiên cứu: trong vai trò là kế toán trưởng của Công ty Cổ phầnVàng bạc

Đá quý Phú Nhuận, tìm hiểu và nghiên cứu qua đó tổ chức công tác kế toán tại công ty theo luật hiện hành.

4. Phương pháp nghiên cứu

- Kết hợp kiến thức đã học, tìm hiểu thêm qua Internet và nghiên cứu từ các tài liệu,

sách báo, sử dụng phương pháp như so sánh, đối chiếu, cũng như phương pháp lịch sử và

logic, phân tích và tổng hợp và phương pháp thu thập số liệu, nghiên cứu tài liệu... nhằm

tạo cơ sở cho việc đánh giá thực trạng tổ chức công tác tại Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận.

PHẦN 2: NỘI DUNG CHƯƠNG 1 NHỮNG NỘI DUNG, VẤN ĐỀ VỀ KẾ TOÁN TRƯỞNG VÀ

TỔ CHỨC BỘ MÁY KẾ TOÁN TRƯỞNG TRONG DOANH NGHIỆP

1.1. Kế toán trưởng

1.1.1. Khái niệm kế toán trưởng

Căn cứ quy định tại Điều 53 Luật Kế toán 2015, kế toán trưởng là người đứng đầu bộ

máy kế toán của đơn vị có nhiệm vụ tổ chức thực hiện công tác kế toán trong đơn vị kế toán.

1.1.2. Vai trò của kế toán trưởng

- Quản lý, theo dõi tình hình tài chính cho doanh nghiệp và tổ chức, giúp cânđối tài

chính của toàn bộ máy.

- Tham mưu cho các lãnh đạo cấp cao, Tổng giám đốc công ty, Ban lãnh đạo công ty

trong việc quản lý và định hướng xử lý các sự vụ tài chính do những quy định không phù

hợp, về công tác Tài chính Kế toán, công tác quản lý và sử dụng nguồn vốn của công ty.

Quản lý và đảm bảo nâng cao hiệu quả sử dụng nguồn vốn cho doanh nghiệp.

- Thực hiện các nhiệm vụ liên quan trực tiếp đến chuyên môn kế toán theođúng quy

định pháp luật về chuẩn mực và nguyên tắc kế toán.

- Đề xuất chiến lược phát triển phù hợp nhất với tình hình hoạt động của tổchức, doanh

nghiệp tùy từng giai đoạn.

- Theo dõi và kiểm tra các loại hợp đồng kinh tế để đảm bảo mặt pháp lý, đồngthời xử

lý những trường hợp làm hư hỏng, mất mát tài sản.

- Thực hiện các chức năng khi nhận được sự chỉ đạo, giao phó của cấp trên.

- Xây dựng một mạng lưới thông tin hiệu quả về quản lý, cùng với việc pháttriển hệ

thống quản lý chất lượng và quản lý sản xuất, cũng như các hệ thống quản lý khác.

1.1.3. Nhiệm vụ của kế toán trưởng trong doanh nghiệp

- Quản lý chung và toàn bộ bộ phận kế toán.

+ Do người nắm giữ vị trí cao nhất trong bộ phận kế toán, trách nhiệm của kế toán

trưởng không chỉ đơn thuần là giải quyết các vấn đề liên quan đến hoạt động tài chính mà

còn bao gồm việc quản lý tổng thể và đào tạo nhằm cải thiện hiệu suất làm việc cho toàn bộ

đội ngũ kế toán viên. Điều này đòi hỏi kế toán trưởng phải có khả năng lãnh đạo mạnh mẽ

và tầm nhìn chiến lược để đảm bảo mọi thành viên trong nhóm đều phát triển và hoạt động

hiệu quả. Đồng thời, công việc của kế toán trưởng còn bao gồm thực hiện những nhiệm vụ

cần thiết như thiết lập và duy trì các mối quan hệ giao dịch tài chính với ngân hàng, và đặc

biệt là áp dụng các công nghệ tiên tiến cũng như kỹ thuật mới nhất. Mục tiêu chính là tối

ưu hóa hiệu quả hoạt động và giảm thiểu chi phí vận hành cho doanh nghiệp một cách toàn diện và bền vững.

- Đảm bảo tính hợp pháp của sổ sách kế toán.

+ Sổ sách kế toán là những tài liệu rất nhạy cảm và thường xuyên phải trải qua quá

trình thanh tra bởi các cơ quan chức năng có thẩm quyền. Do đó, kế toán trưởng cần chủ

động và kịp thời đảm bảo rằng các thông tin trong tài liệu, sổ sách kế toán, giấy tờ thanh

toán, báo cáo tài chính, bảng kê, bảng cân đối kế toán đều chính xác, hợp pháp và kịp thời.

Ngoài ra, việc ghi nhận các dữ liệu liên quan đến bảo hiểm, công nợ với ngân hàng, khách

hàng cũng như chủ đầu tư cũng phải được thực hiện một cách nghiêm ngặt. Kế toán trưởng

còn có trách nhiệm làm việc chặt chẽ với kiểm toán viên để đảm bảo tính chính xác của các

sổ sách tài liệu liên quan đến doanh nghiệp.

- Giám sát việc quyết toán.

+ Giám sát quy trình quyết toán một cách kỹ lưỡng đóng vai trò vô cùng quan trọng

trong việc giúp kế toán trưởng có được cái nhìn toàn diện và chính xác về tình hình kinh

doanh của doanh nghiệp. Điều này cho phép họ phát hiện và triển khai các giải pháp kịp

thời nhằm tối ưu hóa chi phí, từ đó gia tăng hiệu quả hoạt động và phát triển bền vững cho

doanh nghiệp. Để thực hiện tốt nhiệm vụ này, kế toán trưởng cần duy trì việc giám sát quyết

toán một cách nghiêm ngặt, đảm bảo rằng mọi yêu cầu từ cấp trên về báo cáo tài chính đều

được đáp ứng kịp thời và chính xác.

- Lập báo cáo tài chính.

+ Kế toán trưởng đóng vai trò quan trọng trong việc lập các báo cáo tài chính theo lịch

trình đã được quy định và trình bày các báo cáo này trước các lãnh đạo cấp cao. Báo cáo tài

chính là tài liệu tóm tắt kết quả của các hoạt động sản xuất kinh doanh của doanh nghiệp theo thời gian quy định.

- Phân tích và dự báo nguồn tài chính.

+ Nhiệm vụ này có một tầm quan trọng hàng đầu đối với những người đảm nhận vị trí

kế toán trưởng trong doanh nghiệp. Kế toán trưởng dựa trên các tình hình kinh tế và chính

trị đang diễn ra cả trong nước lẫn quốc tế, kết hợp với việc phân tích kỹ lưỡng các điều kiện

kinh doanh cụ thể của doanh nghiệp, để đưa ra những dự báo có độ chính xác cao nhất.

Những thông tin chi tiết và có giá trị này sẽ là cơ sở quan trọng giúp chủ doanh nghiệp đưa

ra các quyết định sáng suốt về việc có nên mở rộng đầu tư sang các lĩnh vực khác hay không.

Đồng thời, nó cũng ảnh hưởng đến các quyết định liên quan đến việc duy trì, gia tăng hoặc

cắt giảm ngân sách cũng như nguồn vốn. Bên cạnh việc cung cấp cơ sở cho những quyết

định chiến lược, những dự báo này còn giúp doanh nghiệp nhận diện và đánh giá được các

rủi ro tiềm ẩn một cách hiệu quả, từ đó có thể xử lý kịp thời bất kỳ sai phạm nào có thể xảy

ra trong lĩnh vực tài chính.

1.1.4. Trách nhiệm và quyền hạn của kế toán trưởng

- Kế toán trưởng có các trách nhiệm sau đây:

+ Thực hiện các quy định của pháp luật về kế toán, tài chính trong đơn vị kế toán;

+ Tổ chức điều hành bộ máy kế toán theo quy định của Luật này;

+ Lập báo cáo tài chính tuân thủ chế độ kế toán và chuẩn mực kế toán.

- Kế toán trưởng có quyền độc lập về chuyên môn, nghiệp vụ kế toán. Kế toántrưởng

có quyền tự chủ trong việc xử lý các nhiệm vụ liên quan đến kế toán và tài chính. Họ có thể

yêu cầu kế toán viên cung cấp đầy đủ và kịp thời các tài liệu kế toán cần thiết. Trong trường

hợp ý kiến của kế toán trưởng về chuyên môn kế toán không đồng nhất với quan điểm của

lãnh đạo, kế toán trưởng có quyền bảo lưu quan điểm của mình.

1.2. Tổ chức bộ máy kế toán trong doanh nghiệp

1.2.1. Khái niệm tổ chức bộ máy kế toán trong doanh nghiệp

Tổ chức bộ máy kế toán là cách thức tổ chức hoạt động của bộ phận kế toán trong một

đơn vị nhằm đảm bảo hoàn thành các công việc kế toán một cách hiệu quả.

Tổ chức bộ máy kế toán liên quan đến việc sắp xếp và phân công công việc cho các

kế toán viên cũng như tổ chức luân chuyển chứng từ trong phòng kế toán của doanh nghiệp.

Khi được tổ chức tốt, bộ máy kế toán sẽ hỗ trợ các thủ tục hành chính của doanh nghiệp vận

hành hiệu quả, chẳng hạn như thực hiện đúng các quy trình hành chính và tiết kiệm chi phí thuế cho doanh nghiệp.

1.2.2. Nguyên tắc tổ chức bộ máy kế toán trong doanh nghiệp

Khi tổ chức bộ máy kế toán cần đảm bảo những nguyên tắc dưới đây:

- Tổ chức công tác kế toán phải tuân thủ các chính sách, chế độ, thể lệ và quyđịnh của pháp luật hiện hành;

- Để đảm bảo tính thống nhất trong công tác kế toán của đơn vị, tổ chức kếtoán cần

tuân thủ nguyên tắc: thống nhất giữa các bộ phận kế toán; giữa đơn vị chính với các đơn vị

thành viên và nội bộ;…

- Việc tổ chức công tác kế toán trong đơn vị phải được điều chỉnh phù hợp vớiquy mô,

đặc điểm tổ chức sản xuất và quản lý, cũng như đặc thù hoạt động của đơn vị.

- Tổ chức công tác kế toán trong đơn vị phải đảm bảo thực hiện đầy đủ chứcnăng,

nhiệm vụ của kế toán để cung cấp thông tin đầy đủ, chính xác cho các cấp lãnh đạo, các đối tượng quan tâm.

- Tổ chức công tác kế toán trong đơn vị phải tuân thủ nguyên tắc tiết kiệm vàhiệu quả

trong hoạt động kế toán.

1.2.3. Nhiệm vụ của bộ máy kế toán trong doanh nghiệp

Bộ phận kế toán sẽ được tổ chức thành phòng kế toán hoặc phòng kế toán tài vụ, đảm

nhiệm các nhiệm vụ chính:

- Ghi chép, phản ánh và xử lý số liệu tài chính: thu thập và ghi nhận tất cả cáchoạt

động kinh tế, tài chính phát sinh trong doanh nghiệp như doanh thu, chi phí, hàng tồn kho,

nợ phải thu và nợ phải trả, nhằm cung cấp thông tin tài chính chính xác.

- Lập báo cáo tài chính và báo cáo quản trị: tổng hợp số liệu, phân tích và lậpcác báo

cáo tài chính theo quy định, gồm bảng cân đối kế toán, báo cáo kết quả sản xuất kinh doanh,

báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính.

- Quản lý thu – chi dòng tiền: thực hiện các nghiệp vụ thu tiền và chi tiền,quản lý dòng

tiền để đảm bảo khả năng thanh toán của doanh nghiệp, kiểm soát các khoản nợ phải thu và nợ phải trả.

- Kiểm tra và kiểm soát nội bộ: theo dõi, kiểm soát các hoạt động kế toán,kiểm tra các

khoản thu – chi và chi phí để đảm bảo tính chính xác và minh bạch của thông tin tài chính.

- Tham mưu cho lãnh đạo: cung cấp các số liệu, phân tích tài chính và đưa racác tư

vấn tài chính nhằm hỗ trợ ban lanh đạo trong việc đưa ra các quyết định kinh doanh.

1.2.4. Cơ cấu tổ chức phòng kế toán

Phòng kế toán thường gồm các bộ phận sau đây: - Kế toán trưởng.

- Bộ phận kế toán tổng hợp.

- Bộ phận kế toán thanh toán.

- Bộ phận kế toán tiền lương.

- Bộ phận kế toán công nợ.

- Bộ phận kế toán hàng tồn kho.

- Bộ phận kế toán thuế.

- Bộ phận kế toán bán hàng.

- Bộ phận kế toán tài sản cố định.

- Bộ phận kế toán chi phí sản xuất và giá thành sản phẩm.

- Bộ phận kế toán xây dựng cơ bản.

1.2.5. Quy định về tổ chức công tác kế toán trong doanh nghiệp

Hiện nay, Luật Kế toán số 88/2015/QH13 của Quốc hội, Nghị định của Chính phủ và

các thông tư hướng dẫn của Bộ Tài chính quy định cụ thể các nội dung cơ bản liên quan đến

tổ chức công tác kế toán tại doanh nghiệp:

- Nguyên tắc và chuẩn mực kế toán: Luật yêu cầu các doanh nghiệp thực hiện kế

toán theo các nguyên tắc và chuẩn mực kế toán Việt Nam (VAS), bao gồm nguyên tắc cơ sở

dồn tích, nguyên tắc nhất quán, và nguyên tắc trọng yếu, nhằm đảm bảo tính chính xác,

minh bạc và nhất quán trong báo cáo tài chính.

- Tổ chức bộ máy kế toán: Quy định các doanh nghiệp phải tổ chức bộ phận kế toán

phù hợp với quy mô và đặc thù của hoạt động sản xuất kinh doanh. Đơn vị có thể tổ chức

phòng kế toán riêng hoặc thuê dịch vụ kế toán bên ngoài nhưng phải đảm bảo tính chính

xác và tuân thủ pháp luật. Theo quy định hiện hành, doanh nghiệp cần sắp xếp nhân sự kế

toán tuân theo Luật Kế toán. Số lượng nhân viên kế toán phụ thuộc vào quy mô hoạt động,

yêu cầu quản lý, chức năng nhiệm vụ hoặc cơ cấu tổ chức của đơn vị.

- Tổ chức vận dụng chứng từ và sổ sách kế toán: Doanh nghiệp cần thiết lập và bảo

lưu đầy đủ các chứng từ kế toán, đảm bảo tính hợp lệ và đúng pháp luật của những chứng

từ này. Đồng thời, việc ghi chép và bảo quản sổ sách kế toán phải tuân thủ đúng quy định

trong một thời gian tối thiểu. Khi phát sinh các giao dịch kinh tế và tài chính, doanh nghiệp

bắt buộc lập chứng từ kế toán cho mỗi giao dịch chỉ một lần. Đây là tài liệu gốc có giá trị

pháp lý và rất quan trọng trong hoạt động kế toán. Nội dung của chứng từ cần tuân thủ theo

quy định của Luật Kế toán. Sổ kế toán được dùng để ghi chép, hệ thống hóa và lưu giữ toàn

bộ các giao dịch kinh tế và tài chính liên quan đến đơn vị kế toán. Doanh nghiệp phải tuân

thủ các quy định chung về sổ sách kế toán như đã ghi trong Luật Kế toán, bao gồm việc mở

sổ, ghi nhận, sửa lỗi, đóng sổ, lưu trữ và quản lý, cũng như xử lý các vi phạm. Trước khi

lập báo cáo tài chính và trong các tình huống theo yêu cầu của pháp luật, doanh nghiệp cần

tiến hành khóa sổ kế toán cuối kỳ. Nếu doanh nghiệp sử dụng máy tính để ghi sổ kế toán,

thì cũng phải tuân thủ các quy định của Luật Kế toán và chế độ sổ sách kế toán hiện hành.

Sau khi thực hiện khóa sổ trên máy tính, cần in ấn sổ ra giấy và đóng thành tập riêng cho từng kỳ kế toán năm.

- Tổ chức công tác kiểm tra và kiểm soát nội bộ kế toán: Việc kiểm tra kế toán nội

bộ trong doanh nghiệp thường do giám đốc và kế toán trưởng tổ chức và chỉ đạo. Quá trình

kiểm tra có thể áp dụng cho toàn bộ hoặc từng phần cụ thể, tiến hành định kỳ hoặc theo yêu

cầu bất ngờ. Mục tiêu là đảm bảo hoạt động kế toán trong doanh nghiệp đáp ứng các yêu

cầu và chức năng quản lý hiệu quả. Pháp luật đòi hỏi các doanh nghiệp thiết lập hệ thống

kiểm soát nội bộ nhằm giám sát và kiểm tra độ chính xác cũng như hiệu quả của hoạt động

tài chính kế toán, đồng thời giảm thiểu rủi ro và sai sót.

CHƯƠNG 2 THỰC TẾ TỔ CHỨC BỘ MÁY KẾ TOÁN

TẠI CÔNG TY CỔ PHẦN VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN

2.1. Sơ lược về Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

2.1.1. Thông tin sơ lược

• Tên giao dịch: CÔNG TY CỔ PHẦN VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN.

• Tên tiếng Anh: Phu Nhuan Jewelry Joint Stock Company.

• Tên viết tắt: PNJ.,JSC.

• Giấy chứng nhận ĐKKD số: 0300521758 do Sở Kế hoạch và Đầu tư TP.HCM cấp ngày 02 tháng 01 năm 2004.

• Vốn điều lệ (tính đến 01/10/2024): 3.380.747.760.000 đồng.

• Số điện thoại: (84-28) 39951703 – Fax: (84-28) 39951702. • Website: www.pnj.com.vn

• Địa chỉ: 170E Phan Đăng Lưu – Phường 3 – Quận Phú Nhuận – Thành phố Hồ Chí Minh.

Lĩnh vực hoạt động chủ yếu trong năm hiện tại của Công ty là sản xuất kinh doanh

trang sức bằng vàng, bạc, đá quý, phụ kiện thời trang, quà lưu niệm. Kinh doanh đồng hồ

và mua bán vàng tài lộc. Dịch vụ kiểm định kim cương, đá quý, kim loại quý. Kinh doanh

bất động sản. Chi tiết hơn: Bán lẻ vàng, bạc, kim loại quý, đá quý và đá bán quý, đồ trang

sức. Bán lẻ hàng lưu niệm, hàng đan lát, hàng thủ công mỹ nghệ. Bán lẻ đồng hồ, kính mắt.

Bán lẻ vàng, bạc kim lọai quý nguyên liệu. Mua, bán vàng trang sức, mỹ nghệ, vàng miếng.

Xuất khẩu, nhập khẩu vàng trang sức, mỹ nghệ.

2.1.2. Quá trình hình thành và phát triển của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

1988 - 1992: HÌNH THÀNH VÀ XÁC ĐỊNH CHIẾN LƯỢC PHÁT TRIỂN.

- Ngày 28/4/1988, cửa hàng Kinh doanh Vàng bạc Phú Nhuận ra đời - trựcthuộc

UBND Quận Phú Nhuận trong thời điểm ngành kim hoàn Việt Nam còn non trẻ, chưa phát

triển, thị trường còn nhiều hạn chế chính là thách thức lớn mà 20 con người đầu tiên sáng

lập ra PNJ phải vượt qua.

- Năm 1992, PNJ chính thức mang tên Công ty Vàng Bạc Đá Quý Phú Nhuận.Tại thời

điểm này, PNJ còn mở rộng hoạt động bằng việc sáng lập Ngân hàng Đông á với tỷ lệ vốn góp 40%.

1993 – 2000: TĂNG TỐC MỞ RỘNG MẠNG LƯỚI VÀ NGÀNH NGHỀ.

- Năm 1994, PNJ thành lập Chi nhánh Hà Nội, mở đầu cho chiến lược mởrộng hệ

thống tại các tỉnh, thành phố lớn trên toàn quốc như Chi nhánh Đà Nẵng năm 1998, Chi

nhánh Cần Thơ năm 1999, hệ thống phân phối PNJ luôn được mở rộng không ngừng.

- Giai đoạn này mang đậm dấu ấn trong công tác xây dựng thương hiệuchuyên nghiệp

của PNJ, nữ trang PNJ bắt đầu xuất khẩu.

- Danh hiệu và giải thưởng đạt được trong thời gian 1993 - 2000: Chứng nhậndanh

hiệu “Hàng Việt Nam chất lượng cao”; đón nhận Huân chương Lao động Hạng 3; Huân

chương Lao Động Hạng 2; được tổ chức DNV cấp chứng nhận Hệ thống Quản trị Chất

lượng theo tiêu chuẩn ISO.

2001 – 2004: ĐẨY MẠNH XÂY DỰNG THƯƠNG HIỆU VÀ THỰC HIỆN CỔ PHẦN HOÁ.

- Năm 2001, Nhãn hiệu PNJSilver chính thức ra đời đáp ứng nhu cầu làm đẹpcho các

bạn trẻ yêu thích trang sức song song với việc tiếp tục phát triển mạnh mẽ nhãn hàng trang

sức vàng PNJ bằng nhiều chương trình tiếp thị gây tiếng vang với sự bảo trợ của Hội đồng vàng thế giới.

- Ngày 2/1/2004: Chuyển đổi thành Công ty Cổ phần Vàng bạc Đá quý PhúNhuận.

Trong thời giang này, PNJ đạt được danh hiệu Top 500 Doanh nghiệp bán lẻ hàng đầu Châu

Á – Thái Bình Dương và đón nhận Huân chương Lao động Hạng nhất.

2005 – 2008: TÁI TUNG THƯƠNG HIỆU VÀ PHÁT TRIỂN NHÃN HÀNG CAO CẤP.

- Giai đoạn PNJ trên mọi mặt đều phát triển khá mạnh mẽ đặc biệt là trongcông tác

phát triển thương hiệu và sản phẩm mới, được đánh dấu bằng các sự kiện như PNJSilver tái

tung hình ảnh mới. Nhãn hiệu trang sức CAO Fine Jewellery chính thức ra đời. PNJ là nhà

tài trợ trang sức và vương miện cho cuộc thi hoa hậu Hoàn vũ 2008 tổ chức tại Việt Nam.

- Ngày 3/4/2008: PNJ chính thức công bố thay đổi logo mới nhân kỷ niệm 20 năm

thành lập và phát triển hình ảnh chuyên nghiệp, hiện đại hơn, xứng tầm cho chặng đường mới.

- PNJ trở thành một trong 200 doanh nghiệp lớn nhất Việt Nam theo công bốcủa UNDP

và vinh dự đón nhận danh hiệu cao quý do chủ tịch nước trao tặng: Huân chương Độc lập Hạng ba.

2009 – 2011: NIÊM YẾT SÀN CHỨNG KHOÁN, NỖ LỰC VƯỢT KHÓ VÀ TĂNG TỐC NGOẠN MỤC.

- Tháng 3/2009, cổ phiếu PNJ chính thức niêm yết tại HOSE, tăng vốn điều lệlên 400 tỷ đồng.

- Tháng 8/2009, thành lập Công ty TNHH MTV Thời trang CAO cùng vớiviệc bổ sung

ngành kinh doanh đồng hồ của các nhãn hiệu nổi tiếng thế giới tại hệ thống PNJ. PNJ cũng

là nhà tài trợ trang sức cho cuộc thi Hoa hậu Trái đất năm 2010 được tổ chức tại Việt Nam.

- Tháng 3/2011, PNJ khởi công xây dựng Xí nghiệp nữ trang PNJ hiện đạinhất Việt

Nam với vốn đầu tư 100 tỷ đồng.

2012 – 2017: TÁI CẤU TRÚC ĐỂ PHÁT TRIỂN TRƯỜNG TỒN.

- Ngày 18/12/2012, PNJ đã khánh thành Xí nghiệp nữ trang PNJ sau gần 18 tháng thi công.

- Ngày 12/1/2013, PNJ khánh thành Trung tâm trang sức, kim cương và đồnghồ lớn

nhất trên toàn hệ thống tại 52A-52B Nguyễn Văn Trỗi, Q. Phú Nhuận, TP Hồ Chí Minh,

được xem là một trong những trung tâm trang sức, kim cương lớn nhất tại thị trường Việt Nam.

- Năm 2014, PNJ mở hàng loạt TTKH ở các tỉnh thành VN… kết quả kinhdoanh vượt

trội của năm 2014 chính là kết quả tái cấu trúc công ty thành công, hướng đến mục tiêu phát

triển trường tồn, đưa PNJ áo xanh công ty chế tác và bán lẻ trang sức.

2018 – 2021: F5 – REFRESH: KIẾN TẠO KỲ TÍCH MỚI.

- Năm 2018, PNJ kỷ niệm 30 năm với Fashion Show trang sức lớn nhất ViệtNam, trao

huy chương Niềm tin vàng cho đội U23 Việt Nam, nằm trong Top 10 doanh nghiệp phát

triển bền vững và đạt mức vốn hóa tỷ đô.

- Năm 2019, PNJ trở thành nhà bán lẻ số 1 ngành kim hoàn Châu Á và hợp tácvới Walt

Disney để mở rộng thị trường quốc tế, khẳng định uy tín qua nhiều giải thưởng thiết kế và chế tác.

- Đến năm 2020, PNJ được Forbes Việt Nam định giá 93,1 triệu USD và nhậndanh

hiệu Doanh nghiệp xuất sắc nhất ngành kim hoàn Châu Á – Thái Bình Dương. Đặc biệt,

Talentnet vinh danh chính sách ứng biến Covid và lần đầu giới thiệu nhãn hiệu STYLE By PNJ.

- Năm 2021, mở rộng chiến lược phân phối đa thương hiệu với Pandora vàhoàn thiện

hệ thống bán hàng đa kênh, PNJ khai thác khách hàng yêu thích sản phẩm đẳng cấp quốc tế

và phát triển thị trường số hóa.

2022 ĐẾN NAY: TĂNG TỐC TÁI TẠO - ỨNG BIẾN VƯƠN CAO.

- Năm 2022, PNJ tiếp tục theo đuổi các định hướng nhằm bước vào giai đoạntăng

trưởng mới. Công ty tập trung vào việc duy trì vị thế hàng đầu trên thị trường, cùng với việc

phát triển một cách đồng bộ các khía cạnh như năng lực sản xuất, quản lý chuỗi cung ứng,

quản trị chiến lược, và marketing để xây dựng nền tảng vững chắc cho doanh nghiệp. Đồng

thời, PNJ chú trọng gia tăng tài nguyên nhân lực, thương hiệu và khách hàng để nâng cao

giá trị cốt lõi của công ty.

- Đặc biệt, dù thị trường năm 2022 vẫn gặp nhiều khó khăn và biến động, PNJđã đạt

được kết quả kinh doanh đáng chú ý với doanh thu thuần và lợi nhuận sau thuế lần lượt đạt

33.876 tỷ đồng và 1.807 tỷ đồng, tương ứng tăng 73,3% và 75,6% so với cùng kỳ năm trước.

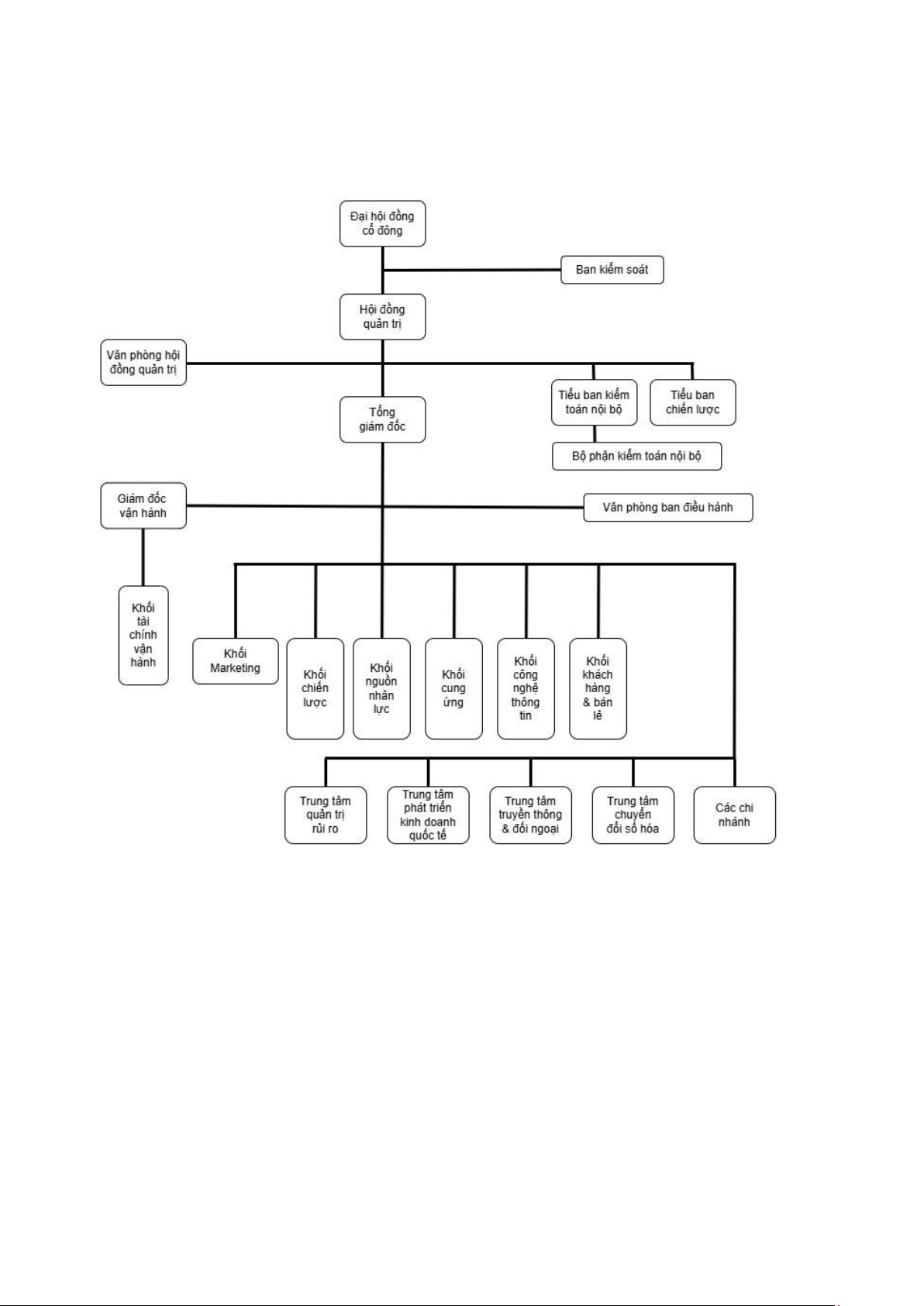

2.1.3. Cơ cấu tổ chức bộ máy quản lý Sơ đồ tổ chức:

Hình 2.1. Sơ đồ tổ chức bộ máy quản lý

- Đại hội đồng cổ đông: là cơ quan quyền lực cao nhất trong Công ty Cổ phần Vàng

bạc Đá quý Phú Nhuận, đóng vai trò cốt lõi trong việc định hình chiến lược, giám sát hoạt

động quản lý và đảm bảo quyền lợi của cổ đông, là cầu nối để cổ đông có thể tham gia và

tác động vào các hoạt động quan trọng của công ty.

- Ban kiểm soát: giữ vai trò quan trọng trong việc giám sát, kiểm tra hoạt động của

công ty, với mục tiêu đảm bảo tính minh bạch và bảo vệ quyền lợi của cổ đông. - Hội đồng

quản trị: vai trò quyết định trong việc quản lý và giám sát mọi hoạt động của công ty, đảm

bảo định hướng đúng đắn và bảo vệ quyền lợi của cổ đông, đồng thời nâng cao uy tín và giá

trị của công ty trên thị trường.

- Văn phòng hội đồng quản trị: hỗ trợ trong việc vận hành và thực hiện các nhiệm vụ

của Hội đồng quản trị, đảm bảo công tác quản trị diễn ra hiệu quả và minh bạch.

- Tổng giám đốc: là người đứng đầu Ban Điều hành, chịu trách nhiệm trực tiếp quản

lý các hoạt động hàng ngày của công ty và thực thi các chiến lược, kế hoạch do Hội đồng quản trị phê duyệt.

- Các khối: đóng góp vai trò quan trọng và mang tính bổ trợ lẫn nhau để đảm bảo hiệu

quả hoạt động và sự phát triển bền vững của công ty. Các khối này hoạt động như những bộ

phận không thể thiếu và bổ trợ lẫn nhau trong việc thực hiện chiến lược, tối ưu hóa hoạt

động, nâng cao trải nghiệm khách hàng và gia tăng sức cạnh tranh của PNJ trên thị trường,

đảm bảo rằng công ty luôn vận hành hiệu quả và duy trì vị thế hàng đầu trong ngành vàng bạc đá quý.

- Các trung tâm: các trung tâm này phối hợp với nhau để tạo nên hệ sinh thái hỗ trợ

cho sự phát triển toàn diện của PNJ, bao gồm việc quản trị rủi ro, mở rộng thị trường, chuyển

đổi số, và xây dựng hình ảnh thương hiệu. Tất cả đều hướng đến mục tiêu đảm bảo sự phát

triển bền vững, gia tăng lợi nhuận và vị thế của PNJ trên thị trường trong nước và quốc tế.

- Các chi nhánh: là cánh tay nối dài của PNJ, giúp mở rộng thị trường, nâng cao chất

lượng dịch vụ, và thúc đẩy phát triển thương hiệu. Vai trò của chi nhánh trong việc kết nối

trực tiếp với khách hàng, thu thập thông tin thị trường và hỗ trợ logistics là yếu tố quan

trọng giúp PNJ phát triển bền vững và duy trì vị thế cạnh tranh trên thị trường vàng bạc đá quý.

2.2. Thực tế tổ chức công tác kế toán trong Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

2.2.1. Thực tế tổ chức bộ máy kế toán

PNJ do có nhiều đơn vị chính và các đơn vị phụ thuộc trên toàn quốc cho nên hình

thức tổ chức bộ máy kế toán phải có sự chặt chẽ, linh hoạt và hiệu quả trong quản lý tài chính.