Bộ câu hỏi trắc nghiệm ôn tập môn Tài chính công ty đa quốc gia có đáp án

Bộ câu hỏi trắc nghiệm ôn tập môn Tài chính công ty đa quốc gia có đáp án của Đại học Ngân hàng Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính công ty đa quốc gia 1 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

TÀI CHÍNH CÔNG TY ĐA QUỐC GIA

Câu 1. Trong các phát biểu dưới đây, phát biểu nào sai?

a. Công ty đa quốc gia đối diện với tui ro tỷ giá nhiều hơn so với công ty nội địa

b. Công ty đa quốc gia có chi phí đại diện cao hơn so với công ty nội địa

c. Công ty đa quốc gia thường có khả năng tiếp cận thị trường vốn quốc tế tốt hơn so với công ty nội địa

d. Công ty đa quốc gia đối diện với rủi ro quốc gia thấp hơn so với công ty nội địa

Câu 2. Theo hiệu ứng Fisher quốc tế, hai quốc gia có mức lãi suất danh nghĩa khác nhau là do

a. Các mức lãi suất thực kỳ vọng khác nhau

b. Các mức lạm phát kỳ vọng khác nhau

c. Cấu trúc nền kinh tế khác nhau

d. Các mức lãi suất thực kỳ vọng cũng như các mức lạm phát kỳ vọng khác nhau.

Câu 3. Chi phí vốn nội địa so với chi phí vốn quốc tế của một công ty có thể có sự khác biệt là do:

a. Khả năng tiếp cận nguồn vốn quốc tế của công ty

b. Tương quan chính sách thuế của các quốc gia liên quan

c. Biến động tỷ giá giữa các đồng tiền liên quan d. Cả a, b, c đúng

Câu 4. Trong các phát biểu dưới đây, phát biểu nào đúng về điều kiện cân bằng lãi suất có bảo hiểm (IRP)

a. IRP thể hiện mối liên hệ giữa tỷ lệ thay đổi tỷ giá và mức chênh lệch trong tỷ lệ lạm phát

b. IRP thể hiện mối liên hệ giữa mức thay đổi kỳ hạn và mức chênh lệch trong lãi suất

c. IRP thể hiện mối liên hệ giữa tỷ lệ thay đổi tỷ giá và mức chênh lệch trong lãi suất

d. IRP thể hiện mối liên hệ giữa mức thay đổi kỳ hạn và mức chênh lệch trong tỷ lệ lạm phát

Câu 5. Khi ra quyết định tài trợ dài hạn, công ty đa quốc gia thích vay ở quốc gia có đồng

tiền dự kiến..... a. Ổn định b. Tăng giá c. Giảm giá d. Cả a,b,c đều sai

Câu 6. Lãi suất vay VND kỳ hạn một năm là 7,5%/năm, tỷ giá giao ngay là 1 USD =

23.100 VND và lãi suất vay USD kỳ hạn một năm là 4, 8%/năm. Tỷ giá kỳ hạn một năm

USD/VND 7 theo IRP là ... CIP a. 22.516 b. 23.125 c. 22.250 d. 23.700

Câu . Công ty Yellow tại Mỹ có một công ty con tại Anh. Dự kiến trong 2 năm tới đồng bảng 7

Anh sẽ tăng giá so với đồng USD. Cấu trúc vốn của công ty con tại Anh sẽ thay đổi như thế nào?

a. Tăng tỷ trọng của nợ

b. Tăng tỷ trọng của vốn chủ sở hữu

c. Có thể tăng tỷ trọng của nợ hoặc của VCSH

d. Cấu trúc vốn không thay đổi

Câu 8. Unilever (Việt Nam) vay 5.000.000 USD kỳ hạn 1 năm với lãi suất 6%/năm. Tỷ giá giao

ngay là 1 USD = 22.500 VND khi Unilever nhận khoản vay. Tỷ giá lúc khoản vay đáo hạn là 1

USD = 23.000 VND. Lãi suất hiệu dụng cho khoản vay trên là ... a. 7,59% b. 8,36% c. 8,59% d. 9,36%

Câu 9. Lãi suất dự kiến tại Mỹ là 2%/năm và tại Anh là 5%/năm. Tỷ giá giao ngay hiện tại là 1

GBP = 1,80 USD. Tính tỷ giá giao ngay dự kiến trong một năm theo hiệu ứng Fisher quốc tế. a. 1,625 b. 1,715 c. 1,853 d. 1,7486

Câu 10. ICAPM giống với CAPM ở biến số nào dưới đây? a. Lãi suất phi rủi ro b. Hệ số beta

c. Lãi suất thị trường d. Cả b, c đều đúng Câu 11. Công ty A c

Z ủa Việt Nam có khoản phải t hu tr

ị giá 200.000 USD trong 60 ngày nữa.

Công ty có thể phòng hộ rủi ro tỷ giá bằng cách ...

a. Bán ngoại tệ có kỳ hạn

b. Mua ngoại tệ có kỳ hạn

c. Mua quyền chọn mua ngoại tệ

d. Bản quyền chọn bán ngoại tệ

Câu 12. So với công ty nội địa, công ty đa quốc gia có thể có chi phí sử dụng vốn lớn hơn vì

yếu tố nào dưới đây? a. Quy mô lớn

b. Khả năng tiếp cận thị trường vốn quốc tế c. Rủi ro tỷ giá d. Cả a, c đều đúng

Câu 13. Trong mô hình APV dành cho công ty nội địa, đại lượng nào dưới đây được chiết

khấu với chi phí sử dụng vốn cổ phần toàn bộ?

a. Dòng tiền hoạt động sau thuế

b. Giá trị cuối cùng của dự án

c. Lá chắn thuế từ lãi vay d. Cả a, b đều đúng

Câu 14. Động cơ khiến công ty nội địa muốn trở thành công ty đa quốc gia ngoại trừ a. Giảm chi phí b. Giảm rủi ro quốc gia

c. Vượt qua rào cản thuế quan

d. Nắm lợi thế về công nghệ

Câu 15. Nhận định nào sau đây là không đún

g t heo học thuyết ngang giá sức mua tương đối:

a. Mức thay đổi tỷ giá trong một thời kỳ gần bằng mức chênh lệch về tỷ lệ lạm phát giữa 2 nền kinh tế

b. Đồng tiền nào có tỷ lệ lạm phát cao hơn, đồng tiền đó sẽ giảm giá

c. Tại một thời điểm, giá cả của rổ hàng hoá giống nhau ở các quốc gia khác nhau sẽ bằng

nhau khi được quy về một đồng tiền chung

d. Phản ánh mối quan hệ tương đối giữa giá cả và tỷ giá của các quốc gia giữa hai thời điểm

Câu 16. Phát biểu nào dưới đây là đúng về mô hình quản trị tài chính phi tập trung? a.

Mô hình quản trị tài chính phi tập trung có chi phí đại diện thấp, có thể có những

quyết định không phù hợp cho công ty con b.

Mô hình quản trị tài chính phi tập trung có chi phí đại diện tháp, co the có những

quyet dịnh phu hợp cho công ty con c.

Mô hình quản trị tài chính phi tập trung có chi phí đại diện cao, có thể có những

quyết định không phù hợp cho công ty con d.

Mô hình quản trị tài chính phi tập trung có chi phí đại diện cao, có thể có những

quyết định phù hợp cho công ty con

Câu 17. Công ty Green tại Mỹ có các dòng tiền vào và dòng tiền ra đối với các loại ngoại tệ như sau:

Dòng ngoại tệ vào và ra

Đồng tiền Tổng dòng vào Tổng dòng ra

Bảng Anh 5.000.000 3.000.000

Yên Nhật 3.000.000 4.000.000

Công ty Green sẽ có lợi nhiều nhất khi tình huống nào sau đây xảy ra?

a. Đồng bảng Anh tăng giá, đồng yên Nhật giảm giá

b. Đồng bảng Anh tăng giá, đồng yên Nhật tăng giá

c. Đồng bảng Anh giảm giá, đồng yên Nhật tăng giá

d. Đồng bảng Anh giảm giá, đồng yên Nhật giảm giá

Câu 18. Trong mô hình APV của Donald Lessard (1985) thì tỷ giá giao ngay tại thời điểm

t (St) được tính dựa vào lý thuyết nào dưới đây? a. Lý thuyết ngang giá sức mua

b.Lý thuyết ngang bằng lãi suất

c. Hiệu ứng Fisher quốc tế d. Cả a, b, c đều đúng

Câu 19. Chi phí đại diện của công ty đa quốc gia phát sinh khi:

a. Công ty đầu tư quá nhiều cho tài sản cố định

b. Công ty xảy ra mâu thuẫn giữa chủ sở hữu và nhà quản lý

c. Công ty đầu tư quá nhiều vào hàng tồn kho

d. Công ty vay nợ quá nhiều

Câu 20. Chi phí sử dụng nợ của công ty đa quốc gia khác so với công ty nội địa bởi: a. Lãi suất vay

b. Sự biến động tỷ giá c. Cả a và b đều đúng d. Cả a và b đều sai

Câu 21. Rủi ro chuyển đổi phụ thuộc vào:

a. Sử dụng phương pháp kế toán

b. Quốc gia nơi công ty con hoạt động

c. Tỷ trọng đóng góp của công ty con trong tình hình kinh doanh chung của công ty đa quốc gia d. Cả a, b, c đều đúng

Câu 2. Nhận định nào sau đây là đúng với mô hình APV theo quan điểm của công ty mẹ: 2

a. Các dòng tiền được chiết khấu theo chi phí vốn trung bình

b. Các dòng tiền được chiết khấu tương ứng với rủi ro của dòng tiền đó

c. Các dòng tiền được chiết khấu theo chi phí vốn chủ sở hữu

d. Các dòng tiền được chiết khấu theo chi phí nợ vay

Câu 23. Tỷ giá thay đổi làm ảnh hưởng đến dòng tiền hoạt động của công ty đa quốc gia được gọi là: a. Rủi ro tài chính b. Rủi ro giao dịch c. Rủi ro kinh tế d. Rủi ro chuyển đổi

Câu 24. Theo hiệu ứng Fisler quốc tế (IFC), tỷ giá đồng tiền của quốc gia có lãi suất thấp

hơn so với đồng tiền của quốc gia có lãi suất cao hơn sẽ: a. Giảm giá b. Tăng giá c. Không thay đổi d. Không đủ thông tin

Câu 25. Theo lý thuyết ngang giá sức mua (PPP) thì giá của đồng tiền của quốc gia có

mức lạm phát cao so với đồng tiền của quốc gia có mức lạm phát thấp sẽ: a. Tăng giá b. Giảm giá c. Không thay đổi d. Không đủ thông tin

Câu 26. Lãi suất vay SGD là 5%/năm. Tỷ giá vào ngày nhận khoản vay là 1 SGD = 16.790

VND. Tỷ giá kỳ vọng vào ngày đáo hạn khoản vay là 1 SGD = 15.250 VND. Lãi suất hiệu

dụng của khoản vay này là: a. 4,63% b. 5,62% C. -4,63% d. -5,62%

Câu 27. Tỷ giá giao ngay hiện hành 1 USD = 23.115 VND. Lạm phát của Mỹ là 2%/năm

và của Việt Nam là 5%/năm. Tỷ giá theo ngang giá sức mua là bao nhiêu ( 1 SD-... VND)? a. 22.455 b. 23.225 c. 21.830 d. 23.795

Câu 8. Giả sử tỷ lệ lạm phát ở Việt Nam hiện nay là 4%, ở Mỹ là 1,5%. Theo học thuyết

2 ngang giá sức mua tương đối, nhận định nào sau đây không đúng: a. Mức thay đổi

tỷ giá giữa Việt Nam và Mỹ gần bằng 2,5%

b. Đồng đô la Mỹ sẽ tăng giá

c. Đồng đô la Mỹ sẽ giảm giá

d. Tỷ giá giữa 2 đồng tiền sẽ thay đổi

Phần B – TỰ LUẬN (3 điểm). Công ty Lanmerk (có trụ sở tại Mỹ) đang xem xét đầu tư một

dự án tại Singapore với vốn đầu tư ban đầu là 20 triệu USD để trang bị nhà xưởng, máy

móc với thời gian xây dựng 1 năm. Công ty dự kiến thu được dòng tiền ròng trong 3 năm

hoạt động tương ứng lần lượt là 15 triệu SGD, 18 triệu SGD và 22 triệu SGD, giá trị thanh lý

TSCĐ dự tính bằng 0. Công ty dự kiến chuyển toàn bộ dòng tiền nhận được về công ty mẹ.

Chính phủ Singapore đánh mức thuế trên dòng tiền chuyển về nước là 12%/năm. Tỷ giá dự

kiến khi bắt đầu thực hiện dự án 1 USD = 1,8 SGD, và giá trị SGD không thay đổi trong suốt

thời gian thực hiện dự án.

a. Sử dụng chỉ tiêu NPV, hãy cho biết Lanmerk có nên đầu tư dự án tại Singapore không?

Nếu tỷ suất sinh lời yêu cầu của dự án là 10%/năm

b. Trong trường hợp Lanmerk bị hạn chế dòng tiền chuyển về hằng năm cho đến khi kết

thúc dự án. Dòng tiền giữ lại tại Singapore được tái đầu tư với suất sinh lời 5%/năm thì

NPV của dự án thay đổi như thế nào nếu các yếu tố khác không đổi? Lanmerk có nên

đầu tư dự án trong trường hợp này không?

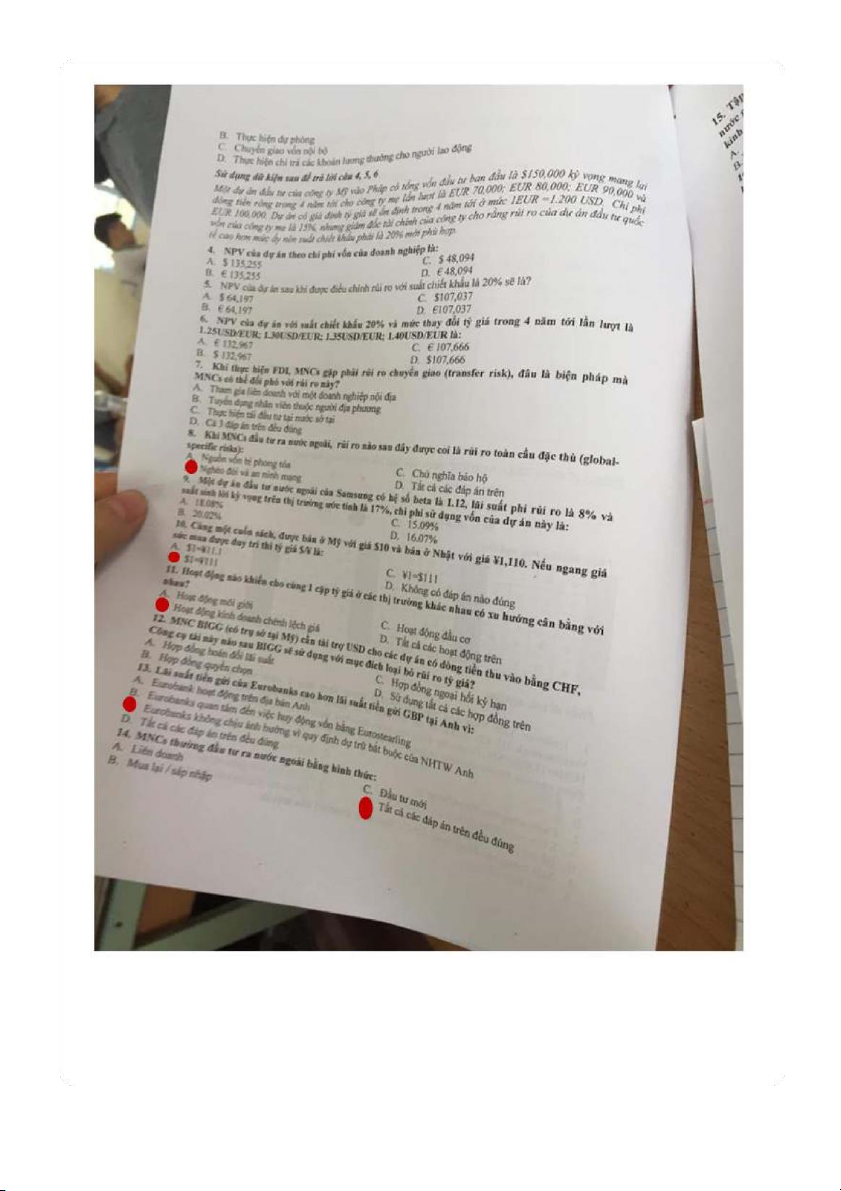

Câu 1 Trong các phương án sau, phương án nào bao gồm các rủi ro toàn cầu đặc thù?

a. Khủng bố, chiến tranh, nghèo đói, chủ nghĩa bảo hộ

b. Khủng bố, chiến tranh, quyền sở hữu trí tuệ, chống toàn cầu hóa

c. Tham nhũng và gia đình trị, chiến tranh, nghèo đói, chống toàn cầu hóa

d. Khủng bố, chiến tranh, nghèo đói, chống toàn cầu hóa

Câu 2: Dòng tiền CTĐQG có xu hướng không thay đổi quá nhiều qua các năm, thì cấu trúc vốn của công ty nên?

a. Nghiêng về sử dụng vốn chủ sở hữu

b. Sử dụng tỷ lệ như nhau cho nợ và vốn chủ sở hữu

c. Không có đáp án đúng

d. Nghiêng về sử dụng nợ

Câu 4 Nếu EUR tăng giá mạnh hơn so với USD, thì với công ty Pháp sẽ như thế nào?

a. Hoạt động xuất khẩu sẽ trở nên thuận tiện hơn b. Không ảnh hưởng

c. Hoạt động nhập khẩu sẽ trở nên khó khăn hơn

d. Hoạt động xuất khẩu sẽ trở nên khó khăn hơn

Câu 5 Napata (có trụ sở tại Mỹ) có dòng tiền kỳ vọng dự kiến cuối năm như sau: Hoạt động

kinh doanh tại chỗ thu được 600,000 USD, chi nhánh công ty con tại Thụy Sỹ, Anh, Nhật dự

kiến chuyển về Mỹ dòng thu nhập lần lượt là 5,000,000 CHF, 300,000 GBP và 5,000,0000

JPY. Dự kiến tỷ giá S(CHF/USD)=0.85, S(GBP/USD)=1.33 và S(JPY/USD)=0.45. Nếu chi

phí sử dụng vốn bình quân của Napata là 6%/năm, thì giá trị doanh nghiệp vào thời điểm đầu năm là bao nhiêu?

a. Đáp án khác (viết rõ) b. 8,378,000 USD c. 7,903,773 USD d. 7,074,528 USD

Câu 6 Phát biểu nào sau đây là không đúng về điểm mạnh của việc xuất khẩu hàng

hóa sang thị trường quốc tế hơn là tham gia vào thị trường bằng hình thức FDI? a.

Giảm thiểu chi phí đầu tư

b. Tăng chi phí đại diện c. Tất cả đều sai

d. Rủi ro chính trị ít hơn

Câu 7 Nếu tỷ giá giao ngay giữa S(USD/VND)=23.600, tỷ giá kỳ hạn 1 năm

F(USD/VND)=24.200, lãi suất cho vay kỳ hạn 1 năm của USD là 6%, thì lãi suất cho vay

kỳ hạn 1 năm của VND(i) là bao nhiêu? a. 8,965% b. 7,896% c. 11,89% d. 10,675%

Câu 8 Trong các tình huống sau của công ty Pepsi (có trụ sở tại Mỹ), tình huống nào phát sinh rủi ro giao dịch?

a. Cả 3 tình huống trên đều phát sinh rủi ro giao dịch

b. Công ty ký một hợp đồng cung cấp sản phẩm cho công ty Lana (có trụ sở tại Anh), việc

thanh toán được tiến hành ngay khi giao hàng.

c. Công ty ký một hợp đồng vay vốn bằng GBP, thời hạn 1 năm, để tài trợ hoạt động cho công ty con tại Anh.

d. Công ty ký một hợp đồng nhập máy móc với công ty Loada (có trụ sở tại Mỹ), việc thanh

toán được tiến hành sau 60 ngày bằng USD. Câu 9 Trong các phát biểu sau, phát biểu nào đúng?

a. Hợp đồng kỳ hạn là hợp đồng thực hiện sau t+2 ngày, với t là ngày ký hợp đồng

b. Hợp đồng quyền chọn cho phép CTĐQG có thể mua hoặc bán ngoại tệ ở mức giá biết trước

c. Tất cả các phát biểu trên đều sai

d. Hợp đồng tương lai cho phép các CTĐQG có thể mua bất kỳ số lượng ngoại tệ nào

Câu 10 Một dự án đầu tư nước ngoài của Samsung có hệ số beta là 1.3, lãi suất phi rủi ro là

8% và suất sinh lời kỳ vọng trên thị trường ước tính là 16%, chi phí sử dụng vốn của dự án

này là bao nhiêu? a. 15.09% b. 20.02% c. 16.07% d. 18.40%

Câu 12 Tập đoàn IBM (có trụ sở tại Mỹ) có khoản phải trả trị giá 2 tỷ GBP trong 1 năm tới.

Công ty không thể phòng hộ cho khoản phải trả nói trên bằng biện pháp nào trong các biện pháp sau?

a. Thực hiện trên thị trường tiền tệ vay USD, đầu tư GBP

b. Thực hiện hợp đồng bán kỳ hạn ngoại tệ 1 năm

c. Thực hiện hợp đồng quyền chọn mua ngoại tệ thời hạn 1 năm

d. Thực hiện hợp đồng mua kỳ hạn ngoại tệ 1 năm ư ơ ứ ọ ể ế ư ế

Câu 13 Tại sao lãi suất Eurodollar cao hơn lãi suất tiền gửi USD tại Mỹ?:

a. Eurobanks không quan tâm đến việc huy động vớn Eurodollar

b. Eurobanks không chịu ảnh hưởng bởi quy định dự trữ bắt buộc của FED

c. Eurobanks không chịu sự giám sát của NHTW

d. Eurobanks hoạt động trên phạm vi toàn cầu

Câu 14 Mô hình ICAPM được các CTĐQG sử dụng khi nào?

a. Phát hành trái phiếu trên thị trường nội địa

b. Phát hành cổ phiếu trên thị trường nội địa

c. Phát hành cổ phiếu trên thị trường quốc tế

d. Phát hành trái phiếu trên thị trường quốc tế

Câu 15 Một CTĐQG đang xem xét giữa phương án vay USD hoặc JPY trong thời hạn 1

năm với các thông tin như sau: lãi suất vay USD 3,5%/năm, lãi suất vay JPY 2%/năm, tỷ giá

giao ngay trên thị trường S(USD/JPY) = 92, để chi phí vay USD tương đương với chi phí

vay JPY thì tỷ giá cuối năm là bao nhiêu (1USD = … JPY)? a. 93,35 b. 92,49 c. 90,67 d. 91,53

Câu 17 Công ty Unilever (có trụ sở tại Mỹ) phát hành cổ phiếu tại thị trường nội địa 5 triệu

cổ phiếu ưu đãi với mức giá 150 USD /1 cổ phiếu và dự kiến trả cổ tức 5%/năm. Chi phí

phát hành cổ phần là 2% trên giá phát hành. Chi phí sử dụng vốn cổ phần ưu đãi là bao nhiêu? a. 5,087% b. 5,109% c. 5,055% d. 5,102%

Câu 18 Samsung (có trụ sở tại Hàn Quốc) dự định phát hành cổ phiếu trên thị trường

toàn cầu. Trong đó, công ty ước tính hệ số beta của cổ phiếu công ty trên thị trường toàn

cầu là 1.12, suất sinh lời kỳ vọng trên thị trường toàn cầu ước tính là 17%/năm, lãi suất

phi rủi ro của các nhà đầu tư Hàn Quốc là 8%/năm. Chi phí sử dụng vốn khi Samsung

phát hành cổ phiếu trên thị trường toàn cầu là bao nhiêu? a. 20.02% b. 16.07% c. 18.08% d. 15.09%

Câu 19 Công ty Honda (có trụ sở tại Nhật) phát hành cổ phiếu trên thị trường toàn cầu với

thông tin như sau: Lãi suất trái phiếu Chính phủ Nhật là 5%/năm, tỷ suất kỳ vọng của nhà

đầu tư đối với thị trường chứng khoán toàn cầu là 9%, rủi ro cổ phiếu công ty trên thị trường

toàn cầu (beta) là 1,5. Chi phí sử dụng vốn chủ sở hữu của Honda trong trường hợp này là bao nhiêu? a. 10% b. 12% c. 14% d. 11%

Câu 20 Tập đoàn IBM (có trụ sở tại Mỹ) có khoản phải t hu tr

ị giá 2 tỷ GBP trong 1 năm tới. Công ty k hông th

ể phòng hộ cho khoản phải thu nói trên bằng biện pháp nào trong các biện pháp sau?

a. Thực hiện hợp đồng quyền chọn mua ngoại tệ thời hạn 1 năm

b. Thực hiện trên thị trường tiền tệ vay GBP, đầu tư USD

c. Thực hiện hợp đồng bán kỳ hạn ngoại tệ 1 năm

d. Thực hiện hợp đồng quyền chọn bán ngoại tệ thời hạn 1 năm

Câu 21 Lãi suất vay VND kỳ hạn một năm là 10%/năm, tỷ giá kỳ hạn 1 năm tới 1 USD =

24.000 VND và lãi suất vay USD kỳ hạn một năm là 5%/năm. Tỷ giá giao ngay hiện tại theo CIP là bao nhiêu? a. 22.909 b. 23.672 c. 24.060 d. 25.142

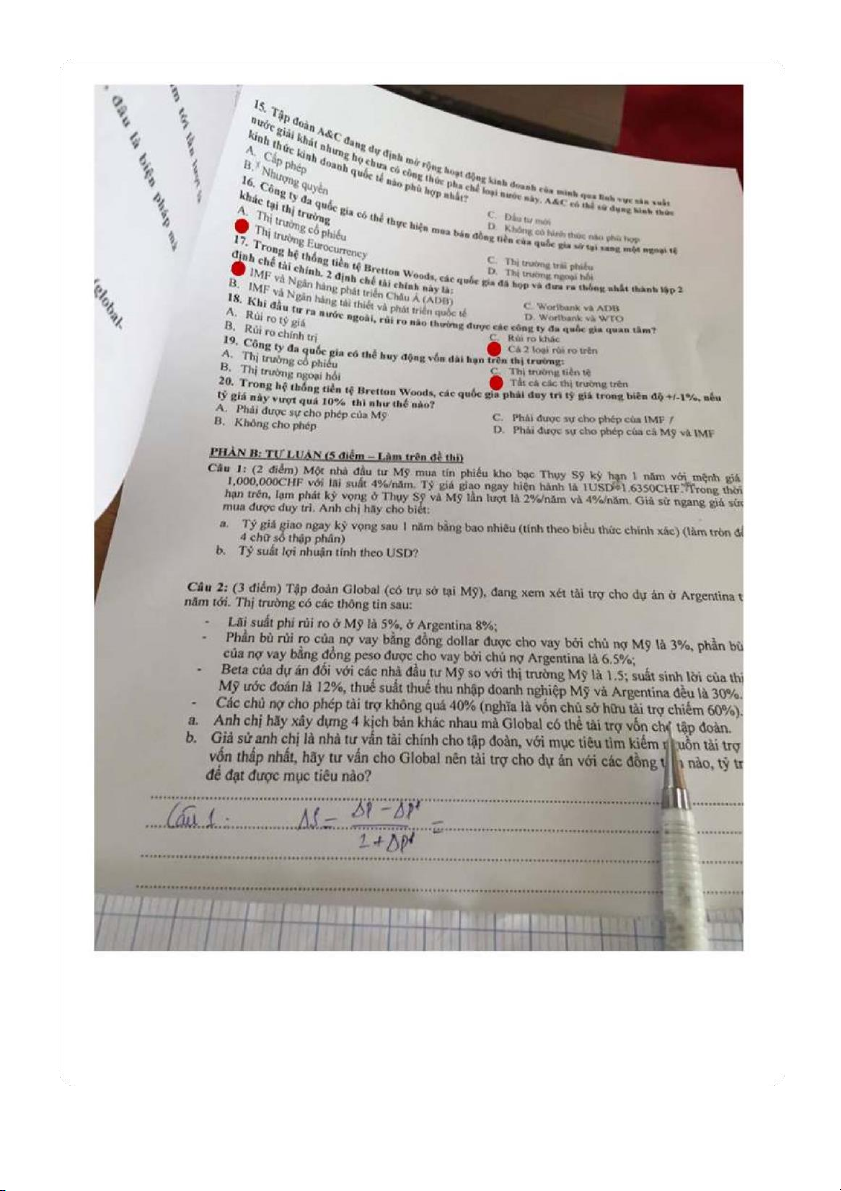

Câu 23 Trong các lý thuyết sau, lý thuyết nào chỉ ra rằng, sự khác biệt trong tỷ lệ lạm phát

của hai quốc gia, được bù đắp bằng sự thay đổi trong tỷ giá?

a. Hiệu ứng Fisher quốc tế

b. Ngang giá sức mua tuyệt đối c. Hiệu ứng Fisher

d. Ngang giá sức mua tương đối

Câu 24 Ban quản trị công ty Neva (có trụ sở tại Mỹ) đang xem xét nên vay bằng USD hay

GBP trong thời hạn 1 năm. Trên thị trường, lãi suất vay USD là 7%/năm, lãi suất vay GBP là

6.5 %/năm. Công ty kỳ vọng mức thay đổi tỷ giá trong thời gian vay lần lượt là -1%, 1% và 3%

với xác suất xảy ra lần lượt là 30%, 40% và 30%. Lãi suất hiệu dụng kỳ vọng nếu Neva vay bằng GBP là bao nhiêu? a. 6.5% b. 6.055% c. Đáp án khác d. 7.565%

Câu 25 Để sử dụng các nhân tố sản xuất của nước ngoài, các CTĐQG thiết lập nhà máy sản

xuất tại thị trường mới để làm gì?

a. Giảm chi phí sản xuất

b. Xuất khẩu sản phẩm sang thị trường khác

c. Có vị trí địa lý thuận lợi với công ty mẹ

d. Có quy trình sản xuất rõ ràng

Câu 26 Vì sao PPP (ngang giá sức mua) tương đối lại được dễ dàng chấp nhận hơn so với PPP tuyệt đối?

a. PPP tương đối không dựa trên các giả định b. A và C đúng

c. PPP tương đối chấp nhận sự tồn tại của cước phí vận chuyển

d. PPP tương đối chấp nhận các yếu tố liên quan đến hàng rào thương mại

Câu 27 Tập đoàn Laxa (trụ sở tại Nhật) sản xuất gỗ, đang có nhu cầu mở rộng hoạt động

kinh doanh đồ ăn theo cách làm của KFC. Hình thức kinh doanh nào phù hợp nhất cho Laxa?

a. Nhận nhượng quyền của KFC

b. Nhận cấp phép của KFC

c. Thành lập công ty 100% vốn d. Mua lại KFC

Câu 28 Giả sử anh chị có các thông tin trên thị trường ngoại hối gồm: Tỷ giá giao ngay:

1 GBP = 1,6230 USD, Tỷ giá kỳ hạn 1 năm: 1GBP = 1,7830 USD. Lãi suất USD và GBP 1

năm lần lượt là 6%/năm và 5,2%/năm. Nhà đầu tư có khả năng vay 1.000.000GBP hoặc số

tiền USD tương ứng. Lợi nhuận của nhà đầu tư từ hoạt động kinh doanh chênh lệch giá ( theo USD) là bao nhiêu? a. 366.240USD

b. Không có đáp án nào đúng c. 188.180 USD d. 252.716 USD

Câu 30 Công ty A&L tại Mỹ nhập khẩ u m

ột lô hàng từ Anh trị giá 100,000 GBP, việc thanh

toán được tiến hành sau 3 tháng kể từ thời điểm hiện tại. Công ty muốn phòng hộ cho khoản

phải trả nói trên bằng hợp đồng kỳ hạn. Hiện thị trường có thông tin S(GBP/USD) = 1,3450-60;

Tỷ giá kỳ hạn 3 tháng F_(3 tháng)^(GBP/USD)=1,3472-80. Hỏi công ty phải chi ra bao nhiêu

khi thực hiện hợp biện pháp phòng hộ này? 100,000GBP* a. 134.800 GBP b. 134.720 USD c. 134.720 GBP d. 134.800 USD

Câu 31 Mục tiêu cuối cùng của quản trị TCCTĐQG là mục tiêu nào?

a. Tối đa hóa giá cổ phiếu công ty

b. Tối đa hóa giá trị tài sản cổ đông

c. Tối đa hóa giá trị công ty d. Cả 3 đáp án trên

Câu 32 Unilever Việt Nam cần vay 1000,000 USD trong thời hạn 1 năm với lãi suất 7%/năm

tại Vietcombank Hồ Chí Minh để tài trợ cho hoạt động ngoại thương. Hiện tại tỷ giá giao ngay

1 USD=22,000VND. Tỷ giá dự kiến vào ngày đáo hạn khoản vay 1USD=22,250VND. Lãi suất

hiệu dụng vào của khoản vay trên là (làm tròn đến số thập phân thứ 2) bao nhiêu? a. Đáp án khác b. 8.22% c. 8.30% d. 8.20%

Câu 34 Một CTĐQG đang xem xét giữa phương án vay USD hoặc GBP trong thời hạn 1 năm

với các thông tin như sau: lãi suất vay USD 4%/năm, lãi suất vay GBP 6%/năm, tỷ giá giao

ngay trên thị trường S(GBP/USD) = 1,280, để chi phí vay USD tương đương với chi phí vay

GBP thì tỷ giá cuối năm là bao nhiêu (1GBP = … USD)? a. 1,280 b. 1,256 c. 1,355 d. 1,305

Câu 35 Lãi suất dự kiến tại Nhật 3%/năm và tại Mỹ là 5%/năm. Tỷ giá giao ngay hiện tại là

S(USD/JPY) = 102. Tính tỷ giá giao ngay dự kiến Se(USD/JPY) trong một năm tới theo hiệu ứng Fisher quốc tế. a. 102,07 b. 103,06 c. 99,96 d. 104,04

Câu 36 Một trong những rủi ro toàn cầu đặc thù mà CTĐQG thường gặp phải ngày nay là rủi ro nào?

a. Rủi ro chuyển vốn (transfer risk)

b. Nghèo đói và an ninh mạng c. Chủ nghĩa bảo hộ

d. Tất cả các rủi ro trên

Câu 37 Eurocurrency là gì trong các phát biểu sau?

a. Là khoản tiền gửi bằng USD tại một ngân hàng nằm ở ngoài nước Mỹ

b. Các khoản tiền gửi bằng USD nắm giữ chỉ tại các quốc gia Châu Âu

c. Là một khoản tiền gửi bằng Euro

d. Là một loại tiền tệ được ký gửi tại các ngân hàng bên ngoài quốc gia phát hành ra đồng tiền đó

Câu 38 Ngang giá sức mua tương đối (Relative PPP) cho rằng giữa hai thời điểm?

a. Mức lạm phát của hai quốc gia có thể khác nhau nhưng tỷ giá giữa hai đồng tiền không thay đổi b. A và C đúng

c. Mức thay đổi tỷ giá giữa hai đồng tiền bằng mức chênh lệch lạm phát của hai nền kinh tế

d. Đồng tiền nào có mức lạm phát cao hơn, đồng tiền đó sẽ tăng giá

Câu 39 Công ty Landa (có trụ sở tại Nhật Bản) đã phát hành trái phiếu định danh bằng EUR,

doanh nghiệp này có thể phòng ngừa rủi ro bằng cách nào?

a. Yêu cầu các khoản chi ra trong hợp đồng nhập khẩu đều bằng EUR

b. Yêu cầu các hóa đơn xuất khẩu đều thu bằng EUR

c. Yêu cầu các khoản chi ra trong hợp đồng nhập khẩu đều bằng JPY

d. Yêu cầu các hóa đơn xuất khẩu đều thu bằng JPY

Câu 40 Công ty Unilever (có trụ sở tại Mỹ) phát hành cổ phiếu tại thị trường nội địa 10 triệu

cổ phiếu ưu đãi với mức giá 200 USD /1 cổ phiếu và dự kiến trả cổ tức 5%/năm. Chi phí

phát hành cổ phần là 2% trên giá phát hành. Chi phí sử dụng vốn cổ phần ưu đãi là bao nhiêu? a. 5,05% b. 5,10% c. 5,01% d. 5,08%

Câu 42: Công ty A&L tại Mỹ nhập khẩu một lô hàng từ Anh trị giá 100,000 GBP, việc thanh

toán được tiến hành sau 3 tháng kể từ thời điểm hiện tại. Công ty muốn phòng hộ cho

khoản phải trả nói trên bằng thị trường tiền tệ. Hiện thị trường có thông tin S(GBP/USD) =

1,345060; LS USD 5.5-6%; LS GBP:4-4,5% . Hỏi công ty phải chi ra bao nhiêu khi thực hiện

hợp biện pháp phòng hộ này? 135,266 USD

Câu 43: So với công ty nội địa chi phí sử dụng vốn của CTĐQG có thể cao hơn do yếu tố nào? Rủi ro tỷ giá

Câu 44: Công ty Lexus (trụ sở tại Mỹ) có doanh thu bị sụt giảm mạnh tại Anh do tỷ giá thay

đổi ảnh hưởng đến hiệu ứng cạnh tranh gay gắt với các hãng sản xuất xe khác. Rủi ro hoạt động

Câu 45: Công ty Unilever (có trụ sở tại Mỹ) phát hành cổ phiếu tại thị trường nội địa 10 triệu

cổ phiếu ưu đãi với mức giá 200 USD /1 cổ phiếu và dự kiến trả cổ tức 5%/năm. Chi phí

phát hành cổ phần là 2% trên giá phát hành. Chi phí sử dụng vốn cổ phần ưu đãi là bao nhiêu? 5,10%

Câu 46: Một CTĐQG muốn huy động USD tại Châu Âu nên phát hành? Eurobond

Câu 47: Nike có trụ sở tại Mỹ, có một khoản vay trên thị trường Eurocurrency trị giá 300

triệu EUR thời gian 1 năm, phí gia nhập thành viên 1,5% giá trị khoản vay, được khấu trừ

vào khoản vay. Lãi suất thỏa thuận LIBOR+2% trên thị trường lãi suất LIBOR 6%/ năm. Chi phí khoản vay? 8,12%

Câu 48: Pepsi.Co (trụ sở tại Mỹ) sẽ nhận được 500.000 SGD trong 1 năm tới. Công ty dự

đoán Se(SGD/USD) trong 1 năm tới là 0.61; 0.65; 0.67 với các xác suất xảy ra lần lượt là

20%; 50%; 30%. Trên thị trường quyền chọn bán 1 năm của SGD có sẵn với mục tiêu thực

hiện là 0.63 USD, phí 0.04 USD/1SGD. Quyền chọn mua 1 năm SGD có sẵn với mức giá

thực hiện 0.61 USD, phí 0.035 USD/1 SGD. Nếu công ty thực hiện phòng hộ khoản phải

thu nói trên bằng hợp đồng quyền chọn. Số tiền kỳ vọng mà công ty thực hiện được? 306.000 USD

Tỷ giá tại Thực Mức phí Tỷ giá phải Số tiền Số tiền Xác ngày đáo hiện 1 đơn vị thu cho 1 ròng nhận ròng suất hạn quyền SGD được cho 1 phải thu SGD được 0,63 Có 0,04 0,63 0,59 295,000 20% 0,65 Không 0,04 0,65 0,61 305,000 50% 0,67 Không 0,04 0,67 0,63 315,000 30%

Chi phí kỳ vọng khi phòng hộ bằng hợp đồng quyền chọn:

295,000*20% + 305,000*50%+ 315,000*30%= 306,000 USD

Câu 49: CTĐQG hoạt động tại quốc gia có rủi ro chính trị lớn thì cấu trúc vốn nên nghiên về phía? Nợ

Câu 50: Lạm phát dự kiến ở Mỹ là 2%, ở Anh là 4%. Tỷ giá giao ngay 1.3 USD/GBP. Khi

tồn tại PPP kỳ vọng tỷ giá giao ngay (tính chính xác) (1GBP = x USD) dự kiến trong năm

tới là bao nhiêu? 1.275 S(GBP/USD) = 1.3

Câu 52: Vì sao PPP tương đối dễ chấp nhận hơn PPP tuyệt đối? Không dựa trên giả định

và chấp nhận các yếu tố hàng rào thương mại

Câu 53: Công ty ABC vay 5.000.000 USD trong thời hạn 1 năm, LS 4%/năm tại BCF bank.

Tỷ giá giao ngay tại thời điểm nhận tiền vay là 22.500 USD/VND, khi đáo hạn là 23.000 VND/USD. LSHD ? 6,31%

Số tiền công ty ABC phải trả:

5.000.000 *23.000* (1+4%) = 119.600.000 VND LSHD = = 6,31%

Câu 54: Vấn đề đại diện? Sự tách biệt giữa quyền sở hữu và quyền kiểm soát.

Câu 1. Khi công ty mẹ phân tích một dự án đầu tư ra nước ngoài, mục tiêu nào sau đây có ý nghĩa quan trọng nhất?

Tối đa hóa lợi nhuận ròng chuyển về công ty mẹ.

Câu 2. Một doanh nghiệp quốc tế của Anh đã phát hành trái phiếu định danh bằng EUR.

Doanh nghiệp này có thể phòng ngừa rủi ro tỷ giá bằng cách nào?

a. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng GBP.

b. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập khẩu phải bằng GBP.

c. Yêu cầu tất cả các hóa đơn xuất khẩu đều thu bằng EUR.

d. Yêu cầu tất cả các khoản chi ra trong hợp đồng nhập khẩu bằng EUR.

Câu 3. Ngân hàng Phát triển Việt Nam cần huy động vốn cho một công trình quốc gia là 1000

tỷ VND, thời hạn một năm. Việc huy động vốn có thể tiến hành bằng cách phát hành trái

phiếu bằng VND hoặc đi vay USD tại ADB. Biết các thông số thị trường như sau:

Mức lãi suất VND kỳ bạn một năm là: 7.5% /năm,

Tỷ giá giao ngay: 23.100 VND/USD

Tỷ giá kỳ hạn một năm: 23.700 VND/USD

Lãi suất vay bằng USD (tính chính xác) có thể chấp nhận là: a.3.78%/ năm b. 4.78 %/ năm c.5.78%/ năm d.6.78%/ năm

Câu 4. Ngang giá lãi suất có bảo hiểm (CIP) phát biểu rằng: “các cơ hội đầu tư tương đương

nhau tại các nước nên có ...”

a. Số tiền lời tương đương nhau

b.Nước thu nhập đầu tư tương đương nhau

c.Lãi suất danh nghĩa tương đương nhau

d.Lãi tiền vay tương đương nhau

Câu 5. Một MNC (Mỹ) có thể vay ở Mỹ với lãi suất 10% ngoài ra công ty có thể vay EUR tại

Đức với lãi suất 8%. EUR phải tăng/giảm giá bao nhiêu để công ty không còn quan tâm nên

vay bằng EUR hay bằng USD? a.Giảm 1.82% b.Tăng 1.82% c. Giảm 1.85% d. Tăng 1.85%

i > i’ => EUR có xu hướng tăng giá =

Câu 6. Unilever Việt Nam vay 5tr USD trong 1 năm với lãi suất 6%/năm tại VCB. Tỷ giá giao

ngay 22.500 VND/USD lúc Unilever nhận khoản vay. Tỷ giá lúc khoản vay đáo hạn là

23.000 VND/USD. Lãi suất hiệu dụng cho khoản vay trên là: a.7.59% b. 8.36 % c.8.59% d.9.36%

Câu 10. Tỷ giá giao ngay hiện hành giữa CAD và USD là 1.1020 CAD/USD. Lãi suất thời hạn 1

năm của CAD là 1% và USD là 5%. Tỷ giá kỳ hạn 1 năm theo CIP là: S(USD/CAD) = 1.1020

Câu 10. Lợi thế của hình thức xuất khẩu quốc tế so với hình thức đầu tư FDI?

Chi phí đại diện quan hệ đại diện thấp.

Câu 11. Để sự dụng các nhân tố sản xuất ở nước ngoài, các doanh nghiệp quốc tế phải:

Thiết lập nhà máy sản xuất tại thị trường mới – nơi có chi phí sản xuất thấp.

Câu 12. Chi phí vốn cho một dự án đầu tư ở nước ngoài thường sẽ:

Lớn hơn chi phí vốn cho một dự án tương đương ở trong nước.

Câu 13. Tỷ giá giao ngay hiện hành giữa CAD và USD là 1.1020 CAD/USD. Lãi suất thời hạn 1

năm của CAD là 1% và USD là 5%. Tỷ giá kỳ hạn một năm theo CIP là: S(USD/CAD)=1.1020 F = [(1 + 1%)/(1+5%)]*1.1020= a. 1.0600 CAD/USD b. 1.1456 CAD/USD c. 1.1130 CAD/USD d. 1.15571 CAD/USD

Câu 14. lntel lựa chọn vay USD với lãi suất 3.5%/năm hoặc vay JPY với lãi suất 2%/năm.

Tỷ giá hiện nay là ¥92= 1$. Tỷ giá cuối năm (tính chính xác) là bao nhiêu để Intel

không quan tâm đến việc vay bằng USD hay bằng IPY ? a. ¥93.35=1$ b. ¥92.49=1$ c. ¥91.53=1$ d. ¥90.67=1$

Câu 15. Do tính hội nhập của thị trường vốn nên các NDT Mỹ và Anh yêu cầu TSSL thực

như nhau là 3%. Lạm phát dự kiến ở Mỹ 2% và Anh 5%. Tỷ giá giao ngay hiện nay

£1.00=$1.80. Tính tỷ giá giao ngay dự kiến trong một năm tới, giả định tồn tại hiệu ứng Fisher quốc tế: S(EUR/USD) = 1.80 a. £1.00=$1.8000 b. £1.00=$1.8542 c. £1.00=$1.8540 d. £1.00=$1.7486

1. Học thuyết ngang giá sức mua tương đối phản ánh điều gì?

A. Mối quan hệ giữa tỷ giá và mức giá của các quốc gia.

B. Mối quan hệ tương đối giữa giá cả và tỷ giá hối đoái của các quốc gia giữa 2 thời điểm.

C. Mối quan hệ giữa lãi suất và tỷ giá.

D. Các câu trên đều sai.

2. Theo thuyết PPP tương đối, nếu tỷ lệ lạm phát trong nước cao hơn tỷ lệ

lạm phát nước ngoài (yết giá trực tiếp) thì điều gì xảy ra? A. Nội tệ tăng giá. B. Nội tệ giảm giá.

C. Nội tệ vẫn giữ nguyên giá trị.

D. Các câu trên đều sai.

3. Tại sao điều kiện cân bảng của ngang giá sức mua không được duy trì trong dài hạn? A.

Xây dựng trên khá nhiều giả thiết, trong khi các giả thiết thiếu tính thực tế hoặc khác xa thực tế. B.

Có sự tồn tại của các mặt hàng không trao đổi thương mại quốc tế trong khi các mặt

hàng này chiếm tỷ trọng đáng kế trong cấu trúc rổ hàng hóa tiêu dùng. C.

Các quốc gia khác nhau sử dụng tỷ trọng hàng hóa khác nhau để xây dựng các chỉ số giá cả của mình

D. Tỷ giá không chỉ chịu tác động của giá cả mà nó còn chịu sự tác động của các yếu tố khác.

Е. Tất cả các câu trên đều đúng.

5 . Thuyết ngang giá sức mua kỳ vọng được hình thành trên cơ sở nào?

А. Từ thuyết ngang giá sức mua tương đối.

В. Từ thuyết ngang giá sức mua tuyệt đối.

C. Từ thuyết ngang giá lãi suất.

D. Phân tích hành vi của các chủ thể tham gia quá trình đầu cơ trên thị trường hàng hóa quốc tế.

6 . Khuyết điểm của PPP tuyệt đối là gì?

А. Chỉ cho biết sự thay đổi tỷ giá ở hiện tại.

В. Chỉ cho biết sự thay đổi tỷ giá ở quá khứ.

C. Tính cứng nhắc (mức cụ thế, thời điểm cụ thể). D. Cả B và C đều đúng

7 . Lạm phát ở Việt Nam là 8%, lạm phát ở Mỹ là 2%. Đồng tiền Việt Nam sẽ tăng hay giảm?

Nội tệ tăng giá, tăng 6%. А.

В. Nội tệ giảm giá, giảm 5.88% (8%-2%/1+2%)

C. Ngoại tệ tăng giá, tăng 4%.

D. Ngoại tệ giảm giá, giảm 4%.

8 . Các nhà đầu tư Mỹ đòi hỏi tỷ suất sinh lời thực là 3%, lạm phát dự kiến ở Mỹ

là 5% và rủi ro bằng 0, lãi suất danh nghĩa là:

( Theo hiệu ứng Fisher ta có: i= ) А. 7% B. 8% С . 3% D. 5.06%

9 . Luật một giá phát biểu rằng: giá cả của hàng hóa trên thế giới sẽ....... nếu

tính bằng một đồng tiền chung. A. Xấp xi cân bắng. В. Chênh lệch.

C. Tạo cơ hội nghiệp vụ. D. Cân băng.

10 . Giả sử tỷ giá giao ngay USD/HKD = 7.9127, tỷ lệ lạm phát dự kiến của USD là

5%, tỷ lệ lạm phát dự kiến của HKD là 3%. Tỷ giá giao ngay dự kiến theo PPP sẽ là:

А. 8.0660 В. 7.9624 С. 8.0662 D. 7.7620

11 . Hiệu ứng Fisher quốc tế phản ánh điều gì?

A. Một nước có lãi suất danh nghĩa cao tương đối so với một nước khác thì đồng

tiền trong nước đó sẽ giảm giá tương đương với chênh lệch lãi suất.

B. Một nước có lãi suất danh nghĩa tương đối cao so với một nước khác thì đồng

tiền nước đó sẽ tăng giá tương đương với chênh lệch lãi suất.

C. Lãi suất danh nghĩa không làm ảnh hưởng đến giá của đồng tiền.

D. Các câu trên đều sai.

( Fisher đã giả định rằng lãi suất thực ở 2 quốc gia là giống nhau, chênh lệch lãi suất

danh nghĩa chính là chênh lệch tỷ lệ lạm phát, theo thuyết ngang giá sức mua thì nước

nào có tỷ lệ lạm phát cao thì đồng tiền nước đó bị mất giá =>A)

14 . Lý do làm cho IFE không đúng trong thực tế?

A. Các nhà đầu tư ở các nước khác nhau đòi hỏi một tỷ suất sinh lợi thực giống nhau.

B. Chênh lệch lãi suất danh nghĩa giữa các quốc gia là do chênh lệch lạm phát. В.

C. Cả A và C đều đúng. D. Cả A và C đều sai.

( IFE có mối quan hệ với ngang giá sức mua mà ngang giá sức mua không luôn luôn

đúng. Hơn nữa, các nhà đầu tư cũng không phải lúc nào cũng đòi hỏi tỷ lệ sinh lợi thực

giống nhau vì nó còn phụ thuộc vào mức độ rủi ro ở mỗi quốc gia, ngoài ra còn có các

yếu tố khác tác động như thu nhập của người dân, tỷ giá, lạm phát, chính sách kiếm soát tỷ giá,...)

15 . Nguyên nhân xuất hiện PPP :

А. Tỷ giá đồng ngoại tệ tăng và nhu cầu ngoại tệ tăng.

B. Tỷ suất sinh lợi cân bằng C. Chênh lệch lãi suất.

D. Cả A, B, C đều đúng.

16 . Theo hiệu ứng Fisher quốc tế, công thức tính suất sinh lời thực tế đối với

khoản tiền gửi nước ngoài là: А. r= (1+if)(1+ef)-1 В. r=(1+if)(1-ef)+1 C. r=(1-if)(1+ef)-1 D. r=(1-if)(1-ef)-1.

17 . Lạm phát ở Mỹ là 3%, ở Anh là 5%. Giả sử các giả thiết PPP tồn tại thì đồng bảng Anh sẽ: A. Tăng giá, tăng 1.94% В. Giảm giá, giảm 1.9% С. Giảm giá, giảm 1.94% D. Tăng giá, tăng 1.94%

( Lạm phát ở Anh cao hơn Mỹ, suy ra bảng Anh giảm giá, giảm

18 . Hiệu ứng Fisher quốc tế được nghiên cứu dựa trên các giả định :

А. Các nhà đầu tư ở trong một môi trường hoàn toàn tự do hóa đầu tư.

В. Tồn tại ngang giá sức mua (PPP) С. Cả A và B đều sai.

D. Cả A và B đều đúng.

19 . Thuyết ngang giá sức mua kỳ vọng đưa ra mối quan hệ gì?

A. Đưa ra mối quan hệ giữa tỷ lệ thay đổi tỷ giá kỳ vọng và tỷ lệ lạm phát kỳ vọng của hai đồng tiền.

В. Đưa ra mối quan hệ giữa tỷ lệ thay đổi lãi suất và tỷ lệ lạm phát.

С. Đưa ra mối quan hệ giữa tỷ lệ thay đổi tỷ giá và lãi suất.

D. Các câu trên đều đúng.

20 . Mẫu lý thuyết PPP kỳ vọng còn được gọi là mẫu lý thuyết nào?

А. Mẫu lý thuyết ngang giá sức mua của thị trường hiệu quả.

В. Mẫu lý thuyết ngang giá sức mua quy ước

С. Mẫu lý thuyết ngang giá sức mua của thị trường độc quyền. D. Cả A và C đều sai.

22 . Giả sử tỷ lệ lạm phát ở Việt Nam trong năm 2007 là 8%, còn ở Mỹ là 4%, thì

tỷ giá USD/VND tăng bao nhiều %?

A. 4.7 % B. 5% C. 3% D. 3.8% (

23 . Mẫu lý thuyết ngang giá sức mua tuyệt đối xem xét mối quan hệ gì?

A. Giữa giá cả hàng hóa và tỷ giá hối đoái tại một thời điểm nhất định

В. Giữa giá cả hàng hóa và tỷ giá hối đoái tại hai thời điểm.

C. Giữa tỷ lệ thay đối lạm phát và tỷ lệ thay đổi tỷ giá hối đoái.

D. Giữa tỷ lệ thay đổi lãi suất và giá cả hàng hóa.

25 . Theo PPP tuyệt đối, nếu như giá cả trong nước tăng tương đối so với giá cả ở nước ngoài thì: А. Tỷ giá S giảm В. Tỷ giá S tăng

C. Tỷ giả S không thay đổi D. Chưa thể kết luận

26 . Thuyết PPP tương đối dễ được chấp nhận hơn thuyết PPP tuyệt đối vì:

A. Thuyết PPP tương đối chấp nhận sự tồn tại của yếu tố rổ hàng hóa tiêu chuẩn ở

trong nước và nước ngoài có thành phần và cấu trúc khác nhau.

В. Thuyết PPP tương đối chấp nhận sự tồn tại của yếu tổ hàng hóa không được lưu chuyển tự do.

C.Thuyết PPP tương đối chấp nhận sự tồn tại của yếu tố cước phí vận chuyển và

các rào cản thương mại.

D. Các câu trên đều đúng.

27 . Giả sử tỷ giá giao ngay 0.9 USD/EUR. Tỷ giá giao ngay dự kiến một năm sau

là 0.85 USD/EUR, % thay đổi tỷ giá giao ngay là: А. EUR tăng 5.56% В. EUR giảm 5.56% С. EUR tăng 5.88% D. EUR giảm 5.88%

1. Trong các phát biểu dưới đây, phát biểu nào không đúng?

A. CTĐQG đối diện với rủi ro quốc gia cao hơn công ty nội địa

B. Chi phí đại diện của CTĐQG thường cao hơn công ty nội địa

C. CTĐQG là công ty có ít nhất một công ty con tại một quốc gia khác.

D. Công ty có hoạt động thương mại quốc tế, cấp phép quốc tế (licensing) là CTĐQG.

2. Theo định nghĩa của OECD (2008), việc đầu tư ra nước ngoài được gọi là đầu tư trực

tiếp nước ngoài nếu công ty đi đầu tư nắm giữ từ ..... của công ty được nhận đầu tư.

A. 10% trở lên quyền biểu quyết

B. 20% trở lên quyền biểu quyết

C. 30% trở lên quyền biểu quyết

D. 40% trở lên quyền biểu quyết

3. Công ty Brown (Anh) nhập khầu 1 lô hàng sang Mỹ. Lô hàng được thanh toán bằng GBP. Giao dịch này ....

A. Phát sinh rủi ro giao dịch và rủi ro kinh tế

B. Phát sinh rủi ro giao dịch, không phát sinh rủi ro kinh tế

C. Không phát sinh rủi ro giao dịch, phát sinh rủi ro kinh tế

D. Không phát sinh rủi ro giao dịch và không phát sinh rủi ro kinh tế

4. Công ty Green (Úc) có các hoạt động dưới đây. Hoạt động nào phát sinh rủi ro giao dịch cho Công ty Green?

A. Nhập khẩu 1 lô hàng sang Châu Âu, giá trị lô hàng tính bằng AUD

B. Xuất khẩu 1 lô hàng sang Nhật, giá trị lô hàng tính bằng JPY

C. Công ty con trả nợ bằng AUD D. A và B đúng

5. Trong các phát biểu dưới đây, phát biểu nào đúng về điều kiện cân bằng sức mua (PPP)?

A. PPP thể hiện mối liên hệ giữa tỷ lệ thay đổi tỷ giá và mức chênh lệch trong lãi suất

B. PPP thể hiện mối liên hệ giữa mức thay đổi kỳ hạn và mức chênh lệch trong lãi suấtC.

PPP thể hiện mối liên hệ giữa tỷ lệ thay đổi tỷ giá và mức chênh lệch trong tỷ lệ lạm phát

D. PPP thể hiện mối liên hệ giữa mức thay đổi kỳ hạn và mức chênh lệch trong tỷ lệ lạm phát

6. Công ty Maxwell (Mỹ) có hai công ty con ở Pháp và ở Trung Quốc. Bộ phận quản trị rủi

ro của Maxwell dự đoán rằng EUR sẽ giảm giá và CHY sẽ tăng giá so với USD trong

tương lai. Chiến lược nào dưới đây là phù hợp để giảm thiểu rủi ro chuyển đổi?

A. Tăng tài sản tại Pháp, tăng nợ tại Trung Quốc

B. Tăng tài sản tại Pháp, giảm nợ tại Trung Quốc

C. Tăng nợ tại Pháp, tăng tài sản tại Trung QuỐc

D. Tăng nợ tại Pháp, giảm tài sản tại Trung Quốc

7 . Công ty lowa (Trung Quốc) có hai công ty con tại Mỹ và Singapore. Bộ phận quản trị rủ

ro dự báo USD tăng giá so với CHY và lãi suất tại Singapore sẽ tăng trong tương lai

Cấu trúc vốn của hai công ty con tại Mỹ và Singapore sẽ thay đổi theo chiều hướng nào?

A. Tăng tỷ trọng nợ tại Mỹ, tăng tỷ trọng vốn chủ sở hữu tại Singapore

B. Tăng tỷ trọng nợ tại Mỹ, giảm tỷ trọng vốn chủ sở hữu tại Singapore

C. Tăng tỷ trọng vốn chủ sở hữu tại Mỹ, tăng tỷ trọng nợ tại Singapore

D. Tăng tỷ trọng vốn chủ sở hữu tại Mỹ, giảm tỷ trọng nợ tại Singapore

8 . Công ty Green (Thụy Sỹ) dự đoán tỷ giá giao ngay sau 1 năm CHF bằng 0,9546USD;

bởi vì, tỷ giá hiện tại CHF bằng 0,91USD; lạm phát kỳ vọng của Thụy Sỹ và Mỹ lần lượt

là 2% và 7%. Nhận định của Công ty Green dựa vào điều kiện cân bằng quốc tế nào dưới đây? A. PPP B. IRP C. IFE D. LOP

9 . Công ty Golden (Anh) nhập khẩ 1

u lô hàng sang Mỹ. Lô hàng được thanh toán bằng USD.

Để phòng hộ giao dịch này, Công ty Golden sẽ: A. Vay USD, đầu tư USD B. Vay USD, đầu tư GBP C. Vay GBP, đầu tư USD D. Vay GBP, đầu tư GBP

10 . Công ty Ohio (Canada) nhập hàng t ừ

Mỹ và có 1 công ty con tại Mỹ. Công ty dự đoán

CAD sẽ giảm giá so với USD. Để phòng hộ rủi ro tỷ giá, Công ty sẽ ...

A. Thanh toán hàng nhập theo chiến lược trả sớm

B. Tăng nắm giữ các tài sản bằng CAD

C. Tăng các khoản nợ bằng USD D. Bán kỳ hạn USD

11 . Thị trường có các thông tin sau: lãi suất tại Mỹ là 4%/năm và lãi suất tại Nhật là

2 ,5%/năm; tỷ giá giao ngay USD/JPY102 và tỷ giá kỳ hạn 1 năm USD/JPY100. Nhà

đầu tư thực hiện kinh doanh chênh lệch lãi suất có bảo hiểm (CIA) như thế nào trong trường hợp này?

A. Không thực hiện được vì tồn tại IRP

B. Vay USD đầu tư vào JPY

C. Vay JPY đầu tư vào USD

D. Vay USD đầu tư vào USD

12. Điều kiện cân bằng sức mua (PPP) thường không tồn tại trong thực tế. Lý do nào sau

đây không giải thích được việc đó?

A. Thị trường không hiệu quả và không hoàn hảo

B. Có sự khác biệt trong chính sách bảo hộ của chính phủ

C. Không có chi phí giao dịch giữa các thị trường

D. Sự khác biệt trong rồ hàng hóa chuẩn của các quốc gia

13. Tình huống nào sau đây có thể minh họa cho kỹ thuật phòng hộ rủi ro giao dịch theo phương pháp trả sớm?

A. Công ty Sunny (Singapore) dự đoán SGD tăng giá nên thanh toán tiền mua hàng trước

hạn cho công ty Nottingham (Anh).

B. Công ty Sunny (Singapore) dự đoán USD tăng giá nên thanh toán tiền mua hàng trước

hạn cho công ty Moon (Mỹ).

C. Công ty Sunny (Singapore) dự đoán JPY giảm giá nên thanh toán tiền mua hàng trước

hạn cho công ty Lucky (Nhật). D. A và B đúng

14. Phát biểu nào sau đây là đúng khi nói về việc phòng hộ rủi ro giao dịch cho khoản thu

trả bằng hợp đồng quyền chọn?

A. Xác định được số tiền tối đa nhận được

B. Xác định được số tiền tối thiểu nhận được

C. Đảm bảo số tiền nhận được lớn hơn so với việc phòng hộ bằng hợp đồng kỳ hạn.

D. Đảm bảo lãi suất đầu tư cao nhất nhất

Đề: Công ty Cloud (Mỹ) xuất hàng trị giá 1.000.000 GBP cho Công ty Flower (Anh). Thời

hạn thanh toán là sau 90 ngày từ hôm nay. Trên thị trường có các thông tin sau:

Tỷ giá giao ngay GBP/USD1,3850.

Tỷ giá kỳ hạn 90 ngày GBP/USD1,3855 và đây cũng là tỷ giá thực hiện trong giao dịch

quyền chọn kỳ hạn 90 ngày; phí quyền chọn là 0,0001 USD cho 1 GBP.

Tỷ giá giao ngay dự đoán vào 90 ngày sau với xác suất tương ứng như sau:

GBP/USD 1,3845 (xác xuất 30%),

GBP/USD 1,3855 (xác xuất 40%),

GBP/USD 1,3860 (xác xuất 30%).

Lãi suất USD và GBP kỳ hạn 90 ngày lần lượt là 6 ,0%/năm 0,015/ 3 tháng 4 ,0%/năm 0,01/ 3 tháng

Anh/ chị hãy dựa vào các thông tin trên để trả lời các câu hỏi sau. Khoản phải thu

15 . Để phòng hộ rủi ro giao dịch, Công ty Cloud chọn lựa hành vi nào sau đây?

A. Mua quyền chọn bán (Put Option) GBP

B. Bán quyền chọn mua (Put Option) GBP

C. Mua quyền chọn mua (Call Option) GBP

D. Bán quyền chọn mua (Call Option) GBP

16 . Gia sử Công ty Cloud đã ký hợp đồng quyền chọn, Công ty sẽ giao dịch tại mức tỷ giá

bao nhiêu nếu tỷ giá giao ngay vào 90 ngày sau là GBP/USD 1,3845? A. GBP/USD 1,3845 B. GBP/USD 1,3850 C. GBP/USD 1,3855 D. GBP/USD 1,3860

17 . Gia sử Công ty Cloud đã ký hợp đông quyền chọn, lựa chọn nào sau đây được xem là

hành vi phù hợp của Công ty nếu tỷ giá giao ngay vào 90 ngày sau là GBP/USD 1,3855?

A. Thực hiện (mua hoặc bán GBP) hợp đồng quyền chọn và trả phí

B. Không thực hiện (mua hoặc bán GBP) hợp đồng quyền chọn và trả phí

C. Thực hiện (mua hoặc bán GBP) hợp đồng quyền chọn và không trả phí

D. Thực hiện hoặc không thực hiện (mua hoặc bán GBP) hợp đồng quyền chọn và trả phí

18 . Gia sử Công ty Cloud phòng hộ rủi ro giao dịch bằng thị trường tiên tệ, hành động nào

sau đây được xem là phù hợp? A. Vay GBP đầu tư GBP B. Vay GBP đầu tư USD C. Vay USD đầu tư GBP D. Vay USD đầu tư USD

19 . Gia sử Công ty Cloud phòng hộ rủi ro giao dịch băng thị trường tiên tệ, số tiên Công ty

cân phải vay hôm nay là bao nhiêu? A. 990.099 GBP B. 990.099 USD C. 1.000.000 GBP D. 1.000.000 USD

20 . Gia sử Công ty Cloud phòng hộ rủi ro giao dịch băng hợp đông kỳ hạn, số tiên Công ty nhận

được sau 90 ngày sau là bao nhiêu? A. 1.010.000 GBP B. 1.385.000 USD C. 1.385.400 USD D. 1.385.500 USD