BTVN môn Kế tóan ngân hàng | Học viện Ngân Hàng

BTVN môn Kế tóan ngân hàng | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Bài 2.1:

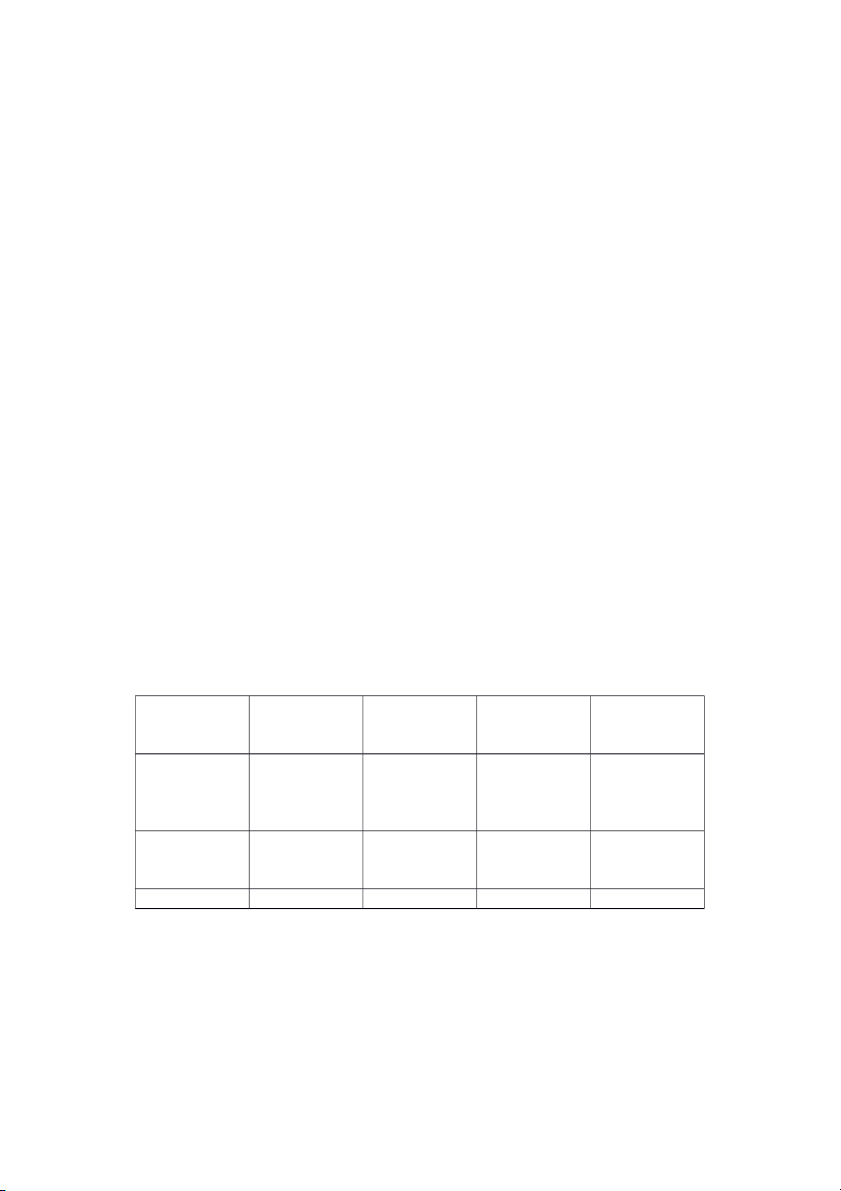

1/7/2018: Giải ngân 2000 triệu, lãi suất 8%; thời hạn 2 năm,, thu định kì 6 tháng;

NH thu phí cam kết rút vốn vay 10,85 triệu -> Lãi suất thực 8.3% Theo IFRS 9:

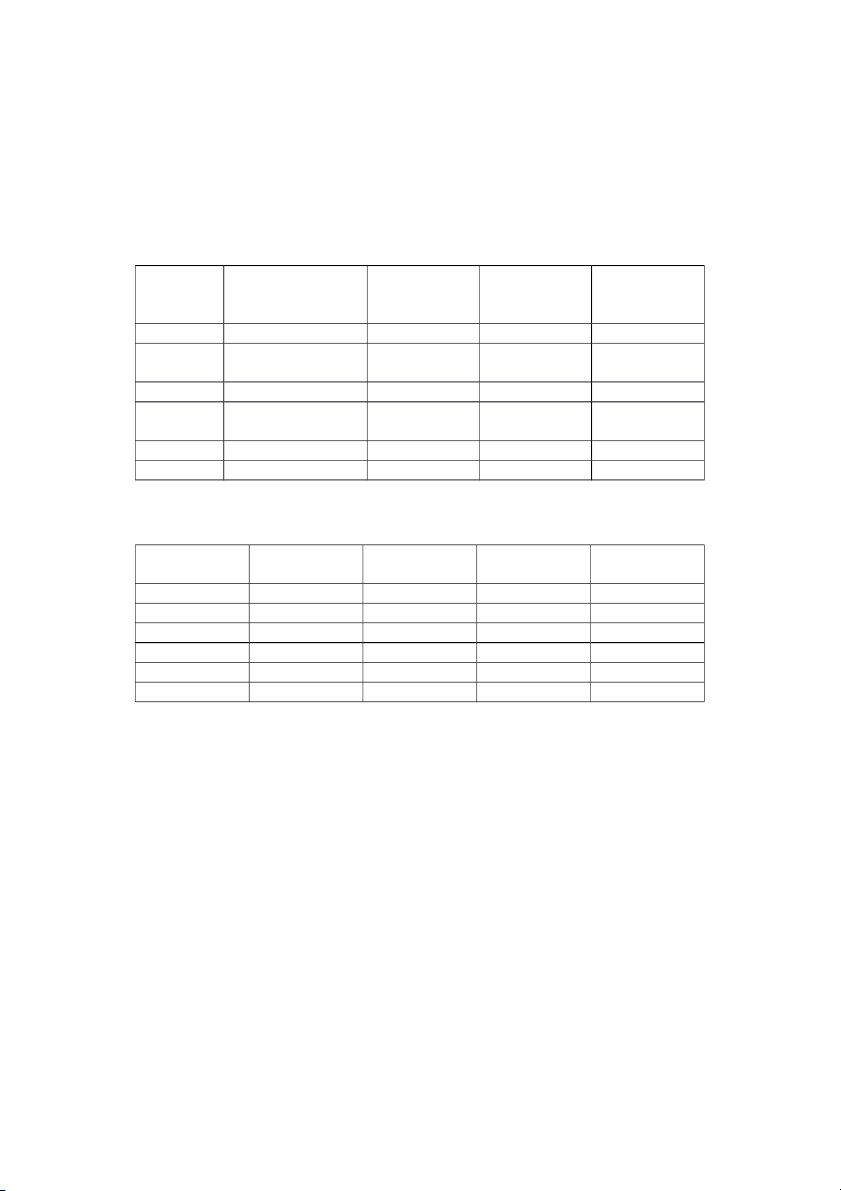

Số liệu báo Số dư đầu kì Thu nhập lãi Số tiền nhận Giá trị phân cáo kết theo lãi suất định kì bổ cuối kì thúc ngày thực 1/7/2018 10,85 1989.15 31/12/201 1989.15 82.55 80 1991.7 8 30/6/2019 1991.7 82.66 80 1994.36 31/12/201 1994.36 82.77 80 1997.13 9 30/6/2020 1997.13 82.88 80 2000 1/7/2020 2000 0 2000 0 Theo NHNN Số liệu báo Số dư đầu kì Thu nhập ghi Số tiền nhận Số dư cuối kì cáo kết thúc nhận định kì định kì 1/7/2018 10.85 2000 31/12/2018 2000 80 80 2000 30/6/2019 2000 80 80 2000 31/12/2019 2000 80 80 2000 30/6/2020 2000 80 80 2000 1/7/2020 2000 0 -2000 0

Ở VN -> số dư đầu kì cuối kì còn ở CMQY là số dư đầu kì và FV theo pp GTPB b. Ghi nhận ban đầu Nợ cho vay KH: 1989.15 Có tiền : 1989.15 Ghi nhận tiếp theo Năm 2018: Nợ cho vay KH: 82.55

Có P/L: 82.55 -> Ghi nhân thay đổi GTHL của khoản vay theo PP phân bổ theo LS thực Nợ tiền : 80

Có khoản cho vay KH 80 -> GTHL khoản vay khi nhận thanh toán từ KH Năm 2019: 1. 30/06/2019

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 82.66

Có P/L - thu nhập lãi: 82.66

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 80 Có khoản cho vay KH: 80 2. 31/12/2019

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 82.77

Có P/L - thu nhập lãi: 82.77

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 80 Có khoản cho vay KH: 80 Năm 2020: 3. 30/06/2020

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 82.88

Có P/L - thu nhập lãi: 82.88

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 80 Có khoản cho vay KH: 80

4. Ngừng ghi nhận: 1/7/2020

Nợ tiền/tương đương tiền: 2000 Có cho vay KH: 2000 Ghi nhận ban đầu: c. (1/7/2018)

c. Ghi nhận ban đầu : 1/7/2018 Nợ cho vay KH: 2000

Có P/L-thu khác về HĐ tín dụng: 10.85

Có tiền/tương đương tiền: 1989.15 Ghi nhận tiếp theo: Ghi nhận tiếp theo Năm 2018: (31/12/2018)

Nợ tiền/tương đương tiền: 80

Có P/L – thu nhập lãi: 80 Năm 2019 30/6/2019

Nợ tiền/tương đương tiền: 80

Có P/L – thu nhập lãi: 80 31/12/2019

Nợ tiền/tương đương tiền: 80

Có P/L – thu nhập lãi: 80 Năm 2020: 30/06/2020

Nợ tiền/tương đương tiền: 80

Có P/L – thu nhập lãi: 80

Thanh lý Ngừng ghi nhận: 1/7/2020

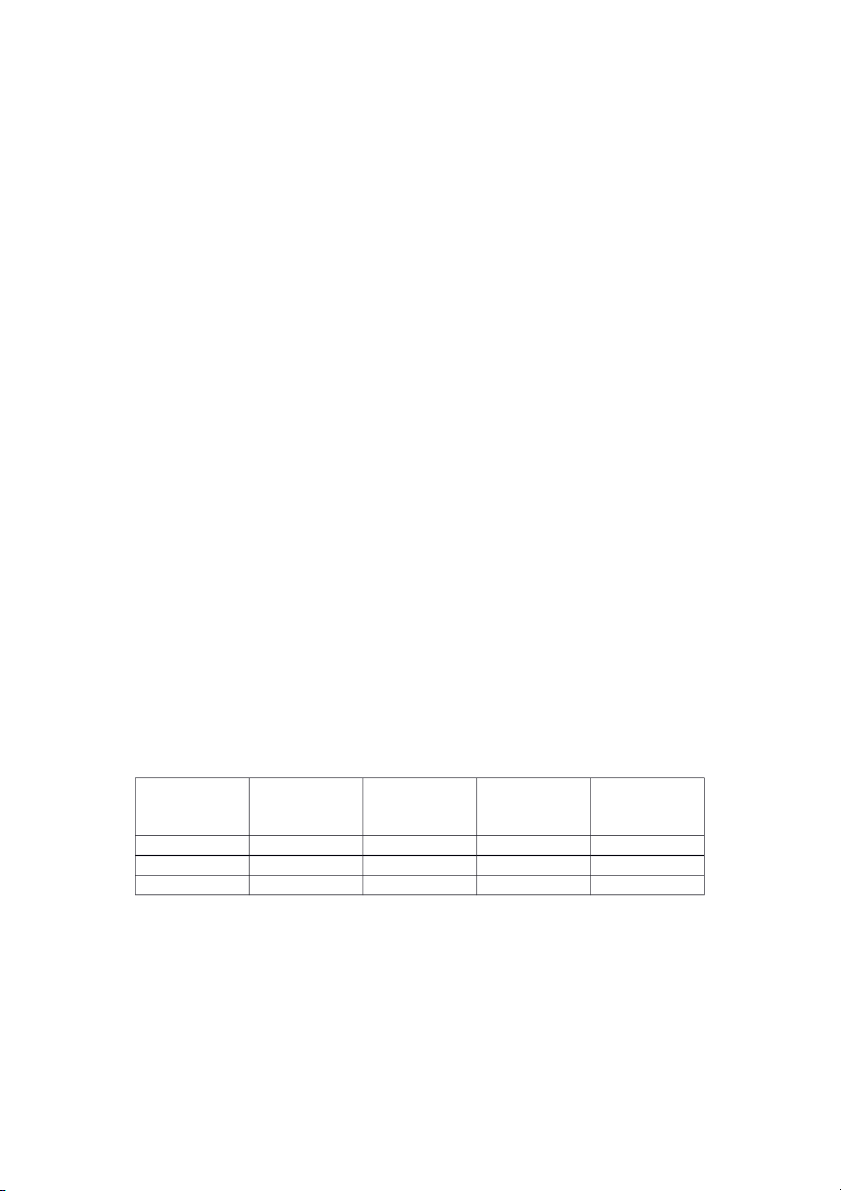

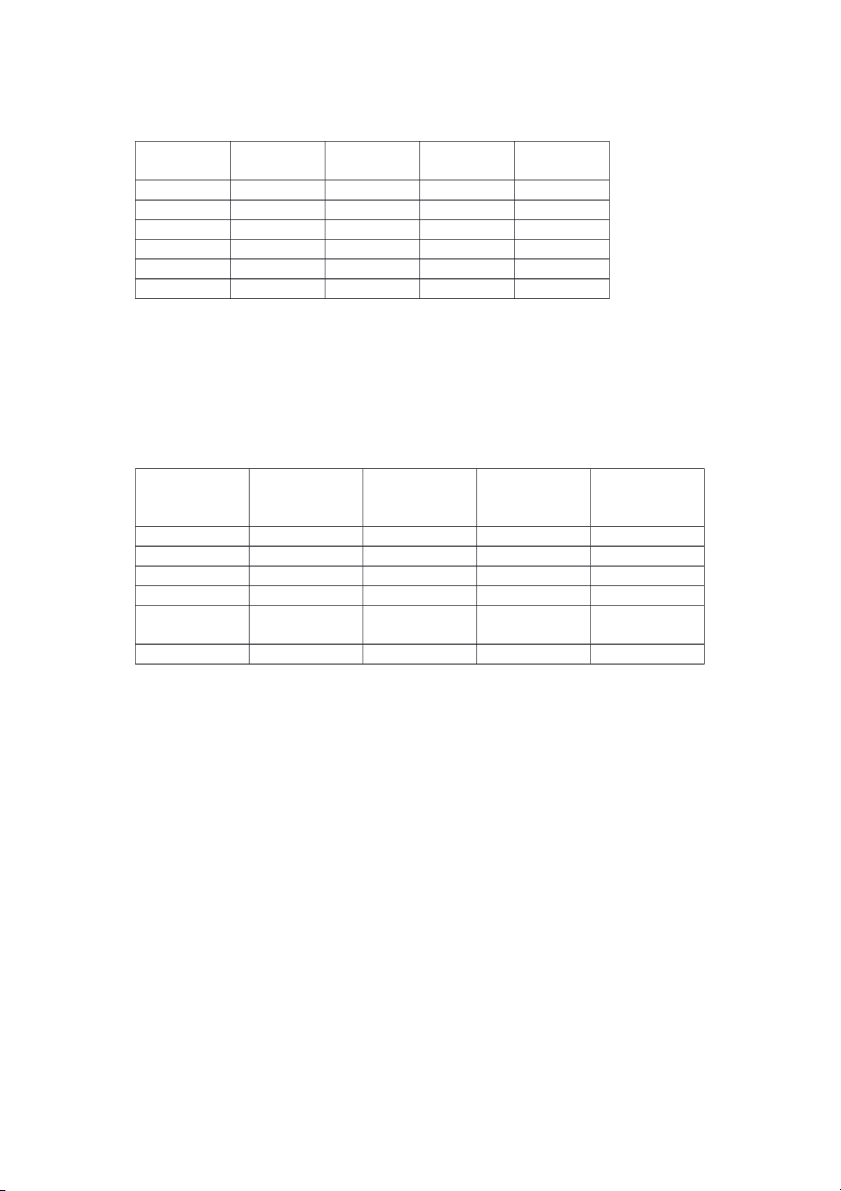

Nợ tiền/tương đương tiền: 2000 Có cho vay KH: 2000 Bài 2.2: IFRS 9 Số liệu báo Số dư đầu kì Thu nhập ghi Số tiền nhận Số dư cuối kì cáo kết thúc nhận định kì định kì ngày 1/10/2019 5965,96 31/12/2019 5965,96 135,73 127,5 5974,18 31/03/2020 9874,18 135,91 127,5 5982,6 30/6/2020 5982,6 136,1 127,5 5991,2 30/9/2020 5991,2 136,3 127,5 6000 1/10/2020 6000 0 6000 0 NHNN Số liệu báo Số dư đầu kì Thu nhập ghi Số tiền nhận Số dư cuối kì cáo kết thúc nhận định kì định kì 1/10/2019 34.042 6000 31/12/2019 6000 127,5 127,5 6000 31/03/2020 6000 127,5 127,5 6000 30/6/2020 6000 127,5 127,5 6000 30/9/2020 6000 127,5 127,5 6000 1/10/2020 6000 0 6000 0

b. Ghi nhận ban đầu 1/10/2019 Ghi nhận ban đầu: (1/10/2019) Nợ cho vay KH: 5965.96

Có tiền/tương đương tiền: 5965.96 Ghi nhận tiếp theo 31/12/2019:

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 135,73

Có P/L - thu nhập lãi: 135,73

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 127,5 Có khoản cho vay KH: 127,5 31/03/2020:

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 135,91

Có P/L - thu nhập lãi: 135,91

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 127,5 Có khoản cho vay KH: 127,5 30/06/2020:

ghi nhận thay đổi GTHL của khoản cho vay theo PP phân bổ theo LS thực tế: Nợ cho vay KH: 136,1

Có P/L - thu nhập lãi: 136,1

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 127,5 Có khoản cho vay KH: 127,5 30/09/2020: 30/9/2020

ghi nhận thay đổi GTHL của khoản cho vay theo FF phân bổ theo LS thực tế: Nợ cho vay KH: 136,3

Có P/L - thu nhập lãi: 136,3

Ghi nhận giảm GTHL của khoản cho vay khi được ghi nhận lãi thanh toán từ KH:

Nợ tiền/tương đương tiền: 127,5 Có khoản cho vay KH: 127,5 Ngừng ghi nhận Ngừng ghi nhận: 1/10/2020

Nợ tiền/tương đương tiền: 6000 Có cho vay KH: 6000 c. Ghi nhận ban đầu Nợ cho vay KH: 6000

Có P/L-thu khác về HĐ tín dụng: 34.042

Có tiền/tương đương tiền: 5965.96 Ghi nhận tiếp theo -31/12/2019

Nợ tiền/tương đương tiền: 127,5

Có P/L – thu nhập lãi: 127,5 30/6/2020

Nợ tiền/tương đương tiền: 127.5

Có P/L – thu nhập lãi: 127.5 - 30/9/2020

Nợ tiền/tương đương tiền: 127.5

Có P/L – thu nhập lãi: 127.5 - Ngừng ghi nhận: 1/10/2020

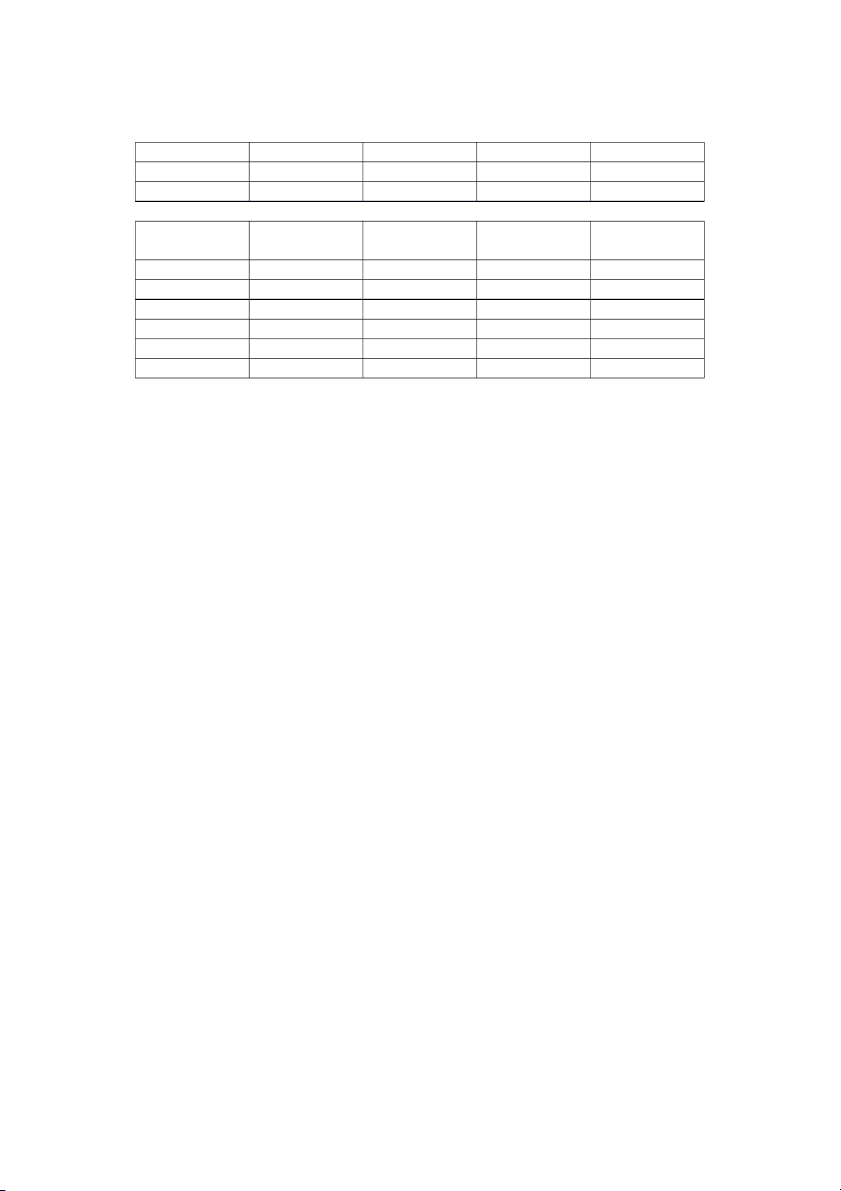

Nợ tiền/tương đương tiền: 6000 Có cho vay KH: 6000 Bài 2.3 Số liệu kết Số dư đầu kì

Ghi nhân jthu Số tiền nhận Số dư cuối kì thúc vào ngày nhập lãi 8.2% định kì 1/10/2018 2986,815 31/12/2018 2986,815 61.230 0 3048,045 31/3/2019 3048.045 62.485 -120 2990,530 30/9/2019 2990.530 122,662 -120 2993,14 31/12/2019 2993.14 61.359 0 3054,501 31/3/2020 3054.50 63,381 -120 2997,121 30/9/2020 2997.12 122.88 -120 3000 1/10/2020 3000 0 -3000 0 Ghi nhận ban đầu: Nợ Cho vay KH: 2968.815 Có tiền 2986.815 Ghi nhận tiếp theo 31/12/2018

Ghi nhận thay đổi GTHL khoản cho vay theo pp phân bổ lãi suất thực tế Nợ cho vay KH 61.23 Có P/L 61.23 31/3/2019

Ghi nhận thay đổi GTHL khoản cho vay theo pp phân bổ lãi suất thực tế Nợ cho vay KH 65.485 Có P/L thu nhập lãi 62.485

Ghi nhận giảm GTHL khoản cho vay khi nhận lãi thanh toán từ KH Nợ tiền 120 Có cho vay KH 120 31/12/2019

Ghi nhận thay đổi GTHL khoản cho vay theo pp phân bổ lãi suất thực tế Nợ cho vay KH 126.61 Có TN lãi 126.61 31/3/2020

Ghi nhận thay đổi GTHL khoản cho vay theo pp phân bổ lãi suất thực tế Nợ cho vay KH 62.62 Có P/L 62.62

Ghi nhận giảm GTHL khoản cho vay khi nhận lãi thanh toán từ KH Nợ tiền 120 Có khoản cho vay KH 120 30/9/2020

Ghi nhận thay đổi GTHL khoản cho vay theo pp phân bổ lãi suất thực tế Nợ cho vay KH 122.88 Có P/L TN lãi 122.88

Ghi nhận giảm GTHL của khoản cho vay khi nhận lãi thanh toán từ KH Nợ tiền 120 Có TK cho vay KH 120 1/10/2020

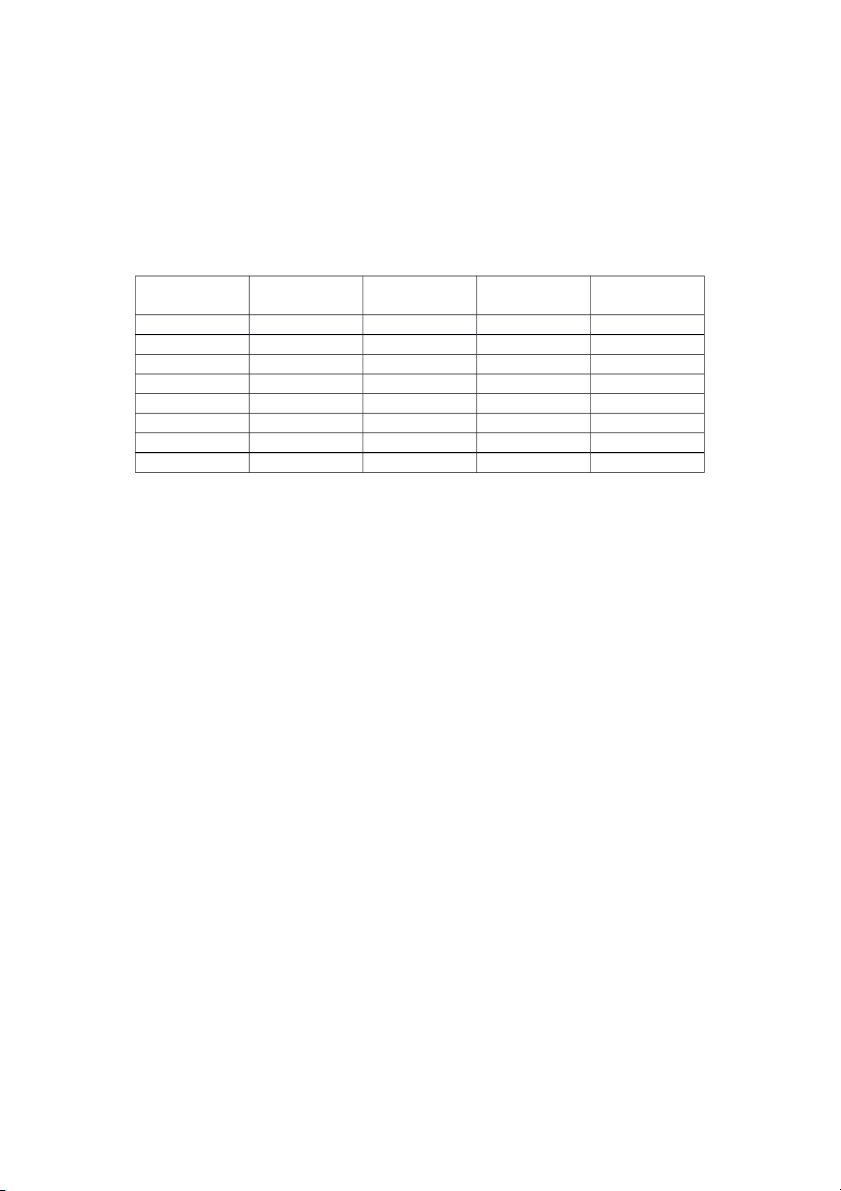

Nợ tiền tương đương tiền 3000 Có cho vay KH 3000 Bảng NHNN Bài 2.4. Theo IFRS Số liệu báo Số dư đầu kì Thu nhập lãi Số tiền nhận Số dư cuối kì cáo kết thúc theo LStt định kì ngày 1/7/2019 3969.76 = 4000- 30.54 -> Phân phí cam kết rút 31/12/2019 3969.76 192.5 0 chưa được 1 4162.3 năm nên chưa nhận tiền 30/6/2020 4162.3 201.9 380 3984.2 31/12/2020 3984.2 193.23 0 4177.4 30/6/2021 4177.4 202.60 380 4000 1/7/2021 4000 0 4000 0 Ghi nhận ban đầu 1/7/2019 Nợ cho vay Kh 3969,76 Có tiền 3969,76 Ghi nhận tiếp theo 31/12/2019

Ghi nhận thay đổi GTHL của khoản cho vay theo pp phân bổ theo ls thực Nợ cho vay kh 192.5 Có p/l thu nhập lãi 192.5 30/6/2020

Ghi nhận thay đổi GTHL của khoản cho vay theo pp phân bổ theo ls thực Nợ cho vay kh 201.9 Có P/L thu nhập lãi 201.9

Ghi nhận giảm GTHL của khoản cho vay khi đc ghi nhận lãi thanh toán từ KH Nợ tiền 380 Có cho vay KH 380 31/12/2020

Ghi nhận thay đổi GTHL của khoản cho vay theo pp phân bổ theo ls thực Nợ cho vay KH 193.23 Có p/L thu nhập lãi 193.23 30/6/2021

Ghi nhận thay đổi GTHL của khoản cho vay theo pp phân bổ theo ls thực Nợ cho vay KH 202,6 Có P/L thu nhập lãi 202.6

Ghi nhận giảm GTHL của khoản cho vay khi được nhận lãi thanh toán từ KH Nợ tiền 380 Có khoản cho vay KH 380 1/7/2021 Ngừng ghi nhận Nợ tiền 4000 Có cho vay KH 4000 Theo NHNN

Số liệu báo Số dư đầu Thu nhập Dự thu tích Số tiền Số dư cuối cáo kì định kì lũy nhận được kì 9.5% định kì 1/7/2019 30,24 0 4000 31/12/2019 4000 190 190 0 4000 30/6/2020 4000 190 0 -380 4000 31/12/2020 4000 190 190 0 4000 30/6/2021 4000 190 0 -380 4000 1/7/2021 4000 0 0 -4000 0 1/7/2019 Nợ cho vay KH 4000 Có P/L thu nhập khác 30.24 Có tiền 3969.76

31/12/2019 -> KH chưa trả -> cơ sở tích lũy Nợ lãi phải thu 190

Có P/L Thu nhập từ lãi cho vay 190

30/6/2020-> KH trả lãi kì 1 Nợ tiền 380 Có lãi phải thu 190

Có p/L thu nhập lãi cho vay 190

31/12/2020 -> KH chưa trả Nợ lãi phải thu 190

Có p/L thu từ lãi cho vay 190

30/6/2021-> KH trả lãi kì 2 Nợ tiền 380 Có lãi phải thu 190

Có p/L thu nhập lãi cho vay 190 1/7/2021: Ngừng ghi nhận Nợ tiền 4000 Có cho vay KH 4000 Bài 2.5. Cho vay IFRS

Số liệu báo Số dư đầu LSTT 8.4% Số tiền GTHL cáo kì nhận đình kì 8% 1/10/2018 4952.88 31/12/2018 4952.88 104.01 0 5059.89 30/9/2019 5056.89 318.58 400 4975.47 31/12/2019 4975.47 104.5 0 5079.96 30/9/2020 5079.96 320.04 400 5000 1/10/2020 5000 0 5000 0 Bài 2.6 -> đầu tư Mình mua chiết khấu

-> Giá trị phân bổ ko phải giá vốn phân bổ Theo IFRS Năm kết thúc Số dư đầu kì LS tt 8.2% Lãi nhận hàng GTHL pp pb năm 8% của 10000 31/12/2018 9920.565 813.49 800 9934.05 31/12/2019 9934.05 814.59 800 9948.644 31/12/2020 9948.64 815.79 800 9964.43 31/12/2021 9964.43 817.083 800 9981.516 31/12/2022 9981.516 818.48 800 0 10000 Năm 2018 Ghi nhân ban đầu Nợ đầu tư TP 9920,56 Có tiền 9920,56 Ghi nhân tiếp theo

Ghi nhận thay đổi GTHL của TP theo PP phân bổ thoe ls thực tế: Nợ đầu tư TP: 813.49

Có P/L- thu nhập lãi: 813.49

Ghi nhận giảm GTHL của TP khi được ghi nhận lãi thanh toán từ tổ chức phát hành:

Nợ tiền/ tương đương tiền: 800 Có đầu tư TP: 800 Năm 2019

Ghi nhận thay đổi GTHL của TP theo PP phân bổ thoe ls thực tế: Nợ đầu tư TP: 814.592

Có P/L- thu nhập lãi: 814.592

Ghi nhận giảm GTHL của TP khi được ghi nhận lãi thanh toán từ tổ chức phát hành:

Nợ tiền/ tương đương tiền: 800 Có đầu tư TP: 800

-> Chưa có bút toán thanh lý Theo quy định nhà nước

Chiết khấu 10000=9920.565 = 79,433 Năm kết Mệnh giá Thu lãi GT chiếu Giá trị CK GTHL theo thúc nhận được khấu phân còn lại CP phân bổ 8% bổ P/L 31/12/2018 10000 -800 -15.887 63.548 9.936 Giá trị CK ban đầu – GTCK phân bổ 31/12/2019 10000 -800 -15.887 47.991 9.952 31/12/2020 10000 -800 -15.887 31.774 9.968 31/12/2021 10000 -800 -15.887 15.887 9.984 31/12/2022 10000 -800 -15.887 0 10.000 1/1/2023 10000 -10000 0 Ngày 1/1/2018

Nợ đầu tư TP-mệnh giá 10000 Có đầu tư TP 79.435 Có tiền 9920.565 Ghi nhận tiếp theo 31/12/2018 Nợ tiền/TĐT: 800

Có P/L- thu lãi đầu tư: 8000

Nợ đầu tư TP-chiết khấu: 15.887

Có P/L thu lãi đầu tư TP: 15.887 31/12/2019 Ghi nhận tiếp theo Nợ tiền/TĐT: 800

Có P/L- thu lãi đầu tư: 8000

Nợ đầu tư TP-chiết khấu: 15.887

Có P/L thu lãi đầu tư TP: 15.887 1/1/2020 Nợ tiền/TĐT: 9989

Nợ đầu tư TP-chiết khấu: 47.661

Có đầu tư TP-Mệnh giá: 10000

Có p/l – thu lãi đầu tư 37 Thanh lý ngừng ghi nhận 1/1/2020

Nợ tiền và TĐT : trừ đi chi phí

Nợ CK của TP còn lại : 47.661

Có đầu tư trái phieeis 10000 Có P/L. Lãi linh doanh tp : Bài 2.7 Năm kết Số dư đầu LS tt FV theo FV theo FV cuối Thay đổi thúc vào kì 8.2% giá trị giá vốn bị kì FV ngày nhận phân bổ được hàng năm 31/12/201 9920,565 813.49 -800 9934.05 9930 -4051 8 21/12/201 9930 814.26 -800 9944 9951 269 9 269 OCI 1/11/2018 Ghi nhận ban

Việt Nam do giảm giá trị chứng khoán nên cần phải trích lập dự phòng -> Bảng

VN cần thêm 1 cột so sánh giá trị thị trường -. Giá thị trường thấp hơn -> Trích lập dự phòng Năm 2018 Theo NHNN

TP 9936.452 giá TT 9930 -> trích Nợ chi phí 6.452 Có dự phòng 6,452 Năm 2019

TP : 9952.336; giá thị trường 9951 -> Trích năm 2018 vẫn còn -> Hoàn nhập

chênh lệch -> Trong quỹ vẫn còn Nợ dự phòng 5.113 Có chi phí 5.113 Thanh lý : Nợ tiền : 9.989 Nợ đầu tư tp ck 47661

Có đầu tư trái phiếu 10000

Có p/L lãi CK kinh donah 36.661 Bài 2.8 1/1/2018 Nợ CKKD 9920565 Có tiền

Trong năm nợ tiền / có P/L 800 Năm 19: Nợ tiền Có P/L 800 1/1/2020

Nợ tiền 9987 trừ đi cp 2tr Có CKKD 9920.565 Có P/L lãi kd CK 66,435

Phát hành cổ phiếu OCI và P/L ko có giá trị phân bổ

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

24 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

28 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

36 18