Câu hỏi ôn tập Chương 2 Kế toán doanh thu và các khoản phải thu môn Kế toán tài chính 2 | Đại học Đồng Tháp

Nêu khái niệm doanh thu theo VAS 14? Nêu và cho ví dụ các loại doanh thu? Phân biệt doanh thu và thu nhập? Tài liệu được sưu tầm gồm 7 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán tài chính 2 (DT01) 10 tài liệu

Trường: Trường Đại học Đồng Tháp 374 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236 CHƯƠNG 2:

KẾ TOÁN DOANH THU VÀ CÁC KHOẢN PHẢI THU

Câu hỏi lý thuyết:

1. Nêu khái niệm doanh thu theo VAS 14? Nêu và cho ví dụ các loại doanh thu?

Phân biệt doanh thu và thu nhập?

2. Nêu các điều kiện ghi nhận doanh thu bán hàng, doanh thu cung cấp dịch vụ theo VAS 14?

3. Phân biệt chiết khấu thanh toán và chiết khấu thương mại? Cho ví dụ?

4. Nêu các khoản làm giảm trừ doanh thu? Cách hạch toán?

5. Nêu kết cấu tài khoản phải thu của khách hàng? Tài khoản phải trả người bán?

6. Nêu kết cấu tài khoản dự phòng phải thu khó đòi? Khi nào cần trích lập dự phòng phải thu khó đòi? Bài tập: Bài 1:

Nghiệp vụ nào phản ánh doanh thu thực hiện của công ty cổ phần ABC (kinh doanh

bánh kẹo, văn phòng cho thuê) và ghi nhận doanh thu là bao nhiêu trong tháng 2/2016:

a. Công ty phát hành 1.000.000 cổ phiếu mệnh giá 10.000đ, giá phát hành 11.000đ/cổ

phiếu, đã nhận đủ bằng tiền gửi ngân hàng.

b. Nhận được giấy báo có của NH Vietcombank về việc khách hàng Minh Anh chuyển

khoản 10 triệu ứng trước cho lô hàng sẽ giao vào đầu tháng 5/2016.

c. Khách hàng Thành Công trả 50 triệu bằng tiền mặt cho hợp đồng thuê văn phòng từ tháng 2- tháng 5/2016.

d. Vay ngân hàng 90 triệu đồng để trả trước cho nhà cung cấp.

e. Nhận được giấy báo Có của ngân hàng về lãi số dư tài khoản tiền gửi ngân hàng của

tháng 2/2016 là 1.500.000 đồng.

f. Khách hàng Châu Anh trả 15 triệu bằng tiền mặt cho hợp đồng mua bán hàng hóa đã

thực hiện từ tháng 12/2015

g. Khách hàng Kim Anh chuyển khoản trả đủ 10 triệu cho lô hàng đã giao từ năm 2014,

biết công ty đã trích lập dự phòng phải thu khó đòi 5 triệu cho khoản phải thu này.

h. Thanh lý một tài sản cố định nguyên giá 60 triệu, đã khấu hao 40 triệu, thu được 15

triệu, chưa bao gồm thuế GTGT 10%, nhận bằng tiền mặt.

i. Xuất kho 1 lô bánh kẹo trị giá 8 triệu đưa đến các cửa hàng, siêu thị để cho khách hàng dùng thử.

j. Xuất kho 1 lô bánh kẹo trị giá 10 triệu giá bán 13 triệu (giá chưa có thuế GTGT) làm

quà tặng cho cán bộ công nhân viên.

k. Xuất kho 1 lô bánh kẹo trị giá 12 triệu để ủng hộ trẻ em nghèo trên địa bàn.

l. Nhận được lô hàng trả lại của khách hàng trị giá 2 triệu, chưa bao gồm thuế GTGT

10% do hàng không đảm bảo chất lượng, doanh nghiệp đã nhập kho.

m. Xuất hàng trị giá 30 triệu cho đại lý bán hộ.

n. Xuất kho lô hàng trị giá 100 triệu, chưa bao gồm thuế GTGT 10%, tiền hàng đã nhận

đủ, hàng đang đi trên đường, biết hợp đồng mua bán hàng hóa quy định địa điểm

giao nhận hàng hóa tại đơn vị người mua.

o. Khách hàng Anh Thư đặt mua hàng trên Internet, chị đã chuyển khoản đủ 3 triệu vào

TK ngân hàng của công ty. Nhân viên bán hàng công ty đã gọi điện xác nhận đơn

hàng và cử người đi giao hàng.

p. Để chuẩn bị cho ngày quốc tế phụ nữ, công ty đã phát hành 200 voucher mua hàng

trị giá 500.000đ, đã nhận đủ bằng tiền mặt.

q. Bán 50.000 cổ phiếu công ty STB với giá 19.000đ/cổ phiếu đã nhận được báo Có,

biết mệnh giá 10.000đ, giá mua ngày 12/8/2015 là 21.000đ. Bài 2:

Tìm hiểu điều kiện ghi nhận doanh thu đối với một số mặt hàng sau:

- Kinh doanh phòng tập gym: Câu lạc bộ phát hành thẻ tập hàng tháng/hàng quý?

- Công trình xây dựng: Thời gian xây dựng kéo dài qua nhiều kỳ kế toán?

- Dịch vụ tư vấn kế toán kiểm toán: Ký hợp đồng sau đó mới thực hiện dịch vụ?

- Đại lý nhận bán hộ?

- Kinh doanh vận chuyển hàng không?

- Kinh doanh dịch vụ lưu trú?

- Kinh doanh dịch vụ ăn uống? Bài 3:

Tìm đọc báo cáo tài chính hợp nhất năm 2013, 2014 của công ty cổ phần Nhựa Thiếu

niên Tiền phong và điền vào bảng sau (đơn vị 1.000.000đ) Năm tài chính kết thúc 31/12/2014 31/12/2013 31/12/2012 Doanh thu thuần Giá vốn hàng bán Lợi nhuận sau thuế Phải thu của khách hàng Yêu cầu:

1. Xác định tỷ trọng lãi gộp/doanh thu của năm 2014 và 2013. Nhận xét.

2. Xác định số vòng quay các khoản phải thu và thời gian thu tiền bình quân của hai năm 2014, 2013. Nhận xét.

Bài 4: Định khoản các nghiệp vụ kinh tế phát sinh: DOANH NGHIỆP BÁN DOANH NGHIỆP MUA

NV1: Bán 1 lô hàng hóa, giá bán 200 triệu Mua một lô hàng hóa, giá 200 triệu, thuế

đồng, thuế GTGT 10% chưa thu tiền. Do

GTGT 10%. Do mua hàng với số lượng

lớn nên người bán cho hưởng chiết khấu

người mua hàng với số lượng lớn, doanh

thương mại 1%, trừ vào số tiền phải trả,

nghiệp cho hưởng chiết khấu thương mại hàng đã nhập kho đủ

1% trừ vào số tiền phải thu

NV2: Bán 1 chiếc ti vi giá 30 triệu, thuế

Mua một chiếc ti vi giá 30 triệu, thuế

GTGT 10%, chưa thu tiền. Khi giao hàng GTGT 10%, chưa trả tiền. Do chất lượng

hàng kém nên doanh nghiệp yêu cầu giảm

người mua phàn nàn về chất lượng sản giá 2 triệu

phẩm, yêu cầu giảm giá 2 triệu (cả thuế GTGT là 2,2 triệu)

NV3: Bán 1 lô quần áo, giá bán 90 triệu

Mua một lô hàng, giá mua 90 triệu, thuế

đồng, thuế GTGT 10%, chưa thu tiền, giá GTGT 10%, chưa trả tiền. Khi nhận hàng

vốn là 60 triệu. Khi giao hàng, người mua phát hiện một số lỗi, trả lại người bán số

phát hiện một số lỗi đã trả lại số hàng hàng tương ứng với số tiền 18 triệu đồng

tương ứng với giá bán là 18 triệu đồng

NV4: Bán 1 lô hàng, giá bán 400 triệu

Mua một lô hàng, giá mua 400 triệu đồng,

đồng, thuế GTGT 10%, chưa thu tiền.

thuế GTGT 10%, chưa trả tiền.

Người mua thanh toán sớm trọng thời hạn

được hưởng chiết khấu thanh toán 1%

Doanh nghiệp trả sớm tiền hàng bằng

chuyển khoản trong thời hạn được hưởng chiết khấu thanh toán 1%

Bài 5: Doanh nghiệp Minh Anh có số dư đầu tháng 1 như sau:

TK 131A (dư nợ): 60 triệu TK 131B (dư có): 10 triệu

Các nghiệp vụ phát sinh trong tháng:

1. Khách hàng A trả lại hàng một số sản phẩm do không đạt yêu cầu. Hàng bị trả lại

có giá xuất kho là 5 triệu đồng, giá bán chưa thuế 10% là 8 triệu đồng.

Doanh nghiệp nhận lại hàng và trừ vào số tiền còn phải thu.

2. Khách hàng A thanh toán nợ 40 triệu đồng bằng chuyển khoản.

3. Xuất kho bán hàng cho khách B với giá xuất kho là 30 triệu đồng, giá bán chưa

thuế là 45 triệu đồng, thuế GTGT 10%, số tiền còn lại khách hàng B chưa thanh toán.

4. Khách hàng B chuyển khoản thanh toán hết nợ sau khi trừ chiết khấu thanh toán

được hương 2% trên giá bán có thuế

5. Nhận được 12 triệu khách hàng C ứng trước tiền hàng.

Yêu cầu: Định khoản và ghi sổ chi tiết TK 131 và sổ cái tổng hợp TK 131.

Bài 6: Khi thực hiện đánh giá nợ phải thu khách hàng định kỳ trong năm, công ty

Châu Anh đã thực hiện xóa sổ nợ phải thu khách hàng Đình Anh (đã lập dự phòng 20

triệu) số tiền 32 triệu đồng. Trước khi xóa sổ phải thu khách hàng thì tài khoản Dự phòng

phải thu khó đòi có số dư Có là 164 triệu đồng.

Yêu cầu: Cho biết ảnh hưởng của nghiệp vụ xóa sổ nợ phải thu khách hàng đến Bảng cân đối kế toán.

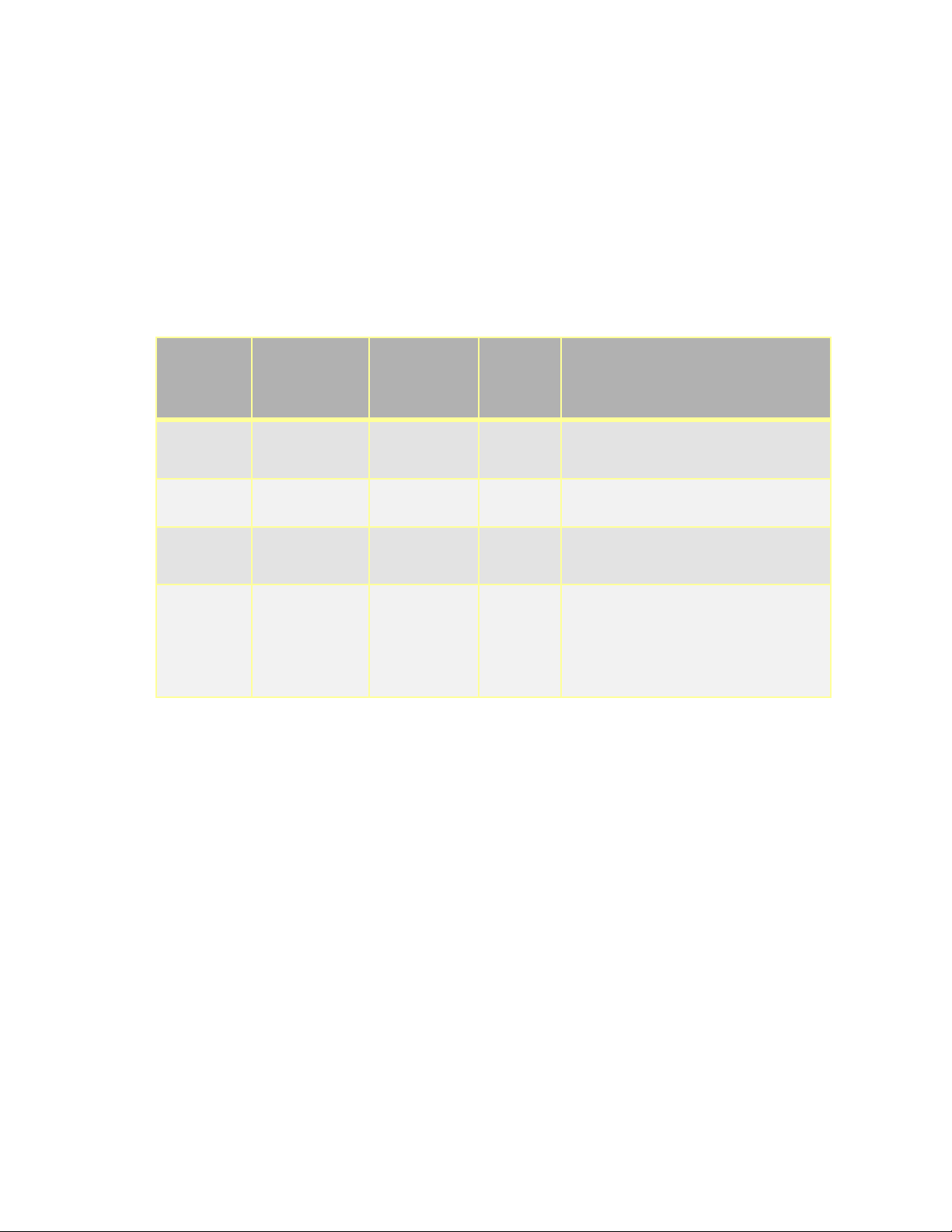

Bài 7: Trong tháng 8/2016, Báo cáo kinh doanh của khách sạn Kim Giang như sau:

a. Báo cáo của bộ phận phòng buồng: Loại Số lượng Đơn giá Số Hình thức thanh toán phòng phòng ngày Deluxe 10 2,5tr/ngày 30 Thẻ visa Superior 20 1,8tr/ngày 30 Thẻ visa Standard 25 1tr/ngày 30 Tiền mặt Phòng 15 25tr/tháng

½ thanh toán chuyển khoản, còn thuê dài

lại thu vào đầu tháng sau. hạn

b. Báo cáo của bộ phận nhà hàng và quầy bar:

¥ Doanh thu bán đồ mua sẵn là 250tr, trong đó doanh thu của rượu vang (dưới

20 độ) là 50tr, rượu khác (trên 20 độ) là 60tr, bia là 30tr, thuốc lá là 6,6tr.

Doanh thu bán thực phẩm chế biến là 500tr. Phí phục vụ tiệc cưới, hội

nghị… là 25tr. Tiền mặt thu được nộp quỹ là 300tr, khách hàng thanh toán

qua ngân hàng là 300tr, còn lại chưa thanh toán.

¥ Nhận ứng trước từ khách hàng 50tr cho tiệc cưới tổ chức trong tháng sau bằng chuyển khoản.

c. Báo cáo từ bộ phận kinh doanh khác (đã nhận đủ bằng tiền mặt):

¥ Dịch vụ giặt là: 50tr

¥ Bán đồ lưu niệm: 50tr ¥ Spa and beauty salon: 60tr

¥ Karaoke và vũ trường: 70tr

¥ Trò chơi có thưởng: 300tr, trong tháng trả thưởng cho khách hàng là 100tr.

d. Thông tin thêm từ phòng kế toán:

¥ Lãi tiền gửi ngân hàng trong tháng là 20tr, ngân hàng chuyển vào tài khoản thanh toán của công ty.

¥ Nhận được 20tr tiền thưởng do lọt vào Top 10 các khách sạn có dịch vụ tốt

nhất do Tổng cục du lịch Việt Nam tổ chức. Yêu cầu:

1. Ghi nhận doanh thu, thu nhập của khách sạn Kim Giang trong kỳ (chưa cần ghi nhận

chi phí giá vốn hàng bán).

2. Xác định thuế tiêu thụ đặc biệt phải nộp trong kỳ.

Biết rằng: Tất cả giá trên đều chưa bao gồm thuế GTGT. Thuế suất thuế GTGT của

hàng hóa và dịch vụ của công ty là 10%. Thuế suất thuế tiêu thụ đặc biệt của rượu vang

là 25%, rượu khác là 50%, bia: 25%, thuốc lá: 65%, karaoke và vũ trường: 40%, trò chơi có thưởng: 30%. Bài 8:

Công ty Thế giới di động chuyên kinh doanh điện thoại Smartphone có các nghiệp vụ

phát sinh trong quý III/N như sau:

Đầu kỳ: Số dư TK 331 (nhà cung cấp HQ): Dư nợ 100.000.000VNĐ

Ngày 1/7/N: Mua hàng từ nhà cung cấp HQ 60 chiếc điện thoại mã SS5 với giá gốc

7.000.000VNĐ/chiếc, chưa bao gồm thuế GTGT 10%, tiền hàng trừ vào số tiền đã ứng trước, còn lại nợ.

Ngày 15/7/N: Chuyển khoản thanh toán nốt số tiền còn nợ nhà cung cấp HQ trong thời

gian được hưởng chiết khấu thanh toán 2% (tính trên toàn bộ số tiền phải trả).

Ngày 19/9/N: Bán được 15 điện thoại SS5 với giá 10.000.000đ/chiếc, chưa bao gồm

thuế GTGT 10%. Do mua hàng với số lượng nhiều, công ty đồng ý cho người mua được

hưởng chiết khấu thương mại 5%. Khách hàng đã thanh toán đủ bằng TGNH.

Ngày 20/8/N: Bán được 10 điện thoại SS5 với giá 10.000.000đ/chiếc, chưa bao gồm

thuế GTGT 10%, đã nhận đủ bằng tiền gửi ngân hàng.

Ngày 1/9/N: Bán trả chậm 20 điện thoại SS5 với giá 12.000.000đ/chiếc, chưa bao

gồm thuế GTGT 10% tính trên giá bán trả tiền ngay. Tiền gốc và lãi trả đều trong 12

tháng. Công ty nhận được tiền gốc và lãi tháng đầu tiên bằng tiền mặt.

Ngày 10/9/N: Khách hàng đến khiếu nại về chất lượng sản phẩm, công ty đồng ý giảm

giá cho tất cả điện thoại đã bán ngày 20/8/N, số tiền 1.000.000đ/chiếc.

Ngày 30/9/N: Công ty xuất kho 5 chiếc điện thoại SS5 để thưởng cho nhân viên kinh

doanh có doanh số bán hàng cao nhất công ty.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh và các bút toán kết chuyển xác

định kết quả kinh doanh cho kỳ kế toán quý III/N.