Câu hỏi và bài tập tình huống môn Luật Thuế về thuế giá trị gia tăng

Câu hỏi và bài tập tình huống môn Luật Thuế về thuế giá trị gia tăng của Đại học Luật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Pháp luật Thuế 8 tài liệu

Trường: Trường Đại học Luật Thành phố Hồ Chí Minh 1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36443508

PHẦN I: LÝ THUYẾT.

20.Hàng hóa, dịch vụ nhập khẩu có chịu thuế GTGT không? Theo anh chị

điều này có mâu thuẫn với Điều 2 Luật thuế GTGT quy định “thuế giá

trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát

sinh trong quá trình sản xuất, lưu thông và tiêu dùng” không?

Hàng hóa, dịch vụ nhập khẩu có chịu thuế GTGT. Ðối với hàng hoá nhập

khẩu, đối tượng chịu thuế giá trị gia tăng là hàng hoá nhập khẩu dùng cho sản

xuất, kinh doanh và tiêu dùng ở Việt Nam được phép nhập khẩu qua biên giới

Việt Nam hoặc từ khu chế xuất nhập khẩu vào thị trường nội địa, trừ các đối

tượng không thuộc diện chịu thuế giá trị gia tăng theo quy định cuả pháp luật

Điều này không có mâu thuẫn với Điều 2 Luật thuế GTGT. Điều 2 Luật Thuế

GTGT quy định: “thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của

hàng hóa, dịch vụ phát sinh trong quá trình sản xuất, lưu thông và tiêu dùng”.

Giải thích: Vì về bản chất thì thuế GTGT được đánh trên tất cả các loại hàng

hoá và dịch vụ đem ra tiêu dùng trên lãnh thổ quốc gia. Về hàng NK thì còn

phải chịu thêm thuế nhập khẩu tại những Hàng Hóa mà Việt Nam chưa sản

xuất đc và cả thuế Tiêu thụ đặc biệt (nếu có). Thuế GTGT sẽ đc tính trên giá

đã bao gồm cả Thuế NK và Thuế TTDB. Sau này, phần Thuế GTGT đó sẽ do

ng tiêu dùng cuối cùng chịu, Doanh nghiệp nhập khẩu sẽ đc khấu trừ nó khi

bán HH ra. Do đó, Thuế GTGT ko phải là mục tiêu để giảm số hàng nhập

khẩu mà nhà nước sẽ hạn chế nó quá mức Thuế NK và Thuế TTDB (nếu có).

21.GTGT đối với hàng nhập khẩu có ý nghĩa khác biệt như thế nào so với việc

dùng thuế nhập khẩu để điều tiết hàng nhập khẩu?

Nhà nước điều tiết thuế không xem xét đến yếu tố chủ thể cũng như mục đích nhập khẩu

là gì mà nhà nước chỉ quan tâm đến hành vi nhập khẩu hàng hóa, dịch vụ vào lãnh thổ Việt

Nam làm gia tăng lượng hàng hóa, dịch vụ tương tự trong thị trường Việt Nam, ảnh hưởng

trực tiếp đến các tổ chức kinh tế trong nước. Bên cạnh đó, thuế suất thuế nhập khẩu căn cứ

vào chủng loại hàng hóa và xuất xứ hàng hóa, tùy thuộc vào quan hệ ngoại giao – thương

mại giữa Việt Nam với các quốc gia khác mà có thể áp dụng các mức thuế suất khác nhau

như thuế suất ưu đãi, thuế suất ưu đãi đặc biệt hoặc thuế suất thông thường. Như vậy khi

VN ký kết hoặc gia nhập các điều ước quốc tế về kinh tế và có quy định mức thuế suất

thấp thì VN buộc phải tuân thủ đúng như cam kết. Tuy nhiên, để đảm bảo thu nguồn lợi

cho ngân sách NN từ thuế thì phải áp dụng GTGT. Như thế NN cùng một lúc vừa thu được lOMoARcPSD| 36443508

thuế vừa tuân thủ các cam kết đối với hàng hóa có xuất xứ từ nước ngoài. Do dó, thuế

GTGT có ý nghĩa quan trọng khi áp dụng đối với hàng hóa nhập khẩu.

Thuế GTGT: đánh vào phần tăng thêm. Thuế NK: ngoại giao, đánh toàn bộ.

22.Mức thuế suất thuế GTGT hiện hành được quy định như thế nào? Ý nghĩa của

mức thuế suất thuế GTGT là 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu?

Luật Thuế GTGT hiện hành quy định áp dụng 03 mức thuế suất: 0%, 5% và 10% với

những quy định cụ thể như sau:

Thuế suất 0% được áp dụng đối với hàng hóa, dịch vụ xuất khẩu, không phân biệt

đối tượng và hình thức xuất khẩu. Mức thuế suất này được áp dụng đối với cả hoạt

động xuất khẩu tại chỗ, các dịch vụ xuất khẩu khi đáp ứng đủ điều kiện pháp luật.

Trừ các trường hợp đặc biệt quy định tại khoản 1 Điều 8 Luật thuế GTGT.

Thuế suất 5%: Áp dụng đối với hàng hóa, dịch vụ thiết yếu, được khuyến khich tiêu

dùng, sản xuất trong nước, hoạt động bán, cho thuê, cho thuê mua nhà ở xã hội.

Khoản 2 Điều 8 Luật thuế GTGT quy định cụ thể về các hàng hóa dịch vụ hưởng thuế suất 5%.

Thuế suất 10%: Mức thuế suất cơ bản, áp dụng với tất cả các hàng hóa, dịch vụ còn

lại. Mục 3 Điều 8 Luật thuế GTGT quy định cụ thể các hàng hóa, dịch vụ không

thuộc diện chịu mức thuế 0% và 5% thì chịu mức thuế suất 10%.

Áp dụng mức thuế suất thuế GTGT là 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu có ý nghĩa:

Nhường quyền đánh thuế cho nơi hàng hoá tiêu dùng. Tạo thuận lợi cho hội nhập kinh tế.

Khuyến khích xuất khẩu hàng hoá, dịch vụ vì được hoàn thuế GTGT nên giá hàng

hoá dịch vụ xuất khẩu giảm đi tạo điều kiện cạnh tranh về giá của hàng xuất khẩu,

đồng thời kích thích tăng cường hàng xuất khẩu.

Để được hoàn thuế thì Doanh nghiệp phải hoá đơn chứng từ đầy đủ, hợp lệ, thúc

đẩy tăng cường hạch toán kinh doanh.

23.Việc phân chia thuế suất thuế GTGT thành 3 mức 0%, 5%, 10% được dựa trên

cơ sở nào? Phân tích ưu điểm, nhược điểm của cơ chế đa thuế thuế (3 mức thuế

suất) của thuế GTGT?

Đối tượng chịu thuế giá trị gia tăng hầu hết là các hàng hóa, dịch vụ được tiêu dùng

trên lãnh thổ Việt Nam nên yêu cầu được đặt ra là việc xác định mức độ điều tiết

của thuế giá trị gia tăng phải thấp, nhằm tránh tạo ra gánh nặng về thuế cho người lOMoARcPSD| 36443508

tiêu dùng. Cụ thể thuế suất giá trị gia tăng phải thấp, đơn giản cho việc tính thuế.

Thuế suất thấp để đảm bảo mức độ điều tiết vừa phải cho mọi hành vi tiêu dùng

hàng hóa dịch vụ của các tổ chức, cá nhân. Vì đối tượng chịu sự tác động lớn nhất

của thuế giá trị gia tăng là người lao động có thu nhập trung bình và thấp. Vì vậy để

khắc phục hạn chế này thuế suất giá trị gia tăng được quy định khá thấp so với các

loại thuế thu vào hàng hóa dịch vụ khác. Số lượng mức thuế cần đơn giản để đảm

bảo sự thống nhất khi xác định thuế đầu vào và đầu ra. Biểu hiện của yêu cầu trên

được thể hiện thông công việc Luật thuế giá trị gia tăng quy định thuế suất giá trị

gia tăng rất thấp và chỉ có 3 mức là 0%, 5% và 10%. (Điều 8 Luật thuế GTGT 2008,

Khoản 3 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT ngày 19/06/2013)

Ưu điểm của cơ chế đa thuế suất:

• Phần nào giúp cá biệt hóa được người chịu thuế nên đảm bảo sự công bằng trong việc điều tiết thuế.

• Đảm bảo sự thống nhất khi xác định thuế đầu vào và thuế đầu ra, giúp cho việc quản

lý của Nhà nước nói chung và ngành Thuế nói riêng đạt được hiệu quả tốt hơn, giảm

bớt được các hiện tượng gian lận về thuế. (Do chỉ có 3 loại thuế suất)

• Đảm bảo mức độ điều tiết vừa phải cho mọi hành vi tiêu dùng hàng hóa dịch vụ của các tổ chức, cá nhân.

• Theo quy định thuế suất thuế GTGT hàng xuất khẩu là 0%, giúp các doanh nghiệp

tập trung được nguồn hàng trong nước để xuất khẩu và có điều kiện cạnh tranh được

với hàng hóa trên thị trường quốc tế.

Nhược điểm của cơ chế đa thuế suất: Việc có nhiều mức thuế suất làm cho công tác

xây dựng chính sách của các cơ quan có chức năng gặp nhiều khó khăn. Muốn tạo

ra một sắc thuế thật công bằng thì cơ quan hoạch định chính sách phải xây dựng các

tiêu chuẩn phân loại hàng hóa, dịch vụ để từ đó mà áp vào các nhóm thuế suất khác

nhau. Điều này không phải lúc nào cũng được thực hiện thuận lợi vì sự khác nhau

giữa các loại hàng hóa là rất khó phân định.

24.Trường hợp cơ sở kinh doanh không sử dụng hoá đơn, chứng từ thì có phải nộp

thuế giá trị gia tăng không? Nếu có thì nộp theo phương pháp nào?

Cơ sở để nhà nước khấu trừ và hoàn thuế GTGT là người nộp thuế vừa phải có thuế đầu

vào vừa phát sinh thuế đầu ra. Chính vì vậy, các chủ thể kinh doanh muốn được khấu trừ

và hoàn thuế GTGT thì phải sử dụng đầy đủ chế độ hoá đơn chứng từ theo quy định của

nhà nước để chứng minh được thuế giá trị gia tăng đầu ra và đầu vào. Tuy nhiên, do nhiều

lý do chủ quan, khách quan khác nhau, người nộp thuế không sử dụng hoá đơn, chứng từ

hoặc không có đủ hoá đơn chứng từ trong hoạt động kinh doanh của mình. Theo quy định lOMoARcPSD| 36443508

của tại khoản Điều 13 Thông tư 219/2013/TT-BTC hướng dẫn thi hành luật thuế giá trị gia

tăng và nghị định số 209/2013/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều

luật thuế giá trị gia tăng, những đối tượng này vẫn phải nộp thuế GTGT và nộp theo phương

pháp tính trực tiếp trên giá trị gia tăng của hàng hoá, dịch vụ, cụ thể là số thuế phải nộp

bằng tỉ lệ % nhân với doanh thu.

Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

Phân phối, cung cấp hàng hóa: 1%;

Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

Hoạt động kinh doanh khác: 2%.

Doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa

đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí

thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu bán hàng hóa, cung ứng dịch vụ thuộc đối

tượng không chịu thuế GTGT và doanh thu hàng hóa, dịch vụ xuất khẩu thì không áp dụng

tỷ lệ (%) trên doanh thu đối với doanh thu này.

25.Trong trường hợp tổ chức, cá nhân có hoạt động kinh doanh nhưng không phát

sinh doanh thu trong thời kỳ tính thuế thì có phải thực hiện nghĩa vụ kê khai

thuế GTGT hay không? Tại sao?

Vẫn phải thực hiện nghĩa vụ kê khai thuế GTGT

CSPL: Điểm c, Khoản 1, Điều 10 Thông tư 156/2013/TT-BTC Giải thích:

Vì thuế GTGT không chịu ảnh hưởng bởi kết quả kinh doanh của người nộp thuế, không

phải là yếu tố của chi phí mà chỉ đơn thuần là một khoản cộng thêm vào giá bán của đối

tượng cung cấp hàng hoá, dịch vụ. Do đó, khi kinh doanh mà không phát sinh doanh thu

nhưng cá nhân, tổ chức vẫn tiến hành các hoạt động kinh doanh và khi đó vẫn có những

hàng hoá, sản phẩm được tạo ra, vẫn phát sinh những giao dịch về kinh tế giữa bên mua và

bên bán, vẫn có những hóa đơn, chứng từ liên quan. Và để tạo điều kiện cho các cơ quan

quản lý thuế có thể quản lý một cách hiệu quả, thì cá nhân, tổ chức khi hoạt động kinh

doanh phải kê khai đầy đủ các giấy tờ, chứng từ liên quan này, điều này góp phần vào việc

áp dụng thuế GTGT công bằng hiệu quả, đáp ứng được chủ trương “góp phần thúc đẩy sản

xuất, khuyến khích phát triển nền kinh tế quốc dân, động viên một phần thu nhập của người

tiêu dùng vào ngân sách NN”.

Như vậy, nếu trong kỳ tính thuế mà không phát sinh doanh thu thì tổ chức, cá nhân kinh

doanh vẫn bắt buộc phải kê khai thuế GTGT lOMoARcPSD| 36443508

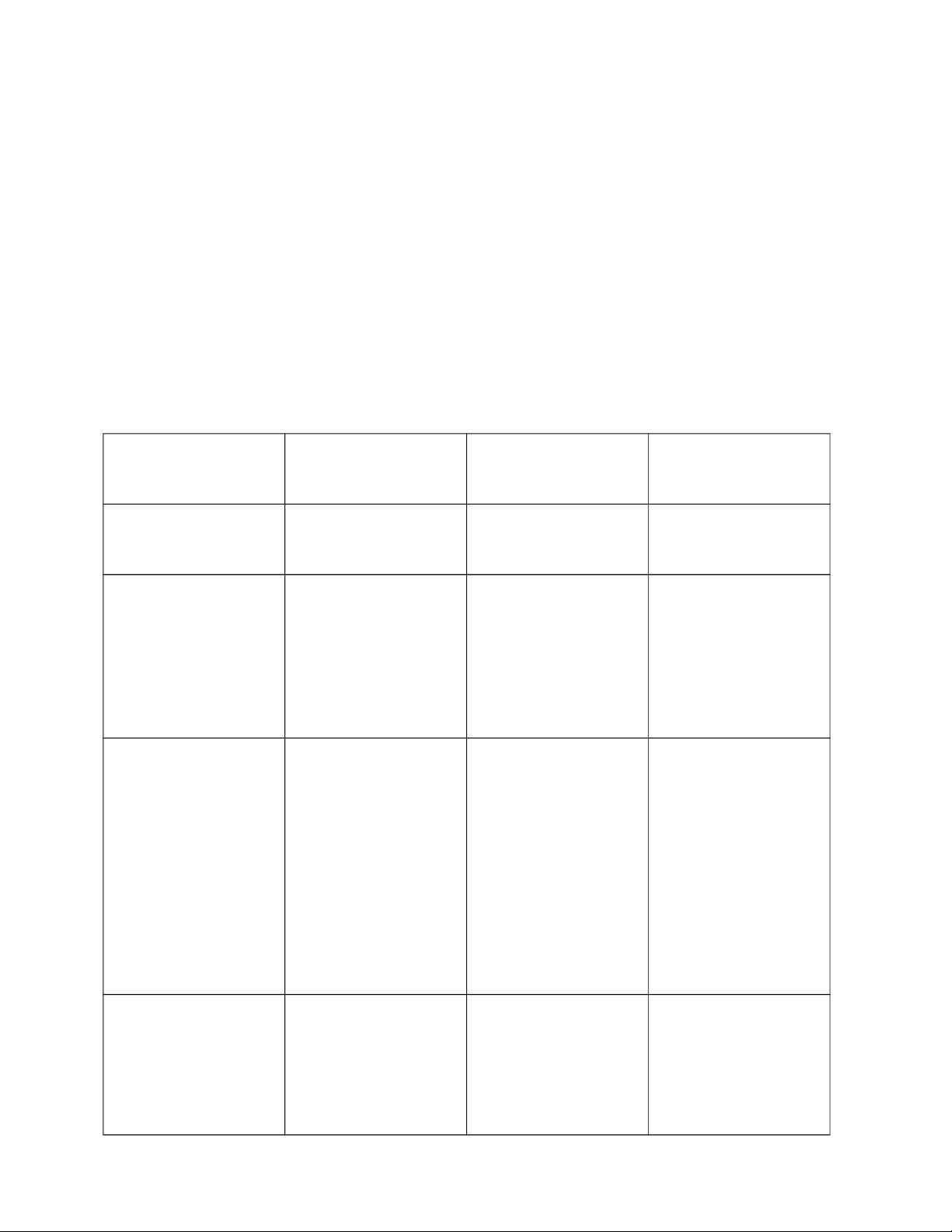

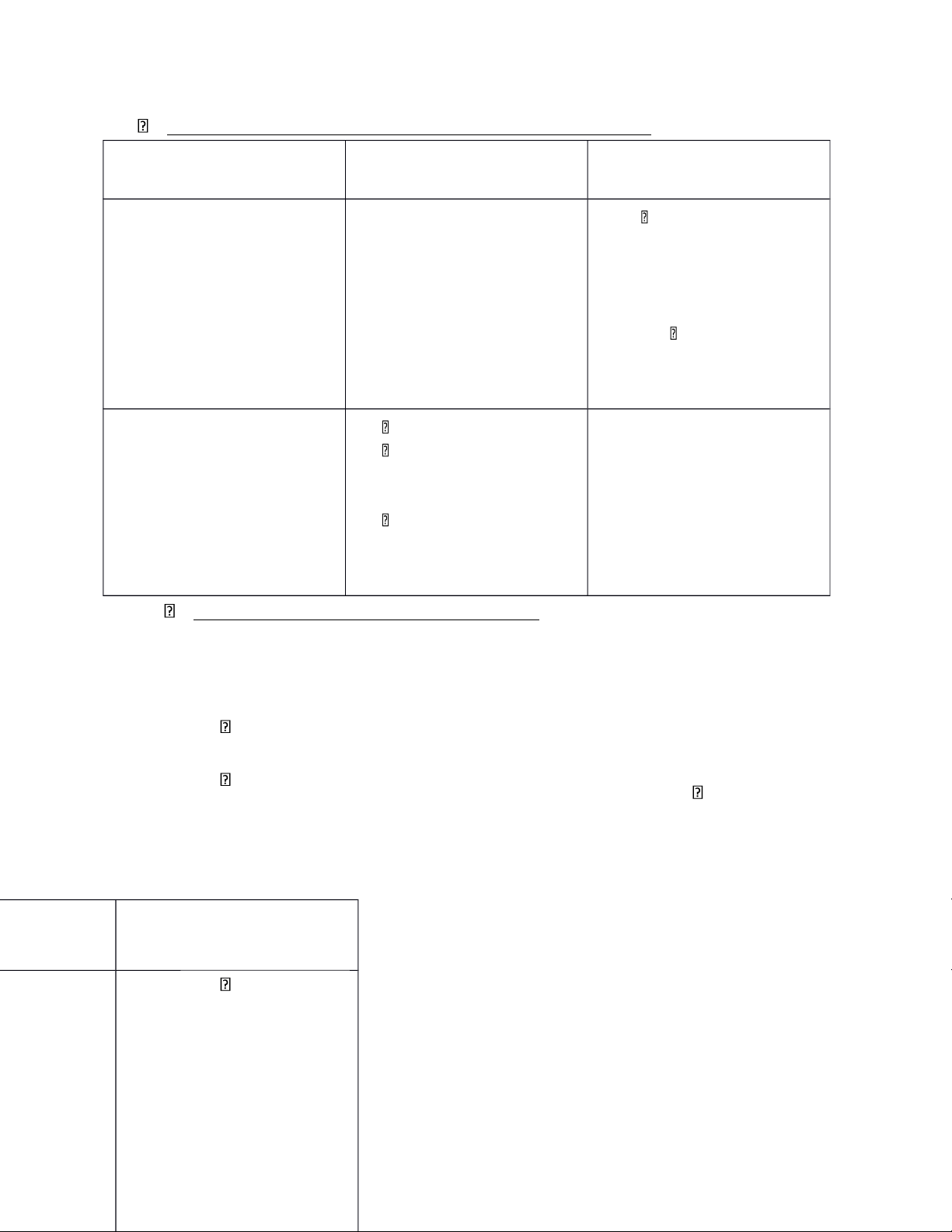

26. Phân biệt đối tượng chịu thuế GTGT, đối tượng không chịu thuế GTGT, và

đối tượng được hưởng thuế suất thuế GTGT là 0%.

Đối tượng được Đối tượng chịu Đối tượng không

Tiêu chí phân biệt hưởng thuế suất thuế GTGT chịu thuế GTGT thuế GTGT là 0% Khoản 1 Điều 8 Điều 3 Luật thuế Điều 5 Luật thuế Cơ sở pháp lý Luật thuế GTGT GTGT 2008 GTGT 2008 2008

Là loại thuế nội địa,

Là các đối tượng đối tượng chịu thuế

Là các đối tượng vẫn thuộc diện chịu là hàng hóa dịch vụ không thuộc diện thuế GTGT nhưng Bản chất sử dụng cho sản chịu thuế GTGT được hưởng mức xuất, kinh doanh và

theo quy định. thuế suất ưu đãi tiêu dùng ở Việt 0%. Nam. Vẫn phải đăng ký, kê khai, nộp thuế, quyết toán thuế Cá nhân tổ chức có Cá nhân, tổ chức bình thường vì các

Thủ tục đăng ký, trách nhiệm thực không có trách đối tượng nêu trên kê khai thuế,

nộp hiện đầy đủ các thủ nhiệm thực hiện các vẫn thuộc đối tượng thuế, quyết toán tục

về mặt hành nghĩa vụ về mặt chịu thuế. Tuy thuế chính. hành chính nhiên ở khâu nộp thuế thì hưởng mức thuế suất 0%

Cơ sở kinh doanh Cơ sở kinh doanh hàng

hóa, dịch vụ hàng hóa, dịch vụ

Khấu trừ và hoàn Theo quy định của không chịu thuế thì chịu thuế 0% được thuế pháp luật.

không được khấu khấu trừ và hoàn lOMoARcPSD| 36443508 trừ và hoàn thuế thuế GTGT đầu vào GTGT đầu vào. theo quy định.

27.Hoạt động sản xuất, kinh doanh hàng hóa của doanh nghiệp trong khu phi thuế

quan có bị điều tiết bởi thuế giá trị gia tăng không? Tại sao?

Trường hợp trên vẫn bị điều tiết bởi luật thuế gía trị gia tang, bởi lẽ theo khoản 1 điều 8

Luật thuế GTGT thì hàng hoá tiêu dùng ở Khu phi thuế quan được xác định là hàng hoá

xuất khẩu, và theo khoản 1 Điều 8 Luật Thuế GTGT thì hàng hoá tiêu dùng ở khu Phi thuế

quan không thuộc đối tượng miễn thuế tại Điều 5 luật này mà phải chịu sự điều chỉnh bởi

luật thuế GTGT với mức thuế suất là 0%

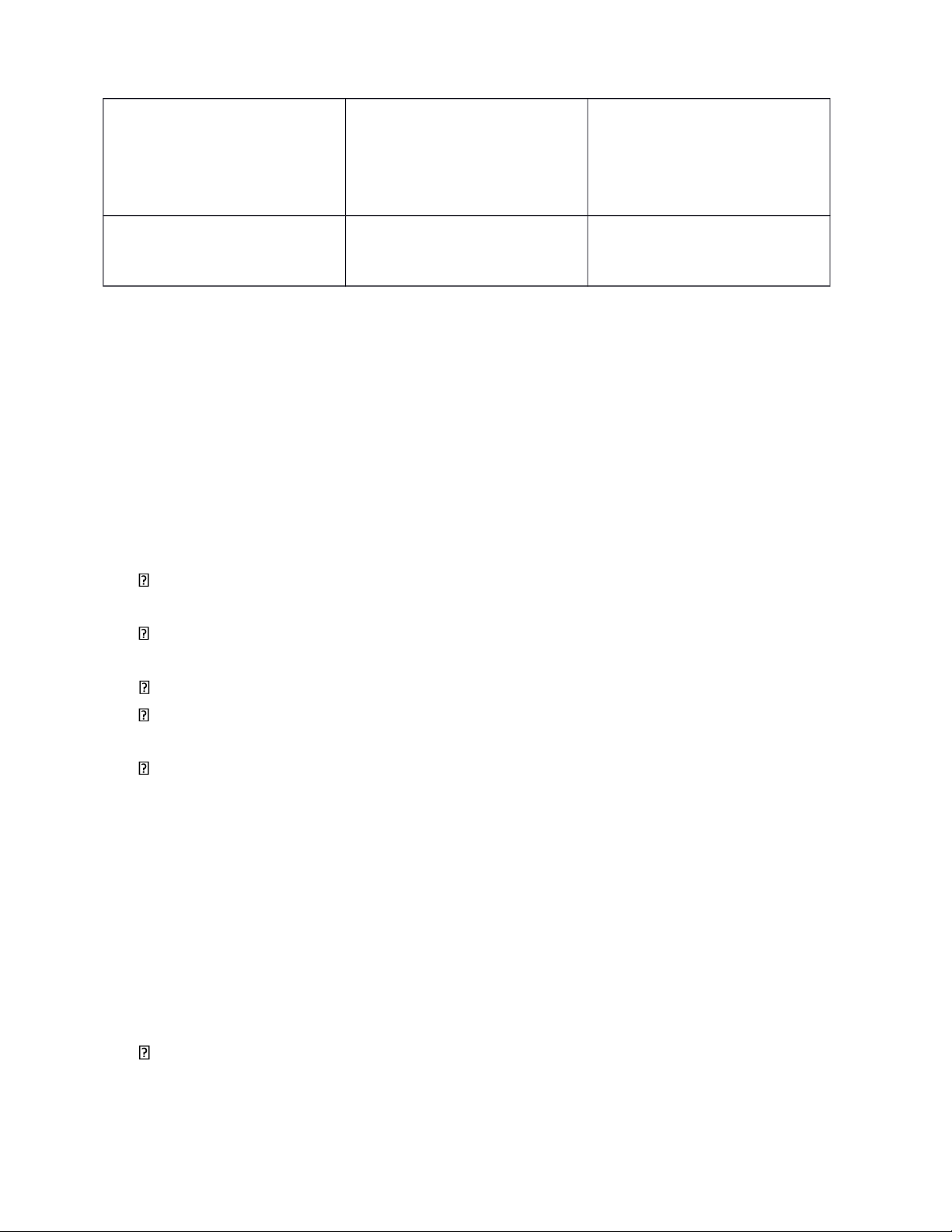

28.Trình bày khái quát các phương pháp tính thuế GTGT? (Đối tượng áp dụng,

các thức tính thuế GTGT phải nộp theo từng phương pháp, ưu và nhược điểm

của từng phương pháp?).

Các phương pháp tính thuế GTGT:

• Phương pháp khấu trừ thuế.

• Phương pháp tính trực tiếp trên giá trị gia tăng.

Đối tượng áp dụng: lOMoARcPSD| 36443508

Các thức tính thuế GTGT phải nộp theo từng phương pháp: PP khấu trừ thuế PP tính trực tiếp KD vàng bạc, đá quý: Tiền thuế = GTGT * TS

Tiền thuế VAT phải nộp =

GTGT = giá trực tiếp bán Công thức tính Tổng VAT đầu ra – VAT

đầu vào được khấu trừ

ra – giá trực tiếp mua vào KD khác: Tiền thuế = tỷ lệ % * doanh thu Tiền thuế = 0đ; Tiền thuế < 0 (-): được Nhà nước Hệ quả hoàn lại phần âm. Không được hoàn thuế Tiền thuế > 0 (+): nộp tương ứng với số dương.

Ưu và nhược điểm của từng phương pháp: không cần các hóa đơn GTGT ở

Phương pháp khấu trừ đầu vào vì không được

DN được khấu trừ thuế GTGT đầu vào, khấu trừ được hoàn thuế thuế. DN có hóa đơn GTGT đầu ra cho Thuế GTGT được thu khách hàng là DN trực tiếp Ưu điểm cần hóa đơn GTGT trên doanh

để khấu trừ thuế đầu thu, (tỷ lệ vào này chỉ từ

Phương pháp trực tiếp 1% – 5%, tùy ngành).

DN không cần phải thực hiện đầy đủ chế

độ kế toán, sổ sách, hóa đơn, chứng từ,

Không được khấu trừ, hoàn

DN phải thực hiện đầy đủ thuế GTGT đầu vào ảnh lOMoARcPSD| 36443508 Nhược điểm

chế độ kế toán, sổ sách,

hưởng đến chi phí và giá hóa đơn, chứng từ

thành sản phẩm, dịch vụ

Loại hóa đơn sử dụng

Hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng

29.Theo anh (chị) đối tượng chịu thuế BVMT có thể trùng với đối tượng chịu thuế

TTĐB không? Tại sao? Trong trường hợp hàng hóa thuộc đối tượng chịu thuế

BVMT đồng thời là đối tượng chịu thuế TTĐB thì có xảy ra hiện tượng trung thuế không? Tại sao? (Thuế BVMT chưa học)

30. Hàng hóa thuộc diện chịu thuế TTĐB, khi nhập khẩu có thể làm phát sinh

những nghĩa vụ thuế nào? Việc điều tiết nhiều sắc thuế khác nhau trong trường

hợp này có bị xem là trùng thuế không? Vì sao?

Hàng hóa thuộc diện chịu thuế TTĐB, khi nhập khẩu có thể làm phát sinh những nghĩa vụ thuế:

Thuế TTĐB vì hàng hóa thuộc đối tượng chịu thuế TTĐB (Điều 2 VBHN 02 Luật thuế TTĐB)

Thuế nhập khẩu vì có hành vi nhập khẩu hàng hóa (Điều 2 Luật thuế XNK)

Thuế GTGT vì hàng hóa có được từ nhập khẩu và được tiêu dùng trên lãnh thổ VN

(Điều 3 VBHN 01 Luật thuế GTGT)

Việc điều tiết nhiều sắc thuế khác nhau trong trường hợp này không bị xem là trùng

thuế vì trùng thuế là một hiện tượng bất lợi liên quan đến việc phải nộp thuế hai lần

cho cùng một đối tượng đánh thuế. Tuy nhiên, xuất phát từ sự khác nhau về bản

chất và ý nghĩa của 3 loại thuế này, nên cùng một đối tượng hàng hóa có thể chịu

nhiều loại thuế khác nhau.

PHẦN II: NHẬN ĐỊNH.

21. Hành vi nhập khẩu máy Jacpot, dụng cụ chơi golf phải nộp thuế nhập

khẩu và thuế tiêu thụ đặc biệt. Nhận định sai: lOMoARcPSD| 36443508

CSPL: khoản 1 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu; Điều 2 Luật

Thuế tiêu thụ đặc biệt. Giải thích:

• Căn cứ theo khoản 1 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu thì hành

nhập khẩu máy jacpot, dụng cụ chơi gôn phải là đối tượng chịu thuế nhập khẩu.

• Căn cứ theo Điều 2 Luật Thuế TTĐB thì những dụng hành vi nhập khẩu máy

jacpot và dụng cụ chơi golf thì không phải là đối tượng chịu thuế tuy nhiên

nếu hành vi nhập khẩu máy jacpot, dụng cụ chơi golf nhằm kinh doanh dịch

vụ trò chơi điện tử có thưởng và dịch vụ golf thì phải chịu thuế tiêu thụ đặc

biệt cho hoạt động dịch vụ này.

Như vậy hành vi nhập khẩu máy jacpot, dụng cụ chơi gôn sẽ nộp thuế nhập khẩu

và không nộp thuế ttđb khi không nhằm kinh doanh dịch vụ trò chơi điện tử có

thưởng và dịch vụ golf.

22. Giá tính thuế tiêu thụ đặc biệt đối với hàng hoá sản xuất trong nước là

giá bán đã bao gồm tiền thuế GTGT. Nhận định sai.

CSPL: Điều 4 Nghị định số 108/2015/NĐ-CP quy định chi tiết và hướng dẫn

thi hành một số điều của Luật thuế tiêu thụ đặc biệt và Luật sửa đổi, bổ sung

một số điều của Luật thuế tiêu thụ đặc biệt. Giải thích:

Giá tính thuế tiêu thụ đặc biệt là giá do cơ sở sản xuất bán ra chưa có thuế tiêu thụ

đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế GTGT.

Giá tính thuế tiêu thụ đặc biệt = [ Giá bán chưa có thuế giá trị gia tăng – Thuế bảo

vệ môi trường (nếu có) ] / (1 + Thuế suất thuế tiêu thụ đặc biệt).

Trong đó: Giá bán chưa có thuế giá trị gia tăng được xác định theo quy định của

pháp luật về thuế giá trị gia tăng. Do đó, theo quy định của pháp luật, giá tính thuế

tiêu thụ đặc biệt đối với hàng hoá sản xuất trong nước là giá bán chưa bao gồm tiền thuế GTGT.

23. Các doanh nghiệp có quy mô như nhau thì được áp dụng thuế suất thuế GTGT như nhau. Nhận định sai lOMoARcPSD| 36443508

CSPL: Điều 9, Điều 11 Thông tư 219/2013/TT-BTC Giải thích: Thuế suất gồm 3 mức:

• Mức 0%: áp dụng đối với HH, DV xuất khẩu (trừ 1 số trường hợp đặc biệt)

• Mức 5%: áp dụng với HH, DV thiết yếu, được khuyến khích tiêu dùng, sản

xuất trong nước, hoạt động bán, cho thuê,cho thuê mua nhà ở xã hội.

• Mức thuế suất 10%: mức thuế suất cơ bản, áp dụng với tất cả các HH, DV còn lại.

Do đó, trong trường hợp các doanh nghiệp mặc dù có quy mô như nhau nhưng kinh

doanh nhiều loại hàng hóa, dịch vụ có mức thuế suất GTGT khác nhau phải khai

thuế GTGT theo từng mức thuế suất quy định đối với từng loại hàng hóa, dịch vụ đó.

PHẦN III: BÀI TẬP. Bài tập 9:

1. Xác định các hành vi làm phát sinh nghĩa vụ nộp thuế của Công ty Entertaiment?

Hành vi kinh doanh karaoke, vũ trường và sân golf.

Hành vi nhập nhẩu 10 dàn máy karaoke, 100 bộ gậy golf và 10 máy Jackpot.

Hành vi bán lẻ bia rượu, thuốc lá.

Hành vi kinh doanh trò chơi bằng máy Jackpot

2. Xác định các loại thuế mà Công ty Entertaiment phải nộp cho các hành vi nói trên?

Hành vi kinh doanh Karaoke, vũ trường và sân golf chịu thuế tiêu thụ đặc biệt theo

Khoản 2 Điều 2 Luật thuế tiêu thụ đặc biệt 2008.

Hành vi nhập nhẩu 10 dàn máy karaoke, 100 bộ gậy golf và 10 máy Jackpot chịu

thuế nhập khẩu theo Khoản 1 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu 2006.

Hành vi bán lẻ bia rượu, thuốc lá chịu thuế tiêu thụ đặc biệt theo Điểm a,b,c Khoản

1 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008.

Hành vi kinh doanh trò chơi bằng náy Jackpot chịu thuế tiêu thụ đặc biệt theo Điểm

c Khoản 2 Điều 2 Luật thuế tiêu thụ đặc biệt 2008 lOMoARcPSD| 36443508

3. Công ty Entertainment có trụ sở chính tại Quận X, TP.H, nhưng đặt các điểm

để kinh doanh Karaoke, Vũ trường, Golf ở các quận khác nhau, trường hợp

mỗi một địa điểm kinh doanh được lập dưới hình thức là chi nhánh phụ thuộc

công ty và được lập dưới hình thức Công ty con của Công Ty Entertainment

thì nghĩa vụ thuế sẽ khác nhau như thế nào?

Thành lập công ty con: Công ty con độc lập với công ty mẹ nên nghĩa vụ thuế độc lập

với công ty mẹ. Công ty con k chuyển lơi nhuận về cty mẹ. Thực tế vẫn chuyển lợi

nhuận từ công ty con sang công ty mẹ. Dưới góc độc kinh tế thì lợi nhuận của cả hệ

thóng nhưng góc độ pháp lý thì 2 chủ thể này độc lập với nhau.

Quy định về lệ phí thuế môn bài của chi nhánh:

Theo điều 4 của Nghị định số 139/2016/NĐ-CP thì đối với doanh nghiệp và các tổ

chức kinh tế, mức nộp lệ phí môn bài được tính như sau: Doanh nghiệp có vốn điều

lệ hoặc vốn đầu tư trên 10 tỷ đồng/năm, thuộc môn bài bậc 1, mức nộp là 3.000.000

đồng/năm; dưới 10 tỷ đồng/năm thuộc môn bài bậc 2, mức nộp là 2.000.000

đồng/năm; Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, tổ chức kinh tế

khác, thuộc môn bài bậc 3, mức nộp là 1.000.000 đồng/năm.

Thời gian nộp lệ phí môn bài: Đối với các doanh nghiệp Chi nhánh, địa điểm kinh

doanh, văn phòng đại diện đã hoạt động và đang kinh doanh thường xuyên thì thời

hạn nộp lệ phí môn bài hàng năm, chậm nhất là ngày 30/1 hàng năm. Đối với doanh

nghiệp mới thành lập thì thời hạn nộp lệ phí môn bài chậm nhất là ngày cuối cùng

của thời hạn nộp hồ sơ khai lệ phí môn bài.

Tại điểm b khoản 2 Điều 1 Nghị định số 22/2020/NĐ-CP, doanh nghiệp nhỏ và vừa

chuyển đổi từ hộ kinh doanh (bao gồm cả chi nhánh, văn phòng đại diện, địa điểm

kinh doanh) khi hết thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành

lập doanh nghiệp): trường hợp kết thúc trong thời gian 6 tháng đầu năm nộp mức lệ

phí môn bài cả năm, trường hợp kết thúc trong thời gian 6 tháng cuối năm nộp 50%

mức lệ phí môn bài cả năm.

Hộ gia đình, cá nhân, nhóm cá nhân sản xuất, kinh doanh đã giải thể có hoạt động

sản xuất, kinh doanh trở lại trong thời gian 6 tháng đầu năm nộp mức lệ phí môn bài

cả năm, trong thời gian 6 tháng cuối năm nộp 50% mức lệ phí môn bài cả năm.”

Về địa điểm nộp thuế môn bài, chi nhánh sẽ phải nộp thuế môn bài tại cơ quan thuế

nơi có trụ sở chi nhánh

Quy định về thuế thu nhập doanh nghiệp của chi nhánh:

Trách nhiệm nộp hồ sơ khai thuế thu nhập doanh nghiệp của chi nhánh công ty cho cơ quan thuế như sau: lOMoARcPSD| 36443508

Trường hợp người nộp thuế có đơn vị trực thuộc hạch toán độc lập thì đơn vị trực

thuộc nộp hồ sơ khai thuế thu nhập doanh nghiệp phát sinh tại đơn vị trực thuộc cho

cơ quan thuế quản lý trực tiếp đơn vị trực thuộc.

Trường hợp người nộp thuế có đơn vị trực thuộc nhưng hạch toán phụ thuộc thì đơn

vị trực thuộc đó không phải nộp hồ sơ khai thuế thu nhập doanh nghiệp; khi nộp hồ

sơ khai thuế thu nhập doanh nghiệp, người nộp thuế có trách nhiệm khai tập trung

tại trụ sở chính cả phần phát sinh tại đơn vị trực thuộc.” Căn cứ theo quy định trên:

Chi nhánh hạch toán độc lập thì chi nhánh nộp hồ sơ khai thuế TNDN phát sinh tại

đơn vị trực thuộc cho cơ quan quản lý thuế trực tiếp chi nhánh.

Chi nhánh hạch toán phụ thuộc thì chi nhánh không phải nộp hồ sơ khai thuế thu

nhập doanh nghiệp, trụ sở chính nộp hồ sơ khai thuế cả phần thu nhập tại chi nhánh.

Quy định về thuế giá trị gia tăng của chi nhánh:

“Đối với doanh nghiệp đang nộp thuế GTGT theo phương pháp khấu trừ có thành lập

chi nhánh (bao gồm cả chi nhánh được thành lập từ dự án đầu tư của doanh nghiệp), nếu

chi nhánh thuộc trường hợp khai thuế GTGT riêng theo quy định của pháp luật về quản lý

thuế thì xác định phương pháp tính thuế của Chi nhánh theo phương pháp tính thuế của

doanh nghiệp đang hoạt động. Trường hợp chi nhánh không trực tiếp bán hàng, không phát

sinh doanh thu hoặc chi nhánh ở địa phương cấp tỉnh, thành phố cùng nơi doanh nghiệp có

trụ sở chính nhưng không thực hiện kê khai riêng thì thực hiện khai thuế tập trung tại trụ

sở chính của doanh nghiệp.”

Căn cứ theo quy định trên thì nếu chi nhánh phát sinh doanh thu thì thực hiện kê khai

thuế giá trị gia tăng theo phương pháp tính thuế của doanh nghiệp. Trường hợp nếu doanh

nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì chi nhánh cũng được nộp

thuế theo phương pháp khấu trừ.

Theo đó, thuế GTGT theo phương pháp khấu trừ được xác định như sau: VAT

phải nộp = VAT đầu ra – VAT đầu vào Trong đó:

VAT đầu ra = thuế suất x giá trị hàng hóa, dịch vụ trên hóa đơn bán ra

VAT đầu vào = thuế suất x giá trị hàng hóa, dịch vụ trên hóa đơn mua vào

Còn đối với công ty con:

Công ty con là Pháp nhân (có con dấu và tài sản độc lập). Trong khi Chi nhánh tuy

có con dấu và mã số nhưng tài sản lại không độc lập nên nó không được xem là pháp nhân. lOMoARcPSD| 36443508

Về hạch toán thuế thu nhập doanh nghiệp thì Công ty con do là pháp nhân nên hoạch

toán độc lập, trong khi Chi nhánh thường hoạch toán phụ thuộc (tuy nhiên, pháp

luật vẫn cho phép Chi nhánh hoạch toán độc lập theo Luật Kế toán 2003)

Về các khoản thuế phải đóng: Công ty con gần như đóng các khoản thuế liên quan

đến hoạt động sản xuất kinh doanh (thuế môn bài, thuế thu nhập doanh nghiệp, thuế

giá trị gia tăng, thuế xuất nhập khẩu, thuế môi trường,...) trong khi Chi nhánh chỉ

phải đóng một khoản thuế duy nhất là thuế môn bài.

4. Thủ tục thực hiện các nghĩa vụ thuế của Công ty Entertainment như thế nào

(đăng ký, kê khai, nộp, quyết toán?

Đối với thuế nhập khẩu:

Đăng ký: Công ty kinh doanh giải trí Entertainment có nghĩa vụ đăng ký.

Kê khai: Công ty Entertainment có trách nhiệm kê khai ngay trên tờ khai hải quan.

Trị giá tính thuế nhập khẩu là trị giá hải quan, theo đó thời điểm tính thuế nhập khẩu

chính là thời điểm công ty đăng ký tờ khai hải quan theo quy định pháp luật.

Nộp thuế: Công ty kinh doanh giải trí Entertainment có nghĩa vụ nộp thuế nhập khẩu

đối với 10 máy Karaoke, 10 máy Eackpot 100 bộ gậy Golf mà mình nhập khẩu. Quyết toán thuế:

Đối với thuế tiêu thụ đặc biệt:

Đăng ký: Công ty kinh doanh giải trí Entertainment có nghĩa vụ đăng ký nộp thuế

tại nơi công ty kinh doanh các dịch vụ theo quy định về đăng ký thuế và hướng dẫn

chứng nhận đăng ký kinh doanh.

Kê khai: Công ty kinh doanh giải trí Entertainment chịu thuế tiêu thụ đặc biệt phải

kê khai thuế tiêu đặc biệt hàng tháng và nộp tờ khai thuế cho cơ quan thuế trong

thời hạn chậm nhất không quá 10 ngày đầu của tháng tiếp theo.

Nộp thuế: Công ty Entertainment nhập khẩu hàng hoá chịu thuế tiêu thụ đặc biệt

phải nộp thuế tiêu thụ đặc biệt theo từng lần nhập khẩu. Thời hạn thông báo và thời

hạn nộp thuế tiêu thụ đặc biệt đối với hàng hoá nhập khẩu được thực hiện theo thời

hạn thông báo và nộp thuế nhập khẩu.

Quyết toán: Công ty Entertainment chịu thuế TTĐB phải thực hiện quyết toán thuế

tiêu thụ đặc biệt hàng năm với cơ quan thuế. Năm quyết toán thuế TTĐB được tính

theo năm dương lịch. Trong thời hạn 60 ngày, kể từ ngày kết thúc năm tài chính,

công ty phải nộp báo cáo quyết toán thuế cho cơ quan thuế và phải nộp đầy đủ số

tiền thuế còn thiếu vào ngân sách nhà nước trong thời hạn là 10 ngày, kể từ ngày

nộp báo cáo quyết toán. Nếu doanh nghiệp nộp thừa thì được khấu trừ vào số thuế

phải nộp của kỳ tiếp theo lOMoARcPSD| 36443508

5. Giả sử nhân ngày 30/4/2019, Công ty tổ chức kỷ niệm 5 năm ngày thành lập,

trong tiệc kỷ niệm này, công ty đã mua và sử dụng 50 két bia. Hỏi việc tiêu thụ

50 két bia có phát sinh nghĩa vụ thuế của Công ty không?

Căn cứ theo quy định tại Điều 4 Luật Thuế tiêu thụ đặc biệt 2008 sửa đổi bổ sung 2016

thì người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và

kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt. Tuy căn cứ theo điểm c

khoản 1 Điều 1 thì Bia được xác định là đối tượng chịu thuế tiêu thụ đặc biệt, nhưng Công

ty Entertainment không trực tiếp sản xuất hay nhập khẩu bia về để kinh doanh mà chỉ là

đối tượng sử dụng, do đó công ty không phải chịu nghĩa vụ chịu thuế tiêu thụ đặc biệt.

Công ty này có chức năng kinh doanh nên hành vi mua được suy đoán là mua để kinh

doanh để đảm bảo hiệu quả trong công tác quản lý thuế nên hành vi này có phát sinh nghĩa

vụ thuế GTGT, không phát sinh thuế TTĐB. Bài tập 10:

1. Với hoạt động kinh doanh theo chức năng của mình, Hoàn Thành phải nộp

những loại thuế nào? Cơ sở pháp lý?

Với hoạt động kinh doanh của mình, Hoàn Thành phải nộp thuế: Thuế Xuất khẩu:

• CSPL: Khoản 1 Điều 2 và Điều 4 Luật thuế xuất khẩu, thuế nhập khẩu năm 2016.

• Công ty TNHH Hoàn Thành có thực hiện hoạt động xuất khẩu hàng hóa nông lâm

sản cho các thị trường EU, Mỹ, Hàn Quốc, hàng hóa được xuất khẩu qua cửa khẩu,

biên giới VN nên CTY TNHH này phải nộp thuế xuất khẩu cho hoạt động kinh doanh của mình.

Thuế Thu nhập DN:

• CSPL: Điểm a Khoản 1 Điều 2 và Khoản 1 Điều 3 Luật Thuế TNDN năm 2008.

• Vì thuế TNDN là sắc thuế đánh vào thu nhập chịu thuế phát sinh từ hoạt động sản

xuất, kinh doanh HH, DV của các tổ chức. Cty TNHH Hoàn Thành có đăng kí

kinh doanh là doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam,

công ty TNHH Hoàn thành thực hiện hoạt động kinh doanh hàng hóa có thu nhập

chịu thuế, vì vậy phải nộp thuế TNDN theo quy định của Luật Thuế TNDN 2008.

2. Có ý kiến cho rằng, vì Hòan Thành xuất khẩu hàng hóa sang nhiều thị

trườngkhác nhau nên thuế suất thuế xuất khẩu qua các thị trường nay là khác

nhau căn cứ vào quan hệ ngoại giao giữa VN với các quốc gia này. Quan điểm

của anh (chị) về vấn đề này? lOMoARcPSD| 36443508

Theo nhóm em, quan điểm trên là không đúng:

Thuế suất thuế xuất khẩu căn cứ vào chủng loại hàng hoá xuất khẩu, không căn cứ vào

quan hệ ngoại giao giữa Việt Nam và những nước này. Thuế suất thuế xuất khẩu phần lớn

là 0% vì Nhà Nước muốn khuyến khích hoạt động sản xuất, kinh doanh của các doanh

nghiệp trong nước, khích thích phát triển kinh tế. Các chủng loại hàng hoá có thuế suất

khác thuế suất 0% là các mặt hàng mà Nhà Nước hạn chế xuất khẩu, nhằm bảo vệ nguồn

tài nguyên, kinh tế đất nước.

Việc căn cứ vào quan hệ ngoại giao với các quốc gia này chỉ ảnh hưởng đến thuế suất

thuế nhập khẩu do thuế suất thuế nhập khẩu đòi hỏi căn cứ vào xuất xứ hàng hóa

3. Với hành vi xuất 100 tấn cà phê đổi 250 tấn phân bón nhập về VN, HoànThành

phải nộp những thuế gì? Giá tính thuế trong trường hợp này được xác định

như thế nào? Có quan điểm cho rằng vì đây là trường hợp hàng đổi hàn ngang

bằng về giá trị nên không phát sinh nghĩa vụ thuế? Ý kiến của anh chị về vấn đề này?

Thuế nhập khẩu theo khoản 1 điều 2 Luật thuế XNK đối với 250 tấn phân bón nhập khẩu về Việt Nam.

Thuế xuất khẩu theo khoản 1 điều 2 Luật thuế XNK với 100 tấn cà phê xuất khẩu ra thị trường nước ngoài.

Thuế giá trị gia tăng theo điều 2, điều 3 Luật thuế GTGT khi công ty có hành vi xuất

khẩu 100 tấn cà phê đổi 250 tấn phân bón nhập khẩu về thị trường Việt Nam nhằm mục

đích sản xuất. Trong quá trình đổi hàng có sự tăng thêm của hàng hóa phát sinh và không

thuộc các trường hợp không chịu thuế tại điều 5.

Giá tính thuế: CSPL: Hiệp định về Xác định trị giá tính thuế hải quan

Hàng NK: trị giá tính thuế là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, tính

theo phương pháp theo trị giá giao dịch. Theo điều 1 Hiệp định: Trị giá thuế quan của hàng

nhập khẩu phải là giá trị giao dịch, tức là giá thực tế đã thanh toán hoặc phải thanh toán

cho hàng hóa được bán để xuất khẩu đến nước nhập khẩu có điều chỉnh phù hợp với các

quy định, thỏa các điều kiện luật định.

Trong tình huống trên là giá khi công ty Hoàn Thành nhập về cập cảng Sài Gòn. Quan

điểm trên là sai. Vì trường hợp hàng đổi hàng không được pháp luật quy định là trường

hợp được miễn giảm thuế hoặc không chịu thuế. Hơn nữa, khi có sự nhập khẩu, xuất khẩu

hàng hóa qua cửa khẩu, biên giới việt nam đã là đối tượng chịu thuế, không phân biệt vì

mục đích gì. Trong trường hợp trên, Công ty Hoàn Thành có hành vi xuất khẩu 100 tấn cà lOMoARcPSD| 36443508

phê và nhập khẩu về 250 tấn phân bón hóa học. Nên trường hợp này thỏa điều kiện luật

định vẫn phải chịu thuế.

4. Công y X có thể bị xử phạt đối với hành vi khai số lượng hàng hóa ít hơn thực

nhập không? Xác định nghĩa vụ thuế và trách nhiệm pháp lý phát sinh (nếu

có) từ việc nhập khấu số lượng hàng hóa thực tế nhiều hơn tờ khai hải quan?

Công y X có thể bị xử phạt đối với hành vi khai số lượng hàng hóa ít hơn thực nhập (Điều 8 NĐ 128/2020).

Công ty X có nghĩa vụ nộp thuế XK và thuế TNDN theo câu 1 và bị xử phạt vi phạm

hành chính trong lĩnh vực hải quan theo Điều 8 NĐ 128/2020.

Tài liệu liên quan:

-

Đề thi cuối kỳ học phần Luật thuế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

158 79 -

Đề thi cuối kỳ học phần Luật thuế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

147 74 -

Đề thi cuối kỳ học phần Luật thuế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

194 97 -

Đề thi cuối kỳ học phần Luật thuế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

168 84 -

Đề thi HKII học phần Luật thuế năm 2024 - 2025 | Đại học Luật Thành phố Hồ Chí Minh

177 89