Chính sách Thương mại Quốc tế của Việt Nam: Từ Lý thuyết đến Thực tiễn

Chính sách Thương mại Quốc tế của Việt Nam: Từ Lý thuyết đến Thực tiễn

Môn: Tài chính quốc tế 32 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

I. CƠ SỞ LÝ THUYẾT VỀ CHÍNH SÁCH THƯƠNG MẠI QUỐC TẾ 1. Khái niệm

Chính sách thương mại quốc tế là một bộ phận trong hệ thống chính sách kinh tế đối ngoại của một quốc gia.

- Chính sách thương mại quốc tế bao gồm hệ thống các quan điểm, mục tiêu, nguyên tắc, công cụ

và biện pháp thích hợp mà Nhà nước/ Chính phủ áp dụng nhằm điều chỉnh các hoạt động thương

mại quốc tế của một quốc gia trong một thời kỳ nhất định phù hợp với định hướng, chiến lược, mục

đích đã định trong chiến lược phát triển kinh tế - xã hội của quốc gia đó và đồng thời phải thích

hợp với thông lệ, luật pháp và các cam kết quốc tế. 2. Vai trò

- Tạo điều kiện cho DN trong nước xâm nhập và mở rộng thị trường ra quốc tế

- Bảo vệ thị trường nội địa tạo điều kiện cho các doanh nghiệp trong nước đứng vững và

vươn lên trong hoạt động kinh doanh quốc tế, tăng cường lợi ích quốc gia.

3. Các công cụ chủ yếu

3.1. Công cụ thuế quan

Thuế quan là khoản thuế đánh vào hàng hóa tại biên giới khi hàng hóa di chuyển từ lãnh

thổ nước này sang lãnh thổ nước khác. Thuế quan bao gồm chủ yếu là thuế nhập khẩu và thuế xuất khẩu:

Thuế quan nhập khẩu là thuế đánh vào mỗi đơn vị hàng hóa nhập khẩu, tạo điều kiện cho doanh

nghiệp mở rộng sản xuất kinh doanh, tạo thêm việc làm, tăng thu ngân sách.

Thuế quan xuất khẩu là thuế đánh vào mỗi đơn vị hàng hóa xuất khẩu. Thuế quan xuất khẩu

thường được áp dụng với các loại hàng hóa nhạy cảm, nguyên liệu thô, tài nguyên thiên nhiên, …

nhằm hạn chế việc khai thác, sản xuất và xuất khẩu những mặt hàng này.

3.2. Công cụ phi thuế quan

Công cụ phi thuế quan (NTMs) là những công cụ chính sách hơn là hàng rào thuế quan thông

thường, có khả năng tác động về mặt kinh tế về thương mại quốc tế hàng hóa. Công cụ phi thuế quan gồm:

Hạn ngạch là quy định của nhà nước về số lượng (hay giá trị) cao nhất của một mặt hàng hay

một nhóm hàng được phép xuất hoặc nhập khẩu từ một thị trường trong một thời gian nhất định.

Hạn chế xuất khẩu tự nguyện là tự nguyện ở đây có nghĩa các nước nhập khẩu yêu cầu nước xuất

khẩu phải hạn chế số lượng hàng xuất khẩu của mình một cách “tự nguyện”, là thỏa thuận song

phương giữa 2 chính phủ.

Biện pháp tiêu chuẩn kỹ thuật về vệ sinh, đo lường, an toàn lao động, bao bì đóng gói đặc biệt về

vệ sinh thực phẩm, bảo vệ môi trường,. . Các quy định này có tác dụng bảo hộ với thị trường trong

nước, hạn chế làm méo mó dòng vận động của hàng hóa trên thị trường thế giới.

Trợ cấp xuất khẩu là một hình thức trợ cấp trực tiếp hoặc cho vay lãi suất thấp đối với xuất

khẩu trong nước hoặc cho vay ưu đãi với bạn hàng nước ngoài để mua sản phẩm của mình. Trợ cấp

xuất khẩu làm tăng sản lượng xuất khẩu, giảm cung thị trường nội địa dẫn đến lợi ích người tiêu dùng giảm.

4. Xu hướng chi phối đến chính sách thương mại quốc tế

4.1. Xu hướng tự do hóa thương mại

- Tự do hóa thương mại là sự nới lỏng, mềm hóa hoặc giảm thiểu rào cản đối với hoạt động

thương mại quốc tế.

- Cơ sở khách quan hình thành

• Xu hướng toàn cầu hóa, quốc tế hóa, khu vực hóa nền kinh tế thế giới

• Nhu cầu mở rộng sản xuất của doanh nghiệp, nhà sản xuất - Mục đích

• Thúc đẩy doanh nghiệp mở rộng sản xuất kinh doanh, thâm nhập thị trường quốc tế

• Tạo điều kiện tiếp thu tiến bộ khoa học kỹ thuật và công nghệ trên thế giới 2

• Tạo điều kiện thu hút vốn đầu tư, vốn vay ưu đãi

4.2. Xu hướng bảo hộ thương mại

- Bảo hộ thương mại là sự can thiệp của Chính phủ nhằm hạn chế hoạt động thương mại

giữa các quốc gia.

- Cơ sở khách quan hình thành:

• Sự phát triển không đồng đều giữa các quốc gia

• Sự khác biệt trong điều kiện sản xuất giữa các quốc gia

• Sự chênh lệch về khả năng cạnh tranh giữa các công ty trong và ngoài nước

- Mục đích bảo hộ thương mại:

• Bảo vệ doanh nghiệp, ngành công nghiệp nội địa non trẻ

• Tăng ngân sách nhà nước

• Khắc phục trạng thất nghiệp trong nước

• Bảo vệ quốc gia (an ninh, văn hóa, …) • Trả đũa thương mại

II. THỰC TRẠNG CHÍNH SÁCH THƯƠNG MẠI QUỐC TẾ CỦA VIỆT NAM 1.

Đặc điểm thương mại quốc tế của Việt Nam

Tăng trưởng thương mại của Việt Nam trong thời gian vừa qua được đánh giá là một yếu tố

tích cực góp phần tăng trưởng GDP tại Việt Nam. Tổng kim ngạch xuất nhập khẩu/GDP hiện

đã gần 184 % so với GDP, thể hiện mức độ liên kết mạnh mẽ của Việt Nam với nền kinh tế

thế giới. Trong giai đoạn từ năm 2001 đến nay, Việt Nam đã thực hiện chuyển hướng thương

mại sang các khu vực và quốc gia ngoài châu Á như Liên minh châu Âu (EU),

Hoa Kỳ. Các đối tác thương mại hàng đầu của Việt Nam là Trung Quốc, Nhật Bản, EU, Hoa

Kỳ, Singapore, Đài Loan, Hàn Quốc, Thái Lan, Malaysia và Hồng Kông (thuộc Trung Quốc).

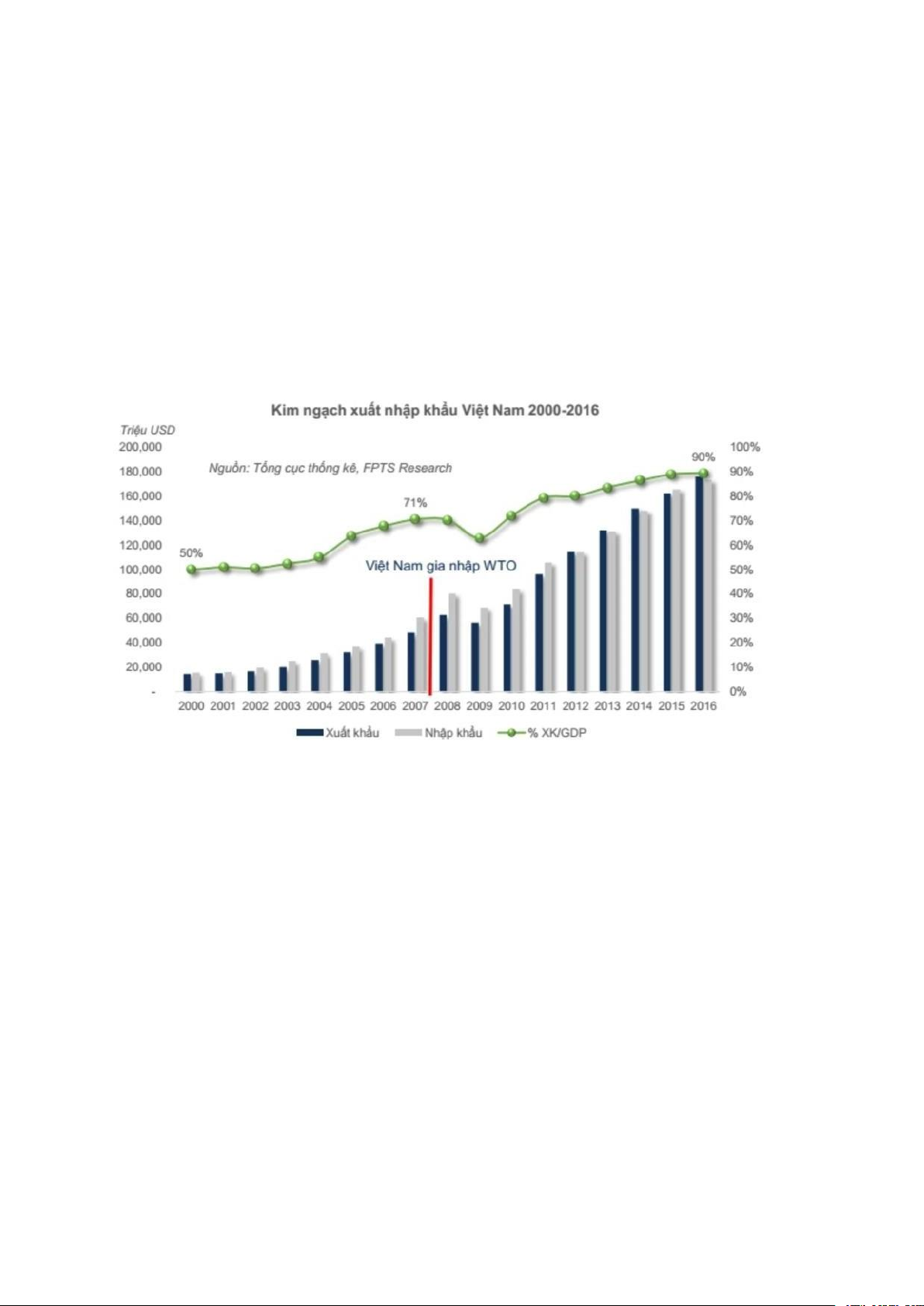

Và để đánh giá được rõ hơn về sự thay đổi mạnh mẽ của thương mại quốc tế VN thì nhóm mk

có đưa ra 1 biểu đồ về kim ngạch… được đánh giá qua 3 tiêu chí:… 3

Có thể thấy trong giai đoạn này, tổng kim ngạch xk,nk hay … đều có sự tăng đều, tính đến năm

2016, kim ngạch xk nk hay % đều đã tăng rất nhiều và gấp nhiều lần khi đối chiếu qua năm

2000. Và những con số này đều chứng minh được sự pt mm thương mại quốc tế tại vn

Hình 1. Kim ngạch xuất nhập khẩu của Việt Nam giai đoạn 2000-2016

Nguồn: Tổng cục thống kê

2. Quá trình hội nhập thương mại quốc tế của Việt Nam

Quá trình hội nhập kinh tế quốc tế về thương mại của Việt Nam gắn kết chặt chẽ với quá trình

đổi mới chính sách nói chung và chính sách thương mại quốc tế nói riêng. Các giai đoạn hội

nhập kinh tế quốc tế về thương mại của Việt Nam có thể được khái quát thành 3 gđ chính như sau:

2.1. Giai đoạn thăm dò hội nhập (1988-1991)

Đặc điểm của giai đoạn là việc Việt Nam thực hiện đổi mới, tăng cường thương mại với các

nước bên ngoài khối SEV. Trong giai đoạn này, Việt Nam thực hiện công nghiệp hóa không 4

rõ ràng nhưng có xu hướng thay thế nhập khẩu và cởi bỏ dần các hạn chế xuất khẩu, Chính

sách xuất nhập khẩu và các quy định về thương mại được thông thoáng hơn. Thực hiện

hoàn thiện các chính sách tài chính như mở cửa sàn giao dịch ngoại hối vào năm 1991 và các

loại thuế suất khác. Theo đó các doanh nghiệp tư nhân được trực tiếp tham gia thương mại

quốc tế năm 1991 và thành lập các khu chế xuất.

2.2. Giai đoạn khởi động hội nhập (1992-2000)

Đặc điểm của giai đoạn là Việt Nam đàm phán, ký kết các hiệp định song phương và đa

phương bao gồm hiệp định chung với liên minh châu Âu, bắt đầu đàm phán gia nhập WTO,

tham gia sáng lập Diễn đàn Á - Âu, trở thành thành viên chính thức của APEC, ASEAN, bình

thường hóa quan hệ với Hoa Kỳ và ký hiệp định thương mại Việt Nam - Hoa Kỳ.

Tính đến năm 2000, các doanh nghiệp tham gia vào thương mại quốc tế ở Việt Nam vẫn

chủ yếu là các doanh nghiệp nhà nước. Chính sách thương mại quốc tế của Việt Nam có xu

hướng thay thế nhập khẩu. Giai đoạn này,Việt Nam vẫn theo đuổi một chiến lược công

nghiệp hóa không rõ ràng, vừa muốn thực hiện công nghiệp hóa thay thế nhập khẩu vừa

muốn hướng vào xuất khẩu. Xu hướng hướng vào xuất khẩu được ưu tiên hơn thể hiện ở việc

thông thoáng hơn thủ tục xuất nhập khẩu như bãi bỏ hầu hết các giấy phép nhập khẩu

chuyến vào năm 1995, dỡ bỏ quyền kiểm soát buôn bán gạo năm 1997, khuyến khích

các doanh nghiệp xuất khẩu. Kể từ 1998 các doanh nghiệp FDI được xuất khẩu những hàng hóa

không có trong giấy phép đầu tư. Năm 1993, Chính phủ cho phép nợ thuế đầu vào xuất khẩu. Các

lệnh cấm nhập khẩu tạm thời hàng tiêu dùng, đường năm 1997 không hoàn toàn nhằm bảo hộ thị trường nội địa.

2.3. Giai đoạn tăng cường hội nhập (2001-nay)

Trong giai đoạn từ năm 2001 đến nay, Việt Nam tích cực thực hiện các cam kết đã ký kết

trong giai đoạn khởi động hội nhập, giải quyết các vấn đề phát sinh trong việc đẩy mạnh hội

nhập (như đương đầu với các cáo buộc bán phá giá, trợ cấp; các tranh luận trong nước về lộ trình

hội nhập kinh tế quốc tế) và tích cực đàm phán gia nhập WTO.

Mục tiêu và phương pháp công nghiệp hóa chưa được thống nhất giữa các cấp, các ngành dẫn

đến tình trạng đi theo chứ chưa chủ động hội nhập. 5

Việt Nam trong giai đoạn này có xu hướng hướng vào xuất khẩu. Việt Nam đẩy mạnh xuất

khẩu như cho phép xuất khẩu không hạn chế theo ngành nghề ghi trong giấy phép kinh doanh

năm 2001, ban hành danh mục biểu thuế ưu đãi hàng năm, đàm phán ASEAN và ASEAN mở

rộng cũng như ban hành quy trình xét miễn, giảm và hoàn thuế xuất nhập khẩu năm 2005. Đẩy

mạnh đàm phán và một thành tựu nổi bật giai đoạn này là VN chính thức gia nhập WTO vào

11/01/2007. Tuy nhiên Việt Nam vẫn còn lúng túng trong việc giải quyết việc bảo hộ thị trường

nội địa cho một số ngành hàng như ô tô, sắt thép, điện tử…

3. Thay đổi chính sách thương mại thông qua công cụ thuế quan

3.1. Thuế xuất nhập khẩu

Luật thuế xuất nhập khẩu hàng mậu dịch đã được Quốc hội khóa VIII thông qua ngày 29/12/1987

thay thế chế độ “Thu bù chênh lệch ngoại thương” đối với khu vực kinh tế quốc doanh.

Năm 1989, Việt Nam thực hiện giảm thuế xuất khẩu và số mặt hàng tính thuế từ 30 xuống 12

Năm 1991, Việt Nam thực hiện miễn thuế đầu vào đối với hàng xuất khẩu và giảm thuế xuất

khẩu gạo từ 10% xuống 1%.

Sửa đổi luật thuế suất nhập khẩu, áp dụng ba biểu thuế quan bao gồm:

Thuế suất theo thuế quan ưu đãi có hiệu lực chung (CEPT): chiếm khoảng 20% tổng kim

ngạch nhập khẩu năm 2000.

Thuế suất theo MFN: chiếm khoảng 75% tổng kim ngạch nhập khẩu năm 2000.

Thuế suất chung dành cho các nước không thuộc loại (1) và (2) (cao hơn 50% so với thuế suất MFN)

Năm 2003, Việt Nam bãi bỏ áp dụng giá tính thuế nhập khẩu tối thiểu đối với mặt hàng rượu

và đồ uống có cồn, có nguồn gốc từ EU; ban hành danh mục hàng hóa và thuế suất thuế nhập

khẩu để thực hiện lộ trình giảm thuế nhập khẩu theo Hiệp định buôn bán hàng dệt, may ký giữa

Việt Nam và EU cho giai đoạn 2003-2005. 6

Năm 2007, chính phủ đã điều chỉnh thuế suất thuế nhập khẩu cho 26 nhóm hàng, gồm 1812

dòng thuế chiếm 17% danh sách thuế đã cam kết. Tính chung năm 2007, thuế suất thuế nhập khẩu

giảm từ 17,8% xuống còn 14,5%.

3.2. Các loại thuế khác

Thuế gián tiếp tác động tới hoạt động xuất nhập khẩu của Việt Nam bao gồm thuế tiêu

thụ đặc biệt, thuế doanh thu, thuế lợi nhuận và thuế VAT.

4. Thay đổi chính sách thương mại thông qua công cụ phi thuế quan 4.1. Hạn ngạch

Việt Nam thực hiện giới hạn hàng hoá xuất khẩu ở một số công ty vào năm 1990.

Năm 1995, hạn ngạch nhập khẩu được áp dụng với 7 nhóm hàng. Đến năm 1997, vì lý do

cân đối nên Việt Nam tăng số lượng mặt hàng nhập khẩu bị kiểm soát bằng hạn ngạch.

Kể từ năm 1992, Việt Nam bắt đầu thực hiện hạn ngạch xuất khẩu dệt may trong khuôn khổ

Hiệp định khung với Liên minh châu Âu. Hạn ngạch này được Bộ Thương mại và Bộ Công nghiệp cùng thực hiện

Đến năm 2004, Việt Nam bãi bỏ hệ thống hạn ngạch nhập khẩu.

Năm 2005, Việt Nam đề xuất EU bỏ hạn ngạch xuất khẩu dệt may với một số chủng loại hàng.

4.2. Hạn chế xuất khẩu tự nguyện

Hàng cấm xuất khẩu: vũ khí, đạn dược, vật liệu nổ, trang thiết bị quân sự kỹ thuật, đồ cổ, ma túy

các loại, hóa chất độc, gỗ, than, các loại động vật hoang dã và động thực vật tự nhiên quý hiếm.

4.3. Biện pháp tiêu chuẩn kỹ thuật

Hệ thống tiêu chuẩn kỹ thuật của Việt Nam chưa đáp ứng được các yêu cầu về quản lý xuất nhập

khẩu và lưu thông hàng hoá. Hiện tại, Việt Nam chỉ có khoảng 1200 trong tổng số 5600 tiêu chuẩn 7

quốc gia hiện hành là phù hợp với tiêu chuẩn quốc tế tương ứng. Riêng trong khu vực, Việt Nam

cũng mới chấp nhận 56 trong tổng số 59 tiêu chuẩn của chương trình hài hoà tiêu chuẩn ASEAN.

4.4. Trợ cấp xuất khẩu

Trợ cấp xuất khẩu trực tiếp bằng ngân sách nhà nước tại Việt Nam được chính thức chấm dứt vào năm 1989.

Quỹ Hỗ trợ xuất khẩu trực thuộc Bộ Tài chính được thành lập năm 1999 nhằm hỗ trợ,

khuyến khích và đẩy mạnh xuất khẩu các sản phẩm của Việt Nam.

Từ 2007, Chính phủ ngừng trợ cấp xuất khẩu và không dùng biện pháp khác để gia tăng xuất

khẩu trái với thông lệ quốc tế và không được chấp nhận theo WTO.

Trợ cấp đèn đỏ: thuế suất thuế nhập khẩu ưu đãi chính thức chấm dứt đối với sản phẩm

và phụ tùng xe hai bánh gắn máy từ ngày 1/1/2003, đối với ngành cơ khí - điện - điện tử ngày

29/08/2006 Hỗ trợ phát triển ngành dệt may bị bãi bỏ ngày 30/5/2006.

Trợ cấp đèn vàng: hỗ trợ triển khai thực hiện các dự án sản phẩm công nghiệp trọng điểm, ngành đóng tàu.

Trợ cấp đèn xanh: hỗ trợ phát triển thương mại miền núi, hải đảo, vùng đồng bào dân tộc, khuyến

khích đầu tư hoạt động khoa học công nghệ hỗ trợ xúc tiến thương mại. 8

Document Outline

- I.CƠ SỞ LÝ THUYẾT VỀ CHÍNH SÁCH THƯƠNG MẠI QUỐC TẾ

- 2.Vai trò

- 3.Các công cụ chủ yếu

- 3.2.Công cụ phi thuế quan

- 4.Xu hướng chi phối đến chính sách thương mại quốc t

- 4.2.Xu hướng bảo hộ thương mại

- II.THỰC TRẠNG CHÍNH SÁCH THƯƠNG MẠI QUỐC TẾ CỦA VIỆT

- Hình 1. Kim ngạch xuất nhập khẩu của Việt Nam giai

- 2.Quá trình hội nhập thương mại quốc tế của Việt Nam

- 2.1.Giai đoạn thăm dò hội nhập (1988-1991)

- 2.2.Giai đoạn khởi động hội nhập (1992-2000)

- 2.3.Giai đoạn tăng cường hội nhập (2001-nay)

- 3.Thay đổi chính sách thương mại thông qua công cụ t

- 4.2.Hạn chế xuất khẩu tự nguyện

- 4.3.Biện pháp tiêu chuẩn kỹ thuật

- 4.4.Trợ cấp xuất khẩu

Tài liệu liên quan:

-

Quy trình Nghiên cứu 8 Bước: Hướng dẫn & Yêu cầu lý thuyết

18 9 -

BÁO CÁO THỰC HÀNH 1: PT DAEHAN GLOBAL YÊN DŨNG - QT29C

24 12 -

Phân biệt các loại thang đo trong nghiên cứu (Tài liệu)

26 13 -

Ktct: Phân Tích Khối Lượng Giá Trị Thặng Dư M Trong Sản Xuất

25 13 -

Kiểm định mối liên hệ giữa các biến định tính và các yếu tố xã hội

160 80