Chương 5: sản xuất, chi phí và lợi nhuận trong kinh tế môn Kinh tế vi mô | Trường Đại học Kinh Tế Quốc Dân

Các yếu tố đầu vào là các tài nguyên sử dụng trong việc sản xuất rahàng hóa/dịch vụ, gồm có 3 nhóm là nguyên vật liệu, đất đai và lao động .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô ( NEU ) 767 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.7 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 5. SẢN XUẤT, CHI PHÍ VÀ LỢI NHUẬN Nội dung

Chương 4 đã nghiên cứu lý thuyết tiêu dùng đề cập tới mục tiêu tối đa hoá lợi ích của

người tiêu dùng. Khi phân tích chúng ta đã bỏ qua vấn đề là các hàng hoá, dịch vụ đó đã được

sản xuất như thế nào mà mặc nhiên giả định rằng chúng đã có sẵn để sử dụng. Việc nghiên cứu

hành vi của người tiêu dùng đôi khi được xem như nghiên cứu phía cầu của nền kinh tế. Chương

này nghiên cứu về phía cung - hành vi của người sản xuất trong ngắn hạn, đề cập tới m c ti ụ êu tối

đa hoá lợi nhuận của hãng hay doanh nghiệp… trong mối quan hệ giữa sản lượng, chi phí và lợi nhuận. Mục đích

• Đầu vào tối ưu trong ngắn hạn,kết hợp đầu vào tối thiểu hóa chi phí hoặc tối .

• Giúp học viên nắm được hàm sản xuất ngắn hạn, quy luật năng suất cận biên giảm dần,

mối quan hệ giữa năng suất bình quân và năng suất

cận biên, nguyên tắc sử dụng đa hóa sản lượng

• Giúp học viên nắm được các chi phí trong ngắn hạn

• Nguyên tắc tối đa hóa lợi nhuận của hãng

5.1. LÝ THUYẾT SẢN XUẤT 5.1.1 Các khái niệm

Hãng hay doanh nghiệp được hiểu là

Các yếu tố đầu vào là các tài nguyên sử dụng trong việc sản xuất ra hàng hóa/dịch vụ, gồm

có 3 nhóm là nguyên vật liệu, đất đai và lao động..

Khi xây dựng mô hình hành vi người sản xuất, các nhà kinh tế học giả định: + Chỉ có hai đầu vào

– tư bản và lao động.

+ Tất cả những người lao động đều cung cấp những dịch vụ lao động giống nhau. Tức là bỏ

qua trình độ của người lao động trong thực tế.

+ Các doanh nghiệp có hành vi là tối đa hoá lợi nhuận trong nền kinh tế thị trường. Tuy

nhiên trên thực tế, lợi nhuận không phải là mục tiêu duy nhất đối với hành vi của doanh nghiệp.

Còn có nhiều mục tiêu khác mà doanh nghiệp có thể theo đuổi như: tối đa hoá doanh thu, tối đa

hoá thu nhập cho các cổ đông bằng việc trả cổ tức cao nhất,

doanh nghiệp có thể ứng xử sao cho

công chúng được lợi từ sản phẩm của mình, tối thiểu hoá ảnh hưởng cuả sản xuất đối với môi trường...

Ngắn hạn (SR) là khoảng thời gian trong đó có ít nhất một đầu vào của doanh nghiệp là cố

định (không thể thay đổi được trong quá trình sản xuất đang xem xét). Chẳng hạn trong ngắn hạn

thường thì số nhân công có thể thay đổi nhưng quy mô nhà máy và số máy móc thì không thể.

Dài hạn (LR) được định nghĩa là khoảng thời gian trong đó doanh nghiệp có thể thay đổi

tất cả các đầu vào sử dụng trong quá trình sản xuất.

Khi nghiên cứu sản xuất ngắn hạn (SR) chúng ta sẽ giả định rằng chỉ có lượng đầu vào lao

động là có thể thay đổi được còn lượng tư bản sử ụ d ng là cố đị ở

nh mức K. Do đó hàm sản xuất là hàm m t bi ộ ến s ố theo L c bi đượ ểu thị là: Q = f (L).

5.1.2 Năng suất bình quân (Sản phẩm bình quân)

Sản phẩm bình quân hay năng suất bình quân - AP (Average Product) của một yếu tố đầu vào phản ánh s

ố sản phẩm trung bình mà một đơn vị đầu

vào đó tạo ra và được tính bằng công thức sau đây: Tổng sản lượng Sản phẩm bình quân = Số lượng đầu vào

Năng suất bình quân hay sản phẩm bình quân của lao động (APL) là lượng sản phẩm tính

theo một đơn vị đầu vào lao động, được xác định bằng cách lấy sản lượng đầu ra chia cho s ố lao

động mà hãng đã sử dụng để sản xuất Tổng sản lượng Sản phẩm bình quân = Số lao động sử dụng của lao động

Công thức tính toán: APL = Q/ L

Trong đó: APL: Năng suất bình quân của lao động

Q: Số lượng sản phẩm (đầu ra)

L: Số lao động (đầu vào)

(Năng suất bình quân hay sản phẩm bình quân của tư bản (APK) là APK = Q/ K; công thức và cách tính tương tự)

5.1.3. Năng suất cận biên (Sản phẩm cận biên)

Để nghiên cứu năng suất cận biên chẳng hạn của lao động, chúng ta hãy bỏ qua các yếu t ố

sản xuất khác mà giả định chỉ xem xét m i

ố quan hệ giữa lao động tăng thêm và số lượng sản phẩm sản xuất ra.

Sản phẩm cận biên hay năng suất cận biên - MP (Marginal Product) phản ánh số sản phẩm

tăng thêm do một đơn vị đầu vào b sung mang l ổ

ại và được tính theo công thức sau:

Thay đổi của tổng sản lượng Sản phẩm cận biên =

Thay đổi của lượng đầu vào (MP)

Nếu đầu vào là lao động thì n hay sản phẩm cận biên c a la ủ ng (MP o độ L) như sau:

Thay đổi của tổng sản lượng Sản phẩm cận biên =

Thay đổi số lượng lao động của lao động (MPL)

Công thức tính toán: MPL = Q/ L = (Q)’L

Trong đó: MPL: Năng suất cận biên của lao động

Q : Thay đổi của tổng sản lượng (đầu ra)

L: Thay đổi của số lượng lao động (đầu vào)

Đặc biệt khi L = 1 thì MPL = Q

(Năng suất cận biên hay sả ẩ

n ph m cận biên của tư bản (MPK) là MPK = Q/ K = (Q)’K -

công thức và cách tính tương tự như năng suất cận biên của lao động). Chúng ta hãy lấy m t ộ ví d ụ về m t

ộ hãng may quần áo trẻ em với các số liệu giả định về số

bộ quần áo trẻ em sản xuất được mỗi ngày tương ứng với số lao động đã sử ụng. d Để ấn v đề

được đơn giản ta cố định đầu vào máy khâu, số lượng lao động có thể thay đổ i

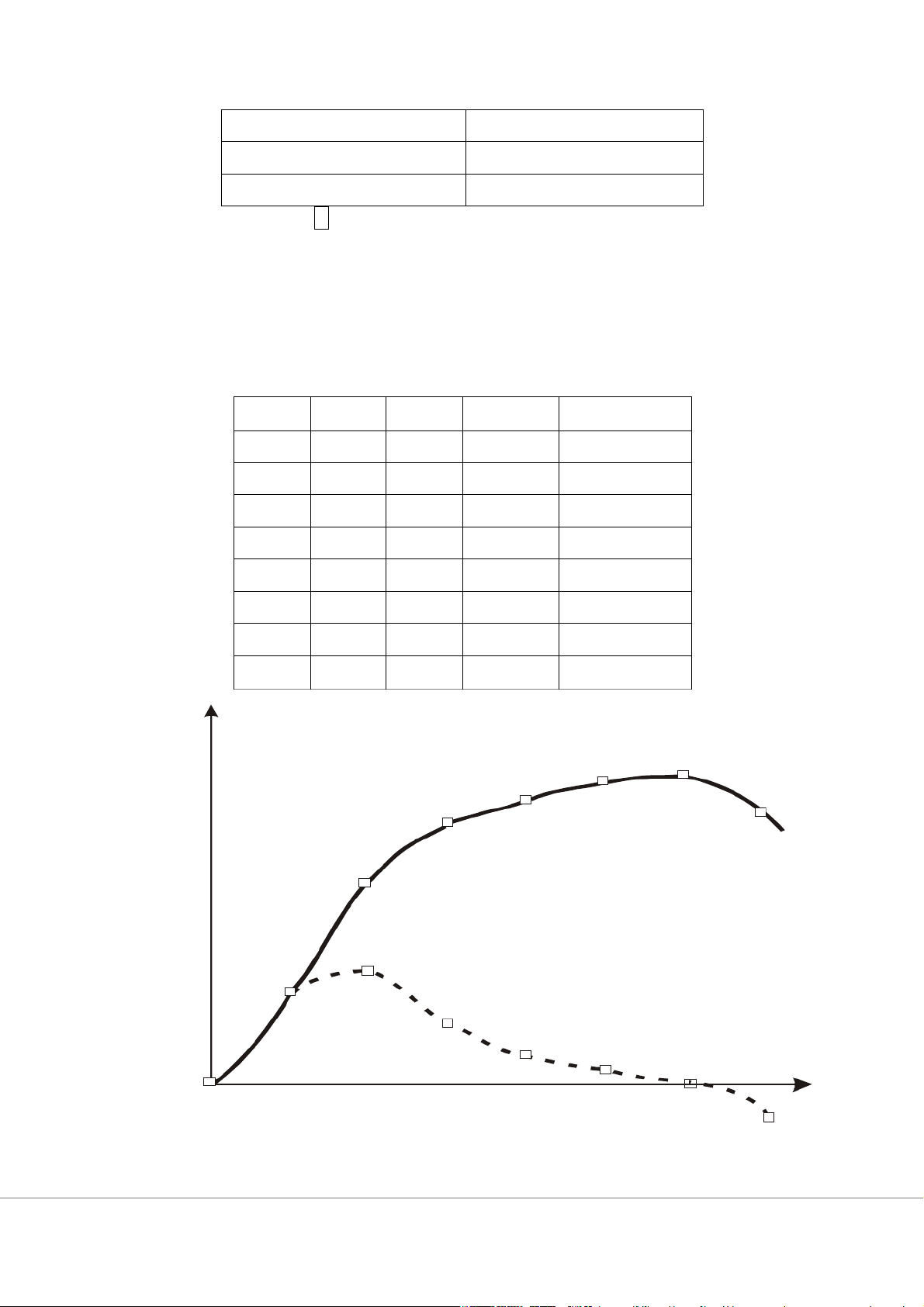

Bảng 5.1. Hàm sản xuất ngắn hạn S lư ng lao động (L) S b quân ộ áo (Q) 0 0 1 15 2 34 3 44 4 48 5 50 6 51 7 47

Số máy khâu cố định: K = 1đơn vị

Số lao động sử dụng mỗi ngày L Số b qu ộ ần áo m i ngày Q ỗ

Với các số liệu ở Bảng 6-1 kết quả tính toán năng suất bình quân và năng suất cận biên của

lao động được thể hiện ở Bảng 6-2 sau đây:

Bảng 5.2. Năng suất bình quân và năng suất cận biên của lao động L K Q APL(Q/L) MPL ( Q/ L) 0 1 0 - - 1 1 15 15 15 2 1 34 17 19 3 1 44 14,66 10 4 1 48 12 4 5 1 50 10 2 6 1 51 8,5 1 7 1 47 6,71 -4 55 G F 50 E D H 45 Tổng đầu ra 40 (mỗi ngày) 35 C 30 25 c 20 B

Sản phẩm cận biên của lao 15 động b d 10 e 5 f g a A 1 2 3 4 5 6 7 0 h

Lượng lao động mỗi ngày

Hình 5.1. M i quan hệ giữa sản lư ng và năng suất cận biên

5.1.4 Quy luật năng suất cận biên giảm dần Đối ớ v i ầ h u ế

h t các quá trình sản xuất, sản ẩ ph m cận biên của lao ng độ giảm ầ d n ở một thời điểm ất

nh định (và điều này cũng đúng với sản phẩm cận biên của các đầu vào khác). Quy

luật năng suất cận biên giảm dần phát biểu rằng năng suất cận biên của một đầu vào biến đổi sẽ

giảm dần khi sử dụng ngày càng nhiều hơn đầu vào đó trong quá trình sản xuất (với điều kiện

giữ nguyên lượng sử dụng các đầu vào c

ố định khác). Lý do là vì khi càng nhiều đơn vị đầu vào biến đổi chẳng ạn h

lao động được sử dụng thì các yếu t c

ố ố định như tư bản, đất đai, nhà xưởng,

không gian...để kết hợp với đơn vị lao

động sẽ không còn nữa. Thực tế đúng như vậy, nếu các

yếu tố đầu vào khác cố định, mà số lao ng độ

sử dụng càng tăng lên thì thời gian chờ đợi, thời gian "chết" sẽ nhiều h do ơn và

đó số sản phẩm cận biên của lao động sẽ giảm đi. Điều này xảy ra

vì việc đưa thêm một đơn vị lao động nữa vào dây chuyền sẽ làm cản trở việc sản xuất (5 người có thể vận hành m t

ộ dây chuyền sản xuất tốt hơn 2 người, nhưng đến 10 người thì chỉ ng làm vướ chân nhau); do đơn vị lao

động bổ sung ấy phải chia sẻ các đầu vào vào cố định với các đơn vị

lao động trước đó để kết hợp tạo ra sản phẩm.Và nếu tiếp tục tăng thêm lao động có thể sẽ làm

giảm tổng sản lượng, cũng có nghĩa là năng suất cận biên của lao động là âm.

Quy luật năng suất cận biên giảm dần cho biết mỗi một đơn vị đầu vào biến đổi tăng thêm được sử ụ

d ng trong quá trình sản xuất sẽ đem lại lượng sản phẩm bổ sung (sản phẩm cận biên) ít hơn đơn vị đầu vào trước đó. Nghĩa

là sản phẩm cận biên của đầu vào biến đổi bắt đầu giảm tại một m u

ức đầ vào biến đổi nhất định và có thể bằng không hoặc âm.

5.1.5. Quan hệ giữa năng suất bình quân và năng suất cận biên, năng suất cận biên và tổng sản lư ng

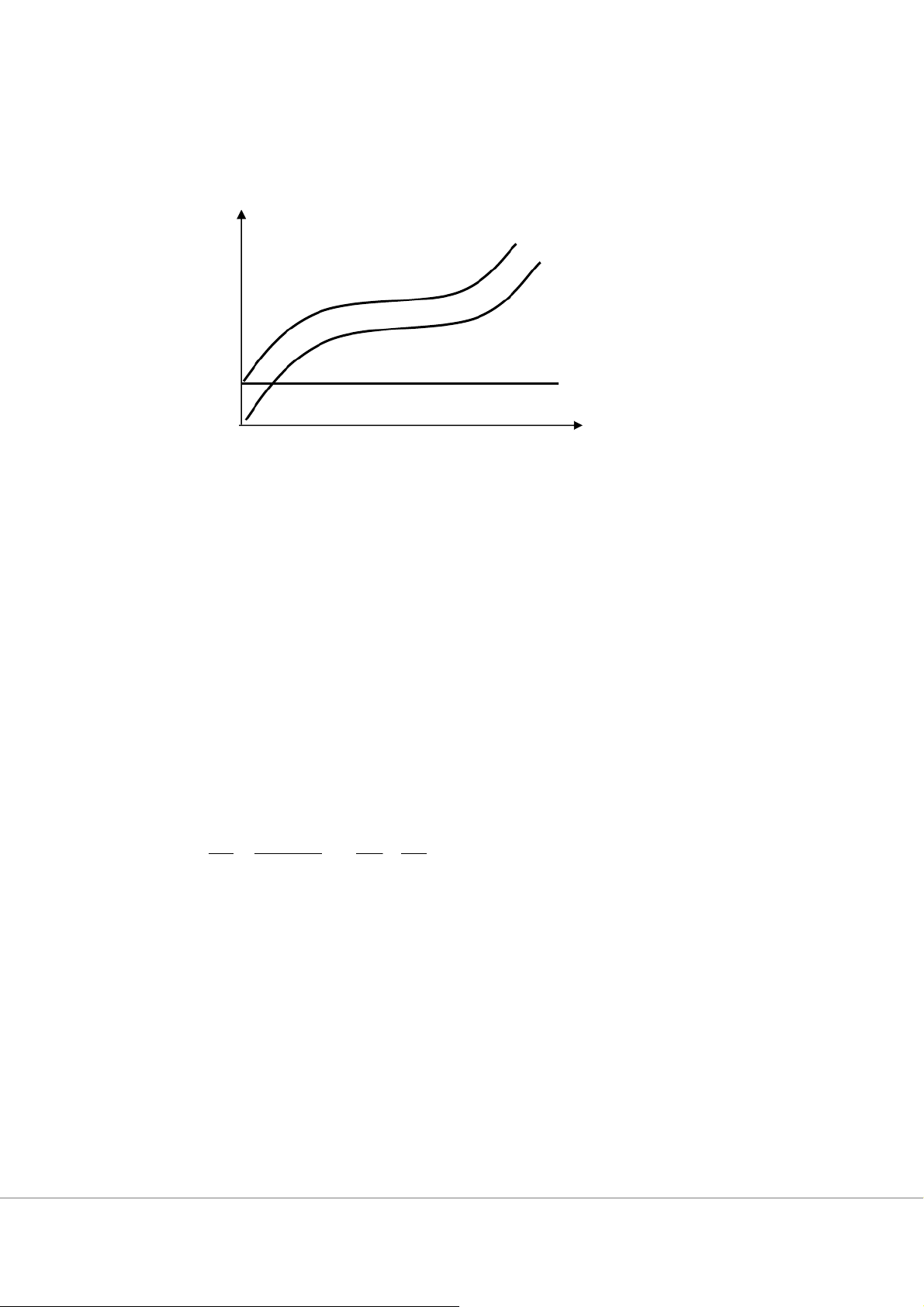

Đường tổng sản lượng mô tả sự thay đ i

ổ của đầu ra khi lượng đầu vào biến đổi (lao động) được sử ụ

d ng trong quá trình sản xuất tăng lên có dạng hình chuông tăng, đạt giá trị lớn nhất và

giảm xuống. Khi có sự thay đổi (chẳng hạn cải tiến công nghệ) sẽ làm cho t ng ổ sản lượng được

sản xuất ra từ một lượng đầu vào biến đổi như cũ tăng lên (tăng năng suất lao động) thì đường

tổng sản lượng dịch chuyển lên trên.

Sản phẩm cận biên của đầu vào biến đổi là độ dốc của đường tổng sản lượng tăng sau đó giảm

đến 0 khi sản lượng Q là lớn nhất và tiếp đó là âm. Nếu mỗi lao động tăng thêm làm ra được nhiều sản

phẩm hơn những đơn vị lao động trước (năng suất cận biên tăng) thì năng suất bình quân sẽ tăng lên.

Ngược lại nếu mỗi lao động bổ sung làm ra được ít sản phẩm hơn đơn vị lao động trước (năng suất cận

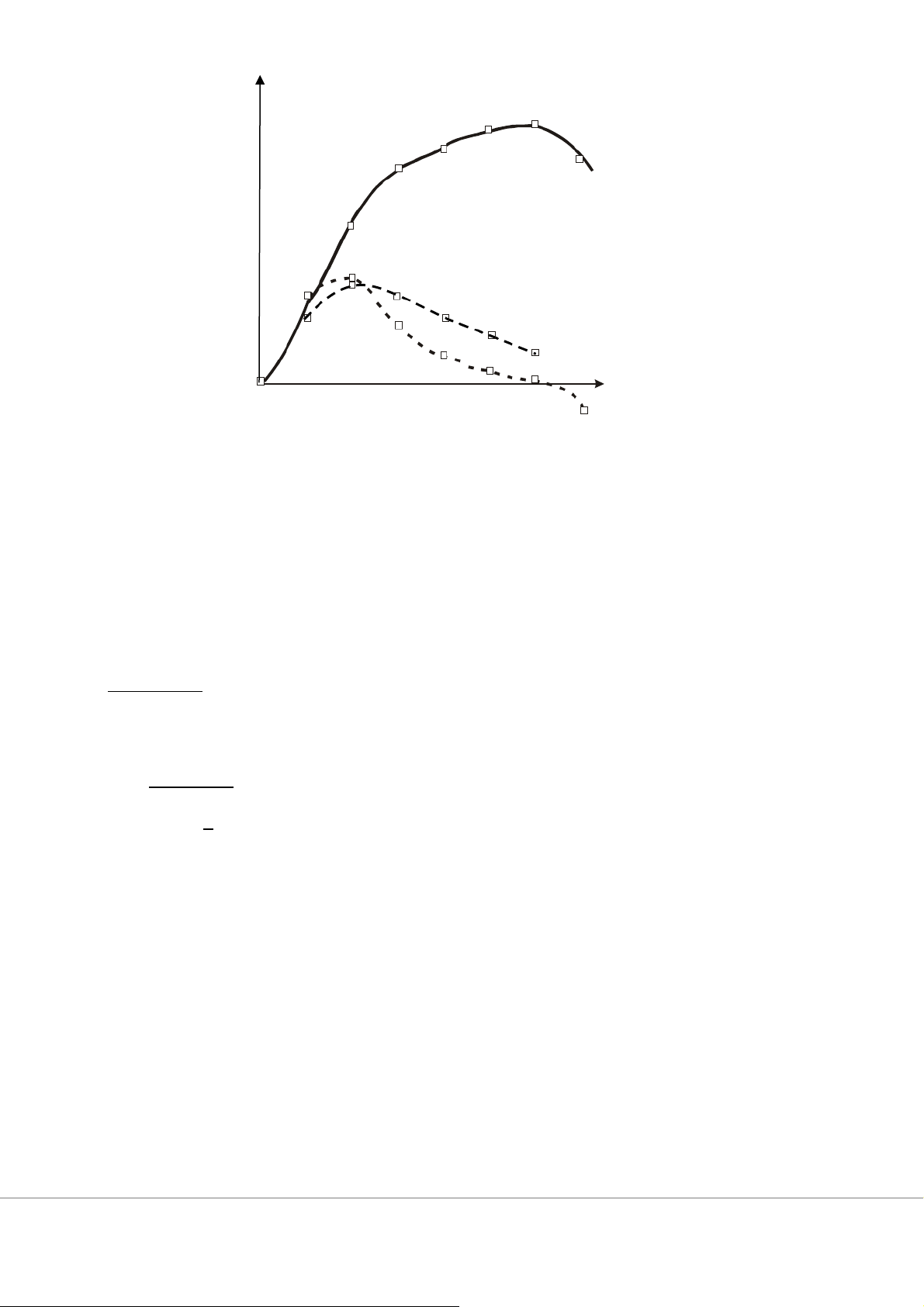

biên giảm) thì năng suất bình quân giảm xuống Số bộ quần áo 55 50 F G E 45 D H 40 Tổng đầu ra 35 C 30 25 c 20 B Sản phẩm bình quân 15 b d 10 e 5 f g Lượng lao động A mỗi ngày 1 2 3 4 5 6 7 a h Sản phẩm cận biên

Hình 5.2. M i quan hệ giữa năng suất bình quân và năng suất cận biên

Sản phẩm bình quân lúc đầu tăng khi năng suất cận biên nằm trên năng suất bình quân, sau

đó sản phẩm bình quân sẽ giảm khi năng suất cận biên nằm dưới năng suất bình quân và cuối

cùng năng suất bình quân đạt giá trị lớn nhất khi năng suất cận biên bằng năng suất bình quân.

Nếu MPL > APL thì đẩy năng suất bình quân tăng lên

Nếu MPL < APL thì đẩy năng suất bình quân xuống

Nếu MPL = APL thì APL đạt lớn nhất Chứng minh:

Sản lượng đạt giá trị lớn nhất khi sản phẩm cận biên bằng 0: MPL=0 APL max khi (APL)’ = 0

(𝑄)′𝐿∗𝐿−𝑄∗𝐿′𝐿 𝐿2= 0 𝑀𝑃𝐿−𝑄 𝐿= 0 MPL = APL

Vậy, đường năng suất cận biên của lao động cắt đường năng suất bình quân của lao động tại

điểm có năng suất bình quân của lao động lớn nhất. 5.2. LÝ THUYẾT CHI PHÍ

Trong nền sản xuất hàng hoá có sự tham gia c a nhi ủ

ều thành phần kinh tế và vận động theo

cơ chế thị trường, các hãng luôn phải i

đố mặt với cạnh tranh. Mu n

ố thắng trong cạnh tranh, một

vấn đề quan trọng mà bất kỳ một hãng nào cũng đều phải quan tâm là giảm chi phí sản xuất vì

giảm một đồng chi phí có nghĩa là tăng một đồng lợi nhuận (với điều kiện các yếu tố khác không

đổi). Hơn nữa các hãng sẽ ết

quy định mức sản xuất và tiêu th ụ m t s

ộ ản phẩm nào đó tuỳ theo chi phí và giá bán sản ẩ

ph m. Vấn đề chi phí sản ấ

xu t không chỉ là sự quan tâm c a các ủ hãng mà còn là m i

ố quan tâm của người tiêu dùng, c a xã h ủ i n ộ ói chung.

5.2.1. Các chi phí về tài nguyên

Chi phí tài nguyên là chi phí các nguồn lực tính bằng hiện vật để sản ấ xu t ra sản phẩm. Để

sản xuất ra hàng hoá và dịch v

ụ nhất thiết phải có những tài nguyên, ngu n ồ lực. M t ộ hãng mu n ố

sản xuất ra quần áo phải có diện tích mặt bằng, nhà xưởng, máy may, nguyên vật liệu (vải), lao

động... Muốn sản xuất ra thóc lúa người nông dân phải có đất đai, nước, thóc giống, phân bón,

lao động...Muốn vận hành máy móc thiết bị phải có xăng dầu và điện...Chi phí về ăng dầu đã sử x

dụng và điện năng tiêu thụ gọi là chi phí vể tài nguyên.

5.2.2. Chi phí kinh tế và chi phí tính toán

Chi phí kinh tế là giá trị toàn b ộ các ngu n

ồ tài nguyên sử dụng để sản xuất ra hàng hoá và

dịch vụ (bao gồm các khoản được chi trả - chi phí hiện và chi phí ẩn- không chi trả). Chi phí kinh

tế khác với chi phí tính toán hay chi phí kế toán. Chi phí tính toán hay chi phí kế toán là những

khoản chi phí hiện (tường minh, nhìn thấy rõ) đó là chi phí mà hãng đã thực sự bỏ ra để sản xuất các hàng hoá dịch v ,

ụ không tính đến các chi phí cơ hội của các yếu tố đầu vào đã sử dụng trong quá trình sản xuất.

Ví dụ, chi phí kinh tế để sản xuất ra 15 bộ quần áo trẻ em là 245 ngàn đồng là tổng giá trị

thị trường của tất cả các đầu vào mà doanh nghiệp đã sử dụng để sản xuất bao gồm tiền thuê địa

điểm đặt nhà máy, tiền khấu hao máy móc, tiền thuê lao động, tiền mua vải. Chi phí tính toán chỉ

gồm những chi phí mà chủ doanh nghiệp

thực sự phải bỏ ra. Giả sử chủ doanh nghiệp này không

thuê thợ may mà tự mình may quần áo thì chi phí tính toán chỉ là: 245.000 - 10.000 = 235.000đ

Hoặc trong trường hợp không phải thuê nhà xưởng do thừa kế gia sản để lại thì chi phí tính

toán lúc ấy chỉ còn là 245.000 - 100.000 = 145.000đ. Như vậy, chi phí kinh tế và chi phí tính

toán sẽ khác nhau khi bất cứ một yếu tố sản xuất nào không được tính đến. 5.2.3. Chi phí ngắn hạn

Chi phí ngắn hạn là những chi phí của thời kỳ mà trong đó có ít nhất một đầu vào của hãng

không thay đổi. Thông thường thì quy mô nhà máy, số lượng máy móc,…được coi là cố định.

5.2.3.1. T ng chi phí - Chi phí c ổ

ố định - Chi phí biến đổi

Tổng chi phí (TC) là toàn bộ các chi phí để sản xuất ra sản phẩm.

Chúng ta hãy lấy một ví d

ụ cụ thể về sản xuất quần áo trẻ em. Để đơn giản vấn đề chúng ta chỉ xét các ngu n

ồ tài nguyên sau đây: Nhà máy, máy khâu, vải và lao động. Giả sử để sản xuất 10 b

ộ quần áo trẻ em mỗi ngày, cần 1 máy khâu, 1 lao đ ng, ộ

7,5 mét vải. Nhà máy và máy khâu

được hãng thuê theo hợp đồng, giá trị thị t rường của từng yếu tố được xác định như sau:

Bảng 5.3. Các chi phí của sản xuất 10 bộ quần áo Đầu vào

Giá trị thị trường (1000 đồng) Thuê nhà máy 100

Tiền thuê/khấu hao máy khâu 20 Lao động 10 Vải 75 Tổng chi phí 205

Tổng chi phí sẽ thay đổi một khi mức sản lượng thay i song đổ không ả ph i mọi chi phí đều

tăng lên theo sản lượng. Người ta phân biệt hai loại chi phí: Chi phí cố định (FC) và chi phí biến đổi (VC).

- Chi phí cố định( FC) là những chi phí không thay i

đổ khi sản lượng thay đ i. ổ Trong ví d ụ

trên đây thì tiền thuê nhà máy, tiền thuê máy khâu là chi phí cố định. Nói r ng ra ộ chi phí cố định

là những chi phí mà hãng phải thanh toán dù không sản xuất ra 1 sản phẩm nào. - Chi phí biến i(VC) đổ là những chi phí ph

ụ thuộc vào các mức sản lượng, tăng giảm cùng

với việc tăng giảm của sản lượng. Chẳng hạn như tiền mua nguyên, nhiên vật liệu, tiền lương

công nhân… Trong ví dụ của chúng ta chi phí biến đổi bao gồm: tiền công (10.000đ), tiền vải (75.000đ). - T ng ổ chi phí TC là tổng c a

ủ chi phí cố định FC và chi phí biến i đổ VC ở m i ọ mức sản lượng.

Mối quan hệ và hình dạng của các chi phí tổng được thể hiện ở hình 5.3. Đường biểu diễn

FC là đường nằm ngang vì chi phí cố định không thay đổi theo sản lượng Q. Đường biểu diễn

chi phí biến đổi VC có xu hướng tăng và đi qua c

gố O phản ánh khi chưa sản xuất thì không có

tiền mua nguyên, nhiên vật liệu, tiền lương công nhân…. Đường biểu diễn tổng chi phí TC có được ằ

b ng cách tịnh tiến đường VC lên phía trên 1 khoảng đúng bằng chi phí cố định vì TC =

FC + VC. Ngoài ra đường biểu diễn TC phải ắt đầ b

u tại FC vì ở mức sản lượng bằng 0 thì tổng

chi phí chính là chi phí cố định hay FC = TCQ=0 sau đó tăng khi mức sản lượng tăng lên. Trên đồ

thị 2 đường biểu diễn TC và VC luôn cách đều nhau/ “song song” vì khoảng cách giữa 2 đường

chính là chi phí cố định FC = TC -VC Chi ph VC FC • 0 Sản lượng (Q)

Hình 5.3. Các chi phí tổng TC, FC và VC

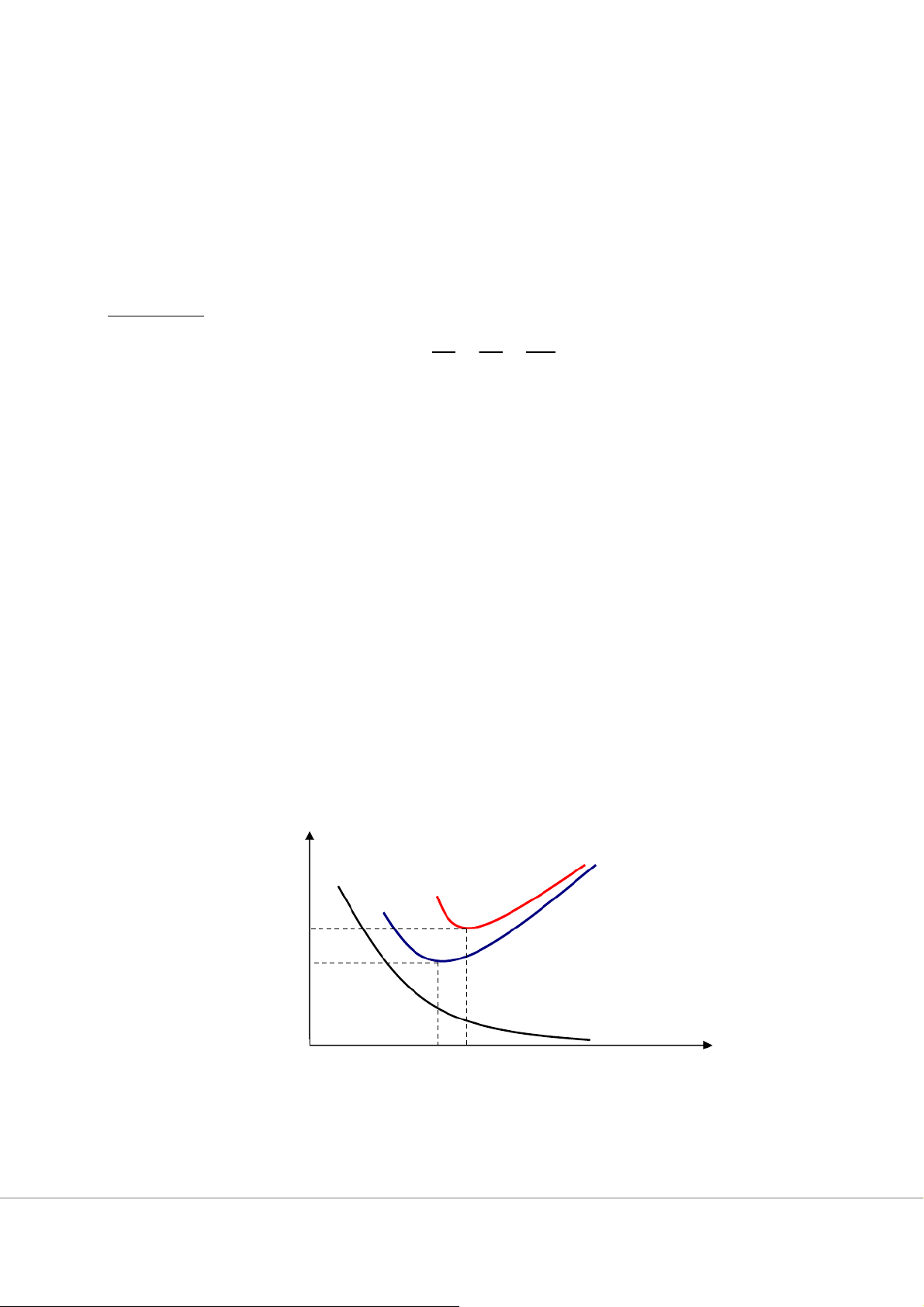

5.2.3.2 . Các chi phí bình quân

Tổng chi phí bình quân( ATC ) hay chi phí trung bình là chi phí tính trên một đơn vị sản phẩm. Trong ví dụ c a

ủ chúng ta là chi phí sản xuất ra m t

ộ bộ quần áo trẻ em. Để tính được t ng ổ

chi phí bình quân, ta lấy tổng chi phí chia cho sản lượng. Chẳng hạn tại mức sản lượng 10 b ộ

quần áo trẻ em, chi phí bình quân là ATC = TC/Q = 20,5 nghìn đồng (= 205.000đ:10 bộ)

Chi phí cố định bình quân (AFC) là t ng chi phí c ổ

ố định tính trên một đơn vị sản phẩm: AFC = FC/ Q.

Chi phí biến đổi bình quân (AVC) là tổng chi phí biến đổi tính trên một đơn vị sản phẩm: AVC = VC/ Q.

Tổng chi phí bình quân có thể tính bằng t ng ổ c a ủ chi phí biến i

đổ bình quân và chi phí c ố định bình quân. ATC + TC FC VC = = = FC + VC Q Q Q Q Hay ATC = AFC + AVC.

Các đường chi phí bình quân

Chi phí cố định không đổi tại mọi mức sản lượng nên tại mức sản lượng thấp chi phí cố

định bình quân (AFC) cao hơn ở những mức sản lượng lớn, do đó, đường AFC dốc xuống và

tiệm cận đến trục sản lượng. Doanh nghiệp muốn giảm chi phí sản xuất bình quân thì phải sử

dụng triệt để các tài sản cố định như nhà máy và thiết bị.

Hình dạng của AVC do quy luật năng suất cận biên của lao động giảm dần chi phối. Ta

thấy chi phí nguyên vật liệu đầu vào không thay đổi nhưng ban đầu, năng suất lao động của

những lao động đầu tiên tăng lên làm cho chi phí biến đổi bình quân giảm xuống. Nhưng năng

suất cận biên của lao động chỉ tăng đến một mức nhất định rồi sẽ giảm nên chi phí biến đổi bình

quân giảm xuống đến mức thấp nhất sẽ lại tăng lên. Do đó, đường biểu diễn chi phí biến đổi bình

quân có dạng hình chữ U. Chứng minh: 𝐴𝑉𝐶 = 𝑉𝐶 𝑄=𝑤𝐿𝑄=𝑤 𝐴𝑃𝐿

AVC có dạng ngược lại với APL mà APL có dạng hình quả chuông và có điểm APL nên AVC

có dạng hình chữ U và có AVCmin.

Đường tổng chi phí bình quân (ATC) cũng có dạng hình chữ U và đáy hình chữ U là

chi phí bình quân tối thiểu. Ở những mức sả

n lượng nhỏ, doanh nghiệp tăng sản lượng thì

AFC giảm mạnh lấn át sự tăng lên của AVC nên ATC giảm xuống. ATC sẽ giảm đến mức

ATCmin và sau đó sẽ tăng lên do lúc này khi doanh nghiệp tăng sản lượng thì AFC lại giảm

ít còn AVC lại tăng mạnh do ở mức sản lượng càng lớn thì năng suất cận biên càng giảm

nhiều hơn, thậm chí còn âm.

Ở những mức sản lượng nhỏ ban đầu, chi phí cố định bình quân còn lớn nên khoảng

cách giữa AVC và ATC còn rộng, sau đó chi phí cố định bình quân AFC giảm dần nên AVC tiệm cận dần với ATC.

Điểm M là điểm tổng chi phí bình quân tối thiểu (ATCmin). Đây là điểm sản xuất mà

doanh nghiệp phải bỏ ra chi phí ít nhất, đối với xã hội thì đây là điểm tiêu hao một lượng tài

nguyên ít nhất để sản xuất ra một đơn vị sản phẩm. P ATC AVC ATCmin M AVCmin AFC 0 Q

Hình 5.4. Các đường chi phí bình quân trong ngắn hạn 5.2.3.3. Chi phí cận biên

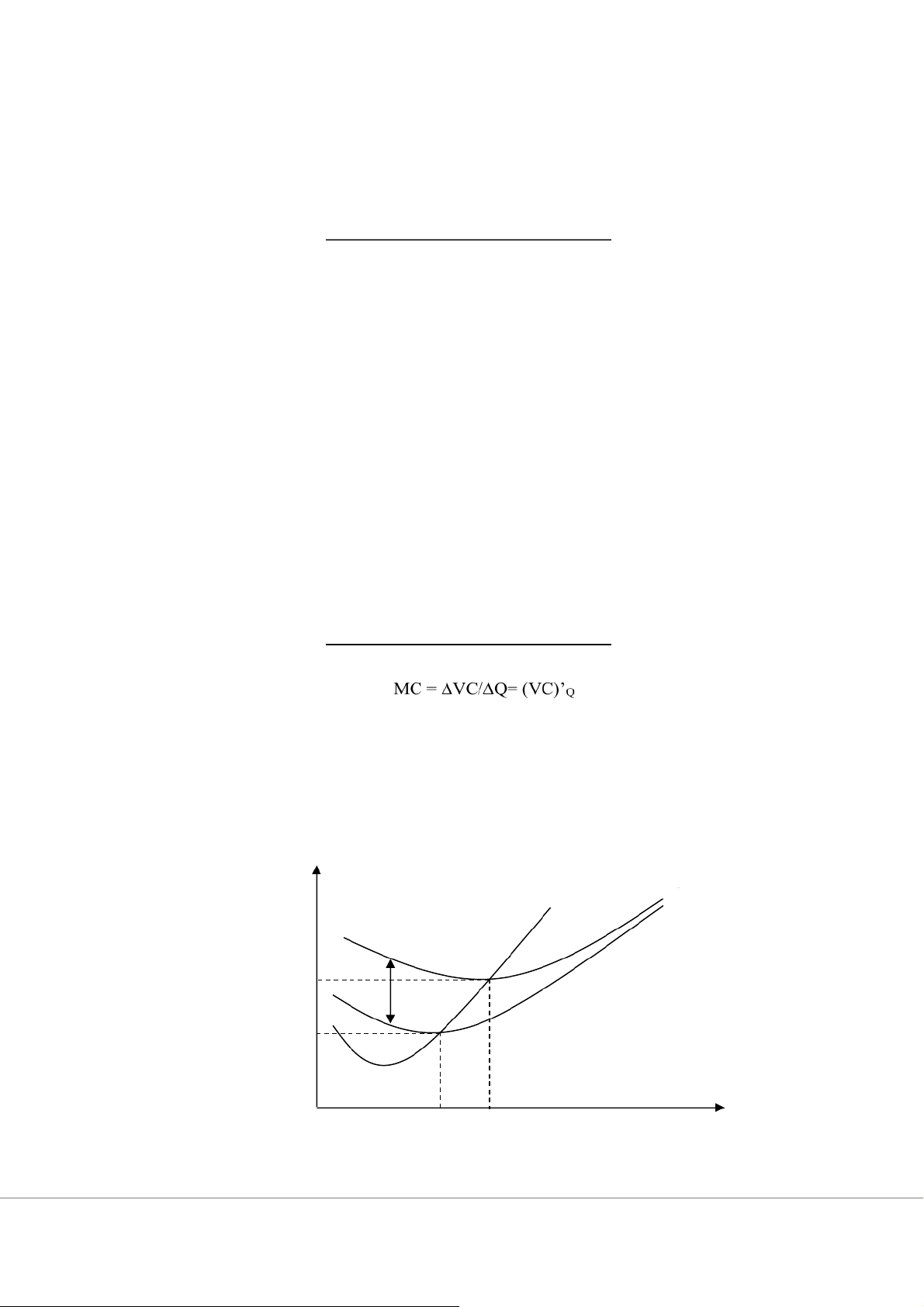

Chi phí cận biên (MC) là tổng chi phí tăng thêm để sản xuất thêm một đơn vị sản phẩm. Ta

có công thức xác định như sau:

Thay đổi của tổng chi phí Chi phí cận biên =

Thay đổi của tổng sản lượng MC = TC/ Q = (TC)’Q

Đặc biệt khi Q =1 thì MC = TC

Nói chung chi phí cận biên có dạng hình chữ U, song trong m t s

ộ ố trường hợp nhất định nó

cũng có thể có hình dạng bậc thang hoặc liên tục tăng dần, chẳng hạn khi cần nhanh chóng tăng

sản lượng hãng phải huy động vào sản xuất cả những máy móc, thiết bị kém hoàn hảo, kỹ thuật

lạc hậu khi ấy chi phí sản xuất sẽ cao.

Tuy nhiên chúng ta thấy rằng để sản xuất thêm một sản phẩm hãng sẽ chỉ phải b thêm ỏ các khoản chi phí biến i

đổ còn chi phí cố định vẫn không thay đổi. Nghĩa là chi phí cận biên (MC) không ph ụ thu c

ộ vào chi phí cố định (FC). Hay nói cách khác chi phí cận biên biểu thị mức thay

đổi của tổng chi phí biến đổi VC khi sản xuất thêm 1 đơn vị sản phẩm.

Thay đổi của chi phí biến đổi Chi phí cận biên =

Thay đổi của tổng sản lượng

Mối quan hệ giữa chi phí cận biên và chi phí bình quân, dễ thấy cũng tương tự như quan

hệ giữa năng suất cận biên và năng suất bình quân. Chừng nào chi phí cận biên thấp hơn tổng chi

phí bình quân thì nó kéo chi phí bình quân xuống, khi chi phí cận biên vừa bằng chi phí bình

quân thì chi phí bình quân không tăng, không giảm và ở vào điểm t i thi ố

ểu. Ngược lại khi chi phí

cận biên cao hơn chi phí bình quân thì tất yếu nó sẽ đẩy chi phí bình quân lên. $ ATC MC AVC MC = ATC AFC M MC = AVC N Q1 Q2

Hình 5.5. M i quan hệ giữa các đường ATC, AVC và MC

Mối quan hệ giữa chi phí cận biên và chi phí bình quân cũng tương tự như năng suất cận

biên và năng suất bình quân. Khi chi phí cận biên thấp hơn tổng chi phí bình quân thì nó kéo chi

phí bình quân xuống, khi chi phí cận biên vừa bằng chi phí bình quân thì chi phí bình quân

không tăng, không giảm và ở vào điểm tối thiểu. Ngược lại khi chi phí cận biên cao hơn chi phí

bình quân thì nó sẽ đẩy chi phí bình quân lên.

Nếu MC < ATC thì kéo ATC xuống

Nếu MC > ATC thì đẩy ATC lên

Nếu MC = ATC thì ATC đạt nhỏ nhất

Đường chi phí cận biên cắt ATC và AVC tại điểm ATCmin và AVCmin. Chứng minh: ATCmin khi (ATC)’Q = 0 (TC/Q)’Q = 0

(𝑇𝐶)′𝑄∗𝑄−𝑇𝐶∗𝑄′𝑄 𝑄2= 0 𝑀𝐶 −𝑇𝐶𝑄= 0 MC = ATC

Vậy, MC cắt ATC tại điểm ATCmin

Ta có: 𝑀𝐶 =∆𝑉𝐶∆𝑄 =𝑤∗∆𝐿∆𝑄 =𝑤 ∆𝑄/∆𝐿 =𝑤 𝑀𝑃𝐿 𝐴𝑉𝐶 = 𝑉𝐶 𝑄=𝑤𝐿𝑄=𝑤 𝐴𝑃𝐿 MC = AVC MPL = APL

Phần trước ta đã chứng minh được MPL = APL tại điểm APL max, mà AVC = w/APL nên AP 5.3. LỢI NHUẬN

5.3.1. Khái niệm và công thức tính

Lợi nhuận là chênh lệch giữa t ng doanh ổ thu (TR) và t ng ổ

chi phí sản xuất (TC) trong một

khoảng thời gian xác định.

Có 2 công thức chính để tính lợi nhuận như sau: Tổng lợi nhuận chính là hiệu số giữa tổng

doanh thu từ việc bán sản phẩm và t ng ổ chi phí đã bỏ ra để sản xuất ra chúng.

Lợi nhuận = T ng doanh thu - ổ T ng chi phí ổ

Hoặc chúng ta cũng có thể tính lợi nhuậ ằng n b

cách xác định lợi nhuận của một đơn vị sản

phẩm và nhân số đó với sản lượng: Tổng lợi nhuận = lợi nhuận đơn vị x lượng bán

Trong đó: Lợi nhuận đơn vị = giá bán - tổng chi phí bình quân

ở đây tổng chi phí bình quân của đơn vị sản phẩm sẽ ằ

b ng tổng chi phí chia cho sản lượng sản xuất ra.

Viết ở dạng biểu thức toán h c thì ọ (Q) = TR(Q) - TC(Q) hay = Q (P - ATC)

(với các ký hiệu là lợi ậ

nhu n, TR là tổng doanh thu, TC là tổng chi phí, Q là số lượng

hàng hóa, P là giá, ATC là t ng ổ

chi phí bình quân cho một đơn vị sản phẩm). Công thức thứ hai cho thấy t ng ổ lợi nhuận c a ủ hãng ph

ụ thuộc không chỉ lợi nhuận bình quân mà còn ph ụ thuộc

lượng bán. Vì vậy khi hãng đạt lợi nhuận trên một đơn vị sản phẩm cao ất nh thì chưa chắc tổng lợi nhuận tối đa.

Cần phân biệt lợi nhuận và thặng dư sản xuất (PS)

Thặng dư sản xuất = Tổng doanh thu - Tổng chi phí biến đổi PS(Q) = TR(Q) - VC(Q)

Vì vậy Lợi nhuận = Thặng dư sản xuất - T ng chi phí c ổ ố định Hay (Q) = PS(Q) – FC

5.3.2. L i nhuận kinh tế và l i nhuận tính toán

Lợi nhuận kinh tế được định nghĩa là phần chênh lệch giữa tổng doanh thu và tổng chi phí kinh

tế, còn lợi nhuận tính toán là phần chênh lệch giữa tổng doanh thu và t n

ổ g chi phí tính toán. Vì chi

phí kinh tế thường lớn hơn chi phí tính toán do đó lợi nhuận kinh tế thường nhỏ hơn lợi nhuận tính

toán nhưng lợi nhuận kinh tế phản ánh lại chính xác hiệu quả sản xuất kinh doanh của hãng .

5.3.3. Nguyên tắc t i đa hoá l i nhuận

Để xác định mức sản lượng tối đa hoá lợi nhuận cần so sánh giữa MR và MC trong đó doanh

thu cận biên - (MR) là mức thay đổi của tổng doanh thu (TR) do tiêu th

ụ thêm một đơn vị sản phẩm (Q). MR TR = Q Hoặc MR T =R ()' Q

Chi phí cận biên (MC) là mức thay i đổ c a t ủ ng ổ

chi phí (TC) khi sản xuất thêm một đơn vị sản phẩm (Q) TC MC = hoặc M = ( C )' TC Q Q

Hành vi tối đa hoá lợi nhuận của hãng theo nguyên tắc sau:

Nếu MR > MC thì phần doanh thu thu được khi bán được thêm sản phẩm sẽ lớn hơn phần chi

phí để sản xuất ra sản phẩm đó nên doanh nghiệp sẽ thu được lợi nhuân.

Nếu MR < MC thì việc doanh nghiệp giảm Q sẽ làm giảm chi

phí nên làm tăng lợi nhuận cho doanh nghiệp.

MR = MC thì doanh nghiệp đạt được mức sản lượng tối ưu (Q*) để và lợi nhuận lớn nhất ( max).

• Mục tiêu của doanh nghiệp là tối đa hoá lợi nhuận: (Q) max với → (Q) = TR(Q) - TC(Q)

Để tối đa hoá lợi nhuận, các điều kiện sau đây phải được thoả mãn: d /dQ = dTR/dQ - dTC/dQ = 0 MR - MC = 0 MR = MC

Đây chính là nguyên tắc tối đa hoá lợi nhuận theo phương pháp phân tích cận biên đã được

nhắc đến ở bài 1. Vậy nguyên tắc tối đa hóa lợi nhuận là doanh nghiệp sản xuất tại một mức sản

lượng tại đó doanh thu cận biên bằng chi phí cận biên. TÓM TẮT

Sản xuất là việc sử d ng các lo ụ ại hàng hoá và dịch v ụ khác nhau, g i là các ọ đầu vào hoặc các yếu t s

ố ản xuất, để tạo ra hàng hoá dịch vụ mới, gọi là đầu ra (hay sản lượng).

Hãng hay doanh nghiệp được hiểu là tổ chức kinh tế sử d ng ụ các yếu t ố sản xuất (đầu

vào) sản xuất ra các hàng hoá, dịch vụ (đầu ra) để bán nhằm mục đích tối đa hóa lợi nhuận.

Trong thực tế, các hãng có hình thức và quy mô khác nhau nhưng được giả định có m c tiêu ụ

chung là tối đa hoá lợi nhuận.

Trong lý thuyết sản xuất và chi phí người ta sử dụng hai khái niệm: ngắn hạn (SR) và dài hạn (LR). Ngắn ạ

h n là khoảng thời gian trong đó có ít nhất một đầu vào cố định. Dài hạn được

định nghĩa là khoảng thời gian trong đó hãng có thể thay đổi tất cả các đầu vào sử ụ d ng trong quá trình sản xuất.

Sản phẩm bình quân (AP) hay năng suất bình quân của lao ng là độ APL = Q/L. Đối với tư

bản, sản phẩm bình quân là APK = Q/K.

Năng suất cận biên của 1 đầu vào biến đổi phản ánh s s

ố ản phẩm tăng thêm khi hãng tăng

thêm 1 đơn vị đầu vào biến đổi đó trong quá trình sản xuât.

Quy luật năng suất cận biên giảm dần cho rằng sản phẩm cận biên c a b ủ ất cứ yếu t s ố ản

xuất nào sẽ bắt đầu giảm xuống tại một điểm nào đó khi mà càng có nhiều yếu tố đó được sử

dụng trong quá trình sản xuất đã có (với điều kiện giữ nguyên mức sử ụng các đầ d u vào cố định

khác) hay nói cách khác m i m ỗ

ột đơn vị đầu vào biến đổi tăng thêm được sử d ng ụ trong quá

trình sản xuất sẽ đem lại lượng sản phẩm bổ sung (sản phẩm cận biên) ít hơn đơn vị đầ u vào trước đó.

Chi phí về tài nguyên (hay là chi phí bằng hiện vật), chi phí kinh tế và chi phí tính

toán, chi phí cơ hội...là những khái niệm khác nhau và giúp phân biệt 2 khái niệm lợi nhuận

kinh tế và lợi nhuận tính toán hay còn gọi là lợi nhuận kế toán. Lợi nhuận kinh tế được định

nghĩa là phần chênh lệch giữa tổng doanh thu và tổng chi phí kinh tế, còn lợi nhuận tính toán là

phần chênh lệch giữa tổng doanh thu và tổng chi phí tính toán.

Các chi phí ngắn hạn bao gồm Tổng chi phí - Chi phí cố định - Chi phí biến đổi và các

chi phí bình quân như chi phí cố định bình quân AFC = FC/Q. Chi phí biến đ i ổ bình quân

AVC = VC/Q. Chi phí bình quân ATC= TC/Q. Chi phí bình quân có thể tính bằng t n ổ g của

chi phí biến đổi bình quân và chi phí cố định bình quân ATC = AFC + AVC.

L i nhuận là chênh lệch giữa tổng doanh thu (TR) và tổng chi phí (TC) trong một khoảng

thời gian xác định. Tổng lợi nhuận = lợi nhuận đơn vị x lượng bán, Trong đó Lợi nhuận đơn vị = giá bán - t ng chi phí ổ bình quân

Quy tắc chung để hãng tối đa hoá lợi nhuận là tăng sản lượng khi nào doanh thu cận biên còn

vượt quá chi phí cận biên cho đến khi doanh thu cận biên bằng chi phí cận biên thì dừng lại, khi MR

= MC hãng đạt mức sản lượng tối ưu (Q*) để tối đa hoá lợi nhuận ( max).

Tài liệu liên quan:

-

Chương 6: Tác Động Chính Sách Đến Thị Trường - Đúng/Sai và Lựa Chọn môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

0 0 -

Chương 7: Thặng Dư Tiêu Dùng, Thặng Dư Sản Xuất và Hiệu Quả Thị Trường môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

0 0 -

Chương 21: Lý Thuyết Về Sự Lựa Chọn Người Tiêu Dùng - Đúng/Sai môn Kinh tế vi mô | Trường Đại học Kinh tế Quốc dân

0 0 -

Chương 1 - Tài liệu ôn tập kinh tế học vĩ mô (Kinh tế học cơ bản)

3 2 -

Hướng Dẫn Giải Bài Tập Kinh Tế Vi Mô - CKT203

3 2