Đánh giá khái quát tình hình tài chính của công ty cổ phần phát hành sách TPHCM giai đoạn từ 2021-2023 | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

Đánh giá khái quát tình hình tài chính của công ty cổ phần phát hành sách TPHCM giai đoạn từ 2021-2023 Môn Phân tích báo cáo tài chính. Tài liệu được sưu tầm gồm 17 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN -------***------- BÀITẬPNHÓM

BỘ MÔN: PHÂN TÍCH BÁO CÁO TÀI CHÍNH

ĐỀ TÀI: ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA CTCP

PHÁT HÀNH SÁCH THÀNH PHỐ HỒ CHÍ MINH GIAI ĐOẠN TỪ 2021-2023 Tên thành viên Mã sinh viên 1. Bùi Anh Chi 11220939 2. Lê Vân Anh 11220280

3. Đỗ Huyền Trang 11226349

4. Vũ Thị Thùy Dương 11221645

5. Nguyễn Hoàng Anh 11220343

6. Trần Huyền Linh 11223774

Hà Nội, tháng 3/2024 lOMoAR cPSD| 58675420

1. Đánh giá khái quát tình hình huy động vốn

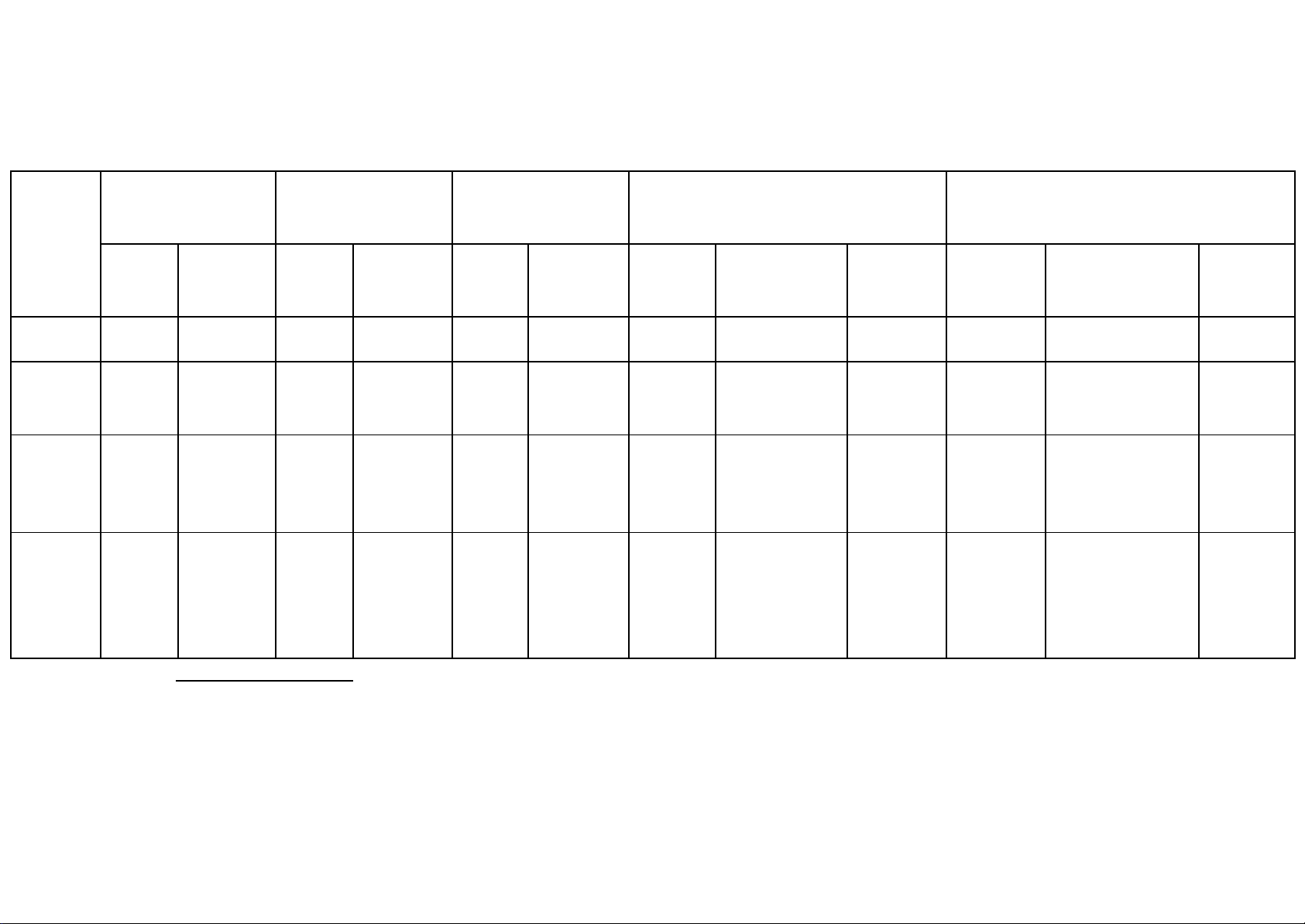

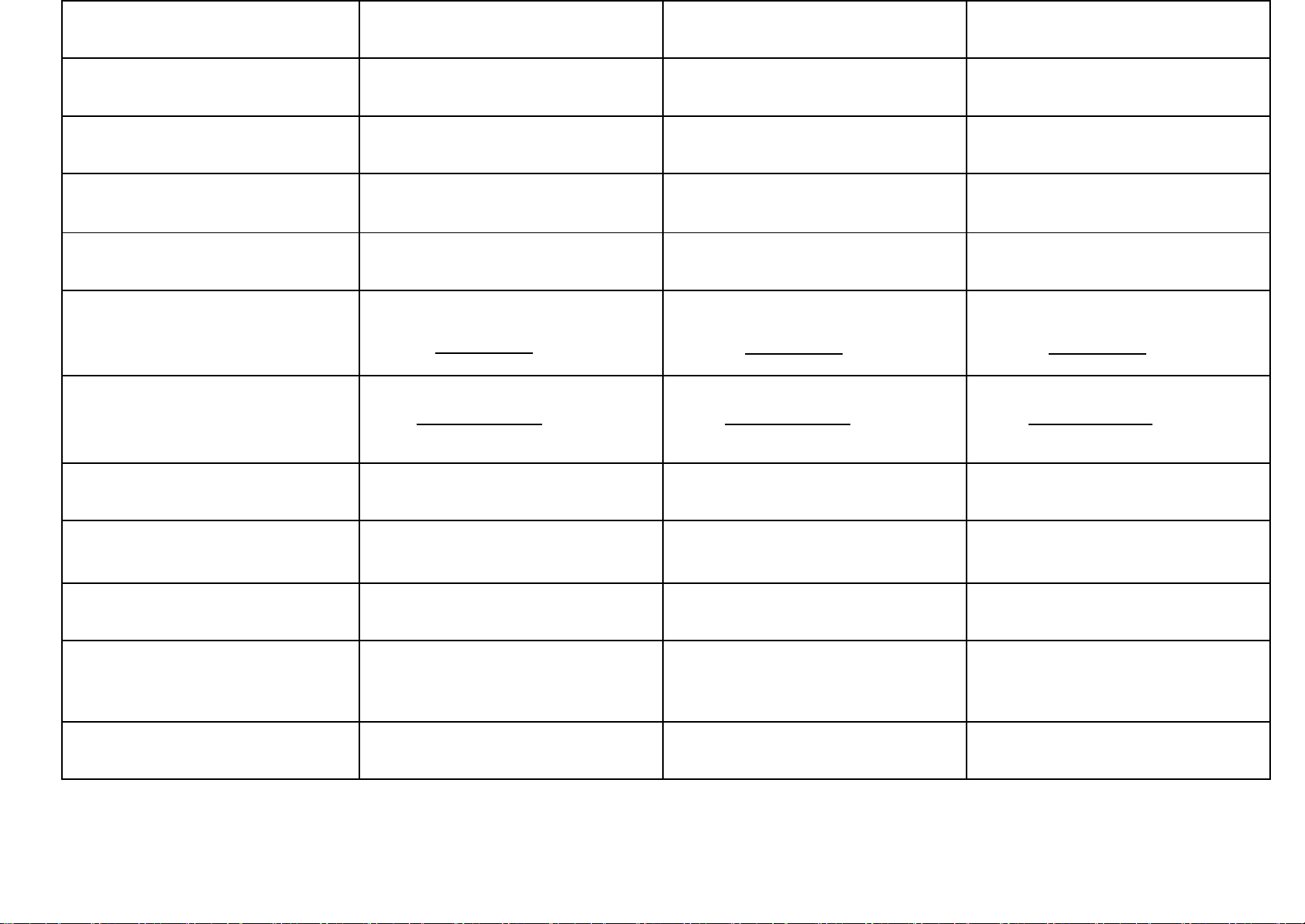

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN CỦA CÔNG TY FHS GIAI ĐOẠN 2021 - 2023

Đơn vị tính: tỷ đồng

Chênh lệch cuối năm 2022 so với

Chênh lệch cuối năm 2023 so với cuối Cuối năm 2021 Cuối năm 2022 Cuối năm 2023 cuối năm 2021 năm 2022 Chỉ tiêu Tỷ trọng Tỷ trọng Tỷ trọng Tỷ trọng Tỷ trọng Số tiền Số tiền Số tiền Số tiền Tỷ lệ (%) Số tiền Tỷ lệ (%) (%) (%) (%) (%) (%) (1) (2) (3) (4) (5) (6)

(7=3-1) [8=(7/1)*100] (9=4-2)

(10=5-3) [11=(10/3)*100] (12=6-4) 1. Nợ 936 86,43 1.122 86,51 1.216 85,69 +186 +19,87 +0,08 +94 +8,38 -0,82 phải trả 2. Vốn chủ sở 147 13,57 175 13,49 203 14,31 +28 +19,05 -0,08 +28 +16 +0,82 hữu Tổng cộng 1.083 100 1.297 100 1.419 100 +214 +19,76 0 +122 +9,41 0 nguồn vốn

*Đánh giá, nhận xét:

Tình hình huy động vốn của FHS lúc cuối năm 2022 đã có sự cải thiện đáng kể, cụ thể như sau:

- Nợ phải trả tăng mạnh nhất ở mức 186 tỷ đồng, tương đương tốc độ tăng 19,87%. Tỷ trọng của nguồn vốn

tăng lên 0.08% so với năm 2021. lOMoAR cPSD| 58675420

- Trong khi đó, VCSH chỉ tăng nhẹ ở mức 28 tỷ đồng tương đương với tốc độ tăng 19,05% và tỷ trọng của

VCSH đã có sự giảm sút 0,08% so với năm 2021

Từ việc phân tích trên, ta thấy FHS chủ yếu huy động vốn từ nguồn vay nợ: Nợ phải trả chiếm tỷ trọng cao trong

tổng nguồn vốn (trên 85%).

Từ cuối năm 2022 đến cuối năm 2023, tình hình huy động vốn của FHS vẫn có xu hướng tăng, cụ thể là:

- Nợ phải trả tăng 94 tỷ vào cuối năm 2023, tương đương với tốc độ tăng 8,38%. Tuy nhiên, tỷ trọng của nợ phải

trả trên tổng cộng nguồn vốn lại giảm nhẹ 0,82%

- Trong khi đó, VCSH tăng đáng kể 28 tỷ đồng từ năm 2022 - năm 2023, tương đương với tốc độ tăng rất mạnh

16%. Điều đó cũng dẫn đến sự tăng trưởng về mặt tỷ trọng trên cơ cấu tổng nguồn vốn, cụ thể là 0,82%. Qua

đánh giá, ta thấy FHS chủ yếu huy động vốn từ nguồn vay nợ. Mặc dù đã huy động thêm từ nguồn vốn nội bộ,

tuy vậy cơ cấu nợ phải trả vẫn giữ ở mức cao. Tổng quan, FHS cần cải thiện việc huy động từ nguồn vốn chủ

sở hữu nhiều hơn ở các kỳ tiếp theo.

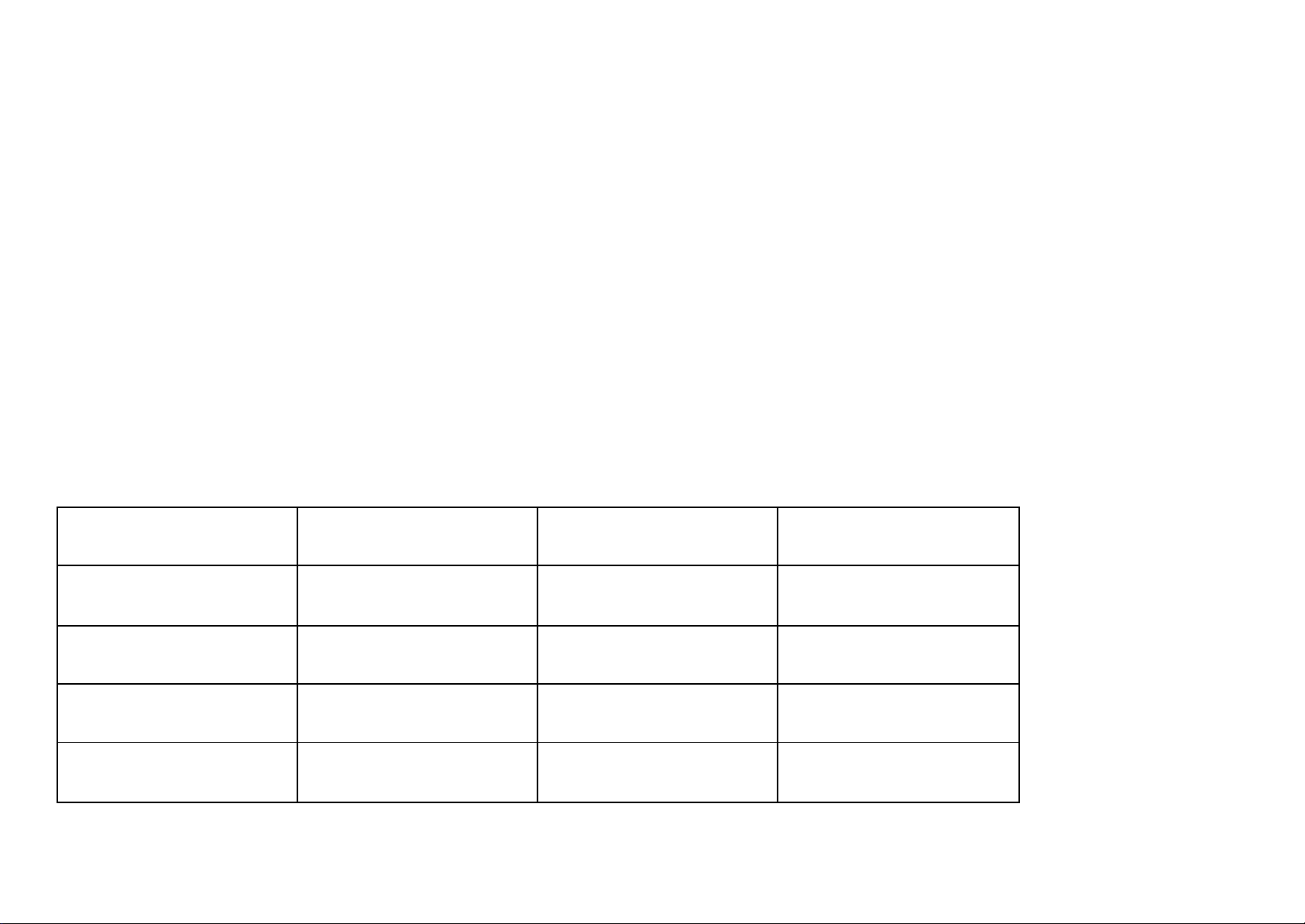

2. Đánh giá khái quát mức độ độc lập tài chính Cuối năm 2021 Cuối năm 2022 Cuối năm 2023 1. VCSH 147 175 203 2. Tổng TS 1.083 1.297 1.419 3. Nợ dài hạn 368 368 406 4. NTTTX (1+3) 515 543 609 lOMoAR cPSD| 58675420 5. TSDH 77 72 87 6. TSCĐ (MS: 220) 56 47 45 7. CP XD CB DD (MS: - - - 242)

8. TSCĐ đã và đang đầu 56 47 45 tư (6+7)

BẢNG ĐÁNH GIÁ KHÁI QUÁT MỨC ĐỘ ĐỘC LẬP TÀI CHÍNH CỦA CÔNG TY FHS GIAI ĐOẠN 2021 - 2023

Đơn vị tính: tỷ đồng

Chênh lệch cuối năm

Chênh lệch cuối năm Cuối năm Cuối năm Cuối năm

2022 so với cuối năm

2023 so với cuối năm 2021 2022 2023 2021 2022 Chỉ tiêu Công thức +/- % +/- % (1) (2) (3)

(4=2-1) [5=(4/1)*100] (6=3-2) [7=(6/2)*100] VCSH 1. ER -0,001 -0,74 +0,008 +5,93 (lần) Tổng TS

=11470,136.083 =11750,135.297 =12030,143.419 lOMoAR cPSD| 58675420 2. Hệ số

Nguồn tài trợ thường 515 543 tự tài trợ xuyên +0,85 +12,71 -0,54 -7,16 TSDH (lần) TSDH = 776,69 = 727,54 609=877 3. Hệ số

Nguồn tài trợ thường 515 543 609 tự tài trợ xuyên +2,35 +25,54 +1,98 +17,14 TSCĐ =569,2 (lần) TSCĐ = 1147,55 = 1345,53

*Đánh giá, nhận xét:

Qua số liệu từ bảng trên, ta thấy các chỉ tiêu đã có sự thay đổi ngược chiều nhau trong giai đoạn 2021-2022, cụ thể là:

- Hệ số tự tài trợ ER giảm rất nhẹ không đáng kể ở mức 0,001 lần tương đương với 0,74%. Tại cả 2 thời điểm giá

trị/trị số của chỉ tiêu này đứng ở mức thấp (cụ thể nhỏ gần bằng 0) cho thấy những TS của doanh nghiệp được tài trợ

chủ yếu bằng nguồn vốn vay nợ khiến cho mức độc lập tài chính của FHS giảm sút.

- Trong khi đó, hệ số tự tài trợ TSDH và TSCĐ đều tăng mạnh mẽ lần lượt ở mức 0,85 lần và 2,35 lần tương

đương với 12,71%, và 25,54%, cho thấy sự ổn định và độc lập rất cao về tài chính cũng như hoạt động sản xuất

kinh doanh của FHS vì đây là những tài sản thiết yếu mà doanh nghiệp không dễ dàng đem bán trong quá trình

hoạt động sản xuất kinh doanh.

Tương tự giai đoạn 2021-2022, giai đoạn 2022-2023 cũng chứng kiến sự thay đổi ngược chiều giữa các chỉ tiêu, cụ thể:

- Chỉ tiêu ER có sự tăng trưởng nhẹ 0,008 lần tương đương với tốc độ 5,93%. Dù vậy chỉ tiêu này của doanh

nghiệp cho đến năm 2023 vẫn giữ ở mức thấp (nhỏ hơn 1). Điều này cho thấy doanh nghiệp đã có nỗ lực trong

việc sử dụng nguồn vốn chủ sở hữu tuy nhiên vẫn chưa đáng kể. lOMoAR cPSD| 58675420

- Chỉ tiêu hệ số tự tài trợ TSCĐ vẫn tiếp tục tăng 1,98 lần tương đương với tốc độ tăng 17,14%. Trong lúc đó, chỉ

tiêu hệ số tự tài trợ TSDH lại có xu hướng giảm, cụ thể chỉ tiêu này đã giảm nhẹ 0,54 lần tương đương với tốc độ

giảm 7,16%. Tuy nhiên, ở cả hai thời điểm hai chỉ tiêu này đều giữ ở mức rất cao (từ 7 trở lên). Điều này chứng

tỏ nguồn tài trợ thường xuyên của doanh nghiệp có đủ và thừa để trang trải TSDH và TSCĐ. Chính vì vậy, FSH

ít có khả năng gặp rủi ro trong việc thanh toán các khoản nợ, đặc biệt là nợ ngắn hạn, vì thế nên an ninh tài chính

vẫn bảo đảm cho FHS tiến hành hoạt động kinh doanh bình thường.

Qua phân tích đánh giá ta thấy mức độ độc lập tài chính của FHS tổng quan rất cao. Vì thế, FHS nên duy trì tình hình

này để tận dụng và phát huy thêm được tác dụng của “lá chắn thuế” ở các kỳ tiếp theo.

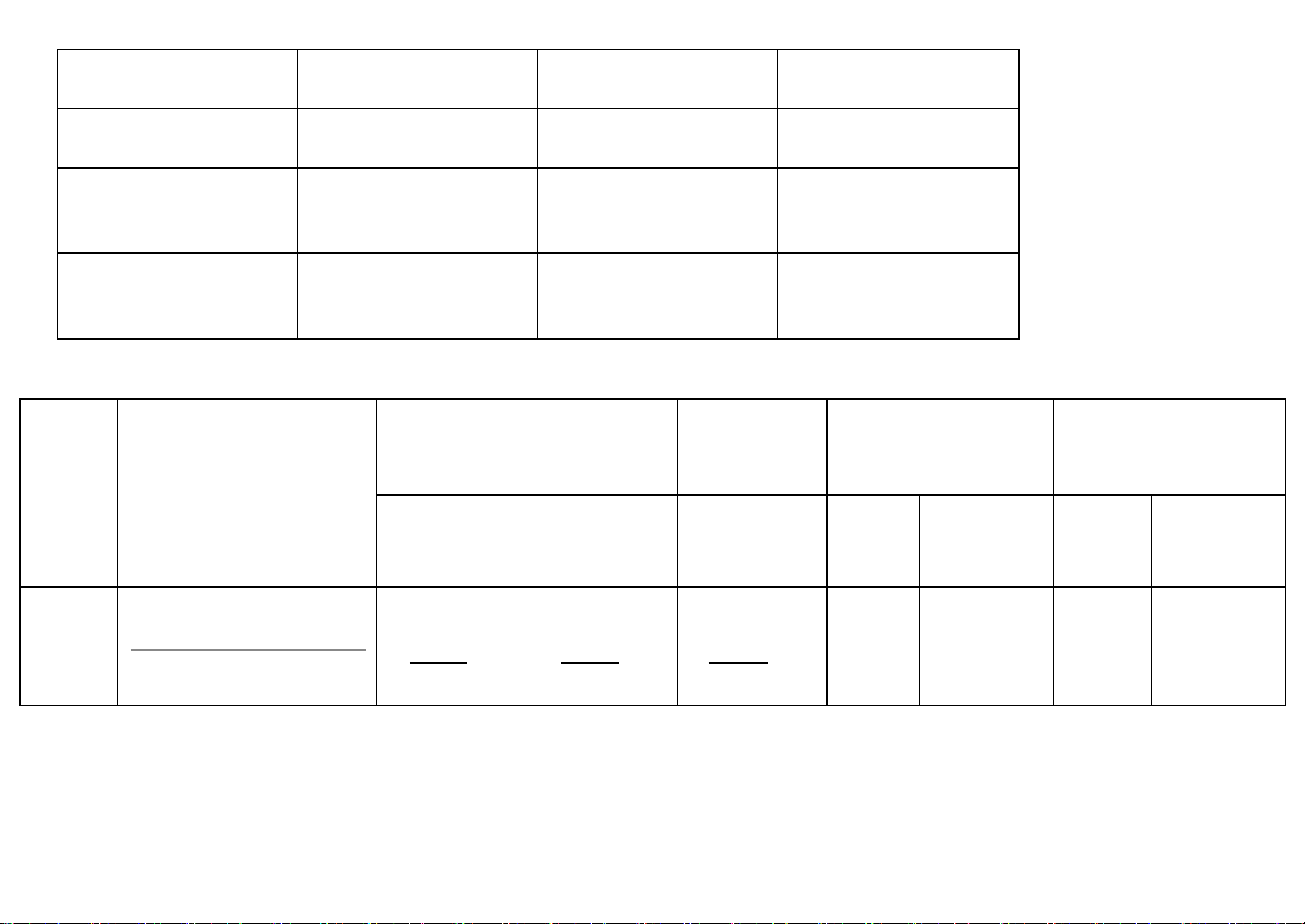

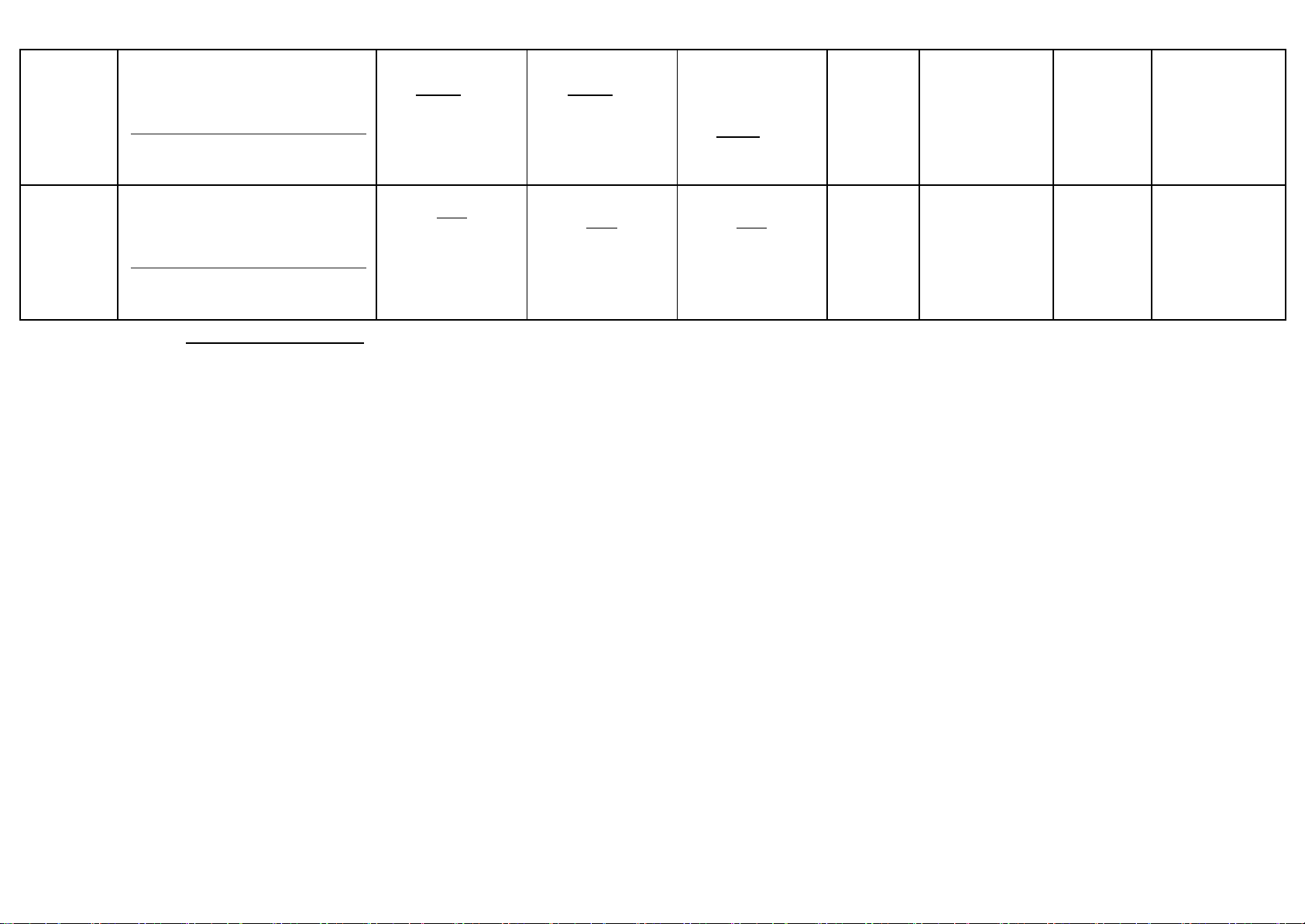

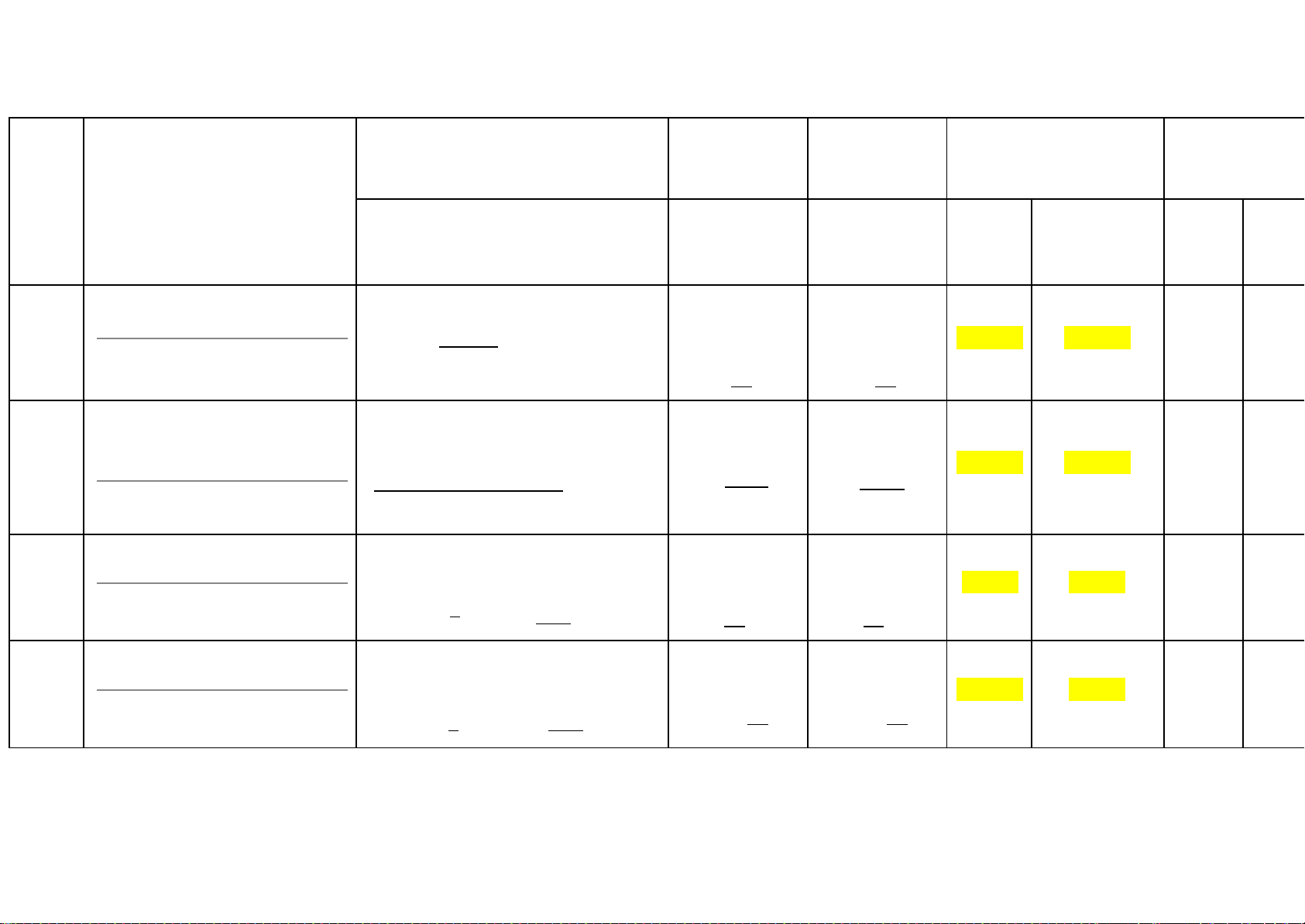

3. Đánh giá khái quát khả năng thanh toán Cuối năm 2021 Cuối năm 2022 Cuối năm 2023 1. Tổng TS 1.083 1.297 1.419 2. NPT 936 1.122 1.216

3. Dòng tiền lưu chuyển thuần -191 167 104 từ HĐKD (MS: 20 - BCLCTT) Năm 2021 Năm 2022 Năm 2023

4. Nợ ngắn hạn đầu năm 1.057 936 1.122

5. Nợ ngắn hạn cuối năm 936 1.122 1.216 lOMoAR cPSD| 58675420

6. Nợ ngắn hạn bình quân 996,5 1.029 1.169

BẢNG ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG THANH TOÁN CỦA CÔNG TY FHS GIAI ĐOẠN 2021 - 2023

Đơn vị tính: tỷ đồng

Chênh lệch cuối năm

Chênh lệch cuối năm Cuối năm Cuối năm Cuối năm

2022 so với cuối năm

2023 so với cuối năm 2021 2022 2023 2021 2022 Chỉ tiêu Công thức +/- % +/- % (1) (2) (3) (4=2-

[5=(4/1)*100] (6=3-2) [7=(6/2)*100] 1) 1. Hệ số khả năng Tổng TS thanh -0,001 -0,09 +0,011 +0,95 toán tổng NPT quát (lần)

=19361,157.083 =111,156..297122 =111,167..419216

Chênh lệch năm 2022

Chênh lệch năm 2023 Năm 2021 Năm 2022 Năm 2023 so với năm 2021 so với năm 2022 +/- % +/- % (1) (2) (3) (4=2-

[5=(4/1)*100] (6=3-2) [7=(6/2)*100] 1) lOMoAR cPSD| 58675420 2. Hệ số khả năng

Dòng tiền lưu chuyển thuần thanh từ HĐKD khoản +0,35 -184,21 -0,07 -43,75 của Nợ ngắn hạn BQ dòng tiền =996−- (lần) 0191,,195 =1167.0029,16 =1104.0169,09

*Đánh giá, nhận xét:

→ Qua bảng đánh giá khái quát khả năng thanh toán của FSH từ năm 2021 đến năm 2023, ta thấy các chỉ tiêu có sự

thay đổi ngược chiều, cụ thể:

- Hệ số khả năng thanh toán tổng quát (cuối 2021 - cuối 2022) giảm nhẹ không đáng kể 0,001 lần tương đương với

0,09%, và có sự tăng trưởng nhẹ 0,011 lần tương đương với tốc độ 0,95% ở giai đoạn 2022-2023. Tuy nhiên xuyên

suốt cả 3 thời điểm trị số của chỉ tiêu này vẫn giữ mức lớn hơn 1. Điều này chứng tỏ khả năng thanh toán ổn định của

doanh nghiệp. Tuy nhiên FHS vẫn cần phát huy thêm để trị số này cao hơn, khiến cho khả năng thanh toán của doanh

nghiệp đủ và thừa để trang trải các khoản nợ.

- Hệ số khả năng thanh khoản của dòng tiền ở năm 2021 và năm 2022 đã tăng nhẹ 0,35 lần tương đương với tốc độ

giảm -184,21%, và chỉ tiêu này vẫn tiếp tục giảm 0,07 lần tương đương với tốc độ -43,75% ở năm 2022 và năm 2023.

Thêm vào đó, ở cả 3 thời điểm chỉ tiêu này của doanh nghiệp đều ở mức rất thấp, nhỏ hơn 0 thậm chí âm. Điều này

cho thấy số tiền lưu chuyển thuần từ hoạt động kinh doanh không đủ để bù đắp các khoản nợ ngắn hạn, FSH gặp khó

khăn về tài chính, thậm chí có thể lâm vào tình trạng phá sản. lOMoAR cPSD| 58675420

→ Từ việc phân tích trên, ta thấy khả năng thanh toán của FHS đang còn kém, doanh nghiệp cần phải nỗ lực hơn

trong kỳ tiếp theo để cải thiện tình hình. lOMoAR cPSD| 58675420

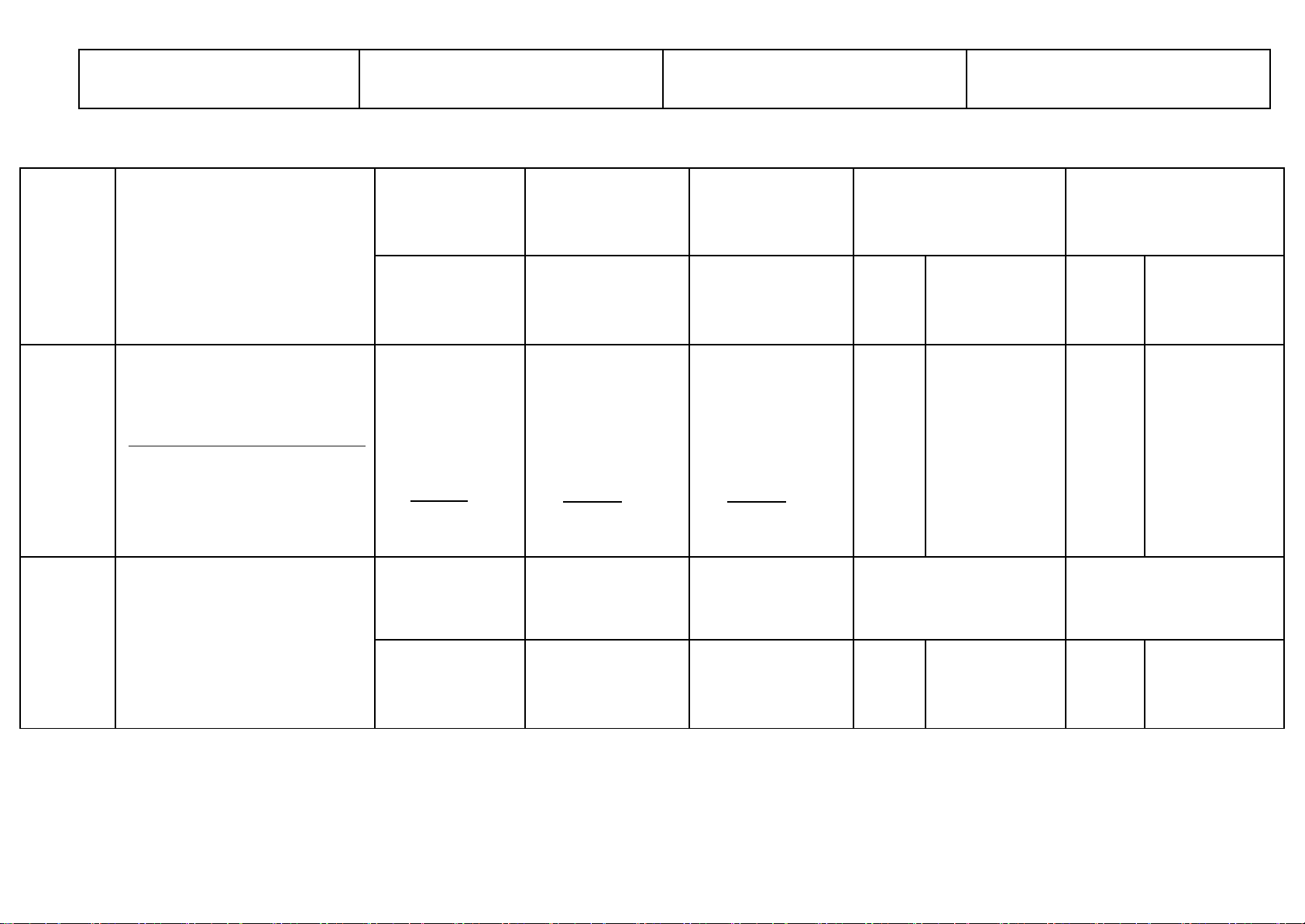

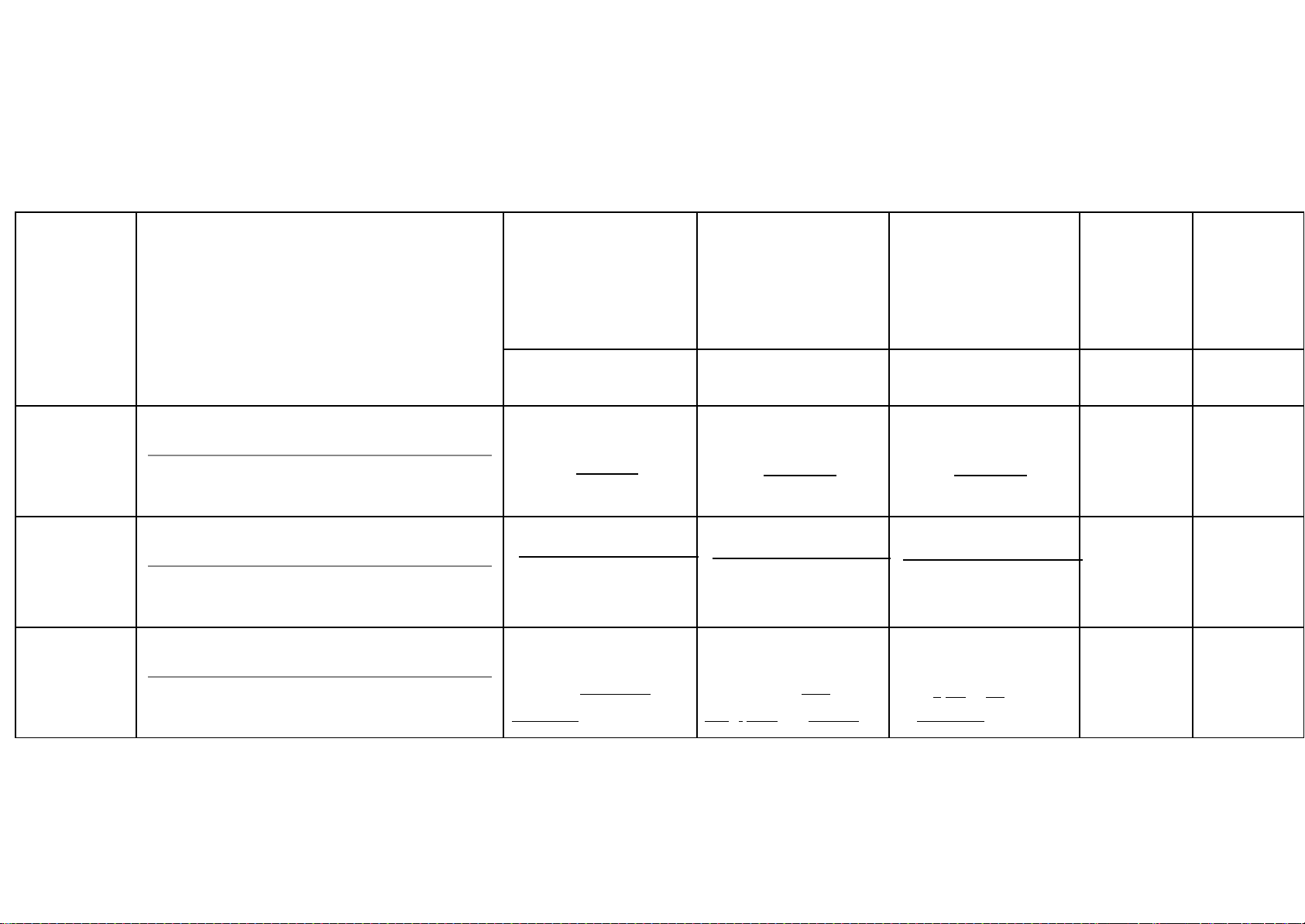

4. Đánh giá khái quát khả năng sinh lợi lOMoAR cPSD| 58675420 Năm 2021 Năm 2022 Năm 2023 1. LN KTTT (MS:50) 0,714 46 71

2. CP lãi vay (MS: 23) 0,022 - -

3. LN KTTT + Lãi vay (1+2) 0,736 46 71 4. LNST (MS: 60) 0,063 37 57 5. VCSH BQ 160 +2 147 = 153,5 147 +2 175 = 161 175 +2 203 = 189 6. Nợ dài hạn BQ = 0,4445 = 0,368 = 0,387 0,521 +2 0,368 0,368 +2 0,368 0,368 +2 0,406

7. Vốn dài hạn BQ (5+6) 153,9 161,4 189,4

8. Vay nợ TC NH BQ (MS: 320) 0 0 0

9. Vay nợ TC DH BQ (MS: 338) 0 0 0

10. Trái phiếu chuyển đổi BQ 0 0 0 (MS: 339)

11. Vốn vay BQ (8+9+10) 0 0 0 lOMoAR cPSD| 58675420

13. Vốn đầu tư BQ (5+11) 153,5 161 189 13. Tổng TS BQ = 1.190 = 1.358 1.218 + 1.083 = 1.150,5 1.083 + 1.297 1.297 + 1.419 2 2 2 lOMoAR cPSD| 58675420

BẢNG ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG SINH LỢI CỦA CÔNG TY FHS GIAI ĐOẠN 2021 - 2023

Đơn vị tính: tỷ đồng

Chênh lệch năm 2022

Chênh lệch năm 2023 Năm 2021 Năm 2022 Năm 2023 so với năm 2021 so với năm 2022 Chỉ Công thức tiêu +/- +/- % % (1) (2) (3) (6=3-

(4=2-1) [5=(4/1)*100] [7=(6/2)*100] 2) LNST ROE +0,2296 +57.400 +0,07 +30,43 (lần) VCSH bình quân =01530,0004,063,3 =161370,23 =189570,3

LNST + CPLV x (1 - thuế ROIC suất thuế TNDN) +0,2295 +45.900 +0,07 +30,43 (lần) Vốn đầu tư BQ

0,063+=01530,0005,022,5*(1−0,2) =161370,23 =189570,3

LN trước thuế và lãi vay ROCE +0,285 +5.700 +0,08 +27,59 (lần) Vốn dài hạn BQ =01530,005,736,9 =161460,29,4 =189710,37,4

LN trước thuế và lãi vay BEPR +0,0396 +6.600 +0,013 +33,33 (lần) Tổng TS BQ =100,0006.150,736,5 =10,039.46190 =10,052.71358 lOMoAR cPSD| 58675420

*Đánh giá, nhận xét:

→ Qua bảng đánh giá khái quát khả năng sinh lợi của FSH từ năm 2021 đến năm 2023, ta thấy tất cả các chỉ tiêu phản

ánh khả năng sinh lợi có sự thay đổi cùng chiều cải thiện, cụ thể:

- Chỉ tiêu BEPR tăng mạnh nhất ở mức 0,0396 lần tương đương với tốc độ tăng 6% ở giai đoạn 2021-2022 và tiếp

tục tăng 0,013 lần tương đương với tốc độ tăng 33,33% ở giai đoạn 2022-2023. Tuy có sự cải thiện nhưng chỉ tiêu này

ở cả 3 năm đều giữ ở mức thấp (nhỏ hơn 1). Điều này chứng tỏ khả năng sinh lợi cơ bản của tài sản thấp, hiệu quả kinh doanh thấp.

- Trong khi đó, chỉ tiêu ROCE tăng yếu nhất ở mức 0,285 lần tương đương với tốc độ tăng 5.700% ở giai đoạn 2021-

2022 và tăng 0,08 lần, tương đương với tốc độ 27,59% ở giai đoạn từ năm 2022 đến năm 2023. Dù vậy, ở cả 3 thời

điểm chỉ tiêu này đều ở mức thấp, chứng tỏ sức sinh lợi của vốn dài hạn chưa cao, lợi nhuận từ vốn dài hạn bình quân còn thấp.

- Điều tương tự xảy ra với 2 chỉ tiêu còn lại là ROE và ROIC. Cả 2 chỉ tiêu đều tăng đáng kể trong 2 giai đoạn tuy

nhiên vẫn ở mức thấp.

-> Từ việc phân tích, đánh giá, nhận xét trên, ta thấy đây là những cố gắng mà FHS đạt được, tuy nhiên doanh nghiệp

cần phát huy mạnh mẽ hơn để cải thiện khả năng sinh lợi ở kỳ tiếp theo. lOMoAR cPSD| 58675420

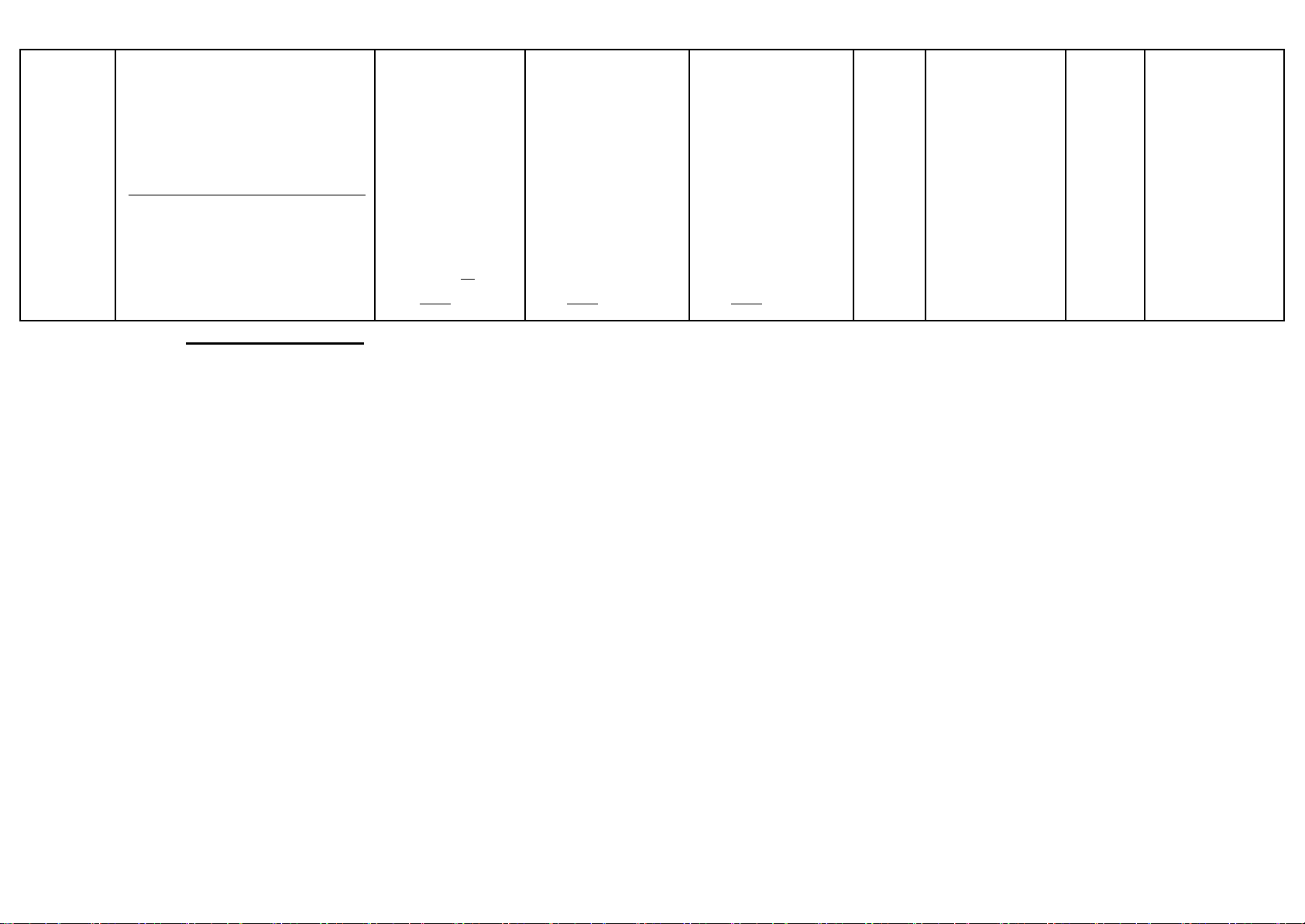

5. Đánh giá khái quát tốc độ tăng trưởng

BẢNG ĐÁNH GIÁ KHÁI QUÁT TỐC ĐỘ TĂNG TRƯỞNG CỦA CÔNG TY FHS GIAI ĐOẠN 2021 - 2023

Đơn vị tính: tỷ đồng Chênh Chênh lệch năm lệch năm Năm 2021 Năm 2022 Năm 2023

so với năm so với năm Chỉ tiêu Công thức 2021 2022 (1) (2) (3) (4=2-1) (5=3-2) Tốc độ tăng LN giữ lại x 100 trưởng +2,11 +1,13 (%) VCSH cuối năm = 0,28 31*.083100 = 2,39 311.*297100 = 3,52 501.*419100 Tốc độ tăng

(DTT cuối năm - DTT đầu năm) x 100 trưởng +58,07 -39,87 =(2-15,96.769 −3 =(342.935,11 −2 =(42.,02324 −3 DTT (%) DTT đầu năm .2953.295)*100 .7692.769)*100 .9353.935)*100

Tốc độ tăng (LNST cuối năm - LNST đầu năm) x 100 trưởng +58.729,71 -58.576,11 = -99,55(0.063 −14 = 58.630,16(37 = 54(,5705 − LN (%) LNST đầu năm 14)*100 −00,,063063 )*100 3737)*100 lOMoAR cPSD| 58675420

*Đánh giá, nhận xét:

- Các chỉ tiêu phản ánh tốc độ tăng trưởng của công ty trong giai đoạn 2021- 2023 đã có những sự biến động nhất định, cụ thể như sau:

- Tốc độ tăng trưởng duy trì xu hướng tăng ở cả 2 giai đoạn là từ 2021-2022 và từ 2022-2023, lần lượt với tốc độ 2,11% và 1,13%

- Trong khi đó, hai chỉ tiêu còn lại là tốc độ tăng trưởng doanh thu thuần và tốc độ tăng trưởng lợi nhuận đều có sự

thay đổi ngược chiều ở hai giai đoạn, cụ thể là:

+ Tốc độ tăng trưởng DTT tăng rất mạnh 58,07% từ năm 2021 - 2022, tuy nhiên đến năm 2023 lại giảm đáng kể -39,87%.

+ Tốc độ tăng trưởng lợi nhuận cũng có sự cải thiện mạnh mẽ với 58.729% ở giai đoạn 2021-2022. Nhưng lại giảm với

tốc độ tương tự -58.576% ở giai đoạn 2022-2023.

--> Từ việc xem xét ta thấy FSH đã có nhiều nỗ lực trong việc nâng cao tốc độ tăng trưởng của doanh nghiệp, tuy nhiên

FSH lại không giữ được nỗ lực đó đến cuối năm 2023. Do vậy doanh nghiệp cần phải phát huy mạnh mẽ hơn trong kỳ tới.

TÀI LIỆU THAM KHẢO 1.

Báo cáo tài chính hợp nhất đã kiểm toán CTCP Phát hành Sách Thành phố Hồ Chí Minh năm 2023:

https://static2.vietstock.vn/data/UPCOM/2021/BCTC/VN/NAM/FHS_Baocaotaichinh_2021_Kiemtoan_Hopnhat/1_fhs_2022_3_25_b

5c5701_fahasa_bao_cao_hop_nhat_20211_ky_so.pdf 2.

Báo cáo tài chính hợp nhất đã kiểm toán CTCP Phát hành Sách Thành phố Hồ Chí Minh năm 2022:

https://static2.vietstock.vn/data/UPCOM/2022/BCTC/VN/NAM/FHS_Baocaotaichinh_2022_Kiemtoan_Hopnhat/Fahasa_BCTC-Kiem

-toan-Hop-nhat-2022-nen.pdf lOMoAR cPSD| 58675420 3.

Báo cáo tài chính hợp nhất đã kiểm toán CTCP Phát hành Sách Thành phố Hồ Chí Minh năm 2021:

https://static2.vietstock.vn/data/UPCOM/2023/BCTC/VN/NAM/FHS_Baocaotaichinh_2023_Kiemtoan_Hopnhat.pdf

Tài liệu liên quan:

-

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

25 13 -

Sách tham khảo Dữ liệu và thống kê | Trường Đại học Kinh Tế Quốc Dân

28 14 -

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

65 33 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

60 30 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

68 34