Đề cương chi tiết học phần môn Kế toán ngân hàng | Học viện Ngân hàng

Học phần KTNH trang bị các kiến thức về phân loại, đo lường, ghi nhận và ngừng ghi nhận các công cụ tài chính (bao gồm tài sản tài chính, nợ phải trả tài chính và vốn chủ sở hữu) tại Ngân hàng thương mại (NHTM) theo chuẩn mực kế toán quốc tế (IFRS) và chuẩn mực, chế độ kế toán Việt Nam (VAS). Tài liệu được sưu tầm gồm 20 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 31 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

HỌC VIỆN NGÂN HÀNG

Độc Lập - Tự Do - Hạnh Phúc --------------------- ---------------------

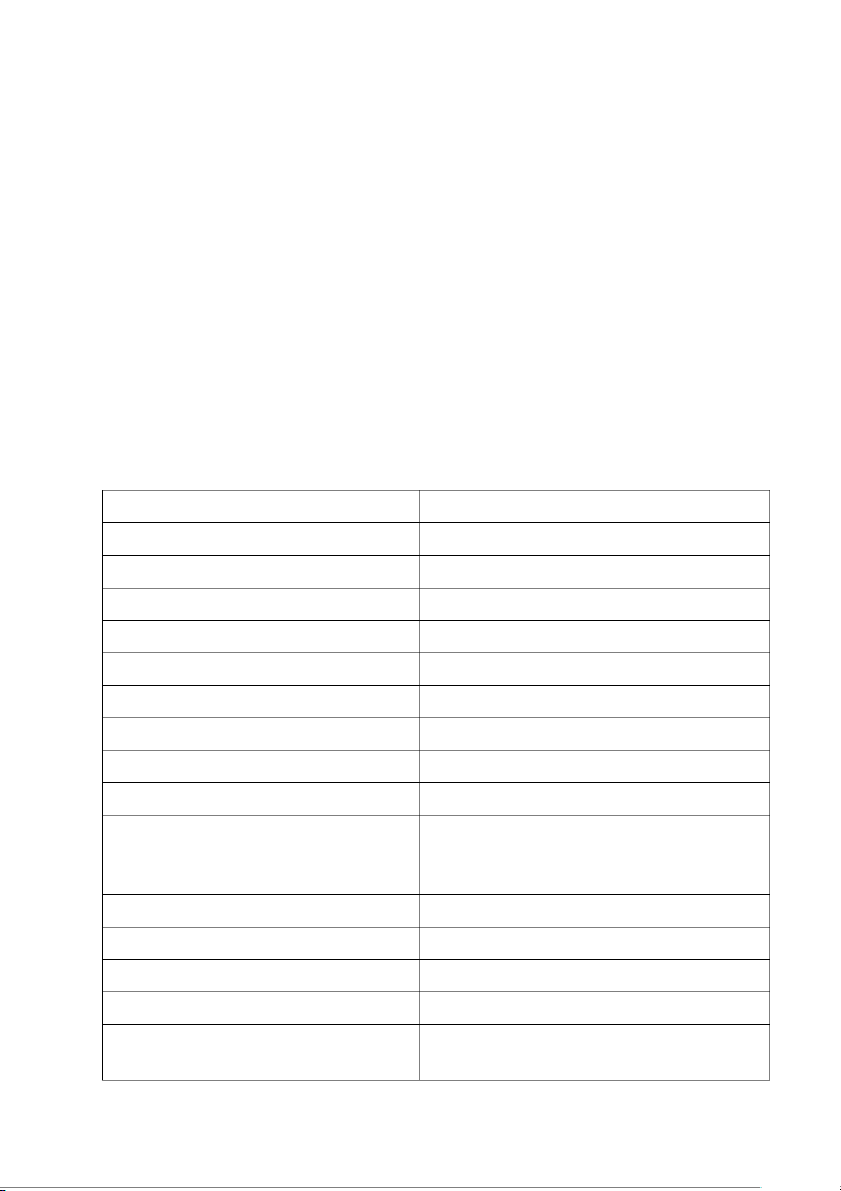

CHƯƠNG TRÌNH ĐÀO TẠO Trình độ đào tạo: Đại học Chương trình đào tạo: Ngân hàng Mã số: …….

ĐỀ CƯƠNG CHI TIẾT HỌC PHẦN

Tên học phần: Kế toán Ngân hàng

Tên tiếng Anh: Bank Accounting 1. Mã học phần ACT70A

2. Ký hiệu học phần 3. Số tín chỉ 3 tín chỉ

4. Phân bố thời gian - Lý thuyết 30 tiết - Bài tập/Thảo luận 15 tiết

- Thực hành/ Thí nghiệm - Tự học 90 tiết

5. Các giảng viên giảng dạy học phần

- Giảng viên phụ trách chính TS. Nguyễn Hồng Yến

- Các giảng viên tham gia giảng dạy

PGS.TS. Nguyễn Minh Phương, TS. Trịnh

Hồng Hạnh, TS. Nguyễn Bảo Huyền, TS.

Nguyễn Quỳnh Hương, Ths. Hoàng Sơn

- Khoa/Bộ môn phụ trách học phần

6. Điều kiện tham gia học phần

- Học phần tiên quyết 7. Loại học phần

X Bắt buộc ⬜ Tự chọn (bắt buộc)

8. Thuộc khối kiến thức (study unit,

Kiến thức giáo dục đại cương ⬜

modules, macro, block …) 1 Kiến thức cơ sở ngành ⬜ Kiến thức chuyên ngành ⬜ Tốt nghiệp ⬜

9. Mô tả tóm tắt học phần:

Học phần KTNH trang bị các kiến thức về phân loại, đo lường, ghi nhận và ngừng ghi nhận các

công cụ tài chính (bao gồm tài sản tài chính, nợ phải trả tài chính và vốn chủ sở hữu) tại Ngân

hàng thương mại (NHTM) theo chuẩn mực kế toán quốc tế (IFRS) và chuẩn mực, chế độ kế toán

Việt Nam (VAS). Trên cơ sở đó, người học có khả năng luận giải được ý nghĩa và sự khác biệt

của những thông tin kế toán được công bố trên Báo cáo tài chính của NHTM theo IFRS và VAS.

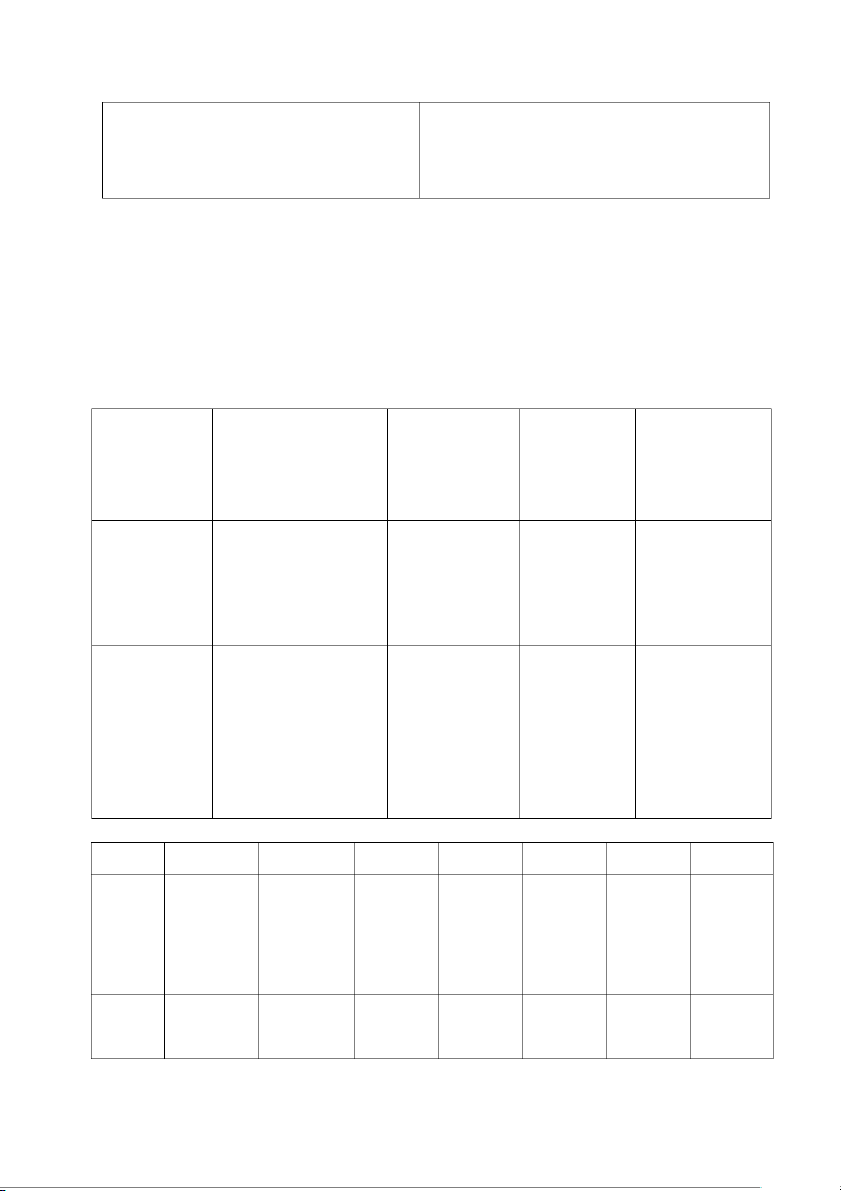

10. Chuẩn đầu ra của học phần:

a. Sau khi kết thúc học phần sinh viên có khả năng: Chuẩn đầu ra học Kỹ năng phần Kiến thức Thái độ STT (Psychomot (Course Learning (Cognitive) (Affective) or) Outcome)

CLO1 Phân loại, đo lường, Vận dụng Vận dụng ghi nhận và ngừng ghi nhận các công cụ tài chính theo IFRS và VAS

CLO2 Luận giải về ý nghĩa Phân tích Thành thạo Tổ chức và sự khác biệt về thông tin kế toán được công bố và trình bày trên BCTC của NHTM theo IFRS và VAS

b. Ma trận liên kết của CĐR học phần (CLOs) với CĐR Chương trình đào tạo (PLOs) PLO1 PLO2 PLO3 PLO4 PLO5 PLO6 … CLO1 1.1 (R2) 1.2 (R2) 1.3 (R2) CLO2 2.5 (M3) 2.6 (M3) 2 2.7 (M3)

11. Đánh giá học phần:

Hoạt động đánh giá được thiết kế đo lượng mức độ đạt chuẩn đầu ra học phần của người học. Thành phần Hoạt động đánh Phương Trọng số Thời điểm CĐR đánh giá giá pháp đánh (%) (tuần đào HP giá tạo) (CLO) Đánh giá A11 - Chuyên cần 10% CLO2 quá trình A12 - Kiểm tra 1 Trắc nghiệm 15% Tuần 14 CLO1 (40%) A13 - Kiểm tra 2 Bài tập lớn 15% Tuần 14, CLO2 theo nhóm, 15 thảo luận Đánh giá A21 - Cuối kỳ 60% CLO1,2 tổng kết (60%)

(Thang đánh giá (rubrics) các chuẩn đầu ra CLOs được trình bày trong phụ lục bên dưới (*)

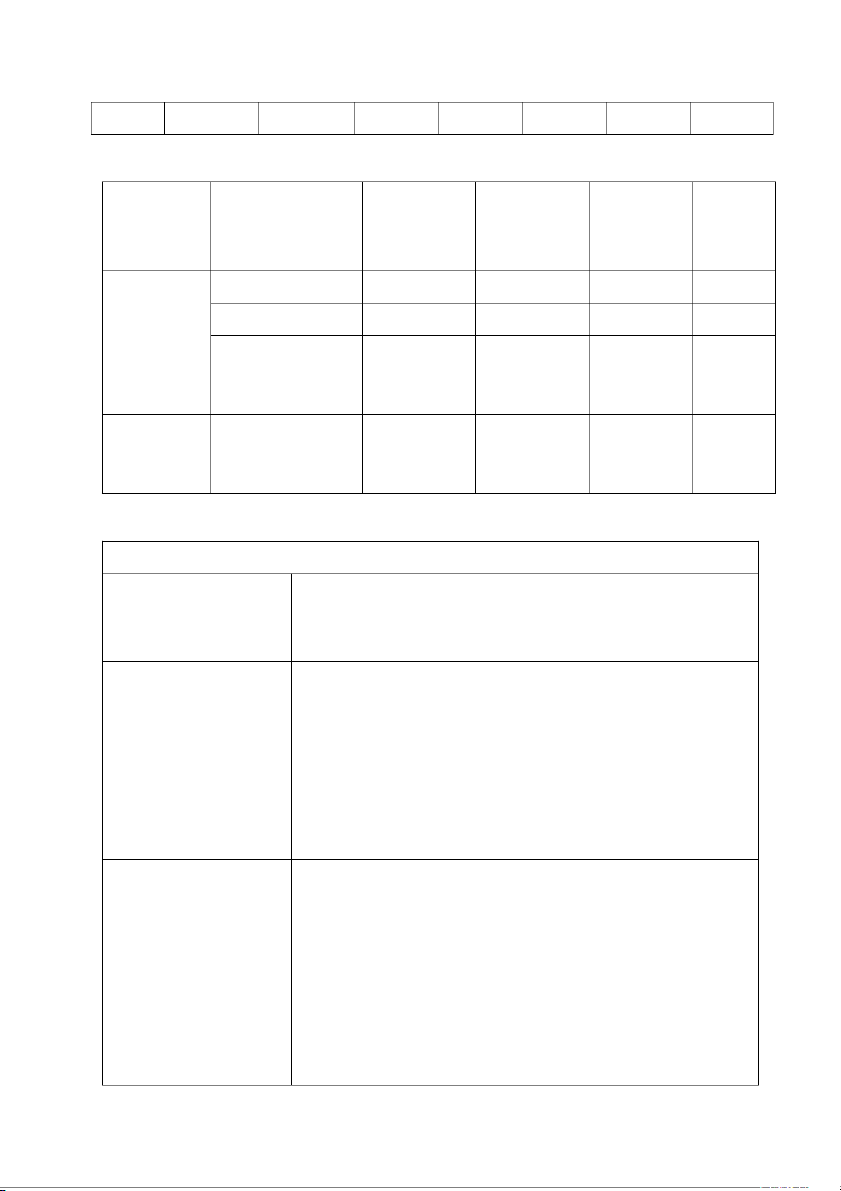

12. Kế hoạch giảng dạy và học tập

Buổi 1 (03 tiết) Đóng góp vào CLO 1 Nội dung:

- Nội dung 1: Khái niệm về công cụ tài chính Tổng quan về Công cụ

- Nội dung 2: Các khái niệm có liên quan đến kế toán tài chính

công cụ tài chính theo chuẩn mực quốc tế Tài liệu học tập

-- Chủ đề 1, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 1&2 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế

- Giáo trình KTNH, HVNH

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Giới thiệu học phần, đề cương, kế hoạch học tập, học liệu

+ Làm rõ khái niệm công cụ tài chính theo chuẩn mực quốc tế

+ Yêu cầu sinh viên nhận diện công cụ tài chính thông qua các tình huống cụ thể

+ Phân loại công cụ tài chính theo IFRS

+ Yêu cầu sinh viên tìm các BCTC của các ngân hàng trong thực

tế và nhận diện các công cụ tài chính của các NHTM Việt Nam 3

được trình bày trong BCTC (dựa trên nội dung phân loại công cụ tài chính theo IFRS) - Hoạt động học tập:

+ Đọc đề cương môn học; Chuẩn bị kế hoạch học tập và học liệu

+ Đọc trước tài liệu có liên quan

+ Tìm kiếm các BCTC của các ngân hàng trong thực tế

+ Nghe giảng, tham gia xây dựng bài và thảo luận về các tình

huống nhận diện công cụ tài chính thông qua các khái niệm công

cụ tài chính, các công cụ tài chính được trình bày và công bố

thông tin trong hệ thống BCTC của các NHTM Việt Nam.

- - Sinh viên chia nhóm (4-6 người) thảo luận các vấn đề được đưa

ra trên lớp. Nhóm cố định trong toàn bộ thời gian học của chủ

đề. Các nhóm sẽ lựa chọn 1 BCTC của 1 NHTM và đưa ra được

các luận giải, đánh giá được sự khác biệt và đưa ra được kết

luận về sự tác động của sự khác biệt về thông tin tới quyết định

kinh tế của người sử dụng thông tin trong các vấn đề giảng viên

trao đổi trong tình huống cụ thể là chính BCTC mà các nhóm lựa chọn

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và tham gia xây dựng bài.

Buổi 2 (03 tiết) Đóng góp vào CLO 1 Nội dung:

- Nội dung 1: Các khái niệm có liên quan đến kế toán Tổng quan về Công cụ

công cụ tài chính theo chuẩn mực quốc tế tài chính

- Nội dung 2: Các nguyên tắc kế toán áp dụng trong kế toán công cụ tài chính Tài liệu học tập

- Chủ đề 1, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 1&2 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế

- Giáo trình KTNH, HVNH

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ khái niệm lãi suất thực, giá trị hợp lý 4

+ Yêu cầu sinh viên nhận diện được các trường hợp cần

xác định lãi suất thực và giá trị hợp lý thông qua các tình huống cụ thể.

+ Làm rõ các nguyên tắc kế toán áp dụng trong kế toán

công cụ tài chính (tập trung 2 nguyên tắc chính: cơ sở

dồn tích và thận trọng)

+ Yêu cầu sinh viên thảo luận nhóm: đưa ra tình huống

cụ thể trong hoạt động tín dụng, huy động vốn; áp dụng

nguyên tắc kế toán cơ sở dồn tích và thận trọng trong các tình huống đó. - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

+ Hoạt động nhóm: Xây dựng các tình huống áp dụng các nguyên

tắc kế toán cơ sở dồn tích và nguyên tắc thận trọng trong hoạt

động huy động vốn và hoạt động tín dụng

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và trình bày nhóm.

Buổi 3 (03 tiết) Đóng góp vào CLO 1 Nội dung:

- Nội dung : Ôn tập và làm các bài tập xử lý tình huống Tổng quan về Công cụ tài chính Tài liệu học tập

- Chủ đề 1, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 1&2 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32 .

- Chuẩn mực Báo cáo tài chính quốc tế

- Giáo trình KTNH, HVNH

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Tổng kết lại những nội dung chính đã nghiên cứu về công cụ 5 tài chính

+ Đưa ra các bài tập tình huống dưới dạng các khoản mục

riêng lẻ yêu cầu sinh viên thực hiện sắp xếp thành các nhóm CCTC khác nhau - Hoạt động học tập:

+ Nhận diện các công cụ tài chính và phân loại các công cụ tài

chính trên cơ sở các khoản mục riêng lẻ đã cho trước thành

các nhóm: Tài sản tài chính, nợ phải trả tài chính, vốn chủ sở hữu và không phải CCTC

+ Sinh viên làm việc nhóm, trao đổi thảo luận, bày tỏ quan

điểm của nhóm về việc phân nhóm các CCTC

Hoạt động đánh giá

- Hoạt động/phương pháp đánh giá: Đánh giá theo mức độ nhóm

nhận biết và phân loại CCTC theo thang đo ở phần Phụ lục

Buổi 4 (03 tiết) Đóng góp vào CLO 1

Nội dung: Kế toán các tài - Nội dung 1: Phân loại công cụ tài chính theo IFRS và VAS sản tài chính + Căn cứ phân loại + Quy trình phân loại

- Nội dung 2: Xây dựng cách thức Đo lường – Xác định giá trị tài sản tài chính +Đo lường ban đầu

+Đo lường các lần tiếp theo Tài liệu học tập

- Chủ đề 2, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 5&6 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ các căn cứ để phân loại tài sản tài chính theo IFRS 9

+ Yêu cầu sinh viên nhận diện được các tài sản tài chính thông

qua các tình huống cụ thể

+ Làm rõ phương pháp kế toán đối với tài sản tài chính, trên cơ sở

đó đo lường, xác định giá trị cho tài sản tài chính ở các thời điểm 6

ghi nhận ban đầu và sau ghi nhận ban đầu.

+ Yêu cầu sinh viên xây dựng được các phương án đo lường, xác

định giá trị đối với từng tài sản tài chính trong các tình huống cụ thể. - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng.

Buổi 5 (03 tiết) Đóng góp vào CLO 1

Nội dung: Kế toán các tài - Nội dung 3: Ghi nhận ban đầu tài sản tài chính sản tài chính

- Nội dung 4: Xác định giá trị sau ghi nhận ban đầu

- Nội dung 5: Xác định và giải thích các yếu tố tác động tới

việc ngừng ghi nhận tài sản tài chính Tài liệu học tập

- Chủ đề 2, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 5&6 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ quy trình kế toán tài sản tài chính

+ Yêu cầu sinh viên nhận diện được các giá trị trong quy trình ghi

nhận tài sản tài chính thông qua các tình huống cụ thể

+ Yêu cầu sinh viên xây dựng được các phương án đo lường, xác

định giá trị đối với từng tài sản tài chính trong các ví dụ cụ thể.

+ Làm rõ các trường hợp ngừng ghi nhận tài sản tài chính và kế

toán ngừng ghi nhận tài sản tài chính

+ Yêu cầu sinh viên nhận diện được các trường hợp ngừng ghi

nhận tài sản tài chính, xây dựng được các tình huống và xử lý các tình huống cụ thể. 7 - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng.

Buổi 6 (03 tiết) Đóng góp vào CLO 1

Nội dung: Kế toán các tài - Nội dung 6: Đánh giá sự suy giảm giá trị tài sản tài chính phù sản tài chính hợp với IFRS và VAS

- Nội dung 7: Xác định và giải thích các yếu tố ảnh hưởng

tới việc Phân loại lại tài sản tài chính và xây dựng cách

thức ghi nhận khi phân loại lại tài sản tài chính Tài liệu học tập

- Chủ đề 2, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 5&6 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ các thời điểm và việc hạch toán ghi nhận sự suy giảm

giá trị của tài sản tài chính theo IFRS 9

+ Làm rõ các trường hợp phân loại lại tài sản tài chính và kế toán

khi phân loại lại tài sản tài chính

+ Yêu cầu sinh viên nhận diện được các trường hợp ngừng ghi

nhận sự suy giảm giá trị, xây dựng được các tình huống và xử lý các tình huống cụ thể - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

+ Hoạt động nhóm: Xây dựng và xử lý các tình huống ghi nhận sự 8

suy giảm giá trị và phân loại lại tài sản tài chính

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng.

Buổi 7 (03 tiết) Đóng góp vào CLO 1

Nội dung: Kế toán các tài - Nội dung 8: Ghi nhận các tài sản tài chính cơ bản tại Ngân hàng sản tài chính

theo VAS (chế độ kế toán Việt Nam) Tài liệu học tập

- Chủ đề 2, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 5&6 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ cách thức đo lường giá trị tại các thời điểm ghi nhận

theo chế độ kế toán của các NHTM Việt Nam, so sánh với đo

lường giá trị tài sản tài chính theo IFRS

+ Yêu cầu sinh viên hiểu được bản chất của các khoản cho vay

khách hàng và đầu tư chứng khoán, xác định được giá trị đo lường

tại các thời điểm ghi nhận và phân tích được sự khác biệt so với

IFRS thông qua các tình huống cụ thể

+ Làm rõ quy trình kế toán các khoản cho vay khách hàng và đầu

tư chứng khoán: ghi nhận ban đầu, sau ghi nhận ban đầu và ngừng

ghi nhận theo chế độ kế toán các NHTM Việt Nam

+ Yêu cầu sinh viên hiểu rõ quy trình kế toán các khoản cho vay

khách hàng và đầu tư chứng khoán; vận ngừng ghi nhận được các

loại ghi nhận thông qua các tình huống cụ thể, theo chế độ kế toán

các NHTM Việt Nam, từ đó làm rõ sự khác biệt với theo IFRS - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

+ Hoạt động nhóm: xây dựng và xử lý các tình huống và làm các ví dụ cụ thể 9

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng.

Buổi 8 (03 tiết) Đóng góp vào CLO 1 Nội dung: Ôn tập và

- Nội dung 1: Xử lý các tình huống riêng lẻ xử lý các tình huống

- Nội dung 2: Xử lý chuỗi nghiệp vụ kể từ khi phát sinh có liên quan đến tài

đến khi ngừng ghi nhận tài sản tài chính sản tài chính Tài liệu học tập

- Chủ đề 2, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 5&6 Sách chuyên khảo: TS. Bùi Tín Nghị và TS.

Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy: Giao bài tập và tình huống cần xử lý

- Hoạt động học tập: Làm bài tập và xử lý tình huống cá nhân và nhóm

Hoạt động đánh giá

- Đánh giá trên cơ sở sự tham gia của sinh viên vào việc làm bài

(tại nhà) và chữa bài trên lớp

Buổi 9 (03 tiết) Đóng góp vào CLO 1 Nội dung:

- Nội dung 1: Phân loại nợ phải trả tài chính theo IFRS 9

Kế toán nợ phải trả tài

- Nội dung 2: Đo lường, xác định giá trị nợ phải trả tài chính chính Tài liệu học tập

- Chủ đề 3, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 4 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ các loại nợ phải trả tài chính theo IFRS 9

+ Yêu cầu sinh viên nhận diện được các loại nợ phải trả tài chính

thông qua các tình huống cụ thể 10

+ Làm rõ phương pháp kế toán đối với từng loại nợ phải trả tài

chính, trên cơ sở đó đo lường, xác định giá trị cho từng loại nợ

phải trả tài chính ở các thời điểm ghi nhận ban đầu và sau ghi nhận ban đầu.

+ Yêu cầu sinh viên xây dựng được các phương án đo lường, xác

định giá trị đối với từng loại nợ phải trả tài chính trong các tình huống cụ thể. - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và tham gia xây dựng bài.

Buổi 10 (03 tiết) Đóng góp vào CLO 1 Nội dung:

- Nội dung 3: Ghi nhận nợ phải trả tài chính

Kế toán nợ phải trả tài

- Nội dung 4: ngừng ghi nhận nợ phải trả tài chính chính Tài liệu học tập

- Chủ đề 3, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 4 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ các thời điểm và việc hạch toán ghi nhận nợ phải trả tài

chính theo các phương pháp tương ứng với các loại nợ phải trả tài chính theo IFRS 9

+ Yêu cầu sinh viên thực hành ghi nhận nợ phải trả tài chính theo

các phương pháp tương ứng với từng loại nợ phải trả tài chính

trong các tình huống cụ thể

+ Làm rõ các trường hợp ngừng ghi nhận nợ phải trả tài chính và

kế toán ngừng ghi nhận nợ phải trả tài chính

+ Yêu cầu sinh viên nhận diện được các trường hợp ngừng ghi

nhận nợ phải trả tài chính, xây dựng được các tình huống và xử lý 11 các tình huống cụ thể - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

+ Hoạt động nhóm: xây dựng và xử lý các tình huống ngừng ghi

nhận nợ phải trả tài chính

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và trình bày nhóm.

Buổi 11 (03 tiết) Đóng góp vào CLO 1 Nội dung: Kế toán nợ

- Nội dung 5: Phân loại, đo lường giá trị nợ phải trả tài phải trả tài chính

chính theo hướng dẫn của NHNN Việt Nam

- Nội dung 6: Ghi nhận và ngừng ghi nhận nợ phải trả tài

chính theo hướng dẫn của NHNN Việt Nam Tài liệu học tập

- Chủ đề 3, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 4 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ đo lường giá trị tại các thời điểm ghi nhận nợ phải trả tài

chính theo chế độ kế toán của các NHTM Việt Nam, so sánh với

đo lường giá trị nợ phải trả tài chính theo IFRS

+ Yêu cầu sinh viên xác định được giá trị đo lường tại các thời

điểm ghi nhận và phân tích được sự khác biệt so với IFRS thông

qua các tình huống cụ thể

+ Yêu cầu sinh viên phân tích quy trình kế toán nợ phải trả tài

chính: ghi nhận ban đầu, sau ghi nhận ban đầu và ngừng ghi nhận

theo chế độ kế toán các NHTM Việt Nam và so sánh với IFRS - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết 12

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và tham gia xây dựng bài.

Buổi 12 (03 tiết) Đóng góp vào CLO 1 Nội dung: Ôn tập và

- Nội dung 1: Xử lý các tình huống riêng lẻ xử lý các tình

- Nội dung 2: Xử lý chuỗi nghiệp vụ kể từ khi phát sinh huống có liên

đến khi ngừng ghi nhận nợ phải trả tài chính quan đến nợ phải trả tài chính Tài liệu học tập

- Chủ đề 3, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 4 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy: Giao bài tập và tình huống cần xử lý

- Hoạt động học tập: Làm bài tập và xử lý tình huống cá nhân và nhóm

Hoạt động đánh giá

- Đánh giá trên cơ sở sự tham gia của sinh viên vào việc làm bài

(tại nhà) và chữa bài trên lớp

Buổi 13 (03 tiết) Đóng góp vào CLO 1 Nội dung: Kế toán vốn

- Nội dung 1: Kế toán vốn chủ sở hữu theo IFRS chủ sở hữu

- Nội dung 2: Vận dụng hạch toán các nghiệp vụ vốn của các NHTM Việt Nam Tài liệu học tập

- Chủ đề 4, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 11 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09.

- Chuẩn mực Kế toán quốc tế số 32

Hoạt động dạy và học

- Hoạt động giảng dạy:

+ Làm rõ việc xác định vốn chủ sở hữu theo tính chất; đo lường

giá trị vốn chủ sở hữu; kế toán ghi nhận, ngừng ghi nhận vốn chủ

sở hữu theo IFRS (kế toán cổ phiếu thường, cổ phiếu ưu đãi, trái 13

phiếu chuyển đổi) và chế độ kế toán các NHTM Việt Nam

+ Yêu cầu sinh viên nhận diện được vốn chủ sở hữu theo tính

chất, xác định được giá trị đo lường; ghi nhận, ngừng ghi nhận

vốn chủ sở hữu thông qua các tình huống cụ thể theo IFRS và chế

độ kế toán các NHTM Việt Nam; phân tích được sự khác biệt giữa

kế toán vốn chủ sở hữu theo IFRS và chế độ kế toán VN - Hoạt động học tập:

+ Đọc trước tài liệu có liên quan

+ Chuẩn bị bài theo đề cương chi tiết

+ Nghe giảng, tham gia xây dựng bài và thảo luận các tình huống

theo yêu cầu của giảng viên

Hoạt động đánh giá

- Đánh giá điểm chuyên cần thông qua kết quả thảo luận và tham gia xây dựng bài.

Buổi 14 (03 tiết) Đóng góp vào CLO 2 Nội dung: Báo cáo tài

Hệ thống lại các vấn đề về: chính của NHTM

Nội dung 1: Các thành phần của Báo cáo tài chính

Nội dung 2: Cơ sở lập BCTC của NHTM

Nội dung 3: Nguyên tắc lập BCTC của NHTM Tài liệu học tập

- Chủ đề 5, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 12 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09

- Chuẩn mực kế toán Việt Nam VAS 21,22

Hoạt động dạy và học

- Giảng viên giảng lý thuyết: Trao đổi các nội dung về các thành

phần, cơ sở lập, nguyên tắc lập BCTC

- Sinh viên chia nhóm (4-6 người) thảo luận các vấn đề được đưa

ra trên lớp. Nhóm cố định trong toàn bộ thời gian học của chủ đề.

Các nhóm sẽ lựa chọn 1 BCTC của 1 NHTM và hệ thống lại các

vấn đề giảng viên trao đổi trong tình huống cụ thể là chính BCTC mà các nhóm lựa chọn

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng và tham gia vào hoạt động nhóm; 14

- Nhóm: Thành lập nhóm và thực hiện hoạt động nhóm (Giải

quyết các câu hỏi và bài tập theo nhóm)

Buổi 15 (03 tiết) Đóng góp vào CLO 2 Nội dung: Báo cáo tài

Đưa ra luận giải và đánh giá sự khác biệt về thông tin được trình chính của NHTM

bày trên BCTC được lập theo chuẩn mực kế toán quốc tế và

chuẩn mực kế toán Việt Nam trên các nội dung:

Nội dung 1: Trên Bảng Cân đối kế toán của ngân hàng

Nội dung 2: Lập Báo cáo kết quả kinh doanh của ngân hàng

Nội dung 3: Lập Báo cáo lưu chuyển tiền tệ của ngân hàng

- Nội dung 2: Đưa ra các kết luận về sự tác động của sự

khác biệt thông tin tới quyết định kinh tế của người sử

dụng thông tin trên báo cáo tài chính Tài liệu học tập

- Chủ đề 5, Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022).

- Chương 12 Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn

Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

- Chuẩn mực Báo cáo tài chính quốc tế số 07, 09

- Chuẩn mực kế toán Việt Nam VAS 21,22

Hoạt động dạy và học

- Giảng viên giảng lý thuyết: Trao đổi nội dung sự khác biệt về

thành phần, cơ sở lập, nguyên tắc lập BCTC theo chuẩn mực kế

toán Việt Nam và Quốc tế -

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng và tham gia vào hoạt động nhóm;

- Nhóm: Thành lập nhóm và thực hiện hoạt động nhóm (Giải

quyết các câu hỏi và bài tập theo nhóm)

Buổi 16 (03 tiết) Đóng góp vào CLO 1, 2 Nội dung: Ôn tập và

- Nội dung 1: Ôn tập giải đáp thắc mắc

- Nội dung 2: Giải đáp thắc mắc - Báo cáo viên Tài liệu học tập

- Slide bài giảng Kế toán Ngân hàng theo IFRS, Bộ môn KTNH (2022). 15

- Sách chuyên khảo: TS. Bùi Tín Nghị và TS. Nguyễn Hồng

Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

Hoạt động dạy và học

- Hoạt động giảng dạy: nêu vấn đề, ôn tập, giải đáp thắc mắc

- Hoạt động học tập: chữa bài tập, đặt câu hỏi, trả lời câu hỏi…

Hoạt động đánh giá

- Đánh giá điểm chuyên cần qua việc đi học đầy đủ, đúng giờ;

mức độ tham gia cá nhân vào bài giảng và tham gia vào hoạt động nhóm

13. Tài liệu học tập:

a. Sách (textbook), giáo trình chính:

[1] Tài liệu học tập: TS. Bùi Tín Nghị và TS. Nguyễn Hồng Yến (2022), Kế toán Ngân hàng, Học viện Ngân hàng

[2] Tài liệu học tập: Slide bài giảng Kế toán Ngân hàng theo IFRS (Bộ môn Kế toán Ngân hàng)

b. Sách, tài liệu tham khảo:

[3] TS. Lâm Thị Hồng Hoa, TS. Nguyễn Thị Loan (2006), Giáo trình Kế toán ngân hàng,

Đại học Ngân hàng thành phố Hồ Chí Minh, NXB Thống kê.

[4] Ths. Nguyễn Văn Lộc, PGS.TS Hà Minh Sơn (2007), Giáo trình Kế toán Ngân hàng

thương mại, Học viện Tài chính

[5] Hệ thống tài khoản kế toán áp dụng cho các TCTD do NHNN ban hành kèm theo QĐ

479/QĐ-NHNN/2005, TT 10/2014/TT-NHNN ngày 20-3-2014 sửa đổi, bổ sung một số tài

khoản trong hệ thống tài khoản kế toán các TCTD ban hành theo QĐ 479/2004/QĐ-NHNN

ngày 29-4-2004 của Thống đốc NHNN.

[6] Hệ thống chuẩn mực kế toán Việt Nam do BTC ban hành

[7] Hệ thống chuẩn mực Báo cáo tài chính quốc tế (IFRS) và kế toán quốc tế (IAS) có liên quan

14. Yêu cầu đối với người học:

Sinh viên thực hiện các nhiệm vụ sau đây: -

Tham gia đầy đủ, tích cực các buổi học và hoạt động học tập của lớp học phần; -

Tự tìm hiểu các vấn đề do giảng viên giao để thực hiện ngoài giờ học trên lớp; -

Hoàn thành tất cả bài đánh giá của học phần. -

Tôn trọng giảng viên, sinh viên khác và chấp hành nội quy, quy định của Học viện. 15. Ngày phê duyệt: 16. Cấp phê duyệt: Trưởng Khoa

Trưởng khoa/Bộ môn

Giảng viên phụ trách học phụ trách CTĐT

phụ trách học phần phần 16

PGS.TS. Nguyễn Thuỳ Dương

TS. Nguyễn Hồng Yến

TS. Nguyễn Hồng Yến 17

Phụ lục - Thang đánh giá chuẩn đầu ra (CLO) (Analytical Rubrics)

CLO1: Phân loại, đo lường, ghi nhận và ngừng ghi nhận các công cụ tài chính (gồm tài sản

tài chính, nợ phải trả tài chính, vốn chủ sở hữu) theo IFRS và VAS Don’t meet Below Meets Performa expectations Marginally Exceeds expectatio expectatio nce level adequate expectations ns ns Điểm < 40% 40%-54% 55%-69% 70%-84% 85% - 100% đánh giá Tiêu chí Phân loại Chưa nhận Nhận diện Nắm được các Nắm được Nắm được các được các diện được được nhưng căn cứ để phân các căn cứ căn cứ để phân loại tài hoặc nhận chưa nắm loại tài sản tài để phân loại loại tài sản tài sản tài diện không được các căn chính/nợ phải tài sản tài chính/nợ phải chính/nợ đầy đủ tài cứ để phân trả tài chính/nợ trả tài phải trả sản tài loại tài sản tài chính/vốn chủ phải trả tài chính/vốn chủ tài chính/nợ chính/nợ phải sở hữu theo chính/vốn sở hữu theo chính/vốn phải trả tài trả tài IFRS 9 nhưng chủ sở hữu IFRS 9 và phân chủ sở chính/vốn chính/vốn chủ chưa phân loại theo IFRS

loại được ở tất hữu theo chủ sở hữu sở hữu theo được trong các 9, phân loại cả các tình IFRS 9 theo IFRS 9 IFRS 9 tình huống cụ được trong huống cụ thể. thông qua thể các tình các tình huống đơn huống cụ giản. thể Đo lường Chưa đo Đo lường được Đo lường được Đo lường Đo lường được được giá lường được giá trị tài sản giá trị tài sản được giá trị

giá trị tài sản tài trị tài sản giá trị tài tài chính/nợ tài chính/nợ tài sản tài chính/nợ phải tài sản tài phải trả tài phải trả tài chính/nợ trả tài chính/nợ chính/nợ chính/vốn chủ chính/vốn chủ phải trả tài chính/vốn chủ phải trả phải trả tài sở hữu theo sở hữu theo chính/vốn sở hữu theo tài chính/vốn IFRS hoặc IFRS hoặc chủ sở hữu IFRS hoặc VAS chính/vốn chủ sở hữu VAS chỉ tại 1 VAS tại 2 thời theo IFRS trong suốt vòng chủ sở theo IFRS thời điểm điểm bất kỳ hoặc VAS đời của tài hữu theo và VAS (hoặc ban đầu trong suốt sản/nợ/vốn trong IFRS hoặc hoặc tiếp theo vòng đời điều kiện có theo VAS hoặc kỳ báo của tài những biến động trong suốt cáo hoặc thời sản/nợ/vốn của thị trường vòng đời điểm ngừng 1 của tài ghi nhận) sản/nợ/vố n Ghi nhận Chưa Ghi Ghi nhận được Ghi nhận được Ghi nhận Ghi nhận được được giá nhận được giá trị tài sản giá trị tài sản được giá trị

giá trị tài sản tài trị tài sản giá trị tài tài chính/nợ tài chính/nợ tài sản tài chính/nợ phải tài sản tài phải trả tài phải trả tài chính/nợ trả tài chính/nợ chính/nợ chính/vốn chủ chính/vốn chủ phải trả tài chính/vốn chủ phải trả phải trả tài sở hữu theo sở hữu theo chính/vốn sở hữu theo tài chính/vốn IFRS hoặc IFRS hoặc VAS chủ sở hữu IFRS hoặc VAS chính/vốn chủ sở hữu VAS chỉ tại 1 tại 2 thời điểm theo IFRS trong suốt vòng chủ sở theo IFRS thời điểm bất kỳ hoặc VAS đời của tài hữu theo và VAS (hoặc ban đầu trong suốt sản/nợ/vốn đồng IFRS hoặc hoặc tiếp theo vòng đời thời biết cách theo VAS hoặc kỳ báo của tài dừng ghi nhận trong suốt cáo hoặc thời sản/nợ/vốn khi đủ điều kiện vòng đời điểm ngừng của tài ghi nhận) sản/nợ/vốn

CLO2: Luận giải về ý nghĩa và sự khác biệt về thông tin kế toán được công bố và trình bày

trên BCTC của NHTM theo IFRS và VAS Don’t meet Below Meets Performa expectations Marginally Exceeds expectatio expectatio nce level adequate expectations ns ns Điểm < 40% 40%-54% 55%-69% 70%-84% 85% - 100% đánh giá Tiêu chí Đưa ra Không chỉ Nêu lên được Nêu lên được Đưa ra Đưa ra luận giải luận giải ra được ý ý nghĩa của ý nghĩa của được các về ý nghĩa và sự về ý nghĩa cũng thông tin kế thông tin kế luận giải khác biệt về nghĩa và như sự toán nhưng toán và đã chỉ về ý thông tin kế sự khác khác biệt chưa nhận ra ra sự khác biệt nghĩa và toán được công biệt về về thông sự khác biệt về thông tin kế sự khác bố và trình bày thông tin tin kế toán về thông tin toán được biệt về trên BCTC của kế toán được công kế toán được công bố và thông tin NHTM theo được bố và trình công bố và trình bày trên kế toán IFRS và VAS 2 công bố bày trên trình bày trên BCTC của được trong đó có đưa và trình BCTC của BCTC của NHTM theo công bố ra được các kết bày trên NHTM NHTM theo IFRS và VAS và trình luận về tác động BCTC theo IFRS IFRS và VAS nhưng chưa bày trên của sự khác biệt của và VAS luận giải được BCTC thông tin tới NHTM lý do của sự của quyết định kinh theo khác biệt đó NHTM tế của người sử IFRS và theo dụng thông tin VAS IFRS và trên BCTC VAS 3

Tài liệu liên quan:

-

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

12 6 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

23 12 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

27 14 -

Giới thiệu về Tín dụng và Quản trị Tài chính Ngân hàng môn Ngân hàng thương mại | Học viện Ngân hàng

31 16 -

BÀI TẬP VÀ HẠCH TOÁN KẾ TOÁN NGÂN HÀNG - KE TOAN NGAN HANG

35 18