Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội.

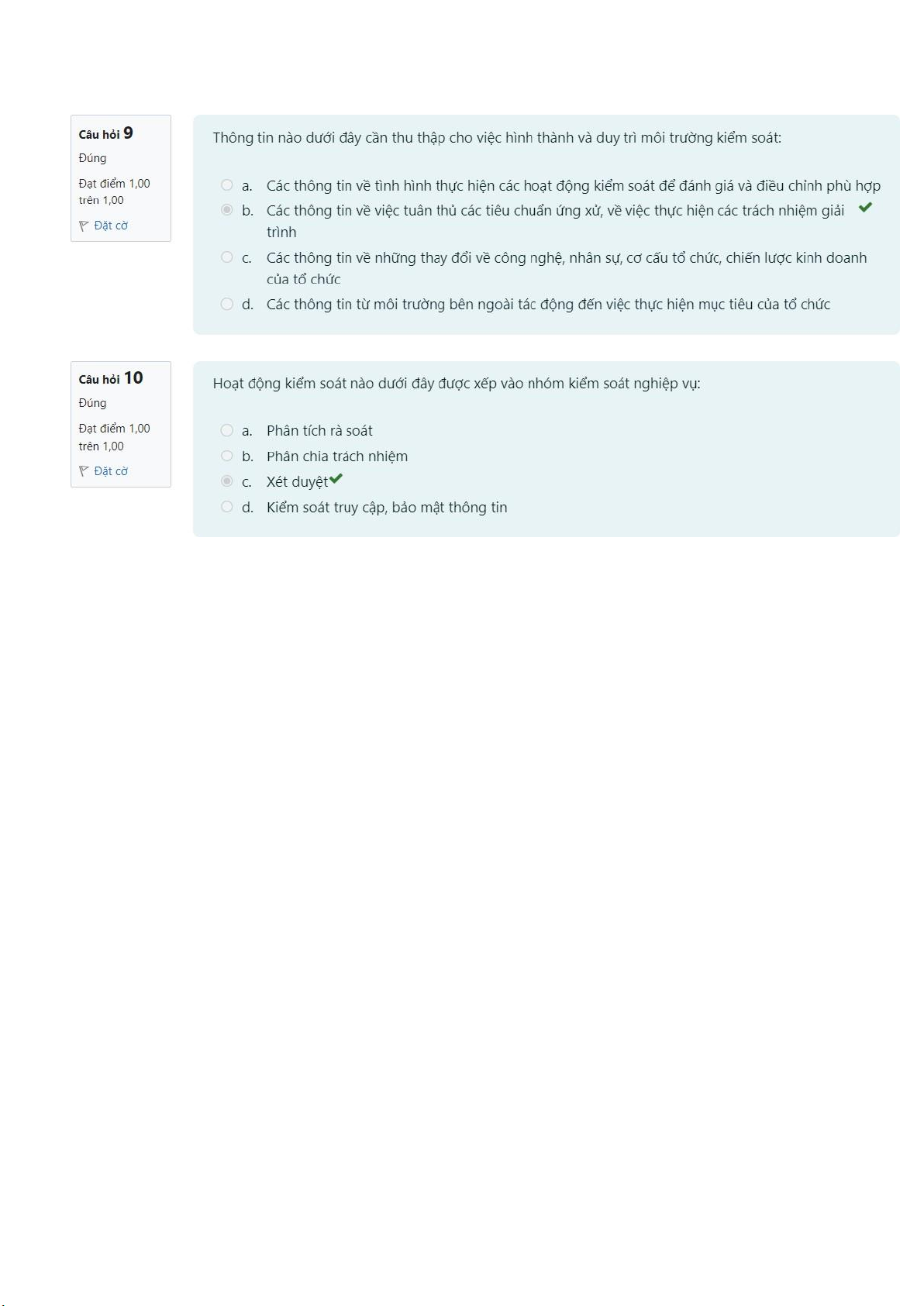

1. Thông tin nào dưới đây cần thu thập cho việc hình thành và duy trì môi trường kiểm soát:

Đề cương môn Kiểm soát nội bộ - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Kiểm soát nội bộ (KSNB0122H) 56 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

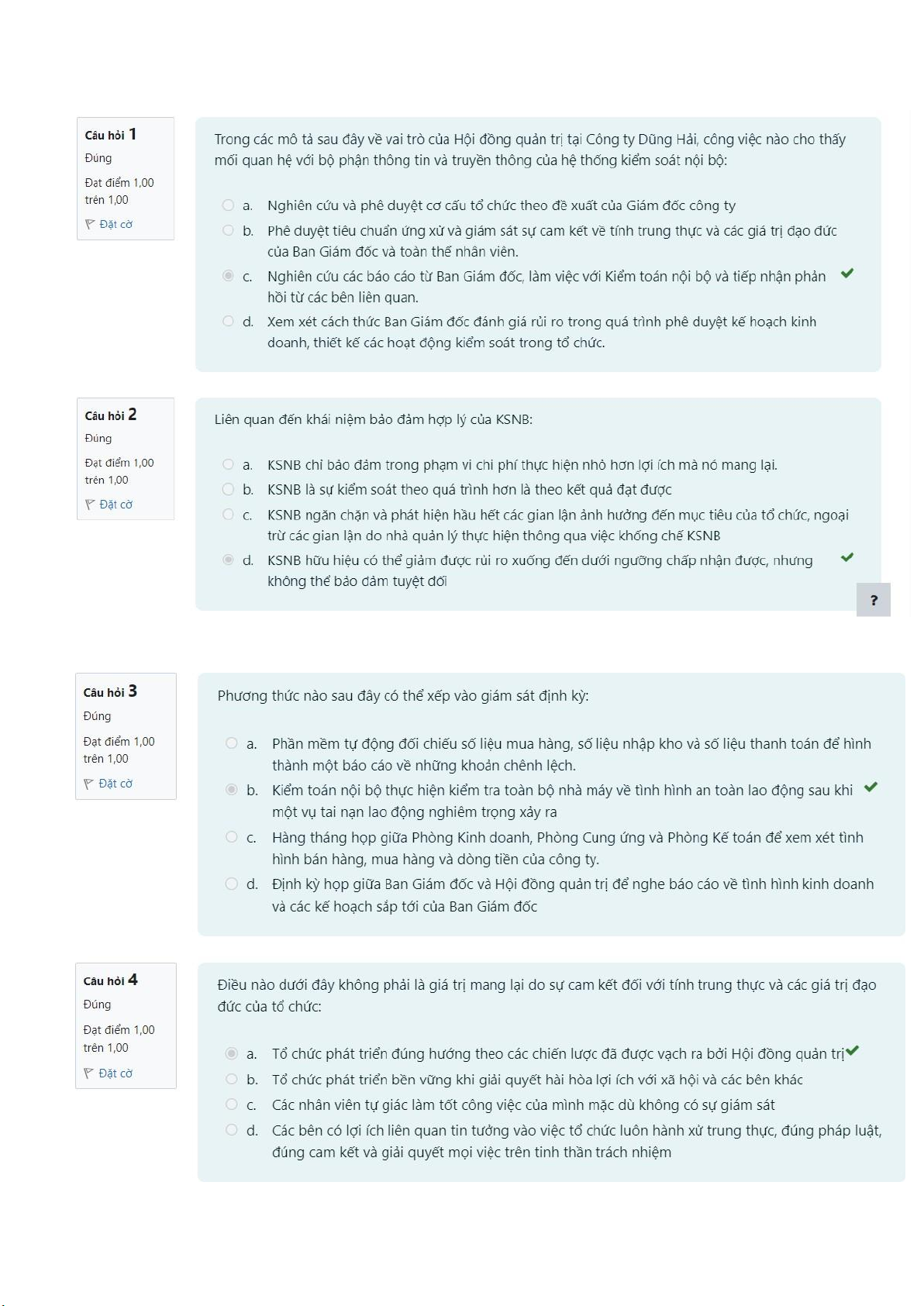

1. Thông tin nào dưới đây cần thu thập cho việc hình thành và duy trì môi trường kiểm soát:

a. Các thông tin về tình hình thực hiện các hoạt động kiểm soát để đánh giá và điều chỉnh phù hợp

b. Các thông tin về việc tuân thủ các tiêu chuẩn ứng xử, về việc thực hiện các trách nhiệm giải trình

c. Các thông tin về những thay đổi về công nghệ, nhân sự, cơ cấu tổ chức, chiến lược kinh doanh của tổ chức

d. Các thông tin từ môi trường bên ngoài tác động đến việc thực hiện mục tiêu của tổ chức

2. Đánh giá rủi ro không hữu hiệu khi:

a. Nhận dạng được rủi ro và đánh giá đúng tầm quan trọng nhưng thiếu giải pháp quản trị rủi ro

b. Thất bại trong nhận dạng và phân tích rủi ro

c. Không lường hết mức thiệt hại của rủi ro

d. Đánh giá sai về tầm quan trọng của rủi ro

3. Kiểm tra đột xuất không chỉ có tác dụng phát hiện gian lận mà còn giúp phòng ngừa gian lận. Lý do là nó giúp ngăn chặn: a. Động cơ gian lận

b. Cơ hội gian lận c. Dấu hiệu gian lận

d. Áp lực dẫn đến hành vi gian lận

4. Kiểm tra chứng từ, đố i chiếu tài khoản, theo dõi và giám sát thường không phát hiện được nhiều gian lận nhưng

được khuyến cáo sử dụng vì: a. Chi phí thấp

b. Có tác dụng răn đe người gian lận c. Dễ áp dụng

d. Phát hiện gian lận sớm nên giảm đáng kể thiệt hại do gian lận

5. .Mặc dù đã có giám sát thường xuyên gắn với hoạt động hàng ngày của đơn vị, giám sát định kỳ vẫn cần thiết vì: a.

Giám sát định kỳ giúp phát hiện gian lận sớm hơn nên giảm được thiệt hại b.

Giám sát định kỳ có thể phát hiện những cơ hội cải thiện KSNB hoặc hiệu quả kinh doanh c.

Nhiều khiếm khuyết trong thiết kế hệ thố ng KSNB chỉ bộc lộ trong quá trình vận hành

d. Cần một cái nhìn bao quát hơn và mang tính độc lập, khách quan hơn về sự vận hành của KSNB

6. Biện pháp nào dưới đây có tác dụng phù hợp nhất với việc hạn chế c hội gian lận:

a. Luân chuyể n công việc

b. Có chư ơng trình hỗ trợ nhân viên gặp khó khăn

c. Thư ởng cho người tố cáo gian lận

d. Có Ủy ban kiểm toán độc lập trong Hội đồ ng quản trị

7. Biện pháp đối phó với gian lận nào dưới đây được áp dụng phổ biến nhưng tác dụng giảm thiệt hại gian lận theo

thống kê lại khá thấp:

a. Kiểm toán độc lập 81 32

b. Thưởng cho người tố cáo gian lận 10 25

c. Kiểm toán nội bộ 70 44 d. Đường dây nóng 54 40

8. Điều nào dưới đây không phải là giá trị mang lại do sự cam kết đối với tính trung thực và các giá trị

đạo đức của tổ chức:

a. Các bên có lợi ích liên quan tin tưởng vào việc tổ chức luôn hành xử trung thực, đúng pháp luật, đúng cam kết và giải

quyết mọi việc trên tinh thần trách nhiệm

b. Tổ chức phát triển bền vững khi giải quyết hài hòa lợi ích với xã hội và các bên khác

c. Tổ chức phát triển đúng hướng theo các chiến lược đã được vạch ra bởi Hội đồ ng quản trị (thy nghĩ câu này)

d. Các nhân viên tự giác làm tố t công việc của mình mặc dù không có sự giám sát

9. Theo AFCE, lý do nào sau đây không phải là nguyên nhân giải thích phát biểu “doanh nghiệp nhỏ phải

chịu nhiều áp lực trong việc đối phó với gian lận”:

a. Tỷ lệ gian lận phát hiện ở doanh nghiệp nhỏ cao hơn so với doanh nghiệp có quy mô vừa hoặc lớn

b. Thiệt hại bình quân do gian lận tại doanh nghiệp nhỏ cao hơn nhiều so với doanh nghiệp quy mô vừa hoặc lớn

c. Doanh nghiệp nhỏ thường không sử dụng kiểm toán độc lập

d. Doanh nghiệp nhỏ thường không thiết kế được hệ thố ng kiểm soát nội bộ đầy đủ

10. Kiểm soát nội bộ tại các công ty niêm yết luôn nhận được sự quan tâm của các c quan kiểm soát thị

trường chứng khoán. Phát biểu nào dưới đây không phù hợp trong giải thích sự quan tâm nói trên:

a. Kiểm soát nội bộ hữu hiệu có quan hệ mật thiết với sự trung thực và hợp lý của báo cáo tài chính

b. Sự tách biệt giữa quyền sở hữu và chức năng quản lý tại các công ty niêm yết thường dẫn đến yếu kém về kiểm soát nội bộ.

c. Sự yếu kém của kiểm soát nội bộ có thể dẫn đến các gian lận nghiêm trọng

d. Các cơ quan quản lý thị trường chứng khoán có trách nhiệm bảo vệ lợi ích của công chúng liên quan đến sự trung thực

và hợp lý của báo cáo tài chính các công ty niêm yết cũng như các nguy cơ gian lận gây hậu quả nghiêm trọng đố i với nhà đầu tư.

11. Hoạt động kiểm soát nào dưới đây được xếp vào nhóm kiểm soát nghiệp vụ: a. Phân tích rà soát b. Phân chia trách nhiệm

c. Kiểm soát truy cập, bảo mật thông tin d. Xét duyệt

12. Thủ kho công ty Hoàng Lan thông đồng với nhà cung cấp lấy hàng tồn kho thông qua việc ký nhận

trên chứng từ số hàng cao h n số thực tế nhập kho. Đây là kỹ thuật gian lận: a. Tham ô b. Cash larceny c. Gian lận tài sản

CÂU NÀY THẤY TRONG SÁCH LÀ GIAN LẬN TÀI SẢN Á chuẩn rồi

d. Gian lận hoá đ n

13. Kiểm tra chứng từ, đối chiếu tài khoản, theo dõi và giám sát thường không phát hiện được nhiều gian lận

nhưng được khuyến cáo sử dụng vì:

a. Có tác dụng răn đe người gian lận b. Chi phí thấp

c. Phát hiện gian lận sớm nên giảm đáng kể thiệt hại do gian lận d. Dễ áp dụng

14. Phát biểu nào sau đây phù hợp với định nghĩa về kiểm soát nội bộ:

a. Nội dung và quy trình kiểm soát nội bộ do bộ phận Kiểm soát nội bộ, trực thuộc Giám đố c thực hiện.

b. KSNB được tích hợp vào tất cả hoạt động của đ n vị, từ khâu lập kế hoạch, tổ chức, thực hiện và đánh giá.

c. Một hệ thố ng KSNB hữu hiệu sẽ giúp tổ chức tránh né được tất cả các rủi ro đe dọa mục tiêu của tổ chức

d. KSNB được thực hiện định kỳ dưới các hình thức phân tích rà soát tổng thể, kiểm toán nội bộ, kiểm tra chéo hoặc sử

dụng các dịch vụ đánh giá độc lập thuê ngoài.

15. Cô Lan là nhân viên bán hàng công ty M. Cô thường lấy bớt một ít tiền bán hàng và không ghi vào sổ bán

hàng số tiền đó. Thủ thuật trên được gọi là: a. Cash larceny b. Gian lận hóa đơn c. Tham ô d. Skimming

16. Đặc điểm của sự phát triển kiểm soát nội bộ sau khi Báo cáo COSO ra đời là:

a. Mở rộng phạm vi kiểm soát nội bộ sang lĩnh vực kiểm toán

b. Tập trung vào các kỹ thuật phòng ngừa và phát hiện gian lận

c. Phân chia rõ ràng hai nhánh kiểm soát nội bộ về quản lý và kiểm soát nội bộ về kế toán

d. Phát triển khái niệm và cấu trúc kiểm soát nội bộ trong nhiều li ̃nh vực khác nhau

17. Ông Nghĩa làm thủ kho lâu năm cho một doanh nghiệp nhỏ. Ông rất tự hào là mình chưa bao giờ gian

lận tài sản của công ty mặc dù gia đình ông có những lúc rất khó khăn và ông được người quản lý rất tin

tưởng. Phát biểu nào sau đây phù hợp nhất với tình huống này:

a. Ông Nghĩa chưa nắm được thông tin hoặc thiếu kỹ năng nên chưa thực hiện được gian lận

b. Gian lận chưa xảy ra do chưa có áp lực

c. Đây là một ví dụ về tác động của thái độ, cá tính đến gian lận. Không phải ai cũng gian lận khi có áp lực và cơ hội.

d. Gian lận thường ít xảy ra tại các doanh nghiệp nhỏ vì tài sản không có giá tṛi lớn

18. Biện pháp nào dưới đây có tác dụng phù hợp nhất với việc hạn chế cơ hội gian lận:

a. Thư ởng cho người tố cáo gian lận

b. Có Ủy ban kiểm toán độc lập trong Hội đồng quản trị

c. Có chư ơng trình hỗ trợ nhân viên gặp khó khăn

d. Luân chuyển công việc (thy nghi ̃ câu này)

19. Thông tin nào dưới đây cần thu thập cho việc hình thành và duy trì môi trường kiểm soát:

a. Các thông tin về những thay đổi về công nghệ, nhân sự, c cấu tổ chức, chiến lược kinh doanh của tô ̉ chức

b. Các thông tin về tình hình thực hiện các hoạt động kiểm soát để đánh giá và điều chỉnh phù hợp

c. Các thông tin về việc tuân thủ các tiêu chuẩn ứng xử, về việc thực hiện các trách nhiệm giải trình

d. Các thông tin từ môi trường bên ngoài tác động đến việc thực hiện mục tiêu của tổ chức

20. Giao trách nhiệm rõ ràng, đánh giá chính xác và khen thư ởng phù hợp. Đó là nội dung nào trong các nguyên tắc

sau của hệ thống kiểm soát nội bộ:

a. Trách nhiệm giải trình gắn với trách nhiệm kiểm soát

b. Cam kết sử dụng nhân lực phù hợp

c. Lựa chọn và xây dựng các hoạt động kiểm soát

d. Thu thập, tạo lập và sử dụng thông tin

21. Thủ thuật nào sau đây không được xem là gian lận báo cáo tài chính:

a. Thuyết minh sai sự thật hoặc không đầy đủ

b. Đẩy mạnh bán chịu hàng hoá vào cuố i năm để tăng doanh thu và nợ phải thu, bất chấp khả năng không thu hồ i được các khoản nợ này

c. Định giá tài sản thấp hơn thực tế (thy nghi ̃ câu này) hong câu b đúng á t nghi cau c dung a không dc xem gian lận mà

câu b ảnh hưởng bctc á nên được xem là gian lận

d. Khoá sổ bán hàng trễ để ghi nhận vào doanh thu năm nay một số giao dịch bán hàng của năm sau

Trong hai năm qua, việc thiếu bảo dưỡng máy móc thiết bị đã dẫn đến tỷ lệ phế phẩm ngày càng tăng lên tại

Công ty X. Tuy nhiên, đến năm hiện tại sự việc mới bùng nổ khi hàng loạt đ n hàng bị trả về và nhiều khách

hàng chuyển sang nhà cung cấp khác. Tình hình phế phẩm đã được các bộ phận bên dưới báo cáo trực

tiếp cho Ban Giám đốc nhiều lần trong hai năm qua nhưng không có bất cứ hành động điều chỉnh nào.

Đây là một ví dụ về sự yếu kém của:

a. Đánh giá rủi ro

b. Giám sát thy nghĩ câu này t cũng nghĩ câu này á

c. Hoạt động kiểm soát

d. Thông tin và truyền thông

Phát biểu nào dưới đây diễn đạt không phù hợp vai trò của môi trường kiểm soát trong việc cung cấp nền

tảng cho các bộ phận khác của KSNB:

a. Hội đồng quản trị tư vấn cho Ban Giám đốc triển khai công tác giám sát thường xuyên và định kỳ

b. Cơ cấu tổ chức không phù hợp cản trở việc triển khai các hoạt động kiểm soát để đạt được mục tiêu

c. Việc cam kết sử dụng nhân lực phù hợp bảo đảm các hoạt động kiểm soát được triển khai hữu hiệu trong thực tế

d. Sự trung thực và các giá trị đạo đức ảnh hưởng đến cách thức ứng xử của mọi thành viên tổ chức trong tất cả các hoạt

động hay bộ phận của KSNB

Trong các biện pháp đối phó gian lận, biện pháp nào dưới đây tác động tích cực nhất đến thái độ và sự tự biện:

a. Có chư ơng trình hỗ trợ nhân viên gặp khó khăn

b. Có Ủy ban kiểm toán độc lập

c. Ban hành điều lệ về đạo đức nghề nghiệp

d. Luân chuyển công việc

Liên quan đến khái niệm bảo đảm hợp lý của KSNB:

a. KSNB hữu hiệu có thể giảm được rủi ro xuống đến dưới ngưỡng chấp nhận được, nhưng không thể bảo đảm tuyệt đối

b. KSNB là sự kiểm soát theo quá trình hơn là theo kết quả đạt được

c. KSNB chỉ bảo đảm trong phạm vi chi phí thực hiện nhỏ hơn lợi ích mà nó mang lại.

d. KSNB ngăn chặn và phát hiện hầu hết các gian lận ảnh hưởng đến mục tiêu của tổ chức, ngoại trừ các gian lận do nhà quản

lý thực hiện thông qua việc khố ng chế KSNB

Thủ thuật gian lận nào dưới đây thuộc nhóm gian lận thu tiền: a. Gian lận hoá đơn b. Gian lận sec c. Skimming d. Sách nhiễu tiền bạc

Phư ng thức nào sau đây có thể xếp vào giám sát định kỳ:

a. Phần mềm tự động đố i chiếu số liệu mua hàng, số liệu nhập kho và số liệu thanh toán để hình thành một báo cáo về

những khoản chênh lệch.

b. Định kỳ họp giữa Ban Giám đốc và Hội đồng quản trị để nghe báo cáo về tình hình kinh doanh và các kế

hoạch sắp tới của Ban Giám đốc

c. Hàng tháng họp giữa Phòng Kinh doanh, Phòng Cung ứng và Phòng Kế toán để xem xét tình hình bán hàng,

mua hàng và dòng tiền của công ty.

d. Kiểm toán nội bộ thực hiện kiểm tra toàn bộ nhà máy về tình hình an toàn lao động sau khi một vụ tai nạn lao động nghiêm trọng xảy ra

Phát biểu nào sau đây không đúng về sự hữu hiệu của kiểm soát nội bộ:

a. Một hệ thống kiểm soát nội bộ hữu hiệu khi tất cả năm bộ phận đều hoạt động hữu hiệu như nhau.

b. Có sự bù trừ tự nhiên giữa các bộ phận của hệ thống kiểm soát nội bộ. Kiểm soát nội bộ phục vụ cho

nhiều mục tiêu nên kiểm soát nội bộ hữu hiệu ở bộ phận này có thể phục vụ cho mục tiêu kiểm soát ở bộ phận khác

c. Khi đánh giá sự hữu hiệu của kiểm soát nội bộ của một mục tiêu cụ thể, cần xem xét tất cả các bộ phận kiểm soát nội bộ liên quan.

d. Các bộ phận kiểm soát nội bộ phố i hợp chặt chẽ để đạt được ba mục tiêu về hoạt động, báo cáo tài chính và tuân thủ.

Document Outline

- a. Nhận dạng được rủi ro và đánh giá đúng tầm quan trọng nhưng thiếu giải pháp quản trị rủi ro

- b. Cơ hội gian lận

- b. Có tác dụng răn đe người gian lận

- 6. Biện pháp nào dưới đây có tác dụng phù hợp nhất với việc hạn chế c hội gian lận:

- 7. Biện pháp đối phó với gian lận nào dưới đây được áp dụng phổ biến nhưng tác dụng giảm thiệt hại gian lận theo thống kê lại khá thấp:

- 8. Điều nào dưới đây không phải là giá trị mang lại do sự cam kết đối với tính trung thực và các giá trị đạo đức của tổ chức:

- 9. Theo AFCE, lý do nào sau đây không phải là nguyên nhân giải thích phát biểu “doanh nghiệp nhỏ phải chịu nhiều áp lực trong việc đối phó với gian lận”:

- 10. Kiểm soát nội bộ tại các công ty niêm yết luôn nhận được sự quan tâm của các c quan kiểm soát thị trường chứng khoán. Phát biểu nào dưới đây không phù hợp trong giải thích sự quan tâm nói trên:

- b. Sự tách biệt giữa quyền sở hữu và chức năng quản lý tại các công ty niêm yết thường dẫn đến yếu kém về kiểm soát nội bộ.

- 11. Hoạt động kiểm soát nào dưới đây được xếp vào nhóm kiểm soát nghiệp vụ:

- d. Xét duyệt

- d. Gian lận hoá đn

- d. Dễ áp dụng

- b. KSNB được tích hợp vào tất cả hoạt động của đn vị, từ khâu lập kế hoạch, tổ chức, thực hiện và đánh giá.

- d. Skimming

- 17. Ông Nghĩa làm thủ kho lâu năm cho một doanh nghiệp nhỏ. Ông rất tự hào là mình chưa bao giờ gian lận tài sản của công ty mặc dù gia đình ông có những lúc rất khó khăn và ông được người quản lý rất tin tưởng. Phát biểu nào sau đây phù hợp...

- Phát biểu nào dưới đây diễn đạt không phù hợp vai trò của môi trường kiểm soát trong việc cung cấp nền tảng cho các bộ phận khác của KSNB:

- Trong các biện pháp đối phó gian lận, biện pháp nào dưới đây tác động tích cực nhất đến thái độ và sự tự biện:

- Liên quan đến khái niệm bảo đảm hợp lý của KSNB:

- Thủ thuật gian lận nào dưới đây thuộc nhóm gian lận thu tiền:

- c. Skimming

- Phưng thức nào sau đây có thể xếp vào giám sát định kỳ:

- b. Định kỳ họp giữa Ban Giám đốc và Hội đồng quản trị để nghe báo cáo về tình hình kinh doanh và các kế hoạch sắp tới của Ban Giám đốc

- Phát biểu nào sau đây không đúng về sự hữu hiệu của kiểm soát nội bộ: