Đề cương ôn tập kế toán quản trị cơ bản

Đề cương ôn tập kế toán quản trị cơ bản

Môn: Kế toán quản trị cơ bản 2 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 258 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36006477

ĐẠI HỌC KIẾN TRÚC ĐÀ NẴNG

KHOA KINH TẾ

Gi愃愃ng viên: Nguy n Th椃⌀ H愃 My

Đà Nẵng, tháng 8 năm 2021 lOMoARcPSD| 36006477

CHƯƠNG 1. TỔNG QUAN VỀ KẾ TOÁN QUẢN TRỊ CÂU HỎI ÔN TẬP

Hãy trình bày và phân tích những điểm khác nhau giữa kế toán tài chính và kế toán quản trị.

Tại sao nói rằng kế toán quản trị không nhất thiết phải tuân thủ theo các nguyên tắc

kế toán chung đã chấp nhận?

Hãy mô tả và cho các ví dụ về các quá trình của hoạt động quản lý. Qua đó, phân

tích vai trò của kế toán quản trị trong các quá trình đó.

Tìm hiểu Luật Kế toán hiện nay ở Việt Nam, hãy chỉ ra vị trí và một số đặc điểm

của kế toán quản trị trên khía cạnh pháp lý.

Tại sao nói rằng: Kế toán quản trị là một phần quan trọng trong hệ thống thông tin

quản trị của doanh nghiệp? Hãy chỉ ra vai trò của những hệ thống thông tin khác trong

việc cung cấp thông tin cho quản lý.

Tại sao chi phí được xem là trọng tâm của kế toán quản trị?

Anh (chị) có suy nghĩ gì về sự khác biệt giữa phương pháp của kế toán tài chính và kế toán quản trị.

Vai trò của kế toán quản trị trong việc thực hiện các chức năng quản trị doanh nghiệp.

Đối tượng của kế toán quản trị và sự khác biệt với đối tượng kế toán tài chính.

Chương 2. CHI PHÍ VÀ PHÂN LOẠI CHI PHÍ CÂU HỎI ÔN TẬP

Phân biệt chi phí sản phẩm và chi phí thời kỳ. Hãy cho ví dụ liên quan đến chi phí

sản phẩm, chi phí thời kỳ trong doanh nghiệp sản xuất, thương mại và dịch vụ.

Hãy chỉ ra sự khác biệt quan trọng nhất giữa doanh nghiệp sản xuất và doanh

nghiệp dịch vụ trong việc phân loại chi phí là chi phí sản phẩm hay chi phí thời kỳ?

Tại sao nói rằng: chi phí sản phẩm là chi phí tồn kho?

Khi phân loại chi phí theo chức năng kinh tế của chi phí, chi phí trong doanh nghiệp

thương mại gồm những loại chi phí gì? Cho ví dụ minh họa

Phân biệt giữa biến phí và định phí. Hãy cho mỗi loại hai ví dụ minh họa

Thế nào là nguồn sinh phí (Cost driver)? Nguồn sinh phí có vị trí như thế nào đối

với cách ứng xử chi phí?

Tại sao có quan điểm cho rằng: định phí sản xuất chung trong các doanh nghiệp

sản xuất là chi phí thời kỳ? Nếu nhìn nhận vấn đề này thì nó sẽ tác động như thế nào đối

với báo cáo kết quả hoạt động của doanh nghiệp.

Phân tích ưu, nhược điểm của các phương pháp để phân tích chi phí hỗn hợp thành biến phí và định phí. lOMoARcPSD| 36006477

10. Thế nào là chi phí cơ hội. Hãy cho ví dụ minh họa. Tại sao chi phí cơ hộikhông được

sử dụng trong kế toán tài chính?

11. Thế nào là chi phí lặn, chi phí khác biệt. Hãy cho ví dụ minh họa

BÀI TẬP THỰC HÀNH

B愃i 2.1. Công ty May mặc X chuyên may áo sơ mi. Một số chi phí phát sinh như trình

bày dưới đây. Với mỗi khoản mục chi phí, hãy chỉ rõ nó thuộc loại chi phí nào trong các

cách phân loại sau (mỗi chi phí phát sinh có thể thuộc nhiều nhóm): Phân loại chi phí: 1. Biến phí 6. Chi phí bán hàng 2. Định phí 7. Chi phí sản xuất 3. Chi phí thời kỳ

8. Chi phí nguyên vật liệu trực tiếp 4. Chi phí sản phẩm

9. Chi phí nhân công trực tiếp 5. Chi phí quản lý

10. Chi phí sản xuất chung Các chi phí phát sinh a. Chi phí vải may áo

g. Chi phí khấu hao máy may

b. Lương nhân viên may áo

h. Chi phí thuê nhà xưởng

c. Chi phí lắp đặt bảng hiệu mới i. Chi phí thuê cửa hàng

d. Tiền lương nhân viên sửa máy may k. Chi phí thuê văn phòng

e. Chi phí tiền điện ở bộ phận may l. Chi phí quảng cáo

f. Tiền lương nhân viên bán hang

m. Chi phí bảo hiểm cho công nhân SX

B愃i 2.2. Nhà sản xuất bóng đèn có phương trình dự báo chi phí như sau (đvt: 1.000 đ)

Tổng chi phí SX = 13.266.000 + 20.000 X

Với X là số lượng sản phẩm sản xuất Yêu cầu:

Tính định phí trung bình cho mỗi sản phẩm khi số lượng sản phẩm sản xuất là 1.000 sản phẩm? 2000 sản phẩm?

Tính biến phí trung bình cho mỗi sản phẩm khi số lượng sản phẩm sản xuất là 1.000 sản phẩm? 2.000 sản phẩm?

Tính chi phí trung bình cho mỗi sản phẩm khi số lượng sản phẩm sản xuất là 1.000 sản phẩm? 2.000 sản phẩm?

B愃i 2.3. Chi phí sửa chữa bảo trì máy móc thiết bị tại một DNSX được nhận định là chi

phí hỗn hợp. Để phân tích chi phí này, phòng kế toán sử dụng số liệu số giờ máy hoạt

động và chi phí sửa chữa bảo trì trong năm vừa qua như sau: Quý Số giờ máy (giờ) 1 4000 13000 2 5000 18000 3 8000 26000 4 3000 11000 Tổng chi phí (1000 đ) lOMoARcPSD| 36006477 Yêu cầu:

1. Sử dụng phương pháp điểm cao - điểm thấp, hãy xác định biến phí đơn vị

vàđịnh phí sửa chữa bảo trì mỗi quý tại doanh nghiệp trên.

2. Sử dụng phương pháp bình phương nhỏ nhất để ước lượng chi phí hỗn hợp

B愃i 2.4. Chi phí sản xuất sản phẩm tại công ty A. được nhận định là chi phí hỗn hợp,

trong đó phần biến phí có quan hệ với số lượng sản phẩm sản xuất. Để phân tích, kế

toán đã tập hợp tình hình chi phí sản xuất qua hai năm X4 và X5 theo từng quý như sau: Năm Quý Số lượng Tổng chi phí (1000đ) X4 1 500 4500 2 350 3400 3 200 2000 4 150 1700 X5 1 600 5300 2 400 4000 3 300 3100 4 200 1800 Yêu cầu: 1.

Dựa vào số liệu hai năm, sử dụng phương pháp điểm cao điểm thấp để

ướctính mức định phí từng quý và biến phí đơn vị 2.

Nếu doanh nghiệp dự tính sản xuất 650 sp trong quý 1 năm X6 thì tổng số

chiphí ước tính là bao nhiêu? 3.

Giả sử số liệu quý 4 năm X5 là 2.000.000 đ và 250 sản phẩm. Tình hình

nàycó ảnh hưởng đến kết quả ở yêu cầu 1 không? Tại sao? 4.

Vận dụng phương pháp bình phương nhỏ nhất để ước tính định phí từng

quývà biến phí đơn vị.

B愃i 2.5. Một bệnh viện đa khoa trang bị một máy chụp cắt lớp. Kế toán quản trị nhận

định rằng chi phí hoạt động máy chụp cắt lớp là chi phí hỗn hợp. Để dự toán chi phí

hoạt động của máy trong năm đến, phòng kế toán bệnh viện đã xem lại số liệu trong bốn quý năm vừa qua như sau: Quý Số lượng bệnh Số giờ sử Tổng chi phí

nhân (người) dụng (giờ) (1.000đ) 1 100 75 100.750 lOMoARcPSD| 36006477 2 350 200 125.000 3 400 400 150.000 4 250 300 130.000 Yêu cầu:

Dựa vào phương pháp đồ thị phân tán, xác định nhân tố thích hợp ảnh hưởng đến

sự thay đổi chi phí hoạt động của máy chụp cắt lớp.

Với nhân tố vừa xác định, vẽ đường chi phí và tính định phí, biến phí đơn vị

Sử dụng kết quả câu 1, áp dụng phương pháp bình phương nhỏ nhất để xác định

biến phí đơn vị và định phí từng quý.

Sử dụng kết quả câu 1, áp dụng phương pháp bình phương nhỏ nhất để xác định

biến đổi phí và định phí.

Theo dự đoán trong năm đến sẽ có 1.600 bệnh nhân sử dụng máy với số giờ hoạt

động của máy là 1.400. Hãy ước tính chi phí hoạt động năm đến dựa vào kết quả câu 4.

B愃i 2.6. Khách sạn Năm Mới có 200 phòng, vào mùa du lịch bình quân có 70% số

phòng được thuê, ở mức này chi phí hoạt động bình quân là 90.000 đ/phòng/ngày. Mùa

du lịch thường kéo dài trong 1 tháng (30 ngày). Tháng thấp nhất tỷ lệ thuê phòng chỉ đạt

40%. Tổng số chi phí hoạt động của tháng này là 300.000.000 đ. Yêu cầu:

Xác định biến phí mỗi phòng trong ngày

Xác định tổng số định phí hoạt động trong tháng

Xây dựng công thức dự đoán chi phí. Nếu tháng 4, khách sạn dự kiến số phòng

thuê được là 65% thì tổng chi phí hoạt động trong tháng 4 là bao nhiêu?

B愃i 2.7. Dựa vào các thông tin dưới đây, hãy vẽ đường biểu diễn thể hiện cách ứng xử

thích hợp nhất của từng loại chi phí: 1.

Khấu hao MMTB, trong đó tổng số khấu hao tính theo số lượng sản phẩm sảnxuất. 2.

Trong một hoá đơn tiền điện: gồm tiền điện trả theo định mức sử dụng và

tiềnđiện vượt định mức. Đơn giá cho mỗi Kwh điện vượt định mức là 600 đ và trong

định mức là 450 đ. Định mức điện cho mỗi hộ gia đình là 100 Kwh. 3.

Tiền lương sản phẩm của một tổ sản xuất như sau:

1.000 sp ban đầu: 4.000.000 đồng 500

sp kế tiếp: 4.300 đồng/sp 500 sp kế tiếp: 4.600 đồng/sp 500 sp kế tiếp: 5.000 đồng/sp 4.

Khấu hao MMTB, trong đó tổng số khấu hao tính theo phương pháp đườngthẳng lOMoARcPSD| 36006477 5.

Theo hợp đồng thuê nhà xưởng, công ty phải trả tiền thuê cố định nếu số

giờcông lao động vượt 200.000 giờ công. Nếu số giờ công lao động nhỏ hơn 200.000

giờ, công ty không phải trả tiền thuê. 6.

Số lượng nhân viên sửa chữa MMTB thuê tại phân xưởng tuỳ thuộc vào

sốgiờ máy chạy. Cứ 1000 giờ máy chạy cần một nhân viên sửa chữa. Tiền lương trả cho mỗi nhân viên như nhau. 7.

Theo hợp đồng, công ty phải trả hàng tháng số tiền sửa chữa tối thiểu

là3.000.000 đ với tối đa năm lần sửa chữa. Số tiền trả phụ trội cho mỗi lần sửa chữa là 500.000 đ 8.

Tiền lương của các nhân viên bán hàng được tính như sau: lương tối thiểu

là50.000.000 đ/ năm, cộng 10% hoa hồng bán hàng sau khi đạt được 100.000.000 đ

doanh số, với tổng lương tối đa là 200.000.000 đ.

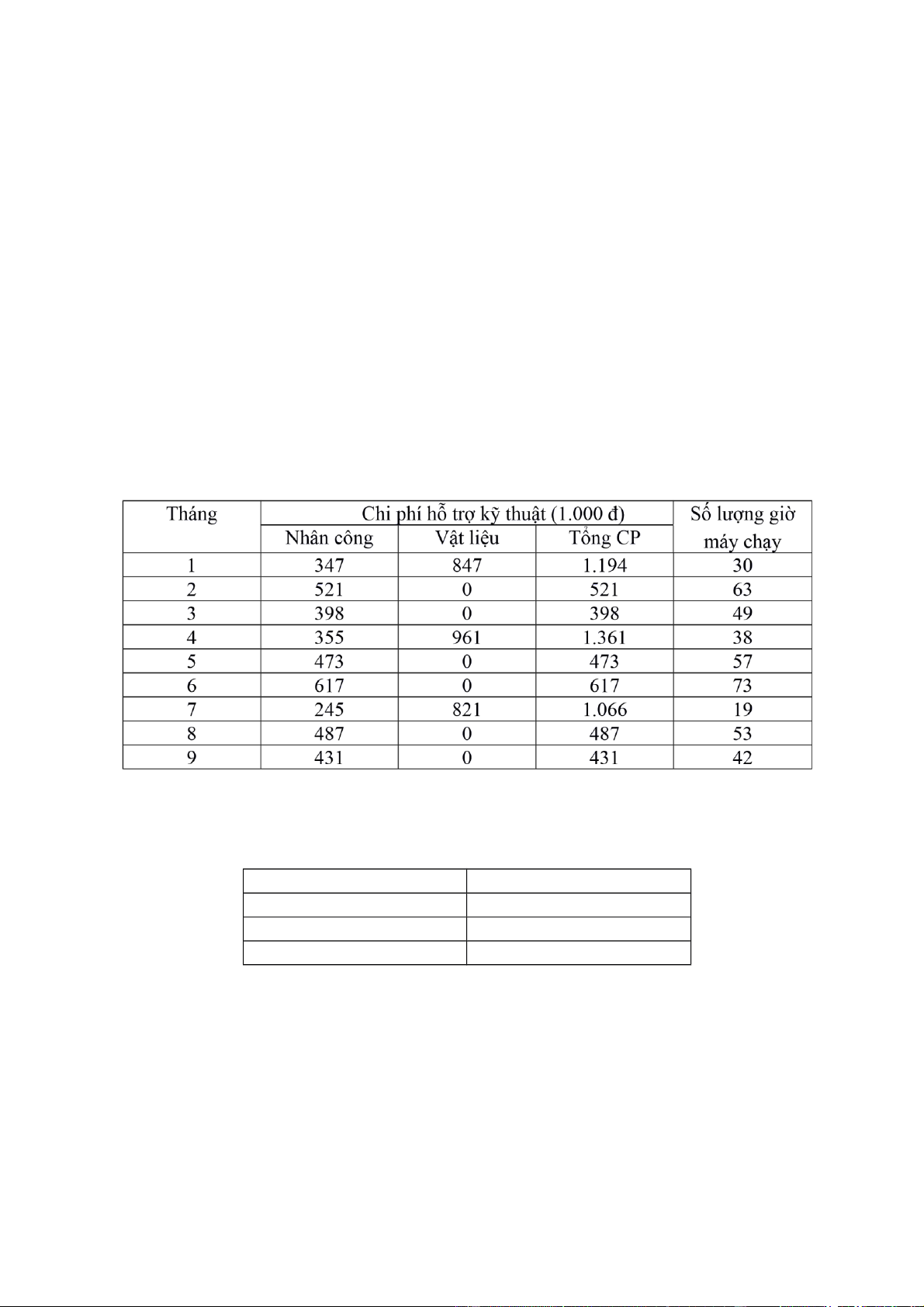

B愃i 2.8. Chi phí hỗ trợ kỹ thuật của một nhà máy sản xuất đồ hộp gồm hai loại: chi phí

nhân công và chi phí vật liệu, phụ tùng. Một nghi vấn của bộ phận kỹ thuật cho biết chi

phí này thay đổi theo số giờ máy chạy. Số liệu thu thập trong 9 tháng vừa qua như sau: Yêu cầu: 1.

Áp dụng kỹ thuật đồ thị phân tán, hãy biểu diễn hàm chi phí theo các trườnghợp sau:

Biến phụ thuộc Biến độc lập Chi phí

nhân công Số giờ máy chạy Chi phí vật liệu Số giờ máy chạy Tổng chi phí Số giờ máy chạy

Đánh giá từng trường hợp qua phân tích 2.

Áp dụng phương pháp điểm cao, điểm thấp; ước lượng các tham số của

hàmchi phí trong từng trường hợp 3.

Áp dụng phương pháp phân tích tương quan hồi quy, hãy ước lượng và

kiểmđịnh các tham số của hàm chi phí trong từng trường hợp. So sánh với kết quả yêu

cầu 2 theo từng trường hợp tương ứng.

CHƯƠNG 3 TÍNH GIÁ THÀNH TRONG DOANH NGHIỆP lOMoARcPSD| 36006477 CÂU HỎI ÔN TẬP

Hãy trình bày các mục tiêu của việc tính giá thành sản phẩm.

Thế nào là đối tượng tập hợp chi phí sản xuất? Cơ sở để xác định đối tượng tập hợp chi phí sản xuất.

Trình bày những đặc điểm của hệ thống tính giá thành theo công việc.

Tại sao cần tiến hành tạm phân bổ chi phí sản xuất chung khi tính giá thành sản phẩm?

Trình bày những đặc điểm của hệ thống tính giá thành theo quá trình sản xuất.

Sự khác nhau giữa phương pháp bình quân và phương pháp nhập trước xuất trước

trong quá trình tính giá thành theo quá trình sản xuất

Thế nào là phương pháp tính giá toàn bộ, tính giá trực tiếp? Tại sao chuẩn mực kế

toán hàng tồn kho (kế toán tài chính) không cho phép tính giá theo phương pháp trực tiếp?

Hãy phân tích vai trò của phương pháp tính giá trực tiếp trong kế toán quản trị Bản

chất của tính giá thành dựa trên cơ sở hoạt động là gì?

Qua nội dung các phương pháp tính giá thành trong doanh nghiệp, hãy làm rõ hơn

mối quan hệ giữa kế toán tài chính và kế toán quản trị đã đề cập ở chương 1.

BÀI TẬP THỰC HÀNH

B愃i 3.1. Một doanh nghiệp sản xuất tổ chức theo dõi chi phí tại hai phân xưởng A và B

để tính giá thành sản phẩm theo đơn đặt hàng. Chi phí SXC được phân bổ theo số giờ

máy hoạt động tại phân xưởng A và theo chi phí nhân công trực tiếp tại phân xưởng B.

Trích số liệu trong dự toán năm X5 của doanh nghiệp:

Phân xưởng A Phân xưởng B Số giờ máy (giờ) 6.300 8.200

Chi phí nhân công trực tiếp (1000 đ) 106.250 174.240

Giờ công lao động trực tiếp (giờ) 12.500 19.800

Chi phí sản xuất chung (1000 đ) 170.000 453.024

Trong năm, doanh nghiệp đã hoàn thành đơn đặt hàng số 250. Số liệu chi phí theo đơn

đặt hàng này tại hai phân xưởng như sau:

Phân xưởng A Phân xưởng B Số giờ máy (giờ) 43 49

Chi phí nhân công trực tiếp (1000 đ) 748 845

Giờ công lao động trực tiếp (giờ) 88 96

Chi phí sản xuất chung (1000 đ) 521 601 Yêu cầu:

1. Tính tỷ lệ tạm phân bố chi phí SXC ở hai phân xưởng lOMoARcPSD| 36006477

2. Tính giá thành cho đơn đặt hàng số 250.

3. Nếu chi phí nhân công trực tiếp thực tế ở phân xưởng B là 176.000.000 đ và chi

phíSXC thực tế là 457.200.000 đ thì chi phí SXC tạm phân bổ có vượt mức chi phí

SXC thực tế không? Các bút toán xử lý thừa (thiếu) nếu có?

B愃i 3.2. Có số liệu về chi phí dự toán và tình hình hoạt động của 3 công ty trong năm X6 như sau: Chỉ tiêu Công ty A B C

Số giờ công lao động trực tiếp (giờ) 60.000 30.000 40.000

Số giờ máy hoạt động (giờ) 25.000 90.000 18.000

Chi phí vật liệu trực tiếp (1000đ) 30.000.000 16.000.000 24.000.000

Chi phí sản xuất chung (1000đ) 43.200.000 27.000.000 38.400.000

Tỷ lệ tạm phân bổ chi phí sản xuất chung tại công ty A được tính theo số giờ công lao

động trực tiếp, tại công ty B được tính theo số giờ máy hoạt động, còn tại công ty C theo

chi phí vật liệu trực tiếp. Yêu cầu:

1. Hãy xác định tỷ lệ tạm phân bổ chi phí sản xuất chung tại từng công ty

2. Giả sử trong năm X6, tại công ty A phát sinh 3 đơn đặt hàng. Số liệu thống kê chothấy

số giờ công lao động trực tiếp thực tế để thực hiện đơn đặt hàng số 308 là 7.000 giờ,

ĐĐH 309 là 30.000 giờ và ĐĐH 310 là 21.000 giờ. Hãy xác định mức chi phí sản

xuất chung tạm phân bổ trong năm tại công ty A. Nếu chi phí SXC thực tế là

42.000.000 đồng trong năm X6 thì chi phí SXC đã phân bổ thừa hoặc thiếu là bao nhiêu?

B愃i 3.3. Một DNSX áp dụng hệ thống tính giá thành sản phẩm theo đơn đặt hàng. Tài

liệu về hoạt động sản xuất của DN trong tháng theo ba đơn đặt hàng như sau: Chỉ tiêu

Đơn đặt h愃ng 101 102 103

Số lượng sản phẩm từng đơn 2.000 1.800 1.500 Số giờ máy chạy 1.200 1.000 900

Chi phí nguyên vật liệu TT 45.000.000 37.000.000 14.000.000

Chi phí nhân công trực tiếp 96.000.000 80.000.000 72.000.000

Tổng chi phí SXC thực tế phát sinh trong tháng là 300 triệu đồng. Chi phí SXC tạm

phân bổ với mức là 90.000 đồng/ giờ máy. Trong tháng, đơn số 101 và 102 đã hoàn

thành, còn đơn 103 chưa hoàn thành. Yêu cầu: lOMoARcPSD| 36006477

1. Xác định mức chi phí SXC tạm phân bổ trong tháng theo từng đơn đặt hàng

2. Xác định giá thành đơn vị theo đơn 101 và 102.

3. Ghi các bút toán cần thiết vào cuối kỳ kế toán. Qua đó, xác định số dự TK chi phí SXKDDD.

B愃i 3.4. Một công ty có 2 phân xưởng tham gia sản xuất sản phẩm A. Đầu tháng, cả 2

phân xưởng không có sản phẩm dở dang. Chi phí trong tháng được tập hợp như sau (đvt: 1.000 đ) Khoản mục PX 1 PX 2

1. Chi phí nguyên vật liệu trực tiếp 100.000 20.000 2. Chi

phí nhân công trực tiếp 50.000 30.000

3. Chi phí sản xuất chung 40.000 20.000

Đến cuối tháng, PX 1 chế biến được 900 bán thành phẩm hoàn thành bàn giao cho phân

xưởng 2, còn 70 spdd (mức độ hoàn thành 50%). Phân xưởng 2 đã chế biến 800 thành

phẩm A nhập kho, còn 100 spdd (mức độ hoàn thành 80%).

Yêu cầu: Tính giá thành sản phẩm theo quá trình sản xuất ở doanh nghiệp trên.

B愃i 3.5. Một công ty áp dụng hệ thống tính giá thành theo đơn đặt hàng. Số liệu về sản

xuất dở dang theo đơn đặt hàng vào ngày 30/11/X7 như sau: Tên đơn đặt hàng Tên sản

Số lượng sản Chi phí luỹ phẩm phẩm (cái) kế (đồng) 102 A 20.000 900.000.000 086 B 15.000 420.000.000 114 C 25.000 250.000.000

Số liệu về thành phẩm tồn kho vào ngày 30/11 tại công ty như sau: Sản phẩm Số lượng tồn Gía thành đơn Tổng giá thành kho (cái) vị (đồng) (đồng) A 7.500 64.000 480.000.000 B 19.400 35.000 679.000.000 C 21.000 55.000 1.155.000.000 D 13.000 23.000 299.000.000 E 11.200 102.000 1.142.400.000

Công ty hiện đang phân bổ chi phí sản xuất chung cho các sản phẩm trên cơ sở giờ công

lao động trực tiếp. Theo dự toán, vào cuối năm tài chính kết thúc vào ngày 31/12/X7,

công ty sẽ phát sinh 4.500 triệu đồng chi phí SXC với tổng giờ công lao động trực tiếp

là 600.000 giờ. Trong 11 tháng vừa qua, công ty đã sử dụng 555.000 giờ công với tổng

chi phí sản xuất chung thực tế là 4.103 triệu đồng.

Vào cuối ngày 30/11 số dự TK “Nguyên liệu, vật liệu” là 668 triệu đồng. Tình hình mua

và sử dụng vật liệu cho sản xuất trong tháng 12 như sau: Tổng giá trị Vật liệu mua vào: 638 triệu đồng

Giá trị vật liệu xuất dùng cho: ĐĐH 102 : 155 triệu đồng

ĐĐH 086 : 13,8 triệu đồng lOMoARcPSD| 36006477

ĐĐH 114 : 211 triệu đồng

ĐĐH 077 : 143 triệu đồng (sản xuất 10.000 sản phẩm D)

ĐĐH 098 : 252 triệu đồng (sản xuất 5.000 sản phẩm E)

Chi phí vật liệu gián tiếp: 97 triệu đồng

Trong tháng 12, chi phí nhân công phát sinh tại công ty như sau: Tên công việc

Số giờ công Tổng chi phí ĐĐH 102 12.000 122.400.000 ĐĐH 086 4.400 43.200.000 ĐĐH 114 19.500 200.500.000 ĐĐH 077 3.500 30.000.000 ĐĐH 098 14.000 138.000.000 Phục vụ sản xuất 8.000 72.000.000 Quản lý doanh nghiệp 302.000.000

Số liệu về sản phẩm hoàn thành và tiêu thụ trong tháng 12 như sau: Đơn đặt hang

Sản phẩm Số lượng thành phẩm Nhập kho Tiêu thụ 102 A 20.000 17.500 086 B 15.000 21.000 077 D 10.000 14.000 114 C 18.000 098 E 5.000 6.000

Tổng chi phí sản xuất chung thực tế phát sinh trong tháng 12 là 126 triệu đồng. Yêu cầu:

Hãy trình bày những điều kiện để một doanh nghiệp sử dụng hệ thống tính giá thành theo đơn đặt hàng

Tính mức phân bổ thừa hoặc phân bổ thiếu chi phí SXC trong năm tài chính kết thúc vào ngày 31/12/X7

Xác định số dư tài khoản Chi phí SXKD dở dang vào ngày 31/12

Xác định giá trị thành phẩm B tồn kho cuối kỳ vào ngày 31/12

Hãy giải thích lý do phải xử lý chính xác mức phân bổ chi phí thừa hoặc thiếu khi

doanh nghiệp áp dụng tính giá theo đơn đặt hàng.

B愃i 3.6. Một doanh nghiệp tổ chức sản xuất liên tục, sản xuất sản phẩm X qua ba phân

xưởng A, B và C. Vật liệu được đưa vào đầu quá trình sản xuất tại phân xưởng A và

cuối quá trình sản xuất tại phân xưởng C(80%). Theo số liệu thống kê, cuối tháng có

6000 SP hoàn thành và nhập kho.

Có số liệu về tình hình SX tại DN như sau: SPDDĐK % hoàn Số lượng SP SPDDCK Hoàn thành (SP) thành bắt đầu SX (SP) Px A 3000 30 11000 4000 25 lOMoARcPSD| 36006477 Px B 1500 40 ?10.000 3500 20 Px C ?200 30 ?8.000 2200 30

Chi phí cho sản phẩm dở dang đầu kỳ như sau: (1.000 đ) Chỉ tiêu Px A Px B Px C Phân xưởng trước --- 17.400 2.670 Vật liệu trực tiếp 25.500 --- --- Chi phí chế biến 2.790 1.050 288 Tổng 28.290 18.450 2.958 Yêu cầu:

Tính giá thành đơn vị sản phẩm tại từng phân xưởng. Biết rằng sản lượng tương đương

được tính theo phương pháp FIFO.

B愃i 3.7. Một doanh nghiệp sản xuất đồ hộp qua ba công đoạn: pha chế nguyên liệu, chế

biến và đóng hộp. Vật liệu đưa liên tục vào công đoạn pha chế và công đoạn đóng hộp.

Tất cả chi phí chế biến phát sinh liên tục trong quá trình sản xuất.

Chi phí của sp chế dở đầu tháng 9 như sau (1.000 d) Chỉ tiêu Pha chế Chế biến Đóng hộp

Chi phí từ bộ phận trước --- 49.800 91.800 Vật liệu 9.600 --- 10.200 Chi phí chế biến 7.000 6.000 2.700 Tổng 16.600 55.800 104.720

Tình hình chi phí sản xuất tháng 9 như sau: Chỉ tiêu Pha chế Chế biến Đóng hộp Vật liệu 157.500 --- 40.800 Chi phí chế biến 114.625 81.812,50 62.080

Tình hình sản lượng (lít) như sau: Tồn đầu Phần trăm Tồn Phần trăm

Số lít hoàn thành và kỳ hoàn cuối kỳ

hoàn thành chuyển sang bộ phận thành (%) (%) khác Pha chế 20.000 20 15.000 30 65.000 Chế biến 12.000 40 9.000 25 68.000 Đóng hộp 17.000 20 8.000 50 77.000 Yêu cầu:

1. Tính giá thành đơn vị một lít hoàn thành tại từng bộ phận khi

a. Áp dụng phương pháp tính sản lượng tương đương theo phương pháp bình quân

b. Áp dụng phương pháp tính sản lượng tương đương theo phương pháp FIFO

2. Lập báo cáo chi phí tháng 9 tại bộ phận pha chế.

B愃i 3.8. Một công ty sản xuất một loại đồ chơi và phân phối thông qua các điểm bán lẻ

trong toàn quốc. Nhu cầu đồ chơi biến động theo mùa, đặc biệt doanh thu bán lẻ tăng

mạnh vào mùa hè và mùa Giáng sinh. Ông giám đốc công ty quan tâm vấn đề này vì giá lOMoARcPSD| 36006477

thành đơn vị biến đổi giữa các quý và muốn biết có phương pháp nào tốt hơn phương

pháp hiện tại để xác định giá thành đơn vị. Hiện tại, giá thành đơn vị được xác định từng

quý bằng cách lấy tổng chi phí sản xuất từng quý chia cho số lượng sản phẩm hoàn thành

quý đó. Chi phí sản xuất dự toán theo từng quý trong năm tài chính đến, kết thúc vào ngày 31.12 như sau: Chỉ tiêu Quý 1 Quý 2 Quý 3 Quý 4 VL trực tiếp 20.000 40.000 20.000 80.000 Nhân công tt 40.000 80.000 40.000 160.000 Biến phí SXC 12.000 24.000 12.000 48.000 Định phí SXC 160.000 160.000 160.000 160.000 Tổng số 232.000 304.000 232.000 448.000 Số lượng spsx 10.000 20.000 10.000 40.000 Giá thành đ.vị 23,20 15,2 23,20 11,20

Yêu cầu: Anh (chị) có giải pháp nào để đáp ứng yêu cầu của ông giám đốc?

B愃i 3.9. Công ty Rạng Đông chuyên sản xuất đền pha và đèn nháy cho xe ô tô bằng

công nghệ cao. Kế toán viên quản trị của công ty dự tính phân bổ chi phí sản xuất chung

cho từng sản phẩm dựa vào các thông tin sau: Đèn pha Đèn nháy

Số sản phẩm sản xuất 25

25 Số lần vận chuyển vật liệu 5 15

Định mức giờ công/ sản phẩm 200 200

Tổng chi phí vận chuyển vật liệu ước tính là 50.000.000 đ Yêu cầu: 1.

Phân bổ chi phí vận chuyển vật liệu theo số giờ công trực tiếp sản xuất cho từng loạisản phẩm 2.

Nếu như phương pháp ABC được áp dụng, chi phí vận chuyển vật liệu sẽ phân

bổcho từng loại sản phẩm sẽ là bao nhiêu? Biết rằng nguồn phát sinh chi phí của chi phí

vận chuyển vật liệu là số lần vận chuyển vật liệu.

B愃i 3.10. Một doanh nghiệp sản xuất một loại sản phẩm với 2 kiểu dáng: kiểu phổ thông

và kiểu tân tiến. Mặt hàng thuộc kiểu phổ thông đã sản xuất từ nhiều năm nay, trong khi

mặt hàng kiểu tân tiến chỉ mới đưa vào thị trường vài năm trước. Do bổ sung thêm một

kiểu sản phẩm mới nên lợi nhuận của đơn vị đã giảm đáng kể. Các nhà quản trị tại công

ty quan tâm nhiều hơn đến tính chính xác của hệ thống tính giá thành vì trên thực tế,

doanh thủ của kiểu sản phẩm tân tiến tăng với tốc độ rất nhah.

Hiện tại chi phí SXC được phân bổ cho sản phẩm trên cơ sở giờ công lao động

trực tiếp. Trong năm tài chính hiện tại, công ty dự toán tổng chi phí SXC là 900 triệu

đồng với sản lượng thuộc kiểu phổ thông là 40.000 và kiểu tân tiến là 5.000 sản phẩm.

Để sản xuất một sản phẩm kiểu tân tiến cần 2 giờ công lao động, trong khi sản phẩm

kiểu phổ thông chỉ mất 1 giờ. Chi phí vật liệu trực tiếp và nhân công trực tiếp đơn vị sản phẩm như sau: Chỉ tiêu Kiểu sản phẩm lOMoARcPSD| 36006477 Phổ thông Tân tiến

Chi phí vật liệu trực tiếp 40.000 25.000

Chi phí nhân công trực tiếp 14.000 7.000 Yêu cầu: 1.

Hãy xác định tỷ lệ tạm phân bổ chi phí sản xuất chung và giá thành đơn

vịsản phẩm theo từng kiểu dáng. 2.

Giả sử, chi phí sản xuất chung của công ty có thể được tập hợp theo 4

hoạtđộng cơ bản với số liệu thực tế trong năm như sau: Loại hoạt động

Tổng chi phí Số lượng các hoạt động Tổng số Tân tiến Phổ thông Số lệnh mua hàng 204.000.000 600 200 400 Giờ máy hoạt động 182.000.000 35.000 20.000 15.000

Lệnh sửa chữa sản phẩm 379.000.000 2.000 1.000 1.000 Vận chuyển 135.000.000 900 250 650

Hãy xác định mức chi phí SXC đơn vị tính theo từng hoạt động ở trên. 3.

Sử dụng số liệu vừa tính ở yêu cầu (2), và phương pháp tính giá dựa trên

cơsở hoạt động, hãy xác định số chi phí sản xuất chung phân bổ cho mỗi kiểu sản phẩm

trong năm, qua đó tính lại giá thành đơn vị mỗi kiểu sản phẩm. 4.

Thông qua kết quả trên, hãy xác định các nhân tố ảnh hưởng đến việc

cắtgiảm lợi nhuận của doanh nghiệp.

B愃i 3.11. Một doanh nghiệp chuyên sản xuất sản phẩm theo yêu cầu của khách hàng

và đơn vị này đang áp dụng hệ thống tính giá thành theo đơn đặt hàng. Chi phí sản xuất

chung được phân bổ cho các đơn đặt hàng theo giờ công lao động trực tiếp. Đầu năm

X6, đơn vị đã dự toán một số chi phí hoạt động trong năm như sau: (đvt: 1000 đồng) Phân xưởng Tổng chi Cắt Gia công Lắp ráp phí

Chi phí nhân công trực tiếp 300.000 200.000 400.000 900.000 Chi phí sản xuất chung 540.000 800.000 100.000 1.440.000

Các đơn đặt hàng yêu cầu nhiều khối lượng công việc khác nhau tại 3 phân xưởng.

Số liệu về chi phí tập hợp theo đơn đặt hàng số 250 như sau (đvt: 1.000 đ) Phân xưởng Tổng chi Cắt Gia công Lắp ráp phí

Chi phí nhân công trực tiếp 12.000 900 5.600 18.500 Chi phí sản xuất chung 6.500 1.700 13.000 21.200

Hiện tại, công ty chỉ đang áp dụng một tiêu thức thống nhất để phân bổ chi phí

sản xuất chung trong toàn đơn vị. Yêu cầu: 1.

Trong trường hợp sử dụng thống nhất một tiêu thức phân bổ, hãy xác định

tỷlệ tạm phân bổ trong năm. Qua đó, xác định mức phân bổ cho đơn đặt hàng 250. lOMoARcPSD| 36006477 2.

Giả sử, công ty áp dụng tỷ lệ tạm phân bổ chi phí SXC theo từng

phânxưởng. Hãy tính tỷ lệ tạm phân bổ ở từng phân xưởng, qua đó xác định mức phân bổ cho đơn 250. 3.

Giả sử, tỷ lệ giá trúng thầu cho các đơn đặt hàng so với tổng giá thành

sảnxuất là 150%. Hãy xác định giá thầu của đơn 250 khi công ty sử dụng một tỷ lệ chung

để phân bổ chi phí sản xuất chung. Nếu công ty áp dụng tỷ lệ phân bổ theo từng phân

xưởng thì giá thầu là bao nhiêu? 4.

Vào cuối năm, chi phí thực tế tập hợp theo từng phân xưởng như sau: (đvt: 1000 đồng) Phân xưởng Tổng chi Cắt Gia công Lắp ráp phí

Chi phí vật liệu trực tiếp 760.000 90.000 410.000 1.260.000

Chi phí nhân công trực tiếp 320.000 210.000 340.000 870.000 Chi phí sản xuất chung 560.000 830.000 92.000 1.482.000

Hãy tính mức chi phí SXC phân bổ thừa (thiếu) khi công ty áp dụng một tỷ lệ

chung để phân bổ chi phí? Khi áp dụng tỷ lệ phân bổ theo từng phân xưởng?

B愃i 3.12. Công ty A. sản xuất một loại sản phẩm trải qua 3 giai đoạn chế biến. Tình

hình chi phí và hoạt động của đơn vị tại giai đoạn X trong tháng 3 như sau: Sản lượng Phần trăm hoàn thành (%) Vật liệu Chi phí chế biến Sản phẩm dở 30.000 100 40 dang đầu tháng Bắt đầu sản 120.000 xuất Hoàn thành và 140.000 chuyển sang giai đoạn khác Sản phẩm dở 10.000 100 80 dang cuối tháng

Sản phẩm dở dang đầu kỳ có gía trị chi phí vật liệu trực tiếp là 24.000.000 đồng

và chi phí chế biến là 14.300.000 đồng. Chi phí vật liệu trực tiếp và chi phí chế biến

phát sinh trong tháng lần lượtlà 108 và 170 triệu đồng. Yêu cầu: 1.

Xác định sản lượng tương đương trong tháng và tính giá thành đơn vị

sảnphẩm trong giai đoạn chế biến X trong trường hợp công ty đang sử dụng phương

pháp bình quân gia quyền. 2.

Xác định sản lượng tương đương trong tháng và tính giá thành đơn vị

sảnphẩm trong giai đoạn chế biến X trong trường hợp công ty đang sử dụng phương lOMoARcPSD| 36006477

pháp nhập trước xuất trước. Hãy giải thích lý do cho sự chênh lệch về giá thành trong hai trường hợp.

B愃i 3.13. Một doanh nghiệp sản xuất trong tháng 4/X6 có tình hình sau (đvt: 1000 đồng)

1. Mua vật liệu nhập kho chưa trả tiền: 95.000

2. Vật liệu trực tiếp xuất dùng cho sản xuất: 60.000 3. Chi phí nhân công trong tháng: 110.000

4. Biến phí sản xuất chung bao gồm: Điện, nước: 5.000

Vật liệu gián tiếp: 10.000 Nhân công gián tiếp: 18.000

5. Định phí sản xuất chung: Lương quản lý: 12.000 Khấu hao TSCĐ: 2.500

Tiền thuê nhà xưởng: 3.000

6. Thành phẩm nhập kho được tính theo phương pháp tính giá trực tiếp

7. Xuất kho tiêu thụ với tổng doanh thu là 180.000 và giá vốn sản phẩm tiêu thụ tínhtheo

phương pháp trực tiếp là 90.000

8. Tổng chi phí bán hàng và chi phí QLDN là 50.000, trong đó 30.000 là biến phí. Yêu cầu:

Lập báo cáo thu nhập theo phương pháp tính giá trực tiếp, biết rằng tháng 4 là tháng

hoạt dộng đầu tiên của doanh nghiệp và cuối kỳ không có sản phẩm dở dang.

B愃i 3.14. Có số liệu về tình hình sản xuất và tiêu thụ của một công ty trong năm như sau: Số tiền Số lượng (1.000 đồng) (cái) Doanh thu 300.000 30.000

Biến phí sản phẩm sản xuất 180.000 40.000

Định phí sản xuất chung 50.000

Biến phí bán hàng và QLDN 15.000

Định phí bán hàng và QLDN 20.000

Yêu cầu: Lập báo cáo lãi lỗ theo phương pháp tính giá trực tiếp và tính giá toàn bộ. Biết

rằng đầu kỳ không có thành phẩm tồn kho và không có sản phẩm dở dang. Anh (chị) có

nhận xét gì về lợi nhuận qua hai báo cáo.

B愃i 3.15. Có số liệu về Báo cáo thu nhập được kiểm toán của một công ty trong năm

X5. Trong năm, với mức tồn kho thành phẩm đầu năm 15.000 sản phẩm, công ty đã sản

xuất thêm 45.000 sản phẩm và tiêu thụ 50.000 sản phẩm. Năm X4, công ty đã sản phẩm

60.000 sp. Định phí SXC hàng năm là 90 triệu đồng và được phân bổ theo số lượng sản

phẩm sản xuất. Biến phí bán hàng và QLDN bằng 10% doanh thu. Hàng tồn kho tại

công ty được đánh giá theo phương pháp FIFO. lOMoARcPSD| 36006477

Báo cáo thu nhập (đvt: 1.000 đồng) Doanh thu 350.000 Giá vốn hàng bán 210.000 Lợi nhuận gộp 140.000 Chi phí bán hàng và QLDN 100.000 Lợi nhuận thuần 40.000 Yêu cầu:

1. Xác định đinh phí sản xuất chung đơn vị sản phẩm trong từng năm.

2. Xác định tổng biến phí của hàng được bán

3. Lập báo cáo thu nhập năm X5 theo phương pháp tính giá trực tiếp.

B愃i 3.16. Có số liệu về tình hình hoạt động của một doanh nghiệp như sau:

1. Tình hình kho thành phẩm: số lượng sản phẩm hoàn thành, nhập kho: 25.000

sảnphẩm. Số lượng sản phẩm tiêu thụ: 20.000 sản phẩm. Tồn kho cuối kỳ: 5.000 sản phẩm.

2. Báo cáo về biến phí đơn vị sản phẩm: - Vật liệu trực tiếp: 4.000 đồng

- Nhân công trực tiếp: 7.000 đồng

- Biến phí sản xuất chung: 1.000 đồng

- Biến phí bán hàng: 2.000 đồng

3. Tổng định phí trong năm:

- Định phí sản xuất: 200 triệu đồng

- Định phí bán hàng và quản lý: 90 triệu đồng

Công ty sản xuất và tiêu thụ một loại sản phẩm. Giá trị sản phẩm dở dang coi như không đáng kể. Yêu cầu: 1.

Tính giá thành đơn vị sản phẩm trong trường hợp doanh nghiệp áp dụng

phươngpháp tính giá toàn bộ. 2.

Tính giá thành đơn vị sản phẩm trong trường hợp doanh nghiệp áp dụng

phươngpháp tính giá trực tiếp. 3.

Anh chị có dự đoán gì về chênh lệch lợi nhuận kinh doanh khi doanh nghiệp lập

báocáo lãi lỗ theo hai trường hợp. Hãy kiểm chứng dự đoán bằng số liệu cụ thể.

B愃i 3.17. Công ty A. sản xuất và tiêu thụ một loại sản phẩm. Chi phí liên quan đến hoạt

động sản xuất và tiêu thụ như sau: 1.

Biến phí đơn vị sản phẩm là 21.000 đồng, trong đó: vật liệu: 10.000 đồng,

nhâncông: 5.000 đồng; chi phí sản xuất chung: 2.000 đồng và chi phí bán hàng và QLDN là 4.000 đồng. 2.

Tổng định phí trong năm: 390 triệu, trong đó: định phí sản xuất chung là 90

triệuđồng và định phí bán hàng và quản lý là 300 triệu đồng. lOMoARcPSD| 36006477 3.

Trong năm vừa qua, công ty đã sản xuất 30.000 sản phẩm và tiêu thụ 25.000

sảnphẩm. Thành phẩm tồn kho cuối kỳ có giá trị là 85 triệu với số lượng là 5.000 sản phẩm. Yêu cầu: 1.

Công ty đang áp dụng phương pháp tính giá trực tiếp hay phương pháp toàn bộ

đểtính giá cho số lượng tồn kho nói trên. Hãy minh hoạ bằng số liệu. 2.

Giả sử, công ty dự định lập báo cáo lãi lỗ trong năm tài chính. Số liệu tồn kho

nhưtrên có được sử dụng để lập báo cáo lãi lỗ cho người bên ngoài không? Tại sao? 3.

Nếu công ty lập báo cáo lãi lỗ để công bố cho người ngoài doanh nghiệp thì

sốlượng tồn kho như trên sẽ có giá trị là bao nhiêu? Chênh lệch về lãi lỗ là bao nhiêu?

B愃i 3.18. Công ty B. thành lập được một năm. Kết quả hoạt động năm đầu tiên theo

phương pháp tính giá toàn bộ như sau:

BÁO CÁO LÃI LỖ - Năm 20X1

Doanh thu (40.000 x 33.750 đ) 1.350.000.000

Giá vốn hàng bán: 840.000.000 Lợi nhuận gộp: 510.000.000

Chi phí bán hàng và quản lý doanh nghiệp 420.000.000 Lợi nhuận kinh doanh 90.000.000

Trong kết cấu chi phí bán hàng và quản lý thì chi phí cố định là 300 triệu đồng, và biến

phí đơn vị là 3.000 đồng. Chi phí sản xuất đơn vị sản phẩm là 21.000 đồng được phân tích như sau:

Chi phí vật liệu trực tiếp: 10.000 đồng

Chi phí nhân công trực tiếp: 4.000

Biến phí sản xuất chung: 2.000

Định phí sản xuất chung: 5.000

Yêu cầu: Lập báo cáo lãi lỗ của công ty B dựa theo phương pháp tính giá trực tiếp, qua

đó giải thích sự chênh lệch về lợi nhuận qua 2 trường hợp. lOMoARcPSD| 36006477

CHƯƠNG 4. DỰ TOÁN TỔNG THỂ DOANH NGHIỆP (Master Budget1)

BÀI TẬP THỰC HÀNH

B愃i 4.1.Công ty ABC lập dự toán theo năm. Số liệu về hàng tồn kho dự tính cho năm 20XX như sau: 01/12/20XX 31/12/20XX 1. Vật liệu (kg) 30.000 35.000

2. Sản phẩm dở dang (cái) 12.000 12.000 3. Thành phẩm (cái) 80.000 50.000

Biết rằng, để sản xuất 1 sản phẩm cần 2 kg vật liệu. Yêu cầu: 1.

Nếu công ty dự kiến tiêu thụ 450.000 thành phẩm trong năm thì công ty cần

phảisản xuất bao nhiêu sản phẩm trong năm? 2.

Tính số vật liệu cần mua để công ty có thể sản xuất được 450.000 thành phẩm

màvẫn đảm bảo mức dự trữ như đã xác định.

B愃i 4.2. Một xí nghiệp sản xuất đồ gỗ cao cấp chuẩn bị lập kế hoạch sản xuất, kế hoạch

nguyên liệu và lao động dựa vào kết quả dự báo tiêu thụ trong năm X4. Nguyên liệu và

lao động dự tính để sản xuất một bộ bàn ghế như sau: Chỉ tiêu Số lượng Đơn giá Gỗ 1 m 3 1.000.000 Vecni 1 lít 25.000 Số giờ máy 3 giờ 30.000 Số giờ đánh bóng 8 giờ 10.000

Công ty dự tính hàng tồn kho vào cuối mỗi quý chiếm khoảng 40% doanh thu dự tính

trong quý kế tiếp. Nguyên liệu tồn kho dự tính chiếm 30% nhu cầu sản xuất quý tới. Số

dư tồn kho vào ngày 1/1X4 như sau: Gỗ 1260 m3 Vecni: 1260 lít Bộ bàn ghế: 1200 bộ

Doanh thu dự báo từng quý như sau: (bộ bàn ghế) Q1: 3.000 Q3: 4.000 Q2: 6.000 Q4: 2.000 Yêu cầu:

1. Lập dự toán sản xuất ba quý đầu năm X4

2. Lập dự toán nguyên liệu hai quý đầu năm X4

1 Từ Budget có thể hiểu ngân sách doanh nghiệp. Trong giáo trình này, chúng tôi dùng từ dự toán để dịch. Đây là

dự toán phản ánh toàn bộ tài nguyên thể hiện dưới hình thức tiền tệ để thực hiện các mục tiêu của doanh nghiệp. lOMoARcPSD| 36006477

3. Lập dự toán lao động trực tiếp hai quý đầu năm X4

B愃i 4.3. Số liệu của công ty ABC qua các năm cho thấy, tình hình thu tiền của công ty như sau:

- 60% doanh thu thu được tiền trong tháng bán hàng

- 20% doanh thu thu được tiền sau 1 tháng bán hàng

- 15% doanh thu thu được tiền sau 2 tháng bán hàng

- 3% doanh thu thu được tiền sau 3 tháng bán hàng

- 2% doanh thu sẽ không thu được tiền

Doanh thu bán hàng các tháng được thu thập như sau (đvt: 1.000 đ) Tháng 1 50.000 Tháng 5 75.000 Tháng 2 55.000 Tháng 6 90.000 Tháng 3 60.000 Tháng 7 60.000 Tháng 4 70.000 Yêu cầu:

1. Tính số tiền dự kiến thu được trong tháng 7 từ doanh thu bán chịu

2. Tính số tiền dự kiến thu được trong quý II từ doanh thu bán chịu

B愃i 4.4. Bảng cân đối kế toán dự toán vào ngày 31/01/X1 của công ty Hồng Tâm như sau: Đvt: 1.000 đ Tài sản Số tiền Nguồn vốn Số tiền 1. Tiền

22.000 1. Khoản phải trả 150.000

2. Khoản phải thu 84.000 2. Vốn góp 140.000 3. Hàng tồn kho

35.000 3. Lợi nhuận chưa phân phối (69.000) 4. TSCĐ 80.000 Tổng tài sản 221.000 Tổng nguồn vốn 221.000 Các thông tin bổ sung: 1.

Doanh thu bán hàng dự kiến trong tháng 1 là 250.000 (ngđ), tháng 2 là 260.000

(ngđ) và tháng 3 là 300.000 (ngđ). Công ty dự tính 60% doanh thu ghhi nhận trong tháng

sẽ thu tiền trong tháng bán hàng, phần còn lại sẽ thu sau 1 tháng bán hàng. 2.

Giá vốn hàng bán chiếm 70% doanh thu, chi phí mua hàng chiếm 60% doanh

thutháng kế tiếp và nhà cung cấp cho phép công ty trả tiền sau 1 tháng mua hàng. 3.

Chi phí hoạt động (bán hàng và quản lý doanh nghiệp) chi bằng tiền hàng tháng

là50.000 (ngđ). Chi phí khấu hao hàng tháng là 12.000 (ngđ). DN không có doanh thu

và chi phí hoạt động tài chính và hoạt động khác. 4.

Công ty dự kiến mua 1 thiết bị mới với giá 60.000 (ngđ) bằng tiền vay ngắn hạn vàongày 29/2. Yêu cầu:

1. Lập báo cáo thu nhập dự toán cho 2 tháng đầu năm. Biết rằng thuế suất TNDN là 28%

2. Lập bảng cân đối kế toán dự toán vào ngày 29/02/x1. lOMoARcPSD| 36006477

B愃i 4.5. Một công ty lập kế hoạch vay ngắn hạn ngân hàng. Để thực hiện công việc

này, kế toán lập dự toán vốn bằng tiền thông qua dự toán các khoản thu, chi tại đơn vị.

Dự toán doanh thu từ tháng 5/X2 đến tháng 1/X3 như sau: Tháng 5 180.000 Tháng 9 720.000 Tháng 6 180.000 Tháng 10 360.000 Tháng 7 360.000 Tháng 11 360.000 Tháng 8 540.000 Tháng 12 90.000 Tháng 1/X3 180.000

Công ty dự tính thu tiền bán hàng như sau: thu trong tháng bán là 10%, tháng kế tiếp là

75% và hai tháng sau là 15%. Việc thanh toán tiền công và tiền vật liệu xảy ra sau một

tháng khi các chi phí này phát sinh. Chi phí nhân công và vật liệu hàng tháng như sau: Tháng 5 90.000 Tháng 9 306.000 Tháng 6 90.000 Tháng 10 234.000 Tháng 7 126.000 Tháng 11 162.000 Tháng 8 882.000 Tháng 12 90.000

Lương bộ phận quản lý vào khoảng 27.000 một tháng. Tiền thuê theo hợp đồng thuê dài

hạn là 9.000 /tháng, chi phí KH TSCĐ là 36.000/tháng. Các khoản chi linh tinh là

2.700/tháng. Thuế thu nhập doanh nghiệp nộp ngân sách đến kỳ vào tháng 9 và tháng

12 là 63.000. Công ty đang đầu tư XDCB với khoản thanh toán theo hợp đồng là 180.000

vào tháng 10. Tồn quỹ tiền vào ngày 30/6/X2 sẽ là 132.000 và tồn quỹ tiền mong muốn

là 90.000 trong kỳ kế hoạch đến. Yêu cầu: 1.

Lập dự toán vốn bằng tiền trong sáu tháng cuối năm X2 và lên phương án vay nếuthấy cần thiết. 2.

Giả sử, tiền thu về đồng nhất trong tháng (nghĩa là phiếu thu hoặc giấy báo Có

nhậnđược theo tỷ lệ 1/30); trong khi các khoản chi xảy ra vào ngày thứ năm hàng tháng.

Khi đó kế hoạch tiền lập ở trên có còn giá trị nữa không? Nếu không, bạn có thể làm gì

để dự toán trên vào thời điểm căng thẳng nhất có hiệu lực? (Chú ý là không yêu cầu lập

bảng tính toán khi trả lời câu hỏi này)

B愃i 4.6. Công ty cổ phần A là nhà phân phối độc quyền một loại máy tính cầm tay.

Công ty mua máy tính từ nhà sản xuất với giá 140.000 đ/máy và bán trên thị trường với

giá 200.000đ/máy. Kế toán chuẩn bị lập dự toán tổng thể cho quý 1/x6. Bảng cân đối kế

toán vào ngày 31/12/x5 như sau: BảNG CÂN ĐỐI KẾ TOÁN 31/12/X5 (đvt: 1.000 đ) CHỈ TIÊU TÀI SẢN

Tài sản ngắn hạn 4.675.000 Tiền 100.000 Các khoản phải thu 3.735.000 Hàng tồn kho 840.000 Tài sản dài hạn

4.100.000 Nguyên giá TSCĐ 4.500.000 Hao mòn TSCD (400.000) lOMoARcPSD| 36006477 Tổng cộng tài sản 8.775.000 NGUỒN VỐN Nợ phải trả 3.460.000 Phải trả người bán 1.960.000 Cổ tức phải trả 200.000 Thuế phải nộp 300.000

Phải trả khác 1.000.000 Vốn chủ sở hữu 5.315.000 Vốn góp 4.500.000 Lãi để lại 815.000 Tổng cộng nguồn vốn 8.775.000

Các tài liệu bổ sung: (đvt: 1.000 đ)

1. Doanh thu trong 4 tháng đầu năm X6 dự tính như sau: Tháng 1 2.000.000 Tháng 2 2.400.000 Tháng 3 2.500.000 Tháng 4 2.800.000

2. Hoạt động bán hàng đều áp dụng tín dụng cho khách hàng. 90% doanh thu sẽ thuđược

tiền trong tháng bán hàng: 9% doanh thu sẽ thu trong tháng kế tiếp và 1% không thu

được. Trong số các khoản phải thu đầu kỳ có 3.420.000 thu được trong tháng 1 và

315.000 thu được trong tháng 2.

3. Biến phí bán hàng và QLDN vào khoảng 10% doanh thu. Tiền lương cố định

hàngtháng là 150.000 và chi phí KHTSCĐ là 30.000 các chi phí cố định khác trả bằng tiền là 20.000.

4. Công ty dự tính số lượng máy tính tồn kho cuối mỗi tháng vào 60% số lượng hàngbán

vào tháng kế tiếp. Tiền mua hàng được thanh toán hết sau một tháng kể từ tháng mua

hàng. Như vậy, khoản phải trả người bán trên BCĐKT là số mua hàng trong tháng 12/x5.

5. Các khoản phải trả khác trên BCĐKT đến hạn thanh toán trong tháng 1.

6. Công ty sẽ mua mới TSCĐ trong tháng 1, trả bằng tiền là 6.000.000. Do vậy, mứckhấu

hao hàng tháng sẽ tăng thêm là 10.000 từ tháng 2/x6.

7. Hội đồng quản trị cuả công ty dự tính cổ tức công bố cho các cổ đông là 250.000 vào

tháng 3 và sẽ thanh toán vào tháng 4. Cổ tức phải trả vào 31/12/19x5 sẽ thanh toán vào tháng 1/19x6.

8. Thuế suất TNDN là 28%. Khoản thuế phải nộp trên BCĐKT sẽ thanh toán với

Ngânsách vào tháng 1. Thuế lợi tức trong quý 1 sẽ nộp vào tháng 4.

9. Công ty duy trì mức tiền tồn quỹ tối thiểu là 100.000. Tiền mặt thiếu sẽ được vay

từngân hàng. Lãi suất vay là 1% tháng, được tính và thanh toán khi trả số đã vay. Giả

sử, các khoản vay và trả vay là bội số của 1.000. Các khoản vay giả sử xảy ra vào

ngày đầu của mỗi tháng và trả vay xảy ra vào ngày cuối của mỗi tháng. Ông trưởng

phòng kế toán muốn trả nợ vay khi tiền tồn quỹ vượt hạn mức. Yêu cầu:

1. Lập dự toán mua vào tại công ty nói trên lOMoARcPSD| 36006477

2. Lập dự toán vốn bằng tiền có tính đến phương án vay và trả vay

3. Lập báo cáo thu nhập trong quý đến

4. Lập bảng cân đối kế toán vào ngày 31/3/x6.

B愃i 4.7. Một xí nghiệp đã xây dựng hệ thống định mức cho hoạt động sản xuất và lập

dự toán chi phí SXC trong năm X6 như sau: Biến phí SXC: 20.000.000 Điện 4.000.000 Vật liệu phụ 2.000.000 Chi phí khác 14.000.000 Định phí SXC: 60.000.000 Khấu hao nhà xưởng 10.000.000 Khấu hao MMTB 18.000.000 Chi phí khác 32.000.000 Tổng chi phí 80.000.000

Tổng giờ công lao động trực tiếp 20.000

Năm X6, xí nghiệp lập kế hoạch linh hoạt cho các mức hoạt động 80%, 90%, 100% và

110% so mức kế hoạch đã lập. Số liệu dự tính cho sản xuất một sp tại XN như sau: Vật liệu 2 kg x 15.000 đ = 30.000 đ Lao động 1 giờ x 10.000 đ = 10.000 đ Biến phí SXC 1 giờ x 1.000 đ = 1.000 đ

Tình hình sản xuất thực tế năm 19x6 như sau: Dở dang đầu kỳ: 0

Bắt đầu sản xuất trong kỳ: 19.800 sp Hoàn thành trong kỳ: 19.000 sp

Dở dang cuối kỳ: 800 sp (sản phẩm dở dang được đánh giá có mức độ

hoàn thành 25% chi phí chế biến)

Tổng hợp các số liệu năm X6 tại phòng kế toán như sau:

1. Mua 40.000 kg vật liệu với giá 15.100 đ/kg

2. Nguyên liệu xuất dùng cho sản xuất là 39.620 kg

3. Tổng giờ công lao động trực tiếp là 19.250 với đơn giá là 11.250

4. Tổng chi phí sản xuất chung là 77.200.000 đ, trong đó định phí là 60 triệu.

5. Chi phí SXC được phân bổ cho sản phẩm hoàn thành theo tỷ lệ định trước. Yêu cầu:

1. Lập dự toán linh hoạt đối với chi phí SXC

2. Phân tích tình hình thu mua và sử dụng nguyên liệu, tình hình lao động và chi phísản

xuất chung tại doanh nghiệp trên. lOMoARcPSD| 36006477

CHƯƠNG 5. KIỂM SOÁT DOANH THU VÀ CHI PHÍ CÂU HỎI ÔN TẬP

Khái niệm về các trung tâm trách nhiệm trong doanh nghiệp.

Hãy phân tích mối quan hệ giữa phân cấp quản lý với trung tâm trách nhiệm trong kế toán quản trị?

Thế nào là chi phí tiêu chuẩn. Trình bày vắn tắt hai bộ phận cơ bản cấu thành nên chi phí tiêu chuẩn.

Hãy trình bày những nguyên tắc đối với phân tích biến động biến phí. Việc phân

tách vai trò của nhân tố lượng và nhân tố giá có ý nghĩa như thế nào đối với kiểm soát chi phí.

Hãy trình bày nguyên tắc đối với phân tích biến động định phí. Hãy nêu các trường

hợp có thể xảy ra làm định phí thực tế thay đổi so với dự toán.

Vai trò của cách ứng xử chi phí trong việc lập báo cáo kiểm soát chi phí như thế nào?

Có ý kiến cho rằng: kiểm soát tốt chi phí là tiết kiệm và cắt giảm chi phí. Anh (chị)

bình luận gì về ý kiến trên.

Ý nghĩa của phân cấp quản lý đối với phân tích và kiểm soát khoản mục chi phí

nguyên vật liệu trực tiếp

Ý nghĩa của phân cấp quản lý đối với phân tích và kiểm soát khoản mục chi phí nhân công trực tiếp

Hãy phân tích vai trò của các báo cáo kiểm soát doanh thu, chi phí, lợi nhuận trong

công tác quản trị doanh nghiệp.

Hãy phân tích các đặc điểm của hệ thống báo cáo kế toán trách nhiệm.

BÀI TẬP THỰC HÀNH

B愃i 5.1. Một doanh nghiệp vừa xây dựng lại định mức như sau:

Nguyên liệu: 2 kg x 20.000 đ

Nhân công: 3 giờ x 15.000 đ Biến phí SXC:

2.000 đ/giờ công lao động trực tiếp

Trong tháng 10 vừa qua, xí nghiệp đã mua và sử dụng hết 64.000 kg nguyên liệu

với đơn giá mua bình quân là 19.200 đ để sản xuất 33.000 sp. Trong tháng, doanh nghiệp

đã sử dụng 101.000 giờ công lao động trực tiếp với giá 20.200 đ/giờ công. Biến phí sản

xuất chung thực tế là 203.500.000 đ.

Yêu cầu: phân tích tình hình chi phí sản xuất tại doanh nghiệp.

B愃i 5.2. Một nhà máy dự tính sản xuất 40.000 sản phẩm trong tháng 3 nhưng thực tế

chỉ sản xuất 38.000 sp và sử dụng 113.000 giờ công lao động trực tiếp. Định phí SXXC

dự tính là 36.000.000 đ và phân bổ theo tỉ lệ định trước là 300 đ/giờ. Biến phí SXC phân lOMoARcPSD| 36006477

bổ theo tỷ lệ định trước là 150 đ/giờ. Theo kế hoạch thì nhà máy cần 3 giờ để sản xuất

một sản phẩm. Tổng biến phí SXC thực tế là 17.000.000 đ và định phí SXC là 35.500.000 đ.

Yêu cầu: Hãy phân tích tình hình chi phí SXC tại nhà máy nói trên.

B愃i 5.3. Một doanh nghiệp dự tính bán trên thị trường một loại sản phẩm với đơn giá

3.000 đ, biến phí đơn vị là 2.000 đ. Báo cáo thu nhập theo phương pháp tính giá trực

tiếp được lập tại đơn vị như sau:

BÁO CÁO THU NHẬP - Ngày 31/12/19x5 (đvt: 1.000đ) Chỉ tiêu Kế hoạch Thực tế Chênh lệch (250.000sp) (200.000sp) Doanh thu thuần 750.000 620.000 (130.000) Biến phí 500.000 450.000 (50.000) Số dư đảm phí 250.000 170.000 (80.000) ĐỊnh phí 100.000 100.000 0 Lợi nhuận thuần 150.000 70.000 (80.000) Yêu cầu: 1.

Số liệu phân tích trên báo cáo trên có hợp lý không? Hãy lập dự toán

linhhoạt theo mức hoạt động thực tế tại doanh nghiệp. 2.

Hãy phân tích tình hình doanh thu tại doanh nghiệp. 3.

Tính toán và phân tích chênh lệch 80.000.000 đ lãi ròng theo báo cáo thunhập ở trên.

B愃i 5.4. Có tài liệu về dự toán linh hoạt biến phí sản xuất chung của một công ty như sau: Khoản mục Chi phí

Dự toán chi phí theo số giờ máy hoạt động trên một

10.000 giờ 18.000 giờ 24.000 giờ giờ Chi phí điện năng 1.200 12.000.000 21.600.000 28.800.000 Chi phí vật liệu phụ 300 3.000.000 5.400.000 7.200.000 Chi phí bảo trì 2400 24.000.000 43.200.000 57.600.000 Chi phí sửa chữa 600 6.000.000 10.800.000 14.400.000 Tổng cộng 1500 45.000.000 81.000.000 108.000.000

Trong kỳ, công ty đã sử dụng 16.000 giờ máy. Biến phí sản xuất chung thực tế

đối với điện năng là 20 triệu, vật liệu phụ là 4,7 triệu; bảo trì là 35,1 triệu và chi phí sửa

chữa là 12,3 triệu đồng. Hoạt động dự toán trong kỳ là 18.000 giờ máy.

Yêu cầu: Lập báo cáo về biến động biến phí sản xuất chung trong kỳ. Hãy đánh giá ý

nghĩa của những biến động.

B愃i 5.5. Có tài liệu về định mức chi phí để sản xuất một loại sản phẩm của một doanh nghiệp:

Chi phí vật liệu trực tiếp (3,5 kg x 4.000 đ) 14.000 lOMoARcPSD| 36006477

Chi phí nhân công trực tiếp (0,8 giờ x 9.000 đ) 7.200

Biến phí SXC (0,8 giờ x 2.500 đ) 2.000

Định phí SXC (0,8 giờ x 6.000 đ) 4.800 Chi phí đơn vị 28.000

Trong năm, công ty đã sản xuất 10.000 sản phẩm và sử dụng 8.200 giờ công lao động

trực tiếp. Chi phí sản xuất chung phân bổ cho sản xuất trên cơ sở giờ công lao động trực

tiếp. Tổng chi phí sản xuất cố định thực tế là 45,6 triệu đồng. Tỉ lệ tạm phân bổ định phí

SXC là 6.000 đồng/ giờ. Biến động giảm về lượng đối với định phí sản xuất chung là 3 triệu. Yêu cầu:

1. Xác định số giờ lao động dự toán cho hoạt động sản xuất trong năm

2. Xác định tổng định phí sản xuất chung trong dự toán linh hoạt của đơn vị.

Qua đó, tính biến động về định phí sản xuất chung

B愃i 5.6. Một đơn vị sử dụng hệ thống định mức chi phí và tỷ lệ tạm phân bổ chi phí

SXC trên cơ sở giờ công lao động trực tiếp. Số liệu về dự toán linh hoạt trong năm X5:

Tổng số giờ công lao động trực tiếp 9.000 Tổng biến phí SXC 34.200.000 Tổng định phí SXC 63.000.000

Định mức chi phí để sản xuất một sản phẩm:

Chi phí vật liệu trực tiếp (4 kg x 2.600 đ) 10.400

Chi phí nhân công trực tiếp (2 giờ x 9.000 d) 10.800

Chi phí SXC (120% của chi phí nhân công trực tiếp) 21.600

Trong năm, công ty đã sản xuất 4.800 sản phẩm với chi phí thực tế: Vật

liệu mua vào (30.000 kg x 2.500 đ/kg) 75.000.000 Vật liệu xuất dùng cho sản xuất (kg) 20.000 Chi phí nhân công

trực tiếp (10.000 giờ x 8.600 đ) 86.000.000 Biến phí SXC 35.900.000 Định phí SXC 64.800.000 Yêu cầu:

1. Lập báo cáo phân tích biến động chi phí sản xuất trong năm của công ty trên

2. Việc lựa chọn yếu tố để phân bổ chi phí sản xuất chung có ảnh hưởng như

thếnào đối với chi phí sản xuất đơn vị sản phẩm? Biến động về sản lượng đối với chi

phí sản xuất chung là biến động có thể kiểm soát được? Hãy giải thích.

B愃i 5.7. Có số liệu về kết quả kinh doanh của một doanh nghiệp như sau: (đvt: 1000 đồng) Chỉ tiêu 20.000 sản phẩm Dự toán Thực tế Chênh lệch

Doanh thu 1.200.000 1.200.000 0 Giá vốn hàng bán 760.000 762.250 2.250 lOMoARcPSD| 36006477 Lợi nhuận gộp 440.000 437.750 -2.250 Chi phí bán hàng 200.000 200.000 0 Chi phí QLDN 150.000 150.000 0 Lợi nhuận thuần 90.000 87.750 -2.250

Doanh nghiệp trên sản xuất và tiêu thụ một loại sản phẩm. Chi phí định mức cho sản phẩm như sau:

Chi phí vật liệu trực tiếp (4 kg x 3.500) 14.000

Chi phí nhân công trực tiếp (1,5 giờ x 8.000 đ) 12.000

Biến phí SXC (1,5 giờ x 2.000 đ) 3.000

Định phí SXC (1,5 giờ x 6.000 đ) 9.000 Tổng cộng 38.000

Tình hình hoạt động của đơn vị trong năm vừa qua như sau: 1.

Công ty đã sản xuất và tiêu thụ 20.000 sản phẩm 2.

Khối lượng vật liệu mua vào là 78.000 kg với đơn giá mua thực tế là 3.750

đ/kg. Toàn bộ số vật liệu này đã sử dụng để sản xuất 20.000 sản phẩm. Đầu kỳ và cuối

kỳ không có sản phẩm tồn kho. 3.

Công ty đã sử dụng 32.500 giờ công lao động với đơn giá lương là 7.800 đ/giờ. 4.

Chi phí sản xuất chung phân bổ cho sản phẩm trên cơ sở giờ công lao

độngtrực tiếp. Số liệu liên quan đến chi phí sản xuất chun như sau:

Tổng giờ công lao động trực tiếp (giờ) 25.000

Tổng định phí SXC dự toán theo dự toán linh hoạt 150.000.000

Tổng định phí SXC thực tế 148.000.000

Tổng biến phí SXC thực tế 68.250.000 5.

Tất cả các biến động đều xử lý vào giá vốn hàng bán vào cuối năm. Yêu cầu: 1.

Phân tích biến động về lượng và giá vật liệu trực tiếp, nhân công trực tiếp 2.

Phân tích biến phí chi phí sản xuất chung, có quan tâm đến cách ứng xử chiphí 3.

Dựa vào biến động chi phí vừa phân tích, kết hợp với biến động thuần

trênbáo cáo lãi lỗ là 2.250.000 đồng, anh chị có đồng ý với ý kiến khen ngợi của Ban

giám đốc do biến động thấp hơn mức 3% không? Hãy giải thích

B愃i 5.8. “Thật là một thảm hoạ. Chi phí gia tăng trong năm đã xoá sạch mọi lợi nhuận

đạt được năm trước đó. Doanh thu thì không tăng, trong khi chi phí thì hoàn toàn nằm

ngoài tầm kiểm soát”. Ông giám đốc của công ty đã có nhận định như vậy khi xem đến

báo cáo lãi lỗ năm vừa qua (đvt: 1.000 đồng) Chỉ tiêu Dự toán Thực tế Chênh lệch Doanh thu 1.300.000 1.300.000 0 Giá vốn hàng bán 780.000 863.500 +83.500 lOMoARcPSD| 36006477 Lợi nhuận gộp 520.000 436.500 -83.500 Chi phí bán hàng 270.000 270.000 0 Chi phí QLDN 160.000 160.000 0 Lợi nhuận thuần 90.000 6.500 -83.500

Biến động về giá vốn hàng bán được phân tích như sau: (đvt: 1000đ)

Chi phí vật liệu trực tiếp +4 .000

Chi phí nhân công trực tiếp -5.400 Chi phí sản xuất chung +84.900 Tổng biến động +83.500

Công ty hiện tại đang sản xuất và tiêu thụ một loại sản phẩm. Thẻ chi phí định

mức sản xuất sản phẩm như sau:

Vật liệu trực tiếp (3 kg x 10.000 đ/kg) 30.000

Nhân công trực tiếp (1,5 giờ x 6.000 đ/giờ) 9.000

Biến phí SXC (1,5 giờ x 2.000 đ/giờ) 3.000

Định phí SXC (1,5 giờ x 12.000 đ/giờ) 18.000 Tổng cộng 60.000

Thông tin về tình hình hoạt động của đơn vị trong năm:

Công ty mua 40.000 kg vật liệu trong năm với đơn giá là 9.850 đ/kg. Tất cả số vật

liệu nói trên được sử dụng để sản xuất 13.000 sản phẩm. Không có tồn kho vật liệu đầu kỳ và cuối kỳ.

Công ty đã huy động 18.000 giờ công lao động trực tiếp trong năm với đơn giá là 6.200 đ/giờ

Biến phí sản xuất phát sinh thực tế là 31,5 triệu đồng và được phân bổ trên cơ sở

giờ công lao động trực tiếp

Định phí sản xuất chung phát sinh thực tế là 326,4 triệu đồng, trong khi theo kế

hoạch linh hoạt là 315 triệu đồng. Số giờ công được sử dụng để tính tỷ lệ tạm phân bổ

chi phí sản xuất chung là 26.250 giờ công.

Công ty đã xử lý mọi chênh lệch vào giá vốn hàng bán, thể hiện trên báo cáo lãi lỗ Yêu cầu:

Phân tích biến động chi phí vật liệu, nhân công và sản xuất chung

Việc không kiểm soát chi phí có phải là vấn đề của công ty hiện nay không như lời

phàn nàn của ông giám đốc? Hãy giải thích. lOMoARcPSD| 36006477

CHƯƠNG 6. PHÂN TÍCH MỐI QUAN HỆ CHI PHÍ- SẢN LƯỢNG - LỢI NHUẬN CÂU HỎI ÔN TẬP

Khái niệm về điểm hòa vốn. Ý nghĩa của việc xác định điểm hòa vốn

Các phương pháp xác định điểm hòa vốn trong trường hợp doanh nghiệp kinh doanh một loại sản phẩm.

Tại sao khi xác định điểm hòa vốn cần dựa trên giả thuyết là định phí sản xuất chung

được xem là chi phí sản phẩm? Nếu giả thuyết này không tồn tại thì cần quan tâm đến những vấn đề gì?

Tại sao khi phân tích điểm hòa vốn, nguồn sinh phí được xác định là số lượng sản

phẩm sản xuất và tiêu thụ mà không quan tâm đến các yếu tố khác?

Khái niệm về doanh thu an toàn. Khái niệm này liên quan như thế nào đến phân tích

độ nhạy khi vận dụng phân tích CVP.

Anh (chị) hãy phân tích ảnh hưởng của những điều chỉnh về giá bán, biến phí đơn

vị và định phí đối với điểm hòa vốn. Ý nghĩa của những điều chỉnh này trong quyết định quản lý như thế nào?

Khái niệm về đòn bẩy kinh doanh.

Tại sao nói rằng, độ lớn đòn bẩy kinh doanh càng cao thì rủi ro kinh doanh càng lớn?

BÀI TẬP THỰC HÀNH

B愃i 6.1. Có số liệu về hoạt động của bốn doanh nghiệp trong năm đến như sau:

Doanh nghiệp A tiêu thụ một loại sản phẩm với giá bán 40.000 đ, biến phí đơn vị

là 30.000 đ. Biến phí đơn vị có thể giảm 20% nếu DN lắp đặt thiết bị sản xuất mới. Nếu

lắp đặt thiết bị mới thì định phí sẽ tăng từ 52 triệu lên đến 76,8 triệu. TÍnh điểm hoà vốn theo hai phương án.

Doanh nghiệp B dự tính mức lợi tức trước thuế bằng 35% doanh thu, biến phí bằng

47,5% doanh thu và định phí là 262,5 triệu đ. Hãy tính mức doanh thu cần thiết để đạt mục tiêu lợi nhuận.

Biến phí sản xuất và tiêu thụ một sp của doanh nghiệp C là 15.000 đ, đơn giá bán

dự tính là 25.000 đ. nếu doanh thu hoà vốn là 80.000.000 đ/ năm thì tổng định phí năm của DN là bao nhiêu?

Doanh nghiệp D có tổng định phí năm là 90.475.000 đ. Biến phí đơn vị sản phẩm

tiêu thụ là 3.300 đ và sản lượng hoà vốn trong năm tới là 19.250 sp. Đơn giá bán trong năm đến là bao nhiêu?

B愃i 6.2. Báo cáo thu nhập trong năm vừa qua của một doanh nghiệp như sau: BÁO CÁO THU NHẬP lOMoARcPSD| 36006477 Doanh thu (25.000 sp) 1.000.000.000 Giá vốn hàng bán Nguyên liệu trực tiếp 237.500.000 Nhân công trực tiếp 375.000.000 Biến phí SXC 112.500.000 Định phí SXC 50.000.000 Lợi nhuận gộp 225.000.000

Biến phí bán hàng và QLDN 75.000.000

Định phí bán hàng và QLDN 20.000.000 Lợi nhuận trước thuế 130.000.000 Thuế thu nhập 52.000.000 Lợi nhuận sau thuế 78.000.000

Biết rằng, đầu kỳ và cuối kỳ không có sản phẩm dở dang Yêu cầu:

Công ty cần đạt mức doanh thu bao nhiêu để đạt mục tiêu lợi nhuận sau thuế là 120.000.000 đ/năm

Nếu số lượng hàng tiêu thụ của công ty tăng 10% nhờ tăng định phí bán hàng là

15 triệu đ và tăng biến phí bán hàng đơn vị 500 đ/sp thì lợi nhuận sau thuế là bao nhiêu?

Nếu chi phí nguyên liệu trực tiếp tăng 10%, nhân công trực tiếp tăng 15%, biến

phí SXC tăng 8% và định phí SXC tăng 5.000.000 đ thì công ty phải tiêu thụ bao nhiêu

để đạt mức lợi nhuận sau thuế là 78 triệu? (Làm tròn số)

Cũng tình huống như câu 3 và giả sửa số lượng hàng bán là 25.000 sp thì công ty

cần bán với giá bao nhiêu để đạt mức lợi nhuận là 120 triệu?

B愃i 6.4. Số liệu về tình hình sản xuất và tiêu thụ trong năm X5 của một doanh nghiệp như sau: Chỉ tiêu Sản phẩm A B C D Đơn giá bán (1000 đ) 30 35 20 15

Nhân công trực tiếp (1000 đ) 8 10 8 5

Vật liệu trực tiếp (1000 đ) 12 10 5 3 lOMoARcPSD| 36006477 Biến phí SXC (1000 đ) 3 4 2 1

Biến phí bán hàng (1000 đ) 1 2 1 1 Số lượng bán X5 (sp) 10.000 12.500 7.500 20.000

Số lượng bán dự tính X6 (sp) 17.500 21.000 7.000 24.500

Tổng định phí SXC là 44.000.000 đ/năm và định phí bán hàng là 10.450.000 đ/năm. Yêu cầu:

Xác định sản lượng hoà vốn trong năm X5 và X6 cho tất cả các mặt hàng và từng mặt hàng

Xác định lượng tiêu thụ từng sản phẩm trong năm X6 để doanh nghiệp đạt mức

lợi tức sau thuế là 217,8 triệu đồng. Thuế suất thuế TNDN là 20% (làm tròn số)

B愃i 6.5. Một công ty kinh doanh một loại sản phẩm có đơn giá bán là 25.000 đ, định

phí là 140 triệu đồng khi mức tiêu thụ nhỏ hơn 30.000 sp, biến phí đơn vị là 15.000 đ. Yêu cầu:

Hãy xác định điểm hoà vốn? Vẽ đồ thị minh hoạ.

Công ty sẽ lời hoặc lỗ tại mức tiêu thụ là 8.000 sp? 18.000 sp?

Độ lớn đòn bẩy kinh doanh của công ty là bao nhiêu tại mức tiêu thụ là 8.000 sp?

18.000sp? Nêu ý nghĩa của các con số đó.

Nếu giá bán tăng lên 31.000 đ/sp và biến phí tăng lênh 23.000 đ/sp thì điểm hoà

vốn của công ty sẽ như thế nào?

B愃i 6.6. Công ty Phương Đông nghiên cứu chọn 1 trong 2 phương án sản xuất thiết bị

điện tử. Chi phí liên quan đến việc sản xuất như sau: (đvt: 1000 đ) Phương án 1: - Biến phí 16/ chi tiết

- Định phí hàng năm là 985.600

Phương án 2: - Biến phí 12,8/ chi tiết

- Định phí hàng năm là 1.113.600

Giá bán dự kiến thiết bị là 64 và hoa hồng cho việc bán hàng là 5% Yêu cầu:

Nếu sản xuất và tiêu thụ theo phương án 1, công ty phải tiêu thụ bao nhiêu sản

phẩm để đạt hoà vốn?

Công ty sản xuất theo phương án nào sẽ mang lại lợi nhuận cao hơn nếu công ty

có thể sản xuất và tiêu thụ 64.000 thiết bị/năm

Với mức sản lượng nào thì tổng chi phí của 2 phương án là như nhau?

Giả sử phương án 2 được chọn để sản xuất và công ty phải mua thêm TSCĐ phục

vụ cho sản xuất (chưa tính vào chi phí trên). THiết bị này trị giá 45.000 và thời gian sử

dụng ước tính là 5 năm (công ty tính khấu hao theo phương pháp trung bình). Hàng năm, lOMoARcPSD| 36006477

công ty phải sản xuất và tiêu thụ bao nhiêu sản phẩm để đạt lợi nhuận trước thuế là 956.400.

B愃i 6.7. Công ty ABC chuyên sản xuất và tiêu thụ loa máy tính. Năm qua, công ty đã

sản xuất và tiêu thụ 42.000 sản phẩm. Thông tin tài chính của năm qua như sau (đvt: 1000 đ) Doanh thu: 3.360.000 Biến phí: 840.000 Định phí: 2.280.000

Công ty đang dự định dời đến địa điểm mới để giảm chi phí sản xuất. Công ty

ước tính biến phí đơn vị địa điểm mới là 18 và định phí là 1.984.000 /năm Yêu cầu:

Tính lợi nhuận của công ty năm vừa qua. Công ty phải đạt mức doanh thu nào để

lợi nhuận gấp đôi năm trước nếu công ty vẫn sản xuất tại địa điểm cũ?

Xác định điểm hoà vốn nếu công ty dời đến sản xuất tại địa điểm mới?

Giả sử công ty mong muốn sản lượng hoà vốn tại địa điểm mới nhưng công ty vẫn

hoạt động tại địa điểm cũ:

a. Nếu biến phí không đổi thì định phí phải thay đổi bao nhiêu?

b. Nếu định phí không đỏi thì biến phí đơn vị phải thay đổi bao nhiêu?

B愃i 6.8. Công ty XYZ dự kiến báo cáo thu nhập trong năm đến như sau (dvt: 1000đ) Doanh thu 8.000.000 Biến phí 2.000.000 Định phí 3.000.000 Lợi nhuận 3.000.000 Yêu cầu:

Vẽ đồ thị phản ánh mối quan hệ CVP cho năm đến

Xác định doanh thu hoà vốn

Xác định doanh thu an toàn

Tính độ lớn đòn bẩy kinh doanh dựa trên mức tiêu thụ dự kiến. Nếu doanh thu của

công ty tăng 2% so với dự kiến thì lợi nhuận của công ty sẽ là bao nhiêu?

Công ty phải đạt mức doanh thu nào để đạt mức lợi nhuận trước thuế là 4.500.000đ?

B愃i 6.9. Công ty in Ngoại văn chuyên in từ điển bỏ túi. Trong năm đến, công ty dự kiến

sản xuất và tiêu thụ 100.000 cuốn với báo cáo thu nhập dự kiến như sau (đvt: 1.000 đ) Doanh thu 1.000.000 Chi phí Định phí Biến phí Vật liệu trực tiếp 0 300.000 lOMoARcPSD| 36006477 Nhân công trực tiếp 0 200.000 Chi phí sản xuất chung 100.000 150.000 Chi phí BH & QLDN 110.000 50.000 Tổng chi phí 910.000 Lợi nhuận trước thuế 90.000 Yêu cầu:

Xác định doanh thu hoà vốn và sản lượng hoà vốn

Nếu thuế TNDN là 28%, xác định số lượng sản phẩm tiêu thụ để đạt lợi nhuận sau thuế là 90.000

Nếu định phí tăng thêm 31.500 và các chi phí khác không đổi, tính điểm hoà vốn mới của công ty

Vẽ đồ thị sản lượng - lợi nhuận của công ty

B愃i 6.10. Công ty sản xuất thiết bị thể thao đang dự tính mở rộng quy mô sản xuất,

công ty hiện tại có thể sản xuất tối đa 15.000 sản phẩm A hoặc B. Bởi vì sản phẩm A và

B tương tự nhau và công ty chỉ có thể sản xuất 1 trong hai loại sản phẩm đó. Bộ phận

bán hàng của công ty khẳng định rằng công ty có thể bán được từ 9.000 đến 13.000 sản

phẩm. Bộ phận kế toán cung cấp thông tin về sản phẩm này như sau: (1.000 đ) Sản phẩm A Sản phẩm B Đơn giá bán 88 80 Biến phí 52,8 52,8

Tổng định phí là 369.600 nếu công ty sản xuất sản phẩm A và 316.800 nếu công

ty sản xuất sản phẩm B. Thuế TNDN công ty phải nộp là 28%. Yêu cầu:

Tính tỷ lệ số dư đảm phí cho sản phẩm B

Nếu công ty muốn đạt lợi nhuấnau thuế là 20.000, công ty phải tiêu thụ bao nhiêu sản phẩm B.

Biến phí đơn vị sản phẩm B phải thay đổi bao nhiêu để có được sản lượng hoà vốn bằng sản phẩm A?

Giả sử biến phí đơn vị sản phẩm B giảm 10% và tổng định phí sản xuất sản phẩm

B tăng 10%, tính điểm hoà vốn trong trường hợp này?

Giả sử công ty quyết định sản xuất và tiêu thụ cả 2 loại sản phẩm A và B và cả hai

loại sản phẩm được tiêu thụ với kết cấu như nhau. Biết rằng tổng định phí lúc này là

343.200. Hãy tính điểm hoà vốn trong trường hợp này. lOMoARcPSD| 36006477

Chương 7. THÔNG TIN KẾ TOÁN QUẢN TRỊ VỚI VIỆC RA QUYẾT ĐỊNH CÂU HỎI ÔN TẬP

Trình bày nội dung của phương pháp phân tích khác biệt trong việc ra quyết định?

Tại sao chi phí lặn không cáön quan tâm khi ra quyết định?

Trình bày phương pháp định giá bán sản phẩm theo phương pháp tính giá trực tiếp

và tính giá toàn bộ. Ưu và nhược điểm của từng trường hợp.

Nội dung của phương pháp kỳ hoàn vốn. Điểm hạn chế của phương pháp

Nội dung của phương pháp hiện giá thuần. Theo anh (chị), những khó khăn nào

phát sinh khi áp dụng phương pháp này khi đánh giá các quyết định đầu tư dài hạn.

Nội dung của phương pháp tỷ suất sinh lời nội bộ.

BÀI TẬP THỰC HÀNH

B愃i 7.1. Phòng kỹ thuật đang lập kế hoạch thay thế MMTB sản xuất một số phụ tùng

cho sản phẩm sản xuất tại công ty. Hiện tại, MMTB dùng cho sản xuất các phụ tùng của

sp quá cũ kỹ, cần thay thế máy mới. Nếu thay thế thì MMTB cũ không có giá trị thanh

lý. Tuy nhiên, tại cuộc họp đầu tuần, ông trưởng phòng kỹ thuật thông báo: công ty có

thể mua các phụ tùng cho sản xuất sản phẩm chứ không nhất thiết mua máy mới. Chi

phí theo hai phương án: mua hay tự sản xuất phụ tùng được thu thập như sau.

Theo phương án tự s愃愃n xuất: Công ty phải mua thiết bị mới có chi phí là

3.600.000.000 đ và thời gian hữu dụng là 5 năm. Thiết bị mới được khấu hao theo

phương pháp đường thẳng và sẽ không có giá trị thanh lý. Hàng năm, công ty cần 48.000

phụ tùng và giá thành đơn vị của phụ tùng theo báo cáo SX năm qua như sau: Nguyên liệu trực tiếp: 33.000 đ Nhân công trực tiếp: 48.000 đ Chi phí SXC: Biến phí 7.200 đ Định phí

43.800 đ, trong đó khấu hao thiết bị cũ: 10.800 đ

Giá thành đơn vị: 132.000 đ

Nếu thay thế thiết bị mới thì biến phí nhân công và sản xuất chung để sản xuất

một phụ tùng sẽ giảm 25%, còn biến phí đơn vị nguyên liệu và định phí SXC ngoại trừ

chi phí khấu hao không thay đổi. Với thiết bị mới thì công ty có thể sản xuất tối đa

72.000 phụ tùng/ năm và không cần thêm nhà xưởng.

Theo phương án mua: Công ty có thể mua phụ tùng tương đương chất lượng từ

một nhà cung cấp đáng tin cậy với đơn giá là 86.000 đ. Nhà cung cấp muốn ký một hợp

đồng bảo đảm rằng giá trên sẽ không thay đổi trong vòng 5 năm tới.

Nếu là nhà phân tích, anh (chị) có đề xuất gì theo các trường hợp sau:

Giả sử, công ty cần 48.000 phụ tùng/ năm. Công ty nên mua phụ tùng hay tự sản xuất? lOMoARcPSD| 36006477

Giả sử, công ty cần 72.000 phụ tùng/năm. Quyết định có thay đổi gì không?

Giả sử nhà xưởng cho MMTB hoạt động có thể cho thuê trong 5 năm với tiền thuê

hàng năm là 160.000.000 đ. Tình hình này có ảnh hưởng đến quyết định của công ty không?

Theo anh (chị), có những thông tin phi tài chính nào sẽ được sử dụng khi phân tích

quyết định mua hay tự sản xuất phụ tùng?

B愃i 7.2. Một DN có dây chuyền sản xuất một loại vật tư X phục vụ cho hoạt động sản

xuất tại đơn vị. Chi phí sản xuất đơn vị tại dây chuyền này với mức sản xuất 50.000 sp X như sau: (đvt: 1.000 đ) Nguyên liệu trực tiếp 7.000 Nhân công trực tiếp 8.000 Biến phí SXC 4.000 Định phí SXC 8.000 Giá thành đơn vị 27.000

Một phần tư trong tổng định phí SXC là chi phí chung, nghĩa là chi phí đó được

phân bổ cho dây chuyền SX hiện tại. Phần định phí còn lại là định phí trực tiếp và một

nửa số định phí đó có thể loại bỏ nếu loại vật tư nói trên mua ngoài thay vì sản xuất.

Một nhà cung cấp loại vật tư này chào hàng với giá 23.000 đ và có thể cung cấp đủ 50.000 vật tư X. Yêu cầu:

Có nên mua ngoài vật tư này không nếu Xn không có phương án sử dụng mặt bằng

nhà xưởng hiện đang sử dụng cho dây chuyền sản xuất vật tư X?

Nếu mặt bằng cho thuê với giá 75 triệu đ/năm thì có nên chấp nhận phương án mua ngoài không?

B愃i 7.3. Một doanh nghiệp sản xuất bốn loại sp A, B, C và D với tổng chi phí là

75.000.000 đ. Dn có thể bán các sp này với đơn giá bán lần lượt là 10.000đ, 8.000, 9.000

và 12.000đ. Những sản phẩm này có thể tiếp tục chế biến và tiêu thụ với chi phí bổ sung và giá bán như sau: Sản phẩm

Chi phí chế biến bổ sung (đ) Đơn giá (đ) A 12.000 20.000 B 14.000 24.000 C 22.000 35.000 D 6.000 14.000

Yêu cầu: sản phẩm nào nên tiếp tục chế biến và sản phẩm nào nên bán sau điểm chia cắt?

B愃i 7.4. Công ty Trung Thu chuyên sản xuất bánh trung thu với giá bán hiện tại là 5.000

đ/cái. Định phí hàng năm dự kiến 60.000.000 đ. Biến phí sản xuất và quản lý doanh

nghiệp là 3.000 đ/cái. Công ty hiện đang bán hàng thông qua 2 đại lý với chi phí hoa hồng 10%. Yêu cầu: lOMoARcPSD| 36006477

Công ty dự định tăng chi phí quảng cáo thêm 5.000.000 đ và tăng giá bán lên

6.000đ. Tính lợi nhuận trước thuế với sản lượng tiêu thụ là 50.000 cái

Công ty A đặt hàng với sản lượng là 10.000 cái, vì việc bán hàng này được thực

hiện trực tiếp nên công ty không phải trả hoa hồng. Hãy định giá bán đơn vị cho sản

phẩm của đơn hàng này để công ty có thể tăng lợi nhuận trước thuế thêm 10.000.000 đ.

B愃i 7.5. Một công ty sản xuất 10.000 sản phẩm có số liệu về chi phí để sản xuất đơn vị

sản phẩm X như sau (đvt: đồng) Biến phí sản xuất 300.000 Định phí sản xuất 50.000

Biến phí bán hàng và quản lý DN 40.000

Định phí bán hàng và QLDN 60.000

Với giá bán là 500.000 đ, hãy xác định tỉ lệ phụ trội trong trường hợp:

Công ty tính giá theo phương pháp trực tiếp

Công ty tính giá theo phương pháp toàn bộ

Công ty đã đầu tư 300 triệu đồng cho quá trình sản xuất và mong muốn tỉ lệ hoàn

vốn đầu tư là 20%. Hãy xác định giá bán trong trường hợp này.

B愃i 7.6. Một dn đang dự định mua một thiết bị mới với giá 34.000.000 đ. Thiết bị này

có thời gian hữu dụng là 5 năm. Dự án này thực hiện sẽ tạo ra dòng tiền vào ròng và lãi

ròng là 14 triệu đồng hàng năm, chưa tính đến chi phí khấu hao thiết bị và thuế thu nhập

doanh nghiệp. Thuế suất thu nhập là 50%. Lợi nhuận sau thuế khi tính đến khấu hao như sau:

Lợi nhuận trước thuế và khấu hao 14.000.000

Khấu hao MMTB (pp đường thẳng) 6.000.000 Lợi nhuận trước thuế 8.000.000 Thuế thu nhập 4.000.000 Lợi nhuận sau thuế 4.000.000 Yêu cầu:

Xác định thời gian hoàn vốn cho thiết bị này

Xác định hiện giá thuần của dự án, giả sử tỷ lệ chiết khấu cho dự án này là 12%.

B愃i 7.7. Một dn đang cân nhắc giữa hai phương án về đầu tư: nên mua một thiết bị vận

hành thủ công hay thiết bị tự động để phục vụ hoạt động sản xuất tại đơn vị. Phòng kỹ

thuật và phòng kế toán đã phối hợp và tập hợp các số liệu sau:

Thu nhập hàng năm theo thời gian hữu dụng của hai loại thiết bị như nhau. Chi phí giữa

hai phương án dự tính như sau: TB tự động TB thủ công Đầu tư ban đầu 12 triệu 10 triệu

Vật liệu cần thiết (năm) 2 triệu 1 triệu Chi bảo trì (năm) 150.000 đ 100.000 đ Giá trị thu hồi 2 triệu 1 triệu Chi sửa chữa lớn lOMoARcPSD| 36006477 Cuối năm thứ hai 500.000 Cuối năm thứ ba 1.000.000

Thời gian hữu dụng của cả hai loại thiết bị là 5 năm. Chi phí vốn là 16%.

Yêu cầu: Doanh nghiệp nên mua loại thiết bị nào? Khi ra quyết định này, bạn có đặt giả thuyết gì không?

B愃i 7.8. Một công ty dự định thay thế một thiết bị cũ. Thiết bị này đã khấu hao hết và

không có giá trị thu hồi khi thanh lý. Nếu thiết bị mới đượclắp đặt thì hàng năm công ty

sẽ tiết kiệm một khoản chi bằng tiền là 6 triệu đồng. Thiết bị mới trị giá 18 triệu và có

thời gian hữu dụng là 5 năm, không có giá trị khi thanh lý. Công ty áp dụng khấu hao

đường thẳng cho tất cả TSCĐ sử dụng tại doanh nghiệp. Chi phí vốn của công ty là 14%. Yêu cầu:

Tính thời gian hoàn vốn của phương án thay thế thiết bị mới

Xác định hiện giá thuần của phương án này

Xác định tỷ lệ sinh lời kinh tế nội bộ

B愃i 7.9. Một công ty dự định mua một máy tính lớn phục vụ thiết kế mẫu mã tại phân

xưởng. Mặc dù việc đầu tư này không làm tăng doanh thu bán hàng, nhưng nhờ trang bị

phương tiện mới, chi phí hoạt động bằng tiền hàng năm sẽ giảm 50.000.000 đồng trong

vòng 7 năm đến. Máy tính này có thời gian hữu dụng 7 năm và có trị giá hiện tại là 200

triệu đồng. Định phí hoạt động khác biệt bằng tiền gia tăng hàng năm là 5 triệu đồng.

Giá trị thu hồi khi thanh lý máy tính vào cuối năm thứ bảy là 25.000.000 đồng.

Yêu cầu: Anh (chị) hãy sử dụng phương pháp thích hợp để xem xét công ty có nên trang

bị loại máy tính này không? Biết rằng chi phí vốn của công ty là 16% và thuế thu nhập doanh nghiệp là 28%.

B愃i 7.10. Một công ty khai khoáng dự định lắp đặt một thiết bị mới, trị giá 1,5 tỷ đồng.

Công ty có thể vay ngân hàng để mua thiết bị này, hoặc có thể thuê mua theo lời chào

hàng của một nhà phân phối. Bộ phận kỹ thuật và kế toán đã tập hợp các số liệu có liên

quan đến hai phương án như sau:

Chi phí bảo trì hàng năm cho thiết bị dự tính 75 triệu đồng

Thuế suất thuế thu nhập doanh nghiệp là 28%

Nếu vay dài hạn ngân hàng thì lãi suất vay là 14% năm. Công ty phải trả vay trong

vòng 3 năm, vào thời điểm cuối năm với số tiền như nhau (gồm cả gốc lẫn lãi)

Nếu thuê mua thiết bị thì tiền thuê phải trả hàng năm là 480 triệu, trong vòng 3

năm vào cuối mỗi năm. Người đi thuê phải trả các khoản bảo hiểm và chi phí bảo trì thiết bị.

Công ty phải sử dụng thiết bị đó nếu tiếp tục hoạt động kinh doanh. Do vậy, công

ty muốn tiếp nhận tài sản thuê khi hợp đồng thuê kết thúc. Nếu thực hiện hợp đồng thuê

mua thì giá mua thiết bị vào khoảng 325 triệu đồng tại thời điểm kết thúc hợp đồng. lOMoARcPSD| 36006477

Giả sử thiết bị được cho phép khấu hao theo tỷ lệ 33%, 45%, 15% và 7% lần lượt

theo các năm trong suốt thời gian sử dụng tài sản Yêu cầu:

Công ty nên theo phương án vay hay thuê mua thiết bị?

Anh (chị) có suy nghĩ gì khi áp dụng tỷ lệ chiết khấu cho giá trị sa thải 325 triệu? Các

luồng tiền khi phân tích trong câu 1 có mức độ rủi ro như nhau không?