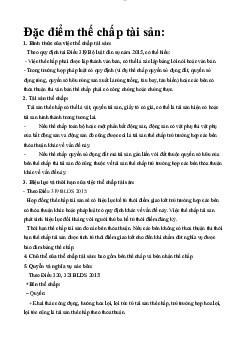

Đề cương ôn tập về Thể chế xã hội môn Xã hội học / Đại học nội vụ Hà Nội

Đề cương ôn tập về Thể chế xã hội môn Xã hội học / Đại học nội vụ Hà Nội sẽ giúp sinh viên học tập , ôn luyện và đạt điểm cao hơn !

Môn: Nghiệp vụ ngân hàng (B1) 2 tài liệu

Trường: Trường Đại Học Nội Vụ Hà Nội 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 39099223

Bảo hiểm tiền gửi là một sự bảo đảm cho quyền lợi của người có tiền gửi tiết kiệm.

Nếu có rủi ro với đơn vị gửi tiền tiết kiệm như ngân hàng hay tổ chức tài chính thì

bên bảo hiểm tiền gửi sẽ tiến hành chi trả theo quy định khi ký kết. Mức chi trả tối

đa hiện nay được thực hiện khi có rủi ro xảy ra là 75 triệu đồng. Rõ ràng, loại hình

bảo hiểm này khác hẳn với các loại bảo hiểm bạn từng nghe thấy như bảo hiểm

nhân thọ, bảo hiểm sức khỏe hay bảo hiểm du lịch nhằm bảo vệ bạn trước các rủi

ro liên quan đến sức khỏe. Người gửi tiền tiết kiệm không phải trả bất cứ khoản

tiền nào thêm để được hưởng chính sách bảo hiểm tiền gửi. Mà đây là quy định

của ngân hàng nhà nước nhằm bảo vệ lợi ích của người có tiền gửi tiết kiệm. Ngân

hàng và tổ chức tài chính sẽ là người có trách nhiệm mua bảo hiểm tiền gửi cho

khách hàng của mình. Tuy nhiên, với mức chi trả 75 triệu đồng cho một hợp đồng

bảo hiểm thì còn có nhiều ý kiến trái chiều tranh luận. Bởi sẽ có khá nhiều hợp

đồng tiết kiệm có giá trị lên đến vài tỷ, khi có rủi ro xảy ra nếu chỉ được nhận lại

75 triệu đồng thì thiệt thòi cho người gửi tiền rất nhiều. Nhưng các chuyên gia kinh

tế và tài chính cũng đánh tiếng rằng, tuy rằng chính sách bảo hiểm tiền gửi đều

được yêu cầu bắt buộc thực hiện ở các ngân hàng thương mại thì việc có rủi ro như

phá sản hiện rất hiếm xảy ra. Thời gian qua, tại thị trường Việt Nam, có khá nhiều

ngân hàng thương mại ngưng hoạt động chuyển sang sát nhập nhưng vẫn tiến hành

chi trả đầy đủ gốc lẫn lãi cho khách hàng gửi tiết kiệm tại ngân hàng của họ. Việc

tham gia bảo hiểm tiền gửi là thực sự cần thiết. Bảo hiểm tiền gửi chính là sự bảo

đảm hoàn trả tiền gửi cho người được bảo hiểm tiền gửi, khi ngân hàng, tổ chức tín

dụng tham gia bảo hiểm tiền gửi mất khả năng chi trả hoặc bị phá sản. Số tiền này

nằm trong hạn mức trả tiền bảo hiểm. Bảo hiểm tiền gửi hoàn toàn không phải một

dịch vụ do bất cứ ngân hàng nào cung cấp. Nhờ có bảo hiểm tiền gửi, người được

bảo hiểm sẽ giảm bớt rủi ro khi gửi tiền vào các ngân hàng thương mại hay tổ chức

tài chính bất kỳ. Cũng giống như nhiều loại bảo hiểm khác như: bảo hiểm y tế, bảo

hiểm thất nghiệp, đặc biệt là bảo hiểm xã hội, rút tiền bảo hiểm xã hội được bao

nhiêu, … đang nhận được sự quan tâm của nhiều người, bảo hiểm tiền gửi góp

phần đảm bảo một cuộc sống cân bằng, ổn định cho hiện tại và cả tương lai.