Đề cương ôn thi Phân tích báo cáo tài chính | Đại học Văn Lang

Tỷ số tài chính là gì? Phân tích các tỷ số tài chính nhằm mục đích gì? Trình bày mục đích của phân tích báo cáo tài chính. Việc phân tích dòng tiền có ý nghĩa như thế nào đối với các đối tượng cần quan tâm? Để đánh giá khả năng sinh lời của vốn trong kinh doanh, bạn sử dụng các hệ số tài chính nào? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phân tích báo cáo tài chính (VL) 1 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

ĐỀ CƯƠNG ÔN TÂP THI HỌC KỲ 3 NĂM HỌC 2023 – 2024

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

1/ PHẦN CÂU HỎI LÝ THUYẾT (2 điểm)

Câu 1: Tỷ số tài chính là gì? Phân tích các tỷ số tài chính nhằm mục đích gì?

Câu 2: Trình bày mục đích của phân tích báo cáo tài chính.

Câu 3: Việc phân tích dòng tiền có ý nghĩa như thế nào đối với các đối tượng cần quan tâm?

Câu 4: Để đánh giá khả năng sinh lời của vốn trong kinh doanh, bạn sử dụng các hệ số

tài chính nào? Cho biết ý nghĩa từng hệ số.

Câu 5: Vì sao doanh nghiệp cũng như ngân hàng rất chú trọng đến việc phân tích năng lực tạo ra dòng tiền?

2/ PHẦN CÂU HỎI TRẮC NGHIỆM (2 điểm)

Câu 1: Nhà đầu tư sử dụng các báo cáo tài chính như:

A. Công cụ phân tích tình hình tài chính công ty nhằm đưa ra quyết định.

B. Tín hiệu cảnh báo tình hình tài chính trong tương lai.

C. Phiếu thành tích của cổ đông.

D. Đảm bảo chống lại sự gian lận.

Câu 2: Báo cáo tài chính của công ty phản ánh các thông tin về:

A. Kinh tế của 1 ngành mà công ty đang hoạt động.

B. Những nghiệp vụ phát sinh mà tác động đến công ty và được diễn tả bởi số liệu kế toán.

C. Những dự án trong tương lai về doanh thu, chi phí và những sự kiện kinh tế trong tương lai khác.

D. Thông tin về sản phẩm và những vị thế cạnh tranh.

Câu 3: Phân tích theo chiều dọc của báo cáo thu nhập được tính cho mỗi khoản mục như là phần trăm của: A. Lợi nhuận sau thuế. B. Tổng tài sản. C. Doanh thu. D. Vốn chủ sở hữu.

Câu 4: Phân tích theo xu hướng của báo cáo thu nhập được tính cho mỗi khoản mục như là phần trăm của: A. Tổng tài sản.

B. Các khoản mục của năm gốc. C. Doanh thu. D. Vốn chủ sở hữu

Câu 5: Phát biểu nào sau đây là chính xác nhất. Tỷ số thanh toán nhanh của doanh nghiệp

là 1,2 lần. Nếu doanh nghiệp dùng một khoản tiền mặt để đầu tư chứng khoán thì:

A. Tỷ số thanh toán ngắn hạn không thay đổi.

B. Tỷ số thanh toán ngắn hạn giảm.

C. Tỷ số thanh toán ngắn hạn tăng.

D. Cả a, b, c đều xảy ra.

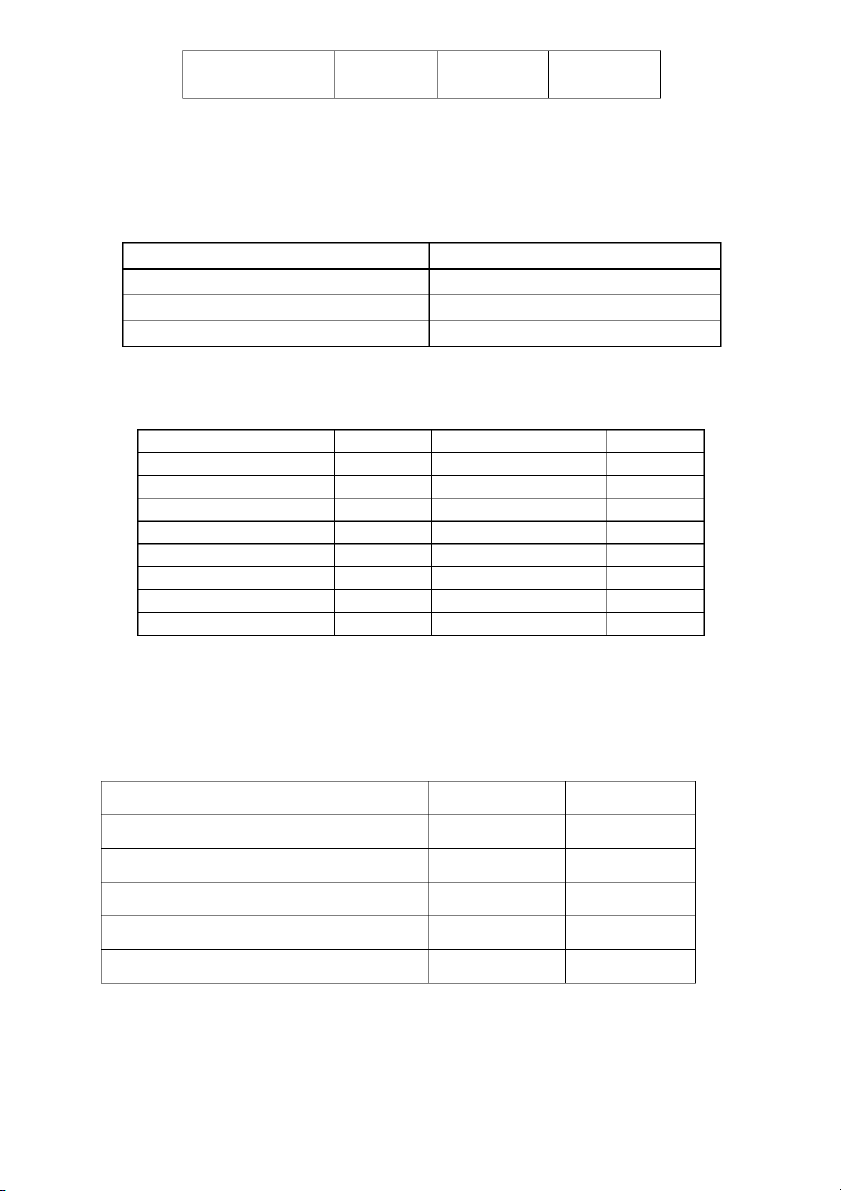

Câu 6: Trích tài liệu từ báo cáo tài chính công ty X trong kỳ như sau: (đơn vị tính: $)

Doanh thu thuần: 6.000, Doanh số thu ngay bằng tiền: 20%. Khoản phải thu khách hàng

đầu kỳ: 200. Khoản phải thu khách hàng cuối kỳ: 400. Vòng quay khoản phải thu trong kỳ là: A. 15. B. 20. C. 12. D. 16.

Câu 7: Nếu tỷ số tổng nợ trên tổng tài sản là 0,6 thì tỷ số tổng nợ trên vốn chủ sở hữu sẽ là: A. 1,0. B. 1,5. C. 2/3. D. 2,5.

Câu 8: Phát biểu nào sau đây là không chính xác:

A. Nếu tỷ trọng tài sản dài hạn chiếm 50% trong tổng tài sản thì tài sản ngắn hạn luôn

luôn bằng tài sản dài hạn.

B. Tỷ số nợ thường < 100%.

C. Tỷ số thanh toán ngắn hạn thường lớn hơn tỷ số thanh toán nhanh.

D. Tỷ số vốn chủ sở hữu trên tài sản luôn lớn hơn tỷ số nợ.

Câu 9: Tỷ số nào sau đây thuộc về nhóm tỷ số đòn bẩy tài chính:

A. Kỳ thu tiền bình quân.

B. Khả năng thanh toán lãi vay.

C. Khả năng thanh toán nhanh.

D. Cả A, B và C đều sai.

Câu 10: Số liệu công A như sau:

Tổng tài sản: 1.000, tài sản ngắn hạn: 250, Nợ dài hạn: 200, Vốn chủ sở hữu: 700. Vốn

lưu động ròng của công ty là: A. 800. B. 300. C. 750. D. 150.

Câu 11: Tỷ số tài chính chỉ có ý nghĩa khi được so sánh với một vài tiêu chuẩn khác như:

A. Tỷ số trung bình ngành.

B. Tỷ số của công ty cạnh tranh.

C. Mục tiêu quản lý của doanh nghiệp.

D. Cả a, b, c đều đúng.

Câu 12: Có tài liệu về công ty A như sau: (đơn vị tính: $)

Bảng báo cáo thu nhập (tóm tắt) Khoản mục Năm 5 Năm 4 Năm 3 Doanh thu 356.800 325.000 301.000 Giá vốn hàng bán 240.000 215.000 200.000 Chi phí hoạt động 90.000 90.000 80.000 Lợi nhuận thuần 26.800 20.000 21.000

Trong phân tích theo xu hướng của báo cáo thu nhập cho năm 3, với năm 3 là năm gốc, doanh thu: A. 84,4%. B. 92,6%. C. 100%. D. 150,5%.

3/ PHẦN TÌNH HUỐNG (2 điểm)

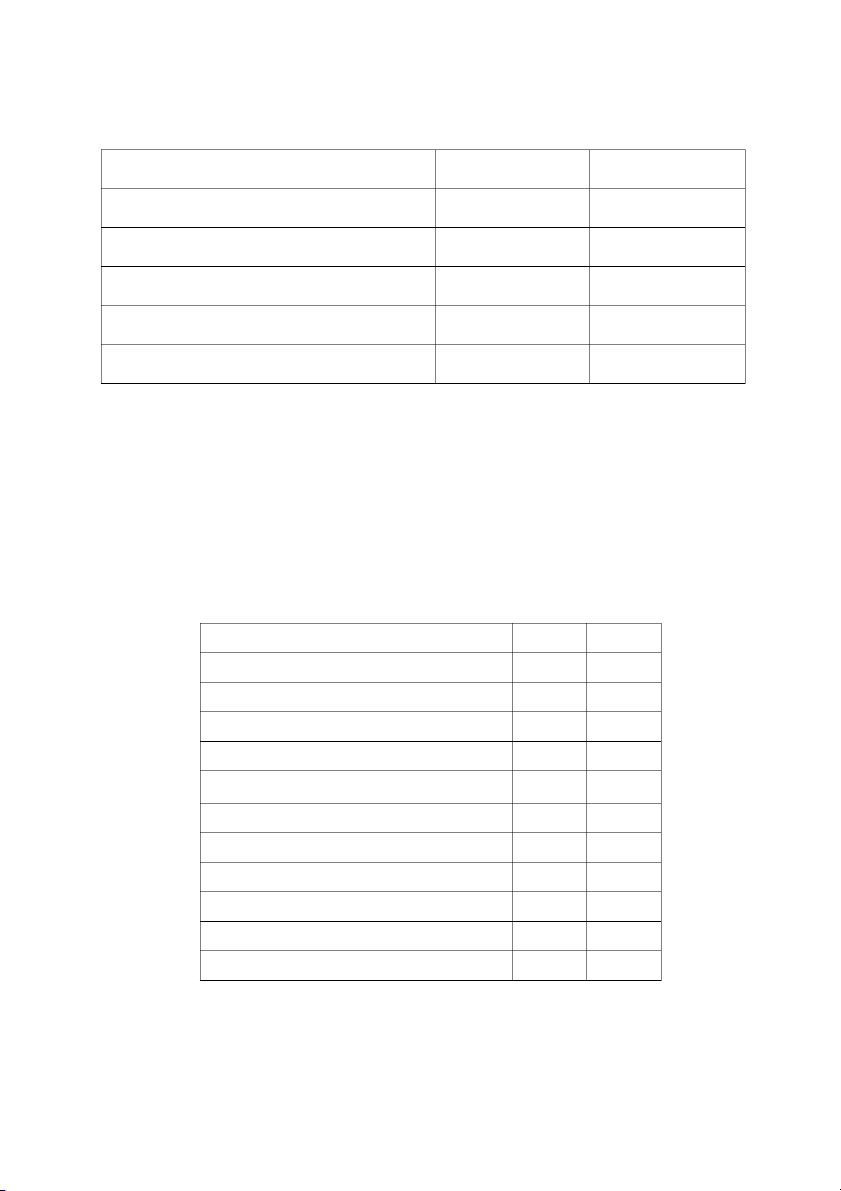

Câu 1: Công ty Y có các số liệu bình quân năm 2022 như sau (đv: triệu VND)

Giá vốn hàng bán = 75% doanh thu thuần Tỷ số thanh toán ngắn hạn = 2 lần

Tài sản cố định: 500

Vòng quay hàng tồn kho = 8 vòng Doanh thu thuần: 2000

Hiệu suất sử dụng tổng TS = 2,5 lần Lợi nhuận sau thuế: 80

Số ngày bình quân trong năm = 360 ngày

Hãy tính hàng tồn kho bình quân năm 2022 của công ty.

Câu 2: Công ty A có Bảng CĐKT tại ngày 31/12/N như sau (đơn vị: triệu đồng): Tài sản

31/12/N Nguồn vốn 31/12/N

I. Tài sản ngắn hạn: 300 I. Nợ: 400 1. Tiền 150 1. Phải trả 50 2. Phải thu 50 2. Vay ngắn hạn 200 3. Hàng tồn kho 100 3. Vay dài hạn 150

II. Tài sản dài hạn: 700

II. Vốn chủ sở hữu: 600 1. Tài sản cố định 700 1. Vốn góp 350 2. Lợi nhuận giữ lại 250 Tổng Tài sản 1,000 Tổng Nguồn vốn 1.000

Biết lợi nhuận sau thuế là 300 (triệu đồng); giả định lãi suất vay vốn đối với tất cả các khoản nợ

vay là 10%; thuế suất thuế TNDN là 25%.

Yêu cầu: Tính tỷ số khả năng thanh toán lãi vay (TIE) của công ty.

Câu 3: Giả sử bạn là nhân viên tài chính của doanh nghiệp và được giao nhiệm vụ tính toán và

phân tích các tỷ số tài chính. Sau khi xem xét các báo cáo tài chính của doanh nghiệp, bạn tính

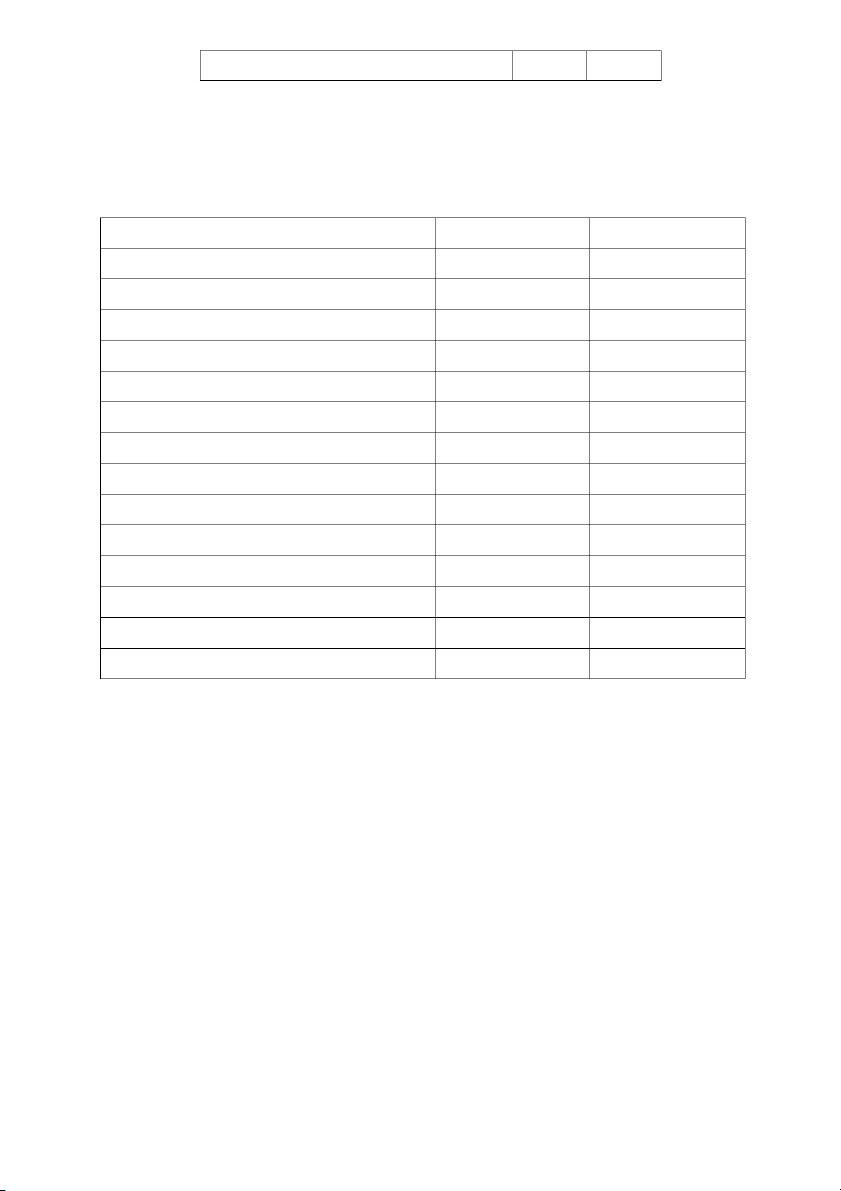

toán và xác định các tỷ số tài chính như sau: Tỷ số Kỳ này Kỳ trước

Tỷ số thanh toán hiện thời (CR) 1,6 1,2 Tỷ số thanh toán nhanh 1 0,8

Tỷ số nợ so với vốn chủ sở hữu 1,4 1,2

Hiệu quả hoạt động tài sản 3 2

Tỷ suất lợi nhuận trên tổng tài sản 5% 4%

Yêu cầu: Với tư cách là nhà phân tích, dựa vào các tỷ số trên, bạn giải thích ý nghĩa và đánh giá

như thế nào về tình hình tài chính của doanh nghiệp để trình bày cho giám đốc tài chính xem xét.

4/ PHẦN BÀI TÂP (4 điểm)

Câu 1: Công ty ABC có số liệu sau Chỉ tiêu 2021 2022

1. Sản lượng tiêu thụ (sản phẩm) 6.000 6.400

2. Đơn giá bán (tr.đ/sản phẩm) 5 5,2

3. Chi phí trong sản xuất (Triệu đồng) 12.800 14.600

4. Chi phí ngoài sản xuất (Triệu đồng) 4.500 4.200

5. Thuế suất thuế thu nhập doanh nghiệp 25% 20% Yêu cầu :

a) Sử dụng phương pháp so sánh, xác định biến động tuyệt đối của chỉ tiêu thuế thu nhập doanh nghiệp qua 2 năm.

b) Với cách sắp xếp các nhân tố theo thứ tự trên, xác định mức độ ảnh hưởng của từng

nhân tố đến chỉ tiêu thuế thu nhập doanh nghiệp.

Câu 2: Hãy phân tích khái quát Bảng báo cáo kết quả hoạt động kinh doanh (phân tích theo

chiều ngang và chiều dọc) của công ty Toàn Thắng

BẢNG BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

(Đơn vị tính: Tỷ đồng) Chỉ tiêu 2022 2021

Doanh thu bán hàng và cung cấp dịch vụ 943.5 862.2 Hàng bán bị trả lại 13.5 10.2 Doanh thu thuần 930 852 Giá vốn hàng bán 654 594 Lợi nhuận gộp 276 258 Chi phí tài chính 6.3 1.5 Chi phí bán hàng 137.4 121

Chi phí quản lý doanh nghiệp 49.3 46.5

Lợi nhuận thuần từ hoạt động kinh doanh 83 89

Tổng lợi nhuận trước thuế 83 89 Chi phí thuế TNDN 20.75 22.25 Lợi nhuận sau thuế TNDN 62.25 66.75

CÂU 3: Hãy phân tích, đánh giá khái quát Bảng cân đối kế toán của Công ty An Bình (Phân tích

theo chiều ngang và chiều dọc)

BẢNG CÂN ĐỐI KẾ TOÁN Ngày 31/12/2022

(Đơn vị tính: triệu đồng) TÀI SẢN Năm 2022 Năm 2021

A. TÀI SẢN NGẮN HẠN 18.406.087 16.059.937 I.

Tiền và các khoản tương đương tiền 3.925.727 3.480.660 II.

Các khoản đầu tư tài chính ngắn hạn 5.568.624 4.379.446 III.

III. Các khoản phải thu ngắn hạn 6.426.946 6.151.782 IV. Hàng tồn kho 1.340.687 1.020.212 V. Tài sản ngắn hạn khác 1.144.103 1.027.837

B. TÀI SẢN DÀI HẠN 11.350.980 8.939.740

TỔNG CỘNG TÀI SẢN 29.757.067 24.999.677 NGUỒN VỐN Năm 2022 Năm 2021 A. NỢ PHẢI TRẢ 14.982.096 11.761.301 I. Nợ ngắn hạn 14.451.150 11.100.345 II. Nợ dài hạn 530.946 660.956

B. VỐN CHỦ SỞ HỮU 14.774.971 13.238.376

TỔNG CỘNG NGUỒN VỐN 29.757.067 24.999.677