Giả định hoạt động liên tục trong kiểm toán tài chính môn Kiểm toán | Đại học Đồng Tháp

Thông thường một doanh nghiệp được coi là đang hoạt động khi mà nó tiếp tục hoạt động cho một tương lai định trước. Người ta quan niệm rằng doanh nghiệp không có ý định và cũng không cần phải giải tán hoặc quá thu hẹp quy mô hoạt động của mình. Tài liệu được sưu tầm gồm 4 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm toán (DT02) 4 tài liệu

Trường: Trường Đại học Đồng Tháp 379 tài liệu

Tác giả:

Preview text:

6.1.3. Xem xét về giả định hoạt động liên tục

Đoạn 04 VSA 01 định nghĩa giả định liên tục (tính liên tục hoạt động kinh

doanh): Thông thường một doanh nghiệp được coi là đang hoạt động khi mà nó

tiếp tục hoạt động cho một tương lai định trước. Người ta quan niệm rằng doanh

nghiệp không có ý định và cũng không cần phải giải tán hoặc quá thu hẹp quy

mô hoạt động của mình.

Giả định liên tục là một giả định cơ sở cho việc lập báo cáo tài chính. Nhiều

phương pháp xử lý kế toán và trình bày báo cáo tài chính dựa trên giả định này.

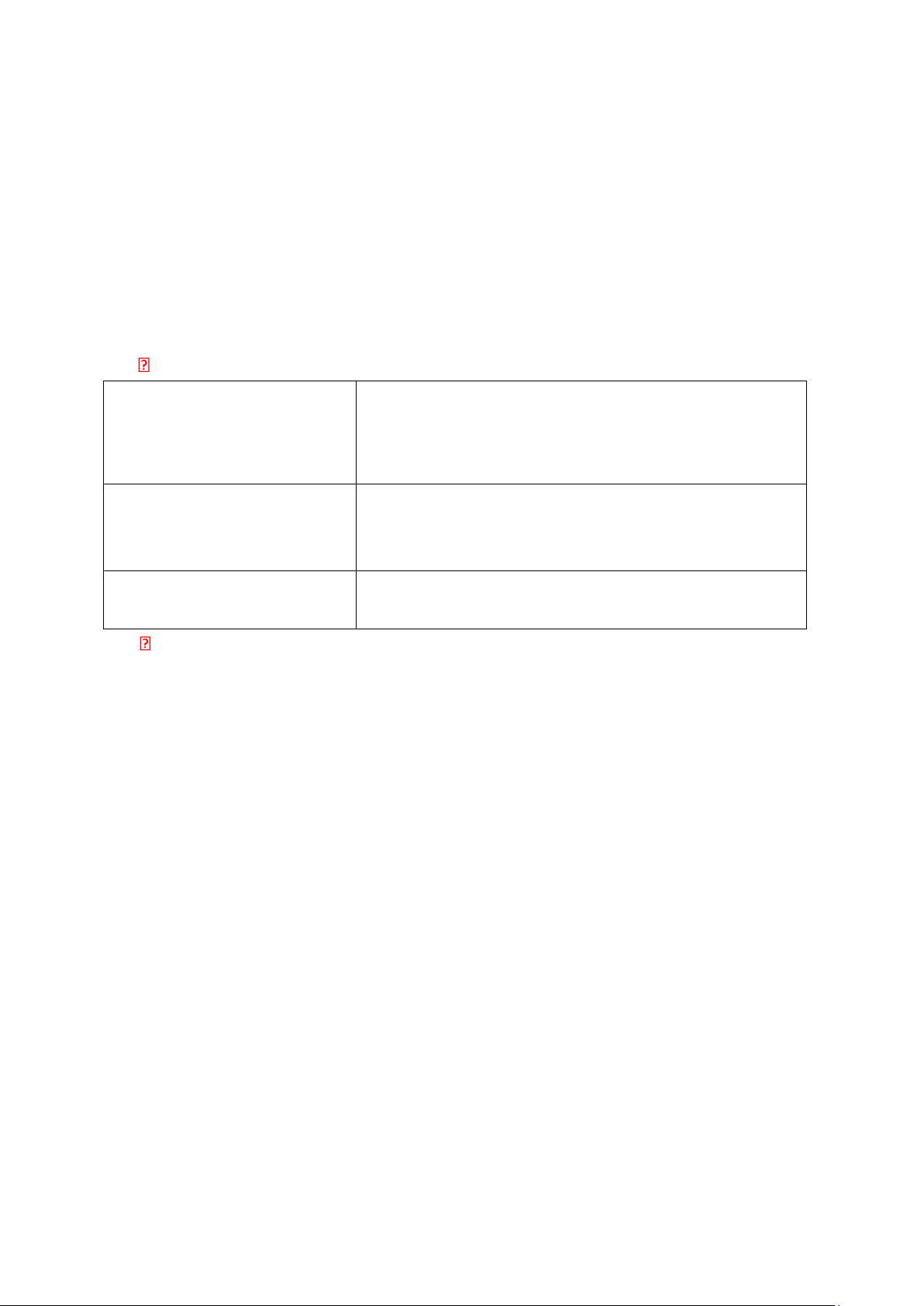

Các dấu hiệu, sự kiện liên quan đến giả định hoạt động liên tục

- Các chỉ số tài chính xấu dưới mức bình thường.

-Hoạt động kinh doanh lỗ trầm trọng

Dấu hiệu tài chính

-Không có khả năng thanh toán

-Thiếu thành viên quản lý chủ chốt

Dấu hiệu hoạt động

-Mất thị trường, khách hàng

-Khó khăn về nguồn cung cấp chủ yếu

Sự thay đổi trong chính sách nhà nước, môi Dấu hiệu khác trường kinh doanh

Trách nhiệm của Kiểm toán viên: -

Giai đoạn lập kế hoạch: Xem xét các sự kiện hay điều kiện có nhiều

nghi vấn dẫn đến giả định bị vi phạm

Vd: Doanh nghiệp bị lỗ liên tục và không có khả năng thanh toán những

khoản nợ đáo hạn, bị những tai họa nghiêm trọng như hóa hoạn, thiên tai... -

Xem xét các đánh giá của người quản lý về giả định hoạt động liên tục -

Thực hiện các thủ tục kiểm toán bổ sung khi xuất hiện các nghi vấn

có thể bị vi phạm. Các thủ tục thường được sử dụng là:

+ Soát lại các kế hoạch của người quản lý

+ Thu thập các bằng chứng để khẳng định hoặc xua tan nghi vấn

Sau khi thực hiện các thủ tục trên nếu còn tồn tại một sự kiện không chắc

chắn trọng yếu có liên quan đến giả định hoạt động liên tục hay không để đưa

ra ý kiến thích hợp trên báo cáo kiểm toán. Chuẩn bị hoàn thành kiểm toán.

6.1.2. Xem xét sự kiện xảy ra sau ngày kết thúc niên độ:

Từ ngày kết thúc niên độ cho đến ngày ký báo cáo kiểm toán, và sau ngày

công bố báo cáo tài chính đã được kiểm toán có thể xảy ra những sự kiện quan

trọng và có thể ảnh hưởng đến báo cáo tài chính. Chúng được gọi là các sự kiện

xảy ra sau ngày kết thúc niên độ (còn lại tắt là các sự kiện tiếp theo).

Theo VAS 23, có 2 loại sự kiện xảy ra sau ngày kết thúc kỳ kế toán năm cần

được quan tâm đó là: Các sự kiện cần phải điều chỉnh BCTC và các sự kiện không

cần phải điều chỉnh nhưng có thể phải thuyết minh trên BCTC.

a. Đối với các sự kiện có ảnh hưởng trực tiếp đến báo cáo tài chính và đòi hỏi

phải điều chỉnh báo cáo tài chính :

Đây là những sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm cung cấp

bằng chứng về các sự việc đã tồn tại trong năm tài chính cần phải điều chỉnh

trước khi lập báo cáo tài chính. Dưới đây là một số sự kiện tiếp theo thuộc loại này:

+ Kết quả xét xử một vụ kiện sau ngày kết thúc niên độ cho thấy số tiền

đơn vị bị bồi thường là trọng yếu

+ Một số Sec của khách hàng đã ghi vào tồn quỹ của đơn vị vào ngày khóa

sổ, đến khi nộp ngân hàng vào đầu năm sau đơn vị mới phát hiện là không có khả năng thu tiền

+ Hàng tồn kho được bán sau ngày kết thúc kỳ kế toán năm cung cấp bằng

chứng về giá trị thuần có thể thực hiện được vào ngày kết thúc kỳ kế toán năm.

VD: Sau ngày kết thúc niên độ, ban quản lý của đơn vị kiểm tra lại chúng

từ và phát hiện khoản phải thu của đơn vị là 765 triệu nhưng kế toán lại ghi nhầm

là 675 triệu. Vậy, dựa vào các chứng từ, đơn vị cần phải điều chỉnh và đánh giá

lại khoản phải thu của khách hàng vào ngày kết thúc niên độ.

b. Đối với các sự kiện không ảnh hưởng trực tiếp đến báo cáo tài chính nhưng

cần phải công bố trên thuyết minh báo cáo tài chính :

Đây là những sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm cung cấp

bằng chứng về các sự việc đã tồn tại trong năm tài chính nhưng không phải điều

chỉnh trước khi lập báo cáo tài chính. Dưới đây là một số sự kiện xảy ra sau ngày

kết thúc niên độ cần được công bố :

+ Việc hợp nhất kinh doanh hoặc thanh lý công ty con của tập đoàn

+ Mua sắm hoặc thanh lý tài sản có giá trị lớn

+ Việc công bố kế hoạch ngừng hoạt động

+ Nhà xưởng sản xuất bị phá sản vì hỏa hoạn, lũ lụt

+ Thực hiện tái cơ cấu chủ yếu

+ Các giao dịch chủ yếu và tiềm năng của cổ phiếu thường

+ Sự phát hành trái phiếu hay cổ phần

+ Sự sụt giảm giá thị trường của hàng tồn kho A vì nhà nước cấm bán loại

hàng này kể tự thời điểm X

+ Xuất hiện những vụ kiện tụng lớn

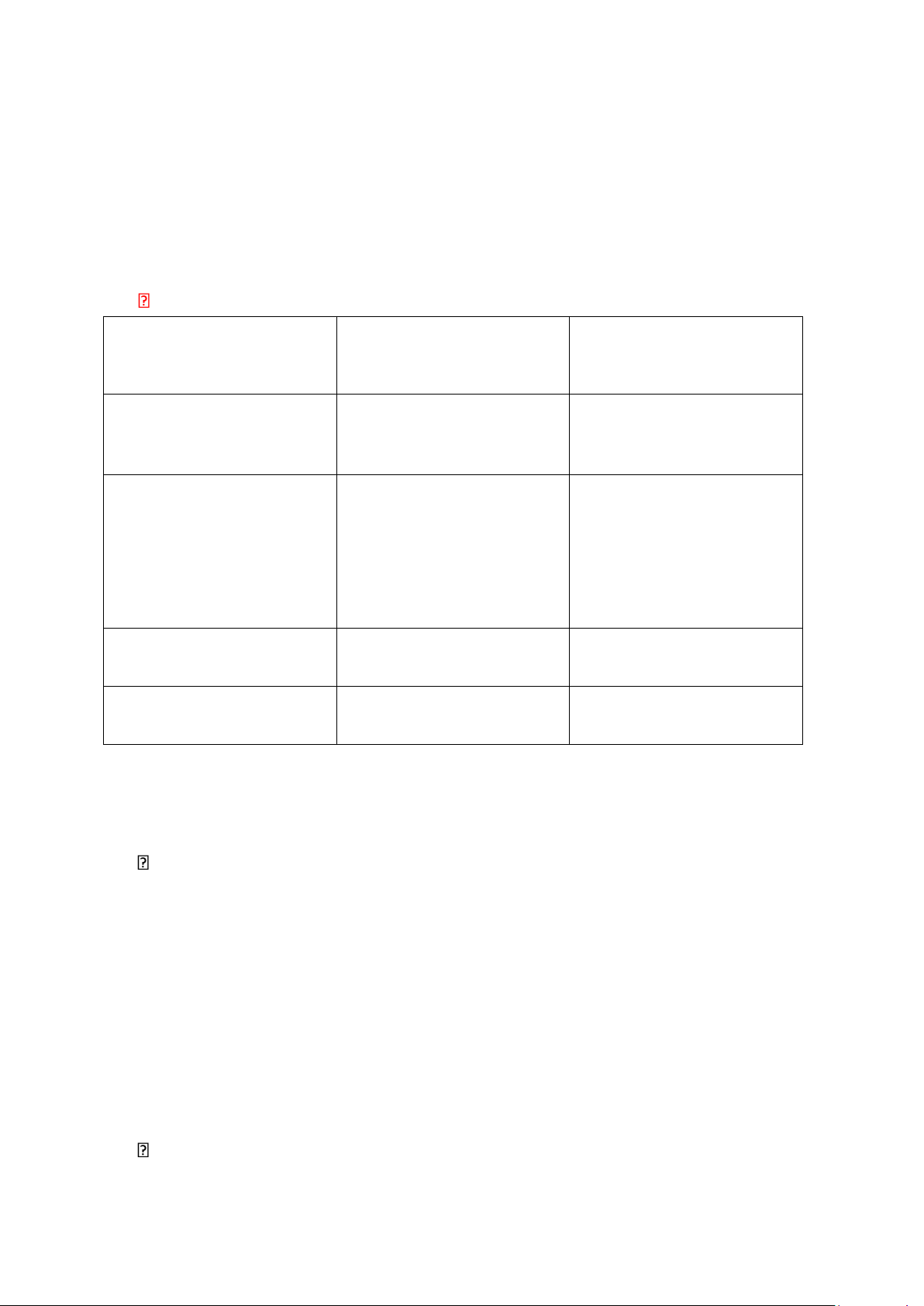

Sự khác nhau giữa hai sự kiện xảy ra sau ngày kết thúc niên độ kế toán

Các sự kiện cần điều Các sự kiện không cần

Vấn đề cần so sánh chỉnh BCTC

phải điều chỉnh BCTC

Thời điểm phát sinh

Phát sinh sau ngày kết Phát sinh sau ngày khóa thúc kỳ kế toán sổ kế toán lập năm BCTC Yêu cầu Không cần điều chỉnh BCTC nhưng phải trình

Cần phải điều chỉnh lại bày trên thuyết minh BCTC BCTC những vấn đề trọng yếu

Thời điểm diễn ra Sự kiện kéo dài Không liên quan đến trong năm tài chính năm tài chính Nguyên nhân

Do sự đánh giá nhầm lẫn Do các điều kiện khách quan

c. Các thủ tục kiểm toán có thể áp dụng để xem xét các sự kiện xảy ra sau

ngày kết thúc niên độ Có thể chia làm 2 loại

Thủ tục kiểm tra số dư thông thường :

+ Thường được kiểm tra quanh thời điểm khóa sổ và thử nghiệm nhằm đánh giá tài sản

+ Là những thử nghiệm cơ bản thông thường được tiến hành khi kiểm toán các khoản mục trên BCTC

+ Cung cấp bằng chứng về sự chuẩn xác của các số liệu và cho thấy nhiều sự

kiện xảy ra sau thời điểm khóa sổ.

Vd: Khi kiểm tra số dư nợ phải trả KTV cần phải xem xét về khả năng thanh

toán các khoản nợ của đơn vị sau ngày khóa sổ.

Thủ tục chuyên dùng để phát hiện các sự kiện sau ngày kết thúc niên độ

+ Được tiến hành vào thời điểm gần ngày ký báo cáo kiểm toán nhất Gồm 5 bước :

+Xem xét lại các thủ tục do đơn vị quy định áp dụng để tất cả các sự kiện sau

ngày khóa sổ đều được phản ánh

+ Xem xét biên bản Đại hội cổ đông, Hội đồng quản trị, họp ban Giám Đốc,...

+ Xem xét BCTC kỳ gần nhất vè kế hoạch tài chính, các báo cáo quản lý khác

+ Yêu cầu cung cấp thông tin

+ Trao đổi với Ban Giám Đốc về những sự kiện xảy ra sau ngày khóa sổ có thể ảnh hưởng đến BCTC.

+ Được thiết kế để tìm kiếm các thông tin về các sự kiện xảy ra sau ngày kết

thúc niên độ để tiến hành các điều chỉnh hoặc bổ sung các thuyết minh trên BCTC