Giáo trình học phần Giao dịch thương mại quốc tế | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên

Giáo trình học phần Giao dịch thương mại quốc tế | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên. Tài liệu được biên soạn dưới dạng file PDF gồm 105 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Giao dịch thương mại quốc tế (TN) 3 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 25865958 MỤC LỤC

CHƯƠNG 1. TỔNG QUAN VỀ GIAO DỊCH THƯƠNG MẠI QUỐC TẾ................................4

1.1. Khái quát về giao dịch thương mại quốc tế.......................................................................4

1.1.1. Các khái niệm.............................................................................................................4

1.1.2. Đặc điểm của giao dịch thương mại quốc tế..............................................................4

1.2. Các hình thức tham gia vào thị trường nước ngoài......................................................6

1.2.1. Buôn bán thông thường..............................................................................................6

1.2.2. Buôn bán đối lưu........................................................................................................9

1.2.3. Gia công quốc tế.......................................................................................................12

1.2.4. Giao dịch tái xuất......................................................................................................13

1.2.5. Thương mại điện tử..................................................................................................14

1.2.6. Đấu giá quốc tế.........................................................................................................16

1.2.7. Đấu thầu quốc tế.......................................................................................................17

1.2.8. Giao dịch tại Sở giao dịch hàng hóa.........................................................................19

1.2.9. Giao dịch tại hội chợ và triển lãm............................................................................21

1.2.10. Nhượng quyền thương mại.....................................................................................22

CHƯƠNG 2. INCOTERMS - CÁC ĐIỀU KIỆN THƯƠNG MẠI QUỐC TẾ..........................22

2.1. Giới thiệu chung về Incoterms......................................................................................22

2.2. Nội dung Incoterms 2020..............................................................................................24

2.2.1. Incoterms nhóm E (Ex Works).................................................................................24

2.2.2. Incoterms nhóm F.....................................................................................................25

2.2.3. Incoterms nhóm C....................................................................................................28

2.2.4. Incoterms nhóm D....................................................................................................32

2.3. Hướng dẫn sử dụng Incoterms.....................................................................................35

2.3.1. Hướng dẫn chung.....................................................................................................35

2.3.2. Tiêu chí lựa chọn điều kiện Incoterms phù hợp.......................................................38

2.3.3. Các lỗi thường gặp trong sử dụng Incoterms...........................................................49

CHƯƠNG 3. HỢP ĐỒNG MUA BÁN HÀNG HOÁ QUỐC TẾ..............................................52

3.1. Tổng quan về Hợp đồng mua bán hàng hoá quốc tế..................................................52

3.1.1. Khái niệm.................................................................................................................52

3.1.2. Đặc điểm và điều kiện hiệu lực của hợp đồng mua bán hàng hoá quốc tế...............52

3.1.3. Hình thức của Hợp đồng..........................................................................................53

3.1.4. Tham khảo Công ước Viên 1980..............................................................................54

3.2. Nội dung hợp đồng thương mại quốc tế......................................................................57

3.2.1. Cấu trúc của hợp đồng thương mại quốc tế..............................................................57

3.2.2. Nội dung cơ bản các điều khoản của hợp đồng thương mại quốc tế........................57

CHƯƠNG 4. QUY TRÌNH XUẤT, NHẬP KHẨU HÀNG HOÁ.............................................77 lOMoARcPSD| 25865958

4.1. Điều kiện để được xuất, nhập khẩu hàng hoá.............................................................77

4.1.1. Quyền xuất nhập khẩu..............................................................................................77

4.1.2. Điều kiện xuất nhập khẩu.........................................................................................78

4.1.3. Loại hình xuất nhập khẩu.........................................................................................78

4.2. Thành lập công ty xuất, nhập khẩu và uỷ thác xuất, nhập khẩu hàng hoá.............79

4.2.1. Thành lập công ty xuất nhập khẩu và những vấn đề liên quan................................79

4.2.2. Uỷ thác xuất nhập khẩu hàng hoá.............................................................................81

4.3. Các bước xuất, nhập khẩu một lô hàng.......................................................................82

4.3.1. Tìm kiếm thị trường, nguồn hàng để xuất, nhập khẩu..............................................83

4.3.2. Tính toán chi phí, giá thành cho lô hàng..................................................................83

4.3.3. Đàm phán và ký kết hợp đồng..................................................................................89

4.3.4. Thủ tục thanh toán....................................................................................................89

4.3.5. Thuê vận tải quốc tế và mua bảo hiểm.....................................................................90

4.3.6. Xin giấy phép xuất, nhập khẩu.................................................................................90

4.3.7. Kiểm dịch / hun trùng / kiểm định / kiểm tra chuyên ngành....................................91

4.3.8. Chuẩn bị bộ chứng từ xuất, nhập khẩu.....................................................................92

4.3.9. Giao nhận hàng hoá..................................................................................................92

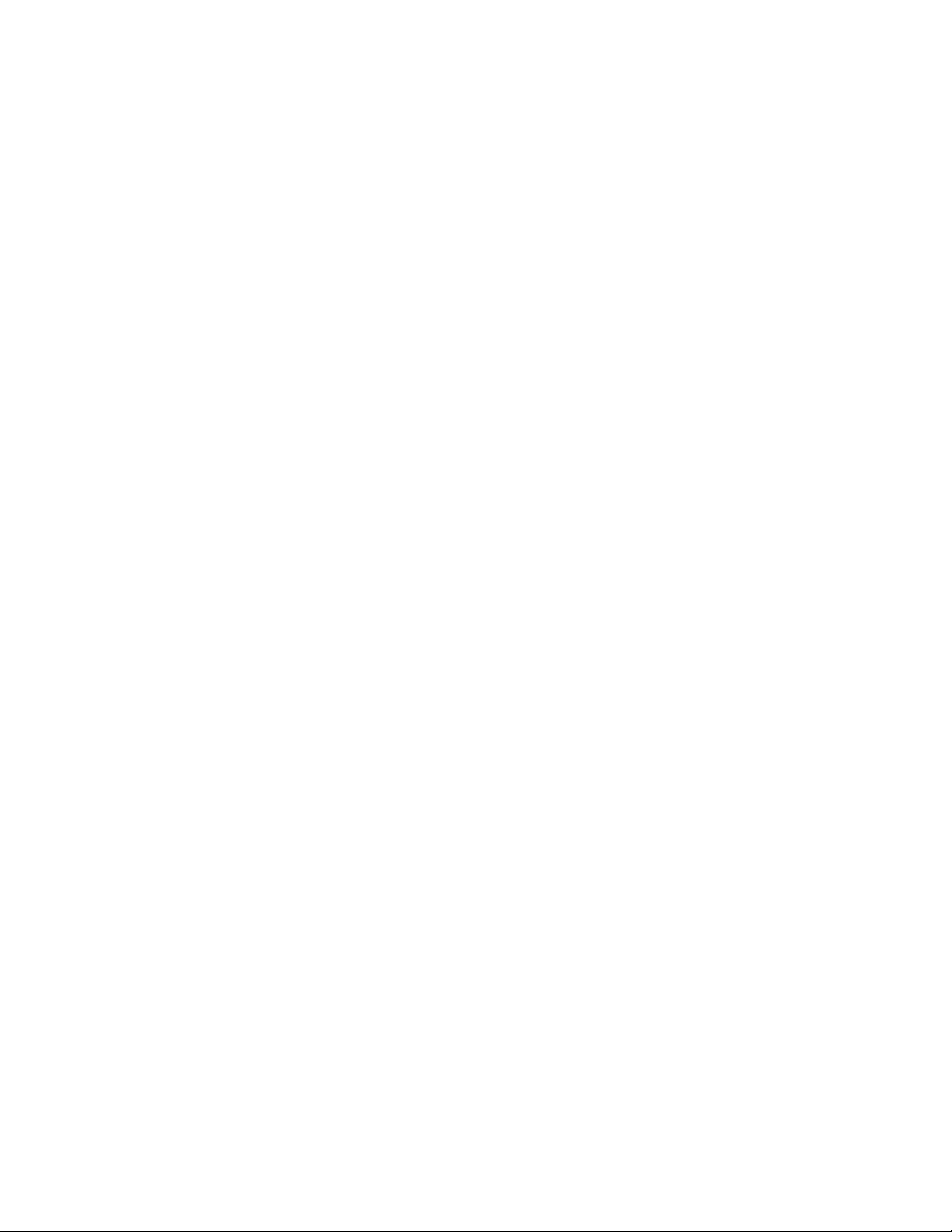

4.3.10. Thực hiện thủ tục hải quan.....................................................................................92

CHƯƠNG 5. QUY TRÌNH XUẤT, NHẬP KHẨU HÀNG HOÁ BẰNG ĐƯỜNG BIỂN.......98

5.1. Quy trình xuất khẩu hàng hoá bằng đường biển........................................................98

5.1.1. Đàm phán và ký kết hợp đồng..................................................................................98

5.1.2. Xin giấy phép xuất khẩu...........................................................................................98

5.1.3. Đặt booking và lấy container rỗng...........................................................................98

5.1.4. Chuẩn bị hàng xuất và kiểm tra hàng xuất...............................................................99

5.1.5. Đóng gói hàng, ký hiệu chuyên chở (shipping mark)..............................................99

5.1.6. Mua bảo hiểm lô hàng..............................................................................................99

5.1.7. Làm thủ tục hải quan................................................................................................99

5.1.8. Giao hàng cho tàu...................................................................................................100

5.1.9. Thanh toán tiền hàng..............................................................................................100

5.2. Quy trình nhập khẩu hàng hoá bằng đường biển.....................................................100

5.2.1. Đặt lịch tàu (booking tàu).......................................................................................100

5.2.2. Kiểm tra và xác nhận booking................................................................................101

5.2.3. Theo dõi tiến trình đóng hàng và thông tin cập nhật từ nhà xuất khẩu..................101

5.2.4. Kiểm tra xác nhận chứng từ, hồ sơ liên quan đến lô hàng.....................................101

5.2.5. Nhà nhập khẩu nhận được thông báo khi hàng đến...............................................101

5.2.6. Đăng ký các chứng nhận liên quan đến lô hàng.....................................................102

5.2.7. Khai báo hải quan hàng nhập.................................................................................102 lOMoARcPSD| 25865958

5.2.8. Mở và thông quan tờ khai.......................................................................................102

5.2.9. Thanh lý tờ khai......................................................................................................103

5.2.10. Điều kho vận chuyển hàng hóa về kho.................................................................103

5.2.11. Rút hàng và trả xe rỗng.........................................................................................103

5.2.12. Lưu trữ hồ sơ và chứng từ....................................................................................103 lOMoARcPSD| 25865958

CHƯƠNG 1. TỔNG QUAN VỀ GIAO DỊCH THƯƠNG MẠI QUỐC TẾ

1.1. Khái quát về giao dịch thương mại quốc tế

1.1.1. Các khái niệm

Theo công ước Vienna 1980, giao dịch thương mại quốc tế là hoạt động trao đổi mua bán hàng

hoá và dịch vụ giữa các chủ thể có trụ sở đặt tại các nước khác nhau.

Theo Luật Thương mại Việt Nam 2005, giao dịch thương mại quốc tế là các hoạt động:

- Xuất khẩu: hàng hoá được đưa ra khỏi lãnh thổ Việt Nam hoặc đưa vào khu vực hải quan riêng.

Có 4 khu vực hải quan riêng, cụ thể như sau:

+ Khu chế xuất (Export-processing Zone - EPZ): là nơi tập trung các doanh nghiệp hoạt động

liên quan đến sản xuất hàng xuất khẩu, có ranh giới địa lý xác định, không có dân cứ, do Chính phủ/Thủ

tướng chính phủ quyết định thành lập.

+ Kho ngoại quan (Customs bounded Warehouse): là nơi tạm lưu giữ, bảo quản hoặc thực hiện

các dịch vụ đối với hàng hoá từ nước ngoài hoặc từ trong nước đưa vào kho theo hợp đồng thuê kho

ngoại quan được ký kết giữa chủ kho và chủ hàng.

+ Kho bảo thuế (Bonded Warehouse): là nơi lưu giữ nguyên liệu nhập khẩu nhưng chưa nộp thuế

để sản xuất, hoặc hàng xuất khẩu của chính doanh nghiệp có kho bảo thuế.

+ Khu công nghiệp (Industrial Park): là nơi sản xuất hàng công nghiệp và thực hiện các dịch vụ

cho sản xuất công nghiệp, có ranh giới địa lý xác định, được thành lập theo điều kiện, trình tự và thủ tục

quy định theo pháp luật. -

Nhập khẩu: là hoạt động đưa hàng hoá vào Việt Nam từ nước ngoài hoặc từ khu vực hải

quanriêng (4 khu vực nêu trên). -

Tạm nhập, tái xuất: có làm thủ tục nhập khẩu vào Việt Nam và làm thủ tục xuất khẩu

chínhhàng hoá đó ra khỏi Việt Nam. -

Tạm xuất, tái nhập: có làm thủ tục xuất khẩu ra khỏi Việt Nam và làm thủ tục nhập

khẩuchính hàng hoá đó vào Việt Nam. -

Chuyển khẩu: là việc mua hàng từ một nước, vùng lãnh thổ để bán sang một nước, vùng

lãnhthổ ngoài Việt Nam mà không làm thủ tục nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam.

1.1.2. Đặc điểm của giao dịch thương mại quốc tế 1.1.2.1. Chủ thể

Thông thường trong giao dịch thương mại quốc tế ta thường gặp bốn loại chủ thể tham gia sau: -

Các doanh nghiệp: Đây là chủ thể phổ biến nhất tham gia vào thương mại quốc tế. Đó có

thểdoanh nghiệp của cá nhân hoặc tập thể các nhà kinh doanh, các doanh nghiệp này có thể là doanh

nghiệp lớn hoặc vừa và nhỏ nhưng đều chung một mục tiêu là khai thác tối đa lợi thế của thương mại

quốc tế để tối đa hóa lợi nhuận. lOMoARcPSD| 25865958 -

Các quốc gia: Các quốc gia tham gia vào thương mại quốc tế với tư cách là chủ thể đặc

biệtnhằm đạt mục đích khai thác tối đa lợi ích của thương mại quốc tế cho phát triển kinh tế quốc gia,

vừa tham gia vào khai thác thương mại quốc tế vừa điều chỉnh các hoạt động thương mại quốc tế. -

Các tổ chức quốc tế: Là các tổ chức quốc tế toàn cầu, khu vực hoặc các tổ chức chuyên

ngànhđược thành lập để điều chỉnh các hoạt động thương mại quốc tế nhằm đảm bảo mục tiêu chung

trong một khoảng thời gian nhất định. Thí dụ:

Tổ chức quốc tế: WTO – Tổ chức thương mại quốc tế

Tổ chức khu vực: ASEAN – Hiệp hội các nước Đông Nam Á, NAFTA – Hiệp định thương mại

tự do Bắc Mỹ khóa học xuất nhập khẩu hà nội

Tổ chức chuyên ngành: ITC – Trung tâm thương mại quốc tế -

Các Tổ chức phi chính phủ (Non-Governmental Organization - NGO): là thuật ngữ dùng

để chỉ một tổ chức, hiệp hội, ủy văn hóa xã hội, ủy hội từ thiện, tập đoàn phi lợi nhuận hoặc các pháp

nhân khác mà theo pháp luật không thuộc khu vực Nhà nước và không hoạt động vì lợi nhuận. Nghĩa là

khoản lợi nhuận nếu có, không thể phân chia theo kiểu chia lợi nhuận. Tổ chức này không bao gồm các

nghiệp đoàn, đảng phái chính trị, hợp tác xã phân chia lợi nhuận, hay nhà thờ hoặc chùa.

Trong giáo trình này chỉ đề cập đến hoạt động giao dịch của các doanh nghiệp với tư cách là chủ

thể thương mại quốc tế là chủ yếu. 1.1.2.2. Hàng hoá

Hàng hoá trong giao dịch thương mại quốc tế có đặc điểm sau: - Là hàng hoá hợp pháp -

Cần thiết thông qua thủ tục hải quan -

Vận tải và bảo hiểm hàng hoá quốc tế: Hàng hoá trong thương mại quốc tế được

vận chuyểnbằng nhiều phương thức khác nhau như đường bộ, đường sắt, đường sông, đường

biển, đường hàng không,.. trong đó, hàng hoá vận tải bằng đường biển chiếm tỉ trọng đáng kể,

hơn nữa nguy cơ rủi ro đối với hàng hoá vận chuyển bằng đường biển khá cao. Bảo hiểm sẽ khắc

phục những tổn thất do những rủi ro đối với hàng hoá.

1.1.2.3. Đồng tiền và phương thức thanh toán -

Đồng tiền dùng trong thanh toán quốc tế thông thường tồn tại dưới hình thức các phương

tiệnthanh toán (Hối phiếu, Séc, Thẻ Chuyển khoản…), có thể là đồng tiền của nước người mua hoặc

người bán hoặc có thể là đồng tiền của nước thứ ba, nhưng thường là ngoại tệ được tự do chuyển đổi. -

Thanh toán theo phương thức quốc tế: Phương thức chuyển tiền – Remittance; Phương

thứcghi sổ – Open Account; Phương thức nhờ thu – Collection; Phương thức thư tín dụng – Letter of credit (L/C) .

1.1.2.4. Luật và phương thức giải quyết tranh chấp

- Luật trong thương mại quốc tế: Cũng như các lĩnh vực khác, hoạt dộng thương mại quốc tế chịu

sự điều chỉnh bởi các quy phạm pháp luật và những nguyên tắc pháp lí nhất định. Trong thời kì đầu tiên

hình thành quan hệ thương mại quốc tế, thông qua việc trao dổi mua bán giữa các thương nhân của các lOMoARcPSD| 25865958

nước khác nhau, những hành vi thương mại của các thương nhân này được điều chỉnh bởi chính các thoả

thuận của họ. Những thỏa thuận này được gọi là "thoả thuận quân tử", bởi vì nó được những thương

nhân xác lập và tôn trọng thực hiện. Sau này, khi có sự can thiệp của nhà nước vào hoạt động thương

mại quốc tế, những quy định pháp luật được nhà nước ban hành trên nguyên tắc bảo vệ quyền lợi chính

đáng của các thương nhân và bảo về quyền lợi của nhà nước.

1.2. Các hình thức tham gia vào thị trường nước ngoài

1.2.1. Buôn bán thông thường

1.2.1.1. Mua bán thông thường trực tiếp

Tức là bên mua và bên bán trực tiếp giao dịch với nhau. Trong buôn bán quốc tế người ta thường

thực hiện các bước sau:

– Bước 1: Hỏi hàng – Inquiry / Request for Quotation (RFQ)

Đây chính là lời đề nghị giao dịch hay nói cách khác là đề nghị thiết lập quan hệ mua bán xuất

phát từ phía người mua. Về phương diện thương mại, thì đây là việc người mua đề nghị người bán báo

cho mình biết giá cả và các điều kiện để mua hàng.

Về mặt pháp lý: Pháp luật không ràng buộc nghĩa vụ người hỏi hàng, có nghĩa là người hỏi hàng

không có nghĩa vụ phải mua hàng. Không mua hàng, người hỏi mua không thể bị kiện hoặc bị khiếu nại.

Đây chính là bước đầu tiên, làm tiền đề cho các hoạt động thương mại quốc tế được diễn ra. Vì

bước hỏi hàng được coi như là bước để hai bên thăm dò cũng như tìm hiểu về nhu cầu mua bán của nhau.

Nội dung của bước hỏi hàng là không giới hạn, nhằm để đảm bảo bên mua có được đầy đủ những

thông tin cần thiết. Và bước này được xem là đưa ra để bên bán tiếp cận được khách hàng vậy nên bên

mua không bị ràng buộc về trách nhiệm mà còn được tạo điều kiện để thăm dò về thị trường, sản phẩm.

Người mua sẽ chủ động gửi tới người bán Thư hỏi hàng – Inquiry nếu quan tâm tới sản phâm mà

bên bán cung cấp. Inquiry có thể rất ngắn gọn hoặc chứa rất nhiều thông tin tuỳ vào hàng hoá, nhu cầu

của bên mua hoặc mức độ giao dịch quen thuộc giữa hai bên. Tuy nhiên, Inquiry ít nhất phải thể hiện

các thông tin cơ bản sau: (1)

Hàng hoá (Model, Name, Brand…): Nếu thiếu thông tin để xác định sản phẩm cụ thể cần

báo giá thì bên bán sẽ phải email hỏi lại gây chậm trễ trong báo giá. (2)

Số lượng (PSC, Set, Container…): Neues không ghi rõ số lượng thì bên bán khó khăn

trong việc tính toán giá do ước tính chi phí xuất khẩu lô hàng. Số lượng cũng cần thiết để bên bán xác

định thời gian sản xuất/ thu mua. (3)

Nơi nhận hàng ( Port, Airport, City…): để bên bán tính toán chi phí vận tải , kiểm tra lịch

vận tải có thể sắp xếp cho lô hàng và báo thời gian có thể giao hàng. – Bước 2: Chào hàng – Quotation / Offer

Chào hàng là lời đề nghị ký kết hợp đồng xuất phát từ phía người bán, khác với hỏi hàng chỉ là

đề nghị thiết lập quan hệ mua bán. Trong buôn bán quốc tế người ta thường phân biệt hai loại chào hàng. lOMoARcPSD| 25865958

+ Chào hàng tự do: Là loại chào hàng người bán không bị ràng buộc trách nhiệm với thư chào

hàng, có nghĩa là người bán hàng không cam kết một cách dứt khoát nghĩa vụ cung cấp hàng hóa cho

người mua. Loại chào hàng này thường được gửi cho nhiều người mua tiềm năng chào bán một lô hàng,

ai trả giá cao nhất thì bán hoặc bán cho người mua nào mà người bán thấy có lợi hơn.

+ Chào hàng cố định: Người bán cam kết một cách dứt khoát nghĩa vụ cung cấp hàng hóa cho

người mua trong một khoảng thời gian nhất định, và loại chào hàng này chỉ gửi cho một người.

Khi người mua nhận được chào hàng tự do thì chưa chắc sẽ trở thành người mua thực sự, còn

khi nhận được chào hàng cố định thì chắc chắn người được chào hàng sẽ trở thành người mua, nếu như

họ chấp nhận mọi điều kiện quy định trong thư chào hàng trong thời gian có hiệu lực của thư chào hàng.

Về mặt pháp lý thì khi gửi thư chào hàng cố định cho khách hàng, người bán hàng đã tự ràng

buộc mình với các nghĩa vụ theo các điều kiện quy định trong thư chào hàng trong thời gian hiệu lực

của thư chào hàng, nếu đơn phương từ chối không thực hiện có thể sẽ bị khiếu nại hoặc kiện ra tòa và

phải bồi thường thiệt hại.

Do vậy, khi ký phát những thư chào hàng cố định, người bán hàng cần phải xem xét kỹ lưỡng

từng chi tiết nhỏ cũng phải phù hợp với luật pháp, lợi ích của Công ty và các Bên liên quan và không để

phát sinh tranh chấp hoặc tổn thất.

Chào bán hàng là 1 thao tác nghiệp vụ rất quan trọng trong giao dịch thương mại quốc tế. Trong

bước chào bán hàng thì bên bán cần thể hiện ý chí bán hàng của mình thông qua các hình thức văn bản

có tính pháp lý và thường là đơn chào hàng. Nếu như hỏi hàng là bước đầu để hai bên tìm hiểu lẫn nhau

thì chào bán hàng được xem là bước thể hiện sự chào hàng 1 cách chính thức của bên bán với bên mua thông qua đơn chào hàng.

Đơn chào hàng này phải thể hiện chi tiết về giá cả và nội dung của hàng hóa cũng như hiệu lực

trong một khoảng thời gian nhất định.

Khi nhận được Inquiry từ bên mua, bên bán sẽ gửi báo giá (Quotation) hoặc bên bán cũng

chủ động gửi báo giá nếu tìm thấy bên mua tiềm năng. Cũng giống như Inquiry thì một Quotation ít

nhất nên cung cấp đủ các thông tin sau để tránh phải giao dịch nhiều lần:

(1) Giá cả (Unit Price, Currency…): nên ghi tách riêng giá hàng hoá và chi phí vận tải khibáo

giá CIF để bên mua biết được giá của hàng hoá nếu muốn mua giá FOB. Không được quên ghi rõ

tiền tệ của giá cả vì bên mua có thể lăn tăn và luôn hỏi lại rõ ràng trước khi đặt hàng.

(2) Điều kiện Incoterms (FOB, CIF, CFR…): Luôn luôn nhớ ghi chú điều kiện

Incotermsđang báo giá vì nếu thiếu Incoterms thì giá cả được báo không phản ánh giá thực tế bên mua phải trả.

(3) Thời gian giao hàng (Time Of Delivery): Nếu không biết hàng hoá có sẵn hay khônghoặc

khi nào hàng sẽ sẵn sàng được giao thì bên mua không thể đặt hàng.

(4) Điều kiện thanh toán (Methord Of Payment): là một trong các yếu tố để báo giá củadoanh

nghiệp có thể cạnh tranh với các báo giá của đối thủ. Nếu cho phép thanh toán từng phần hoặc thanh

toán muộn thì bên mua sẽ rất chú ý. lOMoARcPSD| 25865958

– Bước 3: Hoàn giá (Counter-offer)

Hoàn giá chính là bước ngoặt cả về giá hay về các điều kiện giao dịch khác của bên mua hàng

trên cơ sở đơn chào hàng của bên bán.

Tuy nhiên, nếu như đơn chào hàng của bên bán đưa ra hoàn toàn phù hợp với những yêu cầu của

bên mua, thì bên mua sẽ không phải mặc cả, hai bên không cần phải trao đổi lại vấn đề giá cả hoặc điều

kiện giao dịch. Nói cách khác, trong trường hợp đấy thì sẽ không có bước hoàn giá mà được coi là 2 bên

đã đạt được thỏa thuận. Lúc đó bên mua sẽ căn cứ vào đơn chào hàng để tiến hành, thực hiện đặt mua hàng.

– Bước 4: Đặt hàng- Purchase Order (P/O) / Order

Nếu như thư chào hàng thể hiện ý định bán hàng của người bán và được người bán ký phát cho

các khách hàng của mình thì đơn đặt hàng thế hiện ý định muốn mua hàng của người mua, đó là đề nghị

từ phía người muốn mua hàng hóa. Trong đơn đặt hàng người mua thường nêu cụ thể tên hàng hóa định

mua và đề nghị người bán cung cấp hàng cho mình theo những điều kiện (số lượng, phẩm chất, thời hạn

giao hàng v. v.) do mình tự đặt ra. Một khi người bán chấp nhận hoàn toàn đơn đặt hàng trong thời hạn

quy định thì hợp đồng coi như đã được thành lập giữa bên mua và bên bán.

– Bước 5: Chấp nhận (Acceptance)

Là việc người được chào giá đồng ý hoàn toàn với giá được chào. Hiệu quả pháp lý của việc

chấp nhận là dẫn tới việc ký kết hợp đồng mua bán.

Acceptance được chia làm 2 loại: •

Acceptance hoàn toàn vô điều kiện: Với việc chấp nhận này hợp đồng sẽ được ký kết, và

hợp đồng bao gồm những chứng từ sau:

+ Offer: Do người bán ký. + Order: Do người mua ký.

+ Acceptance: Do người mua ký.

Sau khi 3 loại chứng từ nói trên được ký kết thì hợp đồng coi như đã được ký •

Acceptance có điều kiện: Về cơ bản thì hợp đồng vẫn chưa được ký kết và vẫn còn nhiều

khả năng không được ký.

Điều kiện hiện lực của Acceptance:

+ Phải theo hình thức mà luật pháp của từng nước yêu cầu (Theo Điều 24 Luật Thương mại Việt

Nam thì hình thức chấp nhận tương tự như hình thức của hợp đồng).

+ Phải làm trong thời hạn hiệu lực của Offer hoặc Order. Nếu ngoài thời hạn thì việc chấp nhận không có giá trị

+ Phải được chính người nhận giá chấp nhận.

+ Chấp nhận phải được gửi tận tay người chào hoặc người đặt hàng, nếu những người này không

nhận được thì chấp nhận cũng không giá trị về mặt pháp lý. lOMoARcPSD| 25865958

– Bước 6: Hoá đơn chiếu lệ/ xác nhận đặt hàng - Profoma Invoice (P/I)/ Confirmation

Bản nháp của hóa đơn thương mại có thể sửa đổi , không được dùng để đòi tiền hay thanh toán

Là việc khẳng định lại sự thỏa thuận mua bán để tăng thêm tính chắc chắn của nó và để phân biệt

những điều khoản cuối cùng với những điều kiện đàm phán ban đầu. Giấy xác nhận có thể được một

bên đưa ra. Ví dụ: Bên bán đưa ra Giấy xác nhận đặt hàng (Confirmation of order) để khẳng định việc

mình đã chấp nhận đơn đặt hàng do bên mua gửi đến xác nhận thường được lập thành hai bản, bên lập

xác nhận ký trước rồi sau đó gửi cho bên kia. Bên kia ký xong giữ lại một bản và gửi trả lại cho bên lập

xác nhận một bản. Trường hợp các bên chỉ lập một bản xác nhận, thì bản xác nhận đó phải có hai chữ

ký, thường được gọi là hợp đồng.

1.2.1.2. Giao dịch qua trung gian

Phương thức giao dịch buôn bán qua trung gian là phương thức giao dịch trong đó hai bên mua

và bán phải thông qua người thứ ba để ký kết và thực hiện hợp đồng.

Các trung gian mua bán phổ biến trên thị trường bao gồm: Môi giới, đại lý và ủy thác mua bán hàng hóa. • Môi giới thương mại

Điều 150, Luật Thương mại đưa ra định nghĩa: Môi giới thương mại là hoạt động thương mại,

theo đó một thương nhân làm trung gian (gọi là bên môi giới) cho các bên mua bán hàng hóa, cung ứng

dịch vụ (gọi là bên được môi giới) trong việc đàm phán, giao kết hợp đồng mua bán hàng hóa, dịch vụ

và được hưởng thù lao theo hợp đồng môi giới. Quan hệ giữa người ủy thác và người môi giới là quan

hệ dựa trên sự ủy thác từng lần chứ không phải hợp đồng dài hạn. • Đại lý thương mại

Điều 166, Luật thương mại đưa ra định nghĩa: Đại lý thương mại là hoạt động thương mại, theo

đó bên giao đại lý và bên đại lý thỏa thuận việc bên đại lý nhân danh chính mình mua, bán hàng hóa cho

bên giao đại lý hoặc cung ứng dịch vụ của bên giao đại lý cho khách hàng để hưởng thù lao. Quan hệ

giữa người ủy thác và người đại lý là quan hệ hợp đồng đại lý. •

Ủy thác mua bán hàng hóa

Điều 155, Luật Thương mại đưa ra định nghĩa: Ủy thác mua bán hàng hóa là hoạt động thương

mại, theo đó bên nhận ủy thác thực hiện việc mua bán hàng hóa với danh nghĩa của mình theo những

điều kiện đã thỏa thuận với bên ủy thác và được nhận thù lao ủy thác.

1.2.2. Mua bán đối lưu - counter trade Khái niệm

Trao đổi hàng - hàng

Mua bán đối lưu (Counter trade) là phương thức giao dịch trao đổi hàng hóa, trong đó xuất khẩu

kết hợp với nhập khẩu, người bán đồng thời là người mua, lượng hàng giao đi có giá trị tương xứng với lượng hàng nhận về.

Đồng tiền làm thước đo giá trị lOMoARcPSD| 25865958

Tuân thủ yêu cầu cần bằng chặt chẽ: CB mặt hàng, ĐK giao hàng, tổng giá trị

Phương thức buôn bán đối lưu ra đời do nhiều nguyên nhân trong đó có nguyên nhân là do nhà

nước quản lý ngoại hối, thanh toán bằng tiền mặt gặp nhiều khó khăn, hoặc các bên đối tác không có

ngoại tệ mạnh. Một nguyên nhân nữa cũng cần phải kể đó là do hàng hoá đối tượng của buôn bán đối

lưu thường là kém chất lượng hoặc khó tiêu thụ cho nên các bên tìm cách đổi cho nhau.

Ví dụ về buôn bán đối lưu •

VD1: Tổng công ty Thương mại Khoáng sản và Kim loại của Ấn Độ (MMTC) đã nhập

khẩu 50.000 tấn đường ray trị giá khoảng 38 triệu USD từ một công ty của Nam Tư so với tinh quặng

sắt và viên nén có cùng giá trị. •

VD2: Tập đoàn Dệt may Quốc gia của Ấn Độ đã ký một thỏa thuận trị giá 200 triệu

Rupee Ấn Độ để mua từ Liên Xô 200 khung dệt. Liên Xô đồng ý mua lại là 75% sản phẩm dệt từ các

khung dệt này và phần còn lại Ấn Độ trả bằng tiền mặt.

Đặc điểm của buôn bán đối lưu •

Giá trị sử dụng của hàng hóa được quan tâm chính vì việc đổi hàng giữa các đối tác với

nhau chỉ là để thỏa mãn một nhu cầu nào đó, các đối tác ít quan tâm đến giá trị của hàng hóa. •

Tiền trong phương thức này chỉ là phương tiện để tính toán, có nghĩa là các bên đối tác

chỉ định giá hàng hóa để qua đó trao đổi cho nhau. •

Yêu cầu về cân bằng quyền lợi giữa các bên. Sự cân bằng này được thể hiện ở những khía cạnh sau:

+ Cân bằng về mặt hàng: Mặt hàng quý đổi lấy mặt hàng quý, mặt hàng tồn kho, khó bán đổi lấy

mặt hàng tồn kho, khó bán.

+ Cân bằng về điều kiện giao hàng: Xuất CIF thì phải nhập CIF, xuất FOB thì phải nhập FOB.

+ Cân bằng về tổng giá trị: Tổng giá trị hàng hóa trao đổi phải tương đối cân bằng nhau.

Ưu nhược điểm của buôn bán đối lưu Ưu điểm •

Không sử dụng tiền tệ làm trung gian nên không bị ảnh hưởng vấn đề tỷ giá trong giao dịch. •

Giảm chi phí giao dịch và thanh toán với ngân hàng. •

Có thể thực hiện khi một bên thiếu ngoại tệ, hàng tồn kho, hàng không hoàn hảo… Nhược điểm •

Hàng hóa mà người mua bán cho người xuất khẩu có thể có chất lượng kém, ít có khả

năng bán được trên thị trường quốc tế. •

Khó khăn trong việc định giá thị trường cho hàng hóa người mua cung cấp. •

Mua bán đối lưu thường không hiệu quả vì hai bên thường có xu hướng độn giá hàng hóa của mình. •

Mua bán đối lưu là những giao dịch rất phức tạp, phiền hà và tốn thời gian, chịu ảnh

hưởng của luật lệ các nước nên thường mang tính quan liêu. lOMoARcPSD| 25865958

Các hình thức buôn bán đối lưu : Gồm 6 hình thức Hàng đổi hàng (Barter)

Hình thức này đã xuất hiện từ thời xa xưa trong lịch sử loài người, có nghĩa là mặt hàng này đổi

lấy mặt hàng khác có giá trị tương đương. Nhưng hiện nay trong thực tế không phải lúc nào hàng hoá

đem trao đổi cũng có giá trị tương đương với nhau. Hình thức trao đổi hàng hoá có giá trị không tương

đương đã và đang được thực hiện trong hoạt động thương mại quốc tế và ngày càng trở nên thông dụng.

Trong trường hợp này người ta thường dùng một phần tiền để bù vào giá trị chênh lệch. Phương thức

trao này thường áp dụng với các loại hàng hoá không thể chia nhỏ được.

Ngoài phương thức trao không ngang giá người ta còn tiến hành trao đổi hàng hoá không phù

hợp với ngành nghề kinh doanh.

Bù trừ (Compensation)

Bù trừ theo nghĩa thực của nó tức là việc xuất khẩu liên kết với việc nhập khẩu. Thực hiện hình

thức buôn bán này hai bên không thanh toán với nhau bằng tiền mặt mà trao đổi với nhau một hàng hoá

hoặc dịch vụ có giá trị giá trị tương đương nhau. Sau khi bù trừ giá hàng hoá với nhau vẫn còn số dư thì

giá trị còn dư đó sẽ được thanh toán theo yêu cầu của bên chủ nợ.

Hình thức bù thừ bao gồm: •

Bù trừ trước (pre – compensation): Theo hợp đồng thì một bên giao hàng trước. Sau

khi nhận hàng một thời gian nhất định bên kia mới giao hàng đối ứng. •

Giao dịch song hành (parallel transaction): Hai bên cùng tiến hành giao hàng trong

một thời kỳ nhất định. Tất nhiên giá trị hàng giao có thể không bằng nhau nhưng không ai giao trước ai.

Mua đối ứng (counter – purchasing)

Hình thức này thường áp dụng trong việc mua bán máy móc thiết bị và nhà máy, bên mua thường không có tiền.

Trong trường hợp này hai bên thường ký với nhau các hợp đồng mua hàng hoá của nhau. Có

nghĩa là bên cung cấp nhà máy hoặc máy móc thiết bị phải mua lại một loại hàng hoá nào đó của bên

nhập khẩu máy móc thiết bị hoặc nhà máy với giá trị bằng giá trị máy móc thiết bị hoặc nhà máy đã bán.

Hai bên ký kết với nhau một văn bản ghi nhớ (memorandum of understanding - MOU) trong đó

một bên sau khi xuất khẩu hứa sẽ nhập khẩu hàng hóa của bên kia. Nhưng lưu ý là bản ghi nhớ không

có giá trị pháp lý và các nghĩa vụ không bị ràng buộc như hợp đồng, cho nên lời hứa nhập hàng không

phải là cam kết chắc chắn.

Mua lại (buying – back)

Một bên cung cấp thiết bị toàn bộ và sáng chế hoặc bí quyết kỹ thuật cho bên kia, đồng thời cam

kết mua lại những sản phẩm do máy móc thiết bị hoặc sáng chế đó sản xuất ra. Chuyển nợ (switch)

Bên nhận hàng chuyển khoản nợ tiền hàng về cho bên thứ ba để bên này trả tiền.

Bồi hoàn (offset)

Đây là nghiệp vụ dùng hàng hoá và/hoặc dịch vụ để đổi lấy những ân huệ. Về quân sự bên cung

cấp hàng quân sự thường được sử dụng một số đặc ân nào đó về quân sự của bên nhập khẩu hàng quân sự. lOMoARcPSD| 25865958

Trong các phương thức trên, phương thức hàng đổi hàng (barter) là loại hình mua bán đã có từ

lâu đời. Hiện nay, nó vẫn đang là một trong những phương thức phổ biến nhất và ngày càng trở nên thông dụng.

Các biện pháp bảo đảm thực hiện hợp đồng

Khi giao dịch buôn bán đối lưu các bên phải hết sức lưu ý các biện pháp bảo đảm thực hiện

hợp đồng sau:

Dùng Thư tín dụng đối ứng (Reciprocal Letter of Credit)

Đây là loại L/C mà trong nội dung của nó có điều khoản quy định “L/C này chỉ có hiệu lực khi

người hưởng lợi mở một L/C khác có giá trị tương đương”. Như vậy hai bên mua và bán vừa phải mở L/C vừa phải giao hàng.

Dùng người thứ ba khống chế chứng từ sở hữu hàng hoá

Người thứ ba chỉ giao chứng từ cho người nhận hàng khi người này đổi lấy một chứng từ hàng

hoá khác có giá trị tương đương. Thông thường người ta dùng ngân hàng làm người thứ ba. Dùng một

tài khoản đặc biệt để theo dõi việc giao hàng của hai bên

Đến cuối một thời kỳ nhất định (chẳng hạn 6 tháng hay một năm) nếu còn số dư nợ thì bên nợ

phải giao nốt hàng hoặc chuyển số dư nợ sang kỳ giao hàng sau hoặc phải thanh toán bằng ngoại tệ.

Phạt về việc giao hàng thiếu hoặc giao hàng chậm

Bên bán không giao hoặc chậm giao hàng phải nộp phạt bằng ngoại tệ. Mức phạt do hai bên thoả

thuận quy định trong hợp đồng.

1.2.3. Gia công quốc tế Khái niệm

Gia công: gia tăng thêm giá trị gia tăng cho sản phẩm, tăng độ hoàn thiện Một chuỗi sản

xuất có nhiều lần, nhiều người gia công

Điều 178, Luật Thương mại đưa ra định nghĩa: Gia công trong thương mại là hoạt động thương

mại, theo đó bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu của bên đặt gia

công để thực hiện một hoặc nhiều công đoạn trong quá trình sản xuất theo yêu cầu của bên đặt gia công để hưởng thù lao

Gia công quốc tế được định nghĩa như sau:

Gia công quốc tế là một phương thức giao dịch trong đó người đặt gia công cung cấp nguyên

liệu, định mức, tiêu chuẩn kỹ thuật, bên nhận gia công tổ chức sản xuất, sau đó giao lại sản phẩm và

được nhận một khoản tiền công tương đương với lượng lao động hao phí để làm ra sản phẩm đó, gọi là

phí gia công. Gia công quốc tế là hoạt động xuất nhập khẩu gắn liền với sản xuất.

Các hình thức gia công quốc tế •

Xét về mặt quyền sở hữu nguyên liệu: Gia công quốc tế có thể tiến hành theo

những hình thức sau đây:

+ Bên đặt gia công giao nguyên liệu, thu sản phẩm và trả tiền gia công. Trong thời gian chế tạo,

sản xuất quyền sở hữu về nguyên liệu vẫn thuộc về bên đặt gia công. lOMoARcPSD| 25865958

+ Mua đứt bán đoạn: Bên đặt gia công bán đứt nguyên liệu cho bên nhận gia công và sau thời

gian sản xuất, chế tạo sẽ mua lại sản phẩm. Trong trường hợp này, quyền sở hữu về nguyên liệu chuyển

từ bên đặt gia công sang bên nhận gia công.

Ngoài ra, người ta còn áp dụng một hình thức kết hợp trong đó bên đặt gia công chỉ giao nguyên

liệu chính còn bên nhận gia công cung cấp nguyên liệu phụ. •

Xét về giá gia công: Người ta chia việc gia công thành hai hình thức:

+ Hợp đồng thực chi, thực thanh: Chi bao nhiêu cho việc gia công thì thanh toán bấy nhiêu cộng

thêm tiền thù lao gia công.

+ Hợp đồng khoán gọn: Khoán luôn bao nhiêu tiền, xác định giá định mức (Target price) cho

mỗi sản phẩm, bao gồm chi phí định mức và thù lao định mức. •

Xét về số bên tham gia: Gia công được chia thành:

+ Gia công hai bên: Trong đó chỉ có một bên đặt gia công và một bên nhận gia công.

+ Gia công nhiều bên, còn gọi là gia công chuyển tiếp: Trong đó bên nhận gia công là một số

doanh nghiệp mà sản phẩm gia công của đơn vị trước là đối tượng gia công của đơn vị sau, và bên đặt

gia công có thể chỉ có một và cũng có thể nhiều hơn một.

1.2.4. Giao dịch tái xuất (Re-export) Khái niệm

Tái xuất là hình thức xuất khẩu những hàng hóa trước đây đã nhập khẩu và chưa qua chế biến ở

nước tái xuất. Tái xuất là một phương thức giao dịch buôn bán mà người làm tái xuất không nhằm mục

đích phục vụ tiêu dùng trong nước mà chỉ tạm nhập khẩu sau đó tái xuất khẩu để kiếm lời.

Phương thức này khác với phương thức đối lưu ở chỗ là không quan tâm đến nhu cầu tiêu dùng

trong nước. Tham gia vào phương thức giao dịch tái xuất luôn có 3 nước: Nước xuất khẩu, nước nhập

khẩu, và nước tái xuất. Vì vậy, phương thức này còn được gọi là phương thức giao dịch ba bên hay giao dịch tam giác.

Các loại hình tái xuất • Tạm nhập tái xuất:

Theo Điều 29, Luật Thương mại thì: Tạm nhập, tái xuất hàng hóa là việc hàng hóa được đưa từ

nước ngoài hoặc từ các khu vực đặc biệt nằm trên lãnh thổ Việt Nam được coi là khu vực hải quan riêng

theo quy định của pháp luật vào Việt Nam, có làm thủ tục nhập khẩu vào Việt Nam và làm thủ tục xuất

khẩu chính hàng hóa đó ra khỏi Việt Nam.

Tạm nhập tái xuất được thực hiện trên cơ sở hai hợp đồng riêng biệt: Hợp đồng mua hàng do

thương nhân Việt Nam ký với thương nhân nước xuất khẩu và hợp đồng bán hàng do thương nhân Việt

Nam ký với thương nhân nước nhập khẩu. Hàng hóa được nhập khẩu vào trong nước tái xuất được lưu

tại kho ngoại quan sau đó được xuất khẩu ra nước ngoài không thông qua chế biến. •

Chuyển khẩu hàng hóa: cargo transshipment

Theo Điều 30, Luật Thương mại thì: Chuyển khẩu là việc mua hàng từ một nước, vùng lãnh thổ

để bán sang một nước, vùng lãnh thổ ngoài lãnh thổ Việt Nam mà không làm thủ tục nhập khẩu vào Việt lOMoARcPSD| 25865958

Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam. Chuyển khẩu hàng hóa được thực hiện theo các hình thức sau đây:

+ Hàng hóa được vận chuyển thẳng từ nước xuất khẩu đến nước nhập khẩu không qua cửa khẩu Việt Nam.

+ Hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu có qua cửa khẩu Việt Nam

nhưng không làm thủ tục nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam.

+ Hàng hóa được vận chuyển từ nước xuất khẩu đến nước nhập khẩu có qua cửa khẩu Việt Nam

và đưa vào kho ngoại quan, khu vực trung chuyển hàng hóa tại các cảng Việt Nam, không làm thủ tục

nhập khẩu vào Việt Nam và không làm thủ tục xuất khẩu ra khỏi Việt Nam.

1.2.5. Thương mại điện tử

Thương mại điện tử (E-commerce) là phương thức thương mại được thực hiện bằng phương tiện

điện tử. Phương tiện điện tử là phương tiện hoạt động dựa trên công nghệ điện, điện tử, kỹ thuật số, từ

tính, truyền dẫn không dây, quang học, điện từ hoặc công nghệ tương tự. Nói một cách khác, thương

mại điện tử là phương thức thương mại mà việc trao đổi thông tin thương mại được thực hiện thông qua

các phương tiện công nghệ điện tử mà không cần phải in ra giấy trong bất cứ công đoạn nào của quá

trình giao dịch (nên còn được gọi là thương mại không giấy tờ). Các phương tiện công nghệ điện tử ví

dụ như điện thoại, điện báo, telex, fax, truyền hình, thiết bị kỹ thuật thanh toán điện tử, mạng nội bộ,

Internet và web… Theo cách hiểu chung hiện nay, thương mại điện tử là việc sử dụng các phương tiện

điện tử và mạng Internet để tiến hành các hoạt động thương mại.

Có thể nhìn nhận thương mại điện tử dưới các góc độ: truyền thông, kinh doanh, dịch vụ, mạng

Internet… Dưới góc độ truyền thông, thương mại điện tử là tất cả hoạt động trao đổi thông tin, sản phẩm,

dịch vụ, thanh toán… thông qua các phương tiện điện tử như máy tính, đường dây điện thoại, internet

và các phương tiện khác. Trên góc độ kinh doanh, thương mại điện tử là việc ứng dụng các phương tiện

điện tử và công nghệ thông tin nhằm tự động hoá quá trình và các nghiệp vụ kinh doanh. Hiểu trên góc

độ dịch vụ, thương mại điện tử là việc ứng dụng các phương tiện điện tử và công nghệ thông tin nhằm

tự động hoá các hoạt động dịch vụ. Thương mại điện tử còn được hiểu là tất cả các hoạt động mua bán

sản phẩm, dịch vụ và thông tin thông qua mạng Internet và các mạng khác.

Thương mại điện tử đem lại nhiều lợi ích như giúp các doanh nghiệp nắm được thông tin phong

phú về thị trường và đối tác, giúp giảm chi phí sản xuất, giảm chi phí bán hàng và tiếp thị. Thương mại

điện tử qua Internet giúp người tiêu dùng và các doanh nghiệp giảm đáng kể thời gian và chi phí giao

dịch, tạo điều kiện cho việc thiết lập và củng cố mối quan hệ giữa các thành phần tham gia vào quá trình

thương mại. Thương mại diện tử giúp tiến hành các hoạt động thương mại rất nhanh, đỡ tốn kém và rất

linh hoạt. Nhưng thương mại điện tử chỉ có thể thực hiện được nếu cơ sở vật chất kỹ thuật của nó (mạng

máy tính, mạng lưới Internet…) được trang bị đầy đủ, nhất là trong điều kiện hội nhập thương mại quốc

tế, Việt Nam đã ban hành Luật Giao dịch điện tử, quy chế sử dụng chữ ký số (Quyết định số 25/2006/QĐ-

BTM ngày 25/7/2006 của Bộ trưởng Bộ Thương mại về quy chế sử dụng chữ ký số). lOMoARcPSD| 25865958

Một giao dịch điện tử phải được tiến hành dựa trên các nguyên tắc cơ bản sau: Các bên phải tự

nguyện lựa chọn sử dụng phương tiện điện tử để thực hiện giao dịch, tự thoả thuận về việc lựa chọn loại

công nghệ để thực hiện giao dịch điện tử. Không một loại công nghệ nào được xem là duy nhất trong

giao dịch điện tử. Giao dịch điện tử phải bảo đảm sự bình đẳng và an toàn, bảo vệ quyền và lợi ích hợp

pháp của cơ quan, tổ chức, cá nhân, lợi ích của Nhà nước, lợi ích công cộng.

Các hành vi bị nghiêm cấm trong giao dịch điện tử: 1.

Cản trở việc lựa chọn sử dụng giao dịch điện tử. 2.

Cản trở hoặc ngăn chặn trái phép quá trình truyền, gửi, nhận thông điệp dữ liệu. 3.

Thay đổi, xoá, huỷ, giả mạo, sao chép, tiết lộ, hiển thị, di chuyển trái phép một

phần hoặc toàn bộ thông điệp dữ liệu. 4.

Tạo ra hoặc phát tán chương trình phần mềm làm rối loạn, thay đổi, phá hoại hệ

thống điều hành hoặc có hành vi khác nhằm phá hoại hạ tầng công nghệ về giao dịch điện tử. 5.

Tạo ra thông điệp dữ liệu nhằm thực hiện hành vi trái pháp luật. 6.

Gian lận, mạo nhận, chiếm đoạt hoặc sử dụng trái phép chữ ký điện tử của người khác.

Hợp đồng điện tử là hợp đồng được thiết lập dưới dạng thông điệp dữ liệu và được Nhà nước

thừa nhận giá trị pháp lý. Thông điệp dữ liệu là thông tin được tạo ra, được gửi đi, được nhận và được

lưu trữ bằng phương tiện điện tử. Thông điệp dữ liệu được thể hiện dưới hình thức trao đổi dữ liệu điện

tử, chứng từ điện tử, thư điện tử, điện tín, điện báo, fax và các hình thức tương tự khác. Giao kết hợp

đồng điện tử là việc sử dụng thông điệp dữ liệu để tiến hành một phần hoặc toàn bộ giao dịch trong quá

trình giao kết hợp đồng. Trong giao kết hợp đồng, trừ trường hợp các bên có thoả thuận khác, đề nghị

giao kết hợp đồng và chấp nhận giao kết hợp đồng có thể được thực hiện thông qua thông điệp dữ liệu.

Theo quy định của Luật Giao dịch điện tử, hợp đồng điện tử được thừa nhận giá trị pháp lý.

Trong giao kết và thực hiện hợp đồng điện tử, thông báo dưới dạng thông điệp dữ liệu có giá trị pháp lý

như thông báo bằng phương pháp truyền thống.

Các công đoạn của giao dịch mua bán thương mại điện tử:

Một giao dịch mua bán trên mạng gồm có 6 công đoạn sau: (1)

Khách hàng, từ một máy tính tại một nơi nào đó, điền những thông tin thanh toán và địa

chỉliên hệ vào đơn đặt hàng của Website bán hàng (còn gọi là Website thương mại điện tử). Doanh

nghiệp nhận được yêu cầu mua hàng hoá hay dịch vụ của khách hàng và phản hồi xác nhận tóm tắt lại

những thông tin cần thiết như mặt hàng đã chọn, địa chỉ giao nhận và số phiếu đặt hàng… (2)

Khách hàng kiểm tra lại các thông tin đã báo và nhấn vào nút “đặt hàng” trên màn hình

từbàn phím hay chuột của máy tính, để gửi thông tin trả về cho doanh nghiệp. (3)

Doanh nghiệp nhận và lưu trữ thông tin đặt hàng đồng thời chuyển tiếp thông tin thanh

toán(số thẻ tín dụng, ngày đáo hạn, chủ thẻ,…) đã được mã hoá đến máy chủ (Server – thiết bị xử lý dữ

liệu) của Trung tâm cung cấp dịch vụ xử lý thẻ trên mạng Internet. Với quá trình mã hoá, các thông tin lOMoARcPSD| 25865958

thanh toán của khách hàng được bảo mật an toàn nhằm chống gian lận trong các giao dịch (chẳng hạn

doanh nghiệp sẽ không biết được thông tin về thẻ tín dụng của khách hàng). (4)

Khi Trung tâm xử lý thẻ tín dụng nhận được thông tin thanh toán sẽ giải mã thông tin và

xửlý giao dịch đằng sau bức tường lửa (Fire wall) và tách rời mạng Internet, nhằm mục đích bảo mật

tuyệt đốii cho các giao dịch thương mại, định dạng lại giao dịch và chuyển tiếp thông tin thanh toán đến

ngân hàng của doanh nghiệp theo một đường dây thuê bao riêng (một đường truyền số liệu riêng biệt). (5)

Ngân hàng của doanh nghiệp gửi thông điệp điện tử yêu cầu thanh toán đến ngân hàng

hoặccông ty cung cấp thẻ tín dụng của khách hàng. Tổ chức tài chính này so phản hồi là đồng ý hoặc từ

chối thanh toán đến trung tâm xử lý thẻ tín dụng trên mạng Internet. (6)

Trung tâm xử lý thẻ tín dụng trên Internet sẽ tiếp tục chuyển tiếp những thông tin phản

hồitrên đến doanh nghiệp, và tùy theo đó doanh nghiệp thông báo cho khách hàng được rõ là đơn đặt

hàng sẽ được thực hiện hay không.

Toàn bộ thời gian thực hiện một giao dịch qua mạng từ bước 1 đến bước 6 được xử lý trong khoảng 15 - 20 giây.

1.2.6. Đấu giá quốc tế

Theo Điều 185, Luật Thương mại thì đấu giá hàng hóa: Là hoạt động thương mại, theo đó người

bán hàng tự mình hoặc thuê người tổ chức đấu giá thực hiện việc bán hàng hóa công khai để chọn người mua trả giá cao nhất.

Đấu giá quốc tế (International auction) là một phương thức bán hàng đặc biệt được tổ chức công

khai ở một nơi nhất định mà những người mua tự do xem trước hàng hóa, cạnh tranh trả giá để mua hàng hóa đó.

Đấu giá quốc tế thực chất là việc giao dịch mua bán giữa một người bán và nhiều người mua

diễn ra trên phạm vi quốc tế. Người tổ chức hay người bán không hạn chế người mua tham dự theo tiêu

chí quốc tịch hay phạm vi hoạt động. Người tham dự nước ngoài được quyền tham dự và thực hiện nghĩa

vụ và trách nhiệm của mình theo thông lệ và luật pháp quốc tế.

Hơn nữa, phương thức giao dịch này được thực hiện theo cách thức đặc biệt. Hàng hóa đã được

xác định trước, được trưng bày trước để người xem mua hàng. Sau đó, người tham dự tiến hành trả giá

tại phiên đấu giá dựa trên cảm nhận đánh giá chất lượng hàng hóa của mình.

Thông thường, người ta đem đấu giá hàng hóa khó tiêu chuẩn hóa hay những hàng quí hiếm và

các tác phẩm nghệ thuật.

Các loại hình đấu giá quốc tế

Đấu giá có nhiều cách phân loại khác nhau căn cứ vào nội dung hay mục đích.

Về mục đích sử dụng có thể chia hình thức đấu giá thành đấu giá thương nghiệp và đấu giá phi thương nghiệp. -

Đấu giá thương nghiệp là hình thức đấu giá những hàng hóa có số lượng lớn, tương đồng

có thể phân loại theo lô hàng nhằm mục đích thương mại. lOMoARcPSD| 25865958 -

Đấu giá phi thương nghiệp là hình thức đấu giá những vật phẩm hàng hóa không vì mục

đích thương mại như đấu giá cổ vật, kỉ vật.

Căn cứ vào cách tiến hành đấu giá có thể chia đấu giá thành đấu giá lên và đấu giá xuống. -

Đấu giá lên là hình thức người tổ chức chọn cách thức phát giá ban đầu thấp để người

tham dự cạnh tranh trả giá cao dần lên đến mức giá cao nhất có thể bán. -

Đấu giá xuống là hình thức người tổ chức phát giá ban đầu ở mức cao sau đó hạ dần để

người tham dự chấp nhận mua.

Căn cứ vào phạm vi và hình thức tiến hành có đấu giá công khai và bỏ phiếu kín. -

Hình thức đấu giá công khai được tổ chức trên cơ sở giá được niêm yết công khai sau mỗi lần trả giá. -

Hình thức đấu giá bỏ phiếu kín thì người mua được bỏ giá theo vòng bỏ giá bằng các phiếu kín của mình.

Ngoài ra, nếu căn cứ vào cách phát giá có thể chia hình thức đấu giá do người tổ chức phát giá

hoặc do người mua phát giá.

Ưu, nhược điểm của giao dịch đấu giá quốc tế Ưu điểm

Đấu giá là hình thức cạnh tranh giá để mua hàng nên rất có lợi cho người bán. Đồng thời cũng

mang lại lợi ích cho bên mua về mặt công bằng, công khai và hàng hóa đảm bảo chất lượng.

Rõ ràng rằng người tổ chức không thể bán hàng kém chất lượng hoặc hàng giả vì có nhiều người

mua có kinh nghiệm và kiến thức về mặt hàng đó đã xem hàng trước. Vì vậy, ưu điểm của hàng hóa

mua qua hình thức đấu giá là thường thỏa mãn những mong muốn của người mua với chất lượng cao. Nhược điểm

Đấu giá cũng có những hạn chế mang lại cho cả người mua và người bán trong trường hợp có sự

thông đồng dìm giá hay kích động người mua trả giá quá cao. Xuất phát từ lợi ích của người bán lớn

hơn nên nhiều người mua dễ thông đồng với nhau để dìm giá.

Do đó, người tổ chức muốn đảm bảo quyền lợi của mình thường tổ chức giám sát việc tham dự

đấu giá rất chặt chẽ, thậm chí nhiều nơi có sự điều tra thẩm vấn trước khi tham dự đấu giá và theo dõi

hành vi tham gia đấu giá của các bên tham gia. Đấu giá do vậy cũng nảy sinh chi phí tốn kém hơn và có

nhiều nghiệp vụ phức tạp hơn cho cả người mua và người bán.

Trên thế giới có hai trung tâm đấu giá lớn nhất: Sotheby’s và Christie’s.

Đặc điểm của hàng hóa trên thị trường đấu giá là những hàng hóa có giá trị kinh tế cao và mang

tính đặc thù như rượu vang quý hiếm, tác phẩm nghệ thuật, đồ cổ… Thị trường đấu giá chỉ có một người

bán, nhiều người mua nên ưu thế thuộc về người bán, giá bán là giá cao nhất.

1.2.7. Đấu thầu quốc tế

Đấu thầu quốc tế (International Bidding) là một phương thức giao dịch đặc biệt theo đó người

mua công bố trước yêu cầu về hàng hóa và dịch vụ kèm theo các điều kiện mua bán để nhiều người cạnh lOMoARcPSD| 25865958

tranh với nhau giành quyền cung cấp hàng hóa và dịch vụ đó qua việc người mua trao hợp đồng cho

người cung cấp có giá cả và điều kiện hợp lí nhất.

Vì vậy, đặc điểm cơ bản của đấu thầu là giao dịch mua bán đặc biệt thường được quy định trước

về mặt thời gian, địa điểm, hàng hóa và có quy chế riêng gọi là quy chế đấu thầu.

Đấu thầu có nhiều người bán nhưng chỉ có một người mua nên người mua chiếm ưu thế và có

lợi hơn. Đối tượng được tổ chức đấu thầu thường là những hàng hóa đảm bảo tiêu chuẩn, có giá trị lớn,

công nghệ cao và có thể thay thế.

Đấu thầu trong mua sắm như vậy đảm bảo sự công bằng, minh bạch và hiệu quả nên được sử

dụng khá rộng rãi. Đặc biệt, trong trường hợp người có vốn hay cấp vốn không phải là người mua và

người sử dụng thì hình thức đấu thầu đảm bảo được sự minh bạch, quyền và nghĩa vụ của các bên một cách tối ưu nhất.

Các loại hình đấu thầu quốc tế

Đấu thầu quốc tế có rất nhiều loại khác nhau có thể chia theo các căn cứ sau đây: -

Căn cứ vào đối tượng có đấu thầu xây lắp, đấu thầu mua sắm thiết bị, đấu thầu

quản lí, đấuthầu tư vấn,... -

Căn cứ vào phạm vi có đấu thầu mở rộng, đấu thầu hạn chế hay chỉ định thầu. -

Căn cứ vào hình thức bỏ thầu có hình thức đấu thầu một túi hồ sơ và đấu thầu hai túi hồ sơ. -

Căn cứ vào cách tổ chức đấu thầu có đấu thầu một giai đoạn và đấu thầu nhiều giai đoạn.

Ưu, nhược điểm của giao dịch tiến hành đấu thầu quốc tế Ưu điểm

Đấu thầu quốc tế là phương thức giao dịch đặc biệt với những qui trình, thể lệ, nguyên tắc cho

những người tham dự cạnh tranh chào hàng nên giúp ích cho người mời thầu có điều kiện thuận lợi nhất trong giao dịch.

Bên mời thầu có độ an toàn cao khi giao dịch mua bán bằng hình thức đấu thầu, họ được quyền

lựa chọn và tham khảo các chuyên gia tư vấn trong các lĩnh vực liên quan đến mua bán hàng hóa.

Hơn nữa, ưu điểm của đấu thầu quốc tế còn giúp cho các cơ quan quản lí, cơ quan cấp vốn,...

tránh được thất thoát trong mua bán và xây dựng cơ bản. Các nhà tham dự thầu cũng được an toàn hơn

do người mua là thực sự và được đảm bảo về khả năng thanh toán cao hơn.

Do đó, đấu thầu quốc tế ngày càng trở nên phổ biến và phát triển mạnh mẽ. Những cuộc đấu thầu

minh bạch và công khai luôn được đánh giá cao và giúp cho cả bên hưởng lợi từ các công trình và sản

phẩm hàng hóa đó ủng hộ. Nhược điểm

Đấu thầu quốc tế cũng có những hạn chế nhất định. Đặc biệt là chi phí tổ chức và mở thầu khá

tốn kém nên thường áp dụng hình thức đấu thầu trong mua bán đối với những hàng hóa, công trình có giá trị cao. lOMoARcPSD| 25865958

Thậm chí, chi phí của các bên tham dự cũng là những vấn đề được cân nhắc khi tham gia đấu

thầu mặc dù hình thức đấu thầu là rất an toàn về tài chính cho họ.

Một nhược điểm nữa của hình thức đấu thầu là khó kiểm soát sự thông thầu giữa các nhà thầu và

giữa nhà thầu với nhà tham dự thầu.

1.2.8. Giao dịch tại Sở giao dịch hàng hóa nhà nước thành lập, có tư

cách pháp nhân, làm trung gian, quy định toàn bộ

Sở Giao dịch hàng hóa (mercantile exchange hoặc goods exchange) là một tổ chức có tư cách

pháp nhân, cung cấp và duy trì một nơi mua bán cụ thể, có tổ chức với cơ sở vật chất kĩ thuật cần thiết

để giao dịch, mua bán hàng hóa được tiêu chuẩn hóa tuân theo những qui tắc giao dịch của Sở Giao dịch hàng hóa.

Trong thị trường hàng hóa tương lai, Sở Giao dịch hàng hóa có vị trí chủ thể tổ chức và điều

hành hoạt động mua bán hàng hóa. Sở Giao dịch hàng hóa tồn tại ở các nước rất đa dạng về hình thức

tổ chức và cơ chế vận hàng, tuy vậy bản chất chung của Sở Giao dịch hàng hóa là "một tổ chức nghề

nghiệp, có tư cách pháp nhân, hoạt động theo nguyên tắc độc lập".

Sở Giao dịch hàng hóa là nơi thỏa thuận và kí kết những hợp đồng đã được tiêu chuẩn hóa để

thực hiện việc mua bán hàng hóa giao ngay hoặc không trực tiếp giao ngay, và là nơi thỏa thuận việc

mua bán quyền chọn bán và quyền chọn mua hàng hóa.

Ưu điểm của Sở Giao dịch hàng hóa -

Cung cấp và duy trì một nơi mua bán cụ thể, có tổ chức với cơ sở vật chất kĩ thuật

cần thiết đểgiao dịch mua bán hàng hóa. -

Đưa ra các qui tắc giao dịch tại Sở Giao dịch hàng hóa, giám sát và thực thi những

tiêu chuẩnđạo đức và tài chính đối với thương nhân hoạt động kinh doanh ở Sở Giao dịch hàng

hóa; kiểm soát chặt chẽ hoạt động của các thành viên và các giao dịch nhằm đảm bảo cho các

giao dịch được vận hành lành mạnh và hiệu quả; nhờ đó, khắc phục được những bất cập trên thị

trường tự do như việc không giữ đúng cam kết, không thực hiện hợp đồng của các bên mua và

bán khi thấy việc thực hiện hợp đồng gây bất lợi cho mình. -

Niêm yết các mức giá cụ thể hình thành trên thị trường giao dịch tại từng thời

điểm giúp cácnhà đầu tư đưa ra được quyết định của mình, tránh hiện tượng đồng thổi giá trên thị trường.

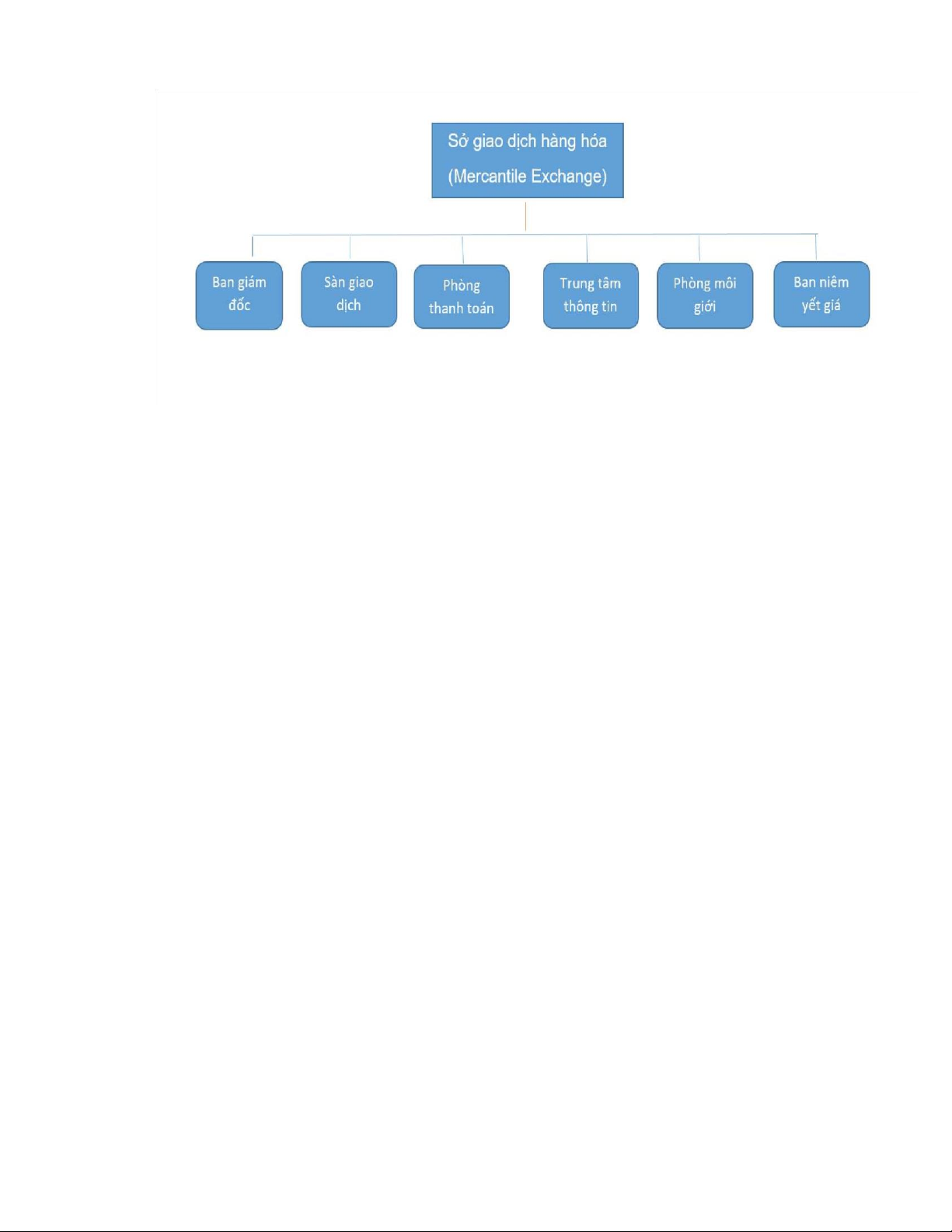

Cơ cấu tổ chức của Sở Giao dịch hàng hóa

Sở Giao dịch hàng hóa là một tổ chức nghề nghiệp, có tư cách pháp nhân giữ vai trò tổ chức và

điều hành hoạt động mua bán hàng hóa trong thị trường hàng hóa tương lai có tổ chức. Để phục vụ cho

việc mua bán hàng hóa, các Sở Giao dịch hàng hóa trên thế giới đều có các bộ phận chính sau đây: lOMoARcPSD| 25865958

(Cơ cấu tổ chức Sở giao dịch hàng hóa)

Phân loại Sở Giao dịch hàng hóa

Căn cứ vào mặt hàng kinh doanh chính tại Sở Giao dịch hàng hóa - Sở Giao dịch ngũ cốc - Sở Giao dịch gia súc -

Sở Giao dịch cà phê, đường, ca cao - Sở Giao dịch bông vải -

Sở Giao dịch năng lượng, kim loại

Căn cứ vào hình thức sở hữu Sở Giao dịch hàng hóa -

Sở Giao dịch hàng hóa sở hữu nhà nước -

Sở Giao dịch hàng hóa sở hữu tư nhân

Căn cứ vào cách thức giao dịch tại Sở Giao dịch hàng hóa -

Sở Giao dịch hàng hóa hữu hình -

Sở Giao dịch hàng hóa điện tử

Sở giao dịch hàng hoá có các chức năng sau đây: -

Cung cấp các điều kiện vật chất - kỹ thuật cần thiết để giao dịch mua bán hàng hoá; -

Điều hành các hoạt động giao dịch; -

Niêm yết các mức giá cụ thể hình thành trên thị trường giao dịch tại từng thời điểm.

Mua bán hàng hóa qua Sở giao dịch hàng hóa

Định nghĩa mua bán hàng hóa qua Sở giao dịch hàng hóa

Mua bán hàng hóa qua Sở giao dịch hàng hóa (Purchase and sale of goods through the

Goods Exchange) là hoạt động thương mại, theo đó các bên thỏa thuận thực hiện việc mua bán một

lượng nhất định của một loại hàng hóa nhất định qua Sở giao dịch hàng hóa theo những tiêu chuẩn của lOMoARcPSD| 25865958

Sở giao dịch hàng hoá với giá được thỏa thuận tại thời điểm giao kết hợp đồng và thời gian giao hàng

được xác định tại một thời điểm trong tương lai.

Đặc điểm mua bán hàng hóa qua Sở giao dịch hàng hóa

Mua bán hàng hóa qua Sở Giao dịch hàng hóa là một phương thức mua bán hàng hóa đặc biệt.

Việc mua bán hàng hóa qua Sở giao dịch hàng hóa có những đặc thù như sau: -

Các quan hệ mua bán hàng hóa qua Sở giao dịch hàng hóa được thực hiện thông

qua hìnhthức pháp lí và hợp đồng mua bán. Hợp đồng này được giao kết và thực hiện thông qua Sở Giao dịch hàng hóa. -

Hàng hóa được trao đổi giữa bên mua và bên bán phải là những hàng hóa được

tiêu chuẩn hóamột cách cụ thể và được thực hiện theo những nguyên tắc, trình tự, thủ tục chặt chẽ. -

Việc thực hiện nghĩa vụ của các bên thường không được thực hiện vào thời điểm

kí kết hợpđồng mà được thực hiện vào một thời điểm nhất định trong tương lai. -

Việc mua bán hàng hóa qua Sở giao dịch hàng hóa được thực hiện theo các tiêu

chuẩn,nguyên tắc và thủ tục của Sở Giao dịch hàng hóa. Sở giao dịch đóng vai trò trung gian,

kết nối các bên mua và bán hình thành hợp đồng và bảo đảm thực hiện hợp đồng.

Sở giao dịch hàng hóa thể hiện tập trung quan hệ cung cầu về một mặt hàng trong giao dịch trong

một khu vực, ở một thời điểm nhất định. Do đó giá công bố tại sở giao dịch có thể được coi là một tài

liệu tham khảo trong việc xác định giá quốc tế.

Hàng hóa của Sở giao dịch là những mặt hàng có khối lượng lớn, nhu cầu cao, giá cả thường

biến động nhưng dễ tiêu chuẩn hóa và dễ tìm. Trên thị trường sở giao dịch chủ yếu là mua khống và bán

khống để thu chênh lệch giá (>90%), giao dịch thực chỉ chiếm ít hơn 10%.

Những trung tâm giao dịch lớn trên thế giới:

• London, New York: Kim loại màu.

• London, New York, Rotterdam, Amsterdam: Cà phê.

• Bombay, Chicago, New York: Bông.

• Rotterdam, Milan, New York: Lúa mì.

1.2.9. Giao dịch tại hội chợ và triển lãm

Hội chợ là thị trường hoạt động định kỳ, được tổ chức vào một thời gian và ở một địa điểm cố

định trong một thời hạn nhất định, tại đó người bán đem trưng bày hàng hóa của mình và tiếp xúc với

người mua để ký hợp đồng mua

Triển lãm là việc trưng bày giới thiệu những thành tựu của một nền kinh tế hoặc một ngành kinh

tế, văn hóa, khoa học, kỹ thuật… Liên quan chặt chẽ đến hoạt động ngoại thương là các triển lãm công

thương nghiệp, tại đó người ta trưng bày, các loại hàng hóa nhằm mục đích quảng cáo để mở rộng khả

năng tiêu thụ. Ngày nay triển lãm còn là nơi thương nhân hoặc các tổ chức kinh doanh có thể tiếp xúc,

giao dịch với nhau để ký kết các hợp đồng mua bán cụ thể. lOMoARcPSD| 25865958

Theo Điều 129, Luật Thương mại quy định: Hội chợ, triển lãm thương mại là hoạt động xúc tiến

thương mại được thực hiện tập trung trong một thời gian và tại một địa điểm nhất định để thương nhân

trưng bày, giới thiệu hàng hóa, dịch vụ nhằm mục đích thúc đẩy, tìm kiếm cơ hội giao kết hợp đồng mua

bán hàng hóa, hợp đồng dịch vụ.

1.2.10. Nhượng quyền thương mại

Điều 284, Luật Thương mại Việt Nam định nghĩa: Nhượng quyền thương mại là hoạt động

thương mại, theo đó bên nhượng quyền cho phép và yêu cầu bên nhận quyền tự mình tiến hành việc

mua bán hàng hóa, cung ứng dịch vụ theo các điều kiện sau đây: •

Việc mua bán hàng hóa, cung ứng dịch vụ được tiến hành theo cách thức tổ chức kinh

doanh do bên nhượng quyền quy định và được gắn với nhãn hiệu hàng hóa, tên thương mại, bí quyết

kinh doanh, khẩu hiện kinh doanh, biểu tượng kinh doanh, quảng cáo của bên nhượng quyền; •

Bên nhượng quyền có quyền kiểm soát và trợ giúp cho bên nhận quyền trong việc điều

hành công việc kinh doanh.

Hàng hoá, dịch vụ được phép kinh doanh nhượng quyền thương mại là hàng hóa, dịch vụ không

thuộc Danh mục hàng hóa, dịch vụ cấm kinh doanh.

Trường hợp thuộc Danh mục hàng hóa, dịch vụ hạn chế kinh doanh, Danh mục hàng hóa, dịch

vụ kinh doanh có điều kiện, doanh nghiệp chỉ được kinh doanh sau khi được cơ quan quản lý ngành cấp

Giấy phép kinh doanh, giấy tờ có giá trị tương đương hoặc có đủ điều kiện kinh doanh.

CHƯƠNG 2. INCOTERMS - CÁC ĐIỀU KIỆN THƯƠNG MẠI QUỐC TẾ

Từ incoterm 2010, bắt đầu áp dụng cho TM nội địa

2.1. Giới thiệu chung về Incoterms

Incoterms là từ viết tắt của cụm từ tiếng Anh: International Commerce Terms. Đây tập hợp các

quy tắc thương mại quốc tế quy định về trách nhiệm của các bên trong hợp đồng ngoại thương.

Incoterms là các điều khoản thương mại quốc tế được chuẩn hóa, và được nhiều quốc gia, vùng

lãnh thổ trên thế giới công nhận và sử dụng rộng rãi. Nội dung chính của các điều khoản này phải kể tới 2 điểm quan trọng:

+ Trách nhiệm của bên mua, bên bán đến đâu

+ Điểm chuyển giao trách nhiệm, chi phí, rủi ro từ người bán sang người mua

Cơ quan soạn thảo và ban hành Incoterms là Ủy ban Luật và Tập quán Thương mại quốc tế

Phòng Thương mại quốc tế (International Chamber of Commerce - ICC).

Lịch sử hình thành và phát triển của Incoterms

+ Incoterms được bắt đầu soạn thảo năm 1921

+ Bản Incoterms đầu tiên được ban hành năm 1936

+ Tính đến năm 2022, Incoterms đã được ban hành tổng cộng 09 phiên bản: 1936, 1953, 1967,

1976, 1980, 1990, 2000, 2010 và 2020. lOMoARcPSD| 25865958

Giá trị pháp lý của các phiên bản Incoterms:

+ Các bản Incoterms đều có giá trị pháp lý ngang bằng nhau.

+ Thỏa thuận giữa các bên trong hợp đồng thương mại quốc tế có giá trị cao nhất.

Mỗi bản Incoterms lại đưa ra một số điều kiện giao hàng khác nhau. Ví dụ: Incoterms 1936 có

06 điều kiện, Incoterms 2000 có 13 điều kiện, Incoterms 2010 có 11 điều kiện.

Cấu tạo điều kiện của Incoterms:

+ Mỗi điều kiện trong Incoterms là một dạng hợp đồng.

+ Mỗi điều chứa đựng 10 nghĩa vụ cơ bản của người bán (từ A1 đến A10) và 10 nghĩa vụ cơ bản

của người mua (từ B1 đến B10).

Những vấn đề cần lưu ý khi sử dụng Incoterms

(1) Incoterms không phải là luật

Incoterms là tập quán thương mại, không phải là luật, nên những quy tắc đề ra không có tính chất bắt buộc.

Do đó người mua và người bán không phải tuân thủ theo Incoterms, nếu họ không lựa chọn 1

trong những quy tắc này làm hợp đồng.

Chỉ khi bên bán và bên mua đồng ý sử dụng quy tắc nào đó trong Incoterms và đưa vào trong

bản hợp đồng mua bán, thì lúc đó nội dung của quy tắc áp dụng mới có tính ràng buộc.

Một khi đã được thống nhất áp dụng, các bên giao dịch phải có nghĩa vụ, trách nhiệm với những quy tắc này.

Incoterms chỉ giải thích những vấn đề chung nhất có liên quan đến việc giao hàng. Như việc bên

nào có nghĩa vụ thuê phương tiện vận tải hoặc mua bảo hiểm, khi nào người bán giao hàng cho người

mua và phân chia chi phí cho các bên ra sao.

Song các vấn đề khác như giá cả, phương thức thanh toán, việc bốc, xếp, dỡ hàng hóa, lưu kho,

lưu bãi thì tùy theo vào thỏa thuận của các bên thể hiện trong hợp đồng hoặc theo tập quán cảng, tập

quán ngành kinh doanh, tập quán của nước sở tại của các bên tham gia mua bán.

(2) Hiệu lực của các phiên bản trước

Incoterms có nhiều phiên bản, các phiên bản ra đời sau không phủ nhận tính hiệu lực của các

phiên bản trước đó. Chính vì vậy, mà khi sử dụng thì cần phải ghi rõ là áp dụng Incoterms phiên bản

nào để đối chiếu và xác định trách nhiệm của các bên.

Một số phiên bản trước của Incoterms được ban hành vào các năm: 1936, 1953 (được sửa đổi

vào năm 1967 và 1976), 1980, 1990, 2000, 2010 và 2020.

Nếu quên không đề cập đến phiên bản Incoterms đang sử dụng trong quá trình làm hợp đồng thì

có thể gây ra nhiều rắc rối cho việc đối chiếu, xác minh tính hiệu lực của các điều khoản trong hợp đồng.

(3) Dẫn chiếu chính xác quy tắc Incoterms

Như đã nói ở trên, Incoterms có nhiều phiên bản. Thế nên nếu muốn áp dụng các quy tắc

Incoterms của các năm vào hợp đồng mua bán hàng hóa thì phải làm rõ điều đó trong hợp đồng bằng

cách sử dụng các từ ngữ như Form sau: lOMoARcPSD| 25865958

[Điều kiện được chọn, tên địa điểm, Incoterms 2020]

2 bên mua bán có thể tăng giảm trách nhiệm, nghĩa vụ cho nhau tùy thuộc vào vị thế mạnh (yếu)

trong giao dịch. Nhưng không được làm thay đổi bản chất điều kiện cơ sở giao hàng. Việc tăng, giảm

trách nhiệm, nghĩa vụ (nếu có) cần phải được cụ thể hóa trong hợp đồng mua bán.

(4) Incoterms chỉ xác định thời điểm di chuyển rủi ro hàng hóa

Incoterms chỉ xác định thời điểm di chuyển rủi ro hàng hóa từ người mua đến người bán. Chứ

không xác định thời điểm chuyển quyền sở hữu hàng hóa, cũng như hậu quả của việc vi phạm hợp đồng.

Những vấn đề này thường được quy định trong các điều khoản khác của hợp đồng hoặc trong

luật điều chỉnh hợp đồng.

(5) Giá trị pháp lý

Nhiều người mới làm Xuất Nhập Khẩu phụ thuộc vào các quy tắc trong Incoterms mà quên mất

những luật lệ của quốc gia hay vùng lãnh thổ tham gia mua bán. Có thể do chưa nắm rõ tính chất của

Incoterms hoặc còn ít kinh nghiệm và chưa linh hoạt trong việc áp dụng.

Các bên cũng cần biết rằng luật địa phương được áp dụng có thể làm mất hiệu lực bất cứ nội

dung nào của hợp đồng. Kể cả điều kiện Incoterms đã được lựa chọn trước đó. Do đó, các bên cần

nghiên cứu và phải tuân thủ luật địa phương trong quá trình thương thảo và thực hiện hợp đồng mua bán.

(6) Phạm vi sử dụng

Incoterms thực sự đem lại nhiều hiệu quả tích cực cho các hoạt động thương mại mang tính quốc

tế. Nó cung cấp cho bên mua và bên bán những quy tắc có thể tham khảo và áp dụng một cách thống

nhất trong thương thảo và kí kết hợp đồng, giống như một ngôn ngữ chung vậy.

Tùy thuộc vào việc hàng hóa được chuyên chở bằng phương tiện nào (đường không, đường biển,

đường bộ,…), loại hình nào (hàng rời, container, sà lan, …) thì có những nhóm điều kiện tương ứng.

Tuy nhiên, như đã nói, việc nắm rõ Incoterms là gì là rất cần thiết để không ảnh hưởng đến quá

trình đàm phán và thực hiện giao dịch thương mại quốc tế.

2.2. Nội dung Incoterms 2020

Tùy thuộc vào việc hàng hóa được chuyên chở bằng phương tiện nào (đường không, đường biển,

đường bộ,…), loại hình nào (hàng rời, container, sà lan, …) thì có những nhóm điều kiện tương ứng.

Tuy nhiên, như đã nói, việc nắm rõ Incoterms là gì là rất cần thiết để không ảnh hưởng đến quá

trình đàm phán và thực hiện giao dịch thương mại quốc tế.

2.2.1. Incoterms nhóm E (Ex Works) Nội dung

Về cơ bản, EXW trong Incoterms 2020 và 2010 không có sự khác biệt nào. •

Chuyển giao rủi ro: Điểm chuyển giao rủi ro hàng hóa và chi phí tại cơ sở của người bán (nơi xếp hàng). •

Phân chia trách nhiệm và rủi ro trong điều khoản này: Người bán Người mua lOMoARcPSD| 25865958 •

Chuẩn bị hàng theo đúng hợp •

Trả tiền hàng theo hợp đồng

đồng đã thỏa thuận, giao hàng cho người mua tại đã thỏa thuận.

cơ sở của người bán hoặc tại địa điểm quy định. •

Chịu mọi chi phí và rủi ro kể •

Giúp người mua làm thủ tục xuất từ khi nhận hàng tại cơ sở của người bán (chi

khẩu khi có yêu cầu với chi phí của người mua phí kiểm tra hàng hóa, chi phí về giấy tờ, thủ (Nếu

điều đó quy định trong hợp đồng). tục để nhận hàng và thông quan xuất khẩu, •

Giao cho người mua các chứng từ chi phí mua bảo hiểm, chi phí mà người bán

có liên quan đến hàng hóa.

đã bỏ ra để hỗ trợ cho mình…). •

Không phải chịu chi phí bốc hàng •

Làm thủ tục và chịu các chi

lên phương tiện vận tải do người mua chỉ định phí để thực hiện thông quan xuất khẩu, quá

nếu không có quy định khác đi trong hợp đồng cảnh, nhập khẩu hàng hóa. mua bán Chú ý: •

Việc xếp hàng lên phương tiện vận chuyển (từ xưởng người bán ra cảng) không thuộc

trách nhiệm của người bán. Nếu người bán làm thay việc này thì chi phí và rủi ro sẽ vẫn do người mua chịu. •

Người bán sẽ hỗ trợ người mua trong việc làm thủ tục xuất khẩu cho hàng hóa(nếu được

yêu cầu). Vậy nên người mua không nên dùng điều khoản này khi họ không thể trực tiếp hay gián tiếp

làm thủ tục thông quan cho hàng hóa tại nước xuất khẩu.

Cách ghi nhớ Incoterms EXW

Giờ tôi có một món hàng, tôi muốn bán và tôi không chịu bất cứ trách nhiệm gì về lô hàng đó,

từ xin giấy phép xuất khẩu đến thuê phương tiện vận chuyển, thuê tàu… nghĩa là rất lười và không có

chút trách nhiệm gì về thủ tục thì đó là điều kiện nhóm E . Vậy khi nào mình muốn bán hàng và chẳng

muốn làm thủ tục gì hãy nhớ đến nhóm E.

2.2.2. Incoterms nhóm F FCA – Free Carrier Nội dung

FCA Incoterms 2020 là quy tắc có thể sử dụng cho mọi phương thức vận tải. Có nhiều báo cáo

chỉ rằng FCA (Free Carrier) là quy tắc được sử dụng nhiều nhất trên thế giới với khoảng 40% các hợp

đồng dẫn chứng quy tắc này (Số liệu từ Shiphub.com).

Chuyển giao rủi ro/ hàng hóa:

o Nếu hàng được giao tại nơi nằm dưới quyền kiểm soát của người bán như là nhà kho

hay xưởng thì người bán có nghĩa vụ bốc hàng lên phương tiện vận tải đến lấy hàng.

o Nếu hàng được giao ngoài ơi nằm dưới quyền kiểm soát của người bán như là cảng biển

hay cảng hàng không, thì người bán có nghĩa vụ vận chuyển hàng hóa đến địa điểm đó, người mua lOMoARcPSD| 25865958

sẽ phải chịu trách nhiệm về việc bốc hàng từ xe của người bán và mọi rủi ro và chi phí từ đó về sau.

Phân chia trách nhiệm và rủi ro trong điều khoản này: Người bán Người mua •

Người bán phải giao hàng hóa cùng hóa đơn thương mại và các chứng từ

khác được quy định trong hợp đồng. •

Hỗ trợ người mua lấy chứng từ vận tải nếu người mua yêu cầu, chi phí do người •

Người mua phải nhận hàng từ

mua chịu. người bán theo thời gian quy định, vận chuyển •

Lo liệu việc bốc hàng lên và thông quan nhập khẩu hàng hóa.

phương tiện vận tải do người mua chỉ định nếu •

Người mua phải chịu mọi rủi ro

địa điểm nhận hàng ở trong kho của người bán. về việc mất mát hoăc hư hỏng từ khi người

Nếu địa điểm nhận hàng ở ngoài kho của người chuyên chở của mình nhận hàng.

bán, người bán phải sắp xếp để vận chuyển •

Trả các chi phí và chịu rủi ro nếu

hàng hóa đến điểm giao hàng. nhờ người bán hàng thuê phương tiện chuyên •

Làm thủ tục xuất khẩu cho hàng chở.

và chịu mọi rủi ro, chi phí liên quan đến nghiệp •

Thông quan nhập khẩu hàng hóa. vụ này. •

Nếu người mua nhờ, người bán có thể thuê phương tiện vận tải theo các

điều kiện thông thường, mọi chi phí do người mua chi trả.

Cách ghi nhớ Incoterms FCA

Chỉ bốc hàng lên phương tiện vận tải người mua gửi đến nhận hàng nếu vị trí đó nằm trong cơ

sở của người mua. Sau khi bốc hàng lên phương tiện vận tải là tôi hết trách nhiệm. Lấy ví dụ , tôi bán

2 container về đèn chiếu sáng theo điều kiện FCA sang Mỹ, cơ sở sản xuất của tôi ở Kỳ Anh. Nếu tôi

giao hàng ở cơ sở Kỳ Anh, thì tôi phải thuê xe nâng để chuyển hàng lên xe container chuyên dụng do

người mua gửi đến.Lấy trường hợp, vẫn bán theo điều kiện FCA, nhưng giao hàng ở kho trung chuyển

ở Tân Cảng chẳng hạn, lúc này việc vận chuyển hàng lên xe container chuyên dụng do người mua gửi

đến, người mua phải tự lo lấy. Nghe có vẻ không công bằng, thực ra thì người bán đã phải vận chuyển

hàng đến tận kho trung chuyển rồi còn gì. Điều này có lợi cho những nhà xuất khẩu, bán hàng nhiều,

có vị trí tập kết hàng tốt.

Làm thế nào nhớ được tính chất cơ bản của nhóm FCA? – Nhớ đến FCA hãy nhớ từ C-Carrier,

Free Carrier – Miễn trách nhiệm vận chuyển, chính là ý nghĩa đã phân tích ở trên. FAS (Free alongside) Nội dung

Với FAS Incoterms 2020, người bán thông quan xuất khẩu và vận chuyển hàng đến dọc mạn tàu

chuyên chở mà người mua chỉ định. Điều này có nghĩa là người bán sẽ chịu trách nhiệm cho mọi rủi ro lOMoARcPSD| 25865958

và chi phí xảy ra đối với hàng hóa tới khi hàng được vận chuyển tới song song mạn tàu được chỉ định.

Đây là điều kiện mà chỉ sử dụng cho vận tải biển và thủy nội địa. Nếu không thể vận chuyển như trên

mà chỉ có thể chuyển tới 1 bãi container thì 2 bên nên cân nhắc sử dụng quy tắc FC. •

Điểm chuyển giao rủi ro/ hàng hóa : Người bán phải đặt hàng dọc mạn tàu hoặc mua

hàng đã đặt sẵn ở dọc mạn tàu chuyên chở. Sau khi hoàn thành việc dỡ hàng xuống đặt dọc mạn tàu thì

rủi ro và chi phí được chuyển giao sang cho người mua. •

Phân chia trách nhiệm và rủi ro trong điều khoản này: Người bán Người mua •

Giao hàng dọc mạn tàu chuyên chở thiết để mua bảo hiểm thì người bán cần Trả

được chỉ định kèm theo hóa đơn thương mại và các tiền hàng theo hóa đơn thương mại của lô

chứng từ khác được quy định trong hợp đồng. hàng. •

Thông báo trước cho người bán về •

Thuê phương tiện vận tải

thời gian có thể giao hàng.

chuyên chở quốc tế, thông báo với người bán •

Nếu người mua yêu cầu, lấy giúp thông tin về con tàu và thời gian nhận hàng.

người mua các giấy tờ cần thiết phục vụ cho việc •

Nếu người bán yêu cầu, lấy

nhập khẩu, do người mua chịu chi phí.

giúp người bán các giấy tờ cần thiết phục vụ •

Đóng gói và kẻ ký mã hiệu.

cho việc xuất khẩu, do người bán chịu chi phí. • Thông quan xuất khẩu. • Thông quan nhập khẩu. •

Người bán không cần mua bảo hiểm.

Tuy nhiên nếu người mua yêu cầu các thông tin cần

phải chịu rủi ro và chi phí để cung cấp được các

thông thi này cho người mua

Cách ghi nhớ Incoterms FAS

Nhóm này, trách nhiệm người bán, cao hơn nhóm FCA, nghĩa là không giao hàng tại cơ sở sản

xuất hay điểm trung chuyển như trên mà người bán phải thuê phương tiện vận chuyển để đưa hàng xếp

dọc mạn tàu.Để nhớ đặc tính này hãy nhớ từ Free Alongside – Miễn trách nhiệm đến khi đã xếp dọc mạn tàu. FOB (Free on Board) Nội dung

Với FOB Incoterms 2020, người bán hoàn thành nghĩa vụ giao hàng cho người mua khi hàng

hóa đã nằm an toàn trên tàu, dưới sự định đoạt của người mua tại cảng đã thỏa thuận trong hợp đồng. •

Điểm chuyển giao rủi ro/ hàng hóa: Rủi ro về việc hỏng hay mất mát hàng hóa được

chuyển từ người bán sang người mua khi hàng hóa đã nằm trên tàu, và từ đây người mua cũng sẽ chịu

mọi chi phí liên quan đến hàng hóa. •

Phân chia trách nhiệm và rủi ro trong điều khoản này: Người bán Người mua lOMoARcPSD| 25865958 •

Vận chuyển hàng hóa lên trên

tàu tại cảng đi do 2 bên đã quy định trong hợp •

Chịu trách nhiệm cho bất kì

đồng và chịu mọi rủi ro liên quan. hư hỏng hay mất mát nào sau khi hàng hóa •

Xin giấy phép và làm các thủ tục được đưa an toàn lên trên tàu. xuất khẩu hàng hóa. •

Chịu mọi chi phí để thuê •

Chịu mọi rủi ro liên quan đến phương tiện vận tải và làm thủ tục nhập

mất mát hay hư hỏng hàng hóa trước khi hàng khẩu.

được đặt an toàn lên trên tàu. •

Thông báo cho người bán về •

Thông báo cho người mua về

địa điểm, con tàu nhận hàng và thời gian sẵn

việc hàng hóa đã lên tàu. sàng nhận hàng.

Giao các chứng từ được quy định trong hợp đồng cho người mua

Cách ghi nhớ Incoterms FOB

Ở điều kiện FAS trách nhiệm ta là giao hàng đến mạn tàu, thế còn nếu khi bốc hàng từ mạn tàu

lên tàu, chẳng may hàng bị vỡ thì sao, ai chịu trách nhiệm? Ai trả chi phí bốc hàng này? Trả lời câu hỏi

trên chính là điều kiện FOB.Vậy nhớ đến FOB, hãy nhớ đến trách nhiệm của chúng ta là phải giao hàng

lên đến tàu, nghĩa là chịu trách nhiệm cẩu hàng lên tàu. Từ Free on board nói lên điều đó – Miễn trách

nhiệm khi đã giao hàng lên tàu. Như vậy trong điều kiện nhóm F, hãy nhớ 2 điểm quan trọng:

• Trách nhiệm chuyên chở tăng dần: FCA———>>>FAS———>>> FOB

• Chịu chi phí làm thủ tục xuất khẩu, nộp thuế và lệ phí xuất khẩu.Vậy là từ nhóm E, tôi

chỉ giao hàng thôi, còn người mua muốn làm gì thì làm.

2.2.3. Incoterms nhóm C CFR (Cost and Freight) Nội dung

Với CFR Incoterms 2020, người bán thông quan xuất khẩu và vận chuyển hàng đến đặt hàng lên

trên tàu chuyên chở do người mua chỉ định tại cảng đi do 2 bên thỏa thuận trong hợp đồng hoặc mua lại

hàng hóa đã đặt sẵn trên phương tiện vận tải nói trên. •

Điểm chuyển giao rủi ro/ hàng hóa: Rủi ro về mất mát hay hư hỏng hàng hóa sẽ chuyển

từ người bán sang người mua khi mà hàng hóa đã an toàn trên tàu.Tuy nhiên người bán sẽ

phải chịu chi phí để đưa được hàng đến cảng đích, tức là sẽ phải thuê tàu chuyên chở hàng.

Phân chia trách nhiệm và rủi ro trong điều khoản này: Người bán Người mua •

Giao hàng an toàn lên trên phương tiện vận tải. lOMoARcPSD| 25865958 •

Thuê tàu vận chuyển hàng hóa. •

Nhận hàng hóa theo như thời •

Kiểm soát chất lượng, số lượng, gian và địa điểm 2 bên quy định.

trọng lượng của hàng hóa trước khi giao lên tàu. •

Chịu mọi rủi ro với hàng hóa •

Đóng gói đúng cách để bảo đảm khi tàu đã cập cảng đích.

an toàn cho hàng hóa trong suốt quá trình vận •

Làm các thủ tục hải quan để

chuyển. nhập khẩu hàng hóa •

Gửi các chứng từ vận tải gốc cũng •

Thông báo cho người bán chính

như là các bản điện tử đến cảng đích cho người xác về địa điểm nhận hàng thuộc cảng đích và mua.

thời gian nhận hàng.

Chịu mọi chi phí và rủi ro để cung cấp thông tin cho người mua mua bảo hiểm hàng hóa

Cách ghi nhớ Incoterms CFR

Đơn giản là người bán phải chịu thêm chi phí chuyên chở đến cảng dỡ hàng, còn chi phí dỡ hàng

do người mua chịu nếu có thỏa thuận.

Giá CFR = Giá FOB + F (Cước phí vận chuyển)

CIF (Cost – Insurance and Freight) Nội dung

Với CIF Incoterms 2020, người bán thông quan xuất khẩu và vận chuyển hàng đến đặt hàng lên

trên tàu chuyên chở do người mua chỉ định tại cảng đi do 2 bên thỏa thuận trong hợp đồng hoặc mua lại

hàng hóa đã đặt sẵn trên phương tiện vận tải nói trên. Ngoài ra ở CIF Incoterms 2020 thì người bán sẽ

có trách nhiệm phải mua bảo hiểm cho hàng hóa. •