Hệ thống bài tập môn học Kế toán quản trị | Đại học Thái Nguyên

Nêu ngắn gọn sự cần thiết phải áp dụng kế toán quản trị trong các doanh nghiệp? Khái niệm và bản chất của kế toán quản trị? Vị trí, vai trò của kế toán quản trị với các chức năng quản lý? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kế toán quản trị 6 tài liệu

Trường: Đại học Thái Nguyên 386 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45349271 CHƯƠNG 1

TỔNG QUAN VỀ KẾ TOÁN QUẢN TRỊ

Bài tập 1.1: Trả lời các câu hỏi sau đây

1.Nêu ngắn gọn sự cần thiết phải áp dụng kế toán quản trị trong các doanh nghiệp?

Trong nền kinh tế thị trường,các doanh nghiệp phải dựa vào nhiều nguồn thông tin khác nhau để ra

quyết định nhằm đạt được kết quả tốt nhất trong quá trình kinh doanh của mình.

Trong cuộc cạnh tranh của các doanh nghiệp, tập đoàn, quốc giá với nhau, nhân tố quan trọng dẫn

đến sự thành công của các nhà quản trị trên thương trường là thông tin kế toán quản trị.

Sự cần thiết phải áp dụng kế toán quản trị:

+ Bất kỳ nhà kinh doanh nào ở quốc gia nào đều có mục đích là hướng tới lợi nhuận tối đa

+ Tính toán lợi nhuận phải dựa trên doanh thu và chi phí

+ Dù kinh doanh một sản phẩm, hàng hóa, hay kinh doanh tổng hợp thì doanh nghiệp phải biết

được sản phẩm, hàng hóa nào đem lại lợi nhuận cao nhất ( chỉ có thể xác định dựa vào thông tin kế toán quản trị )

+ Kế toán quản trị cung cấp những thông tin chi tiết, cụ thể theo yêu cầu quản lí, phát hiện khả

năng tiềm ẩn chưa khai thác của doanh nghiệp như: tình hình tiết kiệm chi phí, sử dụng hiệu quả nguồn nhân tài,…

+ Kế toán quản trị cung cấp thông tin chi tiết có độ tin cậy phù hợp với ý tưởng về yêu cầu của nhà

quản lí dựa vào đó để quyết định phương án kinh doanh tối ưu

2.Khái niệm và bản chất của kế toán quản trị? Khái niệm

Là một khoa học thu nhận, xử lí và cung cấp thông tin về hoạt động sản xuất kinh doanh 1 cách cụ

thể phục vụ cho các nhà quản lý trong việc lập kế hoạch, điều hành, tổ chức thực hiện kế hoạch và

quản lý hoạt đông kinh tế, tài chính trong nội bộ doanh nghiệp Bản chất -

Không chỉ thu nhận,xử lý và cung cấp thông tin về các nghiệp vụ kinh tế, tài chính phát

sinh đã thực sự hoàn thành, đã ghi chép hệ thống hóa trong sổ sách kế toán mà còn xử lý cung cấp

các thông tin phục vụ cho việc lập các dự toán quyết định các phương án kinh doanh -

Không chỉ cung cấp các thông tin về các hoạt động kinh tế tài chính trong phạm vi yêu cầu

quản lí nội bộ doanh nghiệp ( có ý nghĩa với nội bộ doanh nghiệp, không có ý nghĩa với các đối

tượng bên ngoài ) => KTQT được hiểu là loại kế toán dành cho người làm công tác quản lí doanh

nghiệp - Là một bộ phận của công tác kế toán nói chung và là 1 bộ phận không thể thiếu được để

kế toán trở thành công cụ quản lý

3.Vị trí, vai trò của kế toán quản trị với các chức năng quản lý?

4.Nội dung và phương pháp sử dụng trong kế toán quản trị? + Nội dung

-Kế toán quản trị chi phí và giá thành sản phẩm

-Kế toán quản trị bán hàng và kết quả kinh doanh

-Phân tích mối quan hệ giữa chi phí, khối lượng và lợi nhuận

-Lựa chọn thông tin thích hợp cho việc ra quyết định

-Lập dự toán ngân sách sản xuất kinh doanh - Một số mục khác:

+ Kế toán quản trị tài sản cố định

Bài tập môn học Kế toán quản trị 1 lOMoAR cPSD| 45349271

+ Kế toán quản trị hàng tồn kho

+ Kế toán quản trị lao động và tiền lương

+ Kế toán quản trị các khoản nợ

+ Phương pháp nghiệp vụ sử dụng trong kế toán quản trị:

Có 4 phương pháp nghiệp vụ

1.Thiết kế thông tin thành dạng so sánh được

-Thông tin sẽ vô dụng nếu thiếu các tiêu chuẩn so sánh với nó. Vì vậy, phương pháp thứ nhất mà

kế toán quản trị phải vận dụng để làm cho thông tin thành dạng có ích đối với các nhà quản trị là

với các số liệu thu thập được, kế toán quản trị sẽ phân tích chúng thành dạng so sánh được.Quá

trình quyết định của nhà quản trị cũng phải dựa vào so sánh này để đánh giá và quyết định.

2.Phân loại chi phí -

Vì nhiệm vụ kiểm soát chi phí của nhà quản trị cũng quan trọng nên để quản lí chi phí các

nhà quản trị phải phân loại chi phí sao cho hữu ích, thích hợp với nhu cầu quản trị

3.Trình bày mối quan hệ giữa các thông tin kế toán dưới dạng phương trình -

Cách trình bày này rất tiện dụng cho việc tính và dự đoán một số quá trình chưa xảy ra trên

cơ sởdữ liệu đã có và mối quan hệ đã xác định. Phương pháp này được dùng làm cơ sở tính toán và lập kế hoạch

4. Trình bày thông tin dưới dạng đồ thị

-Đồ thị là cách thể hiện dễ thấy nhất và chính xác nhất cho thấy được mối quan hệ và xu hướng

biến động của thông tin do kế toán quản trị cung cấp và xử lý. Từ đó các nhà quản lý thấy ngay

được xu hướng biến động của từng bộ phận mà đưa ra các thông tin ứng xử ngay từng hoạt động

Bài tập 1.2 : Những câu sau là đúng hay sai? Giải thích

1.Nguyên nhân sự phát triển của kế toán quản trị (KTQT) là do sự cạnh tranh cao trong

nền kinh tế thị trường giữa các doanh nghiệp, các tập đoàn và các quốc gia? - Đúng, vì

trong nền kinh tế thị trường, các doanh nghiệp phải dựa vào nhiều nguồn thông tin khác nhau

để ra quyết định quản trị nhằm đạt được kết quả tốt nhất trong quá trình sản xuất kinh doanh

của mình. Trong cuộc cạnh tranh khốc liệt giữa các công ty, tập đoàn, quốc gia nhân tố quan

trọng dẫn đến sự thành công hay thất bại của các nhà quản trị trên thương trường là thông tin

kế toán quản trị. Trên thực tế, các nhà quản trị đã vận dụng nhiều phương pháp khác nhau để

thúc đẩy sự phát triển của các doanh nghiệp bằng việc áp dụng kế toán quản trị

2.Thông tin do kế toán quản trị (KTQT) cung cấp chỉ phục vụ cho các cấp quản trị trong doanh nghiệp?

Đúng vì đối tượng phục vụ của thông tin do kế toán quản trị cung cấp là các nhà quản trị các

cấp trong doanh nghiệp như chủ doanh nghiệp, ban giám đốc, quản đốc,…

3.KTQT là một bộ phận của hệ thống thông tin kế toán nói chung?

Đúng, vì hệ thống kế toán nói chung bao gồn 2 nhánh chính :

+Kế toán tài chính (KTC) và +Kế toán quản trị (KTQT).

Kế toán tài chính (KTC): chủ yếu tập trung vào việc cung cấp thông tin tài chính cho các bên

ngoài doanh nghiệp, như cổ đông, ngân hàng, cơ quan thuế, vv. Thông tin này thường được chuẩn

hóa và tuân theo các quy định và tiêu chuẩn kế toán.

Kế toán quản trị (KTQT): tập trung vào việc cung cấp thông tin cho các nhà quản lý bên trong

doanh nghiệp để hỗ trợ hoạt động quyết định, lập kế hoạch và kiểm soát. Thông tin này thường

được tùy chỉnh để phù hợp với nhu cầu cụ thể của doanh nghiệp.

Bài tập môn học Kế toán quản trị 2 lOMoAR cPSD| 45349271

4.KTQT phải được lập đúng kỳ và nộp đúng hạn?

Sai, vì Kế toán quản trị (KTQT) không phải tuân theo các kỳ lập báo cáo hay hạn nộp như kế toán tài chính (KTC).

KTQT chủ yếu tập trung vào việc cung cấp thông tin hữu ích cho việc quản lý và điều hành doanh

nghiệp. Thông tin này thường được tạo ra theo nhu cầu của các nhà quản lý và không phải tuân

theo các quy định về thời gian hoặc định dạng cụ thể như KTC.

5.Nhiệm vụ của KTQT và KTTC trong doanh nghiệp là như nhau?

Sai vì Nhiệm vụ của Kế toán quản trị (KTQT) và Kế toán tài chính (KTTC) trong doanh nghiệp không giống nhau.

+Kế toán tài chính (KTTC): KTTC tập trung vào việc chuẩn bị các báo cáo tài chính cho các

bên ngoài doanh nghiệp, như cổ đông, ngân hàng, cơ quan thuế, vv. Các báo cáo này tuân theo các

quy định và tiêu chuẩn kế toán và thường được công bố theo các kỳ quy định.

+Kế toán quản trị (KTQT): KTQT tập trung vào việc cung cấp thông tin cho các nhà quản lý

bên trong doanh nghiệp để hỗ trợ hoạt động quyết định, lập kế hoạch và kiểm soát. Thông tin này

thường được tùy chỉnh để phù hợp với nhu cầu cụ thể của doanh nghiệp và không phải tuân theo

các quy định về thời gian hoặc định dạng cụ thể như KTTC.

6.KTQT và KTTC đều sử dụng hệ thống ghi chép ban đầu của kế toán

Đúng vì, KTQT và KTTC đều sử dụng hệ thống ghi chép ban đầu của kế toán đó là hệ thống

chứng từ. Đây là cơ sở kế toán tài chính soạn thảo các báo cáo tài chính định kỳ cung cấp ra ngoài

và là cơ sở để kế toán quản trị vận dụng, xử lý nhằm tạo ra thông tin thích hợp cung cấp cho các nhà quản trị

7.Các báo cáo của KTQT và KTTC giống nhau về hình thức nhưng khác nhau về nội

dung: KTTC phản ánh thông tin toàn bộ doanh nghiệp; KTQT lại phản ánh thông tin mang tính bộ phận?

Sai, vì Các báo cáo của Kế toán quản trị (KTQT) và Kế toán tài chính (KTTC) có thể khác nhau

về cả hình thức lẫn nội dung.

Kế toán tài chính (KTTC): Báo cáo của KTTC thường tuân theo các tiêu chuẩn và quy định

kế toán, như Quy định kế toán quốc tế (IFRS) hoặc Tiêu chuẩn kế toán Mỹ (US GAAP). Các

báo cáo này thường phản ánh thông tin toàn bộ doanh nghiệp và được công bố cho các bên

ngoài doanh nghiệp, như cổ đông, ngân hàng, cơ quan thuế, vv.

Kế toán quản trị (KTQT): Báo cáo của KTQT thường được tùy chỉnh để phục vụ cho nhu

cầu cụ thể của quản lý. Chúng có thể phản ánh thông tin mang tính bộ phận, nhưng cũng có

thể phản ánh thông tin toàn bộ doanh nghiệp tùy thuộc vào mục tiêu của báo cáo. Các báo

cáo này thường không được công bố cho công chúng và không cần tuân theo các tiêu chuẩn kế toán cụ thể.

8.Cả KTQT và KTTC đều phải tuân thủ các nguyên tắc kế toán?

Đúng, cả Kế toán quản trị (KTQT) và Kế toán tài chính (KTTC) đều phải tuân thủ các nguyên tắc

kế toán, nhưng ở các mức độ khác nhau.

Kế toán tài chính (KTTC): KTTC phải tuân thủ một cách nghiêm ngặt các nguyên tắc kế toán

được quy định, như Quy định kế toán quốc tế (IFRS) hoặc Tiêu chuẩn kế toán Mỹ (US GAAP). Các

nguyên tắc này đảm bảo rằng thông tin tài chính được công bố là chính xác, đáng tin cậy và so sánh được.

Bài tập môn học Kế toán quản trị 3 lOMoAR cPSD| 45349271

Kế toán quản trị (KTQT): Mặc dù KTQT cũng tuân thủ các nguyên tắc kế toán, nhưng nó có sự

linh hoạt hơn trong việc áp dụng chúng. Điều này là do thông tin từ KTQT chủ yếu được sử dụng

bên trong doanh nghiệp và được tùy chỉnh để phục vụ cho nhu cầu cụ thể của quản lý. Tuy nhiên,

KTQT vẫn phải đảm bảo rằng thông tin cung cấp là chính xác và hữu ích cho việc quyết định.

9.KTQT chỉ phát huy tác dụng trong việc lập kế hoạch của nhà quản lý?

Sai vì, KTQT còn phát huy tác dụng trong việc

+Lập kế hoạch: KTQT cung cấp thông tin cần thiết để lập kế hoạch cho tương lai, như dự báo

doanh thu, chi phí, và lợi nhuận.

+Quyết định: KTQT cung cấp thông tin để hỗ trợ quyết định, như phân tích chi phí-hữu ích, đánh

giá dự án đầu tư, và xác định giá sản phẩm.

+Kiểm soát: KTQT giúp nhà quản lý kiểm soát hoạt động kinh doanh bằng cách theo dõi hiệu suất

thực tế so với kế hoạch và xác định các biện pháp cải thiện.

+Đánh giá hiệu suất: KTQT cung cấp các tiêu chí để đánh giá hiệu suất của các bộ phận, dự án, và nhân viên.

10.KTQT chỉ sử dụng các phương pháp đặc trưng của mình, không sử dụng các phương

pháp nghiệp vụ truyền thống?

Sai,Kế toán quản trị (KTQT) không chỉ sử dụng các phương pháp đặc trưng của mình mà còn sử

dụng các phương pháp nghiệp vụ truyền thống.

+KTQT sử dụng một loạt các phương pháp và công cụ để phân tích và cung cấp thông tin cho

việc quyết định của quản lý. Các phương pháp này có thể bao gồm phân tích chi phíhữu ích,

phân tích chi phí-volume-lợi nhuận, và dự báo.

+Tuy nhiên, KTQT cũng sử dụng các phương pháp nghiệp vụ truyền thống, như ghi chép kế

toán, phân loại và tổng hợp dữ liệu, và chuẩn bị báo cáo tài chính. Các phương pháp này là

cơ sở cho việc thu thập và xử lý dữ liệu, mà sau đó được sử dụng trong các phân tích và báo cáo của KTQT.

Bài tập 1.3: Chọn phương án đúng cho các câu trả lời sau đây 1.

Bộ phận kế toán cung cấp thông tin giúp cho các nhà quản lý và các ủy viên điều hành ở trong

một tổ chức ra các quyết định tốt hơn là: A.

Kế toán giá thành B.

Kế toán quản trị C. Kiểm toán D. Kế toán tài chính 2.

Kế toán quản trị ngày càng được áp dụng rộng rãi bởi lý do nào trong các lý do sau đây: A.

KTQT cung cấp thông tin về lợi nhuận của doanh nghiệp thông qua việc cung cấp thông

tin về doanh thu, chi phí của doanh nghiệp đó. B.

KTQT cung cấp thông tin về từng bộ phận trong doanh nghiệp, qua đó đánh giá

Bài tập môn học Kế toán quản trị 4 lOMoAR cPSD| 45349271

được hiệu quả của từng bộ phận. C.

KTQT cung cấp các thông tin chi tiết theo yêu cầu quản lý của doanh nghiệp, qua đó phát

hiện nhiều khả năng tiềm ẩn chưa khai thác. D.

KTQT cung cấp các thông tin một cách có hợp lý cho các nhà quản trị, giúp các nhà quản

trị ra quyết định phù hợp. E. Tất cả các phương án trên. 3.

Câu nào sau đây là sai khi nói về lịch sử hình thành và phát triển của kế toán quản trị: A.

Ngay từ thời Cổ đại đã xuất hiện những hình thức sơ khai của kế toán.

B. Những hình thức KTQT ban đầu đã xuất hiện tại thời Trung cổ.

C. Sự phát triển mạnh mẽ của KTQT diễn ra vào thế kỷ XIX, đặc biệt là cuối thế kỷ XIX.

D. Giai đoạn từ thập niên 20 đến thập niên 60 của thế kỷ XX, KTQT có sự phát triển

mạnh mẽ do kinh tế kém phát triển, Mỹ chiếm độc quyền về kinh tế. 4.

Câu nào sau đây là sai khi nói về việc áp dụng KTQT ở Việt Nam: A.

Trước những năm 1990, KTQT chưa xuất hiện do nền kinh tế kế hoạch hóa tập

trung, không xuất hiện cạnh tranh trong nền kinh tế. B.

KTQT được đánh dấu sự xuất hiện chính thức ở Việt Nam vào năm 2003 (Quốc hội ban

hành luật kế toán trong đó có quy định KTQT tại các đơn vị) C.

Thông tư 53/2006/TT – BTC hướng dẫn việc áp dụng KTQT cho tất cả các doanh nghiệp

thuộc lĩnh vực sản xuất kinh doanh, thương mại dịch vụ và tài chính, ngân hàng,… D.

Nhìn chung việc áp dụng KTQT ở Việt Nam hiện nay vẫn còn nhiều hạn chế, hệ thống kế

toán ở VN hiện nay vẫn còn là hệ thống hỗn hợp giữa KTTC và KTQT. 5.

Trong các câu dưới đây, câu nào là đúng khi nói về KTQT: A.

KTQT vừa mang bản chất của thông tin kế toán nói chung, vừa mang bản chất của thông tin KTQT nói riêng. B.

KTQT không chỉ cung cấp các thông tin về tình hình SXKD của doanh nghiệp về các

nghiệp vụ kinh tế đã hoàn thành mà còn cung cấp thông tin phục vụ cho việc lập kế hoạch, lập dự toán. C.

KTQT chỉ cung cấp các thông tin cho các nhà quản trị nội bộ trong doanh nghiệp. D.

KTQT là một bộ phận của hệ thống thông tin kế toán nói chung và là một bộ phận không

thể thiếu để kế toán thực sự trở thành công cụ quản lý. E. Tất cả các câu trên đều đúng. 6.

Đặc điểm nào trong các đặc điểm dưới đây là đặc điểm của hệ thống KTTC? A.

Cung cấp thông tin cho đối tượng sử dụng ở bên trong tổ chức B. Số liệu lịch sử C. Thông tin chủ quan D. Thông tin chi tiết 7.

Đặc điểm nào trong các đặc điểm dưới đây là đặc điểm của hệ thống KTQT? A.

Đối tượng sử dụng báo cáo ở bên ngoài tổ chức B.

Các báo cáo hướng về tương lai C.

Kỳ báo cáo linh hoạt, phụ thuộc vào yêu cầu của nhà quản trị D.

Báo cáo về toàn thể tổ chức 8.

Đặc điểm nào trong các đặc điểm dưới đây là đặc điểm của hệ thống báo cáo KTQT?

Bài tập môn học Kế toán quản trị 5 lOMoAR cPSD| 45349271 A.

Là các báo cáo tổng hợp có phạm vi toàn bộ tổ chức B.

Không có những nguyên tắc bắt buộc phải tuân thủ C.

Được lập định kỳ theo tháng, quý, năm D.

Đối tượng sử dụng là cổ đông, chủ nợ và cơ quan Thuế 9.

Vai trò nào trong các vai trò dưới đây không là vai trò của thông tin KTQT khi kiểm soát điều hành? A.

Cung cấp thông tin phản hồi về chất lượng B.

Cung cấp thông tin phản hồi về sự kịp thời C.

Cung cấp thông tin phản hồi về hiệu quả của nhiệm vụ thực hiện D.

Cung cấp thông tin đo lường sự hài lòng của khách hàng

10. Báo cáo KTQT được soạn thảo nhằm A.

Đáp ứng các nhu cầu của các cấp quản trị ở bên trong tổ chức B.

Đáp ứng các nhu cầu của cơ quan Thuế C.

Đáp ứng các nhu cầu của cổ đông khi họ cần D.

Không có câu trả lời nào đúng 11. Kế toán quản trị A.

Quan tâm đến việc xây dựng và duy trì thị trường cho các loại chứng khoáng của tổ chức. B.

Quan tâm đến việc đánh giá hiệu quả của các bộ phận trong DN. C.

Cung cấp thông tin một cách chính xác. D.

Có các nguyên tắc báo cáo, ghi sổ do Bộ Tài chính quy định thống nhất

12. Nội dung trên các báo cáo của KTQT A.

Do Bộ Tài chính quy định B.

Cung cấp thông tin về tình hình tài chính của tổ chức cho cổ đông C.

Được thiết kế nhằm thỏa mãn nhu cấu của các cấp quản trị trong tổ chức D.

Có tính khách quan vì chỉ phản ánh lại những sự kiện đã xảy ra trong các kỳ báo cáo

13. Nhóm nào trong các nhóm dưới đây có khả năng ít nhất sẽ được cung cấp các báo cáoKTQT? A. Hội đồng quản trị B. Quản đốc phân xưởng C. Cổ đông D. Quản lý các cấp

14. Việc xây dựng các chỉ tiêu cơ bản trong kế toán quản trị phụ thuộc vào: A.

Đặc điểm tổ chức quản lý B. Trình độ quản lý C.

Yêu cầu cụ thể của nhà quản trị D.

Tất cả các phương án trên

15.Nếu xuất phát từ mục đích, yêu cầu của KTQT, có thể rút ra nội dung của KTQT bao gồm:

A. Cung cấp thông tin một cách chi tiết theo yêu cầu của nhà quản trị

Bài tập môn học Kế toán quản trị 6 lOMoAR cPSD| 45349271

B. Phân tích một cách chi tiết theo từng hoạt động kinh doanh bằng các phương pháp, nghiệp

vụ cụ thể, hạch toán chi phí và tính giá thành sản phẩm, kiểm soát chi phí, tìm biện pháp

quản lý chi phí có hiệu quả

C. Kế toán thu nhập và kết quả theo từng hoạt động, từng địa điểm gắn liền với trách nhiệm

quản lý của từng bộ phận trong nội bộ doanh nghiệp.

D. Cung cấp các thông tin phục vụ cho việc lập kế hoạch, dự toán và chi tiêu theo yêu

cầu quản lý của doanh nghiệp

CHƯƠNG 2: PHÂN LOẠI CHI PHÍ A/ Câu hỏi

Trả lời các câu hỏi sau

1. Khái niệm và bản chất của chi phí? + Khái niệm

Chi phí sản xuất kinh doanh là biểu hiện bằng tiền toàn bộ về hao phí lao động sống, lao

động vật hóa và các chi phí cần thiết khác phát sinh trong quá trình sản xuất kinh doanh của

doanh nghiệp trong một thời kì nhất định. + Bản chất

-Nội dung chi phí biểu hiện bằng công thức: C+V+Mi

C: hao phí lao động vật hóa

V: hao phí lao động sống

Mi: một phần giá trị mới sáng tạo ra ( các khoản trích theo lương: bhxh,bhyt,bhtn, các loại

thuế có tính chất chi phí,…)

-Các chi phí của doanh nghiệp phải được đo lường và tính toán bằng tiền trong một khoảng

thơi gian xác định ( năm : kế toán cơ bản, quý : kế toán tạm thời)

-Xét ở bình diện doanh nghiệp, chi phí luôn có tính chất cá biệt, nó phải bao gồm tất cả các

chi phí mà doanh nghiệp phải chi ra để tồn tại và để hoạt động kinh doanh, bất kể đó là chi

phí cần thiết hay không cần thiết, khách quan hay chủ quan -Độ lớn của chi phí phụ thuộc

vào 2 nhân tố chủ yếu:

+ Khối lượng lao động và tư liệu sản xuất đã tiêu hao trong 1 thời kỳ nhất định

+ Giá cả các tư liệu sản xuất đã tiêu hao và tiền lương của 1 đơn vị lao động đã hao phí

2. Tại sao phải phân loại chi phí? Các cách phân loại chi phí? Mục đích của các cách phân loại?

Tại sao phải phân loại chi phí:

-Phân loại chi phí giúp doanh nghiệp hiểu rõ hơn về nguồn gốc và cấu trúc chi phí, từ đó

tìm ra cách để kiểm soát và giảm chi phí một cách hiệu quả.

- Phân loại chi phí giúp doanh nghiệp xác định giá thành sản phẩm dựa trên chi phí đểđưa

ra quyết định về giá bán.

-Phân loại chi phí giúp doanh nghiệp lập kế hoạch và dự báo chi phí tương lai.

Bài tập môn học Kế toán quản trị 7 lOMoAR cPSD| 45349271

Các cách phân loại chi phí:

- Phân loại chi phí theo chức năng hoạt động

- Phân loại chi phí theo mối quan hệ với thời kỳ xác định lợi nhuận

- Phân loại chi phí theo cách ứng xử của chi phí ( dựa vào mối quan hệ giữa chi phí và

khối lượng sản phẩm sản xuất ra hay mức độ hoạt động)

Mục đích của các cách phân loại

- Cho thấy vị trí và chức năng hoạt động của chi phí trong quá trình hoạt động sản xuất ở doanh nghiệp

- Là căn cứ để xác định giá thành và tập hợp chi phí

- Cung cấp thông tin có hệ thống cho việc lập báo cáo tài chính

- Mục đích của việc phân loại chi phí theo các cách trên là để cung cấp thông tin chi tiết

và hữu ích cho việc quản lý và điều hành doanh nghiệp. Các loại chi phí khác nhau có

những ảnh hưởng khác nhau đối với lợi nhuận và doanh thu, và do đó cần được quản lý một cách khác nhau.

3. Các phương pháp tách chi phí hỗn hợp? So sánh ưu, nhược của các phương pháp?-

Phương pháp cực đại- cực tiểu ( phương pháp chênh lệch) : theo phương pháp này

phải xác định số liệu chi phí ở cả hai mức độ hoạt động cao nhất và thấp nhất, chênh lệch

chi phí của 2 cực được chia cho chênh lệch mức độ hoạt động của 2 cực đó để xác định

biến phí đơn vị, căn cứ vào đó xác định yếu tố định phí sau đó thiết lập phương trình của chi phí hỗn hợp

-Phương pháp bình phương nhỏ nhất: nhằm xác định phương trình biến thiên của chi phí

dựa trên sự tính toán của phương trình tuyến tính trong phân tích thống kê, xử lý các số liệu

chi phí đã được thu thập nhằm đưa ra phương trình lượng hóa chi phí hỗn hợp như phương

pháp cực đại- cực tiểu

So sánh ưu, nhược điểm của 2 phương pháp:

Phương pháp cực đại cực tiểu (High-Low Method)\ Ưu điểm:

-Đơn giản và dễ hiểu.

-Không yêu cầu phức tạp về mặt toán học. Nhược điểm:

-Chỉ sử dụng hai điểm dữ liệu (cực đại và cực tiểu), do đó có thể bỏ qua các thông tin quan trọng

từ các điểm dữ liệu khác.

-Có thể bị ảnh hưởng bởi các giá trị ngoại lệ.

-Độ chính xác không cao ( đôi khi khó xác định mức độ hoạt động cực đại, cực

tiểu) Phương pháp bình phương nhỏ nhất (Least Squares Method) Ưu điểm:

-Sử dụng tất cả các điểm dữ liệu, do đó cung cấp một ước lượng chính xác hơn.

-Tối thiểu hóa tổng bình phương của các sai số, do đó cung cấp một đường thẳng tốt nhất phù hợp với dữ liệu. Nhược điểm:

-Yêu cầu phức tạp hơn về mặt toán học và cần sử dụng phần mềm hoặc máy tính. -Có

thể khó hiểu đối với những người không có nền tảng toán học.

Bài tập môn học Kế toán quản trị 8 lOMoAR cPSD| 45349271

Chọn câu trả lời đúng

1. Chi phí nào dưới đây là CPSX chung tại hãng Boeing?A. Khấu hao các xe nâng trong nhà máy. B. Hoa hồng bán hàng

C. Chi phí của hộp đen trong chiếc Boeing 767.

D. Tiền công của đốc công.

Bài tập môn học Kế toán quản trị 9 lOMoAR cPSD| 45349271

2. Chi phí nào dưới đây được phân loại là chi phí thời kỳ trong 1 DNSX?A. Khấu hao các thiết bị sản xuất.

B. Thuế nhà đất đánh vào toà nhà trụ sở công ty.

C. Chi phí NVL trực tiếp.

D. Chi phí điện năng thắp sáng trong PXSX.

3. Nghiệp vụ nàp dưới đây sẽ phát sinh ngay một khoản chi phí kinh doanh trên BCKQKD?

(Có thể có nhiều câu đúng.)

A. Sản phẩm dở dang được SX hoàn thành. B.

Thành phẩm được tiêu thụ. C.

NVL được đưa vào trong quá trình SX.

D. Tính và trả lương cho nhân viên QLDN.

4. Chi phí nào dưới đây là biến đổi theo số lượng kem bán được tại cửa hàng Kem Tràng

Tiền? (Có thể có nhiều câu trả lời đúng.) A.

Chi phí thắp sáng cửa hàng.

B. Lương của cửa hàng trưởng.

C. Chi phí Vật liệu làm kem.

D. Chi phí giấy ăn cho khách hàng.

5. Chi phí nào dưới đây là biến đổi theo số lượng người mua vé xem phim tại Rạp chiếuphim

quốc gia? (Có thể có nhiều câu trả lời đúng.) A. Chi phí thuê phim.

B. Tiền trả bản quyền trên doanh thu bán vé.

C. Tiền lương cho nhân viên rạp chiếu phim.

D. Chi phí dọn vệ sinh sau buổi chiếu phim.

6. Khi sản lượng sản xuất giảm 20% thì biến phí sản xuất đơn vị sản phẩm sẽ: A. Giảm 20% B. Giảm, nhưng nhỏ hơn 20% C. Giảm nhưng lớn hơn 20% D. Không đổi

7. Khi mức tiêu thụ giảm 20%, thì chi phí bán hàng sẽ (Biết rằng chi phí bán hàng bao

gồmtiền thuê cửa hàng - trả hàng năm theo hợp đồng và hoa hồng bán hàng cho nhân

viên – tính trên doanh thu bán hàng) A. Giảm 20% B. Không đổi C.

Giảm, nhưng nhỏ hơn 20%

Bài tập môn học Kế toán quản trị 1 0 lOMoAR cPSD| 45349271 D. Tăng

8. Khi mức sản xuất giảm 20%, chi phí sản xuất chung tính cho một đơn vị sản phẩm sẽ: A. Giảm 20% B. Giảm, nhưng nhỏ hơn 20% C. Tăng D. Không đổi

9. Khi mức tiêu thụ giảm 20%, chi phí hoa hồng bán hàng cho nhân viên bán hàng (Tínhtrên

doanh thu bán hàng) sẽ: A. Giảm 20% B. Giảm, nhưng nhỏ hơn 20% C. Giảm nhưng lớn hơn 20% D. Không đổi

10. Biến phí sản xuất sản phẩm không được xác định bằng công thức nào trong các côngthức sau:

A. Biến phí sản xuất đơn vị sản phẩm * Số lượng sản phẩm B.

Tổng chi phí sản xuất - Định phí sản xuất C.

(Chi phí sản xuất đơn vị sản phẩm - Định phí sản xuất đơn vị sản phẩm) * Số lượng sản phẩm

D. CP nguyên vật liệu trực tiếp + CP nhân công trực tiếp + CP sản xuất chung B/ Bài tập

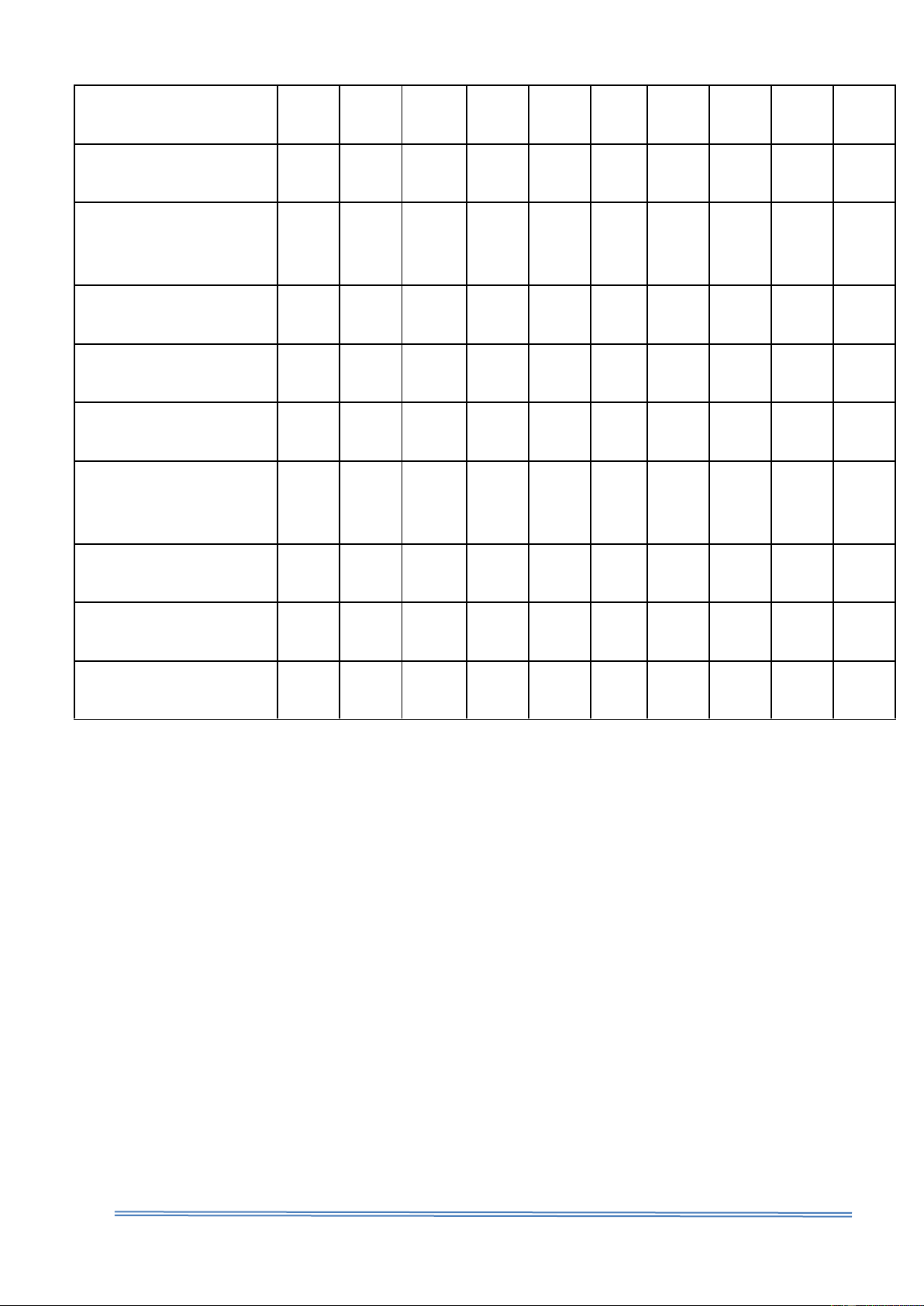

Bài 2.1 : Có tài liệu sau đây về các loại chi phí, hãy sắp xếp các loại chi phí trên bằng cách

đánh dấu (X) vào ô thích hợp. CP CP CP CP CP CP CP Biến Định sản CP thời bán QL NVL NC sản phí phí phẩm SXC kỳ hàng DN TT TT xuất 1. NVL dùng cho sản xuất sản phẩm 2. Tiền lương bộ phận QLDN 3. Điện dùng tại phân xưởng SX 4. Hoa hồng cho người bán hàng

Bài tập môn học Kế toán quản trị 1 1 lOMoAR cPSD| 45349271 5. Lương công nhân trực tiếp SX 6. BHXH của nhân công trực tiếp SX 7. Tiền lương và bảo hiểm của nhân viên phân xưởng 8. Vật liệu phụ dùng trong sản xuất 9. Khấu hao thiết bị, máy móc SX 10. Khấu hao văn phòng làm việc 11. Phân bổ công cụ, dụng cụ mua dùng trong SX 12. Lương nhân viên bán hàng 13. Lương quản đốc phân xưởng 14. CP sản xuất chung khác

Bài tập môn học Kế toán quản trị 1 2 lOMoAR cPSD| 45349271

Bài tập 2.2: Khách sạn Sầm Sơn có tất cả 400 phòng. Số phòng cho thuê hàng tháng

đạt mức cao nhất vào tháng 6 đạt khoảng 95%, ở mức này, chi phí hoạt động bình

quân là 105.000 đ/ phòng/ ngày. Tháng thấp nhất, tỷ lệ phòng cho thuê được chỉ đạt

50%. Tổng chi phí hoạt động trong tháng này là 765.000.000 đồng. Yêu cầu:

a. Xác định biến phí của mỗi phòng một ngày

b. Xác định tổng định phí hoạt động trong tháng

c. Xây dựng công thức dự toán chi phí hoạt động của khách sạn. Giả sử

trongtháng 8, lượng phòng được thuê ước đạt 80%, chi phí hoạt động dự kiến là bao nhiêu?

d. Xác định chi phí hoạt động bình quân cho một phòng tại các mức hoạt

động95%, 80%, 50%. Giải thích nguyên nhân sự biến động chi phí của 3 mức hoạt động trên. Bài tập 2.3

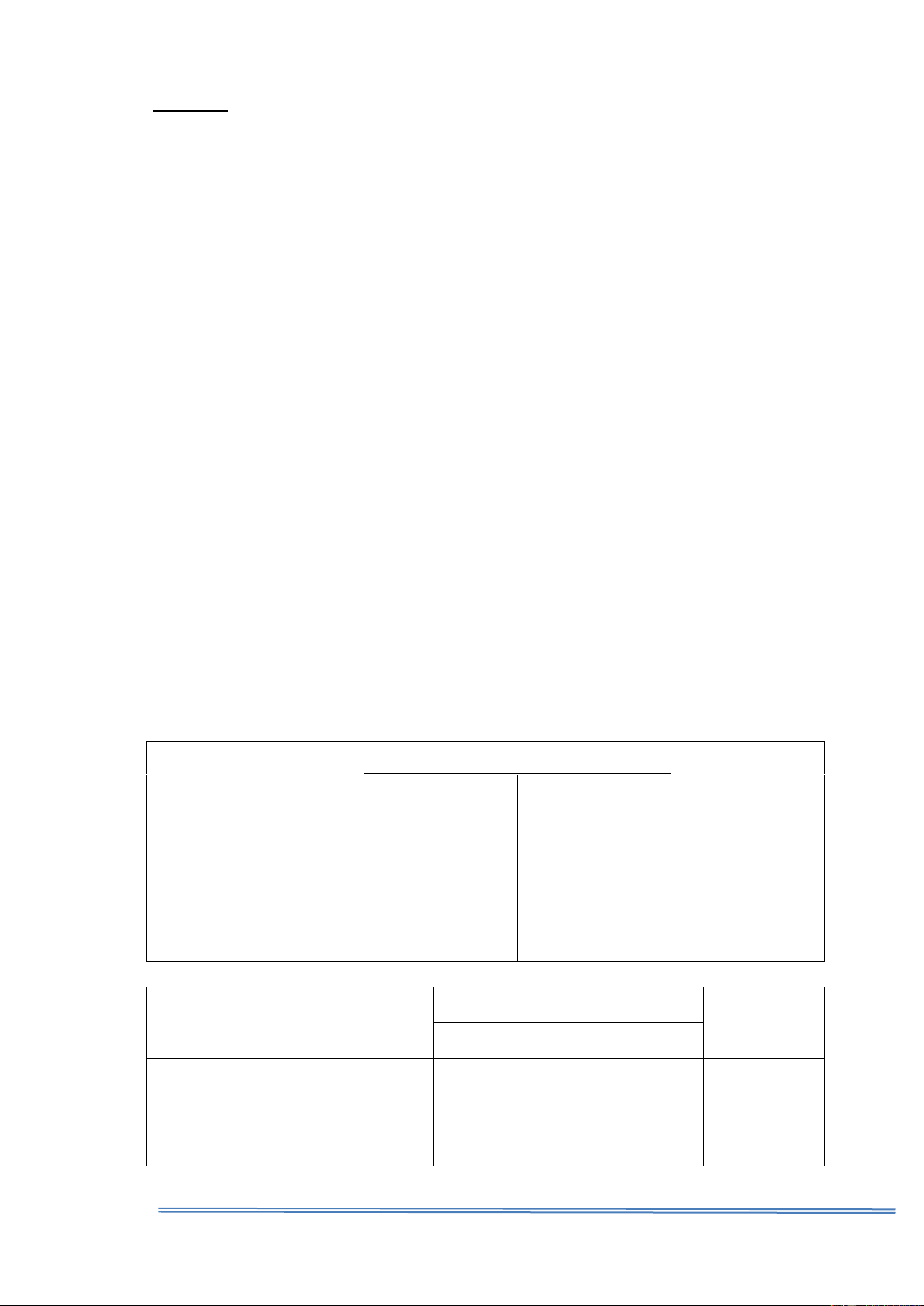

Có tài liệu về các loại chi phí của công ty Thành Công trong 6 tháng đầu năm 200N như sau: Tên chi phí Số tiền 1. Giá vốn hàng bán 59.800/ sản phẩm 2. Hoa hồng bán hàng 5% Doanh thu 3. Chi phí quảng cáo 500.000.000 đồng/ tháng 4. Lương quản lý 275.000.000 đồng/ tháng 5. Khấu hao TSCĐ 285.000.000 đồng/ tháng

6. Chi phí dịch vụ mua ngoài ?

Chi phí dịch vụ mua ngoài bao gồm các khoản như: chi phí điện nước, chi phí

vận chuyển, sửa chữa TSCĐ… là chi phí hỗn hợp. Giả sử rằng chi phí này thay

đổi theo số lượng hàng tiêu thụ. Số liệu hàng bán và chi phí dịch vụ mua ngoài

của 6 tháng đầu năm 200N như sau: Tháng

Sản lượng tiêu thụ (Chiếc)

Chi phí dịch vụ mua ngoài 1 100,000 160,000,000 2 125,000 186,450,000 3 132,000 201,573,000 4 146,000 215,200,000 5 135,000 204,125,000 6 128,000 191,852,000 Yêu cầu:

a. Giả sử rằng chi phí dịch vụ mua ngoài của công ty Thành Công là tuyến tính. Lập

phương trình biểu diễn chi phí dịch vụ mua ngoài của công ty Thành Công bằng phương pháp thích hợp.

Bài tập môn học Kế toán quản trị 13 lOMoAR cPSD| 45349271

b. Giả sử rằng trong tháng 7, công ty dự kiến tiêu thụ được 140.000 sản phẩm với giá

bán 80.000 đồng/ sản phẩm. Lập báo cáo kết quả kinh doanh của công ty theo cách ứng xử của chi phí. Bài 2.4

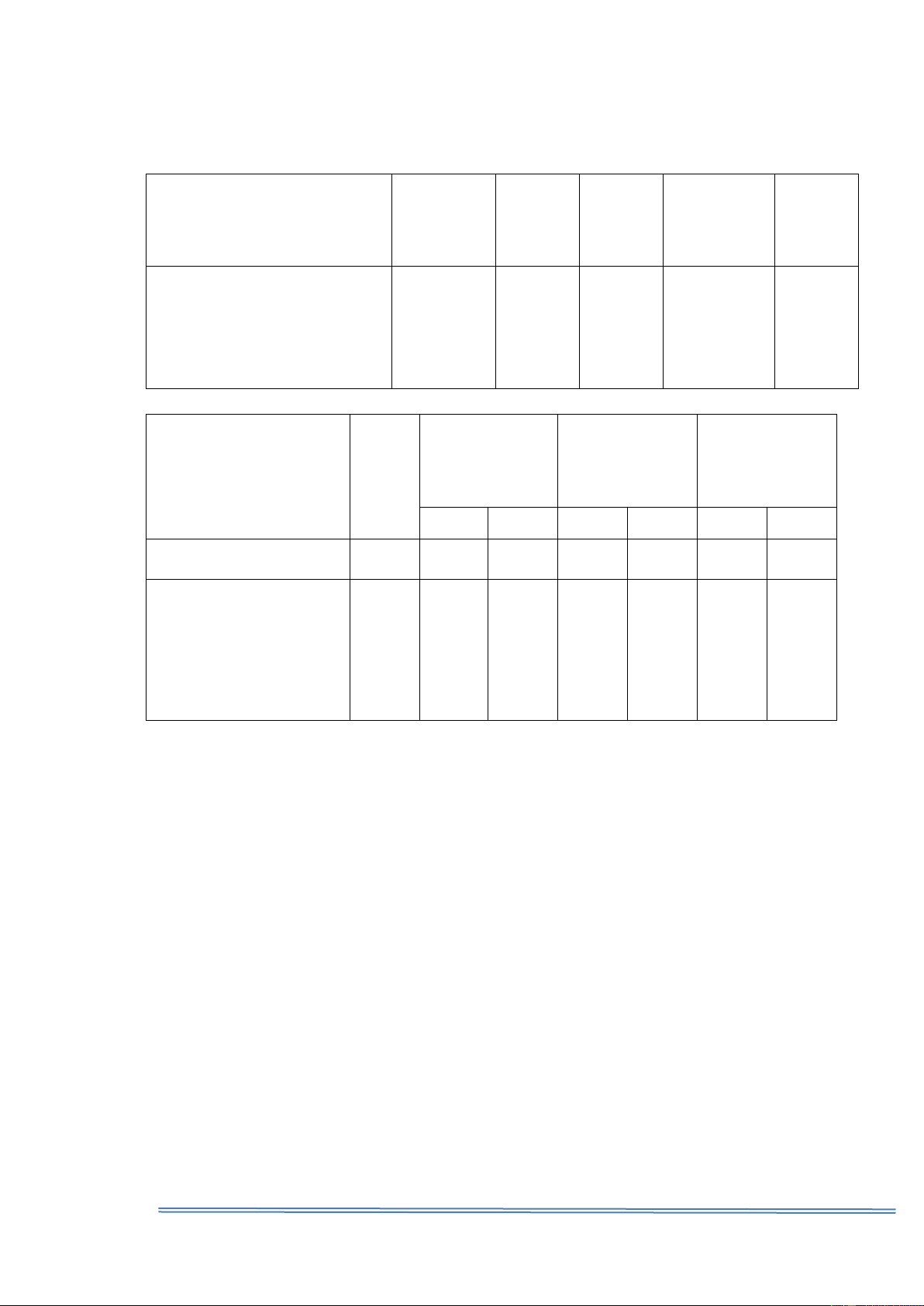

Tại doanh nghiệp X chỉ sản xuất 1 loại sản phẩm. Kế toán tổng hợp lập báo cáo thu nhập cho 2 quý như sau: Chỉ tiêu Quý I Quý II 1. Doanh thu tiêu thụ 420.000 450.000 2. Giá vốn hàng bán 226.000 235.000 3. Lợi nhuận gộp 194.000 215.000

4. Chi phí bán hàng và QLDN 105.000 108.000 5. Lợi nhuận thuần 89.000 107.000 Yêu cầu:

a. Xác định bộ phận chi phí cố định – định phí và chi phí biến đổi – biến phítrong

giá vốn hàng bán; chi phí bán hàng và quản lý doanh nghiệp.

b. Lập báo cáo kết quả kinh doanh theo cách ứng xử của chi phí của 2 quý trên.Có

nhận xét gì về báo cáo vừa lập với báo cáo theo chức năng của chi phí.

c. Giả sử trong quý III, doanh thu tiêu thụ đạt 480.000 nghìn đồng, lãi thuần sẽlà bao nhiêu?

CHƯƠNG 3 CÁC PHƯƠNG PHÁP XÁC ĐỊNH CHI PHÍ

A. TRẮC NGHIỆM

Câu 1: Những chi phí nào sau đây được tính vào giá thành:

a. Chi phí sản xuất theo công suất trung bình

b. Chi phí bán hàng, chi phí quản lý

c. Chi phí thiệt hại ngoài định mức cho phép

d. Chi tiêu khen thưởng

Câu 2: Nhân viên kế toán quản trị giải thích với giám đốc rằng giá thành sản phẩm có

những ý nghĩa cơ bản sau:

a. Là thước đo hiệu quả sản xuất

b. Là thước đo giá trị

c. Là một đòn bẩy kinh tế

d. Tất cả các ý nghĩa trên

Câu 3: Đối tượng kế toán chi phí là:

a. Phạm vi, giới hạn tập hợp chi phí

b. Sản phẩm, nhóm sản phẩm hoàn thành

c. Đơn đặt hàng hoàn thành

d. Quy trình công nghệ sản xuấtCâu 4: Đối tượng tính giá thành là:

Bài tập môn học Kế toán quản trị 14 lOMoAR cPSD| 45349271

a. Sản phẩm hoàn thành có nhu cầu tính giá thành

b. Chi tiết sản phẩm hoàn thành có nhu cầu tính giá thành

c. Đơn đặt hàng có nhu cầu tính giá thành

d. Tất cả các trường hợp trên

Câu 5: Kỳ tính giá thành là khoảng thời gian a. Một tháng b. Một quý

c. Một niên độ kế toán

d. Cần thiết để lập, tổng hợp, tính giá thành

Câu 6: Nội dung kế toán chi phí sản xuất và tính giá thành bao gồm:

a. Đối tượng kế toán chi phí, đối tượng tính giá thành, kỳ tính giá thành

b. Phân loại chi phí sản xuất và xác định nội dung, kết cấu giá thành

c. Phương pháp tổng hợp chi phí sản xuất, điều chỉnh giảm giá thành,

phươngpháp tính giá thành và thiết lập tài khoản sổ sách để ghi chép

d. Tất cả các nội dung trên.

Câu 7: Phương pháp xác định chi phí theo công việc được áp dụng đối với những sản phẩm:

a. Xác định trước người mua

b. Sản xuất theo tiêu chuẩn kỹ thuật đặc biệt

c. Ít được tái lập lại trong sản xuất

d. Tất cả các trường hợp trên

Câu 8: Phương pháp xác định chi phí theo quá trình sản xuất được áp dụng với những sản phẩm:

a. Chưa xác định trước người mua

b. Sản xuất theo tiêu chuẩn kỹ thuật riêng của doanh nghiệp

c. Thường được tái lập lại nhiều lần trong sản xuât

d. Tất cả các trường hợp trên

Câu 9: Mục đích cơ bản của báo cáo sản xuất là cung cấp thông tin để:

a. Định giá vốn thành phẩm tồn kho, giá vốn hàng bán, giá bán.

b. Đánh giá, kiểm soát tình hình thực hiện dự toán cho phí

c. Xác lập công cụ quản trị chi phí

d. Tất cả các câu trên đều đúng

Câu 10: Những giải thích nào dưới đây về chênh lệch chi phí sản xuất chung bất lợi là hợp lý:

a. Do tăng tổng chi phí sản xuất chung trong kỳ

b. Do tăng năng suất hoạt động trong kỳ

c. Do tăng mức độ hoạt động trong kỳ

Bài tập môn học Kế toán quản trị 15 lOMoAR cPSD| 45349271

d. Do tăng số lượng sản phẩm sản xuất trong kỳ

Câu 11: Nhân viên kế toán quản trị giải thích rằng nếu chênh lệch chi phí sản xuất

chung nhỏ và không ảnh hưởng trọng yếu đến giá thành trong kỳ nên phân bổ vào:

a. Giá vốn thành phẩm tồn kho

b. Giá vốn sản phẩm dở dang cuối kỳ

c. Giá vốn hàng bán trong kỳ

d. Tất cả các bộ phận trên

Câu 12: Nhân viên kế toán quản trị giải thích với giám đốc rằng chênh lệch chi phí

sản xuất chung lớn và ảnh hưởng trọng yếu đến giá thành nên phân bổ vào:

a. Giá vốn thành phẩm tồn kho

b. Giá vốn sản phẩm dở dang cuối kỳ

c. Giá vốn hàng bán trong kỳ

d. Tất cả các bộ phận trên B. BÀI TẬP Bài 01 :

Theo tài liệu chi phí sản xuất chung của công ty ABC như sau: Chỉ tiêu Dự toán Thực tế

1. Biến phí sản xuất chung: - Nguyên vật liệu 1.000.000đ 1.200.000đ

- Nhiên liệu, năng lượng 2.000.000đ 2.300.000đ

- Lương thợ bảo trì 3.000.000đ 3.400.000đ

2. Định phí sản xuất chung - Lương quản lý 2.000.000đ 2.200.000đ - Khấu hao 5.000.000đ 5.000.000đ - Thuê nhà 4.000.000đ 4.000.000đ

- Bảo hiểm tài sản 1.500.000đ 1.500.000đ

- Chi phí hành chính 500.000đ 560.000đ

3. Sản lượng sản xuất 1.000sp 1.200sp 4. Định mức giờ máy 2h/sp 1,8h/sp

5. Định mức giờ lao động trực tiếp 2,5h/sp 3h/sp Yêu cầu:

1. Tính chi phí sản xuất chung phân bổ khi chọn mức độ hoạt động là sản phẩm?

2. Tính chi phí sản xuất chung phân bổ khi chọn mức độ hoạt động là số h máy?

3. Tính chi phí sản xuất chung phân bổ khi chọn mức độ hoạt động là số h laođộng?

Bài tập môn học Kế toán quản trị 16 lOMoAR cPSD| 45349271 Bài 02 :

Công ty dược liệu M tổ chức kế toán chi phí sản xuất và tính giá thành theo

chi phí thực tế kết hợp chi phí ước tính, trong kỳ đã ký với công ty hóa Mỹ phẩm hợp

đồng ngày 25/04/N sản xuất 10kg dược liệu tinh chất MCT với doanh số

320.000.000đ, giao tại kho số 1 của công ty hóa Mỹ phẩm lần 1 ngày 15/05/N là 40%,

lần 2 ngày 31/05/N là 60%. Ngày 01/05/N công ty đã triển khai sản xuất ở phân xưởng

hóa 1 và phân xưởng tinh lọc 2 theo mã số công việc HĐDL-1. Theo tài liệu về tình

hình thực hiện trong tháng 05/N như sau:

1. Phiếu xuất kho số 03 ngày 01/05/N xuất 100kg dược liệu thô dùng cho

chếbiến ở phân xưởng 1, đơn giá 400.000đ/kg.

2. Phiếu xuất kho số 04 ngày 02/05/N xuất 40kg phụ liệu dùng cho sản xuấtở

phân xưởng 1, đơn giá 40.000đ/kg.

3. Phiếu xuất kho số 05 ngày 10/05/N, xuất 50kg dược liệu thô dùng cho

chếbiến ở phân xưởng 1, đơn giá 420.000đ/kg.

4. Phiếu xuất kho số 06 ngày 14/05/N, xuất 1 lít hóa chất tinh lọc dược

liệudùng cho chế biến ở phân xưởng 2, đơn giá 1.000.000d/lít.

5. Phiếu xuất kho số 07 ngày 20/05/N, xuất 200kg dược liệu thô dùng chochế

biến ở phân xưởng 1, đơn giá 305.000đ/kg.

6. Phiếu xuất kho số 08 ngày 27/05/N, xuất 2 lít hóa chất tinh lọc dược

liệudùng cho chế biến ở phân xưởng 2, đơn giá 1.100.000đ/lít.

7. Bảng kê tiền lương và các khoản trích theo lương tính vào chi phí trong kỳlập ngày 30/05/N: Các yếu tố Sản xuất sản phẩm Phục vụ sản xuất Phân xưởng 1 Phân xưởng 2 Lương chính phải trả 25.000.000đ 20.000.000đ 10.000.000đ Lương phụ phải trả 4.000.000đ 5.000.000đ 1.000.000đ

Phụ cấp tiền ăn giữa ca 1.490.000đ 1.250.000đ 410.000đ KPCĐ, BHXH, BHYT, 5.510.000đ 4.750.000đ 2.090.000đ BHTN

8. Tập hợp chi phí khác thực tế phát sinh ở 2 phân xưởng: Yếu tố chi phí Sản xuất sản phẩm Phục vụ sản xuất

Phân xưởng 1 Phân xưởng 2

Phiếu xuất kho nhiên liệu số 1 2.000.000đ ngày 01/05/N

Phiếu xuất kho công cụ phân bổ 1.000.000đ 1.400.000đ

Bài tập môn học Kế toán quản trị 17 lOMoAR cPSD| 45349271 2 kỳ số 2 ngày 01/05/N

Khấu hao tài sản cố định (bảng 13.000.000đ 5.000.000đ 3.000.000đ phân bổ 1)

Hóa đơn dịch vụ điện nước 1.000.000đ 2.000.000đ 300.000đ

Phiếu chi tiền sửa chữa thường 200.000đ 300.000đ

xuyên tài sản cố định

Các chi phí khác bằng tiền 400.000đ 250.000đ 500.000đ

9. Dự toán chi phí sản xuất chung và mức độ sản xuất trong kỳ: -

Biến phí sản xuất chung 700.000đ/kg. -

Tổng định phí sản xuất chung 48.000.000đ. -

Mức độ sản xuất trung bình 2 phân xưởng mỗi kỳ từ 9kg – 15kg dược liệu MCT. -

Chi phí sản xuất chung phân bổ cho đơn đặt hàng theo tiêu thức sản lượng sản xuất.

10. Báo cáo kết quả thực hiện trong tháng 05/N:

- Ngày 14/05/N chế biến hoàn thành nhập kho 6kg và chuyển bàn giao lần 1

cho công ty hóa Mỹ phẩm 4 kg tại kho số 1 ngày 15/05/N.

- Ngày 29/05/N chế biến hoàn thành nhập kho 4kg và chuyển bàn giao lần 2

cho công ty Mỹ phẩm 6kg tại kho số 1 ngày 30/05/N.

11. Báo cáo quyết toán tiền tạm ứng về chi phí sản xuất chung thực tế

kháctrong tháng 05/N được tính vào chi phí của đơn đặt hàng lúc cuối năm:

- Chi phí mua bảo hiểm tài sản ở 2 phân xưởng tháng 05/N là 2.000.000đ.

- Chi phí sửa chữa tài sản cố định ở phân xưởng 2 là 4.500.000đ. Yêu cầu:

1. Tập hợp chi phí sản xuất, tính giá thành và lập phiếu chi phí theo công việc.

Chobiết mức phân bổ chi phí bán hàng là 2.000.000đ/kg. Mức phân bổ chi phí quản

lý doanh nghiệp là 2.500.000đ/kg.

2. Lập báo cáo kết quả kinh doanh cuối niên độ. Cho biết, trong năm công ty chỉthực

hiện đơn đặt hàng trên chi phí bán hàng phân bổ thực tế 1.500.000đ/kg, chi phí quản

lý doanh nghiệp phân bổ thực tế 2.700.000đ/kg. Bài 03:

Công ty BC có quy trình công nghệ phức tạp, sản phẩm sản xuất trải qua 2 giai

đoạn chế biến liên tục ở phân xưởng 1 và phân xưởng 2. Vật liệu chính sử dụng từ

đầu quá trình sản xuất, vật liệu phụ sử dụng theo mức độ chế biến, tổ chức kế toán

Bài tập môn học Kế toán quản trị 18 lOMoAR cPSD| 45349271

chi phí sản xuất và tính giá thành theo chi phí thực tế kết hợp chi phí ước tính I. Số

dư đầu tháng 3 năm N như sau: 1. Phân xưởng 1: Chỉ tiêu

Số lượng Vật liệu Vật liệu Chi phí Chi phí sản phẩm chính phụ nhân công sản xuất trực tiếp chung

Số lượng sản phẩm dở dang 400sp 400sp 400sp 400sp 400sp Mức độ hoàn thành 100% 80% 40% 35% 4.782 CPSX dở dang cuối kỳ 3.060 292 1.080 350 (1.000) 2. Phân xưởng 2: Chỉ tiêu Số Chi phí Chi phí nhân Chi phí sản lượng nguyên vật công trực tiếp xuất chung liệu trực tiếp BTP GĐ 2 BTP GĐ 2 BTP GĐ 2 GĐ 1 GĐ 1 GĐ 1 1. Số lượng sản

800sp 800sp 800sp 800sp 800sp 800sp 800sp phẩmdở dang 100% 90% 100% 85% 100% 75% 2. Tỷ lệ hoàn 6850 1296 5.400 1.287 2.000 1.296 thành 3. CPSX DDCK

II. Các nghiệp vụ kinh tế phát sinh trong tháng 3 năm X như sau:

1. Xuất nguyên vật liệu chính sản xuất sản phẩm ở phân xưởng 1 là 16.860.000đ

2. Xuất nguyên vật liệu phụ trong kỳ dùng:

- Sản xuất sản phẩm ở phân xưởng 1: 3.688.000đ

- Sản xuất sản phẩm ở phân xưởng 2: 4.050.000đ

- Quản lý ở phân xưởng 1: 1.050.000đ

- Quản lý ở phân xưởng 2: 950.000đ

3. Xuất công cụ loại sử dụng 2 lần ở phân xưởng 2 với giá 420.000đ

4. Tiền lương phải trả trong kỳ của:

- Công nhân sản xuất trực tiếp ở phân xưởng 1: 7.700.000đ

- Công nhân sản xuất trực tiếp ở phân xưởng 2: 6.600.000đ

- Nhân viên quản lý ở phân xưởng 1: 2.000.000đ

- Nhân viên quản lý ở phân xưởng 2: 1.500.000đ

5. Tiền lương nghỉ phép phải trả của:

- Công nhân sản xuất ở phân xưởng 1: 197.000đ

Bài tập môn học Kế toán quản trị 19 lOMoAR cPSD| 45349271

- Công nhân sản xuất ở phân xưởng 2: 174.000đ 6. Trích BHXH 15%,

BHYT 2%, KPCĐ 2% vào chi phí

7. Trích khấu hao TSCĐ trong tháng: - Phân xưởng 1: 2.200.000đ - Phân xưởng 2: 710.000đ

8. Tiền điện thoại phải trả trong tháng 550.000đ trong đó thuế giá trị gia tăng

10%phân bổ phân xưởng 1 là 60%, phân xưởng 2 là 40%.

9. Chi tiền mặt trong tháng:

- Mua 100kg vật liệu chính với đơn giá 20.000đ/kg và thuế suất thuế giá trị gia tăng

10%, chuyển thẳng giao sản xuất sản phẩm ở giai đoạn 1 không qua kho.

- Phục vụ cho quản lý ở phân xưởng sản xuất 1 là 150.000đ, phân xưởng sản xuất 2 là 230.000đ.

III. Báo cáo của các phân xưởng sản xuất:

1. Phân xưởng 1 hoàn thành 2.200 bán thành phẩm chuyển sang phân xưởng 2 vàcòn

500 sản phẩm chế biến dở dang với mức độ chi phí nguyên vật liệu chính 100%, chi

phí vật liệu phụ 85%, chi phí nhân công trực tiếp 60%, chi phí sản xuất chung 30%.

2. Phân xưởng 2 hoàn thành 2.700 thành phẩm còn 300 sản phẩm chế biến dở dangvới

mức độ hoàn thành chi phí vật liệu phụ 90%, chi phí nhân công trực tiếp 70%, chi phí sản xuất chung 50%.

IV. Tài liệu bổ sung

1. Tỷ lệ phân bổ chi phí sản xuất chung bán thành phẩm giai đoạn 1 là 2.500đ/sp 2.

Tỷ lệ phân bổ chi phí sản xuất chung thành phẩm ở giai đoạn 2 là: 2.1600đ/sp

3. Công ty nộp thuế giá trị gia tăng theo phương pháp khấu trừ.

4. Sản phẩm hoàn thành tương đương tính theo phương pháp bình quân

5. Chênh lệch chi phí sản xuất chung giữa thực tế với dự tính nếu <10% chi phí

sảnxuất chung dự toán được tính vào tài khoản giá vốn hàng bán. Yêu cầu:

1. Tính toán và phản ánh vào sơ đồ tài khoản tình hình trên 2. Lập báo cáo sản xuất

Bài tập môn học Kế toán quản trị 20

Tài liệu liên quan:

-

Bài tập ôn thi môn Kế toán quản trị | Đại học Thái Nguyên

41 21 -

Bài tập kế toán quản trị | Đại học Thái Nguyên

37 19 -

Bộ đề luyện thi ACCA F2 môn Kế toán quản trị | Trường Đại Học Thái Nguyên

59 30 -

Bài tập thực hành Lập ngân sách môn Kế toán quản trị căn bản | Đại học Thái Nguyên

59 30 -

Hệ Thống Phương Pháp Kế Toán môn Kế toán quản trị | Trường Đại Học Thái Nguyên

89 45