KE-208336-Nguyên lý kế toán-Ch2-A2

Preview text:

Khoa Kinh Tế -Trường Đại Học Nông Lâm TP.HCM NGUYÊN LÝ KẾ TOÁN Mã HP: 208336

ThS Đàm Thị Hải Âu- ThS Khúc Đình Nam Tháng 10/ 2021 Tuần: 5 Chương 2:

Báo Cáo Kế Toán I. Báo cáo kế III. Báo cáo II.Bảng cân toán kết quả đối kế toán Nội dung chính hoạt động của Chương 2 kinh bao gồm doanh

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 1 Tuần 5 Báo cáo kế toán Chương 2:

Báo cáo kế toán là một phương pháp của kế toán dùng để khái Báo Cáo Kế Toán

quát tình hình và kết quả hoạt động của đơn vị từ các thông tin kế toán. Phân loại I. Báo cáo kế toán

Báo cáo kế toán gồm: Báo cáo tài chính và báo cáo kế toán quản trị.

1.Khái niệm và phân loại

(1) Báo cáo kế toán quản trị (học ở môn Kế toán quản trị)

(2) Báo cáo tài chính (BCTC): 2.Nguyên tắc

BCTC: Là hệ thống gồm 4 mẫu báo cáo được lập theo qui định

của Nhà Nước để truyền đạt thông tin cho các đối tượng sử dụng,

chủ yếu là các đối tượng bên ngoài doanh nghiệp. Gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng thuyết minh báo cáo tài chính

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 2 Tuần 5 Nguyên tắc 1: Chương 2:

Xét trên toàn bộ vốn kinh doanh của doanh nghiệp, ta có phương Báo Cáo Kế Toán trình:

Tổng tài sản = Tổng nguồn vốn

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

Hay: Vốn chủ sở hữu = Tổng tài sản - Nợ phải trả I. Báo cáo kế toán Nguyên tắc 2:

1.Khái niệm và phân loại

- Xét trên từng đối tượng kế toán cụ thể, ta có :

Số dư đầu kỳ + Số phát sinh tăng = Số phát sinh giảm + Số dư cuối 2.Nguyên tắc kỳ

Hay: Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng - Số phát sinh giảm Ví dụ:

Tiền mặt có số dư đầu kỳ là 20 triệu, trong kỳ thu tiền mặt 15 triệu

(tiền tăng) , chi tiền mặt 10 triệu (tiền giảm)

=> Số dư cuối kỳ: 20triệu + 15triệu – 10triệu = 25 triệu.

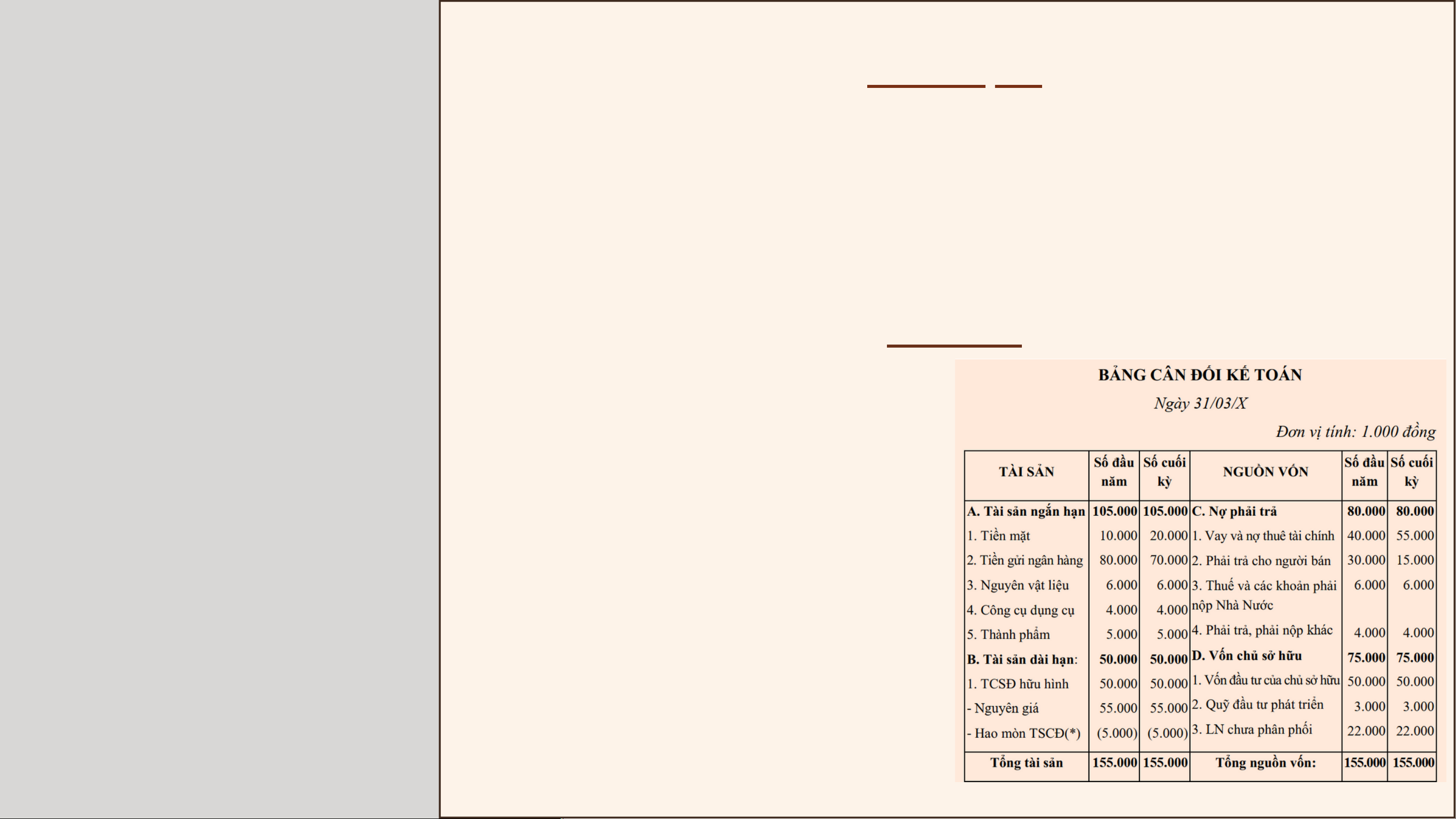

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 3 Tuần 5 Khái niệm: Chương 2:

- Là một báo cáo tài chính phản ánh tổng quát tình hình vốn của Báo Cáo Kế Toán

doanh nghiệp theo hai mặt: tài sản và nguồn vốn dưới hình thức tiền

tệ, tại một thời điểm nhất định, thường là thời điểm cuối kỳ, như

cuối tháng, cuối quý, cuối năm. Trong đó báo cáo năm là báo cáo bắt

II. Bảng cân đối kế toán buộc. 1.Khái niệm Kết cấu: 2.Kết cấu và nội dung

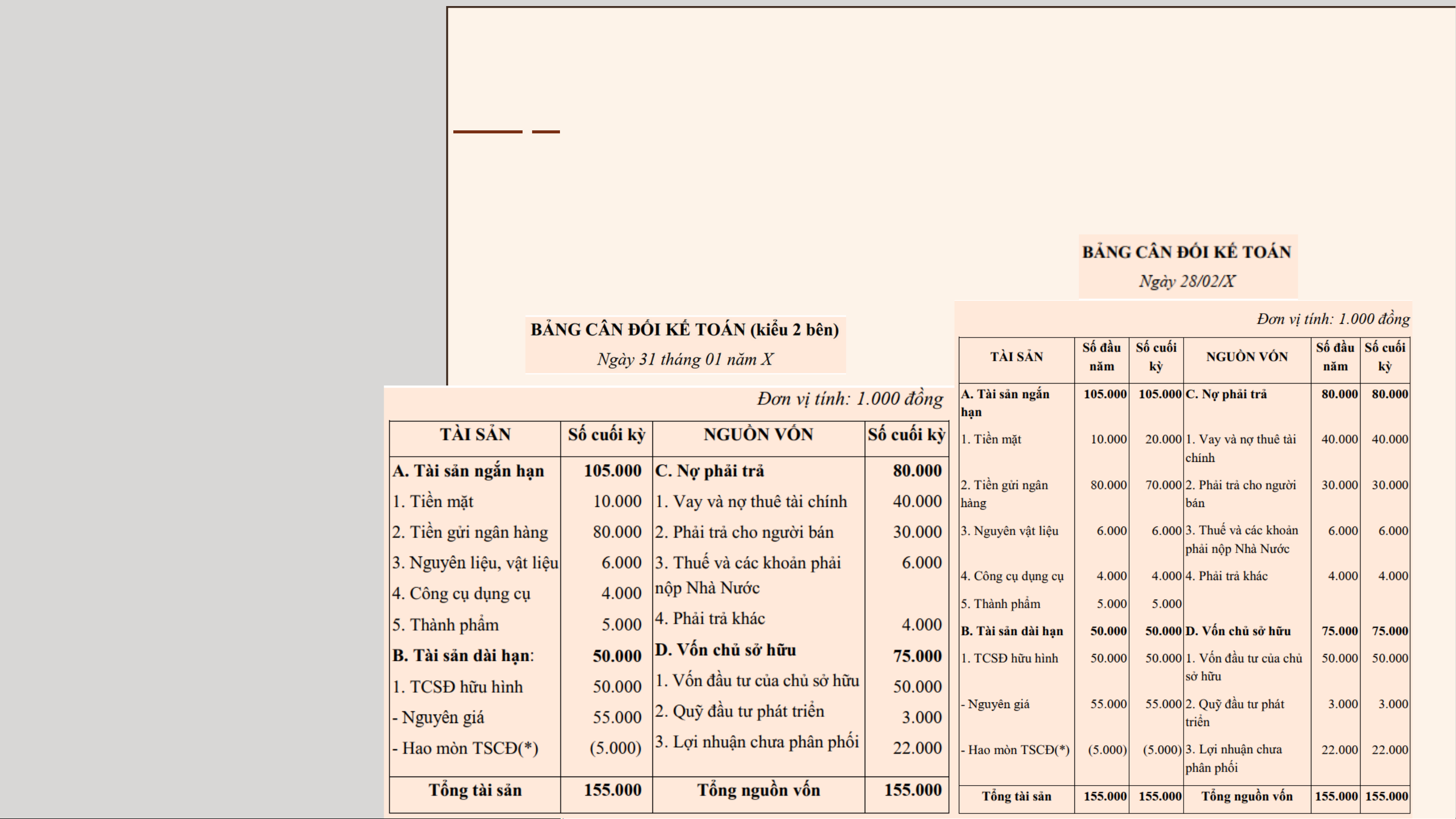

* Kiểu 2 phần: (Phụ lục 3)

3.Sự thay đổi của Bảng - Phần trên: Tài sản CĐKT

- Phần dưới: Nguồn vốn

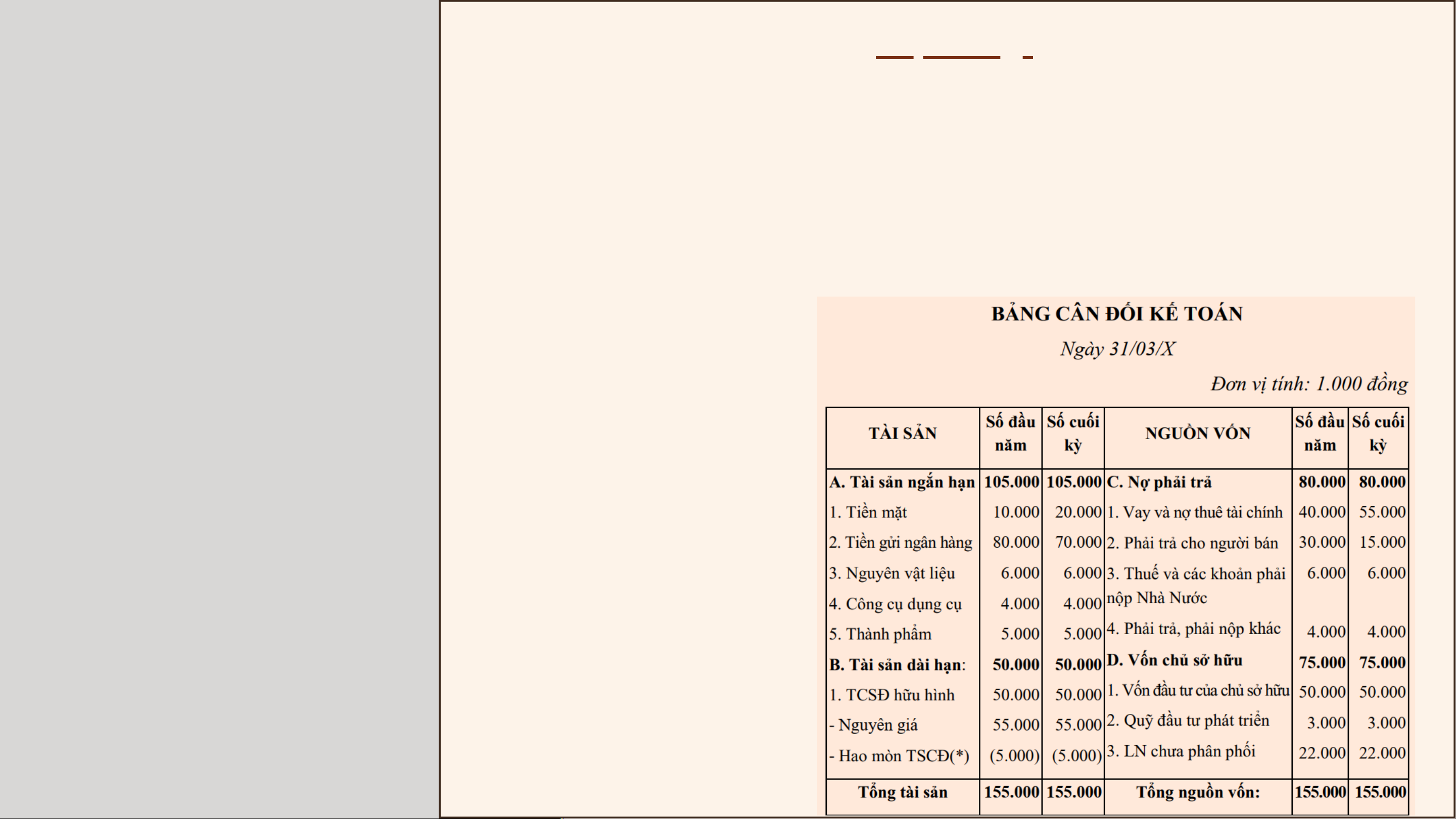

* Kiểu 2 bên: (mẫu ngày 31/03/X) - Bên trái: Tàisản - Bên phải: Nguồnvốn

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 4 Tuần 5 Nội dung: Chương 2:

- Bảng cân đối kế toán gồm số liệu tại thời điểm: đầu năm (đầu

năm tài chính của doanh nghiệp) và cuối kỳ (thời điểm kết thúc kỳ Báo Cáo Kế Toán

kế toán và lập báo cáo tài chính).

- Tổng Tài Sản = Tổng Nguồn Vốn

II. Bảng cân đối kế toán

Hay: A. Tài sản ngắn hạn + B. Tài sản dài hạn

= C. Nợ phải trả + D. Vốn chủ sở hữu. 1.Khái niệm 2.Kết cấu và nội dung

3.Sự thay đổi của Bảng CĐKT

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 5 Tuần 5

Nghiệp vụ kinh tế phát sinh, cần nắm được 3 thông tin sau: Chương 2:

-Tên đối tượng bị ảnh hưởng là gì? ( đối tượng thuộc TS hay NV?) Báo Cáo Kế Toán -Tăng hay giảm? -Số tiền?

II. Bảng cân đối kế toán

Ví dụ: Phân tích các nghiệp vụ sau: 1.Khái niệm

1. Mua NLVL nhập kho 10tr, trả bằng tiền mặt

2. Vay ngắn hạn nộp thuế NN : 20tr 2.Kết cấu và nội dung

3. Mua một TSCĐ hữu hình có giá mua 100tr, chưa trả tiền cho

3.Sự thay đổi của Bảng người bán CĐKT Hướng dẫn: 1.NL,VL(TS): tăng 10tr Tiềnmặt (TS): giảm 10tr

2. Vay và nợ thuê tà ichính (NV): tăng 20tr

Thuế và các khoản phải nộp NN (NV): giảm 20tr 3. TSCĐ hh (TS): tăng 100tr

Phải trả cho người bán (NV): tăng 100tr

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 6 Tuần 5

3.1. Khi một nghiệp vụ kinh tế phát sinh làm ảnh hưởng đến 2 khoản Chương 2:

mục cùng thuộc bên Tài Sản

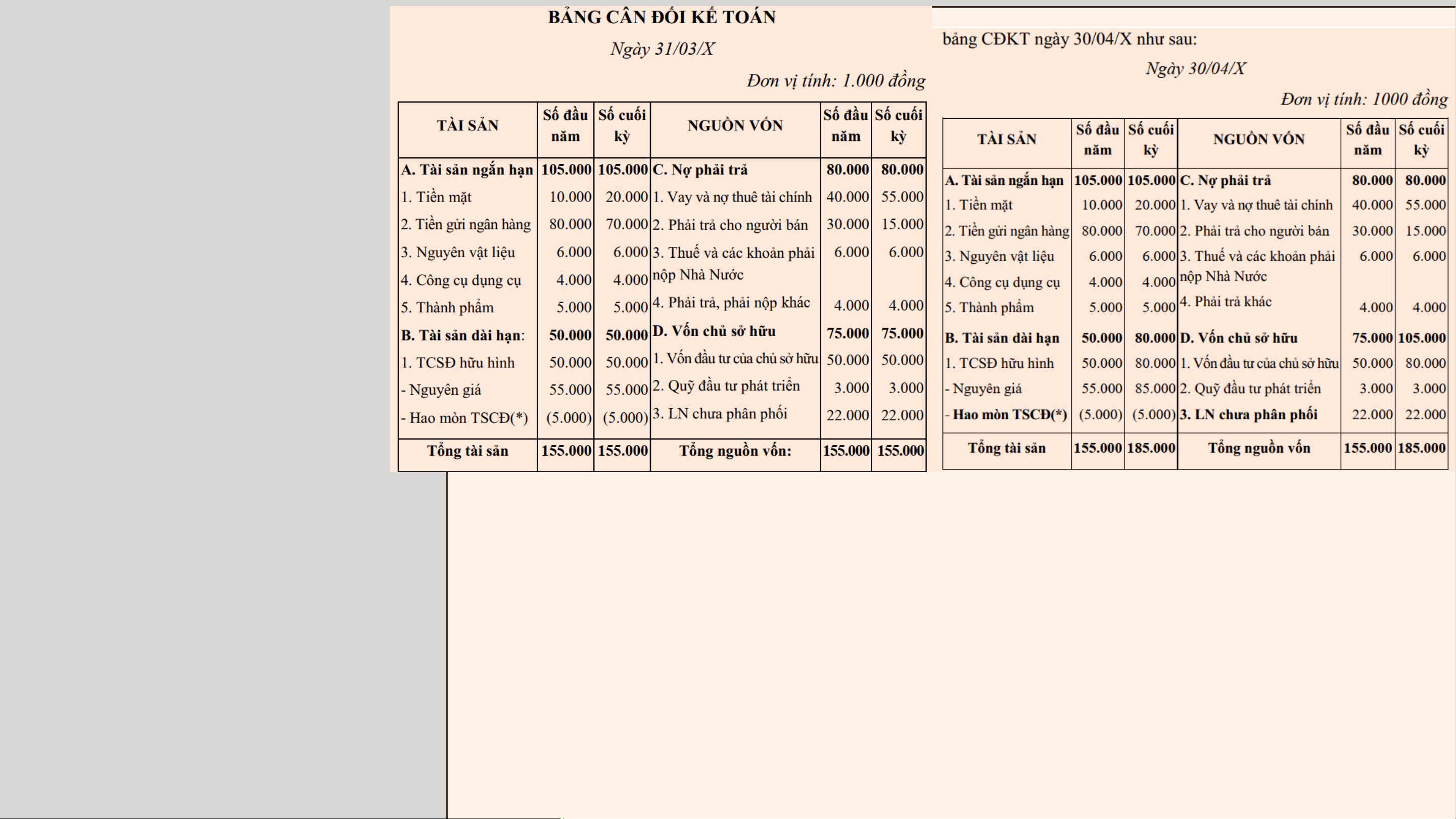

Ví dụ 1: Giả sử trong tháng 2/X chỉ có 1 nghiệp vụ phát sinh: Báo Cáo Kế Toán

Rút tiền gửi ngân hàng về quỹ tiền mặt 10.000.000 đ.

- Tiền mặt (Tài Sản) : tăng 10.000.000 đ

II. Bảng cân đối kế toán

- Tiền gửi ngân hàng (Tài Sản) : giảm 10.000.000 đ 1.Khái niệm 2.Kết cấu và nội dung

3.Sự thay đổi của Bảng CĐKT

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 7 Tuần 5

Kết luận: Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 Chương 2:

khoản mục cùng thuộc một bên Tài Sản của BCĐKT sẽ làm cho một

khoản tăng lên và khoản kia giảm xuống. Tuy nhiên, Tổng Tài Sản Báo Cáo Kế Toán

vẫn bằng Tổng Nguồn Vốn và không bị thay đổi giá trị tổng cộng đó.

II. Bảng cân đối kế toán

3.2. Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản

mục cùng thuộc bên Nguồn Vốn 1.Khái niệm

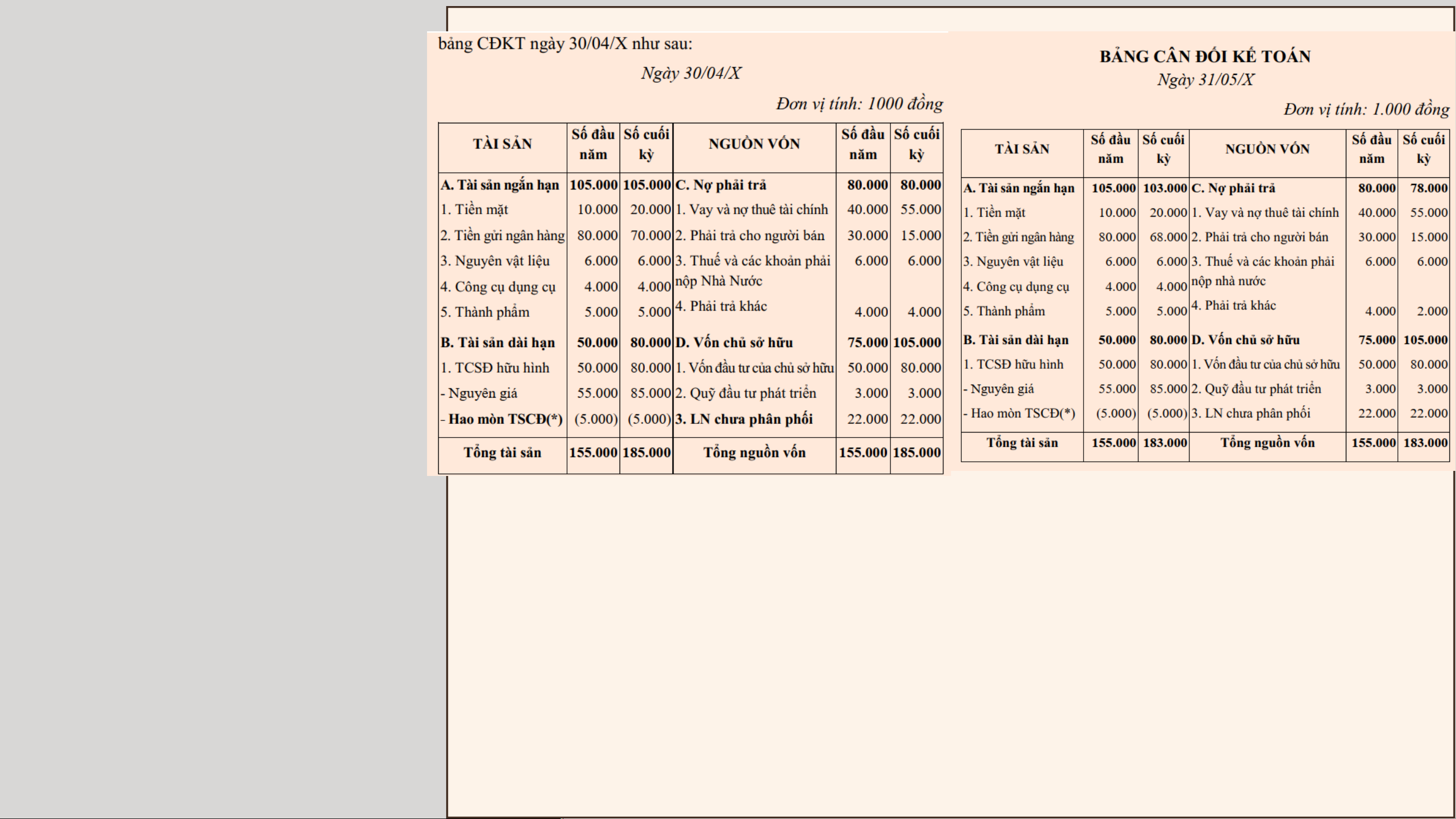

Ví dụ 2: Giả sử trong tháng 3/X chỉ có 1 nghiệp vụ phát sinh:

Vay ngắn hạn trả nợ cho người bán 15.000.000 đ 2.Kết cấu và nội dung

- Vay và nợ thuê tài chính (Nguồn Vốn) : tăng 15.000.000 đ

3.Sự thay đổi của Bảng

- Phải trả cho người bán (Nguồn Vốn): giảm 15.000.000 đ CĐKT

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 8 Tuần 5

Kết luận: Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 Chương 2:

khoản mục cùng thuộc một bên Nguồn Vốn của BCĐKT sẽ làm cho

một khoản tăng lên và khoản kia giảm xuống. Tuy nhiên, Tổng Tài Báo Cáo Kế Toán

Sản vẫn bằng Tổng Nguồn Vốn và không bị thay đổi giá trị tổng cộng đó.

II. Bảng cân đối kế toán 1.Khái niệm 2.Kết cấu và nội dung

3.Sự thay đổi của Bảng CĐKT

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 9 Tuần 5

3.3. Khi nghiệp vụ kinh tế phát sinh ảnh hưởng tăng đến hai

khoản mục: 1 khoản mục là tài sản và 1 khoản mục là nguồn vốn Chương 2:

Ví dụ 3: Giả sử trong tháng 4/X chỉ có 1 nghiệp vụ phát sinh: Báo Cáo Kế Toán

Nhận góp vốn liên doanh bằng một TSCĐ hữu hình có nguyên giá 30.000.000 đ

II. Bảng cân đối kế toán

- Tài sản cố định hữu hình (Tài Sản) : tăng 30.000.000 đ

- Vốn đầu tư của chủ sở hữu (Nguồn Vốn) : tăng 30.000.000 đ 1.Khái niệm

Kết luận: Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 2.Kết cấu và nội dung

khoản mục mà một khoản mục thuộc bên Tài Sản, khoản mục kia

3.Sự thay đổi của Bảng

thuộc bên Nguồn Vốn của BCĐKT thì khi khoản mục này tăng,

khoản mục kia cũng sẽ tăng lên tương ứng. Đồng thời, Tổng Tài CĐKT

Sản vẫn bằng Tổng Nguồn Vốn nhưng giá trị đó đã bị thay đổi tăng một lượng tương ứng.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 10 Tuần 5 Chương 2: Báo Cáo Kế Toán

II. Bảng cân đối kế toán 1.Khái niệm 2.Kết cấu và nội dung

3.Sự thay đổi của Bảng CĐKT

3.4. Khi nghiệp vụ kinh tế phát sinh ảnh hưởng giảm đến hai khoản

mục: 1 khoản mục là Tài sản và 1 khoản mục là Nguồn vốn

Ví dụ 4: Giả sử trong tháng 5/X chỉ có 1 nghiệp vụ phát sinh:

Dùng tiền gửi ngân hàng để trả khoản phải trả khác: 2.000.000

- Tiền gửi ngân hàng (Tài Sản) : giảm 2.000.000

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam

- Phải trả, phải nộp khác (Nguồn Vốn) : giảm 2.000.000 11 Tuần 5 Chương 2: Báo Cáo Kế Toán

II. Bảng cân đối kế toán 1.Khái niệm 2.Kết cấu và nội dung

3.Sự thay đổi của Bảng CĐKT

Kết luận: Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản

mục mà một khoản mục thuộc bên Tài Sản, khoản mục kia thuộc bên

Nguồn Vốn của BCĐKT thì khi khoản mục này giảm, khoản mục kia

cũng sẽ giảm đi tương ứng. Đồng thời, Tổng Tài Sản vẫn bằng Tổng

Nguồn Vốn nhưng giá trị đó đã bị thay đổi giảm một lượng tương ứng.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 12 Tuần 5 Khái niêm: Chương 2:

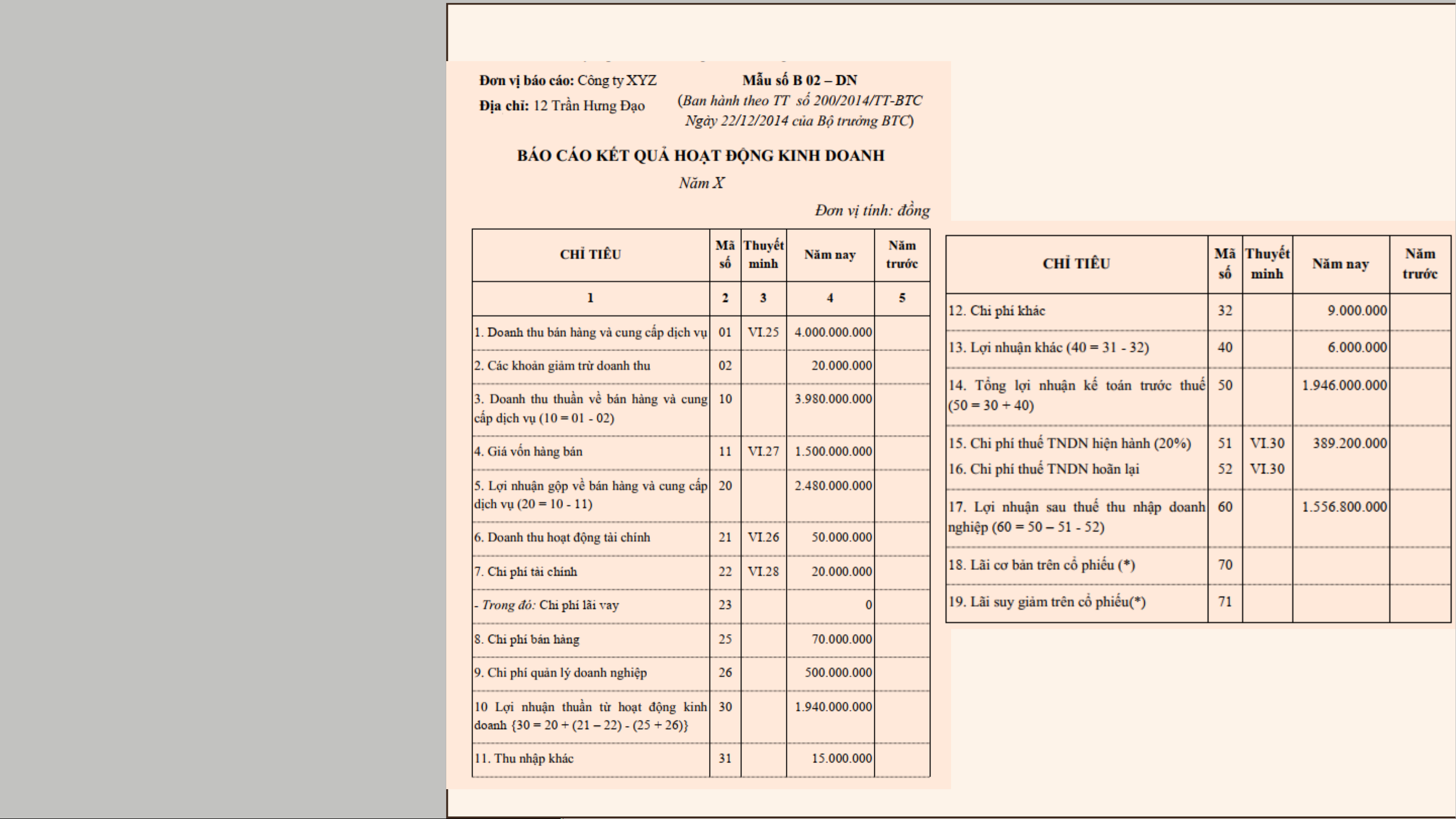

Báo cáo kết quả hoạt động kinh doanh là một báo cáo tài chính

tổng hợp phản ánh tình hình và kết quả kinh doanh của doanh Báo Cáo Kế Toán

nghiệp trong một kỳ hạch toán nhất định như tháng, quý, năm. .

Trong đó, năm là kỳ hạch toán bắt buộc.

II. Báo cáo kết quả hoạt động Kết cấu:

Báo cáo kết quả hoạt động kinh doanh gồm các cột: chỉ tiêu, kinh doanh

mã số, số kỳ (tháng, quý, năm) này, số kỳ (tháng, quý, năm) trước.

Cột chỉ tiêu gồm 17 chỉ tiêu: 1.Khái niệm

(1) Doanh thu bán hàng và cung cấp dịch vụ (Mã số 01)

2. Kết cấu và nội dung

(2) Các khoản giảm trừ doanh thu (Mã số 02): Chỉ tiêu này phản ánh

các khoản theo qui định sẽ làm doanh thu trong kỳ bị giảm, gồm các

khoản: chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán.

(2.1) Chiết khấu thương mại Ví dụ:

Giá bán 1 sản phẩm là 100.000 đ, nhưng khách hành nào mua 10

sản phẩm thì được bớt 15% trên tổng giá trị hàng mua, khoản chiết

khấu thương mại cho người mua là 10 x 100.000 x 15 % = 150.000 đ.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 13 Tuần 5

Cột chỉ tiêu gồm 17 chỉ tiêu: Chương 2:

Lưu ý: Cần phân biệt CKTM và chiết khấu thanh toán (CKTT). Báo Cáo Kế Toán

CKTT không làm giảm trừ doanh thu.

Ví dụ về CKTT: bán sản phẩm X, giá 10 triệu đồng với chính sách tín

dụng là (2/10, net 60): khách hàng được mua sản phẩm X với thời

II. Báo cáo kết quả hoạt động gian thanh toán trong vòng 60 ngày, khách hàng nào thanh toán

trong vòng 10 ngày thì được chiết khấu 2%, nghĩa là khách hàng nào kinh doanh

thanh toán trong vòng 10 ngày thì được bớt 200.000 đ. 1.Khái niệm

(2.2) Hàng bán bị trả lại

2. Kết cấu và nội dung Ví dụ:

Công ty bán cho khách hàng 5 sản phẩm với giá bán 1.000.000

đ/sản phẩm, Công ty ghi nhận doanh thu 5 x 1.000.000 đ =

5.000.000 đ. Sau đó, khách hàng phát hiện có 1 sản phẩm bị lỗi kỹ

thuật và không đồng ý mua, trả lại cho Công ty. Kế toán ghi nhận giá

trị hàng bán bị trả lại là 1.000.000 đ, khoản này sẽ làm cho doanh

thu trong trường hợp này thực tế chỉ là 5.000.000 đ - 1.000.000 đ = 4.000.000 đ.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 14 Tuần 5

Cột chỉ tiêu gồm 17 chỉ tiêu: Chương 2: (2.3) Giảm giá hàng bán Báo Cáo Kế Toán Ví dụ:

Giả sử tình huống của ví dụ trên, khách hàng yêu cầu trả lại 1 sản

phẩm bị lỗi kỹ thuật nhưng Công ty đề xuất giảm giá 50% cho sản

II. Báo cáo kết quả hoạt động phẩm lỗi để thuyết phục khách hàng mua hàng. Trong trường hợp kinh doanh

này, giá trị giảm giá hàng bán là 1.000.000 đ x 50% = 500.000 đ.

Doanh thu trong trường hợp này là: 5.000.000 đ – 500.000 đ = 1.Khái niệm 4.500.000 đ.

2. Kết cấu và nội dung

(3) Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10): Chỉ

tiêu này phản ánh doanh thu bán hàng hóa, thành phẩm và cung cấp

dịch vụ sau khi đã trừ các khoản giảm trừ doanh thu ở chỉ tiêu có Mã số 02.

Mã số 10 = Mã số 01 – Mã số 02

(4) Giá vốn hàng bán (Mã số 11): Chỉ tiêu này phản ánh những nội

dung đã được ghi nhận vào giá vốn hàng bán trong kỳ trên sổ kế toán.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 15 Tuần 5

Cột chỉ tiêu gồm 17 chỉ tiêu:

(5) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20): Chương 2:

Mã số 20 = Mã số 10 – Mã số 11 Báo Cáo Kế Toán

(6) Doanh thu hoạt động tài chính (Mã số 21): Chỉ tiêu này phản ánh

doanh thu hoạt động tài chính phát sinh trong kỳ đã được ghi nhận

II. Báo cáo kết quả hoạt động trên sổ kế toán. kinh doanh

(7) Chi phí hoạt động tài chính (Mã số 22): Chỉ tiêu này phản ánh chi 1.Khái niệm

phí hoạt động tài chính phát sinh trong kỳ đã được ghi nhận trên sổ kế toán.

2. Kết cấu và nội dung

(8) Chi phí bán hàng (Mã số 25): Chỉ tiêu này phản ánh chi phí phát

sinh trong hoạt động bán hàng đã được ghi nhận trên sổ kế toán.

(9) Chi phí quản lý doanh nghiệp (Mã số 26): Chỉ tiêu này phản ánh

chi phí phát sinh trong hoạt động quản lý doanh nghiệp đã được ghi nhận trên sổ kế toán.

(10) Lợi nhuận thuần từ hoạt động kinh doanh (Mã số 30):

Mã số 30 = Mã số 20 + (Mã số 21 – Mã số 22) – (Mã số 25 + Mã số 26)

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 16 Tuần 5

Cột chỉ tiêu gồm 17 chỉ tiêu:

(5) Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20): Chương 2:

(11) Thu nhập khác (Mã số 31) Báo Cáo Kế Toán

(12) Chi phí khác (Mã số 32)

(13) Lợi nhuận khác (Mã số 40):

Mã số 40 = Mã số 31 – Mã số 32

II. Báo cáo kết quả hoạt động (14) Tổng lợi nhuận kế toán trước thuế (Mã số 50): kinh doanh

Mã số 50 = Mã số 30+ Mã số 40

(15) Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51): Chỉ 1.Khái niệm

tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành

phát sinh trong kỳ báo cáo.

2. Kết cấu và nội dung

(16) Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52): Chỉ tiêu

này phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại phát sinh trong kỳ báo cáo.

(17) Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60)

Mã số 60 = Mã số 50 – Mã số 51 – Mã số 52

(18) Lãi cơ bản trên cổ phiếu (Mã số 70): Chỉ tiêu này có ở các Công ty

Cổ phần, phản ánh lãi cơ bản trên mỗi cổ phiếu.

(19) Lãi suy giảm trên cổ phiếu (Mã số 71): Chỉ tiêu này có ở các Công

ty Cổ phần, phản ánh lãi suy giảm trên mỗi cổ phiếu.

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 17 Tuần 5 Chương 2: Báo Cáo Kế Toán

II. Báo cáo kết quả hoạt động kinh doanh 1.Khái niệm

2. Kết cấu và nội dung

ThS. Đàm Thị Hải Âu - ThS. Khúc Đình Nam 18 Thanks for your watching! See You Next Time