Lưu Đồ Tài Chính Doanh Nghiệp và Phân Tích Dự Án | Môn Tài chính doanh nghiệp - Đại học Ngoại Thương

“Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ sở giao dịch, được thành lập hoặc đăng ký thành lập theo quy định của pháp luật nhằm mục đích kinh doanh”. Tài liệu được sưu tầm gồm 57 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Tài chính doanh nghiệp 26 tài liệu

Trường: Trường Đại học Ngoại Thương 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58562220 Contents

CHƯƠNG 1: GIỚI THIỆU VỀ TÀI CHÍNH DOANH NGHIỆP............................1

CHƯƠNG 2: PHÂN TÍCH BÁO CÁO TÀI CHÍNH...............................................5

CHƯƠNG 3: THẨM ĐỊNH DỰ ÁN......................................................................16

CHƯƠNG 4: CƠ CẤU VỐN DOANH NGHIỆP...................................................30

CHƯƠNG 6: ĐÒN BẨY.........................................................................................43

CHƯƠNG 1: GIỚI THIỆU VỀ TÀI CHÍNH DOANH NGHIỆP

Doanh nghiệp là gì?

“Doanh nghiệp là tổ chức có tên riêng, có tài sản, có trụ sở giao dịch, được thành lập

hoặc đăng ký thành lập theo quy định của pháp luật nhằm mục đích kinh doanh”

Có 4 loại hình doanh nghiệp: - Doanh nghiệp tư nhân:

o Được điều hành 1 cá nhân ~ startup

o Ưu: đơn giản ko đòi hỏi nhiều vốn; lợi được thu về chủ dn; có quyền quyết định kinh doanh

o Nhược: chịu trách nhiệm vô hạn; ko có tư cách pháp nhân; hạn chế về kỹ

năng và chuyên môn quản lý; hạn chế huy động vốn - Công ty hợp danh: o Có thành viên góp vốn

o Ưu: có tư cách pháp nhân,…

o Nhược: trách nghiệp vô hạn; khó giải quyết mâu thuẫn khi có thành viên lOMoAR cPSD| 58562220

- Công ty trách nhiệm hữu hạn o Ưu: có tư cách pháp nhân, có thể chuyển nhượng

1 phần/toàn bộ tài sản.. o Nhược: không phát hành cổ phiếu (giống 2 cái trên); sự

chuyển giao quyền sở hữu được chấp thuận các thành viên khác; dễ nảy sinh mâu thuẫn giữa các tv

- Công ty cổ phần o Về mệnh: là mỗi cổ phần có giá 10k khi cty lên sàn dao động xung quanh

10k/cổ - nếu công ty lên sàn o Gạch đầu dòng 3 (khái niệm): chỉ mất số

tiền mình bỏ ra ko mất hơn o Ưu: với công ty tư nhân và hợp danh thì doanh

nghiệp ko giới hạn, chuyển nhượng quyền sở hữu dễ dàng

o Nhược: đánh thuế 2 lần (1 lần đánh thuế thu nhập doanh nghiệp/ 1 phần

đánh thuế việc chia cổ tức cho cổ đông – thuế cá nhân); tiềm ẩn nguy cơ

(chủ dn ko nhất thiết phải là người quản lý hoặc sở hữu thay vì đó họ chỉ

nắm quyền điều hành => tách biệt => xảy ra mẫu thuẫn: cfo ceo có thể lựa

chọn lợi nhuận ko mang ln cho doanh nghiệp mà cho cá nhân; mất khả

năng kiểm soát của những nhà sáng lập (để nắm quyền kiểm soát tối ưu phải trên 50%)

Tập trung vào công ty cp vì đây là loại hình được phát hành cổ phiếu

Khái niệm tài chính doanh nghiệp:

- Tài chính: Hệ thống các quan hệ kinh tế, trong đó diễn ra việc dịch chuyển các

nguồn lực khan hiếm thông qua việc tạo lập và sử dụng các quỹ tiền tệ

- Tài chính Doanh nghiệp: Hệ thống các quan hệ kinh tế, trong đó diễn ra việc

dịch chuyển các nguồn lực thông qua việc tạo lập và sử dụng các quỹ tiền tệ trong một doanh nghiệp.

Mối quan hệ: Luôn bắt đầu từ doanh nghiệp và có 4 loại hình: hướng dịch chuyển của

dòng tiền => mua máy móc nguyên vật liệu => hàng hóa => doanh thu => trả tiền vay và

nhân công + thuế thu nhập dn. Lợi nhuận sau thuế (chọn chia cổ tức hoặc giữ lại tái đầu tư) lOMoAR cPSD| 58562220

- Quan hệ giữa Doanh nghiệp và Nhà nước: nộp thuế và không thể tách biệt khỏi

chính quyền và pháp luật

- Quan hệ giữa Doanh nghiệp và các chủ thể Tài chính khác: vay ngân hàng, trả tiền vay

- Quan hệ giữa Doanh nghiệp và người lao động: trả nhân công

- Quan hệ giữa Doanh nghiệp và Chủ sở hữu: dn tách khỏi csh và phân phối ln cho cổ đông

Nội dung tài chính doanh nghiệp:

- Quyết định đầu tư: xác định cái sẽ đầu tư, sản phẩm kinh doanh là gì (xđ các ts cần

có trong dn). VD quyết định xây dựng trường đh: mua đất ở đâu, nguyên liệu xây dựng, con người,… (1)

- Quyết định huy động vốn: liên quan cấu trúc vốn, cân đối sản phẩm để đỡ chênh

(vốn csh hay vốn vay, tương ứng với tài sản ở b1) (2)

- Quyết định phân phối: khi có lãi có qđ chia cho cổ đông (tiền mặt/cổ phiếu) hay giữ lại. (3)

- QL tài chính ngắn hạn: chi phí những thiết yếu, hàng tháng, hàng tuần => cái này

thiết yếu nên xuyên suốt. lq đến vốn lưu động của dn. Lý tưởng nhất là = 0, âm thì phải đi vay (thấu chi)

Tất cả quyết định hướng đến DN MỤC TIÊU TCDN

Mục tiêu tối thượng, mục tiêu cuối cùng của DN? Tại sao?

- Giá trị của CSH = giá trị của cổ phiếu

- CSH mong giá trị cp tăng Tsao lại mong muốn như vậy?

- Do lợi nhuận sau cùng mới phân phối cho CSH, điều này cx đồng nghĩa DN đã trả

đủ nợ, nhân công, thuế DN này đang rất bền, khỏe lOMoAR cPSD| 58562220

Tại sao mục tiêu cao nhất Tối đa hóa giá trị của CSH DN?

- Không p gia tăng lợi nhuận: khác biệt kế toán và tài chính

Kế toán: chỉ đơn thuần ghi chép sự việc xảy ra trong dn

Tài chính: đặt ra cả chiến lược tương lai cho dn

Gia tăng lợi nhuận được quan tâm bởi kế toán trưởng – phát hành báo cáo tài

chính thông qua => làm chủ mong muốn thông tin tích cực => ng kế toán

phải sd năng lực, kỹ năng mang con số tích cực. Trong kqua kd. Mục giá trị

thì lợi nhuận dự tính tương lai (ko thực)

~ giá trị dồn tích, hàng tồn kho => có thể biến đổi tring bctc

- Tăng thị phần: cần có chiến lược khả năng quản lý khả năng thực hiện

- Giarm chi phí: chăm chăm lựa chọn nguyên liệu rẻ trong khi giá vẫn thế => giảm

chất lượng sp => giảm uy tín

Tối đa hóa giá trị là mục tiêu tối cao:

Giá trị: tối đa hóa lượng cổ phiếu => giá cổ phiếu tăng lên => làm thế nào?

Vì trong sơ đồ, ln cuối cùng còn lại mới, tức các bên liên quan khác trả

được nợ => sức khỏe dn tốt

- Hồi đồng quản trị (ng năm giữ cp)

- Giám đốc ko nhất thiết năm trong hội đồng quản trị

- CFO phụ trách kế toán (ko stao) và tài chính (kỹ năng và tư duy chiến lược)

MÂU THUẪN GIỮA LỢI ÍCH CSH VÀ NGƯỜI ĐIỀU HÀNH

- Xảy ra khi có sự tách biệt và quyền và lợi ích => lựa chọn mang tính rủi ro đạo đức - Giải quyết:

• Thưởng cho ng đại diện theo kqua cv • Lộ trình thăng tiến

• Quyền sở hữu: chia bớt cổ phần cho dn

MÔI TRƯỜNG KINH DOANH lOMoAR cPSD| 58562220

- Nhân tố tác động hđ kd của dn là yếu tố tđ môi trường kinh doanh

- Có 7 môi trường kinh doanh

- Ảnh hưởng môi trường kinh tế: Thị trường tài chính:

- Tài sản tài chính và tài sản thực (real asset)

- Tồn tại để thực hiện vốn trên thị trường chứng khoán Vai trò:

- Khơi thông các nguồn vốn và dẫn vốn

- Kích thích tiết kiệm và đầu tư

- Làm gia tăng thanh khoản của tài sản tài chính

- Giúp giám sát các hđ của DN

CHƯƠNG 2: PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Phần 1: Báo cáo tài chính

- Rủi ro có thể gặp phải

- Quan tâm: Risk Social (CSR) Goverment

Khái niệm: báo cáo tổng hợp về tình hình tài chính, kết quả kinh doanh, dòng tiền theo kỳ của DN

Chia thành 2 nhóm chính:

- Bên ngoài dn: bên cho vay (xem rủi ro thanh khoản của DN, vỡ nợ…), cc hàng

hóa, cơ quan thuế, các nhà đầu tư bên ngoài, ng đang tìm việc làm

- Bên trong: chủ dn, csh, lãnh đạo, nhân viên. (csh qtam đến các chỉ số về khả

năng sinh lời, lợi nhuận… lãnh đạo bao quát mọi mặt dn…nvien qtam để nắm

bắt tình hình kinh tế và khả năng của dn)

Mục đích sử dụng nhiều yếu tố khác nhau: (điểm bắt đầu: mỗi nhóm nhìn khía cạnh

của dn => mục đích sử dụng đầu tiên cần quan tâm) lOMoAR cPSD| 58562220

- Nhân viên: Trả lương tương xứng vs

- Chủ dn: tình hình năm nay dn chia cổ tức ntn

- Nhà điều hành/quản lý: thực hiện dự án của dn -> đưa ra các qđ chiến lược cho dn -

Thuế: dn lãi/lỗ => nộp thuế bn? Trốn thuế hay không?

- Nhà tuyển dụng: đọc bctc để xem tình hình hoạt động dn => trả lương ntn

Các công ty chưa lên sàn => tìm kiếm thông tin nội bộ

- Bảng cân đối kế toán: phản ánh tình hình tc của 1 cty tại 1 thời điểm nhất định

- Bc kq hđkd: 1 thời kỳ: kỳ hoặc theo năm. Bình thường theo năm

- Bc lưu chuyển tiền tệ: các hđ ảnh hưởng đến dòng tiền dn: hđ kinh doanh, mua

bán, đầu tư, hđ cho vay.

- Thuyết minh: giải thích, bổ sung thông tin cho từng báo cáo

P biết nguyên tắc p thống nhất để đọc => ng đọc và ng lập p hiểu đc giống nhau

P hiểu doanh thu đến từ đâu. Kế toán tạo tham chiếu ng viết và ng đọc bctc

BẢNG CÂN ĐỐI KẾ TOÁN

Tổng tài sản = Tổng nguồn vốn (Tổng nợ + Tổng VCSH)

- Qđ đầu tư: xđ ts cần có để thực hiện kd: ngắn hạn và dài hạn => ra qđ để huy

dộng vốn => tổng gtri ts = tổng gtri nguồn vốn

- Dựa trên tính thanh khoản giảm dần

- Hàng tồn kho 7k tỷ => chiếm gần hết ts ngắn hạn (lớn nhất trong ts ngắn hạn)

=> bình thường => dn hàng tồn kho nhiều thì tức ko bán nhiều hàng – ko có

lợi với sản phẩm ngắn hạn >< sp vàng bạc đá quý thì vòng đời sp lâu – giữ lâu

thì ko thể mất giá trị nhanh

- Nx về cấu trúc vốn: ko thiên hẳn: bao nhiêu vốn vay?bao nhiêu vốn csh => so

sánh 2 năm => dn dựa vào bên nào để sd nguồn vốn

- Tự bỏ vốn: đắt, có nhiều => ko hiệu quả lOMoAR cPSD| 58562220

- Nợ ngắn hạn cao: sắp phá sản

Quan tâm tính thanh khoản => ngắn hạn Nợ so vs vốn cp Giá trị so với giá gốc Ý nghĩa: Đối tượng:

- Chủ nợ tăng vay bao nhiêu, có lộ quá không => cân đối, điều chirntisnh thanh hoản

- Vay nhiều quá không => can bằng tỷ trọng vốn ko dựa quá vào nợ

- Bên khác: nhà nước => chi đúng chưa, có sai lệch hay đnág tin không

Các bên nào cần dùng sẽ có mục đích

BÁO CÁO HOẠT ĐỘNG

Ý nghĩa: 2 đối tượng cần con số - Đối tượng csh - Chủ nợ

- Nhà cung cấp cần nguyueen vật liệu quan tâm chỉ số giá bốn hh và dv cung cấp - Thuế

- Nđt – lãi cơ bản trên cổ phiếu - Nv – doanh thu

Dn muốn phát triển qtsm đén R&D

BÁO CÁO LƯU CHUYÊN TIỀN TỆ

Dòng tiền ròng âm => vay thấu chi >< vay nh và dh => dòng tiền âm dẫn đến

do không thu được dòng tiền từ khách hàng => tính thanh khoản kém Ngoài

doanh thu ra thì còn phản ánh hoạt động kinh doanh đầu tư tài chính => dòng tiền ra âm hay dương lOMoAR cPSD| 58562220

Ngoài doanh thu còn ghi chi phí trả trc nên ko phản ánh đc rõ só tiền có

trong doanh nghiệp Quan trọng nhất. 1 bạn x (slide của thầy) ảnh chụp đt

ÍS income statement trong ảnh chụp CF

Dt = ghi nhận trừ phát sinh. Về bc thì tiền tk sẽ bay dần vì là bán dthu ko đủ bù chi phí Vì sao lỗ nm vẫn hđ bth

- Chi phí biến đổi: thực chất là bỏ ra rồi và mỗi năm thu về

ÍS ghi nhận âm nhưng CF p là dương: non get expense

Xem xétBCDN p nhìn tổng quan ko nên nhìn phiến diện và thống nhất cách hiểu với người ghi

Cần vì dn không có tiền vẫn có thể xảy ra => cần bc lưu chuyển tiền tệ để ng điều

hành đưa ra chiến lược tiếp cho doanh nghiệp

THUYẾT MINH BÁO CÁO TÀI CHÍNH

Không tiện trình bày trong các báo cáo => viết ra đây

- Phản ánh sai lệch => phát hiện ra => không thể hình thành, tồn tại lâu dài =>

nđt nhận ra và ko tin tưởng

So sánh theo chiều ngang là có số liệu nhiều năm -> lấy số liệu 1 năm làm gốc => chia theo từng năm Dương tăng lên Âm là giảm

Khoản vốn gốc là doanh thu làm khoản gốc => tính tỷ trọng nguồn vốn jhasc lOMoAR cPSD| 58562220 Neticome/sales Giải thích:

- Do BCTC vẫn phải tuân theo những chuẩn mực nhất định- được kiểm tra, đảm

bảo bởi kiểm toán k thể quá fake, hay sai lệch lâu dài -- >nếu kéo dài, NĐT

mất niềm tin, DN phá sản

--------------------------------------------------------------------

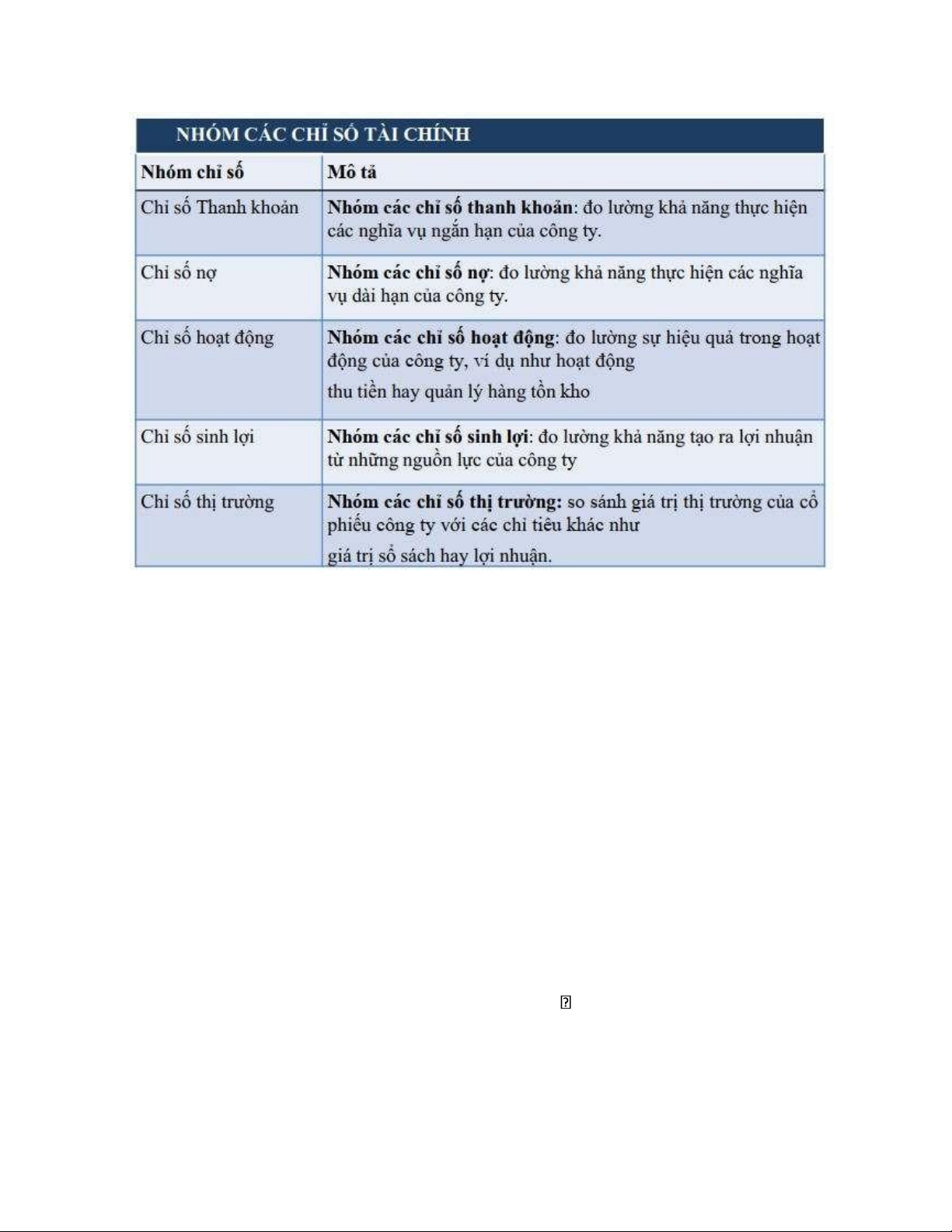

5 chỉ số phân tích lOMoAR cPSD| 58562220

- Chỉ số thanh khoản: thanh toán NGẮN HẠN

- Chỉ số nợ: làm việc với cấu trúc vốn của DN (vốn csh/vốn vay)

- Chỉ số hđ (hiệu quả): lquan khoản phải thu, hàng tổn kho.. (tài sản ngắn hạn nên

đo lường được tính thanh khoản của DN)

- Chỉ số sinh lợi: số liệu lquan lợi nhuận

- Chỉ số thị trường: giá giao dịch trên sàn ck (giá sổ sách: giá nhìn vào bảng cân đối kế toán)

Phân tích theo chiều ngang và theo chiều dọc

- Phân tích theo chiều ngang: là phương pháp so sánh giữa số gk và số đk của từng

mục, bằng có số tuyeeht đối và số tương đối => nắm được mức độ biến động tăng,

giảm của từng ảnh hưởng đến quá trình sinh lời. So sánh doanh nghiệp qua các năm

Lưu ý chỉ là bước đầu cần diễn tả trong hc cụ thể lOMoAR cPSD| 58562220

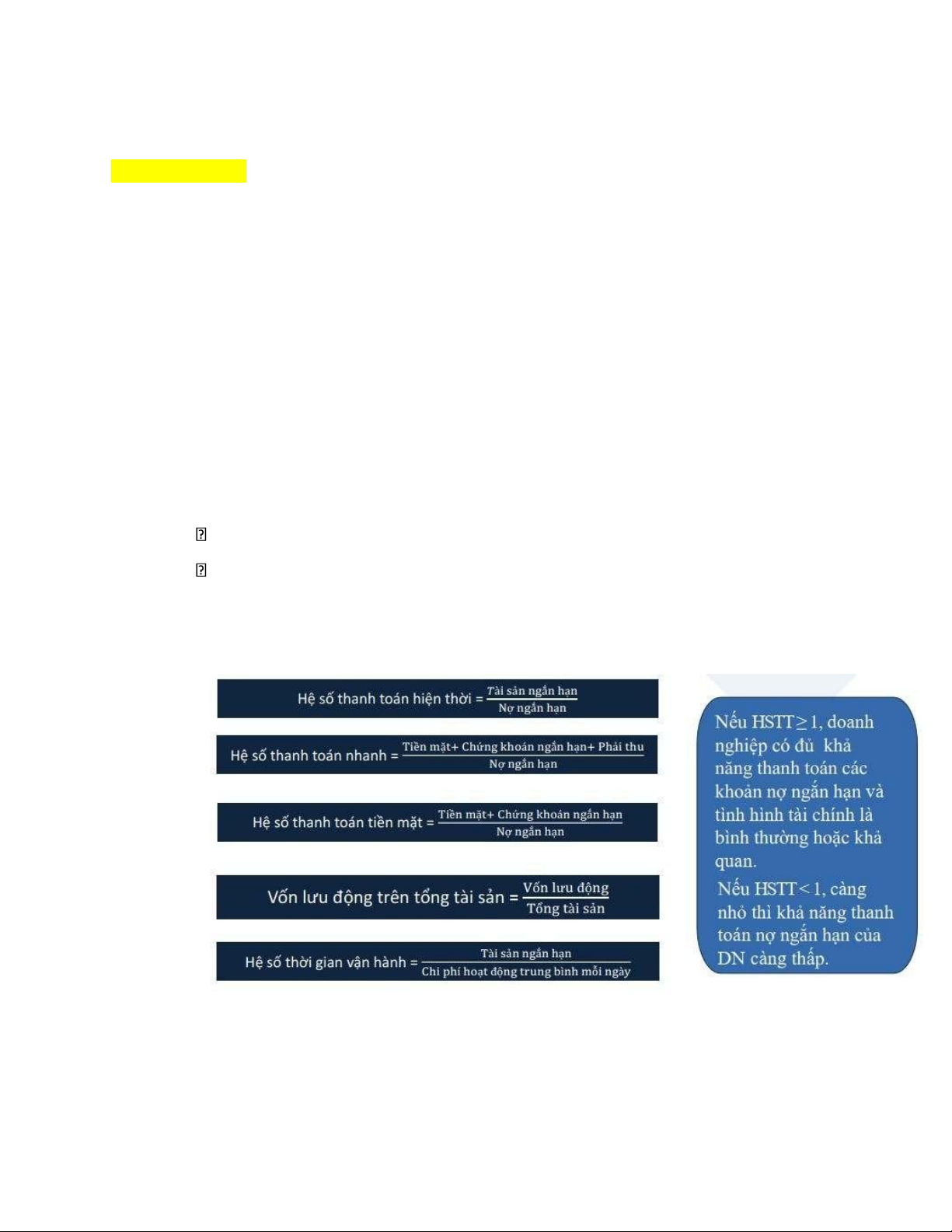

- Phân tích theo chiều dọc: Liquidity ratios - 5 chỉ số

• HSTTHT: tính thanh khoản thấp nhất (hàng tồn kho – nh khi lại lớn nhất =>

tồn đọng khiến hs này lớn => hệ số ảnh hưởng khả năng vay mượn công ty

Lưu ý: trường hợp cty vay nợ dh để tăng lượng tiền mặt

• HSTTN – loại đi hàng tồn kho vì có tính tk thấp => tính hs ko lq đến hàng tồn

kho => khả năng trả nợ dn >1 để có kn trả nợ hay không (khi kinh tế suy thoái,

hàng tồn kho khó mua bán)

• HSTTTM – loại khoản p thu khó đòi thì tính tk lúc này ntn => >1 thì khăng năng trả nợ nh

Được xếp theo tính thanh khoản từ thấp đến cao

Vốn lưu động = current assets – current liabilities

• Vốn lưu động trên tổng tài sản

• Hệ số thời gian vận hành: đọc cho biết

Hệ số vốn hóa – ít sử dụng

- Hệ số thanh toán hiện thời của cty pruforce lOMoAR cPSD| 58562220

Hàng tồn kho chiếm tỷ trọng cao nên chỉ số thanh toán hiện thời sẽ ko phản

ảnh lớn nhất => chỉ số thanh khoản tăng do khoản p thu tăng

Nhóm các chỉ số nợ - Solvency Ratios

Cấu trúc vốn: gồm cả ngắn hạn và dài hạn (môn này thì dùng cnay)

Cấu trúc tài chính: không xét nợ ngắn hạn

- (1) Chỉ số cho biết bao nhiều % được hình thành từ nợ => hệ số càng cao thì khả

năng thanh toán càng thấp => <1: dn tự chủ vốn để mua sắm ts hđ; >1: vay nợ để

mua sắm tính độc lập giảm

- (2) Hệ số nợ trên vcsh càng cao thì mức độ tham gia tài trợ ts bằng nợ càng lớn

khả năng trả nợ ít hơn

• Không thể lớn hơn 1 vì tổng ts = tổng vốn => < 1

• Nợ <0.5 còn gần 1 thì dn phụ thuộc nhiều vào nợ => rủi ro tc càng lớn, khả năng chỉ

- Tỷ số đảm bảo vay

Ln trước thuế thì mới trả xong nợ r thì mới tính ln đc => cho nên tính th ln trc thuế

và lãi vay để tính khả năng trả nợ hay ko lOMoAR cPSD| 58562220

- Chỉ số đoàn bẩy >2 thì o Hệ số càng gần 1 o Vốn chủ sở hữu tăng và <1 tư lập

tc và giảm thanh toán nợ o Đòn bẩy tc thì cũng nói về nợ chỉ số càng cao sd càng

nh o Âm vcsh tức mất nhiều hơn số tiền bỏ ra Slide:

Tỷ số đảm bảo trả lãi vay: tỷ số càng cao cho thấy khả năng thanh toán càng tốt => công ty có thể chi trả

Hệ số =1: ln trc thuế = 0 => ko lỗ ko lãi => nếu kéo dài => hđ chưa hq

Hệ số <1: đang thua lỗ, ln trc thiế âm, thu nhập ko bù đắp đc

Hệ số >1: có lãi, hq kinh doanh ca, ít xảy ra rủi ro tài chính

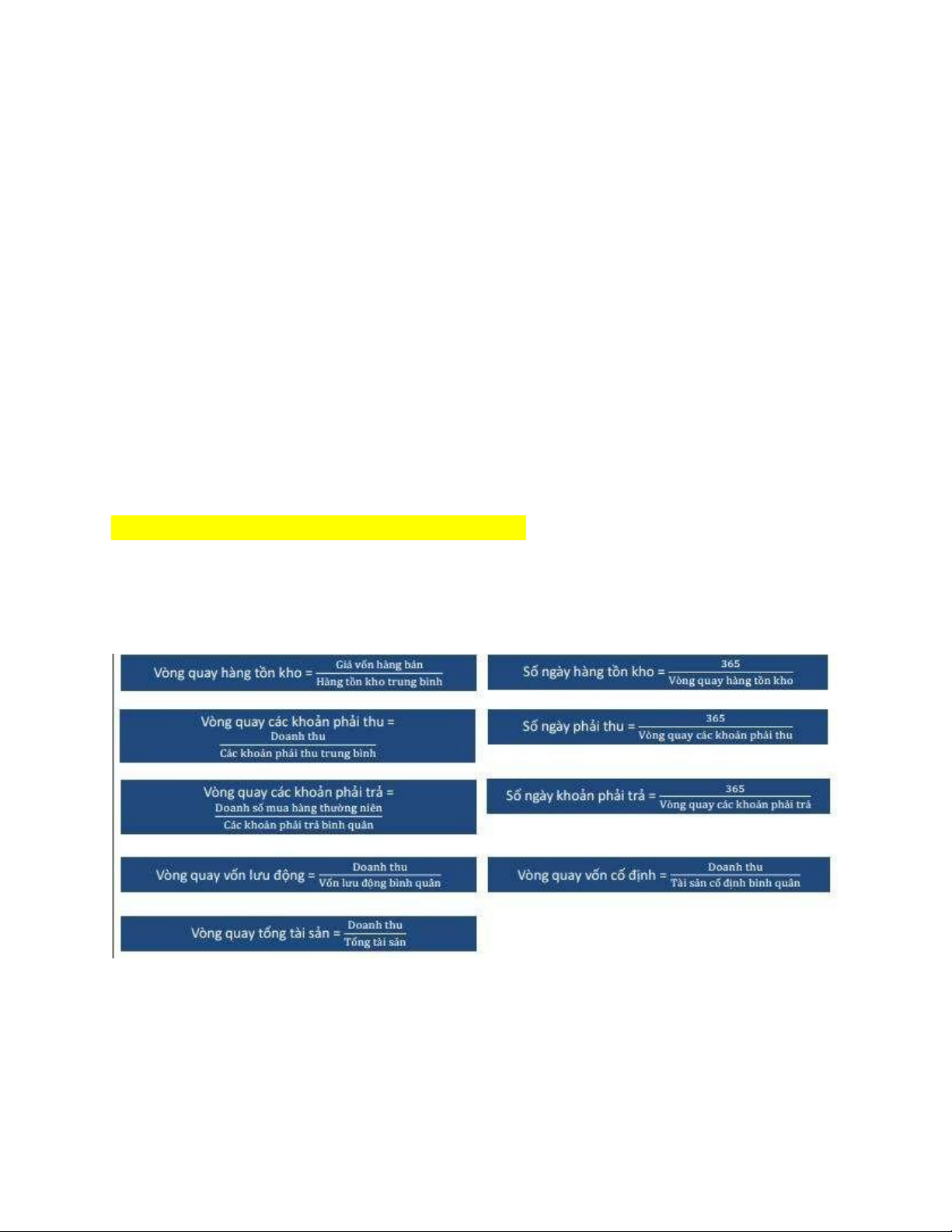

Nhóm các chỉ số hoạt động – Activity Ratios:

nhóm chỉ số hđ cho biết quản lý và sử dụng tài sản cty có hiệu quả không => lq trực tiếp đến tính thanh khoản lOMoAR cPSD| 58562220

• Cặp 1: số ngày hàng tồn kho càng ít thì có lợi -> vòng quay càng lớn càng tốt

(số ngày k nên quá thấp so với trung bình ngày)

• Cặp 2: số ngày phải thu càng ít thì thu tiền nhanh, thanh khoản tăng => vòng quay lớn thì tốt

(khoản phải thu: khi bán hàng cho khách nhưng chưa thu tiền). tuy nhiên số ngày

phải thu thấp lại ko tốt khi chính sách bán hàng quá chặt chẽ, ko cho khách tgian trả nợ lâu

• Cặp 3: số ngày khoản phải trả lớn thì có lợi => số vòng ít

(phải trả: mua hàng nhưng chưa trả tiền(nợ). Vòng quay càng cao số ngày trả nợ

thấp => cty k vận dụng hết hàng bên cung cấp, ít vòng thì tốt

Khoản phải thu nằm trong bảng cân đối kế toán: sl đầu kỳ cộng ck chia đôi còn 1

năm thì con số trong năm để tính

• Vòng quay vốn lưu động: đồng đầu tư sẽ thu về bao nhiêu đồng lợi nhuận ptich

chiều dọc: bao nhiêu đồng đồng tư sẽ có bao nhiêu đồng ln gì gì đó NOTE: Có 2 loại kỹ thuật

5 nhóm phân tích chỉ số lOMoAR cPSD| 58562220

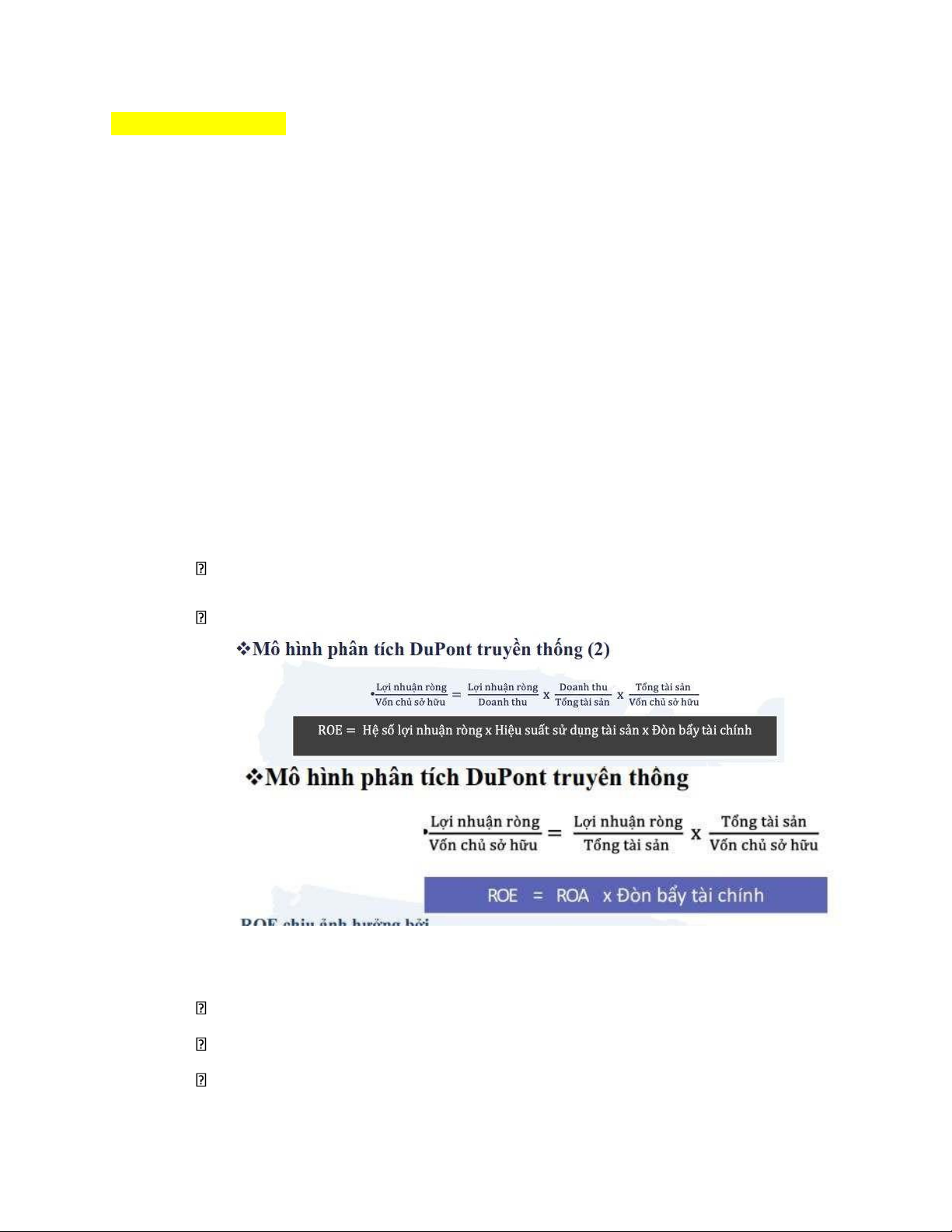

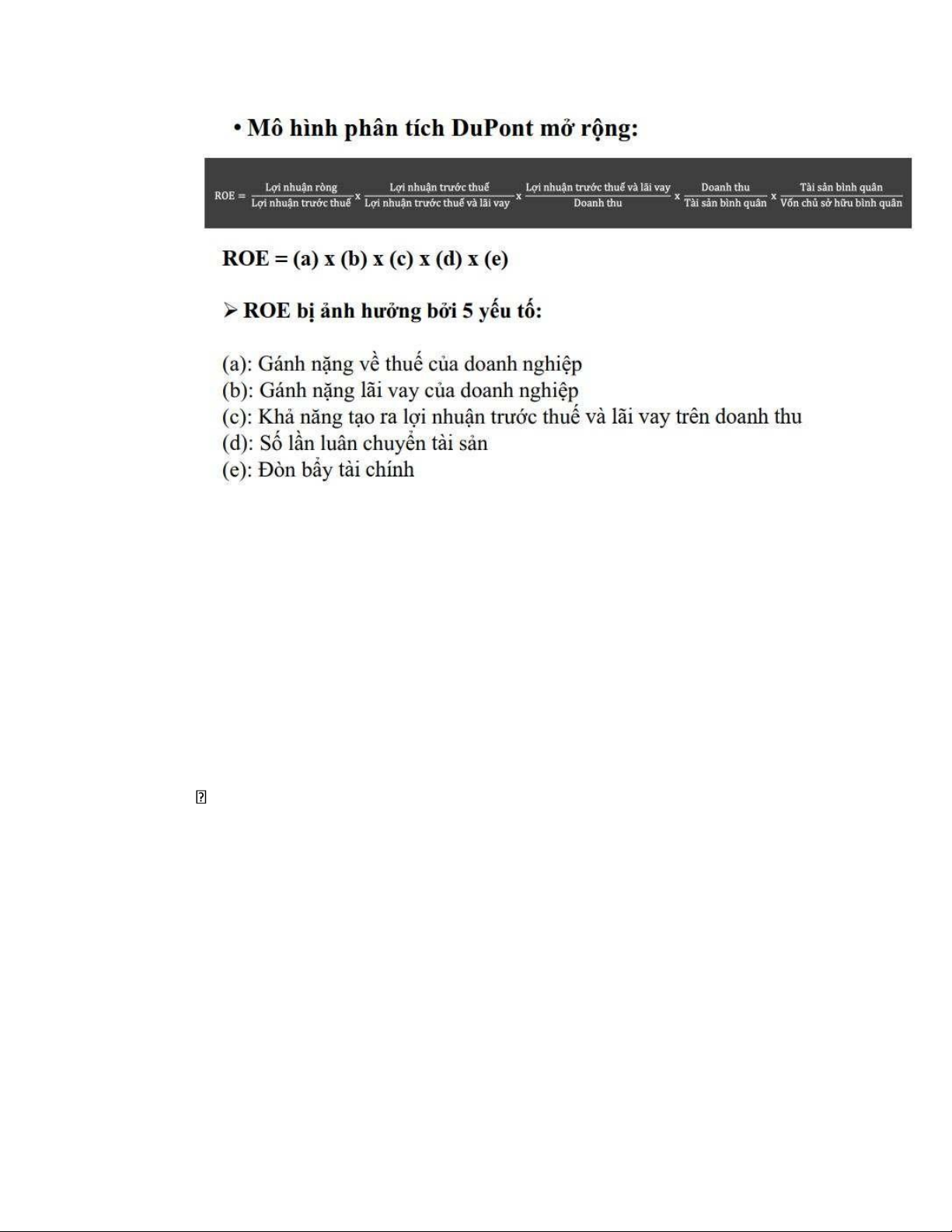

Nhóm chỉ số sinh lời Phân tích DUPONT

- Phân tích ra 2 hoặc 3 hoặc 5 nhân với nhau: nhét thành phần vào giữa?

• Quan tâm đến chỉ số ROE – chỉ số sinh lời => Dupont khả năng sinh lời dn

• Phân tích chỉ tiêu ảnh hưởng => tác động lên ROE => biết các chỉ số để

điều chỉnh ROE tăng lên

• LN ròng trên ts sẽ thuộc nhóm chỉ số sinh lời (nhìn phân số có LN ròng là sinh lời)

• Tổng TS/VCSH: thuộc chỉ số nợ - vì cho thấy cấu trức vốn của DN => một dạng đòn bẩy tc Tăng vay/giảm vay

Không sd đòn bẩy tc = ko đi vay LNR/DT: hệ số ln ròng DN/Tổng TS

2 nhóm chỉ số ddauaf thuộc chỉ số sinh lời Hiệu suất sd ts

Đòn bẩy tc xh trong tất cả công thức vì E (VCSH) ít thì tức đi vay sẽ nhiều lOMoAR cPSD| 58562220

Việc bên cạnh đc doanh thu thì chúng ta có thể tăng vay/giảm vay để tiền lãi

ko đổi tuy nhiên thuế thay đổi

Muốn thuế dn giảm thì phải tăng vay

Về nhà tính DUPONT cho Prufrock

Tính so sánh giữa 2 công ty nhưng 2 công ty lĩnh vực khác nhau có thể 1 công ty quy mô nhỏ lớn

Phụ thuộc quy mô và tính chất để kết luận Lưu ý:

• Có thể ko đồng nhất: tính sinh lời cso nhưng hệ số nợ lớn => tìm ra nguyên nhân của vấn đề

• Việc sd các pp khác nhau: có cty sd pp nhận hàng tồn kho khác nhau,…

Nhóm chỉ số thị trường lOMoAR cPSD| 58562220

Câu 3: hàng tồn kho trong ts ngắn hạn thuộc nhóm chỉ số thanh khoản => khoản tiền

ngắn hạn mà hàng tồn kho ít hơn tức tính thanh khoản tăng lên

Khoản phải trả tăng lên tức tính thanh khoản tăng

Khoản phải thu tăng thì thanh khoản giảm Câu 4:

B và C sai vì câu 4 tính thanh khoản ko liên quan đến tổng nợ

A đúng tổng nợ lq đến khả năng thanh toán Câu 5: C

A. Có 2 nguồn vốn: tổng nợ + VCSH => dựa vào tổng nợ để tính VCSH ko phải giá trị thị trường

B. Tổng nợ giảm => ko kết luận do có thể không liên quan đến tín nhiệm => công ty p vay nhiều hơn3

C. VCSH tăng lên => phải dựa nhiều hơn để qđ đến khả năng thua lỗ do trả cổ tức và mua lại cp

Câu 6: vòng quay hàng tồn kho giảm => số ngày tồn kho tăng => hàng tổn kho nhiều,

qly hàng tổn kho chưa tốt => C

Câu 7: vòng quay khoản phải thu tăng => số ngày phải thu giảm => B. Vòng quay giảm đi Câu 8:

A. Mẫu số tăng phân số giảm Câu 9: Câu 10:

B. Hệ số nợ trên tổng ts có thể coi giảm rủi ro tài chính lOMoAR cPSD| 58562220

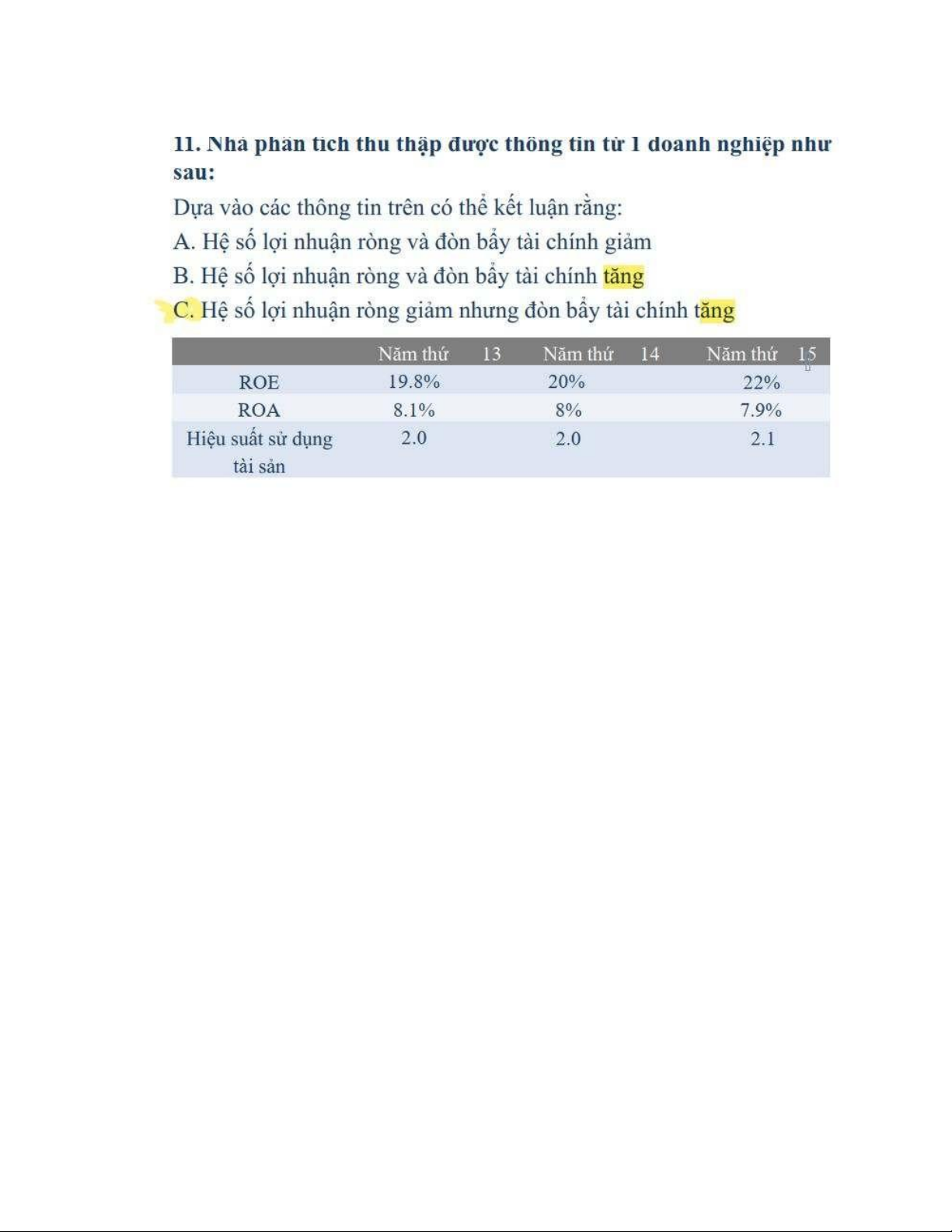

Câu 11: tính đòn bầy tài chính, tính hệ số lnr Dựa vào phân số gì

- Tổng ts tăng thì doanh thu tăng vì doanh thu thậm chí tăng nhanh hơn tổng ts - Quyết định đầu tư - Huy động vốn - SSs - Không biết

CHƯƠNG 3: THẨM ĐỊNH DỰ ÁN

- Lợi suất yêu cầu: nếu đưa 1k đô 5% thì kỳ vọng => quy đỏi số tiền hiện tại về tl

- Ls chiết khấu: có số tiền trong tl rồi thì p chiết khấu về thời điểm ht

- Chi phí cơ hội: bỏ qua gì đó để cho bản => ít nhất chi phí cơ hội =< ls yc Cấu trúc lãi suất

= lãi suất thực phi rủi ro (ls cơ bản để tham chiếu tính toán ls khác) + phần bù lp +

phần bù rủi ro tín dụng (vd như scb và vietin 2 ông 8% thì sẽ chọn vietin vì scb rủi ro

ko trả đc nợ => offer 10%) + phần bù thanh khoản + phần bù kỳ khoản

Tại sao tiền có giá trị thời gian? lOMoAR cPSD| 58562220

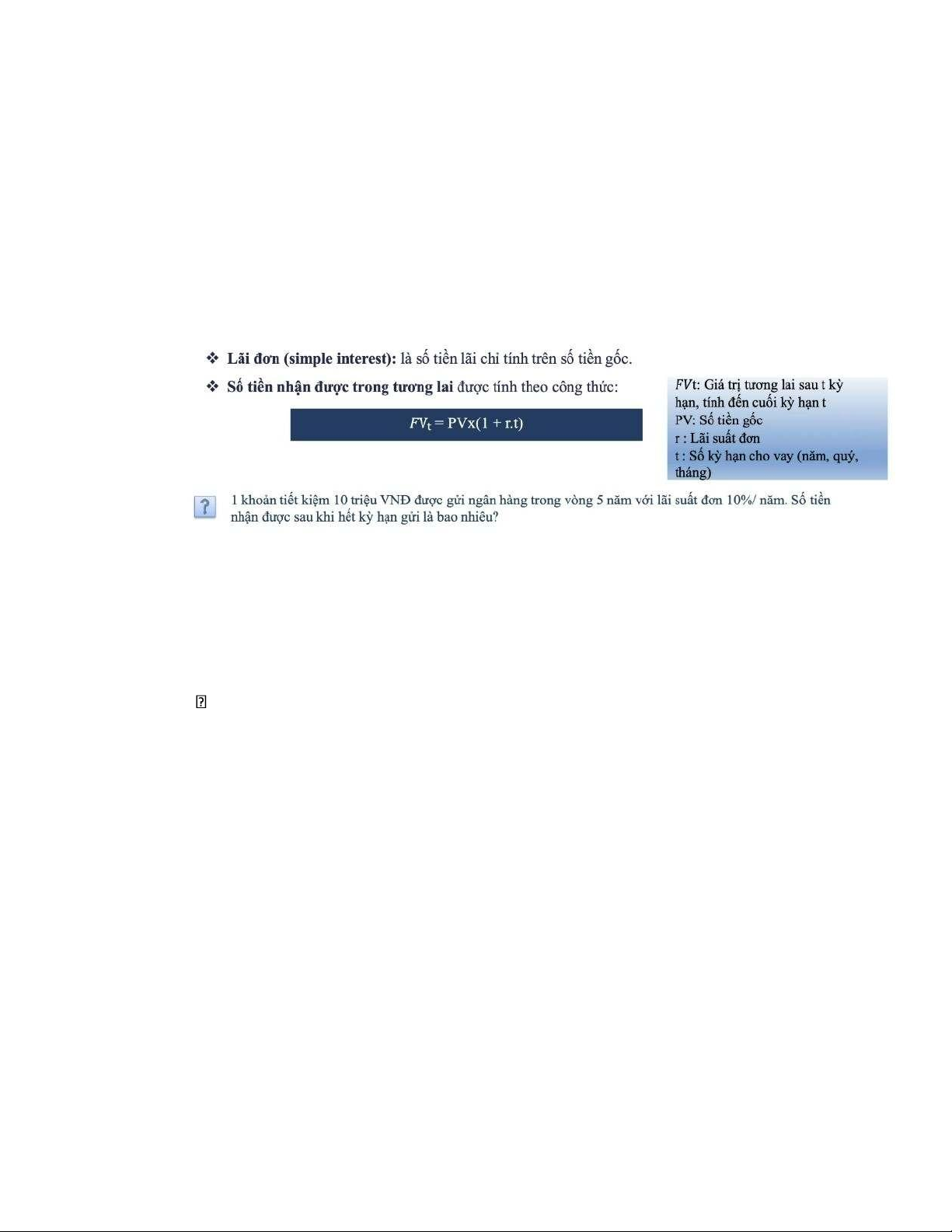

- 1 đồng tiền nhận đc hiện tại có giá trị cao hơn 1 đồng tiền nhận đc trong tương lai trong th lạm phát - Khoản sinh lời là lãi Lãi đơn

- Số tiền lãi chỉ tính trên số tiền gốc

- r và t phải tương đồng mặt thời gian như nhau Lãi kép

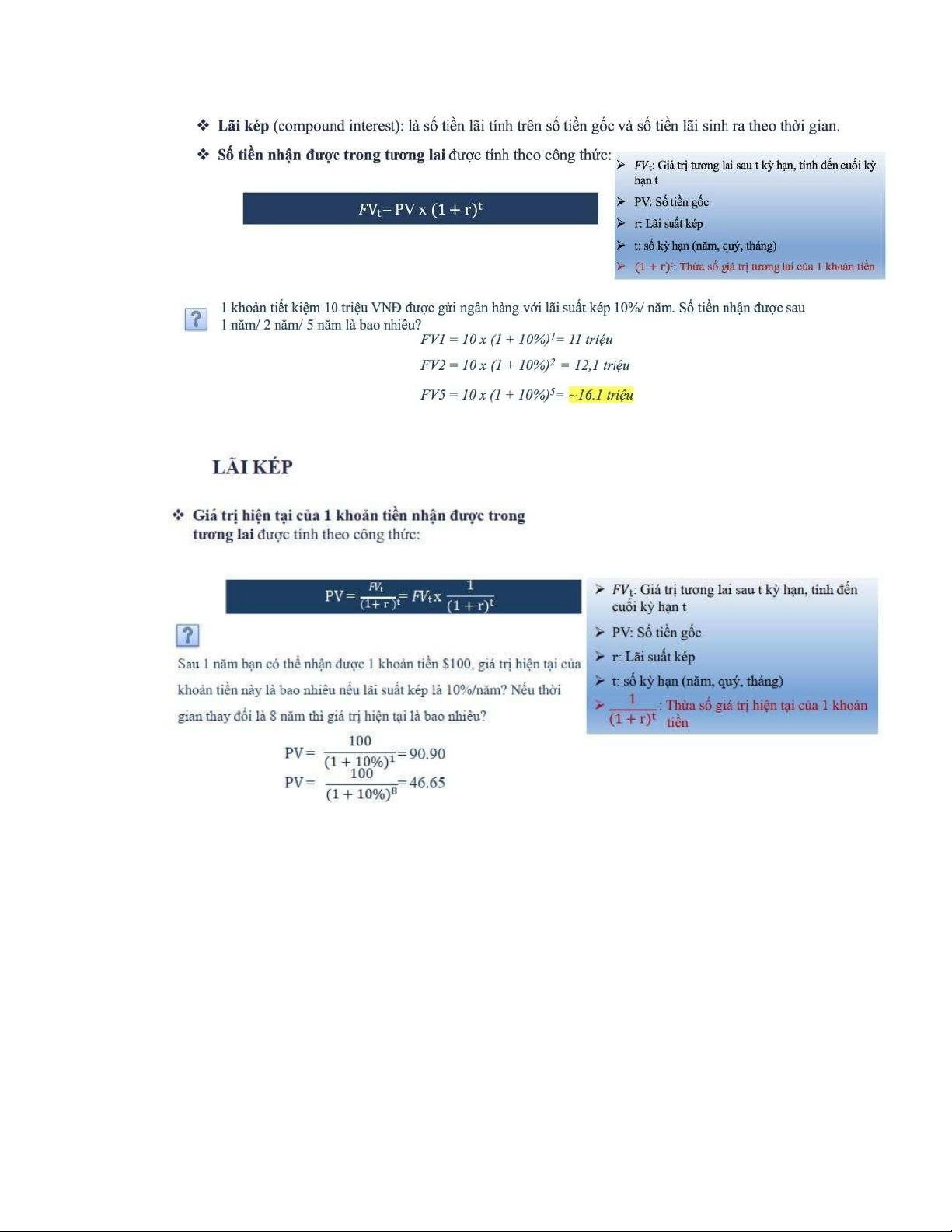

- cộng dồn: tiền lãi tính trên tiền gốc và lãi sinh ra theo tgian - lúc này t thành số mũ

càng qua thời gian giá trị thu đc từ lãi đơn sẽ cách xa lãi kép

- đầu tư trái phiếu nhận lãi đơn lOMoAR cPSD| 58562220

FV: tính xem với bằng đấy tiền tlai nhận được bnh

PV: số tiền hiện tại cần bỏ ra để tlai có được bằng đấy FV

Nếu DN bán trái phiếu giá cao hơn PV => ko cho DN vay dưới dạng đầu tư trái

phiếu (ko mua trái phiếu)

Bài tập thực hành: (1) 0.0151 triệu đô

(2) 7.2725 năm nữa sẽ nhận dc số tiền 10k$ (3) 0.1365 = 13.65%

Tài liệu liên quan:

-

Một số đề trắc nghiệm, tự luận và số liệu thống kê môn Xác suất thống kê| Trường Đại học Ngoại Thương

19 10 -

Câu Hỏi Ôn Tập Môn NLTG 2023: Nguyên Lý Thị Giác và Thiết Kế

25 13 -

Quản lý Dự án Phần Mềm - Tổng Quan và Phân Tích Rủi Ro

25 13 -

Bài Giảng Kỹ Thuật Nghiệp Vụ Ngoại Thương - Môn BAI 2020

28 14 -

Câu hỏi trắc nghiệm Nghiệp vụ Ngoại thương - Kiến thức căn bản

24 12