Lý thuyết về tư bản cố định và lưu động trong kinh tế môn Kinh tế chính trị | Trường Đại học Luật Hà Nội

Trong quá trình sản xuất, tư bản sản xuất được chia thành hai bộ phận: tư bản cố định và tư bản lưu động, dựa trên sự khác biệt về cách chúng chuyển giá trị vào sản phẩm và quay vòng trong chu kỳ sản xuất. Tài liệu được sưu tầm gồm 10 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế chính trị (HN) 72 tài liệu

Trường: Trường Đại học Luật Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59780317 MỤC LỤC

Lý thuyết ..................................................................................................... 1 1.

Khái niệm ............................................................................................. 1

........................................................................... 1

........................................................................ 1 2.

Đặc điểm: .............................................................................................. 1

.......................................................................... 1

....................................................................... 3 3.

So sánh giữa tư bản cố định và tư bản lưu động .............................. 4 4.

Ý nghĩa nghiên cứu .............................................................................. 4 5.

Liên hệ thực tiễn .................................................................................. 5

KẾT LUẬN ........................................................................................................ 8

DANH MỤC TÀI LIỆU THAM KHẢO ......................................................... 9 I. Lý thuyết 1. Khái niệm

Trong quá trình sản xuất, tư bản sản xuất được chia thành hai bộ phận: tư bản

cố định và tư bản lưu động, dựa trên sự khác biệt về cách chúng chuyển giá trị vào

sản phẩm và quay vòng trong chu kỳ sản xuất.

1.1 Tư bản cố định

Là bộ phận tư bản sản xuất tồn tại dưới hình thức tư liệu lao động (máy móc,

nhà xưởng, thiết bị, phương tiện vận tải…) tham gia toàn bộ vào quá trình sản xuất

nhưng giá trị của nó chỉ chuyển dần từng phần vào sản phẩm theo mức độ hao mòn.

1.2 Tư bản lưu động

Là bộ phận tư bản sản xuất tồn tại dưới dạng đối tượng lao động (nguyên vật

liệu, nhiên liệu, vật tư…) và sức lao động (tiền lương của công nhân), giá trị của nó

được chuyển một lần, toàn phần vào giá trị sản phẩm khi kết thúc quá trình sản xuất. 2. Đặc điểm:

2.1 Tư bản cố định

Tư bản cố định tham gia nhiều chu kỳ kinh doanh, không thay đổi hình thái vật

chất. Với đặc điểm này, các doanh nghiệp chỉ cần bỏ vốn ban đầu để đầu tư hình thành

nên tư bản cố định, sau đó có thể khai thác sử dụng tư bàn cố định trong thời gian

dài. Để quản lý tư bản cố định, doanh nghiệp phải thường xuyên kiểm tra, đánh giá

tỉnh hình sử dụng tài sản. Điều này không có nghĩa là không chỉ quản lý giữ gìn về mặt

vật chất của nó, mà còn phải duy trì khả năng hoạt động bình thường của tài sản do

đó phải thường xuyên bảo dưỡng, thay thể sửa chữa những bộ phận hư hỏng để đạt

hiệu suất sử dụng tối đa.

Giá trị của tư bản cố định bị giảm dần do chúng bị hao mòn, biểu hiện là sự giảm

dần về giá trị và giá trị sử dụng. Có hai loại hao mòn tư bản cố định: 1

Hao mòn hữu hình: Loại hao mòn này chỉ xuất hiện đối với tư bản cố định hữu

hình. Biểu hiện hao mòn hữu hình là tư bản cố định giảm dần về mặt giá trị sử dụng

và kéo theo là giá trị cũng bị giảm. Nguyên nhân gây ra hao mòn hữu hình, một mặt là

do tư bản cố định được sử dụng trong hoạt động kinh doanh, cường độ sử dụng tư

bản cố định càng cao thì mức độ hao mòn hữu hình càng tăng tương ứng; mặt khác

là do sự tác động của tự nhiên tư bản cố định bị rỉ sét, xuống cấp... và do vậy làm cho

năng lực sử dụng của chúng bị giảm dần. Để hạn chế hao mòn hữu hình, phải bảo

quản tốt máy móc, thiết bị, không để bị rỉ sét, sử dụng và bảo trì, bảo dưỡng máy móc

đúng quy trình kỹ thuật.

Hao mòn vô hình: Loại hao mòn này không chỉ xuất hiện đối với tư bản cố định

hữu hình mà còn đối với tư bản cố định vô hình. Biểu hiện hao mòn vô hình là tư bản

cố định thuần túy giảm dần về mặt giá trị. Có nhiều nguyên nhân gây ra hao mòn vô

hình của tư bản cố định. Đối với tư bản cố định hữu hình, nguyên nhân cơ bản gây ra

hao mòn vô hình là do sự tiến bộ khoa học công nghệ làm xuất hiện nhiều tư bản cố

định có năng lực như tài sản cũ nhưng giá cả lại rẻ hơn hoặc những tư bản cố định có

năng lực cao hơn tài sản cũ nhưng giá cả vẫn ngang bằng giá cả của tài sản cũ... Còn

đối với tài sản cố định vô hình, nguyên nhân gây ra sự hao mòn vô hình phức tạp hơn,

chẳng hạn, trong kinh doanh uy tín của doanh nghiệp bị suy giảm làm mất lợi thế

thương mại, bằng phát minh sáng chế bị lạc hậu bởi sự tiến bộ khoa học công nghệ.

Để giảm bớt hao mòn vô hình, các nhà tư bản thường tìm cách kéo dài thời gian sử

dụng máy móc, thiết bị trong ngày như làm 3 ca/ngày, hoặc tăng cường độ lao động,

để rút ngắn thời gian khấu hao, nhanh chóng đổi máy móc mới, thiết bị.

Có thể rút những đặc điểm của tư bản cố định như sau: tư bản cố định tham

gia nhiều chu kỳ kinh doanh và luân chuyển dần dần từng phần vào trong giá trị sản

phẩm hàng hóa, dịch vụ của mỗi chu kỳ kinh doanh. Hay nói cách khác, cứ sau mỗi chu

kỳ kinh doanh vốn cổ định được tách thành hai phần: một phần luân chuyển vào giá

thành kinh doanh của chu kỳ kinh doanh này và phần còn lại sẽ được cố định chờ để

luân chuyển cho các chu kỳ kinh doanh tiếp theo. Cứ như thế cho đến khi nào tư bản 2

cố định hết thời gian sử dụng thì vốn cố định mới chấm dứt một vòng tuần hoàn hưu chuyển giá trị.

2.2 Tư bản lưu động

Tư bản lưu động là biểu hiện bằng tiền về toàn bộ tài sản lưu động của doanh

nghiệp để phục vụ cho quá trình kinh doanh của doanh nghiệp. Tư bản lưu động

có những đặc điểm sau:

Khi tham gia vào kinh doanh, tài sản lưu động luôn vận hành, thay thế và chuyển

hóa lẫn nhau qua các công đoạn của quá trình kinh doanh.

Chỉ tham gia một chu kỳ kinh doanh. Với đặc điểm này, đòi hỏi doanh nghiệp

luôn phải duy trì một khối lượng vốn lưu động nhất định để đầu tư, mua sắm

tài sản lưu động. đảm bảo cho hoạt động kinh doanh tiến hành liên tục.

Có thể rút ra những đặc điểm của tư bản lưu động: tư bản lưu động chuyển

toàn bộ giá trị của nó vào trong giá trị sản phẩm. Tư bản lưu động được thu hồi

toàn bộ một lần, sau khi doanh nghiệp tiêu thụ các hàng hóa dịch vụ và kết thúc

vòng tuần hoàn hưu chuyển của vốn.

Tư bản lưu động có tốc độ chu chuyển nhanh hơn so với tư bản cố định, trong

một năm tư bản lưu động có thể quay được nhiều vòng. Việc đẩy nhanh tốc độ

chu chuyển của tư bản lưu động sẽ góp phần tăng hiệu quả sử dụng vốn tư bản,

tiết kiệm tư bản ứng trước, đồng thời tăng tỷ suất và khối lượng giá trị thặng dư cho nhà tư bản. 3.

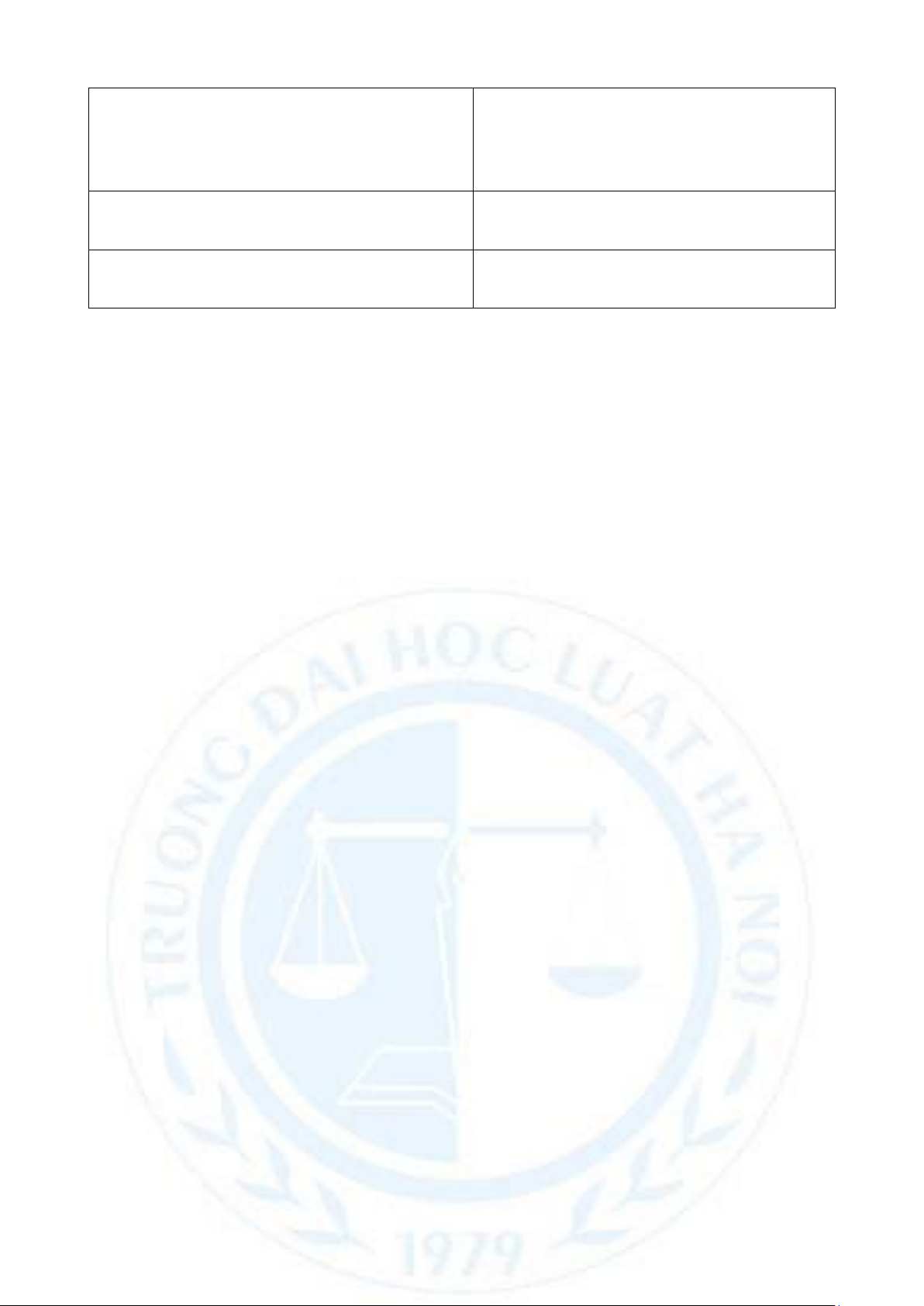

So sánh giữa tư bản cố định và tư bản lưu động Tư bản cố định Tư bản lưu động

Có sự chuyển hóa về hình thức tồn tại

Không thay đổi hình thái tồn tại trong quá qua các công đoạn của quá trình kinh trình kinh doanh doanh

Tham gia nhiều chu kỳ kinh doanh.

Về cơ bản, chỉ tham gia một chu kỳ kinh doanh 3

Luân chuyển giá trị dần từng phần vào

trong giá trị sản phẩm mới dưới hình thức Luân chuyển toàn bộ giá trị ngay một

khấu hao tài sản cố định.

lần vào giá trị sản phẩm mới

Thường chiếm tỷ lệ cao hơn so với tư bản Thường chiếm tỷ lệ thấp hơn so với tư lưu động. bản cố định

Tốc độ chu chuyển chậm hơn so với tư bản Tốc độ chu chuyển nhanh hơn so với tư lưu động. bản cố định 4.

Ý nghĩa nghiên cứu

Việc phân chia tư bản cố định và tư bản lưu động chỉ diễn ra đối với tư bản sản

xuất, căn cứ vào tính chất chuyển giá trị vào trong sản phẩm mới. Tuy sự phân chia tư

bản cố định và tư bản lưu động thật sự chưa làm rõ bản chất bóc lột của tư bản nhưng

có ý nghĩa to lớn đối với hoạt động của doanh nghiệp trong việc bảo tồn và tái sản

xuất tư bản cố định và lưu động, xác định đúng những chi phí hình thành sản phẩm

hàng hóa. Trong quản lý kinh tế và trong sản xuất, doanh nghiệp cần có cách thức tác

động phù hợp với tính chất vận động của từng loại tư bản để nâng cao hệ số sử dụng tư bản.

Tăng tốc độ chu chuyển của tư bản cố định là một biện pháp quan trọng để tăng

quỹ khấu hao tài sản cố định, làm cho lượng tư bản sử dụng tăng lên tránh được thiệt

hại hao mòn hữu hình do tự nhiên phá hủy và hao mòn vô hình gây ra. Nhờ đó mà có

điều kiện đổi mới thiết bị, nhanh tiếp cận được thành tựu mới của khoa học, thúc đầy

sản xuất phát triển, tăng năng suất lao động.

Việc tăng tốc độ chu chuyển của tư bản lưu động có ý nghĩa quan trọng. Một

mặt, tốc độ chu chuyển tư bản lưu động tăng lên sẽ làm tăng lượng tư bản lưu động

được sử dụng trong năm, do đó tiết kiệm được tư bản ứng trước; mặt khác, tăng tốc

độ chu chuyển tư bản lưu động khả biến làm cho tỷ suất giá trị thặng dư và khối lượng

giá trị thặng dư hàng năm tăng lên.

Trong điều kiện hiện nay, khoa học đã trở thành lực lượng sản xuất trực tiếp,

nghiên cứu hao mòn hữu hình và hao mòn vô hình có ý nghĩa quan trọng đối với các

doanh nghiệp trong quá trình sản xuất kinh doanh, sử dụng hợp lí các tư liệu lao động, 4

tận dụng tối đa công suất của máy móc, thiết bị, nhanh chóng khấu hao để đổi mới

công nghệ, tiếp cận nhanh các thành tựu mới của khoa học công nghệ mới, nhằm nâng

cao hiệu quả sản xuất kinh doanh trong xu thế quốc tế hóa, toàn cầu hóa và hội nhập kinh tế quốc tế. 5.

Liên hệ thực tiễn

Để làm rõ hơn về cách tư bản cố định và tư bản lưu động tác động đến hoạt

động sản xuất, chúng ta có thể liên hệ với một doanh nghiệp sản xuất ô tô cụ thể, chẳng hạn như Toyota.

1. Tư bản cố định của Toyota:

Nhà máy và cơ sở vật chất:

Toyota có những nhà máy sản xuất xe hơi quy mô lớn ở nhiều quốc gia như Nhật

Bản, Mỹ, Thái Lan. Những nhà máy này bao gồm các khu vực lắp ráp, kiểm tra chất

lượng, kho lưu trữ, v.v.

Các cơ sở vật chất này đòi hỏi đầu tư lâu dài và có giá trị rất lớn, thường xuyên

được duy trì và bảo trì để đảm bảo chất lượng sản xuất.

Máy móc và thiết bị sản xuất:

Dây chuyền lắp ráp tự động: Toyota nổi tiếng với hệ thống sản xuất Toyota (TPS),

được tối ưu hóa nhờ các máy móc, thiết bị tự động giúp giảm thiểu thời gian lắp ráp

và nâng cao chất lượng sản phẩm.

Robot công nghiệp: Các robot hàn, lắp ráp, kiểm tra chất lượng,… giúp tăng năng

suất và độ chính xác, giảm thiểu lỗi sản phẩm.

Những máy móc và thiết bị này có tuổi thọ lâu dài và khấu hao dần trong suốt

quá trình hoạt động, nhưng nếu không duy trì và đầu tư vào công nghệ mới, sẽ làm

giảm khả năng cạnh tranh của Toyota.

2. Tư bản lưu động của Toyota: 5

Nguyên liệu và linh kiện:

Nguyên liệu thô: Toyota sử dụng các nguyên liệu như thép, nhôm, nhựa, cao

su,… để sản xuất các bộ phận của xe. Những nguyên liệu này được mua từ các nhà

cung cấp khác và được vận chuyển đến nhà máy để sử dụng trong quá trình sản xuất.

Linh kiện phụ tùng: Các linh kiện quan trọng như động cơ, hộp số, hệ thống

phanh, kính, lốp xe,... thường được cung cấp bởi các đối tác bên ngoài hoặc sản xuất

tại các cơ sở của Toyota.

Chi phí cho nguyên liệu và linh kiện này thay đổi theo thị trường, và Toyota phải

liên tục duy trì lượng nguyên liệu dự trữ để đảm bảo không gián đoạn trong sản xuất. Chi phí lao động:

Tiền lương công nhân: Công nhân tại các nhà máy của Toyota thực hiện các công

đoạn sản xuất như lắp ráp, hàn, kiểm tra chất lượng, v.v. Đây là chi phí liên tục mà

Toyota phải trả hàng tháng.

Tiền lương nhân viên quản lý, kỹ sư và hỗ trợ: Các nhân viên này đóng vai trò

quan trọng trong việc giám sát, điều phối, thiết kế quy trình sản xuất và đảm bảo chất

lượng sản phẩm. Chi phí này cũng là một phần của tư bản lưu động trong hệ thống sản xuất.

Chi phí năng lượng:

Điện, nước, gas: Các nhà máy của Toyota sử dụng một lượng lớn năng lượng để

vận hành dây chuyền sản xuất, các máy móc tự động và đảm bảo các hệ thống chiếu

sáng, điều hòa, v.v. Đây là một yếu tố không thể thiếu trong hoạt động sản xuất hàng ngày. 3.

Mối quan hệ giữa tư bản cố định và tư bản lưu độngtại Toyota:

Sự kết hợp giữa tư bản cố định và tư bản lưu động rất quan trọng đối với Toyota

trong việc duy trì và mở rộng hoạt động sản xuất. Toyota cần phải có máy móc và thiết

bị hiện đại (tư bản cố định) để sản xuất xe với chất lượng cao, đồng thời duy trì một 6

lượng nguyên liệu, linh kiện và lao động ổn định (tư bản lưu động) để sản xuất liên

tục và đáp ứng nhu cầu thị trường.

Hệ thống sản xuất Toyota (TPS) đã giúp Toyota tối ưu hóa việc sử dụng cả hai

loại tư bản này. Họ không chỉ tập trung vào việc đầu tư vào công nghệ sản xuất tiên

tiến (tư bản cố định), mà còn quản lý chặt chẽ các yếu tố như vòng quay nguyên liệu

(tư bản lưu động) để tránh tình trạng tồn kho quá lớn, giảm chi phí lưu kho và giúp

duy trì chuỗi cung ứng hiệu quả.

Chi phí tư bản cố định (như máy móc, nhà xưởng) phải được chia sẻ giữa tất cả

các sản phẩm được sản xuất trong một thời gian dài, trong khi chi phí tư bản lưu động

(như nguyên liệu, lao động) thay đổi theo từng chu kỳ sản xuất, phụ thuộc vào lượng

sản phẩm sản xuất và tiêu thụ. 4.

Ví dụ về việc quản lý tư bản cố định và lưu động tại Toyota:

Khi Toyota quyết định mở rộng sản xuất ở một thị trường mới, chẳng hạn như

tại Việt Nam, họ sẽ phải đầu tư vào cả tư bản cố định và tư bản lưu động. Cụ thể:

Tư bản cố định: Toyota sẽ xây dựng nhà máy mới, mua sắm máy móc, thiết bị

hiện đại để sản xuất ô tô. Việc này đòi hỏi một khoản đầu tư rất lớn.

Tư bản lưu động: Họ cần mua nguyên liệu và linh kiện, thuê lao động, chi trả các

chi phí vận hành hàng tháng. Toyota sẽ phải lên kế hoạch và quản lý tốt chuỗi cung

ứng và dòng tiền để duy trì hoạt động sản xuất hiệu quả. 7 KẾT LUẬN

Việc quản lý và sử dụng hiệu quả cả tư bản cố định và tư bản lưu động là yếu tố

quan trọng giúp Toyota duy trì được sự cạnh tranh và hiệu quả sản xuất. Họ không chỉ

đầu tư vào cơ sở vật chất, máy móc hiện đại mà còn quản lý chặt chẽ chi phí nguyên

liệu, lao động và năng lượng, đảm bảo chu trình sản xuất không bị gián đoạn và đáp

ứng nhu cầu của thị trường. 8

DANH MỤC TÀI LIỆU THAM KHẢO

1. Bộ giáo dục và đào tạo, Giáo trình Kinh tế chính trị Mác-Lênin (dành cho bậc đại

học hệ không chuyên lý luận chính trị). NXB Chính trị Quốc gia sự thật, Hà Nội 2021

2 . N. T. M. Bình và nnk. Đề tài 14: Phân t í ch tư bản cố đ ị nh và tư bản lưu động. Căn

cứ và ý nghĩa phân chia tư bản thành tư bản cố đ ị nh và tư bản lưu động? Ý nghĩa

nghiên cứu . (Tiểu luận chủ nghĩa Mác Lê-nin, Trường Đại học Kinh tế thành phố Hồ Chí Minh).

https://luanvanhay.net/tieu-luan-phan-tich-tu-ban-co-dinh-va-tu-ban-luu-dong-can-

cu-va-y-nghia-phan-chia-tu-ban-thanh-tu-ban-co-dinh-va-tu-ban-1054/?

fbclid=IwY2xjawI2saZleHRuA2FlbQIxMQABHe-oIS0d4BBylVT4jJo4IdJN6ZOw-

mJkCPubwZRMXZl9DgDDmT2cTKdjFA_aem_qdjqCPO5qVreWdhYnKJibg 9

Tài liệu liên quan:

-

Giao Trình Luật Về Chủ Thể Kinh Doanh: Tổng Quan và Pháp Luật

44 22 -

Câu hỏi nhận định đúng sai môn Kinh tế chính trị | Trường Đại học Luật Hà Nội

43 22 -

Kinh Tế Chính Trị - Giá Trị Hàng Hóa Trong Sản Xuất Theo C.Mác

36 18 -

Tài Liệu Hướng Dẫn Học Tập Luật Kinh Doanh (LUAT KINH DOANH)

40 20 -

Giáo-trình-Luật-kinh-tế 40571

43 22