Mẫu Bảng kê chứng từ thanh toán mới nhất

Mẫu Bảng kê chứng từ thanh toán mới nhất

Môn: Xã hội 1.9 K tài liệu

Trường: Văn hóa - Xã hội - Nghệ thuật 2.2 K tài liệu

Tác giả:

Preview text:

Mẫu Bảng kê chứng từ thanh toán mới nhất

1. Mẫu bảng kê chứng từ thanh toán

Bảng kê chứng từ thanh toán là văn bản kê khai tất cả các chứng từ thuộc

nghiệp vụ kế toán đã được phê duyệt kể kiểm tra xem đã ăn khớp với nội

dung chi tiêu trong doanh nghiệp hay chưa. Đảm bảo về sự minh bạch tài

chính cho việc chi tiêu trong doanh nghiệp.

Bảng kê chứng từ thanh toán được sử dụng trong trường hợp:

Doanh nghiệp cần lập hồ sơ phục vụ cho mục đích tạm ứng.

Doanh nghiệp cần chi trả cho công tác theo đề nghị tạm ứng, tiến hành

thông qua các hình thức phổ biến như chuyển khoản,…

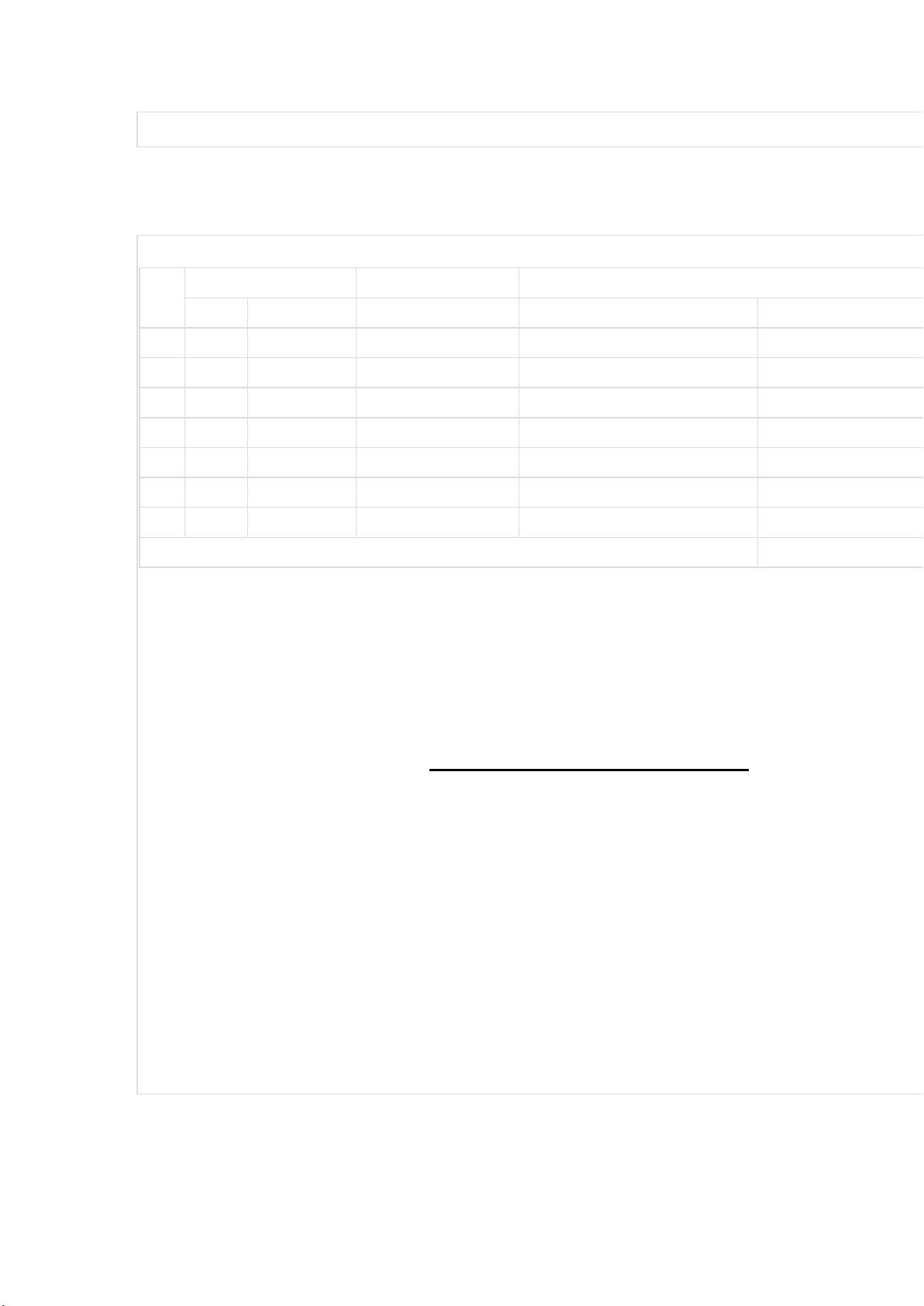

Khi lập bảng kê chứng từ thanh toán, người lập có thể sử dụng một trong nhưng mẫu dưới đây: Mẫu số 01: Đơn vị SDNS: Mã đơn vị: Mã nguồn: Mã CTMTQG, Dự án ODA:

BẢNG KÊ CHỨNG TỪ THANH TOÁN, TẠM ỨNG

Thanh toán trực tiếp Thanh toán tạm ứng Tạm ứng STT Hóa đơn Chứng từ Mã NDKT Nội dung ghi Số tiền

Số Ngày/ tháng/ năm Số Ngày/ tháng/ năm

Số lượng Định mức 1 2

Tổng số tiền viết bằng chữ:

..., ngày ... tháng ... năm ... Kế toán trưởng

Thủ trưởng đơn vị (Ký tên, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Ghi chú: Mẫu này do đơn vị sử dụng ngân sách lập 2 liên:

- 01 liên gửi Kho bạc Nhà nước nơi mở tài khoản

- 01 liên lưu tại đơn vị sử dụng NSNN

- Đối với những khoản chi không có hợp đồng và có giá trị trên 20.000.000 đồng (hai mươi triệu đồng) đơn vị

kê khai chi tiết cột 8, cột 9 theo đúng tiêu chuẩn, định mức do cơ quan có thẩm quyền ban hành.

- Đối với những khoản chi có giá trị dưới 20.000.000 đồng (hai mươi triệu đồng) đơn vị kê khai cột 10 theo

tổng số, không cần kê khai chi tiết cột 8, cột 9. Mẫu số 02:

Quý khách có thể tham khảo và tải: Mẫu bảng kê chứng từ thanh toán số 2

BẢNG KÊ CHỨNG TỪ THANH TOÁN Chứng từ gốc Nội dung chi Số tiền STT Số Ngày Đề nghị thanh toán P.TC duyệt thanh toán TỔNG CỘNG

Số tiền viết bằng chữ: ………………..………………………………

.…………………………………………………………………………

Đính kèm: …………….. chứng từ gốc

Người đề nghị thanh toán

Phần dành cho Phòng Tài Chính ghi

- Định tài khoản kế toán:

Nợ ……………..………….…………………

Có ………………………………………..…...

- Định mục chi cho các khoản được thanh toán:

+ Tiểu mục…….……Số tiền…………….

+ Tiểu mục…….……Số tiền…………….

+ Tiểu mục…….……Số tiền…………….

+ Tiểu mục…….……Số tiền…………….

+ Tiểu mục…….……Số tiền……………. Kế toán thanh toán

2. Mẫu bảng kê các chứng từ thanh toán qua tài khoản thanh

toán tại Ngân hàng Nhà nước

Căn cứ tại Phụ lục 01 ban hành kèm theo Thông tư 46/2014/TT-NHNN ngày

31 tháng 12 năm 2014 của Ngân hành Nhà nước Việt Nam hướng dẫn về

dịch vụ thành toán không dùng tiền mặt thì mẫu bảng kê các chứng từ thanh

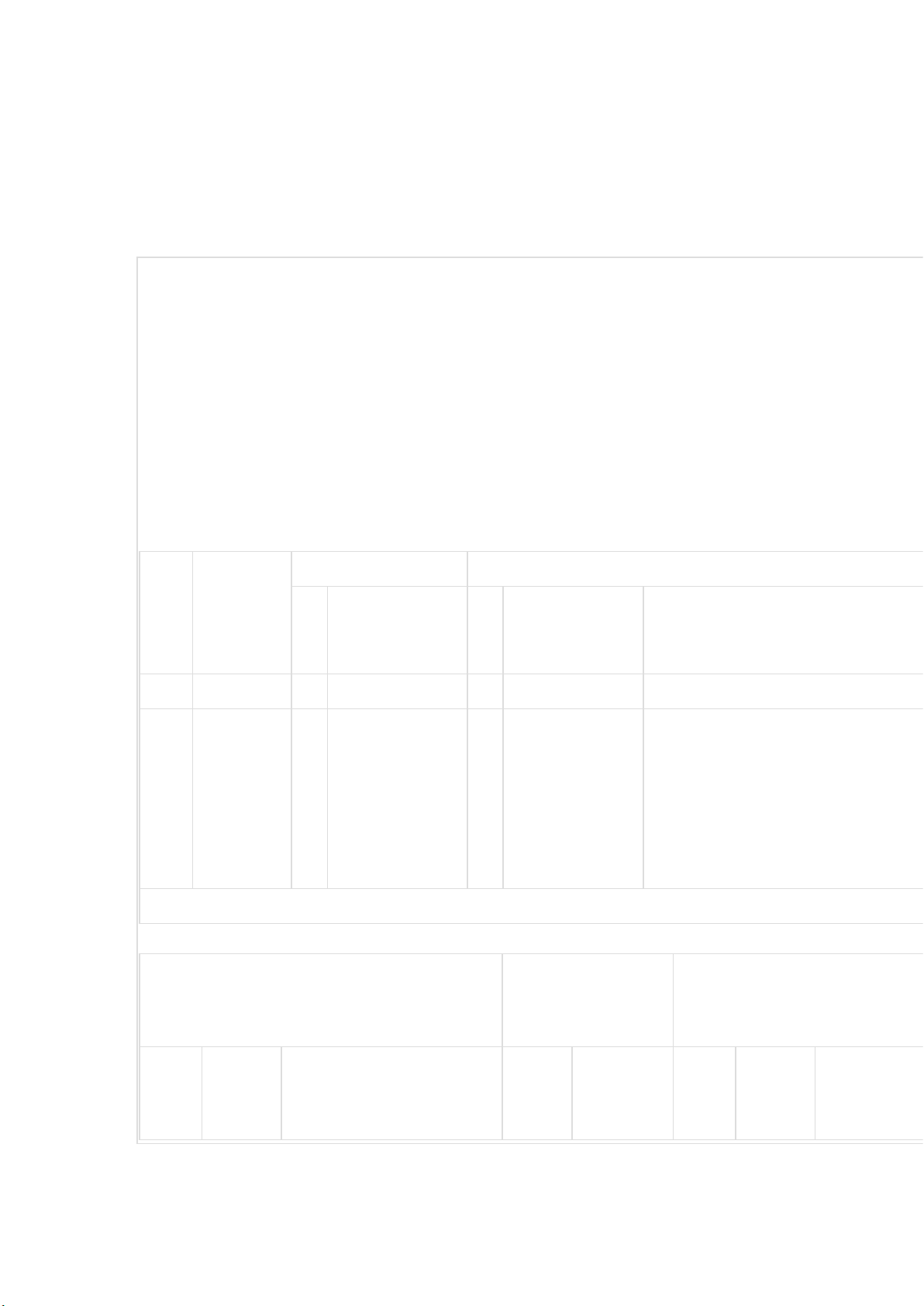

toán qua tài khoản thanh toán tại Ngân hàng Nhà nước được quy định như sau: Đơn vị: Số:

BẢNG KÊ CÁC CHỨNG TỪ THANH TOÁN QUA TÀI KHOẢN THANH TOÁN TẠI NHNN

Ngày….. tháng….. năm…….

Tổ chức cung ứng DVTT bên trả tiền: Số hiệu TK:

Tại Ngân hàng Nhà nước:

Tổ chức cung ứng DVTT bên thụ hưởng: Số hiệu TK:

Tại Ngân hàng Nhà nước.: Bên trả tiền Bên thụ hưởng Số Số chứng TT từ Số hiệu tài Số hiệu tài

Tên tổ chức cung ứng DVTT mở tài Tên Tên khoản khoản khoản 1 2 3 4 5 6 7 Tổng cộng:

Tổng số tiền bằng chữ: Ngân hàng Nhà

Tổ chức cung ứng DVTT bên thụ hưởng

Tổ chức cung ứng DVTT bên trả tiền nước Ngày tháng năm Ngày tháng năm Kế Kiểm

Chủ tài khoản (Ký, đóng Kế Kiểm

Chủ tài khoản (Ký, đóng Kế toán Tp. Kế toán toán soát dấu) toán soát dấu)

3. Quy trình thanh toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước

Căn cứ tại khoản 2 Điều 7 Thông tư 46/2014/TT-NHNN thì quy trình thanh

toán từng lần qua tài khoản thanh toán mở tại Ngân hàng Nhà nước được quy định như sau:

Bước 1: Lập, giao nhận chứng từ

- Đối với các khoản thanh toán của bản thân đơn vị trả tiền: đơn vị trả tiền lập

và nộp chứng từ thanh toán (ủy nhiệm chi, các chứng từ thanh toán thích hợp

khác) vào Ngân hàng Nhà nước nơi mở tài khoản thanh toán yêu cầu trích

một số tiền nhất định trên tài khoản của đơn vị mình để trả hoặc chuyển cho đơn vị thụ hưởng.

- Đối với các khoản thanh toán cho khách hàng của đơn vị trả tiền: đơn vị trả

tiền căn cứ vào các chứng từ của khách hàng để lập Bảng kê các chứng từ

thanh toán qua Ngân hàng Nhà nước (theo Phụ lục 01 đính kèm Thông tư

này) và nộp vào Ngân hàng Nhà nước kèm các chứng từ thanh toán của

khách hàng. Bảng kê các chứng từ được lập riêng cho từng đơn vị thụ hưởng;

trong trường hợp đơn vị trả tiền và đơn vị thụ hưởng có tài khoản thanh toán

khác địa bàn tỉnh, thành phố, Bảng kê các chứng từ phải ghi rõ số hiệu tài

khoản bên thụ hưởng, đơn vị thụ hưởng.

Bước 2: Xử lý chứng từ và hạch toán

- Khi nhận được các chứng từ thanh toán do đơn vị trả tiền nộp, Ngân hàng

Nhà nước kiểm soát tính hợp pháp, hợp lệ của chứng từ; đối chiếu sự khớp

đúng giữa Bảng kê các chứng từ với các chứng từ kèm theo và kiểm tra khả

năng thanh toán của đơn vị trả tiền.

- Sau khi kiểm soát, nếu chứng từ không hợp lệ thì Ngân hàng Nhà nước báo

cho đơn vị trả tiền để chỉnh sửa hoặc trả lại cho đơn vị trả tiền. Nếu đơn vị trả

tiền không đủ khả năng thanh toán, Ngân hàng Nhà nước thông báo để bổ

sung khả năng thanh toán hoặc trả lại chứng từ cho đơn vị trả tiền.

Nếu chứng từ hợp lệ và đơn vị trả tiền đủ khả năng thanh toán, Ngân hàng

Nhà nước tiến hành thanh toán ngay và xử lý:

+ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng mở tài khoản tại cùng một

đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước hạch toán vào tài khoản

thanh toán của đơn vị trả tiền, đơn vị thụ hưởng và báo Nợ cho đơn vị trả tiền,

báo Có kèm các chứng từ thanh toán của khách hàng cho đơn vị thụ hưởng (nếu có).

+ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng không mở tài khoản tại

cùng một đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước hạch toán vào

tài khoản thanh toán của đơn vị trả tiền, báo Nợ cho đơn vị trả tiền và lập lệnh

chuyển tiền đi qua hệ thống thanh toán thích hợp.

- Khi nhận được lệnh chuyển tiền đến, sau khi kiểm soát và xử lý chứng từ

theo quy định của hệ thống thanh toán, Ngân hàng Nhà nước nhận lệnh hạch

toán vào tài khoản thanh toán của đơn vị thụ hưởng (hoặc tài khoản thích

hợp nếu đơn vị thụ hưởng không có tài khoản thanh toán tại Ngân hàng Nhà

nước) và báo Có cho đơn vị thụ hưởng.

4. Chứng từ thanh toán không dùng tiền mặt được quy định như thế nào?

Căn cứ tại Điều 4 Thông tư 46/2014/TT-NHNN thì chứng từ thanh toán không

dùng tiền mặt được quy định như sau:

- Chứng từ sử dụng trong thanh toán phải được lập, ký, kiểm soát, luân

chuyển, quản lý, sử dụng và bảo quản theo đúng quy định về chế độ chứng

từ kế toán ngân hàng và phù hợp với quy định tại Thông tư này.

- Chứng từ sử dụng trong thanh toán qua Ngân hàng Nhà nước thực hiện

theo quy định của Ngân hàng Nhà nước về quy cách, mẫu biểu, in ấn, phát hành và sử dụng.

- Chứng từ sử dụng trong thanh toán qua ngân hàng, quỹ tín dụng nhân dân,

tổ chức tài chính vi mô do ngân hàng, quỹ tín dụng nhân dân, tổ chức tài

chính vi mô quy định quy cách, mẫu biểu, in ấn, phát hành và hướng dẫn

thực hiện đảm bảo phù hợp với quy trình thanh toán đối với từng loại hình

dịch vụ theo quy định tại Thông tư này và các quy định của pháp luật liên quan.

- Các thông tin, dữ liệu của chứng từ điện tử phải được kiểm soát đầy đủ

đảm bảo tính hợp pháp, hợp lệ và tính toàn vẹn của thông tin. Đồng thời,

chứng từ phải được kiểm soát, quản lý bảo mật để ngăn ngừa và tránh việc

lợi dụng khai thác, xâm nhập, sao chép thông tin bất hợp pháp.

Document Outline

- Mẫu Bảng kê chứng từ thanh toán mới nhất

- 1. Mẫu bảng kê chứng từ thanh toán

- 2. Mẫu bảng kê các chứng từ thanh toán qua tài kho

- 3. Quy trình thanh toán từng lần qua tài khoản tha

- 4. Chứng từ thanh toán không dùng tiền mặt được qu

Tài liệu liên quan:

-

Báo cáo Thực Tập Nghề Nghiệp tại Công Ty TNHH Savino Del Bene Việt Nam

3 2 -

Báo cáo tham quan Nhà thuốc Pharmacity - A3 K77 Ca Chiều 1310

3 2 -

Đơn Thuốc Thực Hành cho Bệnh Viêm Họng Cấp - Bệnh Viện Bạch Mai

3 2 -

Nghiên cứu Hình tượng Nhân vật Santiagô trong Ông già và biển cả (123doc)

3 2 -

C6 Thị Trường Độc Quyền Hoàn Toàn: Đặc Điểm & Hoạt Động Doanh Nghiệp

3 2