Mẫu báo cáo thực tập Đại học Ngân hàng Thành phố Hồ Chí Minh với đề tài "Quy trình phát hành thẻ tín dụng tại Ngân hàng Cổ phần Kỹ thương Việt Nam"

Mẫu báo cáo thực tập Đại học Ngân hàng Thành phố Hồ Chí Minh với đề tài "Quy trình phát hành thẻ tín dụng tại Ngân hàng Cổ phần Kỹ thương Việt Nam" giúp sinh viên tham khảo và phục vụ nhu cầu học tập của mình

Môn: Báo cáo thực tập - Tài chính ngân hàng 2 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36477832 i

MỤC LỤC DANH MỤC BẢNG BIỂU VÀ HÌNH ....... Error! Bookmark not defined.

DANH MỤC TỪ VIẾT TẮT ....................................................................................... ii

LỜI MỞ ĐẦU ............................................................................................................... 1

CHƯƠNG 1 GIỚI THIỆU VỀ NGÂN HÀNG TMCP KỸ THƯƠNG VIỆT NAM

(TECHCOMBANK) – CHI NHÁNH TÂN ĐỊNH .................................................... 2

1.1 Lịch sử hình thành, cơ cấu tổ chức và chức năng hoạt ộng ............................ 2

1.1.1 Lịch sử hình thành và phát triển ..................................................................... 2

1.1.2 Cơ cấu tổ chức bộ máy và quản lý nhân sự ................................................... 3

1.1.3 Chức năng và lĩnh vực hoạt ộng .................................................................... 4

1.2 Kết quả hoạt ộng kinh doanh tại Ngân hàng TMCP Kỹ thương Việt Nam giai

oạn 2018 – 2020 ......................................................................................................... 6

1.2.1 Quá trình tăng trưởng “Tổng tài sản – Vốn iều lệ” ........................................ 6

1.2.2 Lợi nhuận của ngân hàng trong giai oạn 2017 – 2019 ................................... 7

CHƯƠNG 2 GIỚI THIỆU THẺ TÍN DỤNG TẠI TECHCOMBANK VÀ QUY

TRÌNH PHÁT HÀNH THẺ TÍN DỤNG ................................................................... 8

2.1 Cơ sở lý thuyết .................................................................................................... 8

2.1.1 Định nghĩa về thẻ tín dụng ............................................................................. 8

2.1.2 Các dịch vụ của ngân hàng ............................................................................ 8

2.1.3 Các loại thẻ tín dụng của Techcombank ........................................................ 9

2.2 Quy trình phát hành thẻ tín dụng tại Techcombank – Chi nhánh Tân Định

.................................................................................................................................. 20

2.2.1 Hồ sơ ăng ký và iều kiện ăng ký .................................................................. 20

2.2.2 Quy trình mở thẻ tín dụng ............................................................................ 23

2.2.3 Đánh giá hoạt ộng cấp thẻ tín dụng tại Techcombank ................................. 25

CHƯƠNG 3 GIẢI PHÁP HOÀN THIỆN QUY TRÌNH CẤP TÍN DỤNG TẠI

TECHCOMBANK – CHI NHÁNH TÂN ĐỊNH ..................................................... 26

3.1 Nhận xét về quy trình mở thẻ tín dụng ........................................................... 26

3.2 Các biện pháp nâng cao quy trình mở thẻ tại Techcombank ...................... 27

3.2.1 Phát triển sản phẩm và dịch vụ thẻ tín dụng ................................................ 27

3.2.2 Đẩy mạnh chiến lược marketing .................................................................. 27

3.2.3 Đào tạo ội ngũ cán bộ có chuyên môn nghiệp vụ, năng nổ, nhiệt tình, trung

thực ........................................................................................................................ 28

3.3 Kiến nghị ........................................................................................................... 28

KẾT LUẬN ................................................................................................................. 29

TÀI LIỆU THAM KHẢO ......................................................................................... 30

DANH MỤC BẢNG BIỂU VÀ HÌNH

Bảng 1.1 Bảng tăng trưởng tổng tài sản và vốn iều lệ giai oạn 2018 – 2020 .............. 7 lOMoARcPSD| 36477832 ii

Bảng 1.2 Lợi nhuận của Ngân hàng Techcombank từ 2017-2019 .................................. 7

Bảng 2.1 Biểu phí Thẻ tín dụng Techcombank Visa Credit Classic/Gold .................... 12

Bảng 2.2 Hạn mức Thẻ tín dụng Techcombank Visa Credit Classic/Gold:.................. 13

Bảng 2.3 Biểu phí Thẻ tín dụng Techcombank Visa Platinum ..................................... 16

Bảng 2.4 Hạn mức Thẻ tín dụng Techcombank Visa Platinum .................................... 17

Bảng 2.5 Biểu phí Thẻ tín dụng Techcombank Visa Signature .................................... 20

Bảng 2.6 Hạn mức Thẻ tín dụng Techcombank Signature ........................................... 21

Bảng 2.7 Điều kiện ăng kí thẻ tín dụng ....................................................................... 23

Hình 1.1 Sơ ồ cơ cấu tổ chức TechcomBank chi nhánh Tân Định ............................... 5

Hình 1.2 Lợi nhuận doanh thu từ ngân hàng Techcombank năm 2017 – 2019 .............. 8

Hình 2.1 Thẻ tín dụng Techcombank Visa Classic ....................................................... 10

Hình 2.2 Thẻ tín dụng Techcombank Visa Gold ........................................................... 10

Hình 2.3 Thẻ tín dụng Techcombank Visa Platinum .................................................... 14

Hình 2.4 Thẻ tín dụng Techcombank Visa Signature ................................................... 18

Hình 2.5 Sổ tiết kiệm do Techcombank phát hành ....................................................... 24

DANH MỤC TỪ VIẾT TẮT Techcombank

Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam TMCP Thương Mại Cổ Phần CAGR

Tốc ộ tăng trưởng kép hàng năm VAT Thuế giá trị gia tăng POS Point Of Sale CV QHKH

Chuyên viên Quan hệ khách hàng ATM

Automated Teller Machine (Máy rút tiền tự ộng) CVKH Chuyên viên khách hàng CMND Chứng minh nhân dân CCCD Căn cước công dân NHTM Ngân hàng thương mại lOMoARcPSD| 36477832 ii i MOTO Mail Order/Telephone Order lOMoARcPSD| 36477832

Downloaded by Dylan Tran (dylantrly1@gmail.com) lOMoARcPSD| 36477832 1 LỜI MỞ ĐẦU I.

Lý do chọn ề tài:

Cùng với công cuộc ổi mới và sự phát triển của nền kinh tế thị trường thì các dịch

vụ cấp tín dụng trong ngân hàng cũng không ngừng ổi mới ể nâng cao chất lượng của

mình ể hòa chung nhịp ộ phát triển của xã hội và khoa học kỹ thuật. Việc nền kinh tế

Việt Nam ang trên à phát triển, thu nhập và chất lượng cuộc sống của người dân ngày

một tăng và ổn ịnh hơn, họ có nhiều nhu cầu mong muốn ược hưởng thuh nhiều hơn,

tiện nghi hơn, an toàn và ít rủi ro hơn. Nắm bắt ược nhu cầu ó các ngân hàng ngày càng

phát triển hoạt ộng thẻ tín dụng, một trong những hình thức chiếm tỉ trọng khá cao trong

các hình thức tín dụng ngân hàng tại Việt Nam.

Thông qua quá trình thực tập và học hỏi tại Ngân hàng TMCP Kỹ Thương Việt

Nam – chi nhánh Định, tôi nhận thấy tầm quan trọng và tiềm năng của hoạt ộng phát

hành và sử dụng thẻ tín dụng tại ngân hàng. Chính vì vậy, tôi xin chọn ề tài “Quy trình

phát hành thẻ tín dụng tại Ngân hàng TMCP Kỹ Thương Việt Nam – Chi nhánh Tân

Định” làm ề tài báo cáo của mình với mong muốn ược tìm hiểu sâu hơn về quy trình

hoạt ộng cấp thẻ tín dụng của ngân hàng. II.

Mục tiêu nghiên cứu:

Mục tiêu nghiên cứu của báo cáo là ể tìm hiểu tổng quan về Ngân hàng TMCP

Kỹ Thương Việt Nam và ặc biệt là hoạt ộng phát hành thẻ tín dụng tại Techcombank –

chi nhánh Tân Định ể từ ó ưa ra những giải pháp và kiến nghị nhằm nâng cao hơn nữa

hiệu quả việc phát hành và sử dụng thẻ tín dụng của ngân hàng trong thời gian tới. III.

Đối tượng phạm vi nghiên cứu:

Đối tượng nghiên cứu: Quy trình phát hành thẻ tín dụng tại ngân hàng.

Phạm vi nghiên cứu: Tập trung nghiên cứu quy trình mở thẻ tín dụng của

Techcombank – Chi nhánh Tân Định hiện nay. Định hướng, kế hoạch phát triển mảng

thẻ tín dụng trong những năm tới. IV.

Phương pháp nghiên cứu: lOMoARcPSD| 36477832 2

Phương pháp nghiên cứu ược sử dụng chủ yếu trong báo cáo là phương pháp thu

thập thông tin và phương pháp phân tích. Thông tin thu thập ược thông qua nhiều kênh

như quá trình thực tập trực tiếp tại ngân hàng, tham khảo ý kiến của cán bộ nhân viên

của ngân hàng, các báo cáo tài chính năm, báo cáo thường niên, … phương pháp phân

tích sử dụng các thông tin này, kết hợp với phương pháp so sánh, ối chiếu, tổng hợp

thông tin, từ ó ưa ra những nhận ịnh về quy trình phát hành thẻ tín dụng tại Ngân hàng

TMCP Kỹ Thương Việt Nam – Chi nhánh Tân Định. V. Kết cấu cấu của ề tài:

Bố cục của bài báo cáo gồm 3 chương:

Chương 1: Giới thiệu về ngân hàng TMCP Kỹ Thương Việt Nam

(Techcombank) – Chi nhánh Tân Định.

Chương 2: Giới thiệu thẻ tín dụng của Techcombank và quy trình phát hành thẻ tín dụng

Chương 3: Giải pháp hoàn thiện quy trình cấp tín dụng tại Techcombank – Chi nhánh Tân Định

CHƯƠNG 1 GIỚI THIỆU VỀ NGÂN HÀNG TMCP KỸ

THƯƠNG VIỆT NAM (TECHCOMBANK) – CHI NHÁNH TÂN ĐỊNH

1.1 Lịch sử hình thành, cơ cấu tổ chức và chức năng hoạt ộng

1.1.1 Lịch sử hình thành và phát triển

Ngân hàng Kỹ Thương Việt Nam (Techcombank) ược thành lập ngày 27 tháng 9

năm 1993, trong bối cảnh nền kinh tế ang chuyển mình từ chế ộ kinh tế tập trung sang

nền kinh tế thị trường. Với số vốn iều lệ ban ầu chỉ 20 tỷ Việt Nam ồng, Techcombank

hôm nay ã trở thành ngân hàng lớn hàng ầu về vốn iều lệ.

Với 1 trụ sở chính, 2 văn phòng ại diện và 314 iểm giao dịch tại 45 tỉnh thành trên

cả nước, không chỉ áp ứng nhu cầu giao dịch ngân hàng thông thường mà còn ảm bảo

nhu cầu an toàn chính cho người Việt. lOMoARcPSD| 36477832 3

1.1.2 Cơ cấu tổ chức bộ máy và quản lý nhân sự

ĐẠI HỘI ĐỒNG CỔ ĐÔNG

Đại hội ồng cổ ông gồm tất cả cổ ông có quyền biểu quyết, là cơ quan quyết ịnh

cao nhất của Techcombank, ứng ầu là chủ tịch hội ồng quản trị. Có quyền yêu cầu triệu

tập các cuộc họp cổ ông ể thảo luận và thông qua các vấn ề quan trọng liên quan ến tình

hình kinh doanh cũng như chiến lược phát triển mới của ngân hàng thông qua hình thức bỏ phiếu quyết ịnh.

HỘI ĐỒNG QUẢN TRỊ

Đại diện cho ngân hàng ưa ra các quyết ịnh về chiến lược phát triển kinh doanh.

Thực hiện quản lý các vấn ề liên quan ến lợi ích của cổ ông và ngân hàng. Giám sát và

chỉ ạo ban giám ốc thực hiện công việc kinh doanh hằng ngày. Các quyền và nghĩa vụ

không liên ới với ại hội ồng cổ ông. BAN KIỂM SOÁT

Bộ phận chịu trách nhiệm trước Đại hội cổ ông trong việc giám sát tình hình hoạt

ộng kinh doanh của ngân hàng. Thực hiện kiểm soát các tài liệu liên quan ến kế toán và

công tác quản lý khi cần thiết theo sự yêu cầu của Đại hội cổ ông hoặc cổ ông lớn. Đây

là bộ phận có quyền phát biểu trong cuộc họp ại hội ồng cổ ông nhưng không có quyền biểu quyết.

CHỦ TỊCH HỘI ĐỒNG QUẢN TRỊ

Chủ tịch Hội ồng quản trị do Hội ồng quản trị bầu, miễn nhiệm, bãi nhiệm trong

số thành viên Hội ồng quản trị ã ược Đại hội ồng cổ ông bầu ra. Chủ tịch Hội ồng quản

trị phải thường trú ở Việt Nam trong suốt nhiệm kỳ. Thực hiện các nhiệm vụ như sau:

Lập chương trình, kế hoạch hoạt ộng của Hội ồng quản trị;

Chuẩn bị hoặc tổ chức việc chuẩn bị chương trình, nội dung, tài liệu phục vụ cuộc

họp; triệu tập và chủ tọa cuộc họp Đại hội ồng cổ ông, Hội ồng quản trị; lOMoARcPSD| 36477832 4

Phân công nhiệm vụ cho các thành viên Hội ồng quản trị;

Quyết ịnh các vấn ề thuộc thẩm quyền và trách nhiệm quyết ịnh của chủ sở

hữu/thành viên góp vốn tại các công ty con của Techcombank theo quy ịnh của pháp

luật và iều lệ của các công ty con ó.

TỔNG GIÁM ĐỐC

Hoạt ộng dưới sự chỉ ạo của chủ tịch và hội ồng quản trị. Là bộ phận óng vai trò

quan trọng trong việc iều hành hoạt ộng kinh doanh của công ty. Thực hiện các nhiệm vụ:

Đưa ra chiến lược kinh doanh dựa trên tầm nhìn và sứ mệnh công ty.

Tổ chức, iều hành, kiểm tra và ánh giá hoạt ộng của công ty dưới sự chỉ ạo của hội ồng quản trị.

Phê duyệt và chịu trách nhiệm về các vấn ề tài chính cũng như kết quả hoạt ộng của doanh nghiệp.

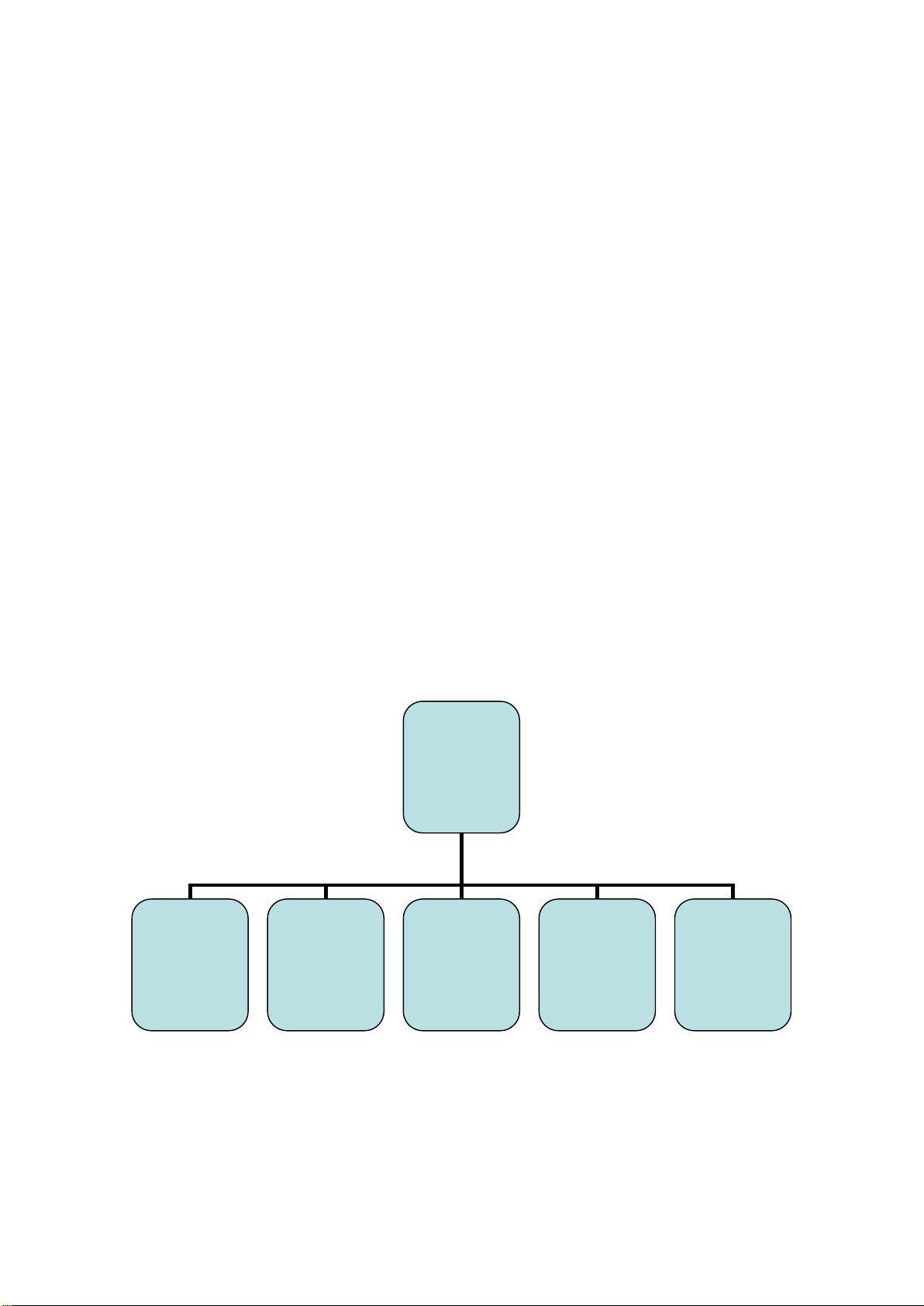

Cơ cấu tổ chức của bộ phận thực tập: Giám ốc chi nhánh Chuyên viên Chuyên viên Giao dịch Kiểm soát Thực tập tư vấn dịch quan hệ viên viên sinh vụ tài chính khách hàng cá nhân cá nhân

Hình 1. 1 Sơ ồ cơ cấu tổ chức TechcomBank chi nhánh Tân Định

1.1.3 Chức năng và lĩnh vực hoạt ộng a. Chức năng: lOMoAR cPSD| 36477832 5

Trong suốt thời gian hoạt ộng và phát triển, ngân hàng Techcombank luôn là

trung gian tài chính cung cấp các giải pháp tài chính tối ưu nhằm góp phần cải thiện cuộc

sống người dân Việt Nam trở nên tốt hơn và dễ dàng hơn.

Không những thế, Techcombank cũng góp phần thúc ẩy thị trường tài chính phát

triển ổn ịnh, bền vững, ảm bảo các giao dịch của khách hàng ược thực hiện một cách

nhanh chóng, an toàn và chính xác.

b. Lĩnh vực hoạt ộng:

Đối với khách hàng:

+ Tập trung vào phân khúc khách hàng có nhu cầu sử dụng cao các gói sản phẩm

dịch vụ tài chính tại các khu vực thành phố lớn như Hà Nội, Đà Nẵng, Hồ Chí Minh.

+ Tiếp tục mở rộng chiến lược marketing rộng khắp cả nước bằng các phương

tiện thông tin ại chúng ặc biệt là các kênh mạng xã hội.

Đối với sản phẩm:

+ Duy trì, phát triển những sản phẩm có sẵn. Bên cạnh ó không ngừng nghiên

cứu và cho ra mắt các sản phẩm mới áp ứng nhu cầu thiết yếu của khách hàng trong tương lai.

+ Đẩy mạnh áp dụng ưu ãi cho các gói sản phẩm mới nhằm thu hút sự chú ý của người tiêu dùng.

Đối với doanh nghiệp:

+ Thực hiện chiến lược a dạng hóa các sản phẩm cho vay nhất là cho vay tiêu

dùng. Hiện tại sản phẩm này ang có sức hút rất cao trong giai oạn thị trường tăng

trưởng mạnh như hiện nay.

+ Mở rộng dịch vụ liên kết tài chính (như thu hộ, mở thẻ, ...) với các doanh

nghiệp lớn, trường học hay công ty tài chính nhằm tăng nguồn thu từ phí dịch vụ góp

phần làm tăng nguồn thu. lOMoARcPSD| 36477832 6

Ngân hàng Techcombank ang từng bước khẳng ịnh vị thế của mình trên thị

trường tài chính cùng với khát vọng chinh phục vị trí trở thành ngân hàng hàng ầu tại

Việt Nam. Trở thành ối tác tài chính ược lựa chọn và áng tin cậy nhất của khách hàng

nhờ khả năng cung cấp ầy ủ các sản phẩm và dịch vụ tài chính a dạng và dựa trên cơ

sở luôn coi khách hàng làm trọng tâm.

1.2 Kết quả hoạt ộng kinh doanh tại Ngân hàng TMCP Kỹ thương Việt Nam giai oạn 2018 – 2020

1.2.1 Quá trình tăng trưởng “Tổng tài sản – Vốn iều lệ”

Bảng 1.1 Bảng tăng trưởng tổng tài sản và vốn iều lệ giai oạn 2018 – 2020

(Đơn vị: Tỷ ồng) Năm 2017 2018 2019 2020 Tổng tài 269.392 320.989 383.699 439.603 sản Vốn iều lệ 11.655 34.966 35.001 35.049

+ Tổng tài sản của Techcombank tại thời iểm 31/12/2017 cán mốc 269.392 tỷ

ồng, tăng 14% so với cuối năm 2016, qua ó nâng tốc ộ tăng trưởng kép (CAGR) từ

2013 ến 2017 ạt mức 14,1%.

+ Tổng tài sản của Techcombank tại thời iểm 31/12/2018 cán mốc 320.989 tỷ

ồng, vượt mức kế hoạch năm 2018, tăng 19,15% so với năm 2017, qua ó tăng tốc ộ

tăng trưởng kép (CARG) từ 2014 ến 2018 ạt mức 16,23%.

Vốn iều lệ là 34.966 tỷ ồng, tăng 200,01%, lợi nhuận chưa phân phối ạt 12.403

tỷ ồng. Tháng 8 năm 2018, Techcombank ã hoàn thành kế hoạch tăng vốn iều lệ lên

34.966 tỷ ồng. Mục tiêu của ợt tăng vốn này một phần là ể chia sẻ lợi ích với cổ ông

qua việc chia lợi nhuận giữ lại, ồng thời cũng sẽ chuyển ổi nguồn vốn chủ sở hữu ang

sẵn có của Ngân hàng thành vốn có thể sử dụng ược cho việc ầu tư cơ sở vật chất

hoặc cho vay tín dụng... nâng hạn mức tín dụng tối a của Techcombank ối với các khách hàng.

+ Tổng tài sản của Techcombank tại thời iểm 31/12/2019 cán mốc 383.699 tỷ

ồng, tăng 19,5% so với năm 2018. lOMoARcPSD| 36477832 7

1.2.2 Lợi nhuận của ngân hàng trong giai oạn 2017 – 2019

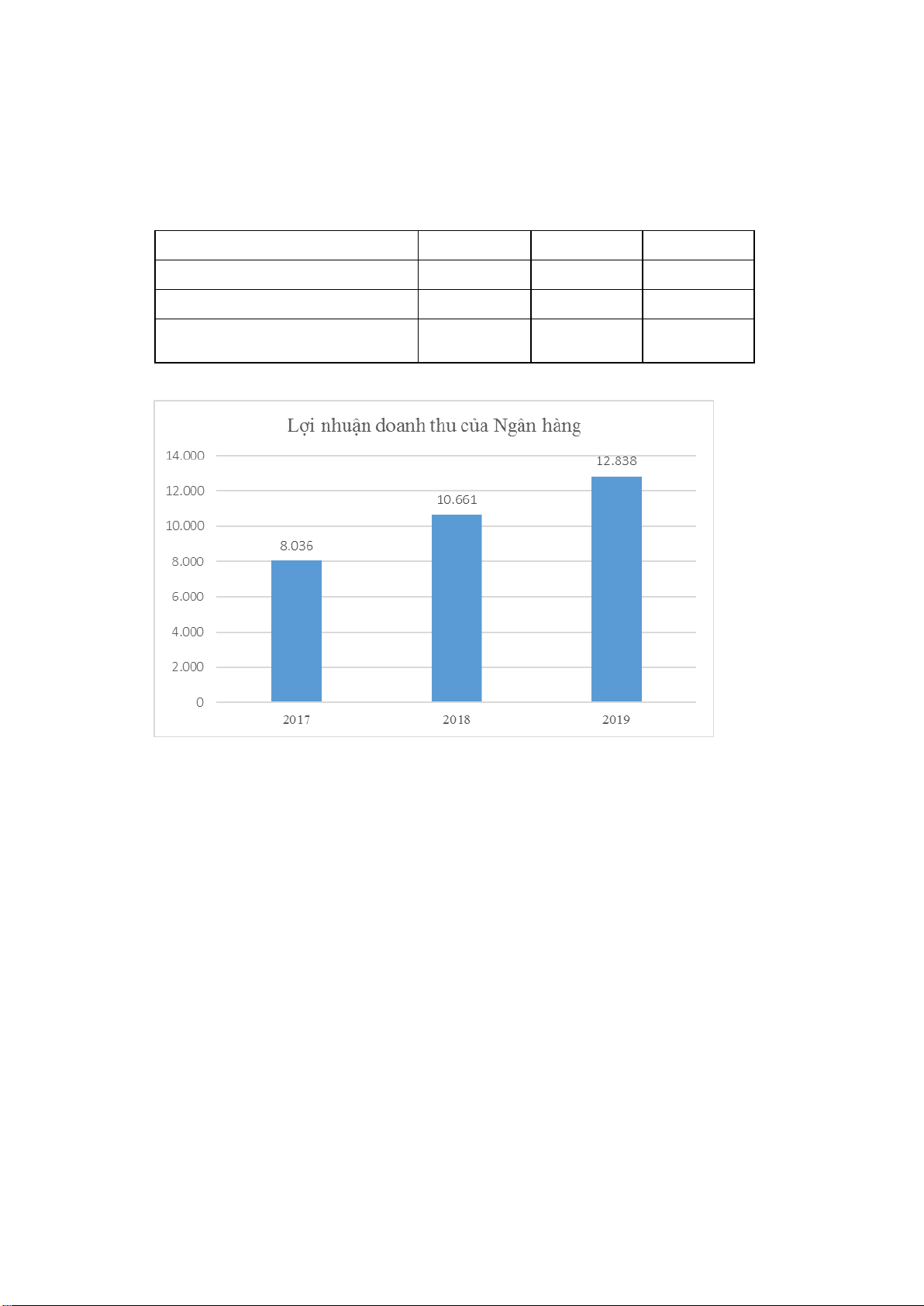

Bảng 1.2 Lợi nhuận của Ngân hàng Techcombank từ 2017-2019

Đơn vị tính: tỷ ồng Chỉ tiêu 2017 2018 2019 Doanh thu 16.458 18.350 21.068

Lợi nhuận trước thuế 8.036 10.661 12.838

Tỷ trọng lợi nhuận/doanh thu 48,83% 58,10% 60,94%

(Nguồn: Báo cáo thường niên của Ngân hàng Techcombank năm 2017-2019)

Hình 1.2 Lợi nhuận doanh thu từ ngân hàng Techcombank năm 2017 – 2019 Nhận xét:

Từ năm 2017 ến 2019, lợi nhuận trước thuế tăng trưởng theo doanh thu cụ thể

là năm 2018 tăng 1,3 lần năm 2017 và năm 2019 tăng 1,2 lần năm trước ó. Có thể

thấy, năm 2017 lợi nhuận trước thuế chiếm 48,83% trên tổng doanh thu tại ngân hàng.

Tương tự, năm 2018 lợi nhuận chiếm 58,10% và năm 2019 ạt mức cao nhất là 60,94%.

Kết quả của việc phát triển ã nhận ịnh rằng Techcombank ang hoạch ịnh úng

hướng i của mình trên thị trường tài chính – một thị trường có tính cạnh tranh khốc

liệt như hiện nay. Trong tương lai, Techcombank sẽ tiếp tục hoàn thiện và tiến hành

cải cách các chính sách ể ạt mục tiêu trở thành Ngân hàng tốt nhất Việt Nam. lOMoARcPSD| 36477832 8

CHƯƠNG 2 GIỚI THIỆU THẺ TÍN DỤNG TẠI TECHCOMBANK VÀ QUY

TRÌNH PHÁT HÀNH THẺ TÍN DỤNG

2.1 Cơ sở lý thuyết

2.1.1 Định nghĩa về thẻ tín dụng

Thẻ tín dụng là một hình thức thay thế cho việc thanh toán trực tiếp. Hình thức

thanh toán này ược thực hiện dựa trên uy tín. Chủ thẻ không cần phải trả tiền mặt ngay

khi mua hàng. Thay vào ó, Ngân hàng sẽ ứng trước tiền cho người bán và chủ thẻ sẽ

thanh toán lại sau cho ngân hàng khoản giao dịch. Thẻ tín dụng cho phép khách hàng trả

dần số tiền thanh toán trong tài khoản. Chủ thẻ không phải thanh toán toàn bộ số dư trên

bảng sao kê giao dịch hàng tháng. Tuy nhiên, chủ thẻ phải trả khoản thanh toán tối thiểu

trước ngày áo hạn ã ghi rõ trên bảng sao kê. Thẻ tín dụng khác với thẻ ghi nợ vì tiền

không bị trừ trực tiếp vào tài khoản tiền gửi của chủ thẻ ngay sau mỗi lần mua hàng hoặc rút tiền mặt.

2.1.2 Các dịch vụ của ngân hàng

Giảm thiểu rủi ro về tiền: Đi âu cũng vậy, trong nước hay nước ngoài, chúng ta

luôn phải lo sợ khi mang theo quá nhiều tiền mặt trong người hay tài sản có giá trị. Đơn

giản hơn bạn là người hay quên, ể tiền khắp nơi mà không nhớ. Như vậy ể giảm thiểu

rủi ro sử dụng tiền mặt, thẻ tín dụng là 1 túi tiền di ộng phù hợp mà bạn có thể tin cậy

ược, vì tiền ược bảo vệ bởi hệ thống nghiêm ngặt của ngân hàng.

Thanh toán tiện lợi: ôi khi thanh toán bằng tiền mặt sẽ làm bạn cảm thấy khá căng

thẳng với những con số và ặc biệt, có những món hàng bạn muốn mua ngay nhưng chưa

ủ tiền thì thẻ tín dụng là giải pháp hợp lý. Iphone 12 vừa ra mắt? Black Friday ang diễn

ra? Siêu thị ang có nhiều ưu ãi? Nhưng bạn ang không có ủ tiền mặt ể chi trả, bạn có thể

dùng thẻ tín dụng ể nhận ược ưu ãi kịp thời khi mua sắm. Khi bạn thanh toán, nhân viên

sẽ dùng máy POS ể tiếp nhận thẻ, bạn quẹt thẻ và sau ó nhận hóa ơn. Bạn ký vào ể xác

nhận và hoàn tất thủ tục. Ngoài ra, với thẻ tín dụng, bạn có thể mua hàng trực tuyến từ

những trang web như Shopee, Lazada, Tiki… Hơn nữa, có nhiều chương trình, khi bạn

thanh toán trực tuyến sẽ ược hưởng ưu ãi hoặc ược chiết khấu thêm. lOMoARcPSD| 36477832 9

Quà tặng và ưu ãi: Nếu sử dụng thẻ ATM, tức thẻ ghi nợ ể mua sắm, bạn sẽ không

nhận ược nhiều ưu ãi như thẻ với thẻ tín dụng, trên mỗi hóa ơn chi trả, bạn hầu như ều

có ược quà tặng hay ưu ãi. Tùy vào ngân hàng mà bạn nhận ược hoàn tiền, dặm bay hay quà tặng.

2.1.3 Các loại thẻ tín dụng của Techcombank

a. Thẻ tín dụng Techcombank Visa Classic/Gold:

Hình 2.1 Thẻ tín dụng

Hình 2.2 Thẻ tín dụng Techcombank

Techcombank Visa Classic Visa Gold

Tính năng và lợi ích: Tiện lợi

Chi tiêu bằng thẻ tại hàng triệu iểm chấp nhận thẻ, website và ATM mang logo Visa

tại Việt Nam và trên toàn thế giới.

Contactless – công nghệ thanh toán không tiếp xúc, chỉ cần chạm thẻ vào thiết bị

thanh toán ể thanh toán nhanh chóng và tiện lợi.

Hình thức trả nợ linh hoạt: Tự ộng trích từ tài khoản thanh toán của khách hàng tại

Techcombank; chuyển khoản qua Internet Banking (dịch vụ F@st i-Bank) hoặc qua

Mobile Banking (dịch vụ F@st Mobile) hoặc qua ATM, trả trực tiếp tại các iểm giao

dịch; chuyển khoản từ ngân hàng khác.

Dễ dàng, thuận tiện ể theo dõi và quản lý việc chi tiêu thông qua: sao kê ược gửi bằng

nhiều hình thức như: email, tin nhắn SMS, chuyển phát bảo ảm, sao kê online qua

F@st i-Bank hoặc F@st Mobile. lOMoARcPSD| 36477832 10 An Toàn

Tăng cường tính bảo mật với dịch vụ xác thực giao dịch thẻ trực tuyến 3D Secure

Verified by Visa với các giao dịch thanh toán trực tuyến.

Có tin nhắn thông báo giao dịch; thông tin cảnh báo khi thẻ có dấu hiệu bị gian lận, giả mạo. Tiết kiệm

Hoàn phí thường niên năm 1 khi sử dụng thẻ với giao dịch ạt từ 500.000 ồng trở lên

trong vòng 90 ngày kể từ ngày kích hoạt thẻ.

Miễn phí thường niên năm 2, năm 3 nếu tổng giá trị chi tiêu (không bao gồm giao

dịch rút tiền mặt) trong 1 năm liền kề trước ngày thu phí ạt từ 80 triệu ồng trở lên ối

với hạng Chuẩn (Classic) và 150 triệu ồng trở lên với hạng Vàng (Gold). Nhiều ưu ãi

Không phải trả lãi tối a tới 45 ngày cho các giao dịch mua sắm hàng hóa, dịch vụ khi

chủ thẻ trả ủ dư nợ hàng kỳ và úng hạn. Thanh toán dư nợ thẻ tín dụng linh hoạt với

giá trị thanh toán tối thiểu chỉ 5% dư nợ hàng kỳ, tối thiểu 100.000 VNĐ.

Được hưởng ưu ãi và khuyến mại thường xuyên khi giao dịch tại hệ thống ơn vị chấp

nhận thẻ có hợp với Techcombank. Hỗ trợ

Được hỗ trợ mọi lúc mọi nơi với Dịch vụ Khách hàng Techcombank 24/7. Hotline:

1800 588 822 (miễn phí) (Việt Nam) hoặc (+84-24) 3944 9626 (Nước ngoài). lOMoAR cPSD| 36477832 11

Biểu phí khi sử dụng thẻ:

Bảng 2.1 Biểu phí Thẻ tín dụng Techcombank Visa Credit Classic/Gold KH VIP KH Thường STT Dịch Vụ Visa Classic Visa Gold Tối thiểu Mức Phí 1 Phí phát hành* Miễn phí 2 Phí phát hành lại thẻ Miễn phí 100.000 VND/thẻ

Phí phát hành thẻ thay thế 3 thẻ hết hạn Miễn phí 4 Phí phát hành nhanh* 150.000 VND/lần 5 Phí thường niên

Miễn phí 300.000 VND 500.000 VND 6 Phí cấp lại PIN Miễn phí 7 Phí rút tiền mặt 4%*số tiền giao dịch 100.000 VND 8 Phí giao dịch ngoại tệ 2.95%*số tiền giao dịch

Phí giao dịch nội tệ ở nước 9 1.1%*số tiền giao dịch ngoài

Phí cấp bản sao sao kê theo 10 yêu cầu 80.000 VND/lần

Phí xác nhận thông tin thẻ tín 11 80.000 VND/lần dụng theo yêu cầu

Phí nâng hạn mức tín dụng 12 của thẻ hiện tại* 100.000 VND/lần

Phí dịch vụ trả góp bằng thẻ 13.1 tín dụng

0.8%/ tháng*giá trị GD*thời hạn trả góp

Phí chuyển ổi giao dịch trả 13.2 góp bằng thẻ tín dụng

Tối a 6%*giá trị giao dịch

Phí chậm thanh toán thẻ tín 14 dụng *

6%*số tiền chậm thanh toán 150.000 VND

Các phí có dấu * thuộc ối tượng miễn VAT, các phí còn lại ã bao gồm VAT

Hạn Mức Techcombank Visa Credit Card Classic/Gold:

Bảng 2.2 Hạn mức Thẻ tín dụng Techcombank Visa Credit Classic/Gold:

Loại hình giao dịch

Giá trị hạn mức giao dịch lOMoAR cPSD| 36477832 12 Thẻ tín dụng Thẻ tín dụng

Techcombank Visa Credit Techcombank Classic Visa Credit Gold

Bằng tổng hạn mức tín

Bằng tổng hạn mức tín

Tổng hạn mức sử dụng

dụng ược cấp và số tiền nộp

dụng ược cấp và số tiền tối a trong 1 ngày thêm (nếu có) nộp thêm (nếu có)

Bằng tổng hạn mức tín

Bằng tổng hạn mức tín Hạn mức thanh toán tối

dụng ược cấp và số tiền nộp

dụng ược cấp và số tiền a trong 1 ngày thêm (nếu có) nộp thêm (nếu có) Hạn mức thanh toán qua 20 triệu VNĐ/ngày Internet tối a 1 ngày 40 triệu VNĐ/ngày Hạn mức thanh toán tối a cho 1 giao dịch qua Internet không cần nhập 10 triệu VNĐ/giao dịch 10 triệu VNĐ/giao dịch CVV2 Hạn mức thanh toán 20 triệu VNĐ/ngày giao dịch MOTO 40 triệu VNĐ/ngày

Hạn mức rút tiền mặt tối

50% hạn mức tín dụng, tối

50% hạn mức tín dụng, tối a trong 1 chu kỳ tín dụng a 20 triệu VNĐ a 40 triệu VNĐ

Hạn mức rút tiền mặt tối 7.5 triệu VNĐ/ngày 15 triệu VNĐ/ngày a trong 1 ngày Hạn mức rút ngoại tệ

tiền mặt tại nước ngoài 30 triệu VNĐ/ngày 30 triệu VNĐ/ngày tối a trong 1 ngày lOMoARcPSD| 36477832 13

b. Thẻ tín dụng Techcombank Visa Platinum:

Hình 2.3 Thẻ tín dụng Techcombank Visa Platinum

Tính năng và lợi ích: Tiện lợi

Giống với thẻ tín dụng Techcombank Visa Credit Classic/Gold

Tuy nhiên iều khiến cho thẻ này ặc biệt hơn chính là chiếc thẻ có hạn mức tín dụng

cao nhất trong các dòng thẻ tín dụng Techcombank – tối a lên ến 1 tỷ ồng. An Toàn

Tăng cường tính bảo mật với dịch vụ xác thực giao dịch thẻ trực tuyến 3D Secure

Verified by Visa với các giao dịch thanh toán trực tuyến.

Có tin nhắn thông báo giao dịch; thông tin cảnh báo khi thẻ có dấu hiệu bị gian lận, giả mạo. Tiết kiệm

Hoàn phí thường niên năm 1 khi sử dụng thẻ với giao dịch ạt từ 1 triệu ồng trở lên

trong vòng 90 ngày kể từ ngày kích hoạt thẻ.

Miễn phí thường niên các năm tiếp theo nếu tổng giá trị chi tiêu (không bao gồm giao

dịch rút tiền mặt) trong 1 năm liền kề trước ngày thu phí ạt từ 180 triệu ồng trở lên. lOMoARcPSD| 36477832 14 Nhiều ưu ãi

Không phải trả lãi tối a tới 45 ngày cho các giao dịch mua sắm hàng hóa, dịch vụ khi

chủ thẻ trả ủ dư nợ hàng kỳ và úng hạn. Thanh toán dư nợ thẻ tín dụng linh hoạt với

giá trị thanh toán tối thiểu chỉ 5% dư nợ hàng kỳ, tối thiểu 100.000 VNĐ.

Các chương trình khuyến mại ược thực hiện thường xuyên, mang lại cho chủ thẻ

những món quà thú vị bất ngờ khi giao dịch bằng thẻ tín dụng quốc tế của ngân hàng Techcombank

Được hưởng ưu ãi giảm giá thanh toán khi giao dịch tại hệ thống ơn vị chấp nhận thẻ

có hợp tác với Techcombank

Dịch vụ trợ lý cao cấp Visa Conclerge: Tổng ài tư vấn, hỗ trợ tiện ích cá nhân và

phong cách sống, hotline: 12011169 hoặc 12280780

Bảo hiểm du lịch toàn cầu cho cả gia ình (chủ thẻ, vợ/chồng của chủ thẻ, con ruột

dưới 23 tuổi) với giá trị bảo hiểm tối a lên tới 10.5 tỷ ồng/người, hotline: (+84-

28) 3827 5328/ (+84-912) 590 996 Hỗ trợ

Được hỗ trợ mọi lúc mọi nơi với Dịch vụ Khách hàng Techcombank 24/7. Hotline:

1800 588 823 (miễn phí) (Việt Nam) hoặc (+84-24) 3944 9626 (nếu ang ở Nước ngoài).

Biểu phí khi sử dụng thẻ:

Bảng 2.3 Biểu phí Thẻ tín dụng Techcombank Visa Platinum KH VIP KH THƯỜNG STT DỊCH VỤ TỐI THIỂU MỨC PHÍ lOMoAR cPSD| 36477832 15 1 Phí phát hành Miễn phí 500.000 VND/thẻ 2 Phí phát hành lại thẻ Miễn phí 200.000 VND/thẻ Phí phát hành thẻ thay 3 thế thẻ hết hạn Miễn phí 4 Phí phát hành nhanh 300.000 VND/thẻ 5 Phí thường niên Miễn phí 950.000 VND/thẻ 6 Phí cấp lại PIN Miễn phí 100.000 7 Phí rút tiền mặt 4%*số tiền giao dịch VND 8 Phí giao dịch ngoại tệ 2.59%*số tiền giao dịch

Phí giao dịch nội tệ ở 9 nước ngoài 1.1%*số tiền giao dịch Phí cấp bản sao sao kê 10 theo yêu cầu 80.000 VND/lần Phí xác nhận thông tin 11

thẻ tín dụng theo yêu cầu 80.000 VND/lần Phí nâng hạn mức tín 12

dụng của thẻ hiện tại 200.000 VND/lần

Phí dịch vụ trả góp bằng 0.8%/ tháng*giá trị GD*thời 13.1 thẻ tín dụng hạn trả góp

Phí chuyển ổi giao dịch 13.2

trả góp bằng thẻ tín dụng

Tối a 6%*giá trị giao dịch Phí chậm thanh toán thẻ 150.000 14 tín dụng *

6%*số tiền chậm thanh toán VND

Các phí có dấu * thuộc ối tượng miễn VAT, các phí còn lại ã bao gồm VAT

Hạn mức Thẻ tín dụng Techcombank Visa Platinum:

Bảng 2.4 Hạn mức Thẻ tín dụng Techcombank Visa Platinum

Loại hình giao dịch

Giá trị hạn mức giao dịch lOMoARcPSD| 36477832 16

Tổng hạn mức thanh toán trong ngày

Bằng tổng hạn mức tín dụng ược cấp và

số tiền nộp thêm (nếu có)

Hạn thanh toán tối a trong 1 ngày

Bằng tổng hạn mức tín dụng ược cấp và

số tiền nộp thêm (nếu có)

Hạn mức thanh toán qua Internet tối a 50 triệu VNĐ/ngày 1 ngày

Hạn mức thanh toán tối a cho 1 giao dịch 20 triệu VNĐ/giao dịch

qua Internet không cần nhập CVV2

Hạn mức thanh toán giao dịch MOTO 50 triệu VNĐ/ngày

Hạn mức rút tiền mặt tối a trong 1 chu 50% hạn mức tín dụng kỳ tín dụng

Hạn mức rút tiền mặt tối a trong 1 ngày 80 triệu VNĐ/ngày

Hạn mức rút ngoại tệ tiền mặt tại nước 30 triệu VNĐ/ngày ngoài tối a trong 1 ngày

c. Thẻ tín dụng Techcombank Visa Signature: lOMoARcPSD| 36477832 17

Hình 2.4 Thẻ tín dụng Techcombank Visa Signature

Tính năng và lợi ích: Đặc quyền:

Phí giao dịch ngoại tệ: 1.1%, thấp nhất trong các dòng thẻ hiện nay của Techcombank

Hoàn tiền 5% không giới hạn cho chi tiêu trong nước trong lĩnh vực nhà hàng, khách

sạn. Khoản tiền hoàn ược thực hiện tự ộng cùng ngày giao dịch của khách hàng ược

cập nhật vào hệ thống của Techcombank.

Chi tiêu trước, trả tiền sau, miễn lãi lên tới 55 ngày

Thẻ thành viên dịch vụ phòng chờ hạng thương gia tại hơn 1000 sân bay trên toàn thế

giới. Lưu ý: Phí thành viên hàng năm sẽ do Techcombank chi trả cho chủ thẻ, phí vào

cửa phòng chờ do chủ thẻ tự chi trả.

Bảo hiểm du lịch toàn cầu cho chủ thẻ và người thân lên tới 10.5 tỷ ồng. Tiện lợi

Giống với thẻ tín dụng Techcombank Visa Credit Classic/Gold

Hạn mức tín dụng cao nhất trong các dòng thẻ tín dụng của Techcombank – tối a lên ến 1,2 tỷ ồng. An Toàn lOMoARcPSD| 36477832 18

Tăng cường tính bảo mật với dịch vụ xác thực giao dịch thẻ trực tuyến 3D Secure

Verified by Visa ối với các giao dịch thanh toán trực tuyến qua Internet.

Có tin nhắn thông báo giao dịch khi phát sinh giao dịch bằng thẻ; thông tin cảnh báo

khi thẻ có dấu hiệu bị gian lận, giả mạo. Ưu ãi

Hoàn phí phát hành và phí thường niên năm thứ nhất khi sử dụng thẻ với giao dịch ạt

từ 5 triệu ồng trở lên trong vòng 30 ngày kể từ ngày kích hoạt thẻ

Miễn phí thường niên năm tiếp theo nếu tổng giá trị chi tiêu (không bao gồm giao

dịch rút tiền mặt) trong 01 năm liền kề trước ngày thu phí ạt từ 250.000.000 VNĐ trở lên.

Ưu ãi giảm giá về ẩm thực, thời trang, trang sức, sức khỏe và làm ẹp, du lịch và giải trí, …

Và tận hưởng các chương trình khuyến mại hấp dẫn của Techcombank. Hỗ trợ

Được hỗ trợ mọi lúc mọi nơi với Dịch vụ Khách hàng Techcombank 24/7. Hotline:

1800 588 823 (miễn phí) (Việt Nam) hoặc (+84-24) 3944 9626 (nếu ang ở Nước ngoài).

Biểu phí khi sử dụng thẻ:

Bảng 2.5 Biểu phí Thẻ tín dụng Techcombank Visa Signature STT DỊCH VỤ KH VIP

KH THƯỜNG TỐI THIỂU lOMoAR cPSD| 36477832 19 MỨC PHÍ 1 Phí phát hành* Miễn phí 500.000 VND/thẻ 2 Phí phát hành lại thẻ Miễn phí 300.000 VND/thẻ

Phí phát hành thẻ thay thế 3 thẻ hết hạn Miễn phí 4 Phí phát hành nhanh* 300.000 VND/thẻ 1.499.000 5 Phí thường niên Miễn phí VND/thẻ 6 Phí cấp lại PIN Miễn phí 100.000 7 Phí rút tiền mặt 4%*số tiền giao dịch VND 8 Phí giao dịch ngoại tệ 1.1%*số tiền giao dịch

Phí giao dịch nội tệ ở nước 9 1.1%*số tiền giao dịch ngoài

Phí cấp bản sao sao kê theo 10 yêu cầu 80.000 VND/lần

Phí xác nhận thông tin thẻ tín 11 dụng theo yêu cầu 80.000 VND/lần

Phí nâng hạn mức tín dụng 12 của thẻ hiện tại 200.000 VND/lần

Phí dịch vụ trả góp bằng thẻ 0.8%/ tháng*giá trị GD thời hạn 13.1 tín dụng trả góp

Phí chuyển ổi giao dịch trả 13.2

Tối a 6%*giá trị giao dịch góp bằng thẻ tín dụng

Phí chậm thanh toán thẻ tín 200.000 14 dụng *

6%*số tiền chậm thanh toán VND

Các phí có dấu * thuộc ối tượng miễn VAT, các phí còn lại ã bao gồm VAT

Hạn mức Thẻ tín dụng Techcombank Visa Signature

Bảng 2.6 Hạn mức Thẻ tín dụng Techcombank Signature lOMoARcPSD| 36477832 20

Loại hạn mức giao dịch

Giá trị hạn mức giao dịch

Bằng tổng hạn mức tín dụng ược

Tổng hạn mức sử dụng trong ngày

cấp và số tiền nộp thêm (nếu có)

Hạn mức thanh toán tối a trong 1 ngày

Bằng tổng hạn mức tín dụng ược

cấp và số tiền nộp thêm (nếu có)

Hạn mức thanh toán trên Internet tối a trong 150.000.000VNĐ/ngày ngày

Hạn mức thanh toán trên Internet không cần Tối a 50.000.000 VNĐ/giao dịch nhập CVV2

Hạn mức giao dịch Manual Key

Tối a 150.000.000 VNĐ/ngày Giao dịch MOTO

Tối a 150.000.000 VNĐ/ngày và

không vượt quá hạn mức khả dụng

Tổng hạn mức rút tiền mặt tối a trong ngày 100.000.000 VNĐ

Tổng hạn mức rút tiền mặt tối a trong 1 chu 50% hạn mức tín dụng kỳ tín dụng

Hạn mức rút tiền mặt ngoại tệ tại nước 30.000.000 VNĐ/ngày ngoài trong ngày

2.2 Quy trình phát hành thẻ tín dụng tại Techcombank – Chi nhánh Tân Định

2.2.1 Hồ sơ ăng ký và iều kiện ăng ký

Hồ sơ ăng ký:

Hồ sơ phát hành thẻ chính thẻ tín dụng Techcombank Visa diện tín chấp – áp

dụng cho Khách hàng thông thường gồm có:

o 01 Đề nghị phát hành thẻ tín dụng Techcombank Visa

o 01 Điều kiện iều khoản kiêm hợp ồng sử dụng thẻ tín dụng Techcombank lOMoAR cPSD| 36477832 21

Visa o 01 Bản sao CMND/ Hộ chiếu (còn hiệu lực) o Bản sao Hộ khẩu/KT3 ối

với cá nhân người Việt Nam; Đối với người nước ngoài phải có văn bản chứng minh

thời gian sinh sống/làm việc còn lại tại Việt

Nam tối thiểu 2 năm 40 ngày kể từ khi ề nghị phát hành thẻ o Bản sao Hợp ồng

lao ộng hoặc các giấy tờ tương ương o Bản sao bảng lương DN/phiếu nhận lương/

tờ khai thuế thu nhập cá nhân của 03 tháng gần nhất trường hợp trả lương bằng tiền

mặt/Bản chính Sao kê tài khoản nhận lương của 03 tháng gần nhất trường hợp trả lương qua tài khoản.

o Giấy tờ khác phát sinh Lưu ý:

Đối với cá nhân người Việt Nam, yêu cầu nộp: Bản sao Hộ khẩu nếu KH ang

sống tại ịa chỉ thường trú hoặc; Bản sao Hộ khẩu hoặc Bản sao Sổ ăng ký tạm trú có thời

hạn/bản gốc Giấy chứng nhận tạm trú nếu KH ang sống tại ịa chỉ tạm trú cùng tỉnh/TP

với ịa chỉ thường trú hoặc; Bản sao Sổ ăng ký tạm trú có thời hạn/bản gốc Giấy chứng

nhận tạm trú nếu KH ang sống tại ịa chỉ tạm trú khác tỉnh/TP với ịa chỉ thường trú.

Đối với cá nhân người nước ngoài, yêu cầu nộp một trong các loại văn bản sau:

Bản sao chứng nhận tạm trú/thẻ tạm trú/ thẻ thường trú và thị thực (không áp

dụng ối với khách hàng ược miễn thị thực) mà thời hạn hiệu lực còn lại từ 02 năm

40 ngày trở lên tính từ thời iểm ề nghị phát hành thẻ.

Bản sao chứng nhận tạm trú/thẻ tạm trú/ thẻ thường trú và thị thực (không áp

dụng ối với khách hàng ược miễn thị thực) còn thời hạn hiệu lực và một văn bản

từ phía ơn vị công tác của khách hàng như: bản sao Hợp ồng lao ộng có thời hạn

còn lại tối thiểu 02 năm 40 ngày hoặc bản gốc xác nhận của cơ quan ang làm việc

về thời hạn làm việc còn lại ở Việt Nam (tối thiểu 02 năm 40 ngày), ....

Trường hợp khách hàng ã trả lương qua tài khoản tại Techcombank, không yêu cầu cung cấp: lOMoARcPSD| 36477832 22

Bản sao CMND/ Hộ chiếu

Bản sao Quyết ịnh lương/ Sao kê lương

Điều kiện ăng ký:

Bảng 2.7 Điều kiện ăng kí thẻ tín dụng Các Thẻ tín dụng Thẻ tín dụng Thẻ tín dụng Thẻ tín dụng loại Techcombank Visa Techcombank Techcombank Visa Techcombank Visa thẻ Classic/Gold Visa Platinum Signature (new) Infinite Điều Thu nhập từ Khách hàng trong Thu nhập từ Thu nhập từ

kiện 6.000.000VNĐ/tháng danh sách ược lựa 30,000,000VNĐ/tháng 40,000,000VNĐ/tháng ăng trở lên chọn ký trở lên trở lên

Điều kiện cấp thẻ tín dụng: o Sao kê lương.

o Khách hàng có quan hệ với Techcombank o CBCN thuộc cơ

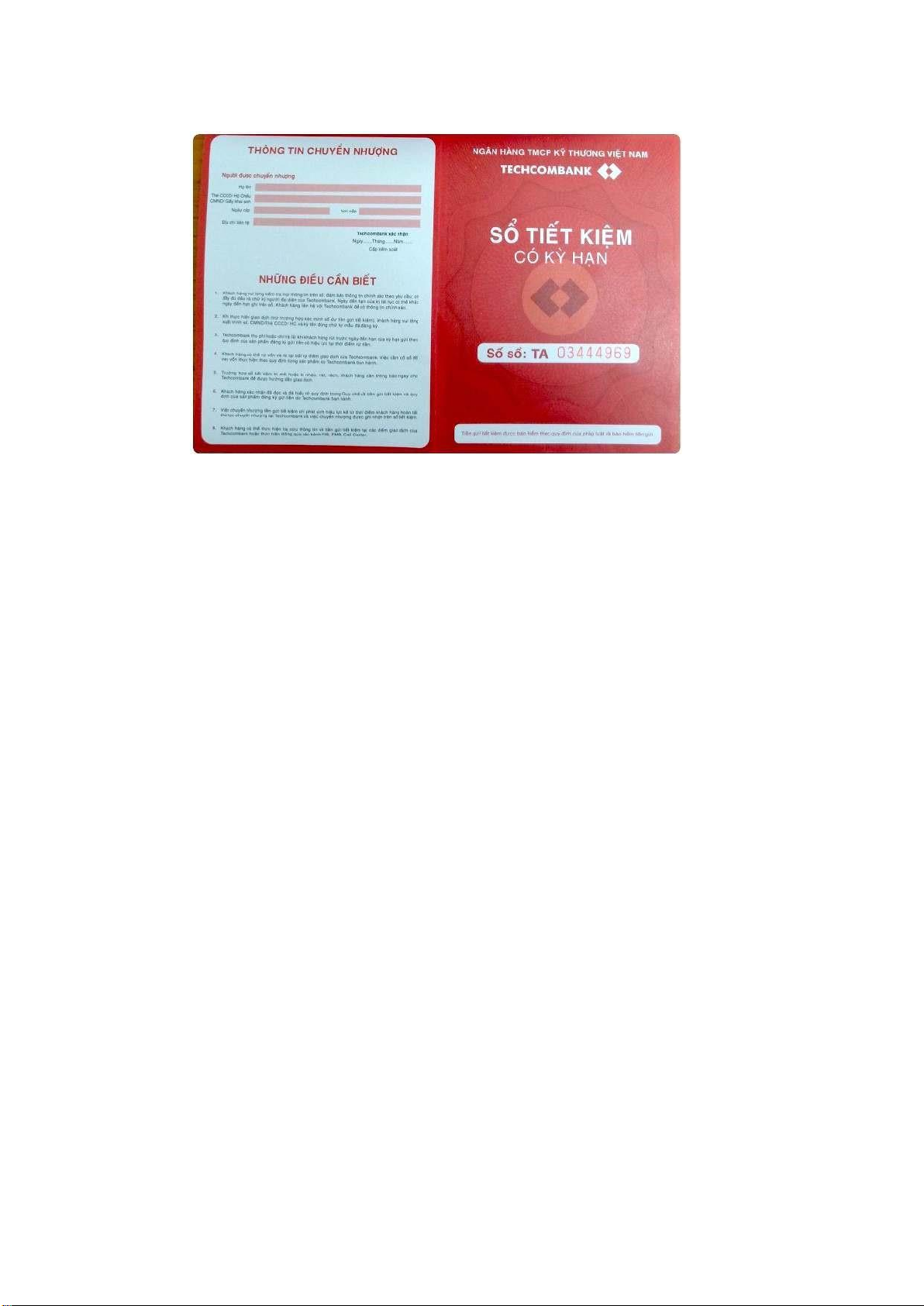

quan nhà nước o Cầm cố sổ tiết kiệm lOMoARcPSD| 36477832 23

Hình 2.5 Sổ tiết kiệm do Techcombank phát hành

2.2.2 Quy trình mở thẻ tín dụng

Thu nhập hồ sơ và làm tờ trình:

Sau khi tiếp thị và tư vấn khách hàng chuẩn bị ầy ủ hồ sơ. Bằng các nghiệp vụ

ngân hàng (Như tra thông tin quan hệ với các tổ chức tín dụng khác, xác minh ịa chỉ sinh

sống, làm việc thực tế…) CVKH sẽ thẩm ịnh khách hàng trước khi ề xuất cấp hạn mức thẻ.

Trình ký duyệt, nhập dữ liệu, lưu hồ sơ và phát hành thẻ:

Sau khi thẩm ịnh, ánh giá khách hàng ủ iều kiện cấp thẻ tín dụng. CVKH tiến

hành lập tờ trình cấp thẻ tín dụng và trình ký cấp lãnh ạo duyệt. Trường hợp hồ sơ ược

duyệt CVKH tiến hành nhập liệu lên hệ thống ể Trung Tâm Thẻ tiến hành phát hành thẻ.

Trường hợp hồ sơ không ược duyệt, CVKH sẽ thông báo cho khách hàng về tình trạng

hồ sơ. Hồ sơ sau khi nhập liệu ược giao cho phòng kiểm soát rủi ro ể lưu trữ. Thẻ tín

dụng sau khi ược phát hành sẽ ược chuyển từ Trung tâm thẻ về Chi Nhánh hoặc theo ịa

chỉ khách hàng yêu cầu khi iền form. Tùy vào ịa iểm nhận thẻ tín dụng mà khách hàng

có cách kích hoạt thẻ riêng. Đối với thẻ nhận tại chi nhánh hoặc các Phòng Giao dịch

của Techcombank chủ thẻ sẽ ược kích hoạt thẻ tại quầy lúc nhận thẻ. Trường hợp khách

hàng nhận thẻ tại nhà, cơ quan làm việc chủ thẻ kích hoạt thẻ bằng cách gọi lên trung

tâm thẻ bằng số iện thoại ã ăng ký ể ược kích hoạt thẻ hoặc ược hướng dẫn cách kích hoạt thẻ online. lOMoARcPSD| 36477832 24

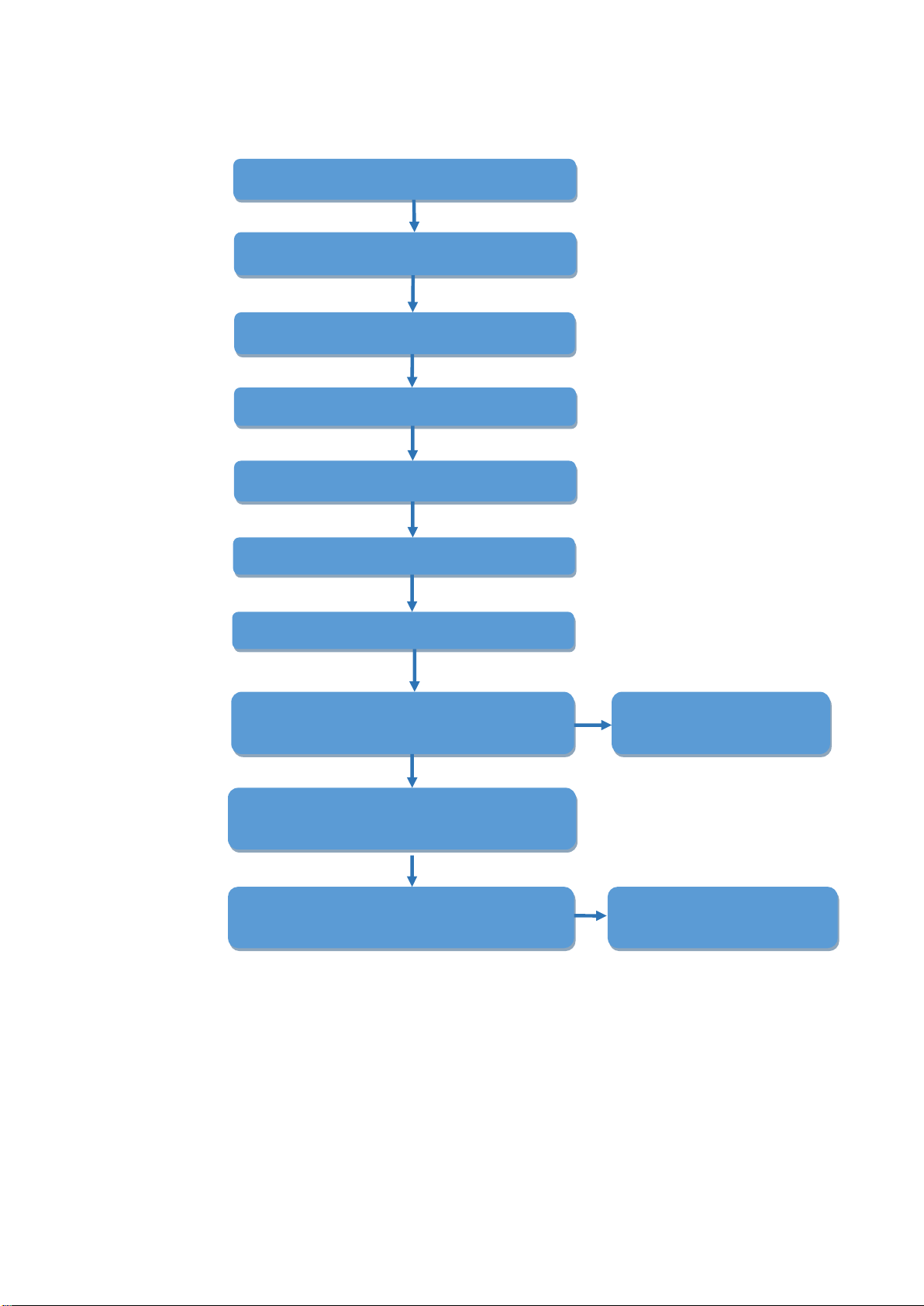

Biểu ồ quy trình phát hành thẻ tín dụng: Tư vấn Tiếp cận khách hàng

Thu thập và xác minh hồ sơ Lập tờ trình Kiểm soát viên duyệt Ban Giám Đốc duyệt

Nhập hồ sơ vào hệ thống Trình hồ sơ cho phòng Chuyên viên khách

Kiểm soát rủi ro và gian lận duyệt hàng bổ sung hồ sơ

Gửi thông tin lên Trung tâm thẻ làm

thẻ sau ó gửi lại thẻ về chi nhánh

Khách hàng lên ký và nhận thẻ Khách hàng kích hoạt

Phân tích từng bước của quy trình mở thẻ: thẻ

Tìm kiếm khách hàng: thông qua nhiều kênh giới thiệu, quảng cáo sản phẩm thì

khách hàng biết ược tại Techcombank ang có những sản phẩm gì. Khách hàng sẽ

tìm ến Techcombank gần nhất ể có thể ược tư vấn về những sản phẩm thẻ của Techcombank.

Thu thập và xác minh hồ sơ: Sau khi ã tư vấn cho khách, CVKH tiến hành thu

thập hồ sơ về khách hàng bao gồm: CMND/CCCD, hộ khẩu, bảng sao kê lương lOMoARcPSD| 36477832 25

của khách hàng trong ít nhất 3 tháng gần nhất, hợp ồng lao ộng của khách hàng

và tiền hành cho khách hàng iền form mở thẻ tín dụng.

Lập tờ trình: Sau khi thu thập hồ sơ khách hàng ầu ủ chuyên viên sẽ lập tờ trình

tóm tắt lại thông tin khách hàng ầy ủ ể trình ký duyệt.

Trình ký: Sau khi lập tờ trình xong chuyên viên trình hồ sơ cho kiểm soát viên,

sau khi ược kiểm soát viên duyệt chuyên viên chuyển hồ sơ lên Giám Đốc chi nhánh duyệt.

Nhập hồ sơ vào hệ thống: Được Ban Giám Đốc phê duyệt chuyên viên, nhập hồ

sơ vào hệ thống nội bộ Techcombank.

Chuyển hồ sơ cho phòng kiểm soát rủi ro và gian lận: chuyển toàn bộ hồ sơ ã phê

duyệt cho phó phòng kiểm soát rủi ro và gian lận kiểm tra hồ sơ pháp lý và tài

chính lần cuối trước khi chuyển thông tin khách hàng lên trung tâm thẻ ể làm thẻ cho khách hàng.

Gửi thông tin lên trung tâm thẻ: Nhận ược thông tin của khách hàng, trung tâm

thẻ sẽ tiếp nhận và làm thẻ trong vòng 2-3 ngày, sau ó trung tâm thẻ sẽ chuyển

thẻ ã làm xong lại cho chi nhánh.

Khách hàng lên chi nhánh ký và nhận thẻ: Bộ phận tư vấn sẽ tiếp nhận thẻ sau ó

liên lạc với khách hàng lên nhận thẻ.

Khách hàng kích hoạt thẻ: sau khi nhận thẻ, kích hoạt thẻ và sử dụng thẻ.

2.2.3 Đánh giá hoạt ộng cấp thẻ tín dụng tại Techcombank

Những thành tựu ạt ược:

Techcombank liên tiếp giữ vững vị thế số 1 thị trường về doanh số thanh toán thẻ

Visa liên tục trong 3 năm từ 2017 ến 2020.

Năm 2019, ứng ầu toàn thị trường về doanh số thanh toán qua thẻ VISA, nhận 7

giải thưởng từ tổ chức VISA – số lượng giải nhiều nhất từng ược trao cho một ngân hàng tại Việt Nam. lOMoARcPSD| 36477832 26

Đối với thẻ tín dụng, doanh số thanh toán của Techcombank tăng trưởng năm ở

mức 63% so với thị trường 4%, chiếm 30% thị phần doanh số thanh toán với tỷ

lệ thẻ hoạt ộng (active) ạt 81%, cao hơn thị trường lên ến 17%.

Dù bị ảnh hưởng bởi dịch Covid – 19, doanh số thanh toán thẻ của Techcombank

vẫn duy trì ược tốc ộ tăng trưởng chung về giao dịch thanh toán tại thị trường nội

ịa ở mức 65% trong ó giao dịch về thanh toán trực tuyến tăng trưởng ở mức 36%,

cao gấp 5 lần so với mức tăng trưởng trung bình của thị trường.

Ngày 23/11/2020, Techcombank là Ngân hàng ược trao tặng danh hiệu “Ngân

hàng tiêu biểu của năm (Outstanding Performance Bank), ồng thời ược trao giải

thưởng “Outstanding Performance Bank).

Những hạn chế:

Rủi ro về bảo mật thông tin: Mặc dù thẻ tín dụng của ngân hàng nào cũng ược

tích hợp EMV, nhưng khi thực hiện thanh toán bằng máy POS lại không yêu cầu

nhập mã PIN nên nếu thẻ rơi vào tay người khác thì bạn sẽ mất tiền mà không biết.

Phí và lãi suất: Phí khi sử dụng thẻ tín dụng nhìn chung khá cao, lãi suất cũng

tương tự. Tuy nhiên lỗi a phần thuộc về chính khách hàng sở hữu thẻ. Lãi suất

thẻ chỉ ược tính sau gian ược miễn lãi của ngân hàng. Nếu trong thời gian này mà

khách hàng thanh toán nợ ầy ủ thì sẽ không bị tính lãi suất.

CHƯƠNG 3 GIẢI PHÁP HOÀN THIỆN QUY TRÌNH CẤP TÍN DỤNG TẠI

TECHCOMBANK – CHI NHÁNH TÂN ĐỊNH

3.1 Nhận xét về quy trình mở thẻ tín dụng

Ưu iểm: Với quy trình nghiêm ngặt từ khâu thẩm ịnh khách hàng nên giúp cho

Ngân hàng loại bỏ ược những rủi ro ến từ khách hàng như: những khách hàng có nợ quá

hạn, không cung cấp ủ thông tin, không ủ iều kiện tài chính, … Sử dụng giải pháp Phòng

chống Rửa tiền tự ộng- Hệ thống cung cấp cho ngân hàng phương tiện ể phát hiện và

iều tra các giao dịch áng ngờ, ảm bảo tuân thủ các chuẩn mực KYC. lOMoARcPSD| 36477832 27

Nhược iểm: Với quy trình nghiêm ngặt và chặt chẽ có thể tránh i ược nhiều rủi

ro tuy nhiên cũng ã từ chối nhiều khách hàng có nhu cầu mở thẻ.

3.2 Các biện pháp nâng cao quy trình mở thẻ tại Techcombank

Để thực hiện tốt các sản phẩm, dịch vụ thành công. Techcombank – chi nhánh

Tân Định cần phát triển thêm các dịch vụ ưu ãi thẻ riêng biệt cho từng ối tượng, từng

nhóm khách hàng khác nhau, tạo sự a tiện ích trong các sản phẩm, dịch vụ phù hợp với

iều kiện kinh tế của a số người dân trên ịa bàn.

3.2.1 Phát triển sản phẩm và dịch vụ thẻ tín dụng

Quảng bá, tư vấn tận dụng tối a sự a dạng của sản phẩm thẻ mà chi nhánh ã triển khai.

Ban lãnh ạo Techcombank xác ịnh ược vai trò quan trọng của hoạt ộng tín dụng

trong việc em lại lợi nhuận cho ngân hàng. Vì vậy, tiếp tục duy trì ổn ịnh tốc ộ tăng

trưởng tín dụng nói chung rất quan trọng. Một số ịnh hướng phát triển của Techcombank

trong thời gian tới như sau:

Phát triển thị phần, tìm kiếm khách hàng mới, duy trì khách hàng cũ, lấy khách hàng làm trọng tâm.

Triển khai bán chéo sản phẩm nhằm áp ứng tối a yêu cầu từng khách hàng, thu

hút khách hàng sử dụng ngày càng nhiều sản phẩm của ngân hàng.

Tập trung nghiên cứu, phát triển sản phẩm, không ngừng ổi mới, áp dụng công

nghệ hiện ại, nâng cao năng lực cạnh tranh không chỉ ở hoạt ộng cho vay mà còn

ở hoạt ộng cung cấp thẻ tín dụng cho khách hàng.

3.2.2 Đẩy mạnh chiến lược marketing

Thành lập phòng marketing ể ề ra ịnh hướng marketing một cách bài bản, với ội

ngũ nhân viên am hiểu và nhạy cảm về marketing. Đồng thời, hướng dẫn CV QHKH

những kỹ năng bán hàng cần thiết như nắm bắt kịp thời xu hướng của thị trường nhằm

tiếp cận nhanh hơn, nhiều hơn những khách hàng có nhu cầu và áp ứng ầy ủ iều kiện vay. lOMoARcPSD| 36477832 28

Đẩy mạnh tìm kiếm các ối tác nhằm mở rộng thị trường, phát triển thị phần và có

ược sự quan tâm của người tiêu dùng. Các ơn vị ối tác tiềm năng của ngân hàng là các

tập oàn lớn như Masan, Vingroup, những công ty bất ộng sản, cơ quan quản lý nhà ất,

những ại lý bán xe ô tô, ban quản lý các chợ ầu mối, các công ty cung ứng dịch vụ du

học, các công ty bảo hiểm, …

Mở rộng và nâng cao chất lượng các loại hình dịch vụ. Ngân hàng cần chú ý các

biện pháp nhằm mang lại sự thuận tiện tối a, tạo sự thoải mái nhất cho khách hàng cũng

như giảm thiểu thời gian, cũng như các thủ tục, qua ó khách hàng sẽ cảm nhận ược giá

trị gia tăng từ những sản phẩm dịch vụ của ngân hàng.

3.2.3 Đào tạo ội ngũ cán bộ có chuyên môn nghiệp vụ, năng nổ, nhiệt tình, trung thực

Vì mọi thủ tục cho một khoản vay từ khâu tìm kiếm khách hàng, thẩm ịnh năng

lực tài chính, ến quyết ịnh ề xuất cho vay ều phụ thuộc nhiều vào nhận xét ánh giá của

chuyên viên quan hệ khách hàng. Do ó, chuyên viên quan hệ khách hàng không chỉ cần

có ược những yêu cầu trên mà còn cần có kinh nghiệm, tư cách ạo ức trong việc tiếp xúc

khách hàng, trong việc thẩm ịnh khả năng trả nợ, …

Để các nhân viên có thêm kinh nghiệm trong công tác nghiệp vụ chuyên môn thì

chi nhánh nên thực hiện các buổi training về các kỹ năng bán hàng, kỹ năng tiếp xúc

khách hàng, trao ổi kinh nghiệm trong việc giải quyết các tình huống. Trong buổi học,

cần tạo không khí vui vẻ, hòa ồng bằng việc ưa ra một số tình huống và cùng nhau ưa ra

những giải pháp nhằm tạo sự hài lòng tốt nhất cho khách hàng và em ến cho khách hàng

niềm tin về ngân hàng, về chi nhánh, ồng thời em lại lợi nhuận cho ngân hàng. 3.3 Kiến nghị

Đối với Ngân hàng Techcombank:

Tạo ra hành lang pháp lý chặc chẽ ể không quá chú trọng vào tài sản ảm bảo,

nhằm mở rộng vay tín chấp. Tăng cường rà soát, kiểm tra bảo dưởng hệ thống ATM trên

ịa bàn ể hạn chế hư hỏng, lỗi hay hiện tượng ATM không có tiền, kẹt tiền. Xem xét cấp

thêm ATM trên ịa bàn giúp mọi người giao dịch nhìu hơn. lOMoARcPSD| 36477832 29

Tăng cường tham gia, tổ chức các chương trình văn hóa thể thao, ủng hộ từ thiện

và các hoạt ộng nhân ạo tại các ịa phương từ ó quảng bá ược hình ảnh của Techcombank

nói chung và Chi Nhánh Tân Định nói riêng tạo lòng công chúng.

Đối với chi nhánh Tân Định:

Để tạo sự a dạng và giảm bớt rủi ro trong hoạt ộng ngân hàng nên ẩy mạnh các

hoạt ộng tư vấn dịch vụ ủy thác thanh toán, … Qua ó, ngân hàng sẽ kết hợp bán chéo

cùng với các dịch vụ tài chính chính thống khác. Tổ chức hội nghị khách hàng ịnh kỳ

quy tụ những khách hàng lớn và quan trọng, những khách hàng tiềm năng trong tương

lai. Qua hội nghị có thể tập hợp nhiều ý kiến của khách hàng ể ưa ra các sản phẩm của

Ngân hàng ến gần với khách hàng hơn.

Phát triển hơn nữa các gói sản phẩm huy ộng và cho vay ối với sinh viên. Tạo iều

kiện thuận lợi, chính sách phù hợp, nhìu ưu ãi ể thu hút các ối tượng tiềm năng này. KẾT LUẬN

Qua quá trình ược thực tập tại ngân hàng và thực hiện báo cáo này, em ã nhận

thấy rõ hơn về tầm quan trọng của NHTM – một tổ chức hoạt ộng trong lĩnh vực tài

chính và tiền tệ. Đây là loại hình tổ chức óng vai trò trung gian ể chu chuyển nguồn vốn

trong nền kinh tế nước nhà. Trong ó, việc phát triển dịch vụ thẻ tín dụng là một trong

những nhiệm vụ cấp thiết mà các ngân hàng Việt Nam có thể cạnh tranh, vươn mình ể

theo kịp xu hướng thời ại ể trở thành những trụ cột trong ngành.

Để theo kịp sự phát triển bứt phá của ngành, Techcombank nói chung và chi

nhánh Tân Định nói riêng ã sẵn sàng gia nhập, tăng tốc trên con ường chinh phục những

thử thách mới ể trở thành một trong những ngân hàng hàng ầu Việt Nam. Cụ thể hơn là

trong bài báo cáo thực tập này, em ã trình bày về “Quy trình phát hành thẻ tín dụng tại

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) – chi nhánh Tân Định”. Thông

qua ây, em dần thấy rõ hơn về quy trình hoạt ộng của nghiệp vụ phát hành thẻ tín dụng

của ngân hàng và giúp em hiểu biết thêm, nắm bắt một cách linh hoạt về chuyên môn

ngân hàng và các vấn ề liên quan ến chuyên ngành, ể từ ó rút ra bài học và áp dụng cho

công việc tương lai của bản thân. Trên cơ sở hình thành và phát triển của ngân hàng lOMoARcPSD| 36477832 30

TMCP Kỹ Thương Việt Nam tại chương 1 thì ở chương 2 i sâu vào quy trình phát hành

thẻ tín dụng của ngân hàng TMCP Kỹ Thương Việt Nam – chi nhánh Tân Định.

Sau khi ã viết rõ về quy trình phát hành thẻ tín dụng thì ở chương 3 của bài báo

cáo này em xin ưa ra các kiến nghị nhằm giúp ngân hàng hoàn thiện nghiệp vụ phát hành

thẻ tín dụng và xin ược rút ra những bài học, kết quả ạt ược sau quá trình thực tập tại ngân hàng của sinh viên.

TÀI LIỆU THAM KHẢO

1. Báo cáo thường niên của Techcombank năm 2017-2020 2. Techcombank.com.vn

3. https://baodautu.vn/Techcombank-giu-vung-vi-the-trong-hoat-dong-phat-

hanhva-thanh-toan-the-d135127.html

4. https://thetindung.net.vn/co-nen-lam-the-tin-dung-Techcombank-793.html

5. https://thoibaonganhang.vn/the-chip-chuan-emv-tong-quan-nhung-dieu-canbiet- 88405.html

6. Hồ sơ phát hành thẻ chính thẻ tín dụng Techcombank Visa diện tín chấp

7. Biểu phí dịch vụ tín dụng bán lẻ

8. Giáo trình Tín dụng ngân hàng

9. Quy ịnh về iều khoản, iều kiện về phát hành và sử dụng thẻ tín dụng tại Techcombank.