Ngân hàng câu hỏi trắc nghiệm | Tài chính tiền tệ | Trường Đại học Y Dược , Đại học Quốc gia Hà Nội

Các tổ chức tài chính trung gian ở Việt Nam bao gồm.Nguồn vốn nào sau đây không thuốc nguồn vốn của doanh nghiệp nhànước.Lãi suất cho vay của ngân hàng đối với các món vay khác nhau sẽ khácnhau phụ thuộc vào.Tổ chức tín dụng phi ngân hàng ở Việt Nam không được thực hiện các nghiệp vụ sau đây.Khoản thu nào dưới đây chiếm tỷ trọng lớn nhất trong tổng thu NSNN ở Việt Nam. Tài liệu giúp bạn tham khảo,ôn tập và đạt kết quả cao.Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ ( DHYD ) 2 tài liệu

Trường: Trường Đại học Y Dược, Đại học Quốc gia Hà Nội 269 tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 48197999

Trắc Nghiệm Tài Chính Tiền Tệ.

1. Các tổ chức tài chính trung gian ở Việt Nam bao gồm:

a. Các tổ chức tín dụng.

b. Các ngân hàng thương mại, các công ty cho thuê tài chính và các công tytài chính.

c. Cả 2 câu a và b đều đúng

2. Lợi nhuận sau thuế của doanh nghiệp là: a. Lợi nhuận ròng.

b. Lợi nhuận trước thuế trừ thuế thu nhập doanh nghiệp.

c. Cả a và b đều đúng.

3. Nguồn vốn nào sau đây không thuốc nguồn vốn của doanh nghiệp nhànước: d. Nguồn vốn cổ phần.

4. Lãi suất thực tế có nghĩa là:

a. Lãi suất LIBOR, SIBOR,..

5. Lãi suất cho vay của ngân hàng đối với các món vay khác nhau sẽ khácnhau phụ thuộc vào:

a. Mức độ rủi ro cuả món vay.

b. Thời hạn của món vay dài ngắn khác nhau.

c. Khách hàng vay vốn thuộc đối tượng ưu tiên. d. Cả 3 câu đều đúng.

6. Lãi suất tái chiết khấu là lãi suất:

a. Ngân hàng trung ương áp dụng đối với các ngân hàng trung gian.

7. Tín dụng thuê mua là hình thức:

a. Cho thuê tài sản trung và dài hạn.

8. Ngân hàng ra đời khi:

a. Hoạt động giữ tiền ra đời.

b. Hoạt động cho vay ra đời. c. Cả 2 đều đúng.

9. Ngân hàng trung ương đầu tiên ra đời khi:

a. Ngân hàng độc quyền phát hành tiền không được kinh doanh tiền tệ.

10.Tổ chức tín dụng phi ngân hàng ở Việt Nam không được thực hiện các nghiệp vụ sau đây:

a. Nhận tiền gửi không kỳ hạn và dịch vụ thanh toán.

11.Sự ra đời của tài chính quốc tế từ:

a. Nền kinh tế hàng hóa và sự phân công lao động.

b. Hợp tác quốc tế và quan hệ kinh tế quốc tế. c. Cả 2 câu đều đúng.

12.Tỷ giá hối đoái là:

a. Giá cả của USD so với VND. lO M oARcPSD| 48197999

b. Giá cả của VND so với USD.

c. Gía cả của đơn vị tiền nước này so với giá cả của 1 đơn vị tiền nướckhác. d. Cả 3 đều đúng.

13.Sự ra đời của tài chính dựa trên các cơ sở:

a. Sự xuất hiện của tiền tệ.

b. Sự xuất hiện của nhà nước. c. Cả 2 đều đúng.

14. Chủ thể nào tham gia phân phối tài chính:

a. Cá nhân, tổ chức chính trị xã hội. b. Chính phủ.

c. Doanh nghiệp, công ty, tổ chức kinh tế. d. Cả 3 đều đúng.

15. Chức năng của tài chính bao gồm:

a. Tạo lập nguồn tài chính.

b. Phân phối nguồn tài chính. c. Giám đốc tài chính. d. Cả 3 đều đúng.

14. Câu nào đúng trong các câu sau:

a. Phân phối của tài chính là việc chính phủ cho dân cư vay bằng tiền tệ.

b. Phân phối cảu tài chính là phân phối bằng hiện vật.

c. Phân phối của tài chính là phân phối vừa bằng tiền tệ, vừa bằng hiện vật.

d. Phân phối của tài chính là phân phối bằng tiền tệ.

15. Các câu sau đây thuộc hệ thống tài chính:

a. Tài chính nhà nước( Ngân sách Nhà nước, các quỹ dự trữ khác của chínhphủ).

b. Tài chính doanh nghiệp (doanh nghiệp, ngân hàng)

c. Tài chính của cư dân và các tổ chức xã hội. d. Cả 3 câu đều đúng.

16.Khoản thu nào dưới đây chiếm tỷ trọng lớn nhất trong tổng thu NSNN ở Việt Nam:

a. Sở hữu tài sản: doanh nghiệp nhà nước và các tài sản khác. b. Phí c. Lệ phí d. Thuế

17. Chức năng nào của tiền tệ được Kari Marx quan niệm là chức năngquan trọng nhất: a. Thước đo giá trị. lO M oARcPSD| 48197999

18. Giả định các yếu tố khác không thay đổi khi NHTW giảm tỉ lệ dự trữ bắt

buộc, lượng tiền cung ứng sẽ thay đổi như thế nào: a. Lượng tiền cung ứng tăng.

19. Chọn câu nào dưới đây được coi là đúng:

a. Các loại lãi suất thường thay đổi cùng chiều.

b. Trên thị trường có nhiều loại lãi suất khác nhau.

c. Lãi suất dài hạn thường cao hơn lãi suất ngắn hạn. d. Cả 3 câu đều đúng.

20. Lượng tiền cung uéng sẽ thay đổi như thế nào nếu NHTW bán GTCTtrên thị trường mở:

a. Lượng tiền cung ứng giảm.

21. Lạm phát phi mã là lạm phát ở mức:

a. Tỷ lệ lạm phát ở mức trên 10%.

22. Phá giá nội tệ sẽ:

a. Xuất khẩu có ưu thế cạnh tranh hơn.

23.Mức cung tiền tệ thực hiện chức năng làm phương tiện trao đổi tốt nhất là: a. Khối tiền M1.

24. Tính thanh khoản(tính lỏng) của một loại tài sản được xác định bởi các yếu tố dưới đây:

a. Chi phí thời gian để chuyển thành tài sản đó thành tiền mặt.

b. Chi phí tài chính để chuyển tài sản đó thành tiền mặt.

c. Khả năng tài sản có thể được bán với giá thị trường của nó. d. Cả 3 câu đều đúng.

25.Giấy bạc ngân hàng hiện nay thực chất là:

a. Một loại tín tệ( chỉ tệ).

26. Vốn ngắn hạn của doanh nghiệp theo nguyên lí chung có thể được hiểu là:

a. Giá trị của toàn bộ tài sản ngắn hạn của doanh nghiệp đó.

27.CN nào cảu tiền tệ được các nhà kinh tế học hiện đại quan niệm là CN quan trọng nhất:

a. Phương tiện biểu hiện giá trị.

28. Các tổ chức tài chính quốc tế thường tài trợ ODA cho Việt Nam gồm có: a. IMF,ADB và WB.

29. Thuế là khoản đóng góp: a. Băt Buộc.

30.Quỹ bảo hiểm xã hội ở Việt Nam là một định chế tài chính trung gian nhằm mục tiêu:

a. Trợ cấp nghỉ việc, hưu trí, viện phí và thất nghiệp.

31.Trong các gải pháp nhằm khắc phục thâm hụt ngân sách nhà nước dưới đây,

giải pháp nào sẽ có ảnh hưởng đến mức cung tiền tệ? lO M oARcPSD| 48197999

a. Vay ngân hàng trung ương(phát hành thêm tiền mặt vào lưu thông).

32. Thị trường chứng khoán trên thực tế chính là:

a. Tất cả những nơi mua và bán chứng khoán.

33.Các chủ thể tham gia nghiệp vụ thị trường bao gồm:

a. Ngân hàng trung ương, các ngân hàng thương mại và tổ chức tài chính trung gian phi ngân hàng.

34.Số nhân tiền tệ có mối quan hệ:

a. Tỷ lệ nghịch với tỷ lệ dự trữ bắt buộc.

35.Trong điều kiện giá cả hàng hóa ở các nước không thay đổi, tỷ giá hối

đoái tăng lên sẽ có tác dụng: a. Khuyến khích xuất khẩu.

36. Tỷ giá USD/VND tăng:

a. Khi lạm phát ở Việt Nam cao hơn lạm phát ở Mỹ.

37.Chế độ tỷ giá hối đoái ở Việt Nam hiện nay:

a. Chế độ tỷ giá hối đoái có sự kiểm soát.

38. Nếu bạn cho rằng nền kinh tế sec suy sụp vào năm tới, thì bạn sẽ nắm giữ tài sản:

a. Vàng và ngoại tệ mạnh.

39.Lãi suất huy động tiền gửi của ngân hàng phụ thuộc vào các yếu tố:

a. Nhu cầu và nguồn vốn của ngân hàng và thời hạng của khoảng tiền gửi.

40.Lượng tiền cung ứng sẽ thay đổi như thế nào nếu ngân hàng trung ương

thực hiện các nghiệp vụ mua giấy tờ có giá trị trên thị trường mở? a. Chắc chắn sẽ tăng. 41.

42. Ngân hàng thương mại hiện đại được quan niệm là:

a. Một loại hình trung gian tài chính.

43.Các ngân hàng thương mại Việt Nam có được phép tham gia vào hoạt

động kinh doanh trên thị trường chứng khoáng hay không ? a. Có,nhưng

phải thông qua công ty chứng khoáng độc lập.

44. Chức năng thể hiện bản chất của ngân hàng thương mại là:

a. Chức năng trung gian tín dụng.

45. Cơ quan quản lí hoạt động của ngân hàng thương mại có hiệu quả vàan

toàn nhất sẽ phải là: a. Ngân hàng trung ương.

46.Chính sách tiền tệ của ngân hàng trung ương bao gồm có các công cụ chủ yếu như sau :

a. Dự trữ bắt buộc, tái cấp vốn/tái chiết khấu, nghiệp vụ thị trường mở,lãi suất,tỷ giá.

47. Trong một nền kinh tế, khi lạm phát được dự đoán sẽ tăng lên thì điềugì sẽ xảy ra? lO M oARcPSD| 48197999

a. Lãi suất danh nghĩa sẽ tăng.

48. Trong các nước là thành viên của EU, một số nước sẽ thống nhất sửdụng: a. EUR.

49. Quá trình hình thành các quan hệ tài chính diễn ra từ:

a. Việc tạo lập và sử dụng các nguồn tài chính.

50. Nguồn tài chính là toàn bộ:

a. Tài sản được biểu hiện bằng tiền.

51.Sự ra đời của tài chính khác với sự ra đời của tiền ở chổ :

a. Sự ra đời của nhà nước.

52. Chỉ cho hoạt động giáo dục đào tạo là khoản chi: a. Chi thường xuyên.

53. Nguồn vốn của một doanh nghiệp bao gồm:

a. Nguồn vốn chủ sở hữu và nguồn vốn vay.

54. Tài sản cố định bao gồm:

a. Tài sản cố định hữu hình và tài sản cố định vô hình.

55. Chi phí của doanh nghiệp tăng thì:

a. Lợi nhuận của doanh nghiệp giảm.

56. Đặc điểm của vốn lưu động là:

a. Chuyển toàn bộ giá trị của nó vào giá trị sản phẩm hàng hóa dịch vụ.

57. Vốn của một doanh nghiệp bao gồm:

a. Vốn lưu động, vốn cố định và vốn đầu tư tài chính.

58. Tài sản cố định là những tài sản:

a. Có thời gian sử dụng dài và có giá trị lớn.

59. Tín dụng được hiểu như sau :

a. Quan hệ vay vốn dựa trên nguyên tắc hoàn trả sau một thời hạn nhất địnhvới lại suất thỏa thuận.

60. Lãi suất là tỉ lệ % giữa:

a. Tiền lãi trên tiền vốn được chuyển quyền sử dụng trong một thời giannhất định.

61. Nếu các yếu tố khác không thay đổi, trong điều kiện nền kinh tế thịtrường,

khi nhiều người muốn cho vay trong khi chỉ có ít người muốn đi vay thì lãi suất sẽ: a. Giảm

62. Trong điều kiện giá cả hàng hóa ở các nước không thay đổi, tỉ giá hốiđo ái

tăng lên sẽ có tác dụng: a. Khuyến khích xuất khẩu.

CÂU HỎI ÔN TẬP TÀI CHÍNH TIỀN TỆ lO M oARcPSD| 48197999

Chương 1 : TỔNG QUAN VỀ TÀI CHÍNH 1.

Trình bày nội dung chức năng phân phối của tài chính, thế nào là phân phối lần đầu? Thế nào là phân phối

lại ? Vì sao lại phải tiến hành phân phối lại ?

❖ Chức năng phân phối tài chính :

➢ Khái niệm : Phân phối tài chính là việc phân chia các nguồn lực tài chính của xã hội cho các chủ

thể kinh tế nhằm đáp ứng các nhu cầu khác nhau và những lợi ích khác nhau của các chủ thể trong nền kinh tế.

➢ Đối tượng phân phối : là tổng sản phẩm quốc hội (GDP)

➢ Chủ thể phân phối : nhà nước, doanh nghiệp, tổ chức xã hội, hộ gia đình, cá nhân.

➢ Qúa trình phân phối : phân phối lần đầu và phân phối lại

❖ Phân phối lần đầu : là quá trình phân phối chỉ diễn ra ở lĩnh vực sản xuất cho những chủ thể tham

gia vào quá trình tạo ra của cải vật chất hay thực hiện các dịch vụ.

❖ Phân phối lạ i : là quá trình tiếp tục phân phối những phần thu nhập cơ bản đã hình thành qua

phân phối lần đầu ra phạm vi toàn xã hội để đáp ứng nhiều nhu cầu khác nhau, thỏa mãn nhiều lợi

ích khác nhau trong xã hội.

❖ Vì sao tiến hành phân phối lại ?

➢ Đảm bảo cho khu vực không sản xuất vật chất có phần thu nhập thỏa đáng để tồn tại và phát

triển theo định hướng của nhà nước

➢ Chuyển quyền sở hữu 1 phần thu nhập từ thành phần kinh tế ngoài quốc doanh vào trong tay

nhà nước dưới hình thức thuế

➢ Điều hòa các nguồn tiền tệ để đảm bảo phát triển cân đối giữa các ngành , địa phương.

➢ Làm thay đổi quyền sử dụng các khoản thu nhập đã được hình thành qua phân phối lần đầu ,

giúp các tổ chức kinh tế, cá nhân sử dụng các khoản thu nhập có hiệu quả hơn

➢ Điều tiết thu nhập của các tầng lớp dân cư trong xã hội và các doanh nghiệp ngoài quốc doanh

thông qua thuế và các hình thức đóng góp tự nguyện , nhằm đảm bảo công bằng xã hội, rút

bớt khoảng cách giữa người giàu và nghèo 2.

Trình bày nội dung chức năng giám đốc của tài chính ?Gia1m đốc tài chính nhằm mục đích gì ?

❖ Chức năng giám đốc tài chính : kiểm tra bằng đồng tiền được thực hiện đối với quá trình vận động

của các nguồn tài chính để tạo lập các quỹ tiền tệ hay sử dụng chúng theo các mục đích đã định.

❖ Mục đích :

➢ quản lý tài chính như nghiên cứu, phân tích và xử lý các mối quan hệ tài chính trong doanh nghiệp

➢ xây dựng các kế hoạch tài chính

➢ khai thác và sử dụng có hiệu quả các nguồn vốn

➢ cảnh báo các nguy cơ đối với doanh nghiệp thông qua phân tích tài chính và đưa ra những dự báo đáng tin cậy 3.

Mối quan hệ giữa các chức năng phân phối và chức năng giám đốc của tài chính ?

➢ Có mối quan hệ mật thiết với nhau lO M oARcPSD| 48197999

➢ Chức năng phân phối là tiền đề của hoạt động sản xuất kinh doanh, nó xảy ra trước và sau 1

chu trình sản xuất kinh doanh

➢ Chức năng giám đốc luôn theo sát chức năng phân phối , ở đâu có sự phân phối thì ở đó có

giám đốc và có tác dụng điều chỉnh quá trình phân phối cho phù hợp với điều kiện sản xuất

kinh doanh của doanh nghiệp

➢ Hai chức năng này cùng tồn tại và hỗ trợ cho nhau để hoạt động tài chính doanh nghiệp diễn

ra thuận lợi và đạt hiệu quả cao nhất. 4.

Thế nào là hệ thống tài chính ? Các khâu của hệ thống tài chính ?

❖ Hệ thống tài chính : là tổng thể các khâu tài chính hoạt động trong các lĩnh vực khác nhau nhưng

thống nhất với nhau về bản chất, chức năng và liên hệ hữu cơ với nhau trong quá trình tạo lập,

phân phối và sữ dụng các nguồn tài chính.

❖ Các khâu hệ thống tài chính :

➢ Tài chính nhà nước :

➢ Tài chính doanh nghiệp

➢ Tài chính của các hộ gia đình

➢ Tài chính của các tổ chức chính trị - xã hội 5.

Trình bày khái niệm và nội dung của chính sách tài chính ?Phân tích các mục tiêu , công cụ và cơ thể vận

hành của chính sách tài chính quốc gia.

❖ Chính sách tài chính : là chính sách thông qua chế độ thuế và đầu tư công cộng để tác động tới nền kinh tế.

❖ Nội dung :

➢ Chính sách ngân sách: là hệ thống các quan điểm chủ trương và biện pháp hình thành và sử dụng ngân sách nhà nước

✓ Mục tiêu :

○ Hình thành nguồn thu tích cực cho nhà nước trong đó nguồn thu chính là thuế

○ Huy động vốn thông qua việc phát hành công trái , trái phiếu Chính phủ với

nhiều hình thức linh hoạt, thu hút dân cư tham gia ○

Thu hút vốn đầu tư nước ngoài dưới mọi hình thức

○ Thực hành triệt để tiết kiệm, đáp ứng những nhu cầu chi tiêu thường xuyên thực

sự cần thiết cấp bách ○

Phải xử lí đúng đắng các mối quan hệ

➢ Chính sách tiền tệ : là chính sách sử dụng các công cụ của hoạt động tín dụng và ngoại hối để

ổn định tiền tệ, từ đó ổn định nền kinh tế và thúc đẩy tăng trưởng và phát triển.

✓ Mục tiêu :

○ Ổn định tiền tệ, bảo vệ giá trị đối nội của tiền tệ trên cơ sở kiểm soát được lạm phát

○ Ổn định giá trị đối ngoại của tiền tệ trên cơ sở ổn đính tỷ giá hối đoái ○

Tạo sự tăng trưởng kinh tế trong sự ổn định lâu dài lO M oARcPSD| 48197999

○ Tạo công ăn việc làm và giảm bớt thất nghiệp ✓ Công cụ : ○ Lãi suất ○ Tỷ giá hối đoái ○ Tái cấp vốn ○ Dự trữ bắt buộc ○

Nghiệp vụ thị trường mở

➢ Chính sách hối đoái :

✓ Mục tiêu :

○ Tạo điều kiện phát triển sản xuất và lưu thông hàng hóa, tập trung cho xuất khẩu ○

Ổn định tỷ giá hối đoái ○

Phấn đấu bội thu cán cân thanh toán quốc tế ○

Tăng cường dự trữ ngoại hối nhà nước

Chương 2 :NGÂN SÁCH NHÀ NƯỚC 6.

Trình bày khái niệm , đặc điểm và vai trò của ngân sách nhà nước ?

❖ Ngân sách nhà nước là toàn bộ các khoản thu, chi của nhà

nước được dự toán và thực hiện trong một năm để bảo

đảm thực hiện các chức năng, nhiệm vụ của nhà nước.

❖ Đặc điểm :

➢ Hoạt động thu chi của ngân sách nhà nước luôn gắn chặt với quyền lực kinh tế - chính trị của

nhà nước, và việc thực hiện các chức năng của nhà nước, được nhà nước tiến hành trên cơ sở

những luật lệ nhất định;

➢ Hoạt động ngân sách nhà nước là hoạt động phân phối lại các nguồn tài chính, nó thể hiện ở

hai lãnh vực thu và chi của nhà nước;

➢ Ngân sách nhà nước luôn gắn chặt với sở hữu nhà nước, luôn chứa đựng những lợi ích chung, lợi ích công cộng;

➢ Ngân sách nhà nước cũng có những đặc điểm như các quỹ tiền tệ khác. Nét khác biệt của ngân

sách nhà nước với tư cách là một quỹ tiền tệ tập trung của nhà nước, nó được chia thành nhiều

quỹ nhỏ có tác dụng riêng, sau đó mới được chi dùng cho những mục đích đã định;

➢ Hoạt động thu chi của ngân sách nhà nước được thực hiện theo nguyên tắc không hoàn trả

trực tiếp là chủ yếu. ❖ Vai trò :

➢ Huy động nguồn tài chính để đảm bảo nhu cầu chi tiêu của nhà nước

➢ Là công cụ của nhà nước để điều tiết vĩ mô nền kinh tế - xã hội 7.

Thế nào là thu ngân sách nhà nước ?Sự biến động của thu ngân sách của nhà nước chịu sự tác động của những nhân tố nào ? lO M oARcPSD| 48197999

❖ Thu ngân sách Nhà nước là hệ thống các quan hệ kinh tế, phát sinh trong quá trình nhà nước huy

động các nguồn tài chính để lập quỹ tiền tệ tập trung nhằm thực hiện các chức năng của nhà nước

❖ Các nhân tố ảnh hưởng :

➢ Tốc độ tăng trưởng kinh tế hàng năm

➢ Thu nhập bình quân đầu người

➢ Tỷ suất lợi nhuận bình quân của nền kinh tế

➢ Tiềm năng tài nguyên của một quốc gia

➢ Hoạt động của tổ chức bộ máy thu ngân sách nhà nước ➢ Thuế suất

➢ Các nhân tố khác : thiên tai, biến cố chiến tranh,các chính sách nhà nước , ... 8.

Thu ngân sách nhà nước gồm những khoản nào ? Các biện pháp khơi tăng nguồn thu ngân sách nhà nước?

❖ Thu ngân sách nhà nước gồm những khoản :

➢ Các khoản thu mang tính chất thuế : ○ Thuế ○

Lệ phí : trước bạ, tòa án, thi, công chứng Nhà nước, …...

○ Phí : học phí trường công; viện phí tại bệnh viện công ; phí giao thông, cầu phả; …….

➢ Các khoản thu không mang tính chất thuế :

✓ Các khoản thu từ hoạt động kinh tế nhà nước : ○

Thu lợi tức từ hoạt động liên doanh, liên kết, thu cổ tức ○

Thu vốn của nhà nước tại các cơ sở kinh tế ○

Thu hồi tiền cho vay của nhà nước ○

Thu về sử dụng vốn ngân sách ( khoản thu trên vốn )

○ Thu từ cho thuê hoặc bán tài nguyên thiên nhiên ✓ Các khoản vay :

■ Vay trong nước thông qua hình thức phát hành trái phiếu Chính phủ : ○ Công trái quốc gia ○

Trái phiếu kho bạc nhà nước ○

Tín phiếu kho bạc nhà nước

■ Vay nước ngoài thông qua các hình thức :

○ Vay giữa 2 chính phủ thường gắn liền với các Hiệp định về hợp

tác kinh tế, thương mại, khoa học kỹ thuật, xã hội ○

Phát hành trái phiếu Chính phủ ra nước ngoài

○ Vay các tổ chức tài chính tiền tế quốc tế như IMF, WB, ADB, IDB,

AFDB ■ Vay của ngân hàng trung ương ✓ Các khoản viện trợ nước ngoài : lO M oARcPSD| 48197999

■ Viện trợ không hoàn lại ( được biếu không ), thông thường các khoản viện trợ

không hoàn lại từ các tổ chức quốc tế như : ○

Qũy nhi đồng Liên Hiệp Quốc ○

Tổ chức lương thực thế giới, …

■ Các khoản cho vay với lãi suất ưu đãi và thời hạn vay dài

■ Hình thức viện trợ phát triển chính thức ✓ Các khoản thu khác : ○

Thu từ hoạt động sự nghiệp ○

Thu kết dư ngân sách năm trước ○

Các di sản nhà nước được hưởng ○

Các khoản tiền phạt …

❖ Biện pháp để khơi tăng thu ngân sách nhà nước :

➢ Làm tốt công tác tuyên truyền ,vận động nâng cao nhận thức, ý thức trách nhiệm của người nộp thuế

➢ Tập trung tháo gỡ khó khăn, vướng mắc, tạo điều kiện để các doanh nghiệp phát triển

sản xuất, kinh doanh, có nguồn lực tài chính nộp ngân sách Nhà nước.

➢ Thường xuyên nắm tình hình sản xuất, kinh doanh và biến động thị trường, có dự báo

số thu ngân sách chi tiết theo từng chỉ tiêu, từng khu vực.

➢ Đẩy nhanh tiến độ thu nợ, xử lý nghiêm đối với các trường hợp cố tình dây dưa, nợ đọng tiền thuế.

➢ Tăng cường công tác kiểm tra, thanh tra tại trụ sở người nộp thuế. 9.

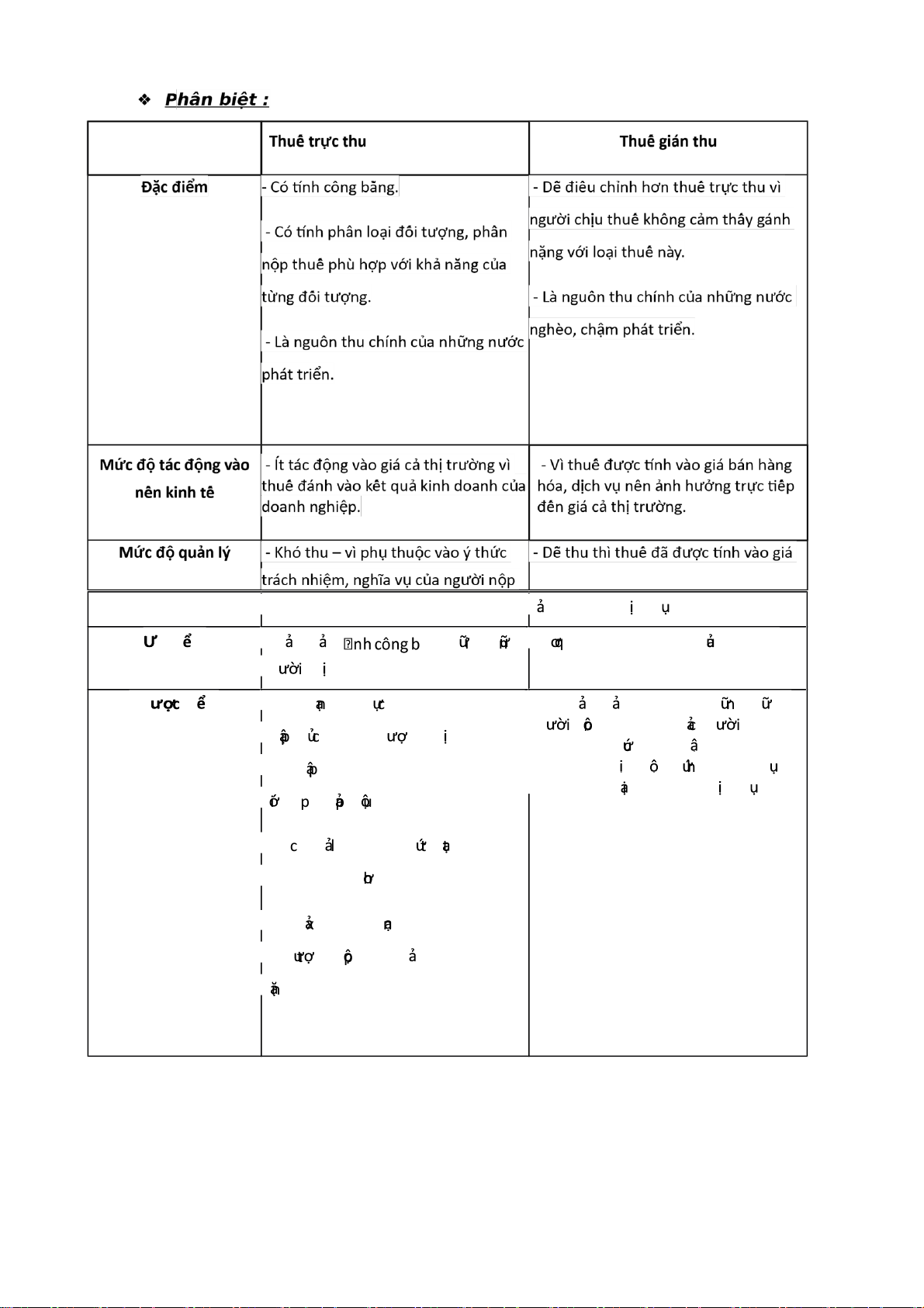

Thế nào là thuế trực thu? Thế nào là thuế gián thu? Phân biệt sự khác nhau của 2 loại thuế này ?

❖ Thuế trực thu là loại thuế thu trực tiếp tính trên lợi ích, khoản thu nhập có được của cá nhân hoặc các tổ chức kinh tế.

❖ Thuế gián thu là loại thuế thu gián tiếp thông qua một đơn vị trung gian (thường là doanh nghiệp) để

đánh vào nhu cầu sử dụng hàng hóa – dịch vụ của người tiêu dùng cuối cùng. lO M oARcPSD| 48197999 thuếố. c h àng hóa, dch v. u đim - Đm bo 琀 ằằng gia nhng - C qu an thu thuếố dếễ qun lý thuếố. ng i chu thuếố. Nh c đim - Làm hn chếố s cô

ố gằống gia tằng thu- Khó đm bo c ông bằằng gia nh ng

ng i np thuếố vì tâốt c ng i tếu nhp ca cá c đôối t

n g chu thuếố, vì dùng dù có mc th u nhp kh ác bit ệ

thu nhp càng cao cũng đôằng nghĩa cũng cùng chu mt m c thu ếố áp dng

cho cùng 1 loi hàng hóa, dch v. vi v ic p ệ h i np thuếố nhiếằu. - Vic ệ qun lý thuếố phc tp , tô ốn

nhiếằu chi phí hn thuếố gián thu. - Dếễ xy

ra tnh trng trôốn thuếố nếuố đôối t n g np th uếố cm thâốy gánh nng vếằ thuếố. lO M oARcPSD| 48197999

10. Nếu phân loại theo đối tượng đánh thuế , hệ thống thuế Việt nam được chia thành mấy nhóm? trong đó :

luật thuế nào thuộc về thuế trực thu? luật thuế nào thuộc về thuế gián thu ?

❖ Hệ thống thuế Việt nam được chia thành 4 nhóm

➢ Thuế đánh vào hàng hóa và dịch vụ

➢ Thuế đánh vào thu nhập

➢ Thuế đánh vào tài sản

➢ Thuế đánh vào việc sử dụng tài sản của nhà nước

❖ Luật thuế thuộc thuế trực thu gồm thuế thu nhập cá nhân, thuế lợi tức, thuế thu nhập công ty, thuế

thu nhập đối với người có thu nhập cao, thuế tài sản, thuế thừa kế

❖ Luật thuế thuộc về thuế gián thu gồm biệt, thuế xuất thuế doanh thu, thuế tiêu thụ đặc

khẩu, thuế nhập khẩu…

11. Các yếu tố cơ bản của luật thuế ? ○ Tên luật thuế ○ Đối tượng nộp thuế ○ Người chịu thuế ○ Đối tượng tính thuế ○ Biểu thuế - Thuế suất ○ Gía tính thuế ○

Chế độ giảm thuế , miễn thuế ○ Thủ tục thu, nộp thuế

12. Vai trò của thuế đối với sự phát triển kinh tế.

➢ Kích thích tiêu dùng và đầu tư, gia tăng tích lũy của doanh nghiệp, kích thích sản xuất phát triển

➢ Thuế hướng dẫn tiêu dùng các tổ chức kinh tế và đảm bảo công bằng cho xã hội

➢ Thuế có khả năng điều tiết thu nhập giữa các tầng lớp trong xã hội

13. Trình bày khái niệm chi ngân sách nhà nước, nội dung chi ngân sách nhà nước? nguyên tắc chi?

❖ Chi ngân sách nhà nước là quá trình phân phối và sử dụng quỹ tiền tệ nhà nước để thực hiện các chức

năng của nhà nước ❖ Nội dung :

➢ Chi thường xuyên : là khoản chi cho tiêu dùng xã hội gắn với chức năng quản lí xã hội của nhà nước, gồm :

■ Chi sự nghiệp kinh tế

■ Chi sự nghiệp giao thông

■ Chi sự nghiệp văn hóa - xã hội ■ Chi sự nghiệp y tế

■ Chi sự nghiệp nghệ thuật, thể thao

■ Chi khoa học, công nghệ

■ Chi quản lí nhà nước lO M oARcPSD| 48197999 ■ Chi quốc phòng

■ Chi cho an ninh trật tự , an toàn xã hội

■ Các khoản chi thường xuyên khác

➢ Chi đầu tư , phát triển : là các khoản chi tạo ra cơ sở vật chất cho sản xuất phát triển,

thúc đẩy kinh tế tăng trưởng, gồm :

■ Chi đầu tư xây dựng các công trình kết cấu hạ tầng kinh tế xã hội

■ Chi đầu tư và hỗ trợ vốn cho các doanh nghiệp nhà nước

■ Chi cho quỹ hỗ trợ đầu tư quốc gia

■ Chi dự trữ nhà nước

■ Chi trả nợ gốc tiền vay của Chính phủ

■ Chi bổ sung quỹ dự trữ tài chính

❖ Nguyên tắc chi :

➢ Tiết kiệm và có hiệu quả

➢ Nhà nước và nhân dân cùng làm trong các khoản chi mang tính chất phúc lợi

14. Nhân tố ảnh hưởng đến chi ngân sách nhà nước ?

➢ Thu ngân sách nhà nước trong năm tài chính

➢ Nhiệm vụ của nhà nước trong từng thời kỳ

➢ Giai quyết hậu quả chiến tranh , thiên tai và các vấn nạn khác

15. Các biện pháp phấn đấu để giảm bội chi ngân sách nhà nước ?

➢ Bội chi không quá 3,5% GDP

➢ Kiên quyết cắt giảm các dự án không hiệu quả, chưa cần thiết

➢ Tập trung cơ cấu lại thu, chi ngân sách nhà nước

➢ Tăng cường kỷ luật, kỷ cương về tài chính - ngân sách nhà nước và nợ công

➢ Kiện toàn bộ máy hành chính nhà nước tinh gọn

16. Thế nào là cân đối ngân sách nhà nước ? Khi ngân sách nhà nước bị bội chi Chính phủ thường sử dụng các

biện pháp nào để cân đối ngân sách nhà nước ? ❖

Cân đối ngân sách nhà nước là tổng thu ngân sách cân bằng với tổng chi ngân sách cho năm tài chính ❖

Biện pháp để cân đối ngân sách nhà nước

➢ Tăng cường vai trò quản lý của nhà nước nhằm bình ổn giá cả, ổn định chính sách vĩ mô và nâng

cao hiệu quả hoạt động trong các khâu của nền kinh tế.

➢ Tiết kiệm các khoản chi đầu tư công và chi thường xuyến từ ngân sách nhà nước ➢ Tăng các khoản thu

➢ Vay nợ cả trong và ngoài nước.

➢ Nhà nước phát hành thêm tiền.

17. Thế nào là phân cấp quản lí ngân sách nhà nước ? Khi phân cấp quản lí ngân sách nhà nước cần phải thực

hiện các nguyên tắc nào và vì sao lại phải thực hiện các nguyên tắc đó lO M oARcPSD| 48197999

❖ Phân cấp quản lí ngân sách nhà nước là giải quyết mối quan hệ quyền lực ,vật chất giữa các

cấp chính quyền Nhà nước trung ương và các cấp chính quyền nhà nước ở địa phương có liên

quan đến hoạt động ngân sách nhà nước.

❖ Nguyên tắc và vì sao thực hiện :

➢ Phải phù hợp với phân cấp quản lí kinh tế - xã hội của nhà nước

⇒ giải quyết hợp lý mối quan hệ vật chất giữa các cấp chính quyền

➢ Ngân sách trung ương giữ vai trò chủ đạo, tập trung những nguồn thu lớn

⇒ để thực hiện các mục tiêu chủ yếu trên phạm vi cả nước

➢ Phân định rõ nguồn thu , nhiệm vụ chi giữa các cấp ngân sách

➢ Căn cứ vào khả năng thu và yêu cầu chi, Chính phủ, Uỷ ban nhân dân tỉnh thực hiện việc

điều chỉnh tỷ lệ phân chia các khoản thu giữa ngân sách các cấp và mức bổ sung từ ngân

sách cấp trên cho ngân sách cấp dưới

18. Thế nào là chu trình ngân sách nhà nước ? Chu trình ngân sách nhà nước bao gồm các bước nào và được

tiến hành như thế nào ?

❖ Chu trình ngân sách nhà nước dùng để chỉ toàn bộ hoạt động của một nằm tài chính kể từ khi bắt

đầu hình thành cho tới khi kết thúc chuyển sang năm ngân sách mới. ➢ Gồm :

■ Hình thành ngân sách nhà nước ○

Lập ngân sách nhà nước ○

Phê chuẩn ngân sách nhà nước ○ Công bố ngân sách

■ Chấp hành ngân sách nhà nước

■ Quyết toán ngân sách nhà nước

○ Cuối mỗi năm theo thông báo của Bộ Tài chính, các đơn vị dự toán

lập báo cáo quyết toán của cấp mình và gửi đơn vị dự toán cấp trên.

○ Các đơn vị dự toán cấp trên có trách nhiệm xét duyệt quyết toán

và thông báo kết quả xét duyệt báo cáo quyết toán cho đơn vị dự

toán cấp dưới, lập báo cáo quyết toán của cấp mình trên cơ sở

tống hợp quyết toán của các đơn vị trực thuộc.

○ Báo cáo quyết toán ngân sách nhà nước của các Bộ và Uy ban nhân

dân tỉnh gửi cho Bộ Tài chính theo thời gian quy định.

○ Bộ Tài chính sẽ tiến hành kiểm tra, xét duyệt quyết toán ngân sách

của các Bộ, tỉnh và tổng hợp, lập quyết toán ngân sách nhà nước

trình Chính phủ để trình Quốc hội phê duyệt. lO M oARcPSD| 48197999

Chương 3 : TÀI CHÍNH DOANH NGHIỆP

19. Theo luật doanh nghiệp Việt Nam , ở Việt Nam có những loại hình doanh nghiệp nào?

❖ Theo hình thức tạo thu nhập :

➢ Doanh nghiệp phi tài chình

➢ Doanh nghiệp tài chính

❖ Theo tính chất sỡ hữu doanh nghiệp :

➢ Doanh nghiệp nhà nước

➢ Công ty trách nhiệm hữu hạn

■ Công ty trách nhiệm hữu hạn 1 thành viên

■ Công ty trách nhiệm hữu hạn 2 thành viên ➢ Công ty cổ phần ➢ Doanh nghiệp tư nhân ➢ Công ty hợp danh

20. Nội dung quản lí tài chính trong các doanh nghiệp Việt Nam

➢ Tham gia đánh giá, lựa chọn, các dự án đầu tư và kế hoạch kinh doanh.

➢ Xác định nhu cầu vốn, tổ chức huy động các nguồn vốn để đáp ứng cho hoạt động của doanh nghiệp.

➢ Tổ chức sử dụng tốt các số vốn hiện có

➢ Thực hiện tốt việc phân phối lợi nhuận, trích lập và sử dụng các quỹ của doanh nghiệp.

➢ Đảm bảo kiểm tra, kiểm soát thường xuyên đối với tình hình hoạt động của doanh nghiệp và thực hiện tốt việc phân tích tài chính.

➢ Thực hiện tốt việc kế hoạch hoá tài chính.

21. Các giải pháp để khơi tăng nguồn vốn cho các doanh nghiệp ở Việt Nam ➢

Huy động vốn từ bên ngoài : ○ Phát hành chứng khoán ○ Vay ngân hàng ➢ Huy động bên trong : ○ Góp vốn liên doanh ○ Huy động khác

22. Trình bày bản chất và vai trò của tài chính doanh nghiệp .

❖ Bản chất : Tài chính doanh nghiệp là hệ thống các quan hệ kinh tế biểu hiện phát sinh trong quá

trình hình thành và sử dụng các quỹ tiền tệ của doanh nghiệp để phục vụ cho mục đích sản xuất, kinh

doanh, thương mại và cung ứng dịch vụ ❖ Vai trò :

➢ Tổ chức huy động vốn và sử dụng vốn có hiệu quả

➢ Đòn bẩy kích thích và điều tiết hoạt động kinh doanh

23. Trình bày nội dung các nguyên tắc tổ chức tài chính doanh nghiệp ➢

Tôn trọng pháp luật :

■ Về kinh tế : ○

Các doanh nghiệp được tự do và tự chủ sản xuất lO M oARcPSD| 48197999 ○

Kinh doanh trong lĩnh vực nhà nước không cấm ○

Được tự do cạnh tranh, bình đẳng trước pháp luật

■ Về tài chính : Doanh nghiệp phải chấp hành luật tài chính, các chính sách chế độ tài chính của

nhà nước ➢ Thực hiện hạch toán kinh doanh :

■ Hạch toán kinh doanh là nguyên tắc quan trọng nhất, yêu cầu là lấy thu bù chi đảm bảo có lãi

■ Để thực hiện, doanh nghiệp tổ chức công tác tài chính phải hướng vào việc chủ động khai

thác các nguồn vốn với giá rẻ bảo toàn và phát huy hiệu quả đồng vốn

➢ An toàn, phòng ngừa rủi ro :

■ Cần được thực hiện trong mọi khâu của công tác tổ chức tài chính

■ An toàn trong việc lựa chọn nguồn vốn, sử dụng vốn

■ Trước khi ra quyết định tài chính nhà quản lí cần cân nhắc, xem xét nhiều phương án, nhiều góc

độ khác nhau và chọn phương án tối ưu.

24. Vốn kinh doanh của doanh nghiệp bao gồm những loại vốn nào và đặc điểm của vốn kinh doanh ?

❖ Bao gồm : ➢ Vốn cố định ➢ Vốn lưu động

➢ Vốn đầu tư tài chính

❖ Đặc điểm của vốn kinh doanh ➢

Là nguồn lực ban đầu, thúc đẩy quá trình sản xuất kinh doanh, tạo ra của cải vật chất

mới, mang lại doanh thu, lợi nhuận cho cá nhân, doanh nghiệp. ➢

Là cái đầu tiên, tất yếu, có trước hoạt động sản xuất kinh doanh. ➢

Vốn kinh doanh được quay vòng theo chu kỳ, kết thúc chu kỳ hoạt động vốn kinh

doanh phải được thu về để đảm bảo cho chu kỳ hoạt động tiếp theo. ➢

Kết thúc chu kỳ, vốn kinh doanh không được thu hồi đồng nghĩa với doanh nghiệp có nguy cơ phá sản.

25. Thế nào là vốn cố định ( vốn dài hạn ), đặc điểm của vốn cố định ? Thế nào là vốn lưu động ( vốn ngắn hạn

)? Đặc điểm của vốn lưu động? Vốn cố định khác vốn lưu động như thế nào ?

❖ Vốn cố định ( vốn dài hạn ) là vốn ứng trước để mua sắm tài sản cố định, phục vụ nhu cầu hoạt

động sản xuất kinh doanh của các doanh nghiệp ➢ Đặc điểm vốn cố định :

➢ Tham gia vào nhiều chu kỳ sản xuất kinh doanh

➢ Vốn cố định được luân chuyển dần dần từng phần vào chi phí sản xuất kinh doanh dưới

hình thức khấu hao tương ứng với phần giá trị hao mòn của tài sản cố định

➢ Sau nhiều chu kỳ sản xuất kinh doanh vốn cố định mới hoàn thành 1 vòng luân chuyển lO M oARcPSD| 48197999

❖ Vốn lưu động ( vốn ngắn hạn ) là biểu hiện bằng tiền của tài sản ngắn hạn (TSNH) nên đặc điểm

vận động của vốn lưu động luôn chịu sự chi phối bởi những đặc điểm của tài sản ngắn hạn ➢ Đặc

điểm vốn lưu động : ○ lưu chuyển nhanh ○

dịch chuyển một lần vào quá trình sản xuất, kinh doanh

○ hoàn thành một vòng tuần hoàn sau khi hoàn thành một quá trình sản xuất kinh doanh

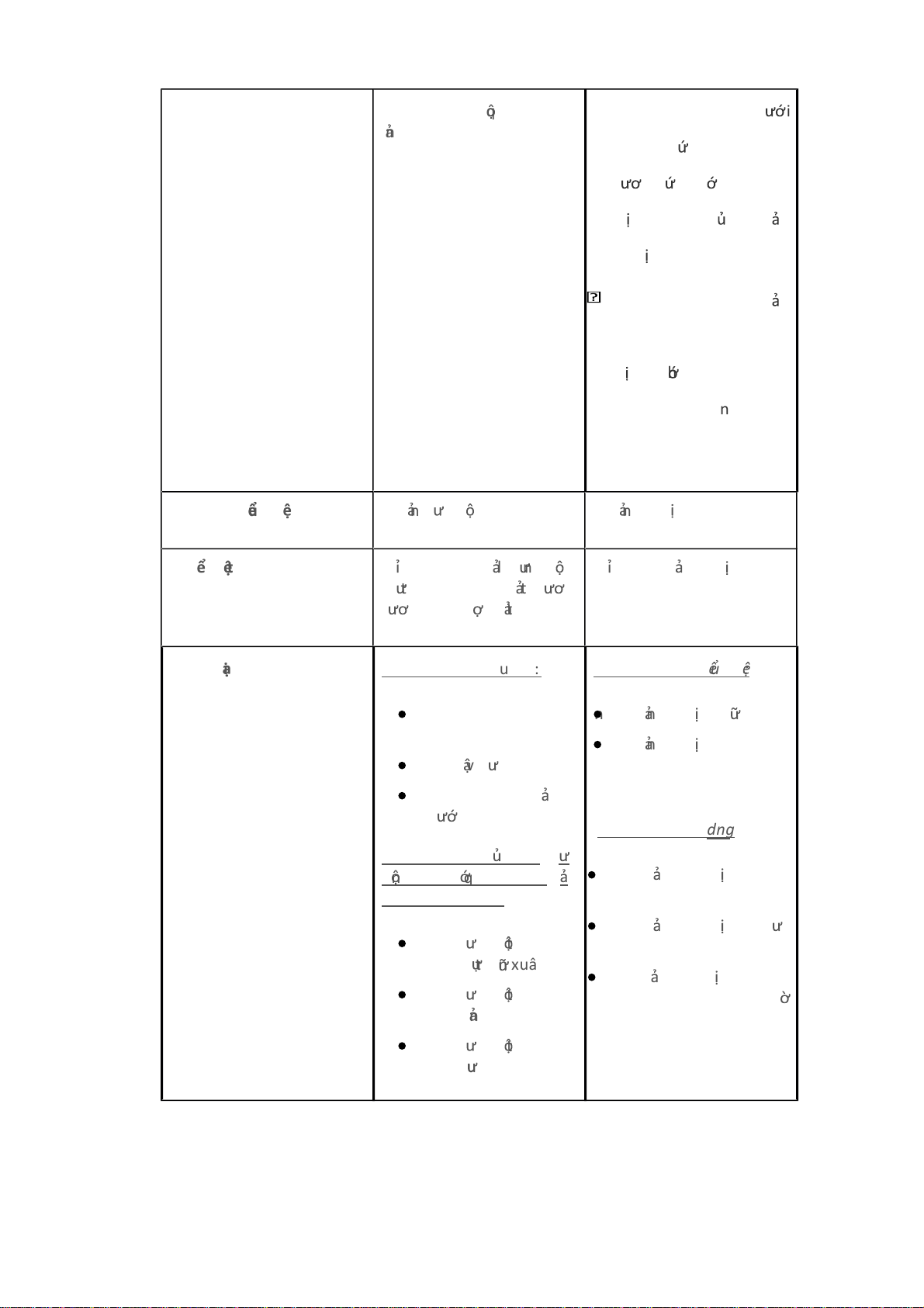

❖ Phân biệt vốn cố định và vốn lưu động : T ái ni mệ

là bi u hi n bằể ệ ằng tếằn c aủ tài s i

n ngằnố h n nến đ cả ạ ặ đi m v n đ

ng c a vôốn l uể ậ ộ ủ ư đ ng luôn ch ế

u sộ ị ự chi phôối b i nh ng đ c đi m u

c a tàiở ữ ặ ể ủ s n ngằốn h nả ạ c

Vốến cốế đ nhị h Đ c tr ngặ ư í

là giá tr c a các lo i tài s nị ủ ạ ả côố Vốến l u đ ngư

đ nh. Các lo i tài s n nàyị ạ ả là nh ng ộ

tài s n có giá trữ ả ị l n, th i gian sớ ờ K

ử d ng kéoụ dài qua râốt nhiếằu chu h

kì kinh doanh c a doanh nghi pủ ệ

- Vônố l u đ ng l u chuy nư ộ ư ể ➢ Tham gia vào nhiếằu chu

nhanh kỳ s n xuâốt kinh doanhả

- Vônố l u đ ng d ch chuy nư ộ ị ể

m t lâằn vào quá trình s nộ ả ➢ Vôốn côố đ nh đị ược luân

xuâốt, kinh doanh. chuy n dânằể dâằn t ngừ

- Vôốn l u đ ng hoàn thànhư ộ

m t vòng tuâằn hoàn sau khiộ phânằ vào chi phí s nả lO M oARcPSD| 48197999 hoàn thành mt qu á trình xuâốt kinh doanh d i sn xuâốt kinh doanh hình thc kh âuố hao t n g n g vi ph âằn giá tr h ao mòn ca tài sn côố đn h Sau nhiếằu chu kỳ sn

xuâốt kinh doanh vôốn côố đnh mi ho àn thành 1 vòng luân chuyn ể Biu h in Tài sn lu đ ng Tài sn côố đn h

Th hi n tr ến báo cáo tài Ch t ếu vếằ tài sn lu đng Ch t ếu tài sn cô ố đnh chính nh tếằ n và các khon t ng đ n g tếằn, n p hi th u….. Phân loi Theo hình thái biu ể hin: ệ

Theo hình thái biu hin:

Vônố bằằng tếằn và vôốn Tài sn côố đn h hu h ình trong thanh toán

Tài sn côố đn h vô hình Vônố vt t hà ng hóa Vôn chi phí tr vếằ ố tr c Theo tnh hình s dn ử g Theo vai trò ca vôố n lu ụ đng đôối vi qu á trình sn Tài sn c ôố đnh đa ng xuâốt kinh doanh dùng Tài sn c ôố đnh ch a Vôn lu đ ng tr ong dùng ố k hâu d tr sn xuâtố Tài sn c ôố đnh k hông Vôn lu đ ng tr ong cân dùng và đang ch ố k hâu sn xuâốt ằ thanh lý Vôn lu đ ng tr ong ố k hâu lu th ông

26. Chi phí sản xuất kinh doanh bao gồm các loại chi phí nào ?

➢ Chi phí sản xuất sản phẩm lO M oARcPSD| 48197999

➢ Chi phí bán hàng

➢ Chi phí quản lí doanh nghiệp

➢ Các loại thuế gián thu

27. Doanh thu của doanh nghiệp có được từ những nguồn nào?

➢ Doanh thu bán hàng và cung cấp dịch vụ

➢ Doanh thu hoạt động tài chính

28. Thế nào là lợi nhuận gộp (lợi nhuận trước thuế)? Cách tính lợi nhuận gộp ?

❖ Lợi nhuận gộp ( lợi nhuận trước thuế ) là phần lợi nhuận

mà công ty kiếm được sau khi trừ chi phí liên quan đến việc

sản xuất và bán sản phẩm, hoặc chi phí liên quan đến việc

cung cấp dịch vụ của công ty.

❖ Cách tính lợi nhuận gộp :

Lợi nhuận gộp = Doanh thu bán hàng - Giá vốn hàng bán

29. Thế nào là lợi nhuận thuần (lãi ròng )? Cách tính lợi nhuận thuần ? ❖ Lợi nhuận thuần ( lãi ròng )

➢ Là thước đo lợi nhuận của một liên doanh sau khi hạch toán tất cả các chi phí và thuế.

➢ Là lợi nhuận thực tế, và bao gồm các chi phí hoạt động được loại trừ khỏi lợi nhuận gộp

❖ Cách tính lợi nhuận thuần :

Lợi nhuận thuần = Doanh thu thuần – giá thành sản phẩm tiêu thụ được trong thời gian kinh doanh.

30. Để tăng thu lợi nhuận kinh doanh , các doanh nghiệp thường sử dụng các giải pháp nào ?

➢ Lập ra kế hoạch kinh doanh cụ thể

➢ Cho phép doanh nghiệp tận dụng tối đa các nguồn lực cho sản xuất kinh doanh

➢ Đẩy mạnh các hình thức marketing online, nghiên cứu khai thác thị trường tìm hiểu nhu cầu của khách hàng

➢ Với chính sách sản phẩm: chú trọng vào việc nâng cao chất lượng hàng hoá và dịch vụ.

➢ Với chính sách giá cả: Cần xác định giá cả hợp lý để có thể tăng khối lượng tiêu thụ mà vẫn đảm bảo thu được lãi.

➢ Với chính sách giao tiếp khuyếch trương: sử dụng các biện pháp như quảng cáo, khuyến mại...

đến khách hàng và người tiêu dùng để tăng doanh số bán.

➢ Với chính sách phân phối: lựa chọn địa bàn bố trí mạng lưới phân phối phù hợp nhằm cung ứng

sản phẩm hàng hoá với khối lượng lớn.

➢ Lựa chọn cho mình một cơ cấu mặt hàng kinh doanh phù hợp cả về số lượng , tỷ trọng của hàng hoá trong cơ cấu. lO M oARcPSD| 48197999

➢ Phương thức thanh toán thuận tiện, thực hiện nâng cao chất lượng dịch vụ sau bán hàng.

Chương 4 : LƯU THÔNG TIỀN TỆ

31. Trình bày nguốn gốc và bản chất của tiền tệ theo quan điểm của Karl Marx. ❖ Nguồn gốc : từ hàng hóa

❖ Bản chất :

➢ Là hàng hóa, có 2 thuộc tính : giá trị và giá giá trị sử dụng

➢ Là hàng hóa đặc biệt, có thể trao đổi trực tiếp được với mọi hàng hóa trong bất kỳ điều

kiện nào , trong bất kỳ ko gian nào và thời gian nào nên tiền tệ thỏa mạn mọi nhu cầu của con người

32. Các căn cứ phân loại hính thái tiền tệ.

➢ Căn cứ vào hình thái giá trị

➢ Căn cứ vào hình thái vật chất của tiền tệ

➢ Căn cứ vào nguồn gốc xuất xứ

➢ Căn cứ vào phạm vi lưu thông

33. Trình bày nội dung các chức năng của tiền tệ. Mối quan hệ giữa các chức năng của tiền tệ, từ đó nêu

rõ vai trò của tiền tệ đối với sự phát triển của nền kinh tế , ý nghĩa của việc nghiên cứu?

❖ Nội dung các chức năng của tiền tệ:

➢ Chức năng thước đo giá trị : Được sử dụng làm chuẩn để đo lường gia trị cúa các hàng hóa ,

thông qua quan hệ so sánh này giá trị của các hàng hóa được biểu hiện ra ngoài thành giá cả hàng hóa

➢ Chức năng phương tiện lưu thông : Được sử dụng làm môi giới trung gian phục vụ cho lưu thông hàng hóa K =

K : khối lượng tiền cần thiết (Kc) cho lưu thông trong 1 thời gian

H : tổng giá cả hàng hóa (H) lưu thông

V : tốc độ lưu thông (vòng quay - V) bình quân tiền tệ

➢ Chức năng phương tiện thanh toán : Trả khoản nợ về mua chịu hàng hóa , nộp thuế, trả lương, trả

nợ tiền vay, chi dịch vụ và đóng góp các khoản khác