Preview text:

HỌC VIỆN NGÂN HÀNG

VIỆN ĐÀO TẠO CHÍNH QUY

BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ VÀ ỨNG DỤNG

NHÓM 3

HÀ NỘI -11/2023

HỌC VIỆN NGÂN HÀNG

VIỆN ĐÀO TẠO CHÍNH QUY

BÀI TẬP LỚN

MÔN NĂNG LỰC SỐ VÀ ỨNG DỤNG

CÁC HỆ THỐNG THANH TOÁN ĐIỆN TỬ

-ELECTRONIC PAYMENT SYSTEMS-

Giáo viên hướng dẫn : Lê Thị Hồng Nhung

Danh sách nhóm :

- Nguyễn Đức Mạnh 26A4032825 (NT)

- Phan Thị Thanh Hương 26A4032816

- Bùi Thị Kim Huệ 26A4032383

- Bùi Thị Yến 26A4032845

- Lương Thị Thanh Huyền 26A4032812

HÀ NỘI -11/2023

LỜI CẢM ƠN

Lời đầu tiên,cho phép chúng em- những thành viên trong nhóm số 3 của bộ môn Năng lực số và ứng dụng gửi lời cảm ơn đến ban lãnh đạo của Viện Đào tạo của Học Viện Ngân Hàng đã tạo điều kiện đưa học phần Năng lực số và ứng dụng vào chương trình giảng dạy. Điều này tạo cho chúng em những kĩ năng cơ bản về tin học để tránh khỏi những bỡ ngỡ khi làm bài tập nhóm, những bài tập dự án cho các bộ môn. Chúng em cũng cảm ơn giảng viên bộ môn- cô Lê Thị Hồng Nhung đã không ngừng tận tâm, nhiệt tình giảng dạy,hỗ trợ bọn em trong suốt quá trình học tập bộ môn này. Trong suốt quá trình học tập bộ môn, chúng em đã học được nhiều kĩ năng cơ bản để sử dụng Excel, Powpoint, Word và học cách làm bài tập nhóm, làm các dự án ,học được cách tìm kiếm thông tin sao cho hiệu quả nhất trên các công cụ tìm kiếm ... Đây chắc chắn là những kiến thức quý giá đối với chúng em để vững bước trên con đường sau này.

Bộ môn Năng lực số và ứng dụng rất hữu ích,thú vị,có tích thực tế cao nên không gây cảm giác nhàm chán trong quá trình học bộ môn.Bộ môn cung cấp vừa đủ kiến thức ,gắn kiền với nhu càu thực tế của sinh viên chúng em .Tuy nhiên do vốn kiến thức của nhóm em còn hạn chế, trình độ còn hạn hẹp, quá trình tiếp thu bộ môn còn thiếu sót nên trong quá trình thực hành bài tập lớn của nhóm em sẽ không tránh khỏi những thiếu sót , bỡ ngỡ,nhiều chỗ chưa chính xác. Kính mong cô xem xét và góp í để bài tập lớn của nhóm em hoàn thiện hơn và để nhóm em rút kinh nghiệm.

LỜI CAM ĐOAN

Chúng tớ xin cam đoan đây là bài tập lớn do tất cả thành viên nhóm tớ nghiên cứu và thảo luận với nhau để thực hành. Vì vậy các số liệu trong bài tập lớn này là trung thực và chính xác ,có trích dẫn đầy đủ. Chúng tớ xin chịu trách nhiệm với lời cam đoan của nhóm tớ.

Hà Nội,ngày 26 tháng 11 năm 2023.

MỤC LỤC

LỜI MỞ ĐẦU

Trong suốt quá trình dịch COVID-19 diễn ra trong những năm vừa qua, đã xuất hiện một sự chuyển biến lớn trong hình thức thanh toán hàng hóa. Điều ấy thể hiện qua qua lượng người dân chuyển sang sử dụng các kênh thanh toán không dùng tới tiền mặt. Đây được coi là một chuyển biến tích cực nhất trong quá trình diễn ra dịch COVID-19, tạo ra một tín hiệu phát triển của việc thanh toán điện tử.

Chính phủ nhà nước cũng khuyến khích người dân thanh toán hàng hóa, dịch vụ qua hệ thống thanh toán điện tử mà không cần tới tiền mặt. Trong hoạt động sản xuất , kinh doanh cũng vậy, chính phủ cũng đề xuất ra các giải pháp cơ bản để triển khai đề án này.

Trong đó phải kể đến sàn thương mại điện tử Shopee, Lazada, Tiktok..chính là những ví dụ tiêu biểu của hình thức thanh toán mà không cần tiền mặt. Không phải các sàn thương mại điện tử này chỉ có hình thức thanh toán điện tử mà trong các hình thức thanh toán thì hình thức này khá phổ biến với mỗi chúng ta.

Từ những thực tế ấy mà nhóm em lựa chọn chủ đề “ Các hình thức thanh toán điện tử-Electronic payment systems” làm chủ đề tìm hiểu tổng quan cho bài tập lớn của nhóm em. Qua đó, để nắm được cách thức cũng như vai trò của nó trong thời đại công nghệ số hiện nay. Đồng thời là những mặt trái của vấn để để mỗi chúng ta hiểu rõ hơn.

CHƯƠNG 1: TỔNG QUAN VỀ HỆ THỐNG

THANH TOÁN ĐIỆN TỬ

1.Khái niệm:

Thanh toán điện tử chúng ta có thể hiểu đơn giản là hình thức thanh toán hàng hóa dịch vụ mà không cần tới tiền mặt mà bằng hình thức giao dịch trên Internet qua 1 vài thao tác đơn giản, hay như hình thức chuyển tiền được thực hiện qua các thiết bị điện tử trên các app ngân hàng online như MB bank, Vietcombank, Vietinbanh, BIDV,....

2. Các loại hình thanh toán điện tử ở Việt Nam . Cách thức thực hiện thanh toán

Có 5 hình thức thanh toán điện tử

- Thanh toán bằng thẻ

- Thanh toán bằng séc

- Thanh toán bằng ví điện tử

- Thanh toán qua điện thoại di động

- Thanh toán qua chuyển khoản ngân hàng

2.1.Thanh toán bằng thẻ

Đây là 1 hình thức thanh toán khá phổ biến ở Việt Nam hiện nay. Để có thể thực hiện phương thức thanh toán này thì đối tượng thanh toán cần có thẻ còn số dư để đủ thanh toán cho hàng hóa của mình và chủ thẻ yêu cầu là những người trên 18 tuổi

- Thanh toán bằng thẻ tín dụng , thẻ ghi nợ quốc tế. Để thanh toán bằng hình thức này thì người thanh toán chỉ cần có thể Visa, MasterCard, JCB,American Express.... là có thể thanh toán với hơn 60 website kết nối với cổng thanh toán OnePay.

- Thanh toán bằng thẻ ghi nợ nội địa, thẻ ghi nợ quốc tế. Khi thanh toán bằng thẻ ghi nợ nội địa , các chủ thẻ có thể thanh toán trực tiếp tại webste đã kết nối với ngân hàng Đông Á và cổng thanh toán OnePay.

2.2.Thanh toán bằng sec trực tuyến

Đây là hình thức thanh toán điện tử không quá phổ biến như các hình thức thanh toán khác hiện nay. Hình thức này chiếm tỉ lệ khá thấp trong tổng giao dich trực tuyến

Khi thanh toán người thanh toán sẽ sử dụng qua mạng Internet, chỉ cần điền vào form thông tin của ngân hàng yêu cầu, mọi thông tin phải chính xác rồi sau đó ấn nút Send để gửi đi. Sau khi trung tâm giao dịch nhận được thông tin sẽ tự động xử lý.

2.3.Thanh toán bằng ví điện tử

Là hình thức thanh toán phổ biến tại việt nam mà tất cả các đối tượng đều sử dụng được mà không yêu cầu độ tuổi chỉ cần có thẻ CCCD/CMND.Chi phí đăng kí tài khoản , dịch vụ điện tử ở Việt Nam gần như đã được miễn phí, miễn phí phí phí giao dịch....Chính vì điều ấy đã khiến cho hình thức thanh toán này phổ biến ở Việt Nam

2.4.Thanh toán qua chuyển khoản ngân hàng

Thanh toán qua chuyển khoản ngân hàng được thực hiện qua cây ATM,thông qua giao dịch online trên điện thoại qua các app ngân hàng online như MB bank, Viietcombank, Agribank,....Với phương thức này ,người thanh toán chỉ cần chuyển tiền qua đúng tài khoản mà bạn muốn thanh toán với họ.Hình thức thanh toán rất tiện lợi nên gần như đã đứng đầu trong mọi hình thức giao dịch , thanh toán hàng hóa dịch vụ trực tuyến

2.5.Thanh toán qua điện thoại di động

Ngày nay khi điện thoại thông minh này càng phổ biến với tất cả mọi đối tượng, mọi độ tuổi thì chúng ta có thể thanh toán thông qua điện thoại di động. Đi shopping nếu các bạn quên đem theo tiền mặt và thẻ thì có thể thanh toán nhờ sử dụng dịch vụ với 1 chiếc smartphone có cài đặt thanh toán qua điện thoại di động Mobile Banking

CHƯƠNG 2: LỊCH SỬ HÌNH THÀNH,

QUÁ TRÌNH PHÁT TRIỂN CỦA HỆ THỐNG THANH TOÁN ĐIỆN TỬ

1.Lịch sử hình thành hệ thống thanh toán điện tử

Thanh toán điện tử đã xuất hiện trên đất nước ta nói riêng cũng như thế giới nói chung cùng với sự xuất hiện và phát triển của mạng lưới Internet. Hơn nữa công nghệ chính là nhân tố tác động thúc đẩy phát triển hệ thống thanh toán điện tử. Cùng với đó cũng phải kể đến sự phát triển của các website thương mại điện tử, nhu cầu thanh toán trực tuyến của mọi người không ngừng tăng cho tới hiện tại.

Thanh toán trực tuyến khởi nguồn từ những nam 1870 , khi Wetern Union giới thiệu dịch vụ Chuyển tiền điện tử ( EFT) vào năm 1871 . Kể từ đó , mọi người có xu hướng thích sử dụng ý tưởng gửi tiền để thanh toán hàng hóa và dịch vụ mà không cần phải trực tiếp đến bán hàng.

2. Qúa trình phát triển thanh toán điện tử

Công nghệ là 1 trong những tác nhân thúc đẩy sự phát triển của thanh toán điện tử hiện nay. Trong thời đại 4.0 hiện nay chỉ cần vài thao thác cơ bản trên điện thoại thông minh người tiêu dùng có thể mua sắm và thanh toán ngay trên đó. Để có được sự tiện lợi ấy như ngày nay thì phải trải qua nhiều nghiên cứu, thử nghiệm qua các năm. Vào những năm 1870 đến cuối những năm 1960, các khoản thanh toán trải qua 1 sự thay đổi chậm dần. Vào những năm 1960, Cục Dự trữ Liên Bang bắt đầu sử dụng điện tin để chuyển tiền. Vào những năm 1950, Diner Diner Club International đã thành lập công ty thẻ tín dụng độc lập của riêng mình , ngay sau đó là American Express. Năm 1959, American Express cho ra mắt thẻ nhữ đầu tiên trên thế giới để thanh toán điện tử. Trong những năm 1970, mọi người phụ thuộc nhiều hơn vào máy tính trong quá trình mua hàng. Năm 1972, Nhà thanh toán bù trừ tự động (ACH) được phát triển để xử lý các giao dịch khối lượng lớn. Chỉ 2 năm sau, NACHA đã xây dựng các quy tắc hoạt động cho các khoản thanh toán ACH

Tại Việt Nam , thanh toán điện tử đã phát triển mạnh mẽ đi cùng với sự phát triển của Internet, 3G, điện thoại thông minh, thẻ ngân hàng và các trang thương mại điện tử, đặc biệt là khoảng năm 2015. Trong thời đại tiêu dùng, do sự tiện lợi , vì vậy sự ra đời của các website thương mại điện tử kéo theo sự ra đời của thanh toán điện tử, giúp người dùng tiết kiệm thời gian khi thanh toán hóa đơn hàng ngày nhanh chóng và tiện lợi hơn

3. Thực trạng hệ thống thanh toán ở nước ta

Trong thời kì hội nhập nền kinh tế, nước ta ngày càng đầu tư để phát triển đất nước về mọi mặt để trở thành nước phát triển trên trường quốc tế: nâng cao chất lượng cơ sở hạ tầng, chú trọng phát triển công nghệ trong đó phải kể đến sự đầu tư phát triển cho hệ thống thanh toán điện tử mà không cần đến tiền mặt khi thanh toán hóa đơn hàng hoá. Điều này tiết kiệm khá nhiều thời gian cho cả người mua và người bán khi thanh toán.

Kể từ khi dịch COVID-19 bùng nổ, người dân phải thực hiện chính sách cách ly do Chính Phủ ban hành thì nhu cầu mua hàng online trên các sàn thương mại điện tử của người tiêu dùng ngày càng tăng,do vậy mà phương thức thanh toán điện tử ngày càng phổ biến và trên đà tăng trưởng hơn kể từ khoảng thời gian này. Đây có thể coi là dấu mốc cho sự tăng trưởng của phương thức thanh toán điện tử. Và phương thức này vẫn phát triển mạnh mẽ cho tới ngày nay.

Cùng với sự phát triển cúa các sàn thương mại điện tử , mua bán hàng online thì thanh toán online cũng ngày càng phát triển mà không còn xa lạ với những người mua sắm hàng trên mạng. Phổ biến nhất là hình thức thanh toán bằng chuyển khoản qua tài khoản ngân hàng và qua ví điện tử.

Hơn nữa, khi thanh toán online liên kết với các ngân hàng trên điện thoại thì người dùng còn có nhiều ưu đãi hơn. Để cụ thể hơn chính là SHOPEE khi người tiêu dùng thanh toán qua SHOPEE PAY- hình thức thanh toán liên kết với tài khoản ngân hàng, thì người dân sẽ nhận ngay được Voucher giảm 80k với đơn tối thiểu 0đ cho đơn hàng đầu tiên. Điều này tạo điệu kiện thuận lợi cho người mua , người bán và cả đơn vị vận chuyển vì vậy hình thức này ngày càng phổ biến ở SHOPEE

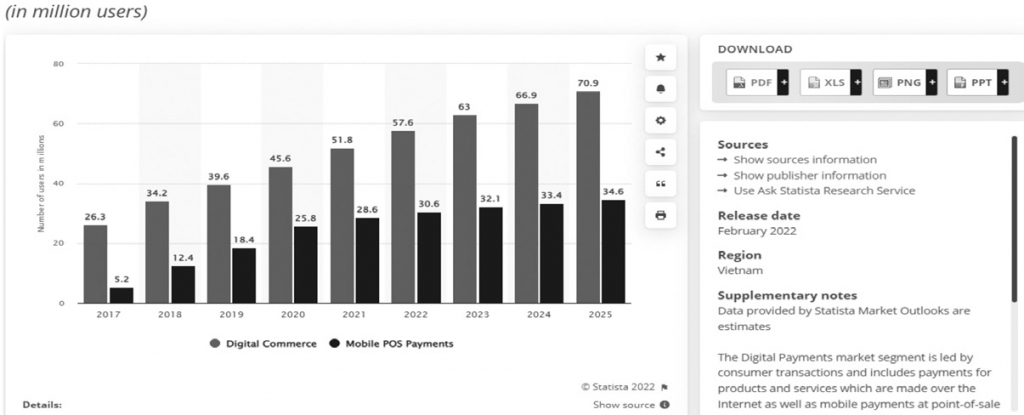

Dưới đây là hình ảnh biểu thị :Số lượng người dùng thanh toán điện tử tại Việt Nam 2017-2025 theo lĩnh vực

Nguồn: Statista (2022)

Theo báo cáo thông kê của Visa năm 2021 cho thấy, hiện nay tại Việt Nam, người dùng đang sử dụng một số phương tiện thanh toán điện tử như: thẻ phi tiếp xúc khoảng 7%; thẻ tiếp xúc chiếm 8%; mã QR chiếm 7%; thanh toán di động không tiếp xúc chiếm 5%; thẻ trực tuyến chiếm 7%; ví điện tử trực tuyến chiếm 15%.

Báo cáo của Statista (2022) cho thấy, có 51,8 triệu người dùng thương mại kỹ thuật số tại Việt Nam vào năm 2021. Đến năm 2025, Statista ước tính số lượng người dùng trong phân khúc này sẽ tăng lên 70,9 triệu. Số lượng người dùng thanh toán qua POS di động cùng lúc sẽ tăng từ 28,6 triệu lên khoảng 34,6 triệu (Hình 2). Chính vì vậy, thị trường thanh toán điện tử tại Việt Nam còn nhiều dư địa để tăng trưởng mạnh mẽ trong thời gian tới. Việc tăng cường sử dụng các dịch vụ thanh toán kỹ thuật số, sẽ giúp Việt Nam nhanh chóng khai phá tiềm năng thị trường trong lĩnh vực này.

Việt Nam hiện nay đang được đánh giá là có cơ cấu dân số vàng đạt tỷ lệ cao nhất từ trước tới nay. Đây là những thuận lợi cơ bản để Việt Nam tăng trưởng thanh toán điện tử trong thời gian tới, bởi vì những người trẻ thường được đánh giá có sự nhanh nhạy trong nắm bắt công nghệ, thích trải nghiệm những sản phẩm dịch vụ mới có nhiều tiện ích. Đồng thời, tầng lớp dân cư thuộc lứa tuổi từ 32,5- 34,6 tuổi cũng là tầng lớp dân cư thường đã có công việc và thu nhập ổn định nên việc chi tiêu và trải nghiệm mua sắm cũng thường xuyên và ổn định hơn.