Nợ phải trả tài chính tại Ngân hàng thương mại: So sánh VAS và IFRS môn Kế toán ngân hàng | Học viện Ngân hàng

Nợ phải trả tài chính là một yếu tố cơ bản trong báo cáo tình hình tài chính của một doanh nghiệp, phản ánh các nghĩa vụ hiện tại mà doanh nghiệp có đối với các bên bên ngoài. Tài liệu được sưu tầm gồm 39 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán ngân hàng 33 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

I. Cơ sở lý thuyết về nợ phải trả tài chính tại NHTM theo VAS, IFRS và sự khác

biệt giữa hai chuẩn mực.

1.1. Khái niệm về Nợ phải trả tài chính.

Nợ phải trả tài chính là một yếu tố cơ bản trong báo cáo tình hình tài chính của

một doanh nghiệp, phản ánh các nghĩa vụ hiện tại mà doanh nghiệp có đối với các bên

bên ngoài. Việc hiểu rõ cách hạch toán nợ phải trả tài chính là vô cùng quan trọng để

đảm bảo tính chính xác của báo cáo tài chính và phục vụ cho các hoạt động phân tích

tài chính. Báo cáo này nhằm mục đích định nghĩa, phân tích, so sánh và đối chiếu khái

niệm "Nợ Phải Trả tài chính" theo Chuẩn mực Kế toán Việt Nam (VAS) và "Financial

Liabilities" theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS). Sự khác biệt và tương

đồng giữa hai hệ thống chuẩn mực này sẽ được làm rõ, cùng với các ví dụ minh họa và

các văn bản pháp quy liên quan.

a. Nợ Phải Trả tài chính theo VAS.

Theo Chuẩn mực Kế toán Việt Nam (VAS 01), định nghĩa chung về nợ phải trả

là: “Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các sự kiện và giao

dịch đã qua mà doanh nghiệp phải thanh toán từ các nguồn lực của mình”. Định nghĩa

này nhấn mạnh đến nghĩa vụ hiện tại, nguồn gốc từ các sự kiện đã xảy ra và việc thanh

toán bằng nguồn lực của doanh nghiệp.

Trong bối cảnh ngân hàng, "nợ phải trả tài chính" thường được hiểu là các khoản

nợ của ngân hàng, chẳng hạn như trái phiếu phát hành hoặc các khoản vay từ các tổ

chức tài chính khác. Tuy nhiên, VAS không có một chuẩn mực cụ thể dành riêng cho

công cụ tài chính như IFRS. Thay vào đó, các khoản nợ này được xử lý theo khung chung cho nghĩa vụ.

b. Nợ phải trả tài chính theo IFRS.

Theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS), cụ thể là theo IAS 32,

"Financial Instruments: Presentation", một công cụ tài chính được phân loại là nợ phải

trả tài chính nếu nó là một nghĩa vụ mang tính hợp đồng để chuyển giao tiền hoặc một

tài sản tài chính khác cho đơn vị khác. Ngoài ra, một công cụ tài chính cũng được phân

loại là nợ phải trả tài chính nếu nó sẽ hoặc có thể được thanh toán bằng một số lượng

thay đổi các công cụ vốn chủ sở hữu của chính đơn vị.

Định nghĩa về nợ phải trả trong Khuôn khổ Khái niệm của IFRS cũng cung cấp

một nền tảng quan trọng: "Nợ phải trả là nghĩa vụ hiện tại của đơn vị phát sinh từ các

sự kiện đã qua, việc thanh toán nghĩa vụ này dự kiến sẽ dẫn đến sự giảm sút các nguồn

lực của đơn vị chứa đựng lợi ích kinh tế" . Định nghĩa này tương đồng với định nghĩa

trong VAS 01, nhưng IFRS nhấn mạnh hơn vào tính hợp đồng của nghĩa vụ tài chính.

IAS 32 cũng làm rõ vai trò của "nghĩa vụ hợp đồng" . Các nghĩa vụ không mang

tính hợp đồng, chẳng hạn như thuế và các khoản phí do chính phủ áp đặt, thường

không được coi là nợ phải trả tài chính theo IFRS. Điều này giúp phân biệt rõ ràng

giữa nợ phải trả tài chính và các loại nợ phải trả khác.

Khuôn khổ Khái niệm của IFRS cũng đã đề xuất một cách tiếp cận sửa đổi đối

với định nghĩa về nợ phải trả, tập trung vào "nghĩa vụ hiện tại để chuyển giao một

nguồn lực kinh tế" . Đề xuất này làm rõ rằng việc thanh toán nghĩa vụ không phải lúc

nào cũng dẫn đến dòng tiền ra, nhưng nghĩa vụ phải tồn tại vào ngày báo cáo và có khả

năng dẫn đến dòng tiền ra (hoặc giảm dòng tiền vào). Điều này cho thấy sự phát triển

của các chuẩn mực kế toán và những thảo luận đang diễn ra xung quanh các định nghĩa cơ bản.

Định nghĩa của IFRS nhấn mạnh mạnh mẽ vào bản chất hợp đồng của nghĩa vụ.

Điều này có thể dẫn đến sự khác biệt trong phân loại so với VAS, đặc biệt đối với các

nghĩa vụ phát sinh từ thông lệ kinh doanh hoặc các thỏa thuận không mang tính hợp đồng.

1.2. Sự khác biệt về phân loại, đo lường, ghi nhận và Ngừng ghi nhận Nợ phải

trả tài chính theo VAS và IFRS.

1.2.1. Phân loại Nợ phải trả tài chính.

a. Phân loại Nợ phải trả tài chính theo IFRS.

Mô hình phân loại nợ phải trả tài chính theo IFRS 9 bao gồm hai loại chính: đo

lường theo giá trị phân bổ và đo lường theo giá trị hợp lý thông qua lãi/lỗ (FVTPL).

Nợ phải trả tài chính được đo lường theo giá trị phân bổ theo IFRS 9 thường là

loại mặc định cho các khoản nợ phải trả tài chính. Các tiêu chí để phân loại một khoản

nợ phải trả theo giá trị phân bổ là khi khoản nợ đó không đáp ứng các tiêu chí để phân

loại là FVTPL. Hầu hết các khoản phải trả thương mại, các khoản vay phải trả và trái

phiếu phải trả sẽ thuộc loại này. Các khoản nợ phải trả tài chính được đo lường ban

đầu theo giá trị hợp lý và sau đó được đo lường theo giá trị phân bổ bằng phương pháp lãi suất hiệu lực.

Nợ phải trả tài chính được đo lường theo giá trị hợp lý thông qua lãi/lỗ (FVTPL)

theo IFRS 9 khi đáp ứng bất kỳ tiêu chí nào sau đây :

Nắm giữ cho mục đích kinh doanh: Khoản nợ phải trả được phát sinh chủ yếu cho

mục đích mua lại trong ngắn hạn hoặc là một phần của danh mục các công cụ tài

chính được quản lý cùng nhau và có bằng chứng về một mô hình lợi nhuận ngắn hạn thực tế gần đây.

Được chỉ định là FVTPL khi ghi nhận ban đầu: Việc chỉ định này chỉ được phép

nếu việc đó loại bỏ hoặc giảm đáng kể sự không nhất quán trong kế toán (lệch kế

toán), hoặc nếu một nhóm nợ phải trả tài chính (hoặc tài sản và nợ phải trả) được

quản lý và đánh giá trên cơ sở giá trị hợp lý .

Chứa các công cụ phái sinh được nhúng không liên quan chặt chẽ đến hợp đồng

gốc: Tuân theo các điều kiện cụ thể được nêu trong IFRS 9.4.3.5.

b. Phân loại Nợ phải trả tài chính theo VAS.

Dựa trên VAS 22, các loại nợ phải trả tài chính chính bao gồm:

Tiền gửi: Là khoản tiền mà khách hàng (tổ chức, cá nhân) gửi vào ngân hàng.

Ngân hàng có nghĩa vụ hoàn trả gốc và trả lãi (nếu có) theo thỏa thuận. Bao gồm:

Tiền gửi không kì hạn và Tiền gửi có kì hạn.

Tiền gửi tiết kiệm: Tương tự tiền gửi khách hàng nhưng thường áp dụng chủ yếu

cho khách hàng cá nhân với mục đích tích lũy. Bao gồm: Tiền gửi tiết kiệm không

kỳ hạn và Tiền gửi tiết kiệm có kỳ hạn.

Phát hành các giấy tờ có giá (Kỳ phiếu, Trái phiếu, Chứng chỉ tiền gửi - CDs): Là

công cụ nợ do ngân hàng phát hành để huy động vốn từ công chúng hoặc các tổ

chức khác. Ngân hàng cam kết trả gốc và lãi (hoặc lợi tức) cho người sở hữu giấy

tờ có giá khi đáo hạn. Phân loại:

Phát hành ngang giá (Issued at Par): Giá phát hành bằng mệnh giá. Tiền lãi

được ghi nhận định kỳ vào chi phí.

Phát hành có chiết khấu (Issued at Discount): Giá phát hành thấp hơn mệnh

giá. Khoản chênh lệch (chiết khấu) thể hiện phần lãi trả trước hoặc lãi suất

thực tế cao hơn lãi suất danh nghĩa. Định kỳ, khoản chiết khấu này được phân

bổ dần vào chi phí lãi (làm tăng chi phí lãi) trong suốt thời hạn của giấy tờ có

giá theo phương pháp lãi suất thực tế. Việc phân bổ này làm tăng giá trị ghi sổ

của khoản nợ phải trả tiến dần về mệnh giá khi đáo hạn.

Phát hành phụ trội (Issued at Premium): Giá phát hành cao hơn mệnh giá.

Khoản chênh lệch (phụ trội) thường phát sinh khi lãi suất danh nghĩa của giấy

tờ có giá cao hơn lãi suất thị trường, thể hiện lãi suất thực tế thấp hơn lãi suất

danh nghĩa. Định kỳ, khoản phụ trội này được phân bổ dần làm giảm chi phí

lãi trong suốt thời hạn của giấy tờ có giá theo phương pháp lãi suất thực tế.

Việc phân bổ này làm giảm giá trị ghi sổ của khoản nợ phải trả tiến dần về mệnh giá khi đáo hạn.

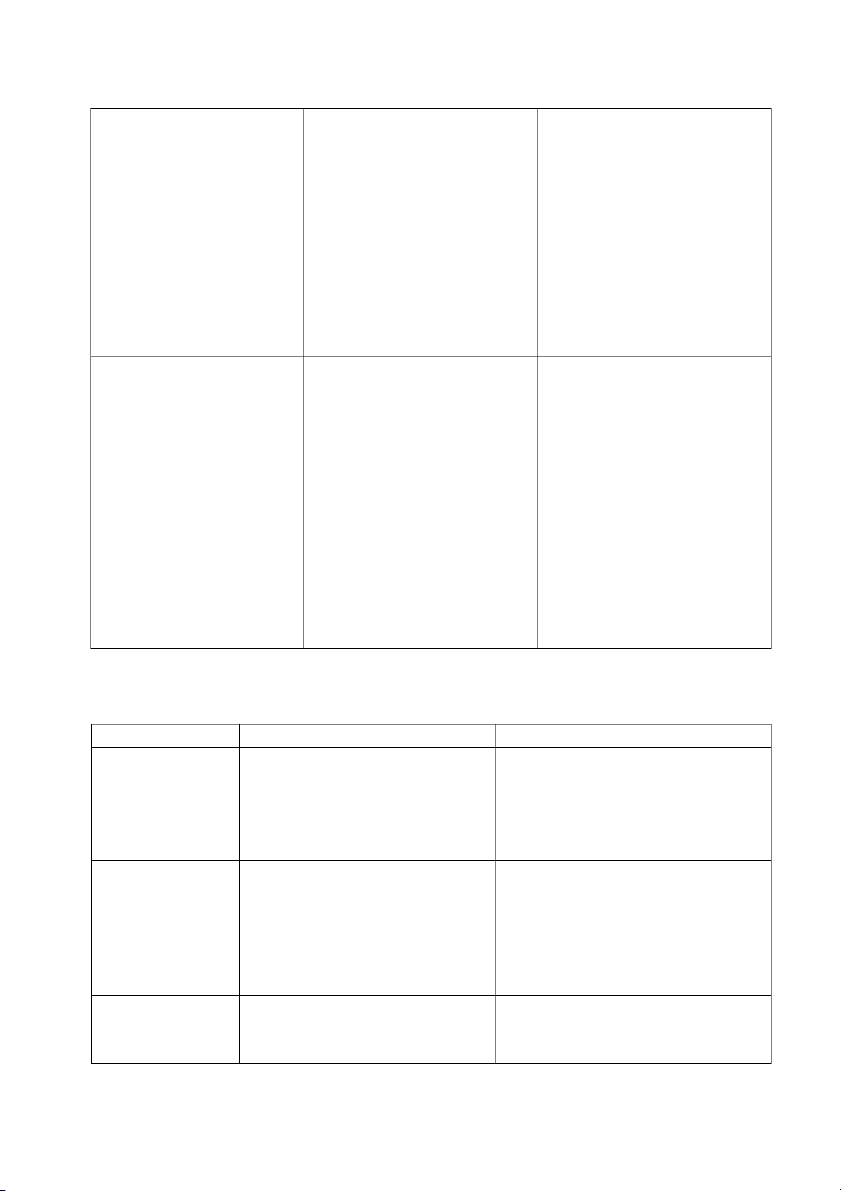

1.2.2. Đo lường xác định giá trị và ghi nhận Nợ phải trả tài chính. Tiêu chí IFRS VAS Ghi nhận ban đầu - Khoản NPTTC nắm giữ

- Tiền gửi khách hàng: Ghi với mục đích kinh doanh

nhận ban đầu theo giá gốc

hoặc được chỉ định vào

và được đo lường theo số nhóm FVTPL

dư gốc cộng lãi dự chi ghi

=> Ghi nhận ban đầu theo nhận ban đầu.

giá trị hợp lý, chi phí giao - Phát hành GTCG: với dịch ghi vào P/L. nghiệp vụ phát hành - Khoản NPTTC khác: GTCG có chiết khấu/ phụ hạch toán theo phương trội, sẽ phân chia thành pháp giá trị phân bổ

khoản mục nhỏ: Mệnh giá,

=> Ghi nhận ban đầu theo

chiết khấu, phụ trội và

giá trị hợp lý – Chi phí giao phân bổ các khoản chiết dịch phát sinh.

khấu/phụ trội vào từng kỳ theo phương pháp đường thẳng. - Khoản NPTTC nắm giữ

- Với hình thức trả lãi định với mục đích kinh doanh

kỳ và trả lãi cuối kỳ, ngân

hoặc được chỉ định vào

hàng hạch toán dự chi lãi nhóm.

từng kỳ kế toán để ghi nhận

=> Phản ánh theo giá trị vào chi phí trả lãi.

hợp lý thông qua lãi/lỗ.

- Với hình thức trả lãi Ghi nhận tiếp theo - Khoản NPTTC khác trước, NHTM ghi nhận

=> Phản ánh theo giá trị

toàn bộ lãi trả trước vào tài phân bổ

khoản chi phí chờ phân bổ, Giá trị phân bổ = FV ban

sau đó định kỳ kế toán

đầu + tiền lãi theo lãi suất

phân bổ vào chi phí từng

thực tế - các khoản đã kỳ. thanh toán.

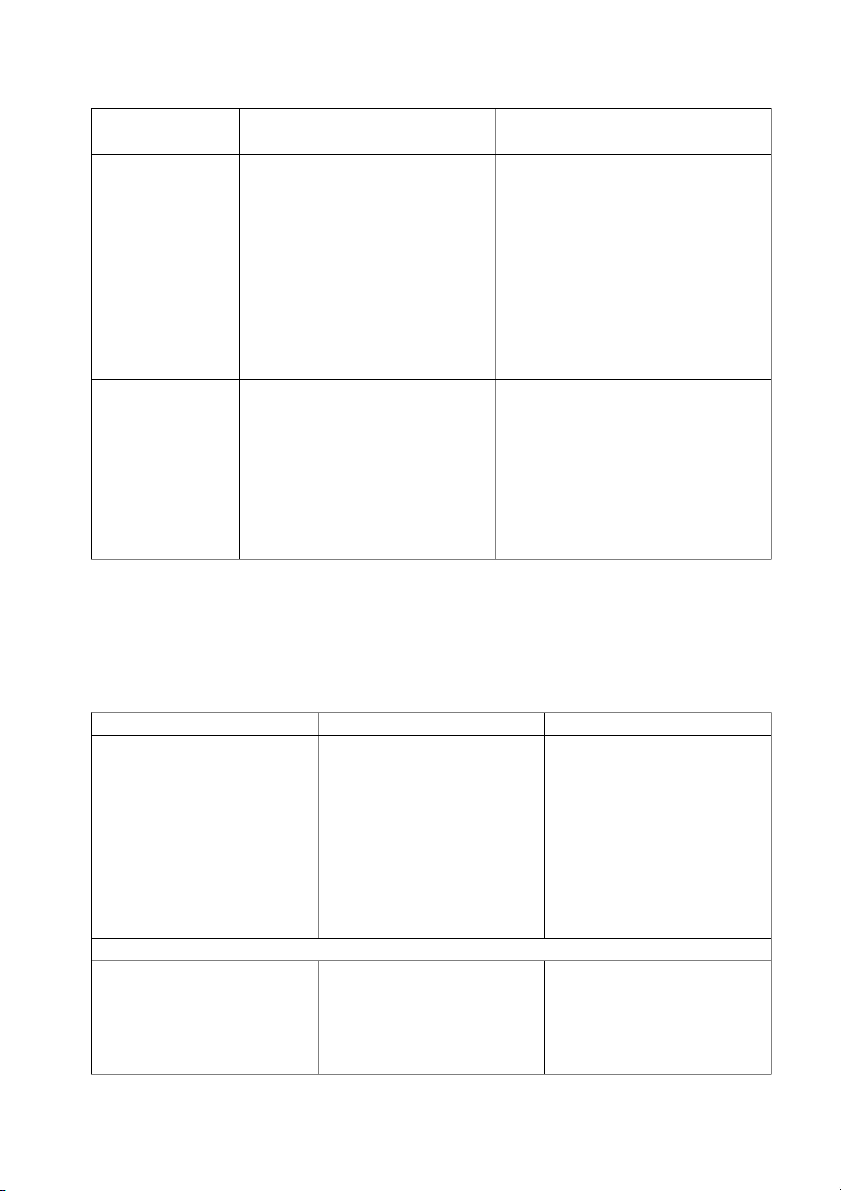

1.2.3. Ngừng ghi nhận Nợ phải trả tài chính. Tiêu chí IFRS VAS

Thanh toán/Giải Nghĩa vụ được thực hiện Có khả năng dựa trên nguyên tắc quyết

thông qua việc chuyển giao chung là nghĩa vụ đã được thực

tiền mặt, các tài sản tài chính hiện thông qua thanh toán hoặc

khác, hàng hóa hoặc dịch vụ.

các phương tiện giải quyết khác.

Thiếu các quy tắc chi tiết cụ thể.

Miễn trừ pháp lý Bên nợ được bên cho vay Có khả năng yêu cầu một sự

miễn trừ pháp lý khỏi trách miễn trừ chính thức từ bên cho

nhiệm chính đối với khoản nợ vay. Tuy nhiên, các yêu cầu cụ

thông qua một quy trình hoặc thể và tài liệu cần thiết có thể ít hành động chính thức.

được xác định rõ ràng hơn so với IFRS 9. Hết hạn

Các quyền và nghĩa vụ theo Tương tự như IFRS 9, việc

hợp đồng hết hạn theo các ngừng ghi nhận sẽ xảy ra khi

điều khoản của thỏa thuận.

thời hạn hợp đồng kết thúc và

nghĩa vụ không còn ràng buộc pháp lý. Sửa đổi cơ bản

Giá trị hiện tại được chiết Không có ngưỡng định lượng cụ

khấu của các dòng tiền theo thể (như quy tắc 10%) được

các điều khoản mới (sử dụng cung cấp. Việc xác định liệu một

lãi suất hiệu lực ban đầu) khác sửa đổi có phải là cơ bản hay

biệt ít nhất 10% so với giá trị không có khả năng dựa trên xét

hiện tại được chiết khấu của đoán chuyên môn dựa trên tầm

các dòng tiền còn lại của quan trọng và tính trọng yếu của

khoản nợ phải trả tài chính những thay đổi trong các điều

ban đầu. Bao gồm phí đã trả khoản. hoặc đã nhận. Lãi/Lỗ khi

Chênh lệch giữa giá trị ghi sổ Nguyên tắc chung về việc ghi ngừng ghi nhận

của khoản nợ đã ngừng ghi nhận lãi hoặc lỗ khi thanh toán

nhận và khoản tiền đã trả hoặc hoặc xóa bỏ một khoản nợ có

khoản nợ mới đã gánh chịu khả năng được áp dụng. Tuy

được ghi nhận vào lãi hoặc lỗ. nhiên, cách xử lý cụ thể, đặc biệt

Chi phí và phí liên quan đến trong các trường hợp sửa đổi mà

việc ngừng ghi nhận cũng không có ngưỡng rõ ràng, có thể được bao gồm.

ít được xác định chính xác hơn.

1.3. Sự khác biệt trong trình bày và thuyết minh thông tin về các khoản Nợ phải

trả tài chính theo VAS và IFRS trên BCTC.

1.3.1. Sự khác biệt trong trình bày thông tin về các khoản Nợ phải trả tài chính

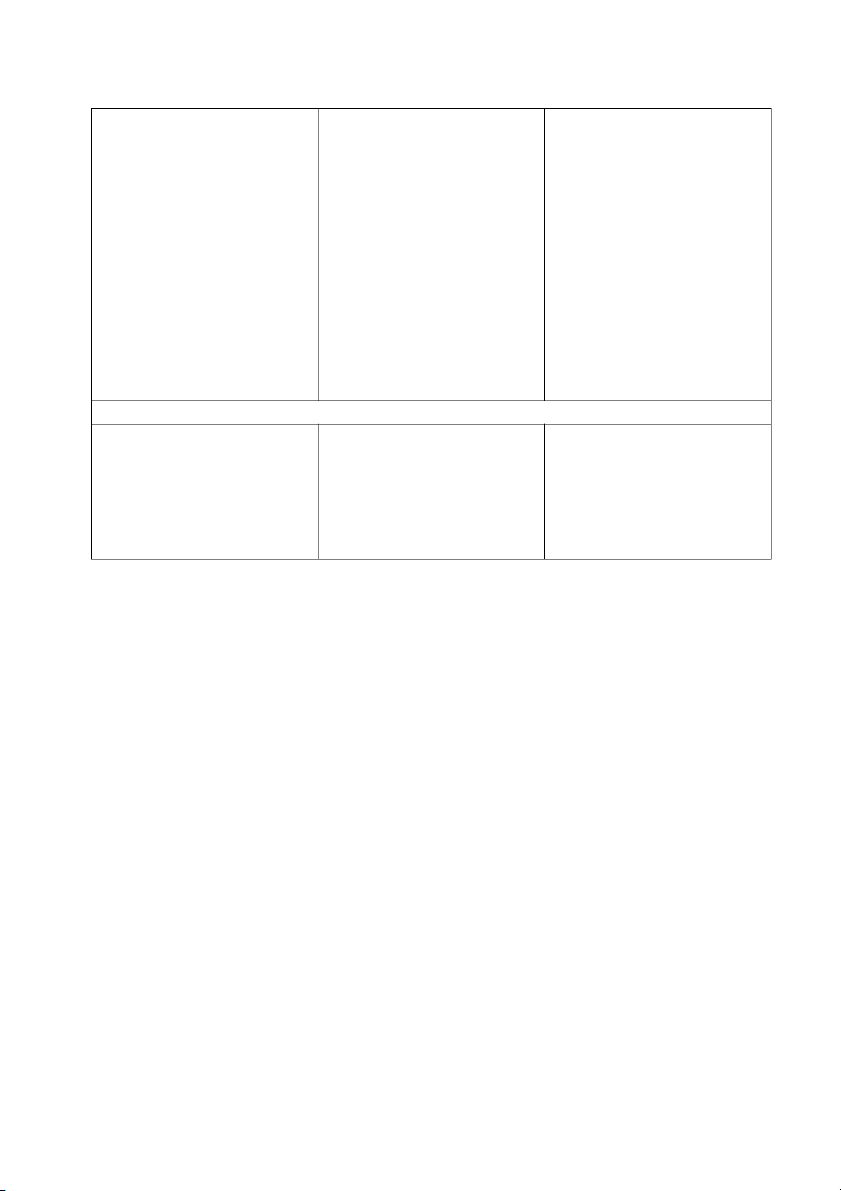

theo VAS và IFRS trên BCTC. Tiêu chí IFRS VAS Tiêu chuẩn trình bày

- Trình bày theo IAS1 - Trình bày chính xác theo

(Trình bày BCTC) và quy định, biểu mẫu, hệ

IFRS7 (Công bố Thông tin thống tài khoản cụ thể Tài chính). trong VAS 22, VAS 21 và

- Nợ phải trả tài chính ghi các chuẩn mực liên quan.

trong Báo cáo tình hình tài - Nợ phải trả tài chính ghi

chính; báo cáo lưu chuyển trong BCTC; báo cáo Lưu

tiền tệ; Thuyết minh báo chuyển tiền tệ; báo cáo lãi

cáo tiền tệ; BCKQHĐKD. lỗ.

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Cách trình bày

- Công bố thông tin theo - Công bố theo giá gốc,

giá trị hợp lý, đo lường định kỳ hạch toán lãi phải

theo giá trị hợp lý thông trả.

qua lãi/lỗ hoặc giá trị phân - Theo VAS khoản mục bổ.

“tiền gửi và vay các tổ

- Về khoản mục “tiền gửi chức tín dụng khác” được

và vay các tổ chức tín trình bày riêng biệt thành

dụng khác”, trên Báo cáo hai khoản mục là “tiền gửi

tình hình tài chính hợp và vay các tổ chức tín

nhất chỉ trình bày duy nhất dụng” và “Các khoản lãi,

1 khoản mục “tiền gửi và phí phải trả” trong “Các

vay các tổ chức tín dụng khoản nợ khác” khác”

- Về tiền gửi khách hàng

- Về tiền gửi khách hàng được trình bày tại 2 khoản

được trình bày duy nhất mục “Tiền gửi của khách

trên khoản mục “Tiền gửi hàng”, “Các khoản lãi, phí của khách hàng”

phải trả” trong khoản mục “ Các khoản nợ khác”

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Cách trình bày

- Ghi nhận theo nguyên - Phân bổ đều định kì vào

tắc “cơ sở dồn tích” thời điểm phát sinh.

- Trình bày sự tăng/giảm - Trình bày các khoản

của chi phí trả lãi theo lãi thanh toán làm giảm lợi

suất thực, đối ứng với sự ích kinh tế.

tăng/giảm của nợ phải trả.

1.3.2. Sự khác biệt trong thuyết minh thông tin về các khoản Nợ phải trả tài

chính theo VAS và IFRS trên BCTC.

a. Thuyết minh thông tin về các khoản Nợ phải trả tài chính theo VAS trên BCTC.

Thông tin chi tiết về các khoản nợ phải trả tài chính thường được thuyết minh trong

Bản Thuyết minh Báo cáo Tài chính. Các thuyết minh này bao gồm:

Chi tiết về từng loại nợ (ví dụ: vay ngân hàng, trái phiếu phát hành, nợ thuê tài chính).

Lãi suất, kỳ hạn trả nợ, và các điều khoản quan trọng khác liên quan đến từng khoản nợ.

Giá trị ghi sổ của từng khoản nợ.

Các tài sản được dùng để đảm bảo cho các khoản nợ (nếu có).

Các cam kết hoặc điều kiện hạn chế liên quan đến các khoản nợ.

Thông tin về rủi ro lãi suất và rủi ro tín dụng liên quan đến các khoản nợ.

b. Thuyết minh thông tin về các khoản Nợ phải trả tài chính theo IFRS trên BCTC.

IFRS yêu cầu các doanh nghiệp cung cấp thông tin chi tiết hơn về các khoản nợ

phải trả tài chính so với VAS. Các thuyết minh này bao gồm:

Chính sách kế toán được áp dụng cho các khoản nợ phải trả tài chính.

Thông tin về các loại nợ phải trả tài chính, bao gồm cả các khoản nợ FVTPL và

các khoản nợ ghi nhận theo chi phí khấu trừ.

Phân tích về rủi ro liên quan đến các khoản nợ phải trả tài chính, bao gồm rủi ro

tín dụng, rủi ro thanh khoản và rủi ro thị trường (ví dụ: rủi ro lãi suất và rủi ro tỷ giá hối đoái).

Thông tin về các công cụ phái sinh được sử dụng để quản lý rủi ro liên quan đến

các khoản nợ phải trả tài chính.

Thông tin về các sự kiện vỡ nợ hoặc vi phạm các điều khoản của hợp đồng nợ.

II. Các thông tin về nợ phải trả tài chính được công bố trên BCTC hợp nhất của

ngân hàng Vietcombank theo VAS

2.1. Tổng quan về ngân hàng Vietcombank

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động ngày

01/04/1963 với tổ chức tiền thân là Sở Quản lý Ngoại hối Trung ương (thuộc Ngân hàng Quốc gia Việt Nam)

Ra đời trong hoàn cảnh lịch sử đất nước đang tạm thời bị chia cắt làm hai miền,

vừa có chiến tranh, vừa có hòa bình; với chức năng là một ngân hàng đối ngoại của

Nhà nước, Vietcombank đã hoàn thành xuất sắc vai trò chủ lực trong các hoạt động

thanh toán quốc tế, quản lý hiệu quả nguồn ngoại tệ phục vụ cho công cuộc xây dựng

chủ nghĩa xã hội ở miền Bắc; đồng thời, trực tiếp, sáng tạo, bảo đảm an toàn nguồn tài

chính chi viện cho cách mạng miền Nam, góp phần đưa cuộc kháng chiến chống Mỹ,

cứu nước của dân tộc Việt Nam đi đến thắng lợi hoàn toàn. Các cán bộ và nhân viên

Vietcombank đã có những đóng góp quan trọng vào sự nghiệp cách mạng trong giai

đoạn lịch sử hào hùng của dân tộc, viết nên những trang sử truyền thống vẻ vang của

Ngân hàng. Trong giai đoạn 1963 – 1975, thời kỳ chiến tranh Việt Nam ác liệt,

Vietcombank đã đảm đương thành công nhiệm vụ lịch sử lớn lao là một ngân hàng

thương mai đối ngoại duy nhất tại Việt Nam, góp phần xây dựng và phát triển kinh tế

miền Bắc, đồng thời hỗ trợ chi viện cho chiến trường miền nam.

Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện

thí điểm cổ phần hóa, Vietcombank chính thức hoạt động với tư cách là một ngân hàng

thương mại cổ phần vào ngày 02/06/2008 sau khi thực hiện thành công kế hoạch cổ

phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công chúng. Ngày 30/6/2009,

cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

Trải qua 60 năm xây dựng và trưởng thành, Vietcombank đã có những đóng góp

quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của

một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước,

đồng thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

2.2. Lý giải sự hình thành và ý nghĩa của các thông tin về từng loại Nợ phải trả

tài chính được công bố trên BCTC của Vietcombank theo VAS

2.2.1. Khái quát chung lịch sử hình thành của các loại Nợ phải trả tài chính.

Nợ phải trả tài chính, hiểu theo nghĩa rộng, bao gồm các nghĩa vụ tài chính mà

một cá nhân, doanh nghiệp hoặc chính phủ phải hoàn trả, thường kèm theo lãi suất.

Khái niệm nợ có từ thời cổ đại, khi các xã hội sử dụng các hình thức vay mượn đơn

giản, như trao đổi hàng hóa hoặc vay ngũ cốc. Theo Debt: The First 5,000 Years by

David Graeber, trước khi có tiền, con người đã sử dụng hệ thống tín dụng phức tạp để

mua bán, với các tranh luận về nợ và tha thứ nợ xuất hiện trong các văn bản cổ như

Cộng hòa của Plato.

Lịch sử hình thành và ý nghĩa của các thông tin về từng loại nợ phải trả tài chính

được công bố trên báo cáo tài chính (BCTC) của Ngân hàng TMCP Ngoại thương Việt

Nam (Vietcombank) theo Chuẩn mực Kế toán Việt Nam (VAS) là một chủ đề quan

trọng, phản ánh tình hình tài chính và rủi ro của ngân hàng. Dựa trên các nguồn thông

tin công khai và phân tích, báo cáo này cung cấp cái nhìn chi tiết về từng loại nợ, bao

gồm tiền gửi của khách hàng, các khoản vay và công cụ tài chính phái sinh, cùng với

bối cảnh và ý nghĩa của chúng.

Nợ phải trả tài chính, theo VAS, được định nghĩa chủ yếu dựa trên Chuẩn mực

Kế toán Việt Nam số 25 (VAS 25) - "Kế toán các công cụ tài chính: Ghi nhận và Đo

lường", tương tự với IFRS 9 về nguyên tắc. Các loại nợ này bao gồm các nghĩa vụ tài

chính mà Vietcombank phải hoàn trả, thường liên quan đến tiền gửi, vay mượn và các

hợp đồng phái sinh. Báo cáo tài chính của Vietcombank, đặc biệt là bảng cân đối kế

toán, cung cấp thông tin chi tiết về các loại nợ này, giúp nhà đầu tư, cổ đông và cơ

quan quản lý đánh giá tình hình tài chính và rủi ro.

Các loại nợ phải trả tài chính chính bao gồm: tiền gửi của khách hàng, các khoản

vay và công cụ tài chính phái sinh:

Tiền gửi của khách hàng.

Sự hình thành: Tiền gửi của khách hàng là số tiền mà cá nhân, tổ chức gửi vào

Vietcombank thông qua các tài khoản như tiết kiệm, thanh toán hoặc kỳ hạn. Khi

khách hàng gửi tiền, ngân hàng ghi nhận đây là một nghĩa vụ tài chính, vì ngân hàng

có trách nhiệm trả lại tiền gốc cùng lãi suất theo thỏa thuận. Loại nợ này hình thành từ

hoạt động kinh doanh cốt lõi của ngân hàng, thu hút tiền gửi để sử dụng cho các hoạt

động cho vay và đầu tư.

Ý nghĩa: Tiền gửi của khách hàng là nguồn vốn chính của ngân hàng, chiếm phần

lớn trong tổng nợ phải trả. Chúng phản ánh khả năng thanh khoản của ngân hàng, vì

Vietcombank phải đảm bảo có đủ tiền mặt để đáp ứng yêu cầu rút tiền của khách hàng,

đặc biệt trong các tình huống rút tiền đột ngột. Loại nợ này cũng ảnh hưởng đến chi

phí tài chính, vì ngân hàng phải trả lãi suất cho tiền gửi, đặc biệt là tiền gửi kỳ hạn cao.

Đối với nhà đầu tư, thông tin này quan trọng để đánh giá mức độ ổn định tài chính và

khả năng quản lý thanh khoản của ngân hàng. Các khoản vay.

Sự hình thành: Các khoản vay là số tiền mà Vietcombank vay từ các ngân hàng

khác, tổ chức tài chính hoặc phát hành trái phiếu để bổ sung vốn. Loại nợ này hình

thành khi ngân hàng cần vốn để mở rộng hoạt động, đáp ứng nhu cầu thanh khoản

ngắn hạn hoặc tài trợ cho các dự án dài hạn. Ví dụ, ngân hàng có thể vay từ Ngân hàng

Nhà nước Việt Nam hoặc phát hành trái phiếu quốc tế để tăng cường nguồn lực.

Ý nghĩa: Các khoản vay phản ánh mức độ phụ thuộc vào nợ bên ngoài của ngân

hàng, ảnh hưởng đến cấu trúc vốn và chi phí tài chính. Lãi suất và thời hạn trả nợ của

các khoản vay ảnh hưởng đến lợi nhuận ròng và khả năng thanh toán của

Vietcombank. Thông tin này quan trọng để đánh giá rủi ro tài chính, đặc biệt là rủi ro

lãi suất và rủi ro thanh toán. Đối với nhà đầu tư, mức độ vay mượn cao có thể là dấu

hiệu của chiến lược mở rộng, nhưng cũng tiềm ẩn rủi ro nếu ngân hàng không quản lý tốt.

Công cụ tài chính phái sinh.

Sự hình thành: Công cụ tài chính phái sinh là các hợp đồng mà giá trị phụ thuộc

vào tài sản cơ sở, như lãi suất, tỷ giá ngoại tệ hoặc hàng hóa. Vietcombank sử dụng các

hợp đồng này để quản lý rủi ro, chẳng hạn như bảo vệ trước biến động lãi suất hoặc tỷ

giá, hoặc để mục đích đầu cơ nhằm tạo lợi nhuận. Theo VAS 25, các công cụ này được

ghi nhận ở giá trị hợp lý, và nếu giá trị hợp lý âm, chúng được báo cáo là nợ phải trả.

Ý nghĩa: Công cụ tài chính phái sinh giúp ngân hàng giảm thiểu rủi ro thị trường,

nhưng cũng mang lại rủi ro đối tác (counterparty risk), tức là rủi ro bên kia hợp đồng

không thực hiện nghĩa vụ. Thông tin về nợ từ phái sinh cho thấy mức độ tiếp xúc với

rủi ro tài chính phức tạp và khả năng quản lý rủi ro của ngân hàng. Một chi tiết bất ngờ

là công cụ phái sinh có thể chuyển đổi giữa tài sản và nợ tùy thuộc vào giá trị hợp lý,

ảnh hưởng đến báo cáo tài chính và gây khó khăn trong việc dự đoán. Đối với nhà đầu

tư, thông tin này quan trọng để đánh giá chiến lược quản lý rủi ro và tiềm năng biến động tài chính.

2.2.2. Lịch sử hình thành, ý nghĩa các thông tin trên khoản mục Nợ phải trả trên

Báo cáo tài chính của Vietcombank.

Báo cáo tình hình tài chính

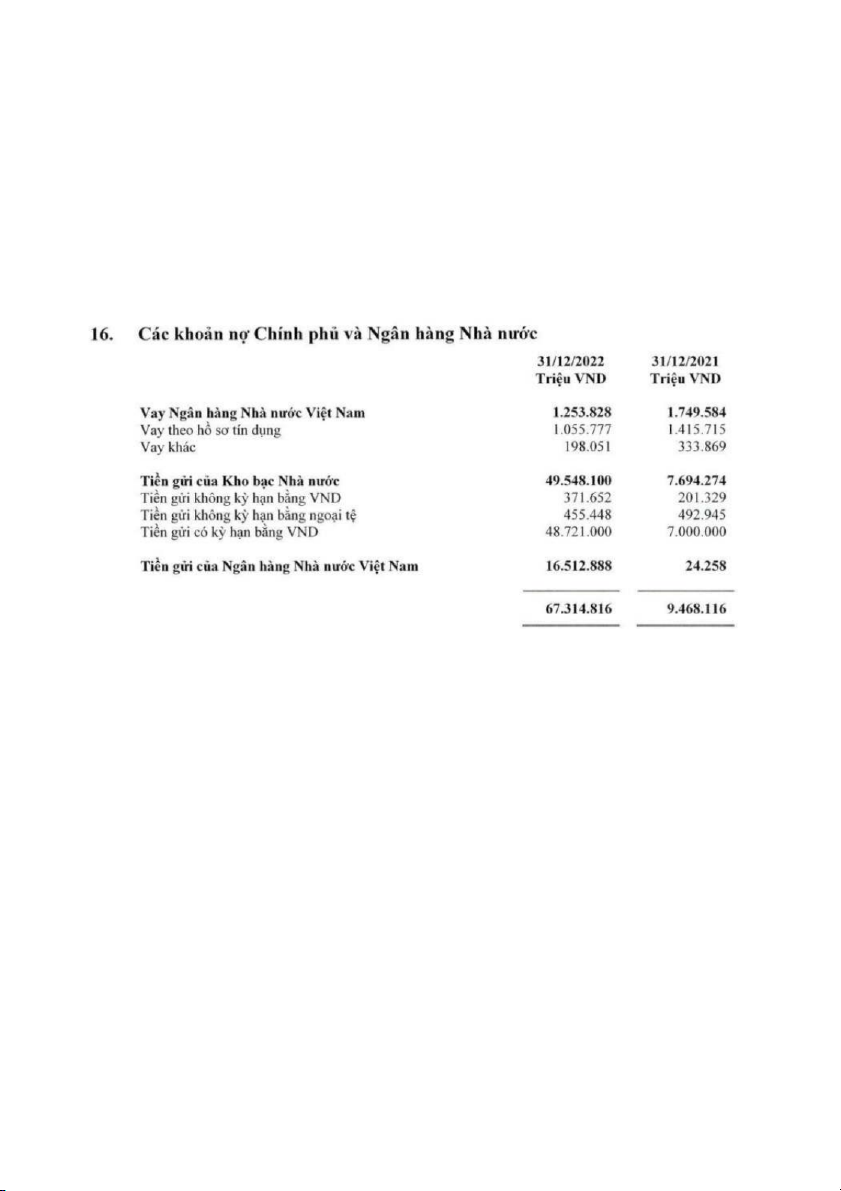

a. Các khoản nợ và vay chính phủ và ngân hàng nhà nước.

Phản ánh các nghĩa vụ tài chính mà ngân hàng có đối với Ngân hàng Nhà nước

(NHNN) và khoản nợ phát sinh từ các khoản vay trong nước, nước ngoài, được ký kết,

phát hành nhân danh Nhà nước, nhân danh Chính phủ. Bao gồm: Vay Ngân hàng Nhà

nước Việt Nam (Vay theo hồ sơ tín dụng, vay khác), Tiền gửi kho bạc nhà nước ( Tiền

gửi không kì hạn bằng VND, tiền gửi không kì hạn bằng ngoại tệ, tiền gửi có kì hạn

bằng VND) và Tiền gửi ngân hàng nhà nước Việt Nam.

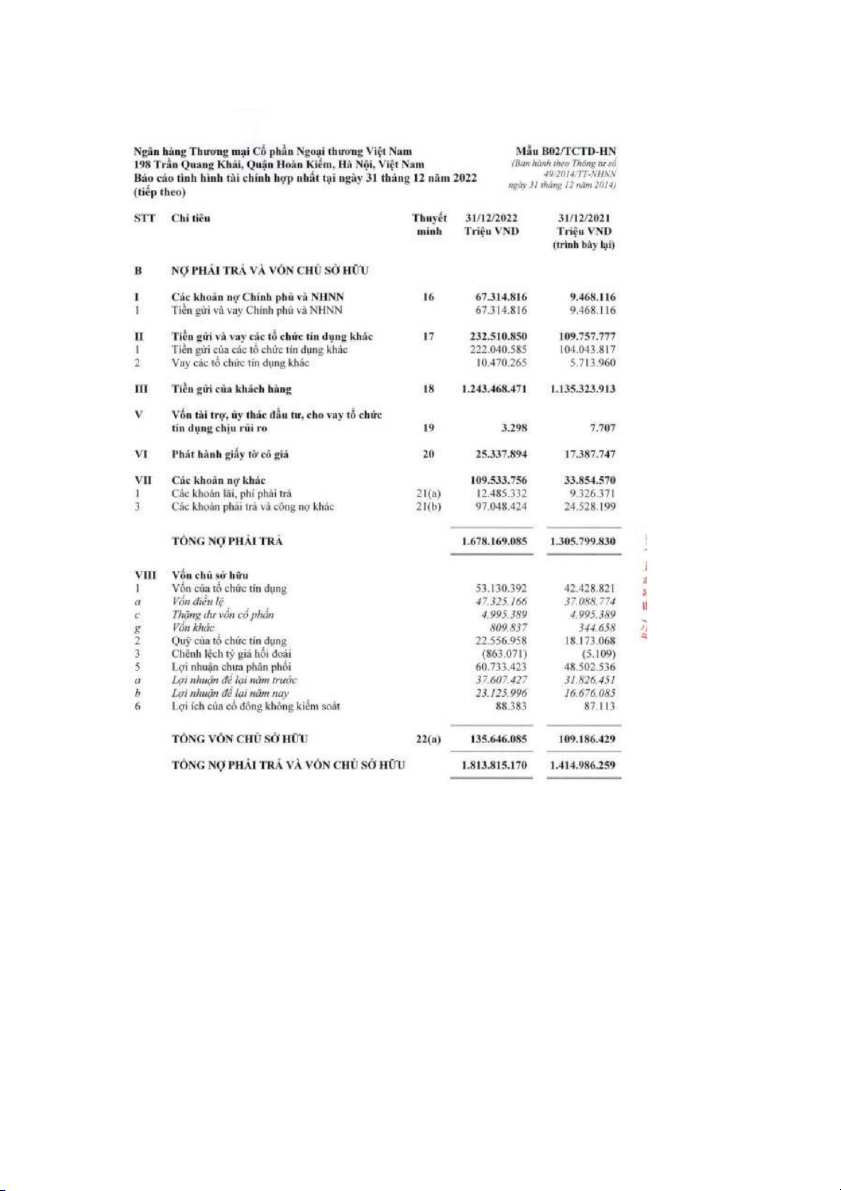

Có thể thấy khoản mục nợ chính phủ và NHNN tăng mạnh từ 9.468.116 (triệu

đồng ) từ năm 2021 lên đến 67.314.816 ( Triệu đồng) vào năm 2022 điều này có thể là

do Vietcombank đã nhận một lượng lớn tiền gủi từ ngân hàng nhà nước cũng có thể

phản ánh chính sách tiền tệ mở rộng của NHNN trong năm 2022 nhằm hỗ trợ nền kinh

tế sau đại dịch COVID-19. Với các nguồn từ:

Có thể thấy hai khoản mục Tiền gửi kho bạc nhà nước cùng với tiền gửi ngân

hàng nhà nước Việt Nam trong năm 2022 có xướng hướng tăng mạnh, trong khi Vay

ngân hàng nhà nước lại có xu hướng giảm. Điều này phản ánh việc Vietcombank đang

có thanh khoản dồi dào và ít cần vay mượn NHNN. Thể hiện một chiến lược tài chính an toàn.

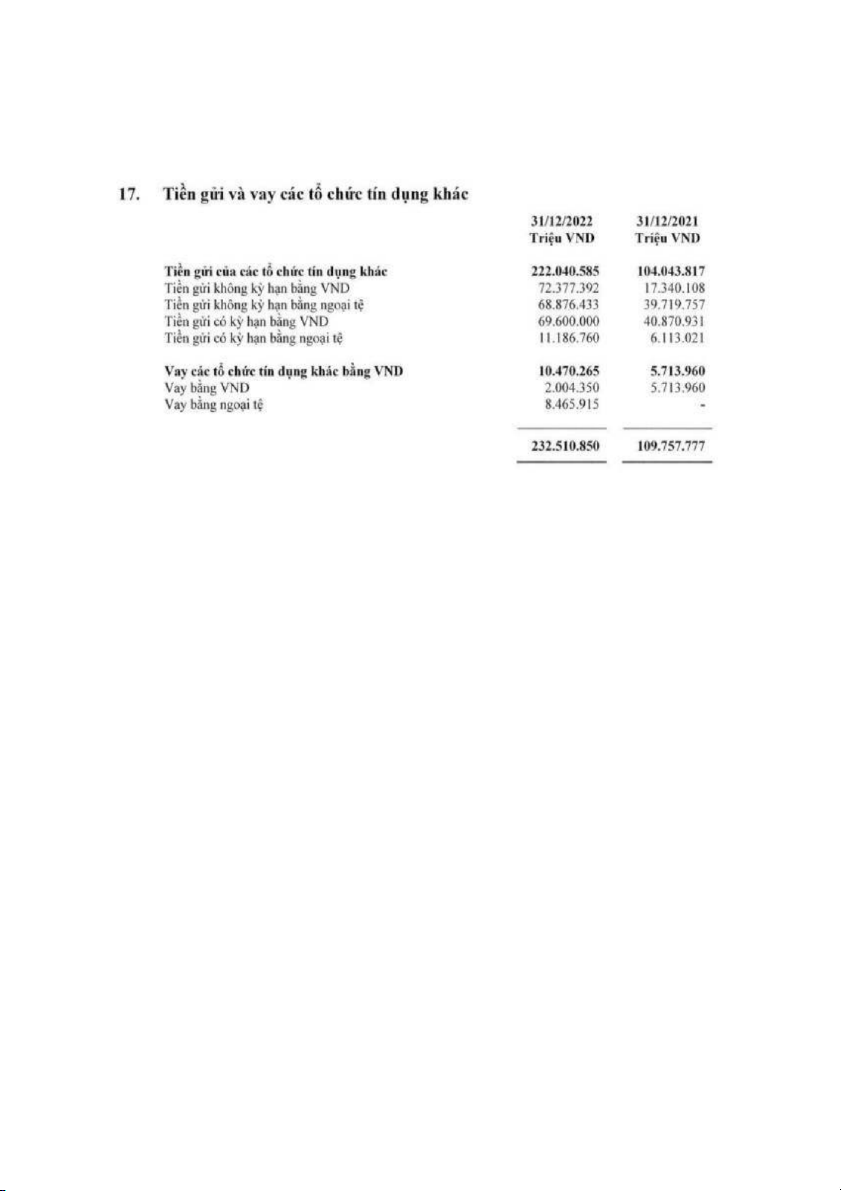

b. Tiền gửi và vay các tổ chức tín dụng khác.

Phản ánh số tiền mà Vietcombank gửi vào các ngân hàng hoặc tổ chức tài chính

khác, trong và ngoài nước và khoản tiền Vietcombank vay từ các tổ chức tín dụng khác

để đáp ứng nhu cầu thanh khoản, kinh doanh hoặc tái cấp vốn. Bao gồm: Tiền gửi của

các tổ chức tín dụng khác (tiền gửi không kì hạn bằng VND, ngoại tệ và tiền gửi có kì

hạn bằng VND, ngoại tệ) và cho vay các tổ chức tín dụng khác (Vay bằng ngoại tệ, vay bằng VND).

Tiền gửi và vay các tổ chức tín dụng khác là khoản tiền mà ngân hàng gửi hoặc

vay từ các tổ chức tín dụng khác tăng từ 109.757.777 (triệu đồng) vào năm 2021 lên

232.510.850 ( Triệu đồng) vào năm 2022. Điều này cho thấy ngân hàng đã tăng cường

hoạt động đi vay và gửi tiền tại các tổ chức tín dụng khác. Có nguồn hình thành từ:

Có thể thấy các khoản mục thành phần như: tiền gửi của các tổ chức tín dụng và

vay của các tổ chức tín dụng khác bằng VND có xu hướng tăng trong năm 2022. Điều

này cho thấy ngân hàng Vietcombank đăng cường nhận tiền gửi từ các tổ chức tín

dụng khác với mong muốn tăng tính thanh khoản để cóthêm vốn để tài trợ cho các hoạt

động tín dụng hoặc đầu tư. Sự tăng lên của khoản mục này biểu hiện việc ngân hàng

đang tích cực tham gia vào thị trường liên ngân hàng, mong muốn tạo mối quan hệ

vững chắc với các tổ chức tín dụng khác để thúc đẩy đa dạng hóa hoạt động kinh doanh.

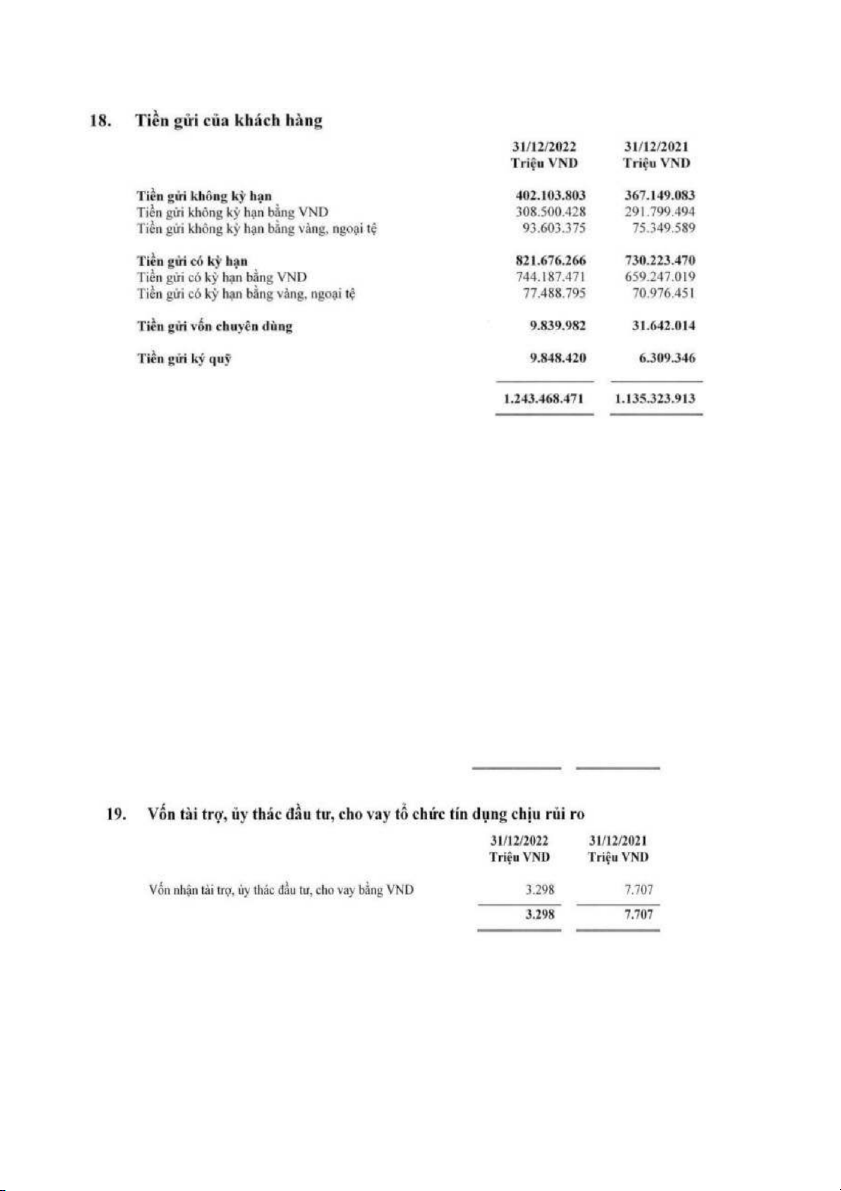

c. Tiền gửi của khách hàng.

Phản ánh lượng tiền mà khách hàng cá nhân, doanh nghiệp, và tổ chức gửi vào

ngân hàng dưới dạng tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, hoặc tiền gửi tiết kiệm.

Tiền gửi của khách hàng chiếm tỷ trọng lớn trong tổng nguồn vốn của ngân hàng,

thường dao động từ 60% - 80% tổng tài sản.

Năm 2022, khoản mục này có giá trị 1.243.468.471 (Triệu đồng), tăng lên so với

năm 2021 (1.135.323.913 Triệu đồng) là khoản mục có giá trị lớn nhất trong nợ phải

trả. Khoản mục này tăng lên cho thấy ngân hàng đang tăng cường nhận vốn để để tài

trợ cho hoạt động cho vay, đầu tư và mở rộng kinh doanh. Đồng thời còn thể hiện sự

tin tưởng của khách hàng vào uy tín khả năng tài chính của ngân hàng. Vietcombank

qua đó đã xây dựng được sự tín nhiệm đối với người tiêu dùng.

d. Vốn tài trợ, ủy thác đầu tư, cho vay tổ chức tín dụng chịu rủi ro.

Phản ánh các hoạt động đầu tư, tài trợ vốn và cấp tín dụng cho tổ chức tín dụng

khác, kèm theo mức độ rủi ro mà ngân hàng có thể gặp phải. Việc thay đổi giá trị của

khoản mục này có thể mang nhiều ý nghĩa về chiến lược kinh doanh, chính sách tín

dụng và tình hình thị trường tài chính.

Như ta thấy Khoản mục này giảm mạnh vào năm 2022, từ 7.707 ( Triệu đồng)

vào năm 2021 xuống 3.298 ( Triệu đồng). Cho thấy Vietcombank đang thu hẹp hoạt

động cấp tín dụng và đầu tư vào các tổ chức tín dụng khác do lo ngại về rủi ro tín

dụng, thanh khoản hoặc hiệu suất đầu tư thấp. Đây là dấu hiệu cho chiến lược cẩn

trọng của Vietcombank khi rủi ro thị trường có dấu hiệu gia tăng.

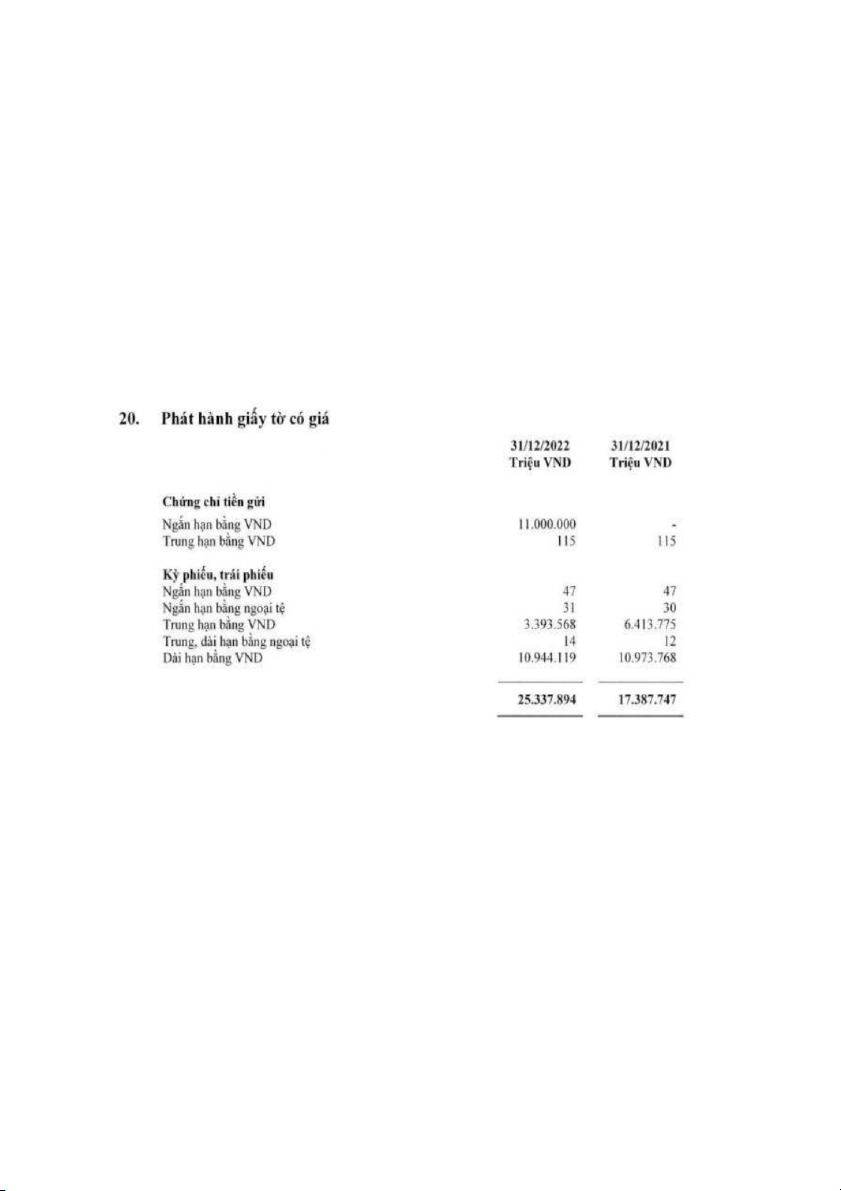

e. Phát hành các giấy tờ có giá.

Phản ánh nguồn vốn huy động từ việc phát hành các công cụ nợ như trái phiếu,

chứng chỉ tiền gửi, kỳ phiếu và các loại giấy tờ có giá khác. Bao gồm: Chứng chỉ tiền

gửi (Ngắn và trung hạn bằng VND), kỳ phiếu, trái phiếu (Ngắn, trung, dài hạn bằng

VND và ngắn,trung, dài hạn bằng ngoại tệ).

Năm 2022 thì giá trị “phát hành giấy tờ có giá tăng” là 25.337.894 (triệu đồng)

tăng lên so với giá trị năm 2021 là 17.387,747 (triệu đồng). Giá trị này tăng lên trong

năm 2022 chủ yếu là từ sự tăng lên của Giấy tờ có giá ngắn hạn bằng VND. Điều này

cho thấy xu hướng của Vietcombank trong việc ưu tiên các khoản huy động vốn ngắn

hạn nhằm tận dụng lãi suất thấp, tạo linh hoạt trong quản lý tài chính.

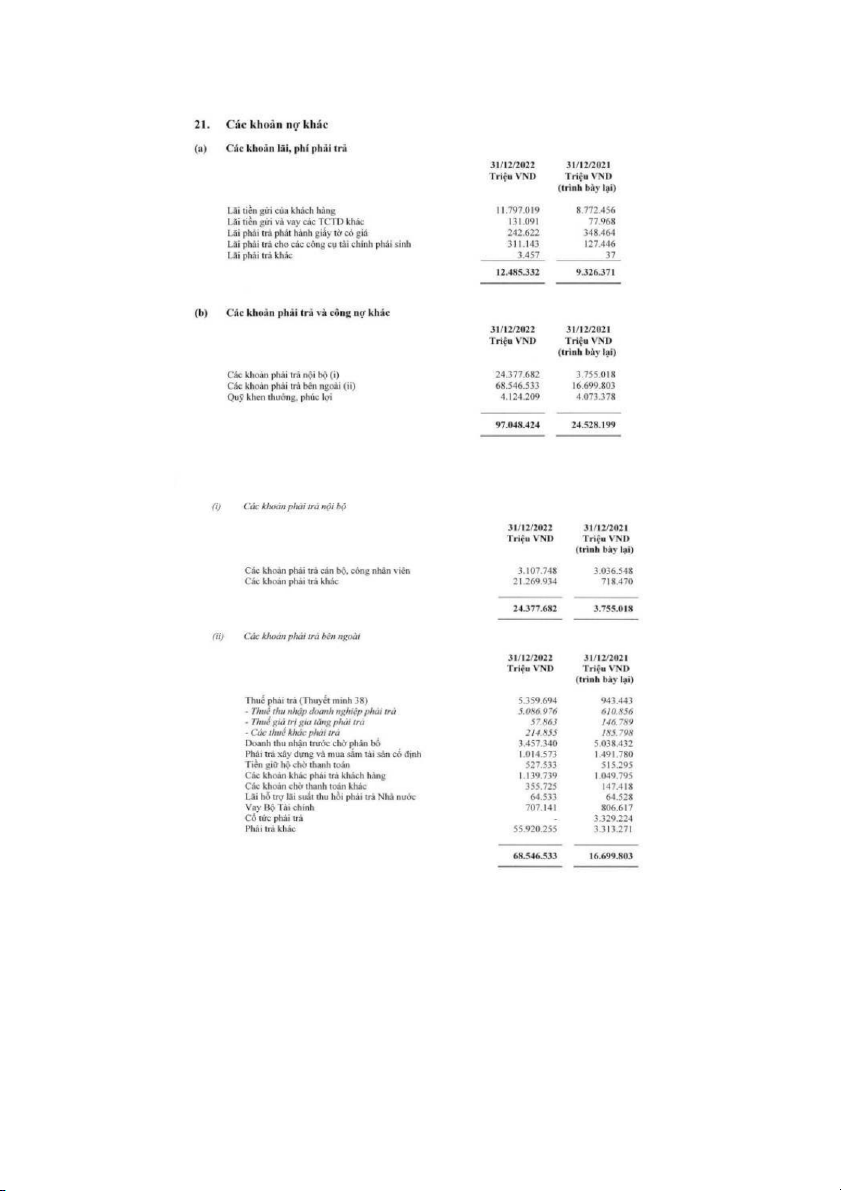

f. Các khoản nợ khác.

Phản ánh những khoản nợ mà doanh nghiệp phải thanh toán nhưng không thuộc

các khoản nợ vay, phải trả người bán hay các khoản mục nợ chính khác. Bao gồm:

Các khoản lãi và phí phải trả đã tăng đáng kể từ 9.326.371 triệu đồng vào năm

2021 lên 12.485.332 triệu đồng trong năm 2022. Nguyên nhân chủ yếu là do sự gia

tăng của lãi từ tiền gửi khách hàng. Sự biến động này xuất phát từ việc lãi suất tiền gửi

tăng, khiến Vietcombank phải trả lãi cao hơn cho khách hàng, không chỉ vậy do lượng

tiền gửi từ khách hàng tăng lên cũng làm gia tăng tổng chi phí lãi phải trả. Việc gia

tăng chi phí lãi vay này có thể ảnh hưởng đến lợi nhuận và dòng tiền của Vietcombank

qua đó yêu cầu Vietcombank cần quản lý và theo dõi chặt chẽ hơn nũa khoản mục này.

Việc các khoản phải trả và công nợ khác của Ngân hàng Vietcombank tăng mạnh

từ 24.528.199 triệu đồng trong năm 2021 lên 97.048.424 triệu đồng trong năm 2022

phản ánh sự gia tăng đáng kể trong các nghĩa vụ tài chính của ngân hàng đối với các

đối tác, khách hàng và các tổ chức tài chính khác.Sự gia tăng này chủ yếu đến từ các

khoản phải trả khác. Đặc biệt, cả hai khoản mục phải trả nội bộ và phải trả ngoài đều

tăng, trong đó phải trả ngoài tăng mạnh hơn, cho thấy Vietcombank có thể đang mở

rộng hoạt động huy động vốn từ thị trường, đặc biệt là từ khách hàng doanh nghiệp và

tổ chức tài chính. Điều này có thể là dấu hiệu của việc mở rộng quy mô hoạt động, tài

trợ cho các khoản vay lớn hoặc đầu tư vào các danh mục tài sản sinh lời.

Báo cáo kết quả hoạt động kinh doanh

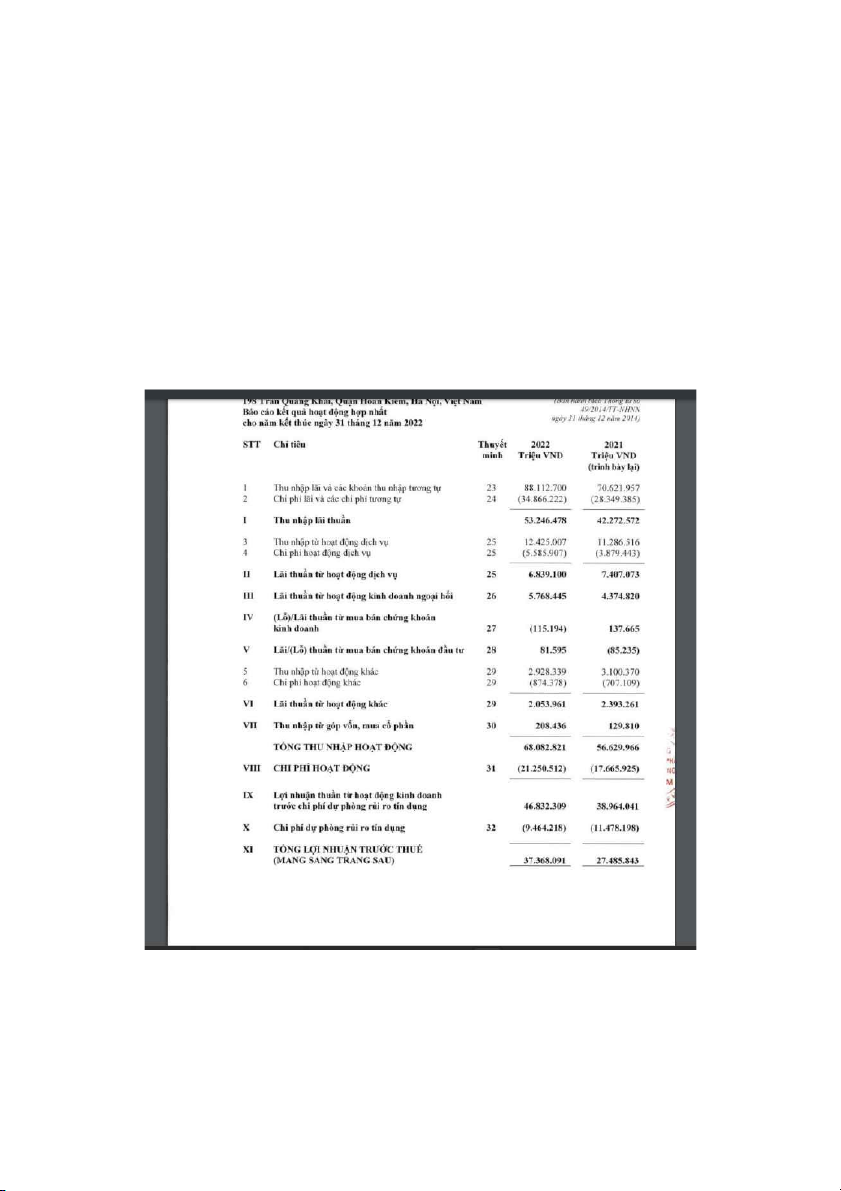

Trong báo cáo kết quả hoạt động kinh doanh, các khoản mục ảnh hưởng tới nợ phải trả bao gồm:

Chi phí lãi và các chi phí tương tự: Khoản mục này phản ánh tổng số tiền mà

ngân hàng phải trả liên quan đến các khoản huy động vốn và các nghĩa vụ tài chính

khác. Ta thấy chi phí lãi có xu hướng tăng . Tăng từ 28.349.385 (triệu đồng) trong năm

2021 lên 34.866.222 (Triệu đồng ) vào năm 2022 . Điều này cho thấy ngân hàng đã

tăng lãi suất huy động để thu hút tiền gửi từ khách hàng, đặc biệt trong bối cảnh lãi

suất thị trường có xu hướng tăng.

Chi phí hoạt động dịch vụ: phản ánh các khoản chi phí liên quan đến việc cung

cấp dịch vụ tài chính như thanh toán, thẻ, ngân quỹ, bảo lãnh, và các dịch vụ khác.

Trong năm 2022 chi phí này tăng nên lên 5.585.907 triệu đồng so với 3.879.443 triệu

đồng của năm 2021. Cho thấy Vietcombank đang mở rộng quy mô, tập chung vào

công nghệ để cung cấp dịch vụ tài chính và phát triển hệ thống vận hành.

Chi phí hoạt động: phản ánh tổng chi phí mà doanh nghiệp hoặc ngân hàng phải

bỏ ra để duy trì hoạt động kinh doanh, bao gồm chi phí nhân sự, chi phí quản lý, chi

phí tài sản, chi phí dịch vụ, và các khoản chi phí khác liên quan đến vận hành. Chi phí

hoạt động của Vietcombank trong năm 2022 có xu hướng tăng so với năm 2021.

Vietcombank qua đó đang tích cực mở rộng hoạt động kinh doanh, đầu tư mạnh vào hạ

tầng công nghệ, nâng cao chất lượng dịch vụ và chi phí nhân sự của mình.

Chi phí hoạt động khác: phản ánh các khoản chi phí không thuộc các danh mục

chi phí lãi vay, chi phí hoạt động dịch vụ hay chi phí quản lý thông thường. Đây là

những khoản chi có tính chất bất thường hoặc không thường xuyên phát sinh trong quá

trình hoạt động của ngân hàng.

Vào năm 2022 ta thấy chi phí hoạt động khác của Vietcombank có sự tăng nhẹ so

với năm 2021 (từ 709.109 triệu đồng lên 874.378 triệu đồng). Sự gia tăng này có thể

xuất phát từ việc ngân hàng trích lập dự phòng rủi ro cao hơn, đặc biệt liên quan đến

nợ xấu hoặc các khoản phải thu khó đòi.

Chi phí dự phòng rủi ro tín dụng: phản ánh số tiền mà ngân hàng trích lập để bù

đắp cho các khoản vay có nguy cơ không thu hồi được, nhằm giảm thiểu rủi ro tín

dụng và đảm bảo an toàn tài chính.

Theo như ta thấy thì khoản chi phí này có xu hướng giảm vào năm 2022. Đây là

minh chứng cho việc ngân hàng đã cải thiện chất lượng tín dụng, thu hồi được nợ xấu,

… đây là một thành tích của ngân hàng.

Báo cáo lưu chuyển tiền tệ.

Các khoản mục chính ảnh hưởng tới nợ phải trả trong báo cáo lưu chuyển tiền tệ bao gồm:

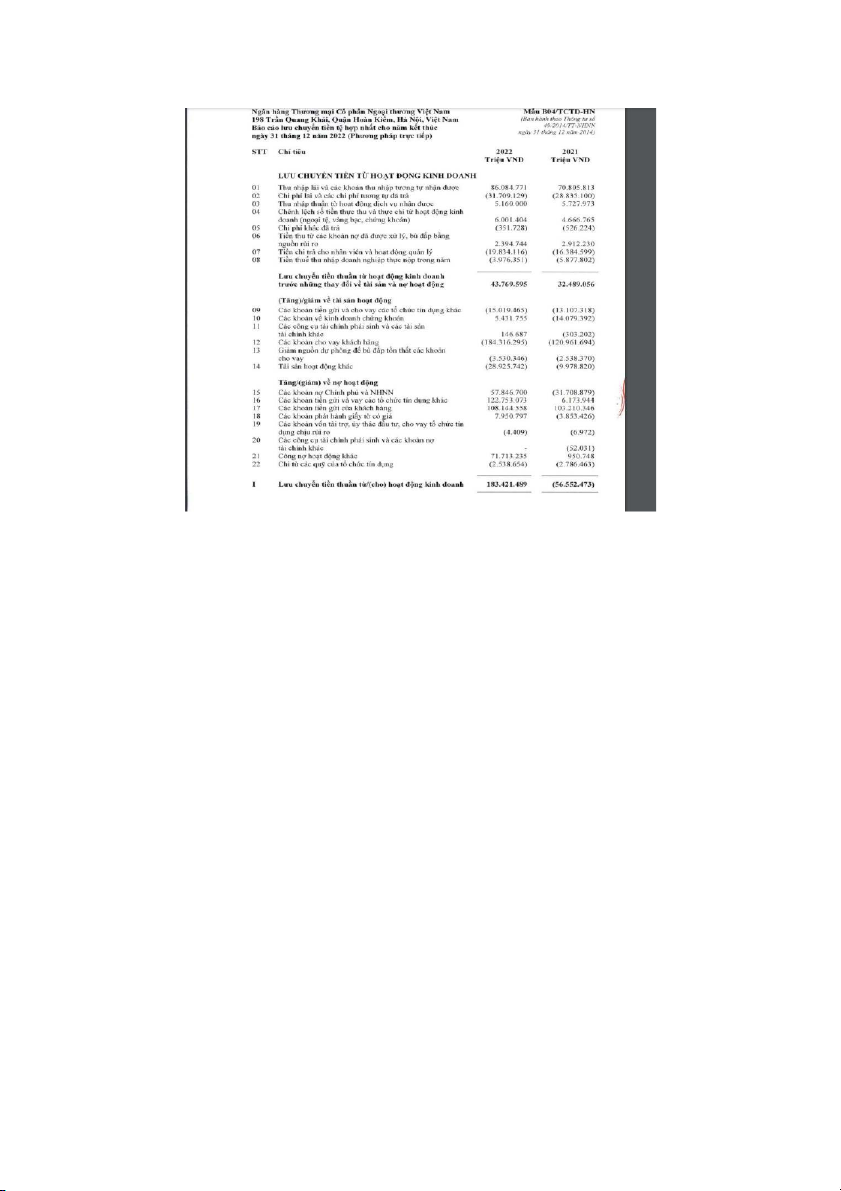

Chi phí lãi và các chi phí tương tự đã trả: phản ánh tiền lãi thực tế mà

Vietcombank đã thanh toán cho các khoản huy động vốn. Theo số liệu trên thì chi phí

này có xu hướng tăng trong năm 2022. Điều này là do lãi suất huy động trên thị trường

tăng cao khiến ngân hàng phải nâng lãi suất để thu hút tiền gửi, từ đó làm gia tăng chi

phí lãi phải trả. Bên cạnh đó, tổng tiền gửi của khách hàng cũng có sự tăng trưởng

mạnh, đặc biệt ở các kỳ hạn dài với lãi suất cao hơn, làm tăng đáng kể chi phí trả lãi.

Ngoài ra, Vietcombank có thể đã phát hành thêm giấy tờ có giá như trái phiếu, chứng

chỉ tiền gửi nhằm huy động vốn, kéo theo nghĩa vụ chi trả lãi suất cao hơn

Tiền thuế thu nhập doanh nghiệp thực nộp trong năm: Phản tiền thuế mà doanh

nghiệp đã thực sự thanh toán cho cơ quan thuế trong kỳ kế toán, dựa trên lợi nhuận

chịu thuế sau khi trừ đi các khoản khấu trừ và ưu đãi thuế. So với năm 2021 thì trong

năm 2022 Vietcombank chỉ cần đóng 3.976.351 triệu đồng giảm đi so với năm 2021 là

5.877.802 Triệu đồng. Đây có thể là do sự thay đổi trong chính sách thuế, việc áp dụng

các ưu đãi thuế mới, giảm lợi nhuận chịu thuế hoặc có các khoản thuế đã nộp trước

được bù trừ trong năm nay. Sự giảm này cũng giúp cải thiện dòng tiền thực tế của ngân

hàng, tạo điều kiện thuận lợi hơn cho hoạt động kinh doanh và đầu tư trong kỳ.

Công nợ hoạt động khác: phản ánh các khoản phải trả và các nghĩa vụ tài chính

phát sinh từ hoạt động kinh doanh nhưng không thuộc các danh mục cụ thể như phải

trả người bán, vay nợ tài chính hay thuế phải nộp. Số liệu trên cho thây sự tăng lên đột

biến của khoản mục này trong năm 2022 ( tăng từ 950.748 triệu đồng vào năm 2021 và

lên đến 77.713.235 triệu đồng vào năm 2022) . Sự gia tăng này do ngân hàng đẩy

mạnh huy động vốn ngắn hạn thông qua các công cụ tài chính phi truyền thống đồng

thời mở rộng hoạt động kinh doanh và chính sách tài chính của mình.

III. So sánh các thông tin về Nợ phải trả tài chính khi được trình bày lại theo IFRS.

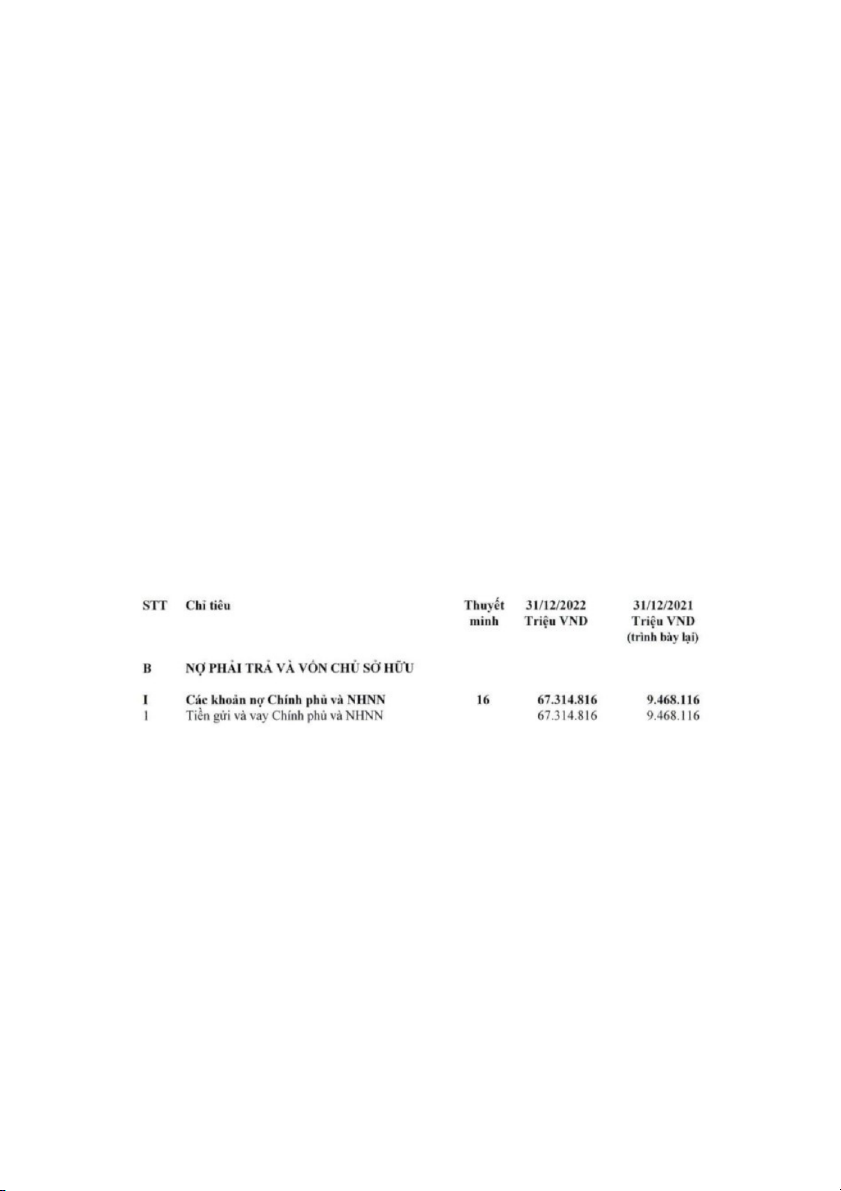

3.1. Các khoản nợ chính phủ và NHNN 3.1.1. Theo VAS

Theo VAS 21 (Trình bày báo cáo tài chính) và VAS 22 (Trình bày bổ sung báo

cáo tài chính của các ngân hàng), các khoản nợ chính phủ và NHNN được ghi nhận là

nợ phải trả khi ngân hàng có nghĩa vụ tài chính hiện tại phát sinh từ các giao dịch như

vay vốn từ NHNN hoặc nhận hỗ trợ từ chính phủ. Chúng thường được trình bày trong

mục "Tiền gửi và vay từ NHNN" hoặc mục riêng nếu có tính chất đặc thù. Năm 2022,

khoản mục này được trình bày trên Báo cáo tình hình tài chính hợp nhất theo số dư

gốc tại ngày báo cáo là 67.314.816 triệu đồng.

Hình: Các khoản nợ Chính phủ và Ngân hàng nhà nước trên BCTHTC

Nguồn: Báo cáo tài chính hợp nhất của VCB năm 2022

Các khoản nợ này được ghi nhận theo giá trị danh nghĩa, không áp dụng nguyên

tắc giá trị hợp lý hoặc giá trị hiện tại. Chúng được phân loại thành ngắn hạn hoặc dài

hạn dựa trên thời gian đáo hạn (dưới hoặc trên 12 tháng), nhưng không yêu cầu thuyết

minh chi tiết về rủi ro lãi suất hoặc giá trị hợp lý. VAS không yêu cầu trích lập dự

phòng giảm giá trị cho các khoản nợ này, vì chúng được xem là có độ tin cậy cao (do

đối tác là chính phủ hoặc NHNN).

Khoản mục “Các khoản nợ chính phủ và NHNN” được trình bày chi tiết trên

Thuyết minh báo cáo tài chính năm 2022.

Tài liệu liên quan:

-

BÀI TẬP KẾ TOÁN NGÂN HÀNG - Bài tập về huy động vốn và tín dụng

12 6 -

Hệ thống TTKT môn Nguyên Lý Kế Toán

13 7 -

NHTW Việt Nam: Chức Năng, Nhiệm Vụ và Mô Hình Hoạt Động

16 8 -

Báo cáo thực tập - Hoạt động cho vay khách hàng cá nhân tại ACB PGD Hàm Tử

29 15 -

Trắc Nghiệm Kế Toán Ngân Hàng (CĐKD01) - Chương 1 & 4

33 17