Nội dung môn Nguyên lý kế toán | Đại học Quảng Nam

Nội dung môn Nguyên lý kế toán | Đại học Quảng Nam. Tài liệu được biên soạn dưới dạng file PDF gồm 12 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (QN) 1 tài liệu

Trường: Trường Đại học Quảng Nam 73 tài liệu

Tác giả:

Preview text:

CHƯƠNG 1 - MỘT SỐ VẤN ĐỀ CƠ BẢN VỀ KẾ TOÁN

1. HỆ THỐNG PHÁP LUẬT VỀ KẾ TOÁN

- Hệ thống pháp luật về kế toán chính là hệ thống các văn bản quy phạm pháp luật về kế

toán do cơ quan Nhà nước có thẩm quyền ban hành,làm cơ sở điều chỉnh toàn bộ hoạt

động kế toán trong nền kinh tế quốc dân

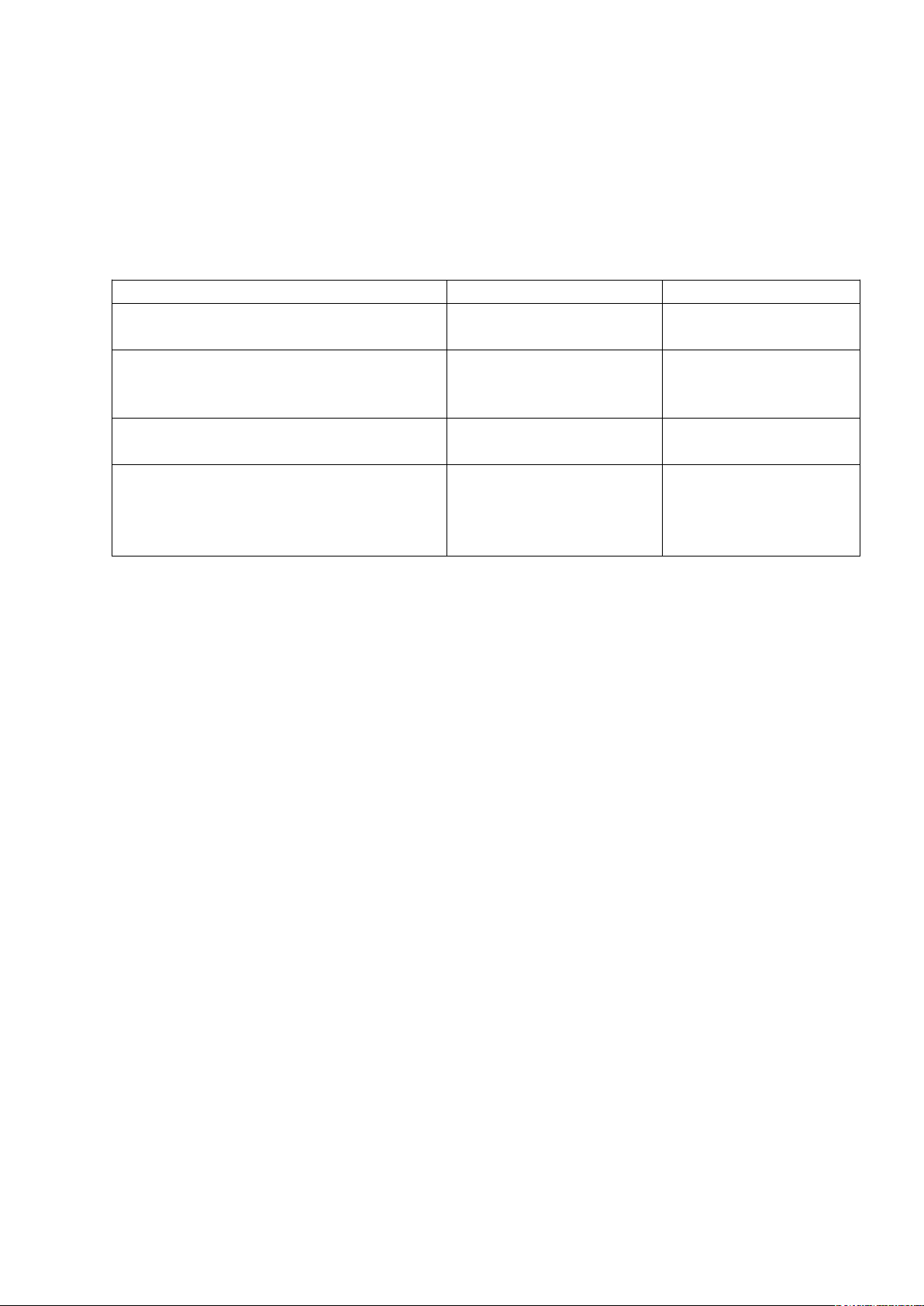

Hệ thống văn bản pháp luật

Thẩm quyền ban hành Ý nghĩa pháp lý Luật kế Toán Quốc hội Những quy định kế toán được Luật hóa

Các nghị định hướng dẫn Chính phủ Quy định chi 琀椀ết và hướng dẫn thi hành

một số điều của Luật

Hệ thống chuẩn mực kế toán Bộ Tài chính Các quy định mực thước về kế toán

Chế độ và văn bản hướng dẫn về kế toán

Bộ Tài chính,các Bộ,Tổng

Các quy định cụ thể về Công ty kế toán cho các doanh nghiệp nói chung và từng ngành,lĩnh vực

- Hệ thống pháp luật về kế toán của doanh nghiệp Việt Nam hiện nay có thể phân ra

thành 3 cấp pháp lý

- Luật kế toán là văn bản pháp luật cao nhất về kế toán

2. KHÁI NIỆM CHUNG VỀ KẾ TOÁN

- Kế toán là việc thu thập,xử lý,kiểm tra,phân 琀ch và cung cấp thông 琀椀n kinh tế,tài chính dưới

hình thức giá trị hiện vật và thời gian lao động

-Các yếu tố cần thiết của kế toán

+ Ghi chép các nghiệp vụ kinh tế tài chính phát sinh thông qua tài khoản kế toán

+Ghi chép các chứng từ,tài liệu,sổ sách kế toán

+ Ghi chép 琀nh trạng thay đổi của các giao dịch,quan hệ với nhau

+ Ghi chép,phân 琀ch ảnh hưởng của sự thay đổi với tài sản của doanh nghiệp - Phân loại :

-Kế toán tài chính: là việc thu thập,xử lý,kiểm tra,phân 琀ch và cung cấp thông 琀椀n kinh tế,tài

chính bằng báo cáo tài chính dành cho đối tượng có nhu cầu sử dụng thông 琀椀n của đơn vị

kế toán ( Người bên trong và bên ngoài tổ chức )

-Kế toán quản trị: là việc thu thập,xử lý,kiểm tra,phân 琀ch và cung cấp thông 琀椀n kinh tế,tài

chính theo yêu cầu quản trị và quyết định kinh tế,tài chính trong nội bộ của đơn vị kế toán

( Người bên trong tổ chức ) 3. VAI TRÒ

- Kế toán là công cụ quan trọng để 琀nh toán xây dựng và kiểm tra việc chấp hành ngân sách

Nhà nước,để điều hành và quản lý nền kinh tế quốc dân

-Đối với tổ chức,xí nghiệp,doanh nghiệp: công cụ quan trọng để điều hành,quản lý hoạt

động,琀nh toán kinh tế và kiểm tra việc bảo vệ,sử dụng tài sản,vật tư,琀椀ền vốn nhằm bảo đảm

việc chủ động trong sản xuất kinh doanh và chủ động trong tài chính

4.ĐỐI TƯỢNG PHẢN ÁNH

- Sự biến động của vốn và nguồn vốn trong quá trình hoạt động của một đơn vị

- Bao gồm: Tài sản ngắn hạn,Tài sản dài hạn-Nợ phải trả và vốn chủ sở hữu-Các khoản doanh

thu,chi phí sản xuất kinh doanh,chi phí khác và thu nhập-Thuế và các khoản nộp ngân sách

Nhà nước-Kết quả và phân chia kết quả hoạt động kinh doanh-Các tài sản khác có liên quan đến đơn vị kế toán 5.NHIỆM VỤ

-Thu thập,xử lý thông 琀椀n,số liệu kế toán theo đối tượng và nội dung công việc kế toán,theo

chuẩn mực và chế độ kế toán

-Kiểm tra giám sát các khoản thu chi tài chính,các nghĩa vụ thu nộp thanh toán nợ,kiểm tra

việc quản lý sử dụng tài sản và nguồn hình thành tài sản,phát hiện và ngăn ngừa các hành vi

vi phạm pháp luật về tài chính kế toán

- Phân 琀ch thông 琀椀n số liệu kế toán, tham mưu đề xuất giải pháp phục vụ yêu cầu quản trị và

quyết định kinh tế,tài chính của đơn vị kế toán

- Cung cấp thông 琀椀n số liệu kế toán theo quy định pháp luật 6.YÊU CẦU

(1) Phản ánh đầy đủ nghiệp vụ kinh tế tài chính phát sinh vào chứng từ kế toán,sổ kế toán và báo cáo tài chính

(2) Phản ánh kịp thời,đúng thời gian quy định thông 琀椀n,số liệu kế toán

(3) Phản ánh rõ ràng,dễ hiểu và chính xác thông 琀椀n số liệu kế toán

(4) Phản ánh trung thực,khách quan hiện trạng bản chất sự việc nội dung và giá trị của

nghiệp vụ kinh tế,tài chính

(5) Phản ánh liên tục từ khi phát sinh đến khi kết thúc hoạt động kinh tế,tài chính,từ khi

thành lập đến khi chấm dứt hoạt động của đơn vị kế toán,số liệu kế toán kì này phải kế 琀椀ếp

số liệu kế toán kì trước

(6) Phân loại,sắp xếp thông 琀椀n, số liệu kế toán theo trình tự,có hệ thống và có thể so sánh kiểm chứng được

7.NGUYÊN TẮC KẾ TOÁN

(1) Giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc.Sau ghi nhận ban

đầu,đối với một số loại tài sản hoặc nợ phải trả mà giá trị biến động thường xuyên theo giá

thị trường, và giá trị của chúng có thể xác định lại một cách đáng 琀椀n cậy thì được ghi nhận

theo giá trị hợp lý tại thời điểm cuối kì lập BCTC

(2) Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán trong kỳ kế

toán năm, trường hợp thay đổi các quy định và phương pháp kế toán đã chọn thì đơn vị kế

toán phải giải trình trong BCTC

(3) Đơn vị kế toán phải thu thập,phản ánh khách quan,đầy đủ,đúng thực tế và đúng kỳ kế

toán mà nghiệp vụ kinh tế tài chính phát sinh

(4) BCTC phải được lập và gửi cơ quan có thẩm quyền đầy đủ,chính xác và kịp thời

(5) Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các khoản thu chi

một cách thận trọng,không được làm sai lệch kết quả hoạt động kinh tế,tài chính của đơn vị kế toán

(6) Việc lập và trình bày báo cáo tài chính phải đảm bảo phản ánh đúng bản chất của giao

dịch hơn là hình thức và tên gọi của giao dịch

(7) Cơ quan nhà nước tổ chức, đơn vị sử dụng ngân sách nhà nước còn phải thực hiện kế

toán theo mục lục ngân sách nhà nước 8.KỲ KẾ TOÁN

- Kỳ kế toán bao gồm kỳ kế toán năm,kỳ kế toán tháng và kỳ kế toán quý

- Kỳ kế toán của doanh nghiệp mới được thành lập 琀nh từ đầu ngày được cấp Giấy chứng

nhận đăng kí doanh nghiệp đến hết ngày cuối cùng của kỳ kế toán năm,quý,tháng

- Kỳ kế toán của đơn vị khác 琀nh từ đầu ngày quyết định thành lập đơn vị kế toán có hiệu

lực đến hết ngày cuối cùng của kỳ kế toán năm,quý,tháng

- Kỳ kế toán của đơn vị bị chia,hợp nhất,sát nhập,chuyển đổi loại hình hoặc hình thức sở

hữu,giải thể,chấm dứt hoạt động hay phá sản 琀nh từ đầu ngày kỳ kế toán năm,quý,tháng

đến hết ngày trước ngày quyết định có hiệu lực

- Kỳ kế toán có thời gian ngắn hơn 90 ngày được phép cộng với kỳ kế toán năm 琀椀ếp theo

hoặc năm trước đó, tuy nhiên phải ngắn hơn 15 tháng.

9-PHƯƠNG PHÁP KẾ TOÁN

-Phương pháp chứng từ kế toán: thu thập thông 琀椀n, kiểm tra sự phát sinh và hoàn thành

của nghiệp vụ kinh tế phát sinh. Bao gồm quá trình lập chứng từ,chỉnh lý chứng từ,kiểm tra

chứng từ,luân chuyển chứng từ và lưu trữ chứng từ

- Phương pháp tài khoản và ghi sổ kép: so sánh thông 琀椀n và kiểm tra quá trình vận động

của từng đối tượng kế toán khi nghiệp vụ kinh tế phát sinh trong mối tương quan tác động

qua lại giữa các đối tượng này

- Phương pháp kiểm kê: kiểm tra thực tế thông qua việc cân đo đong đếm,kiểm nhận đối

chiếu nhằm xác định số lượng và giá trị có thật của tài sản

- Phương pháp 琀nh giá tài sản: biểu hiện các đối tượng kế toán dưới hình thái giá trị, cho

phép tổng hợp toàn bộ giá trị thực tế của tài sản DN,chi phí phát sinh từ đó cung cấp thông

琀椀n để đánh giá hiệu quả kinh doanh của DN.Hình thức: sổ sách kế toán,bảng phân bổ chi phí

khấu hao,bảng tổng hợp vật tư xuất dùng,bảng 琀nh giá thành sản phẩm

-Phương pháp 琀nh giá thành: tổng hợp chi phí sản xuất trong kỳ theo từng đối tượng 琀nh

giá thành , cộng thêm giá trị sản phẩm dở dang đầu kì,trừ đi giá trị sản phẩm dở dang cuối kì

- Phương pháp tổng hợp cân đối : đánh giá khái quát 琀nh hình tài sản và kết quả kinh

doanh của DN theo từng thời kì nhất định , báo cáo kế toán là hình thức biểu hiện

CHƯƠNG 2-TÀI SẢN VÀ NGUỒN VỐN 1.TÀI SẢN

- Tài sản là toàn bộ giá trị tài sản hiện có thuộc quyền sở hữu,quản lý của doanh nghiệp.Tài

sản có thể tồn tại dưới dạng vật chất ( Tài sản cố định, hàng tồn kho,琀椀ền mặt tại quỹ,.) dưới

dạng các khoản nợ phải thu ( Phải thu khách hàng, khoản 琀椀ền tạm ứng, khoản phải thu nội

bộ ) , dưới dạng giá trị của các khoản đầu tư tài chính ( Giá trị chứng khoán đang nắm

giữ,đầu tư vào công ty liên doanh,liên kết,các khoản 琀椀ền cho vay ), dưới dạng khoản chi phí

đang còn dở dang ( Giá trị sản phẩm dở dang, chi phí xây dựng công trình dở dang)

- Đối với các tài sản thuê ngoài, nhận giữ hộ,nhận gia công , nhận ký gửi, ký cược,ký quỹ

không được xem là tài sản của doanh nghiệp

- Dựa vào chu kì luân chuyển,thời gian sử dụng và thu hồi vốn của tài sản khi tham gia

hoạt động, chia thành : Tài sản ngắn hạn và Tài sản dài hạn

Tài sản ngắn hạn <12 tháng

Tài sản dài hạn >12 tháng Tiền mặt

Tài sản cố định hữu hình ,vô hình

( thời hạn > 12 tháng , giá trị > 30 triệu, lợi ích kinh tế ) Tiền gửi ngân hàng Đầu tư vào công ty con

Đầu tư TC ngắn hạn (chứng khoán,trái Góp vốn liên doanh phiếu) Phải thu khách hàng Đầu tư dài hạn khác Phải thu khác

Xây dựng cơ bản dở dang Tạm ứng Hao mòn TSCĐ Chi phí trả trước Nhà xưởng văn phòng

Thế chấp ký cược ngắn hạn

Phương 琀椀ện vận tải Nguyên vật liệu Máy móc thiết bị Công cụ dụng cụ Quyền sử dụng đất

Chi phí sản xuất dở dang Thành phẩm , hàng hóa Thành phẩm tồn 2.NGUỒN VỐN

- Nguồn vốn là nguồn 琀椀ền từ đâu mà doanh nghiệp đã sử dụng để mua sắm,xây dựng tạo

nên tài sản hiện có của doanh nghiệp

- Nguồn vốn bao gồm : Nợ phải trả và Vốn chủ sở hữu

+ Nợ phải trả của doanh nghiệp là các khoản nợ phát sinh trong quá trình sản xuất kinh

doanh mà doanh nghiệp có nghĩa vụ phải trả, phải thanh toán cho chủ nợ theo sự cam kết

giữa hai bên. Dựa vào thời hạn cam kết trả nợ chia thành : Nợ ngắn hạn và Nợ dài hạn

+ Vốn chủ sở hữu là số vốn của chủ sở hữu doanh nghiệp mà không phải cam kết thanh

toán. Vốn chủ sở hữu do chủ sở hữu và các nhà đầu từ góp vốn hoặc hình thành từ kết quả

kinh doanh, do nguồn vốn chủ sở hữu không phải là một khoản nợ Nợ phải trả Vốn chủ sở hữu

Các khoản nợ 琀椀ền vay Nguồn vốn chủ sở hữu

Phải trả người lao động, người bán Thặng dư vốn

Phải trả,phải nộp Nhà nước Các quỹ của DN Phải nợ,phải trả khác

Lợi nhuân chưa phân phối

Các khoản nhận ký cược,ký quỹ

Chênh lệch tỷ giá hối đoái

Quỹ khen thưởng,phúc lợi

Chênh lệch đánh giá lại tài sản Vay và nợ thuê TC

Quỹ đầu tư và phát triển

3.TÍNH CÂN ĐỐI GIỮA TÀI SẢN VÀ NGUỒN VỐN

- Tài sản và nguồn vốn là biểu hiện hai mặt của vốn, nên TS và NV có mối quan hệ mật thiết

với nhau, biểu hiện ở chỗ bất kỳ một loại tài sản nào cũng được hình thành từ một hoặc một

số nguồn nhất định hoặc ngược lại, một nguồn vốn nào đó có thể được biểu hiện thành một

hay nhiều dạng tài sản khác nhau.

- Phương trình kế toán:

Tổng tài sản = Tổng nguồn vốn

Tổng tài sản = Nợ phải trả + Vốn chủ sở hữu

4. BẢNG CÂN ĐỐI KẾ TOÁN ( BẢNG TỔNG KẾT TÀI SẢN-BẢNG CÂN ĐỐI TÀI CHÍNH)

- Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, dùng để phản ánh tổng quát toàn bộ tài

sản hiện có và nguồn hình thành tài sản tại thời điểm lập báo cáo của đơn vị kế toán

- Kết cấu của BCĐKT gồm 2 phần : Phần tài sản và Phần nguồn vốn + Theo chiều ngang Tài sản Số 琀椀ền Nguồn vốn Số 琀椀ền A.Tài sản ngắn hạn C.Nợ phải trả B. Tài sản dài hạn D.Vốn chủ sở hữu + Theo chiều dọc Tài sản Số 琀椀ền A.Tài sản ngắn hạn B.Tài sản dài hạn Tổng tài sản Nguồn vốn A.Nợ phải trả B. Vốn chủ sở hữu Tổng nguồn vốn

5.ẢNH HƯỞNG CỦA NGHIỆP VỤ KINH TẾ ĐẾN BCĐKT

- Các nghiệp vụ kinh tế phát sinh chỉ làm ảnh hưởng đến một bên của BCĐKT hoặc là ảnh hưởng

đến Tài sản hoặc ảnh hưởng đến Nguồn vốn nhưng Tổng tài sản = Tổng nguồn vốn luôn là một số không đổi

- Một nghiệp vụ kinh tế phát sinh có thể làm ảnh hưởng đến cả hai bên tài sản và nguồn vốn của

BCĐKT.Nếu ảnh hưởng tăng thì nó làm cho cả hai cùng tăng một lượng bằng nhau, nếu ảnh hưởng

giảm thì nó làm cho cả hai cùng giảm một lượng bằng nhau, và 琀nh cân đối giữa tài sản và nguồn

vốn luôn được duy trì Tổng tài sản = Tổng nguồn vốn

CHƯƠNG 3 TÀI KHOẢN VÀ GHI SỐ KÉP

1-TÀI KHOẢN VÀ SỐ CÁI KẾ TOÁN

-Tài khoản : công cụ dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế,tài chính phát sinh

theo nội dung kinh tế. Các nghiệp vụ kinh tế có cùng nội dung được tập hợp vào một tài khoản

-Sổ cái là một cuốn sổ mà trong đó tất cả các trang sổ được thiết kế theo một biểu mẫu thống nhất

dùng để ghi chép các nghiệp vụ kinh tế tài chính phát sinh hàng ngày của doanh nghiệp. Mỗi trang

sổ được mở cho một tài khoản với số hiệu và tên gọi của tài khoản thể hiện nội dung phản ánh của tài khoản

- Các hình thức tài khoản-Sổ cái

+ Hình thức sổ cái ít cột: Chứng từ ghi sổ

+ Hình thức sổ cái nhiều cột: Chứng từ ghi sổ

+ Hình thức sổ cái chia đôi: rút gọn hình thức trình bày của trang sổ cái thành dạng chữ T và được gọi là tài khoản chữ T

-Kết cấu tài khoản-Sổ cái

(1) Số hiệu và tên tài khoản ghi bên trên của trang sổ

(2) Mỗi tài khoản được chia ra làm 2 bên : bên Nợ ( Debit) và bên Có( Credit)

(3) Số dư của tài khoản: số chênh lệch giữa số phát sinh ở hai bên Nợ và bên Có của tài khoản, nó

thể hiện số còn lại về mặt giá trị của đối tượng kế toán phản ánh tại thời điểm 琀nh số dư của tài khoản

SDCK=SDĐK + SPS tăng trong kỳ - SPS giảm trong kỳ (cùng bên cộng khác bên trừ)

Nếu tài khoản tài sản thì số phát sinh tăng nằm bên Nợ,số phát sinh giảm nằm bên Có , còn

tài khoản nguồn vốn thì ngược lại

Có một số tài khoản đặc biệt có cả số dư Nợ và số dư Có ( 131-Phải thu khách hàng và 331- Phải trả người bán )

-Nguyên tắc phản ánh của tài khoản-sổ cái ( SDĐK,SDCK luôn cùng bên SPS tăng)

* Nhóm tài khoản TÀI SẢN Nợ TK TÀI SẢN 1,2 Có SDĐK SPS tăng SPS giảm Cộng SPS SDCK

Riêng TK 214,229 thể hiện giá trị giảm của tài sản, đi ngược với nguyên tắc chung -

*Nhóm tài khoản NGUỒN VỐN Nợ TK NGUỒN VỐN 3,4 Có SDĐK SPS giảm SPS tăng Cộng SPS SDCK

Riêng TK 419 Cổ phiếu quỹ đi ngược lại với nguyên tắc chung -

*Nhóm tài khoản DOANH THU,THU NHẬP Nợ TK 5,7 Có SPS giảm SPS tăng Không có SDCK Không có SDCK

Riêng TK 521 đi ngược lại với nguyên tắc chung -> kết chuyển 511 -

*Nhóm tài khoản CHI PHÍ Nợ TK 6,8 Có SPS tăng SPS giảm Không có SDCK Không có SDCK LƯU Ý

TK 1,2,3,4 có số dư dùng để lập bảng cân đối kế toán -

SPS trong kỳ của TK 5-8 kết chuyển sang TK 911 để xác định kết quả kinh doanh -

TK 5-8 mang 琀nh chất thời kỳ -

-Khóa và mở tài khoản-Sổ cái

*Khóa tài khoản-Sổ cái

(1) Mục đích: nhằm kết thúc một kỳ kế toán,tổng kết số liệu, xác định kết quả kinh doanh và lập các

báo cáo tài chính về 琀nh hình hoạt động của doanh nghiệp trong kỳ kế toán đó

(2) Thời điểm : vào cuối ngày của cuối kì kế toán

(3) Công việc khi khóa tài khoản – Sổ cái

- Cộng SPS nợ,SPS có của TK

- Tính số dư cuối kì của TK

+ Nếu TK có số dư bên Nợ thì ghi số dư vào bên Nợ

+ Nếu TK có số dư bên Có thì ghi số dư vào bên Có

*Mở tài khoản-Sổ cái

(1) Mục đích: ghi chép các nghiệp vụ kinh tế phát sinh cho kỳ kế toán hiện tại 琀椀ếp theo

(2) Thời điểm : vào đầu ngày của đầu kì kế toán

(3) Công việc khi mở tài khoản-Sổ cái: Chuyển SDCK của kỳ kế toán trước sang làm SDĐK cho kỳ kế toán sau

2- HỆ THỐNG TÀI KHOẢN KẾ TOÁN

- Hệ thống tài khoản kế tóan là một tập hợp các tài khoản kế toán mà đơn vị kế toán sử dụng để

phản ánh toàn bộ tài sản,nguồn vốn và sự vận động của chúng trong quá trình hoạt động của đơn vị

- Số hiệu tài khoản cấp 1 của hệ thống được thiết kế bởi 3 chữ số: Số thứ nhất chỉ loại tài khoản ,

số thứ hai chỉ nhóm tài khoản,số thứ ba chỉ tài khoản

3-ĐỊNH KHOẢN KẾ TOÁN

-Định khoản kế toán là phương pháp nhằm xác lập mối quan hệ đối ứng Nợ-Có giữa các tài khoản

để phản ánh nội dung của nghiệp vụ kinh tế , tài chính phát sinh , sao cho Tổng SPS nợ các TK có

liên quan bằng Tổng SPS có các TK có liên quan

- Phân loại: Dựa vào 琀nh chất phức tạp trong nội dung phản ánh và số lượng tài khoản sử dụng trong một định khoản

+ Định khoản giản đơn: nội dung phản ánh chỉ liên quan đến 2 TK, trong đó một TK ghi bên Nợ ,

một TK ghi bên Có với số 琀椀ền bằng nhau

+Định khoản phức tạp: có liên quan ít nhất 3 TK trở lên thể hiện mối quan hệ phức tạp của nội

dung kinh tế trong một nghiệp vụ -Các bước :

+B1: Phân 琀ch nội dung của nghiệp vụ thành các vế đối ứng trên cơ sở đó xác định hướng vận động tăng giảm cho từng vế

+B2: Chọn các TK kế toán thích hợp để sử dụng phản ánh nội dung kinh tế

+B3:Xác định SPS nợ,SPS có

-Thực hiên ghi sổ kép: Mỗi nghiệp vụ kinh tế phát sinh được kế toán ghi vào sổ kế toán gọi là một

bút toán, tùy vào 琀nh chất phức tạp của nghiệp vụ,mỗi bút toán sẽ được phản ánh vào ít nhất hai

sổ kế toán, được gọi là ghi sổ kép

- Các bút toán điều chỉnh

+ BÚT TOÁN XANH ( bút toán dương-bút toán cộng): bút toán được kế toán ghi số 琀椀ền ( SPS) của

nghiệp vụ bằng mực màu xanh hoặc mực khác với màu đỏ.Bút toán xanh là bút toán được cộng vào

trong quá trình cộng số liệu tổng của sổ kế toán.

+BÚT TOÁN ĐỎ ( bút toán âm-bút toán trừ): bút toán được kế toán ghi số 琀椀ền( SPS) của nghiệp vụ

bằng mực màu đỏ hoặc ghi trong dấu ngoặc đơn. Bút toán đỏ là bút toán được trừ trong quá trình

cộng số liệu tổng của sổ kế toán.

-Điều chỉnh giảm hoặc xóa nghiệp vụ kinh tế đã phát sinh

+ Bút toán đỏ: được ghi bằng mực đỏ hoặc trong dấu ngoặc đơn số 琀椀ền điều chỉnh giảm

+ Bút toán xanh: được ghi bằng mực xanh , đảo ngược định khoản,ghi số 琀椀ền điều chỉnh giảm số dương

-Điều chỉnh tăng: chỉ sử dụng Bút toán xanh , giữ nguyên định khoản, ghi số 琀椀ền điều chỉnh tăng số dương

- Kết chuyển tài khoản

+ Khái niệm: Kết chuyển tài khoản là việc chuyển SPS từ một tài khoản này ( tài khoản muốn kết

chuyển đi) sang một tài khoản khác ( tài khoản muốn kết chuyển vào) làm cho tài khoản kết chuyển đi không có số dư

+ Các dạng kết chuyển

(1)Kết chuyển SPS nợ là dạng kết chuyển SPS đang nằm bên nợ của TK sang TK khác

(2)Kết chuyển SPS có là dạng kết chuyển SPS đang nằm bên có của TK sang TK khác

+ Nguyên tắc cùng bên: Tức là số 琀椀ền bên Nợ của TK này sẽ được kết chuyển sang bên Nợ của TK kia và ngược lại

4- KIỂM TRA SỐ LIỆU TÀI KHOẢN VÀ LẬP BCĐKT

-Bảng cân đối tài khoản Tên TK Số hiệu TK SDĐK SPS trong kỳ SDCK Nợ Có Nợ Có Nợ Có

-Bảng cân đối kế toán TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN TK TỔNG CỘNG TỔNG CỘNG

5-KẾ TOÁN ĐƠN VÀ KẾ TOÁN KÉP

-Kế toán đơn: phương pháp kế toán đơn giản,không sử dụng tài khoản và hệ thống tài khoản trong

quá trình hạch toán kế toán- Sổ 琀椀ền mặt, 琀椀ền gửi ngân hàng, vật tư hàng hóa,doanh thu bán hàng

-Kế toán kép:phương pháp kế toán sử dụng tài khoản và hệ thống tài khoản trong quá trình phản

ánh nghiệp vụ kinh tế phát sinh vào sổ sách kế toán, được thực hiện trên cơ sở ghi sổ kép

6-KẾ TOÁN TỔNG HỢP VÀ KẾ TOÁN CHI TIẾT

-Kế toán tổng hợp: công việc kế toán nhằm thu thập xử lý ghi chép và cung cấp thông 琀椀n tổng quát

về hoạt động kinh tế tài chính của đơn vị

-Kế toán chi 琀椀ết: công việc kế toán nhằm thu thập xử lý ghi chép và cung cấp thông 琀椀n chi 琀椀ết bằng

đơn vị 琀椀ền tệ, đơn vị hiện vật và thời gian lao động theo từng đối tượng cụ thể trong đơn vị kế toán.

CHƯƠNG 4 PHƯƠNG PHÁP TÍNH GIÁ

CÁC ĐỐI TƯỢNG KẾ TOÁN CHỦ YẾU

1-PHƯƠNG PHÁP TÍNH GIÁ TÀI SẢN CỐ ĐỊNH

-Tài sản cố định là cơ sở vật chất kỹ thuật quan trọng trong việc xây dựng và phát triển ngành kinh

tế nói chung và từng doanh nghiệp nói riêng, là một bộ phận chủ yếu trong tổng tài sản,đóng vai trò

quan trọng trong việc thể hiện 琀nh hình tài chính của doanh nghiệp

- TSCĐ được phản ánh trên sổ sách kế toán theo giá gốc, TSCĐ giá gốc được gọi là nguyên giá.

Nguyên giá được xác định tùy theo trường hợp hình thành cụ thể của TSCĐ

Nguyên giá TSCĐ: Nguyên tắc chung để xác định nguyên giá TSCĐ là nguyên tắc giá gốc: -

toàn bộ các chi phí thực tế mà DN bỏ ra để có được TSCĐ 琀nh đến thời điểm đưa tài sản đó

vào trạng thái sẵn sàng sử dụng

(1) Nguyên giá TSCĐ mua sắm ( kể cả mua mới và cũ ) là giá mua thực tế phải trả

+ các khoản thuế ( không bao gồm các khoản thuế được hoàn lại ) , các chi phí liên quan

trực 琀椀ếp phải chi ra 琀nh tới thời điểm đưa TSCĐ vào trạng thái sẵn sàng sử dụng : lãi 琀椀ền

vay đầu tư cho TSCD, chi phí vận chuyển bốc dở, nâng cấp, chi phí lắp đặt,chạy thử,lệ phí trước bạ ..

(2) Nguyên giá TSCĐ do đầu tư xây dựng cơ bản: giá quyết toán công trình xây dựng + phí

trước bạ,CP liên quan trực 琀椀ếp khác

(3) Nguyên giá TSCĐ được cấp,được điều chuyển đến:giá trị còn lại trên sổ kế toán của TSCĐ ở

các đơn vị cấp,đơn vị điều chuyển hoặc giá trị theo đánh giá thực tế của Hội đồng giao

nhận+ các chi phí mà bên nhận tài sản phải chi ra 琀nh đến thời điểm TSCĐ vào trạng thái sẵn

sàng sử dụng: chi phí vận chuyển,bốc dở,chi phí nâng cấp,lắp đặt,chạy thử,lệ phí trước bạ Khấu hao TSCĐ: -

+ Giá trị hao mòn của TSCĐ: là sự giảm giá trị của TSCĐ trong quá trình sử dụng dưới tác động của

MT tự nhiên và điều kiện làm việc cũng như 琀椀ến bộ kĩ thuật

+ Khấu hao là sự phân bổ một cách có hệ thống giá trị phải khấu hao của TSCĐ trong suốt thời gian

sử dụng hữu ích của TSCĐ đó

+Các PP khấu hao: PP khấu hao bình quân ( đường thẳng ), PP khấu hao nhanh, PP khấu hao theo sản lượng

Giá trị còn lại của TSCĐ : hiệu số giữa nguyên giá TSCĐ và số khấu hao lũy kế -

Giá trị còn lại = Nguyên giá TSCĐ-Số khấu hao lũy kế

2-PHƯƠNG PHÁP TÍNH TRỊ GIÁ XUẤT KHO VẬT TƯ,SẢN PHẨM,HÀNG HÓA

-PP 琀nh theo giá đích danh: Trị giá thực tế xuất kho được xác định dựa vào đơn giá nhập thực tế

của từng lần nhập để chọn làm đơn giá 琀nh mà không theo thứ tự đơn giản của các lần nhập. Với

cùng một số lượng vật tư hàng hóa có thể có nhiều giá trị xuất khác nhau tùy thuộc vào số lượng

đơn giản được chỉ định để chọn làm đơn giá xuất

-PP bình quân gia quyền

+BQGQ liên hoàn:Mỗi khi nhập kho theo đơn giá mới khác với đơn giá hiện đang tồn kho thì doanh

nghiệp sẽ 琀nh đơn giá bình quân để làm đơn giá xuất kho cho lần xuất kho 琀椀ếp theo

+BQGQ cuối kì: Trong kỳ khi xuất kho , ta chọn một đơn giá tạm 琀nh để làm đơn giá tạm xuất kho.

Cuối kì,dựa vào đơn giá tồn kho đầu kì và đơn giá nhập thực tế của các lần nhập kho trong kì để

琀nh ra đơn giá bình quân thực tế . Trên cơ sở đơn giá thực tế, kế toán 琀椀ến hành điều chỉnh trị giá thực tế

Nếu ĐGBQ>ĐGTT : điều chỉnh tăng trị giá xuất kho

Nếu ĐGBQ<ĐGTT: điều chỉnh giảm trị giá xuất kho

Đơn giá BQGQ= Trị giáTK đầu kì+Trị giá nhập vào trong kì

Số lượng tồn ĐK + Số lượng nhập vào trong kì

-PP nhập trước xuất trước ( FIFO): Giá trị hàng tồn kho được mua hoặc được sản xuất trước thì

xuất trước và giá trị hàng tồn kho còn lại cuối kì là giá trị hàng tồn kho được mua hoặc sản xuất gần

thời điểm cuối kì. Đơn giá doanh nghiệp chọn làm đơn giá cho các lần xuất kho theo thứ tự thời gian nhập kho.

3-PHƯƠNG PHÁP TÍNH GIÁ THÀNH SẢN PHẨM

-PP 琀nh giá thành giản đơn (PP trực 琀椀ếp ) : thích hợp với những sản phẩm,dịch vụ có quy trình

công nghệ sản xuất đơn khép kín, chỉ sản xuất ra một loại sản phẩm chính duy nhất

Tổng giá thành SP=Giá trị SP dở dang đầu kì+CPSX phát sinh trong kì-Giá trị SP dở dang cuối kì

Giá thành đơn vị sản phẩm =

Tổng giá thành sản phẩm

Số lượngthành phẩm thu được trong kì

-PP 琀nh giá thành loại trừ sản phẩm phụ ( PP loại trừ chi phí ) : cùng một quy trình sản xuất,đồng

thời với việc thu được một loại sản phẩm chính còn có thu thêm được sản phẩm phụ hoặc phế liệu

Tổng giá thành thực tế SP chính hoàn thành = CPSX dở dang đầu kì + CPSX phát sinh trong

kì – CPSX dở dang cuối kì – Giá trị SP phụ

Giá thành đơn vị SP chính hoàn thành = Tổng giá thànhthựctế SP chínhhoàn thành

Tổng số lượng SP chínhhoàn thành trong kì