NOTE Chapter 3 - Accounting Information System Analysis

NOTE Chapter 3 - Accounting Information System Analysis

Môn: Accounting (KET301) 2 tài liệu

Trường: Trường Đại học Sư phạm - Đại học Huế 110 tài liệu

Tác giả:

Preview text:

CHAPTER 3: THE ACCOUNTING INFORMATION SYSTEM

1. Analyze the effect of business transactions on the basic accounting equation - Phân

tích ảnh hưởng của các giao dịch kinh doanh đối với phương trình kế toán cơ bản

➢ Accounting Information System – Hệ thống thông tin kế toán System of ► collecting and

► processing transaction data and

communicating financial information to decision-makers

Hệ thống thu thập và xử lý dữ liệu giao dịch và

truyền đạt thông tin tài chính cho người ra quyết định

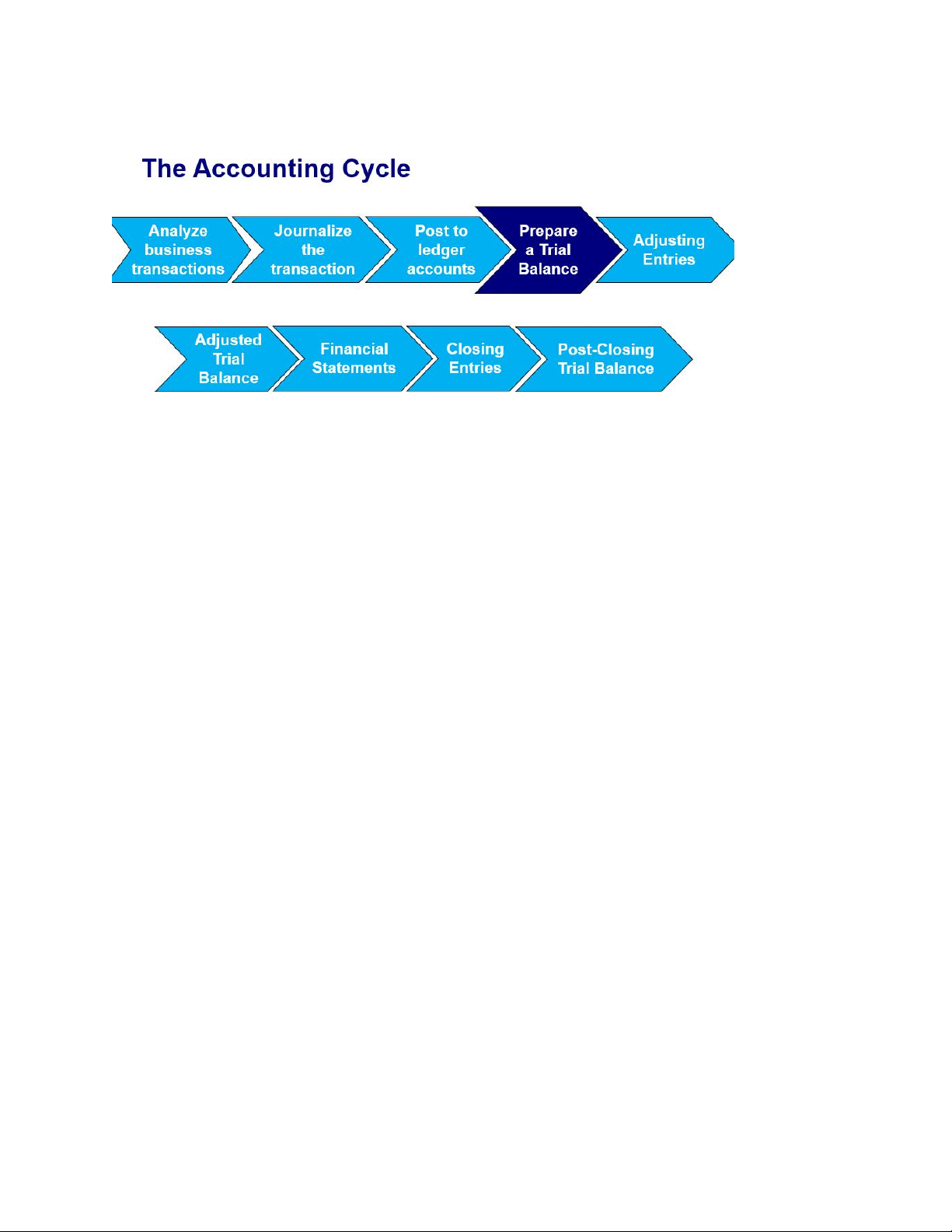

Accounting information systems rely on a process referred to as the accounting cycle.

Hệ thống thông tin kế toán dựa trên một quá trình được gọi là chu kỳ kế toán.

Phân tích các giao dịch kinh doanh -> Ghi chép -> Công bố lên -> Số dư dùng thử -> Điều chỉnh

các mục nhập -> Số dư dùng thử đã điều chỉnh -> Báo cáo tài chính -> Đóng các mục nhập -> Số dư dùng thử sau khi đóng

Most businesses use computerized accounting systems.

Hầu hết các doanh nghiệp sử dụng hệ thống kế toán trên máy tính.

ACCOUNTING TRANSACTIONS - GIAO DỊCH KẾ TOÁN

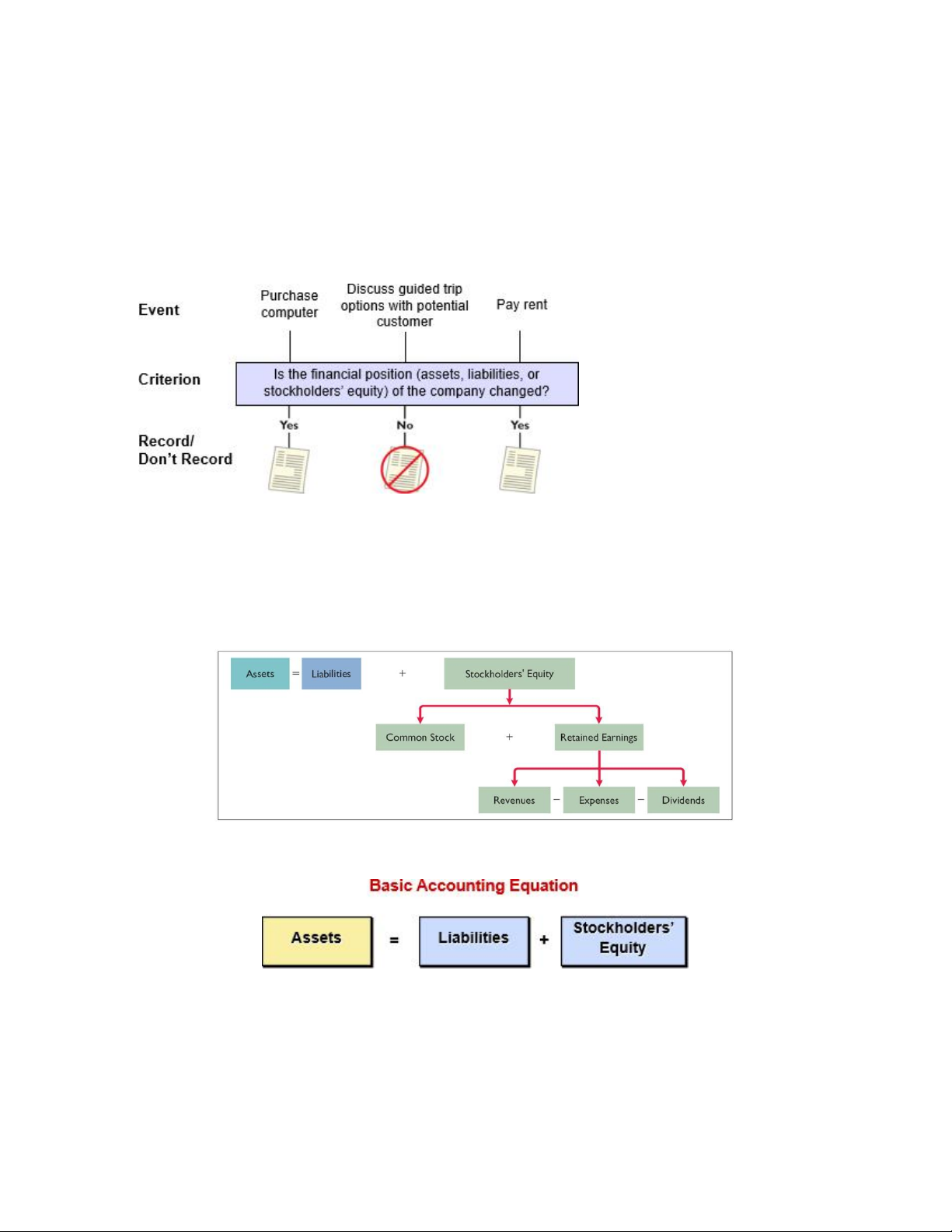

Transactions are economic events that require recording in the financial statements.

- Not all activities represent transactions.

- Assets, liabilities, or stockholders’ equity items change as a result of some economic event.

- Dual effect on the accounting equation.

Giao dịch là các sự kiện kinh tế đòi hỏi phải ghi lại trong báo cáo tài chính.

Không phải tất cả các hoạt động đều đại diện cho các giao dịch.

Tài sản, nợ phải trả hoặc các khoản mục vốn chủ sở hữu của cổ đông thay đổi do kết quả của một số sự kiện kinh tế.

Hiệu ứng kép trên phương trình kế toán.

Question: Are the following events recorded in the accounting records?

ANALYZING TRANSACTIONS – PHÂN TÍCH GIAO DỊCH

The process of identifying the specific effects of economic events on the accounting equation

Quá trình xác định tác động cụ thể của các sự kiện kinh tế đối với phương trình kế toán

2. Explain how accounts, debits, and credits are used to record business transactions -

Giải thích cách các tài khoản, ghi nợ và tín dụng được sử dụng để ghi lại các giao dịch kinh doanh

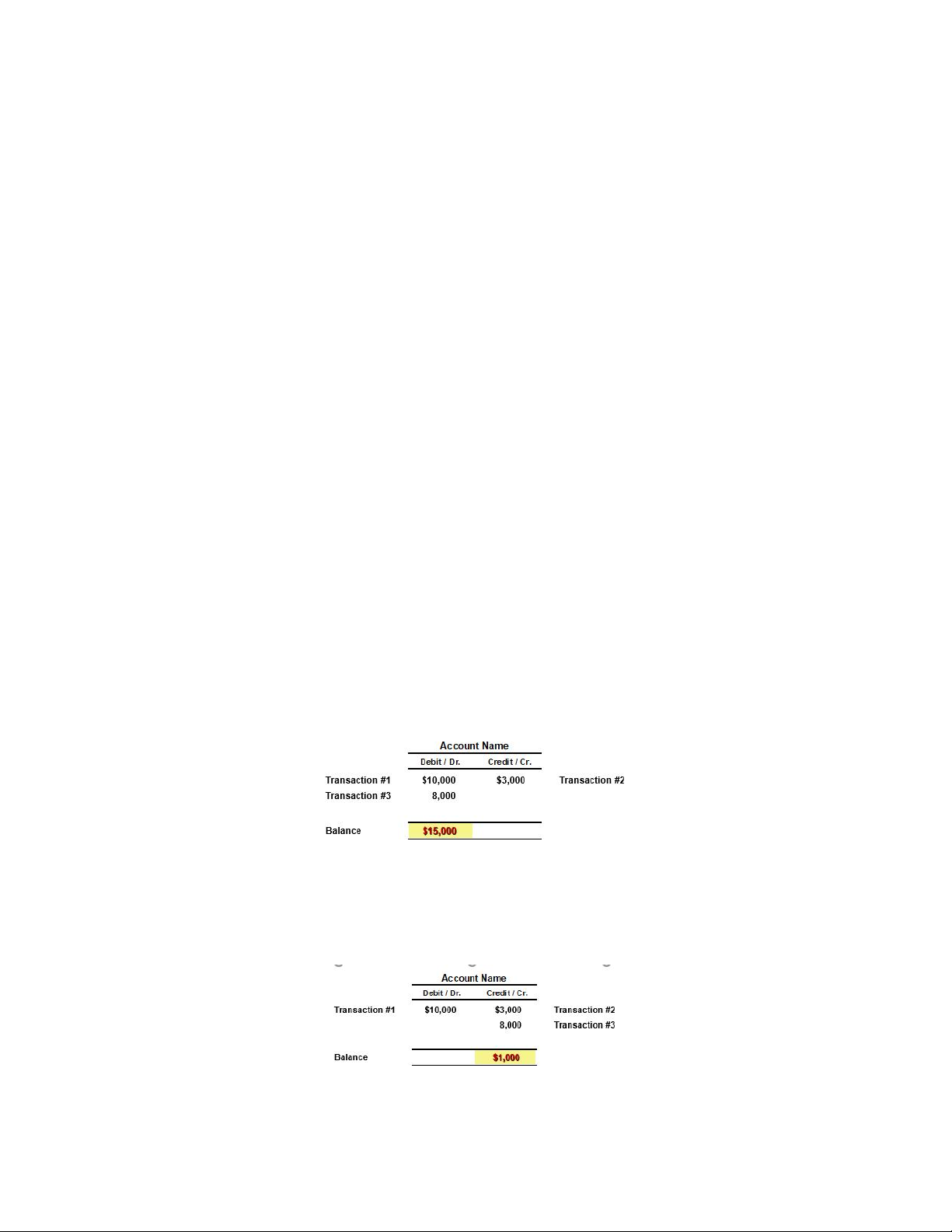

➢ Debit and Credit Procedures Double-entry system

Each transaction must affect two or more accounts to keep the basic accounting equation in balance.

Recording done by debiting at least one account and crediting another. DEBITS must equal CREDITS. Hệ thống nhập kép

Mỗi giao dịch phải ảnh hưởng đến hai hoặc nhiều tài khoản để giữ cho phương trình kế toán cơ bản cân bằng.

Ghi âm được thực hiện bằng cách ghi nợ ít nhất một tài khoản và ghi có một tài khoản khác.

Ghi nợ phải bằng tín dụng.

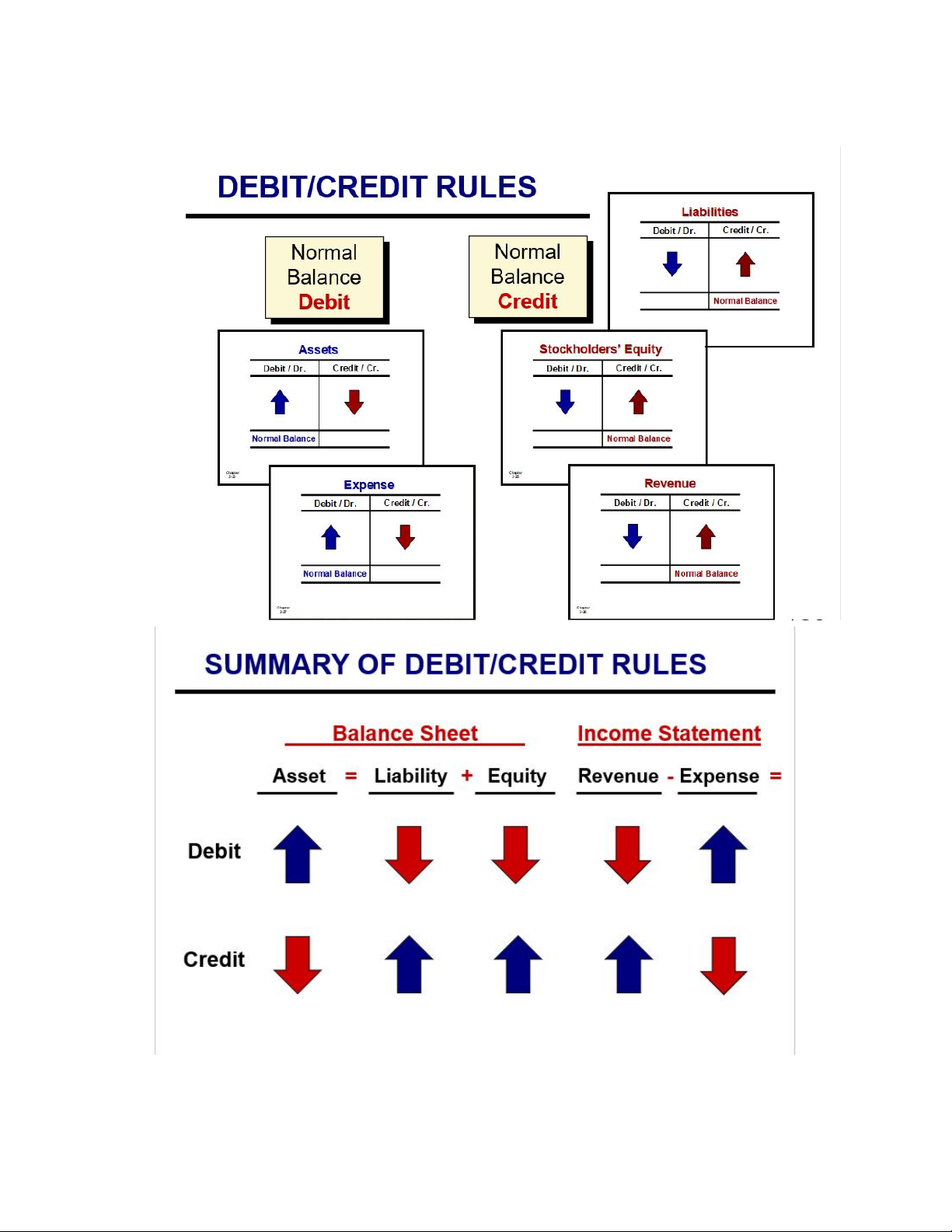

DEBIT AND CREDIT PROCEDURES – THỦ TỤC GHI NỢ VÀ TÍN DỤNG

If Debits are greater than Credits, the account will have a debit balance.

Nếu Ghi nợ lớn hơn Tín dụng, tài khoản sẽ có số dư ghi nợ.

If Credits are greater than Debits, the account will have a Credit balance - Nếu Tín dụng lớn hơn

Ghi nợ, tài khoản sẽ có số dư tín dụng.

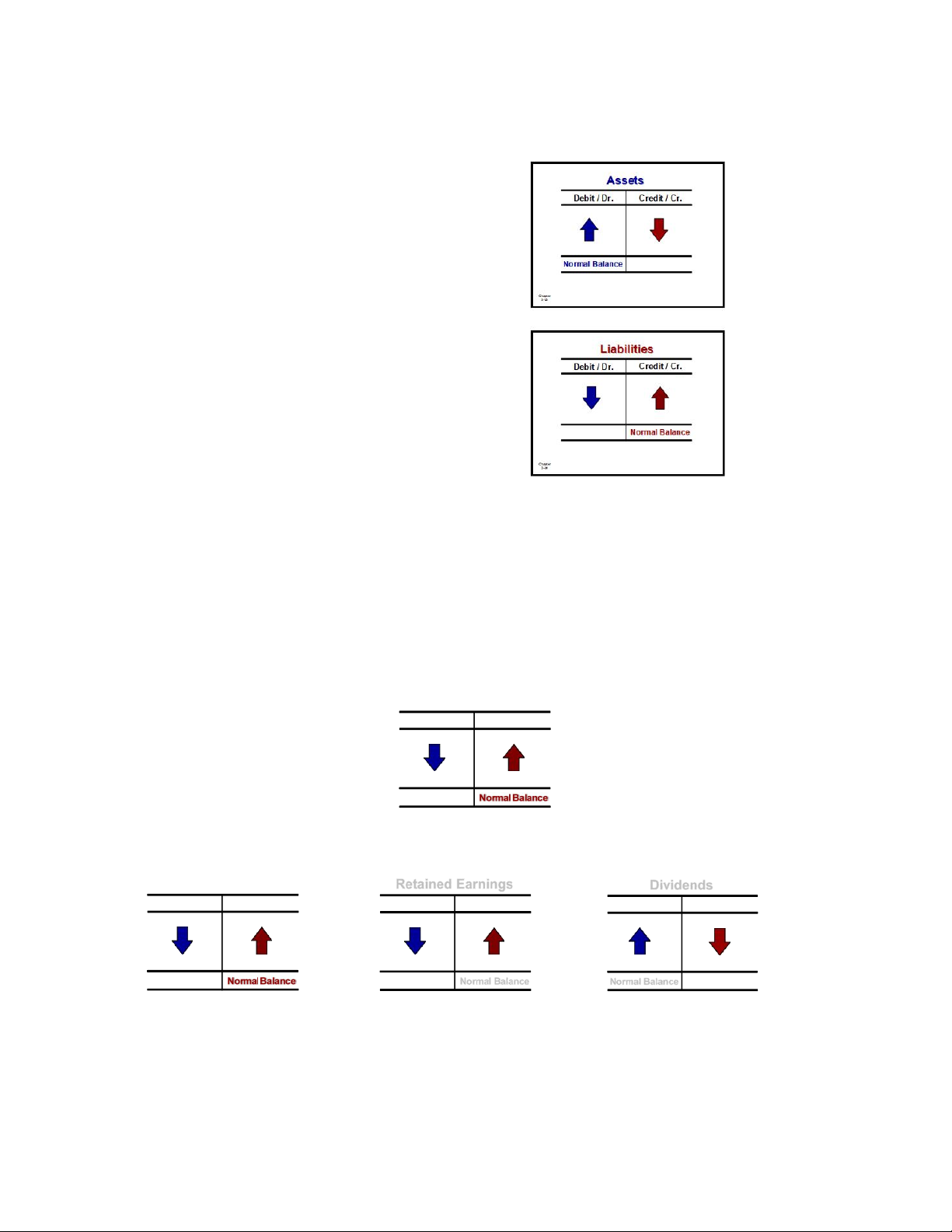

➢ Procedures for Assets and Liabilities – Thủ tục về tài sản và nợ phải trả

Assets - Debits should exceed credits.

Liabilities – Credits should exceed debits

Tài sản - Ghi nợ phải vượt quá tín dụng.

Nợ phải trả – Tín dụng phải vượt quá ghi nợ

▼ GỢI Ý HỮU ÍCH: Số dư bình thường là bên mà

sự gia tăng trong tài khoản được ghi lại

➢ Procedures for Stockholders’ Equity – Thủ tục về vốn chủ sở hữu của cổ đông

Investments by stockholders and revenues increase stockholders’ equity (credit).

Dividends and expenses decrease stockholder’s equity (debit).

Các khoản đầu tư của cổ đông và doanh thu làm tăng vốn chủ sở hữu của cổ đông (tín dụng).

Cổ tức và chi phí làm giảm vốn chủ sở hữu của cổ đông (ghi nợ). Stockholders’ Equity Debit / Dr. Credit / Cr. Chapter 3-25 Common Stock Retained Earnings Dividends Debit / Dr. Credit / Cr. Debit / Dr. Credit / Cr. Debit / Dr. Credit / Cr. Normal Balance Normal Balance Chapter Chapter Chapter 3-25 3-25 3-23

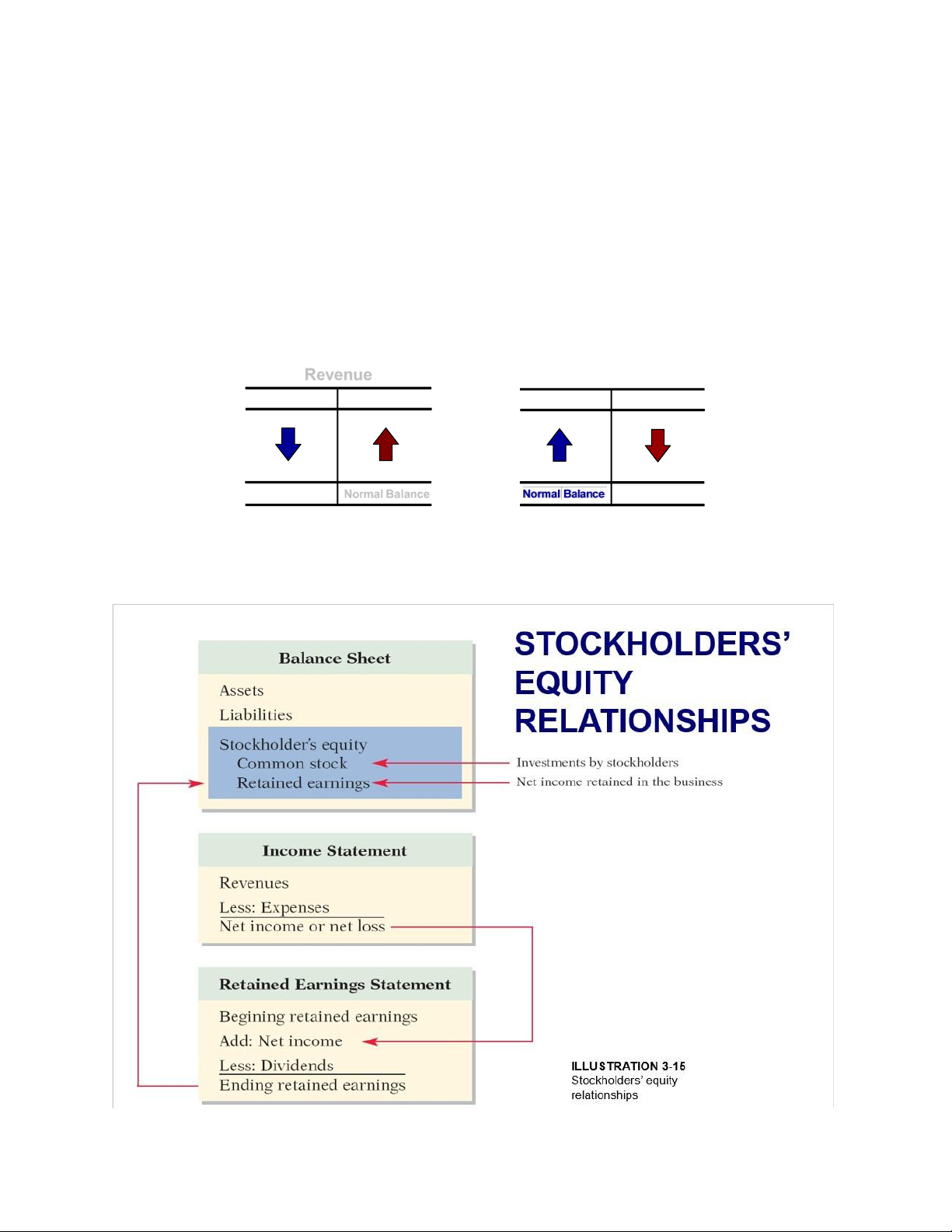

Revenues increase stockholder’s equity.

Expenses have the opposite effect: expenses decrease stockholders’ equity.

The effect of debits and credits on revenue and expense accounts is the same as their effect on stockholders’ equity.

Doanh thu làm tăng vốn chủ sở hữu của cổ đông. Chi phí có tác dụng ngược lại: chi phí làm

giảm vốn chủ sở hữu của cổ đông. Ảnh hưởng của các khoản ghi nợ và tín dụng đối với tài

khoản doanh thu và chi phí cũng giống như ảnh hưởng của chúng đối với vốn chủ sở hữu của cổ đông. Revenue Expense Debit / Dr. Credit / Cr. Debit / Dr. Credit / Cr. Normal Balance Chapter Chapter 3-26 3-27

DEBIT/CREDIT RULES - QUY TẮC GHI NỢ/TÍN DỤNG

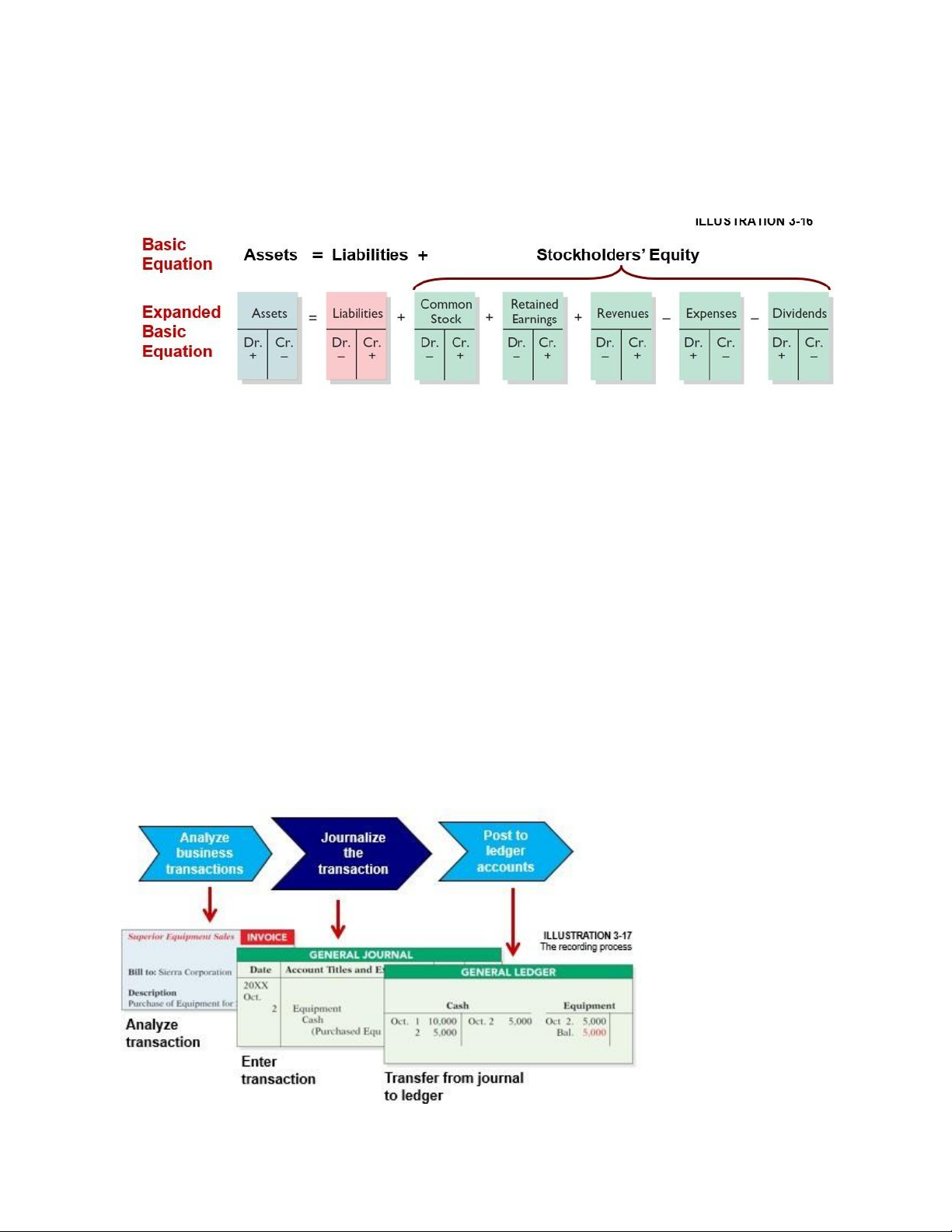

Relationship among the assets, liabilities and stockholders’ equity of a business:

Mối quan hệ giữa tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông của một doanh nghiệp:

The equation must be in balance after every transaction. For every Debit there must be a Credit.

Phương trình phải cân bằng sau mỗi giao dịch. Đối với mỗi ghi nợ phải có tín dụng.

3. Indicate how a journal is used in the recording process - biết nhật ký được sử dụng

như thế nào trong quá trình ghi chép ➢ The Recording Process -

1. Analyze each transaction in terms of its effect on the accounts.

2. Enter the transaction information in a journal.

3. Transfer the journal information to the appropriate accounts in the ledger.

Phân tích từng giao dịch về ảnh hưởng của nó đối với các tài khoản.

Nhập thông tin giao dịch vào nhật ký.

Chuyển thông tin nhật ký vào các tài khoản thích hợp trong sổ cái. THE JOURNAL

◆ Transactions recorded in chronological order in a journal before they are transferred to the accounts.

◆ Contributions to the recording process:

1. Discloses the complete effects of a transaction.

2. Provides a chronological record of transactions.

Helps to prevent or locate errors because the debit and credit amounts can be easily compared

Các giao dịch được ghi lại theo thứ tự thời gian trong một tạp chí trước khi chúng được chuyển vào tài khoản.

Đóng góp cho quá trình ghi âm:

Tiết lộ những ảnh hưởng đầy đủ của một giao dịch.

Cung cấp một hồ sơ thời gian của các giao dịch.

Giúp ngăn ngừa hoặc xác định vị trí lỗi vì số tiền ghi nợ và tín dụng có thể dễ dàng so sánh

Journalizing - Entering transaction data in the journal

Ghi nhật ký - Nhập dữ liệu giao dịch vào tạp chí

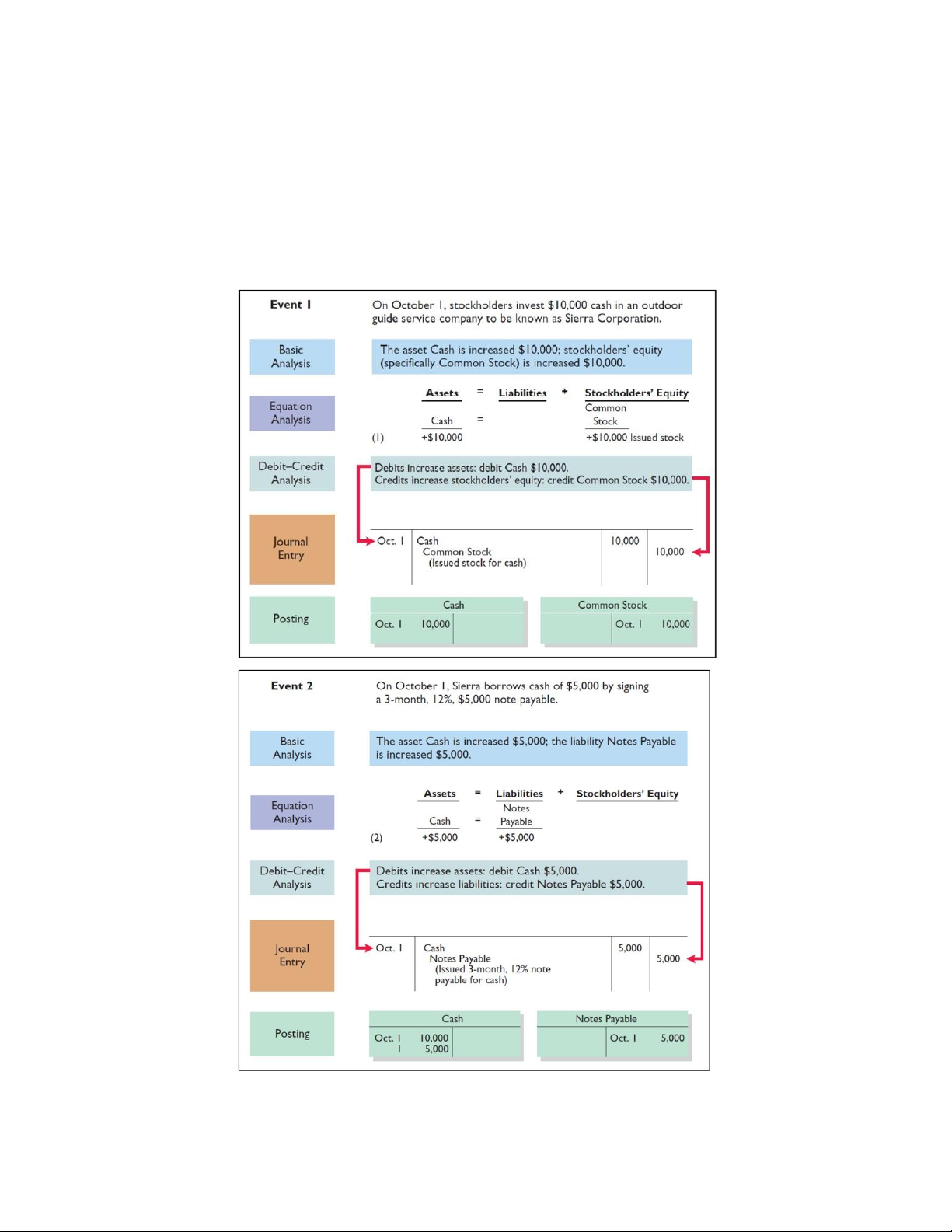

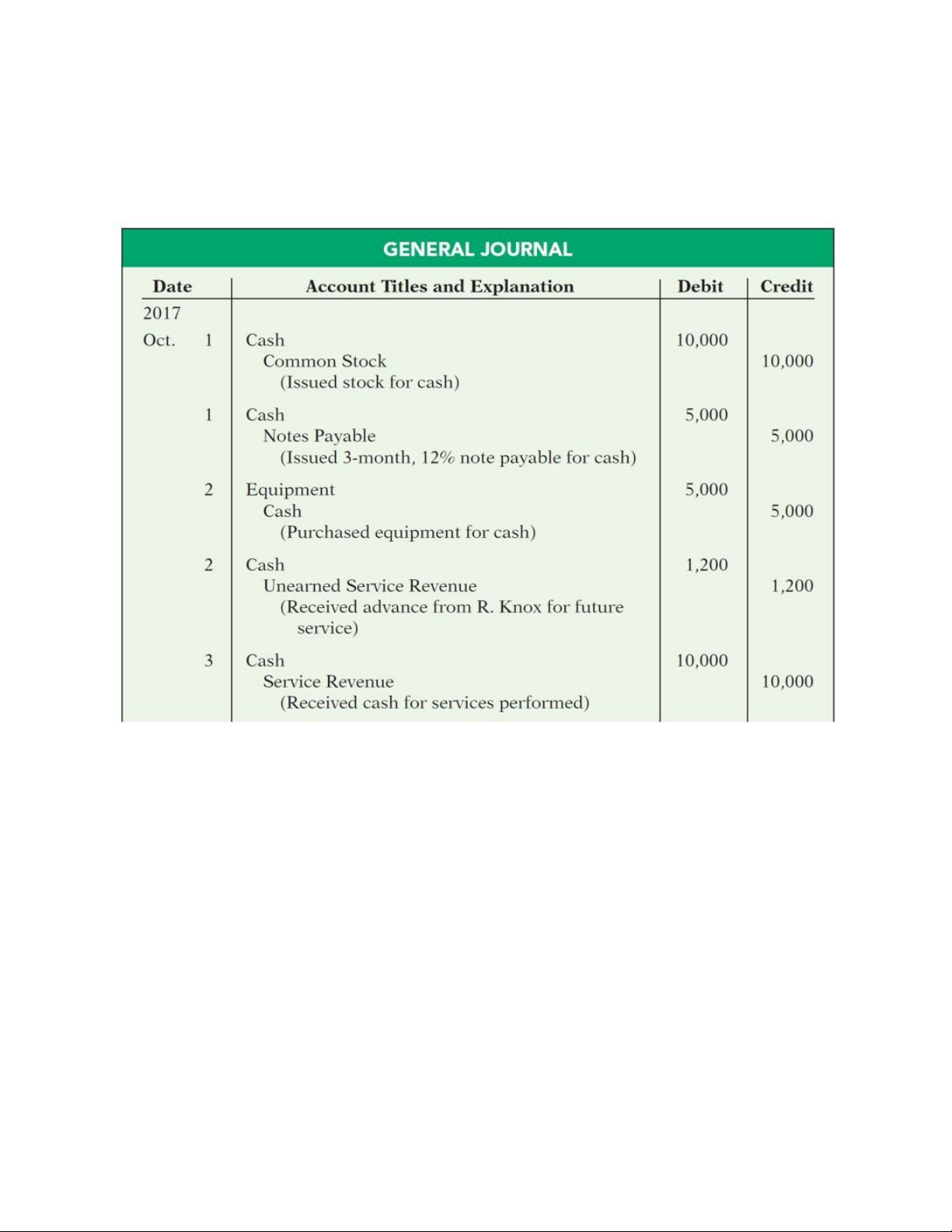

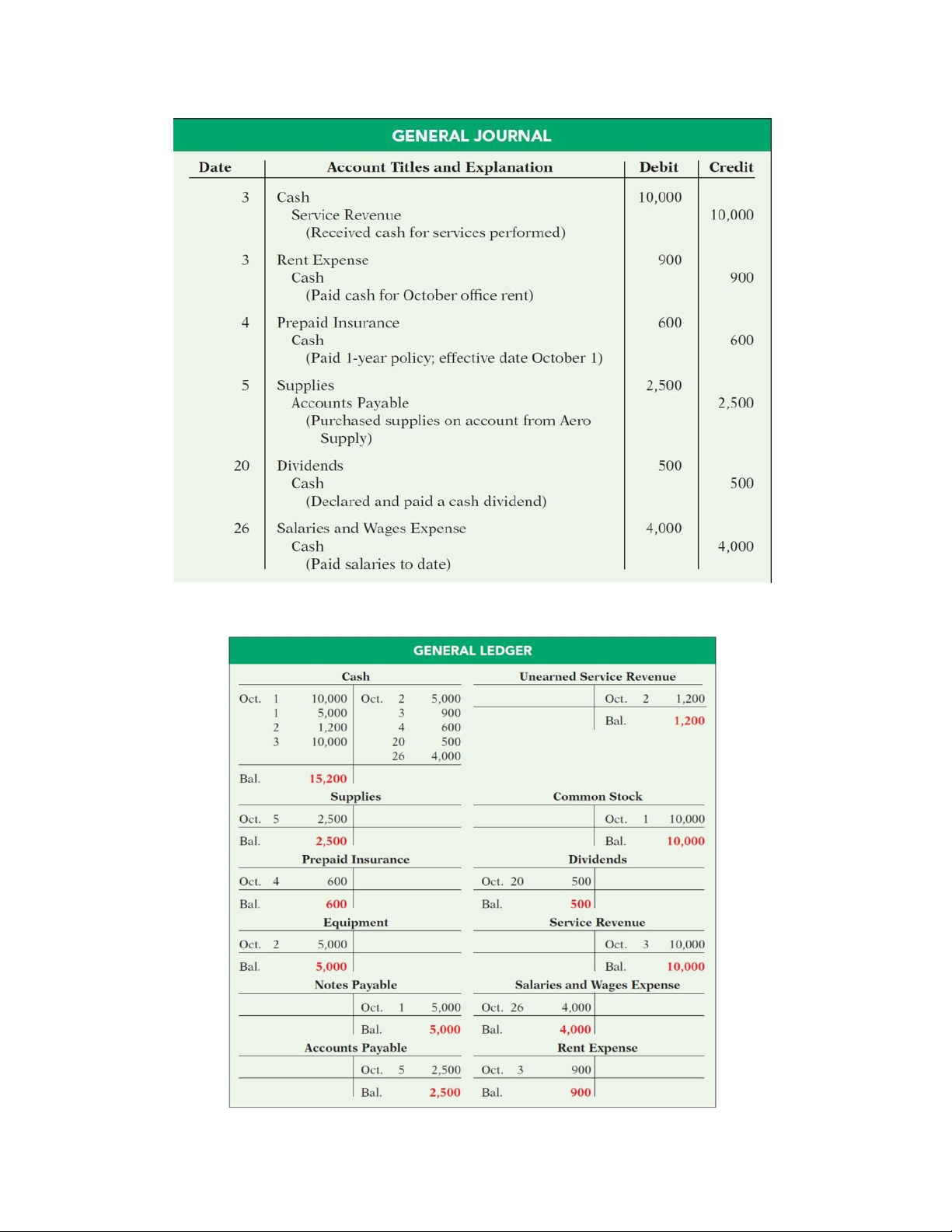

Illustration: Presented below is information related to Sierra Corporation.

Minh họa: Trình bày dưới đây là thông tin liên quan đến Sierra Corporation

Oct. 1 Sierra issued common stock in exchange for $10,000 cash. 1

Sierra borrowed $5,000 by signing a note. 2

Sierra purchased equipment for $5,000.

Ngày 1 tháng 10 Sierra phát hành cổ phiếu phổ thông để đổi lấy 10.000 đô la tiền mặt.

Sierra đã vay 5.000 đô la bằng cách ký một ghi chú.

Sierra mua thiết bị với giá 5.000 USD.

Instructions - Journalize these transactions

Hướng dẫn - Ghi nhật ký các giao dịch này

• Oct. 1 Sierra issued common stock in exchange for $10,000 cash.

• Oct. 1 Sierra borrowed $5,000 by signing a note

• Oct. 2 Sierra purchased equipment for $5,000

4. Explain how a ledger and posting help in the recording process - Giải thích cách sổ cái và

đăng trợ giúp trong quá trình ghi THE LEDGER – SỔ CÁI

The Ledger is comprised of the entire group of accounts maintained by a company.

Sổ cái bao gồm toàn bộ nhóm tài khoản được duy trì bởi một công ty.

CHART OF ACCOUNTS – BIỂU ĐỒ TÀI KHOẢN

Listing of accounts used by a company to record transactions

Danh sách các tài khoản được sử dụng bởi một công ty để ghi lại các giao dịch POSTING

The process of transferring journal entry amounts to ledger accounts

Quá trình chuyển mục nhật ký số tiền vào tài khoản sổ cái RECORDING PROCESS ILLUSTRATED Follow these steps: 1.

Determine what type of account is involved. 2.

Determine what items increased or decreased and by how much. 3.

Translate the increases and decreases into debits and credits. Làm theo các bước sau:

1. Xác định loại tài khoản nào có liên quan.

2. Xác định những mặt hàng nào tăng hoặc giảm và bằng bao nhiêu.

3. Chuyển các khoản tăng và giảm thành các khoản ghi nợ và tín dụng. JOURNALIZING SUMMARY POSTING SUMMARY

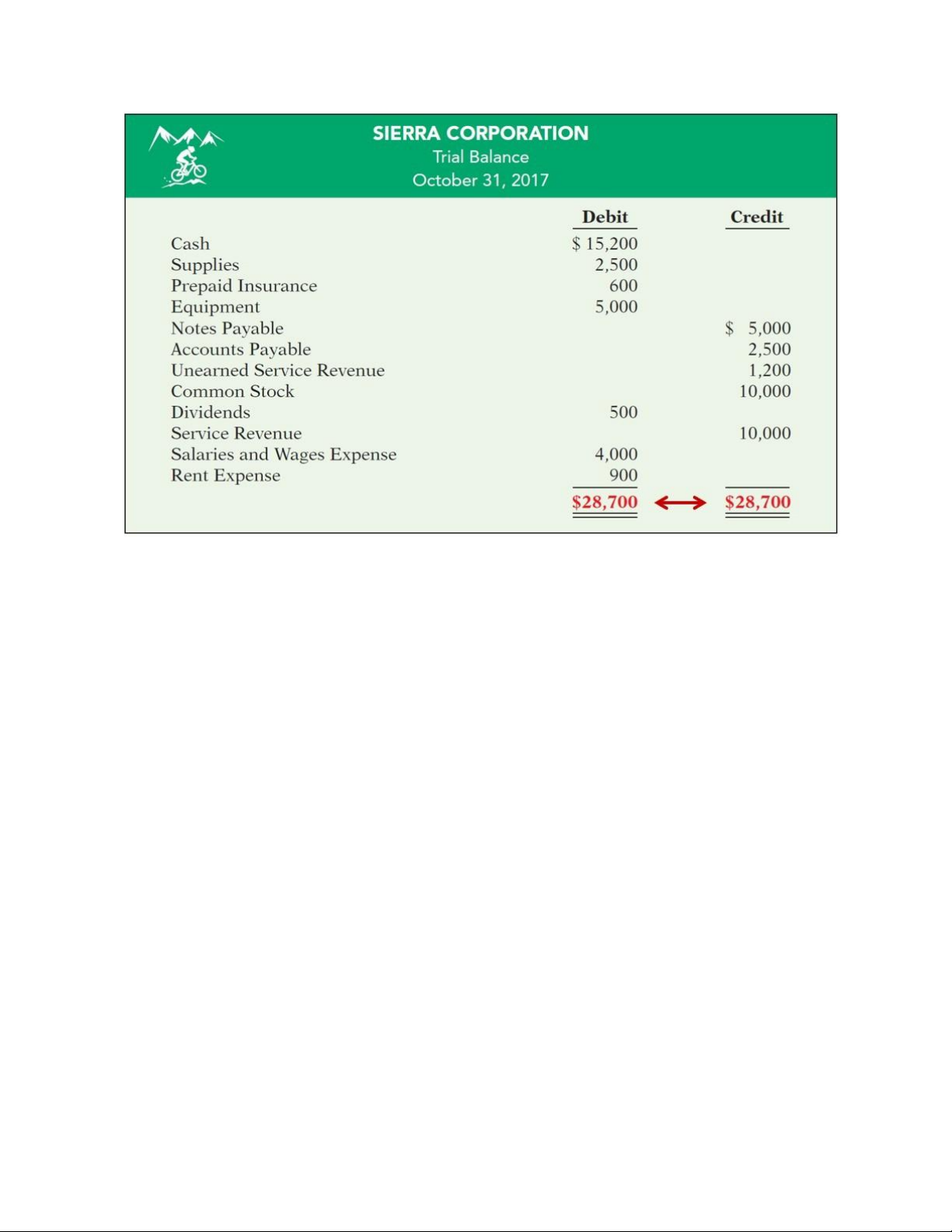

5. Prepare a trial balance – Chuẩn bị số dư dùng thử TRIAL BALANCE

◆ A list of accounts and their balances at a given time.

◆ Accounts are listed in the order in which they appear in the ledger.

Danh sách các tài khoản và số dư của họ tại một thời điểm nhất định.

Các tài khoản được liệt kê theo thứ tự mà chúng xuất hiện trong sổ cái.

◆ Purpose is to prove that debits equal credits.

◆ May also uncover errors in journalizing and posting.

◆ Useful in the preparation of financial statements.

Mục đích là để chứng minh rằng các khoản ghi nợ bằng tín dụng.

Cũng có thể phát hiện ra lỗi trong việc ghi nhật ký và đăng bài.

Hữu ích trong việc lập báo cáo tài chính. ▼ HELPFUL HINT

Note that the order of presentation in the trial balance is: Assets Liabilities Stockholders’ equity Revenues Expenses

LIMITATIONS OF A TRIAL BALANCE

The trial balance may balance even when

1. a transaction is not journalized,

2. a correct journal entry is not posted,

3. a journal entry is posted twice,

4. incorrect accounts are used in journalizing or posting, or

5. offsetting errors are made in recording the amount of a transaction.

Số dư thử nghiệm có thể cân bằng ngay cả khi Một giao dịch không được ghi nhật ký, một mục

nhật ký chính xác không được đăng, Một mục nhật ký được đăng hai lần, tài khoản không chính

xác được sử dụng trong việc viết nhật ký hoặc đăng bài, hoặc bù đắp lỗi được thực hiện trong

việc ghi lại số tiền của một giao dịch.

ETHICS NOTE An error is the result of an unintentional mistake. It is neither ethical nor

unethical. An irregularity is an intentional misstatement, which is viewed as unethical.

Một lỗi là kết quả của một sai lầm không chủ ý. Nó không phải là đạo đức cũng không phải là

phi đạo đức. Một sự bất thường là một sai lầm có chủ ý, được coi là phi đạo đức.

Document Outline

- 1.Analyze the effect of business transactions on the

- System of

- ACCOUNTING TRANSACTIONS - GIAO DỊCH KẾ TOÁN

- ANALYZING TRANSACTIONS – PHÂN TÍCH GIAO DỊCH

- 2.Explain how accounts, debits, and credits are used

- DEBIT/CREDIT RULES - QUY TẮC GHI NỢ/TÍN DỤNG

- 3.Indicate how a journal is used in the recording pr

- THE LEDGER – SỔ CÁI

- CHART OF ACCOUNTS – BIỂU ĐỒ TÀI KHOẢN

- POSTING

- JOURNALIZING SUMMARY

- 5.Prepare a trial balance – Chuẩn bị số dư dùng thử

- LIMITATIONS OF A TRIAL BALANCE