Phân Tích Báo Cáo Tài Chính Công Ty PNJ 2018-2022 | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

Ngày 28/04/1988, Công ty PNJ được thành lập với tên Cửa hàng kinh doanh Vàng bạc Đá quý Phú Nhuận. Tài liệu được sưu tầm gồm 29 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420 MỤC LỤC

I. Tổng quan về Công ty: ........................................................................................... 3

1. Giới thiệu chung về Công ty: ............................................................................. 3

2. Quá trình hình thành và phát triển: ..................................................................... 3

3. Triết lý kinh doanh: ............................................................................................. 4

II. Đánh giá khái quát tình hình tài chính của PNJ giai đoạn 2018 – 2022: .............. 4

1. Đánh giá khái quát tình hình huy động vốn: ...................................................... 4

2. Đánh giá khái quát khả năng thanh toán: ........................................................... 9

3. Đánh giá khái quát khả năng sinh lời: .............................................................. 14

4. Đánh giá khái quát mức độ độc lập tài chính: .................................................. 21

III. Đề xuất một số giải pháp cải thiện tình hình tài chính của PNJ: ....................... 26

1. Kiến nghị và giải pháp cải thiện tình hình tài chính: ....................................... 26

2. Định hướng hoạt động năm 2023: .................................................................... 28 2 lOMoAR cPSD| 58675420

I. Tổng quan về Công ty:

1. Giới thiệu chung về Công ty:

- Tên tiếng Việt: Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

- Tên tiếng Anh: Phu Nhuan Jewelry Joint Stock Company

- Trụ sở chính: 170E Phan Đăng Lưu, Phường 3, Quận Phú Nhuận, TP. Hồ Chí Minh, Việt Nam - Mã chứng khoán: PNJ

- Vốn điều lệ: 2.252.935.850.000 (Hai ngàn hai trăm năm mươi hai tỷ chín trăm ba mươi lăm triệu

tám trăm năm mươi ngàn đồng chẵn)

- Điện thoại: (84-28) 39951703 - Fax: (84-28) 39951702 - Email: pnj@pnj.com.vn

- Giấy chứng nhận đăng ký kinh doanh: 0300521758 - Mã số thuế: 0300521758 - Ngành nghề kinh doanh chính:

• Sản xuất kinh doanh trang sức bằng vàng, bạc, đá quý, phụ kiện thời trang, quà lưu niệm. Kinh

doanh đồng hồ và mua bán vàng miếng.

• Dịch vụ kiểm định kim cương, đá quý, kim loại quý.

• Kinh doanh bất động sản.

2. Quá trình hình thành và phát triển:

- Ngày 28/04/1988, Công ty PNJ được thành lập với tên Cửa hàng kinh doanh Vàng bạc Đá quý Phú Nhuận.

- Đến năm 1992, PNJ được đổi tên thành Công ty Vàng Bạc Đá Quý Phú Nhuận.

- Năm 1994, Công ty thành lập chi nhánh đầu tiên tại Hà Nội, khởi nguồn cho một chiến lược phát triển hệ thống PNJ trên toàn quốc.

- Tháng 1/2004, Công ty đổi tên thành Công ty cổ phần Vàng bạc Đá quý Phú Nhuận với số vốn điều lệ là 40 tỷ đồng.

- Tháng 3/2009, cổ phiếu của Công ty PNJ chính thức có mặt tại sàn giao dịch HoSE.

- Trải qua hơn 30 năm hình thành và phát triển, Công ty PNJ dần trở thành một trong những doanh nghiệp sản xuất và

bán lẻ trang sức lớn nhất Việt Nam. Hiện tại, PNJ Group có gần 7000 nhân viên với hệ thống bán sỉ, và gần 400 cửa

hàng bán lẻ trải rộng trên toàn quốc. Ngoài ra, Công ty còn có nhà máy với công suất sản xuất đạt trên 4 triệu sản lOMoAR cPSD| 58675420

phẩm/năm, được đánh giá là một trong những nhà máy chế tác nữ trang lớn nhất khu vực Châu Á với đội ngũ gần 1500 nhân viên.

3. Triết lý kinh doanh:

- Tầm nhìn: Trở thành công ty hàng đầu châu Á về chế tác trang sức và bán lẻ sản phẩm tôn vinh vẻ đẹp, vươn tầm thế giới.

- Sứ mệnh: PNJ không ngừng sáng tạo để mang lại những sản phẩm tinh tế với giá trị thật để tôn vinh vẻ đẹp cho con người và cuộc sống. - Giá trị cốt lõi:

1. CHÍNH TRỰC ĐỂ TRƯỜNG TỒN 2.

KIÊN ĐỊNH BÁM MỤC TIÊU

3. QUAN TÂM CÙNG PHÁT TRIỂN

4. TẬN TÂM VÌ KHÁCH HÀNG

5. TIÊN PHONG TẠO KHÁC BIỆT

- Slogan: Niềm tin và phong cách II.

Đánh giá khái quát tình hình tài chính của PNJ giai đoạn 2018 – 2022:

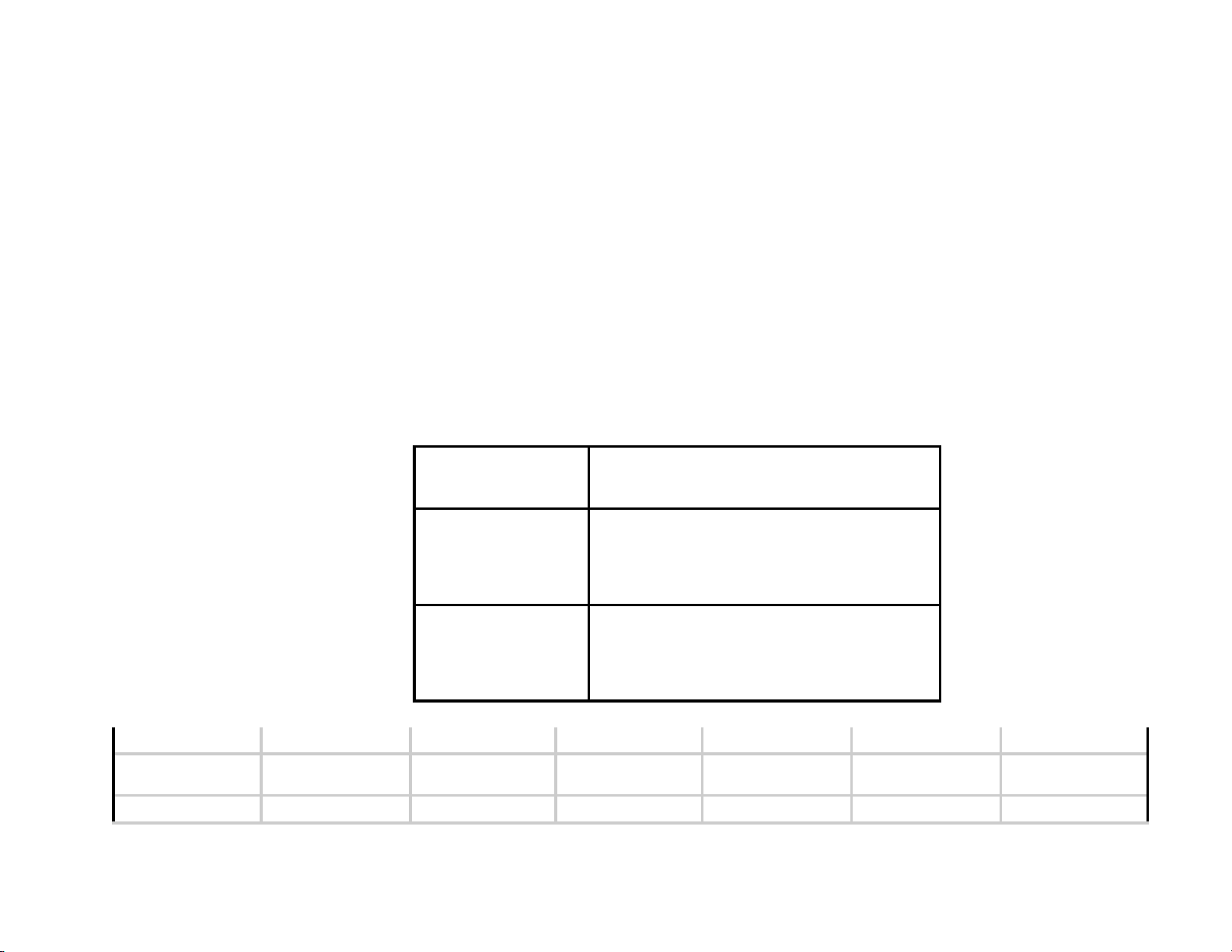

1. Đánh giá khái quát tình hình huy động vốn:

Bảng 1.1: Bảng đánh giá khái quát tình hình huy động vốn của

Công ty PNJ giai đoạn 2018 – 2022

Đơn vị tính: tỷ đồng C

Đầu năm Cuối năm Cuối năm Cuối năm Cuối năm Cuối năm hỉ 2018 2018 2019 2020 2021 2022 ti êu (1) (2) (3) (4) (5) (6) 1. Nợ phải trả 1.543 2.693 4.026 3.241 4.606 4.893 2. Vốn chủ sở hữu 3.029 3.745 4.577 5.242 6.013 8.444 lOMoAR cPSD| 58675420 Tổng cộng nguồn vốn 4.571 6.438 8.603 8.483 10.619 13.337

Chênh lệch CN2018 so Chênh lệch CN2019 Chênh lệch CN2020 so

Chênh lệch CN2021 so

Chênh lệch CN2022 so với ĐN 2018 so với ĐN2019 với ĐN2020 với ĐN2021 với ĐN2022 +/- % +/- % +/- % +/- % +/- %

(8=3-2) [9=(8/2)*100] (10=4-3) [11=(10/3)*100] (12=5-4) [13=(12/4)*100] (14=6-5) [17=(14/5)*100] (6=2-1) [7=(6/1)*100] 1. Nợ phải +1.150 +74,53 +1.333 +50 -785 -19 +1.365 +42 +287 +6,23 trả 2. Vốn chủ sở +716 +23,64 +832 +22 +665 +15 +771 +15 +2.431 +40 hữu C h ỉ t i ê u Tổng cộng +1.867 +40,84 +2.165 +34 -120 -1 +2.136 +25 +2.718 +26 nguồn vốn lOMoAR cPSD| 58675420

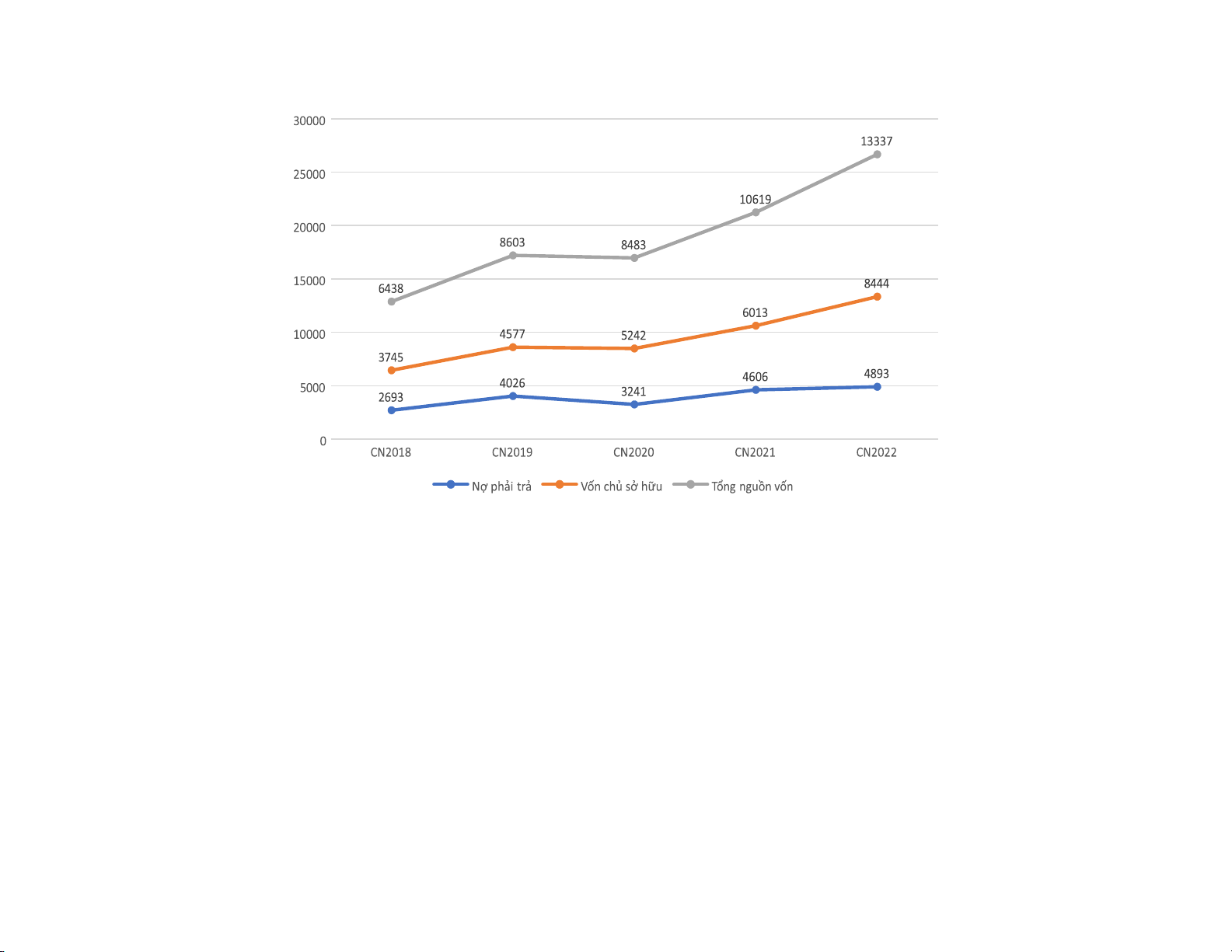

Hình 1.1: Biểu đồ thể hiện xu hướng biến động của nợ phải trả, vốn chủ sở hữu và tổng nguồn vốn giai đoạn 2018 - 2022

Từ bảng phân tích trên, ta thấy tình hình huy động vốn của CTCP Vàng Bạc Đá Quý Phú Nhuận

(PNJ) giai đoạn 2018 - 2022 có xu hướng biến động khác nhau qua các năm. Cụ thể là:

+ Nợ phải trả biến động không ổn định trong 5 năm qua. Năm 2018 và 2019, nợ phải trả tăng rất

mạnh, lần lượt là 1.150 tỷ đồng và 1.333 tỷ đồng so với năm 2018, tương ứng với tốc độ tăng 74,53%

và 50%. Tuy nhiên, đến năm 2020, nợ phải trả giảm 785 tỷ đồng, tương ứng với tốc độ giảm 19% so với

năm 2019. Sang đến năm 2021 và 2022, nợ phải trả có xu hướng tăng trở lại,, đặc biệt là tăng mạnh

trong năm 2021, lần lượt là 1.365 tỷ đồng và 287 tỷ đồng, tương ứng với tốc độ tăng 42% và 6,23%.

Nguyên nhân là do trong năm 2018, Công ty có ý định bắt đầu sử dụng nguồn vốn vay nhiều hơn, tuy lOMoAR cPSD| 58675420

nhiên dịch Covid 19 xảy ra, nền kinh tế gặp nhiều khó khăn nên vào năm 2020, Công ty đã giảm các

khoản vay nợ. Hiện tại, nền kinh tế đang dần khôi phục sau đại dịch nên PNJ lại tăng thêm nguồn vốn vay trở lại.

+ Vốn chủ sở hữu có xu hướng tăng qua các năm. Đặc biệt trong năm 2022, vốn chủ sở hữu tăng

mạnh nhất là 2.431 tỷ đồng, tương ứng với tốc độ tăng 40% do trong năm, theo phương án phát triển

được Đại hội đồng cổ đông thông qua, PNJ đã phát hành thêm hơn 82 triệu cổ phiếu để tăng vốn.

+ Do sự biến động của nợ phải trả và vốn chủ sở hữu như trên nên trong giai đoạn này, tổng nguồn

vốn biến động khác nhau. Tổng nguồn vốn ngoại trừ năm 2020 giảm nhẹ so với năm 2019 (giảm 120 tỷ

đồng, tương ứng với tốc độ giảm 1%) thì đều có xu hướng tăng trong các năm còn lại.

Qua việc phân tích trên, ta thấy việc huy động vốn của PNJ dựa chủ yếu vào nguồn VCSH nhưng

cũng đang tăng mạnh việc huy động vốn từ cả hai nguồn vốn vay và vốn chủ sở hữu. Đây là tín hiệu tích

cực cho thấy Công ty đang hoạt động kinh doanh tốt và có ý định mở rộng thêm nên cần tiếp tục phát huy trong những năm tới.

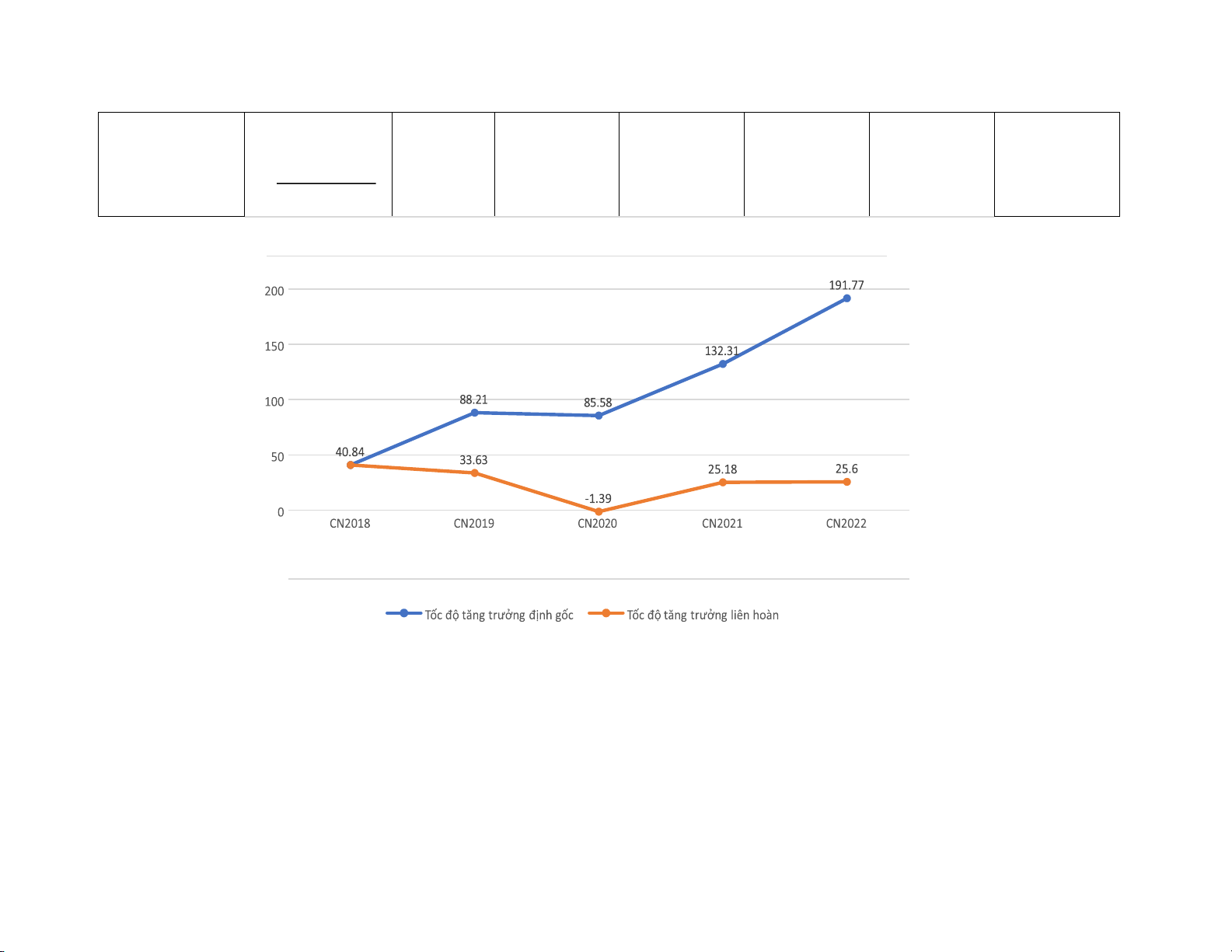

Bảng 1.2: Bảng đánh giá khái quát xu hướng và nhịp điệu tăng trưởng tổng nguồn vốn

của công ty PNJ giai đoạn 2018 – 2022

Đơn vị tính: tỷ đồng Đầu năm Cuối năm Cuối năm Cuối năm Cuối năm Cuối năm Chỉ tiêu Công thức 2018 2018 2019 2020 2021 2022 (1) (2) (3) (4) (5) (6) 1.Tổng nguồn vốn 4.571 6.438 8.603 8.483 10.619 13.337 2.Tốc độ tăng = 40,84 88,21 85,58 132,31 191,77 trưởng định gốc NVn−NVDN2018 (%) NVDN2018 lOMoAR cPSD| 58675420 3.Tốc độ tăng NV

trưởng liên hoàn = n−NVn−1 (%) 40,84 33,63 -1,39 25,18 25,60 NVn−1 250 -50

Hình 1.2: Biểu đồ thể hiện tốc độ tăng trưởng định gốc và tốc độ tăng trưởng liên hoàn tổng nguồn vốn

của PNJ giai đoạn 2018 – 2022

Từ bảng đánh giá khái quát xu hướng và nhịp điệu tăng trưởng tổng nguồn vốn của Công ty PNJ,

ta nhận thấy Công ty có xu hướng biến động không đều qua từng năm.

Tốc độ tăng trưởng định gốc luôn dương và gần như đều tăng trong suốt giai đoạn, chỉ có vào cuối

năm 2020 là giảm nhẹ so với năm 2019. Tuy nhiên, tốc độ tăng trưởng liên hoàn lại thiếu ổn định, thậm lOMoAR cPSD| 58675420

chí tăng trưởng âm trong năm 2020. Nguyên nhân là do, vào cuối năm 2019 và trong năm 2020, đại dịch

Covid 19 bùng phát đã khiến cho nền kinh tế gặp nhiều khó khăn, nhiều doanh nghiệp có tốc độ tăng

trưởng chậm lại, thậm chí phải dừng hoạt động sản xuất kinh doanh nên tình hình tăng trưởng nguồn

vốn của Công ty như vậy vẫn là khá tốt. Sang đến năm 2021, nền kinh tế đang dần hồi phục sau đại dịch

và chính sách huy động vốn của Công ty nên tốc độ tăng trưởng tăng lên, đặc biệt tốc độ tăng trưởng

định gốc tăng rất mạnh

Qua những phân tích trên, có thể thấy đây là tín hiệu tích cực cho thấy PNJ đã hồi phục sau đại

dịch và đang có những phương án để huy động thêm nguồn vốn, mở rộng việc kinh doanh.

2. Đánh giá khái quát khả năng thanh toán:

Bảng 2.1: Bảng đánh giá khái quát khả năng thanh toán

của công ty PNJ giai đoạn 2018-2022

Đơn vị tính: tỷ đồng Chỉ tiêu Công thức 1. Hệ số khả năng thanh toán tổng

(𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛)/(𝑁ợ 𝑝ℎả𝑖 𝑡𝑟ả) quát (lần)

2. Hệ số khả năng ( 𝐷ò𝑛𝑔 𝑡𝑖ề𝑛 𝑡ừ 𝐻Đ𝐾𝐷)/(𝑁ợ 𝑛𝑔ắ𝑛 ℎạ𝑛 𝑏ì𝑛ℎ 𝑞𝑢â thanh khoản của dòng tiền (lần) Chỉ tiêu Đầu năm 2018

Cuối năm 2018 Cuối năm 2019 Cuối năm 2020 Cuối năm 2021 Cuối năm 2022 (1) (2) (3) (4) (5) (6) 1. Tổng tài sản 4,571 6,438 8,603 8,483 10,619 13,337 lOMoAR cPSD| 58675420 2. Nợ phải trả 1,543 2,693 4,026 3,241 4,606 4,893 3.Hệ số khả năng thanh toán tổng 2.96 2.39 2.14 2.62 2.31 2.73 quát (lần) 1. Tổng tài sản 4571 6438 8603 8483 10619 13337 2. Nợ phải trả 1543 2693 4026 3241 4606 4893 3.Hệ số khả năng thanh toán 2.96 2.39 2.14 2.62 2.31 2.73 tổng quát (lần) Năm Năm Năm Năm Năm Chỉ tiêu 2018 2019 2020 2021 2022 (1) (2) (3) (4) (5) 1. Nợ ngắn hạn bình quân 2083 3347.5 3625 3897.5 4723 2. Dòng tiền từ HĐKD -302 -661 1497 -722 101 3. Hệ số khả năng thanh khoản của dòng tiền (lần) -0.14 -0.20 0.41 -0.19 0.02 Chỉ Chênh lệch

Chênh lệch N.2020 Chênh lệch N.2021 Chênh lệch tiêu N.2019 - N. 2018 - N. 2019 - N. 2020 N.2022 - N. 2021 lOMoAR cPSD| 58675420 + / - + / - (a % + / - (b % + / - (c % % (d =

= 2-1) [(a/1)*100] = 3-2) [(b/2)*100] = 4-3) [(c/3)*100] [(d/4)*100] 5-4) 1. Hệ số khả năng thanh khoản -0.05 36.20 0.61 -309.14 -0.60 -144.86 0.21 -111.54 của dòng tiền (lần)

Qua bảng Đánh giá khái quát khả năng thanh toán của CTCP Vàng Bạc Đá Quý Phú Nhuận (PNJ),

ta thấy cả hai chỉ tiêu đều có sự biến động nhất định trong giai đoạn 2018-2022. Cụ thể như sau:

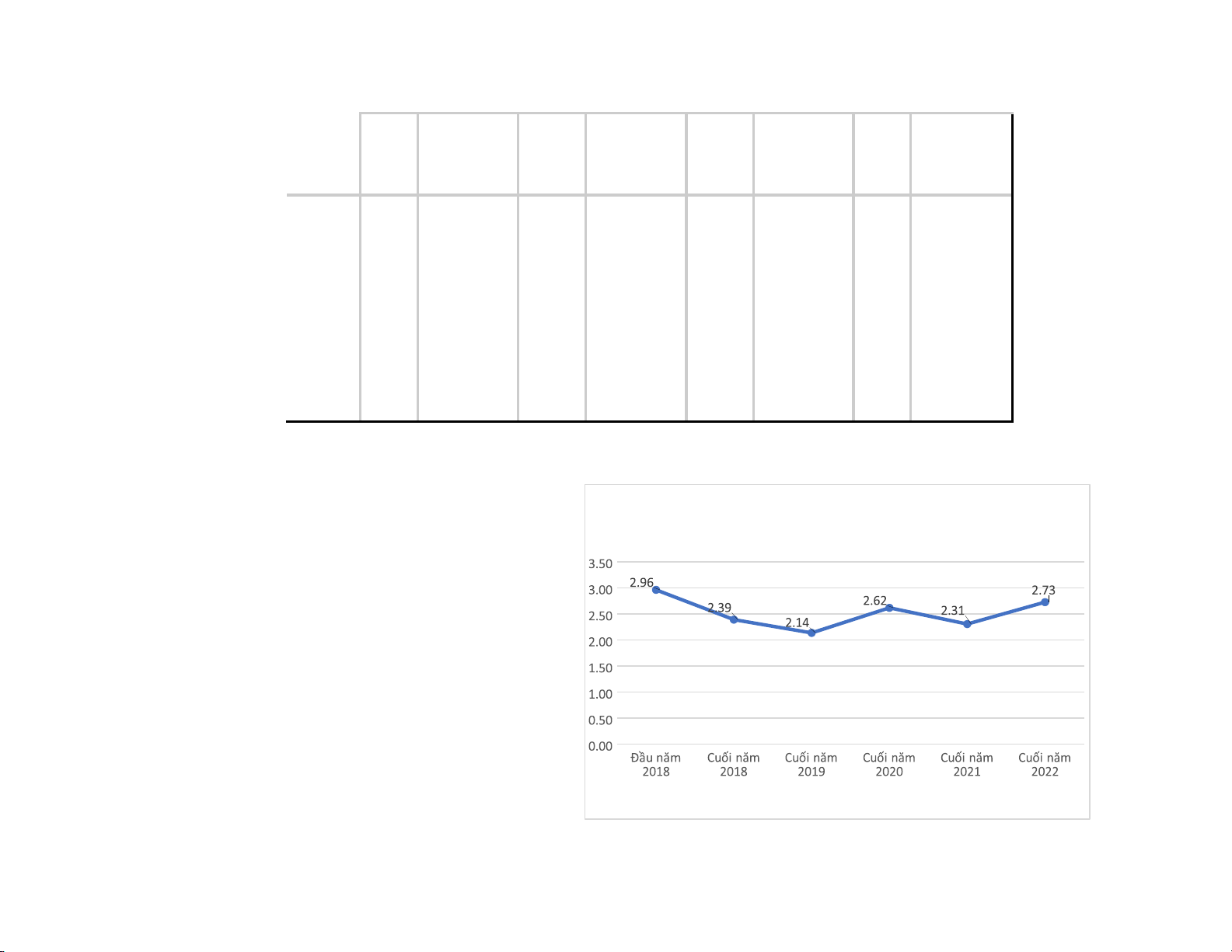

* Chỉ tiêu hệ số khả năng thanh toán tổng quát: lOMoAR cPSD| 58675420

Hình 2.1: Biểu đồ thể hiện xu hướng biến động của hệ số khả năng thanh toán tổng quát trong 5 năm

Chỉ tiêu hệ số khả năng thanh toán tổng quát giai đoạn 2018-2022 có xu hướng giảm, đầu năm

2018 trị số bằng 2,96, giảm 0,57 lần tương ứng với tốc độ giảm 19,3% vào cuối năm 2019, tiếp tục giảm

0,25 lần tương ứng với tốc độ giảm 10,62% vào cuối năm 2019, sau đó hồi phục tăng 0,48 lần tương

ứng với tốc độ tăng 22,49% nhưng lại giảm 0,31 lần tương ứng với tốc độ giảm 11,92% và tăng trở lại

0,42 lần tương ứng với tốc độ tăng 18,23% vào cuối năm 2022.

Có thể thấy mức biến động của hệ số khả năng thanh toán tổng quát là không lớn và đều dao động

ở mức tương đối an toàn, trị số tại các thời điểm đều lớn hơn một (>1); thời điểm thấp nhất vẫn đạt là

2,14 cho thấy khả năng thanh toán của doanh nghiệp là khá dồi dào. Điều này cho thấy PNJ duy trì được

trạng thái tài chính ổn định và an toàn trong 5 năm, cơ cấu vốn thận trọng, đòn bẩy tài chính được giữ ở

mức tương đối thấp khi nợ phải trả chỉ chiếm trong khoảng từ (46,73%; 33,78%).

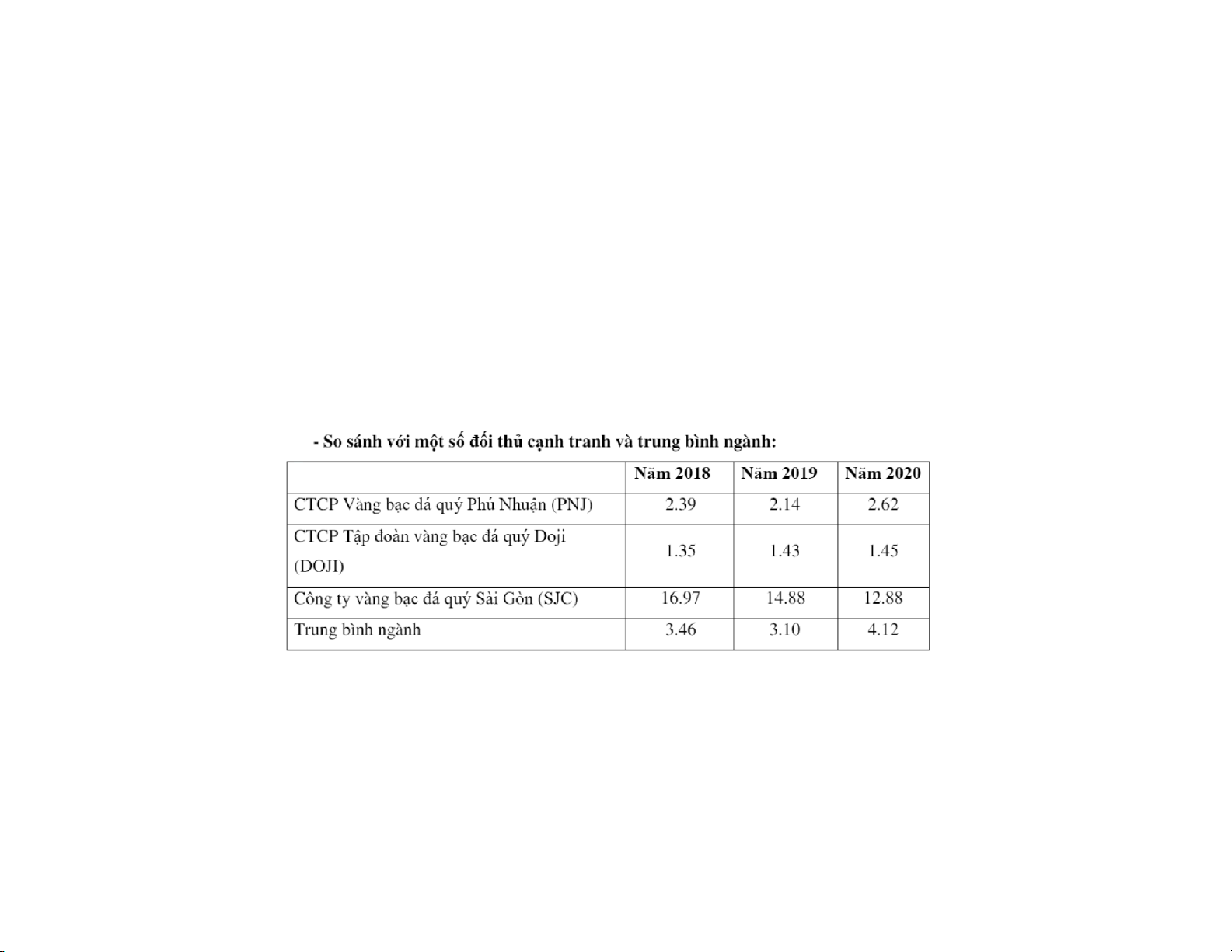

Bảng 2.2: Bảng so sánh hệ số khả năng thanh toán tổng quát của PNJ với một số công ty cùng ngành

So với trung bình ngành, khả năng thanh toán tổng quát của PNJ lại thấp hơn cho thấy khả năng

thanh toán nợ phải trả của công ty kém hơn mặt bằng chung, công ty cần có những biện pháp để

nâng cao khả năng thanh toán tổng quát của mình. lOMoAR cPSD| 58675420

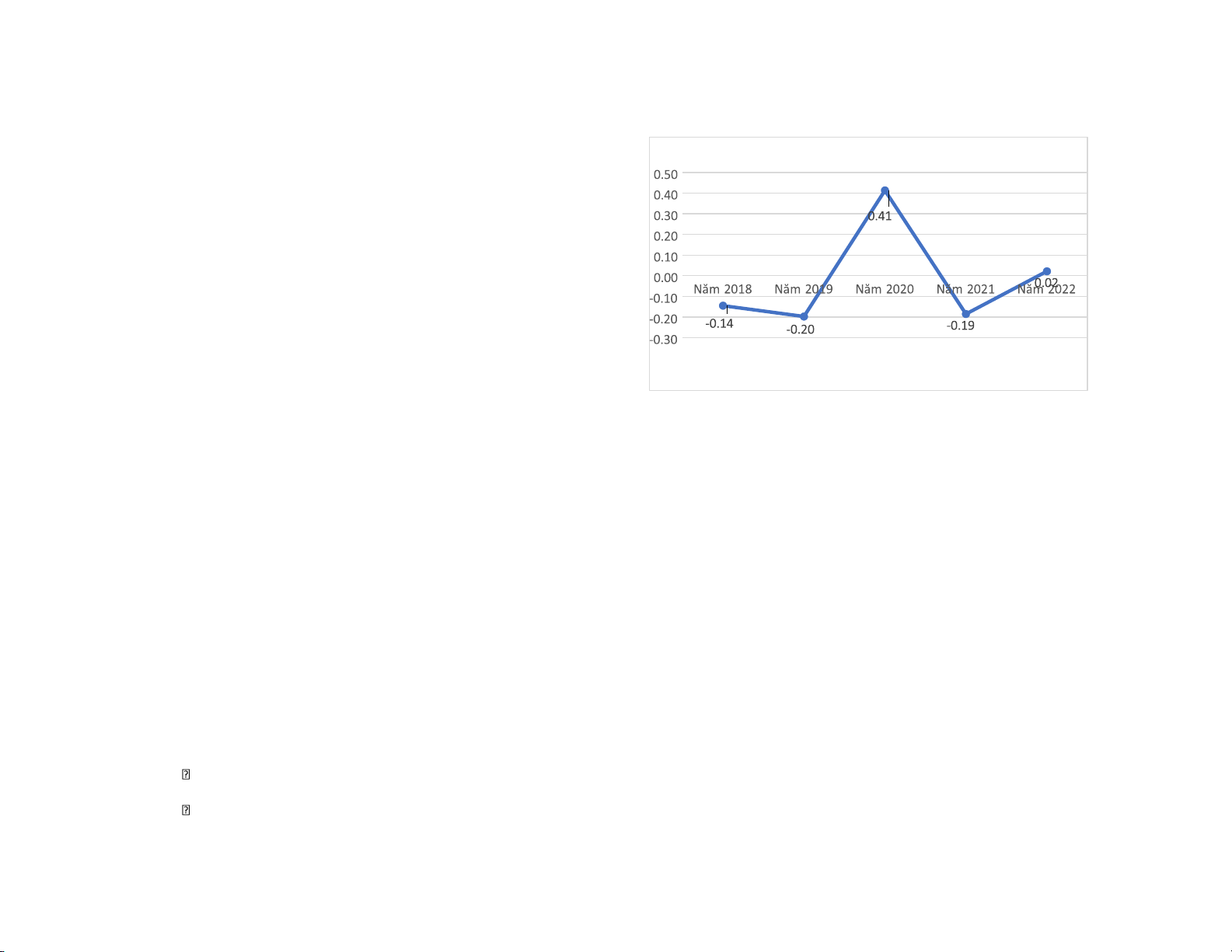

* Chỉ tiêu hệ số khả năng thanh khoản của dòng tiền:

Hình 2.2: Biểu đồ thể hiện xu hướng biến động của hệ số khả năng thanh khoản

của dòng tiền trong 5 năm

Chỉ tiêu hệ số khả năng thanh khoản của dòng tiền giai đoạn 2018-2022 biến động nhiều chiều,

trong đó trị số hầu như đều ở mức rất thấp, năm cao nhất cũng chỉ đạt 0,41 và năm thấp nhất là -0,2 đặc

biệt là hệ số này đang bị giảm qua các năm nhưng đến năm 2020 tăng mạnh 0,61 lần. Một điểm đáng

lưu tâm trong 3 năm 2018, 2019 và 2021 của PNJ là dòng tiền thuần từ hoạt động kinh doanh ghi nhận

âm lần lượt là -302 tỷ đồng, -661 tỷ đồng và – 722 tỷ đồng. Một trong những nguyên nhân dẫn tới dòng

tiền âm là do việc gia tăng hàng tồn kho theo chiến lược. Năm 2018, do dòng tiền kinh doanh âm, cùng

với đó dòng tiền đầu tư cũng âm do liên tục mở rộng hệ thống cửa hàng bán lẻ, nên PNJ đã phải bù đắp

dòng tiền thông qua hoạt động vay nợ. Cụ thể, một lượng hàng tồn kho lên đến gần 900 tỷ đồng đã được

PNJ thế chấp để vay nợ ngắn hạn.

Hàng tồn kho tăng mạnh đến từ chiến lược ngày càng tập trung đón đầu mùa mua sắm vàng bạc

trang sức lớn nhất năm vào quý I bao gồm:

Phục vụ nhu cầu tích tài sản cuối năm của người Việt “Đầu năm mua muối, cuối năm mua vàng”

Ngày thần tài 10/01 âm lịch lOMoAR cPSD| 58675420

Ngày lễ tình nhân 14/02 dương

Ngày quốc tế phụ nữ 08/03

Cùng với đó do tác động của đại dịch COVID 19, trong quý 3/2021, Công ty phải tạm đóng cửa

hàng trăm cửa hàng để thực hiện việc giãn cách xã hội. Do đó, lượng hàng tồn kho của PNJ đã tăng cao,

và dòng tiền thuần từ hoạt động kinh doanh của doanh nghiệp này có thể âm nặng đến mức -722 tỷ đồng.

Tuy nhiên trong năm 2020, chiến lược giảm tồn kho đã giúp PNJ cải thiện dòng tiền kinh doanh của

PNJ dương gần 1,500 tỷ đồng. Công ty tiếp tục duy trì chiến lược này trong năm 2021 nhờ hệ thống

ERP, từ đó thiết kế và trưng bày sản phẩm theo nhu cầu của mỗi khách hàng ở từng vùng miền.

Tuy nhiên không phải mọi doanh nghiệp có dòng tiền hoạt động kinh doanh âm đều đáng báo động.

Hàng tồn kho tăng mạnh là tất yếu trong bối cảnh PNJ mở rộng và tăng nhanh về doanh thu, với số

lượng khách hàng mới tăng 50% sau 1 năm. Dòng tiền hoạt động kinh doanh âm là hoàn toàn bình

thường và đó chính là chiến lược mở rộng cũng như phát triển của PNJ.

Qua phân tích trên, ta thấy khả năng thanh toán tổng quát của doanh nghiệp là khả quan, doanh

nghiệp nên tiếp tục duy trì tình trạng này. Tuy nhiên khả năng thanh khoản của dòng tiền đang ở mức

thấp, trong kỳ tới doanh nghiệp nên cải thiện tình trạng này, có các biện pháp để tăng dòng tiền thuần từ

hoạt động kinh doanh sao cho hệ số khả năng thanh khoản của dòng tiền ở mức lớn hơn hoặc bằng 1 có

như vậy mới đảm bảo cho sự hoạt động ổn định của doanh nghiệp.

3. Đánh giá khái quát khả năng sinh lời:

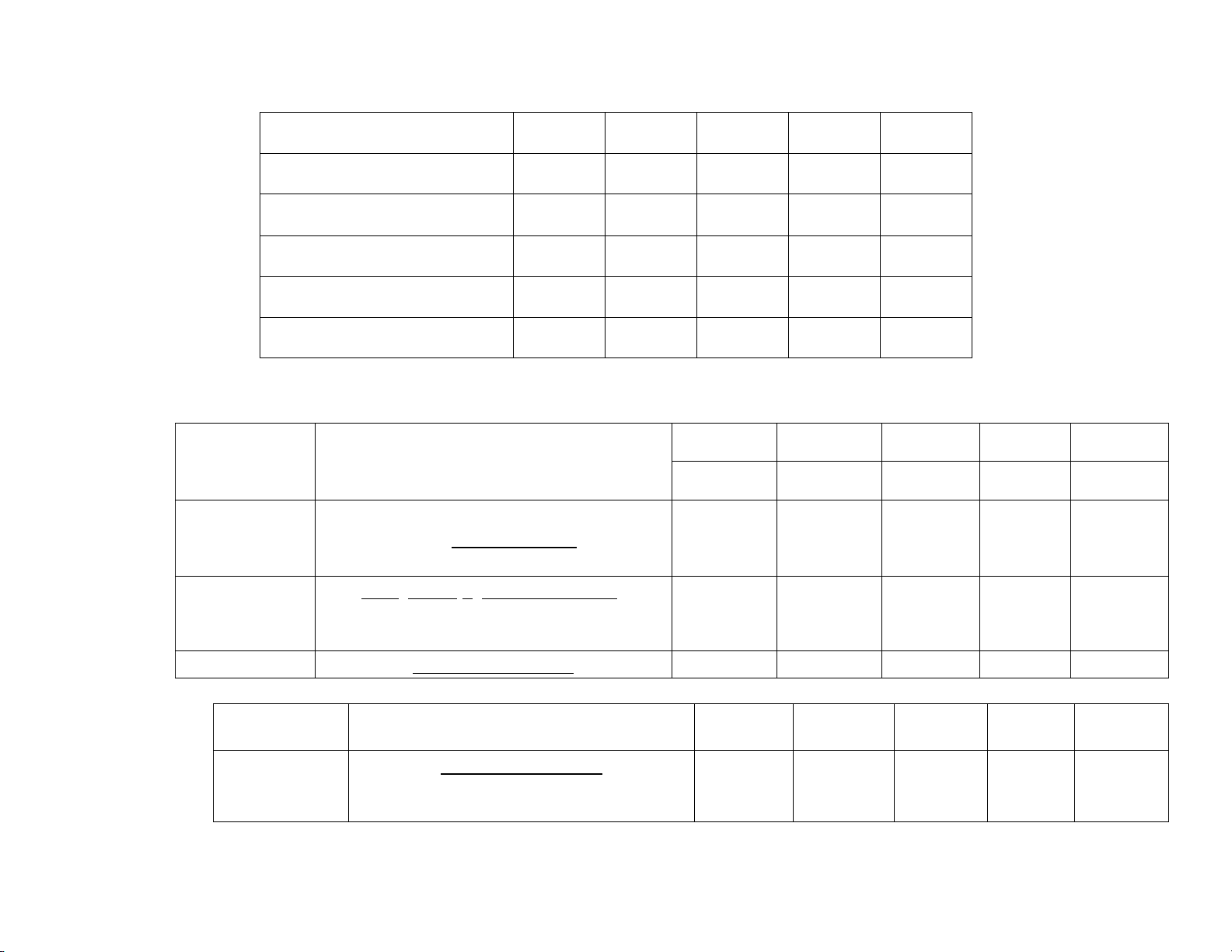

Bảng 3.1: Bảng tính toán các chỉ tiêu liên quan đến các chỉ tiêu đánh giá khái quát khả năng sinh lời

Đơn vị tính: tỷ đồng Chỉ tiêu N2018 N2019 N2020 N2021 N2022

1.Tổng TS bình quân 5.504,5 7.520,5 8.543,0 9.551,0 11.978,0 lOMoAR cPSD| 58675420 2.VCSH bình quân 3.387,0 4.161,0 4.909,5 5.627,5 7.228,5

3.LN trước thuế và lãi vay 1.266,0 1.622,0 1.500,0 1.383,0 2.406,0 4.LNST 960,0 1.194,0 1.069,0 1.029,0 1.811,0 5.CPLV 61,0 115,0 154,0 104,0 94,0

6.Vốn vay bình quân 2.118,0 3.359,5 3.633,5 3.923,5 4.723,0

7.Vốn dài hạn bình quân 3.422,0 4.173,0 4.918,0 5.653,5 7.255,0

Bảng 3.2: Bảng đánh giá khái quát khả năng sinh lời của PNJ giai đoạn 2018 – 2022

Đơn vị tính: tỷ đồng N2018 N2019 N2020 N2021 N2022 Chỉ tiêu Công thức (1) (2) (3) (4) (5) LNST 1.ROE (lần) 0,28 0,29 0,22 0,18 0,25 VCSH bìnhquân

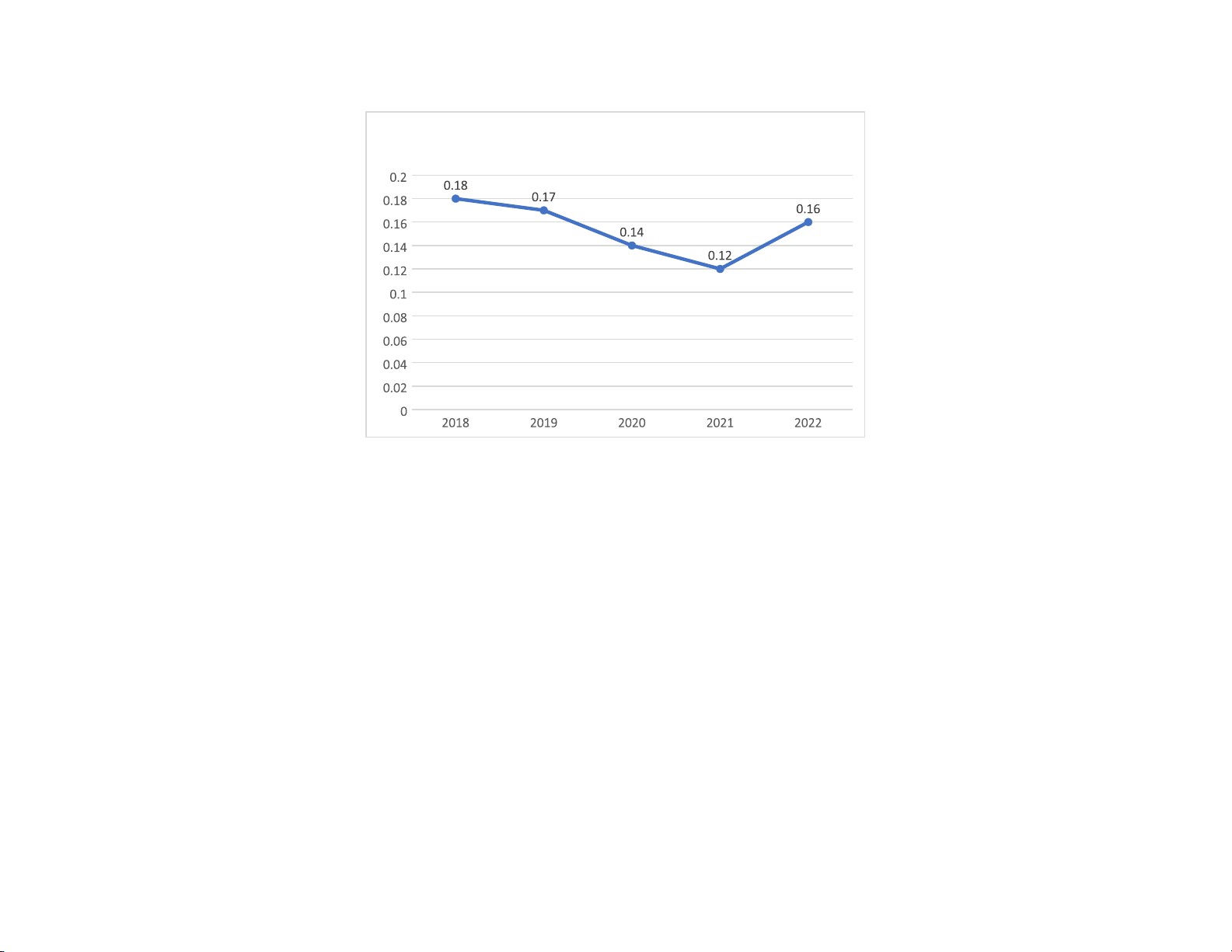

LNST+CPLV x(1−Thuế suấtT .TNDN) VCSH 2.ROIC (lần)

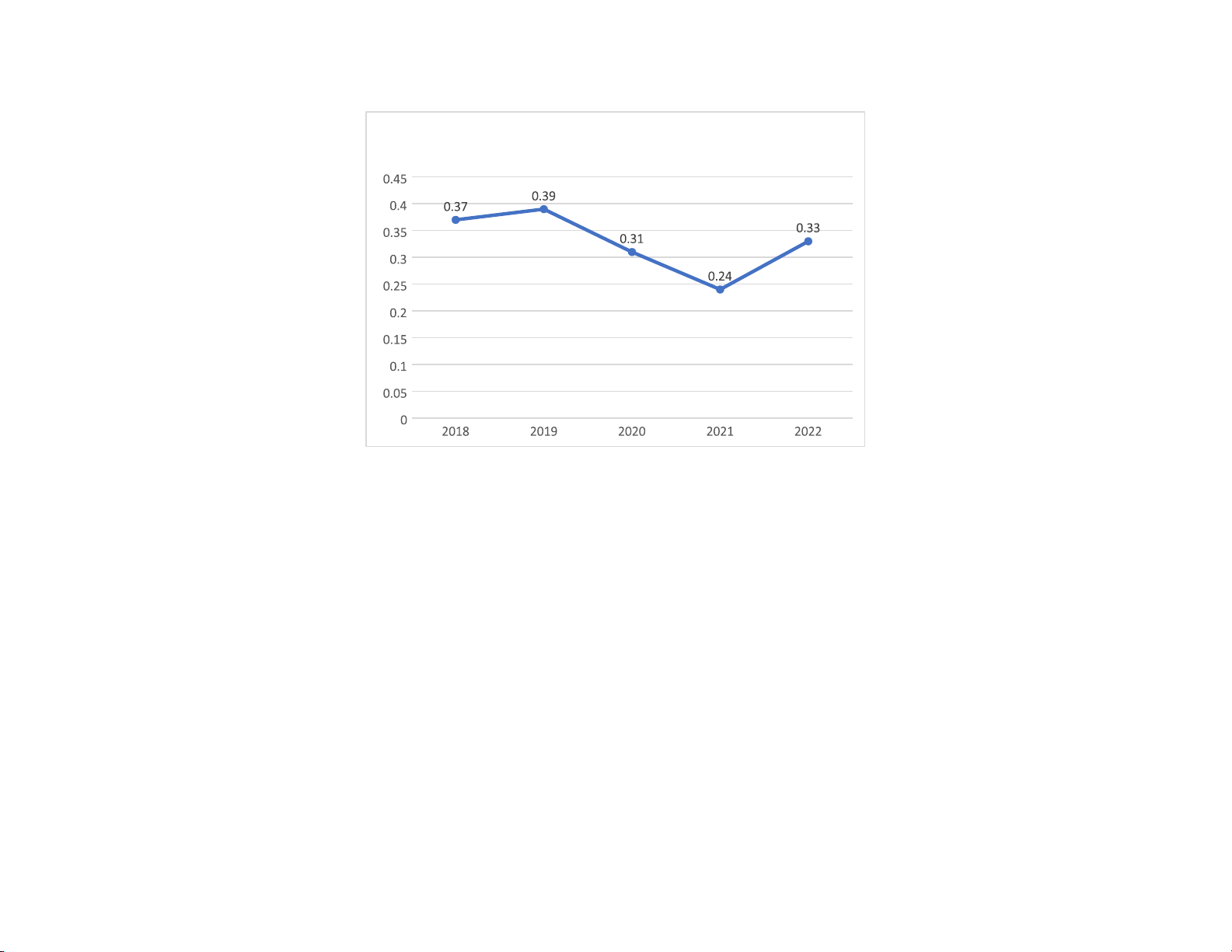

bìnhquân+Vốnvaybìnhquân 0,18 0,17 0,14 0,12 0,16 3. ROCE (lần)

lntrướcthuế vàlãi vay 0,37 0,39 0,31 0,24 0,33

Vốndàihạnbìnhquân

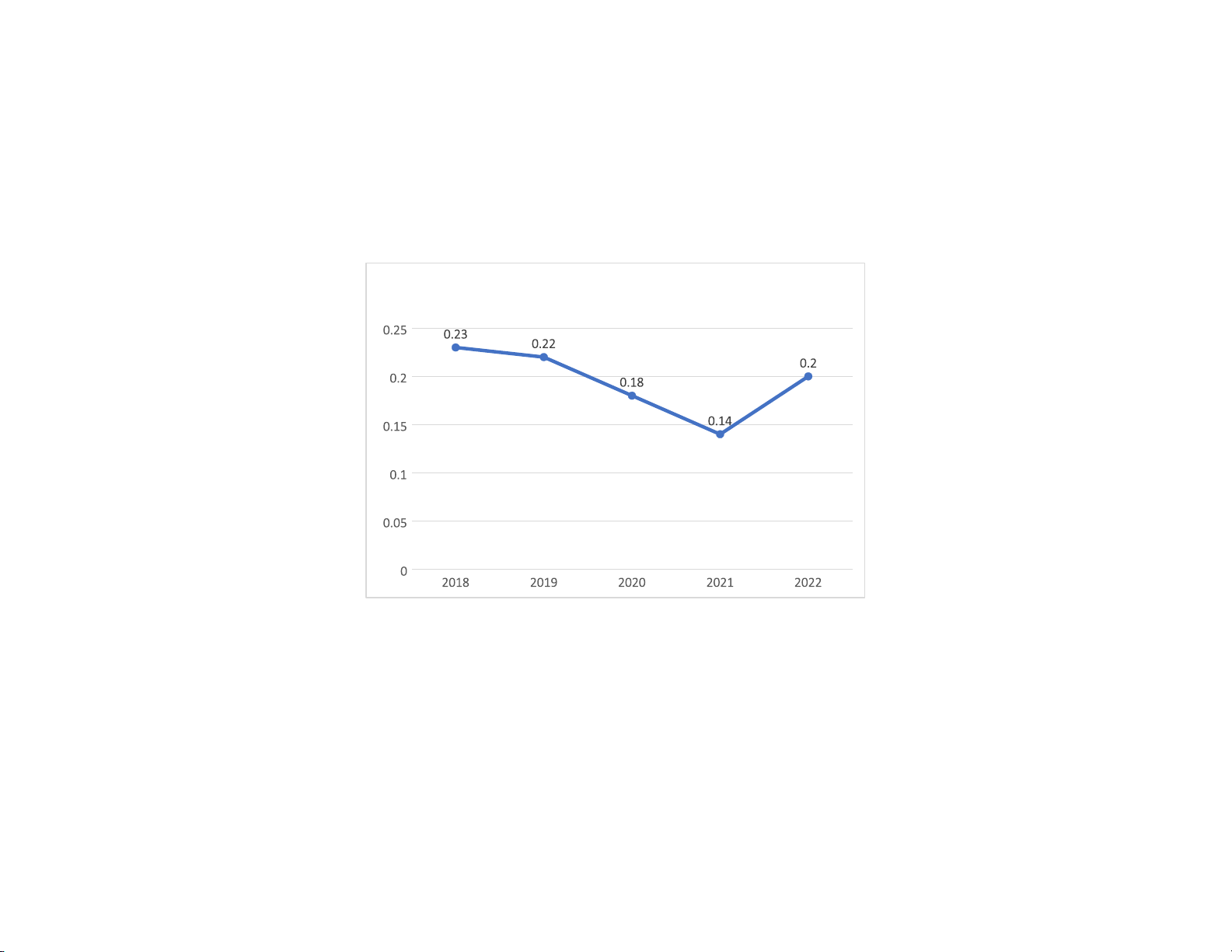

lntrướcthuế vàlãi vay 4.BEPR (lần)

Tổngtàisảnbìnhquân 0,23 0,22 0,18 0,14 0,20 lOMoAR cPSD| 58675420 2019 so với 2018 2020 so với 2019 2021 so với 2020 2022 so với 2021 Chỉ tiêu + / - % + / - % + / - % + / - % a = (2) - (a/ (1)) b = (3) - (2) (b/ (2)) c =(4) - (c / d = (5) - (d / (1) *100 *100 (3) (3))*100 (4) (4))*100 1.ROE (lần) +0,01 +3,57 -0,07 -24,14 -0,04 -18,18 +0,07 +38,89 2.ROIC (lần) -0,01 -5,56 -0,03 -17,65 -0,02 -14,29 +0,04 +33,33 3.ROCE +0,02 +5,41 -0,08 -20,51 -0,07 -22,58 +0,09 +37,5 (lần) 4.BEPR (lần) -0,01 -4,35 -0,04 -18,18 -0,04 -22,22 +0,06 +42,86

Qua bảng đánh giá khái quát khả năng sinh lợi của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

PNJ, ta thấy cả 4 chỉ tiêu đều có sự biến động tăng giữa thời điểm đầu năm và cuối năm trong giai đoạn

2018 – 2022. Cụ thể như sau:

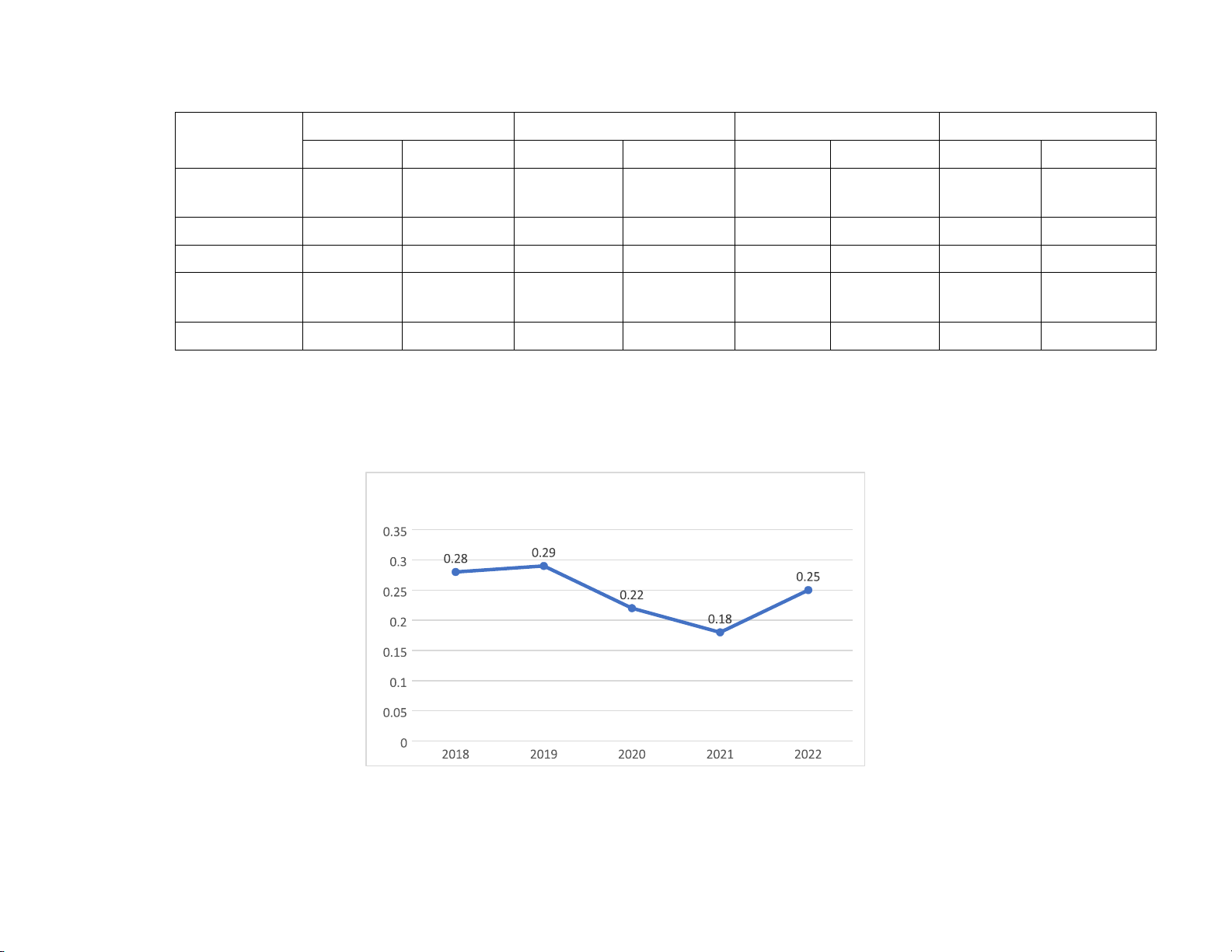

*Chỉ tiêu ROE:

Hình 3.1: Biểu đồ thể hiện biến động của chỉ tiêu ROE giai đoạn 2018 – 2022 lOMoAR cPSD| 58675420

Năm 2019 chỉ tiêu ROE tăng 0,01 lần tương ứng với tốc độ tăng 3,57% so với năm 2018. Năm

2020 chỉ tiêu này giảm 0,07 lần tương ứng với tốc độ giảm 24,14% so với năm trước. ROE năm 2021

giảm 0,04 lần tương ứng với tốc độ giảm 18,18% so với năm 2020. Năm 2022 ROE tăng 0,07 lần tương

ứng với tốc độ tăng 38,89% so với năm 2021.

Chỉ tiêu ROE lại giảm vào năm 2020 và 2021, với tốc độ giảm lần lượt là 24,14% và 18,18% so

với năm trước. Trong khi đó năm 2022, ROE đã tăng đáng kể 38,89% cho thấy doanh nghiệp đã có các

giải pháp hiệu quả để tăng lợi nhuận trên vốn chủ sở hữu và cải thiện hiệu suất kinh doanh.

So với các doanh nghiệp cùng ngành như DOJI hay SJC, chỉ số ROE trung bình ngành năm 2018

là 0,09 trong khi DOJI chỉ đạt 0,06 SJC ở mức khiêm tốn hơn với 0,02 thì PNJ đạt tới 0,28. Trong những

năm tiếp theo là 2019,2020 là những năm thị trường có sự biến động khá lớn do dịch bệnh COVID-19,

ROE trung bình ngành cũng giảm theo, giảm từ 0,09 xuống 0,085 (năm 2019) và còn

0,074 vào năm 2020. Thế nhưng chỉ số ROE của PNJ vẫn ở mức rất cao với mức tăng nhẹ 0,29 vào năm

2019 và giảm còn 0,22 vào năm 2020 do chịu tác động của thị trường. Ta vẫn thấy được khả năng sinh

lời của PNJ rất tốt so với các đối thủ trong ngành.

Tổng quan, sự biến động của chỉ tiêu ROE trong giai đoạn 2018-2022 cho thấy doanh nghiệp cần

tìm ra các giải pháp ổn định và hiệu quả để cải thiện hiệu suất kinh doanh và tăng lợi nhuận trên vốn

chủ sở hữu trong dài hạn.

*Chỉ tiêu ROIC: lOMoAR cPSD| 58675420

Hình 3.2: Biểu đồ thể hiện xu hướng biến động của chỉ tiêu ROIC giai đoạn 2018 – 2022

Chỉ tiêu ROIC năm 2019 giảm nhẹ 0,01 lần tương ứng với tốc độ giảm 5,56% so với năm 2018.

Năm 2020 chỉ tiêu này giảm nhiều hơn, giảm 0,03 lần tương ứng với tốc độ giảm 17,65% so với năm

trước. Năm 2021 ROIC tiếp tục giảm 0,02 lần tương ứng với tốc độ giảm 14,29%. Tuy nhiên, năm 2022

đã tăng 0,04 lần tương ứng với tốc độ tăng 33,33%, cho thấy chỉ tiêu ROIC của doanh nghiệp có sự biến

động khá lớn qua các năm.

Năm 2019, 2020, 2021 chỉ tiêu ROIC của công ty liên tục giảm, lần lượt là 5,56%; 17,65%; 14,29%

cho thấy doanh nghiệp đầu tư vào hoạt động kinh doanh nhưng không mang lại hiệu quả và đang đối

mặt với các thách thức trong kinh doanh. Tuy nhiên sang đến năm 2022, chỉ tiêu này đã tăng đáng kể

33,33% cho thấy doanh nghiệp đang dần thoát khỏi giai đoạn xấu và đang có tín hiệu tích cực trong việc

tạo ra giá trị cho cổ đông.

*Chỉ tiêu ROCE: lOMoAR cPSD| 58675420

Hình 3.3: Biểu đồ thể hiện biến động của chỉ tiêu ROCE giai đoạn 2018 - 2022

Chỉ tiêu ROCE năm 2019 tăng 0,02 lần tương ứng với tốc độ tăng 5,41% so với năm 2018. Năm

2020 ROCE giảm 0,08 lần tương ứng với tốc độ giảm 20,51%. Năm 2021 giảm 0,07 lần tương ứng với

tốc độ giảm 22,58% so với năm 2020. Năm 2022 ROCE tăng 0,09 lần tương ứng với tốc độ giảm 37,5% so với năm 2021.

Từ dữ liệu cho thấy, ROCE có sự biến động khá lớn qua các năm: giảm đột ngột vào năm 2020,

2021 và tăng mạnh vào năm 2022.

Sự biến động này có thể phản ánh sự thay đổi trong cách quản lý tài chính của doanh nghiệp. Sự

tăng trưởng mạnh mẽ trong ROCE vào năm 2022 cho thấy các giải pháp đầu tư và quản lý vốn đang

được triển khai hiệu quả. Trong khi đó, sự giảm đột ngột trong ROCE vào năm 2020 và 2021 có thể

được giải thích bởi tác động của đại dịch COVID-19 đến hoạt động kinh doanh của doanh nghiệp, dẫn

đến giảm lợi nhuận và khả năng sinh lời của vốn đầu tư. lOMoAR cPSD| 58675420

Tuy nhiên, việc tăng mạnh ROCE trở lại vào năm 2022 cho thấy DN đã có những giải pháp khắc

phục và tối ưu hoạt động kinh doanh để tăng khả năng sinh lời của vốn đầu tư. Sự biến động của ROCE

cho thấy sự ảnh hưởng của nhiều yếu tố đến hiệu suất tài chính của doanh nghiệp và cần được quan tâm

và phân tích kỹ để đưa ra các giải pháp phù hợp.

*Chỉ tiêu BEPR:

Hình 3.4: Biểu đồ thể hiện sự biến động của chỉ tiêu BEPR giai đoạn 2018 – 2022

Chỉ tiêu BEPR năm 2019 giảm rất nhẹ 0,01 lần tương ứng với tốc độ giảm 4,35% so với năm 2018.

Năm 2020 chỉ tiêu này giảm mạnh hơn với mức giảm 0,04 lần tương ứng với tốc độ giảm 18,18 %. Năm

2021 BEFR có mức giảm tương tự là 0,04 lần tương ứng với tốc độ giảm 22,22% so với năm 2020. Chỉ

tiêu này năm 2022 tăng rất mạnh 0,06 lần tương ứng với tốc độ tăng 42,86%.

Chỉ tiêu BEPR của công ty đã trải qua một số biến động trong giai đoạn từ năm 2018 đến 2022.

Cụ thể, BEPR liên tục giảm từ cuối năm 2018 với tốc độ giảm 4,35%, giảm mạnh hơn vào năm 2020

với tốc độ giảm 18,18% và giảm đáng kể vào năm 2021 với tốc độ giảm 22,22%. Tuy nhiên, chỉ tiêu

Tài liệu liên quan:

-

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

24 12 -

Sách tham khảo Dữ liệu và thống kê | Trường Đại học Kinh Tế Quốc Dân

28 14 -

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

64 32 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

59 30 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

68 34