Phân tích báo cáo tài chính tập đoàn Thiên Long học phần Quản trị tài chính doanh nghiệp | Đại học Kỹ thuật - Công nghệ Cần Thơ

Phân tích báo cáo tài chính tập đoàn Thiên Long học phần Quản trị tài chính doanh nghiệp | Đại học Kỹ thuật - Công nghệ Cần Thơ. Tài liệu được biên soạn dưới dạng file PDF gồm 21 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Quản trị tài chính doanh nghiệp (CT) 2 tài liệu

Trường: Trường Đại học Kỹ thuật - Công nghệ Cần Thơ 153 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KỸ THUẬT – CÔNG NGHỆ CẦN THƠ

KHOA KINH TẾ - QUẢN LÝ CÔNG NGHIỆP ---- HỌC PHẦN

QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP

NĂM HỌC 2023 – 2024 Chủ đề :

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

CÔNG TY CỔ PHẦN TẬP ĐOÀN THIÊN LONG

GIẢNG VIÊN GIẢNG DẠY

Họ Tên: ThS. Nguyễn Thị Thu An

Cần Thơ, tháng 12 năm 2023

TRƯỜNG ĐẠI HỌC KỸ THUẬT – CÔNG NGHỆ CẦN THƠ

KHOA KINH TẾ - QUẢN LÝ CÔNG NGHIỆP ---- HỌC PHẦN

QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP Chủ đề :

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

CÔNG TY CỔ PHẦN TẬP ĐOÀN THIÊN LONG

LỚP HỌC PHẦN: QTKD0121 THỰC HIỆN: NHÓM 6

Sinh Viên Thực Hiện STT Họ và tên MSSV 1 Đỗ Thị Mỹ Liên 2100804 2 Trần Trí Nguyên 2101314 3 Lưu Huệ Thanh 2100813 4 Võ Mai Huỳnh Lộc 2100298 5 Trần Tấn Đạt 2101528 6 Vũ Trần Hoàng Anh 2100425

Cần Thơ, tháng 12 năm 2023

TRƯỜNG ĐẠI HỌC KỸ THUẬT - CÔNG NGHỆ CẦN THƠ

KHOA KINH TẾ - QUẢN LÝ CÔNG NGHIỆP -----

Cần Thơ, ngày … tháng … năm 2023. NHẬN XÉT ĐIỂM

NHẬN XÉT CỦA GIẢNG VIÊN GIẢNG VIÊN Nguyễn Thị Thu An Mục lục

I. GIỚI THIỆU TỔNG QUAN VỀ DOANH NGHIỆP...........................1

1. Tầm nhìn, sứ mệnh, giá trị cốt lõi.................................................................................1

2. Loại hình của doanh nghiệp...........................................................................................1

3. Ngành nghề kinh doanh...................................................................................................2

4. Bộ máy tổ chức...................................................................................................................2

5. Số lao động..........................................................................................................................2

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP..............3

1. Phân tích tình hình tài sản và nguồn vốn..................................................................3

1.1. Phương pháp phân tích số tuyệt đối, tương đối..................................................3

1.2. Phương pháp phân tích chiến lược tài trợ của doanh nghiệp.........................5

1.3. Phương pháp phân tích cơ cấu tài sản và nguồn vốn.......................................5

2. Phân tích các tỷ số tài chính của doanh nghiệp......................................................8

2.1. Tỷ số về khả năng thanh toán...................................................................................8

2.2. Tỷ số về hoạt động........................................................................................................9

2.3. Tỷ số về cơ cấu tài chính...........................................................................................11

2.4. Tỷ số sinh lời..................................................................................................................12

2.5. Tỷ số về giá thị trường...............................................................................................13

2.6 phân tích nguồn vốn và sử dụng vốn.....................................................................14

III. TÀI LIỆU THAM KHẢO..............................................................15

I. GIỚI THIỆU TỔNG QUAN VỀ DOANH NGHIỆP.

Thiên Long là một tập đoàn kinh tế tư nhân hàng đầu Việt Nam

trong lĩnh vực sản xuất và kinh doanh văn phòng phẩm, dụng cụ mỹ

thuật. Công ty được thành lập vào năm 1981 tại Thành phố Hồ Chí

Minh, tiền thân là Cơ sở bút bi Thiên Long. Trải qua hơn 40 năm hình

thành và phát triển, Thiên Long đã trở thành một thương hiệu uy tín

và quen thuộc với người tiêu dùng Việt Nam. Sản phẩm của Thiên

Long được phân phối rộng rãi trên toàn quốc, đồng thời xuất khẩu

sang nhiều thị trường nước ngoài.

Thiên Long sở hữu nhiều nhãn hiệu con nổi tiếng như: Thiên

Long (truyền thống), Bizner, Colokit, Điểm 10 và Flexo昀케ce.

Thiên Long đã đạt được nhiều giải thưởng danh giá, trong đó có:

Top 500 doanh nghiệp lớn nhất Việt Nam (VNR500) Thương hiệu Quốc gia

Hàng Việt Nam Chất lượng cao

Thương hiệu mạnh Việt Nam

1. Tầm nhìn, sứ mệnh, giá trị cốt lõi.

Tầm nhìn: Đưa sản phẩm Thiên Long đến mọi miền đất nước và trên toàn thế giới.

Sứ mệnh: Thiên Long cam kết mang đến những sản phẩm, văn

phòng phẩm, dịch vụ chất lượng tốt nhất phục vụ cho việc học tập,

làm việc, sáng tạo góp phần chinh phục đỉnh cao tri thức của nhân loại.

Giá trị cốt lõi:

Tâm huyết: Nỗ lực không mệt mỏi và đầy tâm huyết trong mọi

hoạt động để đưa doanh nghiệp ngày càng phát triển.

Công bằng: Công bằng với khách hàng, nhà cung cấp và các đối tác.

Trung thực: Hành xử trung thực, minh bạch trong mọi hoạt động và giao dịch.

2. Loại hình của doanh nghiệp.

Công ty cổ phần tập đoàn Thiên Long 1

3. Ngành nghề kinh doanh.

Hiện nay, tập đoàn Thiên Long đang sản xuất và kinh doanh

thương mại trên 100 loại sản phẩm thuộc 4 nhóm sản phẩm chính như sau:

Bút viết: Bao gồm bút bi, bút kim, bút máy, bút gel,… Dụng cụ văn phòng Dụng cụ học tập Sản phẩm mỹ thuật

4. Bộ máy tổ chức. 5. Số lao động. 2

Tập đoàn Thiên Long có đội ngũ lao động đông đảo và chất

lượng cao. Đội ngũ lao động của Thiên Long là nhân tố quan trọng

góp phần vào sự phát triển của tập đoàn. Họ là những người nhiệt

huyết, sáng tạo và luôn nỗ lực hết mình để mang đến những sản

phẩm văn phòng phẩm chất lượng cao cho người tiêu dùng.

Theo báo cáo thường niên năm 2022 của Tập đoàn Thiên Long,

tính đến hết ngày 31 tháng 12 năm 2022, tập đoàn có tổng số nhân

sự là 3.360 người được cơ cấu như sau:

+ Công nhân trực tiếp: 1.228 người

+ Lao động gián tiếp: 1.114 người

+ Lực lượng bán hàng nội địa và quốc tế: 1.018 người

Trong số đó Cao học có 22 người, đại học có 638 người, cao

đẳng là 331 người, trung cấp là 240 người, cuối cùng chiếm số đông

nhất là phổ thông với số lượng là 2129 người

Tập đoàn Thiên Long luôn chú trọng đến việc đào tạo và phát

triển nguồn nhân lực. Tập đoàn có hệ thống đào tạo bài bản, hiện

đại nhằm giúp nhân viên nâng cao trình độ chuyên môn và kỹ năng

nghề nghiệp. Với đội ngũ lao động đông đảo và chất lượng cao, Tập

đoàn Thiên Long tự tin sẽ tiếp tục phát triển bền vững và trở thành

một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất và

kinh doanh văn phòng phẩm tại Việt Nam và khu vực.

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP.

1. Phân tích tình hình tài sản và nguồn vốn.

1.1. Phương pháp phân tích số tuyệt đối, tương đối.

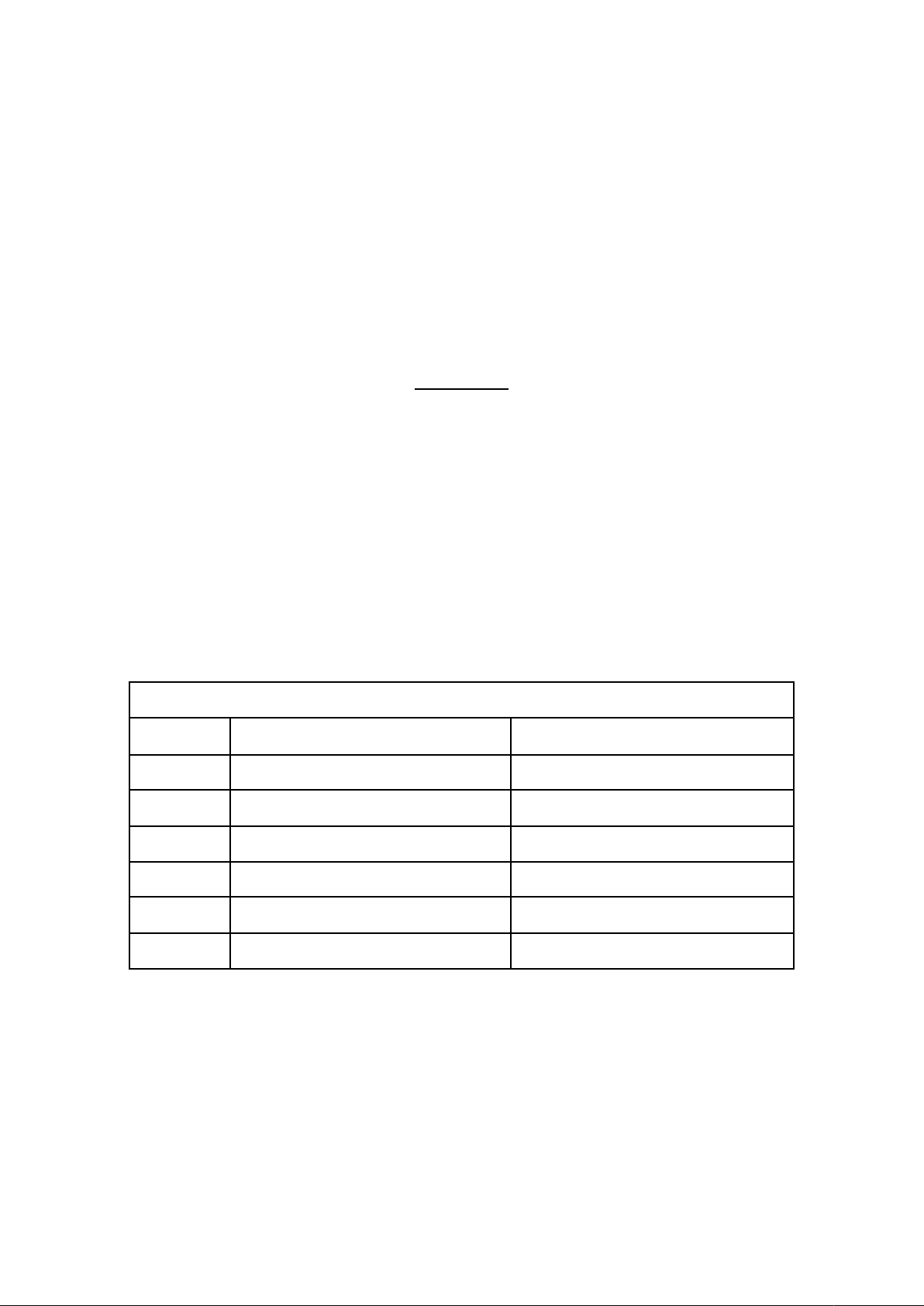

BẢNG CÂN ĐỐI KẾ TOÁN RÚT GỌN CỦA TẬP ĐOÀN THIÊN LONG TỪ 2020-2022 Năm 2021/2020 2022/2021 TÀI SẢN Số Số 2020 2021 2022 % % tiền tiền

I. TÀI SẢN NGẮN HẠN. 1.702 1.867 2.133 165 9,7 266 14,2

1. Tiền và các khoản tương đương tiền. 372 503 405 131 35,2 -98 -19,5

2. Đầu tư tài chính ngắn hạn. 372 240 360 -132 -35,5 120 50

3. Các khoản thu ngắn hạn. 415 398 370 -17 -4,1 -28 -7 4. Hàng tồn kho. 530 693 914 163 30,8 221 31,9

5. Tài sản ngắn hạn khác. 13 33 84 20 153,8 51 154,5

II. TÀI SẢN DÀI HẠN. 612 579 736 -33 -5,4 157 27,1

1. Các khoản thu dài hạn. 5 6 12 1 20 6 100 2. Tài sản cố định. 464 445 478 -19 -4,1 33 7,4 3

3. Tài sản dở dang dài hạn. 13 19 103 6 46,2 84 442,1

4. Đầu tư tài chính dài hạn. 21 34 59 13 61,9 25 73,5

5. Tài sản dài hạn khác. 109 75 84 -34 -31,2 9 12 TỔNG TÀI SẢN 2.314 2.446 2.869 132 5,7 423 17,3 NGUỒN VỐN I. NỢ PHẢI TRẢ. 566 620 911 54 9,5 291 46,9 1. Nợ ngắn hạn. 499 578 831 79 15,8 253 43,8 2. Nợ dài hạn. 67 42 80 -25 -37,3 38 90,5 Vay dài hạn 32 11 64 -21 -65,6 53 481,8

Dự phòng phải trả dài hạn 35 31 16 -4 -11,4 -15 -48,4

II. VỐN CHỦ SỞ HỮU. 1.748 1.826 1.958 78 4,4 132 7,2

1. Vốn góp của chủ sở hữu. 778 778 778 0 0 0 0

2. Thặng dư vốn cổ phần. 362 362 362 0 0 0 0

3. Chênh lệch tỷ giá hối đoái. 0,093

-0,3 0,527 -0,393 -422,6 0,827 -275,7

4. Qũy đầu tư phát triển 199 228 262 29 14,6 34 14,9

5. Lợi nhuận sau thuế chưa phân phối 409 458 555 49 12 97 21,2 TỔNG NGUỒN VỐN 2.314 2.446 2.869 132 5,7 423 17,3 Nhận xét: T ài sản:

- Tài sản ngắn hạn:

+ Tài sản ngắn hạn năm 2021 so với năm 2020: tăng 165 tỷ

đồng với tỉ lệ là 9,7%.

+ Tài sản ngắn hạn năm 2022 so với năm 2021: tăng 266 tỷ

đồng với tỉ lệ là 14.2%.

- Tài sản dài hạn:

+ Tài sản dài hạn năm 2021 so với năm 2020: giảm 33 tỷ

đồng với tỉ lệ là 5,4%.

+ Tài sản dài hạn năm 2022 so với năm 2021: tăng 157 tỷ

đồng với tỉ lệ là 27,1%. Tổng tài sản:

- Tổng tài sản năm 2021 so với năm 2020: tăng 132 tỷ đồng với tỉ lệ là 5,7%.

- Tổng tài sản năm 2022 so với năm 2021: tăng 423 tỷ đồng với tỉ lệ là 17,3%. N guồn vốn: - Nợ phải trả:

+ Nợ phải trả năm 2021 so với năm 2020: tăng 54 tỷ đồng với tỉ lệ là 9,5%. 4

+ Nợ phải trả năm 2022 so với năm 2021: tăng 291 tỷ đồng với tỉ lệ là 46,9%.

- Vốn chủ sở hữu:

+ Vốn chủ sở hữu năm 2021 so với năm 2020: tăng 78 tỷ

đồng với tỉ lệ là 4,4%.

+ Vốn chủ sở hữu năm 2022 so với năm 2021: tăng 132 tỷ

đồng với tỉ lệ là 7,2%. Tổng nguồn vốn:

- Tổng nguồn vốn năm 2021 so với năm 2020: tăng 132 tỷ

đồng với tỉ lệ là 5,7%.

- Tổng nguồn vốn năm 2022 so với năm 2021: tăng 423 tỷ

đồng với tỉ lệ là 17,3%.

1.2. Phương pháp phân tích chiến lược tài trợ của doanh nghiệp. Năm 2020:

Tài sản ngắn hạn = 1.702 Nợ Ngắn hạn = 449

Vốn chủ sở hữu = 1.748

Tài sản dài hạn = 612

Tài sản ngắn hạn > Nợ ngắn hạn. => Chính sách tài trợ bảo thủ:

- Nhược điểm: chi phí sử dụng vốn cao.

- Ưu điểm: rủi ro thấp. Năm 2021: Nợ Ngắn hạn = 578

Tài sản ngắn hạn = 1.867

Vốn chủ sở hữu = 1.826

Tài sản dài hạn = 579

Tài sản ngắn hạn > Nợ ngắn hạn. => Chính sách tài trợ bảo thủ: 5

- Nhược điểm: chi phí sử dụng vốn cao.

- Ưu điểm: rủi ro thấp.

1.3. Phương pháp phân tích cơ cấu tài sản và nguồn vốn.

1.3.1. Cơ cấu tài sản ngắn hạn và dài hạn trên tổng tài sản. Nhận xét:

Cơ cấu tài sản năm 2021 so với năm 2020.

- Tỷ trọng tài sản ngắn hạn tăng 2,8%, trong đó có:

+ Các khoản có tỷ trọng tăng như: tiền và các khoản tương

đương tiền tăng 4,5%, hàng tồn kho tăng 5,4%, tài sản dài hạn khác tăng 0,8%; 6

+ Các khoản có tỷ trọng giảm như: đầu tư tài chính ngắn

hạn giảm 6,3%, các khoản thu ngắn hạn giảm 1,7%.

- Tỷ trọng tài sản dài hạn giảm 2,8%, trong đó có:

+ Các khoản có tỷ trọng tăng như: tài sản dở dang dài hạn

tăng 0,2%, đầu tư tài chính dài hạn tăng 0,5%.

+ Các khoản có tỷ trọng giảm như: tài sản cố định giảm

1,9%, tài sản dài hạn khác giảm 1,6%.

+ Các khoản có tỷ trọng không tăng cũng không giảm như:

các khoản thu dài hạn tăng 0,0%.

Cơ cấu tài sản năm 2022 so với năm 2021.

- Tỷ trọng tài sản ngắn hạn giảm 2%, trong đó có:

+ Các khoản có tỷ trọng tăng như: Các khoản thu ngắn

hạn tăng 2,7%, hàng tồn kho tăng 3,5% và tài sản ngắn hạn khác tăng 1,6%.

+ Các khoản có tỷ trọng giảm như: Tiền và các khoản

tương đương tiền giảm 6,4%, các khoản thu ngắn hạn giảm 3,4%.

- Tỷ trọng tài sản dài hạn tăng 2% trong đó có:

+ Các khoản có tỷ trọng tăng như: Các khoản thu dài hạn

tăng 0,2%, tài sản dở dang dài hạn tăng 2,8%, đầu tư tài chính dài hạn tăng 0,7%.

+ Các khoản có tỷ trọng giảm như: Tài sản cố định giảm

1,5%, tài sản dài hạn khác giảm 0,1%. 7

Cơ cấu nguồn vốn năm 2021 so với năm 2020.

- Tỷ trọng nợ phải trả năm 2021 so với năm 2020 tăng 0,9%, trong đó:

+ Các khoản có tỷ trọng tăng như: Nợ ngắn hạn tăng 2,1%.

+ Các khoản có tỷ trọng giảm như: Nợ dài hạn giảm 1,2%,

vay dài hạn giảm 0,9%, dự phòng phải trả dài hạn giảm 0,2%.

- Tỷ trọng vốn chủ sở hữu năm 2021 so với năm 2022 giảm 0,9%, trong đó:

+ Các khoản có tỷ trọng tăng như: Quỹ phát triển đầu tư

tăng 0,7%, lợi nhuận sau thuế chưa phân phối tăng 1,1%,

chênh lệch tỷ giá hối đoái 0,0%.

+ Các khoản có tỷ trọng giảm như: Vốn góp của chủ sở

hữu giảm 1,8%, thặng dư vốn cổ phần giảm 0,8%.

Cơ cấu nguồn vốn năm 2022 so với năm 2021.

- Tỷ trọng nợ phải trả năm 2022 so với năm 2021 tăng 6,4%, trong đó:

+ Các khoản có tỷ trọng tăng: Nợ ngắn hạn tăng 5,3%, nợ

dài hạn tăng 1,1%, vay dài hạn tăng 1,8%.

+ Các khoản có tỷ trọng giảm: Dự phòng phải trả dài hạn giảm 0,7%.

- Tỷ trọng vốn chủ sở hữu năm 2022 so với năm 2021 giảm 6,4%, trong đó:

+ Các khoản có tỷ trọng tăng: Lợi nhuận sau thuế chưa

phân phối tăng 0,6%, chênh lệch tỷ giá hối đoái 0,0%. 8

+ Các khoản có tỷ trọng giảm như: Vốn góp của chủ sở

hữu giảm 4,7%, thặng dư vốn cổ phần giảm 2,2%, quỹ

đầu tư phát triển giảm 0,2%.

2. Phân tích các tỷ số tài chính của doanh nghiệp.

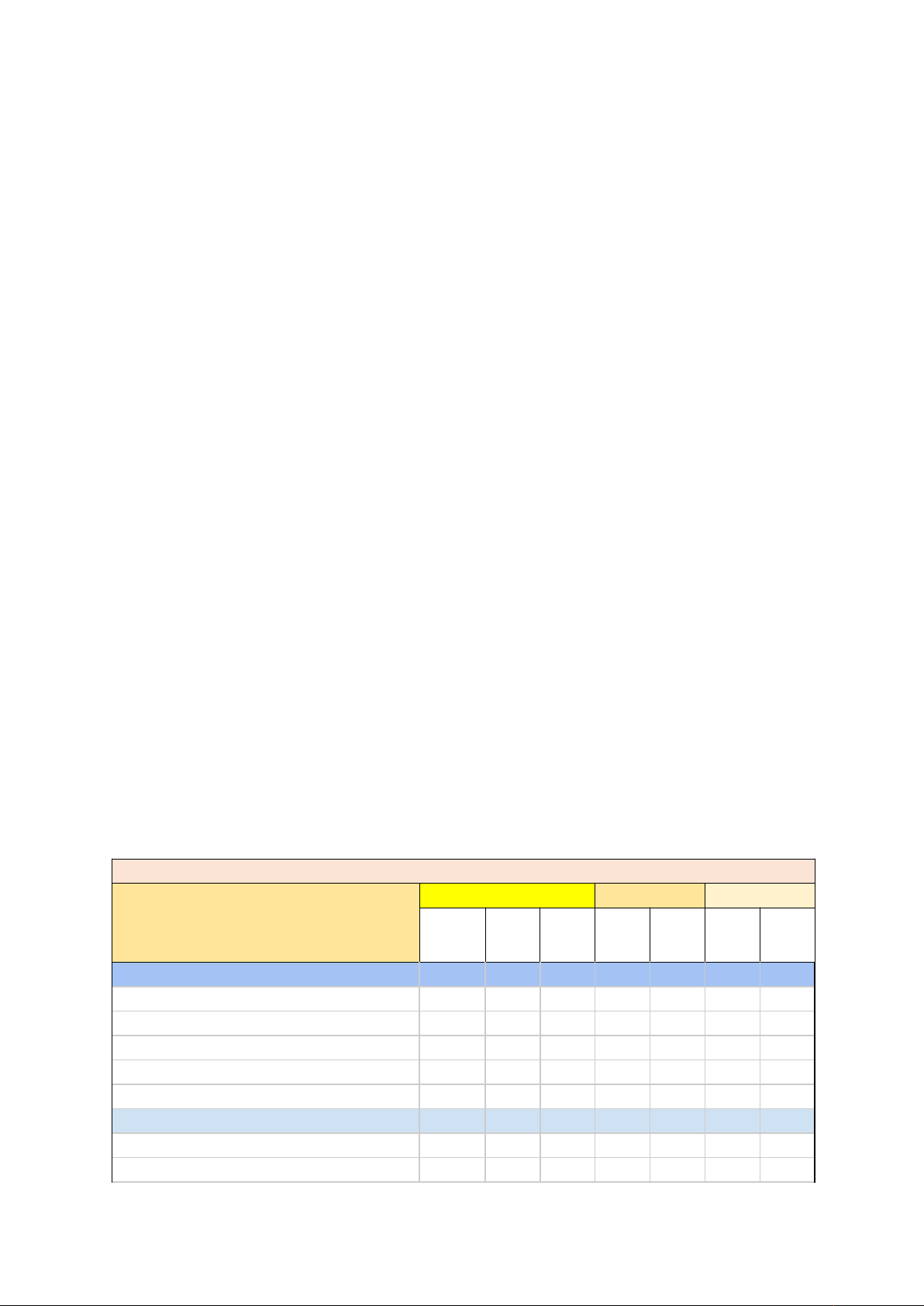

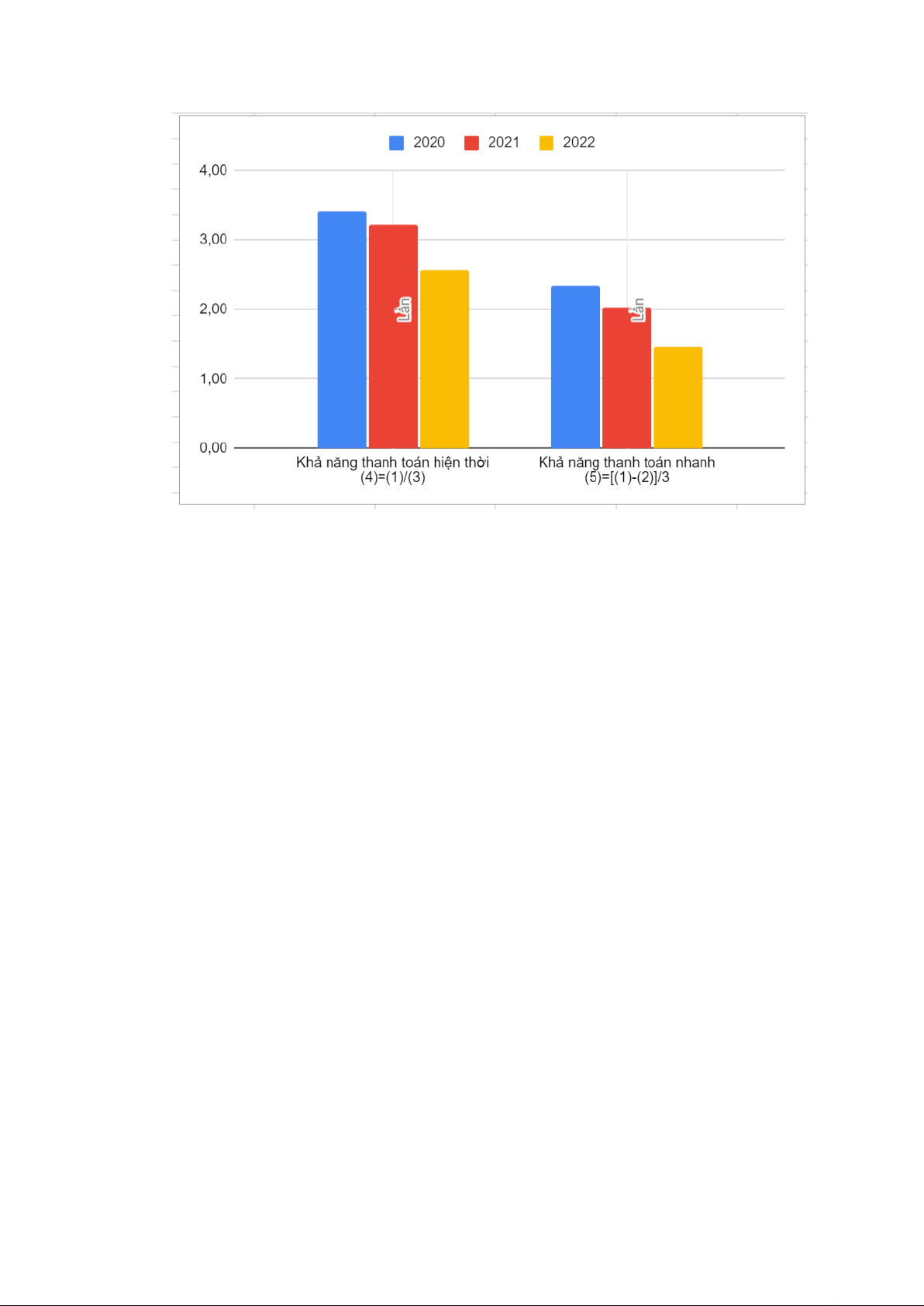

2.1. Tỷ số về khả năng thanh toán.

TỶ SỐ KHẢ NĂNG THANH TOÁN CỦA THIÊN LONG GIAI ĐOẠN 2020- 2022 TT CHỈ TIÊU ĐVT 2020 2021 2022 tỷ 1 Tài sản ngắn hạn 1.702 1.867 2.133 đồng tỷ 2 Hàng tồn kho 530 693 914 đồng tỷ 3 Nợ ngắn hạn 499 578 831 đồng

Khả năng thanh toán hiện thời 4 Lần 3,41 3,23 2,57 (4)=(1)/(3)

Khả năng thanh toán nhanh 5 Lần 2,35 2,03 1,47 (5)=[(1)-(2)]/3 9

Dựa vào bảng "Tỷ số khả năng thanh toán của Thiên Long giai

đoạn 2020-2022" được cung cấp, có thể nhận xét như sau:

TT 1: Tài sản ngắn hạn

Tài sản ngắn hạn của Thiên Long đều tăng trưởng qua các

năm, từ 1.702 tỷ đồng năm 2020 lên 1.867 tỷ đồng năm 2021 và

2.133 tỷ đồng năm 2022. Điều này cho thấy Thiên Long có nguồn tài

sản ngắn hạn dồi dào để đáp ứng nhu cầu thanh toán các khoản nợ ngắn hạn. TT 2: Hàng tồn kho

Hàng tồn kho của Thiên Long cũng tăng trưởng qua các năm,

từ 530 tỷ đồng năm 2020 lên 693 tỷ đồng năm 2021 và 914 tỷ đồng

năm 2022. Điều này cho thấy Thiên Long có lượng hàng tồn kho lớn,

có thể là do nhu cầu tiêu thụ sản phẩm của thị trường tăng cao. Tuy

nhiên, hàng tồn kho chiếm tỷ trọng lớn trong tài sản ngắn hạn cũng

có thể là một rủi ro tiềm ẩn, nếu không được quản lý tốt có thể dẫn

đến tình trạng ứ đọng hàng hóa, giảm doanh thu và lợi nhuận. TT 3: Nợ ngắn hạn

Nợ ngắn hạn của Thiên Long cũng tăng trưởng qua các năm, từ

499 tỷ đồng năm 2020 lên 578 tỷ đồng năm 2021 và 831 tỷ đồng

năm 2022. Điều này cho thấy Thiên Long có nhu cầu vay vốn ngắn

hạn để tài trợ cho hoạt động kinh doanh. Tuy nhiên, nợ ngắn hạn 10

chiếm tỷ trọng lớn trong tổng nợ phải trả cũng có thể là một rủi ro

tiềm ẩn, nếu không được kiểm soát tốt có thể dẫn đến tình trạng

thiếu hụt vốn lưu động, ảnh hưởng đến khả năng thanh toán của doanh nghiệp.

TT 4: Khả năng thanh toán hiện thời

Khả năng thanh toán hiện thời của Thiên Long giảm từ 3,41 lần

năm 2020 xuống 3,23 lần năm 2021 và 2,57 lần năm 2022. Điều này

cho thấy khả năng thanh toán các khoản nợ ngắn hạn của Thiên

Long đang có xu hướng giảm. Nguyên nhân có thể là do nợ ngắn hạn

tăng nhanh hơn tài sản ngắn hạn.

TT 5: Khả năng thanh toán nhanh

Khả năng thanh toán nhanh của Thiên Long cũng giảm từ 2,35

lần năm 2020 xuống 2,03 lần năm 2021 và 1,47 lần năm 2022. Điều

này cho thấy khả năng thanh toán các khoản nợ ngắn hạn của Thiên

Long, loại trừ hàng tồn kho, đang có xu hướng giảm. Nguyên nhân

cũng có thể là do nợ ngắn hạn tăng nhanh hơn tài sản ngắn hạn.

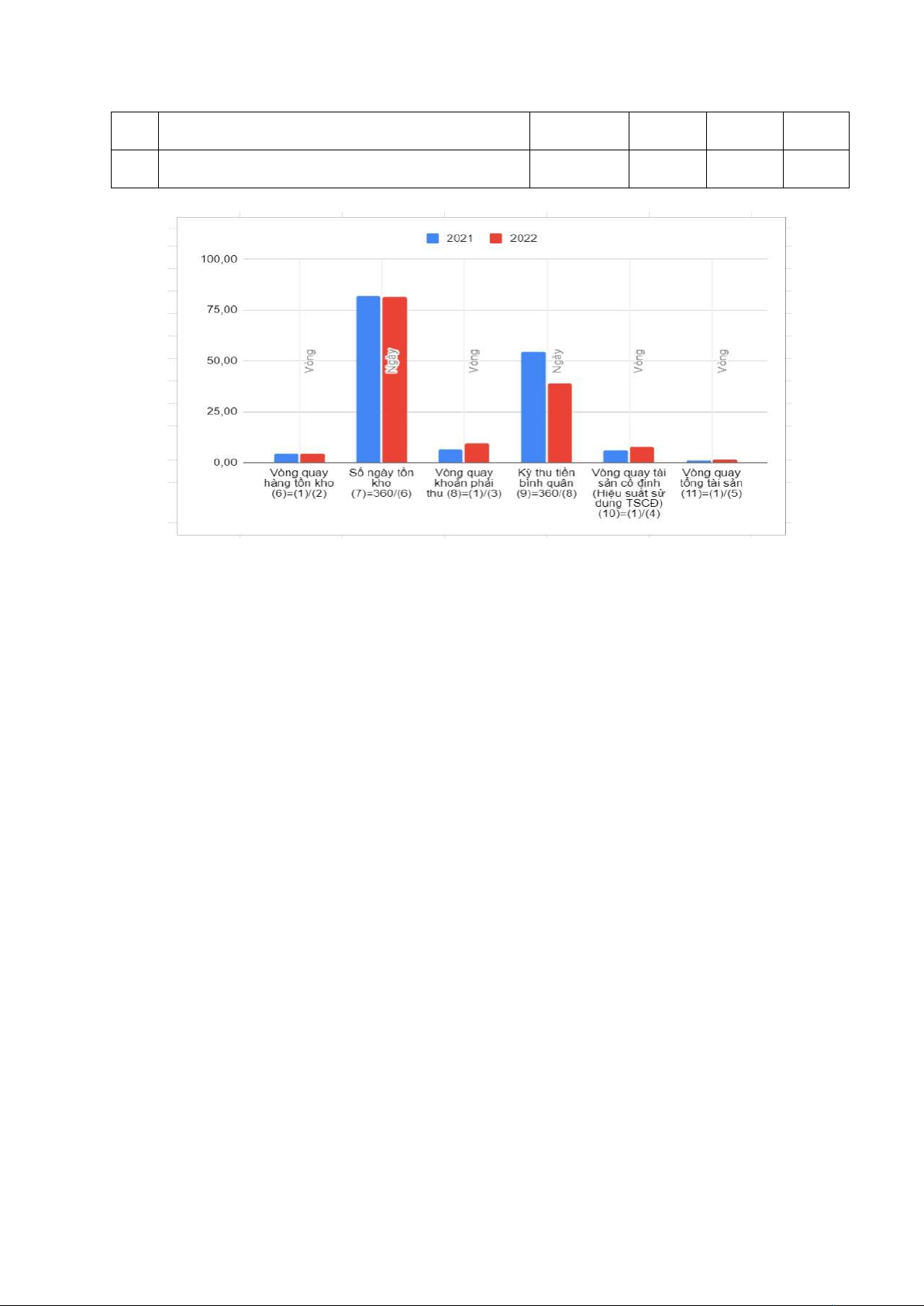

2.2. Tỷ số về hoạt động.

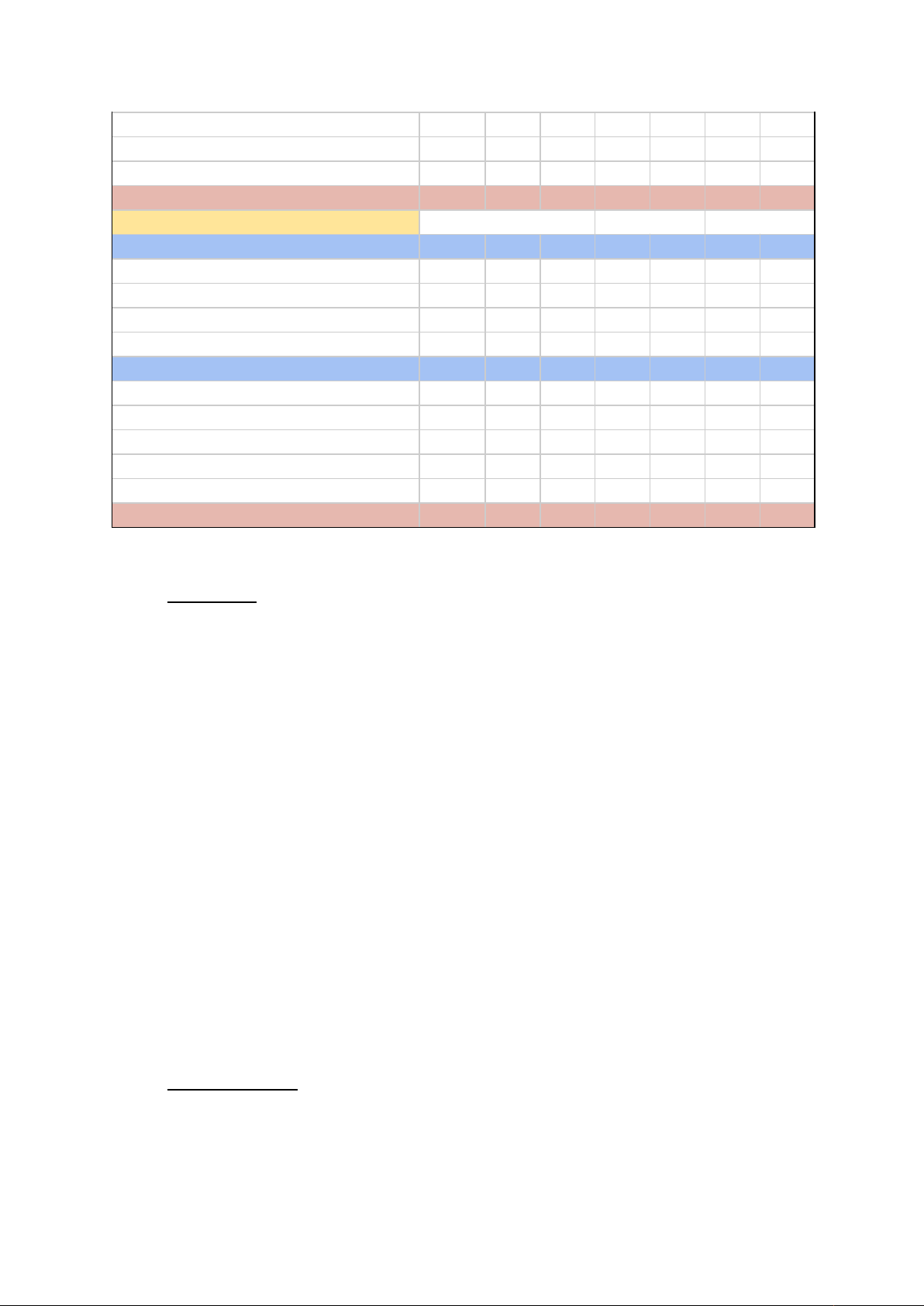

TỶ SỐ HOẠT ĐỘNG CỦA THIÊN LONG GIAI ĐOẠN 2020-2022 Chỉ tiêu ĐVT 2020 2021 2022 TT

1 Doanh thu thuần BH&CCDV tỷ đồng 2.738 2.687 3.550 2 Hàng tồn kho tỷ đồng 530 693 914

3 Các khoản phải thu ngắn hạn tỷ đồng 415 398 370 4 Tài sản cố định tỷ đồng 464 445 478 5 Tổng tài sản tỷ đồng 2.314 2.446 2.869

6 Vòng quay hàng tồn kho (6)=(1)/(2) Vòng 4,39 4,42

7 Số ngày tồn kho (7)=360/(6) Ngày 82 81

8 Vòng quay khoản phải thu (8)=(1)/(3) Vòng 6,61 9,24

9 Kỳ thu tiền bình quân (9)=360/(8) Ngày 54 39

10 Vòng quay tài sản cố định (Hiệu suất sử Vòng 5,91 7,69 11

dụng TSCĐ) (10)=(1)/(4)

11 Vòng quay tổng tài sản (11)=(1)/(5) Vòng 1,13 1,34

Vòng quay hàng tồn kho Năm 2022: 4,42 vòng/năm Năm 2021: 4,39 vòng/năm

Nhận xét: Vòng quay hàng tồn kho của Thiên Long năm 2022

tăng nhẹ 0,03 vòng tương ứng 0,68% so với năm 2021. Điều này cho

thấy công ty đã có cải thiện về tốc độ luân chuyển hàng tồn kho,

giúp giảm chi phí lưu kho và tối ưu hóa vốn lưu động.

Số ngày tồn kho Năm 2022: 81 ngày Năm 2021: 82 ngày

Nhận xét: Số ngày tồn kho của Thiên Long năm 2022 giảm 1

ngày so với năm 2021. Điều này cho thấy công ty đã có cải thiện về

tốc độ luân chuyển hàng tồn kho, giúp giảm chi phí lưu kho và tối ưu hóa vốn lưu động.

Vòng quay khoản phải thu Năm 2022: 9,24 vòng/năm Năm 2021: 6,61 vòng/năm

Nhận xét: Vòng quay khoản phải thu của Thiên Long năm 2022

tăng mạnh 2,63 vòng tương ướng với 39% so với năm 2021. Điều

này cho thấy công ty đã có cải thiện về tốc độ thu hồi khoản phải

thu, giúp giảm chi phí tài chính và tăng hiệu quả sử dụng vốn.

Kỳ thu tiền bình quân Năm 2022: 39 ngày Năm 2021: 54 ngày 12

Năm 2021. Điều này cho thấy công ty đã có cải thiện về tốc độ

thu hồi khoản phải thu, giúp giảm chi phí tài chính và tăng hiệu quả sử dụng vốn.

Vòng quay tài sản cố định Năm 2022: 7,69 vòng/năm Năm 2021: 5,91 vòng/năm

Nhận xét: Vòng quay tài sản cố định của Thiên Long năm 2022

tăng 1,8 vòng tương ứng với 30% so với năm 2021. Điều này cho

thấy công ty đã sử dụng tài sản cố định hiệu quả hơn, giúp tăng doanh thu và giảm chi phí.

Vòng quay tổng tài sản Năm 2022: 1,34 vòng/năm Năm 2021: 1,13 vòng/năm

Nhận xét: Vòng quay tổng tài sản của Thiên Long năm 2022

tăng 0,21 vòng tương ứng với 18% so với năm 2021. Điều này cho

thấy công ty đã sử dụng tổng tài sản hiệu quả hơn, giúp tăng doanh thu và giảm chi phí.

Nhìn chung, hoạt động kinh doanh của Thiên Long năm 2022 có

sự cải thiện so với năm 2021. Công ty đã có những nỗ lực để nâng

cao tốc độ luân chuyển hàng tồn kho, khoản phải thu, giúp giảm chi

phí và tối ưu hóa vốn lưu động.

2.3. Tỷ số về cơ cấu tài chính.

TỶ SỐ NỢ CỦA THIÊN LONG GIAI ĐOẠN 2020-2022 T T Chỉ tiêu ĐVT 2020 2021 2022 1 Tổng nợ tỷ đồng 566 620 911 2 Tổng tài sản tỷ đồng 2.314 2.446 2.869 3 Vốn chủ sở hữu tỷ đồng 1.748 1.826 1.958

4 Lợi nhuận trước thuế tỷ đồng 302 358 506 5 Lãi vay tỷ đồng 11 7 8

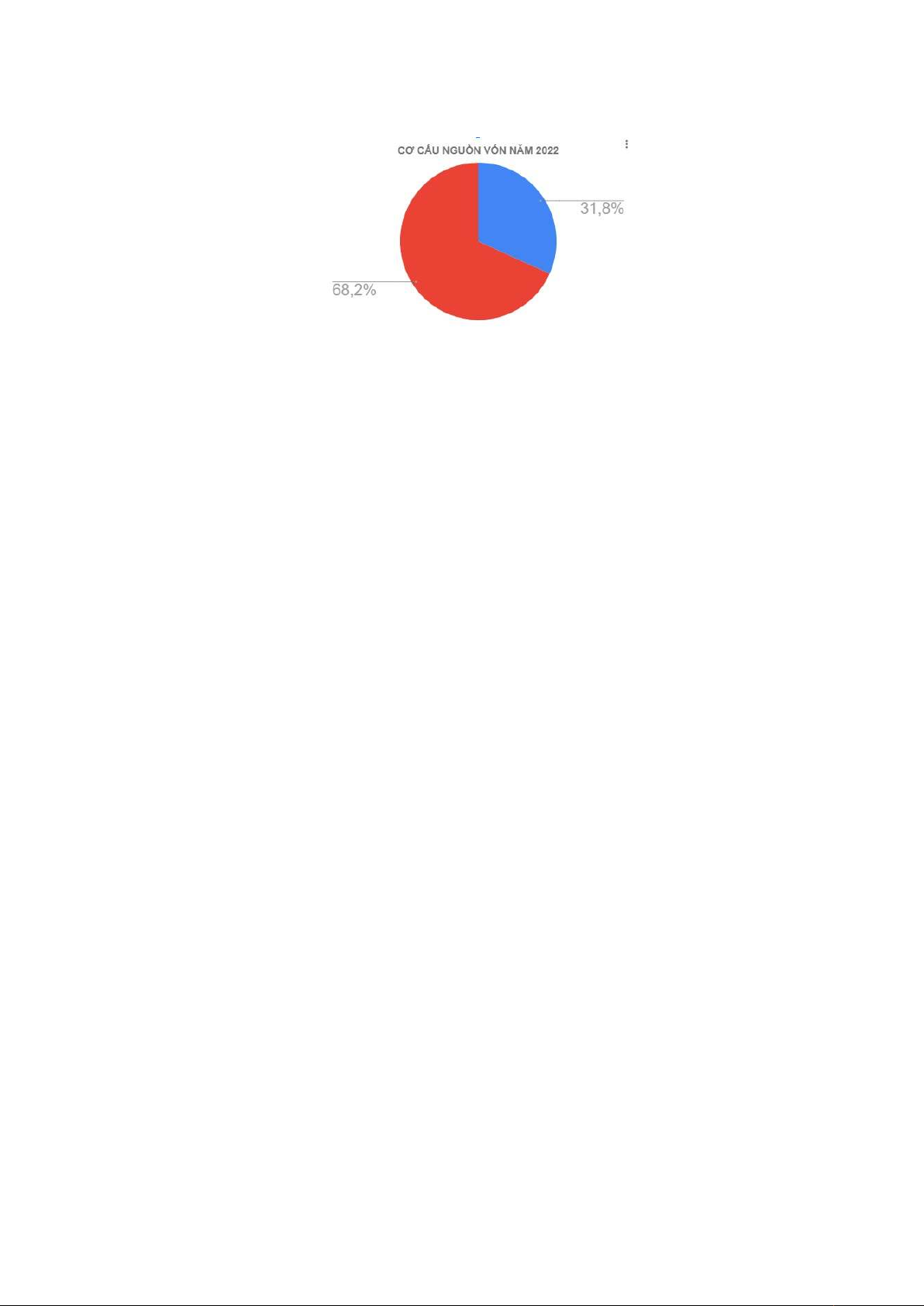

6 Tỷ sốNợ/Tổng tài sản [D/A] (6)=(1)/(2) % 24,5 25,3 31,8

7 Tỷ số Nợ/VCSH [D/E] (7)=(1)/(3) % 32,4 34,0 46,5

Khả năng thanh toán lãi vay (LNTT và lãi

8 vay)/Lãi vay (8)=[(4)+(5)]/(5) lần 28,5 52,1 64,3 Nhận xét: 13

Tỷ số nợ trên tài sản (D/A):

Từ bảng phân tích số liệu trên ta có thể thấy, tỷ số nợ trên tài

sản của doanh nghiệp từ năm 2020 đến năm 2022 lần lượt là:

24,5%; 25,3%; 31,8%. Từ đó thấy được mức độ sử dụng nợ để tài trợ

cho tổng tài sản của doanh nghiệp qua các năm đều tăng. Đồng

nghĩa với khả năng tự chủ về tài chính sẽ giảm qua các năm lần lượt là: 75,5%; 74,7%; 68.2%.

Tỷ số nợ trên vốn chủ sở hữu (D/E):

Tỷ số nợ trên vốn chủ sở hữu tăng đều qua các năm lần lượt là: 32,4%; 34,0%; 46,5%. K

hả năng thanh toán lãi vay (Rp):

2.4. Tỷ số sinh lời.

TỶ SỐ SINH LỜI CỦA THIÊN LONG GIAI ĐOẠN 2020-2022 TT Chỉ tiêu ĐVT 2020 2021 2022 1 Doanh thu thuần tỷ đồng 2.684 2.668 3.520 2 Lợi nhuận sau thuế tỷ đồng 239 276 401 3 Tổng tài sản tỷ đồng 2.314 2.446 2.869 4 Vốn chủ sở hữu tỷ đồng 1.748 1.826 1.958 5 ROS (5)=(2)/(1) % 8,9 10,3 11,4 6 ROA (6)=(2)/(3) % 11,6 15,1 7 ROE (7)=(2)/(4) % 15,4 14,6 14 ROS

Giai đoạn 2020-2021: Tỷ số lợi nhuận trên doanh thu năm

2020 là 8.9%, tức là cứ 100 tỷ doanh thu thuần sẽ đem lại gần 9 tỷ

đồng lợi nhuận. So với năm 2020 thì tỷ số lợi nhuận trên doanh thu của năm 2021 tăng 1.44%.

Giai đoạn 2021-2022: Tỷ số lợi nhuận trên doanh thu năm

2022 tăng hơn so với năm 2021 là 1.05% cho thấy hoạt động kinh

doanh của công ty có mức lợi nhuận ổn định. ROA

Giai đoạn 2021-2022: Năm 2022 ROA đạt được 15.1% tức là

100 tỷ đầu tư vào tài sản của công ty thu được lợi nhuận là 15.1 tỷ

đồng. tăng hơn năm 2021 là 3.5% chỉ số ROA của giai đoạn này tăng

hơn giai đoạn 2020-2021 cho thấy công ty đang sử dụng tài nguyên

ngày càng hiệu quả và tối ưu nguồn lực sẵn có. ROE

Giai đoạn 2021-2022: Năm 2022 ROE đạt được 14.6% tức là

100 tỷ đầu tư vào tài sản của công ty thu được lợi nhuận là 14.6 tỷ

đồng. Giảm hơn so với năm 2021 là 0.8 % chỉ số ROE của giai đoạn

này giảm cho thấy công ty đang sử dụng tài nguyên vốn chưa hiệu quả.

2.5. Tỷ số về giá thị trường.

Tỷ số về giá thị trường Chỉ tiêu Năm 2020 Năm 2021 Năm 2022 P/E cơ bản 12,5 12,82 9,88 15

Tỷ số giá trị thị trường năm 2020 là 12.5 lần, nghĩa là nhà đầu

tư sẵn sàng trả 12.5 đồng để có được 1 đồng lợi nhuận của công ty.

Tỷ số giá thị trường của doanh nghiệp qua năm 2021 tăng hơn so với

năm 2020 nhưng giảm đáng kể ở năm 2023 qua đó cho thấy lợi

nhuận trên một cổ phần của công ty cao. Cổ phiếu của doanh

nghiệp đang bị định giá thấp.

2.6 phân tích nguồn vốn và sử dụng vốn 16

III. TÀI LIỆU THAM KHẢO

1. Giáo trình quản trị doanh nghiệp

2. Trang giới thiệu của tập đoàn Thiên Long

3. Báo cáo tài chính của Thiên Long

4. Tiểu luận tham khảo Vingroup

5. Tiểu luận tham khảo công ty cổ phần thống nhất 17

Document Outline

- I. GIỚI THIỆU TỔNG QUAN VỀ DOANH NGHIỆP.

- 1. Tầm nhìn, sứ mệnh, giá trị cốt lõi.

- 2. Loại hình của doanh nghiệp.

- 3. Ngành nghề kinh doanh.

- 4. Bộ máy tổ chức.

- 5. Số lao động.

- II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH DOANH NGHIỆP.

- 1. Phân tích tình hình tài sản và nguồn vốn.

- 1.1. Phương pháp phân tích số tuyệt đối, tương đối.

- 1.2. Phương pháp phân tích chiến lược tài trợ của doanh nghiệp.

- 1.3. Phương pháp phân tích cơ cấu tài sản và nguồn vốn.

- 2. Phân tích các tỷ số tài chính của doanh nghiệp.

- 2.1. Tỷ số về khả năng thanh toán.

- 2.2. Tỷ số về hoạt động.

- 2.3. Tỷ số về cơ cấu tài chính.

- 2.4. Tỷ số sinh lời.

- 2.5. Tỷ số về giá thị trường.

- 2.6 phân tích nguồn vốn và sử dụng vốn

- 1. Phân tích tình hình tài sản và nguồn vốn.

- III. TÀI LIỆU THAM KHẢO