Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

Tổng Công ty cổ phần Công trình Viettel, tiền thân là Xí nghiệp Khảo sát thiết kế và Xí nghiệp Xây lắp Công trình được thành lập ngày 30 tháng 10 năm 1995, là đơn vị hạch toán độc lập, một phần không thể thiếu trong hệ sinh thái Tập đoàn Công nghiệp - Viễn thông Quân đội. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích báo cáo tài chính (TNBD1109) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58675420

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN ~~~***~~~ BÀI TẬP NHÓM

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Đề tài: PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH

CỦA TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

Tên sinh viên: Nguyễn Huyền Diệu

Hoàng Thị Minh Huệ

Hoàng Thị Lệ

Lô Xuân Cường

Bùi Văn Huấn

Lớp học phần: KTTC1111(123)1_02

Giảng viên hướng dẫn: TS. Dương Thị Vân Anh

Hà Nội, tháng 9 năm 2023

I. GIỚI THIỆU VỀ TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

Lịch sử hình thành và phát triển: lOMoAR cPSD| 58675420

Tổng Công ty CP Công trình Viettel, tiền thân là Xí nghiệp Khảo sát thiết kế và

Xí nghiệp Xây lắp Công trình được thành lập ngày 30 tháng 10 năm 1995, là

đơn vị hạch toán độc lập, một phần không thể thiếu trong hệ sinh thái Tập

đoàn Công nghiệp - Viễn thông Quân đội. Sau khi làm tốt các nhiệm vụ của

đất nước, người Công trình Viettel đã ý thức và bắt tay vào hành động mang

đến một cuộc sống chú trọng trải nghiệm, sự tiện nghi, hiện đại hơn đến với công chúng.

Sau nhiều lần chuyển đổi tên giao dịch, đến tháng 9/2018, Công trình Viettel

chính thức mang tên Tổng Công ty CP Công trình Viettel (Tên giao dịch quốc

tế Viettel Construction Joint Stock Corporation).

Trải qua 27 năm phát triển và đồng hành cùng công chúng, Tổng Công ty đã

xây dựng được hệ thống hạ tầng mạng lưới viễn thông trong nước với hơn

50.000 trạm phát sóng, 320.000 km cáp quang (tương đương 8 vòng trái đất),

bao phủ 100% lãnh thổ Việt Nam bao gồm vùng biển hải đảo, vùng sâu vùng

xa. Đồng thời Tổng Công ty còn tiên phong tham gia xây dựng hạ tầng viễn

thông tại 10 quốc gia ở châu Á, châu Phi và châu Mỹ. Từ đơn vị xây lắp thuần

túy, trở thành Tổng Công ty cung cấp dịch vụ trên nền tảng kĩ thuật , công

nghệ với quy mô gần 11.000 người, tâm đắc mang trong mình sứ mệnh đồng

hành “Dựng Xây Cuộc Sống Mới” cùng các doanh nghiệp trên cả nước và thế giới.

Lĩnh vực hoạt động: gồm 6 lĩnh vực

• Đầu tư Hạ tầng cho thuê

• Viettel Construction hiện nay là TowerCo số 1 Việt Nam. Công ty thực hiện

đầu tư hạ tầng cho thuê và mua lại, cải tiến, nâng cấp hạ tầng cho: - Các

doanh nghiệp viễn thông khác thuê để kinh doanh dịch vụ. - Cơ quan, chính

quyền vận hành các dịch vụ công, dịch vụ xã hội (hạ tầng IOT, Smart City).

• Xây dựng hạ tầng viễn thông và xây dựng dân dụng:

Viettel Construction là đơn vị xây lắp các công trình viễn thông đứng đầu

Việt Nam, đã xây dựng được hệ thống hạ tầng mạng lưới viễn thông Việt

Nam với hơn 50.000 trạm phát sóng, hơn 140.000 km cáp quang, đến

100% các huyện, hầu hết các xã trong cả nước, vùng đảo Trường Sa, và

thị trường nước ngoài tại châu Á, Phi, Mĩ.

Đối với mảng xây dựng dân dụng (XDDD), Viettel Construction đã thi công

hàng nghìn biệt thự nghỉ dưỡng (từ các Chủ đầu tư WTO, VFI, lOMoAR cPSD| 58675420

Trung Nam, Apec Group,...), hàng nghìn nhà ở hộ gia đình tại 63 Tỉnh/TP.

Tổng số các công trình XDDD có độ phủ hơn 90% các huyện trên cả nước trong

năm 2023. Công nghệ thông tin:

Những giải pháp công nghệ mới, tối ưu mọi hoạt động, chi phí của doanh nghiệp

như: Gói vận hành IT cho doanh nghiệp; Phần mềm quản lý Quan hệ khách hàng

CRM; Phần mềm Quản lý tài chính kế toán, Phần mềm Quản lý kho, tài sản, Phần mềm tính lương,...

• Giải pháp Tích hợp

Với định hướng thay đổi phù hợp xu hướng phát triển của cuộc cách mạng công

nghiệp 4.0, Viettel Construction cung cấp cho thị trường hệ thống sản phẩm dịch

vụ và giải pháp với tiêu chí thông minh, an toàn như : các thiết bị máy tính, điện

lạnh, thiết bị dân dụng (điều hòa/tivi/tủ lạnh…); hệ thống giám sát an ninh, thiết

bị gia dụng thông minh; thiết bị năng lượng mặt trời; giải pháp tổng thể tại các

tòa nhà/cơ quan doanh nghiệp (xây dựng - lắp đặt - vận hành - bảo trì)…

• Dịch vụ Kỹ thuật

Dịch vụ Kỹ thuật là một trong những lĩnh vực quan trọng của hệ sinh thái Viettel

Construction. Tổng Công ty cung cấp các giải pháp – dịch vụ về thiết bị điện cho

gia đình và doanh nghiệp, hệ thống công nghệ thông tin, hệ thống pin năng lượng

mặt trời và vận hành hạ tầng viễn thông.

• Vận hành Khai thác

Là mảng kinh doanh với đa dạng lĩnh vực: Viễn thông, công nghệ thông tin, điện

năng lượng tái tạo và dịch vụ chăm sóc điện gia đình, doanh nghiệp.

Ngày 23/2/2022, Sở Giao dịch Chứng khoán TP. HCM (HOSE) tổ chức Lễ trao

quyết định niêm yết và đưa 92.923.873 cổ phiếu của Tổng Công ty Cổ phần

Công trình Viettel (Mã chứng khoán: CTR) vào giao dịch. Tổng giá trị chứng

khoán niêm yết là 929.238.730.000 đồng, giá tham chiếu trong ngày giao dịch

đầu tiên là 85.400 đồng/cổ phiếu, biên độ giao động giá +/-20%.

II. PHÂN TÍCH KHÁI QUÁT TÌNH HÌNH TÀI CHÍNH CỦA CÔNG TY

CỔ PHẦN CÔNG TRÌNH VIETTEL

(Dựa vào Báo cáo tài chính hợp nhất của Tổng Công ty Cổ phần Công trình

Viettel trong năm 2021 và năm 2022)

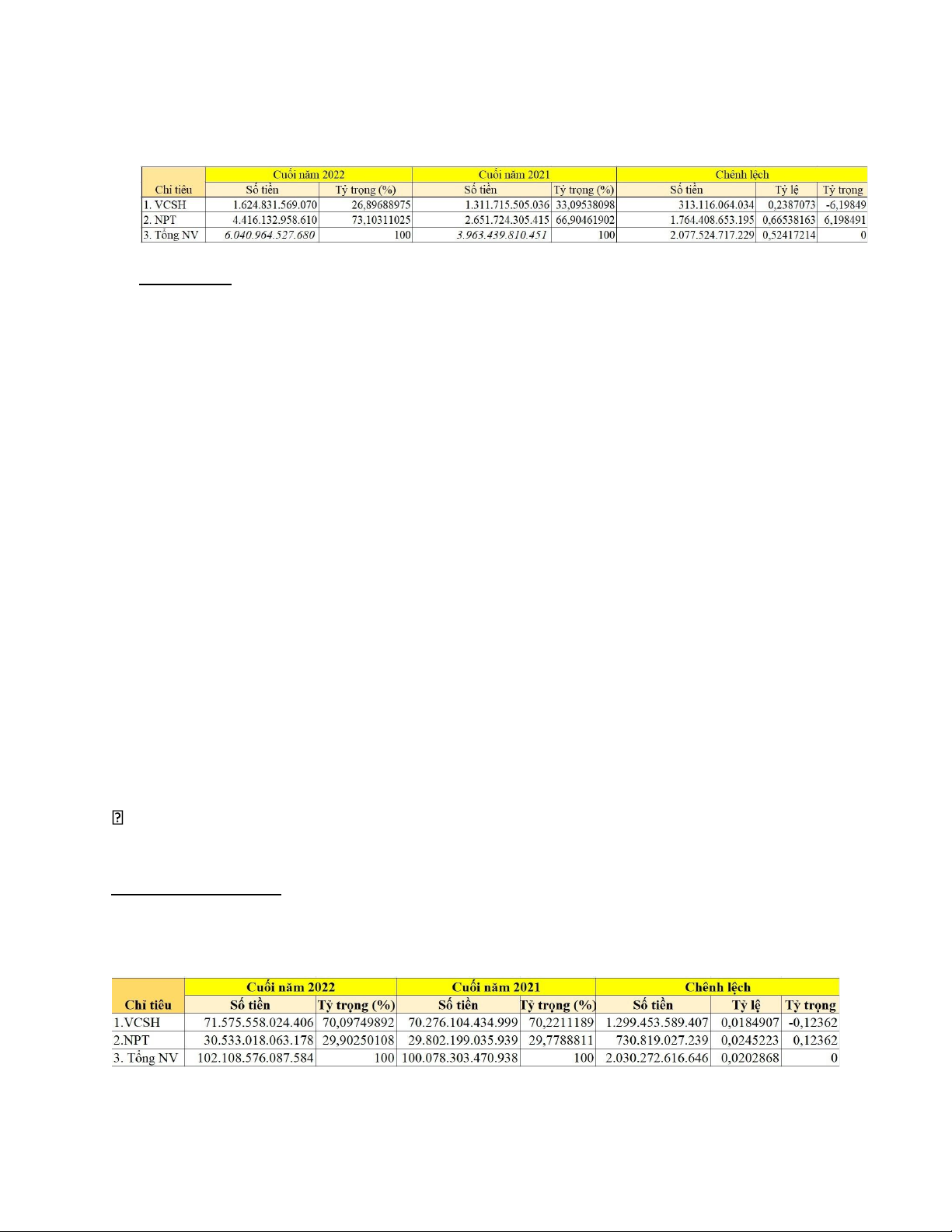

1. Đánh giá khái quát tình hình huy động vốn lOMoAR cPSD| 58675420

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN CỦA

TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

Nhận xét: Ta thấy tổng nguồn vốn của doanh nghiệp vào cuối năm 2022 có xu

hướng tăng, từ 3.963.439.801.451 lên 6.040.964.527.680, tương ứng với tốc độ tăng 5,242% cụ thể:

* Vốn chủ sở hữu tăng mạnh là 313.116.064.034 tương ứng với tốc độ tăng là23,87%

* Nợ phải trả tăng mạnh 1.764.408.653.195 tương ứng với tốc độ tăng là66,54%

* Tốc độ tăng của nợ phải trả lớn hơn tốc độ tăng của vốn chủ sở hữu (66,54%> 23,87%)

Cả vốn chủ sở hữu và nợ phải trả của công ty đều tăng mạnh nên khiến cho tổng

nguồn vốn của công ty năm 2022 tăng mạnh là 2.077.524.717.229, tương đương

52,4% tổng nguồn vốn năm 2021. -

Cuối năm 2021, tỷ trọng VCSH chiếm 33,095%/Tổng nguồn vốn thì cuối

năm2022 tỷ trọng này chiếm 26,89%/tổng nguồn vốn. Cuối năm 2022, tỷ trọng

VCSH giảm 6,20%/tổng nguồn vốn -

Cuối năm 2021, nợ phải trả chiếm 66,90%/Tổng nguồn vốn thì cuối năm 2022

tỷtrọng này chiếm 73,10%/Tổng nguồn vốn. Cuối năm 2022 so với cuối năm 202,

tỷ trọng nợ phải trả tăng 6,20%/tổng nguồn vốn

KL: Cơ cấu của doanh nghiệp có xu hướng dịch chuyển giảm VCSH, tăng nợ phải trả. So sánh với VNPT

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN CỦA TẬP

ĐOÀN BƯU CHÍNH VIỄN THÔNG VIỆT NAM lOMoAR cPSD| 58675420

Cơ cấu của cả hai doanh nghiệp đều có xu hướng giảm VCSH và tăng nợ phải

trả (chủ yếu đến từ nợ ngắn hạn). Tuy nhiên TS ngắn hạn ở cả 2 DN vẫn lớn hơn

Nợ ngắn hạn, dấu hiệu này thể hiện các doanh nghiệp trong ngành giữ vững quan

hệ cân đối giữa tài sản ngắn hạn và nợ ngắn hạn, sử dụng đúng mục đích nợ ngắn hạn.

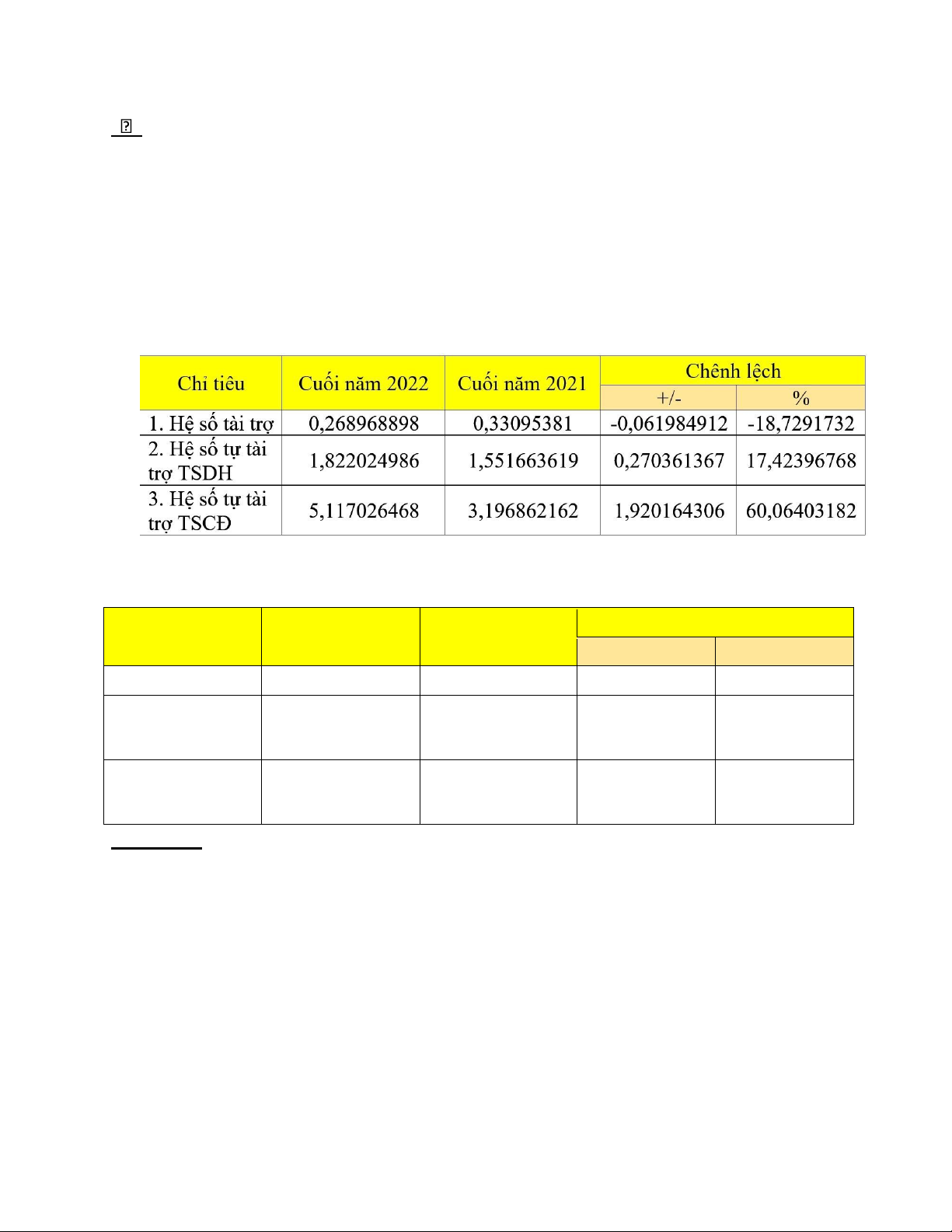

2. Đánh giá khái quát khả năng độc lập tài chính

BẢNG ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG ĐỘC LẬP TÀI CHÍNH CỦA

TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN CỦA TẬP

ĐOÀN BƯU CHÍNH VIỄN THÔNG VIỆT NAM Chênh lệch Chỉ tiêu

Cuối năm 2022 Cuối năm 2021 +/- % 1. Hệ số tài trợ 0,700918982 0,702207802 -0,00128882 -0,18353823 2. Hệ số tự tài trợ TSDH 1,954708709 1,797885795 0,156822914 8,722629368 3. Hệ số tự tài trợ TSCĐ 2,292218211 1,797885795 0,494332416 27,4952067 Nhận xét:

• Hệ số tài trợ ở cả 2 năm đều ở mức thấp, năm 2022 giảm so với năm 2021

0,062 lần với tốc độ giảm 18,729%.

• Hệ số tự tài trợ TSDH ở cả 2 năm đều lớn hơn 1. Hệ số tự tài trợ TSDH của

DN năm 2022 tăng 0,27 lần so với năm 2021, cụ thể năm 2022 là 1,822 và

năm 2021 là 1,552 với tốc độ tăng 17,424% . Chứng tỏ nguồn tài trợ thường

xuyên của DN này có thừa để trang trải tài sản dài hạn. Điều đó giúp cho công

ty ít gặp khó khăn trong thanh toán các khoản nợ, đặc biệt là nợ ngắn hạn vì

vậy an ninh tài chính vẫn đảm bảo cho công ty tiến hành hoạt động kinh doanh

bình thường để tiếp tục phát triển. lOMoAR cPSD| 58675420

• Hệ số tự tài trợ TSCĐ của DN ở năm 2022 cũng tăng1,92 lần so với năm 2021,

cụ thể năm 2022 là 5,117 và năm 2021 là 3,197. Đây là một tín hiệu tốt vì trị

số giữa 2 năm có sự tăng lên rõ rệt với tốc độ tăng là 60,064%. Điều này cho

thấy nguồn tài trợ thường xuyên của công ty có thừa khả năng để trang trải

TSCĐ. Do vậy, trong trường hợp gặp khó khăn trong thanh toán nợ đáo hạn,

công ty có thể nhượng bán các tài sản dài hạn khác (trừ TSCĐ) để thanh toán

mà hoạt động kinh doanh vẫn có thể tiến hành bình thường. So sánh VNPT:

• Hệ số tự tài trợ TSDH của 2 DN qua 2 năm có sự tăng xấp xỉ nhau cũng như

hệ số có sự tương đồng với nhau hệ số tự tài trợ TSDH của DN khá phù hợp với ngành

3. Đánh giá khái quát tình hình và khả năng thanh toán

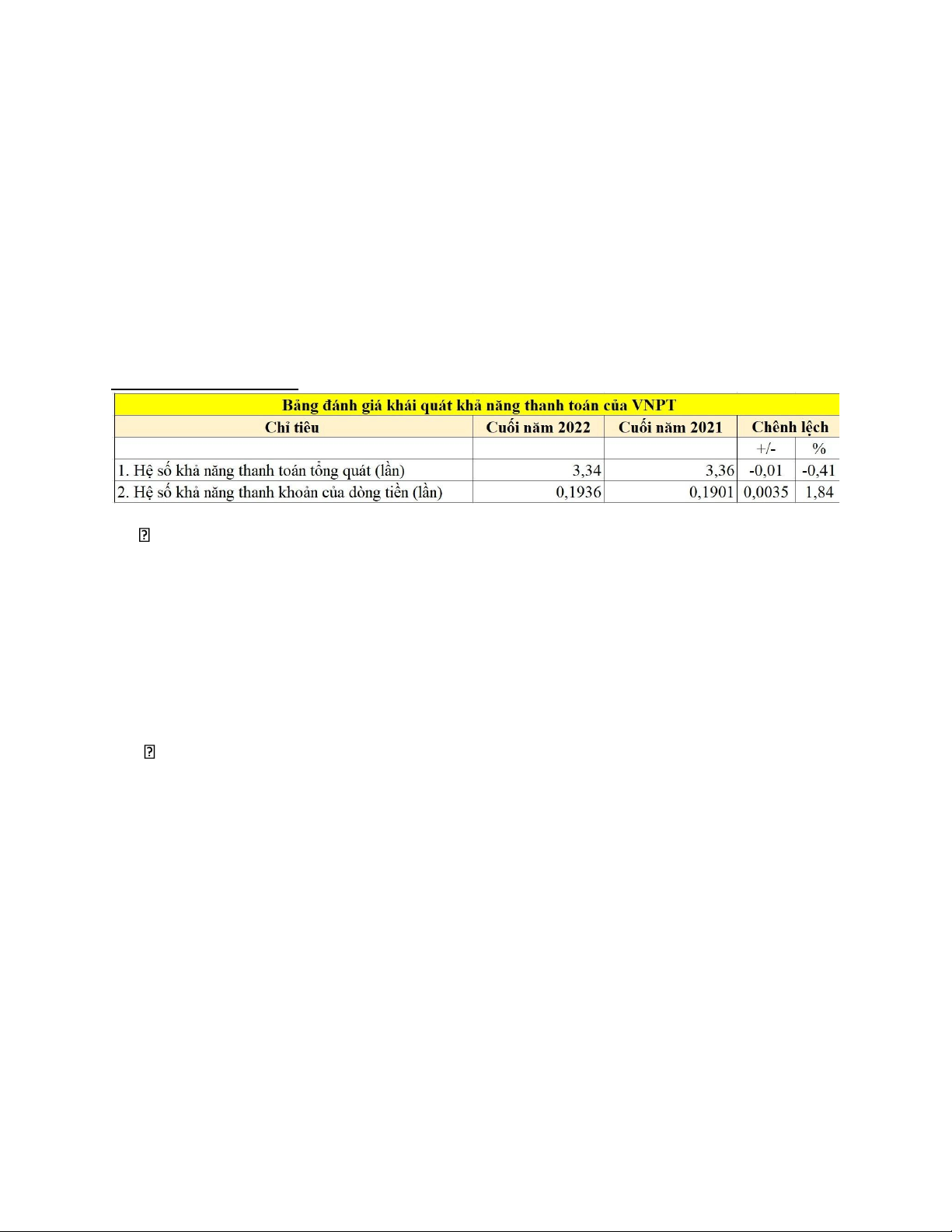

BẢNG ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH VÀ KHẢ NĂNG THANH

TOÁN CỦA TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL

Bảng đánh giá khái quát khả năng tha nh toán Cuối năm Chênh lệch Chỉ tiêu Cuối năm 2022 2021 +/- %

1. Hệ số khả năng thanh toán tổng quát (lần) 1,37 1,49 -0,13 -8,48

2. Hệ số khả năng thanh khoản của dòng tiền (lần) 0,17 0,18 -0,01 -6,25 Nhận xét:

• Hệ số khả năng thanh toán tổng quát:

So với cuối năm 2021, hệ số khả năng thanh toán tổng quát của DN đã giảm xuống

0.13 lần, tương ứng với tốc độ giảm là 8.48%. Điều này cho thấy khả năng thanh

toán chung của DN cuối năm đã trở nên kém đi so với cuối năm 2021. Đi phân tích

cụ thể hơn ta thấy, hệ số khả năng thanh toán tổng quát của cả cuối năm 2022 và

cuối năm 2021 đều nằm ở mức nhỏ hơn 2 nhưng lớn hơn 1. Do vậy, Khả năng thanh

toán của doanh nghiệp nằm trong mức trung bình. Doanh nghiệp có thể đáp ứng

thanh toán được tất cả các khoản nợ tới hạn với số lượng tài sản mà doanh nghiệp đang sở hữu.

• Hệ số khả năng thanh khoản của dòng tiền: lOMoAR cPSD| 58675420

Nhìn vào bảng số liệu trên ta thấy hệ số khả năng thanh khoản của dòng tiền năm

2022 đã giảm đi 0.01 lần tương ứng với tốc độ giảm 6.25%. Đây là một tín hiệu khá

xấu đối với DN, cho thấy khả năng thanh toán nợ ngắn hạn từ lưu chuyển tiền thuần

của HĐKD năm 2022 xấu hơn mặc dù không quá lớn so với năm 2021. Trị số của

chỉ tiêu này ở cả năm 2022 và năm 2021 đều nhỏ hơn 1 tức là số tiền lưu chuyển

thuần từ HĐKD trong cả 2 năm đều không đủ để bù đắp nợ ngắn hạn phải trả trong

kì. Nếu tình trạng này tiếp diễn kéo dài thì sẽ đe dọa đến khả năng hoạt động KD

bình thường của DN. Doanh nghiệp cần khẩn trương đưa ra những biện pháp phù

hợp để cải thiện hệ số này. So sánh với VNPT:

Từ bảng đánh giá khái quát khả năng thanh toán của VNPT (là một doanh

nghiệp cùng nghành) chúng ta nhận thấy được hệ số khả năng thanh toán tổng quát

của VIETTEL kém hơn rất nhiều cụ thể là cả cuối năm 2021 và cuối năm 2021 hệ

số khả năng thanh toán tổng quát của VNPT đều lớn hơn 2 điều này cho thấy

doanh nghiệp đảm bảo đủ hoặc thừa khả năng thanh toán tổng quát. Doanh nghiệp

có khả năng thanh toán nợ rất tốt. Tuy nhiên, đòn bẩy tài chính thấp và hiệu quả để

sử dụng vốn không được cao. Hệ số này thể hiện doanh nghiệp rất khó để có thể

đạt được những bước tăng trưởng vượt bậc trong tương lai.

Còn về hệ số khả năng thanh khoản của dòng tiền chúng ta nhận thấy ở cả 2

doanh nghiệp thì hệ số này không chênh lệch quá nhiều và hệ số này ở cả 2 doanh

nghiệp cùng nghành này đều nhỏ hơn 1 tức là số tiền lưu chuyển thuần từ hoạt

động kinh doanh của cả 2 doanh nghiệp trong năm 2021 và 2022 đều không đủ để

bù đắp nợ ngắn hạn phải trả trong kỳ.

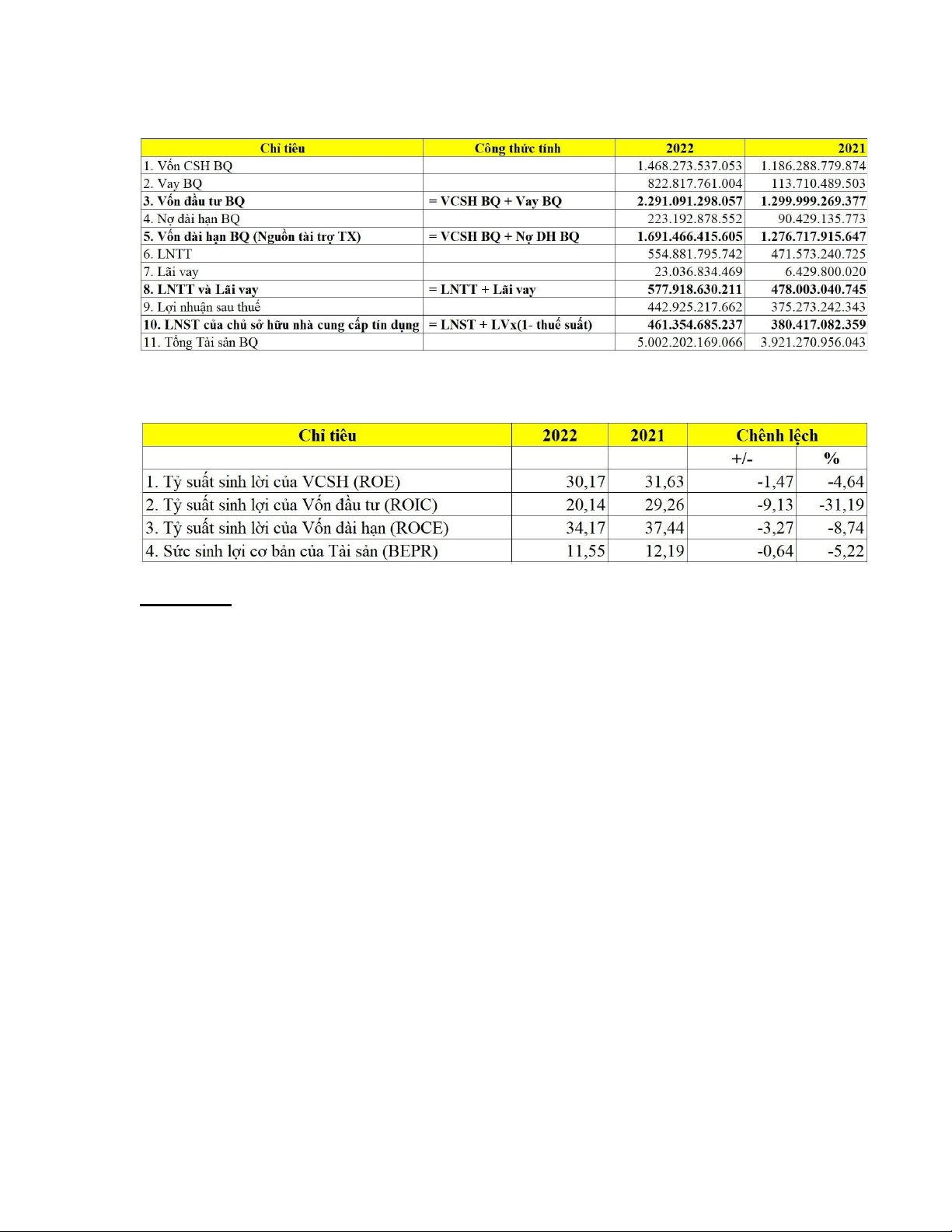

4. Đánh giá khái quát khả năng sinh lời lOMoAR cPSD| 58675420

BẢNG TÍNH TOÁN CÁC CHỈ TIÊU PHỤ

BẢNG ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG SINH LỜI CỦA TỔNG

CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL Nhận xét:

Nhìn vào bảng đánh giá khái quát khả năng sinh lợi của Tổng Công ty Cổ phần Công

trình Viettel, ta có thể thấy rằng: tất cả các chỉ tiêu trong năm 2022 đều giảm so với năm 2021. Cụ thể:

• Chỉ tiêu Tỷ suất sinh lời của VCSH (ROE):

Đây là chỉ tiêu có tốc độ giảm nhỏ nhất trong số các chỉ tiêu khái quát khả năng sinh

lợi.ROE của năm 2022 thấp hơn năm 2021 là 1,47%, tương ứng với tốc độ giảm

4,46%. Điều này cho thấy khả năng sinh lời trên VCSH của doanh nghiệp thấp và

thấp, hiệu quả kinh doanh bị giảm sút. Cụ thể năm 2022, ROE của doanh nghiệp là

30,17%, nghĩa là cứ 1 đồng VCSH sẽ đem lại 30,17 đồng lợi nhuận sau thuế. Ở năm

2021, ROE của doanh nghiệp là 31,63%, nghĩa là cứ 1 đồng VCSH sẽ đem lại 31,63

đồng lợi nhuận sau thuế.

• Chỉ tiêu Tỷ suất sinh lợi của Vốn đầu tư (ROIC)

Đây là chỉ tiêu có tốc độ giảm lớn nhất trong số các chỉ tiêu khái quát khả năng sinh

lợi. ROIC của năm 2022 thấp hơn năm 2021 là 9,13%, tương ứng với tốc độ giảm

31,19%. Điều này cho thấy vốn đầu tư được sử dụng không thật sự hiệu quả và việc

kinh doanh đang đem lại ít lợi nhuận sau thuế. Cụ thể năm 2022, ROIC của doanh lOMoAR cPSD| 58675420

nghiệp là 20,14%, nghĩa là nhà đầu tư sẽ nhận được 20,14 đồng lợi nhuận sau thuế

từ 1 đồng vốn đầu tư bình quân. Còn ở năm 2021, ROIC của doanh nghiệp là

29,26%, nghĩa là nhà đầu tư sẽ nhận được 29,26 đồng lợi nhuận sau thuế từ 1 đồng vốn đầu tư bình quân.

• Chỉ tiêu Tỷ suất sinh lời của Vốn dài hạn (ROCE)

ROCE của năm 2022 thấp hơn năm 2021 là 3,27%, tương ứng với tốc độ giảm

8,74%. Cụ thể năm 2022, ROCE của doanh nghiệp là 34,17%, nghĩa là khi đem 1

đồng vốn dài hạn bình quân sẽ đem lại 34,17 đồng lợi nhuận trước thuế và lãi vay.

Còn năm 2021, ROCE của doanh nghiệp là 37,44%, nghĩa là khi đem 1 đồng vốn

dài hạn bình quân sẽ đem lại 37,44 đồng lợi nhuận trước thuế và lãi vay. Chỉ tiêu

Sức sinh lợi cơ bản của Tài sản (BEPR)

BEPR của năm 2022 thấp hơn năm 2021 là 0,64%, tương ứng với tốc độ giảm 5,22%.

Cụ thể, năm 2022, BEPR của doanh nghiệp là 11,55%, nghĩa là khi đưa 1 đồng tài

sản bình quân vào kinh doanh, sẽ đem lại 11,55 đồng lợi nhuận trước thuế và lãi vay.

Còn năm 2021, BEPR của doanh nghiệp là 12,19%, nghĩa là khi đưa 1 đồng tài sản

bình quân vào kinh doanh, sẽ đem lại 12,19 đồng lợi nhuận trước thuế và lãi vay.

Nhìn chung tình hình kinh doanh không được như triển vọng của các nhà đầu tư,

khả năng sinh lợi thấp và giảm trong năm 2022. Nguyên nhân có thể đến từ tác động

của đại dịc Covid 19, nền kinh tế trải qua đại dịch đã có phần suy thoái. Vậy nên, ác

nhà đầu tư nên xem xét lại rằng liệu có nên tiếp tục đầu tư trong tương lai hay không,

việc đầu tư có thể sẽ không mang lại lợi nhuận như họ kì vọng nếu như vẫn giữ

nguyên những chính sách cũ. Các nhà đầu tư cần thực hiện những chính sách thay

đổi cần thiết để có thể có thể giúp công ty vượt qua khó khăn, phát triển ổn định và lâu dài.

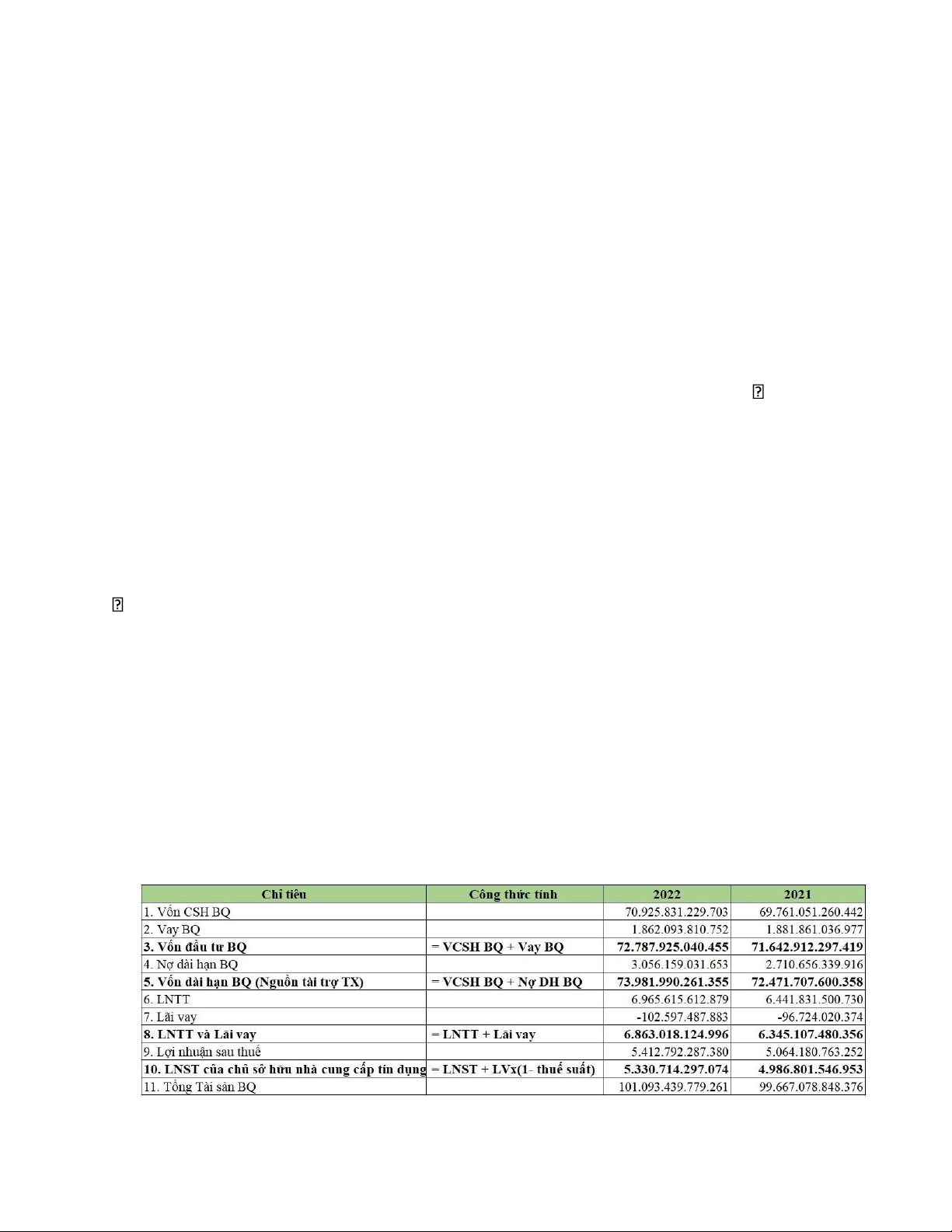

So sánh với Tập đoàn Bưu chính viễn thông VNPT:

BẢNG TÍNH TOÁN CÁC CHỈ TIÊU PHỤ lOMoAR cPSD| 58675420

BẢNG ĐÁNH GIÁ KHÁI QUÁT KHẢ NĂNG SINH LỜI CỦA TẬP ĐOÀN

BƯU CHÍNH VIỄN THÔNG VIỆT NAM

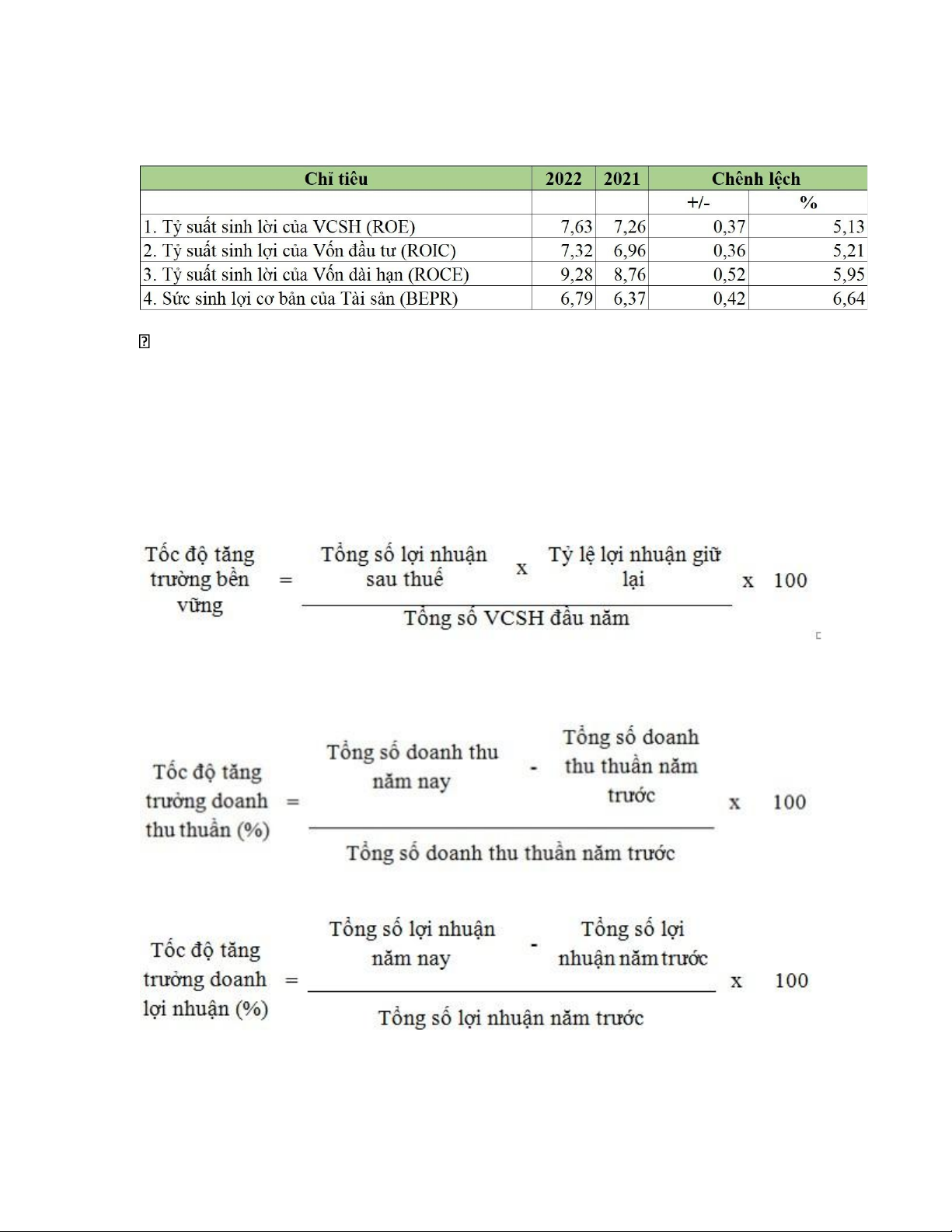

Nhìn vào bảng số liệu trên cho thấy các chỉ tiêu về khả năng sinh lời của VNPT

đều có tốc độ tăng, không chênh lệch mấy giữa các chỉ tiêu, nhưng không thực

sự đáng kể. Khả năng sinh lời của các đối tượng VCSH, Vốn đầu tư, Vốn dài hạn,

Tài sản ở Tập đoàn VNPT thấp hơn của Tổng Công ty Cổ phần Công trình Viettel.

5. Đánh giá khái quát tốc độ tăng trưởng bền vững

* Các công thức tính chỉ tiêu trong bảng:

- Tỷ lệ lợi nhuận giữ lại = LN giữ lại / LN sau thuế lOMoAR cPSD| 58675420

BẢNG TÍNH TOÁN CÁC CHỈ TIÊU PHỤ

- Tổng công ty cổ phần công trình Viettel Chỉ tiêu Năm 2022 Năm 2021 Năm 2020 Lợi nhuận sau thuế 442925217662 375273242343 274174380684

Tỷ lệ lợi nhuận giữ lại 1,075785222 1,057956948 Tổng số vốn CSH đầu năm 1311715505036 1060862054712 Tổng số doanh thu thuần 9397094009392 7459564638576

- Tập đoàn bưu chính viễn thông Việt Nam Chỉ tiêu Năm 2022 Năm 2021 Năm 2020 Lợi nhuận sau thuế 5412792287380 5064180763252 5719103282592

Tỷ lệ lợi nhuận giữ lại 0,08794884671 0,06187887653 Tổng số vốn CSH đầu năm 71569238958 70224016502392 Tổng số doanh thu thuần 54684708021784 53431548427885

BẢNG ĐÁNH GIÁ KHÁI QUÁT TỐC ĐỘ TĂNG TRƯỞNG BỀN VỮNG

CỦA TỔNG CÔNG TY CỔ PHẦN CÔNG TRÌNH VIETTEL Chỉ tiêu Cuối năm Cuối năm Chênh lệch 2022 2021 +/-

1. Tốc độ tăng trưởng bền vững (%) 36,32589551 37,42455793 -1,098662421

2. Tốc độ tăng trưởng của doanh thu thuần (%) 25,97375939 16,94354621 +9,030213181

3. Tốc độ tăng trưởng lợi nhuận (%) 18,02739116 36,87392725 -18,84653608

BẢNG ĐÁNH GIÁ KHÁI QUÁT TỐC ĐỘ TĂNG TRƯỞNG BỀN VỮNG

CỦA TẬP ĐOÀN BƯU CHÍNH VIỄN THÔNG VIỆT NAM Cuối năm Cuối năm Chênh lệch 2022 2021 Chỉ tiêu +/-

1. Tốc độ tăng trưởng bền vững (%) 665,1584481 0,4462373868 +664,7122107 lOMoAR cPSD| 58675420

2. Tốc độ tăng trưởng của doanh thu thuần (%)

2,34535519 0,4277953219 +1,917559868

3. Tốc độ tăng trưởng lợi nhuận (%) 6,883868101 -11,45148963 +18,33535773 Nhận xét:

“Tốc độ tăng trưởng bền vững ” phản ánh mức lợi nhuận sau thuế được giữ lại

hàng năm để bổ sung VCSH là cao hay thấp. DN được coi là tăng trưởng bền

vững, ổn định khi trị số của chỉ tiêu “Tốc độ tăng trưởng bền vững ” cao và tăng

dần ( hoặc ổn định) theo thời gian. Điều này đồng nghĩa với việc DN đó có số

VCSH tăng trưởng hàng năm dựa trên cơ sở kết quả kinh doanh ( bổ sung từ lợi

nhuận sau thuế) mà không phải từ các nguồn khác ( phát hành cổ phiếu, góp vốn bổ sung,..)

- Qua bảng đánh giá khái quát tốc độ tang trưởng bền vững của tổng công ty cổ

phần công trình Viettel : Tốc độ tăng trưởng ở năm 2022 và 2021 lần lượt là

36,32% và 37,42% có thể được coi là một tốc độ tăng trưởng ổn định trong

ngành dịch vụ, đặc biệt là nếu đây là một ngành có sự cạnh tranh mạnh hoặc

mức độ thị trường ổn định, phản ánh mức lợi nhuận sau thuế được giữ lại hàng

năm để bổ sung VCSH là tầm chung, không quá cao cũng không quá thấp.

Tuy nhiên, tốc độ tăng trưởng bền vững đã giảm nhẹ từ 37.42% xuống 36.33%

trong năm 2022, với một chênh lệch -1.1%. Sự giảm sút này không lớn, nhưng

nó có thể yêu cầu theo dõi kỹ lưỡng hơn để đảm bảo tính ổn định.

- Ngoài ra qua bảng số liệu ta còn có thể thấy rằng: Tốc độ tăng trưởng lợi

nhuận đã giảm sút đáng kể, từ 36.87% xuống 18.02%, phản ánh sự gia tăng

của lợi nhuận theo thời gian là thấp. Sự giảm sút mạnh mẽ này có thể là một

điểm đáng chú ý và cần phải xem xét một số nguyên nhân gây ra sự giảm sút

này (một trong những nguyên nhân có thể kể đến là lợi nhuận sau thuế,..), có

thể đề xuất rằng doanh nghiệp đang gặp khó khăn trong việc biến doanh thu

thành lợi nhuận. Điều này có thể là kết quả của các yếu tố như tăng chi phí

hoặc giảm giá bán hàng. Điều này cũng đặt ra câu hỏi về tính bền vững của

lợi nhuận trong tương lai.

- Nhưng ta có thể thấy chỉ tiêu tốc độ tăng trưởng của doanh thu thuần đã tăng

mạnh, tăng từ 16.94% lên 25.97% trong năm 2022, phản ánh sự gia tăng doanh

thu thuần là cao Điều này là một tín hiệu tích cực về sự phát triển của doanh

thu và có thể ủng hộ tính bền vững, có thể chỉ ra rằng doanh nghiệp đang phát

triển sự kinh doanh và tạo ra thêm doanh thu mà có thể hỗ trợ việc đầu tư và

tăng trưởng trong tương lai. lOMoAR cPSD| 58675420

-> Tóm lại, ý nghĩa của sự thay đổi này có thể là doanh nghiệp đang gặp thách thức

trong việc biến doanh thu thành lợi nhuận và duy trì tốc độ tăng trưởng bền vững.

Việc tăng trưởng doanh thu có thể là một điểm sáng, nhưng cần theo dõi để đảm bảo

tính bền vững và cân bằng giữa doanh thu và lợi nhuận của doanh nghiệp.

- So sánh với doanh nghiệp cùng ngành:

1. Tốc độ tăng trưởng bền vững: Viettel có tốc độ tăng trưởng bền vững tiêu biểu

hơn so với VNPT. Viettel duy trì một tốc độ tăng trưởng dương dẫn đầu với

chỉ số gần 36%. Trong khi đó, VNPT đã trải qua một thay đổi rất lớn từ tốc độ

tăng trưởng gần 0.45% tại cuối năm 2021 lên hơn 664% tại cuối năm 2022.

2. Tốc độ tăng trưởng doanh thu thuần: Cả hai tập đoàn đều có sự tăng trưởng

đáng kể trong doanh thu thuần. Tuy nhiên, tốc độ tăng trưởng của Viettel

(+9.03%) trong giai đoạn này lớn hơn so với tốc độ tăng trưởng của VNPT (+1.92%).

3. Tốc độ tăng trưởng lợi nhuận: VNPT đã có một thay đổi đáng kể từ mức giảm

lợi nhuận cực kỳ lớn tại cuối năm 2021 (-11.45%) lên 6.88% tại cuối năm

2022, tạo ra chênh lệch lớn là +18.33%. Mức tăng trưởng lợi nhuận của VNPT

tại cuối năm 2022 là tích cực, nhất là khi so sánh với sự suy yếu

tại cuối năm 2021. Tuy nhiên, cần lưu ý rằng tốc độ tăng trưởng này vẫn thấp hơn so với Viettel.

Tài liệu liên quan:

-

Bài giảng về toán học lớp 12 - Chương 1 Đại số và giải tích

25 13 -

Sách tham khảo Dữ liệu và thống kê | Trường Đại học Kinh Tế Quốc Dân

29 15 -

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

65 33 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

60 30 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

68 34